PENGARUH EARNING MANAGEMENT TERHADAP NILAI PERUSAHAAN DENGAN KARAKTERISTIK KOMITE AUDIT SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2007-2011

Oleh

RAY REINHARD DANIEL

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar Sarjana Ekonomi

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

INFLUENCE OF EARNINGS MANAGEMENT TO FIRM VALUE WITH THE CHARACTERISTICS OF AUDIT COMMITTEE AS A

MODERATING VARIABLE ON MANUFACTURING COMPANIES LISTED ON INDONESIA STOCK EXCHANGE IN PERIOD OF 2007 -

2011 By

Ray Reinhard Daniel

This study aims to empirically examine the influence of earnings management to firm value with the characteristics audit committee as a moderating variable. Earnings management is measured with discretionary accrual by modified jones model. The value of the firm is measured by using proxy Tobin’s Q. Three proxies used for characteristics audit committe are independency of audit

committee, financial expertise of audit ccommittee, and size of audit committee.

This study used a sample of manufacturing firms during the years 2007-2011 by using purposive sampling method. The data used were obtained from annual reports listed manufacturing companies BEI. There are 41 companies during the years 2007-2011 that meet the criteria. The method of analysis used in this study is multiple regression analysis.

This research of study show that earnings management have a positive influence to firm value. Result of the test to moderate variable shows that only financial expertise of audit committe can influence the relation betwen earnings

management and firm value.

PENGARUH EARNINGS MANAGEMENT TERHADAP NILAI PERUSAHAAN DENGAN KARAKTERISTIK KOMITE AUDIT SEBAGAI

VARIABEL MODERASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2007 - 2011

Oleh

Ray Reinhard Daniel

Penelitian ini bertujuan untuk menguji secara empiris pengaruh earnings

management terhadap nilai perusahaan dengan karakteristik komite audit sebagai variabel moderasi. Earnings management diukur menggunakan discretionary accrual dengan model Modified Jones. Nilai perusahaan diukur menggunakan nilai Tobin’s Q. Karakteristik komite audit diproksikan dengan independensi komite audit, financial expertise komite audit, dan ukuran komite audit.

Penelitian ini menggunakan sampel perusahaan manufaktur selama tahun 2007-2011 dengan menggunakan metode purposive sampling. Data yang digunakan diperoleh dari laporan tahunan dan laporan keuangan perusahaan manufaktur yang terdaftar BEI . Terdapat 41 perusahaan selama tahun 2007-2011 yang memenuhi kriteria. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil penelitian ini menunjukan bahwa earnings management memiliki pengaruh positif signifikan terhadap nilai perusahaan. Sedangkan hasil pengujian untuk variabel moderasi menunjukan bahwa hanya financial expertise komite audit yang mampu mempengaruhi hubungan antara earning management dan nilai

perusahaan.

DAFTAR ISI

Halaman HALAMAN JUDUL

ABSTRAK

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN PERNYATAAN

RIWAYAT HIDUP PERSEMBAHAN MOTO

SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Batasan Penelitian ... 5

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Teori Agensi ... 7

2.1.2 Manajemen Laba ... 9

2.1.2.1 Pengertian Manajemen Laba ... 9

2.1.2.2 Motivasi Manajemen Laba ... 11

2.1.2.3 Pola Manajemen Laba ... 13

2.1.2.4 Discretionary Accrual ... 14

2.1.3 Komite Audit ... 15

2.1.3.1 Pengertian Komite Audit ... 15

2.1.3.3 Peran dan Tanggung Jawab Komite Audit ... 17

2.1.3.4 Tujuan Pembentukan Komite Audit ... 19

2.1.3.5 Karakteristik Komite Audit ... 20

2.1.4 Nilai Perusahaan ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Pemikiran ... 27

2.4 Hipotesis ... 28

2.4.1 Earnings Management dan Nilai Perusahaan ... 28

2.4.2 Pengaruh Independensi Terhadap Hubungan Antara Earnings management dan Nilai Perusahaan ... 29

2.4.3 Pengaruh Financial Expertise Terhadap Hubungan Antara Earnings Management dan Nilai Perusahaan ... 30

2.4.4 Pengaruh Ukuran Komite Audit Terhadap Hubungan Antara Earnings Management dan Nilai Perusahaan ... 31

III. METODE PENELITIAN 3.1 Jenis dan Sumber data ... 32

3.2 Populasi dan Sampel ... .32

3.3 Variabel Penelitian dan Definisi Operasional ... 34

3.3.1 Variabel Dependen ... 34

3.3.2 Variabel Independen ... 34

3.3.3 Variabel Moderasi ... 36

3.3.3.1 Independensi Komite Audit ... 36

3.3.3.2 Financial Expertise Komite Audit ... 36

3.3.3.3 Ukuran Komite Audit ... 37

3.4 Metode Pengumpulan Data ... 37

3.5 Metode Analisis Data ... 38

3.5.1 Analisis Statistik Deskriptif ... 38

3.5.2 Uji Asumsi Klasik ... 38

3.5.3 Analisis Regresi Berganda ... 41

3.5.4 Uji Hipotesis ... 42

IV. ANALISIS DAN PEMBAHASAN 4.1 Statistik Deskriptif Variable Penelitian ... 44

4.2 Uji Asumsi Klasik ... 46

4.2.1 Uji Normalitas ... 46

4.2.2 Uji Multikolonieritas ... 48

4.2.3 Uji Heteroskedastisitas ... 49

4.2.4 Uji Autokorelasi ... 50

4.3 Hasil Pengujian Hipotesis ... 51

4.3.1 Koefisien Determinasi ... 51

4.3.2 Uji Hipotesis ... 52

4.4.1 Pengaruh Earnings Management

Terhadap Nilai Perusahaan ... 56 4.4.2 Independensi Komite Audit Memperkuat Pengaruh

Earnings Management Terhadap Nilai Perusahaan ... 56 4.4.3 Financial Expertise Memperkuat Pengaruh Earnings

Management Terhadap Nilai Perusahaan ... 57 4.4.4 Ukuran Komite Audit memperkuat Pengaruh Earnings

Management Terhadap nilai Perusahaan ... 58

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 59 5.2 Keterbatasan Penelitian ... 60 5.3 Saran ... 61

BAB I PENDAHULUAN

1.1 Latar Belakang

Sebuah perusahaan melakukan kegiatan operasinya untuk mencapai beberapa

tujuan yang sudah ditetapkan oleh perusahaan tersebut. Tujuan perusahaan yang

pertama adalah untuk mencapai keuntungan atau laba yang maksimal. Tujuan

perusahaan yang kedua adalah meningkatkan kemakmuran para pemilik atau

pemegang saham. Tujuan yang ketiga adalah memaksimalkan nilai perusahaan

yang tercermin dari harga sahamnya. Menurut Brigham (1996) dalam

Wahidahwati (2002), tujuan utama perusahaan adalah meningkatkan nilai

perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham.

Untuk mengukur nilai perusahaan, para investor dapat melihat melalui nilai pasar

atau nilai buku perusahaan dari ekuitasnya. Fama (1978) dalam Wahyudi dan

Pawestri (2006) menyatakan nilai perusahaan akan tercermin dari harga pasar

sahamnya.

Dalam menjalankan aktivitas perusahaan guna mencapai tujuan perusahaan,

pemilik perusahaan mempekerjakan seorang agent untuk menjalankan semua

aktivitas perusahaan. Hubungan agensi muncul ketika salah satu pihak (principal)

menyewa pihak lain (agent) untuk melaksanakan suatu jasa, dan dalam

agen tersebut (Anthony, Robert N dan Vijay Govidarajan, 2005). Pada akhir tahun

berjalan, manajemen diwajibkan memberikan informasi mengenai kondisi

perusahaan dalam bentuk laporan keuangan tahunan (annual report).

Hubungan agensi yang terjadi dalam perusahaan menunjukan adanya pemisahan

fungsi kepemilikan dan fungsi pengelolaan dalam perusahaan. Pemisahan fungsi

kepemilikan dan fungsi pengelolaan ini mengakibatkan principal tidak memiliki

informasi yang cukup tentang kinerja agent. Agent mempunyai lebih banyak

informasi mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara

keseluruhan. Hal ini mengakibatkan adanya ketidakseimbangan informasi

(Information Asymetric) dan konflik perbedaan kepentingan (conflict of interest).

Dalam kondisi ini, memungkinkan adanya asumsi bahwa individu-individu

bertindak untuk memaksimalkan dirinya sendiri.

Pihak manajemen perusahaan cenderung melakukan tindakan yang menyimpang

pada saat terjadinya kondisi asimetri informasi. Menurut Herawati (2008), salah

satu bentuk penyimpangan yang dilakukan manajemen sebagai agen yaitu dalam

proses penyusunan laporan keuangan, manajemen dapat mempengaruhi tingkat

laba yang ditampilkan dalam laporan keuangan atau yang sering disebut dengan

earnings management. Manajemen sebagai pihak agent dalam perusahaan

berupaya untuk mempengaruhi laba dengan motivasi tertentu. Fischer dan

Rosenweirg (1995) dalam Herawati (2008) menyatakan tujuan dari earnings

management adalah meningkatkan kesejahteraan pihak tertentu walaupun dalam

jangka panjang tidak terdapat perbedaan kumulatif perusahaan dengan laba yang

3

Saat ini, informasi mengenai laba suatu perusahaan tidak lagi menjadi acuan

utama dalam pengukuran nilai perusahaan. Laba sebagai bagian dari laporan

keuangan tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomis

perusahaan, dapat diragukan kualitasnya. Adanya konflik yang disebabkan oleh

hubungan agensi dalam suatu perusahaan dapat mempengaruhi kualitas laba yang

dihasilkan dalam laporan keuangan perusahaan. Rendahnya kualitas laba akan

membuat kesalahan pembuatan keputusan para pemakainya seperti investor dan

kreditor, sehingga nilai perusahaan akan berkurang (Siallagan dan Machfoedz,

2006). Jika laba seperti ini digunakan oleh investor untuk membentuk nilai pasar

perusahaan, maka laba tidak dapat menjelaskan nilai pasar perusahaan yang

sebenarnya (Boediono, 2005).

Berbagai konflik yang ditimbulkan oleh hubungan agensi sehingga dapat

mempengaruhi kualitas laba perusahaan, akan membuat investor kehilangan

kepercayaan dan menarik investasi atas perusahaan. Melalui kebijakan Good

Corporate Governance yang diberlakukan di Indonesia, diharapkan mampu untuk

melindungi kepentingan investor dan meningkatkan kepercayaan investasi pada

setiap investor. Good Corporate Governance merupakan cara atau mekanisme

untuk memberi keyakinan pada para pemasok dana perusahaan akan diperolehnya

return atas investasi mereka (Shleifer dan Vishny, dalam Herawati, 2008).

Pembentukan komite audit sebagai salah satu implementasi Good Corporate

Governance dalam perusahaan go public, diharapkan mampu meningkatkan

fungsi monitoring dan controlling, sehingga mampu menjaga kepercayaan

Pembentukan komite audit dalam sebuah perusahaan mulai dipertegas dengan

adanya Keputusan Direksi Bursa Efek Jakarta (BEJ) No. Kep-315/BEJ/06-2000

pada tanggal 1 Juli 2000, mengenai komite audit adalah komite yang dibentuk

oleh dewan komisaris perusahaan, yang anggotanya diangkat dan diberhentikan

oleh dewan komisaris, yang bertugas untuk melakukan pemeriksaan atau

penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi pengelolaan

perusahaan. Untuk mendukung peraturan yang ditetapkan oleh Bursa Efek

Jakarta, maka Bapepam mengeluarkan Surat Edaran BAPEPAM No

SE-03/PM/2000 yang merekomendasikan perusahaan-perusahaan publik memiliki

komite audit.

Penelitian ini mengacu pada penelitian Herawati (2008), yang mana peneliti

menggunakan instrumen yang sama yaitu earnings management sebagai variabel

independen dan nilai perusahaan sebagai variabel dependen. Namun terdapat

beberapa perbedaan antara penelitian ini dengan penelitian sebelumnya.

Perbedaan yang pertama adalah penggunaan karakteristik komite audit sebagai

variable moderasi, yang diproksikan dari independensi komite audit, financial

expertise komite audit dan ukuran komite audit. Perbedaan yang kedua adalah

penggunaan model Jones yang dimodifikasi oleh Dechow untuk mengukur

discretionary accrual. Discretionary accrual digunakan sebagai proksi dari

earnings management.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik

untuk melakukan penelitian lebih lanjut mengenai hubungan antara earnings

management dan nilai perusahaan yang dipengaruhi dengan keberadaan komite

5

Terhadap Nilai Perusahaan Dengan Karakteristik Komite Audit Sebagai Variabel Moderasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2011”.

1.2 Rumusan Masalah

Dengan ditetapkannya peraturan mengenai komite audit dalam perusahaan, maka

diharapkan mampu menjaga tingkat kepercayaan investor untuk berinvestasi pada

perusahaan dilihat dari sisi peningkatan pasar saham perusahaan, sehingga

rumusan masalah penelitian ini adalah:

1. Apakah earnings mangement berpengaruh positif terhadap nilai

perusahaan?

2. Apakah karakteristik memiliki pengaruh positif dalam hubungan antara

earnings management dengan nilai perusahaan?

1.3 Batasan Penelitian

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2007 – 2011 dan menyajikan laporan keuangannya dalam mata

uang rupiah.

2. Variabel karakteristik komite audit akan diukur dengan independensi

komite audit, financial expertise komite audit, dan ukuran komite audit.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah untuk melengkapi bukti empiris, tentang:

2. Pengaruh karakteristik komite audit terhadap hubungan antara earnings

management dan nilai perusahaan yang diproksikan melalui independensi,

financial expertise dan ukurankomite audit.

1.5 Manfaat Penelitian

Dari tujuan-tujuan penelitian di atas, maka manfaat yang dapat diperoleh dari

penelitian ini adalah sebagai berikut:

1.5.1 Manfaat Teoritis

1. Bagi penulis, untuk menambah wawasan penulis tentang pengaruh

keberadaan komite audit yang diproksikan dari independensi komite audit,

financial expertise komite audit, dan ukuran komite audit terhadap

hubungan earnings management dengan nilai perusahaan.

2. Bagi akademisi, untuk memberikan informasi yang berkaitan dengan

pengembangan ilmu pengetahuan mengenai karateristik komite audit yang

berpengaruh terhadap hubungan earnings management dan nilai

perusahaan.

1.5.2 Manfaat Praktis

1. Bagi Perusahaan, hasil penelitian ini dapat digunakan untuk lebih

memahami peranan komite auditterhadap manajemen laba yang dilakukan

perusahaan dalam upaya meningkatkan nilai perusahaan.

2. Bagi Investor, hasil penelitian ini dapat dijadikan sebagai salah satu

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi

Seorang pemilik perusahaan tidak dapat menjalankan dan mengawasi seluruh

kegiatan operasional perusahaannya. Oleh sebab itu pemilik mempekerjakan

seorang manajer yang berperan untuk menjalankan semua kegiatan operasi

perusahaan sesuai dengan kebijakan yang sudah ditetapkan dalam perusahaan

tersebut. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

(agency relationship) timbul karena adanya sebuah kontrak antara satu orang atau

lebih (principal) yang mempekerjakan orang lain (agent) untuk memberikan suatu

jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada

agent tersebut. Ada dua macam hubungan dalam kerangka teori keagenan, yaitu

hubungan antara manajer dengan pemilik dan hubungan antara manajer dengan

kreditor.Secara khusus teori keagenan (agency theory) membahas tentang adanya

hubungan keagenan, dimana suatu pihak tertentu (principal) mendelegasikan

pekerjaan kepada pihak lain (agent) yang melakukan pekerjaan.

Principal sebagai penyedia dana untuk menjalankan perusahaan, mendelegasikan

perusahaan untuk melakukan tugas memaksimalkan laba perusahaan dan

meningkatkan kemakmuran pemegang saham, sedangkan manajer perusahaan

mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya

dengan biaya pihak lain dan cenderung tidak menyukai resiko. Manajer tidak

menanggung resiko atas kesalahan dalam pengambilan keputusan, resiko tersebut

sepenuhnya ditanggung oleh pemegang saham (principal). Oleh karena itu,

manajemen cenderung melakukan pengeluaran untuk kepentingan pribadinya,

seperti peningkatan gaji dan status. Forum for Corporate Governance in

Indonesia (2000) menyebutkan pemilik perusahaan atau pemegang saham hanya

bertugas mengawasi dan memonitor jalannya perusahaan yang dikelola oleh

manajemen. Konflik antara manajer dan pemegang saham sering mengatur

manajemen puncak perusahaan untuk mengambil keputusan yang tidak dalam

kepentingan terbaik pemegang saham, khususnya bila seorang yang oportunis

terlibat dalam proses (Jensen and Meckling, 1976).

Agency theory memisahkan fungsi pengelolaan dan fungsi kepemilikan dalam

perusahaan, dan sebagai konsekuensi dari pemisahaan ini terjadi berbagai macam

konflik agensi (agency problems). Berbagai faktor penyebab terjadinya agency

problems, yaitu ketidakseimbangan informasi (information asymmetrical) dan

perbedaan kepentingan (conflict of interest). Konflik yang terjadi dalam hubungan

keagenan merupakan akibat dari ketidakseimbangan informasi (information

asymmetrical) karena agent berada pada posisi yang memiliki informasi yang

lebih banyak tentang perusahaan dibandingkan dengan principal. Asimetri

informasi dan konflik kepentingan ini mendorong agent untuk menyajikan

9

Arrow (1985) dalam Linda (2005) menjelaskan bahwa ada dua macam agency

problems yaitu:

1. Moral hazard, adalah suatu keadaan saat pemegang saham sebagai

principal tidak dapat melakukan pengamatan secara detail apakah

manajemen sebagai agent sudah membuat keputusan secara tepat.

2. Adverse selection, adalah suatu keadaan saat seorang agent membuat

pengamatan yang belum dilakukan oleh principal dimana hasil

pengamatan tersebut dipakai untuk mengambil keputusan. Principal dalam

hal ini tidak bisa mengecek apakah informasi hasil pengamatan agent telah

dipakai dengan baik untuk membuat keputusan yang baik sesuai

kepentingan principal.

Konflik kepentingan semakin tinggi karena principal tidak dapat mengawasi

aktivitas agent (Watts and Zimmerman, 1986). Tanpa independen dan prosedur

pengawasan yang efektif, manajemen puncak perusahaan selalu tergoda untuk

menyimpang dari melindungi kepentingan pemegang saham (Fama dan Jensen,

1983). Hal ini dapat mengakibatkan penurunan kepercayaan investasi oleh para

investor yang diikuti penurunan nilai perusahaan, oleh karena itu komite audit

sebagai salah satu implementasi Good Corporate Governance diharapkan mampu

meningkatkan kepercayaan investasi dan meningkatkan nilai perusahaan.

2.1.2 Manajemen Laba

2.1.2.1 Pengertian Manajemen Laba

Manajemen laba atau yang sering disebut juga dengan earnings management

menaikan laba dengan tujuan menguntungkan diri sendiri tanpa

menghiraukan kepentingan pemegang saham atau shareholder.

Scott (dalam Kusumawardhani dan Sylvia, 2009) mendefinisikan earnings

management sebagai “the choice by a manager of accounting policies so as

to achive spesific objects” yang dapat diartikan dengan pilihan yang

dilakukan oleh manajer dalam menentukan kebijakan akuntansi untuk

mencapai beberapa tujuan tertentu. Praktik manajemen laba dipengaruhi oleh

adanya agency problems yang terjadi dalam hubungan agensi. Earnings

management merupakan konsekuensi dari pemisahan antara fungsi

kepemilikan dan fungsi pengelolaan dalam agency theory.

Menurut Sugiri (1998), definisi earnings management dapat dibagi dalam dua

pengertian, yaitu:

1. Definisi sempit:

Earnings management dalam hal ini hanya berkaitan dengan pemilihan

metode akuntansi. Earnings management dalam arti sempit ini

didefinisikan sebagai perilaku manajemen untuk “bermain” dengan

komponen discretionary accruals dalam menentukan besarnya earnings.

2. Definisi luas

Earnings management merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer

bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan)

11

Manajemen laba merupakan suatu intervensi dengan tujuan tertentu dalam

proses pelaporan keuangan eksternal, untuk memperoleh beberapa

keuntungan privat (sebagai lawan untuk memudahkan operasi yang netral dari

proses tersebut). Manajemen laba adalah suatu proses yang dilakukan dengan

sengaja dalam batasan General Addopted Accounting Principles (GAAP)

untuk mengarah pada tingkatan laba yang dilaporkan.

2.1.2.2 Motivasi Manajemen Laba

Banyak motivasi manajer untuk melakukan earnings management. Tindakan

manajamen untuk memprakarsai kondisi perusahaan dan laba dengan

komponen discretionary accruals, salah satunya didorong oleh keinginan

manajer untuk mendapatkan bonus yang tinggi dari pemilik perusahaan.

Manajemen membuat seolah-olah target perusahaan tercapai untuk

mendapatkan bonus yang tinggi dari pemilik.

Motivasi-motivasi yang mendorong manejemen untuk melakukan tindakan

manipulasi laba dapat dinilai dengan perspektif oportunistis dan perspektif

efesiensi. Perspektif oportunistis terjadi apabila tindakan manajemen laba

hanya ditujukan untuk mendapat keuntungan bagi manajemen, sedangkan

perspektif efesiensi terjadi apabila tindakan manajemen laba ditujukan untuk

menggurangi beban perusahaan, seperti beban pajak.

Menurut scott (2003:411), manajemen memiliki beberapa motivasi untuk

1. Motivasi bonus

Manajer yang mempunyai perencanaan bonus akan mengatur laba bersih

agar dapat memaksimalkan bonus yang akan didapatnya.

2. Motivasi Kontrak

Berkaitan dengan kontrak utang jangka panjang, yaitu manajer menaikkan

laba bersih untuk mengurangi kemungkinan perusahaan mengalami

technical default.

3. Motivasi Politik

Aspek politik ini tidak dapat dilepaskan dari perusahaan, khususnya

perusahaan besar dan industri strategis karena aktivitasnya melibatkan

hajat hidup orang banyak.

4. Motivasi Pajak

Pajak merupakan salah satu alasan utama perusahaan mengurangi laba

bersih yang dilaporkan.

5. Pergantian CEO (Chief Executive Officer)

Banyak motivasi yang timbul berkaitan dengan CEO, seperti CEO yang

mendekati masa pensiun akan meningkatkan bonusnya, CEO yang kurang

berhasil memperbaiki kinerjanya untuk menghindari pemecatannya, CEO

baru untuk menunjukan kesalahan dari CEO sebelumnya.

6. Penawaran saham Perdana (IPO)

Manajer perusahaan yang go public melakukan earnings management

untuk memperoleh harga saham yang lebih tinggi atas sahamnya dengan

harapan mendapatkan respon pasar yang positif terhadap peramalan laba

13

7. Motivasi Pasar Modal

Misalnya sinyal untuk mengungkapan informasi privat yang dimiliki

perusahaan kepada investor dan kreditor.

Berdasarkan uraian tentang motivasi yang dimiliki oleh manajer untuk

melakukan earnings management, menimbulkan kesulitan untuk menentukan

sifat dari earnings management apakah bersifat oportunistik atau efesiensi.

Motivasi pasar modal, motivasi pajak, dan motivasi bonus merupakan tiga

motivasi dengan kepentingan yang berbeda.

2.1.2.3 Pola Manajemen Laba

Menurut Scott (2003:405) berbagai pola yang sering dilakukan manajer

dalam earnings management adalah:

1. Taking a bath

Terjadi apabila perusahaan melaporkan laba yang tinggi, manajer dipaksa

untuk melaporkan laba yang tinggi, konsekuensinya manajer akan

menghapus aktivadengan harapan laba yang akan datang dapat meningkat.

Bentuk ini mengakui adanya biaya pada periode yang akan datang sebagai

kerugian pada periode berjalan, ketika kondisi buruk yang tidak

menguntungkan tidak dapat dihindari pada periode tersebut. Untuk itu,

manajemen harus menghapus aktiva dan membebankan perkiraan biaya

yang akan datang pada saat ini serta melakukan clear the desk, sehingga

2. Income minimization

Bentuk ini dilakukan sebagai alasan politis pada periode laba yang tinggi

dengan mempercepat penghapusan aktiva tetap dan aktiva tidak berwujud

dan mengakui pengeluaran-pengeluaran sebagai biaya. Income

minimization biasanya diterapkan pada tax management.

3. Income maximization

Tindakan ini bertujuan untuk melaporkan net income yang tinggi untuk

tujuan bonus yang lebih besar. Perencanaan bonus yang dibuat oleh

manajemen didasarkan pada data akuntansi dan memotivasi manajer untuk

memanipulasi data akuntansi guna menaikan atau menurunkan laba yang

nantinya dapat meningkatkan pembayaran bonus tahunan. Tindakan ini

dilakukan pada saat laba perusahaan menurun.

4. Income smoothing

Hal ini dilakukan dengan meratakan laba yang dilaporkan untuk tujuan

pelaporan eksternal, terutama bagi investor karena pada umumnya investor

menyukai laba yang relatif stabil.

2.1.2.4 Discretionary Accrual

Perubahan metode pencatatan dari kas basis ke akrual basis, memberikan

kesempatan kepada manajer untuk mempengaruhi tingkat laba. Sistem

akuntansi akrual sebagaimana yang ada pada prinsip akuntansi, dapat

memberikan keleluasaan kepada manajemen mempengaruhi tingkat

pendapatan perusahaan. Manajemen dapat mempengaruhi laba dengan

15

Menurut Healy (1985) dan DeAngelo (1986) yang dikutip oleh Gumanti

(2000), konsep model akrual memiliki dua komponen yaitukomponen

non-discretionary dan discretionary. Komponen discretionary accrual merupakan

bagian akrual yang dapat dimanipulasi oleh manajemen. Hal ini disebabkan

karena manajer memiliki kemampuan untuk mengontrolnya dalam jangka

pendek.

2.1.3 Komite Audit

2.1.3.1 Pengertian Komite Audit

Indonesia telah menerapkan Good Corporate Governancesebagai prinsip tata

kelola perusahaan. Corporate governance merupakan suatu proses dan

struktur yang digunakan oleh suatu perusahaan untuk meningkatkan sistem

pengawasan terhadap kinerja manajemen dengan lebih memperhatikan

kepentingan investor. Good Corporate Governance merupakan sistem yang

mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah

(value added) untuk semua stakeholder (Sulistyanto dan Wibisono, 2003).

Komite Audit merupakan salah satu unsur kelembagaan dalam konsep Good

Corporate Governance. Arrens dan Loebbecke (2000) menyatakan bahwa

“An audit commite is a selected number of members of company’s board of

directors whose responsibilities include helping auditors remain independent

of management. Most audit commitees are made up three to five or sometimes

as many as seven directors who are not a part of company management”, yang kurang lebih memiliki arti sebagai berikut: Sebuah komite audit

jawab dalam tindakan audit pada aktivitas manajemen. Biasanya komite audit

terdiri dari tiga sampai lima orang atau terkadang terdiri dari tujuh orang

dewan yang tidak tergabung dalam bagian manajemen perusahaan.

Komite Nasional Kebijakan Governance (2006) dalam Pedoman UmumGood

Corporate Governance Indonesia menyatakan bahwa komite audit adalah

sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk

mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus

atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggung

jawab membantu auditor dalam mempertahankan independensinya dari

manajemen.

Komite audit dibentuk oleh dewan komisaris dan bertanggungjawab kepada

deewan komisaris dengan tugas dan tanggung jawab utama untuk

memastikan prinsip-prinsip Good Corporate Governance terutama

transparency dan disclousure diterapkan secara konsisten dan memadai oleh

para eksekutif (Tjager dkk, 2003). Keberadaan komite audit diharapkan

mampu memberikan kontribusi yang tinggi dalam menerapkan

prinsip-prinsip Good Corporate Governance(independency, transparency,

accountability and responsibility, and fairness).

2.1.3.2 Struktur dan Keanggotaan Komite Audit

Berdasarkan Surat Edaran Direksi PT. Bursa Efek Jakarta No.SE-339/BEJ/ 07

-2001 tanggal 21 Juli 2001 menyatakan bahwa:

1. Komite audit terdiri dari sekurang-kurangnya 3 orang

17

3. Anggota lainnya merupakan pihak eksternal yang independen

4. Sekurang-kurangnya satu orang memiliki kemampuan di bidang akuntansi

dan/atau keuangan.

Untuk menjadi anggota komite audit, ada beberapa persyaratan sebagai bahan

pertimbangan kualifikasi keanggotaan komite audit. Persyaratan ini juga

ditujukan supaya komite audit memiliki kompetensi yang tinggi dalam fungsi

pengendalian perusahaan. Adapun persyaratan untuk menjadi anggota komite

audit, yaitu:

1. Memiliki integritas yang baik dan pengetahuan serta pengalaman kerja

yang cukup di bidang pengawasan atau pemeriksaan dan bidang-bidang

lainnya yang dianggap perlu.

2. Tidak memiliki kepentingan atau keterikatan pribadi yang dapat

menimbulkan dampak negatif dan konflik kepentingan.

3. Tidak mempunyai saham baik langsung maupun tidak langsung pada

emiten atau perusahaan publik.

4. Mampu berkomunikasi secara efektif.

2.1.3.3 Peran dan Tanggung Jawab Komite Audit

Ikatan Komite Audit Indonesia (2010) menyatakan bahwa keberadaan komite

audit diharapkan mampu meningkatkan kualitas pengawasan internal

perusahaan, serta mengoptimalkan mekanisme check and balances, yang

pada akhirnya ditujukan untuk memberi perlindungan kepada para pemegang

saham dan stakeholder lainnya. Tugas komite audit meliputi menelaah

internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap

peraturan (Suaryana, 2004).

Berdasarkan keputusan Ketua BAPEPAM Nomor: Kep-41/PM/2003 tanggal

22 Desember 2003 yang menyatakan bahwa komite audit bertugas untuk

memberikan pendapat kepada dewan komisaris terhadap laporan keuangan

atau hal-hal yang disampaikan oleh direksi kepada dewan komisaris,

mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris, dan

melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris.

Forum for Corporate Governance in Indonesia (FCGI) dalam booklet

terbitannya yang berjudul “ Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Good Corporate Governance”, menyatakan bahwa komite audit mepunyai tanggung jawab dalam tiga bidang sebagai berikut:

1. Laporan Keuangan (financial Reporting)

Untuk memastikan bahwa laporan keuangan yang dibuat oleh manajemen

telah memberikan gambaran yang sebenarnya tentang kondisi perusahaan.

2. Tata Kelola Perusahaan (Corporate Governance)

Untuk memastikan bahwa perusahaan telah dijalankan sesuai dengan

undang-undang dan peraturan yang berlaku, melaksanakan usahanya

dengan beretika, melaksanakan pengawasan secara efektif terhadap

benturan kepentingan dan kecurangan yang dilakukan oleh karyawan

perusahaan.

3. Pengawasan Perusahaan (Corporate Control)

Komite audit bertanggung jawab untuk pengawasan perusahaan termasuk

19

risiko dan sistem pengendalian internal serta memonitor proses

pengawasan yang dilakukan oleh auditor internal.

2.1.3.4 Tujuan dan Manfaat Pembentukan Komite Audit

Pembentukan komite audit juga bermanfaat untuk menjembatani berbagai

komunikasi antara pihak-pihak yang berkepentingan mengenai pengungkapan

informasi perusahaan. Sesuai dengan peran dan tanggung jawab komite audit

sebagai fungsi pengendalian dan pengawasan dalam perusahaan, keberadaan

komite audit juga diharapkan mampu membuat komikasi yang efektif dalam

menjalankan fungsi pengendalian.

Menurut Effendi (2002), komunikasi yang dilakukan oleh komite audit antara

lain:

1. Komunikasi komite audit dengan dewan komisaris

Komite audit melaporkan hasil tugas yang dibebankan oleh komisaris

dalam bentuk laporan secara berkala ketika rapat internal diselenggarakan.

2. Komunikasi komite audit dengan manajemen

Manajemen memberikan laporan atas beberapa aktivitas manajemen yang

krusial kepada komite audit sebagai bentuk pertanggungjawaban pihak

manajemen pada saat rapat komite.

3. Komunikasi komite audit dengan internal auditor

Auditor internal memberikan informasi kepada komite audit sesuai dengan

4. Komunikasi internal audit dengan eksternal auditor

Komunikasi yang terjadi dapat berbentuk lisan atau tertulis dimana

berbagai informasi dapat dikomunikasikan diantara keduanya.Kedudukan

komite audit dengan kompetensi yang tinggi diharapkan dapat

mengoptimalkan fungsi auditor eksternal bagi perusahaan.

Dengan adanya komite audit, diharapkan mampu menekan asimetri informasi

yang ada dalam perusahaan sehingga mengurangi kemungkinan terjadinya

penyimpangan yang dilakukan oleh manajemen. Komunikasi yang baik dan

efektif dalam suatu perusahaan akan memudahkan proses pengawasan yang

dilakukan oleh komite audit.

2.1.3.5 Karakteristik Komite audit

a. Independensi Komite Audit

Dalam melakukan pengawasan terhadap kinerja manajemen (agent), komite

audit harus berupaya mengurangi penyimpangan-penyimpangan yang

dilakukan oleh manajer sehingga mengurangi kerugian dari pemilik

perusahaan (principal). Independensi merupakan karakter yang tidak terikat

dengan pihak manupun dan tidak mudah dipengaruhi keputusannya oleh

pihak manapun, sehingga karakter ini memastikan pelaporan keuangan yang

lebih berkualitas. New York Stock Exchange (2002) mensyaratkan perusahaan

untuk mengungkapkan bahwa independent directors tidak mempunyai

hubungan material dengan perusahaan yang bersangkutan.

Salah satu alasan utama independensi ini adalah untuk memelihara integritas

21

yang diajukan oleh komite audit, karena individu yang independen cenderung

lebih adil dan tidak memihak secara objektif dalam menangani suati

permasalahan (FCGI, 2000).

b. Financial Expertise Komite Audit

Anggota komite audit disyaratkan independen dan sekurang-kurangnya ada

satu orang yang memiliki kemampuan di bidang akuntansi. Anggota komite

yang mempunyai keahlian di bidang keuangan juga dapat meningkatkan

fungsi pengawasan pemilik perusahaan (principal) terhadap pihak manajemen

(agent). Dengan semakin besar proporsi anggota yang mempunyai keahlian di

bidang keuangan maka pelaporan keuangan oleh manajemen akan lebih

berkualitas. Anggota komite audit yang mempunyai keahlian di bidang

keuangan akan lebih mudah mendeteksi manipulasi laba yang dapat

menguntungkan manajemen saja. NYSE yakin keberadaan ahli akuntansi atau

keuangan akan lebih memberdayakan komite audit untuk melakukan

penilaian secara independen atas informasi yang diterimanya.

c. Ukuran Komite audit

Ukuran komite audit berarti jumlah anggota dari komite audit yang ada dalam

suatu perusahaan. Ukuran komite audit mendukung fungsi pengawasan

terhadap manajemen (agent). Semakin besarnya ukuran komite audit, akan

meningkatkan fungsi monitoring pada komite audit terhadap kinerja

manajemen. Peningkatan dalam fungsi monitoring akan meningkatkan

kualitas pelaporan keuangan dan menekan earnings management dalam

2.1.4 Nilai Perusahaan

Nilai perusahaan didefinisikan sebagai nilai pasar atas saham. Menurut

Keown(2006:249), nilai pasar adalah nilai yang berlaku di pasaran. Nilai

perusahaan menjadi persepsi untuk investor dalam melakukan investasinya. Nilai

perusahaan dalam literatur akuntansi, dapat dilihat dari perbandingan antara harga

saham dengan nilai buku saham (price to book value) dan rasio harga saham

dengan nilai buku per saham (market book ratio).

Dalam melakukan penilaian terhadap suatu perusahaan, dipengaruhi oleh unsur

proyeksi, asuransi, dan judgement. Ada beberapa rasio yang dapat digunakan

untuk mengukur nilai perusahaan, salah satu alternatif yang dapat digunakan

adalah dengan menggunakan Tobin’s Q. Rasio ini dikembangkan oleh Tobin dan

dinilai dapat memberikan informasi yang paling baik karena rasio ini menjelaskan

berbagai fenomena dari kegiatan perusahaan seperti terjadinya crossectional

dalam pengambilan keputusan investasi dan diverifikasi, hubungan antar

kepemilikan saham manajemen dan nilai perusahaan, hubungan antara kinerja

manajemen dengan keuntungan dalam akuisisi dan kebijakan perusahaan, deviden

dan kompensasi (Sukamulja, 2004).

Menurut Tobin (dalam Sukamulja, 2004), Tobin’s Q memiliki karakteristik antara

lain:

1. Replacement Cost vs Book Value

Tobin’s Q menggunakan replacement cost sebagai denominator sedangkan

market book ratio menggunakan book value of total equity. Penggunaan

23

menentukanTobin’s Q memasukan berbagai faktor, sehingga nilai yang

digunakan mencerminkan nilai pasar dari aset yang sebenarnya dimasa

kini, salah satu faktor tersebut adalah inflasi.

2. Total Asset vs Total Equity

Market book Value hanya menggunakan faktor ekuitas (saham biasa dan

saham preferen) dalam pengukuran. Tobin’s Q memberikan wawasan luas

terhadap investor. Perusahaan sebagai entitas ekonomi, tidak hanya

menggunakan ekuitas dalam mendanai kegiatan operasionalnya, namun

juga dari sumber lain seperti hutang, baik jangka pendek maupun jangka

panjang. Oleh karena itu, penilaian perusahaan tidak hanya dari investor

ekuitas saja, tetapi juga dari kreditor. Semakin besar pinjaman yang

diberikan oleh kreditur, menunjukan bahwa semakin tinggi pula

kepercayaan yang diberikan oleh kreditur. Hal ini juga menunjukan bahwa

perusahaan memiliki nilai pasar yang lebih besar lagi. Dengan dasar

tersebut, Tobin’s Q menggunakan market value of total asset.

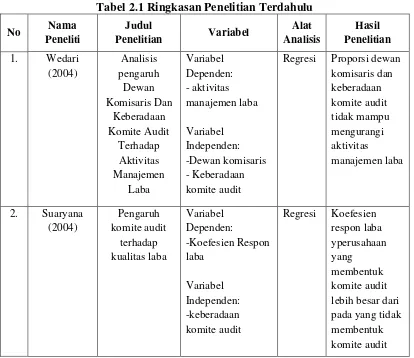

2.2 Penelitian Terdahulu

Penelitian Wedari (2004) yang berjudul “Analisis Pengaruh Dewan Komisaris Dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba”.

Manajemen laba diukur dengan menggunakan discretionary accrual dengan

model Jones. Sampel dipilih dari populasi perusahaan yang sahamnya terdaftar

dan diperdagangkan di BEJ, berdasarkan kriteria tertentu.

Suaryana (2004) menguji pengaruh keberadaan komite audit terhadap kualitas

terdiri dari komponen capital adequency ratio dan unexpected return. Hasil

penelitian menunjukan koefesien respon laba pada perusahaan yang membentuk

komite audit lebih besar daripada perusahaan yang tidak membentuk komite audit.

Penelitian juga dilakukan oleh Lin et al. (2006) bertujuan untuk mengetahui efek

dari kinerja komite audit terhadap kualitas laba. Kualitas laba diukur dari apakah

perusahaan melakukan restatement atau tidak, karena adanya restatement

menunjukan praktik manajemen laba yang dilakukan oleh pihak internal

perusahaan. Dari seluruh karakteristik komite audit yang diuji: independensi,

ukuran, jumlah, jumlah pertemuan, financial expertise, dan stock ownership,

hanya ukuran komite audit yang berpengaruh terhadap kualitas laba. Penelitian ini

menunjukan bahwa semakin besar komite audit akan mengurangi terjadinya

restatement oleh perusahaan.

Siallagan et al. (2006) menguji pengaruh mekanisme corporate governance yang

dilakukan perusahaan terhadap manajemen laba. Kualitas laba diukur dengan

discretionary accrual. Hasil penelitian menunjukan hubungan yang positif antara

keberadaan dan besarnya ukuran dewan direksi maupun komite audit dengan

kualitas laba.

Herawati (2008) membuktikan bahwa variabel corporate governance mempunyai

pengaruh yang signifikan terhadap nilai perusahaan dengan variabel komisaris

independen dan kepemilikan institusional. Kepemilikan manajerial akan

menurunkan nilai perusahaan sedangkan klasifikasi akuntan publik akan

25

keuangan dari populasi perusahaan yang listing di BEI tahun 2004-2006. Analisis

data yang digunakan adalah analisis regresi berganda.

Pertiwi (2010) membuktikan bahwa variabelcorporate governance mempunyai

pengaruh yang signifikan terhadap nilai perusahaan melalui kepemilikan

institusional.Penelitian ini mengambil sampel perusahaan non keuangan dari

populasi perusahaan yang listing di BEI tahun 2005-2008. Analisis data yang

[image:34.595.107.521.302.660.2]digunakan adalah analisis regresi berganda.

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Nama

Peneliti

Judul

Penelitian Variabel

Alat Analisis

Hasil Penelitian

1. Wedari

(2004) Analisis pengaruh Dewan Komisaris Dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba Variabel Dependen: - aktivitas manajemen laba Variabel Independen: -Dewan komisaris - Keberadaan komite audit

Regresi Proporsi dewan komisaris dan keberadaan komite audit tidak mampu mengurangi aktivitas manajemen laba

2. Suaryana (2004) Pengaruh komite audit terhadap kualitas laba Variabel Dependen: -Koefesien Respon laba Variabel Independen: -keberadaan komite audit

Regresi Koefesien respon laba yperusahaan yang

3. Lin, Li, dan Yang (2006)

The Effect of Audit committee performance on Earnings Quality Variabel Dependen: -Earnings restatement Variabel Independen: -Audit Committe

Regresi Hanya ukuran komite audit yang berpengaruh secara negatif terhadap kualitas laba

4. Siallagan dan Machfoedz (2006) Mekanisme Corporate Governance, Kualitas Laba dan Nilai Variabel Dependen: - Kualitas laba - Nilai

Variabel Independen: - Corporate governance

Regresi Mekanisme corporate governance dan keberadaan komite audit berpengaruh positif terhadap kualitas laba

5. Herawaty (2008) Peran Praktek Corporate Governance sebagai Moderating Variable dari Pengaruh Earning Management Terhadap Nilai Perusahaan Variabel Dependen: - Nilai perusahaan

Variabel Moderating: - Corporate Governance Variabel Independen: - Earnings Management

Regresi Kepemilikan manajerial akan menurunkan nilai perusahaan, klasifikasi akuntan akan meningkatkan nilai perusahaan

6. Pertiwi (2010) Analisis Pengaruh Earning Management terhadap nilai perusahaan dengan peranan praktik corporate governance sebagai moderating variabel Variable Dependen: - Nilai perusahaan

Variabel Moderating: - Corporate governance Variabel Independen: -Earning management

27

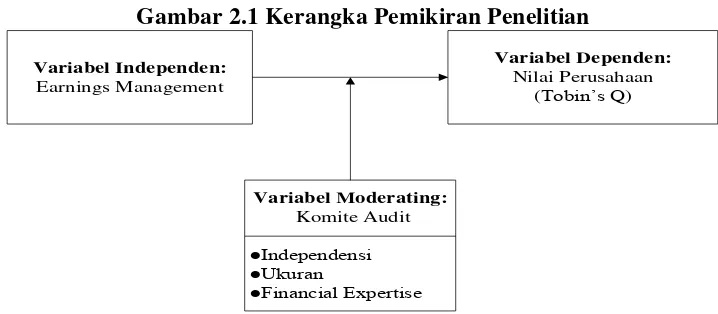

2.3 Kerangka Pemikiran

Pemisahan fungsi kepemilikan dan fungsi pengelolaan dalam perusahaan

cenderung memunculkan konflik keagenan diantara principal dan agent. Konflik

keagenan didasari munculnya teori agensi. Konflik keagenan ini dilatarbelakangi

perbedaan kepentingan pihak manajemen dengan kepentingan pemilik (pemegang

saham) perusahaan.

Banyaknya kasus manipulasi terhadap laba yang sering dilakukan oleh

manajemen mendorong perusahaan untuk menerapkan prinsip-prinsip Good

Corporate Governance yang diharapkan mampu meminimalisir praktik

manajemen laba. Salah satu mekanisme yang digunakan dalam penerapan Good

Corporate Governance adalah dibentuknya komite audit. Keberadaan komite

audit diharapkan mampu meningkatkan pengawasan dan monitoring pada kinerja

manajemen yang dapat mempegaruhi praktik manajemen laba. Komite audit juga

diharapkan dapat berfungsi sebagai alat untuk meberi keyakinan kepada investor

bahwa mereka akan menerima return atas dana yang mereka investasikan.

Kerangka pemikiran mengenai hubungan antar variabel penelitian dapat

[image:36.595.130.489.597.754.2]diilustrasikan pada gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Pemikiran Penelitian Variabel Independen:

Earnings Management

Variabel Dependen: Nilai Perusahaan

(Tobin’s Q)

Variabel Moderating: Komite Audit

●Independensi ●Ukuran

2.4 Hipotesis

2.4.1 Earnings Management dan Nilai Perusahaan

Fungsi pengelolaan perusahaan seutuhnya dikendalikan oleh pihak manajemen

perusahaan. Manajemen perusahaan mengetahui lebih banyak informasi internal

dan prospek perusahaan di masa yang akan datang dibanding pemilik (pemegang

saham). Kondisi seperti ini menimbulkan keadaan asimetri informasi (information

asymetric). Dengan adanya asimetri informasi, memberikan kesempatan pada

manejer untuk melakukan manajemen laba guna meningkatkan nilai perusahaan

pada saat tertentu sehingga dapat menyesatkan pemilik (pemegang saham)

mengenai nilai perusahaan yang sebenarnya.

Dalam kinerjanya, manajemen memiliki fleksibilitas untuk memilih beberapa

alternatif dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam

perlakuan akuntansi. Perilaku manajemen yang mendasari lahirnya manajemen

laba adalah perilaku oppurtunistic dan efficient contracting. Perilaku oportunis ini

dilakukan dengan merekayasa keuangan dengan menerapkan income increasing

dan income decresing decretionary accrual. Sedangkan effecient contracting yaitu

meningkatkan keinformatifan laba dalam mengkomunikasikan informasi yang

bersifat privat.

Sloan (dalam Herawati, 2008) menguji sifat kandungan informasi dalam

komponen akrual dan komponen aliran kas apakah terefleksi dalam harga saham.

Terbukti bahwa kinerja laba yang berasal dari komponen akrual sebagai aktifitas

earnings management memiliki persistensi yang lebih rendah dibanding aliran

29

H1 : Perilaku earnings management berpengaruh positif terhadap nilai perusahaan.

2.4.2 Pengaruh Independensi Komite Audit Terhadap Hubungan Antara Earnings Management dan Nilai Perusahaan

Komite audit berperan penting dalam mengawasi pihak manajemen agar tidak

melakukan tindakan yang dapat menguntungkan dirinya sendiri sehingga dapat

merugikan pihak perusahaan. Salah satu dari karakteristik komite audit yang dapat

meningkatkan fungsi pengawasan adalah independensi. Independensi adalah

keadaan dimana sesorang bebas dan tidak berpihak kepada kepentingan pihak

manajemen ataupun pihak pemilik (pemegang saham). Anggota komite audit yang

independen akan memastikan laporan keuangan yang lebih berkualitas.

Hasil beberapa penelitian sebelumnya menunjukkan adanya pengaruh positif atas

komposisi anggota komite yang di dominasi oleh pihak-pihak independen

terhadap kinerja komite audit. Seperti penelitian McMullen dan Raghunandan

(1996) yang membuktikan bahwa direktur non-eksekutif akan mengurangi

kemungkinan manipulasi laporan keuangan yang diikuti dengan peningkatan nilai

perusahaan.

Berdasarkan uraian dan hasil penelitian terdahulu, maka dapat ditarik suatu

hipotesis sebagai berikut:

2.4.3 Pengaruh Financial Expertise Komite Audit Terhadap Hubungan Antara Earnings Management dan Nilai Perusahaan

Financial expertise merupakan keahlian seseorang di bidang keuangan. Proporsi

anggota komite audit yang ahli di bidang keuangan juga dapat meningkatkan

fungsi pengawasan terhadap pihak manajemen. Dengan semakin besar proporsi

anggota komite audit yang memiliki financial expertise maka pelaporan keuangan

akan lebih berkualitas. Komite audit yang memiliki paling tidak satu anggota yang

ahli di bidang keuangan, akan memudahkan dalam mendeteksi penyimpangan di

laporan keuangan tersebut dan adanya manipulasi laba yang menguntungkan

manajemen saja.

Abbot et al. (2004) dan DeZoort et al. (2001) dalam Lin et al. (2006) menyatakan

bahwa terdapat hubungan positif antara financial expertise dengan adanya

manajemen laba. Penelitian-penelitian ini menemukan bukti bahwa komite audit

yang memiliki anggota yang ahli di bidang keuangan akan mampu mengawasi

terjadinya manajemen laba.

Untuk menguji mengenai pengaruh financial expertise terhadap earnings

management dan nilai perusahaan, maka penelitian ini menguji hipotesis yang

dirumuskan sebagai berikut:

H3 : Keberadaan financial expertise dalam komite audit akan

31

2.4.4 Pengaruh Ukuran Komite Audit Terhadap Hubungan Antara EarningsManagement dan Nilai Perusahaan

Karakteristik komite audit lainnya yang dapat mendukung fungsi pengawasan

terhadap manajemen adalah ukuran komite audit. Semakin besarnya ukuran

komite audit akan meningkatkan fungsi monitoring terhadap pihak manajemen,

sehingga para pengguna laporan keuangan merasa bahwa kualitas laporan

keuangan semakin terjamin.

Yang dan Khrisnan (2005) dalam Linet al. (2006) berhasil membuktikan bahwa

terdapat hubungan negatif antara ukuran komite audit dengan manajemen laba

(discretionary accrual). Hasil tersebut mengindikasikan bahwa semakin besar

ukuran komite audit maka pelaporan keuangan semakin terjamin.

Berdasarkan uraian diatas, maka dapat ditarik suatu hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian berupa data sekunder. Data sekunder ini

diperoleh dari Pusat Referensi Pasar Modal Bursa Efek Indonesia, berupa laporan

keuangan tahunan yang dikeluarkan perusahaan yang terdaftar di BEI, Indonesian

Capital Market Directory (ICMD).

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang listing di Bursa

Efek Indonesia. Sampel yang digunakan dalam penelitian ini adalah laporan

keuangan perusahaan manufaktur periode 2007-2011.

Penelitian ini menggunakan sampel perusahaan manufaktur disebabkan

banyaknya kasus manipulasi laba dengan menggunakan komponen discretionary

accruals dalam perusahaan manufaktur, seperti kasus pada kasus PT. Katarina

Utama Tbk (RINA) dilaporkan oleh para pemegang saham karena telah terjadi

penyimpangan dana hasil IPO yang dilakukan oleh manajemen RINA, yang

menimbulkan sebuah pertanyaan seberapa besar pengaruh komite audit dalam

33

Dalam penelitian ini, teknik pengambilan sampel yang digunakan adalah

purposive sampling. Pengambilan sampel dilakukan dengan kriteria sebagai

berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2007-2011.

2. Perusahaan yang menerbitkan laporan tahunan (annual report) yang

berakhir pada tanggal 31 Desember selama periode pengamatan

2007-2011.

3. Perusahaan yang memiliki data terkait mengenai penelitian ini seperti

independensi, ukuran, dan struktur anggota pada komite audit.

4. Perusahaan yang menyajikan laporan keuangan dalam bentuk rupiah.

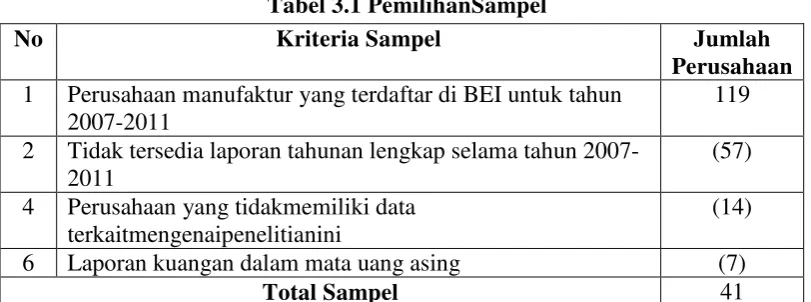

Dari kriteria di atas, didapat 41 sampel perusahaan manufaktur yang terdaftar

dalam Bursa Efek Indonesia. Tabel 3.1 menjelaskan jumlah dan kriteria

[image:42.595.108.514.500.651.2]perusahaan yang sesuai.

Tabel 3.1 PemilihanSampel

No Kriteria Sampel Jumlah

Perusahaan 1 Perusahaan manufaktur yang terdaftar di BEI untuk tahun

2007-2011

119

2 Tidak tersedia laporan tahunan lengkap selama tahun 2007-2011

(57)

4 Perusahaan yang tidakmemiliki data terkaitmengenaipenelitianini

(14)

6 Laporan kuangan dalam mata uang asing (7)

3.3 Variabel Penelitian dan Definisi Operasional

Variabel dalam penelitian ini terdiri dari variabel dependen, variabel independen,

variabel moderasi. Variabel dependen dalam penelitian ini adalah nilai

perusahaan, sedangkan variabel independen dalam penelitian ini adalah earnings

management. Karakteristik komite audit menjadi variabel moderasi.

3.3.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan.

Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari

ekuitasnya. Ekuitas merupakan gambaran dari total modal dalam perusahaan.

Nilai perusahaan dapat diukur dengan menggnakan rumus Tobin’s Q.

Q = � +

� +

Keterangan:

Q : Nilai perusahaan

MVE : Nilai pasar ekuitas (Market Value Of Equity) D : Nilai buku dari total hutang

BVE : Nilai buku dari ekuitas (Book Value Of Equity)

3.3.2 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah earnings

management yang diproksikan dengan discretionary accrual. Pengukuran proksi

discretionary accrual menggunakan model Jones (1991) yang dimodifikasi oleh

Dechow et al. (1995). Model ini digunakan karena dinilai paling baik dalam

35

Untuk mendapatkan nilai discretionary accrual dilakukan dengan mengikuti

langkah-langkah berikut ini:

a. Menghitung total accrual dengan persamaan:

TAC = NIit −CFOit

b. Menghitung nilai accrual dengan persamaan regresi linear sederhana atau

Ordinary Least Square (OLS) dengan persamaan:

TACt At−1

= α1 1 At−1

+ α2 ΔREVt At−1

+ α3 PPEt At−1

+ e

Dimana:

TACt : total accruals pada perusahaan i pada periode t At-1 : total aset untuk sampel perusahaan i pada tahun t-1

∆REVt : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

PPEt : aktiva tetap (gross property plant and equipment) perusahaan tahun t

c. Dengan menggunakan koefesien regresi diatas kemudian dilakukan

perhitungan nilai non discretionary accrual (NDA) dengan persamaan:

� =�1 1

�−1

+�2 ∆ �� − ∆ � �−1

+�3 �

�−1

Dimana:

NDAt : non discretionary accrual pada tahun t

α : fitted coeffcient yang diperoleh dari hasil regresi pada perhitungan total accruals

∆ � : perubahan piutang pada perusahaan i dari tahun t-1 ke tahun t

d. Menghitung nilai discretionary accruals dengan persamaan:

� = �

�−1 − �

Dimana:

3.3.3 Variabel Moderasi

Karakteristik komite audit menjadi variabel moderasi yang mempengaruhi

hubungan antara earnings management sebagai variabel independen dan nilai

perusahaan sebagai variabel dependen.

Fungsi dan peran komite audit dalam monitoring dan controling kinerja

manajemen harus ditingkatkan dengan meningkatkan karakteristik dari komite

audit agar kualitas pelaporan keuangan semakin baik. Karakteristik komite audit

yang digunakan dalam penelitian ini yaitu, independensi, financial expertise, dan

ukuran komite audit.

3.3.3.1 Independensi Komite Audit

Independensi adalah suatu keadaan atau posisi dimana tidak terikat dengan

pihak manapun. Independensi komite audit merupakan keadaan dimana para

anggota komite audit harus diakui sebagai pihak independen. Anggota komite

audit tidak memiliki suatu kepentingan tertentu terhadap perusahaan tercatat

atau direksi atau komisaris perusahaan tercatat serta harus bebas dari keadaan

yang menyebabkan pihak lain meragukan sikap independensinya. Pengukuran

karakteristik komite audit menggunakan presentase antara anggota yang

independen terhadap jumlah seluruh anggota komite audit.

3.3.3.2 Financial Expertise Komite Audit

Financial expertise merupakan pengalaman dalam bagian akuntansi atau

keuangan. Sesuai dengan peraturan Bapepam tentang komite audit bahwa

37

satunya komisaris independen, yang bertindak sebagai komite audit,

sedangkan dua lainnya harus pihak independen yang mempunyai keahlian

dalam bidang keuangan. Financial expertise diukur dengan cara mencari

presentase dari jumlah anggota komite audit yang mempunyai pengalaman di

bagian keuangan terhadap jumlah anggota komite audit secara keseluruhan.

3.3.3.3 Ukuran Komite Audit

Direksi Bursa Efek Jakarta (BEJ) menyatakan bahwa jumlah komite audit

sekurang-kurangnya 3 (tiga) orang, termasuk ketua komite audit dalam Surat

Edaran No. SE-339/BEJ/7-2001. Perihal keanggotaan komite audit ini juga

didukung dalam Pedoman Pembentukan Komite Audit oleh Bapepam.

Ukuran komite audit dihitung secara numeral, yaitu dilihat dari jumlah

nominal dari komite audit.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Metode studi pustaka, yaitu pengumpulan data yang diperoleh dari buku,

literatur, jurnal, dan hasil penelitian terdahulu maupun media tertulis

lainnya yang berkaitan dengan masalah yang diteliti.

2. Metode dokumentasi, metode pengumpulan data yang dilakukan dengan

cara mengumpulkan seluruh data sekunder dan seluruh informasi yang

3.5 Metode Analisis

3.5.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan informasi mengenai data yang dimiliki dan tidak

bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan

menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan

atau karakteristik data yang bersangkutan. Pengukuran yang digunakan statistik

deskriptif ini meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai

rata-rata (mean), dan standar deviasi (Ghozali, 2006)

Minimum digunakan untuk mengetahui jumlah terkecil data yang bersangkutan

bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah terbesar

data yang bersangkutan. Mean digunakan untuk mengetahui rata-rata data yang

bersangkutan. Standar deviasi digunakan untuk mengetahui seberapa besar data

yang bersangkutan bervariasi dari rata-rata.

3.5.2 Uji Asumsi Klasik 3.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel dependen dan

independen dalam model regresi tersebut terdistribusi secara normal (Ghozali,

2006). Model regresi yang baik adalah yang mempunyai distribusi data secara

normal atau mendekati normal. Salah satu cara untuk melihat normalitas

residual adalahdenganmenggunakan analisis grafik, dalam grafik yang

dihasilkan jika data menyebar di sekitar garis diagonal dan mengikuti arah

39

apabila data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.5.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar

variabel independen dalam model regresi (Ghozali, 2006). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi

adalah sebagai berikut:

1. Nilai R square (R2) yang dihasilkan oleh suatu estimasi model regresi

empiris yang sangat tinggi, tetapi secara individual tidak terikat.

2. Menganalisis matriks korelasi variabel-variabel independen. Jika antar

variabel independen terdapat korelasi yang cukup tinggi maka merupakan

indikasi adanya multikolinearitas.

3. Melihat nilai tolerance dan Variance Inflation Factor (VIF), dengan dasar

pengambilan keputusan sebagai berikut:

a. Jika nilai tolerance diatas0,1 dan nilai VIF dibawah 10, maka tidak

terjadi masalah multikolinearitas, artinya mode regresi tersebut baik.

b. Jika nilai tolerance lebih kecil dari 0,1 dan nilai VIF diatas 10, maka

terjadi masalah multikolinearitas, artinya model regresi tersebut tidak

baik.

3.5.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah model regresi

terjadinya varian tidak sama untuk variabel bebas yang berbeda (Ghozali,

2006)model regresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heteroskedastisitas.

Untuk mengetahui adanya heteroskedastisitas adalah dengan melihat ada atau

tidaknya pola tertentu pada grafik scatter plot dengan ketentuan:

a. Jika terdapat pola tertentu , seperti titik-titik yang membentuk pola tertentu

yang teratur maka menunjukan telah terjadi heteroskedastisitas

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Apabila dalam sautu penelitian terjadi heteroskedastisitas maka akan

berakibat:

a. Varians koefesien regresi menjadi minimum

b. Confident interval akan melebar sehingga hasil uji signifikan statistik tidak

valid lagi

c. Apabila OLS dengan gejala heteroskedastisitas tetap digunakan akan

mengakibatkan kesimpulan uji t dan uji F tidak dapat menunjukan tingkat

signifikansi yang sebenarnya (tidak reliable).

3.5.2.4 Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi tersebut

terjadi autokorelasi atau tidak.Ujiini bertujuan untuk menguji apakah dalam

suatu model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1(sebelumnya). Jika

41

(Ghozali,2006). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi.

Autokorelasi muncul karena penelitian yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Salah satu cara untuk mendeteksi autokorelasi

dengan menggunakan uji Durbin Watson (DW Test). Uji Durbin Watson

digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept

(konstanta) dalam model regresi, serta tidak ada lagi diantara variabel bebas

(Ghozali, 2006).

Jika terdapat autokorelasi dalam suatu penelitian menyebabkan:

a. Standar eror dan varian dari komponen residual cenderung under

estimated

b. Hasil uji t dan F menjadi tidak Valid, akibat signifikansi menjadi bias

c. Estimator OLS akan sensitif pada setiap perubahan sampel.

3.5.3 Analisis Regresi Berganda

Analisis regresi berkenaan dengan studi ketergantungan satu variabel terikat

dengan satu atau lebih variabel bebas, dengan tujuan memprediksi atau

mengestimasi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan

nilai variabel independen yang diketahui. Dalam penelitian ini menggunakan

analisis regresi berganda. Analisis regresi berganda digunakan untuk menguji

pengaruh simultan dari beberapa variabel independen terhadap variabel dependen.

Penelitian ini menggunakan model regresi berganda yang dirumuskan sebagai

�� =�0+�1 �� +�………. ( 1 )

�� =�0+�1 �� +�2 � �� +�3 �� +�4 �� �� +�5 ∗

� �� +�6 ∗ �� +�7 ∗ �� �� +�……….……. ( 2 )

Keterangan:

DA :Earnings management diproksikan dengan discretionary accrual ACINDD : Presentase anggota komite audit yang independen dibandingkan

dengan jumlah anggota komite audit ACSIZE :Jumlahanggotakomite audit komite audit

ACFE : Presentase anggota komite audit yang memiliki financial expertise dibandingkan dengan jumlah anggota komite audit

Q :Tobin’s Q merupakan proksi dariinflasi perusahaan

3.5.4 Uji Hipotesis

3.5.4.1 Uji Statistik t

Uji t digunakan untuk mengetahui seberapa jauh pengaruh satu variabel

independen secara individual dalam menjelaskan variasi variabel dependen

(Ghozali, 2006).

Jika angka signifikansi t lebih kecil dari � (0,05) maka dapat dikatakan

bahwa ada pengaruh yang signifikan antara variabel independen terhadap

variabel dependen.

3.5.4.2 Uji Statistik F

Uji F digunakan untuk mengetahui apakah semua variabel independen yang

dimasukkan dalam model regresi mempunyai pengaruh yang simultan

43

Jika angka signifikansi F lebih kecil dari � (0,05) maka dapat dikatakan

bahwa ada pengaruh yang signifikan antara variabel independen terhadap

variabel dependen secara simultan.

3.5.4.3 Koefesien Determinasi (R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model dalam

menerangkan variabel independen. Koefesien determinasi (R2) dinyatakan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh earnings

management terhadap nilai perusahaan dengan peranan karakteristik komite audit

yang diproksikan dengan independensi komite audit, financial expertise komite

audit, dan ukuran komite audit sebagai variabel moderasi.

Dalam penelitian ini terdapat empat hipotesis yang diajukan, tetapi hanya satu

hipotesis yang diterima sedangkan tiga lainnya ditolak.

1. Tindakan earnings management berpengaruh positif signifikan terhadap

nilai perusahaan. Hal ini menjelaskan bahwa earnings managament yang

dilakukan dapat meningkatkan nilai perusahaan. Penelitian ini

mengindikasikan bahwa earnings management dilakukan dengan motivasi

income smoothing.

2. Independensi komite audit sebagai variabel moderasi dalam hubungan

antara earnings management terhadap nilai perusahaan tidak berpengaruh

secara signifikan. Hal ini menunjukan ada atau tidaknya independensi

komite audit, belum mampu meningkatkan efektivitas komite audit

60

3. Financial expertise komite audit sebagai variabel moderasi dalam

hubungan antara earnings management terhadap nilai perusahaan memiliki

pengaruh positif signifikan. Hal ini menunjukan bahwa anggota komite

audit yang mempunyai pengalaman dalam bidang akuntansi dan/atau

keuangan, dapat meningkatkan reaksi positif dari pasar saham.

4. Ukuran komite audit sebagai variabel moderasi dalam hubungan antara

earnings management dengan nilai perusahaan tidak berpengaruh secara

signifikan. Hal inimenunjukan bahwa ukuran komite audit belum mampu

meningkatkan kepercayaan investasi terhadap perusahaan dilihat dari

harga pasar saham perusahaan.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai beberapa keterbatasan yakni :

1. Penelitian ini hanya menggunakan perusahaan manufaktur dalam

pengambilan sampel sehingga hasil penelitian ini tidak dapat

digeneralisasikan pada jenis perusahaan lain seperti perbankan, BUMN,

telekomunikasi atau transportasi .

2. Dalam pengukuran karakteris