PAYOUT RATIO, AND RISK OF RETURN TOWARDS BID ASK SPREAD AFTER STOCK SPLIT ON COMPANY LISTED

IN INDONESIA STOCK EXCHANGE THE PERIOD 2007-2012

By

Daniel Pranata Purba

The purpose of this research was to determine the influence of Stock Return, Trading Volume, Dividend Payout Ratio, and Risk of Return towards Bid Ask Spread after Stock Split. The sample used in this research is a companies that perform stock split policy listed in Indonesia Stock Exchange in 2007-2012. Total samples of this research were as many as thirty seven companies with sampling using purposive sampling method. Technique data analysis was using multiple linier regression with panel data. Based on the results of test-t (partial) indicating that variable return stocks and risk of return significantly influenced towards bid ask spread and variable trading volume and dividend payout ratio not significantly influenced towards bid ask spread after stock split. Based on the results of test-f (simultaneous) indicating that there are significant influence between stock return, trading volume, dividend payout ratio, and risk of return towards bid ask spread after stock split.

ABSTRAK

PENGARUHRETURNSAHAM, VOLUME PERDAGANGAN,DIVIDEND

PAYOUT RATIO, DANRISK OF RETURNTERHADAPBID ASK SPREAD

SESUDAHSTOCK SPLITPADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2007-2012

Oleh

Daniel Pranata Purba

Tujuan penelitian ini adalah untuk mengetahui pengaruh Return Saham, Volume Perdagangan, Dividend Payout Ratio, dan Risk of ReturnterhadapBid Ask Spread sesudah Stock Split. Sampel yang digunakan dalam penelitian ini adalah perusahaan yang melakukan kebijakan stock split yang terdaftar di Bursa Efek Indonesia periode 2007-2012. Jumlah sampel dalam penelitian ini adalah sebanyak 37 perusahaan dengan pengambilan sampel menggunakan metode purposive sampling. Teknik analisis data menggunakan Regresi Linier Berganda dengan pendekatan data panel. Berdasarkan hasil uji t (parsial) menunjukkan bahwa variabel return saham dan risk of return berpengaruh signifikan terhadap bid ask spread serta variabel volume perdagangan dan dividend payout ratio berpengaruh tidak signifikan terhadap bid ask spread sesudah stock split. Berdasarkan hasil uji F (simultan) menunjukkan bahwa terdapat pengaruh yang signifikan antara return saham, volume perdagangan, dividend payout ratio, dan risk of returnterhadapbid ask spreadsesudahstock split.

Kata Kunci: Return Saham, Volume Perdagangan, Dividend Payout Ratio,

DI BURSA EFEK INDONESIA PERIODE 2007-2012

Oleh

DANIEL PRANATA PURBA Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

Penulis dilahirkan di Kabanjahe, Kabupaten Karo, Provinsi Sumatera Utara pada tanggal 12 November 1991, sebagai anak tunggal dari pasangan Bapak K. Purba dan Ibu R. br. Manihuruk.

Latar belakang pendidikan yang telah dijalankan yaitu penulis menyelesaikan pendidikan Taman Kanak-kanak (TK) di TK Bayangkara Kabanjahe tahun 1998, Sekolah Dasar (SD) di SDN 040446 Kabanjahe tahun 2004, Sekolah Menengah Pertama (SMP) di SMP Santo Xaverius 1 Kabanjahe tahun 2007, dan Sekolah Menengah Atas (SMA) di SMAN 1 Kabanjahe diselesaikan tahun 2010.

PERSEMBAHAN

Dengan Mengucap Puji dan Syukur Kehadirat Tuhan

Yang Maha Esa Kupersembahkan Karya Tulis ini untuk:

Kedua Orang Tua yang selalu memberikan dukungan

motivasi dan doa untuk kesuksesan dan cita-citaku

Keluarga besar dan teman-teman yang selalu memberikan doa,

dukungan, dan motivasi

Dosen Pembimbing dan Penguji yang telah memberikan

waktu luang, pemikiran dan arahan

T ujuan hidup untuk menjadi yang terbaik tak terbatas jarak dan waktu tempuhnya. Secepat apapun kamu berlari untuk mengejarnya, tidak akan pernah sampai. N amun

teruslah berlari mengejar tujuan tersebut sampai kakimu tak mampu lagi untuk melangkah dan syukuri apapun yang kamu alami selama kamu berusaha meraihnya. I tu

akan mengubah hidup kamu menjadi lebih baik, ketimbang kamu hanya berdiam dan pasrah akan keadaan yang jelas-jelas tidak akan memberikan perubahan apapun dalam

hidupmu.

( D aniel P ranata P urba)

Jangan T akut Salah, Jangan T akut M encoba Sesuatu yang B aru. O rang yang T ak P ernah M elakukan Kesalahan A dalah O rang yang T ak P ernah M encoba Sesuatu

yang B aru. ( A lbert Einstein)

Lebih B aik M enyesali H al-hal yang T elah Gagal Kita Raih, D aripada M enyesali H al-hal yang T idak P ernah Kita Coba Lakukan

SANWACANA

Puji dan Syukur kehadirat Tuhan Yang Maha Esa atas berkat dan anugerah-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Pengaruh Return Saham, Volume Perdagangan, Dividend

Payout Ratio, dan Risk of Return Terhadap Bid Ask Spread Sesudah Stock Split

Pada Perusahaan yang Listing Di Bursa Efek Indonesia Periode 2007-2012”

disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Administrasi

Bisnis (S.A.B.) di Universitas Lampung.

Selesainya penulisan skripsi ini, adalah juga berkat motivasi dan pengarahan serta

bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati

penulis ingin menyampaikan terima kasih banyak kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Effendi, M. M. selaku Pembantu Dekan I Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Lampung.

3. Bapak Prof. Dr. Yulianto, M. S. selaku Pembantu Dekan II Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Lampung.

4. Bapak Drs. Pairul Syah, M. H. selaku Pembantu Dekan III Fakultas Ilmu

Pembimbing Utama pada ujian Skripsi. Terimakasih untuk bimbingan dan

arahan selama penyusunan skripsi ini.

6. Bapak Ahmad Rifai, S.Sos., M.Si. selaku Sekretaris Jurusan Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Lampung serta Dosen Pembimbing Akademik selama penulis menempuh

pendidikan di Universitas Lampung.

7. Ibu Damayanti, S.A.N., M.A.B. selaku Dosen Pembimbing Kedua,

terimakasih atas kesediaannya untuk membimbing, memberikan saran dan

kritik yang membangun dalam proses penyelesaian skripsi ini.

8. Bapak Drs. Soewito, M.M selaku Dosen Penguji pada ujian skripsi ini.

Terimakasih atas segala kritik dan saran untuk perbaikan penyusunan skripsi

ini.

9. Ibu Mertayana selaku staff Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Lampung yang selalu membantu dan

memberikan semangat dalam menyelesaikan skripsi ini.

10. Seluruh dosen dan karyawan Jurusan Ilmu Administrasi Bisnis Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Lampung yang tidak dapat

disebutkan satu persatu,“Terimakasih Bapak dan Ibu”.

11. Ayah (K. Purba) dan Ibu (R. br. Manihuruk) tercinta yang telah

membesarkan serta mendidik penulis dengan kasih sayang dan pengorbanan

sehingga penulis dapat menyelesaikan pendidikan S1 di Jurusan Ilmu

Lampung,“terimakasih atas dukungannya baik moril maupun materiil serta

kasih sayang yang sudah diberikan kepada saya”.

12. Keluarga Besar,Pomparan ni (+) H. Purba / (+) T. br. Sidabutar dan (+) M.

Manihuruk / (+) P. br. Purba, “terimakasih atas dukungannya baik moril

maupun materiil”

13. Adikku Rantika Wulandari br Tarigan, “Terimakasih buat dukungan,

semangat, suka dan dukanya”.

14. Sahabatku, Rio Suranta Meliala dan Bryan Fernandes Sipayung,

“Terimakasih atas segala suka dan duka, keceriaan dan canda tawa, serta

dukungan dan kebersamaan yang diberikan selama ini, sukses selalu untuk

kita”.

15. Teman-teman seperjuangan ABI 2010, Bobby Cristian Effendy, Atanasius

Ifan Prayoga, Hari Hardianto, Anggi Royan, Arie Arianto, Lisa Aryani,

Trya Melissa, Annisa Fabiola, Annisa Noerlita, Meika, Tera, Ruslan,

Nuhada, M. Kafi, Deris, Jufan, Devi, Ade, Nurul, Yulia, Yoga, Hari Candra,

Mustaqim, Intria, Rifatunisa, Wenny, Solihin, Saut, Mala, Elita, Sespana,

Kusuma, Rizny, Amanda, Rizky, Natalia, Lidya, Ranis, Lana, Lala, I Made,

Denny, dan semua teman-teman ABI yang tidak dapat disebutkan satu

persatu,“terimakasih teman-teman semua, buat suka dan duka yang dilalui

bersama selama perkuliahan”.

16. Teman-teman Permata dan IMKA, Jenny S., Destra Meliala, Rio Sebayang,

Eko S., Yudha Sinulingga, Jimmy Barus, Robert, Ellyasip Sembiring, Hans

Sembiring, Adolf E. D. Tarigan, Effendy Ginting, Cokro S., Sujana D. S.

tidak dapat disebutkan satu persatu, “terimakasih untuk kebersamaan,

keceriaan, dan suka serta dukanya selama ini”.

17. Teman-teman Villa Selmon, Ramayang N.E., Nevia, Yuanita, Sayu, Leni,

Venda, Anggun, Alvina, Amoy, dan Dewi, “terimakasih untuk

kebersamaan, keceriaan, dan suka serta dukanya selama ini”.

18. Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak

dapat disebutkan satu persatu.

19. Untuk Almamater tercinta.

Semoga Tuhan Yang Maha Esa memberkati dan menyertai kita semua, dan semoga ilmu yang diperoleh penulis bermanfaat bagi Bangsa dan Negara, Amin.

Bandar Lampung, Agustus 2014 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

I. PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 7

C. Tujuan Penelitian... 8

D. Manfaat Penelitian... 9

II. TINJAUAN PUSTAKA A. Stock Spilt... 10

1. PengertianStock Split... 10

2. TeoriStock Split... 11

3. JenisStock Split... 14

4. Tujuan dan ManfaatStock Split... 14

5. ProsesStock Split... 15

6. PengaruhStock Split... 16

B. Spread... 18

1. Faktor-Faktor Yang MempengaruhiSread... 20

2. Bid Ask Spread... 21

C. ReturnSaham... 22

D. Volume Perdagangan... 24

E. Dividend Payout Ratio... 25

F. Risk of Return... 26

G. Hasil Penelitian Terdahulu... 28

H. Kerangka Pemikiran... 31

I. Hipotesis Penelitian... 34

III. METODE PENELITIAN A. Jenis Penelitian... 36

B. Populasi dan Sampel... 36

C. Jenis dan Sumber Data... 38

F. Teknik Analisis Data... 42

1. Analisis Regresi Berganda ModelPanel Data... 42

G. Uji Hipotesis... 49

1. Koefisien Determinasi... 49

2. Uji Parsial(Uji t)... 51

3. Uji Simultan (Uji F)... 52

IV. HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan... 54

1. PT. Global Mediacom Tbk... 54

2. PT. Davomas Abadi Tbk... 55

3. PT. Aneka Tambang (Persero) Tbk... 56

4. PT. AKR Corporindo Tbk... 57

5. PT. Semen Gresik Persero Tbk... 59

6. PT. Sorini Agro Asia Corporindo Tbk... 60

7. PT. Humpuss Interoda Transportasi Tbk... 61

8. PT. Pakuwon Jati Tbk... 62

9. PT. Jaya Konstruksi Manggala Pratama Tbk... 63

10. PT. Lippo Karawaci Tbk... 64

11. PT. Internasional Nickel Indonesia Tbk... 65

12. PT. Panin Sekuritas Tbk... 66

13. PT. Bank Central Asia Tbk... 67

14. PT. Panorama Sentrawisata Tbk... 68

15. PT. Timah Tbk... 68

16. PT. Island Concepts Indonesia Tbk... 69

17. PT. Citra Tubindo Tbk... 70

18. PT. Resource Alam Indonesia Tbk... 71

19. PT. Ciputra Development Tbk... 72

20. PT. Tunas Ridean Tbk... 73

21. PT. Intiland Development Tbk... 73

22. PT. Darya-Varia Laboratoria Tbk... 74

23. PT. Charoen Pokphand Indonesia Tbk... 75

24. PT. Bank Rakyat Indonesia (Persero) Tbk... 76

25. PT. PP London Sumatera Tbk... 77

26. PT. Bank Tabungan Pensiunan Nasional Tbk... 79

27. PT. Intraco Penta Tbk... 80

28. PT. Pan Brothers Tex Tbk... 80

29. PT. Astra Otoparts Tbk... 81

30. PT. Surya Semesta Internusa Tbk... 82

31. PT. Capitalinc Investment Tbk... 83

32. PT. Jasuindo Tiga Perkasa Tbk... 84

34. PT. Kalbe Farma Tbk... 85

35. PT. Surya Citra Media Tbk... 87

36. PT. Ace Hardware Indonesia Tbk... 88

37. PT. Berlina Tbk... 89

B. Hasil Analisis Data... 90

1. Hasil PerhitunganReturnSaham... 90

2. Hasil Perhitungan Volume Perdagangan... 92

3. Hasil PerhitunganDividend Payout Ratio... 95

4. Hasil PerhitunganRisk of Return... 96

5. Hasil PerhitunganBid Ask Spread... 98

C. Analisis Statistik Deskriptif... 101

D. Analisis Regresi Model Panel Data... 104

1. UjiChow... 104

2. Uji Hausman... 105

E. Interpretasi Model... 106

F. Hasil Pengujian Hipotesis... 108

1. Uji Koefisien Determinan... 108

2. Uji t... 109

3. Uji F... 111

G. Pembahasan... 113

1. PengaruhReturn Saham TerhadapBid Ask Spread... 113

2. Pengaruh Volume Perdagangan TerhadapBid Ask Spread... 115

3. PengaruhDividend Payout RatioTerhadapBid Ask Spread... 119

4. PengaruhRisk of ReturnTerhadapBid Ask Spread... 122

5. Hubungan AntaraReturnSaham, Volume Perdagangan, Dividend Payout RatiodanRisk of ReturnTerhadap Bid Ask Spread... 124

H. Keterbatasan Penelitian... 126

V. KESIMPULAN DAN SARAN A. Kesimpulan... 127

B. Saran... 128

Tabel Halaman

1.1 ReturnSaham, Volume Perdagangan,Dividend Payout Ratio, Risk of Return, danBid askSpreadTahun 2007 Sebelum

Stock Split... 4

1.2 ReturnSaham, Volume Perdagangan,Dividend Payout Ratio, Risk of Return, danBid ask SpreadTahun 2007 Sesudah Stock Split... 4

2.1 Hasil Penelitian Terdahulu... 30

3.1 Daftar Perusahaan yang Memenuhi Kriteria... 37

3.2 Defenisi Operasional Variabel... 42

3.3 Pedoman Memberikan Interpretasi Terhadap Koefisien Korelasi... 50

4.1 Hasil PerhitunganReturnSaham pada Perusahaan yang Listingdi Bursa Efek Indonesia Pada Masa SesudahStock Split Periode 2007-2012... 90

4.3 Hasil PerhitunganDividend Payout Ratiopada Perusahaan

yangListingdi Bursa Efek Indonesia Pada Masa Sesudah

Stock SplitPeriode2007-2012... 95

4.4 Hasil PerhitunganRisk of Returnpada Perusahaan yangListing di Bursa Efek Indonesia Pada Masa SesudahStock Split Periode 2007-2012... 97

4.5 Hasil PerhitunganBid Ask Spreadpada Perusahaan yangListing di Bursa Efek Indonesia Pada Masa SesudahStock Split Periode 2007-2012... 99

4.6 Hasil Analisis Statistik Deskriptif... 102

4.7 Chow-testatauLikelihood Ratio Test... 105

4.8 Hasil Uji Hausman... 105

4.9 Hasil Statistik ModelFixed Effect... 106

4.10 UjiFixed Effect(Effect Specification)... 108

4.11 Hasil Perhitungan Uji t... 109

4.12 Hasil Perhitungan Uji F... 111

Lampiran

Lampiran 1. Daftar Populasi, Kriteria Sampel, Sampel

Lampiran 2. Hasil Statistik Deskriptif

Lampiran 3. Chow Test

Lampiran 4. Uji Hausman

Lampiran 5. Fixed Effect

Lampiran 6. Pooled Least Square(Common Effect)

Lampiran 7. Tabel t

Lampiran 8. Tabel F

Lampiran 9. Hasil PerhitunganReturnSaham

Lampiran 10. Hasil Perhitungan Volume Perdagangan

Lampiran 11. Hasil PerhitunganDividend Payout Ratio

Lampiran 12. Hasil PerhitunganRisk of Return

VAFTARGAMBAR

Gambar Halaman

A. Latar Belakang

Pasar Modal (Bursa Efek/Stock Exchange) merupakan tempat untuk memperoleh sumber pembiayaan eksternal perusahaan dan juga untuk memperoleh pendapatan dengan berinvestasi dalam berbagai instrumen didalamnya. Dengan adanya pasar modal maka pihak yang memiliki dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return). Sedangkan pihak emiten (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan.

2

Ketika seorang investor ingin menjual saham yang dimilikinya, makabrokerakan mengajukan harga beli (bid price) kepada investor tersebut. Sedangkan harga yang ditawarkan oleh investor kepada broker disebut harga jual (ask price). Selisih antara harga jual (ask price) dengan harga beli (bid price) sendiri dinamakan sebagai bid ask spread. Bid ask spread ini merupakan komisi yang akan diperoleh oleh broker, dimana besarnya nilai bid ask spread ditentukan berdasarkan kesepakatan antara investor danbroker.

Selain sebagai perantara,brokerjuga mempunyai tugas lain sebagai kewajibannya kepada investor, yaitu memberikan informasi yang menyangkut prospek emiten di masa depan serta faktor-faktor lain yang berpengaruh pada saham. Informasi ini dibutuhkan oleh investor agar dapat membuat keputusan yang tepat dalam memilih investasi yang menguntungkan.

Terdapat beberapa informasi yang bisa diperoleh ketika investor ingin bertransaksi jual/beli saham di lantai bursa. Salah satunya adalah informasi mengenai kebijakan stock split. Stock split merupakan salah satu kebijakan yang diambil oleh emiten untuk memecah nominal harga saham yang sudah ada menjadi nominal yang lebih kecil lagi karena harga saham tersebut dinilai terlalu tinggi. Tingginya harga saham dinilai dapat menyebabkan harga saham tersebut tidak lagi likuid, sehingga akan mengurangi kemampuan beli investor. Dengan adanya kebijakan stock split, maka likuiditas saham akan tetap terjaga karena adanya perubahan harga yang dianggap lebih baik sehingga akan mencerminkan rasio-rasio keuangan yang cukup baik pula. Rasio-rasio keuangan yang baik dipandang memiliki risiko yang kecil sehingga bid ask spreadnya akan rendah. Oleh karena itu, banyak penelitian yang dilakukan untuk menguji faktor-faktor yang mempengaruhi ukuranbid ask spreadyang diperoleh olehbroker.

4

T

abel 1.1.ReturnSaham, Volume Perdagangan,Dividend Payout Ratio,Risk of Return, danBid ask SpreadTahun 2007 SebelumStock Split.

No. EmitenKode Tgl.SplitStock SahamReturn PerdaganganVolume DPR Risk ofReturn Bid AskSpread 1 BMTR 24/04/2007 10,3683 13,3670 1,2 0,0920 21,4315 2 DAVO 28/05/2007 5,2401 14,3193 0 0,0415 20,7761 3 ANTM 12/07/2007 11,5837 14,3581 0 0,0951 25,2099 4 AKRA 27/07/2007 10,3143 11,9802 31,14 0,0930 16,9115 5 SMGR 07/07/2007 6,6213 10.9125 5,01 0,0612 46,7542 6 SOBI 22/08/2007 16,0056 10,5497 0 0,1361 17,7493 7 HITS 11/09/2007 9,1916 8,1828 0 0,0792 22,8035 8 PWON 19/09/2007 25,8176 7,9589 0 0,2081 53,1905

9 JKON 12/12/2007 0 0 32,14 0 0

10 LPKR 26/12/2007 2,2570 13,8048 0 0,0200 8,3024 Rata-Rata 9,7400 10,5433 6,95 0,0826 23,3129 Sumber:Indonesian Capital Market Dictionary(ICMD) data diolah

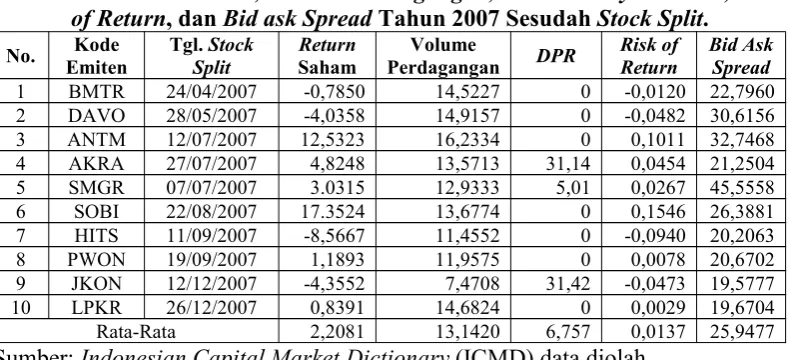

Tabel 1.2.ReturnSaham, Volume Perdagangan,Dividend Payout Ratio,Risk of Return, danBid ask SpreadTahun 2007 SesudahStock Split.

No. EmitenKode Tgl.SplitStock SahamReturn PerdaganganVolume DPR Risk ofReturn Bid AskSpread 1 BMTR 24/04/2007 -0,7850 14,5227 0 -0,0120 22,7960 2 DAVO 28/05/2007 -4,0358 14,9157 0 -0,0482 30,6156 3 ANTM 12/07/2007 12,5323 16,2334 0 0,1011 32,7468 4 AKRA 27/07/2007 4,8248 13,5713 31,14 0,0454 21,2504 5 SMGR 07/07/2007 3.0315 12,9333 5,01 0,0267 45,5558 6 SOBI 22/08/2007 17.3524 13,6774 0 0,1546 26,3881 7 HITS 11/09/2007 -8,5667 11,4552 0 -0,0940 20,2063 8 PWON 19/09/2007 1,1893 11,9575 0 0,0078 20,6702 9 JKON 12/12/2007 -4,3552 7,4708 31,42 -0,0473 19,5777 10 LPKR 26/12/2007 0,8391 14,6824 0 0,0029 19,6704 Rata-Rata 2,2081 13,1420 6,757 0,0137 25,9477 Sumber:Indonesian Capital Market Dictionary(ICMD) data diolah

perusahaan yang mengalami hal yang sebaliknya dimana data tabel menunjukkan hubungan berbanding lurus. Diantaranya, yaitu PT. Aneka Tambang Tbk (ANTM) dan PT. Sorini Agro Asia Corporindo Tbk (SOBI), dimana data tabel menunjukkan return saham dan bid ask spreadnya mengalami peningkatan setelah stock split. PT. Semen Gresik Tbk (SMGR) dan PT. Pakuwon Jati Tbk (PWON) juga menunjukkan hal yang sama, dimana return saham dan bid ask spreadnya mengalami penurunan setelahstock split.

Lain halnya dengan volume perdagangan, dimana sebagian besar perusahaan mengalami peningkatakan volume perdagangan setelah kejadian stock split dengan rata-rata peningkatan sebesar 24,65%, yang juga mengakibatkan peningkatan pada bid ask spread. Hal ini menunjukkan bahwa hubungan volume perdagangan berbanding lurus denganbid ask spredsetelah melakukanstock split. Namun berbeda dengan risk of return yang memiliki hubungan berbanding terbalik denganbid ask spreadsetelah kejadianstock split, dimana data pada tabel menunjukkanrisk of return mengalami penurunan setelahstock splitdengan rata-rata penurunan sebesar 83,41%, yang juga mengakibatkan peningkatan pada bid ask spread.

6

Corporindo Tbk (SOBI), dan PT. Jaya Konstruksi Manggala Tbk (JKON), dimana risk of returnnya mengalami peningkatan yang berakibat terjadinya peningkatan

bid ask spread.

Hal tersebut menunjukkan bahwa terdapat ketidakkonsistenan pengaruh rasio-rasio keuangan terhadap bid ask spread setelah kejadian stock split. Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi bid ask spread memiliki hasil yang berbeda-beda sehingga peneliti tertarik untuk meneliti kembali akan kekonsistenan bid ask spread setelah peristiwa stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang telah melakukan stock split. Adapun variabel yang digunakan dalam penelitian ini adalah return saham, volume perdagangan,dividend payout ratio, danrisk of return.

B. Rumusan Masalah

Adapun masalah yang dihadapi berdasarkan latar belakang di atas adalah terdapat ketidakkonsistenan faktor-faktor yang mempengaruhi bid ask spread pada masa setelah stock split. Selain itu terdapat pula perbedaan hasil penelitian terdahulu terkait faktor-faktor yang mempengaruhi bid ask spread. Oleh karena itu, penelitian tentang bid ask spread akan menarik untuk dianalisis karena akan memberikan pemahaman yang lebih apakah rasio-rasio keuangan juga dapat berpengaruh terhadap bid ask spread setelah peristiwa stock split. Untuk mengetahui adanya pengaruh faktor-faktor rasio keuangan tersebut yang difokuskan pada tingkat return saham, volume perdagangan, dividend payout ratio, dan risk of return terhadap bid ask spread pada masa sesudah stock split, maka dilakukan penelitian sesuai dengan permasalahan yang terdapat pada latar belakang di atas.

Berdasarkan hal tersebut dapat dirumuskan pertayaan penelitian sebagai berikut : 1. Apakah secara parsial:

a. Return saham berpengaruh signifikan terhadap bid ask spread pada masa sesudahstock split?

b. Volume perdagangan berpengaruh signifikan terhadap bid ask spread pada masa sesudahstock split?

c. Dividen payout ratio berpengaruh signifikan terhadap bid ask spread pada masa sesudahstock split?

8

2. Apakah return saham, volume perdagangan, dividen payout ratio, dan risk of return secara simultan berpengaruh signifikan terhadap bid ask spread pada masa sesudahstock split?

E

. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka adapun tujuan dari dilakukannya penelitian ini adalah:

1. Untuk mengetahui pengaruh signifikansi:

a. Returnsaham terhadapbid ask spreadpada masa sesudahstock split.

b. Volume perdagangan terhadapbid ask spreadpada masa sesudahstock split. c. Dividen payout ratioterhadapbid ask spreadpada masa sesudahstock split. d. Risk of returnterhadapbid ask spreadpada masa sesudahstock split.

2. Untuk mengetahui pengaruh signifikansi return saham, volume perdagangan, dividen payout ratio, danrisk of returnsecara simultan terhadap bid ask spread pada masa sesudahstock split.

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan di antaranya yaitu:

1. Bagi pialang (broker/dealer), penelitian ini dapat menjadi bahan masukan untuk mengambil keputusan dalam memilih perusahaan yang layak dalam menentukanspreadyang tepat setelah peristiwastock split.

2. Bagi investor, penelitian ini dapat menjadi bahan pertimbangan dan masukan dalam mengambil keputusan pada saat melakukan pembelian maupun penjualan saham untuk melihat perubahan bid ask spread ketika terjadi peristiwastock split.

II. TINJAUAN PUSTAKA

A. Stock Split

1. PengertianStok Split

Stocksplit merupakan salah satu informasi penting yang dibutuhkan oleh investor sebagai suatu aktivitas yang dilakukan para manajer perusahaan dengan cara

melakukan perubahan terhadap jumlah saham yang beredar dan nilai nominal per

lembar saham sesuai dengan split factor. Pemecahan saham ini tidak

mempengaruhi modal karena yang sebenarnya terjadi adalah pemecahan nilai

nominal saham menjadi lebih kecil sehingga banyaknya saham menjadi

meningkat dimana kapitalisasi saham tetap sama. Tingginya harga saham dapat

menyebabkan kurang aktifnya saham dalam perdagangan. Dengan adanya stock

splitharga saham menjadi tidak terlalu tinggi yang menyebabkan semakin banyak

investor yang mampu bertransaksi (Marwata, 2001).

Ang (1997) mengemukakan bahwa stock split adalah suatu aksi emiten dimana

dilakukan pemecahan nilai nominal saham menjadi nilai nominal yang lebih kecil

dengan harapan peningkatan jumlah saham yang beredar di bursa dapat

meningkatkan likuiditas perdagangan saham di bursa efek. Brigham dan Gapenski

dalam Ciptaningsih (2010) menyatakan bahwa stock split adalah suatu aktivitas

yang dilakukan oleh perusahaan go publik untuk meningkatkan jumlah saham

pendapatnya bahwa stock split adalah penempatan sejumlah besar saham

tambahan atas pemegang saham yang sudah ada, dimana uang tunai tidak

bersangkutan dalam transaksi ini. Ciptanigsih (2010) sendiri menyimpulkan

bahwa stock split adalah memecah selembar saham menjadi n lembar, dimana

harga per lembar saham baru setelah stock split adalah sebesar 1/n dari harga

sebelumnya. Dengan demikian sebenarnya stock split hanya mengubah nilai

nominal atau nilai ditetapkan dan jumlah saham yang beredar tanpa adanya

pembayaran terhadap perusahaan. Dari sisi akuntansi tidak ada pencatatan untuk

suatu pemecahan saham, namun rincian mengenai perubahan nilai dan jumlah

saham yang beredar biasanya diungkapkan dalam catatan atas laporan keuangan

(Jogiyanto, 2000).

2

. TeoriStock Split

Marwata (2011) mengemukakan pendapatnya bahwa alasan dari perusahaan

melakukan stock split dijelaskan oleh dua teori. Pertama, signalling theory yang

merumuskan bahwa stock split dianggap sebagai tindakan manajemen untuk

memberikan sinyal kepada publik bahwa perusahaan memiliki prospek yang

bagus di masa yang akan datang. Stock split memberikan informasi mengenai

kemungkinanreturndimanareturntersebut merupakan sinyal laba jangka pendek

dan jangka panjang.

Kedua, trading range theory yang menyatakan bahwa kemahalan harga saham

merupakan salah satu motivator perusahaan melakukan stock split. Stock split

merupakan upaya untuk menata kembali harga saham pada rentang harga tertentu.

12

banyak partisipan pasar yang akan terlibat dalam perdagangan. Makin banyaknya

partisipan pasar akan meningkatkan likuiditas saham di bursa. Dengan

meningkatnya likuiditas saham di bursa, maka return yang diharapkan oleh

investor akan meningkat pula. Jadi, menurut trading range theory perusahaan

melakukan stock split karena memandang bahwa harga sahamnya terlalu tinggi.

Dengan kata lain, harga saham yang terlalu tinggi merupakan pendorong bagi

perusahaan untuk melakukanstock split.

Motivasi manajer dalam memecah sahamnya antara lain adalah meningkatkan

jumlah pemegang saham, mengembalikan harga dan ukuran perdagangan rata-rata

saham pada kisaran yang ditargetkan serta membawa informasi mengenai

kesempatan investasi yang berupa peningkatan laba dan deviden kas. Walaupun

stock split tidak secara langsung mempengaruhi arus kas perusahaan, namun

karena manajer mempunyai alasan ketika memecah saham maka stock split

menjadi suatu hal yang perlu dipertimbangkan oleh investor maupun calon

investor untuk mengambil keputusan dalam membeli atau menjual saham yang

dimilikinya. Di samping itu, meningkatkan likuiditas setelah stock split

mengakibatkan semakin besarnya kepemilikan saham dan jumlah transaksi.

Yuliastari (2008) mengemukakan bahwa pengumuman stock split dapat

memberikan sinyal positif bagi pasar. Sinyal positif dari pengumuman stock split

mengintepretasikan bahwa manajer perusahaan akan menyampaikan prospek yang

baik sehingga dianggap dapat meningkatkan kesejahteraan investor. Stock split

juga menunjukkan sinyal yang valid karena tidak semua perusahaan dapat

bereaksi positif. Perusahaan yang memberikan sinyal yang tidak valid akan

mendapat dampak negatif.

Copeland dalam Yuliastari (2008) menyatakan bahwa stock split yang dilakukan

emiten memerlukan biaya yang harus ditanggung dan hanya perusahaan yang

mempunyai prospek yang bagus yang dapat menanggung biaya tersebut. Kondisi

inilah yang akan menyebabkan pasar bereaksi positif. Perusahaan yang tidak

mempunyai prospek yang bagus dan mencoba memberikan sinyal lewatstock split,

bukanlah stock split yang akan meningkatkan harga sekuritasnya, tetapi

menurunkannya apabila pasar cukup canggih untuk mengetahuinya bahwa

perusahaan tersebut tidak mempunyai prospek kinerja yang bagus atau dengan

kata lain tidak mampu menanggung biaya yang timbul jika perusahaan akan

melakukanstock split.

Ningsih (2007) menyatakan bahwa, jika pasar efisien, stock splitseharusnya tidak

menimbulkan abnormal return karena seluruh investor mendapat informasi yang

sama. Pada kenyataannya, stock split mempunyai dampak terhadap pasar. Reaksi

pasar terhadap stock split dapat dilihat melalui perubahan volume perdagangan

dan perubahan harga. Perubahan harga tersebut akan mempengaruhireturn aktual

saham melalui perubahancapital gain, sehingga dapat menimbulkan selisih antara

expected return dan returnaktual (abnormal return). Informasi yang terkandung

dalam pengumuman stock split dapat direspon berbeda-beda oleh investor

sehingga menimbulkan pergerakan harga yang dapat membentukabnormal return.

Faktor penyebab terjadinya abnormal return dapat berupa faktor-faktor yang

14

Dilihat dari tingkat keuntungan investor seperti yang dijelaskan Grinblatt, Masulis

dan Titman, Ohlson dan Penman, serta Bar-Josef dan Brown dalam Yuliastari

(2008) yang mengatakan bahwa disekitar pengumuman stock split menunjukkan

adanya perilaku saham yang abnormal, hal ini ditunjukkan dengan kenaikan harga

saham dan reaksi positif yang ditandai dengan pembebasan pajak yang dihadapi

oleh investor sehingga keuntungan yang diperoleh lebih tinggi. Ditinjau dari sisi

risiko saham,stock splitdapat menurunkan risiko sistematis setelah pengumuman

stock split, hal ini disebabkan karena pada saat menjelang stock split, investor

diliputi ketidakpastian mengenai kestabilan laba dan prospek dividen di masa

yang akan datang.

3

. JenisStock Split

Stock split dibedakan menjadi dua bagian yaitu split up (pemecahan naik) dan

split down (pemecahan menurun). Split up merupakan penurunan nilai nominal

per lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar.

Sedangkan split down merupakan peningkatan nilai nominal per lembar saham

dan mengurangi jumlah saham yang beredar (Ciptaningsih, 2010).

4. Tujuan dan ManfaatStock Split

Yuliastari (2008) mengemukakan tujuan utama emiten melakukan stock split

adalah untuk meningkatkan likuiditas saham sehingga distribusi saham menjadi

lebih luas. Selain itu stock split bertujuan untuk menempatkan saham dalam

trading range yang optimal. Kebijakan stock split ini dilakukan sebagai strategi

diperkirakan terlalu tinggi dapat memberikan citra mahal bagi investor sehingga

tidak semua investor berani membeli saham tersebut.

Stock split dilakukan oleh perusahaan dengan harapan dapat memberi manfaat sebagai berikut (AnnafidalamCiptaningsih, 2010):

1. Menurunkan harga saham, membuat saham lebih likuid untuk diperdagangkan,

menimbulkanmarketabilitydan efisiensi pasar.

2. Mengubah investor odd lot (membeli saham dibawah 500 lembar) menjadi

round lot(membeli saham minimal 500 lembar).

3. Memanfaatkan psikologi investor tentang tingkat keuntungan yang lebih tinggi

karena basis harga yang lebih rendah.

4. Meningkatkan daya tarik masyarakat untuk berinvestasi.

5. Mensinyalkan kondisi perusahaan yang bagus.

5

. ProsesStock Split

Prosesstock spiltdilakukan dengan cara menukarkan saham dengan nilai nominal

lama dengan saham baru dengan nilai nominal baru. Penukaran ini dapat

dilakukan di biro administrasi efek yang ditunjuk oleh emiten. Saham yang telah

melakukan stock split umumnya menunjukkan kinerja yang cukup memuaskan,

baik dari segi likuiditas perdagangan maupun kenaikan harga saham menjelang

stock split maupun sesudah stock split. Proses stock split ini semakin digemari

karena disamping harga saham menjadi lebih murah sehingga terjangkau oleh

investor menengah dan kecil juga secara otomatis meningkatkan likuiditas saham

16

6

. PengaruhStock Split

Menurut Kabo (2013), ternyata ditemukan bahwastock splitmempunyai pengaruh

terhadap:

a. Harga Saham. Pada umumnya stock split dilakukan setelah terjadi kenaikan

harga saham. Menurut pandangan perusahaan, stock split tersebut diharapkan

memberikan reaksi pasar positif terhadap stock price. Selama stock split, nilai

nominal saham menjadi lebih rendah mengikuti split faktornya. Penurunan

nilai nominal diharapkan akan diikuti dengan penurunan harga saham ketingkat

perdagangan optimal. Pengaruh stock split pada harga saham diantaranya

adalah:

1. Rata-rata harga saham sebuah perusahaan akan naik tidak berapa lama

setelah perusahaan mengumumkanstock split.

2. Jika sebuah perusahaan mengumumkan adanya pemecahan saham, harga

sahamnya cenderung akan naik. Namun jika selama beberapa bulan ke

depan perusahaan tidak mengumumkan adanya kenaikan laba, maka harga

sahamnya akan kembali jatuh ketingkat sebelumnya.

3. Kenaikan harga lebih disebabkan oleh adanya fakta bahwa para investor

memerlakukan pemecahan saham sebagai suatu pertanda adanya laba masa

depan yang lebih tinggi daripada adanya keinginan untuk pemecahan saham.

Karena yang cenderung akan memecahkan saham adalah manajemen yang

berfikiran keadaan terlihat baik, maka pengumuman akan adanya

pemecahan saham dianggap sebagai suatu tanda bahwa laba kemungkinan

besar akan naik. Jadi, kenaikan harga yang dikaitkan dengan pemecahan

prospek laba dan dividen yang menguntungkan, dan bukannya karena minat

atas pemecahan saham itu sendiri.

4. Komisi pialang biasanya secara persentase dibebankan lebih tinggi pada

saham-saham yang berharga rendah. Hal ini artinya memperjualbelikan

saham-saham berharga rendah ternyata lebih mahal daripada saham-saham

berharga tinggi, dan hal ini selanjutnya memiliki arti bahwa pemecahan

saham dapat mengurangi likuiditas saham sebuah perusahaan. Bukti ini

menunjukkan bahwa pemecahan saham pada kenyataannya dapat berbahaya

meskipun harga yang lebih rendah memang berarti lebih banyak investor

yang mampu membeli lot lengkap (100 lembar saham) yang menanggung

biaya komisi yang lebih rendah daripada lot ganjil (kurang dari 100 lembar

saham).

b. Volume Perdagangan. Stock split dapat mempengaruhi volume perdagangan dan jumlah pemegang saham yang dalam hal ini adalah semakin meningkat.

Hal ini disebabkan karena jika harga saham yang ditawarkan tidak terlalu

tinggi (rendah) maka banyak investor yang tertarik untuk membeli saham

tersebut sehingga volume perdagangannya pun akan meningkat karena saham

tersebut aktif diperdagangkan.

c. Frekuensi Perdagangan Saham. Frekuensi perdagangan saham adalah berapa

kali transaksi jual beli terjadi pada saham yang bersangkutan pada waktu

tertentu. Dengan melakukan stock split maka harga saham relatif rendah

sehingga transaksi jual/beli yang terjadi pada saham yang bersangkutanpun

akan meningkat. Dengan frekuensi transaksi perdagangan saham dapat

18

d. Return Saham. Sesudah kejadian stock split harga saham cenderung turun

untuk kemudian naik kembali. Sehingga saham yang diperdagangkanpun akan

semakin likuid dan diminati oleh para investor. Dengan adanya kenaikan harga

saham tersebut maka akan diikuti dengan kenaikan return saham. Hal ini juga

menjadi salah satu alasan investor tertarik dengan saham tersebut yang

melakukanstock split.

e. Volatilitas Harga Saham. Terjadinya peningkatan volatilitas harga saham

setelah adanya stock split dapat diakibatkan adanya price discretness dan

prosentasebid ask spreaduntuk saham yang bernilai rendah.

B

. Spread

Jika seseorang ingin membeli atau pun menjual efek, orang tersebut tidak dapat

langsung membeli atau menjual efek dilantai bursa melainkan harus melalui

anggota bursa. Anggota bursa inilah yang selanjutnya akan bertindak sebagai

penjual atau pembeli. Aktivitas jual beli saham di lantai bursa dilakukan oleh

perusahaan pialang dengan menunjuk seseorang sebagai wakil perantara pedagang

efek. Atas jasanya kepada investor inilah pialang ataubroker mendapat balas jasa

yang besarnya ditentukan antara investor dan pialang. Kekuatan pasar

menentukan harga saham di bursa. Artinya adalah harga tergantung pada kekuatan

permintaan dan penawaran. Di lantai bursa ada dua jenis pasar, yaitu pasar regular

dan pasar negosiasi. Di pasar regular harga terbentuk melalui proses tawar

menawar secara terus menerus berdasarkan kekuatan pasar, sedangkan pasar

Spread tidak terlepas dari adanya aktivitas yang dilakukan pihak-pihak tertentu yang dapat mempengaruhi besarnya transaksi sekuritas di lantai bursa. Berkaitan

dengan pengukuran spread tersebut, Hamilton serta Copeland dan Galai dalam

Yuliastari (2008) mengemukakan pendapatnya bahwa ada dua model spread

yaknidealer spread dan market spread. Dan model spreadyang dapat digunakan

yaknimarket spread yang merupakan beda antarahighest bid danlower ask yang

terjadi pada saat tertentu. Berkaitan dengan harga jual saham dan harga beli saham

yang sama-sama mewakili daftar keterangan mengenai saham, maka besar

kecilnyaspreadditentukan oleh harga, volume perdagangan dan volume saham.

Ternyata terdapat perbedaan antara biaya yang terjadi didealer spreaddanmarket

spread. Dealer spread didefinisikan sebagai perbedaan harga antara permintaan

dan penawaran ketika dealer akan berbelanja atau berdagang pada suatu waktu

dengan menggunakan asetnya sendiri. Market spread yaitu perbedaan antara

penawaran yang tinggi dan permintaan terendah diantaradealerpada suatu waktu

tertentu. Cost of immediacy kepada investor merupakan ukuran dari market

spread, sedangkan kompetisi antaradealerdan cost of market makingmerupakan

ukuran daridealer spread(HamiltondalamRahardjo, 2004).

1. Faktor-Faktor yang MempengaruhiSpread

Menurut Stoll dalam Shobriati dkk (2013), penentuan besarnya spread oleh

market maker merupakan kompensasi untuk menutupi adanya tiga jenis biaya

20

a. Inventory-Holding Cost (Biaya Kepemilikan). Biaya kepemilikan

mencerminkan risiko harga dan opportunity cost terhadap pemilikan suatu

sekuritas. Biaya pemilikan saham ini juga menunjukkan trade off antara

memiliki terlalu banyak saham dan memiliki terlalu sedikit saham. Banyak

sedikitnya saham yang dipegang juga dapat ditunjukkan oleh lama tidaknya

trader memegang saham tersebut.Opportunity costmerupakan bagian terbesar

dari biaya pemilikan saham.

b. Order-Processing Cost (Biaya Pesanan). Biaya pesanan merupakan

biaya-biaya yang dikeluarkan berhubungan dengan proses perdagangan suatu

sekuritas, komunikasi pencatatan dan kliring transaksi.

c. Adverse Information Cost (Biaya Informasi). Biaya informasi merupakan biaya

yang terjadi jika dealer melakukan transaksi dengan investor yang memiliki

informasi superior. Biaya ini berhubungan erat dengan aliran informasi dalam

pasar modal, oleh karena itu hal ini menjadi perhatian para ahli keuangan.

Biaya asimetri informasi ini timbul karena adanya dua pihaktrader yang tidak

sama dalam memiliki dan mengakses informasi. Pihak pertama adalah

informed trader yang memiliki informasi superior dan pihak lain adalah

uninrormed trader yang inferior dalam informasi. Pihak uninformed trader

akan berupaya mengurangi risiko kerugian dalam perdagangan sahamnya yang

tercermin dengan mempertinggi nilaibid ask spread. Asimetri informasi dibagi

menjadi dua yaitu, adverse selection yang lebih terkait pada tidak adanya

pengungkapan (disclosure) yang harus dipublikasikan oleh pihak manajemen

perusahaan, dan moral hazard yang terletak pada masalah motivasi dan usaha

Pengaruh adanya informasi asimetri akibat adverse selection yang dirasakan oleh investor adalah adanya nilaibid ask spreadyang besar.

2

. Bid ask Spread

Stolldalam Yuliastari (2008) menyatakan bahwabrokermemperoleh kompensasi

dari selisih antara harga jual (ask) dan harga beli (bid). Umumnya harga beli

saham lebih rendah dari harga yang sebenarnya dan besarnya spread yang

merupakan selisih antara haga jual dan harga beli lebih dari 1%. Meggison dan

Callahan serta Stoll dalam Rahardjo (2004) mengemukakan pendapatnya bahwa

bid ask spreadmerupakanspread pasar, yaitu selisih antara harga penawaran jual

terendah (lowest ask) atau biasa disebut sebagai ask price dengan harga

permintaan beli tertinggi (highest bid) atau biasa disebut sebagai bid price. Secara

konseptual bid ask spread adalah kompensasi ekonomi yang diberikan kepada

market makeratas pelayanan atau jasanya.Bid ask spread dibedakan menjadi dua

macam yaitu, quoted spread yang merupakan perbedaan antara harga penawaran

dan permintaan yang ditawarkan oleh market maker kepada pelanggan potensial

atau dengan kata lain perbedaan antara kuota permintaan dan penawaran oleh

dealer pada waktu tertentu, daneffective spread/realized spread yang merupakan

perbedaan yang terjadi ketika seorang market maker membayar dan menerima

cadangan sekuritasnya atau perbedaan rata-rata antara harga ketika dealer

menjual pada suatu waktu dan ketikadealermembeli pada suatu waktu lebih awal.

Ask price danbid price yang digunakan adalahask price danbid price penutupan

22

sesudah Stock Split. Adapun, Bid ask spread di hitung dengan menggunakan rumus: (Ang, 1997)

Keterangan: Spread = Bid ask spreadhari ke t

Ask = Ask pricehari ke t

Bid = Bid pricehari ke t

C. ReturnSaham

Jogiyanto (2000) menyatakan bahwa return saham merupakan hasil yang

diperoleh dari suatu investasi. Return saham dapat dibedakan menjadi dua yaitu

return realisasi (realized return) dan return ekspektasi (expected return). Return

realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data

historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan

sebagai dasar penentuan return dan risiko di masa mendatang. Return ekspektasi

merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak

pasti. Dalam melakukan investasi, investor dihadapkan pada ketidakpastian

(uncertainty) antara return yang akan diperoleh dengan risiko yang akan

dihadapinya. Semakin besar returnyang diharapkan akan diperoleh dari investasi,

semakin besar pula risikonya, sehingga dikatakan bahwa return ekspektasi

memiliki hubungan positif dengan risiko. Risiko yang lebih tinggi biasanya

dikorelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula

harus disertai dengan investasi yang berisiko. Hal ini bisa saja terjadi pada pasar

yang tidak rasional.

Return realisasi dapat diukur dengan pendekatan return total, relatif return,

kumulatifreturn, dan returndisesuaikan. Dalam penelitian ini, pengukuranreturn

menggunakan pendekatan return total. Return total dapat diartikan sebagai

keseluruhan return dari suatu investasi pada periode tertentu. Return total

diproksikan sebagaicapital gainataucapital lossyaitu selisih dari harga investasi

sekarang relatif dengan harga periode sebelumnya. Return ekspektasi dihitung

dengan mengalikan masing-masing hasil masa depan (outcome) dengan

probabilitas kejadiannya dan menjumlah semua produk semua perkalian tersebut.

Return bulanan merupakan prosentase perubahan harga saham pada bulan ke t

dengan harga saham pada bulan t sebelumnya, adapun return saham dihitung

dengan menggunakan rumus: (Jogiyanto, 2000)

%

Keterangan: R = Returnsaham i pada bulan ke t

Pt = Harga penutupan saham pada bulan ke t

Pt-1 = Harga saham pada bulan ke t-1

24

Volume perdagangan merupakan suatu instrumen yang dapat digunakan untuk

melihat reaksi pasar modal terhadap informasi melalui pengamatan perubahan

volume perdagangan di pasar modal. Jogiyanto (2000) mengemukakan

pendapatnya bahwa volume perdagangan adalah jumlah saham yang beredar

mempengaruhi tingkat volume perdagangan. Besarnya volume perdagangan dapat

dilihat dari jumlah saham perusahaan yang diperdagangkan dibagi dengan jumlah

saham yang beredar. Semakin besar tingkat volume perdagangan saham maka

biaya kepemilikan yang digunakan akan semakin kecil.

Menurut Yuliastari (2008), perubahan harga merefleksikan perubahan

kepercayaan rata-rata pasar secara agregat, sebaliknya volume perdagangan suatu

saham merupakan jumlah tindakan atau perdagangan investor secara individual.

Total volume perdagangan suatu saham merupakan suatu penjumlahan dari setiap

transaksi perdagangan yang dilakukan oleh para pelaku pasar, dimana proses

penjumlahan ini mencerminkan adanya perbedaan pandangan (asimetri) diantara

investor mengenai nilai suatu saham. Volume perdagangan saham merupakan

volume perdagangan saham bulanan selama periode penelitian. Volume

perdagangan saham dihitung berdasarkan rata-rata volume perdagangan bulanan

saham selama lima bulan sesudah stock split. Adapun rumus untuk menghitung

volume perdagangan adalah:

Volume Perdagangan = Ln

Vt x100% ... (2.3)Keterangan : Ln = Logaritma Natural

Vt = Jumlah lembar saham yang diperdagangkan pada waktu ke t

Dividend payout ratiomerupakan perbandingan antaradividend per share dengan

earning per share. Jadi perspektif yang dilihat adalah pertumbuhan dividend per

shareterhadap pertumbuhan earning per share. Sementara itu didalam komponen

dividend per share terkandung unsur dividen. Semakin besar dividen yang

dibagikan maka akan semakin besardividend payout rationya (Rahardjo, 2004).

Dividen merupakan hak pemegang saham biasa (common stock) untuk

mendapatkan bagian keuntungan perusahaan. Jika perusahaan memutuskan untuk

membagi keuntungan dalam bentuk dividen, semua pemegang saham biasa

mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat

dilakukan jika perusahaan sudah membayar dividen untuk saham preferen

(Jogiyanto, 2000).

Chasanah (2008) mengemukakan pendapatnya bahwa arus dividen dapat dianggap

sebagai arus kas yang diterima oleh investor, dengan alasan bahwa dividen

merupakan satu-satunya arus yang diterima investor. Jika dividen merupakan

satu-satunya arus kas, maka model diskonto dividen dapat digunakan sebagai

pengukur arus kas untuk menghitung nilai intrinsik saham.

Dividen juga dapat dikaitkan dengan Signalling Theory dimana adanya

pengumuman pembagian dividen dapat menjadi sinyal yang baik terhadap

investor untuk mendapatkan keuntungan, namun dapat pula menjadi sinyal yang

kurang baik ketika dividen yang diumumkan menurun dari periode sebelumnya.

Karena dividend payout ratio yang berkurang dapat mencerminkan laba

26

mengindikasikan bahwa perusahaan kekurangan dana. Kondisi ini akan

menyebabkan preferensi investor akan suatu saham berkurang karena investor

memiliki preferensi yang sangat kuat atas dividen. Sehingga perusahaan akan

selalu berupaya untuk mempertahankan dividend payout ratio meskipun terjadi

penurunan jumlah laba yang diperolehnya (Risaptoko, 2007).

Walaupun pada kenyataan yang terjadi tidak selalu demikian, turunnya rasio

dividend payout ratio belum tentu keuntungan perusahaan juga menurun, tetapi

tidak dibagikan dalam bentuk dividen, melainkan menjadi laba ditahan oleh

perusahaan. Namun demikian, rasio dividend payout ratio tetap menjadi sinyal

bagi investor yang mengharapkan keuntungan dalam bentuk dividen. Dividend

payout ratiodihitung dengan menggunakan rumus: (Borneo, 2013)

% 100 x EPS DPS

DPR

... (2.4)

Keterangan: DPR = Dividend Payout Ratio

DPS = Dividend per share

EPS = Earning per Share

F. Risk of Return

Risk of return merupakan tingkat risiko yang terjadi dari kegiatan investasi yang

dicerminkan dari standar deviasi return (Samsul, 2006). Saham bersifat high

return-high risk. Jika suatu saham memiliki risiko tinggi, maka return yang

diharapkan juga tinggi, investor akan menahan sahamnya untuk meminimalisir

risiko baik bersifat jangka pendek maupun bersifat jangka panjang dan

dan makro ekonomi akan turut mendorong terbentuknya berbagai kondisi yang

mengharuskan seorang investor memutuskan apa yang harus dilakukan dan

strategi apa yang diterapkan agar ia tetap memperoleh return yang diharapkan.

Fahmi (2012) mengartikan investasi sebagai kemungkinan terjadinya perbedaan

antara actual return dan expected return. Dari sudut pandang akademisi ada banyak jenis risiko namun secara umum risiko itu hanya dikenal dalam dua tipe

saja, yaitu risiko murni (pure risk) dan spekulatif (speculative risk). Risiko murni

dikelompokkan kedalam tiga tipe risiko, yaitu risiko aset fisik, risiko karyawan,

dan risiko legal. Sedangkan risiko spekulatif dikelompokkan menjadi empat tipe,

yaitu risiko pasar, risiko kredit, risiko likuiditas dan risiko operasional. Risk of

return diwakili oleh varian return yang merupakan suatu kuadrat dari deviasi

standar. Penyimpangan standar atau deviasi standar didefinisikan sebagai

pengukuran yang digunakan untuk menghitung risiko yang berhubungan dengan

return ekspektasi (Aris, dalam Ambarwati, 2008). Varian returndihitung dengan

menggunakan rumus:

Keterangan: Var = Varianreturnsaham

Ri = Return saham bulanan perusahaan i

Ln = Logaritma Natural

t0 = Harga saham i pada bulan ini

t-1 = Harga saham i pada bulan sebelumnya

28

1. Penelitian yang dilakukan oleh Halim dan Hidayat (2000) dengan judul

pengaruh volume perdagangan dan return terhadap bid ask spread saham

dengan menggunakan tiga buah perusahaan industri rokok yang terdaftar di

BEJ. Dengan hasil estimasi menberikan bukti bahwa volume perdagangan dan

returnberpengaruh negatif terhadapbid ask spread baik dalam bentukabsolute

maupunrelative.

2. Penelitian yang dilakukan oleh Marwata (2001) dengan judul kinerja keuangan,

harga saham dan pemecahan saham, menguji perbedaan kinerja dengan tingkat

kemahalan harga saham antara perusahaan yang melakukan stock split dengan

perusahaan yang tidak melakukanstock split. Hasil penelitiannya menunjukkan

bahwa rasio harga terhadap laba tidak ada perbedaan yang signifikan.

3. Penelitian yang dilakukan oleh Kurniawati (2003) dengan judul analisis

kandungan informasi stock split dan likuiditas saham, menguji apakah

pengumuman stock split memiliki kandungan informasi yang dapat

menimbulkan reaksi pasar disekitar tanggal pengumuman stock split yang

dihubungkan dengan likuiditas saham perusahaan emiten. Pada pengujian

likuiditas saham menujukkan hanya beta yang memiliki perbedaan yang

signifikan, sedangkan volume perdagangan dan bid ask spread meskipun

berbeda tetapi tidak signifikan.

4. Penelitian yang dilakukan oleh Magdalena dalam Yuliastari (2008) dengan

volume perdagangan saham terhadap bid ask spread. Dari hasil analisis diperoleh bahwa harga saham dan varian return saham secara konsisten

berpengaruh signifikan terhadapbid ask spreadbaik pra maupun pasca.

5. Penelitian yang dilakukan oleh Yuliastari (2008) dengan judul analisis

faktor-faktor yang mempengaruhi bid ask spread sebelum dan sesudah stock split.

Hasil yang disimpulkan dari penelitian tersebut adalah adanya pengaruh yang

signifikan pada taraf uji signifikansi 0,05 antara perubahan harga saham,

perubahan volume perdagangan saham dan varian return secara simultan

terhadap bid ask spread sebelum dan sesudah stock split serta terdapat

perbedaanbid ask spreadsebelum danbid ask spreadsesudahstock split.

6. Penelitian yang dilakukan oleh Ciptaningsih (2010) dengan judul analisis

pengaruh harga saham, volume perdagangan, dan variansi return saham

terhadapbid ask spreadpada masa sebelum dan sesudahstock split. Hasil yang

dicapai dari penelitiannya menyatakan bahwa secara simultan (uji F) diketahui

bahwa secara bersama-sama variabel harga saham, volume perdagangan,

varian return saham, dan stock split berpengaruh signifikan terhadap tingkat

bid ask spreaddengan signifikansi sebesar 0,000.

Tabel. 2.1. Hasil Penelitian Terdahulu

30

terhadapbid ask spread.

2 Marwata (2001) Kinerja keuangan,harga saham, danstock

split Regresi

Kinerja keuangan

perusahaan yang melakukan stock splittidak lebih tinggi dibandingkan perusahaan yang tidak melakukanstock split, dan rasio harga saham terhadap nilai buku

perusahaan yang melakukan stock splitlebih tinggi dari perusahaan yang tidak melakukanstock split.

3 Kurniawati(2003) Abnormalsitematis (beta), daneturn, risiko

volume perdagangan Regresi

Hanya beta yang memiliki perbedaan yang signifikan, sedangkan volume perdagangan memiliki perbedaan tetapi tidak signifikan terhadapbid ask spread.

4 Magdalena(2004)

Harga saham,return saham, varianreturn saham,earnigs, dan volume perdagangan

Regresi

Harga saham,returnsaham, varianreturnsaham, earnigs, dan volume perdagangan secara konsisten berpengaruh signifikan terhadapbid ask spread.

5 Yuliastari(2008) Harga saham, varianreturn, dan volume

perdagangan Regresi

Harga saham, varianreturn, dan volume perdagangan secara simultan berpengaruh signifikan terhadapbid ask spreadsebelum dan sesudah stock split.

6 Ciptaningsih(2010) Harga saham, volumeperdagangan, dan

variansireturn, Regresi

Berdasarkan uji asumsi klasik model regresi ini terdistribusi secara normal, terhadapbid ask spread Sumber: dari berbagai jurnal

Penelitian ini dilakukan untuk mengetahui kekonsistenan variabel-variabel berupa

rasio keuangan yang ada terhadap bid ask spread pada masa setelah stock split.

untuk mengetahui saham yang baik dan layak untuk direkomendasikan kepada investor. Penelitian ini tentunya berbeda dengan penelitian sebelumnya karena

penelitian ini dilakukan berdasarkan peristiwastock split dan lebih memfokuskan

padabroker.

K. Kerangka Pemikiran

Untuk melakukan transaksi jual/beli saham di lantai bursa, investor akan

membutuhkan bantuan dari pialang (dealer/broker). Hal ini dikarenakan investor

tidak dapat melakukan transaksi secara langsung di lantai bursa. Sebagai balas

atas jasanya, maka broker akan memperoleh kompensasi berupa harga selisih

antara harga jual terendah (lowest ask) dengan harga beli tertinggi (highest ask)

atau yang disebut juga denganbid ask spread.

Oleh karena itu, broker harus mempunyai pengetahuan yang lebih tentang

informasi yang dibutuhkan untuk menentukan perusahaan yang memiliki saham

yang layak. Hal ini dikarenakan para investor akan memilih broker yang

mempunyai pengetahuan yang lebih untuk mendapatkan informasi yang lebih

baik pula. Pengetahuan tersebut apabila dimiliki oleh seorang broker lebih baik

dari pada broker yang lainnya, maka akan menyebabkan terjadinya asimetri

informasi bagi investor, yaitu suatu kondisi dimana pelaku pasar tertentu memiliki

informasi lebih dari pada pelaku pasar lainnya.

Untuk mengurangi asimetri informasi (ketidakpastian informasi) ini, maka hal

yang dapat dilakukan adalah pempublikasian laporan keuangan perusahaan secara

32

akan diperoleh akan setara/seimbang. Kesetaraan inilah yang nantinya akan dapat

mengurangi bid ask spread. Didalam mencapai kesetaraan informasi ini, maka

pelaku pasar akan berusaha mencari bahan informasi yang kemudian

mengakibatkan biaya informasi. Biaya informasi merupakan biaya yang

dikeluarkan pelaku pasar akibat adanya asimetri informasi. Setelah itu, broker

akan menentukan spread. Sehingga dapat disimpulkan bahwa besarnya

ketidakpastian informasi dapat tercermin dari besarnyaspread.

Ada banyak informasi yang dapat diperoleh ketika pelaku pasar melakukan

transaksi jual/beli saham di lantai bursa. Adapun salah satunya yaitu informasi

mengenai stock split yang dilakukan oleh perusahaan. Stock split dilakukan

sebagai upaya untuk menata kembali harga saham pada rentang harga tertentu

yang dinilai terlalu tinggi. Tingginya harga saham dapat mengurangi kemampuan

para investor dalam berinvestasi yang akan menyebabkan saham tidak lagi likuid.

Dengan adanya kebijakan stock split, maka harga saham dapat dipecah menjadi

lebih kecil lagi sehingga akan menarik minat investor dalam berinvestasi dimana

hal ini akan meningkatkan likuiditas suatu saham. Informasi mengenai kebijakan

stock splitini penting untuk diketahui investor maupunbrokeragar dapat menjadi

acuan dalam menentukan keputusan berinvestasi yang tepat.

Adanya informasi mengenai kebijakan stock split, akan menimbulkan reaksi dari

broker. Reaksi tersebut timbul karena dengan dilakukannya kebijakan stock split,

maka harga saham akan berubah menjadi lebih kecil. Perubahan harga saham ini

yang ditimbulkan oleh perbedaan harga jual saham yang rendah dengan harga beli

saham yang tinggi. Jika harga jual saham semakin kecil akibat kebijakan stock

split, maka rentang selisih antara harga jual dengan harga beli akan semakin besar

sehinggaspreadnya juga semakin besar.

Terdapat beberapa faktor yang diindikasi mempengaruhibid ask spread.Pertama,

ReturnSaham yang menunjukkan keuntungan dari suatu perusahaan. Oleh karena

itu perubahan yang terjadi pada return saham, akan mempengaruhi penentuan

spread. Kedua, Volume Perdagangan yang dapat dijadikan sebagai pedoman

broker untuk menentukan spread. Volume perdagangan yang tinggi

menggambarkan saham perusahaan diminati investor karena menandakan jumlah

transaksi saham yang beredar semakin banyak.

Ketiga, Dividend Payout Ratio yang membawa informasi mengenai pembagian

dividen yang dilakukan perusahaan kepada pemegang saham. Dividend payout

ratio penting untuk diketahui oleh investor maupun broker untuk mengurangi

adanya asimetri informasi sehingga memberikan konsekuensi terjadinya spread

yang rendah. Dan keempat, Risk of Return yang sangat perlu dipertimbangkan

oleh broker maupun investor sehingga dapat menjadi acuan untuk mengambil

keputusan bertransaksi. Berdasarkan penjelasan di atas, maka kerangka pemikiran

dapat digambarkan sebagai berikut:

Emit

en

Informasi KebijakanStock Split

34

Gamba

r 2.1 Kerangka Pemikiran

L. Hipotesis Penelitian

Berdasarkan kerangka pemikiran di atas maka dapat disusun hipotesis sebagai

berikut:

1. H0 : Return saham berpengaruh tidak signifikan terhadap bid ask spread

sesudahstock split.

Ha : Return saham berpengaruh signifikan terhadap bid ask spread sesudah

stock split.

2. H0 : Volume perdagangan berpengaruh tidak signifikan terhadap bid ask

spreadsesudahstock split.

Ha : Volume perdagangan berpengaruh signifikan terhadap bid ask spread

sesudahstock split. Volume Perdagangan

Bid Ask Spread

ReturnSaham Dividend

3. H0 : Dividend payout ratio berpengaruh tidak signifikan terhadap bid ask

spreadsesudahstock split.

Ha : Dividend payout ratio berpengaruh signifikan terhadap bid ask spread

sesudahstock split.

4. H0 : Risk of return berpengaruh tidak signifikan terhadap bid ask spread

sesudahstock split.

Ha : Risk of return berpengaruh signifikan terhadap bid ask spread sesudah

stock split.

5. H0 : Return saham, volume perdagangan, dividend payout ratio, dan risk of

return secara simultan berpengaruh tidak signifikan terhadap bid ask

spreadsesudahstock split.

Ha : Return saham, volume perdagangan, dividend payout ratio, dan risk of

return secara simultan berpengaruh signifikan terhadap bid ask spread

III. METODE PENELITIAN

A. Jenis Penelitian

Tipe penelitian ini adalah penelitian eksplanasi (eksplanatory research) yang merupakan penelitian yang menjelaskan hubungan, perbedaan, atau pengaruh

suatu variabel atau lebih dengan variabel yang lain, karena itu penelitian

eksplanasi menggunakan sampel dan hipotesis (Bungin, 2006). Adapun yang

menjadi variabel dependen (variabel terikat) dalam penelitian ini, yaitu bid ask

spread dan variabel independen (variabel bebas), yaitu return saham, volume

perdagangan,dividend payout ratio, danrisk of returnmelalui pengujian hipotesis.

B. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang listing di Bursa

Efek Indonesia selama periode 2007-2012, dan mengeluarkan kebijakan

pemecahan saham ataupun stock split dengan jumlah populasi sebanyak 40

perusahaan. Hingga saat ini, perusahaan-perusahaan di Indonesia yang melakukan

stock split selalu melakukan pemecahan saham naik. Sampel diambil dengan

menggunakan metode porpusive sampling untuk sampel bersyarat yang

ditentukan dengan kriteria tertentu. Periode pengamatan diambil lima bulan

pengamatan yaitu lima bulan sesudah stock split serta tidak mengeluarkan

saham lainnya. Pembatasan tersebut dilakukan untuk menghindari adanya

ambikuitas yang disampaikan oleh informasi-informasi tersebut (Howe dan Lin

dalamYuliastari, 2008). Adapun kriteria-kriteria sampel adalah sebagai berikut:

1. Perusahaan yanglistingdi BEI pada periode 2007-2012.

2. Mengumumkan pemecahan saham (stock split) pada periode 2007-2012.

3. Perusahaan yang datanya tersedia secara lengkap untuk kebutuhan analisis.

Berdasarkan kriteria yang telah dijelaskan tersebut jumlah perusahaan yang

melakukan stock split yang listing di Bursa Efek Indonesia pada periode

2007-2012 adalah sebanyak 37 perusahaan.

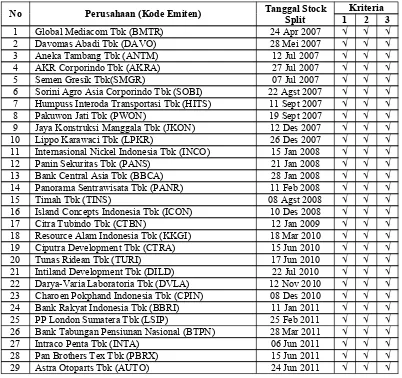

Tabel 3.1. Daftar Perusahaan yang Memenuhi Kriteria

38

30 Surya Semesta Internusa Tbk (SSIA) 07 Jul 2011 √ √ √ 31 Capitalinc Investment Tbk (MTFN) 11 Jul 2011 √ √ √ 32 Jasuindo Tiga Perkasa Tbk (JTPE) 26 Jul 2011 √ √ √ 33 Metro Realty Tbk (MTSM) 18 Okt 2011 √ √ √ 34 Kalbe Farma Tbk (KLBF) 05 Okt 2012 √ √ √ 35 Surya Citra Media Tbk (SCMA) 22 Okt 2012 √ √ √ 36 Ace Hardware Indonesia (ACES) 29 Okt 2012 √ √ √ 37 Berlina Tbk (BRNA) 01 Nov 2012 √ √ √

Sumber: Bursa Efek Indonesia (data diolah)

C

. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder

merupakan data yang diolah pihak lain. Sumber data yang digunakan dalam

penelitian ini diperoleh dari laporan keuangan pada perusahaan di Indonesia yang

melakukan stock split yanglisting di Bursa Efek Indonesia selama periode

2007-2012. Diperoleh dengan melakukan browsing dari internet di website Bursa efek

Indonesia, yaitu http://www.idx.co.id, http://finance.yahoo.com, serta Indonesia

Capital Market Dictionary(ICMD).

D. Teknik Pengumpulan Data

Data dapat dikumpulkan dari sumber-sumber sekunder, sehingga metode

pengumpulan data dilakukan dengan cara:

1. Studi observasi, yaitu dengan cara mencatat return saham, volume

perdagangan, dividend payout ratio, dan risk of return dari masing-masing

perusahaan selama lima bulan sesudah tanggal stock split dari periode

2007-2012.

2. Studi pustaka, yaitu dengan menelaah maupun mengutip langsung dari sumber

tertulis lainnya yang berhubungan dengan masalah penelitian yang dapat