Companies that Go Public period 2008 - 2010 By

Putri Kurnila

One major factor is the main attraction of investors to buy a particular stock is an increase in stock prices in the future and at year-end dividend. But most ordinary investors will assume the same whether it is the result of dividends or capital gains, he will earn huge profits if the stock that he bought the price is increasing from year to next year. Investors are not just going to buy shares of companies that have Go public or in Indonesian terms is a public company. They will gather information and conduct research in advance of the company.

Underlying motives of investors to buy stocks is to sell those shares at higher prices. Share price paid by investors who are willing to reflect the expected net cash flow after taking into account the time and investment risk. The talks also concerned about stock prices forecast the company's achievements in the future, as well as the company's ability to meet its financial obligations that must be met immediately.

I. PENDAHULUAN

1.1 Latar Belakang

Pasar modal adalah salah satu alternatif yang dapat dimanfaatkan perusahaan untuk memenuhi kebutuhan dananya, dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi meningkat karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (perusahaan/emiten). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan dapat memperoleh imbalan sedangkan pihak perusahaan dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan sehingga dari kegiatan ini baik investor maupun perusahaan akan saling diuntungkan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

obligasi, sedangkan untuk dana equity dengan menerbitkan saham. Saham adalah surat berharga yang paling banyak diperdagangkan dipasar modal. Bahkan saat ini dengan semakin banyaknya emiten yang mencatatkan sahamnya di bursa efek, perdagangan saham semakin marak dan menarik para investor untuk terjun dalam jual beli saham. Saham merupakan surat berharga yang paling popular diantara surat berharga lainnya di pasar modal karena bila dibandingkan investasi lainnya saham memungkinkan investor untuk mendapatkan keuntungan atau rate of return yang tidak terhingga. Tidak terhingga ini bukan berarti keuntungan investasi saham sangat besar dalam rupiahnya, tapi tergantung pada perusahaan penerbitnya. Apabila perusahaan penerbitnya mampu memberikan laba yang besar, maka ada kemungkinan para pemegang sahamnya akan menikmati keuntungan yang besar juga, karena dengan laba yang besar itu diharapkan tersedianya dana yang besar untuk dibayarkan sebagai dividen. Selain itu pemegang saham mempunyai kewajiban yang terbatas dan sahamnya mudah pula dialihkan.

Pasar modal merupakan salah satu alternatif pendanaan bagi perusahaan selain sistem perbankan. Adanya deregulasi di sektor keuangan dan perbankan termasuk pasar modal yang dilakukan pemerintah memberikan kemudahankemudahan bagi perusahaan untuk masuk ke pasar modal. Kemudahan-kemudahan tersebut mendorong banyak perusahaan memilih untuk mendaftarkan sahamnya di pasar modal termasuk perusahaan-perusahaan agrobisnis.

3

pembagian dividen diakhir tahun. Tetapi umumnya investor secara awam akan menganggap sama saja apakah itu hasil dividen atau keuntungan modal, ia akan memperoleh keuntungan yang besar apabila saham yang ia beli harganya semakin meningkat dari tahun ke tahun berikutnya. Investor tidak begitu saja akan membeli saham perusahaan yang telah Go public atau dalam istilah Indonesianya adalah perusahaan terbuka. Mereka akan mengumpulkan informasi dan melakukan penilaian terlebih dahulu terhadap perusahaan (emiten).

Motif mendasar para pemodal membeli saham adalah menjual saham itu pada harga yang lebih tinggi. Harga saham yang bersedia dibayar oleh pemodal mencerminkan arus kas bersih yang diharapkan setelah memperhitungkan waktu dan resiko investasi. Pembicaraan mengenai harga saham juga menyangkut perkiraan prestasi perusahaan di masa yang akan datang, serta kemampuan perusahaan dalam memenuhi kewajiban finansialnya yang segera harus dipenuhi (Likuiditas).

Likuiditas (liquidity) secara umum dapat diartikan sebagai kemampuan perusahaan dalam membayar hutang-hutangnya yang telah jatuh tempo (Lancaster et al., 1998: 28). Dalam pengertian yang lebih sering digunakan, likuiditas diartikan sebagai kemampuan suatu perusahaan memenuhi kewajiban-kewajiban keuangannya dalam jangka pendek atau yang harus segera dibayar (Awat, 1999: 385; Munawir, 2002: 93). Ukuran likuiditas perusahaan yang hingga saat ini masih sering digunakan adalah current ratio

2004: 231). Aktiva lancar tersebut umumnya berupa kas, surat berharga, piutang dagang, dan persediaan. Sedangkan hutang lancar pada umumnya berupa hutang dagang, short-term notes payable, pajak yang ditangguhkan, dan biaya-biaya yang ditangguhkan. (Brigham and Daves, 2004: 231)

5

menimbulkan trade-off bagi perusahaan, di satu sisi terlalu besar aktiva lancar atau aktiva likuid maka holding cost yang harus ditanggung perusahaan juga besar, selain itu kemampuan aktiva likuid dalam menghasilkan keuntungan tergolong rendah (Kim et al., 1998: 335). Di sisi lain, pada kondisi di mana biaya dana ekternal relatif tinggi maka aktiva likuid yang besar justru menguntungkan perusahaan, karena perusahaan dapat menggunakan aktiva likuid tersebut untuk membiayai kegiatan operasi, sehingga mengurangi ketergantungannya pada dana eksternal dan menghemat biaya dana yang harus dibayar. Tingkat likuiditas di perusahaan perlulah dicermati guna kegiatan berinvestasi sehingga memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan.

Penelitian yang pernah dilakukan oleh Kim et al (1998) di Amerika Serikat menunjukkan faktor-faktor: market to book value, spread antara suku bunga investasi dengan suku bunga bank sentral, rata-rata siklus kas, rasio hutang, arus kas, dan kemungkinan perusahaan mengalami kesulitan keuangan berpengaruh signifikan terhadap likuiditas perusahaan. Sedangkan penelitian Anderson (2002) yang dilakukan di Belgia menunjukkan bahwa faktor-faktor: arus kas, hutang jangka panjang dan hutang jangka pendek berpengaruh signifikan terhadap likuiditas perusahaan.

Penelitian tentang perngaruh rasio-rasio keuangan terhadap perubahan harga saham perusahaan di Bursa Efek Jakarta (BEJ) telah dilakukan oleh Hasnita Sari dengan mengambil 8 sampel perusahaan asuransi dengan kurun waktu 1997-1999. Komponen rasio keuangan yang digunakan berjumlah 6 (enam) yang terdiri dari Operating Profit Margin(OPM), Net Profit Margin (NPM), Debt Equity Ratio (DER), Rate on Asset

yang dihasilkan tidak nyata, sehingga hipotesa yang diajukan bahwa rasio-rasio keuangan berpengaruh terhadap harga saham ditolak. apabila ditinjau secara terpisah masing-masing variabel mempunyai pengaruh yang sangat rendah terhadap perubahan harga saham.

Penelitian Poppy tentang pengaruh profitabilitas terhadap perubahan harga saham pada perusahaan industri di Bursa Efek Jakarta (BEJ) dengan 30 sampel penelitian menyimpulkan bahwa variabel yang memberikan pengaruh positif terhadap perubahan harga saham adalah variabel rasio Net Profit Margin(NPM) dan Earning per Share

(EPS) sedangkan yang memberikan pengaruh negatif adalah Return on Investment

(ROI). Dari ketiga variabel independen yang diamati dalam penelitian ini, secara parsial

Earning per Share(EPS) memberikan kontribusi yang paling besar tehadap perubahan harga saham, sedangkan variabel yang memberikan kontribusi yang paling rendah adalah Return on Investment (ROI).

Penelitian mengenai faktor Fundamental dan Pengaruhnya Terhadap Harga dan Return Saham pada perusahaan Agrobisnis di Indonesia, menurut pengetahuan peneliti hingga saat ini belum pernah ada yang melakukan. Oleh karena itu, peneliti tertarik secara ilmiah untuk melakukan kajian empiris mengenai faktor Fundamental dan pengaruhnya Terhadap Harga dan Return Saham perusahaan Agrobisnis go public di Bursa Efek Jakarta serta bagaimana pengaruh likuiditas tersebut terhadap perubahan Return saham.

7

agribisnis ini adalah sektor usaha yang kebal krisis ekonomi. Seperti yang kita ketahui beberapa produk komoditi andalan seperti lada, kopi, dan cengkeh justru harganya mengikuti kurs dollar Amerika. Berikut ini adalah tabel yang menunjukan harga saham serta Volume saham perusahaan yang bergerak di sektor agrobisnis.

Tabel 1. Harga Saham Perusahaan Agrobisnis Tahun 2008-2010 Harga Saham

No Nama Emiten 2008 2009 2010 Rata-rata

1 Anugrah Tambak Perkansindo 77,462 260,000 56,430 131,30 2 Astra Agro Lestari 1552,153 2546,130 3790,143 2.629,48 3 Bahtera Adimina Samudra 165,356 161,688 160,456 162,50 4 Bakrie Sumatra Plantations 442,383 617,643 393,914 484,65 5 Cipendawa Agroindustri 189,189 94,545 332,111 205,28

6

Dharma Samudera Fishing

Industries 82,657 64,642 84,759 77,35

7 Inti Kapuas Arowana 582,118 126,566 166,505 291,73 8 Multibreeder Adirama 232,749 256,131 293,134 260,67 9 PP London Sumatera 751,717 1334,761 2123,786 1.403,42 Sumber: www.jsx.co.id.sect= &ext=81, (diakses tanggal 12 September 2011) Tabel 1. Menceritakan harga saham dari 9 emiten Agrobisnis naik turunnya harga saham berbeda-beda, untuk Perusahaan Anugrah Tambak Perkasindo harga saham cenderung turun dari tahun ke tahun, dan untuk Astra Agro Lestrari harga saham cenderung naik, berikut ini adalah table yang menunjukan Volume saham Perusahaan Agrobisnis Tahun 2008-2010.

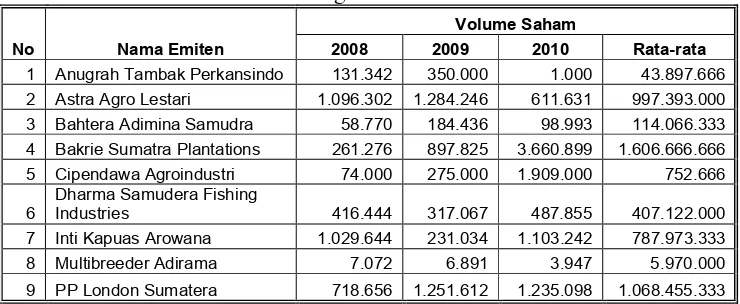

Tabel 2. Volume Saham Perusahaan Agrobisnis Tahun 2008-2010 Volume Saham

No Nama Emiten 2008 2009 2010 Rata-rata

1 Anugrah Tambak Perkansindo 131.342 350.000 1.000 43.897.666 2 Astra Agro Lestari 1.096.302 1.284.246 611.631 997.393.000 3 Bahtera Adimina Samudra 58.770 184.436 98.993 114.066.333 4 Bakrie Sumatra Plantations 261.276 897.825 3.660.899 1.606.666.666 5 Cipendawa Agroindustri 74.000 275.000 1.909.000 752.666

6

Dharma Samudera Fishing

Sama halnya dengan harga saham untuk volume saham yang ditunjukan pada Tabel 2. Setiap perusahaan berbeda-beda, dan apabila kita bandingkan Tabel 1 dengan Tabel 2, maka perubahan harga saham baik itu berubah naik atau turun tidak selalu sama dengan perubahan yang terjadi dengan volum saham, berikut ini adalah tabel yang menunjukan rata-rata harga saham dengan volume saham.

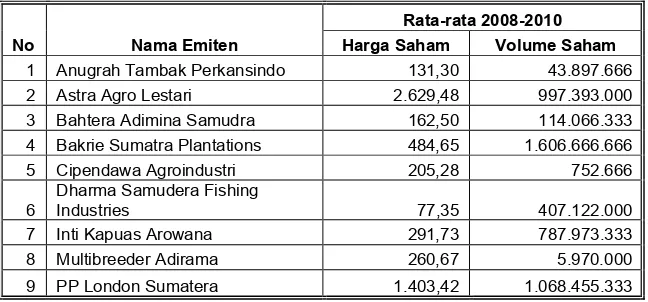

Tabel 3. Rata-rata Harga Saham dan Volume Saham Perusahaan Agrobisnis Tahun 2008-2010

Rata-rata 2008-2010

No Nama Emiten Harga Saham Volume Saham

1 Anugrah Tambak Perkansindo 131,30 43.897.666 2 Astra Agro Lestari 2.629,48 997.393.000 3 Bahtera Adimina Samudra 162,50 114.066.333 4 Bakrie Sumatra Plantations 484,65 1.606.666.666

5 Cipendawa Agroindustri 205,28 752.666

6

Dharma Samudera Fishing

Industries 77,35 407.122.000

7 Inti Kapuas Arowana 291,73 787.973.333

8 Multibreeder Adirama 260,67 5.970.000

9 PP London Sumatera 1.403,42 1.068.455.333

Sumber: www.jsx.co.id.sect= &ext=81, (diakses tanggal 12 September 2011). data diolah

9

dengan memilih judul “Analisis Fundamental dan Pengaruhnya Terhadap Harga

dan Return Saham pada Perusahaan Agrobisnis yang Go Public Periode 2008 -2010”.

1.2 Rumusan Masalah

Banyaknya emiten yang tercatat di pasar modal memudahkan masyarakat (investor) untuk memilih berbagai pilihan investasi yang sesuai dengan preferensi mereka. Hanya investasi yang menguntungkan saja yang dapat menarik minat investor. Untuk itu investor memerlukan informasi yang dapat membantu mereka dalam mengambil keputusan investasi yang dapat diperoleh dengan melakukan analisis kinerja saham-saham perusahaan. Permasalahan yang akan dibahas adalah:

a. Apakah Return On Asset (ROA) perusahaan berpengaruh terhadap harga dan return saham pada perusahan agrobisnis di periode 2008 – 2010?

b. Apakah Likuiditas perusahaan berpengaruh terhadap harga dan return saham pada perusahan agrobisnis di periode 2008 – 2010?

c. Apakah Debt ratio perusahaan berpengaruh terhadap harga dan return saham pada perusahan agrobisnis di periode 2008 – 2010?

d. Apakah Ukuran perusahaan berpengaruh terhadap harga dan return saham pada perusahan agrobisnis di periode 2008 – 2010?

1.3 Tujuan dan Kegunaan Penelitian

a. Untuk mengetahui Return On Asset (ROA) perusahaan berpengaruh terhadap harga dan return saham pada perusahan agrobisnis di periode 2008 – 2010 b. Untuk mengetahui Likuiditas perusahaan berpengaruh terhadap harga dan

c. Untuk mengetahui Debt ratio perusahaan berpengaruh terhadap harga dan return saham pada perusahan agrobisnis di periode 2008 – 2010

d. Untuk mengetahui Ukuran perusahaan berpengaruh terhadap harga dan return saham pada perusahan agrobisnis di periode 2008 – 2010

e. Memberikan masukkan kepada para investor sehingga dapat dijadikan sebagai salah satu dasar dalam pengambilan keputusan investasi.

f. Untuk memberikan gambaran bagi mereka yang akan melakukan penelitian lebih lanjut mengenai perusahaan agrobisnis.

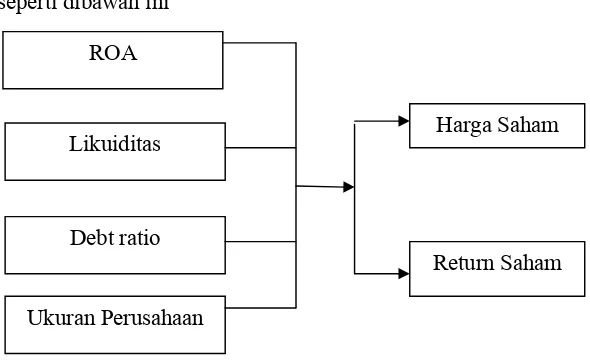

1.4 Kerangka Pemikiran

Mengacu kepada analisis fundamental sebagai salah satu alat untuk menilai suatu saham maka penelitian ini mencoba untuk mengetahui bagaimana pengaruh faktor-faktor seperti ukuran perusahaan, likuiditas, ROAdan Rasio hutang berpengaruh terhadap Return dan Harga saham pada Perusahaan Agrobisnis yang Go Public, peneletian ini juga memasukan variable ROA untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

11

ratio semakin meningkat, maka kinerja perusahaan menurun. Dan berpengaruh negatif (-) pada harga dan return saham pada perusahaan agrobisnis yang go public. Jika ukuran perusahaan semakin meningkat, maka kinerja perusahaan juga semakin membaik, karena tingkat kembalian semakin meningkat. Dan berpengaruh positif (+) pada harga dan return saham pada perusahaan agrobisnis yang go public.

Pengertian likuiditas adalah kemampuan perusahaan untuk membayar hutang-hutangnya yang jatuh tempo (Lancaster, 1998: 14). Sedangkan menurut Munawir (2002: 93) likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi kewajibannya jangka pendek (current obligation). Dalam penelitian ini, pengertian mengenai konsep likuiditas mengacu pada pengertian khusus tersebut. Secara khusus jika ditinjau dari kebijakan yang dilakukan manajer dalam mengatur aktiva perusahaan, maka likuiditas dapat diartikan sebagai proporsi dari aktiva perusahaan yang diinvestasikan ke dalam kas dan marketable securities (surat berharga) (Kim et al., 1998). Rasio antara cash ditambah marketable securities

terhadap total assets ini pada dasarnya merupakan rasio yang menunjukkan cash position (Munawir, 2002: 98).

Debt ratio

Harga Saham ROA

Likuiditas

Ukuran Perusahaan

Return Saham

Dari analisis di atas dapat digambarkan dalam model penelitian kerangka berfikir

seperti dibawah ini

Gambar 1.Model Penelitian Kerangka Berfikir

Sumber : Hardiningsih et.al., (2002), Munawir (2002: 93), Kim et al., (1998). Dimodifikasi untuk kepentingan penelitian

1.5 Hipotesis

Hipotesis yang akan diajukan sesuai dengan Kerangka pemikiran yang telah dipaparkan adalah sebagai berikut

1. Return On Asset (ROA) perusahaan berpengaruh positif (+) terhadap harga dan return saham pada perusahaan agrobisnis di periode 2008–2010

2. Likuiditas perusahaan berpengaruh positif (+) terhadap harga dan return saham pada perusahaan agrobisnis di periode 2008–2010

3. Debt ratio perusahaan berpengaruh negatif (-) terhadap harga dan return saham pada perusahaan agrobisnis di periode 2008–2010

II. LANDASAN TEORI

2.1 Teknik Analisis dan Penilaian Investasi

Investasi dapat menjadi pilihan yang aman untuk itu diperlukan satu analisis yang teliti,

dan didukung dengan data-data yang akurat. Teknik yang benar dalam analisis akan

mengurangi risiko bagi investor dalam berinvestasi. Secara umum, ada banyak teknik

analisis dalam melakukan penilaian investasi, tetapi yang paling banyak dipakai adalah

analisis yang bersifat fundamental, analisis teknikal. (Anoraga dan Pakarti, 2001:108 )

1. Analisis fundamental

Analisis ini sangat berhubungan dengan kondisi keuangan perusahaan. Data yang

dipakai dalam analisis fundamental menyangkut data-data historis, yaitu data-data

yang telah lewat. Analisis ini sering disebut dengan Company analyisis

(Ang,1997). Di dalamnya menyangkut analisis tentang kekuatan dan kelemahan

dari perusahaan, bagaimana kegiatan operasionalnya, dan juga bagaimana

prospeknya di masa yang akan datang (Anoraga, dan Pakarti, 2001:111).

Analisis fundamental merupakan studi yang mempelajari hal-hal yang berhubungan

dengan keuangan suatu bisnis dengan maksud untuk lebih memahami sifat dasar dan

karakteristik perusahaan publik yang menenerbitkan saam. Analisis fundamental

didasarkan kepercayaan bahwa nilai suatu saham sangat dipengaruhi oleh kinerja

kuat dan baik, maka harga saham perusahaan tersebut diperkirakan akan merefleksikan

kekuatan tersebut dan harganya akan meningkat (Ang, 1997).

Analisis ini pada dasarnya adalah melakukan analisis historis atas kekuatan keuangan

suatu perusahaan, yang sering disebut sebagai company analysis. Data yang digunakan adalah data historis, yaitu data yang telah terjadi dan mencerminkan keadaan keuangan

yang telah lewat dan bukan mencerminkan keadaan keuangan sebenarnya pada saat

analisis dilakukan. Dalam analisis ini investor akan mempelajari laporan keuangan

perusahaan, yang terdiri dari neraca, laporan rugi/laba serta laporan perubahan modal.

(Anoraga dan Pakarti, 2001)

Hal yang penting dan biasanya menjadi pusat perhatian para investor dan analis

keuangan dalam menganalisis data historis adalah posisi keuntungan kompetitif

perusahaan, profit margin dan pertumbuhan laba perusahaan, likuiditas perusahaan, likuiditas aktiva perusahaan yang berhubungan dengan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya, tingkat leverage terhadap shareholders’ equity dan pertumbuhan operasional perusahaan (Ang,1997).

2. Analisis teknikal

Analisis ini cukup sering dipakai oleh calon investor, dan biasanya data yang digunakan

dalam analisis ini berupa grafik, atau program komputer. Dari grafik atau program

komputer dapat diketahui bagaimana kecendrungan pasar, sekuritas, atau future

komoditas yang akan dipilih dalam berinvestasi Meskipun biasanya analisis ini

digunakan untuk analisis jangka pendek dan jangka menengah tetapi sering juga

data-15

data lain. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan

perusahaan.

Analisis Teknikal merupakan suatu teknik analisis harga saham yang paling banyak

digunakan oleh para investor, hal ini dibuktikan oleh penelitian Taylor dan Aller (1992)

dalam Fernandez-Rodriguez, dkk (2000) yang menemukan bahwa ternyata sebagian

besar investor (lebih dari 90%) memberikan bobot yang lebih tinggi pada penggunaan

analisis teknikal dibandingkan dengan analisis fundamental. Namun, meskipun analisis

teknikal paling banyak digunakan oleh investor, berbagai penelitian di pasar modal

indonesia cenderung melakukan kajian fundamental pada pasar modal. Sementara

penelitian yang menggunakan analisis teknikal hanya melakukan analisis teoritis.

Berbagai penelitian yang ada menunjukkan adanya perbedaan hasil penelitian

mengenai apa metode terbaik yang dapat digunakan dalam analisis teknikal.

Analisis teknikal akan tepat digunakan apabila kondisi pasar modal tidak efisien dalam

bentuk lemah, atau dengan kata lain tidak random walk. Sesuai dengan salah satu

asumsi dalam analisis teknikal yang berbunyi history repeats itself, maka kondisi pasar modal yang saham-saham tidak bergerak acak dan dapat diprediksi akan membuat

analisis teknikal bermanfaat bagi investor.

2.2 Pengertian Return On Asset (ROA)

Munawir (2002:269), “Return On Asset merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keungan yang ditanamkan oleh perusahaan”.

Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja keuangan

dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan

terhadap aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik

profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba.

Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan

perusahaan tersebut.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas

modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan

laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk

menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan.

ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi, hal

ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan

belum mampu untuk menghasilkan laba.

ROA menggambarkan sejauhmana tingkat pengembalian dari seluruh asset yang

dimiliki perusahaan.ROA digunakan oleh manjemen perusahaan untuk mengukur

efektivitas dari keseluruhan operasi perusahaan. Pengukuran kinerja keuangan

perusahaan dengan ROA memiliki keuntungan yaitu ROA merupakan pengukuran

yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang

tercermin dari rasio ini. Laporan keuangan yang dimaksud adalah laporan laba rugi dan

neraca. Keunggulan lain yang didapat dari pengukuran kinerja dengan ROA adalah

perhitungan ROA sangat mudah dihitung dan dipahami. ROA juga merupakan

denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab

17

setiap unit organisasi yang ada dalam perusahaan dapat menggunakan ROA untuk

mengetahui profitabilitas dari setiap unit usaha.

Dalam pengukuran kinerja perusahaan dengan ROA juga memiliki kelemahan

disamping memiliki keunggulan yaitu dalam mengukur kinerja dengan ROA

manajemen cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan

jangka panjang. Sebuah project dalam pengukutran kinerja dengan ROA dapat

meningkatkan tujuan jangka pendek, tetapi project tersebut mempunyai konsekuensi

negatif dalam jangka panjang. Yang berupa pemutusan beberapa tenaga penjualan,

pengurangan budget pemasaran, dan pengguanaan bahan baku yang relatif murah

sehingga menurunkan kualitas produk dalam jangka panjang. Oleh karena itu, manajer

divisi memiliki kecenderungan untuk melewatkan proyek-proyek jangka panjang,

meskipun pada kenyataannya proyek-proyek tersebut dapat meninngkatkan tingkat

keuntungan perusahaan secara keseluruhan.

2.3 Likuiditas

Likuiditas adalah kemampuan perusahaan untuk membayar hutang-hutangnya

yang jatuh tempo (Lancaster, 1998: 14). Sedangkan menurut Munawir (2002:93),

likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi

kewajibannya jangka pendek (current obligation). Secara khusus jika ditinjau dari kebijakan yang dilakukan manajer dalam mengatur aktiva perusahaan, maka

likuiditas dapat diartikan sebagai proporsi dari aktiva perusahaan yang

2002:98). Dalam penelitian ini, pengertian mengenai konsep likuiditas mengacu

pada pengertian khusus tersebut. Kas (cash) adalah jumlah uang tunai yang ada di perusahaan (cash on hand) dan rekening giro atau simpanan di bank yang pengambilannya tidakdibatasi baik waktu maupun jumlahnya (cash in bank) dan investasi jangka pendek, yang secara formal disebut kas dan setara kas (cash equivalent) (Munawir, 2002: 115). Perusahaan memperoleh kas dari hasil aktivitas- aktivitas yang menghasilkan kas, atau aktivitas sumber penerimaan kas

(source of cash).Beberapa aktivitas yang dikategorikan sebagai sumber penerimaan kas antara lain: (1)hasil operasional, (2) pinjaman baru,

(3)pengeluaran saham baru, (4) penjualan aktiva tetap, dan (5) penjualan selain

aktiva tetap. (Munawir, 2002: 115).

Mengacu pada teori yang dikemukakan oleh Keynes (Sukirno,2004:300),

perusahaan memegang atau menahan kas karena didorong oleh motif atau tujuan:

(1) untuk transaksi, (2) untuk berjaga-jaga, dan (3) untuk berspekulasi. Dalam

menjalankan operasinya perusahaan perlu dana untuk membeli bahan baku

pembuatan produk, membayar pegawai dan lain-lain, dana yang diperlukan untuk

tujuan ini merupakan dana yang disediakan perusahaan untuk transaksi. Selain itu

perusahaan juga perlu menyediakan dana untuk berjaga-jaga dalam menghadapi

ketidakpastian penerimaan kas di masa depan.

Suatu perusahaan ketika menerima kas yang rendah sehingga tidak mencukupi

untuk kebutuhan operasional, maka perusahaan mencukupi kekurangan dana

tersebut dari kas yang disediakan untuk berjaga-jaga. Pada kondisi perusahaan

19

dapat memberikan keuntungan atau peningkatan nilai perusahaan, mungkin

manajer memutuskan untuk melakukan kegiatan investasi tersebut. Dana yang

dikeluarkan untuk mendanai kegiatan investasi ini merupakan dana yang

disediakan untuk tujuan investasi. Secara umum aktivitas-aktivitas perusahaan

yang sifatnya mengeluarkan kas atau menggunakan kas dapat kelompokkan

menjadi:(1) pembayaran dividen tunai, (2) pembayaran kembali utang, (3)

pembelian kembali saham, (4) pembelian aktiva tetap, dan (5) pembelian selain

aktiva tetap (Munawir, 2002: 115).

Kim et al. (1998: 349) mengkelompokkan faktor-faktor yang diperkirakan dapat mempengaruhi likuiditas perusahaan. Faktor-faktor tersebut dikelompokkan

sebagai berikut:

1. Cost of External Financing

Faktor cost of external financing ini berkaitan dengan biaya yang dikeluarkan perusahaan jika perusahaan menggunakan pendanaan dari luar perusahaan.

Kim et al. (1998: 349) menggunakan proxy ukuran perusahaan (firm size) dan kesempatan bertumbuh (growth opportunities) untuk mengukur faktor cost of external financing tersebut.

2. Cash Flow Uncertainty

Cash flow uncertainty atau ketidapastian arus kas dapat menentukan keputusan manajer dalam menentukan tingkat likuditas perusahaan.

Perusahaan-perusahaan dengan tingkat ketidakpastian arus kas yang tinggi

akan cenderung melakukan investasi dalam aktiva likuid dengan jumlah yang

3. Current and future investment opportunities

Current and future investment opportunities adalah kesempatan investasi yang dihadapi perusahaan, baik saat ini maupun saat mendatang. Current and future investment opportunities ini dapat mempengaruhi manajemen dalam memutuskan kebijakan likuiditasnya. Berkaitan dengan current and future investment opportunities ini manajemen akan mempertimbangkan, apakah lebih baik melakukan investasi dalam bentuk aktiva tetap atau melakukan

investasi dalam aktiva likuid.

4. Transactions Demand for Liquidity

Transactions Demand for Liquidity ini berkaitan dengan dana atau kas yang diperlukan perusahaan untuk tujuan transaksi. Faktor transactions demand for liquidity ini juga merupakan faktor yang dipertimbangkan manajemen dalam menentukan likuiditas perusahaan.

Tingkat kemampuan suatu perusahaan untuk dapat membayar hutang-hutang

jangka pendeknya sering disebut sebagai likuiditas. Perusahaan yang mempunyai

cukup kemampuan untuk membayar hutang jangka pendek disebut perusahaan

yang likuid. Sedang apabila perusahaan berada dalam keadaan tidak mempunyai

kemampuan membayar hutang jangka pendek yang cukup, disebut illikuid.

Kemampuan untuk membayar utang jangka pendek dari suatu perusahaan terletak

pada atau diukur dari kemampuannya untuk mendapatkan kas (alat pembayaran)

atau kemampuannya untuk mengkonversikan aktiva non kas menjadi kas.

Terdapat dua faktor yang menjadi dasar penyebab perbedaan derajat likuiditas

21

perusahaan yang lainnya, dan dalam perusahaan yang sama tetapi dalam masa

yang satu dengan masa yang lain yaitu:

1. Jumlah dan komposisi atau struktur dari aktiva lancar tersebut.

2. Jangka waktu yang diperlukan untuk mengkonversikan aktiva lancar itu

menjadi kas (conversion period).

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan

keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk

menggunakan arus tersebut. Dalam proses pengambilan keputusan ekonomi, para

pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta kepastian perolehannya. Tujuan pernyataan

ini adalah memberi informasi historis mengenai perubahan kas dan setara kas

dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas

berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama

satu periode akuntansi.

Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam

pernyataan ini dan harus menyajikan laporan tersebut sebagai bagian yang tidak

terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian

laporan keuangan. Para pemakai laporan ingin mengetahui bagaimana perusahaan

menghasilkan dan menggunakan kas dan setara kas. Hal tersebut bersifat umum

dan tidak tergantung pada aktivitas perusahaan serta apakah kas dapat dipandang

sebagai produk perusahaan, seperti yang berlaku dilembaga keuangan. Pada

dasarnya perusahaan memerlukan kas dengan alas an yang sama meskipun

producing activities). Perusahaan membutuhkan kas untuk melaksanakan usaha, untuk melunasi kewajiban, dan untuk membagikan deviden kepada para investor.

2.4 Pengertian Debt Ratio (DER)

Menurut Darsono (2005: 54), “Debt Ratio adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman”. Semakin tinggi

rasio, semakin buruk pendanaan perusahaan yang disediakan oleh pemegang saham.

Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah

rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka

panjangnya. Menurut Suad Husnan (2004:70) menjelaskan bahwa “debt to equity ratio

menunjukan perbandingan antara hutang dengan modal sendiri.”

Menurut Horne dan Wachoviz (1998:145) “Debt to equity is computed by simply dividing the total debt of the firm (lincluding current liabilities) by its shareholders equity”. Debt to equity ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham. Menurut Sawir (2000-13)

menjelaskan bahwa debt to equity ratio adalah “Rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan

kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh

kewajibannya.”

Kreditur melihat ekuitas atau dana yang diberikan oleh pemilik sebagai batas

pengaman. Dengan menghimpun dana melalui hutang maka pemegang saham dapat

mengendalikan perusahaan dengan jumlah investasi ekuitas yang terbatas. Rasio ini

23

Menurut Robert Ang (1997) DER dapat digunakan untuk melihat struktur modal suatu

perusahaan karena DER yang tinggi menandakan srtuktur permodalan usaha lebih

banyak memanfaatkan hutang – hutang relatif terhadap ekuitas. Semakin tinggi DER

mencerminkan resiko perusahaan relatif tinggi karena perusahaan dalam operasi relatif

tergantung terhadap hutang dan perusahaan memiliki kewajiban untuk membayar

bunga hutang akibatnya para investor cenderung menghindari saham–saham yang

memiliki nilai DER yang tinggi.

Penggunaan hutang tidak selalu berdampak negatif bagi perusahaan karena pada

kondisi tertentu penggunanaan hutang. Perusahaan dengan hutang yang kecil sekilas

terlihat menguntungkan namun hal ini tidaklah benar, kita perlu mempertimbangkan

jumlah uang yang telah diinvestasikan oleh pemegang saham. Sedangkan perusahaan

yang dalam operasinya menggunakan hutang akan memiliki EBIT yang sama dalam

setiap kondisi. Walaupun dalam penggunaan hutang ini perusahaan akan dikenakan

bunga dalam kondisi usahanya namun bunga ini akan dikurangkan dengan EBIT untuk

mendapatkan laba kena pajak. Bunga ini juga dapat menjadi pengurang pajak,

penggunaan utang akan mengurangi kewajiban pajak dan menyisakan laba operasi

yang lebih besar bagi investor dan perusahaan.

2.5 Pengertian Ukuran Perusahaan

Menurut Agnes Sawir (2004:101-102) ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan

memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke

pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka

memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi

penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil

mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian

rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara

signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak

keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk

hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang

ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin

besar kemungkinan kemungkinan pembuatan kontrak yang dirancang sesuai dengan

preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan

yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran

perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan.

Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak

menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka

menjadi suatu sistem manajemen.

Ukuran perusahaan dapat ditentukan berdasarkan penjualan, total aktiva, tenaga kerja,

dan lain-lain, yang semuanya berkorelasi tinggi (Machfoedz, 1994). Ukuran perusahaan

25

kecenderungan perusahaan memerlukan dana yang lebih besar dibandingkan

perusahaan yang lebih kecil. Kebutuhan akan pendanaan yang lebih besar memiliki

kecenderungan bahwa perusahaan menginginkan pertumbuhan dalam laba. Kebutuhan

dana yang besar mengindikasikan bahwa perusahaan menginginkan pertumbuhan laba

dan juga pertumbuhan tingkat pengembalian saham (Fama dan French, 1992) dalam

(Xu,2003).

2.6 Saham

Jogiyanto mengatakan dalam bukunya teori portofolio dan analisis investasi (2000:67)

suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Jika dalam perusahaan hanya mengeluarkan satu kelas saham saja, saham ini disebut

dengan saham biasa (common stock). Untuk menarik investor potensial lainnya, suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu yang disebut

dengan saham preferen (preferen stock).

Indeks harga saham merupakan suatu nilai yang digunakan untuk mengukur kinerja

saham yang tercatat di suatu bursa efek. Indeks harga saham juga ada yang dikeluarkan

oleh bursa efek yang bersangkutan secara resmi dan ada yang dikeluarkan oleh institusi

swasta tertentu seperti media massa keuangan, institusi keuangan dan lain-lain (Robbert

Ang, 1997).

2.6.1 Macam-macam Saham.

1. Saham Preferen

Merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham

- Preferen terhadap Dividen, Pemegang saham preferen mempunyai hak

untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang

saham biasa. Saham preferen juga umumnya memberikan hak dividen

kumulatif, yaitu memberikan hak kepada pemegangnya untuk menerima

dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum

pemegang saham biasa menerima dividennya. Jika saham preferen

disebutkan memberikan hak dividen kumulatif, maka dividen-dividen

tahun sebelumnya yang belum dibayarkan disebut dengan dividends in arrears.

- Preferen pada waktu likuidasi, Saham preferen mempunyai hak terlebih

dahulu atas aktiva perusahaan dibandingkan dengan hak yang dimiliki oleh

saham biasa pada saat terjadi likuidasi. Besar hak atas aktiva pada saat

likuidasi adalah sebesar nilai nominal saham preferennya termasuk semua

dividen yang belum dibayar jika bersifat kumulatif.

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya

dalam bentuk saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi

perusahaan. Saham biasa ada dua jenis, yaitu:

- Saham atas nama, Nama pemilik saham tertera diatas saham tersebut.

- Saham atas unjuk, Nama pemilik tidak tertera di atas saham, tetapi pemilik

saham adalah yang memegang saham tersebut. Seluruh hak-hak pemegang

27

3. Saham Treasuri

Saham treasuri (treasury stock) adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk

disimpan sebagai treasuri yang nantinya dapat dijual kembali, Perusahaan emiten

membeli kembali saham beredar sebagai saham terasuri dengan alasan-alasan

sebagai berikut :

- Akan digunakan dan diberikan kepada manajer-manajer atau

karyawan-karyawan di dalam perusahaan sebagai bonus dan kompensasi dalam

bentuk saham.

- Meningkatkan volume perdagangan di pasar modal dengan harapan

meningkatkan nilai pasarnya.

- Menambahkan jumlah lembar saham yang tersedia untuk digunakan untuk

digunakan menguasai perusahaan lain.

- Mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per

lembarnya.

- Alasan khusus lainnya yaitu dengan mengurangi jumlah saham yang

beredar sehingga dapat mengurangi kemungkinan perusahaan lain untuk

menguasai jumlah saham secara mayoritas dalam rangka pengambil alih

yang tidak bersahabat (hostile takeover).

2.6.2 Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi

data historis. Return realisasi penting karena digunakan sebagai salah satu

pengukur dari kinerja dari perusahaan. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor di masa mendatang (Jogiyanto,

2000:109).

2.7 Pasar Modal

Secara teoritis pasar modal (capital market) didefinisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri

(stocks) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah (public authorities) maupun oleh perusahaan swasta (private sectors). Pada dasarnya terdapat empat peranan strategis dari pasar modal bagi perekonomian suatu

negara, yakni :

1. Sebagai sumber penghimpunan dana

Pasar modal berfungsi sebagai alternatif sumber penghimpunan dana selain sistem

perbankan yang selama ini dikenal merupakan media penghimpunan dana secara

konvensional.

2. Sebagai alternatif investasi para pemodal

Jika tidak ada pilihan lain, maka para pemodal hanya menginvestasikan dananya dalam

sistem perbankan dan/atau pada real assets. Akan tetapi dengan adanya pasar modal, memberikan kesempatan kepada para pemodal untuk membentuk portofolio investasi

(mengkombinasikan dana pada berbagai kemungkinan investasi) dengan

mengharapkan keuntungan yang lebih dan sanggup menanggung sejumlah risiko

29

3. Biaya penghimpunan dana melalui pasar modal relatif rendah

Dalam melakukan penghimpunan dana, perusahaan membutuhkan biaya relatif

kecil jika diperoleh melalui penjualan.

4. Bagi negara, pasar modal akan mendorong perkembangan investasi

Kinerja perusahaan yang baik ditambah dengan rendahnya transaction cost di bursa serta adanya jaminan transparansi, investor akan semakin banyak berminat untuk

menanamkan modalnya di perusahaan tersebut. Artinya, tanpa pemerintah

mencarikan bantuan luar negeripun, pihak swasta sudah dapat memenuhi sendiri

kebutuhan dananya dengan mengeluarkan biaya dalam jumlah relatif kecil.

Dengan demikian, pemerintah terbantu dalam memobilisasi dana masyarakat.

Menurut (Madura, 1992 dalam Valle, 2000), pasar modal dapat mengalami

pergerakan yang sama (comovement) karena adanya factor-faktor ekonomi yang mendasarinya (underlying factors), yang mencerminkan kondisi keuangan di dunia secara umum, dan secara sistematis mempengaruhi semua pasar. Deregulasi

dan liberalisasi pasar, perkembangan teknologi komunikasi dan sistem

perdagangan, inovasi pada produk dan jasa keuangan serta makin meningkatnya

aktivitas international dari perusahaan-perusahaan multinasional juga

3.1 Objek Penelitian

Objek penelitian ini adalah perusahaan yang bergerak di bidang agrobisnis

serta telah terdaftar di Bursa Efek Jakarta setelah tahun 2007 yang laporan

keuangannya telah diaudit oleh Akuntan Publik dan dapat diperoleh peneliti.

3.2 Jenis Penelitian

Penelitian ini merupakan penelitian ditinjau dari alat analisis yang digunakan

dalam dikategorikan ke dalam jenis penelitian korelasional (correlational

study) (Sekaran, 2003:126). Penelitian korelasional ini bertujuan untuk

menganalisis pengaruh dari suatu variabel atau lebih terhadap variabel lainnya.

3.3 Penentuan Sampel

Sample dalam penelitian ini dipilih dari populasi dengan menggunakan

metodepurposive judgement sampling. Metode ini merupakan tipe pemilihan

sampel secara tidak acak yang informasinya diperoleh dengan menggunakan

pertimbangan tertentu (Supomo,1999:131). Adapun kriteria sample yang akan

digunakan sebagai berikut:

1. Perusahaan telah listing sebelum tahun 2007

2. Laporan keuangan diketahui secara jelas dan lengkap.

Perusahaan-perusahaan agrobisnis go publicyang terdaftar di Bursa Efek Jakarta

31

Tabel 4.Daftar Perusahaan Sampel

No Emiten Kode Emiten

1 Anugrah Tambak Perkansindo Tbk ATPK

2 Astra Agro Lestari Tbk AALI

3 Bahtera Adimina Samudera Tbk BASS

4 Bakrie Sumatra Plantations Tbk UNSP

5 Cipendawa Agroindustri Tbk CPDW

6 Dharma Samudera Fishing Industries Tbk DSFI

7 Inti Kapuas Arowana Tbk IIKP

8 Multibreeder Adirama Tbk MBAI

9 PP London Sumatera Tbk LISP

Sumber : www.jsx.co.id dan Indonesian Capital Market Directory (diakses tanggal 12-15 September 2011)

3.4 Prosedur Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

diperoleh dari situs internet Bursa Efek Jakarta (BEJ) yang meliputi :

1. Data laporan keuangan perusahaan sampel

2. Volume dan nilai perdagangan saham perusahaan sampel selama tahun

2008, 2009 dan 2010

3.5 Pengolahan Data 3.5.1 Alat Analisis

Alat analisis yang dipakai untuk menguji hipotesis dalam penenlitian ini

adalah Regresi Linier Berganda bertujuan untuk mengetahui pengaruh

Variabel Bebas terhadap Variabel Terikat.

3.5.2 Pembuktian Hipotesis

1. Pengaruh ROA terhadap Harga dan Return Saham

Formulasi hipotesis pengujian pengaruh ROA terhadap harga dan return

saham tersebut adalah sebagai berikut:

Ha: b1 > 0 ROA berpengaruh positif (+) terhadap harga dan return saham .

2. Pengaruh Likuiditas terhadap Harga dan Return Saham

Formulasi hipotesis pengujian pengaruh likuiditas terhadap harga dan return

saham tersebut adalah sebagai berikut:

Ho: b2 = 0 Likuiditas tidak berpengaruh terhadap harga dan return saham.

Ha: b2 > 0 Likuiditas berpengaruh positif (+) terhadap harga dan return

saham.

3. Pengaruh Debt Ratio terhadap Harga dan Return Saham

Formulasi hipotesis pengujian pengaruh debt ratioterhadap harga dan return

saham tersebut adalah sebagai berikut:

Ho: b3 = 0 Debt Ratio tidak berpengaruh terhadap harga dan return saham.

Ha: b3 < 0 Debt Ratio berpengaruh negatif (-) terhadap harga dan return

saham.

4 . Pengaruh Ukuran Perusahaan terhadap Harga dan Return Saham

Formulasi hipotesis pengujian pengaruh ukuran perusahaan terhadap harga

dan return saham tersebut adalah sebagai berikut:

Ho: b4 = 0 Ukuran Perusahaan tidak berpengaruh terhadap harga dan return

saham.

Ha: b4 > 0 Ukuran Perusahaan berpengaruh positif (+) terhadap harga dan

33

3.6 Definisi Operasional Variabel Penelitian 1. ROA

Return On Assets (ROA) adalah rasio profitabilitas yang menghubungkan laba

dengan asset perusahaan. Rumus perhitungannya adalah :

ROALaba Bersih Total Aktiva

Jika ROA suatu perusahaan tinggi maka dapat dikatakan bahwa perusahaan

beroperasi secara efektif dan ini akan meningkatkan daya tarik investor,

Meningkatnya daya tarik investor akan berdampak pula pada kenaikan harga

saham dan meningkatkan return saham perusahaan.

2. Likuiditas

Likuiditas adalah perbandingan jumlah kas dan marketable sekurities dengan

aktiva lancar. Formula yang digunakan untuk menghitung likuiditas adalah

sebagai berikut:

LikuiditasKasMarketable securities Hutang Lancar

3 . Debt Ratio

Debt ratio adalah rasio hutang yang dihitung sebagai perbandingan antara

total hutang perusahaan dengan nilai buku total aset. Formula yang

digunakan untuk menghitungdebt ratioadalah sebagai berikut:

4. Ukuran Perusahaan

Ukuran perusahaan adalah besarnya perusahaan ditinjau dari aset yang

dimilikinya. Ukuran perusahaan diukur dengan menggunakan formula sebagai

berikut: Ukuran Perusahaan = Total Aset Perusahaan

5. Harga dan Return Saham

Dinyatakan dengan notasi Y, Untuk menghitung perubahan Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Pt -Pt-1

Y= X 100 % Pt-1

Keterangan : Y : Persentase perubahan return saham

Pt : Harga saham tahun t

Pt-1 : Harga saham tahun sebelumnya

Harga saham diperoleh dengan membagi nilai perdagangan dengan volume

perdagangan dalam tahun yang sama.

3.7 Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini menggunakan analisis

regresi linear berganda. Analisis regresi berganda marupakan alat statistik

yang bermanfaat untuk mengetahui hubungan antar variabel, yaitu variabel X

(variabel independen) dan Y (variabel dependen). Analisis regresi digunakan

untuk terutama untuk tujuan peramalan.

Y

1= a+b

1X

1+ b

2X

2+ b

3X

3+ b

4X

4+e

tY

2= a+b

1X

1+ b

2X

2+ b

3X

3+ b

4X

4+e

tKeterangan:

35

Y2 = variabel dependen(return saham)

X1 = variabel independen (ROA)

X2 = variabel independen (likuiditas)

X3 = variabel independen (debt ratio)

X4 = variabel independen (Ukuran Perusahaan)

a =Intercept

b = Koefisien Regresi (I=1,2,3,4)

et = pengganggu (error)

(Sumber: Supranto, J, 2007:209-210)

1. Pengujian Determinan (R2)

Koefisien determinasi (R2)pada intinya untuk mengukur proporsi atau persentase sumbangan variabel bebas terhadap variasi naik, turunnya variabel terikat (Y)

secara bersama-sama, dimana: 0 ≤ R2 ≤ 0. JikaR2semakin besar (mendekati satu),

maka dapat dikatakan bahwa pengaruh variabel bebas terhadap variabel terikat

(Y) adalah besar. Berarti model yang digunakan semakin kuat untuk menerangkan

pengaruh variabel bebas terhadap (Y). Sebaliknya jika R2 semakin mengecil

(mendekati nol), maka dapat dikatakan bahwa pengaruh variabel bebas

terhadap variabel terikat (Y) semakin kecil. Berarti model yang digunakan

tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap

variabel terikat.

2. Pengujian hipotesis secara simultan

Pengujian secara simultan dilakukan untuk mengetahui apakah variabel

independen secara bersama-sama berpengaruh signifikan terhadap variabel

dengan derajat kebebasan (dfi) = k – 1 dan (df2) = n – k. Hipotesis yang

dirumuskan

Ho : bi = 0 (tidak ada pengaruh nyata)

Ha: b1 > 0 ROA berpengaruh positif (+) terhadap harga dan return saham .

Ha: b2 > 0 Likuiditas berpengaruh positif (+) terhadap harga dan return

saham .

Ha: b3 < 0 Debt Ratio berpengaruh negatif (-) terhadap harga dan return

saham .

Ha: b4 > 0 Ukuran Perusahaan berpengaruh positif (+) terhadap harga dan

return saham .

Kriteria pengujiannya :

Ho ditolak dan Ha diterima jika F hitung > F tabel

Ho diterima dan Ha ditolak jika F hitung F tabel

3. Pengujian hipotesis secara parsial

Pengujian secara parsial dilakukan oleh untuk mengetahui pengaruh signifikan

masing-masing variabel independen terhadap variabel dependen. Pengujian ini

dilakukan dengan menggunakan uji t pada tingkat kepercayaan 95% dengan

derajat kebebasan (df) = n – k – 1

Hipotesis :

Ho : bi = 0 (tidak ada pengaruh nyata)

Kriteria pengujiannya :

Ho ditolak dan Ha diterima jika t hitung > t tabel

37

3.8 Hasil Uji Asumsi Klasik

Persyaratan untuk bisa menggunakan persamaan regresi berganda adalah

terpenuhinya asumsi klasik. Untuk mendapatkan nilai yang efisien dan tidak bias

atau BLUE (Best Linear Unbias Estimator) dari satu persamaan regresi berganda,

maka perlu dilakukan pengujian untuk mengetahui model regresi yang dihasilkan

memenuhi persyaratan asumsi klasik.

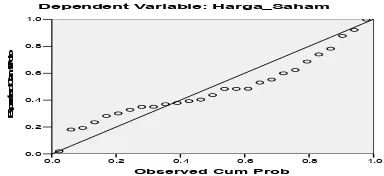

3.7.1 Pengujian Pengaruh Variabel bebas Terhadap Harga Saham a. Uji Normalitas

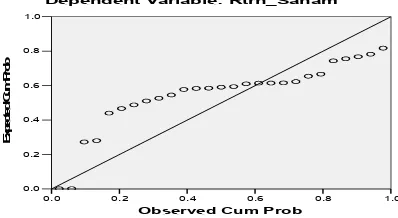

Uji normalitas adalah pengujian tentang kenormalan distribusi data.

Penggunaan uji normalitas karena pada analisis statistik parametik, asumsi

yang harus dimiliki oleh data adalah bahwa data tersebut harus terdistribusi

secara normal. Maksud data terdistribusi secara normal adalah bahwa data

akan mengikuti bentuk distribusi normal (Santosa&Ashari, 2005:231). Uji

normalitas dilakukan dengan menggunakan pendekatan Normal P-P Plot.Pada

Normal P-P Plot prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal grafik atau dengan melihat

histogram dari residualnya. Berikut ini adalah hasil uji Normalitas :

Gambar 2. Hasil Uji Normalitas

Normal P-P Plot of Regression Standardized Residual

Dari analisis kurva dapat dilihat bahwa data menyebar di sekitar diagram dan

mengikuti model regresi sehingga dapat disimpulkan bahwa data yang diolah

merupakan data yang berdistribusi normal sehingga uji normalitas terpenuhi.

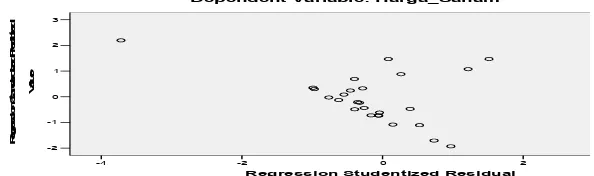

b. Uji Heteroskedastisitas

Pengujian ini digunakan untuk melihat apakah variabel pengganggu

mempunyai varian yang sama atau tidak. Heteroskedastisitas mempunyai

suatu keadaan bahwa varian dari residual suatu pengamatan ke pengamatan

yang lain berbeda. Salah satu metode yang digunakan untuk menguji ada

tidaknya Heterokedastisitas akan mengakibatkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien. Hasil penaksiran akan menjadi kurang

dari semestinya. Heterokedastisitas bertentangan dengan salah satu asumsi

dasar regresi linear, yaitu bahwa variasi residual sama untuk

semua pengamatan atau disebut homokedastisitas (Gujarati dalam Elmasari,

2010:53). Heterokedastisitas diuji dengan dengan melihat grafik Plot antara

nilai prediksi variabel terikat (dependen) dengan residualnya, untuk

menganalisis datanya dapat dilihat pada gambar "Scatterplot" pada output data

berikut ini:

39

Dari gambar 2. dapat diketahui bahwa tidak terjadi heteroskedastisitas sebab

tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka

0 pada sumbu Y. sehingga dapat dikatakan uji heteroskedastisitas terpenuhi.

c. Uji Autokorelasi

Uji autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel

dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan

diri sendiri adalah bahwa nilai dari variabel dependen tidak berhubungan

dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai

periode sesudahnya (Ashari dan Santosa, 2005:240).

Metode deteksi terhadap autokorelasi dilakukan dengan metode Durbin

-Watson. Dari hasil output regresi didapatkan nilai Durbin-Watson (DW

hitung) sebesar 1,901 atau 2. Berdasarkan kriteria yang telah ditentukan DW

hitung berada diantara -2 dan 2, yakni -2 ≤ 2 ≤ 2 maka ini berarti tidak terjadi

autokorelasi. Sehingga kesimpulannya adalah Uji Autokorelasi terpenuhi.

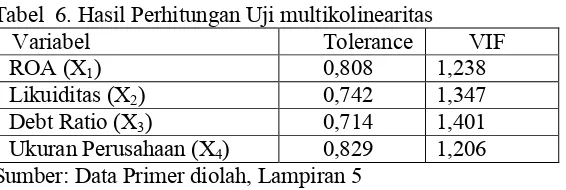

d. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel

independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal

(Ghozali 2007:91). Untuk mendeteksi adanya multikolinearitas, dapat dilihat

dari Value Inflation Factor (VIF). Apabila nilai VIF > 10, terjadi

multikolinieritas. Sebaliknya, jika VIF < 10, tidak terjadi multikolinearitas

Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari

besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui program

SPSS. Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Berikut adalah hasil uji multikolinearitas

yang dirangkum pada table berikut ini :

Tabel 5. Hasil Perhitungan Uji multikolinearitas

Variabel Tolerance VIF

ROA (X1) 0,808 1,238

Likuiditas (X2) 0,742 1,347

Debt Ratio (X3) 0,714 1,401

Ukuran Perusahaan (X4) 0,829 1,206

Sumber: Data Primer diolah, Lampiran 5

Dari hasil output data didapatkan bahwa nilai semua nilai VIF<10 ini berarti

tidak terjadi multikolonieritas. Dan menyimpulkan bahwa uji multikolonieritas

terpenuhi.

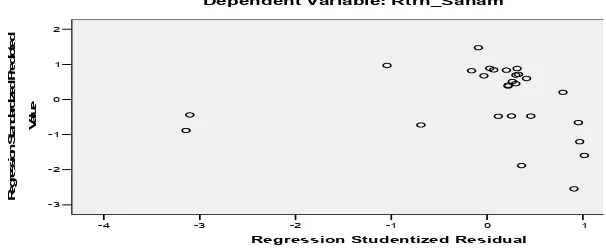

3.7.2 Pengujian Pengaruh Variabel bebas Terhadap Return Saham a.Uji Normalitas

Normal P-P Plot of Regression Standardized Residual

41

Dari analisis kurva dapat dilihat bahwa data menyebar di sekitar diagram dan

mengikuti model regresi sehingga dapat disimpulkan bahwa data yang diolah

merupakan data yang berdistribusi normal sehingga uji normalitas terpenuhi.

b. Uji Heteroskedastisitas

Sumber : Data Lampiran Hasil Output Regresi, 2011

Dari gambar 4. dapat diketahui bahwa tidak terjadi heteroskedastisitas sebab

tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka

0 pada sumbu Y. sehingga dapat dikatakan uji heteroskedastisitas terpenuhi.

c. Uji Autokorelasi

Dari hasil output regresi didapatkan nilai Durbin-Watson (DW hitung)

sebesar 1,901 atau 2. Berdasarkan kriteria yang telah ditentukan DW hitung

berada diantara -2 dan 2, yakni -2 ≤ 2 ≤ 2 maka ini berarti tidak terjadi

d. Uji Multikolinearitas

Berikut adalah hasil uji multikolinearitas yang dirangkum pada tabel berikut

ini :

Tabel 6. Hasil Perhitungan Uji multikolinearitas

Variabel Tolerance VIF

ROA (X1) 0,808 1,238

Likuiditas (X2) 0,742 1,347

Debt Ratio (X3) 0,714 1,401

Ukuran Perusahaan (X4) 0,829 1,206

Sumber: Data Primer diolah, Lampiran 5

Dari hasil output data didapatkan bahwa nilai semua nilai VIF<10 ini berarti

tidak terjadi multikolonieritas. Dan menyimpulkan bahwa uji multikolonieritas

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pembahasan, maka dapat ditarik beberapa kesimpulan sebagai

berikut:

1. Hasil analisis fundamental secara historis menunjukan bahwa Variabel ROA

menunjukkan penyimpangan data yang tinggi, dikarenakan nilai standar

deviationnya lebih tinggi daripada mean. Hal yang sama juga terjadi pada dua

variabel lain yaitu likuiditas dan ukuran perusahaan. Sementara variable rebt

ratio menunjukkan nilai standart deviation lebih kecil daripada rata-ratanya.

Dimana rata-rata debt ratio selama periode pengamatan sebesar 37,5870

dengan standar deviation sebesar 28,29479.

2. Pengujian Pengaruh Variabel bebas Terhadap Harga Saham (Y1) dengan

menggunakan analisis regresi linier berganda, didapat nilai R2sebesar 0,431 atau

43,1%. Pengujian pengaruh variabel bebas secara keseluruhan didapat Fhitung

(4,162) Ftabel (2,80)..

3. Dari hasil perhitungan parsial seluruh variabel bebas, dapat dilihat bahwa hanya

terdapat satu variabel bebas yang mempunyai nilai signifikansinyanya kurang

dari 0,05 yaitu variabel X4(Total Aset). Dengan demikianvariabel X1(ROA),

variabel X2(Likuiditas), serta variabel X3(Debt Ratio) tidak signifikan secara

statistik dan secara individual tidak berpengaruh terhadap variabel Harga

4. Pengujian Pengaruh Variabel bebas Terhadap Return Saham (Y2) dapat

disimpulkan bahwa semua variabel independen memiliki kontribusi pengaruh

sangat kecil yaitu sebesar 5,2% terhadap Return Saham atau model yang

terbentuk mampu menjelaskan 5,2% keragaman nilai variabel Return Saham.

Hal ini juga berarti bahwa (100%-5,2%) = 94,8%

5. Pengujian keberartian pengaruh variabel bebas secara keseluruhan terhadap

variabel return saham diperoleh nilai F-hitung sebesar 0,300 dengan

signifikansi 0,874. berarti bahwa secara bersama-sama Return Saham (Y2)

tidak dipengaruhi oleh variabel ROA, Likuiditas, debt ratio dan ukuran

perusahaan, sedangkan untuk melihat besarnya pengaruh variabel ROA,

likuiditas, debt ratio dan Ukuran Perusahaan terhadap Return Saham (Y2)

secara sendiri-sendiri terlihat bahwa tidak ada satupun variabel independen

yang mempunyai nilai t-hitung yang signifikansinyanya kurang dari 0,05.

Dengan demikian, pada α= 5%, variabel X1 (ROA), variabel X2 (Likuiditas),

variabel X3(Debt Ratio) serta variabel X4(Total Aset) tidak signifikan secara

statistik dan secara individual tidak berpengaruh terhadap variabel Return

Saham (Y2).

5.2 Saran

saran yang bisa dikemukakan dengan adanya keterbatasan penelitian antara lain:

Variabel Total Aset memiliki pengaruh yang sifatnya positif, yaitu jika

Total Aset tinggi maka harga saham perusahaan tinggi. Hal ini kemungkinan

didasarkan pada pertimbangan manajer bahwa, Total Aset yang tinggi identik

59

dana yang besar pula, untuk mengurangi ketergantungan dana dari pihak luar,

perusahaan memerlukan dana internal yang tinggi; yang salah satunya

bersumber dari kas perusahaan. Dengan demikian harga saham tersebut

dimaksudkan untuk mendukung kesempatan bertumbuh perusahaan di masa

mendatang.

Ainun Naim dan Fu’ad Rakhman, “Analisis Hubungan Antara Kelengkapan Pengungkapan Laporan Keuangan Dengan Struktur Modal dan Tipe Kepemilikan Perusahaan”, Jurnal Ekonomi dan Bisnis Indonesia, 2000, Vol. 15, No.1 : 70-82

Ang, Robert (1997), Buku Pintar Pasar Modal Indonesia, Jakarta, Mediasoft Indonesia.

Anoraga, Pandji dan Piji Pakarti. 2001. Pengantar Pasar Modal. PT Rineka Cipta. Jakarta.

Anderson, R. W. 2002. "Capital Structure, Firm Liquidity and Growth", Working Papers-Research Series, National Bank of Belgium, No. 27, May.

Ashari dan Santosa, Purbaya Budi (2005). Analisa Statistik dengan microscoft Excel &SPSS. Yogyakarta: Andi Offset

Awat, N. J. 1999. Manajemen Keuangan: Pendekatan Matematis. Gramedia Pustaka Utama, Jakarta.

Arifin, Ali. 2002. Membaca Saham.Edisi Pertama. Andi. Yogyakarta.

Baridwan, Zaki. 1997. Intermediate Accounting. Edisi tujuh. BPFE Press. Yogyakarta.

Brigham E. F. and Daves P.R. 2004. Intermediate Fiancial Management. 8th Edition, International Student Edision, Thomson South-Western, United States.

Fernandez-Rodriguez, Fernando; Christian Gonzales-Martel; Simon Sosvilla-Rivero (2000), Technical Analysis in Foreign Exchange Markets : Linear versus Nonlinear trading Rules, Fundacion de Estudios Economia Aplicada Working Paper, September 2000.

Harahap, Sofyan Safri. 2001. Analisa Kritis Atas Laporan Keuangan. Raja Grafindo. Jakarta.

Husnan, Suad. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKPN. Yogyakarta

Keiso, Weygant dan Warfield, 2001. Akuntansi Intermediate. Edisi Kesepuluh. Erlanggga. Jakarta

Kim C.S., David C. Mauer, and Ann E. Sherman.1998. "The Determinants of Corporate Liquidity: Theory and Evidence". Journal of Financial and Quantitative Analyisis. Volume 33, Number 3, September, pp. 335-359.

Lancaster, F.W. 1998. Technology and Management in Library and Information Services. London: Library Association Publishing.

Munawir, S. 2002. Analisis Laporan Keuangan. Edisi lima. Liberty. Yogyakarta.

Sekaran U. 2003. Research Methode for Business: A Skill Building Appoarch. John Willey, New York.

Sukirno S. 2004. Makroekonomi: Teori Pengantar. Edisi Ketiga, Rajawali Press, Jakarta.

Universitas Lampung. 2009. Pedoman Penulisan Karya Ilmiah.

Usman, Marzuki. Riphat Singgih, Ika Syahrir. 1997. Pengetahuan Dasar Pasar Modal. Institute Bankir Indonesia bekerjasama dengan Jurnal Keuangan dan Moneter, Departemen Keuangan Republik Indonesia. Jakarta.

Wallace, R. S. And K. Nasser, “Firm-specific determinants of the

Comprehensiveness of Mandatory Disclosure in the Corporate Annual Reports of Firms Listed on the Stock Exchange of Hongkong”, Journal of Accounting and Publik Policy, 1995.

____www.jsx.co.id

27 -78,34 40,35 -1,6067 27,10650

27 115,02 16853,38 1855,2752 4195,82810

27 ,61 94,99 37,5870 28,29479

27 4306970000,00 18502257139000,00 2648419915293 4184355859400,772

27 56,43 3790,14 627,3752 901,64305

27 -360,75 71,53 -15,0600 105,59277

27 ROA

Likuiditas Debt_Ratio Ukrn_Prshn Harga_Saham Rtrn_Saham Valid N (listwise)

Lampiran 1.Perhitungan ROA, Likuiditas, Debt ratio, Ukuran Perusahaan Harga Saham dan Return Saham Pada Perusahaan Agrobisnis

Periode 2008-2010

No ROA(X1) LIKUIDITAS(X2) DEBT RATIO(X2) UKRN PRSHN(X4) HARGA(Y1) RETURN(Y2)

1 -13,18 591,14 17,77 193748688810,00 77,46 21,60

2 40,35 641,61 18,15 6519791000000,00 1552,15 11,03

3 -78,34 164,28 18,36 4306970000,00 165,36 -3,08

4 3,69 937,24 47,43 4700318838000,00 442,38 18,13

5 18,14 209,45 58,20 28699564172,00 189,19 -12,28

6 -21,20 195,65 52,72 245181778818,00 82,66 -13,92

7 3,04 13850,04 0,92 417895972211,00 582,12 43,09

8 3,92 462,00 64,94 811713000000,00 232,75 18,19

9 18,85 578,87 35,04 4921310000000,00 751,72 26,83

10 -20,71 417,15 25,11 172324894498,00 260,00 70,21

11 21,93 806,35 15,12 7571399000000,00 2546,13 39,04

12 21,41 139,23 17,61 5024620000,00 161,69 -2,27

13 4,98 769,03 47,34 5071797313000,00 617,64 28,38

14 -36,95 167,13 94,99 28590295367,00 94,55 -100,10

15 -71,63 115,02 88,12 138808001845,00 64,64 -27,87

16 -2,18 8255,17 1,21 413129703289,00 126,57 -359,93

17 20,85 486,69 53,76 943577837601,00 256,13 9,13

18 14,60 713,08 21,30 4845380000000,00 1334,76 43,68

19 -17,46 260,28 41,05 147157866309,00 56,43 -360,75

20 14,43 632,93 15,68 8510357000000,00 3790,14 32,82

21 -10,33 323,90 1,42 12478000000,00 160,46 -0,77

22 4,35 553,54 53,80 18502257139000,00 393,91 -56,80

23 -5,28 202,51 81,00 38650769166,00 332,11 71,53

24 3,46 300,20 85,26 146168116807,00 84,76 23,73

25 -0,97 16853,38 0,61 405623886312,00 166,50 23,99

26 22,27 572,37 39,83 1150214457707,00 293,13 12,62

27 18,58 894,19 18,11 5561433000000,00 2123,79 37,15

Variables Entered/Removedb

,656a ,431 ,327 739,54008 ,431 4,162 4 22 ,012 2,367

Model

Change F Change df1 df2 Sig. F Change Change Statistics

Durbin-Watson

Predictors: (Constant), Ukrn_Prshn, Debt_Ratio, ROA, Likuiditas a.

Dependent Variable: Harga_Saham b.

ANOVAb

9104735 4 2276183,821 4,162 ,012a

12032230 22 546919,533

Squares df Mean Square F Sig.

Predictors: (Constant), Ukrn_Prshn, Debt_Ratio, ROA, Likuiditas a.

Dependent Variable: Harga_Saham b.

Coefficientsa

897,448 333,274 2,693 ,013

6,337 5,953 ,191 1,065 ,299 ,808 1,238

-,043 ,040 -,200 -1,070 ,296 ,742 1,347

-10,937 6,067 -,343 -1,803 ,085 ,714 1,401

8,72E-011 ,000 ,405 2,290 ,032 ,829 1,206

1.0

Normal P-P Plot of Regression Standardized Residual