Nama : Risda Feblyanti

Nim : 11012014

Kelas : 01-KA-12

Status : Mahasiswa

Tempat/Tanggal Lahir : Bogor, 02 Februari 1994

Alamat :Gg.Buntu Rt 01 Rw 06 Kec.Batujajar Kab.Bandung Barat

Agama : Islam

Kewarganegaraan : Indonesia

Jenis Kelamin : Perempuan

Email : risdafebiyanti@yahoo.co.id

No. Akademik Tahun Keterangan 1 SDN Sindang Sari 2000-2006 Berijazah 2 SMPN 4 Padalarang 2006-2009 Berijazah 3 SMAN 1 Batujajar 2009-2012 Berijazah

4 Universitas Komputer Indonesia 2012-2016 Masih Kuliah

Data Pengalaman Berorganisasi

No Nama Organisasi Jabatan Tahun Lulus

1 Osis Smpn 4 Padalarang Wakil Ketua 2008-2009

Data Pengalaman Bekerja

No Nama Perusahaan Jabatan Tahun Lulus

1 1.1 LATAR BELAKANG

Era teknologi Komunikasi dan informasi merupakan bagian yang penting bagi kehidupan hampir semua orang pada saat ini, informasi dibutuhkan karena dapat memberi pengetahuan akan sesuatu hal serta digunakan untuk membantu manusia dalam memudahkan pencarian data dengan sangat cepat. Informasi diperoleh dengan adanya komunikasi. Internet merupakan media penyampaian informasi yang efektif dan efisien. Hal ini karena internet tidak terbatas pada ruang dan waktu. Perkembangan di dunia internet sekarang ini sangat pesat dan telah menuntut banyak orang untuk memanfaatkan dunia maya dalam setiap aktifitasnya di dunia nyata. Berkat kemampuan teknologi komputer dan jaringan komunikasi data, sekarang internet dengan mudah dapat dinikmati dan dimanfaatkan sebagian besar masyarakat dunia, termasuk Indonesia. Internet sudah banyak diaplikasikan dalam berbagai bidang kehidupan antara lain hiburan, pendidikan, perdangan,Perusahaan, bisnis, dan lain sebagainya.

2 pada November 1990. Web 1.0 adalah web yang paling awal dan hal yang disajikan dalam web ini masih bersifat statis dan cenderung hanya bersifat

informative. Web 2.0 pertama kali dicetuskan pada tahun 2003 oleh O‟Reilly

Media, dan dipopulerkan pada konferensi web 2.0 pertama ditahun 2004. Web 2.0 sudah dapat digunakan sebagai ajang interaksi antar sesama pengguna misalnya blog pribadi dan friendster. Web 3.0 adalah generasi yang sampai saat ini masih menjadi bahan pembicaraan dan pertama kali diperkenalkan pada tahun 2001, saat Tim Berners-Lee, penemu World Wide Web, menulis sebuah artikel ilmiah yang menggambarkan web 3.0 sebagai sarana bagi mesin untuk membaca halaman-halaman Web. Keunikan dari Web 3.0 adalah dimana manusia dapat meminta web untuk mencari suatu data spesifik tanpa bersusah-susah mencari satu persatu dalam situs-situs web. Web 3.0 mampu menyediakan keterangan-keterangan yang relevan tentang informasi yang ingin dicari, bahkan tanpa diminta.

Informasi dapat diperoleh dan diolah dengan cepat, tepat dan akurat. Sistem informasi dapat menjadi salah satu solusi mengatasi berbagai permasalahan yang ada pada perusahaan. sebagai contoh pada kasus penjualan dapat disajikan informasi mengenai jumlah produk yang keluar, produk apa saja yang terjual dan pendapatan dari hasil penjualan yang informasinya dapat dikemas dalam bentuk grafik atau diagram sehingga memudahkan pihak top manager untuk membacanya.

3 transaksi yang terjadi berdasarkan order dari pelanggan. Perusahaan ini memperkenalkan barang – barang nya hanya melalui brosur saja . sehingga cara promosi masih kurang efektif, sedangkan dijaman sekarang ini internet tidak terbatas pada ruang dan waktu sehingga dapat membantu manusia dalam memudahkan pencarian data dengan sangat cepat. Laporan aplikasi yang akan dikembangkan berupa memperkenalkan produk alat-alat kebinamargaan, dan perusahaan ini belum memakai aplikasi dan belum mekakai standar akuntansi.

Alasan penulis melakukan penelitian di PT Asia Jakarta Prima penulis kami ingin membuat sebuah website yang bisa membuat sebuah perusahaan PT.Asia Jakarta Prima bisa lebih dikenal tidak hanya di satu kota saja. Dengan adanya website yang kami buat diharapkan bisa lebih memudahkan orang – orang agar mencari informasi tentang alat-alat kebinamargaan tersebut.

Penulis dalam hal ini berusaha meminimalkan kekurangan yang ada dengan mengusulkan merancangkan website yang menghasilkan pengelolaan data yang baik dan dapat membantu perusahaan dalam memudahkan customer yang akan membeli produk alat – alat kebinamargaan kepada perusahaan.karena diadakannya website ini mempunyai saran askes yang lebih mudah, cepat dan handal yang memudahkan dalam penyajian laporan order penjualan pada PT Asia Jakarta Prima yang penulis teliti. Penulis membatasi penelitian yang penulis teliti hanya pada alat – alat kebinamargaan pada PT Asia Jakarta Prima.

4 adanya website yang kami buat diharapkan bisa lebih memudahkan orang – orang agar mencari informasi tentang alat-alat kebinamargaan tersebut.

Dari uraian di atas, maka penulis merasa tertarik melakukan penelitian dengan merancang sebuah aplikasi untuk mempermudahkan proses transaksi penjualan pada PT. Asia Jakarta Prima untuk mengambil judul “Perancangan Sistem Informasi Akuntansi Penjualan Alat – Alat Kebinamargaan Pada PT. Asia Jakarta Prima Berbasis Web”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah penulis uraikan, maka penulis mengidentifikasi masalah sebagai berikut :

A. Bagaimana Sistem Penjualan pada PT Asia Jakarta Prima.

B. Bagaimana merancang Sistem Informasi Akuntansi Penjualan Alat – alat Kebinamargaan pada PT Asia Jakarta Prima Berbasis Web.

1.3 Batasan Masalah

A. Penulis melakukan penelitian di bidang akuntansi khususnya retur, ongkos kirim, metode cash basic, metode pencatatan persediaan perpetual, tidak menyinggung barang kena pajak hanya berkaitan dengan penjualan saja. B. Penulis merancang aplikasi mengenai sistem informasi akuntansi penjualan

5 .

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data yang berkaitan Sistem Informasi Akuntansi Penjualan Alat-alat Kebinamargaan.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan oleh penulis di PT Asia Jakarta Prima adalah sebagai berikut:

A.Untuk Mengetahui Sistem Penjualan pada PT Asia Jakarta Prima.

B.Untuk Merancang Sistem Informasi Akuntansi Penjualan pada PT Asia Jakarta Prima Berbasis Web.

1.5 Objek dan Metode Penelitian

Objek dan metode penelitian sangat dibutuhkan untuk mengetahui sasaran dan cara dalam penulisan karya ilmiah. Untuk itu di bawah ini penulis jelaskan tentang objek dan metode penelitian.

1.5.1 Unit Analis

6

subjek penelitian”.

Berdasarkan pengertian di atas, penulis dapat menyimpulkan bahwa unit analisis merupakan tingkat pengumpulan data dari objek yang diteliti selama melakukan analisis data.

Penulis melakukan unit analisis atau pengumpulan data yang berhubungan dengan penjualan alat – alat kebinamargaan pada PT. Asia Jakarta Prima (AJP) yang beralamatkan di Jl.Puspa Regency Blok A No. 1, Jalan Raya Batujajar. Kabupaten Bandung Barat 40561.

1.5.2 Populasi dan Sample

Definisi populasi menurut Supriyati (2011:39) Populasi adalah himpunan keseluruhan karakteristik dari objek yang diteliti.

Definisi lain populasi menurut Sugiyono (2009:61) populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik sampelnya.

Berdasarkan kedua definisi di atas, penulis menyimpulkan bahwa populasi adalah kumpulan dari individu atau seluruh item yang ada dan memiliki kualitas dan karakteristik yang telah ditetapkan dari objek yang diteliti.

7 dan karakteristik populasi juga dimiliki oleh sampel. Berdasarkan definisi sampel di atas, penulis menyimpulkan bahwa sampel adalah item bagian dari populasi yang dipilih dari objek yang diteliti.

Populasi yang penulis teliti dari PT. Asia Jakarta Prima yaitu pada penjualan pada alat-alat kebinamargaan dan sample produk.

1.5.3 Objek Penelitian

Objek penelitian yang dilakukan oleh penulis menguraikan penjelasan tentang sistem penjualan alat – alat kebinamargaan dengan mengembangkan sistem website menggunakan software PHP dengan database MySQL dimana informasi yang dihasilkan dapat membantu perusahaan untuk lebih dikenal dimasyarakat dan membantu customer untuk lebih memudahkan pencarian alat alat kebinamargaan.

1.5.4 Desain Penelitian

Definisi desain penelitian menurut Supriyati (2011:20) desain penelitian adalah sebuah rencana untuk memilih sumber – sumber dan jenis informasi yang dipakai untuk menjawab pertanyaan penelitian.

1.5.4.1 Jenis Penelitian

8 A. Studi Kasus

Studi kasus ini menggunakan individu atau kelompok sebagai bahan studinya, biasanya studi kasus bersifat Longitudinal.

B. Survei

Survei merupakan studi yang bersifat kuantitatif yang digunakan untuk meneliti gejala suatu kelompok atau perilaku individu. Pada umumnya survei menggunakan kuesioner sebagai alat pengabil data. Survei menggunakan aturan pendekatan kualitatif yaitu semakin besar sample, semakin mencerminkan populasi hasilnya.

C. Eksperimental

Eksperimental menggunakan individu atau kelompok sebagai bahan studi. Pada umumnya riset ini menggunakan 2 kelompok atau lebih untuk dijadikan sebagai objek studinya. Penelitian eksperimental menggunakan desain yang sudah baku, terstruktur dan spesifik.

9 2. penelitian verifikasi dan

3. penelitian pengembangannya.

B. jenis – jenis penelitian dilihat dari pendekatan. 1. pendekatan longutidinal (bujur) dan

2. Cross – sectition (silang).

C. jenis-jenis penelitian dilihat dari bidang ilmu. 1. penelitian pendidikan.

2.penelitian teknik 3. penelitian ekonomi dll

D. jenis-jenis penelitian dilihat dari tempat atau latarnya. 1. penelitian laboratorium

2. penelitian lapangan 3. penelitian perpustakaan.

E. penelitian dilihat dari kehadiran variabel.

Penelitian dilihat dari kehadiran variabel dapat dikategorikan dalam penelitian objeknya merupakan variabel masalalu, saat ini dan masa yang akan datang. penelitian yang objeknya variabel masa lalu dan saat ini disebut juga penelitian Deskriptif atau menggambarkan variabel-variabel sedang diteliti.

1.5.4.2 Jenis Data

10 penelitian ini adalah data kualitatif.

Definisi data kualitatif menurut Norman K. Denzim dalam buku yang berjudul Metode Penelitin Kualitatif karangan Hamid Patilima (2011:3) “Penelitian kualitatif merupakan fokus perhatian dengan beragam metode, yang mencakup pendekatan interpretatif dan naturalistik terhadap subjek kajiannya”.

Berdasarkan definisi di atas, maka penulis dapat menyimpulkan bahwa data kualitatif adalah penelitian yang jenis datanya dinyatakan dalam bentuk kata kalimat dan gambar yang mencakup pendekatan interpretatif dan naturalistik terhadap subjek kajiannya

1.5.4.3 Jenis Desain Penelitian

Menurut M. Nazir (2005:88) jenis-jenis desain penelitian sebagai berikut: A. Desain Penelitian yang ada Kontrol

Desain penelitian ini adalah desain percobaan atau desain bukan percobaan. Kedua desain tersebut mempunyai kontrol.

B. Desain Penelitian Deskriptif-Analistis

11 lapangan sangat erat hubungannya dengan ada tidaknya kontrol dalam mengumpulkan data.

D. Desain Penelitian dalam Hubungan dengan waktu

Desain penelitian ini dilakukan dalam suatu interval waktu tertentu. E. Desain Penelitian dengan Tujuan Evaluatif dan bukan

Desain penelitian evaluatif merupakan penelitian yang hubungan keputusan administratif terhadap aplikasi hasil penelitian.

F. Desain Penelitian dengan Data Primer atau Sekunder

Desain penelitian data primer, maka desain yang dibuat harus menjamin pengumpulan data efisien dengan data dan teknik serta

karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya, dan juga si peneliti menerima limitasi-limitasi dari data tersebut.

Berdasarkan jenis desain penelitian di atas, penulis menggunakan desain penelitian dengan data primer atau sekunder karena data yang diperoleh bersumber dari pihak perusahaan yang penulis teliti dan pihak yang tidak berkaitan dengan yang penulis teliti.

1.5.5 Metode Penelitian

12 sistem pemikiran, ataupun suatu kelas pertistiwa pada masa sekarang

Definisi metode penelitian survei menurut M. Nazir (2005:56):

Metode survey adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah.

Definisi penelitian eksplanotoris Menurut Sedarmayanti dan Syarifudin Hidayat (2002:53).

penelitian eksplanatoris adalah penelitian yang dilakukan dengan mengadakan percobaan dan penyempurnaan terhadap suatu sistem. Metode penelitian deskriptif dalam buku yang berjudul Metode Penelitian.

Berdasarkan definisi di atas, penulis menyimpulkan bahwa metode penelitian deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, kelas pertistiwa pada masa sekarang. sedangkan metode penelitian survei yaitu penelitian yang dilakukan survey terjun kelapangan untuk memperoleh fakta-fakta dan mencari keterangan-keterangan secara factual.

1.5.6 Teknik Pengumpulan Data

Definisi teknik pengumpulan data menurut Sugiyono (2010:224): “Teknik

13 Wawancara adalah tekhnik pengumpulan data melalui proses tanya jawab lisan yang berlangsung satu arah, artinya pertanyaan datang dari pihak yang mewawancarai dan jawaban diberikan oleh yang diwawancara.

Wawancara adalah metode yang digunakan untuk memperoleh informasi secara langsung, mendalam bentuknya bisa terstruktur dan individual. Jadi dengan wawancara, maka peneliti akan mengetahui hal-hal yang lebih mendalam tentang partisipan dalam menginterpretasikan situasi dan fenomena yang terjadi, dimana hal ini tidak bisa ditemukan melalui observasi.

Penulis menggunakan teknik wawancara dalam mengumpulkan informasi yang berkaitan dengan judul dengan cara wawancara, bertatap muka langsung dengan informan di PT. Asia Jakarta Prima mengenai prosedur, dokumen dan lainnya

1. Observasi

Definisi observasi menurut Sugiyono (2011:137) observasi sebagai teknik pengumpulan data mempunyai ciri yang spesifik bila dibandingkan dengan teknik lainnya, yaitu wawancara dan kuisioner.Dalam penelitian ini, peneliti melakukan pengamatan secara langsung pada PT. Asia Jakarta Prima

1.6 Rekayasa Perangkat Lunak 1.6.1 Metedologi Pengembangan Sistem

14 Definisi lain mengenai metodologi pengembangan sistem menurut Sutarbi (2004:68): “Metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk

mengembangkan suatu sistem informasi”.

Berdasarkan kedua definisi di atas, penulis dapat menarik simpulan bahwa metodologi pengembangan sistem adalah sebuah tahapan yang menyusun suatu sistem informasi.

Metodologi pengambangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada keluaran, proses dan data. Menurut Sutabri dalam bukunya yang berjudul Analisis Sistem Informasi, yaitu:

A. Metodologi yang Berorientasi Keluaran (output)

Metodologi ini disebut juga metodologi tradisional, diperkenalkan sekitar tahun 1960 dengan memberikan tahapan dalam pengembangan sistem tanpa dibekali dengan teknik dan peranti yang mamadai, seperti cara menganalisis, menggambarkan sistem, sehingga sering juga disebut metodologi System Development Life Cycle (SDLC). Fokus utama metode ini adalah pada keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

Kartu Stock

Faktur Penjualan Kartu

Stock LaporanPembelian

Pengembangan Sistem Informasi

(Narasi)

15 sehingga program tersebut dapat digunakan oleh instansi/perusahaan tersebut.

B. Metodologi yang Berorientasi pada Proses

Metodologi penelitian yang berorientasi pada proses disebut juga dengan metodologi struktur analisis dan desain, diperkenalkan sekitar tahun 1970 dan masih mendominasi pengembangan sistem sampai saat ini. Metode ini telah dilengkapi dengan alat alat (tool) seperti DFD (Data Flow diagram), bagan terstruktur dan kamus data dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, khususnya pemrograman terstruktur atau modular.

Proses

Proses

Proses Proses

Pengembangan Sistem Informasi

(Diagram Arus Data)

Gambar 2.4 Metodologi yang Berorientasi Pada Proses (Sutabri, 2004:71) Penulis menggunakan metode ini karena metodologi ini telah dilengkapi dengan alat-alat dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, alat yang digunakan antara lain data flow diagram (DFD), dan bagan alur. Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

C. Metodologi yang Berorientasi Data

16 adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.

Data

Data

Data Data

Pengembangan Sistem Informasi

(Diagram Hubungan Entitas)

Gambar 2.5 Metodologi yang Berorientasi Data (Sutabri, 2004:71) Penulis menggunakan metode ini karena penulis menggunakan ERD dalam tahap perancangan sistem. Fokus utama dari metodologi ini adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.

1.7 Kegunaan Penelitian

Adapun kegunaan penelitian adalah sebagai berikut : A. Bagi Perusahaan

Membantu peningkatan penjualan alat – alat kebinamargaan dan membantu membuat sistem informasi akuntasi penjualan

B. Bagi Penulis

17 khususnya pada berbasis Web.

1.8 Lokasi dan Waktu Penelitian 1.8.1 Lokasi

Peneliti melakukan penelitian pada PT.Asia Jakarta Prima yang beralamatkan di Jl.Puspa Regency Blok A No. 1, Jalan Raya Batujajar. Kabupaten Bandung Barat 40561, pada penelitian ini penulis melakukan penelitian di Bagian Penjualan dan fungsi yang terkait.

1.8.2 Waktu Penelitian

Penulis melakukan penelitian dari pembuatan tugas akhir sampai pembuatan laporan tugas akhir yaitu dimulai dari Agustus 2014 sampai dengan Maret 2016. Penulis menyajikan Time Schedule untuk kegiatan yang dilakukan selama penelitian.

18 Akuntansi Penjualan Alat – alat Kebinamargaan Pada PT. Asia Jakarta Prima adalah sebagai berikut :

A.Bagian awal terdiri dari halaman judul, lembar pengesahan reviewer, daftar isi, daftar tabel dan daftar simbol.

BAB I PENDAHULUAN

Pada bab ini menjelaskan mengenai Latar Belakang, Identifikasi Masalah, Batasan Masalah, Maksud dan Tujuan Penelitian, Kegunaan penelitian, dan Sistematika Penulisan

BAB II LANDASAN TEORI

Pada bab ini menjelaskan mengenai definisi – definisi dari judul yang penulis buat yaitu mengenai Perancangan Sistem Informasi Akuntansi Penjualan Alat – alat Kebinamargaan Pada PT. Asia Jakarta Prima Berbasis Web.

BAB III SISTEM BERJALAN

Pada bab ini menjelaskan mengenai unit analisis, populasi dan sampel, objek penelitian, desain penelitian, metodologi penelitian dan teknik pengumpulan data.

BAB IV ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN

19 Bagian Akhir Dari:

20

2.1 Perancangan Sistem Informasi Akuntansi Penjualan 2.1.1 Perancangan

Untuk pembuatan Sistem Informasi Akuntansi dibutuhkan adanya perancangan tentang apa yang akan dibuat dan apa yang akan dihasilkan. Dengan adanya suatu rancangan, maka kita tahu kemana tujuan kita.

Definisi menurut Al-bahra (2005:51) dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah “Tahap perancangan (design) memiliki tujuan untuk medesain sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang di peroleh dari pemulihan alternative sistem yang

terbaik”.

Menurut Krimiaji (2005:144) dalam buku Sistem Informasi Akuntansi

menyebutkan bahwa:

Perancangan terdiri dari perancangan logis adalah melengkapi eksternal level schema dan menterjemahkan persyarata data para pemakai dan program aplikasi ke dalam conceptual level schema sedangkan perancangan fisik adalah mengubah hasil rancangan konsep kedalam struktur penyimpanan fisik.

21 2.1.2 Sistem

Definisi sistem menurut Hamid Al-Jufri (2011:2):

“Sistem dapat terdiri dari beberapa subsistem atau sistem-sistem bagian dan di dalam subsistem-subsistem saling berinteraksi dan saling berhubungan membentuk satu kesatuan sehingga tujuan atau sasaran sistem tersebut dapat tercapai”.

Definisi sistem menurut Eti Rochaety, Faizal Ridwan. Z dan Tupi Setyowati (2011:3) “suatu sistem dapat didefinisikan sebagai suatu kesatuan yang terdiri dari dua atau lebih komponen atau subsistem yang berinteraksi untuk mencapai suatu

tujuan”.

Berdasarkan definisi-definisi di atas, penulis dapat menyimpulkan bahwa sistem adalah kumpulan sub-sub sistem yang membentuk satu kesatuan yang saling berinteraksi untuk mencapai suatu tujuan.

2.1.3 Informasi

Definisi informasi menurut Azhar Susanto (2011:13) “informasi adalah hasil

pengolahan data yang memberikan arti dan manfaat”.

Definisi informasi menurut Marshall B. Rommey dan Paul John Steinbart

(2011:11) “informasi adalah data yang telah diatur dan diperoses untuk

memberikan arti”.

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa informasi adalah hasil pengolahan data yang telah di olah dan di proses untuk memberikan

22 2.1.4 Sistem Informasi

Definisi sistem informasi menurut witarto (2013:52) “Sistem informasi adalah kumpulan dari sub-sub sistem baik fisik maupun non fisik yang saling berhubungan satu sama dan bekerja sama secara harmonis untuk mencapai suatu tujuan yaitu mengolah data menjadi informasi yang berguna”.

Definisi lain dari sistem informasi menurut Azhar Sutanto yang dikutip oleh Lilis Puspitawati dalam buku yang berjudul Sistem Informasi Akuntansi menjelaskan bahwa, sistem informasi merupakan komponen-komponen dari subsistem yang saling berhubungan dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi. (Lilis Puspitawati dkk, 2011:14).

Definisi lain dari sistem informasi menurut dalam buku yang berjudul Analisis Sistem Informasi sistem informasi terdiri dari enam buah komponen atau disebut juga blok bangunan (bulding blok) yaitu:

A. Blok masukan (input block)

Input mewakili data yang masuk ke dalam sistem informasi. Yang dimaksud dengan input disini termasuk metode dan media untuk menangkap data yang akan dimasukkan, yang berupa dokumen-dokumen dasar.

B. Blok model (model block)

Blok ini terdiri dari kombinasi prosedur, logika, dan model matematika yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan. C. Blok keluaran (output block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

D. Blok teknologi (technology block)

23 secara keseluruhan. Teknologi terdiri dari 3 (tiga) bagian utama, yaitu teknisi (brainware), perangkat lunak (software), dan perangkat keras (hardware). E. Blok basis data (database block)

Basis data (database) merupakan kumpulan data yang saling berkaitan dan berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan perangkat lunak digunakan untuk memanipulasinya. Data perlu disimpan dalam basis data untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis data perlu diorganisasikan sedemikian rupa supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpananya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (database management system).

F. Blok kendali (control block)

Banyak hal dapat merusak sistem informasi, seperti bencana alama, api, temperatur, air, debu, kecurangan-kecurangan, kegagalan pada sistem itu sendiri, ketidak-efisienan, sabotase, dan lain sebagainya. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dicegah dan bila terlanjur terjadi maka kesalahan-kesalahan dapat dengan cepat diatasi. (Tata Sutarbi, 2012:39)

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa system informasi adalah sistem yang saling berhubungan satu sama lain, bekerja sama untuk mengumpulkan data, memproses data, dan menghasilkan informasi yang berguna.

2.1.5 Akuntansi

24 Definisi akuntansi menurut Azhar Susanto (2013:4) “akuntansi adalah bahasa bisnis, setiap organisasi menggunakannya sebagai bahasa komunikasi saat

berbisnis”.

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa akuntansi adalah proses penilaian, mencatat, dan melaporkan suatu informasi ekonomi untuk yang menggunakannya.

2.1.5.1 Metode Pencatatan Akuntansi

Metode pencatatan akuntansi terdiri dari dua,yaitu Accrual Basic dan Cash Basic. Definisi accrual basic dan cash basic menurut Adiyos (2005:19) :

“Accrual Basic Accounting adalah suatu metode akuntansi yang mencatat atau mengakui beban maupun pendapatan pada saat terjadinya, yaitu beban dicatatnya pada saat barang-barang atau jasa diterima sedang pendapatan dicatat pada saat barang-barang atau jasa diserahkan tanpa menghiraukan saat pengeluaran maupun penerimaan dari yang bersangkutan”.

“Cash Basic Accounting adalah suatu metode akuntansi dimana

biaya/pendapatan dicatat saat dibayar/diterima tanpa menghubungkan dengan periode untuk kapan biaya/pendapatan terjadi. Suatu sistem akuntansi dimana

biaya pendapatan ditetapkan pada waktu uangnya dibayar/diterima”. (Ardiyos,

2005: 166)

25 2.1.5.2 Proses Akuntansi

Pengertian proses akuntansi dalam bukunya yang berjudul Belajar Dasar Akuntansi, adalah “tahapan-tahapan di dalam siklus akuntansi mulai dari

pencatatan, klasifikasi, pengikhtisaran sampai dengan pelaporan”. (Supriyati,

2011:3)

Skema dari proses akuntansi menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi dapat dilihat sebagai berikut:

Sumber: (Supriyati, 2011:3) Gambar 2.1 Proses Akuntansi

Berdasarkan definisi dan gambar di atas penulis menyimpulkan bahwa proses akuntansi adalah pengolahan data didalam siklus pencatatan,klarifikasi sampai dengan pelaporan.

2.1.5.3 Siklus Akuntansi

Definisi siklus akuntansi menurut Supriyati (2011:4):

26 dengan pendapatan dan biaya serta beban dan jurnal penutup untuk akun-akun yang beruhubungan dengan kekayaan, utang juga modal perusahaan.

Pengertian siklus akuntansi dalam buku berjudul Sistem Informasi Akuntansi

adalah “proses pengidentifikasian bukti transaksi dan pencatatannya dalam

akuntansi”. (Lilis Puspitawati dkk, 2011:39)

Menurut Lilis Puspitawati dkk, siklus akuntansi dalam bukunya Sistem Informasi Akuntansi digambarkan sebagai berikut:

Sumber: (Lilis Puspitawati, 2011:39) Gambar 2.2 Siklus Akuntansi

Berikut penjelsan masing-masing langkah dalam siklus akuntansi formal diatas menurut Lilis Puspitawati dkk, (2011:39)

A. Data transaksi

Transaksi dapat didefinisikan sebagai aktifitas perusahaan yang berkaitan dengan masalah ekonomi/keuangan. Aktifitas perusahaan yang berkaitan dengan masalah keuangan harus dicatatkan dalam pembukuan perusahaan yang nantinya digunakan untuk membuat laporan keuangan perusahaan. B. Jurnal (Posting)

27 C. Buku besar (Ledger)

Buku besar merupakan tempat yang digunakan untuk mengelompokan transaksi-transaksi keuangan contoh dalam aktiva lancar terdapat perkiraan kas, piutang, persediaan barang dagang, surat-surat berharga (investasi jangka pendek).

D. Neraca saldo (Trial Balance)

Neraca saldo (trial balance) adalah kumpulan dari saldo-saldo dari perkiraan yang ada dibuku besar.

E. Penyesuaian (Adjustment)

Jurnal penyesuaian merupakan jurnal yang dipergunakan untuk menyesuaikan saldo perkiraan-perkiraan di buku besar pada akhir periode pembukuan.

F. Kertas kerja (Worksheet)

Kertas kerja/neraca lajur (worksheet) merupakan form/kertas/catatan yang digunakn untuk membuat ringkasan mengenai pembukukan perusahaan yang terdiri dari kolom neraca saldo, kolom penyesuaian, kolom neraca saldo setelah penyesuaian, kolom laporan laba rugi, dan kolom neraca.

G. Laporan keuangan (financial statement)

Setelah transaksi diringkas dan digolongkan, laporan keuangan harus disusun berdasarkan data-data transaksi tersebut. Laporan dari perhitungan akuntansi menyediakan beberapa informasi yang dinamakan laporan keuangan (financial statement)

28 besar, jurnal penyesuaian, neraca saldo, neraca lajur dan laporan keuangan serta jurnal penutup.

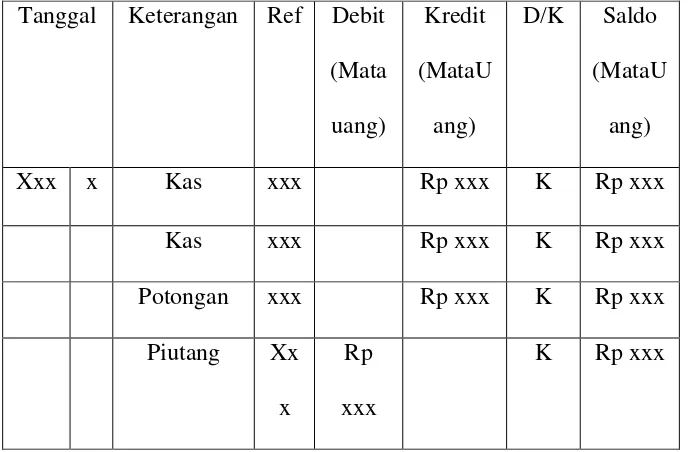

2.1.5.3.1 Jurnal Umum

Definisi Jurnal Umum dalam bukunya yang berjudul Akuntansi Dasar menjelaskan bahwa :

“Jurnal umum adalah buku pencatatan untuk menginput data transaksi

keuangan/bisnis yang telah terjadi dalam suatu perusahaan” (Supriyati2011:120) Tabel 2.1 Jurnal Umum (Supriyati, 2011:120)

Metode Pencatatan Perpetual Dr Cr

Kas XX __

Penjualan __ XX Harga Pokok Penjualan XX __

Persediaan Barang Dagang __ XX

2.1.5.3.2 Buku Besar

Definisi buku besar umum menurut Soemarso (2009:68) “buku besar umum adalah kumpulan dari akun yang saling berhubungan dan merupakan satu

kesatuan tersendiri”.

Definisi lainnya dari buku besar dalam buku yang berjudul Belajar Dasar Akuntansi, menyebutkan bahwa:

29 berfungsi untuk mencatat pengaruh segala macam transaksi yang berhubungan

dengan perkiraan yang bersangkutan”. (Supriyati, 2011:51)

Berdasarkan dua definisi buku besar tersebut, penulis dapat menyimpulkan bahwa buku besar adalah kumpulan akun yang saling berhubungan untuk mencatat transaksi yang merupakan satu kesatuan sendiri.

Bentuk buku besar menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi, adalah sebagai berikut:

Tabel 2.2 Buku Besar Umum (Supriyati, 2011:53) PT. XXX

30 Tabel 2.3 Buku Besar Umum Kas

Nama Akun : Kas KodeAkun

Tabel 2.4 Buku Besar Umum Penjualan

Nama Akun : Penjualan KodeAkun Tanggal Keterangan Ref Debit

(Matau

31 Tabel 2.5 Buku Besar Umum Piutang

Nama Akun : Piutang KodeAkun

Tabel 2.6 Buku Besar Umum Potongan Penjualan Nama Akun : Potongan Penjualan KodeAkun

Tanggal Keterangan Ref Debit (Matau

32 Tabel 2.7 Buku Besar Umum Retur Penjualan

Nama Akun : Retur Penjualan KodeAkun

Tabel 2.8 Jurnal Umum

Tanggal Keterangan Ref Debit Kredit D/K 23-02-2015 Kas Bank 112 8.000.000 0 D

23-02-2015 Penjualan 410 0 8.000.000 K

Tabel 2.9 Buku Besar Umum Modal

Nama Akun : Modal KodeAkun Tanggal Keterangan Ref

Debit

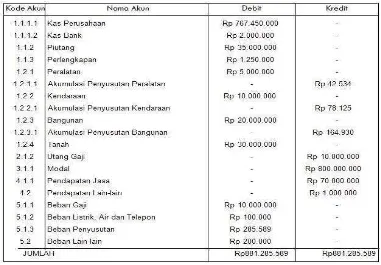

33 2.1.5.3.3 Neraca Saldo

Definisi neraca saldo menurut (Supriyati, 2011:54) dalam buku yang berjudul Belajar Dasar Akuntansi yaitu “suatu laporan yang memuat tentang saldo-saldo akun, baik itu akun yang bersaldo debit maupun akun yang bersaldo

kredit”.

Definisi neraca saldo menurut (Siegel Joel G dan Jae K.Shim 2005:43 )

yang terdapat dalam kamus istilah akuntansi adalah : “neraca ialah laporan yang

menunjukan posisi keuangan perusahaan pada akhir periode akuntansi.”

Bentuk neraca saldo menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi, adalah sebagai berikut:

Tabel Neraca Saldo 2.10

34 baik itu debit maupun kredit yang meliputi aktiva,utang dan modal pada periode tertentu.

2.1.5.3.4 Laporan Keuangan

Menurut Supriyati dalam bukunya Belajar Dasar Akuntansi menyatakan bahwa:

Laporan keuangan (financial statement) adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan mengenai posisi keuangan dan hasil usaha perusahaan yang sering disebut juga output dari proses akuntansi. (Supriyati, 2011:63)

Berdasarkan definisi diatas penulis , dapat disimpulkan bahwa laporan utuk para pembuat keputusan, mengenai posisi keuangan dan hasil usaha.

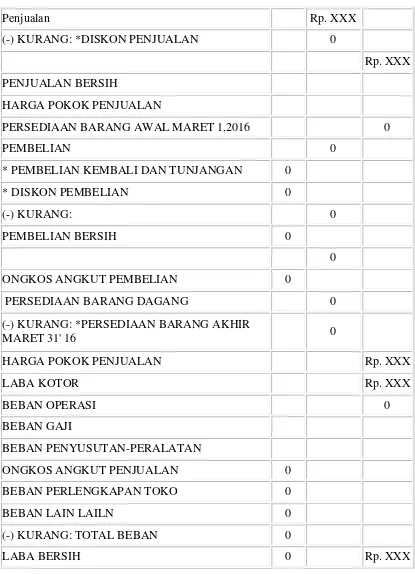

2.1.5.3.4.1 Laporan Laba Rugi

Definisi laporan keuangan laba rugi menurut . (Supriyati, 2011:32) dalam buku yang berjudul Belajar Dasar Akuntansi yaitu suatu ringkasan pendapatan dan beban (revenue dan expenses) dalam periode waktu tertentu seperti bulan atau tahun.

35 Tabel 2.11 Laporan Laba Rugi

(Supriyati, Belajar Dasar Akuntansi, 2011:147)

Penjualan Rp. XXX

(-) KURANG: *DISKON PENJUALAN 0

Rp. XXX PENJUALAN BERSIH

HARGA POKOK PENJUALAN

PERSEDIAAN BARANG AWAL MARET 1,2016 0

PEMBELIAN 0

* PEMBELIAN KEMBALI DAN TUNJANGAN 0

* DISKON PEMBELIAN 0

(-) KURANG: 0

PEMBELIAN BERSIH 0

0

ONGKOS ANGKUT PEMBELIAN 0

PERSEDIAAN BARANG DAGANG 0

(-) KURANG: *PERSEDIAAN BARANG AKHIR

MARET 31' 16 0

HARGA POKOK PENJUALAN Rp. XXX

LABA KOTOR Rp. XXX

BEBAN OPERASI 0

BEBAN GAJI

BEBAN PENYUSUTAN-PERALATAN

ONGKOS ANGKUT PENJUALAN 0

BEBAN PERLENGKAPAN TOKO 0

BEBAN LAIN LAILN 0

(-) KURANG: TOTAL BEBAN 0

36 2.1.6 Penjualan

Definisi penjualan menurut Arif Sugiono, Yanuar Nanok Soenarno, dan synthia kusumawati (2010:133) :

“penjualan bersih merupakan selisih antara penjualan baik yang dilakukan

secara tunai maupun kredit dengan retur penjualan dan potongan penjualan.”

Definisi penjualan menurut Leny Sulistiyowati (2010:270) penjualan adalah :

“pendapatan yang berasal dari penjualan produk perusahaan, disajikan setelah

dikurangi potongan penjualan dan retur penjualan.”

Dari definisi di atas, penulis dapat menyimpulkan bahwa penjualan adalah kegiatan menawarkan barang atau jasa kepada konsumen secara kredit maupun tunai.

2.1.7 Alat – Alat Kebinamargaan

Alat kebinamargaan adalah untuk Produksi, Suplaier, Perbaikan, Pelatihan Dan Kalibrasi. Peralatan Laboratorium Lapangan Untuk,Pemeriksaan Tanah, Beton Dan Aspal.

2.1.8 Penjualan

2.1.8.1 Definisi Penjualan

IAI dalam SAK No 23 paragraf 2 (2009) menyatakan,

“Penjualan barang meliputi barang yang diproduksi perusahaan untuk dijual dan

barang yang dibeli untuk dijual kembali seperti barang dagang yang dibeli

37 Definisi penjualan menurut Mulyadi (2008:202):

”Penjualan merupakan kegiatan yang dilakukan oleh penjual dalam menjual barang atau jasa dengan harapan akan memperoleh laba dari adanya transaksi-transaksi tersebut dan penjualan dapat diartikan sebagai pengalihan atau pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual ke pembeli”.

Dari definisi – definisi di atas, penulis dapat menyimpulkan bahwa penjualan, khususnya penjualan barang merupakan kegiatan menjual barang yang diproduksi sendiri atau dibeli dari pihak lain untuk dijual kembali kepada konsumen secara kredit maupun tunai.

2.1.8.2 Jenis dan Bentuk Penjualan

Penjualan merupakan salah satu fungsi pemasaran yang sangat penting dan menentukan bagi perusahaan dalam mencapai tujuan perusahaan yaitu memperoleh laba untuk menjaga kelangsungan hidup perusahaan. Sebenarnya pengertian penjualan sangat luas beberapa para ahli mengemukkan tentang definisi penjualan antara lain :

Menurut Mulyadi (2008:160) Penjualan adalah “Suatu kegiatan yang terdiri dari transaksi penjualan barang atau jasa, secara kredit maupun tunai“. Sedangkan Menurut Soemarso .S.R, ( 2009 : 160 ) : Penjualan adalah Jumlah yang dibebankan kepada pembeli untuk barang dagang yang diserahkan merupakan pendapatan perusahaan yang bersangkutan.

38 2.1.8.3 Standar Akuntansi Penjualan

Standar Akuntansi pada Penjkualan yaitu sebagai berikut: 1.Penjualan Tunai

2.Penjualan Kredit

2.1.8.4 Model Harga Pokok Produksi

Metode penilaian akuntansi menurut soemarso dalam buku yang berjudul Akuntansi Suatu Pengantar adalah sebagai berikut:

A. Penetapan harga pokok persediaan : 1. Metode FIFO (First In First Out)

Metode FIFO adalah metode penetapan harga pokok persediaan yang didasarkan atas tanggapan bahwa barang-barang terdahulu dibeli akan merupakan barang yang dijual pertama kali. Persediaan akhir dinilai dengan harga pembelian yang paling akhir.

2. Metode LIFO (Last In First Out)

Metode LIFO adalah metode penetapan harga pokok persediaan yang didasarkan atas tanggapan bahwa barang-barang paling akhir dibeli akan merupakan barang yang dijual pertama kali. Persediaan akhir dinilai dengan harga pembelian yang terdahulu.

3. Metode Rata-rata (Average)

Metode Rata-rata adalah metode penetapan harga pokok persediaan dimana dianggap bahwa harga pokok rata-rata dari barang yang tersedia dijual akan digunakan untuk menilai harga pokok yang dijual dan yang terdapat dalam persediaan.

B. Metode Identifikasi Khusus (special identification)

Metode Identifikasi Khusus (special identification) adalah harga pokok yang dibebankan ke barang-barang yang dijual dan yang masih ada dalam persediaan didasarkan atas harga pokok yang dikeluarkan khusus dan barangbarang yang bersangkutan.

C. Metode Taksiran

1. Metode Eceran (Retail Method)

Metode penetapan harga pokok persediaan secara taksiran yang didasarkan atas dasar hubungan, yang terdapat dalam tahun berjalan, antara harga pokok dengan harga jual.

39

periode yang lalu, antara laba bruto dengan harga jual.” (Soemarso, 2009: 385-393)

2.1.9 Sistem Informasi Akuntansi Penjualan

Berasarkan dari penjelasan yang telah diuraikan sebelumnya, maka dapat di simpulkan Sistem Informasi Akuntansi Penjualan adalah sebuah sistem yang menghasilkan informasi keuangan yang bermanfaat bagi penerimannya, penjualan merupakan akun yang digunakan untuk mencatat transaksi penjualan barang dagangan dalam suatu periode.

2.1.10 Perancangan Sistem Informasi Akuntansi Penjualan

Berasarkan dari penjelasan yang telah diuraikan sebelumnya, maka dapat memberikan simpulan bahwa perancangan sistem informasi akuntansi penjualan adalah tentang apa yang akan dibuat dan desain yang kita rancang Dengan adanya suatu rancangan, maka kita tahu kemana tujuan kita. sistem yang saling berhubungan satu sama lain, bekerja sama untuk mengumpulkan data, memproses data, dan menghasilkan informasi yang berguna. proses penilaian, mencatat, dan melaporkan suatu informasi ekonomi untuk yang menggunakannya. penjualan, khususnya penjualan barang merupakan kegiatan menjual barang yang diproduksi sendiri atau dibeli dari pihak lain untuk dijual kembali kepada konsumen secara kredit maupun tunai.

2.1.10.1 Fungsi yang terkait

fungsi-fungsi yang terkait dengan sistem akuntansi adalah sebagai berikut: 1. Fungsi Akuntansi

40 3. Fungsi Kas

4. Fungsi Penerimaan.

2.1.10.2 Dokumen yang digunakan

Dokumen yang digunakan pada sistem penerimaan kas menurut Mulyadi (2001:467) dalam bukunya yang berjudul Sistem Akuntansi,sebagai berikut:

“Kuitansi: dokumen ini merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka. Kuitansi sebagai tanda penerima kas digunakan fungsinya oleh callceled check.”

Dokumen yang digunakan pada sistem pengeluaran kas menurut Mulyadi dalam bukunnya berjudul Sistem Akuntansi adalah: “bukti kas keluar:dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi kas sesuai dengan besarnya yang tercantum dalam dokumen tersebut.:(2001:510).

2.1.10.2 Kebutuhan Rekayasa Software SIA Penjualan

Definisi rekayasa software (perangkat lunak) menurut Al-Bahra (2006:2):

A. Sebagai disiplin managerial dan teknis yang berhubungan dengan penemuan sistematik, produksi dan maintenance sistem perangkat lunak yang berkualitas tinggi, disampaikan pada waktu yang tetap serta memiliki harga yang mahal.

B. Suatu proses evaluasi dan pemanfaatan alat dan teknik untuk pengembangan perangkat lunak.

41

Software yang dibutuhkan dalam membuat perancangan sistem informasi akuntansi laporan keuangan, software yang dapat digunakan terdiri dari:

A.Visual Basic 2005 B.Visual Basic 6.0

C.Microsoft Office Access D.PHP Corder dan PHP Triad E. JavaScript

F. Turbo C++ dan Turbo Pascal

Penulis dalam membuat perancangan sistem informasi akuntansi penjualan menggunakan PHP yang merupakan bahasa pemrograman berbasis web yang memiliki kemampuan untuk memproses data dinamis dengan menggunakan pemograman berbasis web ini dapat menghasilkan program sistem infomasi penjualan.

Untuk merancang sistem informasi akuntansi laporan penjualan dibutuhkan software yang bisa melakukan penyimpanan data yang disebut database, ada beberapa macam database diantaranya sebagai berikut:

1. Crystal Report

2. Data Environment pada Visual Basic 3. Report pada Microsoft Access 4. MySql

42 2.2 Bentuk, Jenis dan Bidang Perusahaan

2.2.1 Bentuk Perusahaan

Bentuk perusahaan/instansi yang penulis teliti yaitu PT (Perseroan Terbatas). Menurut UU No 40 tahun 2007:

Perseroan terbatas adalah sebagai badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam UU ini serta peraturan pelaksanaannya.

Berdasarkan definisi di atas, penulis menyimpulkan bahwa (PT) perseroan terbatas sebagai badan hukum persekutuan modal untuk melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham.

2.2.2Jenis Perusahaan

Jenis perusahaan/instansi yang penulis teliti yaitu manufaktur karena hasil produk dari PT.Asia Jakarta Prima ini yaitu didasari oleh pengolahan bahan baku menjadi bahan jadi.

Definisi perusahaan manufaktur menurut Supriyati (2011:18), "Perusahaan manufaktur adalah perusahaan yang bergerak dalam bidang pembelian bahan baku yang diolah menjadi barang jadi lalu kemudian dijual untuk mendapat

keuntungan".

43 2.3 Rekayasa Perangkat Lunak

2.3.1Metodologi Pengembangan Sistem

Definisi metodologi pengembangan sistem menurut Jogiyanto (2005: 59) Metodologi pengembangan sistem berarti adalah metode-metode, prosedur

prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi.

Definisi lain mengenai metodologi pengembangan sistem menurut Sutarbi

(2004:68) “Metodologi pengembangan sistem adalah metode-metode,

prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan

suatu sistem informasi”.

Berdasarkan kedua definisi di atas, penulis dapat menarik simpulan bahwa metodologi pengembangan sistem adalah sebuah tahapan yang menyusun suatu sistem informasi.

Metodologi pengambangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada keluaran, proses dan data. Menurut Sutabri dalam bukunya yang berjudul Analisis Sistem Informasi, yaitu:

A. Metodologi yang Berorientasi Keluaran (output)

44 keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

Kartu Stock

Faktur Penjualan Kartu

Stock LaporanPembelian

Pengembangan Sistem Informasi (Narasi)

Gambar 2.3 Metodologi yang Berorientasi pada Keluaran (Sutabri, 2004:71)

Penulis menggunakan metodologi yang berorientasi pada keluaran karena penulis merancang program yang berupa perhitungan hasil usaha dan neraca sehingga program tersebut dapat digunakan oleh instansi/perusahaan tersebut.

B. Metodologi yang Berorientasi pada Proses

Metodologi penelitian yang berorientasi pada proses disebut juga dengan metodologi struktur analisis dan desain, diperkenalkan sekitar tahun 1970 dan masih mendominasi pengembangan sistem sampai saat ini. Metode ini telah dilengkapi dengan alat alat (tool) seperti DFD (Data Flow diagram), bagan terstruktur dan kamus data dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, khususnya pemrograman terstruktur atau modular.

Proses

Proses

Proses Proses

Pengembangan Sistem Informasi

(Diagram Arus Data)

45 Penulis menggunakan metode ini karena metodologi ini telah dilengkapi dengan alat-alat dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, alat yang digunakan antara lain data flow diagram (DFD), dan bagan alur. Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

C. Metodologi yang Berorientasi Data

Metodologi ini disebut juga metodologi model informasi, diperkenalkan sekitar tahun 1980 dengan semakin banyaknya perusahaan yang menggunakan Relation Database Management System. Alat yang digunakan untuk membuat model adalah Entity Relational Diagram (ERD). Fokus utama metodologi ini adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.

Data

Data

Data Data

Pengembangan Sistem Informasi

(Diagram Hubungan Entitas)

Gambar 2.5 Metodologi yang Berorientasi Data (Sutabri, 2004:71)

46 2.3.2 Model Pengembangan Sistem

Model pengembangan sistem yang penulis pakai adalah iterasi, adapun pengertian iterasi dalam buku yang berjudul Analisis Sistem Informasi, adalah

“tahapan-tahapan tersebut dilaksanakan dengan pemakai teknik iterasi atau

dimana suatu proses dilaksanakan secara berulang-ulang sampai didapatkan hasil yang diinginkan”. (Tata Sutarbi, 2012:61)

Sistem dari Model Pengembangan Sistem Iterasi adalah sebagai berikut:

Sumber: Sutabri, 2004

Gambar 2.6 Model Pengembangan Iterasi (Sutarbi, 2004:63)

47 akhir dari suatu sistem yang baru. Desain sistem yang baru diharapkan dapat memperbaiki sistem yang lama. Setelah sistem yang baru selesai, peneliti mengimplementasikan sistem baru, maksud dari implementasi adalah menerapkan sistem baru yang telah di desain oleh peneliti tersebut dan setelah melakukan implementasi maka harus dilakukan pemeliharaan sistem.

2.3.3 Alat Pengembangan Sistem 2.3.3.1 Diagram Konteks

Definisi diagram konteks menurut Sutabri (2004: 166) adalah: Diagram konteks dibuat untuk menggambarkan sumber serta tujuan data yang akan diproses atau dengan kata lain diagram tersebut digunakan untuk menggambarkan sistem secara umum atau global dari keseluruhan sistem yang ada.

Adapun definisi diagram konteks dalam buku yang berjudul Sistem Informasi Akuntansi menjelaskan bahwa “jenjang tertinggi disebut diagram konteks yang menggambarkan ikhtisar paling ringkas dari sebuah sistem”. (Krismiaji, 2010:69)

2.3.3.2 Diagram Arus Data (Data Flow Diagram/DFD)

Definisi dari diagram level detail menurut Sutabri (2004:166) “Diagram detail

ini dibuat untuk menggambarkan arus data secara lebih mendetail lagi dan tahapan

proses yang ada di dalam diagram level sebelumnya”.

48 sistem yang saling berhubungan sesuai dengan aturan mainnya. (Tata Sutarbi, 2012:116)

Berdasarkan kedua definisi di atas maka penulis dapat menyimpulkan bahwa diagram menggambarkan arus data tahapan proses yang ada di dalam diagram level sebelumnya

Dalam buku yang berjudul Analisis Sistem Informasi terdapat langkah-langkah di dalam membuat data flow diagram dibagi menjadi 3 (tiga) tahapan atau tingkat kontruksi DFD, yaitu sebagai berikut:

A.DIAGRAM KONTEKS

Diagram ini dibuat untuk menggambarkan sumber serta tujuan data yang akan diproses atau dengan kata lain diagram tersebut digunakan untuk menggambarkan sistem secara umum/global dari keselurhan sistem yang ada.

B. DFD NOL

Diagram ini dibuat untuk menggambarkan tahapan proses yang ada didalam diagram konteks, yang penjabarannya lebih terperinci.

C. DIAGRAM DETAIL

Diagram ini dibuat untuk menggambarkan arus data secara lebih mendetail lagi dari tahapan proses yang ada didalam diagram nol. (Tata Sutarbi, 2012:120)

49 2.3.3.3 Kamus Data

Definisi dari kamus data menurut Jogiyanto (2005:725) adalah sebagai berikut: Kamus data (KD) atau Data Dictionary (DD) atau disebut juga dengan istilah system data dictionary adalah katalog fakta tentang fakta dan kebutuhan-kebutuhan informasi dari suatu sistem informasi.

Definisi lain dari kamus data dalam buku yang berjudul Sistem Informasi Akuntansi menjelaskan bahwa, “kamus data (data dictionary) adalah suatu penjelasan tertulis mengenai data yang berada di dalam database”. (Lilis Puspitawati, 2011:127)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa kamus data yaitu kebutuhan dan fakta informasi dari suatu sistem informasi.

2.3.3.4 Bagan Alir (Flowchart)

Definisi bagan alir menurut (Krismiaji, 2010:71) dalam buku yang berjudul Sistem Informasi Akuntansi, menjelaskan bahwa “bagan alir merupakan teknik analitis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara

jelas, tepat, dan logis”.

Adapun definisi lain dari bagan alir atau flowchart menurut Bin Ladjamudin

(2005:263) ”Flowchart adalah bagan-bagan yang mempunyai arus yang

menggambarkan langkah-langkah penyelesaian suatu masalah”.

50 2.3.3.4.1 Bagan Alir Dokumen

Definisi bagan alir dokumen Menurut (Krismaji, 2005: 75) menggambarkan aliran dokumen dan informasi antar area pertanggungjawaban didalam sebuah organisasi. Bagan alir ini menelusuri sebuah dokumen dari asalnya sampai dengan tujuannya. Tujuan digunakan dokumen tesebut, kapan tidak dipakai lagi dan hal – hal lain yang terjadi ketika dokumen tesebut mengalir melalui sebuah sistem.

Adapun definisi lain bagan alir dokumen menurut Jogiyanto (2005:800) Bagan alir dokumen (document flowchart) atau disebut juga bagan alir formulir (form flowchart) atau paperwork flowchart merupakan bagan alir yang menunjukkan arus dari laporan dan formulir termasuk tembusan-tembusannya.

Berdasarkan definisi di atas penulis penulis menyimpulkan bahwa bagan alir dokumen adalah bagan yang menggambarkan aliran dokumen dan informasi dapat berupa laporan, formulir termasuk tembusan-tembusannya.

2.3.3.5 Normalisasi

Definisi normalisasi adalah ”suatu proses memperbaiki /membangun dengan

model data relational, dan secara umum lebih tepat dikoreksikan dengan model

data logika” (bin Ladjamudin, Al-Bahra, 2005: 169)

Langkah-langkah pembentukan normalisasi menurut Al Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi, yaitu:

A. Bentuk tidak normal (Unnormalized Form)

Bentuk ini merupakan kumpulan data yang akan direkam, tidak ada keharusan mengikuti format tertentu, dapat saja data tidak lengkap atau terduplikasi. Data dikumpulkan apa adanya sesuai dengan saat menginput.

B.Bentuk normal ke satu (First Normal Form/1 NF)

51 C.Bentuk normal ke dua (Second Normal Form/2 NF)Third Normal Form /3 NF)

Walaupun relasi 2-NF memiliki redudansi yang lebih sedikit daripada relasi 1-NF, namun relasi tersebut masih mungkin mengalami kendala bila terjadi anomaly peremajaan (update) terhadap relasi tersebut.

D.Boyce-Codd Normal Form (BCNF)

Boyce-Codd Normal Form (BCNF) didasari pada beberapa ketergantungan fungsional (functional dependencies) dalam suatu relasi yang melibatkan seluruh candidate key di dalam relasi tersebut. (bin Ladjamudin, Al-Bahra, 2005:176-188)

Definisi lain menurut Kasiman Peranginangin dalam bukunya yang berjudul Aplikaasi WEB dengan PHP dan MySQL menjelaskan bahwa “normalisasi adalah suatu proses yang digunakan untuk menghilangkan kekurangan pada rancangan

suatu database” (Kasiman, 2006:385).

Berdasarkan definisi di atas maka penulis menyimpulkan bahwa normalisasi adalah memperbaiki model data relation dan dikoreksikan dengan model data logika.

2.3.3.6 Diagram Relasi Entitas (Entity Relationship Diagram)

Definisi dari ERD menurut Al-Bahra 2005: 142) dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi menjelaskan bahwa ERD adalah suatu model jaringan yang menggunakan susunan data yang disimpan dalam

sistem secara abstrak”. Adapun definisi lain menurut Krismiaji (2010: 146) dalam

52 2.3.3.6.1 Elemen-Elemen Diagram Hubungan Entitas

Elemen-Elemen Diagram Hubungan Entitas menurut Al-Bahra adalah sebagai Berikut:

A. Entity

Entity adalah sesuatu apa saja yang ada di dalam sistem, nyata maupun abstrak dimana data tersimpan atau dimana terdapat data. Biasanya digambarkan dengan sebuah bentuk persegi panjang. Entitas diberi nama dengan kata benda, dan dapat dikelompokan dalam empat jenis nama, yaitu: orang, benda, lokasi, kejadian (terdapat unsur waktu di dalamnya).

B. Relationship

Relationship adalah hubungan alamiah yang terjadi antara entitas. Pada umumnya penghubung (Relationship) di beri nama dengan kata kerja dasar, sehingga memudahkan untuk melakukan pembacaan relasinya (bisa dengan kalimat aktif atau pasif). Penggambaran hubungan yang terjadi adalah sebuah bentuk belah ketupat dihubungkan dengan dua bentuk empat persegi panjang.

C. Relationship Degree

Relationship degree atau derajat relasi adalah jumlah entitas yang

berpartisipasi dalam suatu relationship” (2005:143-144)”

2.4 Perangkat Lunak/ Software

Definisi dari software Menurut (Susanto, 2004: 234) “kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada

computer”.

Adapun menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Manajemen menjelaskan bahwa “software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada

komputer”( 2009:166).

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa software

adalah ”suatu perangkat lunak/software/aplikasi/program yang mengatur kinerja

53 2.4.1 Software Sistem Operasi

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Manajemen menjelaskan bahwa ”operating system adalah suatu fungsi untuk mengendalikan hubungan antara komponen-komponen yang terpasang dalam

suatu sistem komputer.” (2009:167)

Adapun definisi lain dari sistem operasi adalah Sistem operasi adalah gabungan program-program yang saling berkait yang bertindak sebagai sebuah buffer antara sebuah program aplikasi dengan perangkat keras yang ada dalam komputer (Al-Bahra, 2006: 4)

2.4.2 Software Interpreter

Definisi software menurut Azar Susanto dalam bukunya Sistem Informasi Manajemen menjelaskan bahwa ”interpreter merupakan software yang berfungsi sebagai penterjemah bahasa yang dimengerti oleh manusia kedalam bahasa yang

dimengerti oleh komputer.”( 2009:171)

Definisi Software Interpreter menurut Susanto dalam buku yang berjudul Sistem Informasi Akuntansi, mengatakan bahwa: interpreter merupakan software yang berfungsi sebagai penterjemah bahasa yang di mengerti oleh manusia kedalam bahasa yang dimengerti oleh komputer (bahasa mesin) perinta per perintah. (2008:239)

54 2.4.3 Software Compiler

Definisi software compiler menurut Azar Susanto dalam bukunya Sistem Informasi Manajemen berfungsi untuk menterjemahkan bahasa yang dipahami oleh manusia ke dalam bahasa yang dipahami oleh komputer secara langsung satu file.(Susanto, 2009: 173).

Berdasarkan definisi di atas penulis dapat menarik simpulan bahwa software compiler adalah sebuah software yang digunakan sebagai penterjemah dari bahasa manusia ke dalam bahasa mesin komputer yang berbentuk dalam satu file.

Bahasa program yang penulis gunakan adalah PHP yang merupakan bahasa program yang bersifat compiler.

2.4.4 Software Aplikasi

Definisi dari software aplikasi menurut Azar Susanto dalam bukunya Sistem Informasi Manajemen adalah ”perangkat lunak aplikasi atau sering juga disebut

sebagai ‟paket aplikasi‟ merupakan software jadi yang siap untuk digunakan”

(Susanto, 2009: 174).

Definisi Software Aplikasi menurut Susanto dalam buku yang berjudul Sistem Informasi Akuntansi, mengatakan bahwa: ”perangkat lunak aplikasi atau

juga sering disebut sebagai „paket aplikasi‟ merupakan software jadi yang siap

digunakan”. (2008:242)

Berdasarkan penjelasan di atas dapat disimpulkan bahwa software aplikasi adalah perangkat lunak yang sudah siap untuk digunakan.

55 Pengertian Mysql menurut Anhar yang terdapat pada bukunya yang berjudul Panduan menguasai php & mysql secara otodidak adalah: “salah satu database management system dari sekian banyak DBMS seperti Oracle, Ms SQL, Postrage

SQL, dan lainnya”. (2010:45)

Pengertian PHP menurut Anhar yang terdapat dalam bukunya yang berjudul Panduan menguasai php & msql secara otodidak adalah: “baha pemerograman web server-side yang bersipat open source.”(2010:3)

Berdasarkan penjelasan di atas penulis dapat menyimpulkan bahwa PHP adalah perangkat lunak yang siap digunakan untuk merancang suatu aplikasi berbasis web desian.

2.5 Website

Pengertian web menurut Yuhefizar dalam bukunya yang berjudul 10 Jam Menguasai Internet: Teknologi dan aplikasinya, menjelaskan bahwa:

Web adalah suatu metode untuk menampilkan informasi di internet, baik berupa teks, gambar, suara, maupun video yang interaktif dan memunyai kelebihan untuk menghubungkan(link) satu dokumen dengan dokumen lainnnya(hypertext) yang dapat diakses melalui browser. (2008:159)

56

ANALISIS SISTEM

3.1 Sejarah Singkat Perusahaan

PT Asia Jakarta Prima berlokasi di Jl Puspa Regency Blok A No 1 Batujajar. PT Asia Jakarta Prima bergerak dibidang industri manufaktur sebagai perusahaan produksi peralatan testing untuk soil,concrete,agreegate,bituminous dan caliberation. Sekarang perusahaan ini dibawah pimpinan Ibu Iin Indiarti Pawennei yang dibantu oleh beberapa staffnya, sehingga perusahaan ini telah mulai menghasilkan keberhasilan dengan cara memasarkan produk peralatan testing ke beberapa daerah di Indonesia, tentunya dengan pengharapan untuk bisa lebih dari yang diharapkan dan dapat mencapai cita-cita perusahaan.

3.2 Visi dan Misi Perusahaan 3.2.1 Visi Perusahaan

Mewujudkan pengamanan pembangunan konstruksi, dengan memenuhi kebutuhan dengan memenuhi Peralatan Laboratorium.

3.2.2 Misi Perusahaan

57 Gambar 3.1 Struktur Organisasi PTAsia Jakarta Prima

3.4 Deskripsi Jabatan PT Asia Jakarta Prima.

1. Tugas Pemimpin : Bertanggung jawab dan berkoordinasi melaksanakan kegiatan operasional perusahaan.

2. Bagian Keuangan : Bertanggung jawab atas pengelolaan keuangan dan membuat laporan keuangan keseluruhan didalam perusahaan per periode 3. Bag Penjualan : Pemasaran berperan dalam menjalin hubungan baik

dengan pelanggan dan masyarakat serta menjembatani antara perusahaan dan lingkungan eksternal.

58 2. Proses Pengiriman dilakukan setelah administrasi memverifikasikan

alamat yang telah diberikan oleh konsumen

3. PT. Asia Jakarta Prima tidak menerima kredit atau diskon yang akan membeli banyak barang

4. Ongkos pengiriman ditanggung oleh perusahaan bila berdomisil di daerah bandung, jika diluar kota bandung maka ongkos pengiriman ditanggung oleh konsumen.

5. Barang dikirim melalui Tiki dan Jne

6. Bila barang rusak dalam pengiriman barang dapat dikembalikan ke perusahaan dan diganti dengan barang baru .

7. Perusahaan memberikan garansi barang 1 tahun.

8. Barang yang akan dikirim harus dilunasi dulu biaya pembayarannya. 9. Jika konsumen telat membayar konsumen tidak diberi denda, paling

dikasih tenggang waktu.

3.6 Fungsi yang terkait

Funggsi yang terkait pada PT Asia Jakarta Prima : 1. BANK

3.7 Formulir/Dokumen yang Digunakan A.Surat Order Barang

59 3.8 Sistem Akuntansi yang Berjalan

3.8.1 Diagram Konteks Yang Berjalan

Gambar 3.2 Diagram Konteks

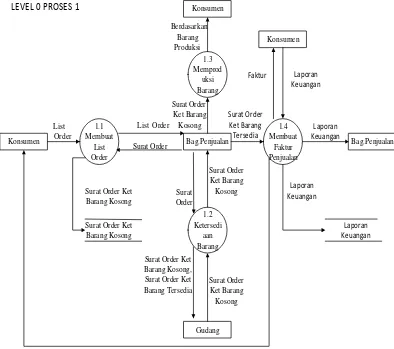

3.8.2 Data Flow Diagram Yang Berjalan

60 Akuntansi yang berjalan. Pada level 0 ini terdiri dari proses transaksi pemesanan barang.

Gambar 3.3 DFD Level 0

Deskripsi di atas adalah di mulai dari:

1. Pada proses konsumen memesan barang memberikan list order ke bagian penjualan.

2. Pembayara pemesanan barang ke konsumen lalu memberikan faktur kepada bagian keuangan.

61 Data Flow Diagram level 0 akan diterangkan proses dari Sistem Informasi Akuntansi yang berjalan. Pada level 0 ini terdiri dari proses transaksi pemesanan barang.

LEVEL 0 PROSES 1

Gambar 3.4 DFD Level 0 Proses 1

Deskripsi di atas adalah di mulai dari:

1. Pada proses konsumen membuat list order,list order diberikan kepada bagian penjualan

62 3. Bagin penjualan memerikan surat barang kosong ke produksi untuk

dibuat barang yang dipesan.

4. Bagian penjualan memberikan surat ketersediaan barang ke , lalu membuat faktur penjualan.

5. Bagian keuangan membuat laporan keuangan.

3.8.2.3 Data Flow Diagram Yang Berjalan Level 0 Proses 3

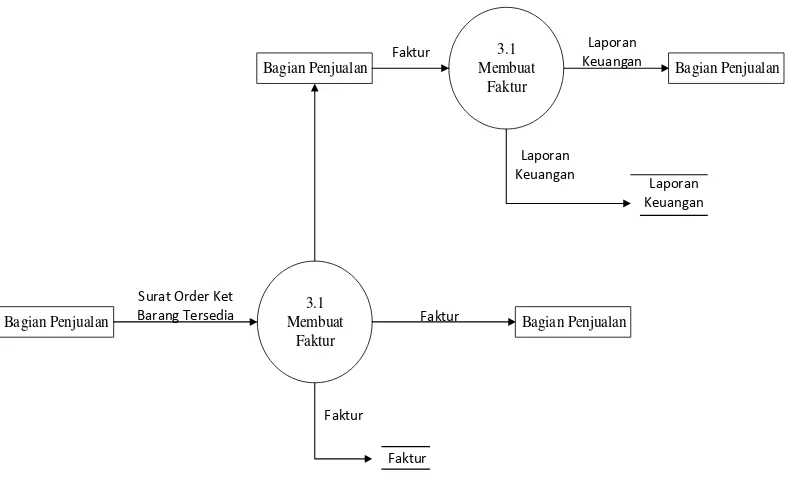

Data Flow Diagram level 0 akan diterangkan proses dari Sistem Informasi Akuntansi yang berjalan. Pada level 0 ini terdiri dari proses transaksi pemesanan barang.

Bagian Penjualan

3.1 Membuat

Faktur Surat Order Ket

Barang Tersedia

Faktur Faktur

Bagian Penjualan Faktur

Bagian Penjualan

3.1 Membuat

Faktur Faktur

Bagian Penjualan Laporan

Keuangan

Laporan Keuangan Laporan

Keuangan

LEVEL 0 PROSES 3

63 tersedia dan membuat faktur bagian keuangan dan memberikan faktur kepada konsumen.

2. Bagian keuangan membuat laporan keuangan lalu diberikan kepada pemimpin.

3.8.3 Kamus Data Yang Berjalan

Nama Arus

Arus Data Periode Volume Penjelelasan

Surat Order - Dokumen Proses 1 –

Bukti laporan

65

66

67

68

Via Telepon

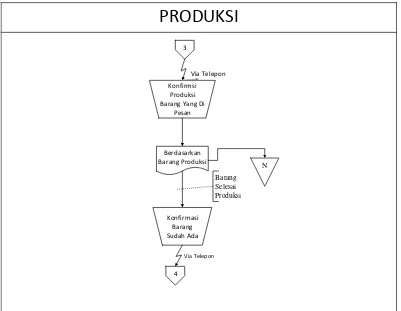

Konfirmsi Produksi Barang Yang Di

Pesan

Berdasarkan

Barang Produksi N

Konfirmasi Barang Sudah Ada

Barang Selesai Produksi

4

Via Telepon

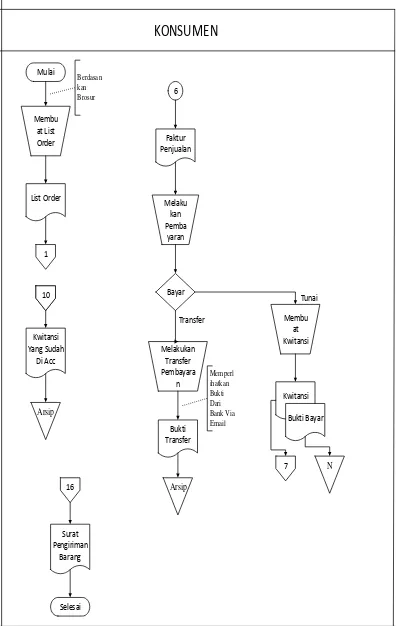

Gambar 3.8 Bagan Alir Sistem Informasi Yang Berjalan

Deskripsi dari gambar 3.5, gambar 3.7 adalah :

1. Konsumen datang ke perusahan dan memilih barang (brosur) 2. Konsumen mengisi list order lalu memberikannya ke bagian

penjualan

3. Bagian penjualan membuat surat order barang kebagian gudang brdasarkan list order konsumen

4. Bagian gudang menerima surat order barang, lalu mengecek persediaan dan mempersiapkan barang

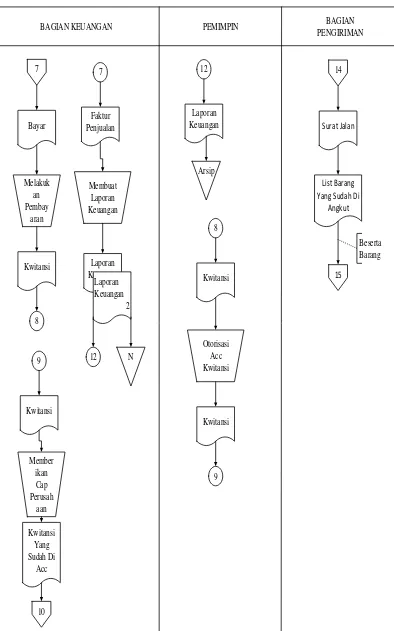

69 7. Bagian penjualan memberikan faktur kepada konsumen

8. Konsumen menerima faktur 1 lalu mengisi alamat untuk pengiriman barang-barang

9. Konsumen membayar kebagian keuangan, faktur ditandatangani oleh bagian keuangan

10.Faktur 2 disimpan dibagian keuangan, dan faktur 3 dibagian pemimpin

11.Bagian keuangan memberikan kwitasi penjualan kepada pemimpin 12.Pemimpin menandatangani kwitansi, 1 diberikan ke pemimpin dan

2 diberikan kepada bagian keuangan, dan 1 disimpan dikonsumen 13.Kwitansi yang telah ditandatangani oleh pemimpin lalu diberikan

kepada bagian keuangan

14.Penjualan membuat surat jalan (bersama faktur) 15.Kemudian diberikan kepada bagian pengiriman

16.Bagian pengiriman mengirim barang ke alamat konsumen

3.9 Kelemahan Sistem Yang Sedang Berjalan

71

KEBINAMARGAAN PADA PT.ASIA JAKARTA PRIMA BERBASIS WEB”

4.1 Sistem Informasi Akuntansi yang Diusulkan

Sistem yang diusulkan menggambarkan sistem penjualan online dan terdapat transaksi penjulan dan bagian akuntansi.

4.1.1 Kebijakan Sistem Informasi yang Diusulkan

Pada PT. ASIA JAKARTA PRIMA ada beberapa kebijakan sebagai berikut: 1. Pembayaran barang dilakukan secara tunai atau transfer.

2. Proses pengiriman barang dilakukan setelah pembayaran selesai. 3. Ongkos pengiriman ditanggung oleh PT. ASIA JAKARTA PRIMA. 4. Bila barang rusak dapat ditukar dengan yang baru.

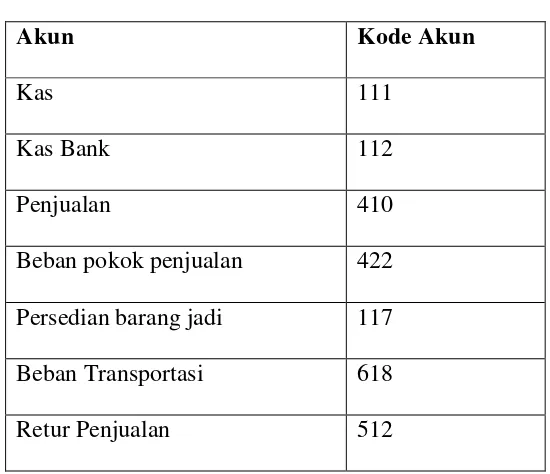

4.2 Account dan code account yang diusulkan