Operational Bank Performance Analysis of Efficiency With Operating Expence To Operating Income (BOPO) Ratio At

Sharia Mandiri Bank Branch Braga Bandung

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang D3 Program Studi Keuangan dan Perbankan

Oleh :

DWI TRI SEPTIANI 21510025

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix 1.1Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 4

1.2.1 Identifikasi Masalah... 4

1.2.2 Rumusan Masalah ... 4

1.3 Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian ... 5

1.3.2 Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian ... 6

1.4.1 Kegunaan Praktis ... 6

1.4.2 Kegunaan Akademis ... 6

1.5 Tempat dan Waktu Penelitian ... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 8

2.1.1 Bank ... 8

2.1.1.1 Pengertian Bank ... 8

2.1.2 Perbankan Syariah ... 9

2.1.2.1 Pengertian Bank Syariah ... 9

2.1.2.2 Kegiatan Bank Syariah ... 9

2.1.2.3 Prinsip Dasar Perbankan Syariah ... 12

2.1.3 Efisiensi ... 18

2.1.3.1 Pengertian Efisiensi ... 18

2.1.4 Rasio Keuangan ... 20

2.1.4.1 Pengertian Rasio Keuangan ... 20

x

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 27

3.2 Metode Penelitian ... 27

3.2.1 Desain Penelitian ... 29

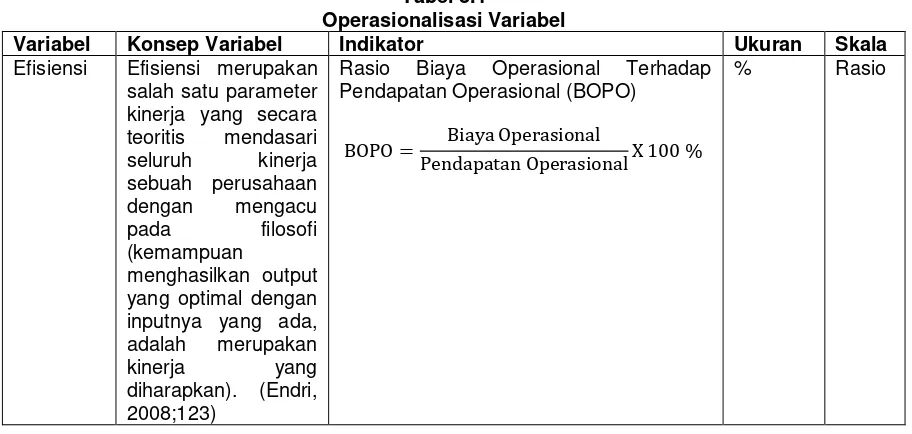

3.2.2 Operasionalisasi Variabel ... 30

3.2.3 Sumber dan Teknik Penentuan Data... 32

3.2.3.1 Sumber Data... 32

3.2.3.2 Teknik Penentuan Data ... 32

3.2.4 Teknik Pengumpulan Data ... 34

3.2.5 Rancangan Analisis ... 35

3.2.5.1 Analisis Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) ... 36

3.2.5.2 Analisis Perkembangan/ Fluktuasi BOPO ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 38

4.1.1 Sejarah Perusahaan ... 38

4.1.2 Struktur Organisasi Perusahaan ... 41

4.1.3 Job Description ... 44

4.1.4 Aktivitas Perusahaan ... 47

4.2 Pembahasan Penelitian ... 48

4.2.1 Analisis Efisiensi Kinerja Operasional Bank ... 48

4.2.2 Analisis Perkembangan/ Fluktuasi BOPO Per 2005-2012 ... 53

4.2.3 Kendala yang Dihadapi dan Solusi Untuk Mempertahankan Efisiensi Kinerja Operasional Bank Pada Bank Mandiri Syariah KCP Braga Bandung ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 58

5.2 Saran ... 59

xi

DAFTAR GAMBAR

Gambar 2.1Kerangka Pemikiran ... 26 Gambar 4.1 Logo Bank Syariah Mandiri ... 40 Gambar 4.2 Struktur Organisasi Bank Syariah Mandiri

xii

Tabel 1.2Rasio BOPO Bank Mandiri Syariah Periode 2005-2012 ... 3

Tabel 1.3 Jadwal Penelitian ... 7

Tabel 2.1 Tabel Penelitian Terdahulu ... 22

Tabel 3.1 Operasionalisasi Variabel ... 31

Tabel 4.1 Rasio BOPO Syariah Mandiri Periode 2005-2012 ... 49

xiii

DAFTAR GRAFIK

Grafik 4.1Perkembangan BOPO Bank Mandiri Syariah

xiv

Lampiran 1 Laporan Laba/Rugi Bank Syariah Mandiri Tahun

2005-2012

Lampiran 2 Surat Permohonan Mengadakan Penelitian dari UNIKOM

Lampiran 3 Surat Balasan Persetujuan Dari Bank Syariah Mandiri

vi

KATA PENGANTAR

Assalamualaikum wr.wb.

Puji syukur, penulis panjatkan kehadirat Allah SWT, karena atas berkat

rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan

baik serta tepat pada waktunya.

Dalam Laporan Tugas Akhir ini penulis mengambil judul “Analisis

Efisiensi Kinerja Operasional Bank dengan Menggunakan Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Pada Bank Mandiri Syariah KCP Braga Bandung”. Laporan Tugas Akhir ini diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya pada

Program Studi Keuangan dan Perbankan.

Pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang

sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam

menyelesaikan Laporan Tugas Akhir ini, diantaranya yaitu kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas

Komputer Indonesia.

2. Bapak Dr. Dedi Sulistyo S., MT. Sebagai Dekan di Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Ibu Dr. Raeny Dwisanty,SE.,M.Si. selaku Ketua Program Studi Keuangan

vii

Indonesia.

5. Ibu Linna Ismawati, SE., M.Si., selaku Dosen Pembimbing penulis selama

menyusun Tugas Akhir ini, yang telah memberikan masukan, motivasi,

serta waktu yang sangat berharga bagi penulis, guna penulis dapat

menyelesaikan Tugas Akhir ini dengan sebaik-baiknya.

6. Ibu Lita Wulantika, SE., M.Si selaku Dosen Penguji Tugas Akhir, yang

telah meluangkan waktunya, serta memberikan masukan guna

memperbaiki Tugas Akhir ini.

7. Seluruh Dosen Keuangan dan Perbankan yang telah memberikan ilmu

yang sangat bermanfaat bagi penulis.

8. Seluruh staff dan karyawan Bank Syariah Mandiri KCP Braga Bandung,

khususnya Pak Ade Nurmansyah yang mengizinkan penulis melakukan

penelitian ini.

9. Mamah, Bapak, Yhusril serta orang-orang tercinta yang telah memberikan

dorongan dan doa yang tak ternilai besarnya.

10.Nevan Herdiansyah yang telah membantu penulis dalam segala hal, baik

secara motivasi, masukan, serta perhatiannya hingga tersusunnya Tugas

Akhir ini dengan baik dan tepat waktu.

11.Sahabat terbaikku Ratna Kurniawati, Diah Nurrahmawati yang selalu

memberikan semangat, kebersamaan dan canda tawa hingga tersusunnya

viii

12.Serta semua pihak yang telah membantu dan memberi dukungan, yang

tidak dapat penulis sebutkan satu-persatu.

Dengan ini penulis berharap, semoga amal baik yang telah mereka berikan

mendapat balasan dari Allah SWT.Amin

Wassalamualaikumwr.wb.

Bandung, September 2013

Penulis

Andi Arifin. (2009). Analisis Tingkat Efisiensi Bank dengan pendekatan Data Envelopment Analisis (DEA). Semarang: Universitas Brawijaya.

Andi Dahlia. (2012). Analisis Perbandingan Kinerja Keuangan PT. Bank Syariah Mandiri Dengan PT. Bank Muamalat Indonesia. Makassar: Fakultas Ekonomi & Bisnis Universitas Hasanudin.

Andri. (2008). Efisiensi Teknis Perbankan Syariah di Indonesia. Institut Keuangan Perbankan dan Informatika Asia Perbanas .

Arfan Suryadi. (2011). Analisis Efisiensi Perbankan Syariah di Indonesia Periode 2005- 2010. Makassar: Fakultas Ekonomi & Bisnis Universitas Hasanudin

Endri. (2011). Evaluasi Teknis Perbankan Syariah di Indonesia: Aplikasi Two-Stage Data Envelopment Analysis. STEI Tazkia

Herdianti, R. A. (2012). Analisis Laporan Laba/Rugi Pada Bank Syariah Mandiri Bandung Periode 2005-2012. Bandung.

Hesty Lestiawati. (2009). Analisis Tingkat Kesehatan Bank di Indonesia. Jakarta: Fakultas Ekonomi Universitas Gunadharma .

Ivan Gumilar., & Siti Komariah. (2011). Pengukuran Efisiensi Kinerja Dengan Metode Stochastic Frontier Approach Pada Perbankan Syariah. Bisnis & Manajemen .

Kasmir. (2002). Manajemen Perbankan. Jakarta: Rajawali Pers.

Muhamad. (2002). Manajemen Bank Syariah. Yogyakarta: (UPP) AMPYKPN.

Murti, & Salamah. (2005). Metodologi Penelitian Bisnis. Yogyakarta: Andi.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah. Bekasi: Genesis.

Rafika. (2011). Efficiency of Fund Management of Sharia Banking in Indonesia (Based On Parametric Approach). International Journal of Academic Research in Economics and Management Science .

Slamet Riyadi. (2003). Banking Assets and Liability Management. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Sugiyono. (2011).Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung: Alfabeta.

1

1.1 Latar Belakang Penelitian

Dewasa ini bisa diperhatikan bahwa perkembangan bank syariah di

Indonesia bisa dikatakan sangat pesat hal tersebut dikarenakan, pemerintah

melakukan langkah–langkah strategis dalam pengembangan perbankan syariah

yaitu dengan pemberian izin kepada bank umum konvensional untuk membuka

kantor cabang Unit Usaha Syariah (UUS) atau konversi dari sebuah bank

konvensional menjadi bank syariah (Atmawardhana dalam Ivan Gumilar dan Siti

Komariah;2011). Langkah strategis ini menurut Hatifuddin dalam Ivan Gumilar

dan Siti Komariah (2011;94) merupakan respon dan inisiatif dari perubahan

Undang–Undang Perbankan Nomor 10 Tahun 1998 sebagai pengganti UU No.7

tahun 1992, yang secara tegas sistem perbankan syariah ditempatkan sebagai

bagian dari sistim perbankan nasional. Kebijakan ini diharapkan akan

memberikan dasar hukum yang lebih kokoh dan peluang yang lebih besar dalam

perkembangan perbankan syariah di Indonesia sehingga setara dan sejajar dengan

bank konvensional.

Tabel 1.1

Perkembangan Jumlah Bank Syariah di Indonesia

Jenis 2007 2008 2009 2010 2011 2012

BUS 3 5 6 11 11 11

UUS 25 27 25 23 23 24

BPRS 114 131 139 150 153 155

2

Keterangan :

BUS = Bank Umum Syariah

UUS = Unit Usaha Syariah

BPRS = Bank Perkreditan Rakyat Syariah

Dilihat dari tabel 1.1 diatas menunjukkan perkembangan perbankan syariah berdasarkan laporan tahunan Bank Indonesia 2011 (Januari 2012). Secara

kuantitas, pencapaian perbankan syariah sungguh membanggakan dan terus

mengalami peningkatan dalam jumlah bank. Jika pada tahun 2007 hanya ada tiga

Bank Umum Syariah dan 114 Bank Perkreditan Rakyat Syariah, maka pada

Januari 2012 (berdasarkan data Statistik Perbankan Syariah yang dipublikasikan

oleh Bank Indonesia) jumlah bank syariah telah mencapai 35 unit yang terdiri atas

11 Bank Umum Syariah dan 24 Unit Usaha Syariah. Selain itu, jumlah Bank

Perkreditan Rakyat Syariah (BPRS) telah mencapai 155 unit pada periode yang

sama.

Menyadari bahwa pertumbuhan perbankan syariah nasional yang relatif

cepat maka perbankan syariah harus memegang teguh prinsip syariah, prinsip

kehati–hatian, memberikan manfaat bagi masyarakat dan mengembangkan sistem

perbankan yang kompetitif. Untuk menciptakan hal–hal tersebut salah satu tugas

berat bagi perbankan syariah yang harus sangat diperhatikan adalah dengan

memperhatikan faktor efisiensi bank tersebut.

Menurut Hesty lestiawasti (2009;7) Penilaian efisiensi suatu bank bisa

dilihat salah satunya dari perhitungan rasio efisiensi bank tersebut yang sering

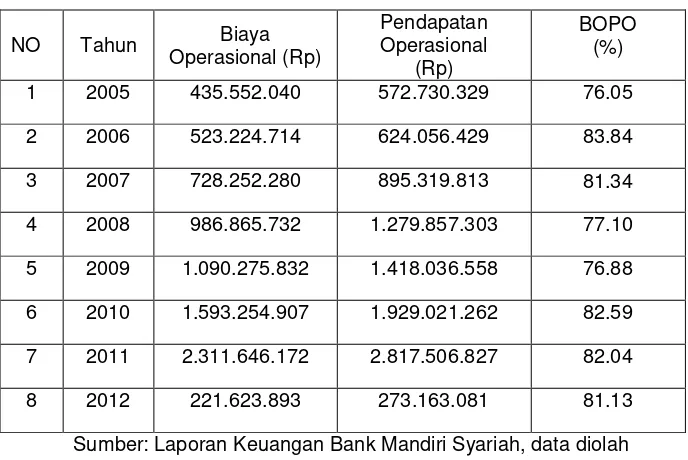

Karena Studi bank yang digunakan oleh penulis adalah Bank Mandiri Syariah

KCP Braga Bandung, maka dibawah ini terdapat data BOPO Bank Mandiri

Syariah KCP Braga Bandung dari tahun 2005-2012.

Tabel 1.2

Rasio BOPO Bank Mandiri Syariah Per 2005-2012

NO Tahun Biaya

Operasional (Rp)

Pendapatan

Operasional (Rp) BOPO (%)

1 2005 435.552.040 572.730.329 76.05

2 2006 523.224.714 624.056.429 83.84

3 2007 728.252.280 895.319.813 81.34

4 2008 986.865.732 1.279.857.303 77.10

5 2009 1.090.275.832 1.418.036.558 76.88

6 2010 1.593.254.907 1.929.021.262 82.59

7 2011 2.311.646.172 2.817.506.827 82.04

8 2012 221.623.893 273.163.081 81.13

Sumber: Laporan Keuangan Bank Mandiri Syariah, data diolah

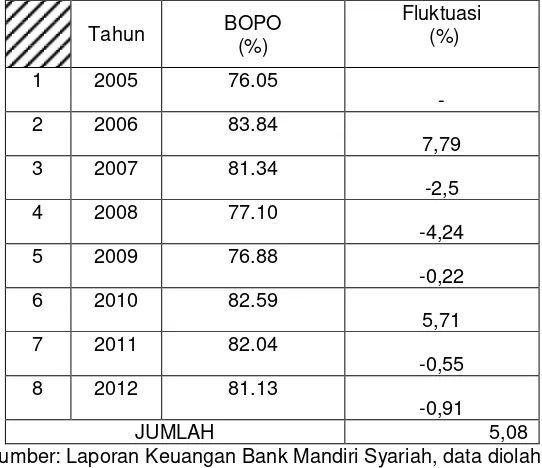

Tabel 1.2 diatas menunjukan persentase BOPO Bank Mandiri Syariah

KCP Braga Bandung, bisa dilihat bahwa dalam beberapa periode, kinerja

operasional bank Mandiri Syariah KCP Braga menunjukan inefisiensi karena

adanya peningkatan rasio BOPO .Berdasarkan survey awal inefisiensi kinerja ini

disebabkan karena tidak seimbangnya antara meningkatnya pendapatan

operasional dengan naiknya biaya operasional bank tersebut.

Efisiensi menurut Atmawardhana dalam Ivan Gumilar dan Siti Komariah

(2011;96) merupakan salah satu parameter kinerja yang secara teoritis merupakan

salah satu yang mendasari seluruh kinerja sebuah organisasi. Kemampuan

menghasilkan output yang maksimal dengan input yang ada merupakan ukuran

kinerja yang diharapkan. Pada saat pengukuran efisiensi menurut Astiyah dan

Jardine dalam Ivan Gumilar dan Siti Komariah (2011;96) bank dihadapkan pada

4

yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output

tertentu. Dengan diidentifikasikannya alokasi input dan output, dapat dianalisa

lebih jauh untuk melihat penyebab ketidakefisiensian (Iswardono dan Darmawan

dalam Ivan Gumilar dan Siti Komariah ;2011)

Apabila melihat dari data diatas belum dapat disimpulkan faktor yang

menyebabkan kurang optimalnya prosentase efisiensi kinerja pada PT. Bank

Mandiri Syariah dari tahun 2005-2012, maka harus ada penelitian terlebih dahulu

untuk mengetahui faktor yang menyebabkan hal tersebut. Maka dengan itu

penulis mengambil judul “Analisis Efisiensi Kinerja Operasional Bank dengan Menggunakan Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Pada Bank Mandiri Syariah KCP Braga Bandung.”

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Permasalahan yang ada pada Bank Mandiri Syariah KCP Braga adalah (1)

presentasi efisiensi kinerja pada Bank Mandiri Syariah KCP Braga belum pernah

mencapai titik optimal ;(2) nilai prosentase efisiensi Bank Mandiri Syariah KCP

Braga Bandung masih tergolong tinggi; (3) Variabel input yang ada tidak

dialokasikan dalam variabel output secara optimal .

1.2.2. Rumusan Masalah

Maka dari itu, penulis akan merumuskan masalah–masalah yang akan

1. Bagaimana mengukur efisiensi kinerja operasional bank dengan

menggunakan rasio Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) Pada Bank Mandiri Syariah KCP Braga Bandung.

2. Seberapa besar perkembangan Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) Menggunakan rasio pertumbuhan Pada Bank

Mandiri Syariah KCP Braga Bandung.

3. Apa yang menjadi kendala dan bagaimana solusi untuk mempertahankan

efisiensi kinerja operasional bank Pada Bank Mandiri Syariah KCP Braga

Bandung.

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari , mengumpulkan data dan

mendapatkan informasi sebagai bahan dalam penelitian yang berhubungan dengan

judul diatas yaitu “Analisis Efisiensi Kinerja Operasional Bank dengan

Menggunakan Rasio Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) Pada Bank Mandiri Syariah KCP Braga Bandung.”

1.3.2 Tujuan Penelitian

Tujuan penelitian ini antara lain sebagai berikut:

1. Mampu mengukur tingkat efisiensi kinerja operasional bank dengan

menggunakan rasio Biaya Operasional Terhadap Pendapatan Operasional

6

2. Untuk mengetahui perkembangan efisiensi kinerja operasional bank

dengan menggunakan rasio Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) pada Bank Mandiri Syariah KCP Braga Bandung.

3. Untuk mengetahui kendala beserta solusinya dalam mempertahankan

efisiensi kinerja operasional bank Pada Bank Mandiri Syariah KCP Braga

Bandung.

1.4. Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah sebagai

berikut:

1.4.1 Kegunaan Praktis

a) Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan tolak ukur dan membantu

bank untuk terus meningkatkan tingkat persentase efisiensi kinerja operasional

bank.

1.4.2 Kegunaan Akademis

a) Bagi Pengembangan Ilmu

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan

referensi dalam pengembangan ilmu pada bidang keuangan dan perbankan tanpa

b) Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi masukan, referensi, dasar

penelitian, dan pengetahuan bagi siapapun yang ingin melakukan penelitian

dengan topik yang sama

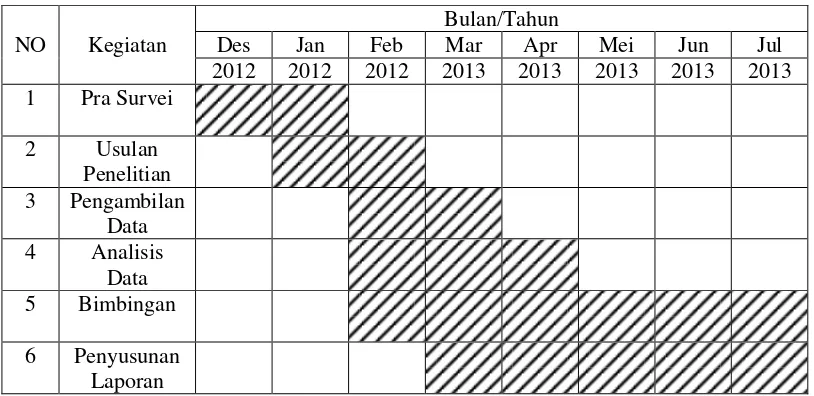

1.5. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Mandiri Syariah KCP Braga Bandung.

Waktu penelitian dari bulan Desember 2012-Juli 2013.

Tabel 1.3 Jadwal Penelitian

NO Kegiatan

Bulan/Tahun

Des Jan Feb Mar Apr Mei Jun Jul

2012 2012 2012 2013 2013 2013 2013 2013

1 Pra Survei

2 Usulan

Penelitian

3 Pengambilan

Data

4 Analisis

Data

5 Bimbingan

6 Penyusunan

8

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Kajian Pustaka 2.1.1 Bank

2.1.1.1 Pengertian Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito.

Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Disamping itu bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam

bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak,

uang kuliah dan pembayaran lainnya.

Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November

1998 tentang perbankan, yang dimaksud dengan Bank adalah Badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Bank adalah lembaga keuangan yang kegiatan usahanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke

masyarakat serta memberikan jasa-jasa bank lainnya.(Kasmir, 2002).

Dari pengertian diatas, dapat dijelaskan secara lebih luas lagi bahwa bank

bank tidak lepas dari masalah keuangan.

2.1.2 Perbankan Syariah 2.1.2.1 Pengertian Bank Syariah

Menurut Muhamad (2002;13) Bank Islam atau selanjutnya disebut

dengan Bank Syariah adalah

Bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank islam atau biasa disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan/ perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadist Nabi SAW.

Menurut Antonio dalam Andi Dahlia (2012;17) membedakan bank

syariah menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi

dengan prinsip syariah Islam.

Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

2.1.2.2 Kegiatan Bank Syariah

Berdasarkan Peraturan BI dalam Andi Dahlia (2011;19) kegiatan usaha

bank umum syariah terdiri atas :

1. Menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah

10

2. Menghimpun dana dalam bentuk unvestasi berupa Deposito, Tabungan,

atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad

mudharabah atau akad lain yang tidak bertentangan dengan syariah.

3. Menyalurkan pembiyaan bagi hasik berdasrkan akad mudharabah, akad

musyarakah, atau akad lain yang tidak bertentangan dengan syariah.

4. Menyalurkan pembiyaan berdasarkan akad mudharabah, akad islam, akad

istisha, atau akad lain yang tidak bertentangan dengan prinsip syariah.

5. Menyalurkan pembiyaan berdasarkan akad qardh atau akad lain yang tidak

bertentangan dengan prinsip syariah.

6. menyalurkan pembiyaan penyewa barang bergerak atau tidak bergerak

kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam bentuk

ijarah mutahinya bittamlik atau akad lain yang tidak bertentangan dengan

prinsip syariah.

7. Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad

lain yang tidak bertentangan dengan prinsip syariah.

8. melakukan usaha kartu debit dan atau kartu pembiyaan berdasarkan

prinsip syariah.

9. Membeli, menjual, atau menjamin atas risiko, sendiri surat berharga pihak

ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip

syariah, anatara lain, seperti akad ijarah, musyarakah, mudharabah,

murabahah, kafalah, atau hawalah berdasrkan prinsip syariah.

10.Membeli surat berharga berdasrkan prinsip syariah yang diterbitkan oleh

perhitungan dengan pihak ketiga atau antar pihak ketiga berdasarkan

prinsip syariah.

12.Melakukan penitipan atau kepentingan pihak lain berdasarkan suatu akad

yang berdasarkan prinsip syariah.

13.Menyediakan tempat untuk menyimpan barang dan surat berharga

berdasrkan prinsip syariah.

14.Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah berdasarkan prinsip syariah.

15.Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah.

16.Memberikan fasilitas letter of credit atau bank garansi berdasrkan prinsip

syariah.

17.Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan

dibidang sosial sepanjang tidak bertentangan dengan prinsip syariah dan

sesuai dengan ketentuan peraturan perundang-undangan.

18.Melakukan kegiatan valuta asing berdasarkan prinsip syariah.

19.Melakukan kegiatan penyertaan modal pada Bank Mum Syariah atau

lembaga keuangan yang melakukan kegiatan usaha berdasrkan prinsip

syariah.

20.Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat

kegagalan pembiyaan berdasarkan prinsip syariah, dengan syarat harus

12

21. Berttindak sebagai pendiri dan pengurus dana pensiun berdasarkan prinsip

syariah.

22.Melakukan kegiatan dalam pasar modal sepanjang tidak bertentangan

dengan prinsip syariah dan ketentuan peraturan perundang-undangan di

bidang pasar modal.

23.Menyelenggarakan kegiatan atau produk bank yang berdasarkan prinsip

syariah dengan menggunakan sarana elektronik.

24.Menertibkan, menawarkan, dan memeperdagangkan surat berharga jangka

pendek berdasarkan prinsip syariah, baik secara langsung maupun tidak

langsung maupun tidak langsung melalui pasar uang.

25.Menrbitkan, menawarkan, dan memperdagangkan surat berharga jangka

panjang berdasarkan prinsip syariah, baik secara langsung maupun tidak

langsung melalui pasar modal.

26.Menyediakan produk atau melakukan kegiatan usaha bank umum syariah

lainnya yang berdasarkan prinsip syariah.

2.1.2.3 Prinsip Dasar Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya

berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan

prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam.

Menurut Syafi’I Antonio dalam Andi Dahlia (2012;19) Adapun

prinsip-prinsip bank syariah adalah sebagai berikut :

lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan

kapan saja si penitip menghendaki. secara umum terdapat dua jenis al-wadiah,

yaitu

a. Wadiah Yad Al-Amanah (Trustee Depository)

adalah akad penitipan barang/uang dimana pihak penerima titipan tidak

diperkenankan menggunakan barang/uang yang dititipkan dan tidak

bertanggungjawab atas kerusakan atau kehilangan barang titipan yang bukan

diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam

perbankan syariah berupa produk safe deposit box.

b . Wadiah Yad adh-Dhamanah (Guarantee Depository)

adalah akad penitipan barang/uang di mana pihak penerima titipan

dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang

titipan dan harus bertanggung jawab terhadap kehilangan atau

kerusakan barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh

dalam penggunaan barang/uang titipan menjadi hak penerima titipan.

Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tatacara pembagian hasil usaha

antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan

prinsip ini adalah:

14

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana

pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan

pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu

bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan

karena kecurangan atau kelalaian si pengelola, si pengelola harus

bertanggung jawab atas kerugian tersebut. Akad mudharabah secara umum

terbagi menjadi dua jenis:

1). Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib yang

cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu,

dan daerah bisnis.

2). Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib dimana

mudharib memberikan batasan kepada shahibul maal mengenai tempat, cara,

dan obyek investasi.

a. Al-Musyarakah

Al-musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk

suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana

dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama

yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

2). Musyarakah akad, tercipta dengan cara kesepakatan dimana dua orang atau

lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah.

3. Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana

bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat

nasabah sebagai agen bank melakukan pembelian barang atas nama bank,

kemudian bank menjual barang tersebut kepada nasabah dengan harga

sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

a. Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan

pembeli.

b. Salam

Salam adalah akad jual beli barang pesanan dengan penangguhan pengiriman

oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum

barang pesanan tersebut diterima sesuai syarat- syarat tertentu. Bank dapat

bertindak sebagai pembeli atau penjual dalam suatu transaksi salam.

Jika bank bertindak sebagai penjual kemudian memesan kepada pihak

lain untuk menyediakan barang pesanan dengan cara salam maka hal ini

16

c. Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen yang juga

bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran

dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang

pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis,

spesifikasi teknis, kualitas, dan kuantitasnya. Bank dapat bertindak sebagai

pembeli atau penjual. Jika bank bertindak sebagai penjual kemudian

memesan kepada pihak lain untuk menyediakan barang pesanan dengan

cara istishna maka hal ini disebut istishna

4. Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan

atas barang itu sendiri. Al-ijarah terbagi kepada dua jenis:

(1) Ijarah, sewa murni.

(2) ijarah al muntahiya bit tamlik

merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai

hak untuk memiliki barang pada akhir masa sewa.

5. Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank.

Bentuk produk yang berdasarkan prinsip ini antara lain:

melakukan pekerjaan jasa tertentu, seperti transfer.

b. Al-Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi

kewajiban pihak kedua atau yang ditanggung.

c. Al-Hawalah

Al Hawalah adalah pengalihan utang dari orang yang berutang kepada orang

lain yang wajib menanggungnya. Kontrak hawalah dalam perbankan biasanya

diterapkan pada Factoring (anjak piutang), Post-dated check, dimana bank

bertindak sebagai juru tagih tanpa membayarkan dulu piutang tersebut.

d. Ar-Rahn

A-Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan

atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai

ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan

untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara

sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai.

e. Al-Qardh

Al-qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau

diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan

imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial.

18

2.1.3 Efisiensi

2.1.3.1 Pengertian Efisiensi

Pengertian efisiensi itu sendiri telah didefinisikan oleh banyak pakar

ekonomi dan manajemen, salah satunya adalah pengertian Efisiensi menurut

Iswardono dalam Ivan Gumilar dan Siti Komariah (2011;101):

Efisiensi didefinisikan sebagai perbandingan antara keluaran (output)

dengan masukan (input), atau jumlah yang dihasilkan dari satu input yang

dipergunakan.

Endri (2008;123) mendefinisikan efisiensi sebagai berikut:

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis mendasari seluruh kinerja sebuah perusahaan dengan mengacu pada filosofi (kemampuan menghasilkan output yang optimal dengan inputnya yang ada, adalah merupakan ukuran kinerja yang diharapkan).

Sedangkan menurut Atmawardhana dalam Ivan Gumilar dan Siti

Komariah (2011;101) terdapat 3 faktor yang menyebabkan efisiensi:

(1) apabila dengan input yang sama dapat menghasilkan output yang lebih besar; (2) input yang lebih kecil mendapatkan hasil output yang sama; dan (3) dengan input yang lebih besar dapat menghasilkan output yang lebih besar lagi.

Dari pengertian diatas dapat disimpulkan bahwa efisiensi merupakan

kemampuan perusahaan dalam menjalankan aktivitasnya untuk memperoleh hasil

tertentu dengan menggunakan masukan (input yang serendah-rendahnya) untuk

menghasilkan suatu keluaran (output), dan juga merupakan kemampuan untuk

menyelesaikan suatu pekerjaan dengan benar.

Suatu pusat pertanggungjawaban dikatakan efisiensi jika pusat

menghasilkan keluaran dalam jumlah yang sama.

2. Mengguanakan sumber, atau biaya, atau masukan yang sama untuk

menghasilkan keluaran dalam jumlah yang lebih besar.

Menurut Berger dan Master dalam Endri (2008;123) Efisiensi industri

perbankan dapat ditinjau dari sudut pandang mikro maupun makro.

Apabila dilihat dari sisi mikro, efisiensi dihubungkan dengan persaingan

antar bank yang semakin ketat, apabila suatu bank mengalami ketidakefisiensian

operasional secara terus menerus, maka secara lambat laun bank tersebut akan

mengalami kebangkrutan atau bisa disebut juga diistilahkan likuidasi karena

tersaingi oleh bank-bank yang mengalami tingkat efisien yang sangat baik. Oleh

karena itu bank harus mengefisiensikan segala kegiatan operasionalnya agar bisa

bertahan dan berkembang. Persaingan tersebut terjadi dengan kompetitornya

dilihat dari segi harga (pricing) maupun dalam hal kualitas produk dan pelayanan.

Hal-hal tersebut yang menyebabkan bank sulit mempertahankan nasabahnya

dan menarik minat calon nasabahnya, sehingga input yang didapatkan menurun

sedangkan output yang dibutuhkan lebih besar, maka bank tersebut memiliki

kemungkinan untuk bangkrut atau dilikuidasi.

Sedangkan bank yang dikatakan efisien dilihat dari sisi Makro adalah bank

yang mampu menjalankan fungsi intermediasi secara optimal melalui penyaluran

kredit dengan biaya yang murah. Semakin banyak kredit yang disalurkan ke

sektor riil, maka kegiatan investasi akan berkembang dan pertumbuhan ekonomi

20

akan semakin lebih baik dalam mengalokasikan sumber daya keuangan, dan pada

akhirnya dapat meningkatkan kegiatan investasi dan pertumbuhan ekonomi.

2.1.4 Rasio Keuangan

2.1.4.1Pengertian Rasio Keuangan

Menurut Slamet Riyadi (2006;155):

Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik dalam prosentase atau kali.

Rasio keuangan perbankan yang sering diumumkan dalam neraca

publikasi biasanya meliputi rasio permodalan yaitu Capital Adequacy Ratio

(CAR); Aktiva Produktif yaitu Aktiva Produktif Bermasalah, Non Performing

Loan (NPL), PPAP terhadap Aktiva Produktif dan Pemenuhan PPAP; rasio

Rentabilitas yaitu Return On Assets (ROA), Return On Equity (ROE), Net Interest

Margin (NIM), Beban Operasional Termasuk Pendapatan Bunga (BO/PO); rasio

Likuiditas yaitu Cash Rasio dan Loan To Deposit Ratio (LDR).

Kegunaan rasio keuangan adalah untuk mengetahui kinerja keuangan

suatu bank baik kinerja operasional maupun kinerja non operasional bank tersebut

apakah telah bekerja secara efisien atau belum dan bagaimana tingkat kesehatan

bank tersebut sudah dikatakan sehat atau kurang sehat, serta upaya-upaya apa

yang harus dilakukan agar bank tersebut bisa dikatakan efisien bahkan bekerja

lebih efisien serta bank dalam kategori sehat dan lebih baik lagi dalam segala

Menurut Slamet Riyadi (2006;155): Rasio Profitabilitas adalah

perbandingan Laba (setelah pajak) dengan Modal (Modal Inti) atau Laba (sebelum

pajak) dengan total Assets yang dimiliki banyak pada periode tertentu.

Dalam penelitian Hesty Lestiawati (2009;6) profitabilitas diistilahkan

dengan rasio rentabilitas (earning): Analisis rasio rentabilitas bank adalah alat

untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai oleh bank yang bersangkutan.

Rasio rentabilitas yang digunakan dalam penelitian ini adalah Agar hasil

perhitungan rasio mendekati pada kondisi yang sebenarnya (ril), maka posisi

modal atau assets di hitung secara rata-rata selama periode tertentu. pada rasio

profitabilitas terdapat beberapa rumus perhitungan yang digunakan, rumus-rumus

itu berupa ROA, ROE, NPM, BOPO.

2.1.4.3Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Menurut Slamet Riyadi (2006;159):

BOPO adalah rasio perbandingan antara Biaya Operasional dengan Pendapatan Operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan.

Rumus:

BOPO = Biaya Operasional x 100%

22

Menurut Karyadi dalam Andi Arifin (2009;2) rasio ideal BOPO berkisar

70%-80%. Sehingga apabila prosentase BOPO melebihi 80% maka bank tersebut

dikatakan inefisiensi. ketidakefisiensian bank tersebut dikarenakan karena Biaya

Operasional yang sangat tinggi dan Pendapatan Operasional yang tidak cukup

tinggi. Maka bank tersebut harus memperbaiki kinerja operasional bank agar

menjadi efisien.

2.1.5 Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

NO Peneliti Judul Kesimpulan

24

Efisiensi merupakan suatu parameter kinerja yang diukur melalui hasil

variabel masukan atau input dan hasil variabel pengeluaran output. Suatu hasil

kinerja dikatakan efisien apabila pengeluaran atau output yang optimal dengan

input variabel yang sangat minimal. Efisiensi bagi sebuah bank merupakan aspek

yang paling penting diperhatikan untuk mewujudkan kinerja keuangan yang sehat.

Pengukuran efisiensi kinerja bisa dilakukan dengan rasio efisiensi yaitu

jika Rasio BOPO mencapai nilai 80% atau lebih. Semakin kecil Rasio BOPO

maka bank dinilai memiliki efisiensi kinerja operasional yang semakin tinggi.

Rendahnya rasio BOPO berarti bank dapat menutup biaya operasional dengan

pendapatan operasionalnya. Kinerja keuangan suatu bank dapat ditingkatkan salah

satunya dengan memperbaiki operasional keuangan bank tersebut. Apabila

operasional bank tersebut tidak efisien, artinya pendapatan atau input yang

didapatkan bank tidak cukup besar untuk menutupi pengeluaran atau biaya-biaya/

beban-beban bank yang dibutuhkan.

Bank Mandiri Syariah harus meningkatkan pendapatan operasionalnya,

pendapatan operasional disini berupa pendapatan dari pihak ketiga atau pada

perbankan syariah diistilahkan sebagai Mudharib .Maka dari itu Bank Mandiri

Syariah harus pandai menarik minat masyarakat luas, yang sekarang lebih banyak

mempercayai Bank Konvensional dibandingkan dengan Bank Syariah, mungkin

salah satunya dengan cara iklan di media cetak atau elektronik, ataupun juga

dengan cara hadiah-hadiah yang dapat menarik minat masyarakat sesuai dengan

hukum islam. Kesimpulan awal semakin banyak nasabah (Mudharib) maka

semakin besar pula pendapatan operasional Bank Mandiri Syariah tersebut.

Selain dari itu apabila Bank Mandiri Syariah menekan biaya-biaya

operasional maka efisiensi kinerja Bank Mandiri Syariah tersebut akan meningkat.

Penekanan biaya-biaya operasional itu bisa dengan cara mengurangi beban

promosi atau beban bonus bagi para mudharib. Berdasarkan uraian diatas maka

26

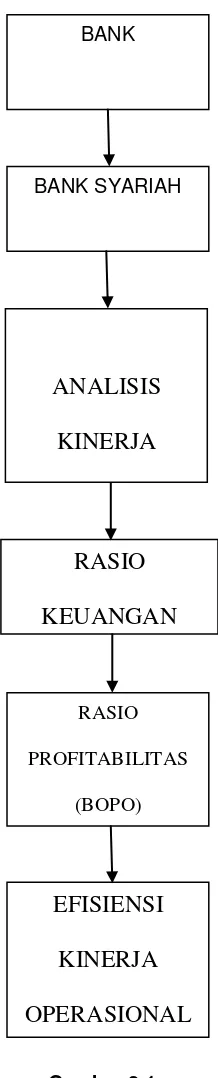

Gambar 2.1 Kerangka Pemikiran

RASIO KEUANGAN

BANK

BANK SYARIAH

RASIO PROFITABILITAS

(BOPO)

EFISIENSI KINERJA OPERASIONAL

BANK ANALISIS

27

3.1. Objek Penelitian

Objek Penelitian menurut Husein Umar dalam Narimawati (2010;29) :

Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.

Objek dalam penelitian ini adalah efisiensi kinerja operasional bank. yang

pada saat bank yang dijadikan unit penelitian adalah Bank Mandiri Syariah KCP

Braga Bandung.

3.2. Metode Penelitian

Metode Penelitian menurut Sugiyono (2007;4) adalah sebagai berikut :

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Dari penjelasan di atas maka dapat disimpulkan bahwa metode

penelitian adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan,

mencatat data, baik primer maupun sekunder yang dapat digunakan untuk

keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

28

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dengan menggunakan pendekatan kualitatif. Pengertian dari Metode Deskriptif

menurut Cooper dalam Ivan Gumilar dan Siti Komariah (2011;105) adalah

sebagai berikut:

Metode Penelitian yang memberikan gambaran umum dan menjelaskan tentang data yang telah diperoleh, dimana gambaran dan penjelasan ini bisa menjadi acuan untuk melihat karakteristik data yang kita peroleh dan diakhiri dengan menarik kesimpulan.

Sedangkan Pendekatan Kualitatif yaitu penelitian yang didapatkan tidak

langsung dari sumbernya melainkan dari data-data yang telah diolah baik berupa

laporan keuangan bank tersebut ataupun faktor-faktor yang mempengaruhi kinerja

efisiensi itu dari jurnal-jurnal, buku-buku , ataupun internet.

Dengan menggunakan metode deskriptif penulis akan menjelaskan atau

memaparkan tentang pengukuran efisiensi kinerja operasional bank dengan

menggunakan rasio efisiensi atau sering dikenal dengan istilah BOPO (Biaya

Operasional/ Pendapatan Operasional) Bank Mandiri Syariah KCP Braga

Bandung, selain itu memaparkan tentang perkembangan efisiensi kinerja

operasional Bank Mandiri Syariah KCP Braga Bandung tersebut, serta

memaparkan pula tentang kendala beserta solusinya guna untuk mempertahankan

3.2.1. Desain Penelitian

Desain Penelitian menurut Murti dan Salamah (2005;47):

Desain Penelitian merupakan perencanaan, struktur, dan strategi desain

penelitian dalam rangka menjawab pertanyaan dan mengendalikan penyimpangan

yang mungkin terjadi.

Adapun langkah-langkah yang akan dilakukan pada penelitian ini adalah

sebagai berikut:

1. Menetapkan permasalahan tentang efisiensi kinerja operasional bank

sebagai indikasi dari fenomena inefisiensi BOPO yang terjadi pada

beberapa tahun penelitian, lalu selanjutnya menetapkan judul penelitian

yaitu Analisis Efisiensi Kinerja Operasional Bank dengan Menggunakan

Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Pada

Bank Mandiri Syariah KCP Braga Bandung

2. Mengidentifikasi permasalahan yaitu nilai prosentase BOPO yang terjadi

pada Bank Mandiri Syariah KCP Braga Bandung masih tergolong tinggi,

serta pendapatan operasional yang didapat tidak sebanding dengan biaya

operasional yang dikeluarkan.

3. Menetapkan rumusan masalah pada Bank Mandiri Syariah KCP Braga

Bandung, antara lain pengukuran efisiensi kinerja operasional bank

dengan menggunakan rasio BOPO, serta menganalisis perkembangan

30

4. Menetapkan tujuan penelitian yang disesuaikan dengan rumusan masalah

yaitu tentang pengukuran efisiensi kinerja operasional Bank Mandiri

Syariah KCP Braga Bandung serta perkembangannya

5. Menetapkan konsep variabel sekaligus pengukuran variabel efisiensi

kinerja operasional bank sebagai variabel penelitian yang digunakan

6. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data yang berhubungan dengan efisiensi kinerja operasional

bank pada Bank Mandiri Syariah KCP Braga Bandung

7. Melakukan analisis data yang pada penelitian ini menggunakan rasio

Biaya Operasional terhadap Pendapatan Operasional sebagai pengukuran

efisiensi kinerja operasional bank, sedangkan perkembangan efisiensi

kinerja operasional bank menggunakan rasio pertumbuhan.

8. Melakukan pelaporan hasil penelitian yang berkaitan dengan judul tersebut

9. Menyimpulkan hasil penelitian

3.2.2. Operasionalisasi Variabel

Operasional variabel menurut Hasan Mustafa dalam Andi Dahlia (2012;

57) adalah sebagai berikut :

Proses penentuan ukuran suatu variabel, maka tidak semua variabel

penelitian harus disusun definisi operasionalnya.

Sedangkan menurut Sugiyono dalam Umi Narimawati (2002;20) :

Operasionalisasi Variabel Penelitian adalah suatu atribut atau sifat atau aspek dari

peneliti untuk dipelajari dan ditarik kesimpulannya.

Maka dapat disimpulkan bahwa operasionalisasi variabel adalah suatu

ukuran penelitian, selain itu juga mendefinisikan variabel itu sendiri, serta

menetapkan variabel dependent/terikat serta variabel independent/bebasnya.

Dikarenakan pada penelitian ini menggunakan metode deskriptif dengan

pendekatan kualitatif, maka hanya ada satu variabel independent/bebas.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

informan yang terkait dalam penelitian. Selain itu juga disebutkan variabel yang

digunakan dalam penelitian ini. Variabel dalam penelitian ini berupa variabel

independent/ bebas, variabel independent/ bebas itu sendiri ialah efisiensi.

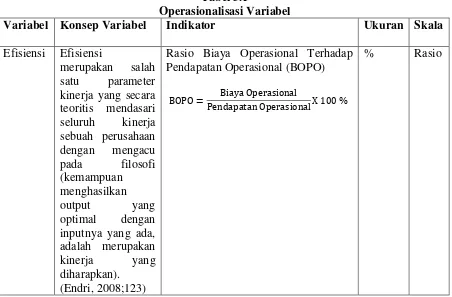

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

Efisiensi Efisiensi

Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

BOPO = Biaya Operasional

Pendapatan OperasionalX 100 %

32

3.2.3 Sumber dan Teknik Penentuan data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah primer dan

sekunder. Menurut Murti dan Salamah (2005; 85):

Sumber data primer adalah sumber data yang memberikan data kepada

pengumpul data.Maksudnya data yang didapatkan oleh penulis adalah data yang

didapatkan dengan secara langsung dari pihak terkait sebelum diolah terlebih

dahulu. Data primer didapatkan dengan teknik pengumpulan data wawancara/

interview.

Sedangkan data sekunder menurut Murti dan Salamah (2005;85):

Sumber data yang secara tidak langsung memberikan data kepada

pengumpul data, misalkan melalui dokumen atau arsip. Maksudnya data yang

didapatkan dengan teknik dokumentasi, karena data tersebut telah diolah terlebih

dahulu pihak bank. Data tersebut berupa laporan keuangan bank tersebut.

Penulis menggunakan kedua sumber data, yaitu data sekunder dan data

primer karena peneliti ingin menggunakan teknik pengumpulan data dengan cara

dokumentasi/pengumpulan data sebagai data sekunder berupa laporan

keuangan,dan dengan cara wawancara/interview sebagai data primer untuk

identifikasi masalah yang terjadi pada Bank Mandiri Syariah KCP Braga tersebut.

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

1. Populasi

Menurut Murti dan Salamah (2005;69): Populasi merupakan keseluruhan

obyek yang diteliti dan terdiri atas sejumlah individu, baik yang terbatas (finite)

maupun tidak terbatas (infinite).

Dalam penelitian ini populasi adalah laporan keuangan Bank Mandiri

Syariah KCP Braga Bandung sejak berdiri.

2. Sampel

Menurut Murti dan Salamah (2005;70): Sampel adalah bagian populasi

yang digunakan untuk memperkirakan karakteristik populasi.

Penarikan sampel dilakukan dengan menggunakan Purposive Sampling,

yaitu penentuan sampel dengan pertimbangan-pertimbangan tertentu (Sekaran

dalam Ivan Gumilar dan Siti Komariah, 2003).

Adapun yang dijadikan pertimbangan dalam penentuan sampel penelitian

ini antara lain:

1. Bank-bank Syariah yaitu Bank Umum Syariah dan Unit Usaha Syariah.

2. Telah menerbitkan laporan keuangan selama 3 bulan berturut-turut.

3. Bank-bank tersebut tidak merger dalam periode pengamatan.

Sampel penelitian ini adalah laporan keuangan Bank Mandiri Syariah KCP

34

3.2.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dala penelitian ini adalah

penelitian lapangan (Field Research) yang dilakukan dengan cara mengadakan

peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data

primer dan sekunder.

Data primerdidapatkan melalui teknik-teknik sebagai berikut :

a) Wawancara atau Interview

Teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan

kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis

mengadakan hubungan langsung dengan pihak-pihak yang dapat dianggap

dapat memberikan informasi yang sesuai dengan kebutuhan.

Sedangkan data sekunder didapat melalui beberapa cara, cara-cara tersebut antara

lain:

a) Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada Bank Mandiri Syariah KCP Braga tersebut. Mulai dari

literatur dan buku-buku yang ada.

b) Studi kepustakaan

Studi kepustakaan merupakan penelitian yang dilakukan dengan cara

mengumpulkan data, mencatat, mempelajari text book dan buku–buku

atau referensi, seperti jurnal, media cetak lainnya di perpustakaan dan

Badan Pusat Statistik, internet berkaitan dengan masalah yang dihadapi.

yang akan diteliti sehingga penelitian memiliki landasan yang kuat sebagai

suatu hasil ilmiah.

3.2.5. Rancangan Analisis

Rancangan analisis menurut Murti dan Salamah (2010:41) adalah

Uraian formula yang akan digunakan untuk memecahkan masalah (atau

hipotesis penelitian) secara urut sesuai pengajuan perumusan masalah atau

hipotesis.

Sedangkan Rancangan analisis menurut Umi Narimawati (2010;41),

adalah

Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan doumentasi dengan cara mengorganisasikan data dalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Sesuai dengan pengertian diatas, peneliti melakukan langkah-langkah

dibawah ini untuk menganalisa serta memberi solusi mengenai masalah yang

sedang diteliti.

1. Langkah pertama yaitu, merumuskan masalah dan sasaran penelitian.

Rumusan dapat dikumpulkan dan diteliti dalam suatu penelitian, tetapi

penelitian yang bermanfaat bagi Bank Mandiri Syariah KCP Braga

Bandung.

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien,

36

sekunder. Dari penelitian ini penulis mengumpulkan data dengan

pengumpulan data primer maupun sekunder.

3. Mengumpulkan data dan informasi dengan cara mewawancara secara

langsung salah satu pegawai atau pihak yang berwenang di Bank

Mandiri Syariah KCP Braga Bandung, serta data berupa laporan

keuangan Bank Mandiri Syariah KCP Braga Bandung.

4. Mengukur efisiensi kinerja operasional bank pada Bank Mandiri Syariah

KCP Braga Bandung dengan menggunakan rasio Biaya Operasional

Terhadap Pendapatan Operasional (BOPO).

5. Menganalisis perkembangan BOPO Bank Mandiri Syariah KCP Braga

Bandung dengan menggunakan rasio pertumbuhan (Growth Ratio).

6. Menarik kesimpulan efisiensi kinerja operasional bank pada Bank

Mandiri Syariah KCP Braga Bandung, serta perkembangan BOPO Pada

Bank Mandiri Syariah KCP Braga Bandung tersebut.

3.2.5.1 Analisis Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Pada penelitian kali ini penulis menggunakan rasio Biaya Operasional

terhadap Pendapatan Operasional (BOPO) untuk mengukur efisiensi kinerja

operasional bank pada Bank Mandiri Syariah KCP Braga Bandung.

BOPO itu sendiri terdiri dari Biaya Operasional dibagi Pendapatan

Operasional. Biaya Operasional tersebut terdiri atas seluru jumlah biaya usaha

jumlah pendapatan yang didapatkan oleh bank tersebut kecuali pendapatan

bunga(bagi hasil).

Adapun rumus yang digunakan untuk mengukur efisiensi kinerja

operasional bank pada penelitian kali ini adalah sebagai berikut:

= ���� � � ��

� � � � � �� %

Pada penelitian ini digunakan standar Bank Indonesia sebagai dasar

tingkat efisiensi sebuah bank yaitu dilihat dari prosentasi BOPO yang berkisar

antara 70%-80%.

3.2.5.2 Analisis Perkembangan/ Fluktuasi BOPO

Analisis Perkembangan/ Fluktuasi ini digunakan penulis untuk mengetahui

seberapa besar perkembangan efisiensi kinerja operasional bank pada Bank

Mandiri Syariah KCP Braga Bandung. Analisis ini bisa dilihat dari laba yang

didapatkan suatu bank atau pada penelitian kali ini merupakan perbandingan

antara Biaya Operasional dengan Pendapatan Operasional (BOPO). Adapun

rumus yang digunakan untuk menghitung perkembangan efisiensi kinerja

operasional bank pada penelitian kali ini adalah sebagai berikut

Penjelasan:

X = Perbandingan Biaya Operasional dengan Pendapatan Operasional

(BOPO) dalam persen

n = Tahun yang diteliti

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Dwi Tri Septiani

Tempat Tanggal Lahir : Bandung, 22 Desember 1992

Umur : 20 Tahun

Jenis Kelamin : Wanita

Agama : Islam

Negara : Indonesia

Alamat : Jl. Rajawali Timur no.158/26 Rt.09 Rw.03

Kel.Ciroyom Kec.Andir Bandung 40125

II. Pendidikan Formal

1. Taman Kanak-kanak Aissyah Tahun 1997.

2. Sekolah Dasar Swadaya Bandung Tahun 1998-2004.

3. Sekolah Menengah Pertama Negeri 41 Bandung Tahun 2004-2007.

4. Sekolah Menengah Kejuruan N. 13 Bandung Tahun 2007-2010.

5. Terdaftar sebagai mahasiswi Universitas Komputer Indonesia

Fakultas Ekonomi Program Diploma III (D3) Program Studi

Keuangan dan Perbankan Tahun 2010.

Bandung, September 2013 Yang bersangkutan,

Universitas Komputer Indonesia Bandung less than desirable customer of bank compare to convensional bank is an increase in the percentage of BOPO inefficiency categorized.

The purpose of this research is to investigate percentage measurement of BOPO from 2005 until 2012, the progress of BOPO to investigate the solution or constraints faced by Sharia Mandiri Bank in order to maintain the level efficiency of BOPO.

Research results show that the percentage of BOPO at Sharia Mandiri Bank KCP Braga Bandung tends to have increased percentage of BOPO. The percentage level of BOPO has increased caused by less of marketing strategic so it takes funds from the allowance for losses in last year and the goverment decision to give more flexibility conventional bank to open Sharia Unit Business to improve the quality of sharia banking in Indonesia.

Keyword : Efficiency, BOPO

I.Pendahuluan

1.1. Latar Belakang Penelitian

Menyadari bahwa pertumbuhan perbankan syariah nasional yang relatif cepat maka perbankan syariah harus memegang teguh prinsip syariah, prinsip kehati–hatian, memberikan manfaat bagi masyarakat dan mengembangkan sistem perbankan yang kompetitif. Untuk menciptakan hal–hal tersebut salah satu tugas berat bagi perbankan syariah yang harus sangat diperhatikan adalah dengan memperhatikan faktor efisiensi bank tersebut.

Menurut Hesty lestiawasti (2009;7) Penilaian efisiensi suatu bank bisa dilihat salah satunya dari perhitungan rasio efisiensi bank tersebut yang sering dikenal dengan istilah BOPO (Biaya Operasional/ Pendapatan Operasional).

Apabila melihat dari data diatas belum dapat disimpulkan faktor yang menyebabkan kurang optimalnya prosentase efisiensi kinerja pada PT. Bank Mandiri Syariah dari tahun 2005-2012, maka harus ada penelitian terlebih dahulu untuk mengetahui faktor yang menyebabkan hal tersebut. Maka dengan itu penulis mengambil judul “Analisis Efisiensi Kinerja Operasional Bank dengan Menggunakan Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Pada Bank Mandiri Syariah KCP Braga Bandung.”

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Permasalahan yang ada pada Bank Mandiri Syariah KCP Braga adalah (1) presentasi efisiensi kinerja pada Bank Mandiri Syariah KCP Braga belum pernah mencapai titik optimal ;(2) nilai prosentase efisiensi Bank Mandiri Syariah KCP Braga Bandung masih tergolong tinggi; (3) Variabel input yang ada tidak dialokasikan dalam variabel output secara optimal .

1.2.2. Rumusan Masalah

Maka dari itu, penulis akan merumuskan masalah–masalah yang akan dibahas, masalah–masalah tersebut diantaranya sebagai berikut:

1. Bagaimana mengukur efisiensi kinerja operasional bank dengan menggunakan rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Pada Bank Mandiri Syariah KCP Braga Bandung.

2. Seberapa besar perkembangan Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Menggunakan rasio pertumbuhan Pada Bank

Mandiri Syariah KCP Braga Bandung.

3. Apa yang menjadi kendala dan bagaimana solusi untuk mempertahankan efisiensi kinerja operasional bank Pada Bank Mandiri Syariah KCP Braga Bandung.

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari , mengumpulkan data dan mendapatkan informasi sebagai bahan dalam penelitian yang berhubungan dengan judul diatas yaitu “Analisis Efisiensi Kinerja Operasional Bank dengan Menggunakan Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Pada Bank Mandiri Syariah KCP Braga Bandung.”

1.3.2 Tujuan Penelitian

Tujuan penelitian ini antara lain sebagai berikut:

1. Mampu mengukur tingkat efisiensi kinerja operasional bank dengan menggunakan rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) pada Bank Mandiri Syariah KCP Braga Bandung.

2. Untuk mengetahui perkembangan efisiensi kinerja operasional bank dengan menggunakan rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO) pada Bank Mandiri Syariah KCP Braga Bandung.

3. Untuk mengetahui kendala beserta solusinya dalam mempertahankan efisiensi kinerja operasional bank Pada Bank Mandiri Syariah KCP Braga Bandung.

1.4. Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1.4.1 Kegunaan Praktis

a) Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan tolak ukur dan membantu bank untuk terus meningkatkan tingkat persentase efisiensi kinerja operasional bank.

1.4.2 Kegunaan Akademis

b) Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi masukan, referensi, dasar penelitian, dan pengetahuan bagi siapapun yang ingin melakukan penelitian dengan topik yang sama

II. KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Efisiensi

2.1.1.1 Pengertian Efisiensi

Pengertian efisiensi itu sendiri telah didefinisikan oleh banyak pakar ekonomi dan manajemen, salah satunya adalah pengertian Efisiensi menurut Iswardono dalam Ivan Gumilar dan Siti Komariah (2011;101): Efisiensi didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah yang dihasilkan dari satu input yang dipergunakan.

Endri (2008;123) mendefinisikan efisiensi sebagai berikut: Efisiensi merupakan salah satu parameter kinerja yang secara teoritis mendasari seluruh kinerja sebuah perusahaan dengan mengacu pada filosofi (kemampuan menghasilkan output yang optimal dengan inputnya yang ada, adalah merupakan ukuran kinerja yang diharapkan).

Sedangkan menurut Atmawardhana dalam Ivan Gumilar dan Siti Komariah (2011;101) terdapat 3 faktor yang menyebabkan efisiensi: (1) apabila dengan input yang sama dapat menghasilkan output yang lebih besar; (2) input yang lebih kecil mendapatkan hasil output yang sama; dan (3) dengan input yang lebih besar dapat menghasilkan output yang lebih besar lagi.

Dari pengertian diatas dapat disimpulkan bahwa efisiensi merupakan kemampuan perusahaan dalam menjalankan aktivitasnya untuk memperoleh hasil tertentu dengan menggunakan masukan (input yang serendah-rendahnya) untuk menghasilkan suatu keluaran (output), dan juga merupakan kemampuan untuk menyelesaikan suatu pekerjaan dengan benar.

Suatu pusat pertanggungjawaban dikatakan efisiensi jika pusat pertanggungjawaban tersebut :

1. Menggunakan sumber, atau biaya atau masukan lebih kecil untuk menghasilkan keluaran dalam jumlah yang sama.

2. Mengguanakan sumber, atau biaya, atau masukan yang sama untuk menghasilkan keluaran dalam jumlah yang lebih besar.

Menurut Berger dan Master dalam Endri (2008;123) Efisiensi industri perbankan dapat ditinjau dari sudut pandang mikro maupun makro.

Apabila dilihat dari sisi mikro, efisiensi dihubungkan dengan persaingan antar bank yang semakin ketat, apabila suatu bank mengalami ketidakefisiensian operasional secara terus menerus, maka secara lambat laun bank tersebut akan mengalami kebangkrutan atau bisa disebut juga diistilahkan likuidasi karena tersaingi oleh bank-bank yang mengalami tingkat efisien yang sangat baik.

harga (pricing) maupun dalam hal kualitas produk dan pelayanan. Hal-hal tersebut yang menyebabkan bank sulit mempertahankan nasabahnya dan menarik minat calon nasabahnya, sehingga input yang didapatkan menurun sedangkan output yang dibutuhkan lebih besar, maka bank tersebut memiliki kemungkinan untuk bangkrut atau dilikuidasi.

Sedangkan bank yang dikatakan efisien dilihat dari sisi Makro adalah bank yang mampu menjalankan fungsi intermediasi secara optimal melalui penyaluran kredit dengan biaya yang murah. Semakin banyak kredit yang disalurkan ke sektor riil, maka kegiatan investasi akan berkembang dan pertumbuhan ekonomi akan meningkat. Dengan tingkat efisiensi yang lebih tinggi, kinerja perbankan akan semakin lebih baik dalam mengalokasikan sumber daya keuangan, dan pada akhirnya dapat meningkatkan kegiatan investasi dan pertumbuhan ekonomi.

2.1.2 Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Menurut Slamet Riyadi (2006;159): BOPO adalah rasio perbandingan antara Biaya Operasional dengan Pendapatan Operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan.

Rumus:

BOPO = Biaya Operasional x 100% Pendapatan Operasional

Menurut Karyadi dalam Andi Arifin (2009;2) rasio ideal BOPO berkisar 70%-80%. Sehingga apabila prosentase BOPO melebihi 80% maka bank tersebut dikatakan inefisiensi. ketidakefisiensian bank tersebut dikarenakan karena Biaya Operasional yang sangat tinggi dan Pendapatan Operasional yang tidak cukup tinggi. Maka bank tersebut harus memperbaiki kinerja operasional bank agar menjadi efisien.

2.2 Kerangka Pemikiran

Efisiensi merupakan suatu parameter kinerja yang diukur melalui hasil variabel masukan atau input dan hasil variabel pengeluaran output. Suatu hasil kinerja dikatakan efisien apabila pengeluaran atau output yang optimal dengan input variabel yang sangat minimal. Efisiensi bagi sebuah bank merupakan aspek yang paling penting diperhatikan untuk mewujudkan kinerja keuangan yang sehat.

Pengukuran efisiensi kinerja bisa dilakukan dengan rasio efisiensi yaitu dengan menghitung rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), Berdasarkan ketentuan Bank Indonesia Bank dikategorikan inefisiensi jika Rasio BOPO mencapai nilai 80% atau lebih. Semakin kecil Rasio BOPO maka bank dinilai memiliki efisiensi kinerja operasional yang semakin tinggi. Rendahnya rasio BOPO berarti bank dapat menutup biaya operasional dengan pendapatan operasionalnya. Kinerja keuangan suatu bank dapat ditingkatkan salah satunya dengan memperbaiki operasional keuangan bank tersebut. Apabila operasional bank tersebut tidak efisien, artinya pendapatan atau input yang didapatkan bank tidak cukup besar untuk menutupi pengeluaran atau biaya-biaya/ beban-beban bank yang dibutuhkan.

mudharib. Berdasarkan uraian diatas maka dibuat skema kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

RASIO

KEUANGAN

BANK

BANK SYARIAH

RASIO PROFITABILITAS

(BOPO)

EFISIENSI

KINERJA

OPERASIONAL ANALISIS