Data Pribadi

Nama : Neng.Kurlelasari

Tempat, Tanggal /Lahir : Sumedang, 20 Januari 1991

Jenis Kelamin : Perempuan

Golongan Darah : B

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Jl.PLTA Parakan Kondang, Kec.Jatigede, Kab.Sumedang.

Nomor Tlp : 082117091999

1. Data Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1. SD SDN 1 Karedok, Sumedang 2001

2. SMP SMPN 1 Jatigede, Sumedang 2004

3. SMA SMK PGRI Dawuan, Majalengka 2009

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung 2013

2. Data Pendidikan Non Formal :

No. Keterangan Tempat Tahun

1. Kursus Komputer IEC 2007-2008

2. Brevet Tax Center Unikom 2011

3. Data Organisasi : Jenjang

Pendidikan Nama Organisasi Jabatan

SMP OSIS Anggota

SMA ROHIS Anggota

PENGARUH KEPEMILIKAN INSTITUSI TERHADAP NILAI PERUSAHAAN DAN KINERJA KEUANGAN INDUSTRI PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Effect On Value Of Corporate Ownership Institutions And Financial Performance Of The Banking Industry In Indonesia Stock Exchange

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syrat Dalam Menempuh Ujian Sarjana Ekonomi Program Studi Akuntansi

Oleh : Neng.Kurlelasari

21109154

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur penyusun panjatkan kehadirat Allah S.W.T yang telah memberikan nikmat dan karunia-Nya, Shalawat serta salam kepada baginda Rasulullah S.A.W, keluarga, sahabat, beserta seluruh umatnya yang setia sampai akhir zaman.

Tugas Usulan Penelitian, adalah merupakan unit tugas yang harus diikuti oleh setiap mahasiswa Ekonomi Akuntansi di Universitas Komputer Indonesia selain perkuliahan, praktikum, dan Tugas Akhir atau Skripsi (S1) dalam rangka membangun pengetahuan mahasiswa untuk lebih mengetahui, mendalami dan menerapkan ilmu yang diterima di bangku kuliah terhadap aplikasi dunia kerja. Penulis dapat menyelesaikan laporan kerja praktek yang berjudul “PENGARUH KEPEMILIKAN INSTITUSI TERHADAP NILAI PERUSAHAAN DAN

KINERJA KEUANGAN INDUSTRI PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA”.

Tersusunnya Laporan Usulan Penelitian ini tidak lepas dari bantuan semua pihak yang telah banyak membantu dalam menyelesaikan Laporan Usulan Penelitian ini, Dan ucapan terima kasih tak terhingga disampaikan terutama kepada Prof. Dr. Hj. Umi Narimawati, Dra., SE., M. Si. Dalam kesempatan ini Penulis juga mengucapkan banyak terima kasih kepada :

1. Dr.Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia. 2. Prof.Dr. Hj. Ernie Tisnawati Sule, SE., M.Si. selaku Dekan Fakultas Ekonomi. 3. Dr.Surtikanti S.E.,M.Si,Ak., selaku Ketua Program Studi Akuntansi Fakultas

vi

4. Wati Aris Astuti.S.E.,M.Si., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi.

5. Ayah dan Ibunda tercinta yang selama ini telah banyak memberikan dorongan

dan dukungannya baik berupa Do’a maupun dalam bentuk materi. Dan adikku

tersayang Fadil Yuanda.

6. Teman-temanku Mahasiswa Akuntansi UNIKOM yang tidak bisa penulis sebutkan satu persatu, atas kegembiraan dan kebersamaan yang pernah ada dan akan selalu terjalin. Serta Pihak-pihak lain yang tidak mungkin penulis sebutkan satu persatu, walaupun sangat membantu Penulis dalam menyelesaikan penyusunan Laporan Usulan Penelitian ini, semoga senantiasa mendapatkan pahala serta balasan dari Allah SWT.

Penulis menyadari sebagai manusia biasa, yang tidak luput dari kesalahan dan kehilafan begitupun dengan Laporan Usulan Penelitian ini yang jauh dari sempurna, untuk itu praktikan sangat mengharapkan sekali kritik-kritik dan saran yang sifatnya membangun demi kebaikan kita bersama’

Akhir kata dengan segala keiklasan hati mengucapkan terima kasih, semoga Laporan Usulan Penelitian ini dapat bermanfaat bagi semua pihak yang membutuhkannya dan menjadi amal sholeh bagi penyusunnya. Amin.

Bandung, 30 Juli 2013 Penulis

vii

DAFTAR ISI

ABSTRAK………..………..i

LEMBAR PENGESAHAN………..iii

LEMBAR PERNYATAAN KEASLIAN………iv

KATA PENGANTAR………. v

DAFTAR ISI………....vii

DAFTAR GAMBAR……….……..xi

DAFTAR TABEL .………...………..xii

DAFTAR LAMPIRAN………..….xiv

BAB I PENDAHULUAN 1.1 Latar Belakang penelitian ... 1

1.2 Identifikasi Masalah ... 12

1.3 Rumusan Masalah ... 13

1.4 Maksud dan Tujuan Penelitian ... 14

1.4.1 Maksud Penelitian ... 14

1.4.2 Tujuan Penelitian ... 14

1.4.3 Kegunaan Praktis ... 15

1.4.4 Kegunaan Akademis ... 15

1.5 Lokasi dan Waktu ... 16

1.5.1 Lokasi Penelitian ... 16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1Kajian Pustaka ... 17

2.1.1 Kepemilikan Institusi ... 17

2.1.1.1 Konsep Dasar Kepemilikan Institusi ... 20

2.1.1.1.1 Kepemilikan Menyebar ... 21

2.1.1.1.2 Kepemilikan Terkonsentrasi ... 21

2.1.1.2 Pengukuran Kepemilikan Institusi ... 23

2.1.2 Kinerja Keuangan Perusahaan ... 24

2.1.2.1 Pengertian Kinerja Keuangan ... 24

2.1.2.2 Manfaat Pengukuran Kinerja Keuangan Perusahaan... 26

2.1.2.3 Tujuan Penilaian Kinerja Keuangan Perusahaan ... 26

2.1.2.3 Pengukuran Kinerja Keuangan Perusahaan ... 28

2.1.3 Nilai Perusahaan ... 29

2.1.3.1 Konsep Dasar Nilai Perusahaan ... 29

2.1.3.2 Jenis Nilai Perusahaan ... 33

2.1.3.3 Pengukuran Nilai Perusahaan ... 33

2.1.3.4 Faktor yang Mempengaruhi Nilai Perusahaan ... 35

2.2 Kerangka Pemikiran ... 36

ix

2.2.2 Keterkaitan antara Kepemilikan Institusi dengan Nilai

Perusahaan ... 40

2.2.3 Keterkaitan antara Kinerja Keuangan dengan Nilai Perusahaan ... 41

2.2.4 Keterkaitan antara Kepemilikan Institusi dengan Kinerja Keuangan dan dengan Nilai Perusahaan ... 41

2.2.5 Hasil Penelitian Sebelumnya ... 42

2.3 Hipotesis ... 45

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 47

3.2 Metode Penelitian... 47

3.3 Oprasionalisasi Vaiabel ... 53

3.4 Sumber Data ... 55

3.5 Alat Ukur Penelitian ... 56

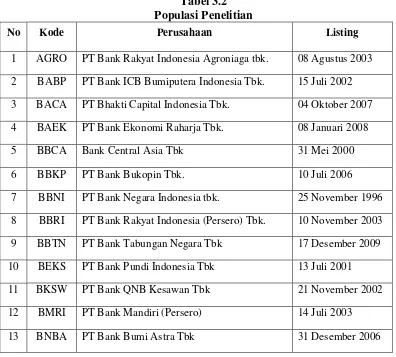

3.6 Populasi dan Penarikan Sample ... 57

3.7 Metode Pengumpulan Data ... 59

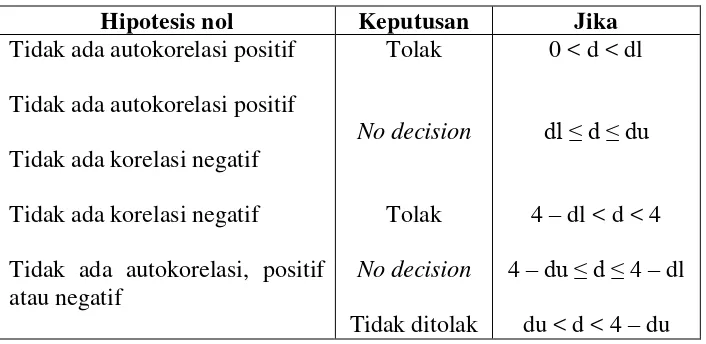

3.8 Metode Pengujian Data ... 60

BAB IV HSIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 76

4.1.1 Gambaran Umum Perusahaan ... 76

4.1.1.1 Sejarah Singkat Perusahaan ... 79

4.1.1.2 Struktur Organisasi ... 89

4.1.1.4 Aktivitas Perusahaan ... 103

4.1.2 Pengujian Alat Analisis ... 106

4.1.3 Analisis Deskriftif ... 111

4.1.3 Deskriftif kepemilikan institusi ... 112

4.1.3 Deskriftif Kinerja Keuangan ... 116

4.1.3 Deskriftif Nilai Perusahaan ... 120

4.1.4 Analisis Verifikatif ... 124

4.2 Pembahasan ... 136

BAB V OBJEK DAN METODE PENELITIAN 5.1 Kesimpulan ... 145

5.2 Saran ... 150

DAFTAR PUSTAKA ... 153

153

DAFTAR PUSTAKA

Adhitama, Wiwin dan Eko A. Sudaryono. 2005. Faktor-faktor yang mempengaruhi Frice Earning Ratio Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta. Jurnal Bisnis & Manajemen.

Brigham, E.F & Houston. 2011. Essensials of Financial Management. Thomson, US of Amerika. Terjemahan oleh Ali Akbar Yulianto. Penerbit Salemba Empat, Jakarta.

Carlson, S. J & Bathala, C. T. 1997. Ownership Differeneces and Firm’s Income Smoothing Behavior. Journal of Business and Accounting 24 (2), March, pp. 179-196.

Chandra, Teddy. 2008. Pengaruh Produktifitas Aktiva Terhadap Kinerja Keuangan dan Nilai Perusahaan. Teknologi dan Manajemen Informatika.

Darmawan, P. dan Rina Y. Asmara. 2008. Analisis Pengaruh Kinerja Keuangan ter aadap Kapitalisasi Pasar dan Nilai Perusahaan pada Perusahaan Retail di BEI. Jurnal Akuntansi Bisnis.

Fama, E. F. 1978. The Effect of a Firm’s Investment and Financing Decision on the Welfare of is Security Holders. American Economic Review 68.

Gujardi Damodar N. (2004). Basic Econometrics. Singapore. Mc Graw Hill.

Harahap, S. Syafri. 2009. Analisis Krisis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Herdiana, Cristian. 2007. Hubungan antara struktur kepemilikan, corvorate governance, dan nilai perusahaan yang go public di bursa efek Jakarta pada era globalisasi. JURNAL Ekonomi. Sekolah Tinggi Manajemen PPm, 7 November 2007.

Harjito, D. Agus & Martono. 2011. Manajemen Keuangan. Edisi Kedua. Cetakan pertama. Penerbit : Universitas Islam Indonesia. Yogyakarta.

Haruman, Tendi. 2008. Pengaruh struktur kepemilikan terhadap keputusan keuangan dan nilai perusahaan, survey pada perusahaan manufaktur di PT. Bursa Efek Indonesia. Finance and Banking Journal, Vol. 10 No. 2 Desember 2008. Hastuti, Theresia Dwi. 2005. Hubungan antara Good Corporate Governance dn

Struktur Kepemilikan dan Kinerja Keuangan. Jurnal Akuntansi dan Keuangan, Vol. 11, No. 1.

Imam Ghozali. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS.

Itturiga, F.J.L & Sanz J.A.R. 2000. Ownership Structure, corporate structure, Corporate Value, and Firm Inve Tment : A Spanish Firm Simulataneous Equation Analysis.Working Paper. 11-016. London Busines School.

Jensen, Michael C & Mecking, William, H. 2006 Theory of The Firm: Managerial Behavior, Agency and Ownership Structure. Journal of Financial Econpmics, Octover, 1976, Volume 3, No. 4, pp.305-360.

Lauterbach, Beni., Y. 2001. Long trem changes in voting power and controlling structure following the unification of dual class shares. Journal of Corporate Finance 12(2), 215-228.

Lubis, T. Aurora, U. Salim, Djumahir, M. Sudarma. 2011. Pengaruh Setruktur Kepemilikan Terhadap Kinerja Finansial dan Operasional, Keunggulan Daya Saing Berkelanjutan Berdasarkan Reputasi Ukuran Akuntansi, dan Kinerja Pasar (Studi pada BUMN Tbk). Jurnal Aplikasi Manajemen.

Lucyanda, Jurica dan Ditya Anggriawan 2011. Pengaruh Tingkat Kemahalan Harga Saham, Kinerja Keuangan Perusahaan dan Likuiditas Perdagangan Saham Terhadap keputusan Perusahaan Melakukan Stock Split. Jurnal Akuntansi. Mawardi, Wisnu. 2005. Analisis Faktor-faktor yang Mempengaruhi Kinerja

Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum dengan Total Asset Kurang Dari 1 Triliun). Jurnal Bisnis dan Strategi.

155

Moh Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Orniati, Yuli. 2009. Laporan Keuangan Sebagai Alat Untuk Menilai Kinerja Keuangan. Jurnal Ekonomi dan Bisnis.

Pujianti, Diyah & Erman Windar. 2009. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan Sebagai Variabel Intervening. Jurnal Ekonomi Bisnis & Akuntansi Ventura.

Safyaningsih, Sri & Hardiningsih, Pancawati. 2011. Struktur Kepemilikan, Kebijakan Deviden, Kebijakan Utang dan Nilai Perusahaan Ownership Structure, Dividend Policy And Debt Policy AndFirm Value Jurnal Dinamika Keuangan dan Perbankan., Mei 2011, Hal: 68-87, Vol.3, No.1.

Salvatore, Dominick. 2005. Managerial Economics = Ekonomi Manajerial Dalam Perekonomian Global, buku 1. Terjemahan. “ Dominick Salvatore “2005. Salemba Empat. Jakarta.

Sartono, Agus dan Mishabul Munir. 1997. Pengaruh Kategori Industri Terhadap Frice Earning Ratio dan Faktor-faktor Penentuannya. Jurnal Ekonomi dan Bisnis Indonesia.

Sarwono, Jonathan. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Graha Ilmu.

Shinta, Nendy Pramita & Ahmar, Nurmala. 2011. Eksplorasi Struktur Kepemilikan Saham Publik di Indonesia Tahun 2004-2008. The Indonesian Accounting Review, Volume 1, No.2, July 2011, Pages 145-154.

Shleifer, Anderi & Robert W. Vishny. 2002. A Survey of Corporate Governance. Journal of Finance, Vol. 52. Issue 2, No. 2. (June, 1997) pp737-783.

Siregar, Silvia Veronica N.P & Utama, Siddharta. 2005. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Peraktik Corporate Governance Terhadap Pengelolaan Laba (Earning Management). Jurnal Akuntansi Vol. VIII, No.2.

Slovin, Myron B & Merien E. Sushka. 1993. Ownership Concentration, Corporte Control Activity, and Firm Value. The Journal of Finance, Vol. XLVII, No.4, September, pp 1293-1321.

Sugiyono. 2009. Statistika untuk Penelitian. Bandung: Alfabeta.

Sujoko. 2006. Pengaruh Struktur Kepemilikan, Strategi Diversifikasi, Leverage, Faktor Interen dan Faktor eksteren Terhadap Nilai Perusahaan. Ekuitas.

Tarjo. 2008. “Pengaruh Konsentrasi Kepemilikan Institusiona dan Leverage Terhadap Manajemen Laba, Nilai Pemegang saham serta Cost of Equity Capital”. Simposium Nasioanal Akuntansi XI. Pontianak.

Ulupui. 2007. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap return saham. Jurnal Akuntansi dan Bisnis. Vol.2 No.1. Januari.

Umi, Narimawati. 2010. Penulisan Karya Ilmiah Panduan Awal Menyusun Skripsi dan Tugas Akhir Fakultas Ekonomi Unikom. Genesis, Bekasi.

Wilid, Subramanyamm Halsey. 2005. Analisis Laporan Keuangan (Edisi Bahasa Inggris: Financial Statetmen Analysis). Salemba Empat.

Usman, Bahtiar. 2003. Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Bank-bank di Indonesia. Media Riset Bisnis dan Manajemen. Wright, P., dan S. P. Ferris.1997. Agency Conflict dan Corporate Strategy: The

Effect of Disvestment on Corvorate Value. Strategic Management Journal. Yuningsih, Ni wayan & Wirakusuma, Made Gede. 2007. Pengaruh Kinerja Keuangan

terhadap Nilai Perusahaan dengan menggunakan Corporate Social Responsibility dan good Corporate Governance sebagai Variabel Pemoderasi. Jurnal Akuntansi. Universitas Udayana.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam perkembangannya, Industri perbankan membutuhkan dana yang sangat besar. Para pelaku perbankan berpendapat bahwa kekurangan dana tersebut menjadikan go public sebagai pilihan terbaik, menghimpun dana masyarakat dari penjualan saham di bursa efek (Adihitama dan Sudaryono, 2005).

Adanya kepemilikan oleh investor, akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen (Pujianti dan Widanar, 2009). Manajemen akan semakin hati-hati dalam melakukan peminjaman, sebab jumlah utang yang terlalu tinggi akan menimbulkan resiko financial distress sehingga nilai perusahaan akan menurun (Sujoko, 2006). Sehingga bisa dikatakan struktur kepemilikan dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu memaksimalakan nilai perusahaan, hal ini disebabkan karna adanya control yang mereka miliki ( Pujianti dan Widanar, 2009).

kekayaan pemilik saham melalui peningkatkan nilai perusahaan (Brigham & Houston, 2006).

Salah satu tujuan penting pendirian suatu perusahaan adalah untuk meningkatkan kesejahteraan pemiliknya atau pemegang saham, atau memaksimalkan kekayaan pemegang saham melalui peningkatkan nilai perusahaan. Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba yang di targetkan. Melalui laba yang diperoleh perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan hidupnya. (Brigham dan Houston, 2001)

Sebuah perusahaan didirikan harus dengan tujuan yang jelas. Ada berbagai tujuan didirikannya sebuah perusahaan, tergantung pada orientasinya. Harjito dan Martono (2005) menyatakan tujuan didirikannya perusahaan ada 3, yaitu yang pertama adalah untuk mencapai keuntungan maksimal; kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham; ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya.Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham meningkat.

3

semua kesempatan dalam hal manajer ingin memanfaatkan secara penuh dalam semua kesempatan yang ada untuk menilai saham atau sekuritas.

Menurut Djohanputra (2004:34) “Nilai Perusahaan didasarkan atas arus

kas oprasinya. Nilai perusahaan berarti nilai jual perusahaan atau nilai tambah bagi pemegang saham”. Dengan demikian ketika ingin memaksimumkan nilai perusahaan, berarti manajemen perlu memproyeksi arus kas perusahaan agar selalu sehat dari waktu ke waktu. Hal ini berarti nilai perusahaan dapat dilihat dari kesehatan arus kas operasionalnya dan harga yang pantas dibayar oleh pembeli apabila perusahaan dijual.

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para professional. Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang dikeluarkanoleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah kemampuan perusahaan membayar dividen. (Matono dan Agus Harjito, 2005:3)

Semakin tinggi kepemilikan institusional maka akan mengurangi perilaku opportunistic manajer yang dapat mengurangi agency cost yang diharapkan akan meningkatkan nilai perusahaan (Wahyudi dan Pawestri, 2006). Menurut Shleifer dan Vishny (dalam Tendi Haruman, 2008), jumlah pemegang saham yang besar (large shareholders) mempunyai arti penting dalam memonitor perilaku manajer dalam perusahaan. Dengan adanya konsentrasi kepemilikan, maka para pemegang saham besar seperti kepemilikan oleh institusional akan dapat memonitor tim manajemen secara lebih efektif dan nantinya dapat meningkatkan nilai perusahaan. Tingginya kepemilikan oleh institusi akan meningkatkan pengawasan terhadap perusahaan. Pengawasan yang tinggi ini akan meminimalisasi tingkat penyelewengan-penyelewengan yang dilakukan oleh pihak manajemen yang akan menurunkan nilai perusahaan. Selain itu, pemilik institusional akan berusaha melakukan usaha-usaha positif guna meningkatkan nilai perusahaan miliknya. Hal ini konsisten dengan Lins (2002) yang menyatakan bahwa konsentrasi kepemilikan pada pihak luar perusahaan berpengaruh positif terhadap nilai perusahaan.

5

shareholders (controlling) terhadap minority shareholders. Hal ini akan mempengaruhi persepsi investor terhadap perusahaan tersebut.

Kepemilikan saham merupakan suatu daftar yang menunjukan besarnya tingkat persentase kepemilikan yang berbeda dari para investor pada suatu perusahaan dimana para pemilik saham tersebut memiliki hak yang pantas dipertimbangkan dalam litratur perusahaan. Salah satu karakteristik struktur kepemilikan adalah konsentrasi kepemilikan yang terbagi dalam dua bentuk kepemilikan initusi, yaitu kepemilikan terkonsentrasi (intitusi) dan kepemilikan menyebar (public) menurut Dallas, 2004 dalam Shinta & Ahmar (2011)

Siregar dan Utama (2006) menyatakan bahwa jika pengelolaan laba dilakukan dengan efisien maka kepemilikan institusional yang tinggi akan meningkatkan pengelolaan laba (berhubungan positif), tetapi jika pengelolaan laba yang dilakukan perusahaan bersifat oportunis maka kepemilikan institusional yang tinggi akan mengurangi pengelolaan laba (berhubungan negatif).

Menurut Eddy Sukarno (2000:111), “Kinerja adalah gambaran mengenai

tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi. Adapun dalam pencapaian tujuan tersebut, setiap perusahaan berusaha untuk meningkatkan nilai perusahaan demi kelangsungan hidup perusahaan”.

salah satunya adalah pengembalian atas total aktiva / return on asset (Manduh, 2004:36).

Penelitian Wahyuni (2005) yang menunjukkan bahwa rasio profitabilitas berpengaruh secara signifikan terhadap harga saham. Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap prusahaan dimanapun, karna kinerja keuangan merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber daya.

Menurut Sucipto (2003) penilaian kinerja keuangan dimanfaatkan oleh manajemen untuk mengetahui tigkat profitabilitas, mengetahui tigkat likuiditas, mengetahui tigkat solvabilitas dan untuk mengetahui tigkat stabilitas.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan focus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karna laba perusahaan selai indicator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukan prospek perusahaan di masa yang akan dating (Sofyaningsih dan Hardiningsih, 2011). Dengan adanya konsentrasi kepemilikan, maka para pemegang saham besar seperti institusional investor akan dapat memonitor tim manajemen secara efektif dan dapat meningkatkan nilai perusahaan jika terjadi takeover (Haruman, 2008).

7

Hasil-hasil tersebut menunjukan pentingnya faktor kinerja keuangan dalam memaksimalkan kesejahtraan pemilik saham melalui nilai perusahaan yang tercipta.

Penggunaan informasi keuangan yang disediakan sebuah perusahaan biasanya analis atau investor akan menghitung rasio-rasio keuangannya yang mencakup rasio likuiditas, leverage, aktivitas dan profitabilitas perusahaan untuk dasar pertimbangan dalam keputusan investasi. Dalam penelitian ini menggunakan rasio likuiditas, leverage dan profitabilitas (Riyanto, 2001).

La Porta et al. (1999) yang menyatakan bahwa kepemilikan saham di negara yang tidak terdapat kepemilikan terkonsentrasi (Amerika Serikat, Inggris, Jepang) maksimal 20%, sehingga konsentrasi kepemilikan institusional minimal 20%. Manajemen laba yang dimaksud dalam penelitian ini adalah suatu tindakan manajemen yang menyimpang dari aktivitas operasi normal dengan tujuan utama untuk menemukan target laba yang diharapkan (Roychowdhury, 2005).

persentase kepemilikan institusi. Nilai rata-rata pertumbuhan kepemilikan intitusi selama tahun 2004-2008 sebesar 1.38%(Shinta & Ahmar,2011). Sedangkan secara rata-rata kepemilikan intitusi yang dimiliki oleh perusahaan-perusahaan di Indonesia sebesar 63,50%. Kepemilikan intitusi yang sangat besar ini menjadikannya sebagai kelompok saham pengendali.

Menurut Herdinata (2008) bahwa pwerusahaan di Indonesia memiliki karakteristik yang tidak berbeda dengan perusahaan di Asia pada umumnya, yaitu perusahaan dimiliki dan dikontrol oleh intitusi atau keluar

Banyaknya perusahaan dalam industri, serta kondisi perekonomian saat ini telah menciptakan suatu persaingan yang ketat antar perusahaan manufaktur.Persaingan dalam industri manufaktur membuat setiap perusahaan semakin meningkatkan kinerja agar tujuannya dapat tetap tercapai. Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan.

Struktur Kepemilikan dapat dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan, hal ini disebabkan oleh karna adanya kontrol yang mereka miliki (Pujianti dan Widanar, 2009).

9

perusahaan. Dengan demikian, struktur kepemilikan perusahaan pun akan mempengaruhi keputusan keuangan (Haruman, 2008). Kinerja keuangan perusahaan merupakan hasil dari keputusan dalam bidang keuangan (Lucyanda dan Anggriawan, 2011). Pengukuran kinerja keuanganumumnya dilakukan dengan menganalisis laporan keuangan seperti rasio profitabilitas (Ekaningsih, 2011), yang termasuk kedalam rasio profitabilitas salah satunya adalah pengembalian atas total aktiva / return on asset (manduh, 2004:36).

Menurut Jensen & Macking (2006), Kepemilikan Manajerial dan kepemilikan Institusi adalah dua mekenisme Corporate Governance utama yang membantu mengendalikan masalah keagenan. Dengan demikian, komposisi kepemilikan institusi akan berpengaruh pada pengendalian perusahaan sehingga berdampak pada nilai perusahaan.

Sujoko & Soebiantoro (2007) menyatakan bahwa kepemilikan institusi mempunyai pengaruh negatif dan signifikann terhadap nilai perusahaan.

Masalah-masalah Kepemilikan Institusi muncul karena terjadinya pemisahaan antara kepemilikan di pihak principal dan pengendalian di pihak agent (La Porta., et al, 1999). Semakin besar kepemilikan saham oleh manajer dalam perusahaan, semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan.

ini akan meningkatkan pula nilai perusahaan bank tersebut, peningkatan nilai perusahaan ini digambarkan dengan rasio harga laba. Sehingga semakin tinggi kinerja keuangan (pengembalian atas total aktiva) maka semakin tinggi nilai perusahaan (rasio harga laba).

Tabel 1.1

Kepemilikan Institusi, Kinerja Keuangan Dan Nilai Perusahaan Per Perusahaan Tahun 2009-2010

Sumber : IDX, LKT (Dimodivikasi)

11

diukur dengan ROE (Return on Equity). Menurunnya ROE dari tahun 2009-2010 pada perusahaan BACA, BAEK, BEKS, BKSW, BNBA dan BSWD dikarnakan laba yang didapat menurun, sehingga labanya kecil sedngkan modal besar sehingga mengakibatkan hasil ROE nya kecil.

Berdasarkan Tabel I.I diatas dapat dilihat persentase kepemilikan institusi nya lebih dari 20%, namun tringginya kepemilikan institusi di perusahaan Industri Perbankan yang terdaftar di BEI tidak diikuti dengan peningkatan nilai

perusahaan pada tahun 2009-2010 yang diukur dengan PBV (Price Book Value). Menurunnya PBV dari tahun 2009-2010 Pada perusahaan BAEK, BBRI dan BSWD dikarnakan harga saham perusahaan semakin menurun yang kemudian megakibatkan pendapatan perlembar saham meningkat, karna dengan menurunnya harga saham dipasaran sehingga banyak investor yang membeli saham. Dan harga saham yang menurun sedangkan nilai buku perlembar sahamnya meningkat sehingga menyebabkan PBV nya semakin kecil.

Berdasarkan Tabel diatas dapat dilihat persentase rasio pengembalian untuk aktiva (Return On Equity) dan Nilai Perusahaan yang diukur dengan PBV (Price Book Value) ini sendiri merupakan suatu ukuran dari kemampuan perusahaan dalam memperoleh laba dengan memanfaataatkan aktiva yang dimilikinya. Data diatas menunjukan peningkatan Rasio Industri Perbankan yang terdaftar di BEI pada Tahun 2009-2010 tidak diikuti dengan peningkatan nilai perusahaan yang diukur dengan PBV (Price Book Value).

on Aset (ROA) atau Kinerja Keuangan Tersebut dari tahun ketahun mengalami kenaikan sedangkan Price Earning Ratio (PER) atau Nilai Perusahaannya Menurun selama priode 2009-2010.(Yinylia Rusli, Vibiznews : IDX Stock)

Berdasarkan uraian di atas maka peneliti tertarik untuk mengambil judul “Pengaruh Kepemilikan Institusi terhadap Nilai Perusahaan dan Kinerja

Keuangan Industri Perbankan Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, penulis mengidentifikasi masalah antara lain sebagai berikut:

1. Kepemilikan institusi, kinerja keuangan dan nilai perusahaan Industri perbankan yang terdaftar di Bursa Efek Indonesia (BEI) masih belum stabil dan kurang efektif.

2. Kepemilikan Institusi yang lebih dari 20 % ternyata tidak diikuti oleh Kinerja Keuangan perusahaan Industri perbankan yang terdaftar di Bursa Efek Indonesia

3. Kepemilikan Institusi yang lebih dari 20 % ternyata tidak diikuti oleh Nilai Perusahaan Industri perbankan yang terdaftar di Bursa Efek Indonesia, bahkan cenderung menurun.

13

5. Kepemilikan Institusi yang lebih dari 20 % dan kinerja keuangan yang meningkat dari tahun ke tahun ternyata tidak diikuti oleh peningkatan nilai perusahaan Industri perbankan yang terdaftar di Bursa Efek Indonesia.

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, timbul beberapa pertanyaan yang merupakan rumusan masalah dari penelitian ini, yaitu :

1. Bagaimana kepemilikan institusi, kinerja keuangan, dan nilai perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

2. Apakah kepemilikan institusi berpengaruh signifikan terhadap kinerja keuangan perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

3. Apakah kepemilikan institusi berpengaruh signifikan terhadap nilai perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

4. Apakah kinerja keuangan berpengaruh signifikan terhadap nilai Perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini semata-mata adalah untuk memenuhi salah satu tugas Usulan Penelitian. Dan untuk memperoleh data dan informasi mengenai, Kepemilikan Intitusi, Kinerja Keuangan, dan Nilai Perusahaan.

1.4.2Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah sebagai berikut :

1. Mengetahui kepemilikan institusi, kinerja keuangan, dan nilai perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

2. Mengetahui apakah kepemilikan institusi berpengaruh terhadap kinerja keuangan perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

3. Mengetahui Apakah kepemilikan institusi berpengaruh terhadap nilai perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

4. Mengetahui Apakah kinerja keuangan berpengaruh terhadap nilai Perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

15

1.4.3 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan tambahan informasi mengenai Pengaruh Kepemilikan Institusi Dan Kinerja Keuangan Terhadap Nilai Perusahaan pada Perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

1.4.4 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, dan juga memperoleh gambaran langsung mengenai Pengaruh Kepemilikan Intitusi dan Kinerja Keuangan Terhadap Nilai Perusahaan pada Perusahaanm Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

2. Bagi Intansi

`Penelitian ini diharapkan mendapatkan pandangan dari sisi akademis mengenai Pengaruh Kepemilikan Intitusi dan Kinerja Keuangan Terhadap Nilai Perusahaan pada Perusahaan Industri Perbankan yang Tardaftar di Bursa Efek Indonesia (BEI).

3. Bagi peneliti lain

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melaksanakan penelitian pada Perusahaan Industri perbankan yang sudah terdaptar di Bursa Efek Indonesia (BEI), dengan mengolah data sekunder yang berbentuk dokumentasi yaitu laporan keuangan yang didapat dari Bursa Epek Indonesia yang bertempat di Jl.Peteran No.10, Bandung.

17

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

Permasalahan dalam penelitian ini dikaji dengan menggunakan pendekatan ilmu Ekonomi, Terutama ilmu Akuntansi yang memfokuskan pada Akuntansi keuangan. Mengingat permasalahan yang dikaji berkaitan dengan Struktur Kepemilikan, Kinerja keuangan dan Nilai Perusahaan , teori atau model yang mendasarinya dapat diuraikan sebagai berikut :

2.1.1 Kepemilikan Institusi

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo, 2008). Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer.

18

insentif untuk memantau pengambilan keputusan perusahaan. Begitu pula penelitian Wening (2009) Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Proporsi jumlah kepemilikan manajerial dalam perusahaan dapat mengindikasikan ada kesamaan kepentingan antara manajemen dengan pemegang saham (Faisal, 2005). Sedangkan pemegang saham institusional memiliki keahlian yang lebih dibandingkan dengan investor individu, terutama pemegang saham institusional mayoritas atau diatas 5%. Pemegang saham institusional besar diasumsikan memiliki orientasi investasi jangka panjang.

Kepemilikan institusional umumnya bertindak sebagai pihak yang memonitor perusahaan (Faisal, 2005). Wahyudi dan Pawestri (2006) yang menguji pengaruh struktur kepemilikan terhadap nilai perusahaan dengan keputusan keuangan sebagai variabel intervening menemukan bahwa struktur kepemilikan manajerial akan mensejajarkan kepentingan manajer dan pemegang saham, sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah. Tetapi penelitian ini tidak menemukan adanya pengaruh struktur kepemilikan institusional terhadap keputusan keuangan maupun nilai perusahaan.

Ada beberapa pengertian kepemilikan institusional yang diuraikan oleh beberapa peneliti, yaitu antara lain :

“Fruest dan Kang (2000) Kepemilikan institusional dapat diartikan

19

Tingginya kepemilikan oleh institusi akan meningkatkan pengawasan terhadap perusahaan”.

“Wahidahwati (2002) menyatakan bahwa kepemilikan institusional

merupakan persentase saham yang dimiliki oleh pihak institusi perusahaan pada akhir tahun”.

“Menurut faisal (2003) Kepemilikan institusional merupakan pihak yang

memonitor perusahaan. Dengan kepemilikan institusi yang besar (lebih dari 5%) mengidentifikasikan kemampuannya untuk memonitor manajemen lebih besar”.

Artinya semakin besar kepemilikan institusi maka semakin efisiensi pemanfaatan aktiva perusahaan sehingga dapat mencegah tindakan pemborosan yang dilakukan manajemen dan pada akhirnya akan meningkatkan nilai perusahaan.

Marcus, Kane and Bodie (2006:9) menyatakan bahwa seluruh pemegang saham mungkin sepakat bahwa manajemen perusahaan harus memilih strategi yang dapat meningkatkan nilai saham mereka. Kebijakan tersebut akan membuat kekayaan para pemegang saham bertambah dan memungkinkan mereka untuk mencapai tujuan pribadi mereka, dengan adanya kepemilikan institusional didalamnya dapat memonitor perusahaan.

20

sharhorder) dan kepemilikan publik (minority sharhorder) (Asia Development Bank, 2000 dalam Husnan ,2002)

Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun (Shien, et.al. 2006) dalam Winanda (2009). Menurut Wening (2007), kepemilikan institusional merupakan salah satu faktor yang dapat mempengaruhi kinerja perusahaan. Adanya kepemilikan oleh investor institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen.

2.1.1.1 Konsep Dasar Kepemilikan Institusi

21

hak voting yang dimiliki manajer (Gunarsih, 2004). Adanya pengawasan yang optimal terhadap kinerja manajer maka akan lebih berhati-hati dalam mengambil keputusan. Masalah corporate governance merupakan masalah yang timbul sebagai akibat pihak-pihak yang terlibat dalam perusahaan mempunyai kepentingan yang berbeda-beda. Perbedaan tersebut antara lain karena karakteristik kepemilikan dalam perusahaan, seperti:

2.1.1.1.1 Kepemilikan Menyebar.

Ditemukan bahwa perusahaan yang kepemilikannya lebih menyebar memberikan imbalan yang lebih besar kepada pihak manajemen daripada perusahaan yang kepemilikannya lebih terkonsentrasi (Gilberg dan Idson,1995).

2.1.1.1.2 Kepemilikan Terkonsentrasi.

Dalam tipe kepemilikan seperti ini timbul dua kelompok pemegang saham, yaitu controlling interest (kepemilikan saham pengendalian) dan minorit interest (kepemilikan saham minoritas) (shareholders).

22

“Kepemilikan saham dikatakan terkonsentrasi jika sebagian besar saham

dimiliki oleh sebagian kecil individu atau kelompok., sehingga pemilik saham tersebut memiliki jumlah saham yang relative dominan dibandingkan dengan yang lainnya. Kepemilikan saham dinyatakan menyebar secara relative merata ke publik, tidak ada yang memiliki saham dalam jumlah sangat besar dibandingkan dengan yang lainnya”.

Kepemilikan Intitusi yang relatif besar dalam perusahaan mungkin akan mempercepat manajemen perusahaan untuk menyajikan pengungkapan secara sukarela. Intitusi dengan investasi yang substansial pada saham perusahaan memperoleh insentif yang besar untuk secara aktif memonitor dan mempengaruhi tindakan agent seperti mengurangi fleksibilitas manajer melakukan abnormal accunting accrual. Sesuai yang dinyatakan oleh Sheifer & Vishny (2002), yang menyatakan bahwa kepemilikan intitusi sangat berpern dalam fungsi (controling)

23

masing-masing pihak tersebut akan selalu berusaha untuk memaksimalkan fungsi utilitasnya (Jensen & Mecking, 1976).

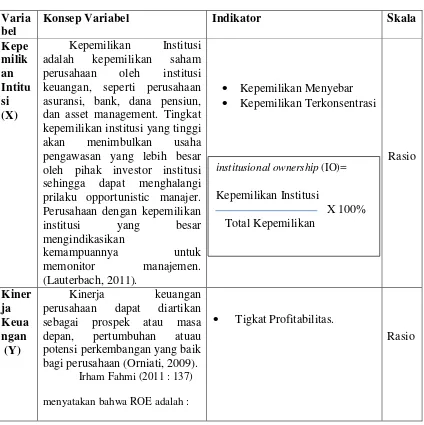

2.1.1.2 Pengukuran Kepemilikan Institusi

Kepemilikan Institusi adalah kepemilikan saham perusahaan oleh institusi keuangan, seperti perusahaan asuransi, bank, dana pensiun, dan asset management. Tingkat kepemilikan institusi yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusi sehingga dapat menghalangi prilaku opportunistic manajer. Perusahaan dengan kepemilikan institusi yang besar mengindikasikan kemampuannya untuk memonitor manajemen. (Lauterbach, 2011). Secara eksplisit dapat dinyatakan bahwa karakteristik yang umum pada suatu kepemilikan institusi dapat mempengaruhi pencapaian tujuan perusahaan dan berarti pula mempengaruhi penilaian perusahaan. Dalam penelitian ini, penulis khusus menganalisis mengenai kepemilikan institusi dengan mekanisme internal spesifik perusahaan yang terdiri dari kepemilikan institusi (institusional ownership).

Pemilik saham institusi memiliki keahlian yang lebih dibandingkan dengan investor individu, terutama pemilik saham institusi mayoritas atau diatas 50% pemilik saham institusi besar diasumsikan memiliki orientasi investasi jangka panjang. Kepemilikan institusi umumnya bertindak sebagai pihak yang memonitor perusahaan. Keberadaan investor intitusi dapat menunjukan pengaruh

Kepemilikan institusi

24

yang kuat yang dapat digunakan untuk memonitor manjaemen perusahaan. Pengaruh investor institusi terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelesaikan kepentingan manjemen dengan para pemilik saham.

Kepemilikan institusi erat hubungannya dengan konflik keagenan, konflik yang dominan terjadi dengan manajer dengn pemilik saham atau minority shareholders dengan majority shareholders. Permasalahan utama adalah mengenai kepemilikan institusi. Kepemilikan institusi dipercaya memiliki kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya dapat mempengaruhi kinerja perusahaan. Kepemilikan institusi merupakan jenis institusi atu perusahaan yng memegang saham terbesar dalam perusahaan. Secara spesifik kategori kepemilikan institusi meliputi kepemilikan institusi institusi, Kepemilikan Publik.

2.1.2 Kinerja Keuangan Perusahaan (Corporate Finance Performance) 2.1.2.1 Pengertian Kinerja Keuangan

Menurut Irham Fahmi (2011 : 239) menyatakan bahwa kinerja keuangan adalah :

“Suatu analisis yang dilakukan untuk melihat sejauh mana suatu

25

Rasio keuangan yang dihitung dari laporan keuangan perusahaan pada satu tahun saja tidak akan memberikan informasi memadai. Untuk memperoleh informasi yang lebih banyak, analisis keuangan dapat melakukan analisis dengan cara cross-section, yaitu membandingkan rasio keuangan suatu perusahaan dengan rasio keuangan perusahaan lain atau industri pada satu periode waktu yang sama, dan time series, yaitu membandingkan atau mengevaluasi kecenderungan (trend) rasio keuangan suatu perusahaan dari waktu kewaktu (I Made Sudana ; 2011 : 23).

Adapun rasio keuangan yang populer dan sering digunakan dalam perusahaan adalah :

1.) Rasio likuiditas adalah menggambarkan kemampuan perusahaan menyelesaikan semua kebutuhan jangka pendek.

2.) Rasio Solvabilitas/leverage adalah kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik dalam jangka pendek maupun jangka panjang 3.) Rasio Rentabilitas/profitabilitas yaitu kemampuan perusahaan mendapatkan

laba melalui sumber yang ada, penjualan dan kegiatan lainnya.

4.) Rasio aktivitas yaitu untuk mengetahui aktivitas perusahaan dalam menjalankan operasinya baik dalam penjualan dan kegiatan lainnya.

5.) Rasio pasar yaitu mengukur pengakuan pasar terhadap kondisi keuangan yang dicapai oleh perusahaan.

26

2.1.2.2 Manfaat Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan banyak memberikan manfaat bagi perusahaan seperti merumuskan, melaksanakan dan mengadakan penelitian terhadap kebijaksanaan-kebijaksanaan yang dianggap perlu, menilai keadaan atau posisi keuangan dan hasil operasi perusahaan. Menurut mulyadi (2006:416), pengukuran kinerja keuangan dimanfaatkan oleh manajemen untuk :

a.) Mengelola operasi secara efektif dan efisien melalui pemotivasian karyawan secara umum.

b.) Membantu pengambilan keputusan yang bersangkutan seperti : promosi, transfer, dan pemberhentiaan.

c.) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d.) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e.) Menyediakan suatu dasar bagi distribusi penghargaan.

Manfaat yang ditimbulkan dari adanya pengukuran kinerja keuangan perusahaan sangat tergantung dari pengelolaan perusahaan itu sendiri, manajemen harus menetapkan sasaran yang akan dicapai di masa yang akan datang dalam proses yang dosebut perencanaa.

2.1.2.4 Tujuan Penilaian Kinerja

27

mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Secara umum, tujuan suatu perusahaan untuk mengadakan evaluasi kinerja adalah :

1) Menetapkan kontribusi masing-masing divisi atas perusahaan secara keseluruhan maupun atas kontribusi dari masing-masing sub divisi, misalnya jenis produk, daerah pemasaran, golongan pelanggan dari suatu divisi (evaluasi ekonomi maupun evaliasi segmen).

2) Memberikan dasar untuk mengevaluasi kualitas kinerja masing-masing manajer divisi maupun kantor cabang (evaluasi manjerial).

3) Memutuskan para manajer divisi maupun kantor cabang supaya konsisten mengoperasikan divisi maupun kantor cabang, sehingga sesuai dengan tujuan pokok perusahaan (evaluasi perusahaan)

Menurut Mulyadi (2001; 416), penilaian kinerja mempunyai manfaat bagi manajemen, yaitu ;

1) Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian.

28

4) Menyediakan umpan bagi karyawan mengenai bagaimana atasan mereka menilai kerja mereka.

5) Menyediakan suatu dasar bagi distribusi penghargaan. 2.1.2.2 Pengukuran Kinerja Keuangan

Pengukuran kinerja meliputi proses perencanaan, pengendalian, dan proses transaksional bagi kalangan perusahaan sekuritas, fund manager (pengelola dana), eksekutif perusahaan, pemilik, pelaku bursa, kreditur serta stakeholder lainnya. Penilaiaan kinerja perusahaan oleh stakeholder digunakan sebagai salah satu dasar pengambilan keputusan yang berhubungan dengan kepentingan mereka terhadap perusahaan.

Menurut Irham Fahmi (2010: 66) pengukuran kinerja keuangan bertujuan untuk :

a. Memberikan informasi yang berguna dalam membuat keputusan penting mengenai asset yang digunakan dan untuk memacu para manajer untuk membuat keputusan yang menyalurkan kepentingan perusahaan.

b. Mengukur kinerja unit usaha sebagai suatu entiras usaha.

29

usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba dilain pihak (Bambang Riyanto, 2001:44).

Menurut Irham Fahmi (2011 : 137) menyatakan bahwa ROE adalah : “rasio return on equity (ROE) disebut juga dengan laba atas equity. Rasio

ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekiutas.”

Adapun rumus return on equity (ROE) menurut Irham Fahmi (2011 : 137) adalah sebagai berikut :

Kesimpulan dari pengertian ROE adalah untuk mengetahui sejauhmana investasi yang akan dilakukan investor disuatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan oleh investor, yaitu dengan menggunakan rasio return on equity (ROE).

2.1.3 Nilai Perusahaan (Firm Value)

2.1.3.1 Konsep Dasar Nilai Perusahaan

30

“Nilai Perusahaan merupakan harga yang tersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan”.

Sedang pengertian nilai perusahaan menurut Agus Sartono (2008 : 478) menyatakan bahwa :

“ Nilai Perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang

sedang beroperasi”.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran atau memaksimumkan kekayaan pemilik saham (Gitman, LJ, 2003). Nilai perusahaan adalah perkalian harga saham dengan jumlah saham. Weston & Copeland (2002) menyatakan, nilai saham dijadikan indeks yang tepat mengukur efektifitas nilai perusahaan. Brealey & Myers (2001) menyatakan, Harga pasar saham perusahaan mencerminkan nilai perusahaan yang ditetapkan pelaku pasar. Brigham & Hauston (2006) menyatakan, tujuan utama perusahaan adalah memaksimumkan kekayaan pemilik saham.

31

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan di pasar (Fakhruddin & Hadianto, 2001). Nilai perusahaan yang tinggi membuat investor percaya atas prospek perusahaan ke depan. Hal itu juga menjadi keinginan pemilik saham (investor) sebab mengindikasikan kemakmuran pemilik saham (Soliha & Taswan, 2002).

Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah kemampuan perusahaan membayar dividen. (Harjito, A., & Martono, 2005:3). Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya bila jika dividen yang dibayarkan kecil maka harga saham perusahaan tersebut juga rendah. Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan. (Harjito, A., & Martono. 2005:3)

32

maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemilik saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Nilai perusahaan yang juga merupakan nilai pemilik saham mencerminkan ukuran reaksi pasar saham terhadap perusahaan. Semakin besar nilai perusahaan yang juga nilai pemilik saham mencerminkan publik telah menilai harga pasar saham di atas nilai bukunya. Semakin besar nilai pemilik saham menandakan semakin besar juga kepercayaan publik terhadap pencapaian tujuan perusahaan. Tujuan perusahan yaitu memaksimukan kemakmuran pemilik saham sekuritas (saham dan obligasi). Nilai saham dapat dijadikan indeks yang tepat untuk mengukur tingkat efektifitas nilai perusahaan (Weston & Copeland, 2002). Menurut Brealey & Myers (2001), harga pasar saham perusahaan mencerminkan nilai perusahaan yang ditetapkan oleh pelaku pasar. Jadi dapat dinyatakan bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat untuk mengukur tingkat efektifitas perusahaan. Berdasarkan alasan itu, tujuan manajemen keuangan dinyatakan dalam bentuk maksimalisasi nilai perusahaan, atau memaksimalisasikan harga saham.

33

menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar calon pembeli andai perusahaan tersebut di jual. Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan saham perusahaan.

2.3.2 Jenis Nilai Perusahaan

Menurut Christiawan & Tarigan (2007), terdapat beberapa konsep nilai yang menjelaskan nilai perusahaan antara lain:

1). Nilai nominal, adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

2). Nilai pasar, Sering disebut kurs adalah harga yang terjadi dari proses tawar-menawar di pasar saham.

3). Nilai intrinsik, adalah nilai yang mengacu pada perkiraan nilai riil suatu perusahaan.

4). Nilai buku, Adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi.

5). Nilai likuidasi, Adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi.

2.1.3.3 Pengukuran Nilai Perusahaan

34

perpajakan, dalam menentukan nilai perusahaan (John H. Hall, 2001). Proses valuasi adalah sebuah seni (art) dan bukan science, sebab persepsi setiap orang dapat berbeda. Ada seni tersendiri diperlukan dalam melakukan valuasi nilai perusahaan.

Lemmon, L.M., and K.V. Lins (2003) menyatakan nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya. Selain itu, nilai pasar bisa menjadi ukuran nilai perusahaan. Nilai pasar dipengaruhi oleh isi dari informasi asimetri, sehingga hasil tingkat pengembalian yang dilaporkan dapat berbeda dengan yang diperoleh investor, begitu juga dengan nilai pasar saham yang diperdagangkan juga mengalami perbedaan.

Manajer dan investor sering lebih tertarik pada nilai pasar suatu perusahaan. Nilai pasar dapat menjadi ukuran nilai perusahaan, sedangkan dalam neraca keuangan, ekuitas menggambarkan total modal perusahaan. Penilaian terhadap perusahaan tidak hanya mengacu pada nilai nominal, hal ini dikarenakan kondisi perusahaan mengalami perubahan setiap waktu secara signifikan. Biasanya sebelum krisis nilai perusahaan nominalnya cukup tinggi namun setelah krisis kondisi perusahaan merosot sementara nominalnya tetap (Brennan, Michael. 2000).

Semakin tinggi harga saham, maka makin tinggi kemakmuran pemilik saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para professional. Para profesional diposisikan sebagai manajer ataupun komisaris (O’Byrne, F. Stephen & S. David Young. 2001).

35

perusahaan mengalami banyak perubahan setiap waktu secara signifikan. Sebelum krisis nilai perusahaan dan nominalnya cukup tinggi. Tapi setelah krisis kondisi perusahaan merosot sementara nilai nominalnya tetap.

2.1.3.4 Faktor yang Mempengaruhi Nilai Perusahaan

Dalam reorganisasi keuangan, faktor utama yang harus diperhatikan adalah menyangkut penentuan nilai perusahaan. Hal ini sangat penting terutama dalam rangka penjualan perusahaan, private placement, ataupun go public. Nilai dari suatu perusahaan tidak hanya bergantung pada kemampuan menghasilkan arus kas tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan yang diambil alih.

Rasio penilaian merupakan suatu rasio untuk mengukur kemampuan perusahaan dalam menciptakan nilai pada masyarakat (investor) atau pada para pemegang saham. Rasio ini memberikan informasi seberapa besar masyarakat

menghargai perusahaan, sehingga mereka mau membeli saham perusahaan dengan harga yang lebih tinggi dibandingkan dengan nilai buku saham. Menurut Irham Fahmi (2011 : 139) rasio ini terdiri dari :

1. Price Earning Ratio (PER)

36

2. Price Book Value (PBV)

Rasio ini mengukur seberapa besar harga saham yang ada dipasar dibandingkan dengan nilai buku sahamnya. Semakin tinggi rasio ini menunjukkan perusahaan semakin dipercaya, artinya nilai perusahaan menjadi lebih tinggi.

2.2 Kerangka Pemikiran

Fama (1978) mengatakan Nilai suatu perusahaan dapat tercermin dari besarnya harga saham perusahan tersebut. Sedangkan menurut Sartono dan Munir (1997), nilai perusahaan dapat diukur dengan menggunakan salah satu rasio profitabilitas yaitu PBV.

Berdasarkan penelitian yang dilakukan oleh Sujoko dan Soebiantoro (2007) mengenai pengaruh struktur kepemilikan saham, leverage, faktor interen dan faktor eksteren terhadap nilai perusahaan menyatakan bahwa variabel kepemilikan institusional mempunyai pengaruh signifikan terhadap nilai perusahaan karna semakin meningkat kepemilikan institusional diharapkan semakin kuat kontrol terhadap manajemen. Penelitian ini mendukung hasil penelitian yang dilakukan oleh Sujoko (2007).

Berdasarkan penelitian Haruman (2008) bahwa institusional ownership memiliki pengaruh dengan arah positif. Semakin tinggi proporsi kepemilikan institusional, akan meningkatkan nilai perusahaan.

37

Tingginya kepemilikan oleh institusi akan meningkatkan pengawasan terhadap perusahaan. Pengawasan yang tinggi ini akan meminimalisasikan tingkat penyelewengan-penyelewengan yang dilakukan oleh pihak manajemen yang akan menurunkan nilai perusahaan. Berdasarkan penelitian Melinda dan Sutejo (2008) menyimpulkan bahwa terdapat pengaruh positif dan signifikan antara kepemilikan institusional dan kinerja keuangan.

Sedangkan penelitian yang dilakukan oleh Yuningsih (2009) mengenai pengaruh kinerja keuangan terhadap nilai perusahaan dengan menggunakan corporate social responsibility dan good corporate governance sebagai variabel pemoderasi menyatakan bahwa ROE terbukti berpengaruh positif secara statistik pada nilai perusahaan. Penelitian ini mendukung penelitian yang dilakukan oleh Darmawan dan Asmara (2008). Hal ini menunjukan bahwa semakin baik kinerja keuangan perusahaan semakin tinggi nilai perusahaan.

Berdasarkan uraian pada pendapat para ahli diatas, maka penulis dapat menguraikan bahwa ketika kepemilikan saham dikuasai oleh institusi, maka ada kecenderungan kontrol manajemen banyak dilakukan oleh Kerangka pemikiran diatas, terdapat pengaruh kepemilikan institusi terhadap kinerja keuangan yang berdampak terhadap nilai perusahaan. Dapat digambarkan seperti dibawah ini.

38

Tingkat kinerja keuangan perusahaan dapat dianalisis melalui rasio-rasio keuangan yang dapat menunjukan efektifitas pengelolaan investasi oleh perusahaan dan kemampuannya untuk menghasilkan laba. Rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja atau keadaan laporan laba-rugi. Setiap kondisi keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu. Pemilihan apek-aspek yang dianggap perlu dikaitkan dengan tujuan analisis.

39

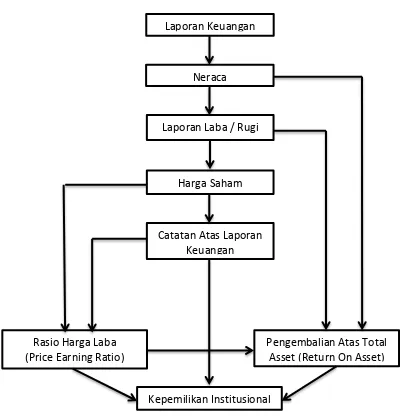

Gambar 2.1 Kerangka Pemikiran

Laporan Keuangan

Neraca

Laporan Laba / Rugi

Harga Saham

Catatan Atas Laporan Keuangan

Kepemilikan Institusional

Pengembalian Atas Total Asset (Return On Asset) Rasio Harga Laba

40

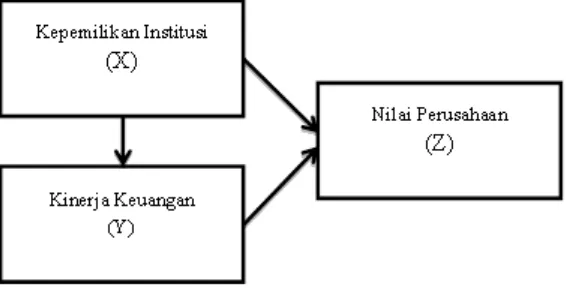

Berdasarkan uraian kerangka pemikiran diatas, maka paradigma penelitian yaitu sebagai berikut :

Gambar 2.2 Paradigma Penelitian

2.2.1 Keterkaitan Antara Kepemilikan Institusi dengan Kinerja Keuangan

Lubis, dkk (2011) menyatakan bahwa meningkatnya kepemilikan Publik dan Kepemilikan institusi dalam struktur Kepemilikan dapat meningkatkan kinerja finansial dan operasional. Kepemilikan Publik merupakan satu-satunya pembentuk struktur kepemilikan. Pengembalian laba atas equity (return on equity) menjadi pembentuk kinerja finansial dan operasional namun hanya mampu meningkatkan profitabilitas.

2.2.2 Keterkaitan antara Kepemilikan Institusi Terhadap Nilai Perusahaan

Sujoko & Soebiantoro (2007) menyatakan bahwa kepemilikan institusi mempunyai pengaruh negatif dan signifikann terhadap nilai perusahaan.

Masalah-masalah Kepemilikan Institusi muncul karena terjadinya pemisahaan antara kepemilikan di pihak principal dan pengendalian di pihak agent (La Porta., et al, 2002). Semakin besar kepemilikan saham oleh manajer dalam perusahaan, semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan.

Kepemilikan Institusi (X)

Kinerja Keuangan (Y)

41

2.2.3 Keterkaitan antara Kinerja Keuangan terhadap Nilai Perusahaan

Chandra (2008) menjelaskan Kinerja keuangan yang bagus dari perusahaan menunjukan fundamental keuangan perusahaan yang baik sehingga akan memberikan sinyal fositif bagi investor dan seterusnya akan meningkatkan nilai perusahaan.

2.2.4 Keterkaitan antara Kepemilikan Institusi dan Kinerja Keuangan

dengan Nilai Peusahaan

Kinerja Manajemen yang diatur oleh pemegang saham (investor) akan meminimalisasikan kecurangan yang terjadi dalam suatu bank sehingga kinerja keuangan akan meningkat. Meningkatnya kinerja keuangan ini akan meningkatkan pula nilai perusahaan bank tersebut. Sehingga semakin tinggi kinerja keuangan (pengembaalian atas total aktiva) maka semakin tinggi nilai perusahaan (rasio harga laba). Hal ini sesuai dengan teori yang dikemukakan oleh Adhitama dan Sudaryono (2005).

42

2.2.5 Hasil Penelitian Sebelumnya

Untuk menjaga keorijinalitasan Penelitian Penulis maka dapat disajikan hasil penelitian terdahulu. Dikemukakan di Tabel 2.1 :

Tabel 2.1 Penelitian Terdahulu N

o Peneliti Sumber Judul Hasil Kepemilikan Institusi & Kinerja Keuangan

1

Kepemilikan Institusi & Nilai Perusahaan 2 Myron

Nilai Perusahaan akan meningkat jika institusi yang efektif.mampu menjadi alat monitoring perusahaan.

43

Variabel kepemilikan institusi tidak terbukti mempengaruhi nilai perusahaan, artinya tinggi rendahnya

kepemilikan sahaam oleh

investorinstitusi tidak berkaitan dengan

3 Kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. Hal ini berarti bahwa semakin meningkatnya kepemilikan saham suatu perusahaan oleh manajerial tidak mengakibatkan meningkatnya nilai perusahaan. 4 Kepemilikan Institusi signifikan

berpengaruh negatif terhadap nilai perusahaan. Hal ini berarti bahwa semakin meningkatnya kepemilikan saham perusahaan olah institusi maka akan mengakibatkan nilai perusahaan akan semakin menurun. Kinerja Keuangan & Nilai Perusahaan

6 Puwane

44 perkiraan tentang laba dan deviden dimasa mendatang dan resiko atas penilaian tersebut. Dalam menilai struktur modal yang optimal dari perusahaan dan untuk menangkap efek ambang utang terhadap nilai perusahaan. (Brigham dan Houston, 2006). perusahaan menunjukan fundamental Perusahaan yang baik sehingga akan memberikan sinyal positif bagi investor dan seterusnya akan

meningkatkan Nilai

perusahaan.Peningkatan Nilai perusahaan terletak pada kinerja keuangan perusahaan.Kinerja Keuangan perusahaan yang baik akan bisa meningkatkan nilai perusahaan jika didukung oleh produktivitas aktiva. Indahwati (2004).

Variabel independen Kinerja Keuangan / ROA berpengaruh secara signifikan terhadap kedua variable dependen kapitalisasi pasar dan nilai perusahaan

45

kan Corporate social responsibil ity dan good corporate governance sebagai variabel pemoderasi .

2.3 Hipotesis

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.”

Dari uraian diatas mengenai pengaruh Kepemilikan Institusi dan Kinerja Keuangan terhadap Nilai Perusahaan maka penulis dapat mengambil hipotesis sementara yaitu :

1. H1 :Kepemilikan Institusi perbankan sudah baik dan kinerja keuangannya cenderung meningkat sedangkan nilai perusahannya cenderung menurun dari tahun 2009-2011.

2. H2 :Kepemilikan institusi berpengaruh terhadap kinerja keuangan pada industri perbankan yang terdaftar di bursa efek Indonesia (BEI).

46

4. H4 :Kinerja keuangan berpengaruh terhadap nilai perusahaan pada perusahaan industri perbankan yang terdaftar di bursa efek Indonesia (BEI).

47

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010: 13) objek penelitian adalah sebagai berikut: “Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu).”

Dari penjelasan diatas dapat disimpulkan bahwa objek penelitian merupakan hal objektif, valid dan reliabel tentang suatu hal. Objek yang akan diteliti dalam penelitian ini adalah Kepemilikan Institusi, Kinerja Keuangan dan Nilai Perusahaan.

Penelitian ini dilaksanakan pada Perusahaan Industri Perbankan yang terdaftar di Bursa Efesa Efek Indonesia (BEI). Mengacu pada tujuan penelitian yang dilakukan yaitu Untuk Mengetahui Pengaruh Kepemilikan Institusi dan Kinerja Keuangan terhadap Nilai Perusahaan Industri Perbankan yang terdaftar di Bursa Efesa Efek Indonesia (BEI).

3.2 Metode Penelitian

Menurut Sujoko, Stevanus dan Yuliawati (2007: 7) menyatakan bahwa metode penelitian adalah sebagai berikut:

“Metode penelitian merupakan bagian dari metodologi yang secara khusus

48

Sedangkan menurut Sugiyono (2011:2) metode penelitian adalah sebagai berikut:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu.”

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode verifikatif. Menurut Sugiyono (2010: 29), metode deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Sedangkan menurut Masyhuri (2008: 45) mendefinisikan metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2011: 8) mendefinisikan metode penelitian kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

49

variabel kepemilikan institusi dan kinerja keuangan terhadap nilai perusahaan. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Desain Penelitian

Desain menurut Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalm perencanaan

dan pelaksanaan penelitian”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa desain penelitian merupakan sebuah proses dalam melakukan perencanaan dan pelaksanaan penelitian sehingga penulis dapat melakukan penelitian dengan baik dan sistematis. Oleh karena itu, membuat desain penelitian sangat penting agar pembuatan sebuah karya ilmiah dapat terselesaikan dengan baik dan sistematis.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi 3. Menetapkan rumusan masalah

4. Menetapkan tujuan penelitian

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang