Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Jenjang S1 Program Studi Akuntansi

Nama : Winda Rimayanti Nim : 21110124

Kelas : 4Ak3

Dibimbing Oleh Wati Aris Astuti,SE.,M.Si

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB IPENDAHULUAN ... 1

1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 5

1.2.1 Maksud Kerja Praktek ... 5

1.2.2 Tujuan Kerja Praktek ... 6

1.3 Kegunaan Kerja Praktek ... 6

1.4 Metode Kerja Praktek ... 7

1.5 Lokasi dan Waktu Kerja Praktek ... 8

1.5.1 Lokasi Kerja Praktek ... 8

1.5.2 Waktu Kerja Praktek ... 8

BAB IIGAMBARAN UMUM PERUSAHAAN ... 10

2.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Sumedang ... 10

2.2 Struktur Organisasi Kantor PelayananPajak Pratama Sumedang ... 12

2.3 Uraian Tugas Kantor Pelayanan Pajak Pratama Sumedang ... 13

v

3.2 Teknis Pelaksanaan Kerja Praktek... 19

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 21

3.3.1 Flowchart Pemotongan dan Pelaporan PPh Pasal 21 ... 21

3.3.2 Tarif Pajak Penghasilan PPh Pasal 21 ... 24

3.3.3 Dokumen Prosedur Pemotongan dan Pelaporan PPh Pasal 21 .... 27

3.4 Teori Pendukung Pemotongan dan Pelaporan PPh Pasal 21 ... 28

3.4.1 Pengertian Prosedur ... 28

3.4.2 Pengertian Pajak ... 28

3.4.2.1 Fungsi Pajak ... 29

3.4.2.2 Syarat Pemungutan Pajak ... 29

3.4.2.3 Pengelompokan Pajak ... 30

3.4.2.4 Sistem Pemungutan Pajak ... 32

3.4.3 Pajak Pusat ... 33

3.4.4 Pajak Penghasilan ... 34

3.4.5 Pajak Penghasilan Pasal 21 ... 35

3.4.5.1 Pemotong Pajak Penghasilan Pasal 21 ... 36

3.4.5.2 Subyek Pajak Penghasilan Pasal 21 ... 39

vi

viii

ix

Lampiran 3 Surat Persetujuan Kerja Praktek 50

Lampiran 4 Daftar Kehadiran Kuliah Kerja Praktek 51 Lampiran 5 Surat Keterangan Telah Selesai Kuliah Kerja Praktek 52 Lampiran 6 Berita Acara Bimbingan Kerja Praktek 53 Lampiran 7 Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan 54 Lampiran 8 Surat Keterangan Hasil Kuliah Kerja Praktek dari Pembimbing 55 Lampiran 9 Flowchart Pembayaran danPelaporan PPh Pasal 21 56

Lampiran 10 Judul Kerja Praktek di ACC 57

59

Rahayu, Kurnia Siti.2010. Perpajakan Teori dan Teknis Perhitungan.Bandung: Graha Ilmu

Masyahrul, Tony. 2006. Pengantar Perpajakan. Jakarta: PT Grasindo

Republik Indonesia. 2009. Direktorat Jenderal Pajak Nomor PER-31/PJ/2009 Tentang Pedoman Teknis Tata Cara Pemotongan,Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21. Jakarta.

Republik Indonesia. 2009.Keputusan Direktur Jenderal Pajak Nomor KEP-57/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21, dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan Jasa,

Pengertian Pajak Penghasilan.Diakeses pada tanggal 20 September 2013 dari World Wide Web:

http://www.ejournal.unesa.ac.id/article/1219/57/article.pdf

Sistematika Perhitungan PPh Pasal 21.Diakses pada tanggal 3 Desember 2013 dari: World Wide Web

http://www.pajak.go.id/content/article/cara-penghitungan-pph-pasal-21 terbaru

Pemotongan dan Pemungutan Pajak.Diakses pada tanggal 10 Desember 2013 dari: World Wide Web

http://www.kppnternate.net/pemotongan-dan-pemungutan-pajak-oleh bendahara

Prosedur Pemotongan PPh Pasal 21.Diakses pada tanggal 11 Desember 2013 dari: World Wide Web

http://www.umm.ac.id/files/file/PajakJakarta.pdf

Pengertian Pajak menurut para ahli.Diakses pada tanggal 27 Desember 2013 dari: World Wide Web

Nama : Winda Rimayanti

NIM : 21110124

Jurusan : Akuntansi

Fakultas : Ekonomi

Tempat, Tanggal Lahir : Bandung, 21 Juni 1992 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Sukarasa no 60/143e Rt 03/09 Bandung

DATA PENDIDIKAN FORMAL

Tahun Ajaran Pendidikan Jurusan Keterangan

i

menyelesaikan Laporan Kerja Praktek ini. Laporan ini dibuat untuk memenuhi salah satu syarat kelulusan program Strata I pada jurusan Akuntansi Universitas Komputer Indonesia.

Dalam penyusunan laporan kerja praktek ini penulis membahas tentang

“TINJAUAN PROSEDUR PEMOTONGAN DAN PELAPORAN PPH 21

KARYAWAN DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA SUMEDANG”.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu dalam pembuatan serta penyusunan Laporan Kerja Praktek ini, Penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Sugoto, MSc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr.Surtikanti,SE.,M.Si.,Ak, selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si, Ak., selaku Koordinator Kerja Praktek Universitas Komputer Indonesia.

ii

7. Seluruh Dosen dan Sekretariat Program Studi Akuntansi UNIKOM yang telah membimbing Penulis sehingga dapat menyelesaikan Laporan dan Kuliah Kerja Praktek.

8. Bapak Fadhil, SE.,Ak (Kepala Seksi Ekstensifikasi) yang telah mengijinkan dan membimbing penulis selama melaksanakan Kerja Praktek di KPP Pratama Sumedang.

9. Bapak Antonius Vendy Gunawan,Amd selaku pembimbing yang telah banyak membantu dan mengajarkan banyak hal kepada penulis dan seluruh staf karyawan di KPP Pratama Sumedang, khususnya seksi Estensifikasi yang tidak bisa penulis sebutkan satu per satu.

10.Kedua orang tuaku tercinta, keluarga sertaAntonius Vendy Gunawan yang aku sayangi terima kasih atas segala doa dandukungan yang telah diberikan, mudah-mudahan bisa menjadi anak yang bisa membanggakan keluarga.

11.Sahabat-sahabat terbaikku dan teman-teman 4Ak3 angkatan 2010, terima kasih untuk kerjasamanya dan semua dukungannya.

iii selanjutnya.

Akhir kata penulis berharap semoga Laporan Kerja Praktek ini bermanfaat khususnya bagi penulis dan umumnya bagi semua pembaca.

Bandung, 2013

1 BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pembangunan di segala bidang terus dilakukan oleh pemerintah Indonesia demi kesejahteraan rakyatnya dan tentu saja upaya ini memerlukan dana yang tidak sedikit. Salah satu untuk menggali sumber dana yang berasal dari dalam negeri, yaitu dari sektor pajak. Keberhasilan pembangunan telah meningkatkan kesejahteraan masyarakat Indonesia. Peningkatan kesejahteraan dan laju pertumbuhan ekonomi yang cukup tinggi merupakan indikator dari potensialnya sektor pajak sebagai sumber penerimaan dalam negeri. Besarnya potensi pajak ini menjadikan pajak merupakan sarana yang efektif sebagai sumber biaya pembangunan.(Nini D. Wandansari,2013)

Peraturan Perundang-undangan mengenai Perpajakan ini telah dikeluarkan oleh Pemerintah Indonesia sebagai “Payung Hukum” bagi pihak-pihak yang

berkaitan dengan Perpajakan, baik bagi Instansi Perpajakan, para Konsultan Pajak, maupun bagi para Wajib Pajak untuk memenuhi Hak-hak dan Kewajiban-kewajibannya. Wajib Pajak ialah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan peraturan perundang-undangan perpajakan. Oleh karena itu, para pihak yang termasuk dalam wajib pajak telah jelas diatur oleh Undang-undang.(Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008)

Pemungutan pajak di Indonesia menggunakan tiga jenis system, yaitu Official Assessment System, Self Assessment System dan Witholding Tax. Official

Assessment System merupakan sistem pemungutan pajak yang memberi

wewenang kepada pemerintah ( fiskus ) untuk menentukan besarnya pajak yang terutang. Self Assessment System merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan dan tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar. Witholding Tax merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak. (Dr.Mardiasmo,2002:5)

juga pemotongan oleh pihak ketiga. Sistem ini diterapkan agar Wajib Pajak langsung membayar Pajak Penghasilan begitu menerima penghasilan tersebut. Prinsip “pay as you earn” ini dipakai terutama untuk memastikan agar Wajib

Pajak melunasi Pajak Penghasilan atas penghasilan yang dterima atau diperolehnya. (Yunita Christy,2003)

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat dan apabila ada bagian dari masyarakat yang tidak melunasinya maka dikenakan sanksi oleh negara. Untuk menunjang kebijaksanaan keuangan tersebut, dilaksanakan pembangunan perangkat fiskal, yaitu perpajakan. Pajak sangat dibutuhkan dalam membiayai pembangunan, yaitu dalam penyusunan Anggaran Pendapatan Belanja Negara (APBN) maupun Anggaran Pendapatan Belanja Daerah (APBD). (Waluyo,2008:23)

wajib pajak dan dikenakan berulang - ulang pada waktu tertentu. Selain itu, PPh merupakan pajak subjektif yang dikenakan dengan memerhatikan keadaan pribadi subjeknya. Jadi, PPh merupakan pajak yang akan dikenai kepada subjek pajak (wajib pajak) atas penghasilan yang diperoleh dalam satu tahun pajak. (Ilyas dkk (2007:19)

Pajak penghasilan pasal 21 merupakan salah satu pajak langsung yang dapat dipungut pemerintah pusat atau pajak yang dikenakan wajib pajak orang dalam negeri sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan dalam tahun pajak. Dari berbagai jenis pajak penghasilan yang ada, pajak penghasilan (PPh) pasal 21 merupakan salah satu pajak yang memberikan masukan sangat besar bagi negara. Kebijakan pemerintah dalam mengatur pajak penghasilan (PPh) pasal 21 antara lain dengan dikeluarnya Undang-Undang Nomor 7 tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1994, kemudian diubah kembali dalam Undang-Undang Nomor 17 tahun 2000 dan terakhir diubah dalam Undang-Undang Nomor 36 tahun 2008. Dasar hukum pengenaan pajak penghasilan pasal 21 adalah dengan dikeluarkannya Keputusan Direktorat Jenderal Pajak No.545/PJ/2000 sebagaimana telah diubah dengan Peraturan Jenderal Pajak No.15/PJ/2006 tentang pelaksanaan, pemotongan, penyetoran, dan pelaporan pajak penghasilan pasal 21 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

untuk penghasilan yang diterima bukan berasal dari instansi pemerintah dan Bendaharawan Pemerintah untuk penghasilan yang diterima dari instansi pemerintah atau dengan kata lain penghasilan yang diterima oleh Pegawai Negeri Sipil (PNS). (Yunita Christy,2003)

Banyaknya upaya perubahan untuk memperbaiki peraturan perpajakan namun kenyataannya dalam pelaksanaan masih banyak wajib pajak yang kurang mengerti dan memahami dalam penerapan pajak penghasilan pasal 21 dalam hal perhitungan, pelaporan, dan penyetoran kewajiban perpajakannya. Dasar hukum yang dipakai dala perhitungan, pemotongan, pelaporan, dan penyetoran PPH Pasal 21 adalah Peraturan Direktorat Jenderal Pajak No.PER-31/PJ/2009.(Ambar Lumbantoruan,2009)

Berdasarkan uraian diatas, penulis tertarik untuk membahas mengenai prosedur pemotongan dan pelaporan PPH Pasal 21. Pembahasan ini akan penulis jelaskan dalam Laporan Kerja Praktek dengan Judul :

“Tinjauan Prosedur Pemotongan dan Pelaporan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Sumedang Bandung”.

1.2 Maksud dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

1.2.2 Tujuan Kerja Praktek

Ada beberapa tujuan dari penulisan laporan kerja praktek yaitu :

1. Untuk mengetahui prosedur pemotongan dan pelaporan PPh Pasal 21 di KPP Sumedang.

2. Untuk mengetahui tarif PPh Pasal 21 di KPP Sumedang

3. Untuk mengetahui dokumen-dokumen yang digunakan dalam pelaksanaan pemotongan dan pelaporan PPh Pasal 21 di KPP Sumedang.

1.3 Kegunaan Kerja Praktek Bagi Penulis :

1. Penulis diharapkan mampu mengumpulkan, mengolah dan menganalisa data secara sistematis sesuai dengan masalah yang diangkat dalam penulisan Laporan Kerja Praktek ini.

2. Penulis dapat mengetahui sampai sejauh mana aplikasi ilmu perpajakan dan akuntansi sehingga penulis dapat mempersiapkan diri dalam menghadapi dunia perekonomian yang semakin berkembang dan memiliki tuntutan yang besar.

3. Penulis dapat mengetahui tentang tata-cara pemotongan dan pelaporan PPh pasal 21.

4. Sekaligus untuk menambah wawasan dan pengetahuan tentang perpajakan di Indonesia khususnya mengenai PPh pasal 21.

Bagi Perusahaan :

Penelitian yang dilakukan diharapkan dapat memberikan informasi kepada pihak Fakultas Ekonomi UNIKOM tentang tata-cara pemotongan dan pelaporan PPh pasal 21 sekaligus sebagai alat ukur atas pelaksanaan perhitungan dan pemotongan PPh pasal 21 yang selama ini mereka lakukan.

Bagi Dunia Usaha :

Penelitian yang dilakukan oleh penulis ini diharapkan dapat memberikan informasi bagi para pengusaha tentang tata-cara pemotongan dan pelaporan PPh pasal 21 yang sesuai dengan peraturan yang ada sehingga para pengusaha dapat menentukan besarnya PPh pasal 21 yang harus disetor atas penghasilan dari kegiatan usaha mereka.

1.4 Metode Kerja Praktek dan Tekhnik Pengumpulan Data 1.4.1 Metode Kerja Praktek

Metode Kerja Praktek yang digunakan penulis dalam penulisan laporan Kerja Praktek di KPP Sumedang adalah Block Release yaitu metode pelaksanaan Kuliah Kerja Praktek dalam satu periode tertentu.

1.4.2 Tekhnik Pengumpulan Data

Adapun tekhnik pengumpulan data yang diperoleh penulis adalah sebagai berikut :

1. Studi Pustaka

panduan kerja praktek, catatan kuliah, dan buku referensi yang lain yang berkaitan erat dengan pembahasan kerja praktek.

2. Studi Lapangan

Merupakan suatu metode pengumpulan data dengan mengadakan pengamatan langsung terhadap objek penelitian. Dalam hal ini penulis menggunakan cara sebagai berikut :

a. Observasi

Yaitu suatu cara untuk mendapatkan data-data yang diperlukan oleh penulis dengan melakukan pengamatan langsung pada Kantor Pelayanan Pajak Pratama Sumedang.

b. Wawancara

Yaitu suatu metode pengumpulan data dengan melakukan tanya jawab secara lisan terhadap bagian bagian tertentu yang dianggap oleh penulis terdapat relevansinya dengan materi penyusunan Lpaoran Kerja Praktek ini.

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Untuk lokasi pelaksanaan kerja praktek ini penulis lakukan di Kantor Pelayanan Pajak Pratama Sumedang yang terletak di Jl. H. Ibrahim Adjie No. 372 Bandung 40275 Telp. (022) 7333256 dan ditempatkan di bagian Seksi Ekstensfikasi.

Tabel 1.1

3. Menentukan Tempat Kerja Praktek

4. Kerja Praktek di Perusahaan 5. Penyusunan Laporan Kerja

Praktek

III Tahap Pelaporan:

1. Menyiapkan Laporan Kerja Praktek

2. Bimbingan Kerja Praktek 3.Penyempurnaan Laporan

Kerja Praktek

10 BAB II

GAMBARAN UMUM INSTANSI

2.1 Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Sumedang Sejarah kantor pajak di Indonesia diawali setelah Indonesia memproklamasikan kemerdekaannya pada tanggal 17 Agustus 1945. Untuk melaksanakan pemungutan pajak dari rakyat di wilayah pasundan, dibentuk suatu badan yang bernama Inspeksi Keuangan untuk seluruh Kabupaten Bandung, Bekasi, Karawang, Purwakarta, Tasikmalaya, Sumedang, Subang, Garut, Ciamis, dan Banjar. Khusus untuk Inspeksi Keuangan Bandung bertempat tinggal di Gedung Concordia yang sekarang dikenal dengan Gedung Merdeka yang pada waktu itu terletak di Jalan Raya Barat sedangkan pada masa sekarang dikenal dengan Jalan Asia Afrika Bandung.

Seiring dengan perkembangan jaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung berubah namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya meliputi daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung, Kabupaten Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang berkedudukan di Jalan Asia Afrika No.114 Bandung. Sedangkan untuk wilayah Kabupaten Bekasi, Karawang, dan Subang yang berkedudukan di Karawang.

nama menjadi Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk empat Kantor Pelayanan Pajak, yaitu:

a. Kantor Pelayanan Pajak Bandung Timur b. Kantor Pelayanan Pajak Bandung Tengah c. Kantor Pelayanan Pajak Bandung Barat d. Kantor Pelayanan Pajak Bandung Cimahi

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas wilayah Kantor Pelayanan Pajak, yaitu :

a. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor Pelayanan Pajak Bandung Karees

b. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor Pelayanan Pajak Bandung Tegallega

c. Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor Pelayanan Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak Bandung Bojonagara

d. Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor Pelayanan Pajak Cimahi

instansi vertikal di lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9 Agustus 2007 ditetapkanlah keputusan Dirjen Pajak Nomor KEP-112/PJ./2007 yang mengatur tentang penerapan organisasi, tata kerja dan saat mulai beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah menerapkan Sistem Administrasi Modern dinyatakan resmi berdiri. Kantor Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan Pajak pemekaran dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak Pratama Bandung Karees). Sampai saat ini Kantor Pelayanan Pajak Pratama Sumedang berkantor di Jalan H.Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung dan masih berbagi tempat dengan Kantor Pelayanan Pajak Pratama Bandung Karees.

Wilayah kerja Kantor Pelayanan Pajak Pratama Sumedang meliputi seluruh Kecamatan dan Kelurahan yang ada di Kabupaten Sumedang.

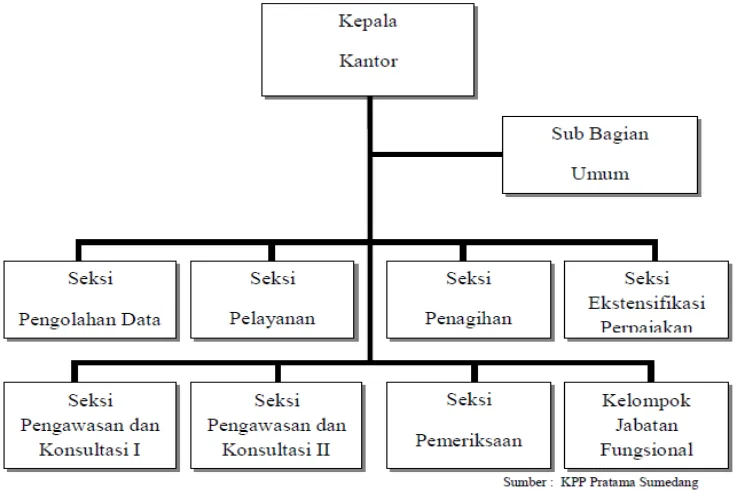

Pratama Sumedang mempunyai struktur organisasi, dimana struktur organisasi tersebut merupakan suatu sarana untuk pembagian kerja sesuai dengan bidangnya, sehingga diharapkan dapat mencapai tujuan dan memudahkan proses kegiatan yang dilaksanakan.

Gambar 2.1

Struktur Organisasi Kantor Pelayanan Pajak Pratama Sumedang

2.3 Uraian Tugas Kantor Pelayanan Pajak (KPP) Pratama Sumedang

Dalam menjalankan tugasnya, KPP Pratama Sumedang dipimpin oleh satu kepala kantor dan dibantu oleh seksi-seksi yang masing-masing dikepalai oleh kepala seksi, dimana tugas-tugasnya nya, antara lain:

1. Kepala Kantor

Mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB serta BPHTB dalam wilayah Kabupaten Sumedang.

Bertanggungjawab mengamankan penerimaan pajak di Kabupaten

Sumedang.

Melakukan pembinaan terhadap para pegawai di KPP Pratama

Sumedang. 2. Subbagian Umum

Membantu dan menunjang kelancaran tugas kepala kantor dalam mengkoordinasikan tugas dan fungsi pelayanan dan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja kantor.

4. Seksi Pelayanan

berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama perpajakan.

5. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan, dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak.

6. Seksi Ekstensifikasi Perpajakan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan obyek dan subyek pajak, penilaian obyek pajak, dan kegiatan ekstesifikasi perpajakan.

7. Seksi Pengawasan dan Konsultasi

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak Lainnya), bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding serta pemberian informasi perpajakan. Di KPP Pratama Sumedang terdapat 2 (dua) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan pendistribusian Surat Perintah Pemeriksaan serta administrasi pemeriksaan perpajakan lainnya.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama. Pejabat Fungsional Pemeriksa bertugas melakukan pemeriksaan perpajakan terhadap Wajib Pajak di lingkungan KPP Pratama Sumedang. Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan.

2.4 Aspek Kegiatan Kantor Pelayanan Pajak (KPP) Pratama Sumedang Aspek – aspek kegiatan KPP Pratama Sumedang antara lain :

1. Pelayanan dengan konsep one stop service

Yang dimaksud dengan one stop service adalah semua pelayanan berbagai jenis pajak mulai dari PPh, PPN, PPnBM, Pajak Tidak Langsung lainnya, PBB dan BPHTB dilayani disini.

2. Pemberian informasi perpajakan

Memberikan informasi, penjelasan, penyuluhan dan asistensi perpajakan kepada Wajib Pajak.

5. Pengusaha Kena Pajak adalah pengusaha (baik orang pribadi maupun badan) yang telah memenuhi syarat untuk melakukan pemungutan, penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN).

Perubahan data dan identitas Wajib Pajak.

6. Mutasi NPWP karena pindah domisili atau tempat kedudukan

Satu Wajib Pajak hanya diperbolehkan memiliki satu NPWP selama hidupnya, atau bagi Wajib Pajak Badan selama belum dibubarkan. Wajib Pajak tidak diperkenankan memiliki dua atau lebih NPWP.

7. Penghapusan NPWP

8. Pencabutan pengukuhan PKP

9. Penerimaan Surat Pemberitahuan (SPT Masa dan Tahunan) 10.Pemeriksaan pajak

11.Penerimaan pelaporan pelunasan Surat Ketetapan Pajak (SKP) 12.Penerimaan permohonan keberatan

13.Penerimaan permohonan pemindahbukuan

14.Penerimaan permohonan mengangsur atau menunda pembayaran pajak 15.Penerimaan permohonan pengembalian kelebihan pembayaran pajak

(restitusi)

16.Penyitaan dan pencabutansita termasuk pemblokiran rekening 17.Pelaksanaan lelang

18.Penerimaan pemberitahuan pembukuan dengan menggunakan komputer 19.Penerimaan pemberitahuan perubahan tahun buku

21.Penetapan suatu daerah terpencil

22.Penerbitan Surat Keterangan Fiskal (SKF)

23.Penerbitan dan pengawasan ijin pemberian meterai dengan mesin teraan meterai

24.Penerbitan dan pengawasan ijin pemberian meterai dengan sistem komputerisasi

25.Penerimaan permohonan data baru Pajak Bumi dan Bangunan (PBB) 26.Pencetakan SPPT, STTS dan Salinan SPPT PBB

19 BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek di Kantor Pelayanan Pajak Pratama Sumedang Bandung, penulis ditetapkan pada Seksi Ekstensifikasi. Dalam pelaksanaan tersebut, penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi khususnya di bagian Ekstensifikasi Pajak.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek penulis melakukan kegiatan yang ada di Kantor Pelayanan Pajak (KPP) Pratama Bandung Sumedang. Penulis diberikan pengarahan dan bimbingan mengenai aktivitas-aktivitas di bagian ekstensifikasi, seperti pembuatan Sensus pajak, setoran pajak, himbauan pembuatan NPWP, mekanisme pelaporan, mekanisme pemotongan dan aktivitas perpajakan lainnya yang ada di KPP Pratama Bandung Sumedang.

Berikut ini penulis jelaskan Teknis Pelaksanaan Kerja Praktek yang penulis lakukan pada bagian ekstensifikasi pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Sumedang adalah sebagai berikut :

2. Membantu mengarahkan dan melayani setiap kebutuhan Wajib Pajak. Jika kebutuhan Wajib Pajak diluar otoritas ekstensifikasi, maka akan diarahkan kepada yang memiliki otoritas dibidangnya.

3. Memeriksa dan mengarsipkan salinan, pembuatan NPWP.

4. Mencatat setiap arsip surat baik yang keluar maupun yang masuk dalam catatan arsip di dalam buku surat masuk dan keluar.

5. Memaksimalkan pelayanan dengan search arsip yang ada pada program SISMIOP di komputer.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

1. Pelaksana Sub Bagian Umum membuat Surat Setoran Pajak (SSP) berdasarkan PPh yang terutang dalam Daftar Pembayaran Gaji dan Tunjangan Khusus Pelaksana Keuangan Negara (TKPKN) kemudian menyerahkannya kepada Kasubbag Umum.

2. Kasubbag Umum meneliti dan menandatangani Surat Setoran Pajak (SSP) PPh, kemudian diserahkan ke Pelaksana Sub Bagian Umum.

3. Pelaksana Sub Bagian Umum menyetorkan PPh Tunjangan Khusus Pelaksana Keuangan Negara (TKPKN) terutang dalam Surat Setoran Pajak (SSP) ke Bank persepsi sedangkan PPh Gaji dipotong langsung melalui SPM di Kantor Pelayanan Perbendaharaan Negara (KPPN).

4. Petugas Sub Bagian Umum membuat SPT Masa PPh Pasal 21 berdasarkan Daftar Pembayaran Gaji dan Tunjangan Khusus Pelaksana Keuangan (TKPKN) dan Surat Setoran Pajak (SSP) untuk kemudian diteliti dan ditandatangani oleh Kepala Subbagian Umum.

5. Kasubbag Umum meneliti dan menandatangani SPT Masa PPh Pasal 21, dan diserahkan ke Pelaksana Sub Bagian Umum untuk dilaporkan ke KPP domisili.

6. Pelaksana Sub Bagian Umum Kantor Pelayanan Pajak Pratama Sumedang melaporkan SPT Masa PPh Pasal 21 berserta lampiran Surat Setoran Pajak (SSP)-nya ke Kantor Pelayanan Pajak Pratama Karees.

7. Proses Selesai.

8. Jangka Waktu Penyelesaian :

9.Untuk Pembayaran paling lambat tanggal 10 (sepuluh) bulan berikutnya.

Adapun dasar pengenaan dan pemotongan PPh Pasal 21, berdasarkan Pasal 9 ayat (1) dan (2) Peraturan Direktur Jenderal Pajak PER-57/PJ/2009 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, adalah sebagai berikut:

(1) Dasar pengenaan dan pemotongan PPh Pasal 21 adalah sebagai berikut: a. Penghasilan Kena Pajak, yang berlaku bagi :

1. pegawai tetap

2. penerima pensiun berkala

3. pegawai tidak tetap yang penghasilannya di bayar secara bulanan atau jumlah kumulatif penghasilan yang diterima dalam 1 (satu) bulan kalender telah melebihi Rp 1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah)

4. bukan pegawai sebagaimana dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang bersifat berkesinambungan.

c. 50% (lima puluh persen) dari jumlah penghasilan bruto, yang berlaku bagi bukan pegawai sebagaimana dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang tidak bersifat berkesinambungan

d. Jumlah penghasilan bruto, yang berlaku bagi penerima penghasilan selain penerima penghasilan sebagaimana dimaksud pada huruf a, b dan huruf c.

3.3.2 Tarif Pajak Penghasilan Pasal 21

Tarif pajak merupakan persentase tertentu yang digunakan untuk menghitung besarnya Pajak. Tarif pajak orang pribadi menurut Pasal 17 Undang-Undang Nomor 7 Tahun 1983 sebagaimana yang diubah terakhir kali dengan Undang-Undang Nomor 17 Tahun 2008 tentang Pajak Penghasilan dengan ketentuan sebagai berikut Menurut Gustian Djuanda dan Irwansyah Lubis :

Tabel 3.1

Lapisan Kena Pajak Wajib Pajak Orang Pribadi Dalam Negeri Lapisan Lapisan Penghasilan Kena Pajak Tarif Lapisan I Sampai dengan Rp 50.000.000,00 5%

Lapisam II di atas Rp 50.000.000,00 sd Rp 250.000.000,00

15%

Lapisan III diatas Rp 250.000.000,00 sd Rp 500.000.000,00

25%

Tabel 3.2

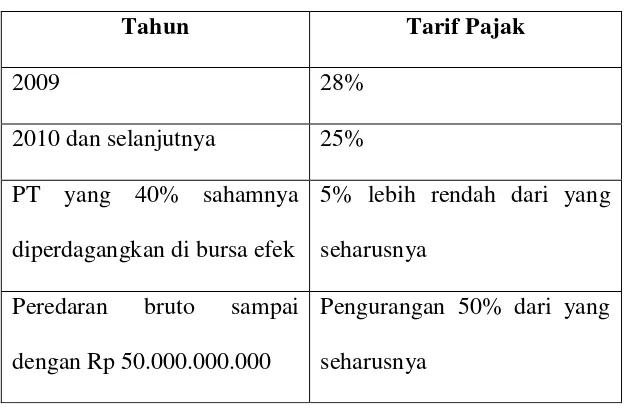

Lapisan Kena Pajak Wajib Pajak Badan Dalam Negeri

Dalam menghitung besarnya laba (penghasilan) kena pajak bagi wajib pajak Dalam Negeri orang pribadi, penghasilan neto dikurangi lagi dengan jumlah Penghasilan Tidak Kena Pajak (PTKP). Besarnya PTKP bagi wajib pajak orang pribadi berdasarkan status wajib pajak bersangkutan. Sedang status wajib pajak ditentukan menurut keadaan pada awal tahun pajak atau awal bagian tahun pajak. Untuk memperjelas ciri-ciri bahwa pajak penghasilan orang pribadi adalah merupakan pajak subjektif, pasal 7 UU PPh memberikan keringanan berupa Penghasilan Tidak Kena Pajak (PTKP) yang dihubungkan dengan keadaan pribadi wajib pajak (keluarga dan tanggungan).

Tahun Tarif Pajak

2009 28%

2010 dan selanjutnya 25% PT yang 40% sahamnya diperdagangkan di bursa efek

5% lebih rendah dari yang seharusnya

Peredaran bruto sampai dengan Rp 50.000.000.000

Tabel 3.3

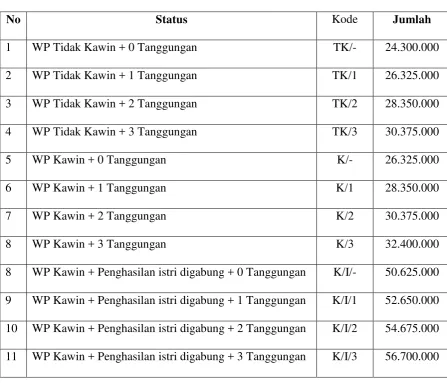

Perhitungan Penghasilan Tidak Kena Pajak (PTKP)

No Status Kode Jumlah

1 WP Tidak Kawin + 0 Tanggungan TK/- 24.300.000

2 WP Tidak Kawin + 1 Tanggungan TK/1 26.325.000

3 WP Tidak Kawin + 2 Tanggungan TK/2 28.350.000

4 WP Tidak Kawin + 3 Tanggungan TK/3 30.375.000

5 WP Kawin + 0 Tanggungan K/- 26.325.000

6 WP Kawin + 1 Tanggungan K/1 28.350.000

7 WP Kawin + 2 Tanggungan K/2 30.375.000

8 WP Kawin + 3 Tanggungan K/3 32.400.000

8 WP Kawin + Penghasilan istri digabung + 0 Tanggungan K/I/- 50.625.000 9 WP Kawin + Penghasilan istri digabung + 1 Tanggungan K/I/1 52.650.000 10 WP Kawin + Penghasilan istri digabung + 2 Tanggungan K/I/2 54.675.000 11 WP Kawin + Penghasilan istri digabung + 3 Tanggungan K/I/3 56.700.000

3.3.3 Dokumen Prosedur Pemotongan dan Pelaporan PPh Pasal 21 pada Kantor Pelayanan Pajak (KPP) Pratama Sumedang

Dokumen yang digunakan dalam Prosedur Pelaporan Pajak PPh Pasal 21 pada Kantor Pelayanan Pajak (KPP) Pratama Sumedang, terdiri atas :

dengan cara lain ke Kas Negara melalui tempat pembayaran yang telah ditunjuk oleh Menteri Keuangan.

2. Surat Pemberitahuan (SPT) Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak (Bulanan).

3. Surat Pemberitahuan (SPT) Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak (Tahunan).

4. Slip gaji

Struk gaji berfungsi untuk melihat pendapatan atau gaji karyawan, dan dengan

adanya struk gaji dapat dilihat manakah pendapatan yang wajib dikenakan

PPh pasal 21 atau yang tidak dikenakan pemotongan PPh pasal 21.

5. Bukti pemotongan PPh pasal 21

Bukti pemotongan PPh pasal 21 adalah bukti bahwa PPh pasal 21 yang

terutang sudah dipotong oleh pihak perusahaan. Didalamnya tercantum perhitungan

PPh pasal 21 terhadap gaji karyawan. Bukti potong tersebut harus dilaporkan ke

Direktorat Jenderal Pajak untuk membuktikan bahwa KPP Sumedang sudah

melakukan pemotongan PPh pasal 21 yang sesuai dengan PPh yang terutang.

3.4 Teori Pendukung Kerja Praktek 3.4.1 Pengertian Prosedur

Pengertian Prosedur menurut Zaki Baridwan menyatakan bahwa :

Prosedur merupakan suatu urutan-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang terjadi.

Sedangkan penegertian prosedur menurut Mulyadi menyatakan bahwa : Prosedur merupakan suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan scara seragam transaksi perusahaan yang terjadi berulang-ulang.

(2009:5)

3.4.2 Pengertian Pajak

Secara umum pengertian pajak adalah pemindahan harta atau hak milik kepada pemerintah dan digunakan oleh pemerintah untuk pembiayaan pembangunan negara yang berdasarkan peraturan yang berlaku sehingga dapat dipaksakan.

Menurut P.J.A.Adriani yang disampaikan oleh R. Santoso Brotodiharjo, SH dalam buku Pengantar Ilmu Hukum Pajak menyatakan bahwa :

Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

(2011:2) Definisi Menurut Undang-Undang Nomor 6 Tahun 1983 Tentang KUP Sebagaimana telah diubah terakhir dengan UU Nomor 28 tahun 2007 menyatakan bahwa :

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

dipaksakan sesuai dengan Undang-undang dengan tidak mengharapkan jasa timbal balik dan penggunaannya dipergunakan untuk kesejahteraan bersama. 3.4.2.1 Fungsi Pajak

Ada dua fungsi pajak menurut Siti Kurnia Rahayu (2010:3) yaitu: a. Fungsi Budgetair (anggaran)

Suatu dalam mana pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan undang – undang perpajakan yang berlaku.

b. Fungsi Regulerend (mengatur)

Suatu fungsi dalam mana pajak dipergunakan oleh pemerintah sebagai alat untuk mencapai tujuan tertentu.

3.4.2.2 Syarat Pemungutan Pajak

Ada pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Pemungutan pajak harus adil (starat keadilan)

b. Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaan yakni dengan membrikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembyaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

d. Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan tidak mengganggu perekonomian (sarat ekonomis).

e. Pemungutan tidak boleh mengganggu kelancaran produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

f. Pemungutan pajak harus efisien (syarat financial)

g. Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

h. Sistem pemungutan pajak harus sederhana.

i. Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

3.4.2.3 Pengelompokan Pajak

Pengelompokan pajak terbagi menjadi tiga yaitu : 1. Menurut Golongannya

a. Pajak langsung, yaitu pajak yang apabila beban pajak yang dipikul seseorang atau badan (tax burden) tidak dapat dilimpahkan (no tax shifting) kepada pihak lain. Pihak yang ditunjuk oleh Undang-Undang

b. Pajak tidak langsung, yaitu pajak yang dupikul seseorang (tax burden) dapat dilimpahkan (tax shifting) baik seluruhnya maupun sebagian kepada pihak lain. Tax incidence dari pelimpah adalah bahwa pajak pada akhirnya dibebankan seluruhnya pada konsumen akhir. Contohnya Pajak Pertambahan Nilai (PPN).(Siti Kurnia Rahayu,2009)

2. Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang erat hubungannya dengan subjek yang dikenakan pajak, dan besarnya sangat dipengaruhi keadaan subjek pajak. Memberi perhatian pada keadaan pribadi Wajib Pajak. Untuk menetapkan pajaknya maka diberi alasan objektif yang berhubungan erat dengan keadaan materilnya. Seperti kasus kawin, dan kawin dengan tanggungan. Hal tersebut menjadikannya sebagai beban yang harus dipikul (dragkracht) sebagai pengurang dari penghasilan. Contohnya Pajak Penghasilan (PPh).(Siti Kurnia Rahayu,2009)

3. Menurut Pemungut dan Pengelolanya

a. Pajak Pusat, yaitu pajak yang diadministrasikan oleh pemerintah pusat dalam hal ini Departemen Keuangan, yakni Direktorat Jendral Pajak. Misalnya Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), dan Bea Materai.(Siti Kurnia Rahayu,2009) b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah.

Dibedakan dengan pajak pemerintah Provinsi dan pemerintah Daerah tingkat II.(Siti Kurnia Rahayu,2009).

3.4.2.4Sistem Pemungutan Pajak

Sistem pemungutan pajak di Indonesia dibagi menjadi tiga jenis, yaitu: a. Official Assessment System

Sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-ciri Official Assessment system adalah sebagai berikut :

1. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

2. Wajib pajak bersifat pasif.

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System

kepada wajib pajak untuk jujur dan bertanggung jawab akan kewajiban pajaknya. Petugas perpajakan (fiskus) hanya berfungsi sebagai pembina dan pengawas pelaksanaan kewajiban perpajakan wajib pajak.

c. Withholding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

3.4.3 Pengertian Pajak Pusat

Pajak Pusat atau yang biasa disebut Pajak Negara adalah pajak yang pemungutannya dilaksanakan oleh pemerintah pusat. Pajak pusat ini diantaranya adalah :

a. Pajak Penghasilan

b. Pajak Pertambahan Nilai Barang dan Jasa dan pajak penjualan atas Barang Mewah

c. Pajak Bumi dan Bangunan d. Bea Materai

e. Bea Perolehan Hak atas Tanah dan Bangunan

pusat dan daerah atas pajak yang dipungut oleh pusat yang sumbernya berada di daerah. (Siti Kurnia Rahayu dan Ely Suhayati,2010:8)

Dengan dikumpulkannya pajak atas penghasilan maupun pajak lainnya dipusat diharapkan disetiap daerah di Indonesia akan mendapatkan perolehan penerimaan APBD melalui prosedur yang telah ditetapkan pada perundang-undangan mengenai otonomi daerah. Dana yang didistribusikan oleh pemerintah pusat untuk pemerintah daerah berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus akan sangat membantu pendanaan daerah yang memiliki pos penerimaan APBD yang rendah. (Siti Kurnia Rahayu dan Ely Suhayati,2010:8)

3.4.4 Pengertian Pajak Penghasilan

Pengertian Pajak Penghasilan (PPh) menurut Siti Resmi adalah sebagai berikut :

“Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek

pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.”

(2008:80)

Sedangkan pengertian Pajak Penghasilan Menurut Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 adalah :

“Pajak penghasilan dikenakan kepada subjek pajak atas penghasilan yang

3.4.5 Pengertian Pajak Penghasilan 21

Menurut Siti Resmi pengertian Pajak Penghasilan Pasal 21 adalah sebagai berikut :

“Pajak Penghasilan Pasal 21 (selanjutnya disingkat “PPh Pasal 21”) merupakan pajak penghasilan yang dikenakan atas gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan wajib pajak orang pribadidalam negeri.”

(2008 : 155) Sedangkan pengertian Pajak Penghasilan Pasal 21 menurut Pasal 1 ayat (2) Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, yaitu :

”Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib pajak orang pribadi Subjek Pajak dalam negeri, yang selanjutnya disebut PPh Pasal 21, adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa,dan kegiatan yang dilakukan oleh orang pribadi. Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.”

Dasar hukum pengenaan Pajak Penghasilan Pasal 21 adalah Pasal 21 Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan dan pelaksanaan pemungutan PPh Pasal 21 diatur dalam bentuk suatu petunjuk yang dikeluarkan oleh Direktur Jenderal Pajak yaitu Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

3.4.5.1 Pemotong Pajak Penghasilan Pasal 21

Pemotong Pajak Penghasilan Pasal 21 menurut Siti Resmi mendefinisikan pemotong PPh Pasal 21 sebagai berikut:

“Pemotong PPh Pasal 21 adalah pemotongan pajak yang dilakukan oleh pihak ketiga atas penghasilan yang diterima oleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau kegiatan yang dilakukan (seperti gaji yang diterima oleh pegawai dipotong oleh perusahaan tempat pegawai tersebut bekerja.”

(2008:155) Sedangkan yang dimaksud dengan pemotong PPh Pasal 21 Berdasarkan Pasal 1 angka 4 Peraturan Menteri Keuangan Republik Indonesia No.

252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan

Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, yang dimaksud

dengan Pemotong PPh Pasal 21, yaitu :

“Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah Wajib pajak orang

pribadi atau Wajib pajak badan, termasuk bentuk usaha tetap, yang mempunyai kewajiban untuk melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi sebagaimana dimaksud dalam pasal 21

Sedangkan yang bertindak sebagai “Pemotong Pajak” menurut Pasal 2 ayat (1) Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, yaitu:

a. pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai

b. bendahara atau pemegang kas pemerintah termasuk bendahara atau pemegang kas kepada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan

c. dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua

d. orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar :

Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

2. honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri;

3. honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang;

e. penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.”

Sedangkan yang tidak termasuk pemotong pajak yang wajib melakukan pemotongan, penyetoran dan pelaporan PPh pasal 21 menurut Pasal 2 ayat (2) Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi,yaitu:

a. kantor perwakilan Negara asing

c. pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

Jadi berdasarkan uraian di atas, maka penulis simpulkan bahwa pihak yang wajib melakukan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 adalah pemberi kerja, bendaharawan, pemerintah, dana pensiun, badan, perusahaan, dan penyelenggara kegiatan.

3.4.5.2 Subyek Pajak Penghasilan Pasal 21

Subjek pajak penghasilan pasal 21 adalah penerima penghasilan yang dipotong PPh Pasal 21. Subjek pajak penghasilan Pasal 21 berdasarkan Pasal 3 Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, adalah sebagai berikut : “ Penerima

Penghasilan yang Dipotong PPh Pasal 21 adalah orang pribadi yang merupakan : a. pegawai

b. penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya

c. bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

2. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

3. Olahragawan

4. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator 5. Pengarang, peneliti, dan penerjemah

6. Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan 7. Agen iklan

8. Pengawas atau pengelola proyek

9. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara

10. Petugas penjaja barang dagangan 11. Petugas dinas luar asuransi

12. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya

d. peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

2. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja 3. peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu

4. peserta pendidikan, pelatihan, dan magang 5. peserta kegiatan lainnya.

Selanjutnya Pasal 4 Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi menyebutkan pengecualian terhadap subjek PPh Pasal 21, yaitu Tidak termasuk dalam pengertian Penerima Penghasilan yang Dipotong PPh Pasal 21 dan/atau PPh Pasal 26, sebagaimana dimaksud dalam Pasal 3 adalah :

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta Negara yang bersangkutan memberikan perlakuan timbal balik

3.4.5.3 Objek Pajak Penghasilan Pasal 21

Obyek Pajak PPh Pasal 21 adalah penghasilan yang dipotong PPh Pasal 21. Berdasarkan Pasal 5 ayat (1) dan (2) Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, penghasilan yang dipotong PPh Pasal 21 adalah :

(1) Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah:

a. penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur b. penghasilan yang diterima atau diperoleh Penerima pensiun secara

teratur berupa uang pensiun atau penghasilan sejenisnya

c. penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis

d. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan

f. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

g. (2) Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagaimana dimaksud pada ayat (1) termasuk pula penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh:

a. Bukan wajib pajak

b. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

c. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit). Dari keterangan di atas, dapat disimpulkan bahwa dalam suatu penghasilan tentunya memiliki suatu objek pajak. Dimana objek pajak itu terdiri dari penghasilan literatur, penghasilan tidak teratur, upah yang diterima pegawai, uang saku harian, penghasilan sehubungan dengan pemberi kerja dan penghasilan tidak teratur lainnya.

pengertian yang lebih spesifik, pengertian dari pemungutan PPh bersifat final menurut Siti Resmi (2008:163), yaitu :

“Pemungutan PPh bersifat final berarti jumlah pajak yang telah dibayarkan

dalam tahun berjalan melalui pemotongan (oleh pemberi kerja atau pemotong yang lain) tidak dapat dikreditkan dari total PPh yang terutang pada akhir suatu tahun saat mengisi Surat Pemberitahuan (SPT).” Selanjutnya Pasal 8 ayat (1)

Peraturan Menteri Keuangan Republik Indonesia No. 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, penghasilan yang dipotong PPh Pasal 21menyebutkan pengecualian atau yang tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 (bukan Objek PPh Pasal 21) adalah sebagai berikut:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau Pemerintah, kecuali penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (2).

b. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

46 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pelaksanaan kerja praktek dan pengamatan yang telah penulis lakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Prosedur Pemotongan dan Pelaporan PPh Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Sumedang sudah sesuai dengan Standar Operating Procedure yang dibuat oleh Direktorat Jenderal

Pajak. Sehingga pelaksanaan pemotongan PPh Pasal 21 dapat dilaksanakan dengan baik dan tepat waktu sesuai dengan tanggal lapor yang telah ditentukan oleh peraturan perundang-undangan perpajakan. 2. Tarif pemotongan dan pelaporan PPh Pasal 21 di Kantor Pelayanan

Pajak (KPP) Pratama Sumedang sudah sesuai dengan peraturan perpajakan terbaru sesuai dengan Dasar hukum yang dipakai dalam perhitungan, pemotongan, pelaporan, dan penyetoran PPH Pasal 21 adalah Peraturan Direktorat Jenderal Pajak No.PER-31/PJ/2009.

4.2 Saran

Berdasarkan uraian di atas, maka penulis mengajukan beberapa saran dalam hal Prosedur Pemotongan dan Pelaporan PPh Pasal 21 yaitu :

1. Kepala Kantor Pelayanan Pajak (KPP) Pratama Sumedang perlu mengadakan sosialisasi kepada para pegawai di Kantor Pelayanan Pajak (KPP) Pratama Sumedang mengenai Prosedur Pemotongan dan Pelaporan PPh Pasal 21 agar pegawai KPP lebih up to date terhadap peraturan-peraturan terbaru dan lebih memahami bagaimana Prosedur Pemotongan dan Pelaporan PPh Pasal 21 agar tidak terjadi lagi kesalahan.