DAFTAR RIWAYAT HIDUP

Nama Lengkap : Honey Fatricya

NIM : 21112239

Tempat Tanggal Lahir : Bandung, 25 September 1994

Agama : Kristen Protestan

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jalan Hiu Blok J1 No. 1 Perumahan Margaasih Permai RT. 003/016 Kabupaten Bandung, 40215

E-mail : honeyfatricya@gmail.com No. Handphone : 0812248000325

DATA PENDIDIKAN

PENGARUH INFLASI DAN EFEKTIVITAS

PEMERIKSAAN PAJAK TERHADAP PENERIMAAN

PAJAK PERTAMBAHAN NILAI (PPN)

(Studi Kasus Pada Kantor Pelayanan Pajak (KPP) Pratama Bojonagara Bandung)

THE INFLUENCE OF INFLATION AND TAX AUDIT

EFFECTIVENESS TO VALUE ADDED TAX (VAT) INCOME

(Case Study of Small Tax Payers Offices Bandung Bojonagara)

SKRIPSI

Ditujukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : Honey Fatricya Nim : 21112239

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya, yang telah memberikan segala kekuatan, kemampuan, dan kelancaran kepada Penulis untuk melakukan penelitian dan dapat menyelesaikan skripsi yang berjudul “Pengaruh Inflasi Dan Efektivitas Pemeriksaan Pajak Terhadap Penerimaan Pajak Pertambahan Nilai”. Maksud dan tujuan penyusunan skripsi ini adalah untuk memenuhi salah satu syarat dalam menempuh program strata satu.

Selama pelaksanaan penelitian ini Penulis mendapat bimbingan, arahan, serta dukungan dari berbagai pihak sehingga penyusunan skripsi ini berjalan dengan lancar.

Pada kesempatan ini Penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan dukungan kepada Penulis dalam menyelesaikan penyusunan skripsi ini, terutama kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

vii

4. Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si. dan Adi Rachmanto, S.Kom., M. Kom. Yang telah menguji dan membimbing Penulis dalam menyelesaikan skripsi ini.

5. Dr. Surtikanti, SE., M.Si., Ak, CA selaku Dosen Wali dikelas AK-1 angkatan 2012.

6. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

7. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

8. Papah Hobby Parhusip dan Mamah Elfrida Pardede yang senantiasa mendukung dari awal perkuliahan, hingga skripsi ini selesai serta adik Kristain Putra yang telah menjadi saudara yang mendukung.

9. Erlita Kartika Sari, Lastry Nivia, Mentari Shulur dan Prima Arief Hidayat yang sudah menjadi teman dan mendukung baik suka maupun duka dalam perkuliahan dan penyelesaian skripsi ini.

10.Teman-teman Akuntansi 1 angkatan 2012 yang telah berjuang bersama selama 4 tahun yang luar biasa ini.

11.Seluruh rekan-rekan angkatan 2012 prodi Akuntansi yang selalu semangat dalam menempuh gelar S1 ini.

12.Seluruh Rekan FreeSpeech yang sudah mendukung dan menghibur Penulis selama pembuatan skripsi ini,

viii

Dengan keterbatasan ilmu dan pengetahuan yang Penulis miliki, Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kesempurnaan dan masih terdapat kekurangan dan kelemahan, walaupun demikian Penulis telah berusaha semaksimal mungkin untuk mendapat hasil yang optimal.

Penulis mengharapkan adanya koreksi, kritik dan saran yang membangun dari berbagai pihak sehingga menjadi bahan masukan bagi Penulis untuk peningkatan di masa yang akan datang.

Akhir kata Penulis mengharapkan penyusunan skripsi ini dapat bermanfaat bagi semua pihak dan juga semoga Tuhan Yang Maha Esa membalas semua pihak yang telah berjasa kepada Penulis selama Penulis menempuh pendidikan dengan pahala yang berlipat ganda.

Bandung, Agustus 2016

ix DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Masalah ... 8

1.4 Maksud dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian... 8

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis... 9

1.5.2 Kegunaan Akademis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Inflasi ... 10

2.1.1.1 Pengertian Inflasi ... 10

x

2.1.1.3 Dampak Inflasi ... 12

2.1.1.5 Indikator Inflasi ... 12

2.1.2 Efektivitas Pemeriksaan Pajak ... 13

2.1.2.1 Pengertian Pemeriksaan Pajak ... 13

2.1.2.2 Unsur-Unsur Pemeriksaan Pajak ... 14

2.1.2.3 Tujuan Pemeriksaan Pajak ... 15

2.1.2.4 Jenis-Jenis Pemeriksaan Pajak ... 16

2.1.2.5 Pengertian Efektivitas Pemeriksaan Pajak ... 17

2.1.2.6 Indikator Efektivitas Pemeriksaan Pajak ... 18

2.1.3 Pajak Pertambahan Nilai ... 18

2.1.3.1 Pengertian Pajak Pertambahan Nilai ... 18

2.1.3.2 Karakteristik Pajak Pertambahan Nilai ... 20

2.1.3.3 Objek dan Subjek Pajak Pertambahan Nilai ... 22

2.1.3.4 Dasar Pengenaan Pajak Pertambahan Nilai ... 24

2.1.3.5 Indikator Penerimaan Pajak Pertambahan Nilai ... 25

2.2 Kerangka Pemikiran ... 25

2.2.1 Pengaruh Inflasi Terhadap Penerimaan Pajak Pertambahan Nilai (PPN) ... 25

2.2.2 Pengaruh Efektivitas Pemeriksaan Pajak Terhadap Penerimaan Pajak Pertambahan Nilai (PPN) ... 26

2.3 Hipotesis ... 28

BAB III METODE PENELITIAN ... 30

3.1 Metode Penelitian yang digunakan ... 30

3.2 Operasionalisasi Variabel ... 31

3.3 Sumber Data dan Teknik Pengumpulan Data ... 34

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian ... 34

3.4.1 Populasi ... 34

3.4.2 Penarikan Sampel ... 35

3.4.3 Tempat dan Waktu Penelitian ... 36

3.5 Metode Pengujian Data ... 37

xi

BAB IV HASIL PENELITIAN ... 48

4.1 Hasil Penelitian ... 48

4.1.1 Analisis Deskriptif ... 48

4.1.1.1 Inflasi ... 48

4.1.1.2 Efektivitas Pemeriksaan Pajak ... 51

4.1.1.3 Penerimaan Pajak Pertambahan Nilai ... 53

4.1.2 Hasil Statistik... 55

4.1.2.1 Pengujian Asumsi Klasik ... 55

4.1.2.2 Analisis Regresi Linier Berganda ... 60

4.1.2.3 Korelasi Simultan ... 62

4.1.2.4 Korelasi Parsial ... 62

4.1.2.5 Koefisien Determinasi ... 63

4.1.2.5 Uji Hipotesis ... 65

4.2 Pembahasan ... 67

4.2.1 Pengaruh Inflasi Terhadap Penerimaan Pajak Pertambahan Nilai (PPN) ... 69

4.2.2 Pengaruh Efektivitas Pemeriksaan Pajak Terhadap Penerimaan Pajak Pertambahan Nilai (PPN) ... 72

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan ... 75

5.2 Saran ... 76

DAFTAR PUSTAKA ... 78

78

UNIKOMDAFTAR PUSTAKA

Ahmad Prayudi.2010. Pengaruh Surat Pemberitahuan Masa Terhadap Penerimaan Pajak Pertambahan Nilai. Melalui https://blognyaekonomi.files.wordpress.com/2013/06/materi-isi_18.pdf. Diakses 31 Januari 2016.

Andi Prastowo. 2012. Metode Penelitian Kualitatif dalam Perspektif Rancangan Penelitian. Yogyakarta: Diva Press

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group Andi Supangat. 2010, statistik, Jakarta: Kencana Prenada Media Group

Arif Nurrokhman. 2014 . Analisis Pengaruh Jumlah Pengusaha Kena Pajak dan Surat Pemberitahuan Masa Terhadap Penerimaan Pajak Pertambahan Nilai (Studi Empiris pada Kantor Pelayanan Pajak Pratama Semarang Gayamsari).Melalui http://eprints.dinus.ac.id/8715/. Diakses pada tanggal 31 Januari 2016.

Arikunto Suharsini. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Edisi Revisi VI. Jakarta: BhinekaCipta.

Arikunto.Suharsimi.2013. Prosedur Penelitian. Yogyakarta: Bumiaksara

Ardianing Pratiwi. 2013. Determinan Inflasi di Indonesia : Analisis Jangka Panjang dan Pendek. Jurnal Ilmiah Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Asfia Murni. 2016. Ekonomika Makro. Bandung: Refika Aditama

Bohari. 2012. Pengantar Hukum Pajak. PT.Rajagrafindo Perkasa : Jakarta. Bramantyo Djohanputro.2008. Prinsip-Prinsip ekonomi Makro. Jakarta Diaz Priantara. 2013. Perpajakan Indonesia. Mitra Wacana Media Dwi Eko Waluyo. 2003. Ekonomika Makro. Malang: UMM Press

79

Ellya Florentin Listyaningtyas. 2011. Efektivitas Pelaksanaan Pemeriksaan Dalam Rangka Meningkatkan Penerimaan Negara dari Sektor Pajak. Melalui http://ejournal.unesa.ac.id/index.php/jurnal-akuntansi/article/view/275. Diakses pada tanggal 31 Januari 2016.

Encep Herdiana Rachman. 2012. Pengaruh Produk Domestik Regional Bruto (PDRB) dan Tingkat Inflasi Terhadap Penerimaan Pajak. Melalui http://elib.unikom.ac.id/download.php?id=261480. Diakses 31 Januari 2016

Erlina dan Sri Mulyani. 2007. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen. Medan: USU Press

Erly Suandy. 2011. Perencanaan Pajak. Jakarta : Salemba Empat

Fajar Nur Rahmawati. 2014. Pengaruh Pemeriksaan Pajak dan Kepatuhan Wajib Pajak terhadap Penerimaan Pajak Penghasilan Badan. Melalui http://jurnal.fkip.uns.ac.id/index.php/ekonomi/article/view/5270 Diakses 28 Janurari 2016

Fuad Rahmany.2014, Realisasi Pendapatan Pajak 2013 Capai Rp 1.009 Triliun,

Jakarta. Melalui :

http://bisniskeuangan.kompas.com/read/2014/01/06/143818%20%095/Rea lisasi.Pe. Diaskes Pada 15 Januari 2015

Gurujati Damodar. 2003. Ekonometri Dasar. Jakarta: Erlangga

Husein Umar. 20018. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Rajagrafindo Persada

Irham Fahmi.2012. Analisis Investasi Dalam Perspektif Ekonomi dan Politik. Bandung: Refika Aditama

Ida Ayu Ivon Trisnayanti. 2015. Pengaruh Self Assessment System, Pemeriksaan Pajak, Dan Penagihan Pajak Pada Penerimaan Pajak Pertambahan Nilai (PPN). Melalui http://ojs.unud.ac.id/index.php/Akuntansi/ article/download/13012/10723. Diakses 31 Januari 2016.

Jonathan Sarowono. 2012. Analisis jalur untuk Riset Bisnid Dengan SPSS. Yogyakarta: Andi

Joshua Aizenman & Yothin Jinjarak. 2005. Tax revenue trends in Asia and Latin America: A comparative Analysis. National Bureau of Economic Reseacrh. Inc

80

Mekar Satria Utama. 2015. PPN Masih Di Bawah target. Melalui http://print.kompas.com/baca/2015/09/12/PPN-Masih-di-Bawah-Target. Diakses 20 Januari 2016

Mohammad Ismail Yusuf . 2011. Analisis Determinan Pajak Pertambahan Nilai (PPN) Di Sumatera Utara. Tesis Sekolah Pascasarjana Universitas Sumatera Utara

Muhammad Arifin. 2015. Pengaruh Ketimpangan Pendapatan, Inflasi, Nilai Tukar Rupiah Terhadap Penerimaan Pajak Pertambahan Nilai. melalui http://www.academia.edu/12078758/. Diakses 31 Januari 2016.

Nur Hidayat. 2013. Pemeriksaan Pajak. Jakarta: Gramedia

P. Eko Praseto. 2011. Fundamental Makro Ekonomi. Yogyakarta: Beta Offset Prastowo, A. 2012. Metode Penelitian Kualitatif dalam Perspektif Rancangan

Penelitian. Yogyakarta: Ar-Ruzz Media.

Rahmad Husein. 2012. Pengaruh Inflasi, Jumlah Wajib Pajak dan pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota

Padang Melalui:

http://ejurnal.bunghatta.ac.id/index.php?journal=JFEK&page=article&op= view&path%5B%5D=2363. Diakses 31 Januari 2016

Russel Sobel et. al. 2009. Microeconomics: Private and Public Choice. South Western: Cengage Learning.

Sadono Sukirno. 2002. Pengantar Teori Makroekonomi. Jakarta: PT Raja Grafindo Persada.

Samuelson, Paul A. Dan William D. Nordahus.2005. Ekonomi. Jakarta: Erlangga Schermerhorn John R. Jr.. 2012. Management for productivity.Australia.

Soemarso S.R. 2010. Akuntasi: Suatu Pengantar. Jakarta: Salemba Empat

Siagian P Sondang. 2008. Manajemen Sumber Daya Manusia. Bumi Aksara. Jakarta

Sigit Priadi Pramudito. 2015. Penerimaan Meleset, Otoritas Pajak Kibarkan "Bendera Putih". Melalui

http://www.cnnindonesia.com/ekonomi/20151105194906-78-89765/penerimaan-meleset-otoritas-pajak-kibarkan-bendera-putih/. Diakses 20 Januari 2016

81

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

CV Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: CV Alfabeta.

Sugiyono. 2011. Statistika untuk Penelitian. Bandung: CV Alfabeta.

Sugiyono. 2012. Metode Penelitian Kombinasi (Moxed Methods). Bandung: CV Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta

Sukirman. 2011. Pengaruh Manajemen Pemeriksaan Pajak Terhadap Penerimaan Pajak (Studi Kasus: di KPP Semarang Timur). Melalui : http://jurnal.umk.ac.id/index.php/JAM/article/download/17/16 . Diakses pada 15 Desember 2015

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Untung Sukardji. 2012. Pokok-pokok PPN Indonesia. 2012. Jakarta: Raja Grafindo

Wirawan B.Ilyas, Richard Burton. 2007. Hukum Pajak. Jakarta: Salemba Empat. Yoyok Satiotomo. 2016. Kanwil Jawa Barat I Tahun 2015 Raup Penerimaan 21,6

30 BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Penelitian ini termasuk penelitian kuantitatif. Menurut Sugiyono (2008:16), menerangkan bahwa Metode kuantitatif bertolak dari studi pendahuluan dari objek yang akan diteliti (preliminary study) untuk mendapatkan yang betul-betul masalah yang harus digali melalui studi pendahuluan melalui fakta-fakta empiris.

Metode penelitian menurut Sugiyono (2011:2) mendefinisikan sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan

mengantisipasi masalah”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulannya akan memperjelas gambaran mengenai objek yang diteliti.

31

Selanjutnya menurut Mashuri (2008) dalam Umi Narimawati (2010:290) pengertian metode verifikatif adalah sebagai berikut: Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan tanpa perbaikan yang telah dilaksanakan di temapat lain dengan mengatasi masalah yang serupa denga kehidupan.

Dalam penelitian ini, metode deskriptif verifikatif dengan pendekatan kuantitatif tersebut digunakan untuk menguji pengaruh Variabel Inflasi Indonesia dan Tingkat Efektivitas Pemeriksaan Pajak Terhadap penerimaan Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak Bojonagara Bandung periode 2012-2015. Serta menguji teori dengan pengujian suatu hipotesis apakah berpengaruh atau tidak berpengaruh.

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2012:58) operasional variabel didefinisikan sebagai berikut Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel

penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

32

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan diukur dalam penelitian ini yaitu:

1) Variabel Bebas (Independent Variable)

Menurut Sugiyono (2012: 39), pengertian variabel independen adalah:

“Variabel independen dalam bahasa Indonesia sering disebut sebagai variabel

bebas. Variabel bebas merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).”

Dalam penelitian ini variabel bebas yang akan diteliti adalah variabel X1: Tingkat Inflasi Indonesia dan variabel X2: Tingkat Efektivitas Pemeriksaan Pajak. Indikator Variabel tersebut adalah Tingkat Inflasi Indonesia (persentase) dan Tingkat efektivitas pemeriksaan pajak.

2) Variabel Terikat (Dependent Variable)

Menurut Sugiyono (2012:39) memberikan pengertian variabel dependen sebagai berikut:

“Variabel dependen dalam bahasa Indonesia sering disebut variabel terikat.

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.”

Dalam penelitian ini variabel terikat yang akan diteliti adalah variabel Y: Penerimaan Pajak Pertambahan Nilai. Indikator Variabel tersebut adalah Besarnya Jumlah penerimaan PPN.

33

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. Peneliti mengunakan skala pengukuran guna menghasilkan data kuantitatif yang akurat dan tepat. Menurut Sugiyono (2013:92) skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam pengukuran akan menghasilkan data kuantitatif.

Menurut Jonathan, (2012:71) menyatakan bahwa:

“Skala pengukuran ratio mempunyai semua karakteristik yang

dipunyai oleh skala nominal, ordinal dan interval dengan keindahan skala ini mempunyai nilai 0 (nol) empiris absolut atau mempunyai titik awal nol yang berkaitan dengan ketidakhadiran variabel yang sedang diukur. Nilai absolut nol tersebut terjadi pada saat ketidakhadirannya suatu karakteristik yang sedang diukur. Pengukuran ratio biasanya dalam bentuk perbandingan antara satu

individu atau obyek tertentu dengan lainnya.”

Definisi operasional tersebut diatas dapat diringkas dalam suatu tabel berikut ini:

Inflasi adalah keadaan yang menggambarkan perubahan tingkat harga dalam sebuah perekonomian. Irham Fahmi (2012:79)

Tingkat Inflasi Indonesia

(persentase)

dilakukan secara profesional oleh

aparat pajak dalam kerangka SAS

merupakan bentuk penegakan

hukum perpajakan. Pemeriksaan

pajak merupakan hal pengawasan

pelaksanaan sistem SAS yang

dilakukan oleh Wajib Pajak, harus

berpegang teguh pada

Undang-undang perpajakan. Siti Kurnia

34

Penerimaan Pajak Pertambahan

Nilai (PPN)

Pajak pertambahan nilai adalah pengenaan pajak atas pengeluaran untuk dikonsumsi baik yang dilakukan perseorangan m aupun badan baik badan swasta maupun badan pemerintah dalam bentuk belanja barang atau jasa yang dibebankan pada anggaran belanja Negara. Sukardji (2012:22)

Besarnya Jumlah penerimaan

PPN

Sukardji (2012:22)

RASIO

3.3 Sumber Data dan Teknik Pengumpulan Data

Sumber data dalam penelitian ini adalah data sekunder yang didapat dari data olahan Badan Pusat Statistik dan Kantor Pelayanan Pajak (KPP) Pratama Bojonagara Bandung.

Dalam suatu penelitian, langkah pengumpulan data adalah satu tahap yang sangat menentukan terhadap proses dan hasil penelitian yang akan dilaksanakan tersebut. Kesalahan dalam melaksanakan pengumpulan data dalam satu penelitian, akan berakibat langsung terhadap proses dan hasil suatu penelitian.

Dalam penelitian ini, Teknik Pengumpulan Data menggunakan Teknik Kepustakaan. Menurut Pohan dalam Prastowo (2012:81) :

“kegiatan ini (penyusunan kajian pustaka) bertujuan

mengumpulkan data dan informasi ilmiah, berupa teori-teori, metode, atau pendekatan yang pernah berkembang dan telah didokumentasikan dalam bentuk buku, jurnal, naskah, catatan, rekaman sejarah, dokumen-dokumen dan lain-lain.”

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

35

Populasi yang digunakan peneliti dalam tahun 1983-2015 (32 tahun): 1) Inflasi di Kota Bandung

2) Pemeriksaan pajak di KPP Pratama Bojonagara Bandung

3) Penerimaan Pajak Pertambahan Nilai di KPP Pratama Bojonagara Bandung

3.4.2 Penarikan Sampel

Menurut Sugiyono (2011:120), pengertian sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Adapun menurut Erlina dan Mulyani (2007), Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi.

Penentuan sampel menggunakan rumus Slovin dalam Husein Umar (2008:78) adalah :

Keterangan : n = Jumlah Sampel N = Jumlah Populasi e = Tingkat Kesalahan

Jumlah populasi (N) sebanyak Tingkat Inflasi, pemeriksaan pajak dan penerimaan PPN tahun 1983- 2015 (32 tahun), jumlah sampel (n) adalah :

36

Berdasarkan perhitungan jumlah sampel diatas maka sampel dalam penelitian ini adalah sebanyak 30 tahun, dengan asumsi taraf kesalahan (e) sebesar 5%. Jadi, Sampel yang digunakan peneliti dalam tahun 1985-2015:

1) Inflasi di Kota Bandung

2) Pemeriksaan pajak di KPP Pratama Bojonagara Bandung

3) Penerimaan Pajak Pertambahan Nilai di KPP Pratama Bojonagara Bandung

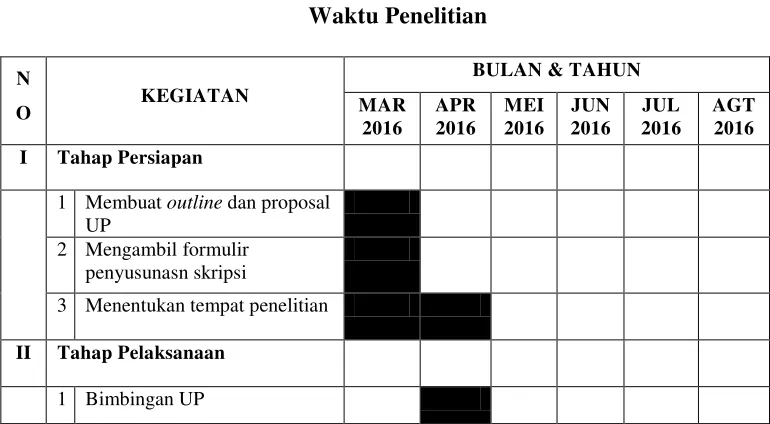

3.4.3 Tempat dan Waktu Penelitian

Untuk memperoleh data yang dibutuhkan dalam penelitian Penerimaan Pajak Pertambahan Nilai, maka penelitian ini dilakukan pada KPP Bojonagara yang dibawah Pimpinan Direktorat Jenderal Pajak dan Badan Pusat Statistik.

Adapun waktu yang ditempuh dalam melaksanakan dan menyelesaikan penelitian yaitu dimulai pada bulan Maret 2016 sampai dengan bulan Agustus 2016. Waktu penelitian dirinci sebagai berikut:

Tabel 3.2

3 Menentukan tempat penelitian

II Tahap Pelaksanaan

37

2 Pendaftaran seminar UP

3 Seminar UP

4 Revisi UP

5 Membuat outline dan proposal skripsi

6 Penelitian Perusahaan

7 Penyusunan skripsi

8 Bimbingan skripsi III Tahap Pelaporan

1 Menyiapkan draft skripsi 2 Sidang akhir skripsi 3 Penyempurnaan Laporan

skripsi

3.5 Metode Pengujian Data

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis dalam penelitian ini menggunakan metode analisis kuantitatif.

Adapun langkah-langkah analisis verifikatif (kuantitatif) yang digunakan pada penelitian ini adalah dengan pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

a) Uji Asumsi Normalitas

38

Menurut Singgih Santoso (2002:393), dasar pengambilan keputusan bias dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

(a) Jika probabilitas > 0,05 maka distribusi data adalah normal.

(b) Jika probabilitas < 0,05 maka data tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dasar pengambilan keputusan:

(a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

(b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b) Uji Asumsi Multikolinieritas

39

(a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

(b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variable independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF).

c) Uji Asumsi Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi. Untuk menguji ada tidaknya heteroskedastisitas digunakan

uji-Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen). Sedangkan jika kondisinya nilai Sig. correlations spearman’s> alpha (tingkat ketelitian=5%), maka tidak terjadinya heteroskedastisitas(Gujarati Damodar , 2003: 406).

40

yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

d) Uji Autokorelasi

Menurut Husein Umar (2011:182), uji autokorelasi adalah uji yang dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian.

Uji autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi ada korelasi antar anggota sampel. Untuk mendiagnosis adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai uji Durbin-Watson (uji DW).

3.6 Metode Analisis Data

Metode analisis data yang digunakan adalah Regresi Linier Berganda. Definisi Garis Regresi menurut Andi Supangat (2007:352) adalah sebagai berikut:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan

untuk mengetahui macam korelasinya (positif atau negatifnya)”.

41

mengetahui bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variable independen sebagai indikator. Analisis ini digunakan dengan melibatkan variable dependen (Y) dan variabel independen (X1 dan X2 ). Persamaan regresinya adalah sebagai berikut :

Sumber : (Andi Supangat,2007:352)

Dimana:

Y = variabel terikat (Penerimaan Pajak)

a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas X1 (Tingak Inflasi)

X2 = variabel bebas X2 (Tingkat Efektivitas Pemeriksaan Pajak)

1) Koefisien Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

42

Pearson dengan Rumus

∑ ∑ ∑

√{ ∑ ∑ } { ∑ ∑ }

Sumber : Umi Narimawati (2010:50)

Dimana :

r = Koefisien Korelasi n = Jumlah Responden

X = Varaiabel Independen (Inflasi/Efektivitas Pemeriksaan Pajak) Y = Variabel Dependen (penerimaan pajak)

Besarnya koefisien korelasi adalah -1< r < 1: a. Apabila – berarti terdapat hubungan negatif b. Apabila + berarti terdapat hubungan positif Interprestasi dari nilai koefisien korelasi adalah :

1) Jika r = -1 atau mendekati -1, maka hubungan anatara kedua variabel kuat dan mempunyai hubungan yeng berlawanan (jika X naik maka Y turun atau sebaliknya)

2) Jika r = +1 atau mendekati +1, maka hubungannya kuat antara variabel X dan Y dan hubungan serah.

Tabel 3.3

Interpretasi Koefisien Korelasi

Besarnya Pengaruh Bentuk Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,7999 Kuat

0,80 – 1,000 Sangat Kuat

43

2) Koefisien Determinasi

Menurut Andi Supangat Supangat (2007:350), mengemukakan bahwa:

”Koefisiensi determinasi (R2

) merupakan besaran untuk menunjukkantingkat kekuatan hubungan antara dua variabel atau lebih dalam bentukpersen (menunjukkan seberapa besar presentase keragaman y yang dapatdijelaskanoleh keragaman x), atau dengan kata lain seberapa besar x

dapatmemberikan kontribusi terhadap y”.

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapabesar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber :Umi Narimawati (2007:89)

Dimana :

Kd = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

R² = Kuadrat koefisien korelasi

3) Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

44

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu Inflasi sebagai X1 dan Efektivitas Pemeriksaan Pajak sebagai X2 terhadap Penerimaan Pajak Pertambahan Nilai (PPN) sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut :

a) Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

Hipotesis parsial antara variabel bebas Inflasi terhadap variabel terikat Penerimaan Pajak yang diberikan.

Ho : Tidak terdapat pengaruh yang signifikan Inflasi terhadap Penerimaan Pajak Pertambahan Nilai (PPN).

Ha : Terdapat pengaruh yang signifikan Inflasi terhadap Penerimaan Pajak Pertambahan Nilai (PPN).

Hipotesis parsial antara variabel bebas Efektivitas Pemeriksaan Pajak terhadap variabel terikat Penerimaan Pajak Pertambahan Nilai (PPN).

Ho : Tidak terdapat pengaruh yang signifikan Pemeriksaan Pajak terhadap Penerimaan Pajak.

45

Hipotesis secara keseluruhan antara variabel bebas Inflasi dan Efektivitas Pemeriksaan Pajak terhadap variabel terikat Penerimaan Pajak Pertambahan Nilai (PPN).

b) Hipotesis Statistik

Pengujian Hipotesis Secara Parsial (Uji Statistik t). Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis

statistik yaitu hipotesis nol (H0) : β = 0 dan hipotesis alternatifnya (H1) : β ≠ 0

H0 : β = 0 : Inflasi tidak berpengaruh signifikan terhadap Penerimaan

Pajak Pertambahan Nilai (PPN).

H1 : β ≠ 0 : Inflasi berpengaruh signifikan terhadap Penerimaan Pajak

Pertambahan Nilai (PPN).

H0 : β = 0 : Efektivits Pemeriksaan Pajak tidak berpengaruh signifikan

terhadap Penerimaan Pajak Pertambahan Nilai (PPN).

H1 : β ≠ 0 Pemeriksaan Pajak berpengaruh signifikan terhadap

Penerimaan Pajak Pertambahan Nilai (PPN). c) Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

46

t1 = r1y n – k - 1 dan t2 = r2y n – k - 1 (1 – r1y2) (1 – r2y2)

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

d) Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

a) Jika t hitung≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

b) Jika t hitung≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d) t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai

berikut,α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

Gambar 3.1

47

75 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan fenomena dalam latar belakang masalah, rumusan masalah, kerangak pikir, hipotesis dan hasil penelitian disimpulkan bahwa:

1) Inflasi Kota Bandung mempengaruhi Penerimaan Pajak Pertambahan Nilai (PPN) Kantor Pelayanan Pajak (KPP) Pratama Bojonagara Bandung. Semakin tinggi tingkat inflasi, semakin tinggi pula peneerimaan Pajak Pertambahan Nilai (PPN). Inflasi di Indonesia yang fluktuatif cenderung naik disebabkan oleh naiknya harga bahan baku, naikknya gaji PNS, dunia usaha yang menaikkan harga barang-barangnya, naik turunnya nilai mata uang rupiah terhadap dollar (USD), naikknya harga Bahan Bakar Minyak (BBM), besarnya permintaan terhadap barang sementara distribusi barangnya kurang maksimal serta kemampuan bank sentral dalam mengatasi tingkat inflasi

76

5.2 Saran

Dari penelitian ini, peneliti memberikan saran yaitu: 1) Saran Praktis

a) Inflasi di Kota Bandung sebaiknya stabil dan meningkat sehingga penerimaan Pajak Pertambahan Nilai menaik. Cara yang dapat dilakukan yaitu menambahkan gaji pokok PNS, menaikkan harga Bahan Bakar Minyak (BBM), memperbanyak pencetakan uang baru sehingga permintaan semakin banyak dan jumlah uang yang beredar semakin banyak.

b) Tingkat Efektivitas Pemeriksaan Pajak seharusnya selalu ditingkatkan dengan cara selalu menaikkan target pajak dan merealisasikannya 100% , mengoptimalkan pencarian wajib pajak yang tidak taat serta menerapkan tekonologi informasi dalam menjalankan pemeriksaan pajak.

2) Saran Akademis a) Peneliti Selanjutnya

Bagi peneliti yang akan meneliti variabel yang ada dalam penelitian ini, diharapkan agar dapat mengeksplorasi indikator apa saja yang dapat mempengaruhi penerimaan Pajak Pertambahan Nilai (PPN). Serta menambah sampel agar dapat semakin mewakili populasi.

b) Pengembangan Ilmu

77