PENGARUH KEBIJAKAN DIVIDEN,VOLUME PERDAGANGAN SAHAM DAN LEVERAGE PERUSAHAAN TERHADAP

HARGA SAHAM SETELAH EX DIVIDEND DAY

DI BURSA EFEK INDONESIA

TESIS

Oleh

HOTBIN HASUGIAN

027017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KEBIJAKAN DIVIDEN,VOLUME PERDAGANGAN SAHAM DAN LEVERAGE PERUSAHAAN TERHADAP

HARGA SAHAM SETELAH EX DIVIDEND DAY

DI BURSA EFEK INDONESIA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

HOTBIN HASUGIAN

027017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KEBIJAKAN DIVIDEN, VOLUME PERDAGANGAN SAHAM DAN LEVERAGE PERUSAHAAN TERHADAP HARGA SAHAM SETELAH EX DIVIDEND DAY DI BURSA EFEK INDONESIA

Nama Mahasiswa : Hotbin Hasugian Nomor Pokok : 027017005

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing :

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)(Drs. Zainul Bahri Torong, MSi. Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah Diuji Pada

Tanggal : 28 September 2008

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. Zainul Bahri Torong, MSi, Ak

2. Drs. Syamsul Bahri, TRB, MM, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis ini yang berjudul :

“Pengaruh Kebijakan Dividen,Volume perdagangan Saham dan Leverage Perusahaan Terhadap Harga Saham Setelah Ex Dividend Day Di Bursa Efek Indonesia”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara jelas.

Medan, 7 Agustus 2008

Yang membuat pernyataan

ABSTRAK

Penelitian ini adalah reaksi harga saham setelah ex dividend day yang dihubungkan dengan pengaruh dividen, volume perdagangan saham dan leverage perusahaan. Penelitian ini bertujuan untuk melihat pengaruh kebijakan dividen, volume perdagangan saham dan leverage perusahaan secara parsial dan simultan terhadap harga saham setelah ex dividen day di Bursa Efek Indonesia yang termasuk dalam indeks LQ45.

Metode yang digunakan dalam penelitian ini adalah adalah metode porposive sampling dan cross section.

Sedangkan data yang digunakan adalah data sekunder berupa dividen, volume perdagangan saham, leverage perusahaan dan harga saham setelah ex dividend day.Untuk melihat pengaruh ditentukan periode pengamatan 10 hari setelah peristiwa. Analisa statistik yang digunakan adalah analisa regresi linier sederhana.

Hasil penelitian ini menunjukkan bahwa tidak terdapat pengaruh kebijakan dividen, volume perdagangan saham dan leverage perusahaan secara parsial dan simultan terhadap harga saham setelah ex dividend day. Berdasarkan hasil penelitian ini dapat diambil kesimpulan bahwa kebijakan dividen, volume perdagangan saham dan leverage perusahaan tidak dapat dipergunakan untuk meramalkan harga saham oleh para investor.

ABSTRACT

This research is a real reaction of stock price of an extra dividend day which connected to dividend influences of Trading volume sharing and company leverage. This investigation aims to predict influence of dividend wisdom, Trading volume, and company leverage as partial of simultenously to stock price after ex dividend at Indonesian exchange including LQ45.

This method is used to investigate purposive sampling and cross section. While data to be used is a secondary data as dividend, sharing of commerce leverage and stock price after ex dividend day. To influence prediction of it based on watching period in 10 days after the event of statistics research is used simple regression analizing liniar.

The outcome of research is showing that there is no dividend of influenced wisdom sharing Trading volume and company leverage as partial of simultenously to stock price abter ex dividend day. Based on the outcome of investigation can be taken its abstraction that wisdom dividend, Trading volume and company leverage cannot be used for forcasting stock price by the investors.

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan kehadirat Allah Subhanahu Wata’ala atas segala nikmat karunia dan hidayah-Nya yang senantiasa telah dilimpahkan kepada penulis, sehingga dapat menyelesaikan penyusunan tesis yang berjudul “Pengaruh Kebijakan Dividen, Volume Perdagangan Saham, Leverage Perusahaan

Terhadap Harga Saham Setelah Ex Dividend Day di Bursa Efek

Indonesia.” Tak lupa salam dan solawat penulis sampaikan kepada junjungan alam Nabi Besar Muhammad SAW, beserta keluarga dan para sahabatnya. Adapun penyusunan tesis ini merupakan tugas akhir untuk mencapai derajat Strata Dua (S2) pada Sekolah Pascasarjana Magister Ilmu Akuntansi Universitas Sumatera Utara.

Penulis menyadari dalam penyelesaian tesis ini banyak mengalami tantangan, namun dapat terselesaikan berkat adanya bantuan dari berbagai pihak baik moril maupun materil, untuk itu penulis mengucapkan terima kasih yang setulus-tulusnya kepada:

1. Prof. Chairuddin P. Lubis, DTM & H, Sp.A(K)., selaku rektor Universitas Sumatera Utara

2. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc., selaku direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Magister Ilmu Akuntansi yang juga selaku Ketua Komisi Pembimbing yang telah banyak memberi bimbingan dan arahan dengan penuh kearifan dan kesabaran di sela-sela kesibukannya dari sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Syamsul Bahri TRB, MM, Ak, Ibu Dra. Narumundang B, Siregar, SE, MM, Ak, Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Komisi Pembanding dan Penguji yang telah banyak memberikan masukan pada penulis sehingga terselesaikannya tesis ini.

6. Seluruh Dosen dan staf pada sekolah Pascasarjana Universitas Sumatera Utara.. 7. Rekan – rekan angkatan III, rekan- rekan di STIE IBBI dan STMIK Triguna

Dharma

8. Khusus buat teman baikku Rudi Hertanto,SE.M.Si.Ak. Titoyo SE, Rianto,SE, bangnda Amri Azhari S.Kom yang banyak memberikan semangat dan masukan. 9. Teristimewa kepada Ayahanda H.Ibrahim Hasugian, A.Ma dan ibunda Hj

Rosmawati Situmorang , bantuan materil dan kasih sayang yang takternilai sehingga penulis dapat menyelesaikan tesis ini. Juga kepada Kakanda Fatimah Z,SE, Msi Ak beserta Keluarga, adinda Tirolina Hasugian,S.Ag beserta suami, dinda Iptu Supriedi Hasugian ST dan Meirenta Hasugian Spdi, dr Zuhri Mardiah, dr Verliyanti. dr putu eka eni. Meri ST. Lanasyahputra,SE .Hairun Mahulae,ST telah memberikan semangat kepada penulis.

Semoga Allah SWT memberikan balasan yang setimpal sesuai dengan jasanya. Akhirnya penulis menyadari dengan kemampuan dan pengetahuan yang terbatas, banyak kekurangan dan kelemahan dalam penulisan tesis ini, untuk itu sangat diharapkan kritik dan saran yang konstruktif demi kesempurnaan tesis ini dan semoga dapat bermanfaat bagi penulis serta pihak lain yang memerlukannya.

Medan, 07 Agustus 2008 Penulis,

RIWAYAT HIDUP

Nama : Hotbin Hasugian

Tampat/Tgl. Lahir : Napahorsik, 06 Mei 1974 Jenis Kelamin : Laki-Laki

Agama : Islam

Gol Darah : O

Alamat : Jl. Tirto No. 19 Medan

Nama Orang Tua :

Nama Ayah : H. Ibrahim Hasugian, A.Ma Nama Ibu : Hj. Rosmawati Situmorang

Pekerjaan : Dosen

Pendidikan Tahun Lulus

- SD Negeri 173484 Parlilitan 1987

- SMP Negeri 1 Parlilitan 1990

- SMA Negeri 1 Balige 1993

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah Penelitian ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaaat Penelitian ... 5

1.5 Batasan Penelitian... 6

BAB II : TINJAUAN PUSTAKA... 7

2.1 Harga Saham ... 7

2.2 Kebijakan Dividen ... 9

2.3 Volume Perdagangan Saham ... 12

2.4 Financial Leverage ... 13

(Based On Litner Model) ... 15

2.6 Dampak Ex Dividend Day ... 18

2.7 Teori Contracting dalam Hubungannya dengan Kebijakan Dividen ... 19

2.8 Studi Peristiwa ... 23

2.9 Review Penelitian Terdahulu ... 24

2.10 Kerangka Konseptual ... 28

2.11 Hipotesis Penelitian ... 29

BAB III : METODE PENELITIAN ... 30

3.1 Desain Penelitian ... 30

3.2 Populasi dan Sampel Penelitian ... 30

3.3 Definisi Operasional dan Pengukuran Variabel... 33

3.4 Prosedur Pengumpulan Data ... 35

3.5 Model Dan Teknik Analisis Data ... 35

3.6. Pengujian Hipotesis ... 39

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Hasil Penelitian... 42

4.1.1. Uji Asumsi Klasik ... ... 42

4.1.2 Statistik Deskriptif Variabel ... 44

4.1.3. Hasil Pengujian Hipotesis ... 46

BAB V : KESIMPULAN, KETERBATASAN DAN SARAN ... 57

5.1 Kesimpulan ... 57

5.2 Keterbatasan Penelitian... 58

5.3 Saran... 58

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ... 26 3.1 Distribusi sampel penelitian... 32 4.1 Uji Multikolinieritas... 44 4.2 Statistik Deskriptif untuk faktor-faktor yang

mempengaruhi harga saham... 45 4.3 Koefisien regresi linier sederhana dan nilai t hitung

untuk analisis hipotesis 1 ... 47 4.4 Uji Koefisien Determinasi (R2)... 47 4.5 Koefisien regresi linier sederhana dan nilai t hitung

untuk analisis hipotesis 2 ... 49 4.6 Hasil Uji Koefisien Determinasi (R2) ... 49 4.7 Koefisien regresi linier sederhana dan nilai t hitung

untuk analisis hipotesis 3 ... 51 4.8 Hasil Uji Koefisien Determinasi (R2) ... 51 4.9 Koefisien regresi linier sederhana dan nilai F hitung

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Deskripsi Penelitian ... 65 2. Daftar saham perusahaan tercatat yang masuk dalam penghitungan

indeks LQ 45 periode Agustus 2004 s/d Januari 2005... 66 3. Daftar saham perusahaan tercatat yang masuk dalam penghitungan

indeks LQ 45 periode Februari 2005 s/d Agustus 2005 ... 67 4. Daftar saham perusahaan tercatat yang masuk dalam penghitungan

indeks LQ 45 periode Agustus 2005 s/d Januari 2006... 68 5. Daftar saham perusahaan tercatat yang masuk dalam penghitungan

indeks LQ 45 periode Februari 2006 s/d Juli 2006... 69 6. Daftar saham perusahaan tercatat yang masuk dalam penghitungan

indeks LQ 45 periode Agustus 2006 s/d Januari 2007... 70 7. Daftar saham perusahaan tercatat yang masuk dalam penghitungan

indeks LQ 45 periode Februari 2007 s/d Juli 2007... 71 8. Daftar 26 perusahaan yang masuk dalam penghitungan indeks

LQ 45 berturut-turut 2005 s/d 2008 (periode I dan II)... 72 9. Daftar 20 perusahaan yang masuk dalam penghitungan indeks

LQ 45 dan membagikan dividen berturut-turut 2005 s/d 2008

(periode I dan II) ... 73 10.Daftar harga saham pada ex dividen dan sesudah ex dividen tahun

2005, 2006 dan 2007... 74 11.Daftar Total debt dan equity tahun 2005, 2006 dan 2007... 79 12.Daftar cash dividen dan EPS tahun 2005 s/d 2007 ... 80 13.Daftar volume perdagangan pada ex dividen dan sesudah ex dividen

tahun 2005,2006 dan 2007 ... 81 14.Daftar return, dividen payment, rata-rata volume perdagangan

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada umumnya tujuan investor melakukan investasi saham adalah untuk mendapatkan keuntungan yaitu capital gain ataupun dividen. Dividen merupakan sebagian dari laba bersih perusahaan yang dibayarkan kepada pemegang saham. Dalam hal ini pemegang saham berharap untuk mendapatkan dividen dalam jumlah yang besar atau minimal relatif sama setiap tahun. Perusahaan juga menginginkan laba ditahan dalam jumlah relatif besar agar leluasa melakukan reinvestasi. Oleh karena itu perusahaan harus dapat mengalokasikan laba bersihnya dengan bijaksana untuk memenuhi dua kepentingan yang berbeda. Pembuatan keputusan yang tepat dalam kebijakan dan pembayaran dividen dapat memaksimalkan nilai perusahaan dan nilai para pemegang saham. Nilai perusahaan ditentukan oleh nilai modal sendiri dan nilai hutang.

dividen yang tinggi guna meminimumkan biaya modalnya. Berbagai teori tersebut nampaknya membuat dividen menjadi suatu yang menarik untuk diteliti. Pembagian dividen menyebabkan posisi kas perusahaan berkurang. Dividen merupakan cash outflow sehingga semakin kuat posisi likuiditas perusahaan maka semakin kuat pula kemampuannya membayar dividen. Hal ini menyebabkan leverage (rasio hutang terhadap ekuitas) yang mencerminkan kemampuan ekuitas (modal sendiri) perusahaan dalam membayar hutangnya kepada kreditur.

Studi analisis pengaruh dividen dan leverage terhadap harga saham juga dilakukan oleh Muslikh (2001) menemukan bahwa hasil yang dicapai dalam studi ini menunjukkan bahwa F rasio lebih besar dari F tabel, hal ini berarti kebijakan dividen dan leverage secara bersama sama mempunyai pengaruh yang signifikan terhadap harga saham di Bursa Efek Jakarta (sekarang telah berubah menjadi Bursa Efek Indonesia). Sedangkan uji t test terhadap koefisien regresi menunjukan bahwa koefisien dividen signifikan , tetapi koefisien leverage tidak signifikan.

Penelitian tentang pengaruh rasio leverage terhadap return saham, diteliti oleh Surianti dan Indriantoro (1999) yang menemukan bahwa rasio leverage mempunyai hubungan negativ dengan harga saham. Debt to equity ratio merupakan financial laverage yang dipertimbangkan sebagai variable keuangan dalam penelitian ini karena secara teoritis financial laverage menunjukkan rasio suatu perusahaan sehingga dampak pada ketidak pastian suatu harga saham. Debt to equity menunjukkan kemampuan perusahaan dalam membayar hutang dengan equity yang dimiliki. Seorang investor yang menginvestasikan dananya pada surat berharga tidak bisa hanya melihat kecendrungan harga saham saja. Performa perusahaan akan tetap sebagai dasar yang sekaligus titik awal penilaian. Apabila debt to equity rationya tinggi menunjukkan resiko financial atau resiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi dan sebaliknya.

Beberapa penelitian terdahulu telah mengiji pengaruh pembagian dividen tunai kepada pemegang saham, seperti Campbell dan Baraneks (1955) menyatakan bahwa dampak adanya pembagian dividen tunai kepada pemegang saham menyebabkan harga saham jatuh pada hari setelah pengumuman dividen (ex-dividen day).

dapat menetapkan suatu rasio pembagian dividen yang tinggi dan menawarkan hasil dividen yang tinggi guna meminimumkan biaya modalnya. Berbagai teori tersebut nampaknya membuat dividen dan leverage perusahaan menjadi suatu yang menarik untuk diteliti. Bayd dan Jagannathan (1994) melakukan pengujian terhadap perilaku harga saham pada waktu ex-devidend day. Mereka menyatakan adanya hubungan nonlinier antara persentase turunnya harga saham dengan dividend yield. Paling tidak keduanya telah memberikan suatu gambaran tentang adanya pengaruh yang ditimbulkan oleh kebijakan deviden pada waktu ex-dividend day.

1.2 Perumusan Masalah Penelitian

Berdasarkan uraian yang telah di paparkan sebelumnya maka masalah penelitian ini di rumuskan sebagai berikut.

Apakah kebijakan dividen, volume perdagangan saham dan leverage perusahaan secara parsial dan simultan berpengaruh terhadap harga saham setelah ex dividend day.

1.3 Tujuan Penelitian

Berdasarkan uraian pendahuluan dan perumusan masalah maka penelitian ini dilakukan dengan tujuan untuk memperoleh bukti empiris pengaruh kebijakan dividen, volume perdagangan saham dan leverage perusahaan secara parsial dan simultan terhadap harga saham setelah ex dividend day.

1.4 Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memberi manfaat :

1. Untuk menambah bukti yang mampu menjelaskan secara baik pengaruh dividen, volume perdagangan saham dan leverage perusahaan terhadap harga saham setelah ex-dividend day.

2. Untuk menambah teori atas fenomena setelah ex-dividend day karena beberapa teori yang berkaitan dengan perilaku setelah ex-dividend day secara empiris .

4. Kiranya dapat menjadi bahan pertimbangan bagi investor dan calon investor dalam mengambil keputusan.

1.5 Batasan Penelitian

A. Batasan waktu

Periode amatan dalam penelitian ini adalah tahun 2005 sampai dengan tahun 2007. periode peristiwa ini ditetapkan 10 hari (sepuluh hari) sesudah peristiwa. Peristiwa lamanya jendela waktu tergantung pada jenis peristiwa. Jika peristiwa merupakan peristiwa yang nilai ekonomisnya dapat ditentukan dengan mudah oleh investor (mis, pengumuman laba dan pengumuman dividen) periode jendela dapat diperpendek, disebabkan oleh investor bereaksi dengan cepat (hartono,2005:418)

B. Batasan Objek

BAB II

TINJAUAN PUSTAKA

2.1 Harga Saham

akan melakukan kebijakan pembiayaan dan investasi yang akan memaksimalkan harga saham dari perusahaan tersebut. Pada pasar yang efisien secara semi kuat, harga suatu saham akan merefleksikan secara penuh atas informasi yang tersedia di pasar saham. Oleh karena itu, pasar seharusnya bereaksi secara berbeda terhadap informasi antara perusahaan yang membayar dividen yang tinggi, sedang atau tidak membayar dividen sama sekali. Pasar juga akan bereaksi secara berbeda terhadap informasi antara perusahaan yang tumbuh dan yang tidak tumbuh. Perbedaan harga saham ini hanya terjadi bila pasar saham adalah efisien semi kuat, dimana investor dapat merespon secara tepat atas informasi yang tersedia secara penuh di pasar modal. Dengan kata lain investor adalah canggih (sophicated investor), bukan investor yang naïve (Hartono et al., 1998).

Sebaliknya, perusahaan yang tidak tumbuh mempunyai kebijakan akuntansi, kebijakan dividen dan pendanaan yang bertolak belakang dengan perusahaan yang tumbuh. Hal ini berarti merupakan berita buruk bagi investor sehingga investor akan merespon berita tersebut secara negatif atau tidak meresponnya. (Subekti et al., 2001).

Abnormal return diperoleh disekitar tanggal pengumuman baik itu pengumuman laporan keuangan maupun pengumuman kebijaksanaan dividen dan hanya bersifat sementara saja. Semakin efisien suatu pasar, maka semakin cepat atau semakin sedikit waktunya investor dapat memperoleh abnormal return, hanya investor yang canggih saja yang mampu memperoleh abnormal return. Indikasi adanya perusahaan yang tumbuh adalah salah satu informasi yang dapat dimanfaatkan oleh investor untuk memperoleh abnormal return disekitar tanggal pengumuman laporan keuangan tahunan. Adanya abnormal return yang diperoleh disekitar tanggal pengumuman laporan keuangan ini menunjukkan adanya kemampuan investor untuk merespon informasi tersebut.

2.2 Kebijakan Dividen

nilai perusahaan yang tercermin dalam peningkatan harga saham .Namun jika dividen tunai meningkat, maka akan semakin sedikit dana yang tersedia untuk melakukan investasi kembali, sehingga tingkat pertumbuhan yang diharapkan untuk masa mendatang akan rendah, dan hal ini akan menekan harga saham. Pembagian dividen perusahaan kepada pemegang saham menyebabkan posisi kas suatu perusahaan semakin berkurang. Hal ini akan menyebabkan berubahnya struktur modal perusahaan yaitu rasio antara hutang dan ekuitas akan semakin besar. Dampak yang ditimbulkan adalah para pelaku pasar akan berfikir negative terhadap perusahaan.

Menurut (Brigham dan Houston et al., 1998 : 543) mengatakan bahwa “Dividend irrelevance theory means the theory that a firm's dividend policy has no effect on either its value or its of capital”. Dan pengertian di atas dapat diartikan bahwa suatu teori yang menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modal. Teori ini mengikuti pendapat Modigliani dan Miller (M-M) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Devidend Payour Ratio (DPR)

tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan dividen sebenamya tidak relevan untuk dipersoalkan.

1. Pasar modal yang sempuma dan semua investor bersikap rasional 2. Tidak ada pajak perseorangan dan pajak penghasilan perusahaan 3. Tidak ada biaya emisi dan biaya transaksi

4. Kebijakan dividen tidak berpengaruh terhadap biaya modal sendiri perusahaan 5. Informasi tersedia untuk setiap individu terutama yang menyangkut tentang

kesempatan investasi.

Dari penjabaran di atas Modigliani-Miller (Sartino et al., 2001 : 282) menyimpulkan bahwa apabila perusahaan membagikan dividen kepada pemegang saham, maka perusahaan harus mengeluarkan saham baru sebagai pengganti dividen yang dibagikan kepada pemegang saham. Dengan demikian kenaikan pemdapatan dari pembayaran dividen akan diimbangi dengan penurunan harga saham sebagai akibat penjualan saham baru, sehingga laba yang diperoleh dan dibagikan sebagai dividen maupun akan di tahan dalam bentuk laba ditahan mempengaruhi kemakmuran pemegang saham.

Menurut (Brigham dan Houston et al.,1998 : 573) mengatakan bahwa “Bird in the Hand Theory that the firm's value will be maximized by a high dividend payout

ratio, because investors regard cash dividend as being less risky than potential

Myron J. Gordon dan Jhon Lintner (Sartono et al., 2001 : 284) juga berpendapat bahwa kemungkinan capital gain yang diharapkan adalah lebih besar resikonya dibandingkan dengan dividend Yield yang pasti. Sehingga investor akan meminta tingkat keuntungan yang lebih tinggi untuk setiap pengurangan dividend yield. Menurut (Brigham dan Houston et al., 1998:573) menyatakan bahwa “The tax disadvantage theory states that because long term capital gains are subject too less

onerous taxes than dividend, investor prefer to have companies retained comings

rather than pay them out as dividend”. Menurut (Sartono et al., 2001 : 288) teori ini berpendapat bahwa dividen cenderung dikenakan pajak yang lebih tinggi daripada capital gain yang menyebabkan investor akan meminta keuntungan yang lebih tinggi untuk saham dan dividen yield yang juga tinggi dari pada saham dengan dividen yield yang rendah, sehingga disarankan bagi perusahaan lebih baik menentukan dividend payout ratio yang rendah atau bahkan tidak.

2.3 Volume Perdagangan Saham

informasi, kesempatan investasi perindividu dan perdagangan perindividu dan perdagangan yang rasional untuk tujuan yang berdasarkan informasi maupun tidak berdasarkan informasi. Seperti penelitian yang dilakukan oleh Michaely dan Vila (1995) memberikan petunjuk bahwa masih adanya information content dari kebijakan dividen yang dibuat oleh perusahaan.

Baron dan Kenny (1986) yaitu :

1. ”Ada dasar teori atau logika penelitian sebelumnya yang menyatakan ada hubungan antara kebijakan dividen dengan volume perdagangan saham.

2. Ada dasar teori atau logika penelitian sebelumnya yang menyatakan ada hubungan antara variable volume perdagangan saham dengan harga saham.

3. Ada dasar teori atau logika penelitian sebelumnya yang menyatakan ada hubungan antara kebijakan dividen dengan harga saham.”

Penelitian tentang volume perdagangan saham sudah pernah diteliti oleh peneliti sebelumnya.

2.4 Financial Leverage

Financial Leverage menunjukkan proporsi atas penggunaan hutang

Penggunaan hutang bagi perusahaan memiliki tiga dimensi (Sutrisno et a.,l 2001:249) yaitu (1) Pemberian kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan (2) dengan menggunakan dana hutang, maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat, dan (3) dengan menggunakan hutang, pemilik mendapatkan dana tanpa kehilangan pengendalian pada perusahaannya.

Pembiayaan dengan hutang dimaksudkan untuk meningkatkan kekuatan perusahaan dalam membiayai usahanya kemampuan perusahaan dengan hanya mengandalkan modal sendiri seringkali terbatas, sehingga pembiayaan dengan hutang lebih menguntungkan dibandingkan dengan pembiayaan ekuiti karena pembayaran bunga bisa sebagai pengurang pajak (Moin et al., 2003:141). Namun demikian penggunaan hutang terlalu besar akan mempertinggi kemungkinan tidak bisa mengembalikan hutang karena harus membayar angsuran dan bunga tetap. Semakin besar tingkat leverage perusahaan, akan semakin besar jumlah hutang yang digunakan dan semakin besar resiko bisnis yang dihadapi terutama apabila kondisi perekonomian memburuk. Sehingga semakin besar kemungkinan perusahaan mengalami kesulitan finansial (finansial distress).

hutang modal sendiri artinya rasionya maksimal 100% (Sutrisno et al., 2001:248). Pemilihan variabel ini mengacu pada penelitian Tandelilin (1997:101). DER =

equity hutang total

2.5 Dividend Information Signaling Theory (Based On Litner Model)

Menurut (Birgham dan Houston et al., 1998 : 573) mengatakan bahwa the “Information Content of dividend or signaling effect to the fact that investor regard an unexpected dividend changes as a signal of management 's forcast of future”

earning. Dari pengertian di atas dapat diartikan bahwa perubahan dividen yang diharapkan oleh investor dapat dijadikan sinyal untuk meramalkan kemampuan laba perusahaan. Dengan adanya sinyal dari dividen tersebut maka jika perusahaan menginformasikan dividen yang akan dibagikan lebih kecil dari yang diharapkan investor berarti memperburuk nilai perusahaan dari sudut pandang investor, tetapi jika pembagian dividen lebih besar atau sama seperti yang diharapkan investor maka akan membuat nilai perusahaan baik dari sudut pandang investor.

Informasi perubahan dividen akan diikuti oleh keinginan investor terhadap kemampuan laba perusahaan dimasa yang akan datang yang menjadi pemicu perubahan nilai perusahaan (Firm's Volution). Menurut Penman (2003 : 87) menyatakan bahwa “Dividend announcements might be convey information that effect stock price. Dividend increase are often greeted as good news, an indicator

news”. Pemyataan ini mengandung arti bahwa penerbitan saham dan pembelian kembali saham yang dihubungkan dengan pengumuman dividen akan berdampak terhadap harga saham. Meningkatnya dividen maka akan memberikan kabar baik yang mengandung arti bahwa nilai perusahaan akan baik di masa yang akan datang yang menyebabkan harga perusahaan akan meningkat di bursa, tetapi sebaliknya penurunan dividen akan memberikan kabar buruk yang mengandung arti bahwa memburuknya nilai perusahaan yang menyebabkan harga saham mengalami penurunan di pasar bursa.

Menurut Miler dan Rorke (Setawan dan Subekti et al., 2004 : 807) Dividend Signaling theory merupakan teori yang menyatakan bahwa pengumuman dividen merupakan sinyal yang diberikan oleh manajer mengenai keyakinan mereka tentang perkembangan perusahaan dimasa yang akan datang. Manajer sebagai pihak internal perusahaan tertentu mempunyai akses yang lebih baik mengenai kemampuan perusahaan dan mereka dapat menyampaikan keyakinannya tentang perkembangan perusahan kepada investor melalui pengumuman inviden, Gelb dalam(Setawan dan Subekti et al., 2004 : 807) membuktikan bahwa dividen merupakan suatu sinyal yang baik untuk menyampaikan maksud perusahaan kepada investor.

Pengumuman dividen dapat digunakan investor untuk memperkecil asimetri informasi dengan manejer, sehingga pengumuman dividen merupakan informasi yang berguna untuk pengambilan keputusan.

Menurut (Brigham dan Houston et al., 1998:573) mengatakan bahwa the Clientile effect suggest that ratio policy. Pernyataan ini mengandung arti bahwa ada kecenderungan perusahaan untuk menarik jenis investor yang menyukai kebijakan deviden yang didisain oleh perusahaan, dan jika demikian maka hal ini dapat menolong untuk menjelaskan mengapa harga saham dapat berubah sesudah atau sebelum pengumuman dividen, dimana argumennya adalah setelah perusahaan menetapkan dividen, selanjutnya akan menarik sekumpulan “clientele” yang terdiri dari para investor yang menyukai kebijakan dividen tersebut (Muchyarsah et al., 1999: 30).

dividen yang relatif lebih kecil dibandingkan dengan perusahaan yang tidak tumbuh. Hasil ini membuktikan bahwa perusahaan yang tumbuh lebih besar menahan laba untuk kepentingan investasi dibandingkan dengan dividen yang harus dibayarkan.

2.6 Dampak Ex-dividend Day

Pembagian dividen kepada pemegang saham menyebabkan posisi suatu perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para pelaku pasar akan berpikiran negatif terhadap perusahaan. (Campbell and Beranek’s, 1995) menyatakan bahwa “Pembagian dividen tunai kepada pemegang saham akan menyebabkan harga saham turun pada waktu ex-dividend day”.

2.7 Teori Contracting dalam Hubungannya dengan Kebijakan Dividen

Berdasarkan ciri-ciri dan agency cost maka perbedaan antara perusahaan yang menggunakan perspektif akuntansi yang efisien, akan mencari suatu solusi yang terbaik dalam pengimplementasian kebijaksanaan perusahaan saham (Skinner et al., 1993). Sebaliknya, dari sudut pandang pengurus yang mementingkan dirinya sendiri, perbedaan dalam pilihan prosedur akuntansi dan kebijaksanaan perusahaan sebagai akibat dari kecenderungan pengurus dalam merespon kontrak untuk mengoptimalkan kepentingannya.

untuk menyelesaikan konflik secara efisien antara perusahaan dengan pihak-pihak internal dan eksternal yang melakukan kontrak.

Menurut Smith dan Watts (1992) free cash flow perusahaan berkaitan dengan investasi dan kebijaksanaan dividen. Semakin besar jumlah investasi dalam satu periode, semakin kecil dividen yang dibayarkan dan semakin besar perusahaan tersebut mengeluarkan ekuiti yang baru. Jensen (1986) memberi argumen bahwa perusahaan yang memiliki kesempatan tumbuh mempunyai free cash flow yang lebih kecil dan pembayaran dividen yang lebih rendah. Sehingga akan ada hubungan antara proporsi asset in place dan dividend yield.

investasi yang menguntungkan akan mampu menghadapi pembatasan-pembatasan deviden. Sehingga perusahaan yang memiliki pilihan tumbuh yang lebih banyak diharapkan akan membayar dividen yang lebih rendah. Anggapan ini konsisten dengan hipotesis pecking order (Myer dan Majluf et al.,1984). Hipotesis tersebut mengemukakan bahwa perusahaan yang menguntungkan termotivasi untuk membayar dividen yang lebih sedikit sebagai salah satu cara untuk mendapatkan dana internal yang lebih besar untuk projek-projek investasi perusahaan tersebut. Selanjutnya, untuk perusahaan yang tumbuh, peningkatan dividen akan menjadi pertana buruk karena dianggap perusahaan tersebut akan mengurangi rencana-rencana investasi (Hartono et al.,1999)

mengisyaratkan bahwa perusahaan yang mempunyai kesempatan tumbuh lebih besar akan mempunyai hutang yang lebih sedikit dikarenakan perusahaan lebih mengutamakan solusi atas masalah-masalah yang berkaitan dengan hutangnya.

2.8 Studi Peristiwa

Studi peristiwa (event study) mempelajari reaksi pasar terhadap suatu peristiwa (even) yang informasinya dipublikasikan ke pasar. Studi ini dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan untuk menguji efisiensi pasar bentuk setengah kuat (Hartono et al.,2005: 70). Definisi lain tentang studi peristiwa yaitu studi yang bertujuan untuk mengukur suatu peristiwa dengan tingkat pengembalian (return) dari suatu surat berharga (Kritzman et a.,1994)

Dari pengertian diatas dapat disimpulkan bahwa even study dikembangkan untuk menganalisa reaksi pasar atas suatu peristiwa yang informasinya dipublikasikan, Peristiwa tersebut meliputi baik peristiwa ekonomi maupun peristiwa non ekonomi untuk mengetahui ada tidaknya abnormal return yang diperoleh pemegang saham. Even study digunakan untuk:

kandungan informasi ini dimaksudkan untuk melihat reaksi pasar terhadap suatu pengumuman dalam bentuk perubahan harga saham. Untuk mengukur reaksi pasar ini digunakan pendekatan abnormal return yang akan memberikan hasil. (Hartono.,et al 2005:73)

2. Ada abnormal return jika pengumuman mengandung informasi

3. Tidak ada abnormal return jika pengumuman tidak mengandung informasi

2.9 Review Penelitian Terdahulu

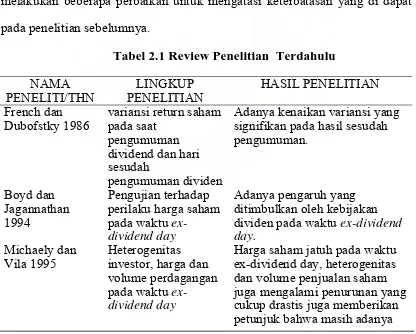

Studi tentang fenomena ex-dividend day masih merupakan topik yang menarik untuk dikaji ulang. Seperti yang telah dilakukan oleh Elton dan Gruber (1970), Boyd dan Jagannathan (1994), Michaelay dan Vila (1995), Campbell dan Baranek (1999). Mereka meneliti dan mengulas tentang “Dampak kebijakan dividen terhadap harga saham pada hari setelah pengumuman pembayaran dividen”.

penelitian mereka tersebut telah memberikan suatu gambaran tentang adanya pengaruh yang ditimbulkan oleh kebijakan dividen pada waktu ex-dividend day.

Ada kenaikan varian return yang signifikan pada saat pengumuman dividen dan hari setelah pengumuman dividen (French dan Dubofsky, 1986). Perbedaan varian ini muncul dimungkinkan oleh perbedaan respon pasar pada waktu pengumuman dividen dan pada waktu ex dividend day. Hal ini menunjukkan bahwa pengaruh yang ditimbulkan oleh dua kondisi menyebabkan hasil yang berbeda.

Penelitian yang dilakukan Michaely dan Vila (1995) melihat “Heterogenitas investor, harga dan volume perdagangan saham pada waktu ex-dividend day”. Penelitian mereka memberi suatu kesimpulan bahwa harga saham akan jatuh pada waktu ex-dividend day, heterogenitas dan volume perdagangan saham juga mengalami penurunan yang sangat drastis. Penelitian ini juga memberi suatu kesimpulan bahwa masih adanya information content dari kebijakan dividen yang dibuat oleh perusahaan.

Wilson (1996) melakukan suatu penelitian yang menguji besarnya “Volume perdagangan saham di sekitar tanggal ex-dividend day”. Hasil ini secara konsisten memperlihatkan bahwa kebijakan dividen terkait dengan waktu perdagangan. Selain itu ditemukan juga bahwa seminggu sebelum

ex-dividend day, volume perdagangan saham melonjak 3% sampai 4%.

menganalisis tentang perdagangan saham disekitar ex-dividend day di NYSE. Hasil temuan ini berupa bukti tentang adanya keterkaitan antara abnormal return volume perdagangan secara langsung dengan dividend yield. Dengan mengemukakan adanya abnormal volume perdagangan saham sekitar ex-dividend day.

2.10 Kerangka Konseptual

Berdasarkan latar belakang masalah, perumusan masalah dan tinjauan pustaka, maka disusun kerangka penelitian sebagai berikut :

1. X1 ( kebijakan dividen )dinyatakan sebagai variable independen yang mempengaruhi harga saham setelah ex dividend day

2. X2 (volume perdagangan saham) dinyatakan sebagai variabel independen yang mempengaruhi harga saham setelah ex dividend day 3. X3 (Leverage perusahaan) dinyatakan sebagai variabel independen

yang mempengaruhi harga saham selah ex dividend day

4. Y ( Harga saham ) dinyatakan sebagai variabel dependen yang dipengaruhi oleh dividen, volume perdagangan saham dan leverage perusahaan.

Gambar 1. Kerangka konseptual Leverage perusahaan

X3

Volume perdagangan saham

X2

Kebijakan dividen X1

2.11 Hipotesis Penelitian

Berdasarkan landasan teori dan kerangka konseptual, maka dapat dibangun hipotesis penelitian ini adalah sebagai berikut :

H0 = Tidak terdapat pengaruh kebijakan dividen, volume perdagangan saham

dan leverage perusahaan secara parsial dan simultan terhadap harga saham setelah ex-dividend day.

H1 = Terdapat pengaruh kebijakan dividen, volume perdagangan saham dan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini dilakukan melalui pendekatan ilmiah dengan menggunakan struktur teori untuk membangun satu atau lebih hipotesis yang membutuhkan pengujian secara kuantitatif dan statistik. Metode pengukuran yang digunakan data random dan crossection selama 3 tahun yaitu dari tahun 2005-2007. Sesuai dengan permasalahan dan tujuan dari penelitian ini adalah ingin menguji pengaruh antara variable yang menjadi objek penelitian, maka penelitian ini juga dirancang sedemikian rupa untuk dapat mencapai tujuan yang dimaksud.

3.2 Populasi dan sampel penelitian

Populasi untuk penelitian ini adalah semua saham perusahaan yang tercatat di Bursa Efek Indonesia yang masuk dalam kategori LQ45 selama 3 tahun.

Pemilihan sample dalam penelitian ini dengan menggunakan metodepurposive sampling, yaitu pengambilan sample dari suatu populasi dengan tujuan tertentu.

menyebutkan untuk masuk dalam pemilihan saham LQ45, suatu saham harus memenuhi criteria berikut ini:

a. Masuk dalam urutan 60 terbesar dari total transaksi saham dipasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir)

b. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir)

c. Telah tercatat di BEI selama sedikit 3 bulan

d. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah hari perdagangan transaksi pasar reguler

Bursa efek Indonesia memantau secara rutin perkembangan kinerja komponen saham yang termasuk dalam LQ45. Setiap tiga bulan sekali dilakukan evaluasi atas pergerakan urutan saham-saham. Penggantian saham akan dilakukan setiap enem bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria seleksi LQ45, maka saham tersebut dikeluarkan dan diganti dengan saham lain yang memenuhi kriteria.

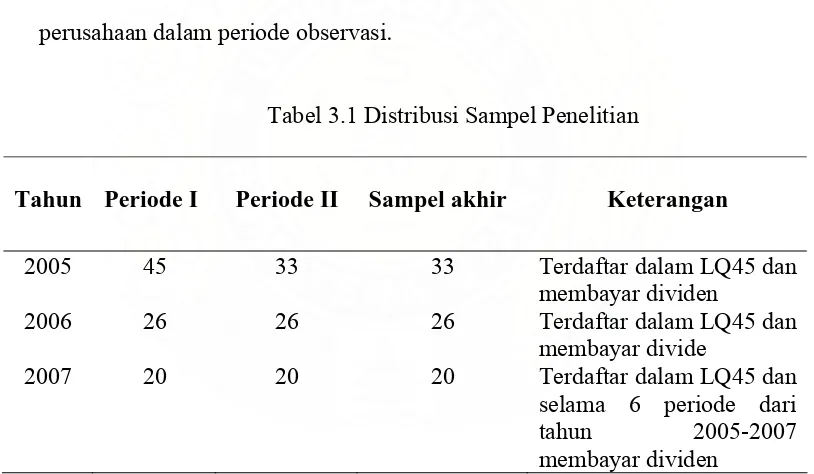

kemudian pertimbangan data yang tersedia menyangkut Dividen, volume, leverage dan harga saham, 6 saham dari 26 saham tersebut dikeluarkan lagi dengan alasan kurang konsisten. Saham yang memenuhi syarat adalah sebesar 20 saham perusahaan.

Dari penjelasan tersebut kriteria sampel yang diambil adalah :

1. Perusahaan yang masuk dalam kategori LQ45 selama periode pengamatan mulai tahun 2005 sampai dengan 2007.

2. Perusahaan yang mengumumkan dividen berturut-turut dalam periode observasi. 3. Perusahaan mengeluarkan laporan keuangan tahunan untuk mengetahui leverage

perusahaan dalam periode observasi.

Tabel 3.1 Distribusi Sampel Penelitian

Tahun Periode I Periode II Sampel akhir Keterangan

2005 45 33 33 Terdaftar dalam LQ45 dan

membayar dividen

2006 26 26 26 Terdaftar dalam LQ45 dan

membayar divide

2007 20 20 20 Terdaftar dalam LQ45 dan

selama 6 periode dari

3.3 Definisi Operasional dan pengukuran Variabel A. Definisi operasional

Variabel independen pada penelitian ini adalah kebijakan dividen yaitu suatu kebijakan perusahaan yang membagikan laba atau dividen payout. Volume perdagangan saham dalam penelitian ini adalah volume perdagangan saham perusahaan setelah ex dividen day.

Leverage perusahaan dalam penelitia ini adalah rasio antara hutang terhadap equity, sedangkan variabel dependen dalam penelitian ini adalah Harga Saham yaitu kemampuan dari perusahaan dalam menghasilkan aliran kas setelah ex dividen day.

B. Pengukuran variabel

Pengukuran untuk masing-masing variabel adalah sebagai berikut : 1. Harga Saham

Proksi perubahan harga saham perusahaan dalam penelitian ini adalah Return (tingkat pengembalian) ,yang dihitung dengan rumus sebagai berikut:

1

Rit = Return sesungguhnya saham i pada hari ke-t Pit = harga saham i pada hari ke t

2. Kebijakan Dividen

Indikator dari kebijakan dividen ini adalah Deviden Payout Ratio yakni rasio pembayaran dividen kepada kepada para pemegang saham. Dividen payout rasio ini dirumuskan sebagai berikut:

Dividen / Share

DIVPAY = Earning / Share

3. Volume Perdagangan Saham

Volume perdagangan saham diukur dengan menghitung rata-rata aktivitas volume perdagangan seluruh saham yang dijadikan sample setelah ex dividend day.

T TVA

TVA=

∑

Notasi :

TVA = aktivitas volume perdagangan T=jumlah hari periode amatan 4. Leverage Perusahaan

Leverage perusahaan diukur dengan menggunakan rasio total hutang terhadap total asset, dengan demikian rumus leverage adalah sebagai berikut:

Equity g TotalHu

3.4 Prosedur Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder berupa laporan keuangan yang dipublikasikan,harga saham penutup setelah ex dividend day, volume perdagangan setelah ex dividen day dan leverage perusahaan dari laporan keuangan tahunan.. Teknik pengumpulan data dilakukan dengan metode random dan crossection. Sumber data penelitian ini berasal dari Indonesia Capital Market Directory yang mempublikasikan laporan keuangan perusahaan yang tercatat di Bursa Efek Jakarta untuk tahun 2005,2006, dan 2007 sesuai periode amatan.

3.5 Model dan Teknik Analisis Data

Untuk mengetahui apakah kebijakan dividen,volume perdagangan saham dan leverage perusahaan mempengaruhi harga saham setelah ex dividend day dilakukan dengan analisa data kuantitatif dan informasi yang dikumpulkan melalui studi dokumentasi, kemudian data kuantitatif akan diolah dengan bantuan statistik

Untuk hipotesis 1. Kebijakan dividen berpengaruh terhadap Harga saham setelah ex dividend day, diukur dengan persamaan:

Y = a + b1 X1+ Dimana:

Y = Harga saham a = Konstanta

X1 = Kebijakan Dividen

Untuk hipotesis 2. Volume perdadgangan berpengaruh terhadap Harga saham setelah ex dividend day,diukur dengan persamaan:

Y = a + b2X2+ Dimana:

Y = Harga saham a = Konstanta

b2 = Koifisien estimasi X2 = Volume perdagangan.

Untuk hipotesis 3. Leverage perusahaan berpengaruh terhadap Harga saham setelah ex dividend day,diukur dengan persamaan:

Y = a + b3 X3+ Dimana:

Y = Harga saham a = Konstanta

b3 = Koifisien estimasi X3 = Leverage perusahaan

Y = a + b1X1+b2X2+b3X3 + Dimana:

Y = Harga saham a = Konstanta

b1 = Koifisien estimasi X1 = Kebijakan Dividen X2 = Volume perdagangan X3 = Leverage perusahaan

Pengujian hipotesa dilakukan menggunakan software SPSS (Statistical Program Social Sains) . Pengujian tersebut meliputi :

a. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal dapat dilihat dari :

1. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

Uji normalitas dengan menggunakan metode Kolmogorov Smirnov, untuk melihat apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai Signifikan Level atau Sig. (1 tailed). Dari semua table pengujian terlihat bahwa nilai Asymp.Sig. (2-tailed) > 0,025 artinya bahwa data berdistribusi Normal, dan dengan demikian memenuhi syarat untuk dianalisis secara parametrik

Sebelum dilakukan pengujian hipotesis, maka terlebih dahulu dilakukan pengujian data yaitu uji asumsi klasik. Pengujian tersebut meliputi pengujian :

b. Uji Multikolinieritas

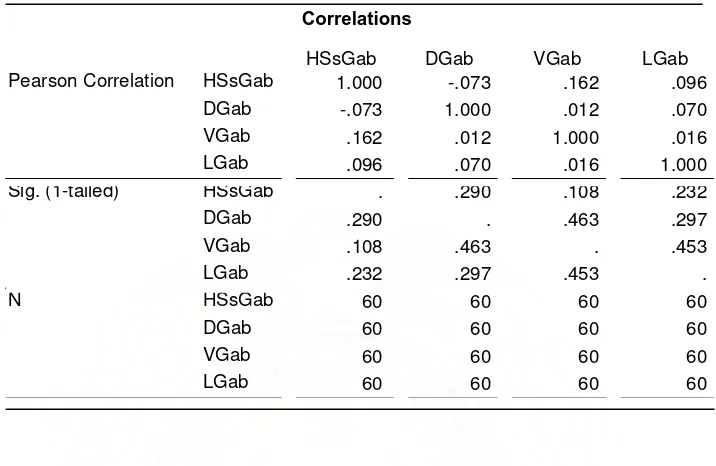

Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-varibel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah : (1). Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2). Nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini dimaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antarvariabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas.

Untuk melihat multikolinieritas antara Dividen, Volume Perdagangan Saham dan Laverage dapat dinyatakan dengan besaran korelasi antara :

2. Dividen dengan Laverage

3. Volume Perdagangan Saham dengan Laverage

Hipotesa yang diuji pada multikolinieritas adalah :

H10 : ρ = 0 (tidak terdapat multikolinieritas antara Dividen dengan Volume

Perdagangan Saham)

H20 : ρ = 0 (tidak terdapat multikolinieritas antara Volume Perdagangan Saham

dengan Harga Saham setelah ex dividend day)

H30 : ρ = 0 (tidak terdapat multikolinieritas antara leverage dengan Harga Saham

setelah ex dividend day).

Tolak hipotesa jika Sig. (1 tailed) perhitungan SPSS < 0,05 (tabel korelasi) Pengujian multikolinieritas dilakukan dengan melihat nilai Sig. (1 tailed) dalam tabel korelasi. Jika nilai Sig. (1 tailed) lebih besar dari 0,05 maka tidak terjadi multikolinieritas diantara variabel independent. Disamping itu, suatu model dikatakan terdapat gejala multikolinieritas, jika korelasi diantara variabel independen lebih kecil dari 0,05

3.6 Pengujian hipotesis

1. Uji -t

Nilai-nilai koefisien regresi dalam persamaan regresi merupakan hasil perhitungan berdasarkan sample yang terpilih. Oleh karena itu, disamping uji-uji yang dilakukan diatas, juga dilakukan uji –t untuk masing-masing nilai koefisien regresi dalam persamaan regresi. Pengujian ini dimaksudkan untuk mengetahui apakah variabel independen dikatakan berpengaruh terhadap variabel dependen bisa dilihat dari probabilitas variabel independen dibandingkan dengan tingkat kesalahannya ( ). Jika probabilitas variabel independen lebih besar dari tingkat kesalahannya ( ) maka variabel independen tidak berpengaruh, tetapi jika probabilitas variabel independen lebih kecil dari tingkat kesalahan ( ) maka variabel independen tersebut berpengaruh terhadap variabel dependen.

Kriteria pengujian

Dimana : t hitung < t tabel =H0 ditolak t hitung > t tabel = H0 diterima 2. Uji F

Pengujian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh secara bersama-sama variabel independent terhadap variabel dependent. Pengambilan keputusannya dengan membandingkan nilai F hitung dengan nilai F tabel. Bila nilai F hitung lebih besar dari nilai F tabel maka dapat disimpulkan bahwa variabel independent dalam model mempenaruhi variabel independen.

Dimana : F hitung < F tabel = H0 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini akan menguraikan hal-hal yang berkaitan dengan data-data yang telah dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan data.

4.1 Hasil Penelitian

Pengujian hipotesa dilakukan menggunakan software SPSS (Statistical Program Social Sains) . Pengujian tersebut meliputi :

4.1.1 Uji Asumsi Klasik a. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal dapat dilihat dari :

1. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

Uji normalitas dengan menggunakan metode Kolmogorov Smirnov, untuk melihat apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai Signifikan Level atau Sig. (1 tailed). Dari semua table pengujian terlihat bahwa nilai Asymp.Sig. (2-tailed) > 0,025 artinya bahwa data berdistribusi Normal, dan dengan demikian memenuhi syarat untuk dianalisis secara parametrik

Sebelum dilakukan pengujian hipotesis, maka terlebih dahulu dilakukan pengujian data yaitu uji asumsi klasik. Pengujian tersebut meliputi pengujian :

b. Uji Multikolinierotas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-varibel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah : (1). Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2). Nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini dimaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antarvariabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas.

Correlations

Pengujian multikolinieritas dilakukan dengan melihat nilai Sig. (1 tailed) dalam tabel korelasi. Jika nilai Sig. (1 tailed) lebih besar dari 0,05 maka tidak terjadi multikolinieritas diantara variabel independent. Disamping itu, suatu model dikatakan terdapat gejala multikolinieritas, jika korelasi diantara variabel independen lebih kecil dari 0,05.

4.1.2 Statistik Deskriptif Variabel

60 -.0092 .0348 .003762 .0089399 .000

Untuk mengetahui jumlah sampel, nilai rata-rata sampel dan tingkat penyimpangan sampel yang digunakan dalam penelitian ini, akan dirangkum dalam tabel statistik deskriptif berikut:

Tabel 4.2 Statistik Dekriptif untuk Faktor-Faktor yang Mempengaruhi Harga Saham

Pada tabel 4.2 diatas diperoleh bahwa rata-rata harga saham perusahaan ( Y) dengan jumlah data 60 yang mengumumkan dividen sebesar 0.0348 dengan standar deviasi sebesar 0.0089399., rata-rata dividen (X) diperoleh 0.583082 dan standar deviasinya masing-masing sebesar 0.3299292., rata-rata volume perdagangan (X) dengan jumlah data 60 diperoleh 3.2038875. dan standar deviasinya 2.3064067., rata-rata leverage perusahaan (X) diperoleh 4.93667 dan standar deviasinya 2.8843568.

Dari tabel diatas dapat disimpulkan bahwa:

4.1.3. Hasil Pengujian Hipotesis 4.1.3.1 Pengujian Hipotesis 1

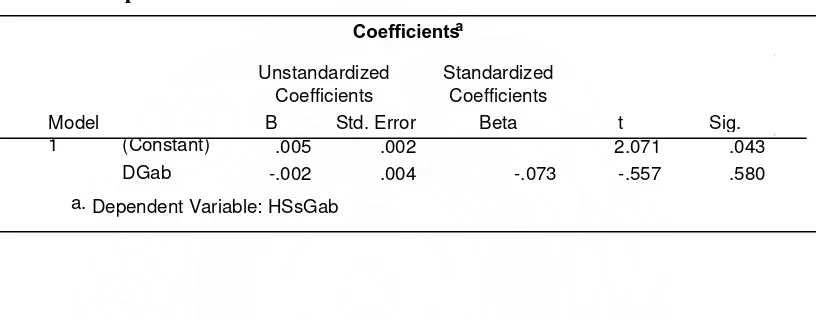

Pengujian hipotesis 1 adalah untuk mengetahui apakah kebijakan dividen berpengaruh terhadap harga saham setelah ex dividend day dengan menggunakan regresi sederhana. Hasil regresi dari data yang diolah dengan menggunakan alat bantu SPSS, diperoleh data sebagai berikut:

Merumuskan hipotesis

H0 : Tidak terdapat hubungan antara Dividen dengan Harga Saham setelah ex dividend day.

H1: Terdapat hubungan antara Dividen dengan Harga Saham setelah ex dividend day.

Kriteria Pengujian

Terima Ho apabila signifikansi t hitung < t tabel dengan = 5%

Tolak H0 (terima H1) apabila signifikan t hitung > t tabel dengan = 5%

Untuk 3 tahun (gabungan), koefisien korelasi antara Dividen dengan Harga Saham setelah ex dividend day. diperoleh sebesar -0,073 sedangkan Sig. (1-tailed) adalah sebesar 0,290 Sementara t hitung -0.557 dengan sig.t 0,580 pada = 0,05 dan df = n – k = 20 -1 =19 diperoleh hasil tersebut menunjukkan t hitung (-0,557) < t tabel (1,729) artinya tidak terdapat hubungan yang signifikan antara dividen dengan harga saham setelah ex dividend day.

Uji t

Uji t dilakukan untuk mengukur tingkat signifikan faktor variabel pengumuman dividen (X1) sebagai variabel bebas terhadap besarnya Harga saham (Y) sebagai variabel terikat, hasil ini tercantum pada Tabel dibawah ini.

Tabel 4.3 Koefisien regresi linier sederhana dan nilai t hitung untuk analisis hipotesis 1

Hasil analisa koefisien determinasi dan uji tingkat keberartian koefisien korelasinya untuk pengujian hipotesis pertama dapat dilihat pada tabel dibawah ini.

Tabel 4.4 Uji Koefisien Determinasi (R2)

4.1.3.2 Pengujian Hipotesis 2

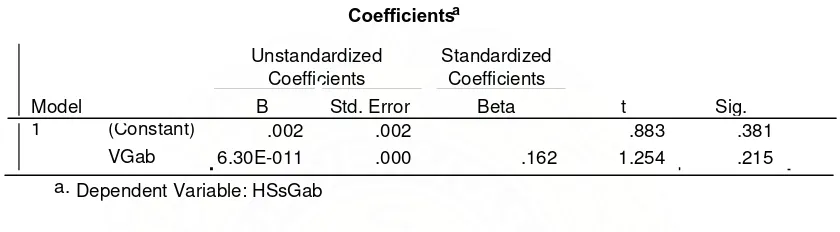

Pengujian hipotesis 2 adalah untuk mengetahui apakah volume perdagangan saham berpengaruh terhadap harga saham setelah ex dividend day dengan menggunakan alat bantu SPSS, diperoleh data sebagai berikut:

Merumuskan Hipotesis

H0 : Tidak terdapat hubungan antara Volume dengan Harga Saham setelah ex dividend day.

H2 = Terdapat hubungan antara Volume Perdagangan Saham dengan Harga Saham setelah ex dividend day.

Kriteria Pengujian

Terima Ho apabila signifikansi t hitung < t tabel dengan = 5%

Tolak H0 (terima H1) apabila signifikan t hitung > t tabel dengan = 5%

Untuk 3 tahun (gabungan), koefisien korelasi antara Volume dengan Harga Saham setela ex dividend day diperoleh sebesar 0,162 sedangkan Sig. (1-tailed) adalah sebesar 0,108 sementara t hitung 1,254 dengan sig.t 0,215 pada = 0,05 dan df = n – k = 20 -1 = 19. Hasil tersebut menunjukkan t hitung (1,254) < t tabel (1,729) artinya tidak terdapat hubungan yang signifikan antara volume perdagangan dengan harga saham setelah ex dividend day.

Uji t dilakukan untuk mengukur tingkat signifikan faktor variabel pengumuman dividen (X2) sebagai variabel bebas terhadap besarnya saham (Y) sebagai variabel terikat, hasil ini tercantum pada Tabel dibawah ini.

Tabel 4.5 Koefisien regresi linier sederhana dan nilai t hitung untuk analisis hipotesis2

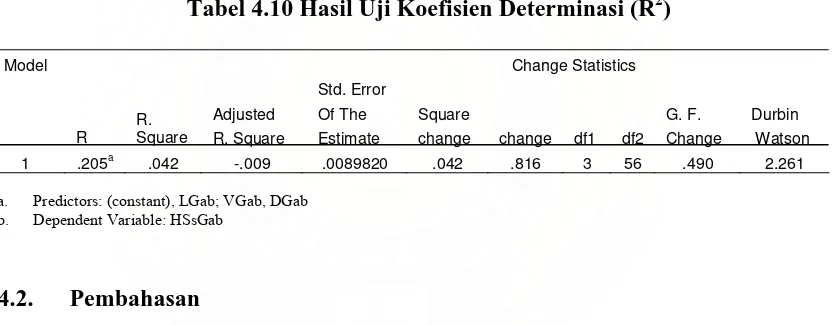

Hasil analisa koefisien determinasi dan uji tingkat keberartian koefisien korelasinya untuk pengujian hipotesis pertama dapat dilihat pada tabel dibawah ini.

Tabel 4.6 Hasil Uji Koefisien Determinasi (R2)

Change Statistics

Merumuskan Hipotesis

H0 : Tidak terdapat hubungan antara Leverage dengan Harga Saham setelah ex dividend day.

H3= Terdapat hubungan antara Leverage dengan Harga Saham setelah ex dividend day.

Kriteria Pengujian

Terima Ho apabila signifikansi t hitung < t tabel dengan = 5%

Tolak H0 (terima H1) apabila signifikan t hitung > t tabel dengan = 5%

Untuk 3 tahun (gabungan), koefisien korelasi antara leverage dengan Harga Saham setelah ex dividend day diperoleh sebesar 0,096 sedangkan Sig. (1-tailed) adalah sebesar 0,232 sementara t hitung 0,738 dengan sig.t 0,463 pada = 0,05 dan df = n – k = 20 -1 = 19.

Hasil tersebut menunjukkan t hitung (0,738) < t tabel (1,729) artinya tidak terdapat hubungan yang signifikan antara leverage perusahaan dengan harga saham setelah ex dividend day

Tabel 4.7 Koefisien regresi linier sederhana dan nilai t hitung untuk analisis

Hasil analisa koefisien determinasi dan uji tingkat keberartian koefisien korelasinya untuk pengujian hipotesis pertama dapat dilihat pada tabel dibawah ini.

Tabel 4.8 Hasil Uji Koefisien Determinasi (R2)

Change Statistics

Merumuskan rumusan Hipotesis

H0 : Regresi antara dividen, volume perdagangan dan leverage perusahaan berarti tidak dapat digunakan untuk meramalkan harga saham setelah ex dividend day H4 = Regresi antara dividen, volume perdagangan dan leverage perusahaan dapat

digunakan untuk meramalkan harga saham setelah ex dividend day

Kriteria Pengujian

Terima Ho apabila signifikansi t hitung < t tabel dengan = 5%

Tolak H0 (terima H1) apabila signifikan t hitung > t tabel dengan = 5%

Untuk 3 tahun (gabungan) dari tabel ANOVA diperoleh nilai sig.0,490>0.05 artinya regresi antara harga dengan dividen, volume perdagangan, leverage perusahaan tidak dapat digunakan untuk meramalkan harga saham setelah ex dividend day.

Y = 0,002 + -0,002X1+ 6,2X2+ 0,000X3...(4) Uji F (Analisa Varians)

Tabel 4.9 Koefisien regresi linier sederhana dan nilai F hitung untuk analisis

Hasil analisa koefisien determinasi dan uji tingkat keberartian koefisien korelasinya untuk pengujian hipotesis pertama dapat dilihat pada tabel dibawah ini.

Tabel 4.10 Hasil Uji Koefisien Determinasi (R2)

Change Statistics

a. Predictors: (constant), LGab; VGab, DGab b. Dependent Variable: HSsGab

4.2. Pembahasan

ex dividend day. diperoleh sebesar -0,073 sedangkan Sig. (1-tailed) adalah sebesar 0,290 Sementara t hitung dengan sig.t -0,557 pada = 0,05 dan df = n – k = 20 -1 =19 diperoleh hasil tersebut menunjukkan t hitung (-0,557) < t tabel (1,729) artinya tidak terdapat hubungan yang signifikan antara dividen dengan harga saham setelah ex dividend day. Oleh karena itu penelitian ini tidak konsisten dengan penelitian sebelumnya oleh karena itu calon investor ataupun investor tidak dapat melihat harga saham hanya dari kebijakan dividen tetapi masih ada variabel lain yang dapat mempengaruhi harga saham. Penelitian ini sejalan dengan Muller dan Modligiani (1961) yang menyatakan ”Dividen tidak relevan dengan harga saham artinya berapapun dividen yang dibayarkan tidak akan mempengaruhi harga saham”. Nilai R2 atau nilai koefisien determinasi sebesar 0.005 mempunyai arti bahwa 0.05% dapat dijelaskan oleh variabel dividen, dengan kata lain hanya 0.05% yang mampu dijelaskan oleh variabel dividen, sedangkan 99,5% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

harga saham setelah ex dividend day. Penelitian ini tidak sejalan dengan penelitian sebelumya.Berapapun besar volume yang perdagangan saham tidak berpengaruh terhadap harga saham. Nilai R2 atau nilai koefisien determinasi sebesar 0.026 mempunyai arti bahwa 2,6% dapat dijelaskan oleh variabel volume perdagangan, sedangkan 97,4% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

Leverage perusahaan terhadap harga saham, Uji t digunakan untuk mengukur tingkat signifikan faktor variabel pengaruh volume perdagangan (X) sebagai variabel bebas terhadap Harga saham (Y) sebagai variabel terikat.

Dari tabel 4.7 diatas menunjukkan bahwa koefisien korelasi antara Leverage perusahaan dengan Harga Saham setelah ex dividend day, koefisien korelasi antara leverage dengan Harga Saham setelah ex dividend day diperoleh sebesar 0,096 sedangkan Sig. (1-tailed) adalah sebesar 0,232 sementara t hitung 0,738 dengan sig.t 0,463 pada = 0,05 dan df = n – k = 20 -1 = 19.

adalah perusahaan yang tidak dalam seleksi perusahaan yang paling likuid sedangkan penelitian ini termasuk perusahaan paling likuid,dengan kata lain investor tidak melihat perusahaan tersebut dari faktor leveragenya.. Nilai R2 atau nilai koefisien determinasi sebesar 0.009 mempunyai arti bahwa 0,9% dapat dijelaskan oleh variabel leverage, sedangkan 99,1% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

5.1 Kesimpulan

Penelitian ini membahas pengaruh kebijakan deviden, volume perdagangan saham dan leverage perusahaan terhadap harga saham setelah ex deviden day. Sampel yang digunakan dalam penelitian ini sebanyak 60 dari 20 perusahaan yang termasuk dalam kategori LQ 45, dari hasil analisis pada bab sebelumnya dapat ditarik kesimpulan sebagai berikut:

1. Berdasarkan analisis yang dilakukan secara parsial antara variabel-variabel independen (Dividen, volume, leverage) dengan dependen (Harga saham setelah ex dividend day), bahwa tidak terdapat pengaruh kebijakan dividen terhadap harga saham setelah ex dividend day. Hasil penelitian ini tidak mendukung penelitian pujiono(2002) yang menyatakan kebijakan dividen berpengaruh secara positif terhadap harga saham. Penelitian ini mendukung penelitian Miller dan Modligiani (1961) menyatakan bahwa berapupun dividen yang dibayarkan tidak akan mempengaruhi harga saham.

5.2 Keterbatasan Penelitian

Data harga yang digunakan dalam penelitian ini adalah harga saham penutupan pada saat pengumuman deviden dan sepuluh hari sesudahnya, masih terdapat jenis harga yang lain, seperti harga nominal saham, harga tertinggi, harga terendah saham pada saat periode pengamatan, dan harga saham yang terjadi dari transaksi perdagangan saham pada periode pengamatan penelitian.

5.3 Saran

Dari keterbatasan yang telah diuraikan diatas peneliti memberikan beberapa saran untuk penelitian selanjutnya:

1. Untuk memperoleh hasil penelitian serupa yang lebih baik dimasa yang akan datang, sebaiknya peneliti selanjutnya menggunakan harga saham seperti harga nominal, saham, harga tertinggi dan terendah pada saat periode waktu penelitian dilakukan, atau harga yang terjadi pada saat terjadinya transaksi perdagangan saham pada periode waktu pengamatan.

2. Data laporan keuangan (Neraca) yang menyangkut kewajiban dan equitas adalah laporan tahunan sehingga kurang mendukung keadaan sesungguhnya pada saat kebijakan deviden, sebaiknya menggunakan laporan tahunan, tri wulan, atau laporan keuangan disekitar pengumuman kebijakan deviden.

4. Periode penelitian sebaiknya diperpanjang untuk penelitian berikutnya.

DAFTAR PUSTAKA

Bathala, C.T.,K.R.Moon, and R.P.Roa, Managerial Ownership, debt Policy and The impact of Institutional Holding: An Agency Perspective, Financial Management 23, 38-50.

Barclay, Michael J., Clifford W. Smith Jr., dan Ross L. Watts, 1998, The Determination of Corporate Leverage and Dividend Policies, Dalam The New Corporate Finance, 1999, Edisi Kedua, Editor Donald H. Chew, Jr., Malaysia : Irwin Mcgraw-Hill.

Baron R.M and Kenny D.A 1986, “The Moderator –Moderator Variabel Distinetion in Social Psychological” Research journal Vol 51 No 6 1173 -1182

, 1998, “on Financial Architecture : Maturity, and Priority, dalam The New Corporate finance, 1999, Edisi Kedua, Editor Donald H. Chew, Jr., Malaysia : Irwin McGraw-Hill.

Boyd, J.H., and Jagannathan, R., 1994, Ex-Dividend Price of Command Stocks, Review of Financial Studies, Volume 7, Number 3.

Brown, S., dan J. Warner, 1985, “Using Daily Stock Return”, Journal of Financial Economics, Vol.21, 161-193.

Brigham, F. Eugene and Joel F. Houston. 1998, Fundamentals Of Financial Management. Eighth Edition. New York: The Dryden Press. Harcourt Brace College Publishers

Cambell,J.A., and W.Baranek, 1955. “Stock Price Behaviour on Ex-Dividend Dates”, Journal of Finance 10, 425-429.

Claire E. Crutchley and Robert S. Hansen 1989, “A Test of The Agency Theory of Managerial Ownership, Corporate Leverage, and Corporate Dividend,” Financial Management-Winter.

Cleary, S., 1999, “The Relationship between The Firm Investment and Financial Status”, The Journal of Finance, 54 (2), April, 673-692.

Dimson, E., 1979, Risk Meansurement When Shares are subject to Infrequent Trading, dalam Teori Portofolio dan Analisis investasi, 1998, Jogianto H.M., Yogyakarta, BPFE.

Eades, K.M.,P.J.Hess, and E.H.Kim, 1984, “On Interpreting Security Returns During The Ex-Dividend Period”, Journal of Financial Economic 13, 3-34.

Elton, E.J.,M.M.J.Gruber, 1970, Marginal Stockholder Tax Rates and Clientele Effect, Review of Economical and Statictics 52, 68-74.

Easterbrook, F., 1984, Two Agency Cost Explanation of Dividends, Financial Managemen, 18, 36-46.

Foster, George, 1986, Financial statement Analysis, New Jersey : prentice Hall Englewood Cliffs.

Fowler, D.J., dan C. H. Rorke, 1983, The Risk Meansurement When Shares are Subjected to infrequent Trading, dalam Teori Portofolio dan Analisis Investasi, 1998, Jogianto H.M., Yogyakarta, BPFE.

Frank,M., and Jagannathan, 1988, Why Do Stock Price Drop by Less than The Value of Value The Dividend? Evidence from a Contry Whithout Taxes, Journal of Financial Economic 47, 161-188.

Gordon, Myron and John Lintner, 1956, Distribution of Income of Corporations Among Dividend, Retained Earning ang Taxes, The American Economic Review, May.

Hair, Joseph F., Rolph E. Anderson, Ronald L. Tatham dan William C. Black, 1995, Multivariate Data Alanysis; With Reading”, fourth edition, McMillan Publishing Company.

Hamid, Abd., 1999, “Studi Terhadap Strategi Prospektor dan Defender, dan Hubungannya dengan harga Saham : Analisis dengan Pendekatan Life Cycle Theory”, Tesis S2, Program Pasca Sarjana Universitas Gadjah Mada.

Hartono, Jogianto, 1998 Teori Portofolio dan Analisis Investasi, Yogyakarta : BPFE. Hartono, Jogiyanto.2005, Pasar Efisien Secara Keputusan. Jakarta : Penerbit PT.

Gramedia Pustaka Utama.

, dan Surianto, 1999 “Bias di Beta Sekuritas dan Koreksinya untuk Pasar Modal yang sedang Berkembang : Bukti Empiris di Bursa Efek Jakarta, Working paper, Universitas Gadja Mada.

Husnan S 2001, Indonesia in Corporate Governance and Finance in East Asia : A Study of Indonesia, Republic of Korea, Malysia, Philippines, and Thailand. Volume 2, Edited by: Zhuang J., David Edwards and Viginita A. Capulong., Asian Development Bank.

Jansen, M. 1986, Agency Cost of Free Cash Flow, Corporate Finance, and Takeovers, American Economic Review, 76, 323-263.

Kalay, A., 1982, Stockholder-Bondholder Conflict and Dividend Constrains, Journal of Financial Economic, 10 (2), July, 211-233.

Keown, 2003, Basic Financial Management, New Jersey: Prentice-Hall Engelewood Cliffs.

Kim, E. Han, 1982, “Miller’s Equillibrium, Shareholder Leverage Clienteles, and Optimal Capital Structure”, The Journal of Finance Vol. XXXVII No.2, 301-319.

Koski,L.J., and Scruggs, J.T., 1999. Who Trade Around The Ex-Dividend Dayt? Evidence From NYSE Audit File Data, Financial Management, Volume 27, No.3, Autumn.

Masulis, R.W., 1980, The effect of Capital Structure Change on Security Price : A Study of Exchange Offer, Journal of Financial Economics, 8, June, 139-177.

Meily suryanti dan Nurindriantoro 1999, “Ketepatan Ramalan Laba Pada Prospektus Penawaran Umum Perdana”. Jurnal Riset Akuntansi Indonesia

Michaely, R., 1991. “Ex-Dividend Day Stock Price Behaviour” : The Case of The 1986 Tax Reform Act, Journal of Finance 46, 845-856.

Miller, M.H., and F. Modigliani, 1961, ”Dividend Policy, Growth, and The Valuation of Shares”, Journal of Business, 34, October, 411-433.