UNIVERSITAS SUMATERA UTARA PROGRAM S1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

OLEH :

NAMA : YESICA MARISA NIM : 060503116

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas ke hadirat Tuhan Yang Maha Esa atas segala berkat dan kuasaNya yang telah dilimpahkan kepada penulis sehingga dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Analisis Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, dan kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji I dan Bapak Drs. Rustam, MSi, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

6. Ayah saya, Alm. M. Sitorus dan ibu saya, A. Gurning yang senantiasa melimpahkan kasih sayang, didikan, perhatian, kasih sayang, dukungan moral maupu n materi, dan doanya kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juni 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah kinerja keuangan perusahaan baik secara parsial maupun simultan berpengaruh terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 26 perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia selama periode 2004-2008. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang

diperoleh dari situs

dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, price earning ratio berpengaruh signifikan terhadap return saham. Debt to equity ratio, return on

equity, earning per share, dan operating cash flow secara parsial tidak

berpengaruh terhadap return saham. Secara simultan, kinerja keuangan tidak berpengaruh terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,015 mengindikasikan bahwa 1,5% perubahan dalam return saham dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 98,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of financial performance, either partially or simultaneously toward stock return in manufacture firm on Indonesia Stocks Exchange.

This research is classified as causal research with 26 manufacture listed in Indonesia Stocks Exchange during 2004 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are taken

from the website

with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresion analyze.

The result of this research show that, partially price earning ratio influence toward stock return. Debt to equity ratio, return on equity, earning per share, and operating cash flow partially uninfluence toward stock return. Simultaneously financial performance uninfluence toward stock return. Adjusted R Square that shows value 0,015 indicates that 1,5% turning in stock return can be determined by the independent variable in this research, meanwhile, the remainder 98,5% detemined by other factors which not include in this research.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Investasi ... 7

a. Tipe-Tipe Investasi ... 7

b. Hubungan Informasi dengan Keputusan Investasi ... 8

a. Pengertian Saham ... 9

b. Jenis-Jenis Saham ... 10

3. Return Saham... 11

4. Kinerja Keuangan ... 12

a. Pengukuran Kinerja Keuangan ... 13

b. Informasi Laporan Keuangan ... 14

c. Analisis Rasio Keuangan ... 15

B. Tinjauan Penelitian Terdahulu ... 23

C. Kerangka Konseptual dan Hipotesis ... 26

1. Kerangka Konseptual ... 26

2. Hipotesis ... 28

BAB III METODE PENELITIAN A. Desain Penelitian ... 29

B. Jenis dan Sumber Data ... 29

C. Populasi dan Sampel Penelitian ... 30

D. Teknik Pengumpulan Data ... 31

E. Defenisi Operasional dan Pengukuran Variabel Penelitian ... 32

F. Metode Analisis Data ... 34

1. Pengujian Asumsi Klasik ... 35

2. Pengujian Hipotesis ... 37

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... 40

B. Analisis Hasil Penelitian ... 40

1. Statistik Deskriptif ... 40

2. Pengujian Asumsi Klasik ... 42

a. Uji Normalitas ... 43

b. Uji Multikolinearitas ... 46

c. Uji Autokorelasi ... 47

d. Uji Heteroskedastisitas ... 48

3. Analisis Regresi ... 50

4. Pengujian Hipotesis ... 52

a. Uji F ... 53

b. Uji t ... 55

5. Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 66

B. Keterbatasan Penelitian ... 68

C. Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 23

Tabel 3.1 Jadwal Penelitian ... 39

Tabel 4.1 Descriptive Statistic ... 41

Tabel 4.2 Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test .. 43

Tabel 4.3 Hasil Uji Multikolinearitas... 46

Tabel 4.4 Hasil Uji Autokorelasi ... 47

Tabel 4.5 Analisis Hasil Regresi ... 50

Tabel 4.6 Model Summary ... 53

Tabel 4.7 Hasil Uji F ... 54

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 27

Gambar 4.1 Hasil Uji Normalitas (2) Grafik Histogram ... 44

Gambar 4.2 Hasil Uji Normalitas (3) Grafik Normal P-Plot ... 45

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Populasi dan Sampel Perusahaan Manufaktur... 72

Lampiran ii Daftar Sampel Emiten yang Memenuhi Kriteria ... 79

Lampiran iii Data Debt to Equity Ratio (DER) ... 80

Lampiran iv Data Return on Equity (ROE) ... 81

Lampiran v Data Earning Per Share (EPS) ... 82

Lampiran vi Data Price Earning Ratio (PER) ... 83

Lampiran vii Data Operating Cash Flow (OCF) ... 84

Lampiran viii Data Jumlah Saham Biasa yang Beredar ... 86

Lampiran ix Data Operating Cash Flow Per Share ... 88

Lampiran x Data Return Saham Tahun 2004 ... 89

Lampiran xi Data Return Saham Tahun 2005 ... 90

Lampiran xii Data Return Saham Tahun 2006 ... 91

Lampiran xiii Data Return Saham Tahun 2007 ... 92

Lampiran xiv Data Return Saham Tahun 2008 ... 93

Lampiran xv Data Return Saham Perusahaan Manufaktur... 94

Lampiran xvi Tabel t dengan Signifikansi 5% ... 95

Lampiran xvii Tabel F dengan Signifikansi 5% ... 96

Lampiran xviii Statistik Deskriptif ... 97

Lampiran xix Hasil Uji Normalitas ... 97

Lampiran xxi Hasil Uji Autokorelasi ... 99

Lampiran xxii Hasil Uji Heteroskedastisitas ... 100

Lampiran xxiii Hasil Uji Hipotesis t (Uji-t) ... 100

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah kinerja keuangan perusahaan baik secara parsial maupun simultan berpengaruh terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 26 perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia selama periode 2004-2008. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang

diperoleh dari situs

dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, price earning ratio berpengaruh signifikan terhadap return saham. Debt to equity ratio, return on

equity, earning per share, dan operating cash flow secara parsial tidak

berpengaruh terhadap return saham. Secara simultan, kinerja keuangan tidak berpengaruh terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,015 mengindikasikan bahwa 1,5% perubahan dalam return saham dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 98,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to know the influence of financial performance, either partially or simultaneously toward stock return in manufacture firm on Indonesia Stocks Exchange.

This research is classified as causal research with 26 manufacture listed in Indonesia Stocks Exchange during 2004 to 2008. The sample selection using purposive sampling method. This research utilizes external data, those are taken

from the website

with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresion analyze.

The result of this research show that, partially price earning ratio influence toward stock return. Debt to equity ratio, return on equity, earning per share, and operating cash flow partially uninfluence toward stock return. Simultaneously financial performance uninfluence toward stock return. Adjusted R Square that shows value 0,015 indicates that 1,5% turning in stock return can be determined by the independent variable in this research, meanwhile, the remainder 98,5% detemined by other factors which not include in this research.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Saat ini pasar modal di Indonesia telah menjadi suatu lembaga investasi yang berperan penting dalam meningkatkan pertumbuhan ekonomi Indonesia. Hal ini dikarenakan pasar modal memiliki fungsi ekonomi, yaitu menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki kelebihan dana (dalam hal ini adalah investor) kepada pihak yang membutuhkan dana (dalam hal ini adalah perusahaan). Pasar modal menjadi wadah alternatif bagi perusahaan untuk mendapatkan dana guna menjalankan dan mengembangkan usahanya selain melalui lembaga keuangan (perbankan) dan lembaga non keuangan lainnya. Selain itu, pasar modal juga menjadi suatu mata pencaharian sampingan atau mata pencaharian alternatif bagi masyarakat yang memiliki kelebihan dana untuk mendapatkan keuntungan yang sebesar mungkin. Para pialang saham (broker) di pasar modal secara tidak langsung mempertemukan pihak yang kelebihan dana dengan pihak yang membutuhkan dana melalui transaksi jual beli sekuritas.

memiliki saham tersebut dalam kurun waktu tertentu sampai dinyatakan berhak untuk mendapatkan dividen. Selama kurun waktu tersebut investasi di pasar saham juga memiliki kemungkinan bagi investor untuk menanggung risiko yang akan timbul. Baik capital gain ataupun dividen yang menjadi harapan untuk memperoleh return yang tinggi sama-sama memiliki risiko untuk menanggung kerugian. Oleh karena itu, para investor perlu melakukan analisis terhadap kinerja keuangan perusahaan yang akan menjadi tempat investasi sahamnya.

suatu perusahaan yang dapat menjadi indikator dalam menggambarkan kondisi keuangan perusahaan. Rasio keuangan juga dapat diperbandingkan sehingga dapat digunakan sebagai dasar pengukuran kinerja dan dapat digunakan untuk menjelaskan berbagai hubungan dalam konteks akuntansi.

Perkembangan perusahaan manufaktur sangat bergantung pada modal yang diperoleh dari investor. Oleh karena itu, perusahaan manufaktur harus dapat menunjukkan kinerja dan kondisi perusahaan yang baik dan selalu bertumbuh atau berkembang, sehingga investor percaya untuk tetap berinvestasi dan calon investor tertarik untuk menanamkan modalnya pada perusahaan manufaktur. Jika perusahaan manufaktur mampu untuk mengelola dana investor dengan baik dan memperoleh laba semaksimal mungkin, maka para investor dan calon investor akan tertarik untuk berinvestasi. Permintaan akan saham yang semakin tinggi akan menaikkan harga saham. Harga saham meningkat berarti return saham juga mengalami peningkatan.

Berdasarkan data Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM), return saham perusahaan manufaktur mengalami fluktuasi dari tahun 2004 sampai dengan tahun 2007. Pada tahun 2004, return saham rata-rata tercatat sebesar 44,93%. Pada tahun 2005, return saham rata-rata turun secara drastis menjadi 16,38%. Pada tahun 2006, return saham mengalami peningkatan yang signifikan menjadi 55,1%. Pada tahun 2007, nilai return saham rata-rata menurun menjadi 52,08%.

Beberapa penelitian sebelumnya yang berkaitan dengan kinerja keuangan dan return saham telah dilakukan oleh Winarto (2007) yang menunjukkan bahwa kinerja keuangan berpengaruh terhadap return saham perusahaan manufaktur secara simultan, sedangkan penelitian yang dilakukan oleh Trisnaeni (2007) menyatakan bahwa kinerja keuangan tidak berpengaruh terhadap return saham perusahaan manufaktur secara simultan. Inkonsistensi dalam hasil penelitian dapat juga dilihat dari penelitian yang dilakukan oleh Ngaisah (2009) yang menyimpulkan bahwa rasio return on equity secara parsial berpengaruh signifikan terhadap return saham. Namun hasil penelitian yang dilakukan oleh Trisnaeni (2007) menunjukkan bahwa rasio return on equity secara parsial tidak berpengaruh terhadap return saham. Yuniawan (2006) juga menyimpulkan dari hasil penelitiannya bahwa rasio return on equity secara parsial tidak berpengaruh terhadap return saham.

terhadap return saham pada perusahaan manufaktur di BEI. Akan tetapi, penelitian yang dilakukan oleh Trisnaeni (2007) menarik kesimpulan bahwa debt

to equity ratio secara parsial tidak berpengaruh signifikan terhadap return saham

pada perusahaan manufaktur di BEI. Begitupula dengan penelitian mengenai pengaruh arus kas operasi (operating cash flow) terhadap yang dilakukan oleh Yuniawan (2006) menyatakan bahwa operating cash flow berpengaruh signifikan terhadap return saham pada perusahaan manufaktur di BEI, sebaliknya penelitian Marshal (2009) menunjukkan bahwa arus kas operasi tidak berpengaruh tehadap return saham.

Berdasarkan uraian di atas, peneliti tertarik untuk meneliti tentang return saham dan menganalisis kinerja keuangan yang diduga berpengaruh terhadap return saham. Oleh karena itu, peneliti ingin menulis sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul analisis pengaruh kinerja keuangan perusahaan terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI.

B. Perumusan Masalah

C. Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui pengaruh kinerja keuangan perusahaan terhadap return saham pada perusahaan manufaktur baik secara parsial maupun simultan.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. bagi peneliti, sebagai bahan masukan untuk menambah wawasan peneliti tentang pengaruh kinerja keuangan terhadap return saham,

2. bagi perusahaan, sebagai bahan masukan terutama untuk pihak manajemen perusahaan yang ingin meningkatkan kinerja keuangan perusahaannya dan minat investor untuk berinvestasi di perusahaannya,

3. bagi investor, sebagai bahan masukan untuk memutuskan investasi apa yang akan dipilih di masa yang akan datang,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Investasi

Investasi merupakan penempatan sejumlah dana pada waktu sekarang dengan harapan untuk memperoleh keuntungan di masa yang akan datang. Pihak yang menanamkan dana disebut dengan investor. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut. Investasi juga mempelajari bagaimana mengelola kesejahteraan investor. Kesejahteraan dalam investasi berarti kesejahteraan yang sifatnya moneter, bisa ditunjukkan dari jumlah pendapatan yang dimiliki saat ini dan nilai saat ini untuk pendapatan yang akan datang.

a. Tipe-Tipe Investasi

dalam bentuk pembelian aset produktif, seperti pendirian pabrik, pembukaan pertambangan, dan lainnya.

Investasi pada financial assets dapat dilakukan dengan dua cara, yaitu investasi langsung (direct investing) dan investasi tidak langsung (indirect

investing). Menurut Jogiyanto (2003:7), “investasi langsung dilakukan dengan

membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya, investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain”.

b. Hubungan Informasi dengan Keputusan Investasi

Keputusan investasi memiliki keterkaitan yang erat dengan informasi keuangan perusahaan. Hasil keputusan investasi sangat ditentukan oleh informasi yang memiliki fungsi sebagai decision maker. Keputusan investasi menjadi sangat vital, terutama dalam instrumen pasar modal. Hal ini merupakan hal yang wajar, karena instrumen pasar modal yang diperdagangkan bersifat abstrak. Efisiensi pasar modal juga tergantung pada informasi ini.

relevan, akurat, tepat waktu, dapat dimengerti, objektif, dan komparabilitas agar dapat bermanfaat bagi investor.

Informasi yang berkaitan dengan keputusan investasi tidak dapat diabaikan begitu saja oleh para investor. Informasi mengenai kondisi perusahaan sangat berguna dalam membantu penilaian untuk mengambil keputusan, termasuk keputusan investasi. Oleh karena itu, dapat dikatakan bahwa seorang pengambil keputusan akan membuat keputusan yang lebih baik jika menggunakan informasi yang tepat.

2. Saham

a. Pengertian Saham

Menurut Samsul (2006:45), “saham adalah tanda bukti memiliki perusahaan dimana pemiliknya disebut juga sebagai pemegang saham (shareholder atau

stockholder)”. Saham merupakan selembar kertas yang isinya menjelaskan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas atau tanda kepemilikan tersebut. Seseorang yang memiliki beberapa lembar saham dari suatu perusahaan berarti dia ikut memiliki perusahaan tersebut.

Pada dasarnya, ada dua keuntungan yang diperoleh pemodal dengan membeli saham atau memiliki saham seperti yang dikemukan oleh Fakhruddin dan Hadianto (2001), yaitu dividen dan capital gain.

1. Dividen

saham tersebut dalam kurun waktu tertentu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen. Besarnya dividen yang diberikan ditentukan berdasarakan persetujuan dalam RUPS. Dividen yang dibagikan dapat berupa dividen tunai—artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham—atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemegang saham akan bertambah.

2. Capital gain

Capital gain merupakan selisih lebih antara harga jual saham dengan harga

beli saham. Capital gain merupakan keuntungan yang diharapkan oleh pemegang saham untuk investasi jangka pendek.

b. Jenis-Jenis Saham

Pada umumnya dari berbagai jenis saham yang diklasifikasikan atas kriteria tertentu, ada dua jenis saham yang dikenal dan diperdagangkan di pasar modal, yaitu saham biasa (common stock) dan saham preferen (preferred stock). Jogiyanto (2003:67) menyebutkan bahwa:

3. Return Saham

Tujuan corporate finance adalah memaksimalkan nilai perusahaan. Tujuan ini dapat menciptakan konflik yang potensial di antara pemilik perusahaan dengan kreditur. Jika perusahaan mendapat laba yang besar, maka nilai pasar saham (dana pemilik) akan meningkat. Sebaliknya, jika perusahaan menderita kerugian atau mengalami kebangkrutan, maka hak kreditur yang didahulukan sehingga nilai pasar saham akan menurun. Oleh karena itu, sering dikatakan bahwa memaksimalkan nilai perusahaan berarti memaksimalkan kekayaan pemegang saham. Saham suatu perusahaan dapat dinilai dari tingkat pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham dapat berupa penerimaan dividen tunai ataupun perubahan harga saham pada suatu periode.

Jogiyanto (2003) menyatakan bahwa return total merupakan return keseluruhan dari suatu investasi dalam bentuk saham dalam suatu periode tertentu. Dalam penelitian ini return total disebut juga dengan return saham. Return saham terdiri dari capital gain (loss) dan dividend yield. Menurut Jogiyanto (2003:110), “capital gain atau capital loss merupakan selisih dari harga investasi sekarang dengan harga periode yang lalu”. Dividend yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.

Dalam menghitung return saham, digunakan rumus sebagai berikut: Return Saham = Capital gain (loss) + Dividend yield

Return Saham = 100%

P D P P -P 1 -t t 1 -t 1 -t t x +

Return Saham = 100%

P D P -P 1 -t t 1 -t t x + Keterangan: t

P = Harga saham tahun t

1 -t

P = Harga saham tahun t-1

t

D = Dividen yang dibayarkan pada tahun t

4. Kinerja Keuangan

yang telah ditetapkan sebelumnnya. Standar perilaku dapat berupa kebijakan manajamen atau strategi yang dituangkan dalam anggaran.

a. Pengukuran Kinerja Keuangan

Pengertian pengukuran kinerja menurut Munawir (1997) adalah analisis data dan pengendalian atas kegiatan operasional perusahaan. Informasi mengenai kinerja perusahaan dapat digunakan bagi para investor untuk melihat apakah investasi di perusahaan tersebut akan dipertahankan atau mencari alternatif lain. Selain itu, pengukuran kinerja juga dilakukan oleh perusahaan untuk memperlihatkan kepada pemegang saham, pelanggan maupun masyarakat bahwa perusahaan memiliki kredibilitas yang baik.

Pengukuran kinerja dapat didefinisikan sebagai suatu usaha yang dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan selama periode akuntansi. Pengukuran kinerja dapat juga diartikan sebagai suatu penilaian yang dilakukan secara sistematis, mandiri, objektif dan berorientasi ke masa depan. Dengan demikian dapat dikatakan bahwa pengukuran kinerja merupakan suatu bentuk evaluasi atas aktivitas perusahaan yang telah dilakukan selama periode tertentu.

perusahaan. Selain itu, pengukuran kinerja perusahaan akan digunakan sebagai dasar untuk menyusun sistem imbalan dalam perusahaan yang dapat mempengaruhi pengambilan keputusan dalam perusahaan.

Pengukuran kinerja perusahaan meliputi proses perencanaan, pengendalian, dan proses transaksi bagi kalangan perusahaan sekuritas, manajer keuangan, eksekutif, perusahaan, pemilik, pelaku bursa, kreditur, dan stakeholder lainnya. Pengukuran kinerja perusahaan akan digunakan oleh stakeholders sebagai suatu dasar pengambilan keputusan yang berhubungan dengan kepentingan mereka di perusahaan. Pengukuran kinerja perusahaan menjadi dasar dari pendekatan fundamental dalam analisis investasi karena harga saham dipengaruhi oleh kinerja perusahaan.

b. Informasi Laporan Keuangan

dikandung dalam sebuah laporan keuangan akan digunakan oleh para investor untuk membantunya membuat ekspektasi tentang laba dan dividen di masa mendatang”. Oleh karena itu, laporan keuangan sudah jelas akan mendapat perhatian yang besar dari para investor.

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan keuangan dan data keuangan dalam rangka memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dalam proses pengambilan keputusan. Laporan keuangan dibagi menjadi tiga, yaitu: neraca (merupakan laporan yang memuat informasi mengenai kondisi keuangan pada waktu tertentu), laporan laba rugi (merupakan ringkasan informasi tentang profitabilitas perusahaan selama periode tertentu), dan laporan arus kas (merupakan laporan yang memuat aliran kas yang berasal dari tiga sumber, yaitu operasi perusahaan, investasi, dan aktivitas pendanaan yang dilakukan perusahaan).

c.Analisis Rasio Keuangan

Analisis rasio keuangan dapat dikatakan sebagai suatu teknik atau alat untuk mengukur prestasi perusahaan dalam hal menentukan tingkat likuiditas, solvabilitas, keefektifan operasi serta derajat keuntungan perusahaan dengan menghubungkan antar pos-pos dalam neraca atau laporan rugi-laba atau kombinasi dari keduanya. Menurut Wild, Subramanyam, dan Halsey (2005:36), rasio keuangan bermanfaat bila diinterpretasikan dalam perbandingan dengan: 1. rasio pesaing,

2. rasio tahun sebelumnya,

3. standar yang ditentukan sebelumnya.

Para investor menggunakan analisis rasio laporan keuangan untuk memenuhi informasi yang mereka butuhkan. Para investor membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual saham berdasarkan informasi yang didapatkan tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan untuk menilai kemampuan perusahaan untuk membayar dividen.

Ada banyak rasio keuangan yang dibuat sesuai kebutuhan para analis. Berdasarkan ruang lingkupnya, Fakhruddin dan Hadianto (2001) mengelompokkan rasio keuangan menjadi lima kelompok, yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas, dan rasio pasar.

1. Rasio Likuiditas

perusahaan untuk memenuhi kewajiban jangka pendeknya, maka pengujian likuiditas difokuskan pada hubungan antara aktiva lancar dan hutang lancar yang dimiliki perusahaan. Ada beberapa macam rasio likuiditas, antara lain:

current ratio, acid test ratio, cash ratio, dan net working capital.

2. Rasio Solvabilitas/Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh hutang (Fakhruddin dan Hadianto, 2001:59). Melalui rasio ini para pengguna laporan keuangan dapat mengetahui seberapa besar proporsi atas penggunaan hutang untuk membiayai investasi perusahaan. Rasio ini dapat juga dikatakan sebagai rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Ada beberapa macam rasio leverage, antara lain: debt ratio, debt to equity ratio, long term debt to

equity, dan time interest earned.

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan menggunakan sumber daya yang dimiliki (Fakhruddin dan Hadianto, 2001:59). Dengan kata lain, rasio aktivitas mengukur seberapa efisien perusahaan dalam menggunakan asetnya untuk menghasilkan pendapatan atau penjualan yang tinggi. Ada beberapa macam rasio aktivitas, antara lain: total

assets turnover, fixed asset turnover, account receivable turnover, inventory

turnover, average collection period, dan day’s sales in inventory.

Rasio profitabilitas merupakan rasio yang mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, aktiva, laba, maupun modalnya sendiri (Fakhruddin dan Hadianto, 2001:59). Rasio ini sangat penting untuk mengetahui sampai sejauh mana kemampuan perusahaan menghasilkan laba baik yang berasal dari kegiatan operasional maupun kegiatan non operasional. Ada beberapa macam rasio profitabilitas, antara lain: gross profit margin, operating profit margin, net

profit margin, return on assets, return on equity, dan basic earning power.

5. Rasio Pasar

Rasio pasar adalah rasio yang menunjukkan bagian dari laba perusahaan, dividen, dan modal yang dibagikan pada setiap saham (Fakhruddin dan Hadianto, 2001:59). Rasio ini memuat informasi yang cenderung dilihat dari sudut pandang investor dan biasanya diungkapkan dalam basis per saham. Ada beberapa macam rasio pasar, antara lain: dividend yield, earning yield,

dividend per share, earning per share, dividend payout ratio, price earning

ratio, book value per share, dan price to book value.

Rasio-rasio yang digunakan dalam penelitian ini adalah rasio debt to equity

ratio, return on equity, earning per share, price earning ratio, dan operating cash

flow per share. Rasio-rasio ini dipilih karena terjadinya inkonsistensi terhadap

1) Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio yang memuat informasi mengenai

perbandingan antara total utang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan. Dengan kata lain, rasio ini menggambarkan tentang struktur modal yang dimiliki oleh perusahaan yang berasal dari utang dan modal yang berasal dari ekuitas. Semakin besar rasio ini menunjukkan bahwa semakin besar struktur modal yang berasal dari utang digunakan untuk mendanai ekuitas yang ada. Seperti yang dikemukakan oleh Warren, Reeve, dan Fess (2004:29) bahwa “semakin kecil rasio DER, semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi yang buruk“. Rasio DER yang kecil menunjukkan bahwa perusahaan masih mampu memenuhi kewajibannya kepada kreditur. Hak kreditur terhadap aktiva perusahaan lebih besar dibandingkan dengan hak pemegang saham. Jika perusahaan mengalami kebangkrutan, maka pembayaran kewajiban kepada kreditur lebih didahulukan daripada membagikan hak pemegang saham. Oleh karena itu, pemegang saham lebih menyukai debt to

equity ratio yang lebih rendah, karena semakin rendah angka rasionya maka

semakin kecil tingkat kerugian yang akan dialami oleh investor jika terjadi likuidasi atau kebangkrutan.

Rumus untuk menghitung debt to equity ratio menurut Wild, Subramanyam, dan Halsey (2005:41) adalah sebagai berikut:

Debt to Equity Ratio =

Ekuitas Total

2) Return on Equity (ROE)

Return on equity merupakan rasio yang mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan (Fakhruddin dan Hadianto, 2001:65). Rasio ini memuat informasi mengenai tingkat kemampuan perusahaan dalam mengelola modalnya sendiri secara efektif dan mengukur tingkat kemampuan perusahaan dalam menghasilkan keuntungan bagi pemilik modal sendiri dan pemegang saham. Angka ROE yang semakin besar menunjukkan kemampuan perusahaan memberikan keuntungan yang tinggi bagi pemegang saham. Menurut Brigham dan Houston (2006:110) “para pemegang saham melakukan investasi untuk mendapatkan pengembalian atas uang mereka, dan rasio ini menunjukkan seberapa baik mereka telah melakukan hal tersebut dari kacamata akuntansi”.

Rumus untuk menghitung return on equity menurut Fakhruddin dan Hadianto (2001:65) adalah sebagai berikut:

Return on Equity =

Ekuitas Total

Pajak Setelah Bersih

Laba

3) Earning Per Share (EPS)

Angka rasio ini juga dapat digunakan oleh pihak manajemen perusahaan untuk menentukan dividen yang akan dibagikan kepada pemegang saham. Selain itu, angka rasio ini dapat digunakan bagi investor untuk memantau perkembangan perusahaan.

Rumus untuk menghitung earning per share menurut Fakhruddin dan Hadianto (2001:66) adalah sebagai berikut:

Earning Per Share =

Beredar yang Biasa Saham Jumlah Pajak Setelah Bersih Laba

4) Price Earning Ratio (PER)

Menurut Brigham dan Houston (2006:110), “price earning ratio menunjukkan berapa banyak jumlah uang yang rela dikeluarkan oleh para investor untuk membayar setiap dollar laba yang dilaporkan”. Dengan demikian, dapat juga dikatakan bahwa rasio ini merupakan suatu indikator mengenai besarnya harga yang harus dibayarkan oleh investor untuk setiap perolehan laba perusahaan. Selain itu, rasio PER dapat dijadikan ukuran harga relatif dari selembar saham perusahaan. Rasio ini menunjukkan perbandingan antara harga saham di pasar perdana atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Angka PER yang tinggi menunjukkan ekspektasi investor terhadap prestasi perusahaan di masa yang akan datang cukup tinggi.

Rumus untuk menghitung price earning ratio menurut Wild, Subramanyam, dan Halsey (2005:43) adalah sebagai berikut:

Price Earning Ratio =

5) Operating Cash Flow (OCF)

Laporan arus kas menjadi suatu alat untuk meramalkan kinerja perusahaan di masa depan. Laporan arus kas merupakan suatu alat yang dapat menganalisis rencana-rencana operasi, investasi, dan pendanaan perusahaan. Kebanyakan pemegang saham enggan untuk menginvestasikan dananya pada suatu perusahaan yang laporan arus kasnya mengindikasikan bahwa tidak ada arus kas positif untuk membayar dividen. Oleh karena itu, dalam menilai kekuatan keuangan perusahaan dapat dilakukan dengan menganalisis hubungan-hubungan dalam arus kas.

Operating cash flow adalah aktivitas penghasil utama pendapatan perusahaan

B. Tinjauan Penelitian Terdahulu

[image:37.595.112.514.334.755.2]Beberapa penelitian mengenai return saham telah dilakukan di Indonesia. Dalam melakukan penelitian, peneliti juga mengacu pada penelitian-penelitian serupa yang telah dilakukan oleh peneliti terdahulu. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam tabel di bawah ini.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu Nama Variabel yang digunakan Hasil Penelitian

Yogi Marshal (2009)

Economic value added

(EVA), market value

added (MVA), arus kas

operasi, dan return saham.

Economic value added, market value added, dan arus kas operasi tidak

berpengaruh signifikan baik secara parsial maupun secara simultan.

Siti Ngaisah (2009)

Return on assets (ROA), return on equity (ROE), debt to total asset (DTA),

dan return saham.

Secara simultan, semua variabel independen berpengaruh terhadap return saham. Secara parsial, variabel

return on equity memiliki pengaruh

positif yang signifikan, sedangkan

return on asset dan debt to total assets

memiliki pengaruh negatif yang signifikan. Wahid Wachyu Adi Winarto (2007)

Debt to equity ratio, earning per share, price earning ratio, price to book value ratio, dan

return saham.

Variabel debt to equity ratio, earning

per share, dan price book value ratio

berpengaruh signifikan terhadap return saham secara parsial. Secara simultan seluruh variabel independen berpengaruh signifikan terhadap return saham.

Dyah Kumala Trisnaeni (2007)

Earning per share, price earning ratio, debt to equity ratio, return on investment, return on equity, dan return saham.

Variabel independen secara simultan tidak berpengaruh signifikan terhadap return saham. Secara parsial, hanya variabel price earning ratio

berpengaruh terhadap return saham. Fandi

Yuniawan (2006)

return on investment

(ROI), return on equity (ROE), operating cash

flow (OCF), dan

Secara simultan return on investment,

return on equity, operating cash flow,

economic value added

(EVA), dan rate of

return.

of return. Akan tetapi, hanya return on investment, operating cash flow, dan

economic value added yang

menunjukkan pengaruh signifikan secara parsial.

Sumber : diolah penulis, 2010

Fandi Yuniawan (2006) melakukan penelitian mengenai analisis pengaruh

return on investment, return on equity, operating cash flow, dan economic value

added terhadap rate of return pada perusahaan manufaktur di Bursa Efek Jakarta.

Variabel independen dalam penelitian ini adalah return on investment, return on

equity, operating cash flow, dan economic value added. Variabel dependen dalam

penelitian ini adalah rate of return saham, yang berupa penerimaan dividen tunai (dividen yield) dan perubahan harga saham (capital gain or loss) pada suatu periode. Hasil penelitian menunjukkan bahwa variabel return on investment,

operating cash flow, dan economic value added secara parsial berpengaruh

signifikan terhadap rate of return saham. Pengujian secara simultan menunjukkan hasil bahwa seluruh variabel independen berpengaruh signifikan terhadap rate of

return saham.

Dyah Kumala Trisnaeni (2007) melakukan penelitian tentang pengaruh kinerja keuangan terhadap return saham. Pengambilan sampel dilakukan pada perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Jakarta. Variabel independen yang digunakan dalam penelitian ini adalah earning per share, price

earning ratio, debt to equity ratio, return on investment, dan return on equity.

penelitian menunjukkan bahwa secara simultan keseluruhan variabel independen tidak berpengaruh terhadap return saham. Namun, pengujian secara parsial menunjukkan bahwa hanya price earning ratio yang berpengaruh terhadap return saham.

Wahid Wachyu Adi Winarto (2007) melakukan penelitian mengenai pengaruh kinerja keuangan terhadap return saham pada pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Variabel independen yang digunakan dalam penelitian ini adalah debt to equity ratio, earning per share, price earning ratio dan price to book value ratio. Variabel dependen yang digunakan dalam penelitian ini adalah return saham, yang berupa perubahan harga saham (capital

gain or loss) pada suatu periode. Penelitian dilakukan dengan mengambil sampel

sebanyak 43 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa secara parsial variabel debt to equity ratio,

earning per share, dan price to book value ratio berpengaruh signifikan terhadap

return saham. Pengujian secara simultan menunjukkan hasil bahwa seluruh variabel independen berpengaruh signifikan terhadap return saham perusahaan manufaktur. Kesimpulan atas hasil penelitian yang dilakukan oleh Winarto adalah kinerja keuangan berpengaruh signifikan terhadap return saham perusahaan manufaktur.

Variabel dependen yang digunakan dalam penelitian ini adalah return saham. Hasil penelitian menunjukkan bahwa return on assets dan debt to total asset berpengaruh signifikan negatif terhadap return saham, sedangkan return on equity berpengaruh signifikan positif terhadap return saham. Secara simultan, seluruh variabel independen berpengaruh terhadap return saham.

Yogi Marshal (2009) melakukan penelitian untuk menguji pengaruh economic

value added, market value added, dan arus kas operasi terhadap return saham.

Variabel independen yang digunakan dalam penelitian ini adalah economic value

added, market value added, dan arus kas operasi. Variabel dependen yang

digunakan dalam penelitian ini adalah return saham, yang berupa penerimaan dividen tunai (dividen yield) dan perubahan harga saham (capital gain or loss) pada suatu periode. Hasil pengujian baik secara parsial maupun simultan menunjukkan bahwa variabel economic value added, market value added, dan arus kas operasi tidak memiliki pengaruh yang signifikan terhadap return saham.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, variabel independen yang digunakan adalah debt to

equity ratio (DER), return on equity (ROE), earning per share (EPS), price

earning ratio (PER), dan operating cash flow (OCF). Variabel dependen yang

digunakan adalah return saham. Semakin tinggi nilai debt to equity ratio, maka semakin kecil return saham yang akan diperoleh pemegang saham karena jumlah utang yang semakin besar menunjukkan semakin besar resiko yang harus ditanggung oleh investor. Semakin tinggi nilai return on equity, maka semakin besar return saham yang akan diperoleh pemegang saham karena semakin besar ROE yang dihasilkan suatu perusahaan menunjukkan semakin efektif perusahaan tersebut dalam mengelola modalnya. Pengelolaan modal yang efektif akan menghasilkan keuntungan yang besar dari investasi yang telah dilakukan oleh pemilik modal sendiri atau pemegang saham. Semakin besar nilai earning per

Debt to Equity Ratio (χ1)

Return on Equity (χ2)

Earning Per Share (χ3)

Price Earning Ratio (χ4)

Operating Cash Flow (χ5)

share, maka semakin besar return saham yang akan diperoleh pemegang saham

karena semakin besar tingkat keuntungan per lembar saham yang dapat diperoleh oleh investor akan meningkatkan jumlah permintaan akan saham dan harga saham. Semakin besar nilai price earning ratio, maka semakin kecil return saham yang akan diperoleh pemegang saham karena semakin tinggi nilai PER menyebabkan harga saham semakin rendah. Semakin besar nilai operating cash

flow, maka semakin besar return saham yang akan diperoleh pemegang saham

karena semakin besar nilai operating cash flow mengindikasikan besarnya jumlah kas yang tersedia untuk dapat membayarkan dividen tunai kepada para pemegang sahamnya. Secara keseluruhan, semakin baik kinerja keuangan suatu perusahaan maka semakin besar return saham yang akan diperoleh pemegang saham karena kinerja keuangan yang baik menunjukkan kemampuan perusahaan dalam membayar dividen semakin tinggi dan harga sahamnya semakin meningkat.

2. Hipotesis

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif dengan hubungan kausal, karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis. Menurut Sugiyono (2004:11) penelitian asosiatif adalah “penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala”.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Umar (2003:60), “data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder tersebut diperoleh dari Indonesian Capital Market Directory (ICMD) 2008 dan situs

dipublikasikan dan data harga saham perusahaan tersebut diperoleh dari

gabungan antara data time series dan data cross section. Penelitian ini mengambil data dari 26 perusahaan manufaktur (section) selama periode 5 tahun (series) yaitu tahun 2004 sampai dengan tahun 2008.

C. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72) “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia sejak tahun 2004 sampai dengan tahun 2008. Jumlah populasi dalam penelitian ini adalah berjumlah 151 perusahaan.

Menurut Sugiyono (2004:73) “sampel penelitian adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel dalam penelitian ini adalah berdasarkan purposive sampling. Menurut Jogiyanto (2004:79) “pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu”. Adapun kriteria-kriteria dalam pemilihan sampel adalah sebagai berikut:

1.perusahaan-perusahaan manufaktur tersebut terdaftar di Bursa Efek Indonesia dan sahamnya aktif diperdagangkan di BEI dari tahun 2004 sampai dengan tahun 2008,

3.perusahaan-perusahaan manufaktur tersebut menerbitkan laporan keuangan secara lengkap dan telah diaudit pada tahun 2003-2009,

4.perusahaan-perusahaan manufaktur tersebut membagikan dividen tunai setiap tahunnya selama periode tahun 2005 sampai dengan tahun 2009 untuk laba bersih tahun 2004-2008,

5.perusahaan-perusahaan manufaktur tersebut menghasilkan laba bersih pada tahun 2003-2007.

Berdasarkan kriteria-kriteria tersebut, maka populasi penelitian yang berjumlah 151 perusahaan diseleksi sehingga jumlah sampel yang memenuhi kriteria adalah menjadi 26 perusahaan. Daftar nama perusahaan yang menjadi populasi dan perusahaan yang menjadi sampel dalam penelitian ini tercantum dalam lampiran i.

D. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap, yaitu studi pustaka dan studi dokumentasi. Metode pengumpulan data tahap pertama melalui studi pustaka, yaitu mengumpulkan informasi dari jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Metode pengumpulan data tahap kedua melalui studi dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan dan harga saham setiap sampel dengan bersumber dari laporan keuangan perusahaan manufaktur yang dipublikasikan oleh Bursa Efek Indonesia (BEI) sejak tahun 2004 sampai dengan 2008 dan

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel independen (bebas)

Variabel independen menurut Sugiyono (2004:33) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah kinerja keuangan perusahaan yang diukur dari debt to equity ratio, return on equity,

earning per share, price earning ratio, dan operating cash flow.

a. Debt to equity ratio

Debt to equity ratio (DER)/X1 adalah rasio yang memuat informasi perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha (Fakhruddin dan Hadianto, 2001:65).

DER =

Ekuitas Total

Kewajiban

Total

b. Return on equity

Return on equity (ROE)/X2 adalah rasio untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Fakhruddin dan Hadianto, 2001:65).

ROE =

Ekuitas Total

Pajak Setelah Bersih

c. Earning per share

Earning per share (EPS)/X3 adalah rasio untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan per lembar saham bagi pemegang saham.

EPS =

Beredar yang

Biasa Saham Jumlah

Pajak Setelah Bersih

Laba

d. Price earning ratio

Price earning ratio (PER)/X4 adalah rasio yang menggambarkan ketersediaan investasi membayar sejumlah tertentu untuk setiap perolehan laba perusahaan.

PER =

Saham Per Laba

Lembar Per

Saham Pasar Harga

e. Operating cash flow

Operating cash flow (OCF)/X5 adalah selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas. Operating cash flow diukur dalam satuan rupiah per lembar saham.

2. Variabel dependen (terikat)

Return Saham = capital gain (loss) + dividend yield

Return Saham = 100%

P D P P -P 1 -t t 1 -t 1 -t t x +

Return Saham = 100%

P D P -P 1 -t t 1 -t t x + Keterangan: t

P = Harga saham tahun t

1 -t

P = Harga saham tahun t-1

t

D = Dividen yang dibayarkan pada tahun t

Harga saham yang digunakan adalah data harga saham penutupan pada tanggal 1 April. Para pemegang saham biasanya akan aktif melakukan transaksi jual beli saham setelah laporan keuangan diterbitkan, yaitu pada tanggal 31 Maret sesuai dengan batas waktu akhir penerbitan laporan keuangan yang telah diaudit yang telah ditetapkan oleh BAPEPAM. Penyampaian informasi laporan keuangan biasanya akan direspon oleh harga saham.

F. Metode Analisis Data

multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas. Hal ini dilakukan agar hasil perhitungan dapat diinterpretasikan secara tepat dan efisien.

1. Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2005:110) “uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Jika data normal akan digunakan statistik parametrik, dan jika data tidak normal maka akan statistik nonparametrik atau melakukan treatment agar data normal. Pengujian normalitas dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Menurut Ghozali (2005:115), pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

b. Uji Multikolinearitas

independennya. Ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan VIF. Jika nilai tolerance tidak kurang dari 0,1 dan nilai

variance inflation factor (VIF) tidak lebih dari 10, maka model dikatakan terbebas

dari multikolinearitas.

c. Uji Autokorelasi

Tujuan uji autokorelasi menurut Ghozali (2005:95) adalah “untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnnya)”. Uji autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson. Menurut Sunyoto (2009:91), untuk melihat ada tidaknya autokorelasi dilihat dari:

1. angka D-W dibawah –2 berarti ada autokorelasi positif,

2. angka D-W di antara –2 sampai +2, berarti tidak ada autokorelasi, 3. angka D-Wdi atas +2 berarti ada autokorelasi negatif.

d. Uji Heteroskedastisitas

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0, 2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

2. Pengujian Hipotesis

Untuk menguji hipotesis dalam penelitian ini secara keseluruhan, peneliti menggunakan analisis regresi linear berganda. Data penelitian dianalisis dengan model regresi sebagai berikut:

Y = а + b1X1 + b2X2 + b3X3 + b 4X4 + b5X5 + e

Y = return saham

а = konstanta

X1 = debt to equity ratio

X2 = return on equity

X3 = earning per share

X4 = price earning ratio

X5 = operating cash flow

b1, b2, b3, b 4, b5 = koefisien regresi

a. Uji signifikan simultan (F-test)

Uji statistik F dilakukan untuk mengetahui seberapa besar pengaruh dari seluruh variabel independen terhadap variabel dependen secara bersama-sama (simultan). Hipotesis yang akan diuji adalah:

Ho = kinerja keuangan tidak mempunyai pengaruh terhadap return saham secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia;

Ha = kinerja keuangan mempunyai pengaruh terhadap return saham secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

− jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak, dan − jika Fhitung > Ftabel pada α 0.05, maka Ha diterima.

b. Uji signifikan parsial (t-test)

Uji statistik t dilakukan untuk mengetahui seberapa besar masing-masing variabel independen mempengaruhi variabel dependen (secara individual). Hipotesis yang akan diuji adalah:

Ha = kinerja keuangan mempunyai pengaruh terhadap return saham secara parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan: − jika thitung < ttabel pada α 0.05, maka Ha ditolak, dan

− jika thitung > ttabel pada α 0.05, maka Ha diterima.

G. Jadwal Penelitian

[image:53.595.115.517.419.696.2]Adapun jadwal penelitian yang telah direncanakan dapat dilihat dalam tabel di bawah ini.

Tabel 3.1 Jadwal Penelitian

No Kegiatan

2010

Feb Mar Apr Mei Jun

1 Pengajuan proposal

x 2 Bimbingan/ perbaikan

proposal x x x x x 3 Seminar Proposal x 4 Pengumpulan Data x x 5 Pengolahan data

x x 6 Bimbingan dan Penyelesaian

skripsi x x x x x x x 7 Sidang komprehensif

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama tahun 2004-2008. Perusahaan yang dijadikan sampel adalah berjumlah 26 perusahaan, dimana perusahaan tersebut telah memenuhi kriteria-kriteria yang telah ditentukan sebelumnya. Dengan demikian, jumlah data secara keseluruhan yang diteliti adalah sebanyak 130 data untuk 5 tahun dari tahun 2004-2008. Daftar perusahaan yang menjadi sampel penelitian dapat dilihat pada lampiran ii.

B. Analisis Hasil Penelitian 1. Statistik Deskriptif

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DEBT TO EQUITY RATIO 130 .08 3.88 1.0349 .80367

RETURN ON EQUITY 130 1.72 72.88 19.9425 14.50548

EARNING PER SHARE 130 1.00 982.00 1.9532E2 257.95318

PRICE EARNING RATIO 130 1.38 47.72 12.7791 9.34500

OPERATING CASH FLOW

PER SHARE 130 -548.85 990.40 2.0673E2 302.13746

RETURN SAHAM 130 -89.80 266.28 27.6993 49.95269

Valid N (listwise) 130

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a) variabel debt to equity ratio (X1) memiliki sampel (N) sebanyak 130, dengan nilai minimum (terkecil) 0,08, nilai maksimum (terbesar) 3,88, mean (nilai rata-rata) 1,0349, dan standar deviation (simpangan baku) variabel ini adalah 0,80367;

b) variabel return on equity (X2) memiliki sampel (N) sebanyak 130, dengan nilai minimum (terkecil) 1,72, nilai maksimum (terbesar) 72,88, mean (nilai rata-rata) 19,9425, dan standar deviation (simpangan baku) variabel ini adalah 14,50548;

d) variabel price earning ratio (X4) memiliki sampel (N) sebanyak 130, dengan nilai minimum (terkecil) 1,38, nilai maksimum (terbesar) 47,72, mean (nilai rata-rata) 12,7791, dan standar deviation (simpangan baku) variabel ini adalah 9,34500;

e) variabel operating cash flow per share (X5) memiliki sampel (N) sebanyak 130, dengan nilai minimum (terkecil) -548,85, nilai maksimum (terbesar) 990,40, mean (nilai rata-rata) 2,0673, dan standar deviation (simpangan baku) variabel ini adalah 302,13746;

f) variabel return saham (Y) memiliki sampel (N) sebanyak 130, dengan nilai minimum (terkecil) -89,80, nilai maksimum (terbesar) 266,28, mean (nilai rata-rata) 27,6993, dan standar deviation (simpangan baku) variabel ini adalah 49,95269;

g) jumlah data yang ada sebanyak 130.

2. Pengujian Asumsi Klasik

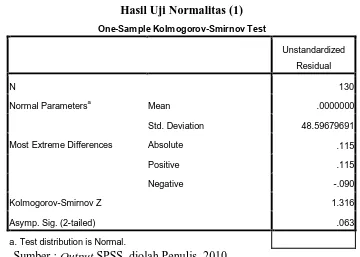

a. Uji Normalitas

[image:57.595.130.490.345.602.2]Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu memiliki distribusi normal dan untuk menghindari bias dalam model regresi. Pengujian normalitas dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2

Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 130

Normal Parametersa Mean .0000000

Std. Deviation 48.59679691

Most Extreme Differences Absolute .115

Positive .115

Negative -.090

Kolmogorov-Smirnov Z 1.316

Asymp. Sig. (2-tailed) .063

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Penulis, 2010

Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji

c) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

d) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Tabel 4.2 menunjukkan bahwa hasil pengujian statistik dengan model

Kolmogorov-Smirnov adalah data terdistribusi normal karena nilai Asymp.Sig

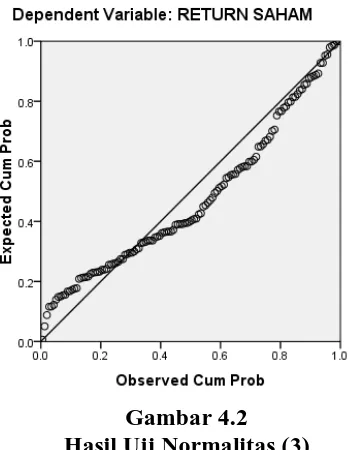

[image:58.595.171.431.408.623.2](2-tailed) Kolmogorov-Smirnov 0,063 lebih besar dari 0,05. Hasil uji normalitas dengan menggunakan grafik Histogram dan plot juga menunjukkan bahwa data terdistribusi normal.

Gambar 4.1 Hasil Uji Normalitas (2) Sumber : Output SPSS, diolah Penulis, 2010

distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun menceng ke kanan.

Gambar 4.2 Hasil Uji Normalitas (3) Sumber : Output SPSS, diolah Penulis, 2010

pengujian Kolmogorov-Smirnov dan hasil pengujian dengan menggunakan histogram yang menunjukkan bahwa data telah terdistribusi secara normal.

b. Uji Multikolinearitas

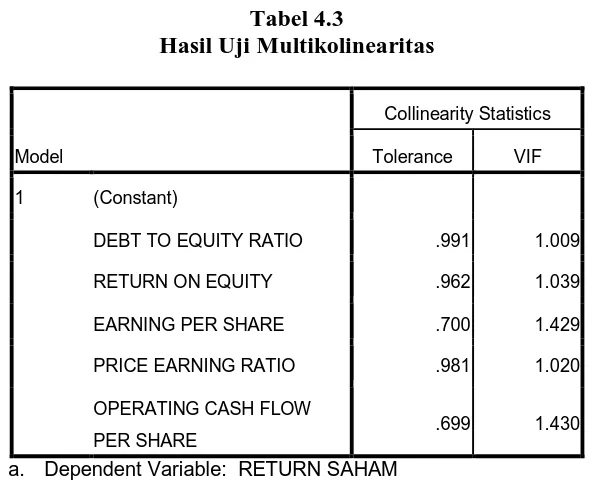

[image:60.595.163.460.470.711.2]Multikolinearitas menunjukkan ada tidaknya variabel independen yang memiliki hubungan yang kuat dengan variabel independen lain dalam model regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing variabel independen tidak bias. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor (VIF) serta nilai tolerance dan lawannya. Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005:91).

Tabel 4.3

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DEBT TO EQUITY RATIO .991 1.009

RETURN ON EQUITY .962 1.039

EARNING PER SHARE .700 1.429

PRICE EARNING RATIO .981 1.020

OPERATING CASH FLOW

PER SHARE .699 1.430

a. Dependent Variable: RETURN SAHAM

Data pada tabel 4.3 menunjukkan bahwa tidak terjadi multikolinearitas pada penelitian ini. Dasar nilai VIF untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0,1. Oleh karena itu, analisis lebih lanjut dapat dilakukan dengan menggunakan model regresi berganda.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto (2009:91), untuk melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

[image:61.595.134.493.629.705.2]2)angka D-W di antara –2 sampai +2, berarti tidak ada autokorelasi, 3)angka D-Wdi atas +2 berarti ada autokorelasi negatif.

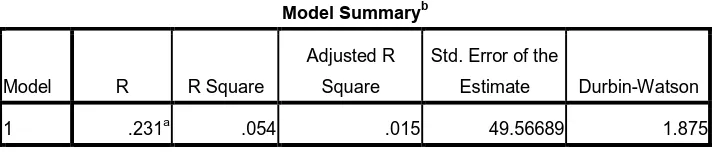

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .231a .054 .015 49.56689 1.875

a. Predictors: (Constant), OPERATING CASH FLOW PER SHARE, PRICE EARNING

RATIO, DEBT TO EQUITY RATIO, RETURN ON EQUITY, EARNING PER SHARE

Sumber : Output SPSS, diolah Penulis, 2010

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (DW) sebesar 1,875. Angka D-W berada diantara -2 dan 2 (2>1,875>-2), yang berarti bahwa tidak ada autokorelasi yang terjadi dalam penelitian ini. Oleh karena itu, dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif dalam model regresi ini.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005:105). Jika variance dari satu pengamatan ke pengamatan lain tetap, maka model regresi tersebut dikatakan homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) jika terdapat pola tertentu seperti titik-titik yang teratur, maka telah terjadi heteroskedastisitas, dan

2) jika tidak terdapat pola tertentu serta titik-titik menyebar tidak teratur di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau disebut juga dengan homoskedastisitas.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber : Output SPSS, diolah Penulis, 2010

3. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best

Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik

selanjutnya, yaitu melakukan pengujian hipotesis.

[image:64.595.112.514.331.595.2]Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel di bawah ini.

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 34.896 11.658 2.993 .003

DEBT TO EQUITY

RATIO 6.275 5.454 .101 1.150 .252

RETURN ON EQUITY -.025 .307 -.007 -.080 .936

EARNING PER SHARE -.026 .020 -.132 -1.264 .209

PRICE EARNING RATIO -.957 .472 -.179 -2.030 .044

OPERATING CASH

FLOW PER SHARE .019 .017 .118 1.128 .262

a. Dependent Variable: RETURN SAHAM

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan tabel 4.5 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda, yaitu:

dimana:

Y = return saham а = konstanta

X1 = debt to equity ratio X2 = return on equity X3 = earning per share X4 = price earning ratio

X5 = operating cash flow per share e = variabel pengganggu

Penjelasan dari nilai a, b1, b2, b3, b4, b5 pada Unstandardized Coefficients tersebut dapat dijelaskan dibawah ini.

• Nilai B Constant (a) = 34,896 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu kinerja keuangan yang diukur dalam DER, ROE, EPS, PER, dan OCF, maka perubahan nilai return saham yang dilihat dari nilai Y tetap sebesar 34,896.

• Nilai b1 = 6,275 = debt to equity ratio

Koefisien regresi ini menunjukkan bahwa setiap kenaikan debt to equity ratio sebesar 1 satuan, maka perubahan return saham yang dilihat dari nilai Y akan bertambah sebesar 6,275 dengan asumsi variabel lain dianggap tetap.

Koefisien regresi ini menunjukkan bahwa setiap kenaikan rasio return on

equity sebesar 1 satuan, maka perubahan return saham yang dilihat dari nilai Y

akan berkurang sebesar 0,025 dengan asumsi variabel lain dianggap tetap. • Nilai b3 = -0,026 = earning per share

Koefisien regresi ini menunjukkan bahwa setiap kenaikan rasio earning per

share sebesar 1 satuan, maka perubahan return saham yang dilihat dari nilai Y

akan berkurang sebesar 0,026 dengan asumsi variabel lain dianggap tetap. • Nilai b4 = -0,957 = price earning ratio

Koefisien regresi ini menunjukkan bahwa setiap kenaikan price earning ratio sebesar 1 satuan, maka perubahan return saham yang dilihat dari nilai Y akan berkurang sebesar 0,957 dengan asumsi variabel lain dianggap tetap.

• Nilai b5 = 0,019 = operating cash flow per share

Koefisien regresi ini menunjukkan bahwa setiap kenaikan rasio operating

cash flow per share sebesar 1 satuan, maka perubahan return saham yang

dilihat dari nilai Y akan bertambah sebesar 0,019 dengan asumsi variabel lain dianggap tetap.

4. Pengujian Hipotesis

Tabel 4.6 Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .231a .054 .015 49.56689 1.875

a. Predictors: (Constant), OPERATING CASH FLOW PER SHARE, PRICE EARNING RATIO,

DEBT TO EQUITY RATIO, RETURN ON EQUITY, EARNING PER SHARE

b. Dependent Variable: RETURN SAHAM

Sumber : Output SPSS, diolah Penulis, 2010

Pada tabel 4.6, hasil analisis regresi dapat dilihat secara keseluruhan. Nilai R sebesar 0,231 menunjukkan bahwa korelasi atau keeratan hubungan return saham dengan kinerja keuangan mempunyai hubungan yang rendah yaitu sebesar 23,1%. Sugiyono (2004) menyebutkan bahwa hubungan antara variabel independen dengan variabel dependen rendah terjadi jika angka R berada diantara 0,2 dan 0,399. Nilai Adjusted R Square (Adj R2) sebesar 0,015 atau 1,5% mengindikasikan bahwa variasi dari kedua variabel independennya hanya mampu menjelaskan variasi variabel dependen sebesar 1,5% dan sisanya 98,5% dijelaskan oleh faktor-faktor lain.

a. Uji F (F-test)

Ho = kinerja keuangan tidak mempunyai pengaruh terhadap return saham secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,

Ha = kinerja keuangan mempunyai pengaruh terhadap return saham secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

[image:68.595.107.520.416.551.2]− jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak, dan − jika Fhitung > Ftabel pada α 0.05, maka Ha diterima.

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 17237.302 5 3447.460 1.403 .228a

<