Pengaruh good corporate governance, karakteristik perusahaan dan regulasi pemerintah terhadap pengungkapan corporate social responsibility

Teks penuh

Gambar

Dokumen terkait

Faktor-faktor yang diuji dalam penelitian ini adalah good corporate governance (diproksikan ukuran dewan komisaris, ukuran dewan direksi dan ukuran komite audit) dan corporate

Hasil penelitian ini menunjukan bahwa kepemilikan manajerial, kepemilikan institusional, dewan komisaris, komite audit, profitabilitas dan ukuran perusahaan secara simultan

Intellectual Capital: -VAIC Good Corporate Governance: - Kepemilikan Institusional - Dewan Komisaris Independen - Komite Audit - Kepemilikan Manajerial Kinerja Keuangan

Ha3: corporate governance (kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) berpengaruh

Corporate governance yang diukur menggunakan variabel kepemilikan institusional, ukuran dewan komisaris, dewan komisaris independen, komite audit, dan kualitas audit menunjukkan

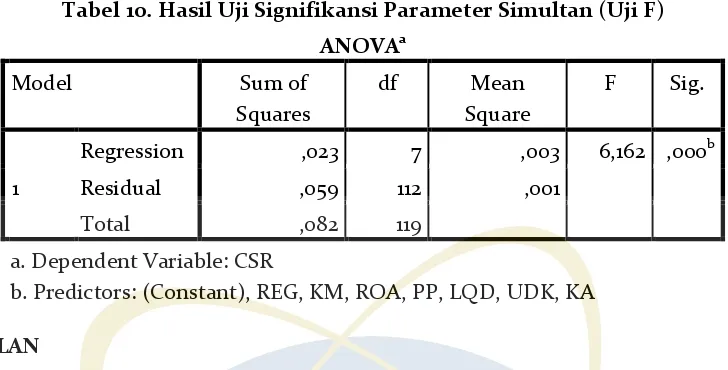

Predictors: (Constant), Kepemilikan Institusional, Dewan Komisaris Independen, Kepemilikan Manajerial, Komite Audit, Profitabilitas, Ukuran

Pengaruh Kepemilikan manajerial, Komite Audit, Ukuran Dewan Komisaris, Profitabilitas, Likuiditas , Profil Perusahaan, dan Ukuran Perusahaan Terhadap

Penelitian ini bertujuan untuk mengetahui : Pengaruh Dewan Komisaris Independen, Komite Audit Independen, Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Dewan Komisaris