ANALISIS PENGARUH INDIKATOR FUNDAMENTAL

DAN MAKRO EKONOMI TERHADAP BETA SAHAM

(Studi Empiris pada PT Bursa Efek Indonesia)

!

"

"

"

"#

"!

"

$

"

%

" &"

% ! &

!

ANALISIS PENGARUH INDIKATOR FUNDAMENTAL DAN

MAKRO EKONOMI TERHADAP BETA SAHAM

(Studi Empiris Pada PT Bursa Efek Indonesia)

Disusun Oleh :

Ahmad Fauzi 105081002411

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH INDIKATOR FUNDAMENTAL DAN

MAKRO EKONOMI TERHADAP BETA SAHAM

(Studi Empiris

Pada PT Bursa Efek Indonesia)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Oleh : Ahmad Fauzi 105081002411

Dibawah Bimbingan :

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Indoyama SE. MAB

NIP. 131 474 891 NIP. 150 330 729

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Selasa Tanggal 16 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Ahmad Fauzi, NIM : 105081002411, dengan judul

skripsi

“

ANALISIS PENGARUH INDIKATOR FUNDAMENTAL DAN

MAKRO EKONOMI TERHADAP BETA SAHAM (Studi Empiris Pada

PT Bursa Efek Indonesia)

”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen, Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri Syarif Hidayatullah Jakarta.Jakarta, 16 Juni 2009

Tim Penguji Ujian Komprehensif

Indoyama Nasaruddin, SE, MAB Titi Dewi W, M.Si

Ketua Sekretaris

ANALISIS PENGARUH INDIKATOR FUNDAMENTAL DAN

MAKRO EKONOMI TERHADAP BETA SAHAM

(Studi

Empiris

Pada PT Bursa Efek Indonesia)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Oleh : Ahmad Fauzi 105081002411

Tim Penguji Skripsi

Prof. Dr. Abdul Hamid, MS Indoyama Nasaruddin, SE, MAB

NIP. 131 474 891 NIP. 150 330 729

Penguji Ahli

Prof. Dr. Ahmad Rodoni, MM NIP. 150 317 955

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH INDIKATOR FUNDAMENTAL

DAN MAKRO EKONOMI TERHADAP BETA SAHAM

(Studi Empiris pada PT Bursa Efek Indonesia)

!

"

"

"

"#

"!

"

$

"

%

" &"

% ! &

!

! "* % ! &" +

", " !"! + "- "

!"

# $ %

& ' ( ) ' * +*

$ , - $ .

,

-/

" 0* 1 223* 3"

0* 1 && & "

2 4% - 5 - 67 .

"", + " "

8 # 9: :#

8 9 , 9 # ; ## 8 (

)

8 9 # 9 ; ## 8

( )

& 8 # 4 : 8 #

/ # # :#

87 < = 7

# 9 - $

:::

7 = (

% % 2

: =- 9 #

& &%"% 2

$ , - $ .

,

-2 0* 1 223* 3"

" " +

$

& "

"

!

!

" !

&

+ - !

&

. /

0 1

+

+! - 1

2 3 "

4

5

8 #

; - $ # 4 ; : 8 #

/ 9 87 9 > 8 - 4

?

*"*! ** &

; ( )

, : , ::

+142, 1, 6 & 7 " 48 ,

!

"

"

"

"#

"!

"

$

" %

" &"

% ! &

!

)

(

'

= 8 # * ) ; ' 8

/- $ # < # :9

*"*! ** & - # #

9

! "!

#

$% 9 # #( # #- # # # # # #

# #7 8 - 4 #

9 - # 4 : 8 # / # # :#

87 < = 7

! + : ; ; 4 01 2

" 48 1 7 7 - ! / < *7 ,

$ 8 #

+142, 1, 4 4 7

,

" " +

$

& "

"

!

!

" !

&

+ - !

&

8 #

; - $ # 4 ; : 8 #

/ 9 87 9 > 8 - 4

?

*"*! ** &

, - 8 #

+142, 1, 6 & 7 " 48 1 7 7

-:, &3& ! :, "* * 3

,

-+142, 1, 4 4 7

:, "* 3 ""

!

"

"

"

"#

"!

"

$

" %

" &"

% ! &

!

- !

- #

7 # @ 7

8:9 08 : A 9 1

# # # # # ,

< 04 , # 04,81 , .

0,4'1 4B 7 0'?411 08

) : # : < # 1 7 , # ' < # , # 9

: # 9 " & ' !() *

# # 7 * # 7 # #

) # 4< : # 0)4:1 - **&

# # **! ,

# # 8 . 4B 9 08491

-> ## 7 #

# < # "C = # - ( 4 , 8

04,81 , . 4 ' 0,4'1 ' ? 4B 7 0'?41 8 )

: # 08):1 : < # # < #

$ . ) 8 8 : A 9 ' # 8 # # 4

, # , . 4 ' ' ? : # # 8 )

- ! =!

* +* " ! ! * ,! + " * (* -" ' . + & !& " % ! - , !(' ! / " ' # -* +* .

! , + % * +* " ! ! '

! !( * ) + ! !( " ! ! ! 0 ,# ! + " +"!" + ! + " ! ! ! ' "!#% " ! "! 1 ' !+ 1 ! % *" " * +* " &

' !() " 23 "+ ' & , " ) * 43 "+ " +* +" !, * -* +* +"! ! ! ! "! "+ /+* !( " 5 ! , 4336 '' + . 4337% * +*

+ ' 0 "! " '' !( + *" % 8 * "" ! * ' & ' (! + ! 9: " +* % * ' " * +* (( *

! !( * #) + ! !( " # ! ! ! 0 , #) ! ! ! ' "! ! ' !+ (! + ! " * %

, -" ; * ) !(' ! / " ') , + ) ! !( * ) + ! !( ") ! ! 0 ,)

! + $ !

, - # # - (

7 % 7 # - #

% 7 # #

7 # # #

8 ( # # # # #

8 ' # #

9 8 D 7 # 7

# 7

8 # # # 7 ( # - #

. . # # 7 # # #

# ?

# # 7 # % 7

1. , < ;' = 98 # < # 4

: 8 # /: 87 < = 7 # # ,

# 7 # 7

2. Indoyama SE, MAB selaku Ketua Jurusan Manajemen dan dosen pembimbing dua yang telah memberikan arahan, perhatian; masukan sekaligus insprirator yang sangat berarti, sehingga saya mampu menyelesaikan Skripsi ini dengan baik

3. , < ;' ' 99 # , 7

# 7 - - # # # #

4. : D - 7 99 # # : # # , # 7 7

# #

5. Seluruh Staf Dosen Program Studi manajemen atas bekal ilmu pengetahuan yang tidak ternilai harganya dan mudah-mudahan dapat menjadi ilmu yang bermanfaat bagi penulis kelak.

6. $ ? 7 . 0) ( E :

# 1 7 % 7 #

- # #

# ) - 7 .

<

7. : 7 7 #

- 7 7 # #

#

8. / < # # 7 # (

. 7 (

# $ ( F :

# # , #

( 9 # # 7 7 )

( # - # 7 7 7

-- # / .

# 7 # #

% # 0 #

9. # # D

# # # ( % (

9 - **" 9 - # #

7 # 7 # # #

% 8 8 # %# 7 #

( 7

10. / # # G> H? )/: ;: >I # 7

# ; # . 7

# 7 # 7 # # #

Semoga Allah SWT memberikan balasan yang setimpal atas segala bantuan dan kebaikan yang telah mereka berikan kepada penulis, Amin. Sekali lagi semoga skripsi ini dapat memberikan manfaat bagi para pembaca, khususnya bagi penulis sendiri, Amin.

Wassalamualaikum. Wr. Wb.

Jakarta, Juni 2009

Peneliti

DAFTAR ISI

- ! =! ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,

! + $ ! ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,

! " ",,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,>

! ! - ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,>

! $ - ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,>

! +" ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, ?

- - " + &

A. ) ,

B. , # 9 #

C. - , *

D. 9 < , - - "" " ! "

A. , # 9

1. , , # 9

2. : # , # 9 "

3. # , # 9 2

B. 8 3

1. , 8 3

C. ' # : # # D. ) 8

E. : % 7 9 ) 8 2

1. , # 2

2. 9 4 &*

F. $ , &"

G. = # # &2

BAB III METODOLOGI PENELITIAN

' , &3

) 9 , 8 %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%&3

@ 9 , ; "*

; 9 # # "

8:9 08 : A 9 1 "

849 08 . 4B 9 1 "

4 ? # J ""

- - "# " " ! + - &

8 # > / ? - , "!

B. # # ; # < 2

C. , , # 3

- - # " + " + " "

A. $ # !&

B. 8 %# !"

! + $ !

, - # # - (

7 % 7 # - #

% 7 # #

7 # # #

8 ( # # # # #

8 ' # #

9 8 D 7 # 7

# 7

8 # # # 7 ( # - #

. . # # 7 # # #

# ?

# # 7 # % 7

11. , < ;' = 98 # < # 4

: 8 # /: 87 < = 7 # # ,

# 7 # 7

12. Indoyama SE, MAB selaku Ketua Jurusan Manajemen dan dosen pembimbing dua yang telah memberikan arahan, perhatian; masukan sekaligus insprirator yang sangat berarti, sehingga saya mampu menyelesaikan Skripsi ini dengan baik

13. , < ;' ' 99 # , 7

# 7 - - # # # #

14. : D - 7 99 # # : # # , # 7 7

# #

15. Seluruh Staf Dosen Program Studi manajemen atas bekal ilmu pengetahuan yang tidak ternilai harganya dan mudah-mudahan dapat menjadi ilmu yang bermanfaat bagi penulis kelak.

16. $ ? 7 . 0) ( E :

# 1 7 % 7 #

- # #

# ) - 7 .

<

17. : 7 7 #

- 7 7 # #

#

18. / < # # 7 # (

. 7 (

# $ ( F :

# # , #

( 9 # # 7 7 )

( # - # 7 7 7

-- # / .

# 7 # #

. 4 1 # - # 7

19. # # D

# # # ( % (

9 - **" 9 - # #

7 # 7 # # #

% 8 8 # %# 7 #

( 7

20. / # # G> H? )/: ;: >I # 7

# ; # . 7

# 7 # 7 # # #

Semoga Allah SWT memberikan balasan yang setimpal atas segala bantuan dan kebaikan yang telah mereka berikan kepada penulis, Amin. Sekali lagi semoga skripsi ini dapat memberikan manfaat bagi para pembaca, khususnya bagi penulis sendiri, Amin.

Wassalamualaikum. Wr. Wb.

Jakarta, Juni 2009

Peneliti

- - "

+ &

, / 1 - 3 : + /

$ # # 7 8 **!

- . = 7

7 % , 8 #

8 # # > # # ) /8

# # # =

# - # #

0$,'1 , 8 # 7

7 7 # 7 7

7 7 7 7

# # - )

#

$ - # # /8

# , # 7 # # #

$ # #

7 7

8 7

# 7 -

-7 # ? - .

# # 7

-7 7

# # #

# #

8 . # # # /8 : #

< . # 7 # - # : # 7

# 7 # 8 7 7

# # # # /8

# # # # 7 #

7 # # # # #

# # /8 # # %#

# : # #

# #

; # # - #

- # )4: 0) # 4< : # 1 7

:=8> 0: # = 8 > 1

-= 7 ' # - 7 0 1

; /8 7 #

) 7 # # .

4 7 # . 8

7 # # @

9 - 7 # # # #

# # # - < # 7

7 # =

-# # # # #

7

$ # # 7

# 7 . # ; 7

# #

# # .

; # < # # 7

7 # 7

# 7 # #

# .

= # 0 **21 7 ( # # # 7 #

# # # # # # 7

# 7 # # #

# #7 7

# #

8 # < #

# # 0 #7# . # 1 ' # # # 0#7# . # 1

# 7 # < #

< # # < %< 7

# # . # 9 # 7 7

# # < # - # 7

8 # < 7 # # #

# 7 # ' # # # 0 #7# . # 1

# 7 # < #

# 7 # # #

# # # 7 % # #

# 7 $ # % # #

8 # # 7 #

# 9 # 7 < # # ## #

< # % ? # #

# # # # / #

< # # 9 # # #

7 # # # # < ) #

# # - # # #

# 0= **2 "1

< 7 < %< 7 #

# # 7 7

7 # - # 0 < #

% 1 8 < 7 < %< 7

# # # 7 # < #

# >;, % 0:B **21

= 0 **21 # #

# #

# #7 # < 7 4 , #

7 . '?: . . 7 #

< # ; # < # #

# $ # #

# < . # <

, 7 # 0 **21

# . # < B 7 #

# # , # #

# #

# #7# # # #

7 = 7

< . %< < # 0< K# < 1

. # # 0 . . # .1

financial, likuiditas, pertumbuhan aktiva, varibilitas keuntungn, ukuran perusahaan dan Beta akuntansi hanya tiga variabel saja yang berpengaruh signifikan terhadap Beta secara partial setelah dilakukan uji asumsi klasik yaitu asset growth, ukuran perusahaan dan operating leverage. Hasil uji F menunjukkan secara simultan variabel–variabel independen berhubungan signifikan terhadap Beta.

Selanjutnya Tandelilin (2006) meneliti tentang faktor – faktor yang mempengaruhi risiko sistematik (beta) pada beberapa saham BEJ. Varibel fundamental yaitu menggunakan 20 rasio keuangan yang digolongkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas dan rasio pasar modal. Hasil penelitian ini menunjukkan bahwa variabel fundamental secara bersama – sama mempunyai pengaruh yang signifikan positif terhadap risiko sistematik (Beta), sedangkan faktor ekonomi makro seperti PDB, tingkat inflasi dan tingkat suku bunga pengaruhnya tidak signifikan dengan risiko sistematik (Beta).

' 0 **21 < L < <

) L < # ( "- *) ! !+ '

' & ( ) < ) " !( ' & ( ' 0 ,%8 7

! # = # 7 - (

( "- *) < ) " !( ' & ( # . # < )

) < %< 7

7 - ( < 0

< # # 1 # . # # .

# %# # . # <

# :: 0 :# . : A1 # #

# < # :: 0 :# .

: A1

= # # #

0 **"1 7 7 ( # # . #

# < # %

0 < # # >;,1 # .

# %# # < # # # 0

# 1

8

-< %< 7 #

# # ) ) #

# @ 0 ***1

< . # # #

# . # %# # # $ #

< . <

7 # # # #

< 7 # 8

# . # %# < .

# # # # # #

= # #7 87 0 **21 - (

# # < ; # %

# ( %

< 7

# ; # . #

#

, = 7 0 **&1 # 7 #

# 7 - ( #

7 # . # # # . # < #

J : # #

< # # 7 # # #

# 7 #

< # 7 7 # <

9 #( = # 0 ** 1 - #

7 # 7 ( . . 7. 7 < #

7 7 # < /- #

- ( . . 7. 7 < # 7

7 # <

- # - - ( . . 7. 7 < #

: # 0 ** 1 . - <

< # # # # # #

# # # = # - (

# < .

# # . # %# %

# # . # <

; # # #

# # # # 7 - /8

# - : # : # 7 7

# 7 # # # .

# # . ?

# - # # # . # 7

# : # .

7 < # 7 - /8 # #

< . < - #

# # %# 7 : #

; < 7 - **!

# # <

# # % # ) #

4< : # 0)4:1 ; # #

# < #

# < # ! !(

!( !( ) ! ! ' % ,

7 ( 7 <

# 8

7 . #

8 %# < # < 7 )4:

# 7 < 7

* # # 7 < # <

( 0B 71 # 7 **&%

**! # #

# # #

-, + 1

) # # # #

# # #

) < ! !( *

#) + ! !() " ! ! 0 , #

0 !( !( ! ! ' 1

# %# < 7 )4:

-# -# -# . # # %#

< 7 )4:

& ) # < ! !(

0 !( !( ! ! ' # - # #

# . # # %# < 7

)4:

=, ! ; + /

/ # # < ) ! !(

* #) + ! !( ") ! ! 0 , #

0 !( !( ! ! ' #

-# -# -# . # # %# <

7 )4:

/ # # < ! !(

* #) + ! !( " #) ! ! 0 , #)

0 !( !( ! ! ' 1

- # # # . # # %

# < 7 )4:

, 2 / + /

) #

; ( ( #

- # 0 #

" ) #

1 # # - # - 7

# # # #( 4:8 **!

e) hasil studi diharapkan sebagai literatur hasanah dalam mengembangkan pengetahuan manajemen keuangan dan pasar

2 ) #

- < # #

7 - # # # # #

#

- - ""

!"

+

!

$, + 1 4

, , # 9

; 8 # #

# 7 # #

- # (

# # # 7 #

L 7 ( L(

0 # 7 7 - 1 #

# # -

-# - 8 # #

# # # 7 # #

L # #

# + - L - 7

#

; : # < # 7 #

9 $ # 2* !! G #

# 7 #

( -

-< # # L

" " # G

9 / L / " " G ) # # L

# : # 7

< < # #

< I 0 # 8 7 **2 &1

8 . < 8 = # 0 **2 1 #

< # # # #

0 # # - - 7

-#

7 . #

# #( # ; #

#

# # # # L # 7

# # - #

# - # 7

- # 7

- - ; - #

# #

< . #

8 # # # 7

# 7 7

# 7 # #

7 . # 7

-

-# 0

# 1 7 (

- - - ? < #

# # # . < # #

7 7 # # 0# # #

1 7 7 < #

0; - **2 1

) 7 7 -

-7 # ( #

# # 7 # 7

- - - 7 #

7 #7 7

# - 7 # /

< # # (

# %# # #

8 # # %# 7

# 7 7

8 # #

# 7 #

- # # '

/ , 8 0'/,81 #

# 8 7

# - # - #

8 # #

-- 7 #

# 7 # # #

-( # # #

# # 7 #

# 7 # . #

7 7 # # #

, 7 7 # %#

# # # 7

# # # # #

0/# **3 !1

: # , # 9

; # # 7

7

# 7 #

# # 0, 1 # 8 0 **3 *1

( # 7

# # # 0, 1 #

#

? #

9 ' 0 **2 2!1 ? # #

# < 7 #

- # 7 - 8 #

# # 7 7 ( # #

- # 7

# , # 7 # # # #

# # - = 7 # - #

? # - #

7 7 - 7

( 7

# #

, # 7 # # # # < 0# .

A. 1 7 < # # 08 **3 3%

. # # . # # < 7

( #7

9 . # 7 ( - < 7

# # #

. 9 # # # # # #7

# %# #

9

-- # 7 # . < # 7

- # . #

9 - 0 # 1

- 0 1 , #

# # # # <

# 7 #

#

& ) # - # # # # #

- 7 0; 8 **2 "3%"!1

, # ,

, # - < +# <

- 7 # # #

# # , # < +# <

# # 7

# 7 #

, # 8

, # # - < +# < #

# , # < 7

#

. ) # , 0, # ) # 1

) # , # # # <

7 # # <

# # # , #

, / 4< % < 0,,/41 ( #

) , # , # 9 0) 1

&,

, 8

9 ; 8 0 **2 !"1 #

# #

# # ; # # - # < #

# 7

9 ;( 7 0 **2 1 # # #

# # 7 # < - 8

< # # 7 # #

# # # 8 #

# # 7 ( # #

# # # # #

7 7 #

9 < # .

; #

7 # # 8 .

# # - 8

# 7 #

0 . - # # 1 #

7 # # , 7 # #

# - #

# 0= 9 # **2 2*1

#% # 8

#%- # # - # # 7

. # < 7 0= 9 #

**2 2 %221

; - .

# # - 0 # . 1

# # < # # 7

; # # - # #

# # 7

# < 7

? # # - 7 # <

7 #

#

# 0'/,81

8 #

; # # # # 7 @

7 # # #

7

7 . # 7

< # # <

#

7 # #

8 # . 7 - #

# # . # <

# - ( #

-# 7 #

# ( # # # #

#

; - # < 7

1 8 ) # 0@ 8 . 1

# # - #

# # # #

# # # 7 # #

0 1 : 7 #

7 #

7 #

7 - 7

7 #

0.1 #

-7 7 7

7 7

#

8 # # . # #

# # # 8 #

7

-#

< ; - #

7 # # #

1 8 , < 0, << 8 . 1

9 # 7 7

# 7 ) # 7 7

7 # ; 7

- # # < 7

1 @ , < 8 .

# < - #

7 # 7 # < 7

< # # #

-(

-7 7 . 7

# # 9

% 7 ,

# < #

# #

1 . <

# - # #

# # # #

- # < <

; - #

7 7 7

7 # #

7

8 - # <

# . #

#

7

# #

<1 < # .

# < - # #

# 7

-A #

. # # 7 8 #

- #

- ( # 7 # ;

# < - # . %

# < 7 8

7

# <

-A # %# # #

7 #

.

1 8 # ( 0@ , < 8 . 1

, # # ( 7

# 7

- #

; # # # 7

7 7 # 9 ' 7 0 **" :::1 #

9

# 7 (

# # # # 7

# 7 8 8 0 **"1

7

, # 0 *** *1 < #

% ' # !

# # % # 7

9 8. 0 **! ! 1

% = #

) 0 **2 1

% $ ( %

0 **3 &2 1 < #

, ;

# ( # 7 7

-7 # 7 7

# 7 ,

# # 7 # # 7

' # # #

# # . 7 - #

# . #

# # 7 - #

#

' # # # # # 7

-7 # # # # . #

, # 7 < #

. 7 # # #

' # < # ' # < # # # # # 7

- < # # 7

< # # # 7 7

7

& ' # < . ' # #

#

-7 7 8 # # 7

# # # < . 7

#

" ' # # ' # . #

# # # . # # #

# # #

2 ' # ' # < #

#

# # # + !+, /+* !(

3 ' # +" ! , ' #

# # # #

# # - # # 7 #

7 # < # ! 1

# 7 # < #

0 ! 1 ' # 7

# < # # # . # #

7 7 # # #

-# # 7 # # #

- ! 8 # 7

# < # # 7

# # 7 # #

# # . # #

# # # # # - , +=

' # ! # 7

# < # 0 1

# #

7 # < # ' # # # #

# # # 7 # 7

# # # # 7

# # # 7 #

# # # # .

# , # # #

# # # # #

# < # < # - # 7

; 7 # # # #

# !

-; # # ( 7

# < # !

( #

! 7 # #

- # 7 , ! 7

# ( - #

- # # # # # ! # #

0 # 7 #

# 7 #

!7 1 8 # ! # #

7 #

: # # # !

. 7 - # 7 # #

# + ' ( ! & ! 7

# 7 # 9

7 0 !1 7 ( ! !

# # # # # !

# # !# - ! 1 ' ( ! , '

" # $ %

1 ' ( ! '" 1 # # # # #

# !

7 #

' M ' # #

, M = # # 0 1

,% M = # 0 % 1

; . 7 # # 0 "

!1 :=8>

' M !

#

:=8> M # #

:=8>% M # # %

! / + !1

# % # # # 0" +" 1

A

+

/B +

/C+

/CA "& $/

B "& $/C

# - 7 - #

# # . ! # #

0 7 !1

$

4 0' 1 M , # # # # #

' M = # # %

, M , # # # %

M - # #

; # # # 7 #

# # # # - # 7 #

7 # # # 7 # ' #

# # # !

-7 !7 ! + '7

) 7 7 # # #

7 # # . #

# # 0# # 1 7

- # # - 7

/ + ! + ' ! # #

7 % 7 # #

7 7 # # # # # # #

# 8 . # # # #

# #

, - /

' # # # # # 7 # < #

0 1 # - # # ' #

# 7 - # # . # 7

# . #

# # < # # # # ' #

# # 7 #

# < # , 7

#

, # 0 **2 3!1 >

" & ' ' ,) " ' & , + $ ;

# # < # # # #

# < # ! # # # . # #

9 # 7 ! # # # "C

# ! # # 7 # #

"C

8. 0 **! * 1 7 7 ( >

"+ ? &"' ' , ' & " ! & ( "+ $ 7

) 7 ' 0 **2 *1 7 < #

>. ! & , " "+ ? ! " * ! "! *

" " "' "$% 8 ' ## 0 **! & 1

> * " ! " , + ! + ' , ' &

" * ! ! & ( , $ ; # ( #

# # # # # # # ) # # #

# # 7 # #

# # # . # - < ) # #

# # # 0 ! # #

! # 1 8 . # ) 0 **! 221

# #

&D'% ( D' D%

E A FFFFFFFFFFFFFFFFFFFFFFFFFFF

N M ! # 0' 1

H M !# 0' 1

M

O M ) #

7 # ' ## 0 **! !"1

1"& % #

P M

@ #

$

O: M ) #

@ M @

J M J #

' M !#

' M !, #

9 # # # # <

7 # # # <

# ) # # # - # # # # # #

# 7 # < # 8 #

< 1"! ! 9 % 9 #

# # #

# # # #

# # 7 1"! !

9 7

# 7 4 " 3 ! :: 7 = + 7 +!

, 4 " 3 ! ::

9 : # 0D 8 2

* 1 # # # < # # #

# # # 9 : # #

( # # # < # # #

# 8 . # # ( 7 #

. - # #

- 7 - # #

7 # =

-( ! # # # 7 #

% # 9 : #

# # 0@ # , # ** 2&"1

0) **! ! 1

;

' M #

M : . 0 # 1

O M , #

#

' M #

M # .

# . # % # #

" 1 # 0' 1

A #

# - **" # #

**! # (

:=8>

L:=8>

%' M

2 1 # :

# 7 - # #

- **" # # **!

# #

, 4 = + .= 0 / / +1 H : 4 5

@ ,9 # 7

7 # ## #

# # # # 9

D 8 9 ## 8

7

9 ( 7 7 # # ( # #

7 # # %# # .

# # #

; @ ,9 #

0# 1 7

< # 7 .

0# 1 7 # # 7 # 7

# $ # # # 7 #

# < # 7

-A

+

/B +

/C# # @ ,9 7

, # 7 7 )

# # %

# #

# 7

, # # < # $ 7

# # - #

< #

, # 7 ( 7 #

: # -

-7 #

: # #

$ # %# # #

= 0 / 13 / 0 > # , # 9 1

@9 # 7 - #

# < < # 7 % #

# # 7 #

A . #

' # @9

I

; @9 # #

1 :

= A

.

B 25

I

<1 H 1 /8 13 / 0> # , # 8 ) 1

89 > # 7 7

# # # # # # # 0 1 89

# # # .

# # 7 # ' # # #

# # < 7 #

# < # # # 7

# # # # 0 1 ) - # # # # #

# 8

# # # # # # #

) # # # #

. 5 A

2G E J .

5 B

2K

', 4 +! . 16 /1 : +1 H : 4 5

, 8 ' # #

## 7

# @ ,9 @ ,9

# - # # # 7 7 9 ( #

# # !

* 4# # 7 ,

< # # @ ,9

, # ( 7

# # # #

# # 7 0 7 1

@ ,9 # 7 , 7 7

# < . # 7 # # # #

8 # # , @ ,9

7 # < %< # 7

9 , # # # . 7 (

# # # < .

. 5 A

G 6 .01

1 34

/ 3 2 3/41 5 G 6 .01

1 34

/ 3 2 3/41

5 G L G 6 .01

1 34

/ 3 2 3/41

5

, " H /41C" 3 /41 % : 0 : 1 - /

, / + 1

, / 1 M /8 . 5

! "! 0 , #

-# # 7

# # 0 ! !( & ' .' "

+" "! "+ *"' ? 1 # # #

# #

# 7 #

7 # 0+" " .1 - # 0!+" /1 8

7 # 7

-# '?4 # <

#

;

# # '?4 # #

# ; '?4

# # # #

; '?4 #

# - < #

# : '?4 #

# - # # 7

# # #

! 7 # # 7

# '?4 - 4

0 , ;

7 # # 7

# 7 # '?4

7 # ) # # '?4

- # # # .

( # '?4

# # #

# 7 '?4

# 7 # 0, ***1

6, 1 : + 1 1 . + 5

: < # ! !( * # #

- # 7 # # 7 #

# # #

< # # 9 #

# # . # 7 4,8

# # 7

# 7 4,8 # .

# ' #

4,8 # # #

0' #7 ** 1

H, +1 H 1 : / 4

: < # ,4' # # 7 '

7 # 7 # #

' ! !( # ,4'

- # 7 # # ' ! !(

# ; # (

,4' - < #

# ' # ,4' - # #

0) 4 **21

; +4 M & ! ," 7

M !7

M 7

; # #

,4' 7

A% & ! ," " 0;,'1 7 7

- # 7 7

7 # ! !( 7

#

! 7 #7 0 1 7

- !7 #7 #

# # # # # # # # 7

# # 8 . #

!7 #7

. 7 0 1

7 < # # 7 '?4

, 314 34 4

, 3 - :

< . # # #

# # # # 7

# # # # ; 7

#

# # # #

7 # # #

# 7 ) : #

7 # .

8 < ) : # 08):1 ) : #

#

8):

-# 9 #

8): # 7 #

# # #

. 7 #

# 7 = #

# # # 7 7

7 7 # # .

; &

7 # #

7

1 # 0 < #1

9 #

# # 0 < #1

# . #

# # # # #

; < #

( %

< # , # 7

7 # 7 #

# ( 7

# (

1 #

< # #( $

D . # < . %<

0) 9 71 7

# 7 - ( < #

7 # # 7

# #

# #7#

< # ( < #

< #

7 )

1 $ 7 #

B 7 < . 7 < # 7

9 7 $ 7 #

2 7 G 7 <

7 # 7 I

9 (

7

7 #

#

< # $ 7 #

( # - # # B # #

( 8 7 (

#

# - 7

# 7

#

$ 7 # #

# . 7

# . 7

( # #

# #

6, " 2

Pengertian inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. (Iskandar Putong, 2006 : 103)

2) Berdasarkan parah tidaknya Inflasi :

a). Inflasi ringan (di bawah 10% setahun) b). Inflasi sedang (antara 10 - 30% setahun) c) Inflasi. berat (antara 30 - 100% setahun) d) Hiperinflasi (di atas 100% setahun) 2. Berdasarkan penyebab dari Inflasi

a.) Demand inflation / Inflasi permintaan

ekspor, atau bertambahnya pengeluaran investasi swasta karena kredit yang murah,

b) Cost inflation / Inflasi penawaran.

Inflasi ini timbul karena kenaikan biaya produksi, yaitu karena kenaikan harga sarana produksi yang didatangkan dari luar negeri, atau karena kenaikan bahan bakar minyak)

3. Berdasarkan asal dari Inflasi

a) Inflasi yang berasal dari dalam negeri (domestic inflation) yaitu inflasi yang sepenuhnya disebabkan oleh kesalahan pengelolaan perekonomian baik di sektor riil ataupun di sektor moneter di dalam negeri oleh para pelaku ekonomi dan masyarakat

b) Inflasi yang berasal dari luar negeri (imported inflation) yaitu inflasi yang disebabkan oleh adanya kenaikan harga-harga komoditi di luar negeri (di negara asing yang memiliki hubungan perdagangan dengan negara yang bersangkutan). Inflasi ini hanya dapat terjadi pada negara yang menganut sistem perekonomian terbuka (open economy system). Dan, inflasi ini dapat ‘menular’ baik melalui harga barang-barang impor maupun harga barang-barang ekspor

laju inflasi adalah laju tingkat harga umum dari tahun ketahun dan biasanya diikuti dengan kenaikan harga pada tahun tertentu dari tahun sebelumnya laju inflasi dihitung dengan rumus :

IHKt - IHKt-1

LAJU INFLASI =

L. Kerangka Pemikiran

'4 /' : J48 8: '4 /' 9 '$4

)4

Variabel Endogen Makro Ekonomi

SBI, Inflasi Variabel

&"+ ! "

= # #

= # <

0 ) ! )# 9

4 08): ! ' 1 # . #

#

UJI GOODNESS FIT

HIPOTESIS

KESIMPULAN

= # <

0 ) ! # 9 4 08):

! ' 1 # . # #

= # <

0 ) ! # 9

4 08): ! ' 1 # . #

#

= # <

0 ) ! # 9 4 08): ! ' 1

- - """

! $" + "!"

-, : :3 0 + /

, # # <

# # # # #

< #

* # < )4: 7

- **& # # **!

; ( * # < (

# # < # 7 #

-, /4 + / 0

Dengan demikian maka diusahakan agar sampel tersebut memiliki ciri-ciri yang esensial, strata apa yang harus diwakili, tergantung pada penilaian atau pertimbangan dari peneliti. Teknik ini dipilih dengan maksud agar hasil yang diperoleh lebih akurat.

; 7 ( **& L

**! , 7 # 7

) # 4< : #

Adapun kriteria dalam pengambilan sampel adalah :

" < * # 7 7 )4: #

( **" % **! 8 . 4A. 0 8N1

+

2 8 < # ( # 7

# 7 <

# # # #

3 9

**& # ; # **!

! 9 7

$ 8 ,

? $:'4 4': 8 9, 4 /9 =

49: 4

9 8/$ $4 * 8 = 9 ,'?,4' : 4' $ : H >

;: 4'): $ )4: 84 9 $/'/ D $ / **& %

**!

4'/8 )4' ; ;: ; ' ,4'/8 = ,'?,4' :

4' $ : , ,4' = )84 84 9 $/'/

D $ / **&% **!

*

94 >4 / '$ ,?' $4/ > / /$

=/ )/$/ / ': **& 8 9, :

;4849)4' **!

*

& 949: :$: ; H > ;:)/ /=$ ; 9

,4 4 : :

*

8 # # *

7 - # # 7

(

; < ; , , # 8 ,

49: 4

-"++ ) ( : ,

- ) 8

' - ) 9 8 # 7

=! @ ;

@ !" ; (

N $ ! > ( 9 ## # ;

+ ! 7 ' , 7

) " $ ( # : #

+= @

+ $ ( .

9 ' 7

' + : # , , 7

+* , (

+* " , . D 8

@ - ' # ) 9 #

-N "++ 8 7 ,

8 7 # ; 9

) 8 .

=, /4 + : 0 /

; 7

# ; # 7 #

' # $ #

H # % - %- 7

# # #

& 8 ;

; # 7

8N 9 7 8 # .# @ 9

4 . .# ; . 0@94;1

# : # @ 9 ; . 7

7 # , # ' < # , # 9 0,',91

, /4

, " . : " ? 4 5

# # # A

# # # #

A

G E .

5 G

;

' M #

M : . 0 # 1

O M , #

#

' M #

M # .

# . # % # #

3 1 # 0' 1

A #

# - **" # #

**! # (

:=8>

L:=8>

%:=8>

%! 1 # :

# 7 - # #

- **" # # **!

# #

, /1 3/ 1 M / 4 4 : . 5

/1 H/ 1 M / 4 4 : . 5

9 # # . 7 # 7

# # < . 0< . # #1 7 :

,# ,# # # #

0# # B 1 7

4

Dalam Structural Equation Model (SEM) terdapat sekumpulan teknik-teknik statistik yang memungkinkan pengujian

A

+

/B +

/Csebuah rangkaian hubungan yang relatif “rumit” secara simultan. Hubungan yang rumit itu dapat dibangun antara satu atau beberapa variabel dependent dengan satu atau beberapa variabel independent. Masing-masing variabel dependen dan independent dapat berbentuk faktor (atau konstruk, yang dibangun dari beberapa variabel indikator). Tentu saja variabel-variabel itu dapat berbentuk sebuah variabel tunggal yang diobservasi atau yang diukur langsung dalam sebuah proses penelitian.

Pemodel Persamaan struktural semacam itu telah luas dikenal dalam penelitian-penelitian manajemen melalui berbagai nama antara lain : causal modeling, causal analisys, simultaneous equation modeling atau analisis struktur kovarians. Seringkali SEM juga disebut sebagai path analysis atau Conformatory Factor Analysis, karena sesungguhnya kedua nama ini adalah jenis-jenis SEM yang khusus

/ - ( - # # 7

# # 0 ,

-+ ,- . - / 0 -/0 . / - 1

9 4 0012 2 1 #

# # 849 ; # # 849

- 7 # 7

;

% # # 7 7

# ; 849 . #

< . 7 7 - # 7 .

- # #

# 7

INFLASI

SBI

ROE

PER

EPS

BETA

0,

e1

1

b. Pengujian Goodness Of Fit Indicess

Dalam analisis SEM tidak ada alat uji statistik tunggal untuk mengukur atau menguji hipotesis mengenai model Hair et, al. (2006:15) pada dasarnya berbagai jenis fit index yang akan digunakan adalah untuk mengukur derajat kesesuaian antara model yang dihipotesiskan dengan data yang disajikan.

menguji apakah model dapat diterima atau ditolak, Ferdinand (2007:45), ditunjukkan dengan

Goodness or fit indicess untuk evaluasi model

>??; 488 ? : @/ ? J /4

NS L @=: 8T/ '4 ;:= ' ,$

: : H $4@:

;4 > ; M *

: : )4 H M

*

@9: +; U **

'984 U* *!

> : V* *

: V* *

@ : V* &

: V* *

,'?) ): : H V* *"

, 0 1 4 # 1 6

; 7 0

# 1 0 1

', > 1 6 0 /

, #

1 : + 1 1 . + 5

/ 1 M /8 . 5

9 4.

3 - : " 4

" 2

, # 1 6 0

J

8 . # # #

# 0# A 1 0) **! W ! 1

# #

;

' M #

M : . 0 # 1

O M , #

#

' M #

M # .

# . # % # #

1 # 0' 1

A #

# - **" # #

**! # (

:=8>

L:=8>

%' M

:=8>

%& 1 # :

# 7 - # #

- **" # # **!

# #

$

' M #

A

+

/B +

/CM : . 0 # 1

O M # :

#

' M #

M # .

, M # (

, % M # ( %

:=8> M : # = 8 > (

- - "#

" "

!

O +

- &

, 3 $ 6 1 6; 3 + /

, ; 1 + 1 4 " 4

8 . # # # - #

: # , # # < #

-- ) 7 )

, # = )

J?@

9 # # #

-#

-# 7

# = #

# < # : ::

#

' : # # 7

7 # # <

, ' : # < #

33 , * # # 33 ) # 4<

# , # 8 )4 - (

) ,4, 9 0) , # , # 9 1 * # #

# =/ , # 9 ) # # ': "

32 # < <

# - . , 8

@ , - #

- 7 33 #

!3 !3 # #

, # # 33 #

!3 # #

< # # # % # 7

< # < # #%< # # 7

< # # - #

#7 - < , # 9

# 7 # #

# #

# # # # 7 7

# < # # # 7

/ # #

# 7 #

$ - # ? !! , $ - # ; #

!!

, # !3 7 #7

# # # # # # 7 7 7

# 7 ) # 7 <

# < 8 # #

< # & C #

, # !3 - # # < # #

# < # 8

7 #7 # #

<

, !! - #

7 #

, !! # 0 1

- # #

, - # <

# 8 7

- # 7

# # # #

, # !! # 7 7

- #

#( # 7 # $ - #

#

, + 13 6 : + 1 4 " 4

: # = 8 > 0:=8>1 ) # 4< : #

. 3&" ! 2 # #

! ; # **3 # # 7 # # # #

# - **3 0 # # % #

@ 1 # # 7 . " C

:=8> **2 :=8> ; #

**3 . ! * 2 7 #

# - # - # : #

: # 7

-7 . # < # # # )4

" C ' & **2 - '

!! **3 ; 7 #

# # # )4 " 2 C ' &&" 3

- ' *"* **3 8

-# # # # )4

-" C ' !& + **2

-' & 2 + **3

: # ' # ; : #

-7 #. - 7 7 .

- **" ) # ' # ; # #

**3 ' # ;

' # ; **2 - &2 ' # ; **3

# # 3 "&C

, )4 )48 # # #

7 9 # , , # 9 : #

**"% ** # # # ) # 4<

, )4 )48 - # # #

# , $ - 8 $ 0,$8$1 7

**2

-. # < # #

, # 9 : #

, * ? **3 ' / ,

8 ) # 0'/,8 )1 )4 )48 7

-' . , )4 )48 7

, 8 - 7 ) # 4<

# - , ) # 4<

: # 0)4:1 7 # #

# # - **3

-, 31 0/ 2

,

# %

7 7 W , -+

,- . - / 0 -/0 . / - . 2 . 3

0 1 1 8 W )4 # , - #

- #

4. Beta saham Bursa Efek Indonesia (BEI)

) # 0# # #1

#

# # #

- ) M ( #

# . # 0# # % 1

# = - ( #

# # # # # 0# # % 1 #

#

) V ( #

# 0 # % 1

# =

-(( # # # # # # # # %

# #

. ) U ( #

. ( %

# = - ( #

) # # # # # # 7

8 : A 7

# # #

&

) # < # . 7 #

)4: **&% **!

"! @ N

-"++, ,N ,@ @ , ) , , '

- ,)@ ,@ , ,@ ,

' - , , ,' ', N ,

=! , , , , ,)

! C , ) , ', ,N , )

@ !" , , @ , , ) C ,

N $ ! , C , @ C ,) , @ C ,N

+ ! C ,' , N C , , N , ))

) " , ) , @ ,) ) ,@ ,'

+= , N C , @ C , N ,) @ C ,N '

+ ,N , , ) C , N ,@

, @ ,)) , ,') ,

' + C ,N C , ,') C ,)' C ,'N

+* , C ,N' ,) , @ C ,

+* " C ,@ , C , ) @, ' C ,'

@ - ,@ , , ,) C ,

N "++ ,@' ,@ , @ , @ ,'@

) ,)@ , N , ) ,@ C , @

" , ,NN ,@ N ,' C ,

! !" $$" ,N ,) ,') @, ' ,

! & C , ) C , @ C , ) C , N C ,'N

! C ! ,) @ ,' ') ,) ' , @ ' ,'

; # ( # )4: %

,' # ,' ')

-**" 7 C , ) 0, ; ' 7 ; 1

-**3@, ' .+!, + H * 1 / 3/ ,!635,

, **& % # # * !!2" .

# # ( # )4:

# # # # 7 # # #

**& # 7 7 # 3

# 7 #

/ **" % ,' ')7

- ( 7 #

)4: #

, **" " # 7 7 7

# " # 7 #

, **2 % ,) '

( # )4:

# 7 7 # 3

# 7 #

, **3 % , @ '

- ( 7 #

)4: #

, **3 * # 7 7 7

# * # 7 #

, **! % ,'

( # )4:

# # # # 7 # # # **!

" # 7 7 # "

# 7 #

4. EPS (Earning Per Share)

9 # #

-- #

&

# < # . , ; ' 4# )4:

**&% **!

"! N @

-"++, C , C , C , C , ,

- , N , , C , ) C ,

=! , , , N , C ,'

! , N , N , N , C ,'

@ !" , ) , , @ , ' , '

N $ ! , , , ' , ' ,

+ ! , ,' , ) , ' C ,'

) " , , ' , , , )

+= , ' , , , ,

+ , ' , , , , N

, , , C , ,

' + C , , , ' C , ' ,

+* ,) ,N , ,' ,

+* " C , ) C , ' C , @ C ,'N C ,

@ - , , , C , C ,

N "++ , , , , ,

C , C , , C , @ C ,

) , , ,@ ,NN ,N)

" C , , , , C ,

! 1 C , ) C , ' C , @ C ,'N C ,

! 1/ :: ,) ,N , ,' ,

/ C1 / , , , , ) ,

; # ( # )4:

% , # ,

-**2 7 C , )+!, + H * 1 / 3/ ,!635,

, **! **3 **2 #

7 4,8% 7 # 7 , 7 ' , 7 ,

, ( = - ( #

# 7 7 #

# #

8 **" **& 7 #

# 7 # 7 , , (

9 % **& # **! 4,8% 7

# = - ( #

# # . , 7 ' 4# 7

7 # # .

# #

+ .+1 H 1 : / 45

9 : < # ! !( * # #

- # 7 # # 7 #

# # # W #

#

# #

, . 4 ' < # . 7 # )4:

**&% **!

4 "! N @

-"++, C) N,N' C)N) , C@ @, ' C ,') '@,

- ) ,@ '' , ) N ), @ C , C'NN',

' - C@N@@,N) N ,N C ,N@ C@ ', N C)') ,

=! @, @ '',' ) ) , ') ,)' C ,@

! ' , N ), @ ), @ NN, C ,

@ !" , N @ @,@ @,' @, @ ,

N $ ! @ , ' )), N ' , , @ )),)@

+ ! @, ''@ ,)) '' ,@@ ' ,@) C @ N,

) " @N, N , @ ) ,N N,) ',)

+= NN N, ) '' , ) N'' , ) @ , 'N, '

+ , ' , ' ,)' N, N ' @, '

' , C ') , '@N, C ' N, '@,NN

' + C ) , ) N), @ ,' C @ ,) C ) ,

+* ) ',) , ' ) ,@ N@, )N@,

+* " C N, C , C' ,@ C N , ' C ),

@ - @'' , ) N, N '' , ) C@ ,'' C) ) ,

N "++ , ' ,' , ) , N N,@

C) ) , C )' , ' ,)N C ' ,'@ C@ ), @

) ' N,' ), ) N), ) @,) ),@@

" C))) , )'' , ) ) ', '' , ) C ) ,

! 1 C))) , C ') , C ,N@ C@ ', N C ) ,

/ C1 / ' , N @ @,)@ , N@N, C) ,)N

; # ( ,4' # )4:

% C) ,)N# @ @,)@

-**3 7 C ') , 0+!, 4 1 /8,!635,

- **3 7 @ , .+!, / - / :

34 ; / ,!635,

, **! % ,4' # # # < ' , N

# ( # )4:

# 7 # , **! "

# 7 ,4'% 7 # < " # 7 ,4'% 7

, **3 % ,4' # # @ @,)@

# ( # )4:

# 7 # 0 7 1 ,

**3 " # 7 ,4'% 7 # < "

# 7 ,4'% 7

, **2 % ,4' # # # < ,

# ( # )4:

# 7 # 0 7 1 **2

3 # 7 ,4'% 7 # < #

, **" % ,4' # # N@N,

# ( # )4:

# 7 # 0 7 1 **"

# 7 ,4'% 7 # < ! # 7 4,8% 7

, **& % ,4' # # CC) ,)N

# ( # )4:

# 7 # 0 7 1 **&

* # 7 ,4'% 7 # < * #

7 4,8% 7

5. Return On Equaty (ROE)

! "! 0 , #

-# # 7 #

# 0 ! !( & ' .' " +" "! "+ *"' ? 1

# # # #

#

! 6 , / 1 M /8 . 5/ 1 3/ 2 0 H/41 0140 1/8 1

/ / - " C

4 "! N @

-"++, C ,'@ C , ' C , C , N ,

' - C , , C , C , C ,

=! , , , N C , ' , )

! , @ , ,' , , N

@ !" , , @ , N , @ ,

N $ ! , ) , ) , ) , ) , )

+ ! , ' , , , @ ,''

) " , , , , ,

+= , , , , N ,

+ , , , , ,

, , , ' ,'@ C ,'

' + C , , @ , ) C , C ,

+* , ' , , N ,' , N

+* " , , , ' , , '

@ - , , , C , C ,

N "++ , N , , , ,

C , C , , ' C ,'N , )

) , @ , , N , , '

" C , , ' , , C ,

! 1 C ,'@ C , C , C , ' C ,'

! 1/ :: , ' , ,' , , )

/ C1 / , , @ , , ,

& " # ( '?4 # )4:

% C , # ,

-**" 7 C , ' . 18 / 3 1!635,

, **! % '?4 # # ,

# ( # )4:

0 # 1 7 , **! 2 #

7 '?4% 7 # < & # '?4% 7 <

, **3 % '?4 # < # # , @

# ( # )4:

0 # 1 7 , **! ! #

7 '?4% 7 # < # 7 '?4% 7 <

, **2 % '?4 # < # # 7 ,

# ( # )4:

0 # 1 7 , **2 #

7 '?4% 7 # < # 7 '?4 7 <

, **" % '?4 < # # 7 C ,

# ( # )4:

0 # 1 7 , **"

# 7 '?4% 7 # < ! '?4% 7

, **& % '?4 # # # 7

, # ( # )4:

0 # 1 7 , **&

# 7 '?4% 7 # < # 7 '?4 7

@ N

-" , N , N , N' , ) , N)@

" " , @ , , ' , @ ,

- 8): # - **& # **2

7 # 3 &C 3 &&C 3 C 8): #

# - **3 # **! 7 # C 3 C

- < # # - **& **2 7

# 2C *C C **3 #

2C **!

=,

+

+

6

, > 1 / 1 4 5

, # # 0> ## < 1

# #

# # % # # 7 # #

[image:107.612.100.543.102.561.2]849 7

Tabel 4.6

> ## < < @ < J = # $

NS L @ 8B ;

7 .

; M * 7 M *

* )

@9: +; U * )

> : V * * * ! )

@ : V* & )

: V * * )

Nilai X2 – Chi Square tidak dapat dihitung karena nilai DF yang terbentuk sebesar 0. Hal ini menunjukkan bahwa Ho yang menyatakan tidak terdapat perbedaan antara matrik kovarians sampel dengan matrik kovarians populasi yang diestimasi dapat diterima. Artinya matrik kovarians sampel dengan matriks kovarians populasi yang diestimasi adalah sama, sehingga model fit.

Berdasarkan analisis terhadap goodness of fit – GFI mencerminkan tingkat kesesuian model secara keseluruhan. Tingkat penerimaan yang direkomendasikan GFI < 0,90. Sementara hasil pengujian sebesar 0.998 menunjukkan bahwa model baik.

Comparative Fit Index – CFI , merupakan indeks kesesuaian incremental yang membandingkan model yang diuji dengan model null. Nilai yang direkomendasikan CFI > 0,90. Sementara hasil pengujian sebesar 1,00, menunjukkan bahwa model adalah baik.

Normed Fet Index - NFI Merupakan ukuran perbandingan antara proposed model dan Null model. Nilai NFI akan bervariasi dari 0 (no fit at all) sampai 1 (perfect fit). Tidak terdapat nilai absolute yang dijadikan standar, tetapi umumnya dirokomendasikan sama atas > 0.90. sementara hasil pengujian sebesar 1.00 menunjukkan bahwa model baik.

, 8 + / :1 / 3 8 / 3 6 : 3 /

$ 6 1 , + / :1

Intercept Error 6. Analisis Jalur

) # - 7

7 # # #

-# -# # # 7

# # # # # #

# #

b. Analisis Regresi

Pada analisis regresi dalam penelitian ini terbagi menjadi dua bagian, yaitu melihat pengaruh secara gabungan (simultan) dan melihat pengaruh secara parsial.

Dengan persamaan stukturalnya

Tabel 4.7

Regression Weights: (Group number 1 - Default model)

4# 8 4 @ ' ,

)4 U%%% : 8: & !*2 3! 3&* XXX 5 3.727

4# 8 4 @ ' ,

)4 U%%% 8): %" &3& 2 3*" % & ** 5 3.153

)4 U%%% '?4 & 3!* &" !&3 XXX 5 13.612

)4 U%%% ,4' *** *** %2 && XXX 5 & 6.396

[image:112.612.100.520.103.550.2])4 U%%% 4,8 3 " & XXX 5 " 5.428

Tabel 4.8

Standardized Regression Weights: (Group number 1 - Default model)

4#

)4 U%%% : 8: 3 &

)4 U%%% 8): % 3*

)4 U%%% '?4 2 2

)4 U%%% ,4' % "!&

)4 U%%% 4,8

(3) Pengaruh variabel Fundamental (EPS, PER, ROE) dan makro ekonomi (SBI dan Inflasi) terhadap variabel endogenus Beta secara parsial

= # <

0 ) ! )#

9 4 08): ! ' 1 # . #

H1: Terdapat pengaruh signifikan atara variable Fundamental (EPS, PER dan ROE) dan variable Makro Ekonomi (SBI dan Inflasi) secara parsial

f) EPS

= # - # #

< # # # # # 4,8

# # # * !

% 0* ** 1 ; %

4,8 # # " & ! #

% # # !&&23 7

( % # %

0" & ! V !&&231 = 4,8

# < # ;

# # / 1 ,

=

-#

# #

7 7 # <

# #

# # ( # 7

g) PER

= # - # #

< # # # # # ,4'

# # # * "!&

% 0* ** 1 ; %

4,8 # # 2 2 #

% # # !&&23 7

( % # %

02 2 V !&&231 = ,4'

# < # ;

# # / 1 ,

= - #

< # 7

# 7 8

7

# ,4' ,4'

. 7

#

0 1 0 1

# #

# 7 0 Q **21

= # - # #

< # # # # # '?4

# # # * 2 2

% 0* ** 1 ; %

'?4 # # 2 #

% # # !&&23 7

( % # %

0 2 V !&&231 = 4,8

# < # ;

# # / 1 ,

juga berlaku pada transaksi investasi antar perusahaan (Budiarti :2003)

i) SBI

Hasil pengujian dengan analisis Jalur dapat diketahui bobot koefisien regresi terstandarisasi SBI terhadap beta saham adalah sebesar 0.701 dengan nilai p-value (0.02). Diperoleh T-hitung untuk variabel independent SBI adalah sebesar 3.153 sementara nilai tabel adalah sebesar 1.984467 yang berarti bahwa nilai T-hitung lebih besar dari nilai T-tabel (3.153 > 1.984467). Hal ini berarti SBI berpengaruh signifikan terhadap beta saham. Dengan demikian hipotesis dalam penelitian ini diterima

= - #

# 0 1 #

# # #

< # # . # #

7 - #

#

# # 7 # #

# # # # # 7

# # # # 7 $

# #

[image:116.612.100.515.131.539.2]# # # #

0= ** 1

j) Inflasi

Hasil pengujian dengan analisis Jalur dapat diketahui bobot koefisien regresi terstandarisasi Inflas terhadap beta saham adalah sebesar 0. 794 dengan nilai p-value (0.001). Diperoleh T-hitung untuk variabel independent Inflasi adalah sebesar 3.727 sementara nilai tabel adalah sebesar 1.984467 yang berarti bahwa nilai T-hitung lebih besar dari nilai T-tabel (3.727 > 1.984467). Hal ini berarti Inflas berpengaruh signifikan terhadap beta saham. Dengan demikian hipotesis dalam penelitian ini diterima

< # - 7

#

< # # ;

7 < # 7 #7

#

#7

-# # = 7

[image:117.612.99.515.130.543.2]# # # ' # 0 1 #

- 0 ** 1

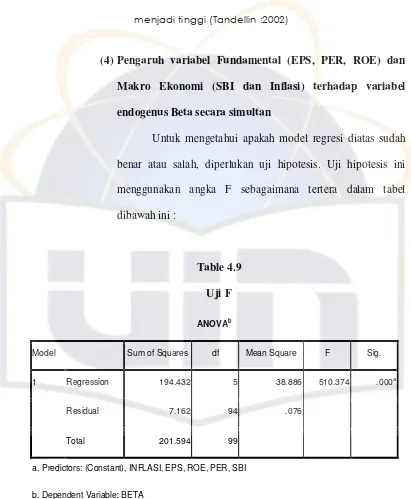

(4)Pengaruh variabel Fundamental (EPS, PER, ROE) dan Makro Ekonomi (SBI dan Inflasi) terhadap variabel endogenus Beta secara simultan

[image:118.612.100.511.126.625.2]Untuk mengetahui apakah model regresi diatas sudah benar atau salah, diperlukan uji hipotesis. Uji hipotesis ini menggunakan angka F sebagaimana tertera dalam tabel dibawah ini :

Table 4.9 Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Regression 194.432 5 38.886 510.374 .000a

Residual 7.162 94 .076

1

Total 201.594 99

a. Predictors: (Constant), INFLASI, EPS, ROE, PER, SBI

b. Dependent Variable: BETA

= # <

4 08): ! ' 1 # . #

#

H1: Terdapat pengaruh signifikan atara variable Fundamental (EPS, PER dan ROE) dan variable Makro Ekonomi (SBI dan Inflasi) secara parsial

) # # 8,88 7

-# ( % # # " * 3& #

# # &22&32 ( % #

% 0" * 3& V &22&32 1 = ( =?

= 7 % # .

# %# 7 7 # <

) # - - **& # **! $ #

=? = - - # < #

. < # < # 7 7 # #

"C ; # # # # # * *** U * *"

; # # (

# 7 4,8 ,4' ;4' 8): : < #

# . # %# 0# 1 # <

) # 7 # - - **&

BAB V

KESIMPULAN DAN IMPLIKASI A. Kesimpulan

Berdasarkan analisis dan pembahasan hasil penelitian dengan menggunakan uji Goodness Fit mengenai pengaruh indikator fundamental dan makro ekonomi terhadap beta saham periode januari 2004 sampai dengan desember 2008, maka dapat disimpulkan sebagai berikut:

3. Secara parsial hasil penelitian menyatakan bahwa indicator Return On Equity (ROE), Earning Per Share (EPS), Price Earning Ratio, Inflasi, dan Suku Bunga Indonesia berpengaruh signifikan terhadap beta saham dengan tingkat signifikasi dibawwah 5%

4. Secara simultan hasil penelitian menyatakan bahwa indicator Return On Equity (ROE), Earning Per Share (EPS), Price Earning Ratio, Inflasi, dan Suku Bunga Indonesia berpengaruh signifikan terhadap beta saham dengan tingkat signifikasi dibawwah 5%

B. SARAN

Berdasarkan hasil penelitian, penulis mengemukakan saran yang bias bermanfaat, diantaranya :

5. investor diharapkan memperhatikan kondisi resiko sistematis saham (beta) sebelum melakukan investasinya, karena nilai beta saham dapat dijadikan sebagai penggambaran fluktuasi return saham.

BEI maka disarankan untuk memperhatikan EPS, PER, ROE, SBI dan Inflasi karena berpengaruh significant terhadap beta saham.

7. Peneliti menyadari kemungkinan terjadi kekurangan cukup data baik dari, Variable fundamental dan makro ekonomi yang diwakili dengan beberapa indicator hanya memberikan sumbangsih 50%, masih terdapat indicator lain yang dapat dijadikan acuan penelitian, seperti Current Ratio, ROA, NPM, GNP, GDP, situasi politik, kebijakan pemerintah dan lain sebagainya.

!" + !

! + !

4 G8 . ' ' . 7 : < 9 7I <

, . 4. 7 !& "&"%"2" ***

' # . # > # I : < . < . .

< . # # . # # I - < < . . .#

!2% **

Q RK % $ H

9 ' # 8 KK ) # # 9

-:88 & L 22 **2

: # ; ' # # , %<

) 8 08 # # ) # 4<

, # # # #1 , # <

4 ; ) # # J 2 L " **2

9 :B ) RK, 8 ) ' #

, < # ) # ) 87 ) #

4< KK 8 # # # J: **2

) ( ' > . ' # ) ( 87# . ' #

. 0 .. 1 J < . J

#7 87 # , )

' # 8 # = 8 4 ) # #

: # J " &% **2

' ) 7 @ <

8 . 4. .# 8 # 0@ 4 1 **2

= # # : # # , 8 4 **2

# , - = # , ) #

# # />9 **3

4 # ! ' !& ! ! B ! " " "' "% 4 #

, H 7 ), 4 **

) $ 9 . # : # : ( = ( **!

, = 7 > !( * !( ! ! !+ ' & ( *

" . * ! !(( ' !

' ## 8 D # < ' D ) < ; **!

! ! ' " 1" " ! !+ %8 A ( H 9.

> (%= **!

7 " " " "' " ! ! ' !& 4 # $ H 7

), 4 **2

' G # # : # # ; , < I 9 $ .

**2

> : G9 , # 8 . $ # ; #

; , 9?8 2 *I / :J4'8: 8 ;:,? 4>?'?