SKRIPSI

ANALISIS FUNDAMENTAL DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

TOMU JULIANA SITANGGANG 090503060

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i ABSTRAK

ANALISIS FUNDAMENTAL DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh dari faktor fundamental yang diwakili oleh variabel ukuran perusahaan (size) dan price to book value (PBV), serta pengaruh dari risiko sistematis (beta), terhadap harga saham pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia periode 2008-2011. Penelitian menggunakan metode purposive sampling untuk pengambilan sampel. Data diperoleh berdasarkan publikasi Indonesian Stock Exchange (IDX), diperoleh jumlah sampel sebanyak 21 perusahaan pertambangan.

Teknik analisis yang digunakan adalah analisis regresi berganda. Berdasarkan uji statistik F menunjukkan bahwa model regresi memenuhi kriteria

fit karena memiliki nilai signifikansi yang kurang dari taraf nyata 5 %. Sedangkan berdasarkan uji statistik t menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap harga saham karena memiliki nilai signifikansi melebihi taraf nyata 5 %. Berbeda dengan variabel price to book value dan variabel risiko sistematis, yang berpengaruh signifikan terhadap harga saham karena memiliki nilai signifikansi kurang dari taraf nyata 5 %.

Hasil analisis menunjukkan bahwa secara simultan, seluruh variabel independen dalam penelitian ini berpengaruh signifikan terhadap harga saham. Besarnya kemampuan prediksi dari ketiga variabel independen (ukuran perusahaan, price to book value dan risiko sistematis) terhadap harga saham adalah sebesar 74.2 % yang ditunjukkan dari besarnya adjusted R Square, sisanya sebesar 25.8 % dipengaruhi oleh variabel lain diluar model.

ii ABSTRACT

FUNDAMENTAL ANALYSIS AND SYSTEMATIC RISK CONCERNING THE STOCK PRICE OF MINING COMPANY LISTED IN INDONESIA STOCK

EXCHANGE

The aim of this research is to analyze the impact of fundamental factors represented by the firm size and price to book value, and also the impact of systematic risk, toward the stock prices of mining companies listed in Indonesia Stock Exchange in the period of 2008-2011. This research used purposive sampling method for selecting the samples. The data were obtained on the basis of the publication of Indonesian Stock Exchange (IDX), 21 mining companies obtained as samples.

The analysis technique used is multiple regression analysis. The statistic F-test indicates that the model of regression fit the criteria, because the significance value is less than 5% of Alpha value. Meanwhile, the statistic t-test indicates that the firm size has no significant impact to the stock price because the significance value is more than 5% of Alpha value. Different from the variables price to book value and systematic risk that have significant impact to the price stock since the significance value is less than 5% of Alpha value.

The analysis results show that simultaneously all the independent variables used in this research have a significant impact to the dependent variable, stock price. The ability level of the three independent variables (firm size, price to book value and systematic risk) to predict the stock price is as much as 74.2% that shown by the value of adjusted R Square. The remaining 25.8% is predicted by the other variables outside the model used in this research.

iii DAFTAR ISI

ABSTRAK ... i

ABSTACT ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusah Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 10

1.3.1 Tujuan Penelitian ... 10

1.3.2 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 12

2.1.1 Harga saham ... 12

2.1.2 Analisis Fundamental ... 13

2.1.2.1 Ukuran Perusahaan (Firm Size) ... 14

2.1.2.2 Price to Book Value (PBV) ... 16

2.1.3 Analisis Risiko Sistematis ... 17

2.2 Review Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis ... 24

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian ... 26

3.3 Batasan Operasional ... 27

3.4 Definisi Operasional ... 27

3.4.1 Variabel Independen ... 28

3.4.1.1 Ukuran Perusahaan (Firm Size) ... 28

3.4.1.2 Price to Book Value (PBV) ... 28

3.4.1.3 Risiko sistematis (beta)... 29

3.4.2 Variabel Dependen ... 29

3.5 Populasi dan Sampel Penelitian ... 30

3.6 Jenis Data ... 32

3.7 Metode Pengumpulan Data ... 33

iv

3.8.1 Pengujian Asumsi Klasik ... 35

3.8.1.1 Uji Normalitas Data ... 35

3.8.1.2 Uji Multikolinearitas ... 37

3.8.1.3 Uji Heteroskedastisitas ... 38

3.8.1.4 Uji Autokorelasi ... 39

3.8.2 Pengujian Hipotesis ... 39

3.8.2.1 Uji Signifikansi Simultan (Uji F) ... 40

3.8.2.2 Uji Signifikansi Parsial (Uji t) ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 42

4.2 Analisis Hasil Penelitian ... 45

4.2.1 Statistik Deskriptif... 45

4.2.2 Pengujian Asumsi Klasik ... 47

4.2.2.1 Uji Normalitas Data ... 48

4.2.2.2 Uji Multikolinearitas ... 55

4.2.2.3 Uji Heteroskedastisitas ... 56

4.2.2.4 Uji Autokorelasi ... 56

4.2.3 Pengujian Hipotesis ... 57

4.2.3.1 Uji Signifikansi Simultan (Uji F) ... 58

4.2.3.2 Uji Signifikansi Parsial (Uji t) ... 60

4.2.3.3 Analisis Persamaan Regresi ... 62

4.3 Pembahasan Hasil Penelitian ... 63

4.3.1 Pengaruh Ukuran Perusahaan (Firm Size) terhadap Harga Saham ... 63

4.3.2 Pengaruh Price to Book Value (PBV) terhadap Harga Saham ... 64

4.3.3 Risiko Sistematis (beta) terhadap Harga Saham ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Keterbatasan ... 67

5.3 Saran ... 68

v DAFTAR TABEL

No. Tabel Judul ... Halaman

1.1 Rata-rata Variabel ... 7

2.1 Tinjauan Penelitian Terdahulu ... 21

3.1 Waktu Penelitian ... 26

3.2 Variabel dan Definisi Operasional ... 30

3.3 Daftar Perusahaan Pertambangan yang Menjadi Sampel ... 31

4.1 Daftar Sampel Perusahaan Pertambangan... 43

4.2 Daftar Variabel Penelitian ... 44

4.3 Descriptive Statistic... 46

4.4 Pengujian Normalitas 3 ... 51

4.5 Pengujian Normalitas 6 ... 54

4.6 Pengujian Multikolinearitas ... 55

4.7 Pengujian Heteroskedastisitas ... 56

4.8 Pengujian Autokorelasi ... 57

4.9 Pengujian Goodness of Fit ... 58

4.10 Hasil Uji F ... 59

vi DAFTAR GAMBAR

No. Judul ... Halaman

2.1 Kerangka Konseptual ... 24

4.1 Pengujian Normalitas 1 ... 49

4.2 Pengujian Normalitas 2 ... 50

4.3 Pengujian Normalitas 4 ... 52

i ABSTRAK

ANALISIS FUNDAMENTAL DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh dari faktor fundamental yang diwakili oleh variabel ukuran perusahaan (size) dan price to book value (PBV), serta pengaruh dari risiko sistematis (beta), terhadap harga saham pada perusahaan pertambangan yang tercatat di Bursa Efek Indonesia periode 2008-2011. Penelitian menggunakan metode purposive sampling untuk pengambilan sampel. Data diperoleh berdasarkan publikasi Indonesian Stock Exchange (IDX), diperoleh jumlah sampel sebanyak 21 perusahaan pertambangan.

Teknik analisis yang digunakan adalah analisis regresi berganda. Berdasarkan uji statistik F menunjukkan bahwa model regresi memenuhi kriteria

fit karena memiliki nilai signifikansi yang kurang dari taraf nyata 5 %. Sedangkan berdasarkan uji statistik t menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap harga saham karena memiliki nilai signifikansi melebihi taraf nyata 5 %. Berbeda dengan variabel price to book value dan variabel risiko sistematis, yang berpengaruh signifikan terhadap harga saham karena memiliki nilai signifikansi kurang dari taraf nyata 5 %.

Hasil analisis menunjukkan bahwa secara simultan, seluruh variabel independen dalam penelitian ini berpengaruh signifikan terhadap harga saham. Besarnya kemampuan prediksi dari ketiga variabel independen (ukuran perusahaan, price to book value dan risiko sistematis) terhadap harga saham adalah sebesar 74.2 % yang ditunjukkan dari besarnya adjusted R Square, sisanya sebesar 25.8 % dipengaruhi oleh variabel lain diluar model.

ii ABSTRACT

FUNDAMENTAL ANALYSIS AND SYSTEMATIC RISK CONCERNING THE STOCK PRICE OF MINING COMPANY LISTED IN INDONESIA STOCK

EXCHANGE

The aim of this research is to analyze the impact of fundamental factors represented by the firm size and price to book value, and also the impact of systematic risk, toward the stock prices of mining companies listed in Indonesia Stock Exchange in the period of 2008-2011. This research used purposive sampling method for selecting the samples. The data were obtained on the basis of the publication of Indonesian Stock Exchange (IDX), 21 mining companies obtained as samples.

The analysis technique used is multiple regression analysis. The statistic F-test indicates that the model of regression fit the criteria, because the significance value is less than 5% of Alpha value. Meanwhile, the statistic t-test indicates that the firm size has no significant impact to the stock price because the significance value is more than 5% of Alpha value. Different from the variables price to book value and systematic risk that have significant impact to the price stock since the significance value is less than 5% of Alpha value.

The analysis results show that simultaneously all the independent variables used in this research have a significant impact to the dependent variable, stock price. The ability level of the three independent variables (firm size, price to book value and systematic risk) to predict the stock price is as much as 74.2% that shown by the value of adjusted R Square. The remaining 25.8% is predicted by the other variables outside the model used in this research.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Indonesia merupakan negara yang memiliki kekayaan sumber daya alam, baik hayati maupun nonhayati. Banyak daerah di Indonesia yang dikenal sebagai daerah pertambangan yang menghasilkan sumber daya tambang, yang turut memberi sumbangan besar bagi kemajuan perekonomian Indonesia. Berbagai jenis bahan galian yang banyak dihasilkan di Indonesia, antara lain minyak bumi, batubara, biji besi, bauksit, tembaga, emas dan perak, nikel, gas alam, serta masih banyak hasil tambang lainnya, sangat berguna dalam memenuhi kebutuhan di dalam negeri maupun luar negeri.

Besarnya potensi kekayaan alam Indonesia dari sektor pertambangan, membuat sektor ini masih akan terus berkembang dan menumbuhkan perekonomian Indonesia. Hal ini ditandai dengan semakin banyak perusahaan di bidang pertambangan yang terus bertambah dan mengalami kemajuan, misalnya dapat kita lihat bahwa tidak sedikit perusahaan pertambangan yang go public. Perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia berjumlah 31 perusahaan yang terbagi dalam beberapa subsektor pertambangan, yaitu pertambangan batu bara, pertambangan minyak dan gas bumi, pertambangan logam dan mineral lainnya, serta pertambangan batu-batuan.

2 dilakukan secara efektif dan efisien. Di samping untuk memaksimalkan laba, perusahaan juga bertujuan untuk menjaga kelangsungan hidup perusahaan serta memperluas ataupun meningkatkan kualitas perusahaan untuk memenuhi kepentingan seluruh stakeholder. Demi pencapaian tujuan tersebut diperlukan tambahan modal. Salah satu sumber dana yang digunakan untuk mencapai tujuan-tujuan perusahaan, yaitu dalam bentuk ekuitas yang bisa diperoleh dari sumber perorangan/badan atau dari masyarakat. Dana dihimpun dari sumber perorangan/badan atau dari masyarakat melalui penjualan saham perusahaan, dalam penelititan ini saham perusahaan-perusahaan sektor pertambangan yang diperdagangkan di Bursa Efek Indonesia.

3 harga saham secara keseluruhan, yaitu Indeks Harga Saham Gabungan yang berangsur-angsur naik sejak akhir tahun 2008 yang ditutup dengan harga senilai 1355.408, yang pada akhir tahun 2011 meningkat menjadi 3821.992.

Selain itu, pemerintah secara intensif ingin lebih menggiatkan pengelolaan salah satu subsektor pertambangan di Indonesia, yakni minyak bumi dan gas, demi pemenuhan kebutuhan akan minyak dan gas bumi nasional, juga dunia. Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (SKK Migas) telah mencanangkan 2013 sebagai tahun pengeboran. SKK Migas dalam perencanaannya akan melakukan pengeboran besar-besaran untuk meningkatkan produksi migas. Hal ini tentunya diharapkan akan lebih menarik perhatian investor dan calon investor untuk menanamkan modalnya di sektor pertambangan secara umum, dan subsektor minyak bumi dan gas secara khusus. Oleh karena itu, diperlukan penelitian yang lebih lanjut sehubungan dengan investasi yang akan dilakukan pada sektor pertambangan, baik bagi manajemen perusahaan pertambangan sendiri yang tentunya ingin meningkatkan nilai perusahaannya, maupun bagi investor ataupun calon investor yang ingin memperoleh return yang maksimal atas modal yang ditanamkannya.

Peneliti memilih harga saham sebagai variabel dependen yang akan diteliti karena harga saham merupakan salah satu faktor penting yang digunakan oleh investor atau calon investor dalam penilaian investasinya. Investor dan calon investor mengharapkan return yang tinggi atas investasi yang ditanamkannya pada perusahaan lewat pembelian saham yang diperdagangkan di bursa saham.

4 umumnya, para investor yang melakukan transaksi di lantai bursa lebih antusias terhadap capital gain, yaitu keuntungan yang didapatkan investor saat menjual kembali saham yang telah dibelinya dengan harga yang lebih tinggi daripada harga pada saat investor tersebut membelinya, dibandingkan dengan dividen dimana jumlah yang bisa didapatkan seringkali tidak lebih besar daripada capital gain. Selain karena jumlah capital gain yang dapat dihasilkan investor pada saat harga sahamnya meningkat dan menguntungkan untuk dijual lebih besar, keuntungan yang diperoleh dari selisih positif harga jual terhadap harga beli ini mengalami perputaran yang lebih cepat dibandingkan dividen yang yang tidak dibagikan secara rutin atau dengan kata lain lambat dalam perolehan returnnya. Oleh sebab itu, harga saham merupakan faktor yang sangat penting bagi investor dan calon investor dalam memutuskan langkah investasi yang harus diambil secara cepat di bursa saham, apakah menjual saham ketika harga saham sudah meningkat dari harga belinya, atau apakah harus menahan saham lebih lama saat perubahan harga saham tidak mengindikasikan adanya capital gain.

5 Pemilihan variabel independen diadaptasi dari three factor modelFama and French. Berawal teori keuangan yang ditulis oleh William Sharpe (1964) yang terinspirasi dari tulisan Harry Markowitz (1959), bahwa hanya ada satu variabel yang mempengaruhi harga saham, yaitu risiko sistematis (beta). Beberapa tahun kemudian desertasi Sharpe yang terkenal ini ditentang oleh Fama dan French (1992), yang mengatakan bahwa yang mempengaruhi harga saham adalah fundamental perusahaan itu sendiri, yaitu firm characteristic yang bisa diukur dengan mudah lewat besar nilai size dan book to market. Setelah melalui banyak perdebatan, maka Fama & French muncul dengan three factor model, bahwa yang mempengaruhi harga saham itu adalah beta, size dan book to market.

6 Perbandingan harga pasar saham terhadap nilai buku perusahaan (price to book value), yaitu perbandingan terbalik dari variabel book to market yang digunakan oleh Fama & French (1992), dianggap dapat mewakili faktor fundamental perusahaan yang dapat mempengaruhi perubahan harga saham. Variabel PBV mengukur nilai perusahaan, yang merupakan persepsi investor terhadap keberhasilan perusahaan. Tingginya nilai perusahaan akan membuat investor dan calon investor percaya bahwa fundamental suatu perusahaan tersebut baik dan kinerja manajemen dalam mengelola perusahaan menciptakan prospek yang baik di masa mendatang, sehingga hasil penilaian yang baik atas perusahaan berdasarkan PBV secara alami akan meningkatkan harga saham perusahaan dalam perdagangan di bursa.

Risiko sistematis (beta) merupakan risiko atas sekuritas atau portofolio yang relatif terhadap risiko pasar. Pengamatan terhadap perubahan harga saham akan memperlihatkan adanya pergerakan harga saham individual yang mengikuti pergerakan indeks pasar. Hal ini menunjukkan adanya hubungan antara return

saham individual dengan return indeks pasar. Tetapi, perlu dikaji lagi dampak yang ditimbulkan oleh penyebab perubahan indeks pasar tersebut terhadap saham secara individual, bagaimana dampak dan signifikansinya terhadap harga saham, agar investor lebih cermat dalam membuat keputusan investasi ataupun agar manajemen lebih antisipatif terhadap risiko sistematis yang mengancam.

7

book value (PBV) mempunyai pengaruh positif dan signifikan terhadap return

saham. Sedangkan dalam penelitian Saleh (2012), variabel PBV mempunyai pengaruh yang positif tetapi tidak signifikan terhadap harga saham. Penelitian terdahulu oleh Hijriah (2007) tentang pengaruh variabel risiko sistematis (beta) terhadap harga saham menunjukkan bahwa beta tidak mempunyai pengaruh terhadap harga saham. Namun Widiasari (2009) dalam penelitiannya terhadap pengaruh faktor-faktor fundamental dan risiko sistematis atas harga saham, menunjukkan bahwa beta saham berpengaruh secara signifikan terhadap harga saham. Pada penelitian terdahulu, ukuran perusahaan (size) digunakan sebagai variabel yang menjelaskan return saham, yang oleh penelitian Sugiarto (2011) menunjukkan dampak positif dan signifikan terhadap harga saham. Berbeda dengan penelitian kali ini, peneliti menggunakan variabel size sebagai salah satu faktor fundamental yang menjelaskan pengaruhnya terhadap harga saham.

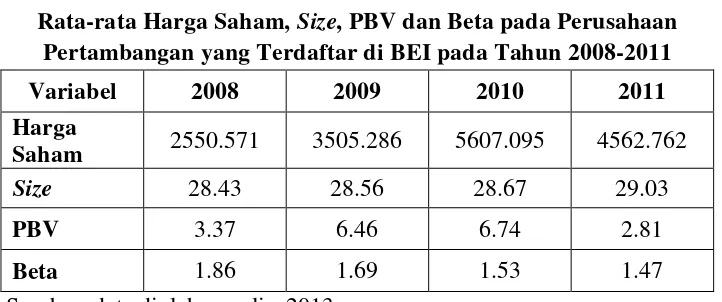

Informasi dari sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011 yang terkait rata-rata harga saham, ukuran perusahaan (size), price to book value (PBV), dan beta saham, ditunjukkan sebagai berikut:

Tabel 1.1

Rata-rata Harga Saham, Size, PBV dan Beta pada Perusahaan Pertambangan yang Terdaftar di BEI pada Tahun 2008-2011

Variabel 2008 2009 2010 2011

Harga

Saham 2550.571 3505.286 5607.095 4562.762

Size 28.43 28.56 28.67 29.03

PBV 3.37 6.46 6.74 2.81

Beta 1.86 1.69 1.53 1.47

8 Dapat dilihat pada tabel di atas, bahwa telah terjadi fenomena gap, yaitu adanya ketidakkonsistenan hubungan antar data. Pada tahun 2008 rata-rata variabel size adalah sebesar 28.43 dan pada tahun berikutnya terus mengalami peningkatan, yaitu tahun 2009 sebesar 28.56, pada tahun 2010 sebesar 28.67 dan pada tahun 2011 sebesar 29.03. Sementara itu, rata-rata variabel harga saham mengalami peningkatan pada tiga tahun pertama pengamatan saja, yaitu pada tahun 2008, 2009 dan 2010 masing-masing sebesar 2550.571, 3505.286, dan 5607.095. Pada tahun 2011 rata-rata harga saham mengalami penurunan menjadi 4562.762. Hal ini menunjukkan adanya hubungan yang tidak konsisten antara size

dengan harga saham.

9 pada tahun 2010 sebesar 4.33%. Dan penurunan rata-rata PBV yang terjadi pada tahun 2011 adalah sebesar 58.31% dari tahun 2010. Sehingga didapat antara PBV dan harga saham terdapat hubungan yang tidak sinkron dilihat dari perbedaan yang sangat jauh dalam persentase peningkatan dan penurunannya.

Begitu juga dengan variabel beta, yang secara konstan mengalami penurunan. Rata-rata variabel beta pada tahun 2008 hingga tahun 2011, yaitu masing-masing sebesar 1.86, 1.69, 1.53 dan 1.47. Hal ini menunjukkan ketidakkonsistenan rata-rata variabel beta saham dengan rata-rata variabel harga saham, dimana rata-rata variabel harga saham meningkat pada tiga tahun pertama pengamatan dan menurun pada tahun 2011. Selain itu, keadaan yang sebenarnya terjadi, seperti terlihat pada tabel 1.1, tidak sesuai dengan konsep investasi “high risk, high return. Low risk, low return”, yang mana pada objek penelitian ini seharusnya perubahan pada variabel harga saham berbanding lurus dengan perubahan pada variabel beta atau risiko sistematis.

Berdasarkan uraian di atas maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Fundamental dan Risiko Sistematis terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

10 1. Apakah ukuran perusahaan (size) berpengaruh terhadap harga saham

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia? 2. Apakah price to book value (PBV) berpengaruh terhadap harga saham

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia? 3. Apakah risiko sistematis (beta saham) berpengaruh terhadap harga

saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

4. Apakah ukuran perusahaan (size), price to book value (PBV), dan risiko sistematis (beta) secara bersama-sama berpengaruh terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian berdasarkan perumusan masalah penelitian yang telah diuraikan adalah:

1. Untuk menganalisis pengaruh ukuran perusahaan (size) terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. 2. Untuk menganalisis pengaruh price to book value (PBV) terhadap harga

saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. 3. Untuk menganalisis pengaruh risiko sistematis (beta) terhadap harga

11 4. Untuk menganalisis pengaruh ukuran perusahaan (size), price to book

value (PBV), dan risiko sistematis (beta) secara bersama-sama terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari hasil penelitian ini, antara lain:

1. Bagi peneliti, hasil penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan peneliti mengenai faktor-faktor fundamental perusahaan dan risiko sistematis yang diterima perusahaan dalam pertambangan, secara khusus mengenai pengaruhnya terhadap harga saham perusahaan pertambangan.

2. Bagi calon investor, hasil penelitian ini diharapkan dapat bermanfaat sebagai pedoman pengambilan keputusan dalam menilai dan menentukan saham pada perusahaan pertambangan mana yang paling bagus untuk berinvestasi.

3. Bagi perusahaan, hasil penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan dalam mengambil keputusan finansial perusahaan dan dalam menentukan kebijakan yang akan dibuat demi meningkatkan nilai perusahaan yang tercermin dari harga saham.

12 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Harga Saham

Saham merupakan surat berharga yang berlaku sebagai bukti penyertaan modal atau pemilikan individu seseorang maupun badan dalam sebuah perusahaan. Anoraga dan Pakarti (2001) mengklasifikasikan nilai saham berdasarkan fungsinya ke dalam tiga jenis, yaitu sebagai berikut.

a. Par Value (Nilai nominal)/ Stated Value/ Face Value, yaitu nilai yang tercantum pada saham untuk tujuan akuntansi (Ketentuan UU PT No. 1/1995). Nilai nominal ini tidak digunakan untuk mengukur sesuatu. Jumlah saham yang dikeluarkan perseroan dikali dengan nilai nominalnya merupakan modal disetor penuh bagi suatu perseroan, dan dalam pencatatan akuntansi nilai nominal dicatat sebagai modal ekuitas perseroan dalam neraca.

b. Base Price (Harga Dasar), yaitu harga perdana yang dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten.

13 ini merupakan harga jual dari satu investor ke investor yang lain, yang disebut sebagai harga pasar sekunder. Harga pasar inilah yang menyatakan naik-turunnya suatu saham dan setiap hari diumumkan di surat-surat kabar atau di media-media lainnya.

2.1.2 Analisis Fundamental

Analisis fundamental merupakan analisis terhadap faktor-faktor fundamental ekonomi suatu perusahaan untuk melihat kondisi dan nilai perusahaan yang tercermin dari harga saham. Nilai perusahaan yang tercermin dalam harga saham perusahaan tidak hanya sebagai nilai nominal saham pada satu periode tertentu, tetapi juga sebagai harapan akan kemampuan perusahaan di masa mendatang untuk memaksimalkan laba bagi para pemegang saham dan sebagai pertimbangan bagi para calon investor dalam membuat keputusan untuk berinvestasi atau tidak dalam perusahaan bersangkutan yang dianalisis. Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan cara: (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham (Widiasari, 2009).

14 faktor-faktor fundamental tersebut, penulis mengambil beberapa rasio keuangan di antaranya yang dianggap sangat penting dan dapat mewakili faktor-faktor fundamental tersebut sebagai variabel data dalam penelitian ini untuk dilihat pengaruhnya terhadap harga saham, yaitu ukuran perusahaan (size)sebagai skala pengukuran besar kecilnya suatu perusahaan dan price to book value (PBV) sebagai pengukur tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan.

2.1.2.1Ukuran Perusahaan (Size)

Ukuran perusahaan (Size) adalah skala pengukuran atas suatu perusahaan, yang dapat diukur dari besarnya nilai total kekayaan atau total aktiva suatu perusahaan, dari besarnya nilai ekuitas, besarnya total penjualan bersih perusahaan, dari jumlah tenaga kerja, maupun dari unsur-unsur lainnya yang menggambarkan kinerja perusahaan. Dalam penelitian ini, peneliti menggunakan pengukuran perusahaan berdasarkan total aktiva yang dimiliki dengan menghitung logaritma natural dari total aktiva tersebut. Perhitungan dengan menggunakan logaritma natural dari total aktiva ini digunakan untuk mengurangi perbedaan yang signifikan antara ukuran perusahaan yang terlalu besar dan perusahaan yang terlalu kecil, sehingga data total aktiva terdistribusi normal.

15 Keterangan:

Size adalah ukuran perusahaan.

Ln of Total assets adalah logaritma natural total aktiva.

Total assets adalah total aset/aktiva yang dimiliki perusahaan.

Menurut Agnes Sawir (2004:101-102) dalam Dewi (2010), ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda, yaitu: 1. Ukuran perusahaan dapat menentukan tingkat kemudahan

perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi hambatan bagi perusahaan kecil. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga memerlukan penentuan harga sedemikian rupa agar investor bisa mendapatkan return yang lebih tinggi secara signifikan.

16 digunakan, semakin besar kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

3. Ada kemungkinan pengaruh skala dalam biaya dan return yang membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan, seperti misalnya perusahaan yang sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

2.1.2.2Price to Book Value (PBV)

Price to book value (PBV) adalah rasio keuangan yang digunakan untuk memperbandingkan harga pasar saham terhadap nilai buku saham tersebut untuk mengukur tingkat harga saham, apakah

overvalued atau undervalued. PBV menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. Semakin rendah nilai PBV suatu saham yang disebabkan turunnya harga saham, mengindikasikan terjadinya

17 perusahaan di mata investor dan calon investor karena dinilai akan dapat memberikan keuntungan. Sehingga semakin tinggi minat investor dan calon investor akan saham tersebut, akan semakin tinggi pula harga saham.

Keterangan:

PBV = tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan.

Stock price = harga saham penutupan pada akhir tahun

Book value = nilai buku saham

2.1.3 Analisis Risiko Sistematis

Analisis risiko sistematis adalah analisis terhadap risiko sistematis atau yang sering disebut risiko pasar (market risk), yang disebabkan oleh faktor-faktor yang menimpa seluruh perusahaan yang berada di dalam satu perekonomian atau pasar, misalnya karena kenaikan pajak, resesi, devaluasi, dan faktor-faktor lainnya. Risiko sistematis merupakan risiko atas sekuritas atau portofolio yang relatif terhadap risiko pasar dan diukur dengan koefisien beta.

18 beta suatu saham secara historis, dapat dilakukan dengan cara meregresi antara return historis suatu saham sebagai variabel terikat dan return historis indeks pasar (misalnya IHSG) sebagai variabel bebas. Koefisien regresi hasil perhitungan tersebut merupakan beta atau risiko sistematis (Fauzie, 2012).

Dalam mengestimasi beta saham, dapat digunakan model regresi linear untuk persamaan:

Dengan :

αi = variabel acak yang menunjukkan komponen dari return saham i yang independen terhadap kinerja pasar

βi = beta yang merupakan koefisien yang mengukur perubahan Ri akibat

perubahan Rm

Ri = tingkat return saham i,

Rm = tingkat return dari index pasar,

Dengan berpedoman pada konsep dasar dalam investasi, yaitu “High risk, high return. Low risk, low return”, diharapkan risiko (beta) yang tinggi menghasilkan tingkat keuntungan yang tinggi juga sehingga akan berpengaruh positif terhadap minat investor yang akhirnya akan meningkatkan harga saham.

2.2 Review Penelitian Terdahulu

19 terhadap Return Saham (Studi pada Saham-saham LQ 45 di Bursa Efek Jakarta). Dalam penelitiannya yang dilakukan pada periode tahun 1999-2001 terhadap 24 emiten, hasil pengujian menunjukkan bahwa secara simultan variabel size, beta, dan price to book value memiliki pengaruh yang signifikan terhadap return

saham. Begitu juga secara parsial, ketiga variabel independen yang digunakan oleh peneliti terdahulu masing-masing berpengaruh signifikan terhadap return

saham.

Penelitian ini juga didukung penelitian terdahulu yang dilakukan oleh Saleh (2012) yang berjudul “Pengaruh Informasi Akuntansi terhadap Perubahan Harga Saham Perusahaan Pertambangan Go Public di Bursa Efek Indonesia”. Dalam penelitiannya yang mengambil periode tahun 2007-2010 terhadap perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, dibuktikan bahwa faktor fundamental yang disarikan dari informasi akuntansi dalam laporan keuangan tahunan perusahaan yang diwakili oleh variabel earning per share (EPS), debt to equity ratio (DER), dan price to book value (PBV), secara simultan berpengaruh signifikan terhadap perubahan harga saham. Namun, secara parsial variabel PBV, yang juga digunakan oleh peneliti pada penelitian ini, memiliki pengaruh positif tetapi tidak signifikan terhadap harga saham.

20 faktor fundamental yang diwakili oleh variabel ROA, DER, dan BVS, serta beta saham yang mewakili risiko sistematis, secara simultan mempengaruhi pergerakan harga saham. Sedangkan secara parsial beta saham juga berpengaruh secara signifikan terhadap harga saham.

Hijriah (2007) dengan penelitiannya yang berjudul “Pengaruh Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa secara serempak, faktor fundamental yang terdiri dari ROA, ROE, DER, price earning ratio (PER), EPS,

book value (BV) dan risiko sistematik (Beta) memiliki pengaruh secara sangat signifikan terhadap harga saham properti. Secara parsial faktor fundamental book value (BV), yang dalam penelitian ini juga menjadi bagian dari salah satu variabel independen yang digunakan peneliti, memiliki pengaruh high significant terhadap harga saham, sedangkan risiko sistematik (Beta) tidak memiliki pengaruh terhadap harga saham properti di Bursa Efek Jakarta.

Nurafiyana (2010) dalam penelitian berjudul “Kemampuan Model Fama & French Three Factor Model dan Model CAPM dalam Menjelaskan Return Saham (Studi Kasus pada JII Periode Januari 2004 – Desember 2009)”, menunjukkan bahwa market (pasar), size, dan book to market (perbandingan terbalik dari variabel price to book value yang digunakan dalam penelitian ini), memiliki hubungan yang positif dan signifikan terhadap return saham.

Irawan dan Murhadi (2012) dalam penelitian berjudul “Analisis Pengaruh

21 di Bursa Efek Indonesia”, menunjukkan faktor market, size, dan book to market

berpengaruh positif terhadap returns.

Sugiarto (2011) dalam penelitian berjudul “Analisa Pengaruh Beta, Size, DER dan PBV Ratio terhadap Return Saham”, menunjukkan bahwa variabel beta berpengaruh positif tetapi tidak signifikan terhadap return saham. Variabel size

dan PBV berpengaruh positif secara signifikan terhadap return saham. Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama

Peneliti Judul Variabel Hasil Penelitian

Sumekar (2003)

Analisis

Pengaruh Size, Beta dan Price to

Book Value

terhadap Return Saham (Studi pada Saham-saham LQ 45 di Bursa Efek Jakarta)

Variabel dependen:

Return saham

Variabel independen:

Size, beta dan price to book value

Secara simultan, variabel size, beta dan

price to book value

berpengaruh signifikan pada return saham.

Secara parsial, masing-masing

variabel independen berpengaruh signifikan terhadap return saham. Hijriah (2007) Pengaruh Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di Bursa Efek Jakarta

Variabel dependen: harga saham

Variabel independen: faktor fundamental (ROA, ROE, DER, PER, EPS, BV) dan risiko sistematik (beta)

Secara simultan, seluruh faktor fundamental dan risiko

sistematik mempunyai pengaruh high significant terhadap harga saham properti. Secara parsial, ROE, PER, dan BV berpengaruh

signifikan, sedangkan faktor fundamental lainnya dan beta

saham tidak mempunyai pengaruh

22 Widiasari (2009) Pengaruh Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Variabel dependen: harga saham Variabel independen: faktor fundamental (ROA, DER, BVS) dan risiko sistematik (beta saham) Secara simultan, seluruh variabel independen mempengaruhi pergerakan harga saham.

Secara parsial, ROA, DER, dan beta berpengaruh secara signifikan, sedangkan

BVS tidak berpengaruh signifikan

terhadap harga saham. Nurafiyana

(2010)

Kemampuan Model Fama & French Three Factor Model dan Model CAPM dalam Menjelaskan Return Saham Variabel dependen: return saham Variabel independen:

market, size, book to market

Hasil pengujian membuktikan bahwa variabel market, size, dan book to market

mempunyai hubungan yang positif dan signifikan terhadap return saham.

Sugiarto (2011)

Analisa Pengaruh Beta, Size, DER dan PBV Ratio

terhadap Return

Saham

Variabel dependen: Return saham

Variabel independen: Beta, size, DER, dan PBV

Hasil penelitian menunjukkan bahwa beta mempunyai dampak yang positif tetapi tidak signifikan,

size dan rasio PBV mempunyai dampak positif dan signifikan. Irawan dan

Murhadi (2012)

Analisis

Pengaruh Three Factor Model

dan Persentase Kepemilikan

Asing terhadap Tingkat Return di Bursa Efek Indonesia

Variabel dependen: Return saham

Variabel independen:

Market, size, book to market ratio, dan persentase

kepemilikan asing

Hasil penelitian menunjukkan bahwa faktor market, size, dan book to market

berpengaruh positif terhadap return.

Saleh (2012) Pengaruh Informasi Akuntansi terhadap Variabel dependen: Harga saham Variabel independen: EPS, DER, PBV

23 Perubahan Harga

Saham Perusahaan Pertambangan Go Public di Bursa Efek Indonesia

simultan berpengaruh signifikan terhadap harga saham. Sedangkan secara parsial, variabel PBV berpengaruh positif tetapi tidak signifikan. Sumber: berbagai jurnal dan penelitian terdahulu (data diolah penulis)

2.3 Kerangka Konseptual

Kerangka konseptual, menurut Sapto Haryoko sebagaimana yang dikutip oleh Yusrizalfirzal dalam Iskandar (2008:54), menjelaskan secara teoritis model konseptual variabel-variabel penelitian, tentang bagaimana pertautan teori-teori yang berhubungan dengan variabel-variabel yang ingin diteliti, yaitu variabel bebas dan variabel terikat. Menurut Indriyantoro dan Supomo (2002), kerangka konseptual merupakan dasar pemikiran peneliti untuk dikomunikasikan dengan orang lain sehingga hasilnya dapat dimengerti oleh orang lain dan memungkinkan untuk direplikasi atau diekstensi oleh peneliti lain.

Berdasarkan latar belakang masalah, tinjauan pustaka, dan hasil penelitian terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut ini:

H1

H2

H3

Harga Saham(Y)

PBV (X2)

Beta (X3)

Size (X1)

24 Gambar 2.1

Kerangka Konseptual

Dari kerangka konseptual di atas, dapat diketahui bahwa dalam penelitian ini yang merupakan variabel independen adalah ukuran perusahaan (Size), price to book value (PBV), dan risiko sistematis (beta saham); sedangkan variabel dependennya adalah harga saham. Seluruh rasio-rasio yang dijelaskan sebagai variabel independen merupakan rasio yang secara teori mempengaruhi harga saham perusahaan.

Size yang merupakan skala pengukuran atas suatu perusahaan menggambarkan posisi perusahaan di pasar, yang secara umum menjadi pilihan investor dalam menanamkan modalnya pada perusahaan-perusahaan besar yang dianggap mampu berkembang menjadi lebih besar dan memberikan keuntungan atas modal yang ditanamkannya. PBV digunakan untuk mengukur kinerja perusahaan yang menciptakan nilai relatif terhadap modal yang diinvestasikan. Beta saham adalah tolok ukur risiko dari suatu jenis saham dibandingkan dengan risiko pasar. Dimana semakin tinggi risiko ini, maka saham perusahaan akan semakin kurang diminati.

2.4 Hipotesis

25 kebenaran suatu teori, memberikan gagasan baru untuk mengembangkan suatu teori, dan memperluas pengetahuan peneliti mengenai suatu gejala yang sedang dipelajari.”

Hipotesis yang dikemukakan atas rumusan permasalahan dalam penelitian ini adalah sebagai berikut:

H1 : Ukuran perusahaan(Size) berpengaruh terhadap Harga Saham H2 : Price to book value (PBV) berpengaruh terhadap Harga Saham H3 : Risiko sistematis (beta) berpengaruh terhadap Harga Saham

26 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dalam penelitian ini akan dilihat pengaruh faktor-faktor fundamental perusahaan dan risiko sistematis terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data dari website Indonesia

Stock Exchange (IDX),

[image:35.595.108.519.543.749.2]yang akan diteliti. Periode yang diteliti adalah periode tahun 2008-2011. Tabel 3.1

Waktu Penelitian

Tahap

Penelitian Nov. Des. Jan. Feb. Maret April Pengajuan

27 3.3 Batasan Operasional

Pembatasan operasional penelitian perlu dilakukan agar pokok penelitian yang diteliti menjadi lebih fokus dan tidak terlalu melebar dari yang sudah ditentukan. Peneliti dalam hal ini membatasi penelitian sebagai berikut:

1. Periodisasi data penelitian mencakup data tahun 2008, 2009, 2010, dan 2011 yang dipandang cukup untuk analisis yang membutuhkan pengamatan yang bersifat panel dan mewakili kondisi di BEI.

2. Variabel independen yang diteliti dalam penelitian ini adalah ukuran perusahaan (firm size), price to book value (PBV) dan risiko sistematis (beta).

3. Variabel dependen dalam penelitian ini adalah harga saham dari setiap perusahaan pertambangan yang terpilih menjadi sampel.

3.4 Definisi Operasional

28 3.4.1 Variabel Independen

Variabel independen disebut juga variabel bebas, yaitu variabel yang mempengaruhi timbulnya perubahan pada variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah:

3.4.1.1Ukuran Perusahaan (Size)

Ukuran perusahaan (size) diukur dengan logaritma natural dari rata-rata jumlah nilai kekayaan yang dimiliki perusahaan (total aktiva). Size dapat dirumuskan sebagai berikut:

3.4.1.2Price to Book Value (PBV)

Price to Book value (PBV) merupakan rasio yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya, yang dirumuskan sebagai berikut:

Keterangan:

PBV = price to book value Stock price = harga pasar saham

29 3.4.1.3Risiko Sistematis (beta)

Risiko sistematis merupakan risiko atas sekuritas atau portofolio yang relatif terhadap risiko pasar dan diukur dengan koefisien beta. Koefisien beta saham adalah koefisien yang mengukur kepekaan return suatu saham terhadap perubahan return saham-saham secara rata-rata di pasar (indeks pasar), yang dapat dihitung dengan model regresi linear sebagai berikut:

Dengan :

αi = konstanta, variabel acak yang menunjukkan komponen dari return saham i yang independen terhadap kinerja pasar

βi = beta saham, koefisien yang mengukur perubahan Ri akibat perubahan Rm

Ri = tingkat return saham i

Rm = tingkat return dari index pasar

3.4.2 Variabel Dependen

30 preferen dari total aset, kemudian dibagi dengan jumlah saham yang beredar.

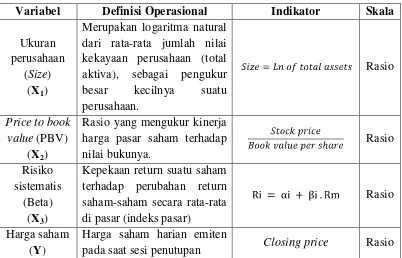

Tabel 3.2

Variabel dan Definisi Operasional

Variabel Definisi Operasional Indikator Skala

Ukuran perusahaan

(Size) (X1)

Merupakan logaritma natural dari rata-rata jumlah nilai kekayaan perusahaan (total aktiva), sebagai pengukur besar kecilnya suatu perusahaan.

Rasio

Price to book value (PBV)

(X2)

Rasio yang mengukur kinerja harga pasar saham terhadap nilai bukunya.

Rasio Risiko

sistematis (Beta)

(X3)

Kepekaan return suatu saham terhadap perubahan return saham-saham secara rata-rata di pasar (indeks pasar)

Rasio

Harga saham (Y)

Harga saham harian emiten

pada saat sesi penutupan Closing price Rasio

3.5 Populasi dan Sampel Penelitian

Menurut Ridwan dan Kuncoro dalam Erlina (2011:80), populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sedangkan sampel adalah bagian dari populasi yang representatif, yaitu yang benar-benar dapat mewakili populasi sehingga kesimpulan penelitian dapat diberlakukan untuk populasinya.

31 perusahaan pertambangan yang terdaftar di BEI adalah sebanyak 31 emiten. Pemilihan dan pengumpulan data sampel yang diperlukan dalam penelitian ini adalah dengan pendekatan sampling bertujuan atau disebut juga dengan purposive sampling, yaitu pengambilan sampel berdasarkan suatu kriteria tertentu dan kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) tertentu (Erlina, 2011:87).

Adapun kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2008, 2009, 2010, dan 2011.

2. Perusahaan yang tidak delisting dari BEI selama tahun pengamatan (tahun 2008-2011).

3. Perusahaan menerbitkan dan mempublikasikan laporan keuangan tahunan selama periode penelitian.

4. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

Berdasarkan kriteria tersebut, maka didapatkan sampel perusahaan berjumlah 21 perusahaan. Angka tahun pengamatan yang digunakan dalam penelitian ini adalah 4 tahun berturut-turut sehingga jumlah observasi dalam penelitian ini adalah 4 tahun observasi x 21 sampel adalah sebanyak 84 sampel observasi.

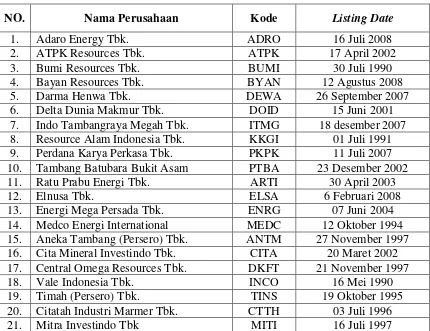

Tabel 3.3

Daftar Perusahaan Pertambangan yang Menjadi Sampel

NO. Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel

32

1. Adaro Energy Tbk. Sampel 1

2. Atlas Resources Tbk. - - - -

3. ATPK Resources Tbk. Sampel 2

4. Borneo Lumbung Energi & Metal - - - -

5. Berau Coal Energy Tbk. - - - -

6. Bumi Resources Tbk. Sampel 3

7. Bayan Resources Tbk. Sampel 4

8. Darma Henwa Tbk. Sampel 5

9. Delta Dunia Makmur Tbk. Sampel 6

10. Golden Energy Mines Tbk. - - - - 11. Garda Tujuh Buana Tbk. - - - -

12. Harum Energy Tbk. - - - -

13. Indo Tambangraya Megah Tbk. Sampel 7

14. Resource Alam Indonesia Tbk. Sampel 8

15. Perdana Karya Perkasa Tbk. Sampel 9

16. Tambang Batubara Bukit Asam Sampel 10

17. Petrosea Tbk. - -

18. Ratu Prabu Energi Tbk. Sampel 11

19. Benakat Petroleum Energy Tbk. - - - -

20. Elnusa Tbk. Sampel 12

21. Energi Mega Persada Tbk. Sampel 13

22. Surya Esa Perkasa Tbk. - - - -

23. Medco Energi International Sampel 14

24. Aneka Tambang (Persero) Tbk. Sampel 15

25. Cita Mineral Investindo Tbk. Sampel 16

26. Central Omega Resources Tbk. Sampel 17

27. Vale Indonesia Tbk. Sampel 18

28. SMR Utama Tbk. - - - -

29. Timah (Persero) Tbk. - - Sampel 19

30. Citatah Industri Marmer Tbk. Sampel 20

31. Mitra Investindo Tbk Sampel 21

Sumber:

3.6 Jenis Data

33 dicatat oleh pihak lain). Data sekunder umumnya berupa buku, bukti, catatan atau laporan historis yang telah disusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Data yang diperoleh adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Sifat data ini adalah data panel, yaitu gabungan antara data

time series dan data cross section. Penelitian ini mengambil data dari 21 perusahaan pertambangan selama 4 tahun (time series) yaitu tahun 2008 sampai tahun 2011.

3.7 Metode Pengumpulan Data

Sarwono (2006:123) menyatakan bahwa pengumpulan data merupakan tahapan yang penting dalam proses penelitian, karena dengan mendapatkan data yang tepat maka proses penelitian akan berlangsung sampai peneliti mendapatkan jawaban dari perumusan masalah yang sudah ditetapkan. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data yang bersumber pada benda-benda tertulis. Metode ini dilakukan dengan cara melihat dan mempelajari dokumen-dokumen serta mencatat data tertulis yang ada hubungannya dengan objek penelitian. Metode dokumentasi dalam penelitian ini yaitu dengan cara mengambil data laporan keuangan perusahaan pertambangan yang go public di Bursa Efek Indonesia, melalui website Indonesia Stock Exchange (IDX), yaitu

34 3.8 Teknik Analisis

Teknik analisis yang akan dilakukan dalam penelitian ini adalah analisis data kuantitatif, untuk memperkirakan secara kuantitatif pengaruh dari beberapa variabel independen secara bersama-sama maupun secara sendiri sendiri terhadap variabel dependen. Hubungan fungsional antara satu variabel dependen dengan variabel independen dapat dilakukan dengan regresi berganda dan menggunakan data panel, yaitu data gabungan antara cross section dan time series.

Metode analisis yang digunakan adalah regresi model linier dengan model sebagai berikut:

Y = α + b1X1 + b2X2 +b3X3 + e

Keterangan: Y = harga saham α = konstanta

bi = koefisien regresi

X1 = Ukuran perusahaan(Size)

X2 = Price to book value (PBV)

X3 = Risiko sistematis (Beta)

e = tingkat kesalahan variabel pengganggu

35 mengalami penurunan. Sedangkan nilai b akan negatif jika menunjukkan hubungan yang berlawanan. Artinya kenaikan variabel independen akan mengakibatkan penurunan variabel dependen, demikian pula sebaliknya jika variabel independen mengalami penurunan akan mengakibatkan kenaikan pada variabel dependen.

3.8.1 Pengujian Asumsi Klasik

Agar hasil penelitian yang diperoleh menjadi valid atau tidak bias, maka data yang digunakan harus diuji untuk mengetahui apakah sudah memenuhi syarat Best Linier Unbiased Estimator (BLUE). Pengujian asumsi klasik ini untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi. Pengujian asumsi terhadap data meliputi: uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

3.8.1.1Uji Normalitas Data

Tujuan uji normalitas adalah untuk mengetahui apakah variabel independen, variabel dependen, atau keduanya terdistribusi normal atau tidak (Umar, 2008:181). Data yang baik adalah data yang terdistribusi normal atau mendekati normal. Ada dua cara untuk mendeteksi normalitas data, yaitu dengan analisis statistik dan analisis grafik.

36 Pengujian normalitas data secara analisis statistik dilakukan dengan uji Kolmogorov-Smirnov. Dalam mengambil keputusan mengenai rentang data yang terdistribusi normal atau mendekati normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari:

1. Nilai signifikansi atau probabilitas < 0,05 menunjukkan distribusi data yang tidak normal.

2. Nilai signifikansi atau probabilitas > 0,05 menunjukkan distribusi data yang normal.

b. Analisis Grafik

Normalitas data juga dapat diuji dengan analisis grafik histogram dan grafik normal probability plot. Dasar pengambilan keputusan tentang normalitas data dapat dilihat dengan cara:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

37 3.8.1.2Uji Multikolinearitas

Menurut Erlina (2011 : 102), uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Dalam model regresi yang baik seharusnya tidak terdapat korelasi di antara variabel independen. Menurut Supranto dalam Simanjuntak (2006 : 55), secara ekstrim ada kemungkinan dua variabel atau lebih mempunyai hubungan/ korelasi yang sangat kuat sehingga pengaruh masing-masing variabel independen tersebut terhadap variabel dependen menjadi sulit dibedakan.

Deteksi multikolinearitas dalam suatu model dapat dilihat dari nilai tolerance dan dari nilai Variance Inflation Factor (VIF). Nilai

cutoff yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai Tolerance < 0,10 atau nilai VIF > 10, dengan dasar pengambilan keputusan sebagai berikut:

a. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka tidak terjadi masalah multikolinearitas, artinya model regresi tersebut baik.

38 3.8.1.3Uji Heterokedastisitas

Menurut Erlina (2011:105), “salah satu asumsi yang penting dari model regresi linear adalah varian residual bersifat homokedastisitas atau bersifat konstan.” Jika varian residual berbeda, maka terjadi heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas.

Untuk mendeteksi heterokedastisitas dapat dilakukan dengan dua cara, yaitu:

1. Melihat grafik Scatterplot, cara memprediksi pola gambar

Scatterplot adalah dengan:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

2. Pendekatan statistik dengan melakukan Uji Glejser. Uji Glejser

39 3.8.1.4Uji Autokorelasi

Tujuan uji autokorelasi adalah untuk melihat apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun pengamatan dan karena residual atau kesalahan pengganggu tidak bebas dari satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Untuk mendeteksi autokorelasi dapat dilakukan dengan uji

Durbin Watson. Pengambilan keputusan bahwa tidak terjadi autokorelasi yaitu dengan ketentuan:

a. Angka DW di bawah -2 berarti ada autokorelasi positif,

b. Angka DW di antara -2 sampai +2, berarti tidak ada autokorelasi, c. Angka DW di atas +2 berarti ada autokorelasi positif

3.8.2 Pengujian Hipotesis

40 3.8.2.1Uji Signifikansi Simultan (Uji F)

Pengujian hipotesis secara bersama-sama dilakukan dengan F-test. Menurut Ghozali (2006 : 84), “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”. Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji F adalah sebagai berikut:

a. Quick Look: bila nilai F lebih besar dari 4, maka Ho dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain, Ha diterima, yaitu bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

b. Membandingkan nilai F hasil perhitungan dengan nilai F menurut table. Bila nilai Fhitung lebih besar daripada nilai Ftabel (F* > Ft),

maka Ho ditolak dan Ha diterima, artinya bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

3.8.2.2Uji Signifikansi Parsial (Uji t)

41 variabel dependen”. Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji t adalah sebagai berikut:

a. Quick Look : bila jumlah degree of freedom (df) adalah 20 atau

lebih, dan derajat kepercayaannya (α) sebesar 5%, maka Ho dapat

ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain, Ha diterima, yaitu bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

b. Membandingkan nilai statistik t dengan titik kritis menurut tabel. Bilai nilai thitung lebih tinggi daripada nilai ttabel (t* > tt), maka Ho

42 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2008 dan masih terdaftar hingga tahun 2011, menerbitkan laporan keuangan yang lengkap tahun 2008-2011, dan tidak delisting dari BEI. Penelitian ini menggunakan metode analisis statistik dengan menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17.0.

Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Setelah dilakukan pemilihan sampel dengan teknik

purposive sampling, diperoleh 21 perusahaan yang memenuhi kriteria dan dijadikan sampel. Penelitian ini mengambil periode penelitian selama 4 tahun, yaitu dari tahun 2008 sampai tahun 2011.

43 Tabel 4.1

Daftar Sampel Perusahaan Pertambangan

NO. Nama Perusahaan Kode Listing Date

1. Adaro Energy Tbk. ADRO 16 Juli 2008

2. ATPK Resources Tbk. ATPK 17 April 2002

3. Bumi Resources Tbk. BUMI 30 Juli 1990

4. Bayan Resources Tbk. BYAN 12 Agustus 2008

5. Darma Henwa Tbk. DEWA 26 September 2007

6. Delta Dunia Makmur Tbk. DOID 15 Juni 2001 7. Indo Tambangraya Megah Tbk. ITMG 18 desember 2007 8. Resource Alam Indonesia Tbk. KKGI 01 Juli 1991 9. Perdana Karya Perkasa Tbk. PKPK 11 Juli 2007 10. Tambang Batubara Bukit Asam PTBA 23 Desember 2002 11. Ratu Prabu Energi Tbk. ARTI 30 April 2003

12. Elnusa Tbk. ELSA 6 Februari 2008

13. Energi Mega Persada Tbk. ENRG 07 Juni 2004 14. Medco Energi International MEDC 12 Oktober 1994 15. Aneka Tambang (Persero) Tbk. ANTM 27 November 1997 16. Cita Mineral Investindo Tbk. CITA 20 Maret 2002 17. Central Omega Resources Tbk. DKFT 21 November 1997

18. Vale Indonesia Tbk. INCO 16 Mei 1990

19. Timah (Persero) Tbk. TINS 19 Oktober 1995 20. Citatah Industri Marmer Tbk. CTTH 03 Juli 1996

21. Mitra Investindo Tbk MITI 16 Juli 1997

Periode penelitian dimulai dari tahun 2008 sampai dengan tahun 2011 (4 tahun berturut-turut) sehingga data penelitian secara keseluruhan yaitu : 4 tahun observasi x 21 sampel adalah sebanyak 84 sampel observasi.

Berikut adalah tabel data mengenai variabel-variabel yang akan diuji dalam penelitian ini:

Tabel 4.2

Daftar Variabel Penelitian

Hasil Size, PBV, dan Beta Tahun 2008-2011

No. Kode

Perusahaan Tahun

Harga

Saham Size PBV beta

[image:52.595.105.512.699.758.2]44 2009 1730 31.38 3.17 0.670 2010 2550 31.32 4.46 0.382 2011 1770 31.57 2.56 0.711

2. ATPK

2008 128 25.99 0.65 0.589 2009 225 25.87 1.45 0.124 2010 187 25.71 1.79 -0.001 2011 166 25.46 3.60 -0.022

3. BUMI

2008 910 31.68 1.38 4.727 2009 2425 31.87 3.40 1.732 2010 3025 31.78 4.95 0.487 2011 2175 31.83 4.24 3.445

4. BYAN

2008 940 29.54 1.57 3.839 2009 5650 29.60 7.80 3.902 2010 18000 29.76 19.75 9.389 2011 18000 30.30 9.33 6.690

5. DEWA

2008 50 29.40 0.26 0.352 2009 123 29.10 0.75 0.085 2010 71 29.06 0.36 -0.026 2011 78 28.93 0.60 0.089

6. DOID

2008 1690 26.78 32.51 0.092 2009 1690 29.51 59.51 1.246 2010 1610 29.66 80.39 0.133 2011 670 29.95 5.31 0.066

7. ITMG

2008 31800 30.00 5.38 12.910 2009 31800 30.05 4.85 16.021 2010 50750 29.91 8.85 13.588 2011 38650 30.29 4.46 10.046

8. KKGI

2008 438 25.94 1.14 -0.042 2009 550 26.34 0.95 0.107 2010 3700 26.99 3.01 1.551 2011 6450 27.61 9.82 4.660

9. PKPK

2008 335 26.95 1.01 0.364 2009 310 26.91 0.99 0.065 2010 174 26.87 0.54 -0.088 2011 182 26.88 0.58 0.006

10. PTBA

2008 6900 29.44 3.98 4.830 2009 17250 29.72 6.97 7.703 2010 22950 29.80 8.21 4.118 2011 17350 30.07 4.90 4.269

11. ARTI

2008 580 27.92 1.57 -0.329 2009 470 27.79 1.72 0.088 2010 280 27.94 0.55 -0.012 2011 255 28.00 0.50 0.360

45 2009 355 29.07 1.36 0.142 2010 325 28.93 1.21 -0.087 2011 230 29.11 0.88 0.047

13. ENRG

2008 84 30.17 0.33 0.807 2009 193 29.96 1.60 0.167 2010 124 30.10 0.30 -0.026 2011 178 30.48 1.18 0.225

14. MEDC

2008 2450 30.71 1.14 1.810 2009 2450 30.58 1.37 0.455 2010 3375 30.65 1.72 0.993 2011 2425 30.79 1.16 -0.293

15. ANTM

2008 1870 29.96 2.21 1.812 2009 2200 29.93 2.58 1.039 2010 2450 30.13 2.44 0.339 2011 1620 30.35 1.43 0.151

16. CITA

2008 650 27.31 2.15 0.012 2009 317 27.34 0.93 -0.333 2010 317 27.99 0.44 0.000 2011 315 28.25 1.04 0.001

17. DKFT

2008 100 23.78 1.36 0.000 2009 100 23.52 2.64 0.002 2010 110 24.01 -9.03 0.004 2011 312 27.89 0.29 -0.006

18. INCO

2008 1930 30.48 1.34 4.486 2009 3650 30.58 24.40 1.433 2010 4875 30.61 3.21 0.731 2011 3200 30.71 2.00 0.168

19. TINS

2008 2000 29.39 2.63 1.714 2009 2000 29.21 2.93 0.852 2010 2750 29.40 3.29 0.652 2011 1670 29.51 1.83 0.217

20. CTTH

2008 50 26.04 1.35 0.014 2009 68 25.97 1.34 0.016 2010 72 26.02 1.18 0.004 2011 71 26.11 1.15 -0.004

21. MITI

2008 55 25.57 7.18 0.037 2009 55 25.42 4.94 0.007 2010 54 25.47 3.90 0.003 2011 51 25.49 2.08 0.016

46 Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan objek yang diteliti melalui data sampel atau populasi, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum. Analisis statistik deskriptif dilakukan untuk mengetahui gambaran data yang akan dianalisis merupakan variabel dependen maupun variabel independen yang digunakan dalam penelitian ini yang mencakup nilai minimum, nilai maksimum, nilai rata-rata (mean), dan penyimpangan (standar deviasi) data yang digunakan dalam penelitian, yaitu ditunjukkan oleh tabel berikut ini:

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Harga saham 84 50.00 50750.00 4056.4286 9037.68586

Firm size 84 23.52 31.87 28.6719 2.07109

Price to book value 84 -9.03 80.39 4.8439 11.54904

Beta 84 -.33 16.02 1.6380 3.23195

Valid N (listwise) 84

Sumber: Output SPSS, diolah penulis 2013

Berdasarkan Tabel 4.3 di atas dapat dilihat bahwa jumlah unit analisis (N) dalam penelitian ini adalah sebanyak 84 dari 21 perusahaan pertambangan yang terpilih menjadi sampel dan diteliti dalam periode tahun 2008-2011.

Dari tabel 4.3, dapat dijelaskan bahwa:

47 Tbk, sedangkan nilai maksimum sebesar 50750 pada PT Indo Tambangraya Megah Tbk. Nilai rata-rata (mean) dari variabel harga saham sebesar 4056.4286.

2. Variabel firm Size yang merupakan variabel independen pertama (X1)

memiliki nilai minimum sebesar 23.52 pada PT Central Omega Resources Tbk, sedangkan nilai maksimum sebesar 31.87 pada PT Bumi Resources Tbk. Nilai rata-rata (mean) dari variabel harga saham sebesar 28.6719.

3. Variabel price to book value (PBV) yang merupakan variabel independen kedua (X2) memiliki nilai minimum sebesar -9.03 pada PT

Central Omega Resources Tbk, sedangkan nilai maksimum sebesar 80.39 pada PT Delta Dunia Makmur Tbk. Nilai rata-rata (mean) dari variabel harga saham sebesar 4.8439.

4. Variabel beta saham yang merupakan variabel independen (X6)

memiliki nilai minimum sebesar -0.33 pada PT Cita Mineral Investindo Tbk, sedangkan nilai maksimum sebesar 16.02 pada PT Indo Tambangraya Megah Tbk. Nilai rata-rata (mean) dari variabel harga saham sebesar 1.6380.

4.2.2 Pengujian Asumsi Klasik

48

Linear Unbiased Estimator). Pengujian asumsi klasik dilakukan untuk memastikan bahwa data terdistribusi normal, tidak terjadi multikolinearitas, tidak terjadi heteroskedastisitas, dan tidak terjadi autokorelasi.

4.2.2.1Uji Normalitas

Untuk mendeteksi apakah residual terdistribusi normal atau tidak, dapat dilakukan dengan dua cara, yaitu dengan analisis grafik dan uji statistik. Untuk melakukan pengujian normalitas dengan analisis grafik dapat dengan menganalisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas adalah sebagai berikut:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

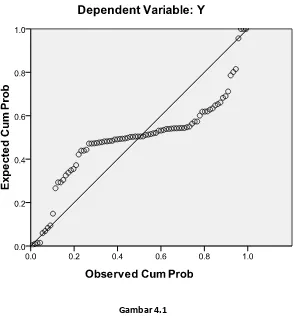

49 Gambar 4.1

Pengujian Normalitas 1

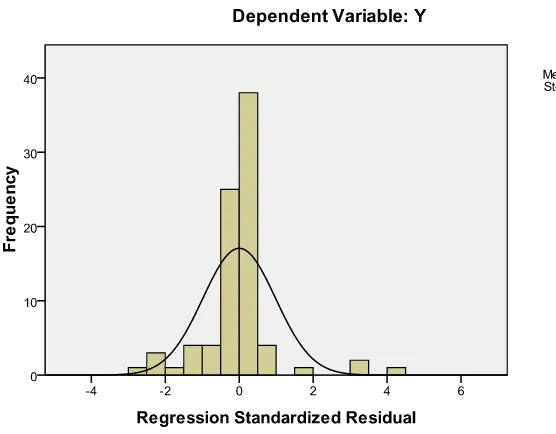

50 Gambar 4.2

Pengujian Normalitas 2

Gambar 4.2 memperlihatkan bahwa pada grafik histogram, distribusi data tidak mengikuti kurva berbentuk lonceng dan menceng (skewness) ke arah kiri atau kanan, sehingga dapat disimpulkan bahwa data tersebut terdistribusi tidak normal.

Selain uji grafik, dilakukan juga uji Kolmogorov-Smirnov (K-S) dengan membuat hipotesis.

H0 : Data residual terdistribusi normal

HA : Data residual terdistribusi tidak normal

Apabila nilai signifikansi > 0.05 dengan α = 5%, berarti distribusi data

normal dan H0 diterima, sebaliknya bila nilai signifikansi > 0.05

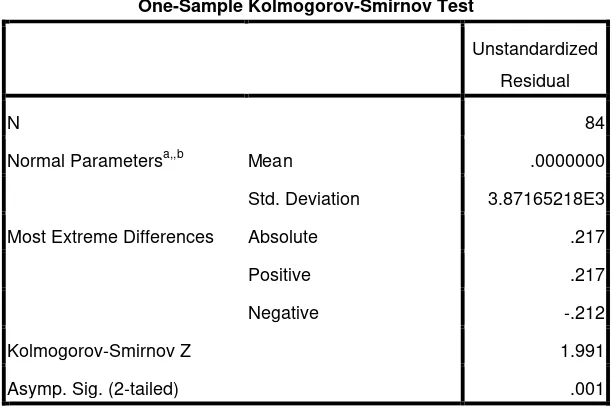

51 One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 84

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.87165218E3

Most Extreme Differences Absolute .217

Positive .217

Negative -.212

Kolmogorov-Smirnov Z 1.991

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

b. Calculated from data.

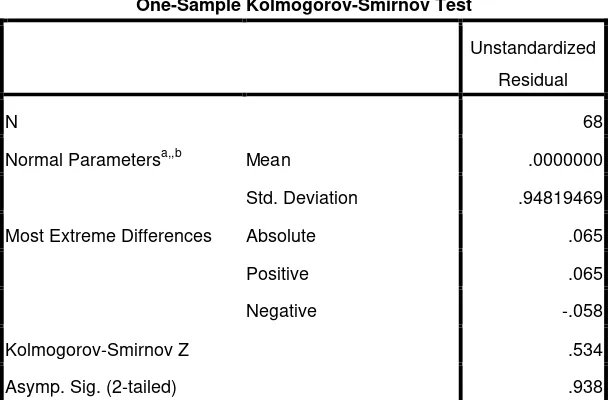

[image:60.595.172.480.150.354.2]Sumber : Output SPSS, diolah penulis 2013

Tabel 4.4 Pengujian Normalitas 3

Dari hasil pengolahan data pada tabel diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 1.991 dan signifikan pada 0.001. Nilai Asymp. Sig. (2-tailed) Kolmogorov-Smirnov lebih kecil dari 0.05, maka H0 ditolak yang berarti data residual berdistribusi tidak normal.

Data yang tidak normal dapat disebabkan oleh adanya data outlier, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Cara untuk mengatasi data outlier yaitu:

1. Lakukan transformasi data ke bentuk lainnya. 2. Lakukan trimming, yaitu membuang data outlier.

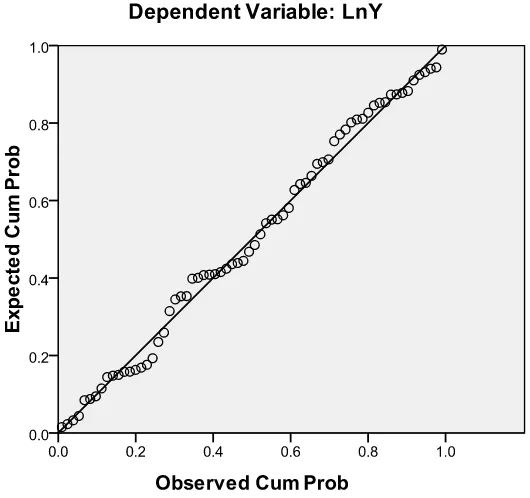

52 Tindakan perbaikan yang dilakukan dalam penelitian ini menggunakan transformasi seluruh variabel penelitian dalam bentuk logaritma natural (Ln) dari Y = f(X1, X2, X3) menjadi LnY = f(LnX1, LnX2, LnX3). Bentuk ini menyebabkan data yang bernilai negatif tidak dapat ditransformasi, sehingga jumlah sampel yang valid menjadi 68 pengamatan.

[image:61.595.201.466.441.690.2]Setelah dilakukan transformasi data, maka hasil uji normalitas data dapat dilihat pada grafik normal probability plot, histogram dan tabel Kolmogorov-Smirnov sebagai berikut:

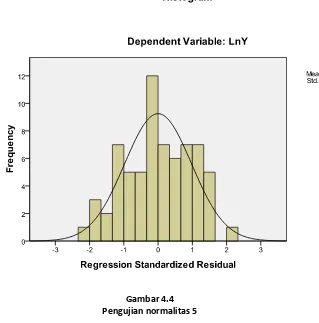

53 Gambar 4.3 memperlihatkan grafik normal probability plot, yang menunjukkan bahwa data (titik-titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Hal tersebut berarti data terdistribusi normal.

[image:62.595.199.518.263.586.2]