BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Teori Pesinyalan (Signalling Theory)

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan perusahaan terhadap keputusan investasi pihak diluar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis, karena informasi pada hakekatnya menyajikan keterangan, catatan, atau gambaran, baik keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaiman pasaran efeknya. Informasi yang relevan, lengkap, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Menurut Jogiyanto (2011 : 392), informasi yang dipublikasikan sebagai pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

signal buruk (bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Menurut Ivana (2009 : 16), pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan mempunyai prospek yang baik dimasa yang akan datang, sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin dalam perubahan volume perdagangan saham. Hubungan antara publikasi informasi laporan keuangan ataupun sosial politik terhadap fluktuasi volume perdagangan saham dapat dilihat dalam efisiensi pasar.

2.1.2 Saham

Walaupun sejarah pasar modal di Indonesia sudah ada sebelum republik ini terbentuk, tetapi kepopulerannya dikalangan publik mulai dikenal dalam dekade 2000-an. Pada saat ini banyak korporasi atau perusahaan, individu, maupun BUMN yang saham perdananya telah di go public sehingga ikut meramaikan pasar modal ditanah air dibawah naungan BEI.

Menurut Vibby Santo (2007 : 21), saham merupakan salah satu jenis instrumen investasi yang berarti tanda kepemilikan terhadap suatu perusahaan dan akan memberikan keuntungan dalam bentuk dividen dan capital gain seiring dengan pergerakan nilai harganya.

Menurut Mukhibin (2011 : 67) saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk PT (Perseroan Terbatas) atau yang biasa disebut dengan emiten.

Saham merupakan salah satu produk keuangan yang menjadi bukti sah kepemilikan kita terhadap perusahaan yang menerbitkan sertifikat saham tersebut. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan itu.

tersebut. Konsekuensi dari hal ini yaitu investor bertindak sebagai pemilik perusahaan yang ikut menanggung segala kerugian dan juga menikmati keuntungan yang diperoleh perusahaan.

Membeli saham merupakan alternatif lain dalam mengamankan dan juga meningkatkan nilai kekayaan berupa uang karena lebih menguntungkan sebab memberikan keuntungan yang tidak terhingga. Artinya, apabila perusahaan penerbit mampu menghasilkan laba yang besar maka para pemegang sahamnya akan menikmati keuntungan yang besar juga karena dari laba yang besar itu diharapkan mampu untuk membayarkan deviden. Disamping deviden, pemilik saham juga ada kemungkinan mendapatkan penghasilan dari capital gain.

Secara umum, semakin baik kinerja suatu perusahaan emiten maka saham perusahaan tersebut akan semakin menguntungkan investor sebab kinerja yang baik akan meningkatkan laba. Laba yang tinggi ini akan menyebabkan semakin besar kemungkinan mendapatkan pembagian deviden yang tinggi. Selain itu, kinerja yang baik akan membangun sentimen positif dipasar sehingga harga saham akan naik dan akan memberikan capital gain bagi investor.

Deviden

Merupakan sebagian laba perusahaan yang dibagikan oleh perusahaan kepada pemegang saham. Tidak semua laba dibagikan kepada pemegang saham karena sebagian lagi digunakan untuk kepentingan investasi perusahaan.

Beberapa perusahaan rutin memberikan deviden setiap tahun, namun ada juga perusahaan yang tidak memberikan deviden. Alasan pertama perusahaan tidak memberikan deviden adalah perusahaan tidak memperoleh laba atau mendapatkan kerugian. Ada juga perusahaan yang tidak pernah memberikan deviden, namun harga sahamnya terus mengalami kenaikan. Hali ini terjadi karena laba perusahaan dimanfaatkan untuk pengembangan perusahaan terkait. Contoh : Microsoft, Inc.

Capital Gain

Merupakan keuntungan yang diperoleh dari kenaikan harga saham. Sebagaimana investasi dalam bidang lain, misalnya dalam bidang properti, seorang investor memperoleh keuntungan dari kenaikan harga properti tersebut, sedangkan dalam saham investor diuntungkan oleh kenaikan harga saham tersebut.

Capital Loss

Merupakan kebalikan dari capital gain yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

Resiko Likuidasi

Perusahaan yang sahamnya dimiliki dinyatakan bangkrut oleh pengadilan atau perusahaan tersebut dibubarkan. Dalam hal ini, hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi. Jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan maka sisa tersebut dibagi secara proporsional, jika tidak ada sisanya maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan resiko yang terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk secara terus-menerus mengikuti perkembangan perusahaan.

2.1.3 Pengertian Beta Saham

Beta Saham adalah pengukur resiko sistematik dari suatu sekuritas atau portofolio relatif terhadap resiko pasar.

Beta suatu sekuritas menunjukkan resiko sistematiknya yang tidak dapat dihilangkan karena diversifikasi. Mengetahui Beta masing-masing sekuritas juga berguna untuk pertimbangan memasukkan sekuritas tersebut ke dalam portofolio yang akan dibentuk.

diversifikasi. Sebagai akibatnya semua pemodal melakukan hal yang sama, dan dengan demikian resiko yang hilang karena diversifikasi menjadi tidak relevan dalam perhitungan resiko. Hanya resiko yang tidak bisa hilang karena diversifikasi yang menjadi relevan dalam perhitungan resiko.

Resiko dalam hal ini ditunjukkan dengan Beta (merupakan koefisien regresi antara dua variabel), yaitu kelebihan tingkat keuntungan portofolio pasar (excess return of market portofolio), dan kelebihan keuntungan suatu saham (excess return of stock).

Investasi yang efisien adalah investasi yang memberikan resiko tertentu dengan tingkat keuntungan yang terbesar, atau tingkat keuntungan tertentu dengan resiko yang kecil. Jika ada dua usulan investasi yang memberikan dua keuntungan yang sama tetapi mempunyai resiko yang berbeda, maka investor yang rasional akan memilih investasi yang memiliki resiko yang paling kecil. Semakin besar Beta-nya semakin besar juga tingkat keuntungan yang diharapkan dari investasi.

Beta suatu sekuritas dapat dihitung dengan teknik investasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi Beta masa datang. Bukti-bukti empiris menunjukkan bahwa Beta historis mampu menyediakan informasi tentang Beta masa depan (Elton dan Gruber, 1994).

variabel-variabel fundamental). Beta yang dihitung dengan data pasar disebut dengan Beta pasar. Beta yang dihitung dengan data akuntansi disebut Beta akuntansi, sedangkan Beta yang dihitung dengan data fundamental disebut dengan Beta fundamental.

2.1.3.1 Faktor-faktor yang Mempengaruhi Beta Saham 1. Beta Pasar

Beta pasar merupakan Beta yang dihitung dengan data pasar dan dapat diestimasi dengan mengumpulkan nilai-nilai historis return dari sekuritas dan return dari pasar selama periode tertentu (Jogiyanto, 2011). Dengan asumsi bahwa hubungan antara return-return sekuritas dan return-returnpasar adalah linier, Beta dapat diestimasi secara manual dengan memplotgaris diantara titik-titik

return atau dengan teknik regresi. Jika menggunakan teknik regresi, maka variabel dependennya adalah return-returnsekuritas dan variabel independennya adalah return-return pasar. Jika Beta yang dihasilkan dari perhitungan persamaan regresi bersifat stabil, maka semakin lama periode observasi yang digunakan di persamaan regresi semakin baik (karena kesalahan pengukurannya semakin lebih kecil) hasil dari Beta. Jika periode obeservasi terlalu lama, anggapan Beta konstan dan stabil kurang tepat, karena sebenarnya Beta berubah dari waktu ke waktu.

2. Beta Akuntansi

Akuntansi ini dapat dihitung secara sama dengan Beta Pasar (yang menggunakan data return) yaitu mengganti data return dengan laba akuntansi.

3. Beta Fundamental

Beaver, Kettler, dan Scholes (1970) mengembangkan paper balldan Brown menyajikan perhitungan Beta menggunakan beberapa variabel fundamental. Variabel-variabel yang dipilih oleh mereka merupakan variable-variabel yang dianggap berhubungan dengan resiko, karena Beta merupakan pengukur dari resiko. Beaver, Kettler, dan Scholes (1970) menggunakan 7 (tujuh) macam variabel yang merupakan variabel-variabel fundamental. Sebagian besar dari variabel-variabel tersebut adalah variabel akuntansi. Walaupun variabel-variabel tersebut secara umum dianggap bervariasi dengan resiko, tetapi secara resiko mungkin tidak semuanya berhubungan dengan resiko. Ketujuh variabel-variabel yang digunakan adalah sebagai berikut :

1. Devidend Payout

memotong deviden jika laba mengalami penurunan. Untuk perusahaan yang beresiko tinggi, probabilitas untuk mengalami penurunan laba sangat tinggi. Dari hasil pemikiran ini, maka dapat dilihat adanya hubungan yang negatif antara resiko dan deviden payout, yaitu resiko tinggi, deviden payoutrendah. Variabel Beta merupakan pengukur resiko, maka dapat juga dinyatakan bahwa Beta dan deviden payoutmempunyai hubungan yang negatif.

2. Asset Growth

Variabel pertumbuhan aktiva (asset growth) didefinisikan sebagai perubahan tingkat pertumbuhan tahunan dari aktiva total. Variabel ini diprediksi mempunyai hubungan positif dengan Beta.

3. Leverage

Leveragedidefinisikan sebagai nilai buku hutang jangka panjang total dibagi dengan total aktiva total. Leverage diprediksi mempunyai hubungan yang positif dengan Beta. Menurut Bowman (Arifin Zaenal 2001 : 102), menggunakan nilai pasar untuk hutang total dalam menghitung leveragedan mendapatkan hasil yang tidak berbeda jika digunakan nilai buku.

4. Liquidity

negatif dengan Beta, yaitu secara rasional diketahui bahwa semakin likuid perusahaan, maka semakin kecil resikonya.

5. Asset Size

Variabel ukuran aktiva (asset size) diukur sebagai logaritma dari aktiva total. Variabel ini diprediksi mempunyai hubungan yang negatif dengan Beta. Ukuran aktiva dipakai sebagai wakil pengukur (proxy) besarnya perusahaan. Perusahaan yang besar dianggap mempunyai resiko yang kecil dibandingkan dengan perusahaan kecil. Alasannya adalah perusahaan besar dianggap lebih memiliki akses ke pasar modal, sehingga dianggap mempunyai Beta yang lebih kecil (Elton and Gruber, 1994)).

6. Earning Variability

Earning variability merupakan variabilitas laba yang diukur dengan nilai deviasi standar dari EPR (earnings price ratio) atau rasio EP (laba

perusahaan dibagi dengan harga saham). Variabilitas laba dianggap sebagai

risiko perusahaan. Semakin tinggi EPR suatu perusahaan, bila harga

sahamnya tetap berarti keuntungan per lembar sahamnya semakin tinggi,

bila keuntungan per lembar sahamnya tetap berarti harga sahamnya semakin

kecil.

7. Accounting Beta

Beta akuntansi (accounting beta) diperoleh dari keofisien regresi dengan

variabel dependen perubahan laba akuntansi dan variabel independen adalah

perubahan indeks laba pasar untuk akuntansi portofolio pasar. Beta

akuntansi dan beta pasar keduanya pengukur resiko yang sama, maka

2.1.3.2 Beta Untuk Pasar Modal Berkembang

Beta untuk pasar modal yang berkembang perlu disesuaikan. Alasannya Beta yang belum disesuaikan merupakan Beta yang bias yang disebabkan oleh perdagangan yang tidak sinkron (non synchronous trading). Perdagangan tidak sinkron ini terjadi di pasar yang transaksi perdagangannya jarang terjadi atau disebut dengan pasar yang tipis atau thin market. Pasar yang tipis merupakan ciri dari pasar modal yang sedang berkembang. Bursa Efek Indonesia merupakan pasar modal yang sedang berkembang, maka terjadi perdagangan yang tidak sinkron sehingga mengakibatkan Beta bias sehingga diperlukan adanya koreksi. Perhitungan Beta akan menjadi bias jika kedua periode tersebut tidak sinkron, yaitu periode ke-t dan periode return sekuritas bukan periodek ke-t, misalnya periode ke t-1 atau t-2 dan seterusnya. Periode ke-t dapat berupa harian, mingguan atau bulanan. Ketidaksamaan waktu antara return sekuritas dengan returnpasar dalam perhitungan Beta disebabkan karena perdagangan sekuritas-sekuritas yang tidak sinkron. Perdagangan tidak sinkron terjadi karena beberapa sekuritas tidak mengalami perdagangan untuk beberapa waktu. Beta koreksi merupakan salah satu cara mengkoreksi Beta bias yang terjadi di pasar yang sedang berkembang.

2.1.4 Perdagangan Tidak Sinkron

perhitungan Beta ini menunjukkan return suatu sekuritas dengan return pasar

pada periode yang sama, yaitu periode ke-t. Perhitungan Beta akan menjadi

bias jika kedua periode tersebut tidak sinkron, yaitu periode returnpasar adalah

periode ke-t dan periode returnsekuritas bukan periode ke-t, misalnya periode

ke-t-1 atau t-2 dan seterusnya. Periode ke-t dapat berupa harian (untuk

menghitung Beta harian), mingguan (untuk menghitung Beta mingguan),

bulanan (untuk menghitung Beta bulanan).

Perdagangan tidak sinkron juga sering terjadi dalam satu hari

perdagangan. Perdagangan sinkron terjadi jika beberapa sekuritas hanya

diperdagangkan pada pagi hari saja yang kemudian harganya dibawa sampai

pasar ditutup yang kemudian harga tersebut digunakan untuk menghitung

indeks pasar pada pagi hari itu. Bias ini terjadi karena anggapannya indeks

pasar dihitung dari harga sekuritas-sekuritas yang diperdagangkan sampai detik

terakhir pasar ditutup pada hari itu. Masalah perdagangan tidak sinkron

disebabkan oleh masalah periode waktu, maka masalah ini juga disebut dengan

periodicity problem danintervalling problem.

2.1.5 Koreksi Terhadap Bias

Metode yang dapat digunakan untuk mengkoreksi bias yang terjadi pada

Beta sekuritas akibat perdagangan yang tidak sinkron antara lain yang

diusulkan Fowler dan Rorke (1983)

Metode Dimson merupakan metode yang sederhana. Metode ini

berganda saja dan (2) Beta yang dikoreksi didapatkan dengan hanya menjumlahkan keofisien-koefisien yang diperoleh dari hasil regresi berganda tersebut. Metode Dimson yang hanya menjumlahkan keofisien-koefisien regresi berganda tanpa memberikan bobot akan tetap memberikan Beta yang bias untuk satu periode lag dan lead.

Koreksi Beta yang banyak menggunakan banyak periode lag dan lead bukannya mengurangi bias yang terjadi. Hal ini disebabkan frekwensi ketidaksinkronan relatif jarang terjadi. Jika perdagangan sudah sinkron, maka koreksi dengan lagdan lead bukannya mengurangi sinkron yang terjadi, tetapi sebaliknya akan membuat tidak sinkron. Koreksi dengan banyak periode lag dan lead akan memberikan hasil yang baik untuk kasus-kasus yang frekwensi tidak sinkronnya tinggi, yaitu kasus-kasus pasar modal yang sebagian besar saham-sahamnya tidak aktif dalam jangka waktu yang lama.

2.2 Penelitian Terdahulu

ukuran perusahaan dan leverage financial. Hasil uji F menunjukkan secara

simultan variabel-variabel independen berhubungan signifikan terhadap Beta.

Selanjutnya Tandelilin (1997) meneliti faktor-faktor yang mempengaruhi

resiko sistematik (Beta) pada beberapa harga saham BEJ (sekarang BEI).

Variabel fundamental yaitu menggunakan 20 rasio keuangan yang digolongkan

menjadi rasio likuiditas, rasio leverage, rasio aktifitas, rasio profitabilitas dan

rasio pasar modal. Hasil penelitian ini menunjukkan bahwa variabel fundamental

secara bersama-sama mempunyai pengaruh signifikan yang positif terhadap resiko

sistematik (Beta), sedangkan faktor-faktor ekonomi makro seperti PDB, tingkat

inflasi, dan tingkat suku bunga pengaruhnya tidak signifikan dengan resiko

sistematik (Beta).

Retnaningdiah (1998) meneliti faktor-faktor fundamental terhadap Beta.

Faktor- faktor tersebut adalah financial leverage, size, dan operating leverage

berpengaruh signifikan terhadap Beta, sedangkan asset growth dan earning per

share tidak berpengaruh secara signifikan terhadap Beta saham.

Natarsyah (2000) meneliti faktor-faktor yang mempengaruhi Beta saham

di BEJ 1997-1999. Sampelnya adalah 38 perusahaan barang konsumsi yang

sudah go publik. Hasil penelitian menunjukkan bahwa variabel fundamental

secara simultan berhubungan positif terhadap Beta, sedangkan secara parsial

variabel yang berpengaruh secara signifikan adalah return on asset, debt to equity

ratio danbook value.

Indriastuti (2001) meneliti tentang analisis pengaruh faktor fundamental

likuiditas, pertumbuhan aktiva dan ukuran perusahaan. Hasil penelitian ini menunjukkan bahwa sebelum krisis moneter, variabel likuiditas, financial leverage, dan pertumbuhan aktiva saja yang berpengaruh terhadap Beta saham.

3 Retnaningdi

Hasil penelitian menunjukkan financial leverage, size, dan

operating leverage

Hasil penelitian menunjukkan bahwa variabel fundamental secara simultan berhubungan positif terhadap Beta, sedangkan secara partial variabel yang berpengaruh secara signifikan adalah return on asset, debt to equity ratio

Hasil penelitian menunjukkan bahwa sebelum krisis moneter, variabel likuiditas, financial leverage, dan pertumbuhan aktiva saja yang berpengaruh terhadap Beta saham.

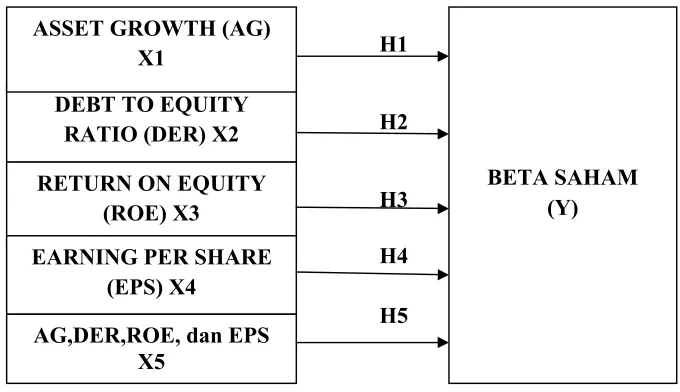

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menggambarkan

bagaimana hubungan antara variabel-variabel penelitian, yaitu variabel dependen

dan variabel independen. Dalam penelitian ini, variabel independen adalah asset

growth, debt to equity ratio, return on equity, dan earning per share, sedangkan

Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah

diuraikan diawal, maka kerangka konseptual penelitian ini dapat dilihat pada

skema gambar di bawah ini.

Asset growthmempunyai pengaruh terhadap Beta saham. Beaver, Kettler,

dan Scholes (1970), menyatakan variabel asset growth berhubungan positif

dengan resiko sistematis, dikarenakan perusahaan yang tumbuh membutuhkan

lebih banyak modal. Kebutuhan modal yang lebih besar (tingkat pertumbuhan

tinggi) memberikan tekanan terhadap rasio pembayaran deviden. Pembayaran

deviden yang kecil akan meningkatkan resiko sistematis.

Debt to equity ratio menunjukkan perbandingan antara hutang dengan

perusahaan yang semakin tinggi. Dengan penggunaan hutang yang semakin besar

akan mengakibatkan semakin tingginya risiko untuk tidak mampu membayar

hutang.

Return on equity (ROE), yaitu menggambarkan sejauh mana kemampuan

perusahaan menghasilkan laba yang tersedia bagi pemegang saham. Investor

biasanya akan mempertimbangkan perusahaan yang mampu memberikan

kontribusi ROE yang lebih besar. Semakin tinggi ROE maka semakin rendah

nilai Beta.

Earning per share (EPS), adalah perbandingan antara keuntungan bersih

setelah pajak yang diperoleh emiten dengan jumlah saham yang beredar. Semakin

tinggi earning per share maka akan menghasilkan tingkat pengembalian yang

tinggi. Laba tersedia bagi pemegang saham biasa juga akan meningkat. Dalam

kondisi demikian perusahaan tidak akan kesulitan dalam meningkatkan modal,

baik dengan cara menarik investor dari luar atau dengan meyakinkan pemegang

saham untuk meningkatkan jumlah kepemilikannya. Hal ini mengindikasikan

semakin rendah Beta saham.

2.4 Hipotesis Penelitian

Perusahaan dengan tingkat aktiva yang tinggi dapat dianggap mempunyai

resiko yang tinggi terhadap Beta, karena perusahaan yang mempunyai laju

pertumbuhan yang tinggi, harus mampu menyediakan modal yang cukup untuk

membiayai pertumbuhannya, perusahaan tersebut makin cenderung untuk

menahan sebagian besar dari laba atau keuntungan investasi dengan batas-batas

tertentu. Resiko kegagalan dari pertumbuhan perusahaan akan menyebabkan

aktiva perusahaan berkurang yang akan ditanggung oleh pemegang saham.

Meskipun demikian, bahwa jika nilai aktiva naik (mungkin karena inflasi), semua

keuntungan ini akan dinikmati oleh pemegang saham.

Variabel pertumbuhan aktiva (asset growth) didefinisikan sebagai

perubahan tahunan dari aktiva total. Variabel ini diprediksi mempunyai hubungan

yang positif dengan Beta. Dengan alasan semakin cepat tingkat atau laju

pertumbuhannya menggunakan dana untuk membiayai kebutuhan

pertumbuhannya berarti semakin besar dana yang digunakan dan menyebabkan

tingginya resiko yang akan dihadapi.

Hı : Asset growth mempunyai pengaruh positif terhadap Beta saham sesudah

koreksi.

Perusahaan yang mempunyai rasio utang yang tinggi, akan menghadapi

resiko rugi yang tinggi, tetapi tingkat pengembalian yang diharapkan juga lebih

tinggi pada saat perusahaan mendapatkan keuntungan yang besar. Sebaliknya,

perusahaan yang memiliki rasio utang yang rendah tidak beresiko besar, tetapi

peluang untuk melipatgandakan pengembalian atas ekuitas juga kecil. Sudah

tentu prospek tingkat pengembalian yang tinggi akan dikehendaki, namun para

investor enggan menghadapi resiko. Perusahaan perlu mencari keseimbangan

Dengan utang, perusahaan akan mendapatkan dana untuk mengembangkan

usahanya, namun semakin besar utang yang dimiliki akan menyebabkan

perusahaan harus memenuhi kewajiban untuk mengembalikannya kepada kreditor

secara besar pula. Resiko yang didapat perusahaan dalam mengembangkan

usahanya dengan utang juga besar.

H2 : Debt to equity ratio mempunyai pengaruh positif terhadap Beta saham

sesudah koreksi.

ROE (return on equity), menunjukkan kemampuan perusahaan

menghasilkan laba dari modal yang digunakan. Kelaziman yang sering dijumpai

adalah bahwa semakin besar return yang diharapkan (expected), semakin besar

pula peluang resiko yang terjadi. Menurut Bolten dan Weignad (Hartono 2000

:120), menyatakan ekspektasi untuk memperoleh pendapatan yang lebih besar

dimasa depan berpengaruh positif terhadap resiko. Dalam terminologi

manajemen keuangan, hasil diartikan juga sebagai return(Husnan, 2005).

Masalah hasil (return) berkaitan dengan resiko. Hubungannya adalah

searah. Artinya, apabila hasilnya tinggi maka resikonya juga tinggi dan berlaku

sebaliknya. Maka dapat disimpulkan bahwa suatu ROE yang tinggi dari

perusahaan bisa berarti investasi di perusahaan tersebut beresiko tinggi juga.

Demikian pula, ROE yang rendah berarti resiko investasinya juga rendah.

Penggunaan modal sendiri oleh pemilik perusahaan menjadikan ROE memiliki

H3 : Return on equity mempunyai pengaruh positif terhadap Beta saham sesudah

koreksi.

Alasan peneliti mengambil EPS sebagai variabel penelitian adalah

kemampuan perusahaan menghasilkan laba bersih perlembar saham merupakan

indikator fundamental keuangan perusahaan. Semakin berkembangnya pasar

modal di Indonesia menuju kearah yang lebih efesien, maka laporan keuangan

seperti laba perusahaan akan sangat diperlukan dalam melakukan penelitian

terhadap saham. Secara spesifik, ketika laba meningkat maka resiko juga

cenderung naik, sedangkan ketika laba menurun, resiko juga cenderung menurun.

Rasio harga/laba (P/E) mengaitkan harga dengan laba perlembar saham

(EPS). Semakin tinggi rasio P/E, semakin banyak investor yang mau membayar

lebih perlembar saham pada periode berjalan bagi perusahaan yang bertumbuh

cepat, walaupun dengan resiko yang tinggi dibanding dengan perusahaan yang

pertumbuhannya lambat.

H4 : Earning per share mempunyai pengaruh positif terhadap Beta saham

sesudah koreksi.

Beaver, Kettler, dan Scholes (1970), mengembangkan paper ball

menyajikan perhitungan Beta menggunakan beberapa variabel fundamental.

Variabel-variabel yang dipilih oleh mereka merupakan variabel-variabel yang

dianggap mempunyai hubungan dengan resiko, karena Beta merupakan pengukur

dari resiko. Beaver, Kettler dan Scholes menggunakan 7 (tujuh) macam variabel

variabel-variabel tersebut adalah variabel-variabel akuntansi. Walaupun variabel-variabel-variabel-variabel tersebut

dianggap secara umum bervariasi terhadap resiko, tetapi secara teori mungkin

tidak semuanya berhubungan dengan resiko.

H5 : Asset growth, debt to equity ratio, return on equity, dan earning per share