PENGARUH KEPEMILIKAN KELUARGA, KEPEMILIKAN INSTITUSIONAL, DAN KEPEMILIKAN MANAJERIAL TERHADAP

BIAYA UTANG (COST OF DEBT)

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Mencapai Gelar Sarjana Ekonomi

Oleh:

BUSTANUL ARIPIN NIM: 1111082000029

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH KEPEMILIKAN KELUARGA, KEPEMILIKAN INSTITUSIONAL, DAN KEPEMILIKAN MANAJERIAL TERHADAP

BIAYA UTANG (COST OF DEBT)

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Mencapai Gelar Sarjana Ekonomi

Oleh:

BUSTANUL ARIPIN NIM: 1111082000029

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Yusro Rahma, SE., MSi NIP. 19490602 197803 1 001 NIP. 19800506 200801 2 016

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 6 April 2015 telah dilakukan Ujian Komprehensif atas mahasiswa: 1. Nama : Bustanul Aripin

2. NIM : 1111082000029

3. Jurusan : Akuntansi/Akmen

4. Judul Skripsi : Pengaruh Kepemilikan Keluarga, Kepemilikan Institusional, dan Kepemilikan Manajerial terhadap Biaya Utang (Cost of Debt) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 April 2015

1. Rizqon Halal Syah Aji, M.Si (__________________________) NIP. 19790405 201101 1 005 Penguji I

2. Hepi Prayudiawan, SE, MM, Ak, CA (__________________________) NIP. 19720516 200901 1 006 Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 25 Agustus 2015 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Bustanul Aripin

2. NIM : 1111082000029 3. Jurusan : Akuntansi/Akmen 4. Judul Skripsi :

Pengaruh Kepemilikan Keluarga, Kepemilikan Institusional, dan Kepemilikan Manajerial terhadap Biaya Utang (Cost of Debt). Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Indonesia Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 Juni 2015

1. Dr. Amilin, SE, M.Si.,Ak (______________________) NIP. 19730615 200501 1 009 Ketua

2. Yessi Fitri, SE., M.Si., Ak., CA (______________________) NIP. 19760924 200604 2 002 Sekretaris

3. Dr. Yahya Hamja, MM (______________________) NIP. 19490602 197803 1 001 Pembimbing I

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Bustanul Aripin No. Induk Mahasiswa : 1111082000029 Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 12 Juli 2015

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Bustanul Aripin 2. Tempat, Tanggal Lahir : Bogor, 6 Juni 1993 3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Alamat : Jalan Indah II RT 001 RW 07 No 7 Kelurahan Curug, Keamatan Bojongsari, Kota Depok

6. Telepon : 089690519789

7. Email : arifin.bustanul52@gmail.com

II. PENDIDIKAN

1. TKA Nurul Iman : Tahun 1998-1999

2. SDN Curug 01 : Tahun 1999-2005

3. SMP Islam Parung : Tahun 2005-2008

4. SMK Al-Hasra : Tahun 2008-2011

5. S1 Akuntansi UIN Syarif Hidayatullah Jakarta : Tahun 2011-2015

III. PENGALAMAN ORGANISASI

1. OSIS SMP Islam Parung sebagai sekretaris (2009-2010) 2. OSIS SMK Al-Hasra sebagai wakil 2 (2011-2012) 3. Karang Taruna IREMNI (2008-sekarang)

IV. SEMINAR DAN WORKSHOP

vii

2. Seminar Nasional Accounting Fair 2014: “Kredibilitas Seorang Akuntan

Dalam Menghadapi Perkembangan Perbankan Syariah di Indonesia” Untuk Meningkatkan Kesadaran dan Pemahaman Akuntansi Syariah, FEB UIN Syarif Hidayatullah Jakarta, 2014.

V. LATAR BELAKANG KELUARGA

1. Ayah : Raiman

2. Tempat, Tanggal Lahir : Bogor, 13 Februari 1972

3. Ibu : Evitria

4. Tempat, Tanggal Lahir : Bogor, 9 September 1972 5. Adik : Silvi Hasana

viii

THE EFFECT OF FAMILY OWNERSHIP, INSTITUTIONAL OWNERSHIP, AND MANAGERIAL OWNERSHIP ON COST OF DEBT

(Empirical Study on Manufacture Companies Which Were Listed in Indonesian Stock Exchange for Period on 2010-2013)

ABSTRACT

The purpose of this research is to analyze the effect of family ownership, institutional ownership, and managerial ownership on cost of debt, an empirical study in manufacture companies that listed in Indonesia Stock Exchange for period 2010-2013. This research used sample number are 18 companies that acquired by using purposive sampling method. Analysis method was used multiple regression analysis with SPSS program version 20.

The result showed that family ownership has significant effect on cost of debt, institutional ownership has no significant effect on cost of debt, and managerial ownership has significant effect on cost of debt.

ix

PENGARUH KEPEMILIKAN KELUARGA, KEPEMILIKAN INSTITUSIONAL, DAN KEPEMILIKAN MANAJERIAL TERHADAP

BIAYA UTANG (COST OF DEBT)

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh kepemilikan keluarga, kepemilikan institusional, dan kepemilikan manajerial terhadap biaya utang, studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2010-2013. Penelitian ini menggunakan sampel sebanyak 18 perusahaan yang ditentukan berdasarkan metode purposive sampling. Metode analisis yang digunakan adalah analisis regresi berganda dengan program SPSS versi 20.

Hasil penelitian ini menunjukkan bahwa kepemilikan keluarga berpengaruh signifikan terhadap biaya utang, kepemilikan institusional tidak berpengaruh signifikan terhadap biaya utang, kepemilikan manajerial berpengaruh signifikan terhadap biaya utang.

x

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah, tidak ada kata yang lebih tepat selain ucapan puji syukur kehadirat Allah SWT yang telah memberikan ruang, waktu, kesehatan, dan kesempatan bagi penulis dan atas semua limpaham rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Kepemilikan Keluarga, Kepemilikan Institusional, dan Kepemilikan Manajerial terhadap Biaya Utang (Cost of Debt) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013)”. Shalawat serta salam senantiasa selalu tercurahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah memberikan teladan bagi semua umat manusia.

Skripsi ini merupakan tugas akhir yang harus dielesaikan sebagai syarat untuk meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, pada kesempatan kali ini, penulis ingin menyampaikan terimakasih atas bantuan, saran, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini kepada:

1. Kedua orang tuaku, Ibunda Evitria dan Ayahanda Raiman serta adikku tersayang Silvi Hasana atas segala kasih sayang, perhatian, semangat, dukungan, doa yang tiada henti, dan selalu memberikan motivasi kepada penulis dalam menyelesaikan skripsi ini.

xi

3. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Dr. Yahya Hamja, MM selaku Dosen Pembimbing Skripsi I yang sangat baik, selalu bersedia meluangkan waktunya untuk konsultasi, memberikan pengarahan serta motivasi yang tidak henti kepada penulis untuk menyelesaikan skrispi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

5. Ibu Yusro Rahma SE.,M.Si., selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktunya, memberikan pengarahan dengan baik kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. 6. Seluruh Dosen dan karyawan Univeritas Islam Negeri Syarif Hidayatullah

yang telah memberikan ilmu dan bantuan kepada penulis selama menuntut ilmu yang menjadi bekal bagi penulis serta motivasi yang tidak henti-henti diberikan kepada penulis.

7. Teman-teman Akuntansi A 2011 dan Akuntansi 2011 yang telah memberikan semangat dan motivasi kepada penulis dalam proses penyelesaian skripsi ini.

8. Teman-teman SMK Al-Hasra sebagai tempat berbagi pengalaman dan bercerita mengenai banyak hal baik akademis maupun non-akademis yang membantu dan memotivasi penulis dalam menyelesaikan skripsi ini. 9. Semua pihak yang tidak bisa penulis sebutkan satu per satu. Terima kasih

atas bantuannya dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Juli 2015

xii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaaat Penelitian ... 11

1. Tujuan Penelitian ... 11

2. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Tinjauan Literatur ... 13

xiii

2. Good Corporate Governance (GCG) ... 15

3. Kepemilikan Keluarga ... 17

4. Kepemilikan Institusional ... 19

5. Kepemilikan Manajerial ... 21

6. Biaya Utang (Cost of Debt) ... 23

B. Penelitian Sebelumnya ... 26

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 31

1. Kepemilikan Keluarga dengan Biaya Utang (Cost of Debt) ... 31

2. Kepemilikan Institusional dengan Biaya Utang (Cost of Debt) ... 33

3. Kepemilikan Manajerial dengan Biaya Utang (Cost of Debt) ... 34

4. Kepemilikan Keluarga, Kepemilikan Institusional, dan Kepemilikan Manajerial dengan Biaya Utang (Cost of Debt) ... 35

D. Kerangka Pemikiran ... 36

BAB III METODE PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel ... 38

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 40

xiv

2. Uji Asumsi Klasik ... 41

a. Uji Normalitas ... 41

1) Analisis Grafik ... 41

2) Analisis Statistik ... 42

b. Uji Multikolinieritas ... 43

c. Uji Autokorelasi ... 44

d. Uji Heteroskedastisitas ... 46

3. Uji Koefisien Determinasi (R2) ... 47

4. Uji Hipotesis ... 48

a. Uji Signifikansi Simultan (Uji Statistik F) ... 49

b. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 50

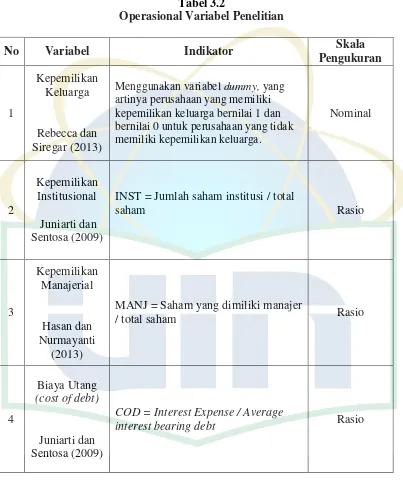

E. Operasionalitas Variabel ... 51

1. Kepemilikan Keluarga (X1) ... 51

2. Kepemilikan Institusional (X2) ... 52

3. Kepemilikan Manajerial (X3) ... 53

4. Biaya Utang (Cost of Debt) (Y) ... 53

BAB IV ANALISIS DAN PEMBAHASAN ... 55

A. Gambaran Umum Objek Penelitian ... 55

B. Analisis dan Pembahasan ... 57

1. Statistik Deskriptif ... 57

2. Uji Asumsi Klasik ... 60

xv

1) Analisis Grafik ... 61

2) Analisis Statistik ... 63

b. Uji Multikolinieritas ... 64

c. Uji Autokorelasi ... 65

d. Uji Heteroskedastisitas ... 66

3. Uji Koefisien Determinasi (R2) ... 69

4. Uji Hipotesis ... 70

a. Uji Signifikansi Simultan (Uji Statistik F) ... 71

b. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 72

BAB V KESIMPULAN DAN SARAN ... 77

A. Kesimpulan ... 77

B. Saran ... 78

Daftar Pustaka ... 79

xvi

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Hasil-hasil Penelitian Terdahulu ……… 27

3.1 Tabel Uji Durbin-Watson ………... 46

3.2 Operasional Variabel Penelitian ………. 54

4.1 Rincian Perolehan Sampel Penelitian ………. 56

4.2 Daftar Nama Perusahaan ……… 57

4.3 Hasil Uji Statistik Deskriptif ……….. 58

4.4 Hasil Uji Normalitas: Kolmogorov-Smirnov (K-S) ……… 64

4.5 Hasil Uji Multikolinieritas ……….. 65

4.6 Hasil Uji Autokorelasi ………. 66

4.7 Hasil Uji Heteroskedastisitas: Uji Spearman ………. 68

4.8 Hasil Uji Koefisien Determinasi (R2) ……….. 70

4.9 Hasil Uji Signifikansi Simultan (Uji Statistik F) …………. 71

xvii

DAFTAR GAMBAR

Nomor Keterangan Halaman

xviii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Perusahaan Manufaktur yang Menjadi Sampel …………. 84

2 Hasil Perhitungan Variabel Kepemilikan Keluarga …….. 85

3 Hasil Perhitungan Variabel Kepemilikan Institusional … 86

4 Hasil Perhitungan Variabel Kepemilikan Manajerial …... 87 5 Hasil Perhitungan Variabel Biaya Utang (Cost of Debt)... 88

6 Hasil Statistik Deskriptif ……… 89

7 Hasil Uji Normalitas: Grafik Histogram ……… 89

8 Hasil Uji Normalitas: Grafik Normal Probability-Plot …. 90 9 Hasil Uji Normalitas: Kolmogorov- Smirnov (K-S) …….. 90 10 Hasil Uji Multikolinieritas ………. 91 11 Hasil Uji Autokorelasi ……… 91 12 Hasil Uji Heteroskedastisitas: Grafik Scatterplot ………. 91 13 Hasil Uji Heteroskedastisitas: Uji Spearman ……… 92 14 Hasil Uji Koefisien Determinasi (R2) ……… 92 15 Hasil Uji Signifikansi Simultan (Uji Statistik F) ……….. 93 16 Hasil Uji Signifikansi Parameter Individual

1 BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan yang ingin tumbuh menjadi perusahaan besar pasti membutuhkan modal. Sedangkan modal dapat dipenuhi dari berbagai sumber, yaitu internal dan eksternal. Dari sumber internal adalah laba ditahan, sedangkan sumber eksternal adalah modal pemilik atau pinjaman (utang) dari pihak kreditur. Namun dalam pengelolaannya, perusahaan akan meminjam dana (utang) kepada pihak eksternal apabila modal dari internal kurang mencukupi. Teori pecking order menyebutkan bahwa perusahaan lebih mengutamakan dana internal daripada dana eksternal dalam aktivitas pendanaan (Crutchley et. al., 1999:187).

Penelitian-penelitian sebelumnya menyatakan bahwa struktur kepemilikan suatu perusahaan mempengaruhi biaya utang. Perusahaan dengan kepemilikan saham yang terkonsentrasi memiliki insentif yang relatif berbeda dengan perusahaan yang kepemilikannya tidak terkonsentrasi dan biasanya merupakan investor jangka panjang dalam perusahaan sehingga berpotensi kuat mengurangi agency conflict dengan kreditur atau bondholders. Perusahaan dengan kepemilikan saham yang terkonsentrasi

2 pada keluarga tertentu (Septian dan Panggabean, 2014:8). Perdana dan Kusumastuti (2011:149) menunjukkan bahwa kepemilikan keluarga berkorelasi positif dengan biaya utang perusahaan. Hal ini karena kreditur tidak akan mungkin mempertimbangkan proporsi kepemilikan keluarga dalam membebankan biaya utang kepada perusahaan milik keluarga. Proporsi kepemilikan keluarga tidak menandakan risiko perusahaan juga mempengaruhi kreditur dalam menentukan jumlah biaya utang yang akan dibebankan kepada perusahaan. Anderson et. al., (2002:2) menemukan bahwa perusahaan dengan kepemilikan keluarga memiliki biaya utang yang lebih rendah dibandingkan dengan perusahaan non-keluarga. Hal ini disebabkan karena agency cost di antara pemegang saham dan manajer pada perusahaan dengan kepemilikan keluarga lebih rendah.

3 dalam sidang di Pengadilan Negeri Jakarta Pusat (PN Jakpus), Jalan Gajah Mada, Jakarta. Tjokorda menilai permohonan putusan sesuai dengan UU Kepailitan (Savitri, 2011).

Kasus ini bermula ketika PT KN meminjam uang dari PT MAD sebesar Rp 142 miliar dalam kurun 2000-2003. Namun karena ada masalah, PT KN tidak bisa membayar kewajiban pembayaran utang. Oleh sebab itu, PT MAD meminta PT KN di pailitkan. Kuasa hukum PT MAD meminta kepada PT KN untuk membayar utang ditambah denda keterlambatan utang yang totalnya menjadi Rp 194 miliar. PT KN sendiri mengakui adanya kemacetan dan kemunduran perusahaan sehingga mengalami kesulitan dan tidak memiliki dana yang cukup untuk menyelesaikan kewajiban kepada para debitur. Ian Siregar yang merupakan kuasa hukum PT KN menyatakan pembelaannya bahwa para pemohon PKPU masih memiliki sumber daya potensial berupa aset-aset yang masih digunakan secara maksimal. Juga memiliki calon investor baru untuk menjalankan kegiatan usaha kembali. Namun ketika ditanya terkait putusan hakim, Ian belum berani berkomentar. Termasuk juga tentang posisi terakhir Prabowo dalam perusahaan (Umi, 2011).

4 Eksekutif Kata Data, Metta Dharmasaputra mengungkapkan Bakrie berisiko gagal bayar (default) atas utang-utangnya. Hal ini disebabkan penurunan tajam harga batubara dunia. Nilai aset Bakrie turun karena pergerakan harga komoditas. Ketika harga naik, mereka menggandakan taruhan mereka. Namun, sulit bagi mereka untuk menjual aset untuk membayar utang, karena banyak saham mereka sudah digadaikan (Agustian, 2012)

Metta menjelaskan, menurut laporan keuangan kuartal 1 2012, ada tiga perusahaan Bakrie dengan utang terbesar, yakni Bakrie and Brothers Tbk memiliki total utang Rp 8,6 triliun dengan total jatuh tempo 2012 Rp 2,3 triliun. Bumi Resources Tbk tercatat berutang US$ 3,69 miliar dengan total jatuh tempo pada 2012 US$ 62 juta. Bumi Resources Mineral Tbk berutang US$ 295 miliar dengan total jatuh tempo US$ 12 juta. Tingginya rasio utang membuat harga saham sejumlah perusahaan Grup Bakrie di Bursa Jakarta dan London terus tertekan sejak awal 2011. Kata Data mencatat saham PT Bumi Resources Tbk turun sebanyak 77 persen dan PT Bakrie and Brothers turun 29 persen. Sementara itu, harga saham Bumi Plc. di London merosot 74 persen, dan PT Bumi Resources Mineral Tbk sebesar 36 persen (Thertina, 2012).

5 pokoknya kepada kreditur yang memiliki klaim atas aset perusahaan. Namun, manajemen juga dikontrak oleh pemegang saham untuk dapat memberikan return atau deviden kepada pemegang saham (Septian dan Panggabean,

2014:2).

Harahap dan Wardhani (2012) dalam Kusumawati dan Juniarti (2014:173) menunjukkan bahwa perusahaan dengan kepemilikan keluarga tinggi memiliki tingkat konflik keagenan yang lebih rendah dengan perusahaan yang kepemilikan keluarganya rendah. Kepemilikan saham dalam jumlah besar berarti bahwa tingkat pengendalian yang dimiliki terhadap perusahaan pun besar. Penggunaan pengendalian ini meningkatkan insentif pemegang saham untuk meningkatkan keuntungan pribadi dan sebagai akibatnya, kreditur mengantisipasi resiko tersebut dengan biaya utang yang lebih tinggi. Namun Anderson et. al., (2002:2) berpendapat bahwa dengan adanya proporsi kepemilikan keluarga yang tinggi, maka pihak keluarga yang dalam hal ini memiliki tingkat pengendalian perusahaan yang tinggi akan melindungi kepentingannya dengan mengurangi resiko sekecil mungkin. Resiko yang dapat dikurangi bisa berupa mengurangi penggunaan utang sebagai sumber pendanaan perusahaan.

6 pimpinan perusahaan karena warisan, bukan dari hasil kerja keras dan kualitas dari individu mereka. Sedangkan pendiri perusahaan merupakan pekerja keras dan memiliki kualitas yang pada akhirnya kinerja perusahaan ini yang dijadikan sebagai dasar pertimbangan bagi pihak kreditur dalam memberikan kredit dan menentukan besarnya biaya utang bagi perusahaan.

Selain kepemilikan keluarga, sebagian besar perusahaan publik juga dikuasai oleh institusi. Kepemilikan institusional adalah proporsi kepemilikan saham pada akhir tahun yang dimiliki oleh lembaga, seperti asuransi, bank atau institusi lain (Tarjo, 2008 dalam Dian dan Lidyah, 2014:2).Peningkatan kepemilikan institusi dalam perusahaan menyediakan insentif yang besar bagi investor untuk secara aktif mengawasi dan mempengaruhi kebijakan manajemen perusahaan tersebut. Pengawasan perusahaan oleh investor institusional dapat membuat manajer lebih fokus kepada kinerja perusahaan dan kurang memperhatikan perilaku yang menguntungkan diri sendiri.

7 dengan kepemilikan institusi yang besar membuat pihak diluar perusahaan melakukan monitoring yang lebih ketat terhadap pihak manajemen, sehingga manajemen didorong untuk meningkatkan kinerja perusahaan. Meningkatnya kinerja perusahaan membuat risiko perusahaan menjadi lebih kecil sehingga return yang diinginkan oleh kreditur pun lebih rendah. Lebih lanjut, dampak

kepemilikan institusional menjadi lebih kuat untuk perusahaan yang memiliki tingkat asimetri informasi yang lebih tinggi.

Kepemilikan institusional berpengaruh negatif baik secara statistik maupun ekonomi terhadap biaya utang. Kepemilikan institusional adalah jumlah persentase hak suara yang dimiliki institusi (Beiner et. al., 2003 dalam Gul et. al., 2012:269). Hubungannya menjadi lebih kuat dengan tingginya tingkat asimetri informasi. Investor institusional berperan secara aktif dalam corporate governance dengan mengurangi tingkat risiko dari perusahaan tempat mereka menginvestasikan portofolionya melalui pengawasan manajemen yang efektif. Penelitiannya membuktikan bahwa kepemilikan institusional berpengaruh signifikan negatif terhadap biaya utang perusahaan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Crutchley et. al., (1999) dan Bhojraj dan Sengupta (2003). Crutchley et. al., (1999) yang

8 Konsentrasi kepemilikan manajerial adalah konsentrasi kepemilikan lain yang umum dimiliki oleh perusahaan publik. Meskipun demikian, jumlah konsentrasi kepemilikan ini tidaklah signifikan di perusahaan publik di Indonesia. Penelitian terbaru dari Jelinek dan Stuerke (2009:7) menunjukan bahwa di atas level tertentu, untuk beberapa industri, kepemilikan saham manajerial hanya secara marjinal mendorong utilitas aset yang efisien tetapi tidak dapat secara signifikan mencegah pengeluaran yang berlebihan. Kepemilikan manajerial merupakan perwujudan dari prinsip transparansi. Dalam mengelola perusahaan manajemen harus transparan agar tidak terjadi konflik kepentingan dengan para pemegang saham sebagai pemilik (Juniarti dan Sentosa, 2009:89).

9 Hasil penelitian Anderson et. al., (2005) dalam Juniarti dan Sentosa (2009:91) menunjukkan bahwa debtholders secara signifikan meminta risk premium yang lebih rendah pada perusahaan yang memiliki kepemilikan

manajerial besar. Penelitian tersebut juga menemukan bahwa mekanisme corporate governance yang lain, seperti board independence, executive compensasion, dan shareholders yang besar memiliki pengaruh yang penting

terhadap hubungan antara kepemilikan manajerial dan cost of debt. Penelitian ini mengacu pada penelitian yang dilakukan oleh Shuto dan Kitagawa (2010) yang menganalisis hubungan antara kepemilikan manajerial dengan biaya utang pada perusahaan-perusahaan publik di Jepang.

10 Penelitian ini merupakan replikasi dan pengembangan dari penelitian yang dilakukan oleh Kamaliah et. al. (2013) yang meneliti mengenai pengaruh struktur kepemilikan perusahaan terhadap manajemen laba. Adapun perbedaan-perbedaan penelitian ini dengan penelitian Kamaliah et. al. (2013) adalah sebagai berikut:

1. Variabel dependen yang digunakan pada penelitian Kamaliah et. al. (2013) adalah manajemen laba. Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah biaya utang (cost of debt) yang dipaparkan oleh Juniarti dan Sentosa (2009).

2. Objek penelitian yang digunakan pada penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan pada penelitian Kamaliah et. al. (2013) mengambil sampel perusahaan berkepemilikan ultimat yang terdaftar di Bursa Efek Indonesia (BEI).

3. Variabel kepemilikan keluarga dalam penelitian ini diukur dengan menggunakan dummy seperti yang dipaparkan dalam penelitian Rebecca dan Siregar (2013). Sedangkan dalam penelitian Kamaliah et. al. (2013) diukur dengan persentase proporsi saham keluarga dengan total saham perusahaan.

11 mempengaruhi variabel dependen. Oleh karena itu, penulis ingin melakukan

penelitian yang berjudul “Pengaruh Kepemilikan Keluarga, Kepemilikan

Institusional, dan Kepemilikan Manajerial terhadap Biaya Utang (Cost of Debt) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013).

B. Perumusan masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka permasalahan dalam penelitian ini adalah:

1. Apakah kepemilikan keluarga, kepemilikan institusional, dan kepemilikan manajerial berpengaruh terhadap biaya utang (cost of debt) secara parsial? 2. Apakah kepemilikan keluarga, kepemilikan institusional, dan kepemilikan

manajerial berpengaruh terhadap biaya utang (cost of debt) secara simultan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini memiliki tujuan untuk:

a. Menganalisis pengaruh kepemilikan keluarga, kepemilikan institusional dan kepemilikan manajerial terhadap biaya utang (cost of debt) perusahaan secara parsial.

12 2. Manfaat Penelitian

Penelitian ini diharapkan memiliki manfaat sebagai berikut: a. Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran faktor-faktor yang mempengaruhi besarnya biaya utang perusahaan sehingga perusahaan dapat menanggulangi hal tersebut.

b. Investor

Penelitian ini diharapkan dapat memberikan infomasi kepada investor mengenai perusahaan yang dapat mengendalikan biaya utang sehingga investor dapat mengambil keputusan investasi yang tepat.

c. Kreditur

Penelitian ini diharapkan dapat membantu kreditur sebagai dasar pertimbangan bagi pihak kreditur dalam memberikan kredit dan menentukan besarnya biaya utang bagi perusahaan.

d. Akademisi

13 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Agensi

Jensen dan Meckling (1976:5) menjelaskan bahwa teori keagenan adalah teori yang menjelaskan mengenai sebuah fenomena ketidaksamaan kepentingan antara principal dan agent. Hubungan keagenan adalah sebuah kontrak antara pihak pemegang saham (principal) dan pihak manajer perusahaan (agent). Inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan dan pengendalian. Adanya perbedaan kepentingan antara kedua belah pihak dapat menimbulkan konflik keagenan. Corporate governance merupakan respon perusahaan terhadap konflik tersebut. Aspek-aspek corporate governance seperti kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, dan jumlah anggota komite audit dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi konflik keagenan (Rustiarini, 2010:4).

Teori agensi berhubungan erat dengan Good Corporate Governance karena hal ini berkaitan dengan hubungan atau kontrak antara

14 principal. Hal ini kemudian menimbulkan ketimpangan informasi yang

dimiliki oleh kedua pihak tersebut yang disebut dengan asimetri informasi. Dengan adanya asimetri informasi ini, memungkinkan bagi agent untuk melakukan manipulasi data dalam pengungkapan informasi yang menurutnya tidak diharapkan oleh principal. Oleh karena itu diperlukan pihak ketiga yang independen, yaitu akuntan publik yang memberikan jasanya untuk menilai laporan keuangan yang dibuat oleh agent.

Untuk mengawasi dan menghalangi perilaku oportunitis manajer maka pemegang saham harus bersedia mengeluarkan biaya pengawasan tersebut, biaya tersebut disebut dengan biaya keagenan (agency cost) (Dewi, 2008:49). Untuk mengurangi agency cost dapat dilakukan dengan meningkatkan kepemilikan manajerial yaitu memberikan kesempatan pada manajer untuk terlibat dalam kepemilikan saham dengan tujuan untuk menyetarakan kepentingan dengan pemegang saham. Karena akan menjadi suatu ancaman bagi pemegang saham jika manajer akan bertindak untuk kepentingannya sendiri, bukan untuk kepentingan pemegang saham. Inilah yang menjadi masalah dasar dalam agency theory yaitu adanya konflik kepentingan (Christiawan dan Tarigan, 2007:1).

Menurut Scott (2000) dalam Lisa (2012:44), terdapat dua macam asimetri informasi yaitu:

15 perusahaan dibandingkan investor pihak luar. Dan fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Eisenhardt (1989) dalam Lisa (2012:45) mengemukakan tiga asumsi sifat dasar manusia yaitu: (1) manusia pada umunya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk adverse). Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan.

2. Good Corporate Governance (GCG)

Dalam Forum for Corporate Governance in Indonesia (FCGI), Good Corporate Governance didefinisikan sebagai seperangkat peraturan

16 dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan (Retno dan Priantinah, 2012:85). GCG digunakan sebagai sistem dan struktur yang mengatur hubungan antara manajemen dengan pemilik baik mayoritas maupun minoritas suatu perusahaan dengan kata lain sebagai bentuk perlindungan investor adanya perbedaan kepentingan pemegang saham (principal) dengan pihak manajemen (agent). Penerapan corporate governance menuntut adanya perlindungan yang kuat terhadap hak-hak pemegang saham terutama pemegang saham minoritas.

Sedangkan Good Corporate Governance menurut Tjager dan Deny (2005) dalam Juniarti dan Sentosa (2009:89) didefinisikan sebagai suatu sistem yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan. Hal ini diperlukan untuk mencapai bisnis yang efisien, menguntungkan, serta efektif dalam mengelola resiko dan bertanggung jawab dengan memperhatikan stakeholders. Dengan adanya Good Corporate Governance akan dapat membantu dan mengurangi masalah

17 Kaihatu (2006:2) menjelaskan terdapat lima prinsip dasar dari Good Corporate Governance secara umum yaitu:

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. 2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem,

dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (kemandirian), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (kesetaraan da kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. 3. Kepemilikan Keluarga

18 kepemilikan keluarga merupakan kepemilikan dari individu dan kepemilikan dari perusahaan tertutup (di atas 5%) yang bukan perusahaan publik, negara, atupun institusi keuangan. Berdasarkan definisi ini, maka perusahaan dengan kepemilikan keluarga tidak hanya terbatas pada perusahaan yang menempatkan anggota keluarganya pada posisi CEO, komisaris atau posisi manajemen lainnya. Perusahaan dengan kepemilikan keluarga merupakan mayoritas jenis perusahaan di Indonesia. Perusahaan ini umumnya dimiliki secara mayoritas oleh keluarga tertentu atau kepemilikian sahamnya terkonsentrasi pada keluarga tertentu (Ayub, 2008:13).

Suatu perusahaan dapat dikatakan dimiliki oleh keluarga (family owned) jika keluarga tersebut merupakan controlling shareholders, atau

mempunyai saham setidaknya 20% dari voting rights dan merupakan pemilik saham tertinggi dibandingkan dengan shareholders lainnya (Chakrabarty, 2009 dalam Kamaliah et. al., 2013:5). Perusahaan publik di Indonesia memiliki karakteristik yang tidak berbeda dengan perusahaan di Asia pada umumnya. Perusahaan-perusahaan di Asia secara historis dan sosiologis adalah perusahaan-perusahaan uang dimiliki atau di kontrol oleh keluarga (Claessens et. al., 1999:3). Meskipun perusahaan-perusahaan tersebut tumbuh dan menjadi perusahaan publik, namun kontrol tetap dipegang oleh keluarga dan masih begitu signifikan.

19 pinjaman pihak luar. Namun seiring dengan perkembangan ekonomi dan pasar modal, banyak dari perusahaan yang dikategorikan sebagai family ownership ini kemudian menjadi perusahaan terbuka. Dengan menjadi

perusahaan terbuka, maka rasio dan profit dari perusahaan menjadi terbagi dengan pihak luar. Selain itu, perusahaan juga dapat memperoleh lebih banyak dana dan melakukan ekspansi usahanya dengan menjadi perusahaan terbuka (Ayub, 2008:11).

Keluarga sebagai pemegang saham mayoritas dapat menggunakan tingkat pengendalian yang dimiliki untuk memperoleh keuntungan pribadi pada beban yang ditanggung oleh saham minoritas. Perusahaan dengan kepemilikan keluarga, kerap terjadi sengketa kepentingan antara pemegang saham mayoritas dengan pemegang saham minoritas. Sengketa kepentingan pada perusahaan ini disebabkan karena pemegang saham mayoritas umumnya memiliki kontrol yang sangat besar terhadap perusahaan tersebut. Claessens et. al., (1999:12) menyatakan bahwa kontrol ini dilakukan melalui struktur piramida dan kepemilikan silang (crossholding) di antara beberapa perusahaan. Model ini sangat umum terjadi di semua Negara di kawasan Asia Tenggara, termasuk Indonesia. 4. Kepemilikan Institusional

20 jalannya sebuah perusahaan, dan dalam melakukan monitoring investor institusional ini lebih berpihak kepada para pemegang saham. Kepemilikan institusional ini merupakan salah satu faktor yang dapat mempengaruhi kinerja perusahaan.

Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen (Dian dan Lidyah, 2014:2). Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan. Menurut Nuraina (2012:112) semakin tinggi kepemilikan institusional pada suatu perusahaan maka akan semakin kuat kontrol eksternal terhadap perusahaan dan mengurangi agency cost, sehingga perusahaan akan menggunakan dividen yang rendah. Dengan adanya kontrol yang ketat, menyebabkan manajer menggunakan utang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan risiko kebangkrutan.

21 lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dan pemegang saham. Hal ini disebabkan karena jika tingkat kepemilikan manajerial tinggi dapat berdampak buruk terhadap perusahaan karena menimbulkan masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi, para manajer memiliki posisi yang kuat untuk melakukan suatu kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan para manajer.

5. Kepemilikan Manajerial

Kepemilikan Manajerial adalah jumlah kepemilikan saham oleh pihak menajemen dari seluruh modal saham perusahaan yang dikelola (Agnes, 2013:4). Kepemilikan manajerial didefinisikan sebagai persentase saham yang dimiliki oleh direktur dan komisaris. Kepemilikan manajerial dapat mengurangi konflik keagenan karena apabila pihak manajemen mempunyai bagian dari perusahaan maka manajemen akan maksimal dalam menjalankan aktivitas perusahaan dan mengurangi kecurangan yang terjadi didalam manajemen (Dian dan Lidyah, 2014:2). Dalam kepemilikan ini, manajer perusahaan selain sebagai pengelola juga bertindak sebagai pemegang saham pada perusahaan tersebut.

22 perusahan, karena dengan meningkatnya laba perusahaan maka insentif yang terima oleh manajer akan meningkat pula. Sebaliknya, apabila kepemilikan saham oleh manajer itu rendah, maka akan meningkatkan biaya keagenan. Hal ini dikarenakan manajer tidak akan melakukan hal yang memberikan banyak manfaat bagi perusahaan, namun manajer akan melakukan hal demi kepentingannya sendiri dengan menggunakan sumber daya perusahaan.

Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara untuk mengatasi masalah yang ada di perusahaan. Dengan meningkatnya kepemilikan manajerial maka manajer akan termotivasi untuk meningkatkan kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta memenuhi keinginan dari para pemegang saham. Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhari-hati dalam mengambil suatu keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menganggung kerugian apabila keputusan yang diambil oleh mereka salah.

23 Wicaksono, 2002:15). Hal ini mengakibatkan pihak pemegang saham eksternal seperti institusi akan sulit untuk melakukan monitoring. Selain dengan meningkatkan kepemilikan manajerial, memperbaiki kinerja perusahaan juga dapat dilakukan dengan meningkatkan kepemilikan institusional. Semakin besar kepemilikan institusional akan meningkatkan pengawasan pihak eksternal terhadap perusahaan sehingga mengurangi minat manajer untuk memperbesar kepemilikannya (Ismiyanti dan Hanafi, 2004 dalam Imanta dan Satwiko, 2011:70). Dengan kepemilikan saham yang dimilikinya dan dengan adanya pihak institusi yang mengawasi, manajer akan lebih meningkatkan kinerjanya dalam mengelola perusahaan. 6. Biaya Utang (Cost of Debt)

24 Namun, di sisi lain investor memerlukan pengungkapan yang memadai untuk menjamin apakah investasinya memiliki risiko yang sesuai dengan apa yang di perkirakan.

Fabozzi (2007) dalam Juniarti dan Sentosa (2009:91) mendefinisikan bahwa cost of debt sebagai tingkat pengembalian (bunga) yang diinginkan kreditur saat memberikan pendanaan kepada perusahaan. Sedangkan menurut Singgih (2008) dalam Juniarti dan Sentosa (2009:91), cost of debt adalah tingkat bunga sebelum pajak yang dibayar perusahaan

kepada pemberi pinjamannya.Cost of debt ini diukur sebagai beban bunga yang dibayarkan oleh perusahaan dalam periode satu tahun dibagi dengan jumlah rata-rata pinjaman jangka panjang dan jangka pendek yang berbunga selama tahun tersebut Pittman dan Fortin (2004:7).

Dengan menggunakan utang sebagai sumber pendanaan, maka perusahaan akan memperoleh keuntungan sebagai berikut:

a. Dengan menggunakan utang, perusahaan memperoleh tax shield yang akan menurunkan cost of capital dan meningkatkan nilai perusahaan. b. Manajemen terdorong untuk meningkatkan kinerjanya agar dapat

membayar bunga beserta pokoknya, sehingga secara tidak langsung dengan adanya kontrak dengan kreditur, manajemen akan meningkatkan kinerja perusahaan.

c. Adanya komitmen dari manajemen untuk beroperasional secara efisien dalam penggunaan dana tersebut.

25 Selain keuntungan, penggunaan utang yang cukup besar juga dapat menimbulkan risiko bagi perusahaan. Hal ini dikarenakan pihak kreditur yang menyediakan dana bagi perusahaan memiliki klaim atas aset yang dijaminkan (collateral). Oleh sebab itu, semakin besar utang yang dimiliki perusahaan, maka akan besar pula risiko yang dimiliki oleh perusahaan.

Perusahaan harus tumbuh dan berkembang, sehingga mampu memenuhi kewajiban antara lain untuk membayar kepada kreditur, baik bunga maupun pokoknya. Namun, bila perusahaan tidak dapat memenuhi kewajibannya, maka perusahaan tersebut dapat dinyatakan pailit atau bangkrut (Boedi et. al., 2008 dalam Septian dan Panggabean, 2014:2). Hal ini merupakan konsekuensi atas penggunaan dana dari pihak ketiga (perbankan, lembaga keuangan lain, atau pihak lainnnya) sehingga secara tidak langsung manajemen telah melibatkan kreditur sebagai controlling system untuk mendorong perusahaan dalam meningkatkan pendapatan dan

ikut mengawasi kinerja perusahaan.

26 pinjaman juga diatur mengenai maksimum deviden yang dapat dibagikan kepada pemegang saham agar struktur kepemilikan dapat terus terjaga untuk meningkatkan growth perusahaan dan terjaminnya pengembalian terhadap kreditur (Ross et. al., 2008 dalam Septian dan Panggabean, 2014:2).

Untuk meminimumkan agency problem tersebut, dibutuhkan mekanisme yang dapat meningkatkan keyakinan dari pihak ketiga. Kreditur yang merupakan penyedia dana, memiliki kebutuhan untuk memastikan dana yang dipinjamkan akan digunakan dengan baik dan efisien oleh debitur. Hal ini dapat disebabkan oleh adanya asimetri informasi yaitu kreditur memiliki keterbatasan-keterbatasan untuk mengetahui informasi dan kinerja perusahaan (Ross et. al., 2008 dalam Septian dan Panggabean, 2014:2).

B. Penelitian Sebelumnya

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

1. Ida Bagus Putra Perdana, Retno Kusumastuti (2011)

Analysis of The Impacts of Family Ownership on a

Company’s Costs of Debt

Menggunakan variabel kepemiikan keluarga dan variabel biaya utang (cost of debt)

Penelitian ini tidak menggunakan variabel kepemilikan manajerial dan variabel kepemilikan institusional, sampel penelitian seluruh perusahaan yang terdaftar di BEI tahun 2007-2009

Penelitian menunjukkan bahwa kepemilikan keluarga memiliki pengaruh positif terhadap biaya utang, sedangkan pendiri CEO/ ketua tidak berpengaruh

terhadap biaya utang.

2. Juniarti dan Agnes Andriyani Sentosa (2009)

Pengaruh Good Corporate Governance, Voluntary Disclosure

terhadap Biaya Utang (Costs of Debt)

Menggunakan variabel kepemilikan institusional, kepemilikan manajerial sebagai proksi dari GCG dan biaya utang (cost of debt)

Penelitian ini tidak menggunakan variabel kepemilikan keluarga

Hasil penelitian membuktikan bahwa secara parsial

kepemilikan institusional dan kualitas audit berpengaruh signifikan terhadap cost of debt. Sementara itu proporsi

komisaris independen kepemilikan manajerial, voluntary disclosure dan variabel kontrol tidak berpengaruh

signifikan terhadap cost of debt. Berlanjut ke halaman berikutnya

Tabel 2.1 (lanjutan) No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

3. Mudrika

Alamsyah Hasan dan Poppy Nurmayanti (2013)

Effect Of Managerial Ownership, Free Cash Flow and Size Company Policy on Debt

(Empirical Study on Industrial Enterprises Basic and Chemicals Listed in BEI)

Menggunakan variabel kepemilikan manajerial, variabel dependen mengenai utang Tidak terdapat variabel kepemilikan keluarga, kepemilikan institusional, dan variabel independen diganti dengan kebijakan utang, perusahaan industri kimia dasar di BEI tahun 2009-2011 sebagai sampel

Hasil penelitian menunjukkan bahwa kepemilikan

manajerial, arus kas bebas, dan ukuran perusahaan secara simultan berpengaruh

signifikan terhadap kebijakan utang (debt to equity ratio ) pada tingkat kepercayaan 95%

4. Ronald C. Anderson, Sattar A. Mansi, dan David M. Reeb (2002)

Founding Family

Ownership and the Agency Cost of Debt

Menggunakan variabel kepemilikan keluarga, dan variabel biaya utang (cost of debt)

Tidak terdapat variabel kepemilikan manajerial dan kepemilikan institusional

Hasil dari penelitian ini menunjukkan bahwa kepemilikan keluarga

mengurangi biaya utang (cost of debt)

Berlanjut ke halaman berikutnya

[image:46.842.84.757.90.452.2]Tabel 2.1 (lanjutan) No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

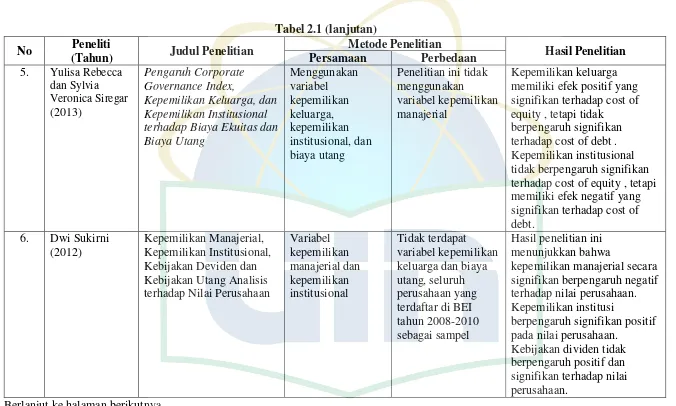

5. Yulisa Rebecca dan Sylvia Veronica Siregar (2013)

Pengaruh Corporate Governance Index,

Kepemilikan Keluarga, dan Kepemilikan Institusional terhadap Biaya Ekuitas dan Biaya Utang Menggunakan variabel kepemilikan keluarga, kepemilikan institusional, dan biaya utang

Penelitian ini tidak menggunakan

variabel kepemilikan manajerial

Kepemilikan keluarga memiliki efek positif yang signifikan terhadap cost of equity , tetapi tidak

berpengaruh signifikan terhadap cost of debt . Kepemilikan institusional tidak berpengaruh signifikan terhadap cost of equity , tetapi memiliki efek negatif yang signifikan terhadap cost of debt.

6. Dwi Sukirni (2012)

Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Deviden dan Kebijakan Utang Analisis terhadap Nilai Perusahaan

Variabel kepemilikan manajerial dan kepemilikan institusional Tidak terdapat variabel kepemilikan keluarga dan biaya utang, seluruh perusahaan yang terdaftar di BEI tahun 2008-2010 sebagai sampel

Hasil penelitian ini menunjukkan bahwa

kepemilikan manajerial secara signifikan berpengaruh negatif terhadap nilai perusahaan. Kepemilikan institusi

berpengaruh signifikan positif pada nilai perusahaan.

Kebijakan dividen tidak berpengaruh positif dan signifikan terhadap nilai perusahaan.

Berlanjut ke halaman berikutnya

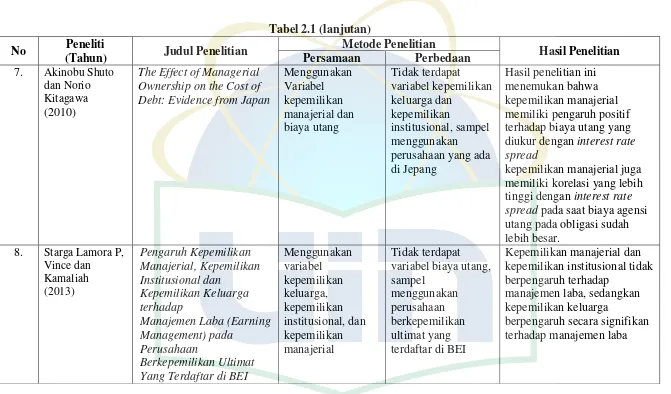

[image:47.842.81.757.91.497.2]Tabel 2.1 (lanjutan) No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

7. Akinobu Shuto dan Norio Kitagawa (2010)

The Effect of Managerial Ownership on the Cost of Debt: Evidence from Japan

Menggunakan Variabel kepemilikan manajerial dan biaya utang Tidak terdapat variabel kepemilikan keluarga dan kepemilikan institusional, sampel menggunakan perusahaan yang ada di Jepang

Hasil penelitian ini menemukan bahwa kepemilikan manajerial memiliki pengaruh positif terhadap biaya utang yang diukur dengan interest rate spread

kepemilikan manajerial juga memiliki korelasi yang lebih tinggi dengan interest rate spread pada saat biaya agensi utang pada obligasi sudah lebih besar.

8. Starga Lamora P, Vince dan Kamaliah (2013) Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional dan Kepemilikan Keluarga terhadap

Manajemen Laba (Earning Management) pada

Perusahaan

Berkepemilikan Ultimat Yang Terdaftar di BEI

Menggunakan variabel kepemilikan keluarga, kepemilikan institusional, dan kepemilikan manajerial Tidak terdapat variabel biaya utang, sampel

menggunakan perusahaan berkepemilikan ultimat yang terdaftar di BEI

Kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap

manajemen laba, sedangkan kepemilikan keluarga

berpengaruh secara signifikan terhadap manajemen laba

[image:48.842.87.758.91.485.2]31 C. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Kepemilikan Keluarga dengan Biaya Utang (Cost of Debt)

Berdasarkan penelitian yang dilakukan oleh Anderson et. al., (2002:2) perusahaan dengan kepemilikan keluarga memiliki biaya utang yang lebih rendah dibandingkan dengan perusahaan non-keluarga. Hal ini dapat disebabkan karena perusahaan dengan kepemilikan keluarga memiliki dorongan yang lebih besar untuk mengurangi agency conflict antara pemegang saham dan manajer. Semakin besar proporsi kepemilikan dari keluarga diperusahaan, maka semakin besar resiko yang harus ditanggung jika perusahaan tidak berjalan dengan baik (Demsetz dan Lehn, 1985:1168). Rebecca dan Siregar (2013:23) dalam penelitiannya

yang berjudul “Pengaruh Corporate Governance Index, Kepemilikan

Keluarga, dan Kepemilikan Institusional terhadap Biaya Ekuitas dan Biaya Utang” menyatakan bahwa kepemilikan keluarga tidak berpengaruh signifikan terhadap biaya utang.

32 kepemilikan keluarga adalah pemegang saham mayoritas perusahaan, mereka cenderung menggunakan kontrol yang dimiliki untuk meningkatkan keuntungan pribadi pada beban yang ditanggung oleh pemegang saham minoritas sehingga investor akan menginginkan tingkat pengembalian yang lebih tinggi untuk mengompensasi risiko tersebut (Dyck dan Zingales, 2004 dalam Rebecca dan Siregar, 2013:5).

Perusahaan dengan kepemilikan keluarga juga cenderung untuk menggunakan utang dalam membiayai perusahaan daripada menerbitkan saham baru karena mereka ingin melindungi kontrol yang dimilikinya terhadap perusahaan. Hal ini akan mengakibatkan tingkat utang perusahaan menjadi lebih tinggi dan resiko yang ditanggung oleh perusahaan pun menjadi lebih besar sehingga pihak kreditur mengantisipasi resiko tersebut dengan biaya utang yang lebih tinggi.

33 utang perusahaan pun menjadi lebih tinggi. Berdasarkan uraian di atas, maka diajukan hipotesis alternatif yang pertama sebagai berikut:

Ha1 : Kepemilikan keluarga berpengaruh signifikan terhadap biaya utang.

2. Kepemilikan Institusional dengan Biaya Utang (Cost of Debt)

Juniarti dan Sentosa (2009:96) menemukan adanya pengaruh yang signifikan antara kepemilikan institusional dengan biaya utang perusahaan. Hubungan ini juga ditemukan pada penelitian yang dilakukan oleh Roberts dan Yuan (2009) serta oleh Bhojraj dan Sengupta (2003) yang menunjukkan bahwa kepemilikan institusional dapat mengurangi biaya utang secara signifikan. Hal ini menunjukkan bahwa adanya kepemilikan institusional memberikan pengaruh yang berarti sebagai tindakan monitoring yang dilakukan kepada pihak manajemen. Semakin besar

tingkat kepemilikan saham oleh institusi, maka semakin efektif pula mekanisme kontrol terhadap kinerja manajemen. Sehingga kreditur memandang resiko perusahaan rendah dan tentu saja hal ini berdampak pada cost of debt yang ditanggung perusahaan sebagai return yang diminta oleh kreditur.

34 reputasi perusahaan yang lebih baik di pasar modal sehingga memungkinkan perusahaan untuk memperoleh biaya utang yang lebih rendah. Hasil penelitian serupa juga diungkapkan oleh Rebecca dan Siregar (2013:22) yang menyatakan bahwa kepemilikan institusional berpengaruh signifikan terhadap biaya utang. Berdasarkan penjelasan keterkaitan kepemilikan institusional dengan biaya utang (cost of debt) di atas, maka diajukan hipotesis alternatif kedua sebagai berikut:

Ha2 : Kepemilikan institusional berpengaruh signifikan terhadap biaya utang.

3. Kepemilikan Manajerial dengan Biaya Utang (Cost of Debt)

Adanya perbedaan kepentingan antara principal dan agent akan selalu menjadi konflik yang terus terjadi dalam perusahaan. Pihak principal fokus terhadap kesejahteraan pribadinya melalui pembagian

dividen yang diperoleh. Sedangkan pihak agent akan komisi atas kerja kerasnya dalam menjalankan operasional. Tujuan ini terkadang saling berlawanan. Pihak pemilik sering kali tidak dapat merealisasikan dividen atas modal ketika perusahaan dibawah kontrol manajemen telah menggunakan utang yang relatif tinggi. Kas seharusnya dibagikan menjadi dividen justru digunakan membayar utang beserta bunganya. Dari sinilah konflik kepentingan mulai terjadi.

35 terhadap biaya utang (cost of debt). Bagnani et. al., (1994) dalam Shuto dan Kitagawa (2010:13) berpendapat bahwa pada tingkat kepemilikan yang rendah, kepemilikan manajerial berkorelasi positif dengan biaya utang karena masalah risiko-pergeseran. Namun hasil tersebut berbeda dengan penelitian yang dilakukan oleh Juniarti dan Sentosa (2009) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh secara signifikan terhadap biaya utang (cost of debt). Berdasarkan uraian keterkaitan kepemilikan manajerial dengan biaya utang (cost of debt) di atas, maka diajukan hipotesis alternatif yang ketiga sebagai berikut:

Ha3 : Kepemilikan manajerial berpengaruh signifikan terhadap biaya utang.

4. Kepemilikan Keluarga, Kepemilikan Institusional, dan Kepemilikan Manajerial dengan Biaya Utang (Cost of Debt)

36 Berdasarkan pada hal tersebut, dari keterkaitan antara kepemilikan keluarga, kepemilikan institusional, dan kepemilikan manajerial dengan biaya utang (cost of debt) yang telah diuraikan tersebut maka dapat dirumuskan melalui hipotesis alternatif keempat yang diajukan sebagai berikut:

Ha4 : Kepemilikan Keluarga, Kepemilikan Institusional, Kepemilikan manajerial berpengaruh signifikan terhadap biaya utang (Cost of Debt).

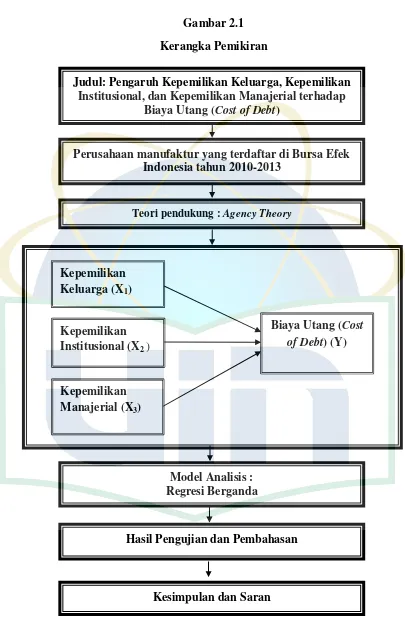

C. Kerangka Pemikiran

[image:54.595.112.517.153.607.2]37 Gambar 2.1

Kerangka Pemikiran

Judul: Pengaruh Kepemilikan Keluarga, Kepemilikan Institusional, dan Kepemilikan Manajerial terhadap

Biaya Utang (Cost of Debt)

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013

Teori pendukung : Agency Theory

Kepemilikan

Keluarga (X1)

Biaya Utang (Cost of Debt) (Y) Kepemilikan

Institusional (X2 )

Kepemilikan Manajerial (X3)

Hasil Pengujian dan Pembahasan

38 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian masuk dalam kategori penelitian kausalitas, yaitu penelitian bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Tujuan dari penelitian ini adalah untuk menguji pengaruh kepemilikan keluarga, kepemilikan institusional dan kepemilikan manajerial terhadap biaya utang (cost of debt). Populasi dalam penelitian ini adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

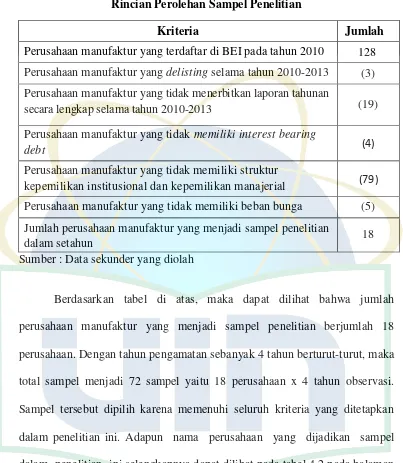

B. Metode Penentuan Sampel

Populasi dari penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013. Pemilihan sampel dilakukan dengan metode purposive sampling, yaitu pemilihan sampel dengan kriteria-kriteria tertentu yang telah ditetapkan sebelumnya agar diperoleh sampel yang sesuai dengan tujuan penelitian. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI dengan kriteria sebagai berikut:

1. Perusahaan digolongkan sebagai perusahaan manufaktur sesuai dengan kategori yang dikembangkan oleh BEI yang tercantum dalam IDX Fact Book dan tidak mengalami delisting selama tahun 2010-2013.

39 4. Perusahaan memiliki data struktur kepemilikan institusional dan

kepemilikan manajerial selama tahun 2010-2013. 5. Perusahaan tidak memiliki nilai ekuitas negatif.

6. Perusahaan memiliki utang berbunga (interest bearing debt), baik jangka pendek maupun jangka panjang.

7. Perusahaan memiliki beban bunga dalam laporan keuangannya.

8. Data-data perusahaan yang dibutuhkan dalam penelitian ini tersedia untuk seluruh tahun pengamatan.

Sampel penelitian ini dipilih berasal dari satu industri dengan maksud untuk menghindari perbedaan karakteristik perusahaan yang bergerak di industri manufaktur dengan perusahaan yang bergerak di industri non-manufaktur sehingga terjadi keseragaman data. Selain itu, industri manufaktur dipilih karena jumlah perusahaan dalam industri ini paling banyak dibandingkan dengan industri lainnya yang terdaftar di Bursa Efek Indonesia (BEI).

C. Metode Pengumpulan Data

40 untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian dan memperkaya literatur untuk menunjang data kuantitatif yang diperoleh.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan tidak dipublikasikan. Data diperoleh dari laporan keuangan dan annual report perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2013. Laporan tahunan tersebut diperoleh dari website BEI dengan alamat website www.idx.co.id, website perusahaan, dan IDX Fact Book.

D. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah dengan menggunakan perhitungan statistik, yaitu dengan penerapan SPSS (Statistical Product and Services Solutions) for windows 20. Setelah data-data yang

diperlukan dalam penelitian ini terkumpul, maka selanjutnya dilakukan analisis data yang terdiri dari metode statistik deskriptif, uji asumsi klasik dan uji hipotesis. Adapun penjelasan mengenai metode analisis data tersebut adalah sebagai berikut:

1. Statistik Deskriptif

41 minimum, sum, range, kurtosis, dan skewness (kemelencengan distribusi) (Ghozali, 2013:19). Jadi dalam penelitian ini analisis deskriptif dilakukan untuk memberi gambaran mengenai kepemilikan keluarga, kepemilikan institusional, kepemilikan manajerial, dan cost of debt).

2. Uji Asumsi Klasik

Tujuan dari melakukan uji asumsi klasik adalah untuk memastikan bahwa nilai dari parameter atau estimator yang ada bersifat BLUE (Best Linear Unbiased Estimator) atau mempunyai sifat yang linear, tidak bias,

dan varians minimum. Uji asumsi klasik ini terdiri atas uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengansumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan cara analisis grafik dan uji statistik (Ghozali, 2013:160). 1) Analisis Grafik

42 menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal.

Pada uji normalitas dengan menggunakan analisis grafik dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik tersebut atau dengan melihat histogram dari residualnya. Adapun dasar pengambilan keputusannya adalah sebagai berikut:

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2) Analisis Statistik

43 Kolmogorov- Smirnov (K-S). Jika nilai Kolmogorov-Smirnov memiliki tingkat signifikan di atas a > 0,05 berarti regresi memenuhi asumsi normalitas (Ghozali, 2013:165).

b. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen adalah sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut (Ghozali, 2013:105):

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel–variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen. 2) Menganalisis matrik korelasi variabel–variabel independen. Jika

44 3) Multikolonieritas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengartian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregresi terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai Tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10.

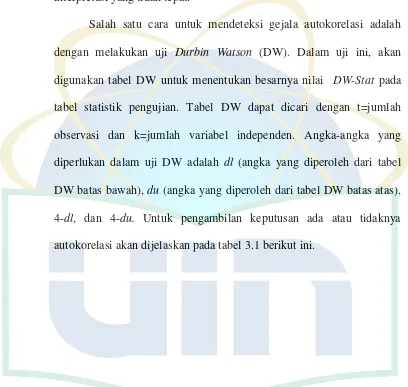

c. Uji Autokorelasi

45 Dampaknya adalah estimasi standar error dan varians koefisien regresi yang didapat akan menjadi bias sehingga menyebabkan koefisien signifikansi atau R² yang besar. Kondisi ini dapat menimbulkan interpretasi yang tidak tepat.

[image:63.595.109.517.206.593.2]46 Tabel 3.1

Tabel Uji Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

positif Tolak 0 < d < dl Tidak ada autokorelasi

positif No decision dl ≤ d ≤ du

Tidak ada korelasinegatif Tolak 4-dl < d < 4

Tidak ada korelasi negatif No Decision 4-du ≤ d ≤ 4-dl

Tidak ada autokorelasi

positif ataupun negatif Tidak ditolak du < d < 4 - du Sumber: Ghozali, 2013:111

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2013:139). Dalam penelitian ini, asumsi heteroskedastisitas akan diuji menggunakan analisis grafik scatterplot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID.

47 SRESID dan ZPRED. Jika pada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar diata