v

Indonesia. Data yang digunakan dalam penelitian ini adalah data runtut (time series) bulanan dari Januari 2010 – Desember 2013 yang dipublikasikan oleh Bank Indonesia dalam laporan keuangan bulanan perbankan syariah. Alat analisis yang digunakan dalam penelitian ini adalah regresi berganda.

Hasil penelitian menunjukkan bahwa ROA, NPF, FDR, BOPO dan tingkat bagi hasil secara simultan berpengaruh terhadap pembiayaanmudharabah. Untuk hasil secara parsial, variabel ROA tidak berpengaruh positif signifikan terhadap pembiayaan mudharabah. Variabel NPF berpengaruh negatif signifikan terhadap pembiayaan mudharabah. Variabel FDR berpengaruh positif signifikan terhadap pembiayaan mudharabah. Variabel BOPO tidak berpengaruh negatif signifikan terhadap pembiayaan mudharabah. Variabel Tingkat Bagi Hasil tidak berpengaruh positif signifikan terhadap pembiayaanmudharabah.

Kata Kunci : ROA, NPF, FDR, BOPO, Tingkat Bagi Hasil, PembiayaanMudharabah

vi

Siti Nugraha (NIM: 1110046100196)–This research is done to know the Influence of ROA, NPF, FDR, BOPO and equivalent rate of profit sharing for Mudharabah Financing on The Islamic Banks in Indonesia. The data used in this study are monthly time series data from January 2010 – December 2013 which published by Bank Indonesia in Islamic Banking monthly financing report. The analytical tool used in this study was multiple regression.

The research show that ROA, NPF, FDR, BOPO and equivalent rate of profit sharing simultaneously affect to mudharabah financing. For partial results, ROA variabel does not positively significant affect to mudharabah financing. NPF variables negatively significant affect to mudharabah financing. FDR variables positively significant affect to mudharabah financing. BOPO variabel does not negatively significant affect to mudharabah financing and Equivalent Rate of Profit Sharing variable positively significant affect to mudharabah financing.

vii

memberikan rahmat, taufiq dan hidayah-Nya kepada kita semua. Shalawat serta salam semoga senantiasa tercurah kepada Nabi dan Rasul kita Muhammad SAW beserta kepada para keluarga, sahabat dan seluruh ummatnya sepanjang zaman. Karena bimbingan Allah SWT serta Rasulnya penulis mampu menyelesaikan penulisan skripsi yang berjudul “Pengaruh ROA, NPF, FDR, BOPO dan Tingkat Bagi Hasil Terhadap Pembiayaan Mudharabah (Studi Kasus pada BUS dan UUS di Indonesia Periode 2010-2013)”.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan kelemahan, sehingga masih jauh dari sempurna. Hal ini disebabkan dengan keterbatasan penulis, baik dalam kemampuan maupun pengetahuan serta pengalaman yang penulis miliki. Dengan selesainya penyusunan dan penulisan skripsi ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis. Adapun ungkapan terima kasih ini penulis tujukan kepada:

1. Bapak Dr. JM. Muslimin, MA., Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

viii

membimbing dan meluangkan waktunya untuk memberikan arahan dan saran-saran, sehingga penulis dapat menyelesaikan skripsi ini.

4. Para Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat kepada penulis semasa kuliah, semoga amal kebaikannya mendapat balasan dari Allah SWT.

5. Kedua orang tua penulis, bapak H. Sutarwan dan ibu Hj. Nurlailah Ilyas yang telah menjadi sumber inspirasi, motivasi dan ambisi dalam hidup. Terimakasih untuk doa yang tidak pernah putus untuk anakmu ini serta pengajaran dan penghargaan yang selalu diberikan olehmu. Semoga semua pengorbanan, keringat, darah dan air mata bapak dan ibu selama ini dapat menjadikan saya anak yang bisa membanggakan dan membahagiakan kalian, amin ya rabb.

6. Kakakku Siti Nuril Fitriyah dan Adikku Agus Kurniawan, terimakasih untuk segala pengorbanan, cinta dan kasih sayang yang telah kalian berikan. Semoga Allah selalu melindungi kalian.

7. Kepada Muhammad Riki terimakasih banyak untuk doa, dukungan, semangat, cinta dan kasih sayang serta pengertiannya kepada penulis selama penulisan skripsi ini.

ix

juga kepada BMM (Baitul Mal Muamalat) yang telah memberikan dukungan dananya sehingga usaha kami ini bisa berjalan.

9. Kepada kedua sahabatku Mahdiyah dan Nur Annis Fitri, terimakasih karena telah mau menjadi tempat curhat dan berbagi suka duka bersama. Semoga kita bisa menjadi orang-orang yang sukses.

10. Seluruh teman-teman PS E yang tidak dapat disebutkan satu persatu. Terimakasih untuk segala bantuan, kerjasama, canda tawa serta perjuangan selama kurang lebih empat tahun yang telah kita lalui bersama. Semua kenangan tentang kita terlalu manis untuk dilupakan.

11. Seluruh teman-teman KKN Bunga Bangsa yang tidak dapat disebutkan satu persatu. Terimakasih untuk pengalaman selama 30 hari yang penuh dengan cerita, semoga tali silaturahmi kita tetap terus terjaga.

Penulis berharap bahwa skripsi ini dapat bermanfaat dan memberi kontribusi pada perkembangan ilmu pengetahuan khususnya yang berkaitan dengan ekonomi islam. Semoga keberkahan dan kesuksesan selalu menyertai kita semua, amin.

Jakarta, 10 Desember 2014

x

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C. Pembatasan dan Perumusan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 8

E. Metode Penelitian ... 9

F. Hipotesis ... 11

G. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI

xi

4. Landasan Syariah ... 18

5. Rukun dan Syarat PembiayaanMudharabah... 19

6. Manfaat dan Risiko PembiayaanMudharabah... 21

B. ROA (Return On Assets) ... 22

C. NPF (Non Performing Financing) ... 25

D. FDR (Financing to Deposit Ratio) ... 29

E. BOPO (Biaya Operasional Pendapatan Operasional) ... 31

F. Tingkat Bagi Hasil ... 33

G. Kerangka Konsep ... 36

H. Review Studi Terdahulu ... 38

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 46

B. Jenis dan Pendekatan Penelitian ... 46

C. Jenis dan Sumber Data ... 47

D. Objek penelitian ... 48

E. Operasional Variabel Penelitian ... 48

F. Metode Analisis Data 1. Uji Asumsi Klasik ... 51

xii

c. Koefisien Determinasi (R ) ... 57

BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Hasil Uji Asumsi Klasik a. Uji Normalitas ... 61

b. Uji Multikolinearitas ... 63

c. Uji Autokorelasi ... 64

d. Uji Heteroskedastisitas ... 65

B. Analisis Regresi Berganda ... 66

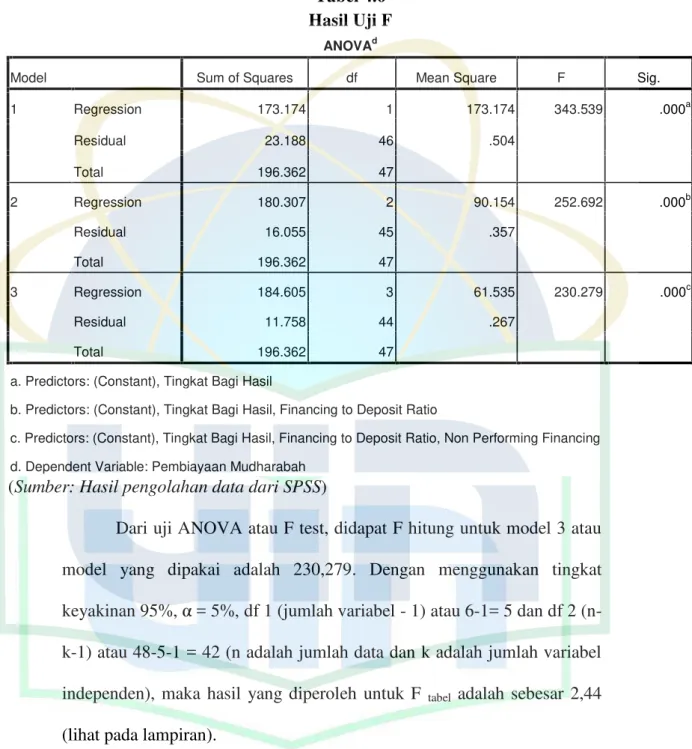

C. Uji Hipotesis a. Uji F ... 67

b. Uji t ... 69

c. Koefisien Determinasi (R2) ... 72

D. Pembahasan ... 73

BAB V PENUTUP A. Kesimpulan ... 79

B. Saran ... 82

DAFTAR PUSTAKA ... 84

xiii

1.1 Jumlah Pembiayaan Mudharabah, Musyarakah dan Murabahah

Tahun 2009-2013 ...…... 3

2.1 Klasifikasi Tingkat ROA menurut BI ... 23

2.2 Kriteria Peringkat penilaianNon Performing Financing... 26

2.3 Perhitungan NPF Berdasarkan Kemampuan Bayar Nasabah ... 27

2.4 Klasifikasi Tingkat BOPO Menurut BI ... 31

2.4 Penelitian Terdahulu ... 38

4.1 Data Pembiayaan Mudharabah, ROA, NPF, FDR, BOPO dan TBH Bank Umum Syariah dan Unit Usaha Syariah ... 59

4.2 Hasil Uji Normalitas ... 62

4.3 Hasil Uji Multikolineritas ... 63

4.4 Hasil Uji Autokorelasi ... 64

4.5 Hasil Analisis Regresi Berganda ... 66

4.6 Hasil Uji F ... 68

4.7 Hasil Uji T ... 69

xiv

No. Keterangan Hal

2.1 Skema PembiayaanMudharabah... 15

2.2 Kerangka Pemikiran Teoritis... 36

2.3 Skema Alur Penelitian ... 37

1

Bank merupakan lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Pada dasarnya bank syariah sebagaimana bank konvensional juga menyalurkan dana kepada masyarakat dalam bentuk kredit atau pembiayaan, hanya saja terdapat perbedaan mendasar dalam hal imbalan. Penentuan imbalan yang diberikan oleh bank syariah kepada nasabahnya semata-mata didasarkan pada prinsip bagi hasil (profit sharing).1

Prinsip bagi hasil merupakan hal yang paling membedakan bank syariah dengan bank konvensional. Prinsip bagi hasil inilah yang membuat kedudukan bank syariah dalam hubungannya dengan nasabah adalah sebagai mitra investor dan pedagang atau pengusaha sedangkan pada lembaga keuangan bank non syariah sebagai kreditur dan debitur.2

Kontribusi perbankan syariah sangat ditentukan dengan kemampuan penyaluran dana bank syariah kepada masyarakat. Kemampuan ini tentunya akan mampu meningkatkan produksi masyarakat

1

Fauzan Fahrul, Muhammad Arfan, Darwanis “Pengaruh Tingkat Risiko Pembiayaan Musyarakah dan Pembiayaan Murabahah Terhadap Tingkat Profitabilitas Bank Syariah (Studi

pada Bank Aceh Syariah Cabang Banda Aceh)”, Jurnal Akuntansi Vol. 2, No. 1, (November 2012)

: h. 76-85 2

secara maksimal.3 Karena perbankan syariah adalah bank yang menggunakan mekanisme bagi hasil, bukan bunga maka bagi hasil khususnya mudharabah seharusnya menjadi mekanisme yang dominan dalam aktivitas perbankan syariah.4

Hampir semua bank syariah di dunia didominasi dengan produk pembiayaan murabahah, sedangkan sistem bagi hasil mudharabahsangat sedikit diterapkan kecuali di dua negara yaitu Iran (48%) dan Sudan (62%). Di Indonesia sendiri, Bank Muamalat selama lima tahun pertama operasinya tidak menyalurkan pembiayaan dengan sistem bagi hasil mudharabah.5

Disamping itu Muhammad menyatakan bahwa perkembangan pembiayaan bagi hasil baru mencapai 15% pertahun. Pertumbuhan share keuangan perbankan syariah di Indonesia pada tahun 2002 untuk pembiayaan mudharabah sebesar 14,33%.6

Rendahnya jumlah pembiayaan berbasis bagi hasil yang diberikan oleh bank syariah dan unit usaha syariah dibandingkan dengan pembiayaan yang berbasis jual beli (murabahah) dapat dilihat pada data

3

Veithzal Rivai dan Arviyan Arifin,Islamic Banking Sebuah Teori, Konsep dan Aplikasi,(Jakarta: Bumi Aksara, 2010), h. 79

4

Muhammad,Konstruksi Mudharabah dalam Bisnis Syariah, (Jurnal Hukum dan Ekonomi Islam) Volume 1 Nomor 1, Januari-Juni 2006.

5

Adiwarman A. Karim, Perbankan Syari’ah: Peluang, Tantangan dan Strategi Pengembangan Orientasi, Jurnal Agama, Filsafat dan Sosial, Edisi Ketiga, Thun 2001, h. 32.

6

statistik perbankan syariah per Desember 2009-2013 adalah sebagai berikut:

Tabel 1.1

Jumlah PembiayaanMudharabah, MusyarakahdanMurabahah

Tahun 2009-2013 (dalam miliar Rp)

Akad 2009 2010 2011 2012 2013

Mudharabah 6.597 8.631 10.229 12.023 13.625

Musyarakah 10.412 14.624 18.960 27.667 39.874

Murabahah 26.321 37.508 56.365 88.004 110.565

Sumber : Statistik Perbankan Syariah, data diolah

Sampai pada bulan Desember 2013 penyaluran dana dari segi pembiayaan masih didominasi piutang murabahah sebesar Rp 110.565 miliar diikuti pembiayaan musyarakahyang sebesar Rp 39.874 miliar dan pembiayaanmudharabahsebesar Rp 13.625 miliar.

sektor rill karena menutup kemungkinan disalurkannya dana pada kepentingan konsumtif dan hanya pada usaha produktif. Bila ditinjau dari konsep bagi hasil maka harus ada return yang di bagi, hal tersebut hanya bisa terjadi bila uang digunakan untuk usaha yang produktif. Bila ditinjau dari prinsip ketaatan terhadap syariah, pembiayaan dengan prinsip jual beli dan sewa telah menimbulkan celah lebih besar untuk melakukan penyimpangan terhadap prinsip syariah.

Dampak lain dari tingginya pembiayaan bagi hasil akan mendorong timbulnya pengusaha atau investor yang mengambil keputusan bisnis yang berisiko. Hal ini akan menyebabkan berkembangnya berbagai inovasi baru, yang pada akhirnya akan meningkatkan daya saing bangsa ini. Pembiayaan bagi hasil juga bisa menanggulangi terjadinya krisis ekonomi. Hal ini dikarenakan bank syariah adalah institusi keuangan yang berbasis aset (asset-based). Artinya, bank syariah bertransaksi berdasarkan aset riil dan bukan mengandalkan pada kertas kerja semata.

Tingkat pendapatan menjadi sebuah acuan bagi perbankan untuk meningkatkan pembiayaannya kerena semakin meningkatnya laba maka semakin meningkatnya sejumlah asset yang dapat disalurkan melaui pembiayaan. Semakin meningkatnya ROA maka semakin meningkatnya pembiayaan. Berdasarkan penelitian Nur Gilang (2013) ROA memiliki pengaruh positif signifikan terhadap pembiayaan mudharabah. Selain ROA, FDR serta tingkat bagi hasil juga berpengaruh positif dan signifikan terhadap pembiayaanmudharabah.

Risiko pembiayaan juga mempengaruhi pembiayaan yang diberikan perbankan syariah, semakin tinggi NPF maka perbankan syariah akan menurunkan komposisi pembiayaan yang diberikan. Berdasarkan hasil penelitian Mufqi Rifaldi (2013) NPF berpengaruh negatif signifikan terhadap pembiayaan.

Tingkat efisiensi biaya operasional juga mempengaruhi komposisi pembiayaan yang diberikan perbankan syariah, karena semakin kecil biaya operasional suatu bank terhadap pendapatan bank tersebut maka semakin meningkatnya jumlah pendapatan bank syariah yang akan diberikan untuk sektor pembiayaan.

bagi hasil terutama pembiayaan mudharabah masih rendah dibandingkan dengan pembiayaan lainnya seperti murabahah (jual-beli).

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk

melakukan penelitian dengan judul “PENGARUH ROA, NPF, FDR,

BOPO DAN TINGKAT BAGI HASIL TERHADAP PEMBIAYAAN

MUDHARABAH (Studi Kasus pada BUS dan UUS di Indonesia

Periode 2010-2013).

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah ditulis, maka penulis mengidentifikasikan beberapa permasalahan yang ada sebagai berikut:

1. Faktor-faktor apa saja yang mempengaruhi pembiayaan mudharabah Bank Umum Syariah dan Unit Usaha Syariah serta seberapa besar faktor-faktor tersebut mempengaruhi pembiayaanmudharabah.

2. Bagaimana perkembangan pembiayaan khususnya pembiayaan mudharabahpada Bank Umum Syariah dan Unit Usaha Syariah. 3. Bagaimana perkembangan Return On Asset (ROA), Non Performing

C. Pembatasan dan Perumusan Masalah

Adapun pembatasan masalah dalam penelitian ini adalah:

1. Pembiayaan yang dibahas dalam skripsi ini adalah pembiayaan mudharabah(variabel dependen)

2. Variabel independen yang digunakan dalam penelitian ini adalah ROA, NPF, FDR, BOPO dan Tingkat Bagi Hasil.

3. Objek penelitian ini adalah semua Bank Umum Syariah dan Unit Usaha Syariah pada tahun 2010 - 2013.

4. Data yang digunakan dalam penelitian ini adalah laporan keuangan bulanan BUS dan UUS periode Januari 2010–Desember 2013.

Adapun perumusan masalah dalam penelitian ini adalah:

1. Bagaimana ROA, NPF, FDR, BOPO dan Tingkat Bagi Hasil secara simultan berpengaruh signifikan terhadap pembiayaanmudharabah? 2. Bagaimana ROA (Return On Asset) berpengaruh positif dan signifikan

terhadap pembiayaanmudharabah?

3. Bagaimana NPF (Non Performing Financing) berpengaruh negatif dan signifikan terhadap pembiyaanmudharabah?

4. Bagaimana FDR (Financing to Deposit Ratio) berpengaruh positif dan signifikan terhadap pembiayaanmudharabah?

6. Bagaimana Tingkat Bagi Hasil berpengaruh positif dan signifikan terhadap pembiayaanmudharabah?

D. Tujuan dan Manfaat Penelitian

Berdasarkan pada latar belakang dan rumusan masalah yang dikemukakan, maka tujuan penelitian ini adalah:

1. Untuk menguji apakah variabel ROA, NPF, FDR, BOPO dan Tingkat Bagi Hasil berpengaruh secara simultan dan signifikan terhadap pembiayaanmudharabah.

2. Untuk menguji apakah ROA (Return On Asset) berpengaruh positif dan signifikan terhadap pembiayaanmudharabah.

3. Untuk menguji apakah NPF (Non Performing Financing) berpengaruhi negatif dan signifikan terhadap pembaiyaan mudharabah.

4. Untuk menguji apakah FDR (Financing to Deposit Ratio) berpengaruh positif dan signifikan terhadap pembiayaanmudharabah. 5. Untuk menguji apakah BOPO (Biaya Operasional Pendapatan

Operasional) berpengaruh negatif dan signifikan terhadap pembaiyaan mudharabah.

6. Untuk menguji apakah Tingkat Bagi Hasil berpengaruh positif dan signifikan terhadap pembiayaanmudharabah.

1. Bagi akademisi, dengan adanya penelitian ini diharapkan akan menjadi tambahan ilmu pengetahuan dan referensi untuk memperkaya konsep dan teori yang berkaitan dengan faktor-faktor yang mempengaruhi pembiayaanmudharabah.

2. Bagi instansi terkait (pihak bank), penelitian ini diharapkan dapat dijadikan sebagai sarana evaluasi untuk terus melakukan perubahan kearah yang lebih baik lagi terhadap kinerja keuangan BUS dan UUS khususnya dalam upaya mengoptimalkan dan meningkatkan pembiayaanmudharabah.

3. Bagi penulis, penelitian ini dapat menambah wawasan dan ilmu pengetahuan tentang analisis pembiayaan khususnya pembiayaan mudharabah dan faktor-faktor yang mempengaruhinya berdasarkan analisis terhadap data statistik perbankan syariah.

4. Bagi masyarakat, sebagai kontribusi positif dalam rangka menyediakan informasi mengenai kondisi dan perkembangan BUS dan UUS di Indonesia terutama dalam hal pembiayaanmudharabah.

E. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

2. Jenis dan Sumber Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu berupa laporan keuangan bulanan Bank Umum Syariah dan Unit Usaha Syariah yang bersumber dari website resmi Bank Indonesia.

4. Populasi dan Sampel

Populasi dalam penelitian ini berupa laporan keuangan perbankan syariah dan sample dalam penelitian ini yaitu berupa data laporan keuangan BUS dan UUS dari Januari 2010 – Desember 2013 dengan jumlah data 48 bulan (n=48).

3. Objek Penelitian

Yang menjadi objek penilitian adalah semua Bank Umum Syariah dan Unit Usaha Syariah selama periode 2010-2013. (lihat lampiran 1)

4. Metode Analisis Data

F. Hipotesis

Adapun hipotesis statistik dalam penelitian ini adalah sebagai berikut:

1. ROA (Return On Assets)

Ho 1 : Tidak terdapat pengaruh positif dan signifikan antara ROA dengan Pembiayaan Mudharabah.

Ha 1 : Terdapat pengaruh positif dan signifikan antara ROA dengan Pembiayaan Mudharabah.

2. NPF (Non Performing Financing)

Ho 2 : Tidak terdapat pengaruh negatif dan signifikan antara NPF dengan Pembiayaan Mudharabah.

Ha 2 : Terdapat pengaruh negatif dan signifikan antara NPF dengan Pembiayaan Mudharabah.

3. FDR (Financing to Deposit Ratio)

Ho 3 : Tidak terdapat pengaruh positif dan signifikan antara FDR dengan Pembiayaan Mudharabah.

Ha 3 : Terdapat pengaruh positif dan signifikan antara FDR dengan Pembiayaan Mudharabah.

4. BOPO (Biaya Operasional Pendapatan Operasional)

Ho 4 : Tidak terdapat pengaruh negatif dan signifikan antara BOPO dengan Pembiayaan Mudharabah.

5. Tingkat Bagi Hasil (Equivalent Rate)

Ho 5 : Tidak terdapat pengaruh positif dan signifikan antara Tingkat Bagi Hasil dengan Pembiayaan Mudharabah.

Ha 5: Terdapat pengaruh positif dan signifikan antara Tingkat Bagi Hasil dengan Pembiayaan Mudharabah.

G. Sistematika Penulisan

Sistematika penulisan skripsi ini mengacu pada buku “Pedoman

Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta” yang diterbitkan oleh Pusat Peningkatan dan Jaminan Mutu (PPJM) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada tahun 2012. Adapun pembagian bab adalah sebagai berikut:

BAB I PENDAHULUAN

Berisi latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian, sistematika penulisan.

BAB II LANDASAN TEORI

operasional dan tingkat bagi hasil. Studi terdahulu, kerangka teori dan konsep serta hubungan antar variabel-variabel penelitian.

BAB III METODE PENELITIAN

Bab ini berisi penjelasan mengenai ruang lingkup penelitian, pendekatan metode penelitian, jenis penelitian, sumber dan kriteria data penelitian, teknik pengumpulan data, subjek-objek penelitian, teknik pengolahan data dan metode analisis data.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang hasil analisis dari pengolahan data, yaitu hasil analisis regresi linier berganda dengan terlebih dahulu melakukan uji asumsi klasik serta analisis hasil pengujian hipotesis yang telah dilakukan. Selanjutnya dilakukan pembahasan mengenai pengaruh return on asset, non performing financing, financing to deposit ratio, biaya operasional pendapatan operasional dan tingkat bagi hasil terhadap pembiayaan mudharabah.

BAB V PENUTUP

LANDASAN TEORI

A. Pembiayaan Mudharabah

1. Pengertian Pembiayaan Mudharabah

Pembiayaan ataufinancingyaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.1

Sedangkan mudharabah adalah bentuk kerjasama anatara dua atau lebih pihak dimana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan.2

Jadi, Pembiayaan mudharabah adalah kerja sama antara dua pihak dimana pihak pertama yaitu bank syariah (shahibul maal) menyediakan seluruh modal, sedangkan nasabah (mudharib) menjadi pengelola dan keuntungan usaha dibagi sesuai dengan kesepakatan yang dituangkan dalam kontrak.

Muhammad,Manajemen Bank Syariah,Yogyakarta: UPP AMP YKPN, 2005, h.17.

3. Ketentuan Umum dan Hukum Pembiayaan Mudharabah

Ketentuan Pembiayaan Mudharabah berdasarkan Fatwa

Dewan Syari’ah Nasional No.07/DSN-MUI/IV/2000 Tentang Pembiayaan Mudharabah (Qiradh), yaitu:4

1) Pembiayaan Mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif.

2) Dalam pembiayaan ini LKS sebagai shahibul maal (pemilik dana) membiayai 100% kebutuhan suatu proyek (usaha), sedangkan pengusaha (nasabah) bertindak sebagai mudharib atau pengelola usaha.

3) Jangka waktu usaha, tatacara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha).

4) Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syari’ah; dan LKS tidak ikut

serta dalam managemen perusahaan atau proyek tetapi mempunyai hak untuk melakukan pembinaan dan pengawasan.

5) Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai dan bukan piutang.

4

Artikel diakses pada 21 Oktober 2014 Pukul 11.28 dari

6) LKS sebagai penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

7) Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun agar mudharib tidak melakukan penyimpangan, LKS dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

8) Kriteria pengusaha, prosedur pembiayaan, dan mekanisme pembagian keuntungan diatur oleh LKS dengan memperhatikan fatwa DSN.

9) Biaya operasional dibebankan kepada mudharib.

10) Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan.

Adapun Beberapa Ketentuan Hukum Pembiayaan Mudharabah berdasarkan Fatwa Dewan Syari’ah Nasional No.07/DSN-MUI/IV/2000 Tentang Pembiayaan Mudharabah (Qiradh), yaitu:5

1) Mudharabah boleh dibatasi pada periode tertentu.

5

2) Kontrak tidak boleh dikaitkan (mu’allaq) dengan sebuah kejadian di masa depan yang belum tentu terjadi.

3) Pada dasarnya, dalam mudharabah tidak ada ganti rugi, karena pada dasarnya akad ini bersifat amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

4) Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan diantara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

4. Landasan Syariah

Secara umum, landasan dasar syariah Mudharabah lebih mencerminkan anjuran untuk melaksanakan usaha. Hal ini tampak dalam ayat-ayat dan hadits berikut ini:

• Al-Qur’an

“dan dari orang-orang yang berjalan dimuka bumi mencari

sebagian karunia Allah SWT”(QS. Al-Muzzammil: 20).

“apabila telah ditunaikan shalat maka bertebaranlah kamu

dimuka bumi dan carilah karunia Allah SWT...” (QS.

Al-Jumu’ah: 10). • Al-Hadist

“Dari Shalih bin Suhaib r.a bahwa Rasulullah SAW bersabda:

tangguh, Muqoradhah (Mudharabah), dan mencampur gandum dengan gandum untuk kepearluan rumah bukan untuk dijual”

(HR. Ibnu Majah).

5. Rukun dan Syarat PembiayaanMudharabah

Adapun Rukun dan Syarat Pembiayaan Mudharabah

berdasarkan Fatwa Dewan Syari’ah Nasional

No.07/DSN-MUI/IV/2000 Tentang PembiayaanMudharabah(Qiradh), yaitu:6

1) Penyedia dana (sahibul maal) dan pengelola (mudharib) harus cakap hukum.

2) Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad), dengan memperhatikan hal-hal berikut:

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak. c. Akad dituangkan secara tertulis, melalui korespondensi, atau

dengan menggunakan cara-cara komunikasi modern.

3) Modal ialah sejumlah uang dan/atau aset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut:

a. Modal harus diketahui jumlah dan jenisnya.

6

b. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

c. Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

4) Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi:

a. Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

b. Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk prosentasi (nisbah) dari keun-tungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan.

c. Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

a. Kegiatan usaha adalah hak eksklusif mudharib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan.

b. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan.

c. Pengelola tidak boleh menyalahi hukum Syari’ah Islam dalam tindakannya yang berhubungan dengan mudhara-bah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas itu.

6. Manfaat dan Risiko Pembiayaan Mudharabah

1) Manfaat Mudharabah7

a. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

b. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank sehingga bank tidak akan pernah mengalaminegative spread.

c. Pengembalian pokok pembiayaan disesuaikan dengan cash flow/arus kas usaha nasabah sehingga tidak memberatkan nasabah.

d. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman dan menguntungkan karena

7

keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagikan.

e. Prinsip bagi hasil dalam mudharabah berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) suatu jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

2) Risiko Mudharabah8

Risiko yang terdapat dalam pembiayaan mudharabah relatif tinggi, diantaranya:

a. Side streaming, nasabah menggunkan dana itu bukan seperti yang disebut dalam kontrak.

b. Lalai dan kesalahan yang disengaja.

c. Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

B. ROA (Return On Assets)

1. Pengertian ROA

ROA merupakan rasio profitabilitas yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aset guna

8

memperoleh keuntungan (laba) secara keseluruhan. ROA dihitung dengan rumus sebagai berikut:9

ROA= Laba Sebelum Pajak x 100% Rata-rata Total Aset

Klasifikasi tingkat ROA menurut Peraturan Bank Indonesia (PBI) No.14/18/PBI/2012 adalah sebagai berikut:

Tabel 2.1

Klasifikasi Tingkat ROA menurut BI

Tingkat ROA Predikat

Diatas 1,22% Sehat

0,99% - 1,22% Cukup sehat 0,77% - 0,99% Kurang sehat Dibawah 0,77% Tidak sehat

Sumber:www.bi.go.id

Berdasarkan tabel klasifikasi tingkat ROA, semakin besar Return on Asset (ROA) suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset,peningkatan ROA juga menunjukkan kinerja perusahaan yang semakin baik.

9

2. Hubungan ROA (Return On Assets) terhadap Pembiayaan

Mudharabah

Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan bank tersebut. Tetapi jika total aktiva yang digunakan perusahaan tidak memberikan laba maka perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan.

Berdasarkan kajian teori yang telah diuraikan diatas, Return on assets (ROA) mempunyai hubungan yang positif terhadap Pembiayaan Mudharabah, yang artinya semakin tinggi ROA maka akan semakin besar pula tingkat keuntungan yang dicapai bank, sehingga dengan meningkatknya keuntungan bank yang akan meningkatkan juga Pembiayaan Mudaharabah, dengan asumsi bahwa keuntungan yang diperoleh oleh bank digunakan untuk meningkatkan atau menambah jumlah dana yang disalurkan untuk Pembiayaan Mudharabah.

berpengaruh positif dan signifikan terhadap pembiayaan mudharabah.10 Oleh karena itu semakin besar ROA maka jumlah pembiayaan mudharabah yang dapat disalurkan oleh Bank Syariah semakin besar, begitu juga sebaliknya.

C. NPF (Non Performing Asset)

1. Pengertian NPF

NPF (Non Performing Asset) atau pembiayaan bermasalah berarti pembiayaan yang pelaksanaanya belum mencapai atau memenuhi target yang diinginkan pihak bank seperti:11

a. Pengembalian pokok atau bagi hasil yang bermasalah

b. Pembiayaan yang memiliki kemungkinan timbulnya risiko dikemudian hari bagi bank

c. Pembiayaan yang termasuk dalam golongan khusus, diragukan dan macet

d. Golongan lancar yang berpotensi terjadi penunggakan dalam pengembalian.

Sesuai Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang sistem penilaian kesehatan bank berdasarkan prinsip syariah, NPF dapat dirumuskan sebagai berikut:

10

Nur Gilang Giannini, “Faktor Yang Mempengaruhi Pembiayaan Mudharabah Pada Bank Umum Syariah di Indonesia”, Accounting Analysis Journal Vol. II, No. 1, (Februari, 2013) : h.102 11

Veithzal Rivai,Bankdan Financial Institution Management (Conventional and sharia System),

NPF = Pembiayaan Bermasalah (KL, D, M) x 100% Total Pembiayaan yang diberikan

Adapun kriteria kesehatan yang ditetapkan oleh Bank Indonesia adalah sebagai berikut:

Tabel 2.2

Kriteria Peringkat penilaianNon Performing Asset

Peringkat Nilai NPF Predikat

1 NPF < 2% Sangat Baik

2 2%≤ NPF < 5% Baik

3 5%≤ NPF < 8% Cukup Baik 4 8%≤ NPF < 12% Kurang Baik

5 NPF≥ 12% Tidak Baik

Sumber: SE BI No.9/24/Dpbs Tanggal 30 Oktober 2007

Besarnya NPF yang diperbolehkan Bank indonesia adalah maksimal 5% jika melebihi 5% akan mempengaruhi penilaian tingkat kesehatan bank yang bersangkutan yaitu akan mengurangi nilai skor yang diperoleh. Skor nilai NPF ditentukan sebagai berikut:

NPF merupakan rasio penunjang dalam menentukan kualitas aset bank syariah. Penilaian kualitas aset dimaksudkan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul.12

Tabel 2.3

Perhitungan NPF Berdasarkan Kemampuan Bayar Nasabah (Debitur di Bank Syariah)

Jenis Pembiayaan Kategori yang diperhitungkan dalam NPF

Kurang Lancar Diragukan Macet

Murabahah,

Istishna’, Ijarah,

Qardh

Tunggakan lebih dari 90 hari s.d 180 hari

Tunggakan lebih dari 180 hari s.d 270 hari

Tunggakan lebih dari 270 hari

Salam Telah jatuh tempo s.d 60 hari

Telah jatuh tempo s.d 90 hari

Lebih dari 90 hari

Mudharabah, Musyarakah

Tunggakan s.d 90 hari realisasi bagi hasil diatas 30% s.d 90% dari proyek pendapatan

Tunggakan lebih dari 90 hari s.d 180 hari realisasi bagi hasil kurang dari 30%

Tunggakan lebih dari 180 hari realisasi pendapatan kurang dari 30% dari proyeksi pendapatan lebih dari 3 periode pembayaran

12

Kamus Bank Indonesia, artikel diakses pada 2 Oktober 2014 pukul 12.28 dari

2. Hubungan Non Performing Financing (NPF) Terhadap

Pembiayaan

Profil resiko pembiayaan suatu bank dapat dilihat dari resiko pembiayaan bermasalah (Non Performing Financing). Semakin tinggi Non Performing Finacing (NPF) semakin tinggi pula resiko yang dihadapi bank. Variabel NPF mempunyai pengaruh yang signifikan negatif terhadap pembiayaan artinya jika persentase NPF meningkat maka persentase pembiayaan yang disalurkan oleh bank syariah akan berkurang, dengan asumsi variabel lain tetap.

Non Performing Financing (NPF) pada perbankan syariah yang tinggi dapat mengakibatkan tidak bekerjanya fungsi intermediasi bank secara optimal karena mengurangi atau menurunkan perputaran dana bank, sehingga memperkecil kesempatan bank memperoleh pendapatan. Apabila dana di bank berkurang maka akan pula mengurangi pembiayaan yang diberikan oleh bank kepada masyarakat.13

Teori diatas sejalan dengan hasil penelitian Mufqi Firaldi yang menunjukkan bahwa NPF mempunyai pengaruh hubungan yang signifikan negatif terhadap total pembiayaan dengan menggunkan taraf signifikansi 5%. Oleh karena itu semakin besar NPF maka

13

Soedarto, Mochamad, “analisis faktor-faktor yang mempengaruhi yang mempengaruhi

jumlah pembiayaan mudharabah yang dapat disalurkan oleh Bank Syariah semakin kecil, begitu sebaliknya.14

D. FDR (Financing to Deposit Ratio)

1. Pengertian FDR

FDR (Financing to Deposit Ratio) adalah perbandingan antara jumlah pembiayaan yang disalurkan bank syariah dengan Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank. FDR dapat menunjukkan tingkat kemampuan bank dalam menyalurkan DPK yang dihimpun oleh bank yang bersangkutan.

Berdasarkan Peraturan Bank Indonesia No.15/7/PBI/2013, besarnya FDR tidak boleh melebihi 100% dan FDR tidak boleh kurang dari 78%, yang berarti bank boleh memberikan pembiayaan dari jumlah Dana Pihak Ketiga yang berhasil dihimpun asalkan tidak melebihi 100% dan tidak kurang dari 78%.15

Semakin rasio FDR mendekati angka 100% berarti fungsi intermediasi bank syariah tersebut semakin baik. Berarti hampir semua DPK bank syariah tersebut disalurkan menjadi pembiayaan dan terserap ke sektor riil, sebaliknya jika FDR bank syariah masih

14

Mufqi Firaldi, “Analisis Pengaruh Jumlah Dana Pihak Ketiga (Dpk), Non Performing

Financing (Npf) Dan Tingkat Inflasi Terhadap Total Pembiayaan Yang Diberikan Oleh Bank

Pembiayaan Rakyat Syariah (Bprs) Di Indonesia (Periode Januari 2007- Oktober 2012)”, Skripsi Fakultas Ekoomi dan Bisnis Univesitas Islam Negeri Syarif Hidayatullah, Jakarta, 2013, hal. 102. 15

jauh dibawah 100% maka berarti bank syariah tersebut belum menjalankan fungsi intermediasinya dengan baik.

Akan tetapi jika FDR suatu bank syariah jauh diatas 100%, hal tersebut juga mengindikasikan bank syariah belum bisa menghimpun DPK yang cukup untuk menyalurkan pembiayaan. FDR diatas 100% juga mengindikasikan pembiayaan bank syariah lebih besar dari DPK sehingga menunjukkan bahwa uang yang digunakan bank syariah untuk menyalurkan pembiayaan berasal dari sumber lain seperti modal atau hutang. Secara sistematis FDR dirumuskan sebagai berikut:

FDR = Total Pembiayaan yang diberikan Bank x 100% Dana Pihak Ketiga

2. Hubungan Financing to Deposit Ratio (FDR) dengan Pembiayaan

mudharabah

Financing to Deposit Ratio (FDR) merupakan rasio untuk mengukur seberapa besar dana pihak ketiga bank syariah disalurkan untuk pembiayaan. Jadi, FDR mempunyai hubungan yang positif terhadap jumlah dana pembiayaan mudharabah bank syariah. Artinya

semakin besar Dana Pihak Ketiga yang disalurkan oleh Bank syariah

dalam bentuk pembiayaan maka semakin meningkat juga jumlah

pembiayaan mudharabah, dengan asumsi bahwa peningkatan FDR

Bank Syariah juga diikuti dengan peningkatan alokasi dana yang

E. BOPO (Biaya Operasional Pendapatan Operasional)

1. Pengertian BOPO

BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional. BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya.16BOPO dihitung dengan rumus sebagai berikut:

BOPO = Biaya Operasional x 100% Pendapatan Operasional

Ketentuan tingkat BOPO menurut Peraturan Bank Indonesia (PBI) No.14/18/PBI/2012 adalah sebagai berikut:

Tabel 2.4

Klasifikasi Tingkat BOPO Menurut BI

Tingkat BOPO Predikat

Dibawah 93,52% Sehat

93,52% - 94,72% Cukup sehat 94,72% - 95,92% Kurang sehat

Diatas 95,92% Tidak sehat Sumber:www.bi.go.id

Berdasarkan tabel klasifikasi tingkat BOPO, semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam

16

kondisi bermasalah semakin kecil dan semakin kecil rasio ini maka kinerja bank semakin baik. Dengan demikian efisiensi operasi suatu bank yang diproksikan dengan rasio BOPO akan mempengaruhi kinerja bank tersebut.

2. Hubungan BOPO terhadap Pembiayaan Mudharabah

Tingkat efisiensi operasional diukur dengan rasio BOPO. Semakin rendah BOPO menunjukkan semakin tinggi efisiensi operasional bank yakni semakin efisiensi aktiva bank dalam menghasilkan keuntungan yang ditunjukkan dengan meningkatnya meningkatnya penempatan dana pada pembiayaan mudharabah yang dilakukan oleh bank. Sebaliknya, tingginya rasio BOPO mencerminkan inefisiensi operasional bank yang ditandai dengan tingginya beban operasional dan akan berakibat pada berkurangnya laba dan menurunkan pembiayaanmudharabah.

F. Tingkat Bagi Hasil (TBH)

1. Pengertian TBH

Bagi hasil adalah pembagian atas hasil usaha yang telah dilakukan oleh pihak-pihak yang melakukan perjanjian yaitu pihak nasabah dan pihak bank syariah. Dalam usaha terdapat dua pihak yang melakukan perjanjian, maka hasil atas usaha yang dilakukan oleh kedua pihak atau salah satu pihak akan dibagi sesuai dengan porsi masing-masing pihak yang melakukan akad perjanjian. Pembagian hasil usaha dalam perbankan syariah ditetapkan dengan menggunakan nisbah, yaitu persentase yang disetujui oleh kedua belah pihak dalam menentukan bagi hasil atas usaha yang dikerjasamakan.17

Prinsip pendistribusian hasil usaha dalam Bank Syariah atau lembaga Syariah Non-Bank telah ditetapkan oleh MUI. Dalam fatwa

Dewan Syari’ah Nasional No: 14/DSN-MUI/IX/2000 tentang sistem distribusi hasil usaha dalam lembaga keuangan syari'ah telah ditentukan cara pencatatan hasil usaha bank dan Lembaga keuangan Syariah. Ketentuannya adalah sebagai berikut:18

1) Pada prinsipnya, LKS boleh menggunakan sistem Accrual Basis maupun Cash Basis dalam administrasi keuangan.

2) Dilihat dari segi kemaslahatan (al-ashlah), dalam pencatatan sebaiknya digunakan sistem Accrual Basis; akan tetapi, dalam distribusi hasil 17

Ismail,Perbankan Syariah, (Jakarta: Kencana, 2001), Cet-1, h. 95-96. 18

Artikel diakses pada tanggal 25 Desember pukul 09.52 dari

usaha hendaknya ditentukan atas dasar penerimaan yang benar-benar terjadi (Cash Basis).

3) Penetapan sistem yang dipilih harus disepakati dalam akad.

Fatwa diatas diperjelas lagi oleh fatwa Dewan Syari’ah Nasional No: 15/DSN-MUI/IX/2000 tentang Prinsip Distribusi Hasil Usaha Dalam Lembaga Keuangan Syari'ah. Ketentuanya adalah sebagai berikut:19

1) Pada dasarnya, LKS boleh menggunakan prinsip Bagi Hasil (Net Revenue Sharing) maupun Bagi Untung (Profit Sharing) dalam pembagian hasil

usaha dengan mitra (nasabah)-nya.

2) Dilihat dari segi kemaslahatan (al-ashlah), saat ini, pembagian hasil usaha sebaiknya digunakan prinsip Bagi Hasil (Net Revenue Sharing).

3) Penetapan prinsip pembagian hasil usaha yang dipilih harus disepakati dalam akad.

Dalam butir fatwa diatas dijelaskan bahwa mekanisme dalam pembagian hasil usaha dalam LKS dapat menggunakan pinsipRevenue Sharingdan PrinsipProfit and Loss Sharing.

Dasar perhitungan bagi hasil yang menggunakan revenue sharing adalah perhitungan bagi hasil yang didasarkan atas penjualan dan/atau pendapatan kotor atas usaha sebelum dikurangi dengan biaya. Bagi hasil dalam revenue sharing dihitung dengan mengalikan nisbah yang telah disetujui dengan pendapatan bruto (nisbah% x laba kotor).20

19

Ibid, darihttp://syafaatmuhari.wordpress.com/fatwa-dsn-mui/ 20

Sedangkan dasar perhitungan bagi hasil dengan menggunakan profit/loss sharing merupakan bagi hasil yang dihitung dari laba/rugi usaha. Kedua pihak, bank syariah maupun nasabah akan memperoleh keuntungan atas hasil usaha mudharib dan ikut menanggung kerugian bila usahanya mengalami kerugian. Bagi hasil dengan profit/loss sharing dihitung berdasarkan persentase nisbah dikalikan dengan laba usaha sebelum pajak.21

2. Hubungan Tingkat Bagi Hasil terhadap Pembiayaan

Mudharabah

Tingkat bagi hasil akan mempunyai hubungan yang positif

terhadap jumlah dana pembiayaan mudharabah bank syariah. Artinya

semakin besar tingkat bagi hasil pembiayaan mudharabah yang

diberikan oleh bank syariah maka semakin meningkat juga jumlah

pembiayaan mudharabah. Asumsinya, bahwa masyarakat akan

tertarik untuk melakukan pembiayaan mudharabah karena besarnya

bagi hasil yang diberikan oleh bank yang tentu juga dengan semakin

besarnya bagi hasil yang diberikan akan semakin meningkatkan

keuntungan/pendapatan nasabah.

Teori diatas juga didukung dengan hasil penelitian Nur Gilang Giannini yang menunjukkan bahwa dengan taraf signifikansi 5% TBH berpengaruh positif dan signifikan terhadap pembiayaan

21

mudharabah.22 Oleh karena itu semakin besar TBH maka jumlah pembiayaanmudharabahjuga semakin besar, begitu sebaliknya.

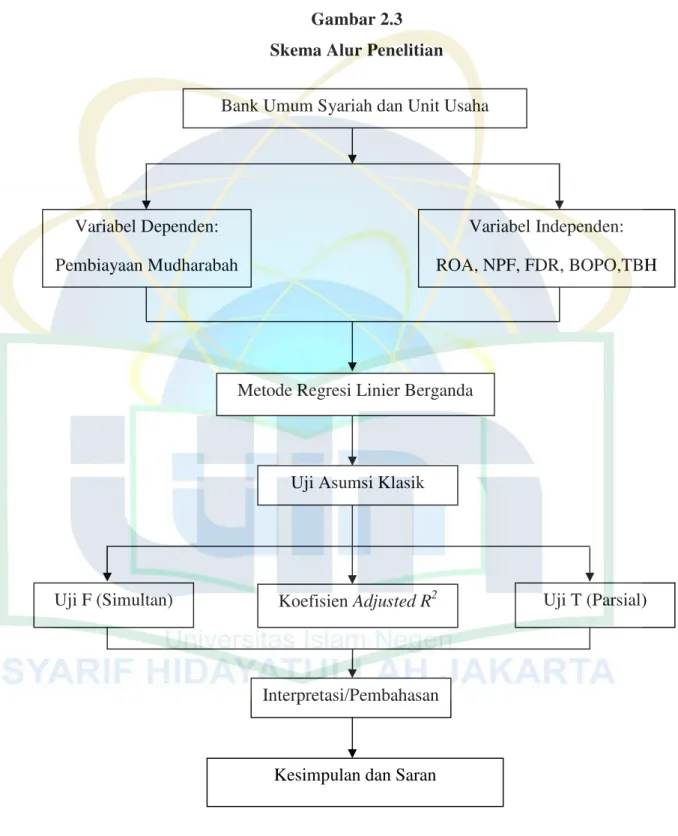

G. Kerangka Konsep

Berdasarkan kajian teori yang telah dikemukakan diatas maka dapat dibuat kerangka pemikiran teoritis serta skema alur penelitian yang ditunjukkan pada gambar sebagai berikut:

Gambar 2.2

Kerangka Pemikiran Teoritis Pengaruh ROA, NPF, FDR, BOPO dan TBH Terhadap Pembiayaan Mudharabah

22

Nur Gilang Giannini, “Faktor Yang Mempengaruhi Pembiayaan Mudharabah Pada Bank Umum Syariah di Indonesia”, Accounting Analysis Journal Vol. II, No. 1, (Februari, 2013): h.102.

ROA

NPF

FDR

BOPO

TBH

Pembiayaan Mudharabah H1+

H2

-H3+

H4

Variabel Dependen: Pembiayaan Mudharabah

Bank Umum Syariah dan Unit Usaha Syariah

Variabel Independen: ROA, NPF, FDR, BOPO,TBH

Metode Regresi Linier Berganda

Uji Asumsi Klasik

Kesimpulan dan Saran KoefisienAdjusted R2

Interpretasi/Pembahasan

Uji T (Parsial) Uji F (Simultan)

H. ReviewStudi Terdahulu

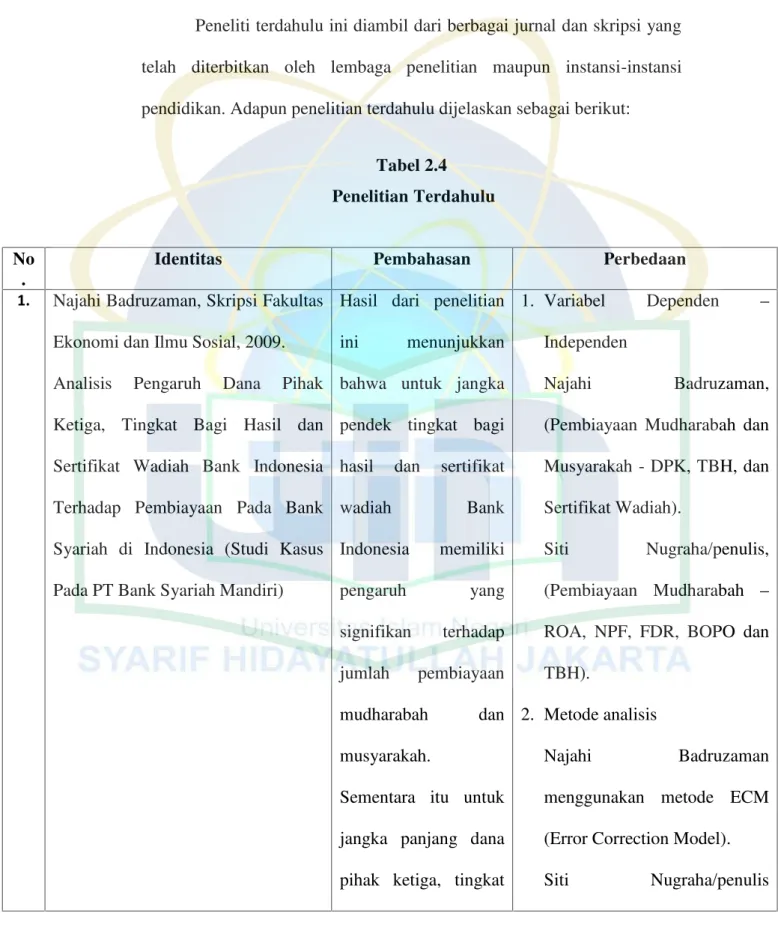

Peneliti terdahulu ini diambil dari berbagai jurnal dan skripsi yang telah diterbitkan oleh lembaga penelitian maupun instansi-instansi pendidikan. Adapun penelitian terdahulu dijelaskan sebagai berikut:

Tabel 2.4 Penelitian Terdahulu

No .

Identitas Pembahasan Perbedaan

1. Najahi Badruzaman, Skripsi Fakultas Ekonomi dan Ilmu Sosial, 2009. Analisis Pengaruh Dana Pihak Ketiga, Tingkat Bagi Hasil dan Sertifikat Wadiah Bank Indonesia Terhadap Pembiayaan Pada Bank Syariah di Indonesia (Studi Kasus Pada PT Bank Syariah Mandiri)

Hasil dari penelitian ini menunjukkan bahwa untuk jangka pendek tingkat bagi hasil dan sertifikat

wadiah Bank

Indonesia memiliki pengaruh yang signifikan terhadap jumlah pembiayaan mudharabah dan musyarakah.

Sementara itu untuk jangka panjang dana pihak ketiga, tingkat

1. Variabel Dependen –

Independen

Najahi Badruzaman, (Pembiayaan Mudharabah dan Musyarakah - DPK, TBH, dan Sertifikat Wadiah).

Siti Nugraha/penulis, (Pembiayaan Mudharabah –

ROA, NPF, FDR, BOPO dan TBH).

2. Metode analisis

bagi hasil mudharabah, sertifikat

wadiah Bank

Indonesia memiliki pengaruh yang signifikan terhadap jumlah pembiayaan mudharabah, tetapi dana pihak ketiga dan tingkat bagi hasil musyarakah memiliki pengaruh yang tidak signifikan terhadap jumlah pembiayaan musyarakah.

menggunakan metode analisis regresi linier berganda.

3. Objek Penelitian

Najahi Badruzaman, objek penelitiannya adalah Bank Syariah Mandiri dari tahun 2005-2008.

Siti Nugraha/penulis, objek penelitiannya adalah Bank Umum Syariah dan Unit Usaha Syariah dari tahun 2010-2013.

2. Mufqi Firaldi, Skripsi Fakultas Ekonomi dan Ilmu Sosial, 2013. Analisis Pengaruh Jumlah Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) dan Tingkat Inflasi Terhadap Total Pembiayaan yang diberikan Oleh Bank Pembiayaan Rakyat Syariah

Hasil dari penelitian ini mengindikasikan bahwa Dana Pihak Ketiga mempuyai Pengaruh jangka pendek terhadap Total Pembiayaan, Non Performing Financing

1. Variabel Dependen –

Independen

Mufqi Firaldi, (Total Pembiayaan - DPK, NPF, dan Tingkat Inflasi).

Siti Nugraha/penulis, (Pembiayaan Mudharabah –

(BPRS) di Indonesia (Periode Januari 2007 - Oktober 2012).

mempunyai pengaruh jangka pendek terhadap Total Pembiayaan, dan Inflasi tidak mempunyai pengaruh terhadap Total Pembiayaan yang diberikan Bank Pembiayaan Rakyat Syariah di Indonesia.

TBH).

2. Metode analisis

Mufqi Firaldi menggunakan metode ECM (Error Correction Model).

Siti Nugraha/penulis menggunakan metode analisis regresi linier berganda.

3. Objek Penelitian

Mufqi Firaldi, objek penelitiannya adalah Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia dari Januari 2007 - Oktober 2012. Siti Nugraha/penulis, objek penelitiannya adalah Bank Umum Syariah dan Unit Usaha Syariah dari tahun 2010-2013.

3. Ichsan Galih Prabowo, Skripsi Fakultas Syariah dan Hukum, 2014. Faktor-faktor yang mempengaruhi Penawaran Pembiayaan Bank

Hasil penelitian menyatakan bahwa Dana pihak ketiga (positif), Financing to

1. Variabel Dependen –

Independen

Syariah pada Sektor Industri (Periode Juli 2008-Juni 2013).

Deposit Ratio (positif), Non Performing Financing (negatif), Tingkat rata-rata pembiayaan bank syariah sektor industri (negatif) dan nilai tukar rupiah, kelima variabel memiliki pengaruh yang signifikan terhadap variabel dependen. Nilai R2 pada penelitian adalah 98,5% yang berarti seluruh variabel dependen dapat dijelaskan oleh variabel independen

sektor industri - DPK, FDR, NPF, Tingkat Rata-Rata Pembiayaan bank syariah sektor industri dan Nilai Tukar Rupiah).

Siti Nugraha/penulis, (Pembiayaan Mudharabah –

ROA, NPF, FDR, BOPO dan TBH).

2. Metode analisis

Ichsan Galih Prabowo menggunakan metode analisis linier berganda.

Siti Nugraha/penulis menggunakan metode analisis regresi linier berganda.

3. Objek Penelitian

Ichsan Galih Prabowo, objek penelitiannya adalah bank syariah di Indonesia periode Juli 2008–juni 2013.

Umum Syariah dan Unit Usaha Syariah dari tahun 2010-2013.

4. Nugroho Heri Pramono, Accounting Analysis Journal, 2013.

Optimalisasi Pembiayaan Berbasis Bagi Hasil pada Bank Syariah di Indonesia.

Hasil dari penelitian ini adalah secara simultan variabel deposito mudharabah, spread bagi hasil, dan tingkat bagi hasil berpengaruh positif signifikan terhadap pembiayaan berbasis bagi hasil. Sedangkan secara parsial hanya variabel deposito mudharabah dan spread bagi hasil yang berpengaruh positif signifikan terhadap pembiayaan berbasis bagi hasil. Sedangkan tingkat bagi hasil tidak

1. Variabel Dependen –

Independen

Nugroho Heri Pramono, (Pembiayaan Musyarakah dan Mudharabah - deposito mudharabah,spreadbagi hasil, dan tingkat bagi hasil).

Siti Nugraha/penulis, (Pembiayaan Mudharabah –

ROA, NPF, FDR, BOPO dan TBH).

2. Metode analisis

Nugroho Heri Pramono menggunakan metode metode analisis regresi linier berganda. Siti Nugraha/penulis menggunakan metode analisis regresi linier berganda.

3. Objek Penelitian

berpengaruh

signifikan terhadap pembiayaan berbasis bagi hasil.

penelitiannya adalah objek penelitian adalah 5 Bank Umum Syariah dari tahun 2010 sampai dengan tahun 2012.

Siti Nugraha/penulis, objek penelitiannya adalah Bank Umum Syariah dan Unit Usaha Syariah dari tahun 2010-2013.

5. Nur Gilang Giannini, Accounting Analysis Journal, 2013.

Faktor yang Mempengaruhi Pembiayaan Mudharabah pada Bank Umum Syariah di Indonesia.

Hasil penelitian menunjukkan bahwa FDR, NPF, ROA, CAR, dan tingkat bagi hasil secara simultan berpengaruh terhadap pembiayaan

mudharabah. Untuk hasil secara parsial, variabel FDR berpengaruh negatif terhadap pembiayaan mudharabah. Variabel

1. Variabel Dependen –

Independen

Nur Gilang Giannini, (Pembiayaan Mudharabah –

FDR, NPF, ROA, CAR,dan TBH.

Siti Nugraha/penulis, (Pembiayaan Mudharabah –

ROA, NPF, FDR, BOPO dan TBH).

2. Metode analisis

NPF tidak berpengaruh terhadap pembiayaan

mudharabah.

Sedangkan untuk variabel ROA, CAR, dan tingkat bagi hasil berpengaruh positif terhadap pembiayaan mudharabah.

regresi linier berganda.

Siti Nugraha/penulis menggunakan metode analisis regresi linier berganda.

3. Objek Penelitian

Nur Gilang Giannini, objek penelitiannya adalah 6 Bank Umum Syariah, yaitu Bank Muamalat, Bank Syariah Mandiri, Bank Mega Syariah, Bank BRI Syariah, Bank Panin Syariah dana Bank BCA Syariah dari tahun 2010 -2012.

Siti Nugraha/penulis, objek penelitiannya adalah Bank Umum Syariah dan Unit Usaha Syariah dari tahun 2010-2013.

6. Siti Nugraha, Skripsi Fakultas Syariah dan Hukum, 2014.

Pengaruh ROA, NPF, FDR, BOPO dan Tingkat Bagi Hasil Terhadap

Pembiayaan Mudharabah (Studi Kasus pada BUS dan UUS di Indonesia Periode 2010-2013).

6

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penulis memfokuskan penelitian pada variabel dependen yaitu Pembiayaan Mudharabah dan variabel independennya difokuskan pada ROA (Return On Asset), NPF (Non Performing Finance), FDR (Financing to Deposit Ratio), BOPO (Biaya Operasional Pendapatan Operasional), TBH (Tingkat Bagi Hasil). Ruang lingkup penelitian ini adalah dengan menganalisa faktor-faktor (variabel independen) yang memiliki dugaan sementara mempunyai pengaruh yang signifikan terhadap pembiayaan mudharabah (variabel dependen) secara teoritis dan empiris.

Penelitian ini dibatasi dengan menganalisa laporan keuangan gabungan perbankan syariah, khususnya data rasio keuangan dan pembiayaan mudharabah yang tercantum dalam situs Bank Indonesia dengan menggunakan data runtun waktu (time series), yaitu berupa data bulanan periode Januari 2010 sampai dengan Desember 2013 yang dikeluarkan oleh Bank Indonesia serta dari sumber-sumber lainnya yang terkait.

B. Jenis dan Pendekatan Penelitian

penelitian, objek penelitian, sampel data, sumber data, maupun metodologinya (mulai pengumpulan data hingga analisis data).1 Fokus penelitian kuantitatif didefinisikan sebagai proses kerja yang berlangsung secara ringkas, terbatas, dan memilah-milah permasalahan menjadi bagian yang dapat diukur atau dinyatakan dalam angka-angka.

Dalam penelitian ini penulis menggunakan pendekatan penelitian deskriptif, penelitian yang berusaha mendeskripsikan suatu gejala, peristiwa, kejadian yang terjadi. Penelitian deskriptif memusatkan perhatian kepada masalah-masalah aktual sebagaimana adanya pada saat penelitian berlangsung. Melalui penelitian deskriptif, peneliti berusaha mendeskripsikan peristiwa dan kejadian yang menjadi pusat perhatian tanpa memeberikan perlakuan khusus terhadap peristiwa tersebut. Variabel yang diteliti bisa tunggal (satu variabel) bisa juga lebih dari satu variabel.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder data sekunder yang bersifat time series, yakni data yang diperoleh secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain. Data sekunder yang diambil umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip data dokumenter yang dipublikasikan.2

1

Puguh Suharso,Metode Penelitian Kuantitatif Untuk Bisnis: Pendekatan Filosofis dan Praktis, (Jakarta: PT Indeks, cet. 1, 2009), h.3.

2

Dalam penelitian ini data sekunder diperoleh dari laporan keuangan bulanan perbankan syariah yang dipublikasikan di website Bank Indonesia (www.bi.go.id) dari Januari 2010 sampai Desember 2013.

D. Objek Penelitian

Objek pada penelitian ini yaitu seluruh bank syariah baik Bank Umum Syariah maupun Unit Usaha Syariah yang ada di Indonesia selama periode Januari 2010–Desember 2013. (lihat lampiran 1)

E. Operasional Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian terdiri dari satu variabel bebas (dependen) yaitu Pembiayaan Mudharabah dan 5 (lima) variabel independen yaitu ROA (Return On Asset), NPF (Non Performing Finance), FDR (Financing to Deposit Ratio), BOPO (Biaya Operasional Pendapatan Operasional), dan TBH (Tingkat Bagi Hasil).

1. Variabel Bebas (Independen)

Variabel bebas yang digunakan dalam penelitian ini meliputi: a. ROA (Return On Asset)

Return on Asset (ROA) adalah salah satu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.3Rumus untuk menghitung ROA adalah sebagai berikut:

ROA = Laba Sebelum Pajak x 100% Rata-rata Total Aset

3

b. NPF (Non Performing Financing)

NPF merupakan perbandingan jumlah pembiayaan yang bermasalah dengan total pembiayaan. Dimana yang merupakan pembiayaan adalah pembiayaan yang diberikan kepada pihak ketiga (tidak termasuk kepada bank lain). Rumus untuk menghitung NPF adalah sebagai berikut:

NPF = Pembiayaan yang Bermasalah x 100% Total Pembiayaan yang diberikan

c. FDR (Financing to Deposit Ratio)

FDR merupakan indikator likuiditas bank dimana variabel ini diukur dengan membandingkan total pembiayaan yang disalurkan dengan total dana simpanan masyarakat yang dihimpun. Berikut adalah rumus untuk mengukur FDR:

FDR = Total Pembiayaan yang diberikan Bank x 100% Dana Pihak Ketiga

d. BOPO (Beban Operasional Pendapatan Operasional)

BOPO merupakan rasio efisiensi bank yang mengukur beban operasional terhadap pendapatan operasional. Semakin tinggi nilai BOPO maka akan semakin tidak efisien operasi bank. Rumus untuk menghitung BOPO adalah:

e. TBH (Tingkat Bagi Hasil)

Bagi hasil akan berbeda tergantung pada dasar perhitungan bagi hasil, yaitu bagi hasil yang dihitung dengan menggunakan konsep revenue sharing dan bagi hasil dengan mengunakan profit/loss sharing.

2. Variabel Terikat (Dependen)

Variabel terikat yang digunakan dalam penelitian ini adalah pembiayaanmudharabah.

Pembiayaan mudharabah merupakan akad pembiayaan antara bank syariah sebagai shahibul maal dan nasabah sebagai mudharib untuk melaksanakan kegiatan usaha, di mana bank syariah memberikan modal sebanyak 100% dan nasabah menjalankan usahanya. hasil usaha atas pembiayaanmudharabahakan dibagi antara bank syariah dan nasabah dengan nisbah bagi hasil yang telah disepakati pada saat akad.4

D. Metode Analisis Data

Metode yang digunakan dalam menganalisis data pada penelitian ini adalah analisis regresi linier berganda (multiple linier regression method). Metode analisis ini digunakan untuk menjawab permasalahan

penelitian yang variabel dependen dan variabel independennya metrik serta variabel independennya lebih dari satu.5

Untuk menguji hipotesis dalam penelitian ini digunakan model berikut:

Y = a + b1X1+ b2X2+ b3X3+ b4X4+ b5X5+ e

Keterangan:

Y = Pembiayaan Mudharabah a = Nilai Konstanta

b = Koefisien Regresi

X1= ROA (Return On Asset)

X2= NPF (Non Performing Financing)

X3= FDR (Financing to Deposit Ratio)

X4= BOPO (Biaya Operasional Pendapatan Operasional)

X5= TBH (Tingkat Bagi Hasil)

e = Error Terms atau Faktor Penggangu,diasumsikan 0 (nol)

1. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk memastikan bahwa autokorelasi, multikolinearitas dan heteroskedastisitas tidak terdapat dalam penelitian ini atau data yang dihasilkan berdistribusi normal. Apabila hal tersebut tidak ditemukan maka asumsi klasik regresi telah terpenuhi. Beberapa uji asumsi klasik yang digunakan adalah:

5

a. Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah dalam sebuah model regresi variabel terikat dan bebas keduanya terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

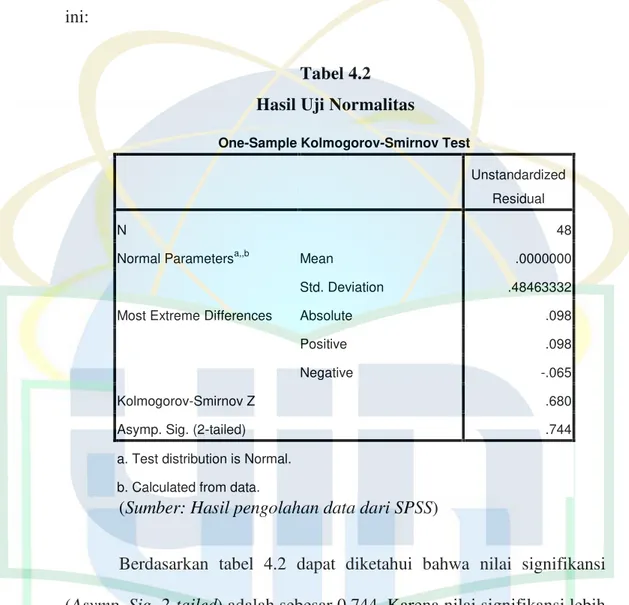

Untuk mengetahui apakah data normal atau tidak normal digunakan metode Kolmogorov-Smirnov. Nilai Kolmogorov-Smirnov digunakan untuk mengetahui bagaimana distribusi normal data, jika:

Asymp. Sig (2-tailed) > 0.05 maka Hoditolak, Haditerima

Asymp. Sig (2-tailed) < 0.05 maka Hoditerima, Haditolak

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah pada sebuah model regresi ditemukan adanya korelasi antar-variabel independen. Jika terjadi korelasi maka terdapat masalah multikolinearitas.

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi yaitu dengan menggunakan VIF (Variance Inflation Factor) dan Tolerance. 6 Untuk mengetahui ada atau tidaknya multikolinearitas pada model regresi, dapat dilihat dari berbagai hal, diantaranya:

6

a) Jika nilai VIF tidak lebih dari 10 (VIF ≥ 10), maka model regresi bebas dari multikolinearitas.

b) Niai Tolerance tidak kurang dari 1 (Tolerance ≤ 1 atau 0,10), maka model regresi bebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Heteroskedastisitas yaitu kondisi dimana semua residual atau error mempunyai varian yang tidak konstan atau berubah-ubah.7 Tujuan uji heteroskedasisitas adalah untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians pada residual (error) dari satu pengamatan kepengamatan lain.8

Untuk mendeteksi ada atau tidaknya heteroskedastisitas, dalam penelitian ini peneliti menggunakan grafik scatterplot. Dasar pengambilan keputusan dalam uji ini ialah sebagai berikut:9

• Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi Heteroskedastisitas.

• Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Nachrowi dan Usman, Pendekatan Ekonometrika untuk Analisis Ekonomi dan Keuangan. (Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006), h. 109.

8

Singgih Santoso,Buku Latihan SPSS Statistik Parametrik(Jakarta: PT Elex Media Komputindo, 2000), h. 238.

9

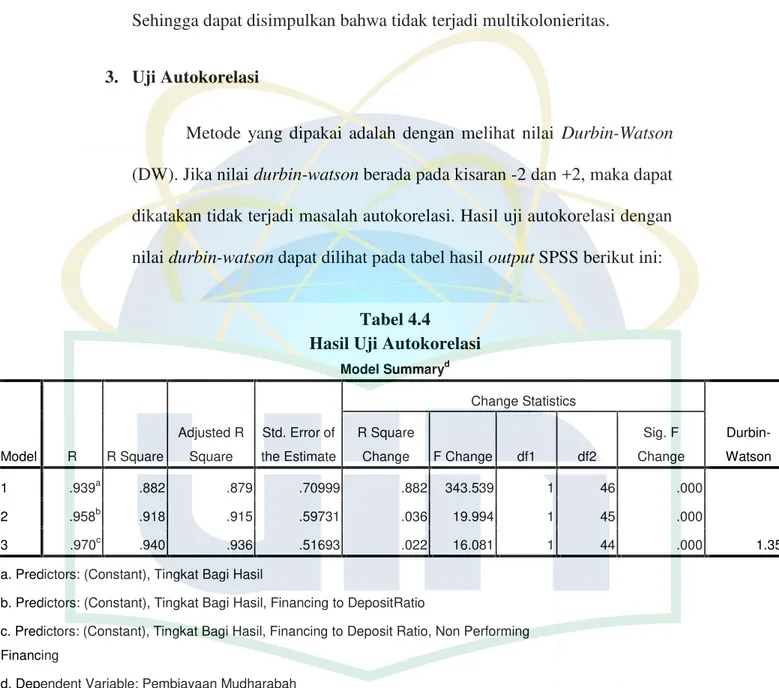

d. Uji Autokorelasi

Autokorelasi adalah suatu keadaan dimana terjadi korelasi antara residual tahun ini dengan tingkat kesalahan tahun sebelumnya. Uji Autokorelasi bertujuan untuk mengkaji apakah suatu model regresi liniear terdapat korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode sebelumnya (t-1). Autokorelasi didefinisikan terjadinya korelasi antara data pengamatan sebelumnya, dengan kata lain munculnya suatu data dipengaruhi oleh data sebelumnya, jika terjadi korelasi, berarti ada masalah autokorelasi.10

Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi ialah dengan melakukan uji dubin-watson dengan ketentuan sebagai berikut:11

• Terjadi autokorelasi positif, jika nilai d dibawah -2 (d < -2). • Tidak terjadi autokorelasi, jika nilai d berada diantara -2 dan +2

atau -2≤ d ≤ +2.

• Terjadi autokorelasi negatif, jika niali d diatas +2 atau d > +2.

2. Pengujian Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi dan merupakan proposisi yang akan

Ibid, h.215. 11

diuji keberlakuannya atau merupakan suatu jawaban sementara atas pertanyaan penelitian.12

a. Uji Simultan (Uji F)

Uji F statistik adalah uji secara bersama-sama atau simultan pengaruh variabel independen (ROA (Return On Asset), NPF (Non Performing Finance), FDR (Financing to Deposit Ratio), BOPO (Biaya Operasional Pendapatan Operasional), dan TBH (Tingkat Bagi Hasil)) terhadap variabel dependen (Pembiayaan Mudharabah).

Pengujian semua koefisien regresi secara bersama-sama dilakukan dengan uji-F dengan pengujian, yaitu:13

1) Kriteria keputusan yang diambil berdasarkan perbandingan F

hitungdan Ftabel

• Jika F hitung> Ftabelmaka H0ditolak dan H1diterima. Hal ini

berarti variabel bebas secara simultan mempunyai pengaruh yang signifikan dengan variabel terikat.

• Jika F < dan F tabelmaka H0diterima dan H1ditolak. Hal ini

berarti variabel bebas secara simultan tidak mempunyai pengaruh yang signifikan dengan variabel terikat.

2) Kriteria keputusan yang diambil berdasarkan nilai probability

Prasetyo Bambang dan Miftahul Jannah Lina,Metode Penelitian Kuantitatif: Teori dan Aplikasi, (Jakarta: PT Raja Grafindo Persada, 2005), h.76.

13

• Jika P-value < α = 0,05 maka H0ditolak dan H1diterima.

Hal ini berarti variabel bebas secara simultan mempunyai pengaruh yang signifikan dengan variabel terikat.

• Jika P-value > α = 0,05 maka H0diterima dan H1ditolak.

Hal ini berarti variabel bebas secara simultan tidak mempunyai pengaruh yang signifikan dengan variabel terikat.

b. Uji Parsial (Uji t)

Uji t statistik adalah uji parsial (individu) dimana uji ini dilakukan untuk menguji apakah setiap variabel bebas (independen) secara masing-masing (parsial) memiliki pengaruh yang signifikan terhadap variabel terikat (dependen) pada tingkat signifikasi 0.05 (5%) dengan menganggap variabel bebas bernilai konstan. Langkah-langkah yang harus dilakukan untuk uji t dengan pengujian sebagai berikut:14

1) Kriteria keputusan yang diambil berdasarkan perbandingan Thitungdan Ttabel

• Jika T hitung> Ttabelmaka H0ditolak dan H1diterima. Hal ini

berarti variabel bebas mempunyai pengaruh yang signifikan dengan variabel terikat.

14

• Jika T < dan Ttabelmaka H0diterima dan H1ditolak. Hal ini

berarti variabel bebas tidak mempunyai pengaruh yang signifikan dengan variabel terikat.

2) Kriteria keputusan yang diambil berdasarkan nilai probability • Bila Probability βi> 0,05 → Tidak Signifikan, H0diterima

dan H1ditolak.

• Bila Probability βi< 0,05 → Signifikan, H0ditolak dan H1

diterima.

c. Uji Koefisien Determinansi (R2)

Koefisien determinasi merupakan besarnya kontribusi variabel bebas terhadap variabel terikat. Semakin tinggi koefisien determinasi, semakin tinggi pula kemampuan variabel bebas dalam menjelaskan variasi perubahan pada variabel terikat.15Merupakan kemampuan variabel independen menjelaskan variabel dependen (terikat). Koefisien determinasi yang dinotasikan dengan R2, Merupakan suatu ukuran yang penting dalam regresi. Nilai koefisien determinasi (R2) ini mencerminkan seberapa besar variasi dari variabel terikat Y yang dapat dijelaskan oleh variabel bebas X. Bila koefisien determinasi sama dengan 0 (R2= 0), artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila

!