DAFTAR PUSTAKA

Suandy, Erly, 2008, Hukum Pajak, Salemba Empat, Jakarta

Peraturan Perundang-Undangan

Undang-Undang No. 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Republik Indonesia nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

Peraturan Daerah kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah

BAB III

GAMBARAN DATA PAJAK AIR TANAH A. Ketentuan Umum dan Tinjauan Praktik Pajak Air Tanah 1. Ketentuan Umum

Sebelum penulis menjelaskan lebih lanjut mengenai gambaran data pajak Air Tanah, terlebih dahulu penulis menjelaskan sedikit beberapa ketentuan Umum Mengenai Pajak Daerah khususnya Pajak Air Tanah diantaranya adalah:

1.1. Daerah Otonom, yang selanjutnya disebut Daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia (NKRI).

1.2. Pajak Daerah , yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

1.3. Air Tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah.

1.4. Pajak Air Tanah adalah Pajak atas pengambilan dan/ atau pemanfaatan air tanah.

1.6. Wajib Pajak adalah orang pribadi atau Badan, meliputi pembayar pajak, pemotong pajak, pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

1.7. Badan adalah sekumpulan orang/ atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi Perseroan Terbatas, Perseroan Komanditer, Perseroan Lainnya, Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), dengan nama dan dalam bentuk apapun, Firma, Kongsi, Koperasi, Dana Pensiun, Persekutuan, Perkumpulan, Yayasan, Organisasi Masa, Organisasi Sosial Politik, atau Organisasi lainnya, Lembaga dan bentuk badan lainnya, termasuk kontrak investasi kolektif dan Bentuk Usaha Tetap.

1.8. Masa Pajak adalah jangka waktu 1 (satu) bulan kalender atau jangka waktu lain yang diatur dengan Peraturan Kepala Daerah paling lama 3 (tiga) bulan kalender, yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang.

1.9. Tahun Pajak adalah jangka waktu yang lamanya 1 (satu) tahun kalender, kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

1.11. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan Subjek Pajak, penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannya.

1.12. Surat Setoran Pajak Daerah yang selanjutnya disingkat SSPD adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas Daerah melalui tempat pembayaran yang ditunjuk oleh Kepala Daerah.

1.13. Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD adalah surat ketetapan pajak yang menentukan besarnya jumlah pajak yang terutang. 1.14. Surat Ketetapan Pajak Daerah Lebih Bayar yang selanjutnya disingkat SKPDLB, adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

1.15. Surat Tagihan Pajak Daerah yang selanjutnya disingkat STPD adalah surat untuk melakukan tagihan pajak dan/ atau saksi administratif berupa bunga dan/ atau denda.

Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Tagihan Pajak Daerah, Surat Keputusan Pembetulan, atau Surat Keputusan Keberatan.

1.17. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak Daerah, Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar, atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

1.18. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan perhitungan rugi laba pada periode Tahun Pajak tersebut.

1.20. Banding adalah upaya hokum yang dapat dilakukan oleh Wajib Pajak atau penanggung pajak terhadap suatu keputusan yang dapat diajukan banding berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

1.21. Putusan Banding adalah putusan Badan Peradilan Pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

1.22. Penyidikan tindak pidana dibidang perpajakan Daerah adalah serangkaian tindakan yang dilakukan oleh Penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana dibidang perpajakan Daerah yang terjadi serta menemukan tersangkanya.

1.23. Kas Umum Daerah adalah tempat penyimpanan uang Daerah yang ditentukan oleh Kepala Daerah untuk menampung seluruh penerimaan Daerah dan digunakan untuk membayar seluruh pengeluaran Daerah.

2. Dasar Hukum

Yang menjadi dasar hukum atas pengenaan maupun pemungutan Pajak Air Tanah adalah berdasarkan Undang – Undang Republik Indonesia Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

dalam sistem perpajakan Daerah mengingat adanya perkembangan ekonomi global yang berkembang demikian pesatnya yang telah menyebabkan pula timbulnya persaingan global yang mau tidak mau memaksa untuk dilakukannya pembaharuan.

Salah satu poin penting dari perubahan Undang-Undang Republik Indonesia Nomor 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah menjadi Undang-Undang Republik Indonesia Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah ini adalah penyerahan hak dan wewenang pengelolaan Pajak Air Tanah dari Pemerintah Provinsi kepada Pemerintah Kabupaten/ Kota yang ditindaklanjuti dalam Peraturan Daerah kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah dan Peraturan Walikota Medan Nomor 34 tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah.

B. Subjek dan Objek Pajak Air Tanah 1. Subjek Pajak Air Tanah

Secara umum yang disebut sebagai subjek Pajak bagi pajak Daerah adalah orang pribadi atau badan yang dapat dikenakan pajak. Berkaitan dengan pajak Air Tanah, maka yang disebut subjek Pajak Air Tanah adalah orang pribadi atau badan yang melakukan pengambilan dan/ atau pemanfaatan Air Tanah.

diwajibkan untuk melakukan pembayaran pajak Pajak Air Tanah yang terutang, termasuk dalam pengertian wajib pajak ini adalah pemungut atau pemotong pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

2. Objek Pajak Air Tanah

Objek pajak adalah sesuatu yang dapat dijadikan sasaran pengenaan pajak. Dengan demikian yang dimaksud dengan objek Pajak Air Tanah adalah pengambilan dan /atau pemanfaatan air tanah.

Dikecualikan dari Objek Pajak Air Tanah adalah:

a. Pengambilan, dan/ atau pemanfaatan air tanah untuk keperluan dasar rumah tangga,, pengairan pertanian dan perikanan rakyat, serta peribadatan; dan

b. Pengambilan, dan/ atau pemanfaatan air tanah oleh Pemerintah dan Pemerintah Daerah.

C. Cara Perhitungan Pajak Air Tanah

Sebelum melakukan perhitungan atas besarnya Pajak Air Tanah yang terutang maka terlebih dahulu yang harus diketahui adalah Dasar Pengenaan Pajak (DPP) danTarif Pajak yang berlaku.

1. Dasar Pengenaan Pajak

Daerah kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah, Dasar Pengenaan Pajak Air Tanah adalah Nilai Perolehan Air Tanah. Nilai Perolehan Air Tanah yang dimaksud dinyatakan dalam rupiah yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor berikut:

a. Jenis sumber air, b. Lokasi sumber air;

c. Tujuan pengambilan dan/ atau pemanfaatan air; d. Volume air yang diambil dan/ atau dimanfaatkan; e. Kualitas air; dan

f. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air.

2. Tarif Pajak Air tanah

Berdasarkan besaran pokok Pajak Air tanah yang terutang dihitung dengan cara mengalihkan tarif dengan dasar pengenaan pajak. Adapun tarif Pajak Air Tanah dalam pasal 5 Peraturan Daerah kota Medan Nomor 6 tahun 2011 di kenakan sebesar 20% (dua puluh persen).

3. Perhitungan Pajak Air Tanah

Dalam Perhitungan Pajak Air Tanah yang mana perhitungannya berdasarkan dasar pengenaan Pajak Air Tanah dikalikan dengan tarif sebagai berikut:

Dasar Pengenaan = Nilai Perolehan Air Tanah

Contoh:

PT. Andika Jaya Corporation, perusahaan industri Sirup di kota Medan Provinsi Sumatera Utara memanfaatkan air tanah untuk bahan baku produknya. Meteran air menunjukkan angka awal 15.500 m3 dan angka akhir 20.200 m3. Bila Pemerintah kota Medan menetapkan Harga Dasar Air (HAD) Rp. 850,- /m3 dan tarif 20%, berapakah besarnya Pajak Air Tanah yang terhutang?

Jawab:

Pajak Air Tanah Terutang =

Tarif x Nilai Perolehan Air Tanah (volume air x Harga Dasar Air) 20% x (4700 m3 x Rp. 850,-) = Rp.799.000,-

D. PENDAFTARAN DAN PENILAIAN

1. Pendaftaran Atas Pengambilan/ Pemanfaatan Air Tanah

Adapun syarat-syarat yang harus dipenuhi adalah untuk mendaftar sebagai Wajib pajak Daerah adalah sebagai berikut :

a. Fotocopy Kartu Tanda Penduduk (KTP) pemilik atau penanggung jawab perusahaan;

b. Fotocopy izin Pengambilan dan Pemanfaatan Air Tanah; dan c. Fotocopy pembayaran Pajak Air Tanah terakhir.

2. Penilaian Atas Pemanfaatan/ Pengambilan Air Tanah

Untuk memperoleh Nilai Perolehan Air Tanah sebagai Dasar Pengenaan Pajak Air Tanah ditentukan dengan beberapa faktor antara lain sebagai berikut:

2.1. Komponen Nilai Perolehan Air

Komponen nilai perolehan air ditentukan oleh sebagian dan/ atau seluruh faktor sebagai berikut:

a. Jenis sumber air, seperti air tanah dangkal, air tanah dalam, dan mata air

b. Lokasi sumber air, seperti daerah di luar jangkauan sumber air alternative, dan daerah di dalam jangkauan sumber air alternative; c. Tujuan pengambilan dan/ atau pemanfaatan air;

d. Volume air yang diambil dan/ atau dimanfaatkan;

f. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/ atau pemanfaatan air.

2.2. Komponen Kompensasi Peruntukan Dan Pengelolaan

Komponen kompensasi peruntukan dan pengelolaan air tanah terdiri dari: a. Golongan Non Niaga seperti rumah hunian (rumah tempat tinggal),

rumah khusus seperti apartemen, rumah susun, kantor-kantor Kedutaan/ Konsulat dan sebagainya

b. Golongan Niaga Kecil seperti kedai sampah, kedai kopi,/ warung nasi, salon, penjahit dengan skala kecil, doorsmeer, rumah makan, restoran, apotik, hotel melati, wisma adat, lembaga penyelenggaraan kursus, warnet, losmen, usaha fotokopi, kantor notaries, panglong, took obat, praktek dokter, gudang berskala kecil, percetakan, dan niaga kecil lainnya.

c. Golongan Niaga Besar seperti hotel berbintang, pusat perbelanjaan mall/ plaza, supermarket, rumah sakit swasta, kolam renang, bioskop, Stasiun Pengisian Bahan Bakar Umum (SPBU), gudang berskala besar, tempat hiburan malam, diskotik, karaoke, tempat kebugaran dan mandi uap, panti pijat, dan niaga besar lainnya.

e. Golongan Industri Besar, seperti pabrik kimia, industri makanan dan minuman, pabrik es dan/atau pendinginan hewan laut, industri farmasi, dan usaha industri besar lainnya.

2.3. Kriteria Golongan

Kriteria golongan didasarkan pada jenis sumber air dan lokasi sumber air diantaranya adalah:

a. Kriteria I (K.I) adalah golongan Non Niaga, Niaga, dan Industri yang jenis sumber air kualitas baik dan pada lokasi sumber air yang mempunyai sumber air alternatif;

b. Kriteria II (K.II) adalah golongan golongan Non Niaga, Niaga, dan Industri yang jenis sumber air kualitas baik dan pada lokasi sumber air yang tidak mempunyai sumber air alternatif;

c. Air tanah kualitas jelek.

2.4. Perhitungan Faktor Nilai Perolehan Air Tanah.

Untuk menghitung besaran faktor nilai perolehan air tanah, tiap komponen diberi bobot sebagai berikut:

a. Bobot Komponen Sumber Air Tanah.

No. Kriteria Peringkat Bobot

1.

Air Tanah kualitas baik mempunyai sumber air alternatif, Kriteria I (K.I)

3 9

sumber air alternatif, Kriteria I (K.I)

3. Air tanah kualitas jelek 1 1

b. Bobot Komponen Harga Dasar Air

No Kriteria Persentase Bobot

1. Sumber Air Tanah 60 0,6

2.

Kompensasi Peruntukan dan Pengelolaan dan Pemulihan

40 0,4

c. Bobot Komponen Kompensasi

No. Golongan

0-50 M3

51-500 M3

501-1000 M3

1001-2500 M3

>2500 M3

1. Non Niaga 1 1,1 1,2 1,3 1,4

2. Niaga Kecil 2 2,2 2,4 2,6 2,8

3. Industri Kecil 3 3,3 3,6 3,9 4,2

4. Niaga Besar 4 4,4 4,8 5,2 5,6

3. Industri Besar 5 5,5 6,0 6,5 7,0

a. Biaya investasi mulai dari standart minimal disusun secara proporsional ketingkat investasi Rp. 200.000.000,00 (dua ratus juta rupiah);

b. Biaya operasional dan biaya investasi ditetapkan dengan perbandingan 1: 2,5 (satu berbanding 2,5);

c. Umur teknis dan umur ekonomis mesin dan instalasi ditetapkan 10 (sepuluh) tahun;

d. Volume air yang dihasilkan rata-rata setiap hari 50 m3 )lima puluh meter kubik) selama umur teknis dan ekonomis mesin dan instalasi.

2.6. Perhitungan Harga Air Baku untuk Air Tanah yaitu:

No Investasi (Rp) Operasional (Rp) Jumlah (Rp) Harga Air Baku 1. 5.000.000,00 s/d

10.000.000,00 4.000.000,00 14.000.000,00 76,71 2. 11.000.000,00 s/d

20.000.000,00 8.000.000,00 28.000.000,00 153,42 3. 21.000.000,00 s/d

30.000.000,00 12.000.000,00 42.000.000,00 230,14 4. 31.000.000,00 s/d

40.000.000,00 16.000.000,00 56.000.000,00 306,85 5. 41.000.000,00 s/d

50.000.000,00 20.000.000,00 70.000.000,00 383,56 6. 51.000.000,00 s/d

60.000.000,00 24.000.000,00 84.000.000,00 460,27 7. 61.000.000,00 s/d

70.000.000,00 28.000.000,00 98.000.000,00 536,99 8. 71.000.000,00 s/d

80.000.000,00 32.000.000,00 112.000.000,00 613,70 9. 81.000.000,00 s/d

90.000.000,00 36.000.000,00 126.000.000,00 690,41 10. 91.000.000,00 s/d

100.000.000,00 40.000.000,00 140.000.000,00 767,12 11. 101.000.000,00 s/d

12. 111.000.000,00 s/d

120.000.000,00 48.000.000,00 168.000.000,00 920,55 13. 121.000.000,00 s/d

130.000.000,00 52.000.000,00 182.000.000,00 997,26 14. 131.000.000,00 s/d

140.000.000,00 56.000.000,00 196.000.000,00 1.073,97 15. 141.000.000,00 s/d

150.000.000,00 60.000.000,00 210.000.000,00 1.150,68 16. 151.000.000,00 s/d

160.000.000,00 64.000.000,00 224.000.000,00 1.227,40 17. 161.000.000,00 s/d

170.000.000,00 68.000.000,00 238.000.000,00 1.304,11 18. 171.000.000,00 s/d

180.000.000,00 72.000.000,00 252.000.000,00 1.380,82 19. 181.000.000,00 s/d

190.000.000,00 76.000.000,00 266.000.000,00 1.457,53 20. 191.000.000,00 s/d

200.000.000,00 80.000.000,00 280.000.000,00 1.534,25 Jumlah Investasi + Operasional 2.940.000.000,00 16.109,59

Harga rata-rata air baku/ m3 805,48

Dibulatkan menjadi 805

E. Hak-hak Wajib Pajak Air Tanah 1. Keberatan

1.1. Wajib pajak dapat mengajukan keberatan hanya kepada kepala daerah atau pejabat yang ditunjuk atas suatu:

a. Surat Ketetapan Pajak Daerah Kurang Bayar.

b. Surat Ketetapan Pajak Daerah Kurang Bayar tambahan. c. Surat Ketetapan Pajak Daerah Lebih Bayar.

1.2. Tata Cara Pengajuan Keberatan

Keberatan Atas Surat Ketetapan Pajak yang diajukan oleh wajib pajak harus memenuhi ketentuan sebagai berikut:

a. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai alasan-alasan yang jelas. Mengemukakan dengan data atau bukti bahwa jumlah pajak yang terutang yang ditetapkan tidak benar.

b. Keberatan harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak tanggal surat, tanggal pemotongan atau pemungutan Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Ketetapan Pajak Daerah Nihil, kecuali jika Wajib Pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

c. Keberatan dapat diajukan apabila Wajib Pajak telah membayar paling sedikit sejumlah yang telah disetujui Wajib Pajak.

d. Keberatan yang tidak memenuhi persyaratan sebagaimana dimaksud diatas tidak dianggap sebagai Surat Keberatan sehingga tidak dipertimbangkan

f. Kepala Daerah dalam jangka waktu paling lama 12 (dua belas) bulan sejak tanggal Surat Keberatanditerima, harus memberi keputusan atas keberatan yang diajukan

g. Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah lewat dan Kepala Daerah tidak memberi suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan.

1.3. Hasil keputusan

Keputusan Kepala Daerah atas keberatan dapat berupa menerima seluruhnya atau sebagian, menolak, atau menambah besarnya pajak yang terutang. Dalam hal keberatan Wajib Pajak ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administratif berupa denda sebesar 50% (lima puluh persen) dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan

2. Banding

2.1. Tata Cara Banding

Apabila wajib pajak tidak yang bersangkutan tidak sependapat dengan Surat Keputusan yang diterbitkan oleh Kepala Daerah, maka wajib pajak dapat mengajukan permohonan banding. Tata cara permohonan banding sebagai berikut:

b. Permohonan banding sebagaimana dimaksud diatas (2.1) diajukan secara tertulis dalam bahasa Indonesia, dengan alasan-alasan yang jelas dalam jangka waktu 3 (tiga) bulan sejak keputusan diterima, dengan melampirkan salinan surat keputusan keberatan tersebut

c. Terhadap 1 (satu) keputusan diajukan 1 (satu) surat banding. d. Pada surat banding dilampirkan salinan keputusan yang dibanding.

e. Pengajuan permohonan banding menangguhkan kewajiban membayar pajak sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.

2.2. Putusan banding oleh peradilan pajak

Putusan peradilan pajak merupakan putusan akhir dan mempunyai kekuatan hukum tetap. Putusan dapat berupa:

a. Jika pengajuan keberatan atau permohonan banding dikabulkan sebagian atau seluruhnya, kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 24 (dua puluh empat) perbulan dihitung sejak bulan pelunasan sampai dengan iterbitkan SKPDLB.

3. Pembetulan

Atas permohonan Wajib Pajak atau karena jabatannya, Kepala Daerah dapat membetulkan SKPDKB, SKPDKBT atau STPD, SKPDN atau SKPDLB yang dalam penerbitannya terdapat kesalahan hitung dan/ atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan daerah.

4. Pengurangan

Atas permohonan wajib pajak, pengurangan pajak yang terutang dapat diberikan Kepala Daerah karena:

a. Kondisi tertentu wajib pajak yang ada hubungannya dengan objek pajak. Seperti wajib pajak tidak mampu secara ekonomis yang memperoleh hak baru melalui program pemerintah dibidang pertanahan

b. Kondisi wajib pajak yang ada hubungannya dengan sebab-sebab tertentu. Seperti wajib pajak yang terkena krisis moneter yang berdampak luas terhadap perekonomian nasional sehingga wajib pajak harus restrukturisasi usaha atau utang usaha sesuai dengan kebijaksanaan pemerintah.

5. Pengembalian kelebihan pembayaran

permohonan pengembalian pembayaran Pajak dianggap dikabulkan dan SKPDLB harus diterbitkan dalam jangka waktu paling lama 1 (satu) bulan.

F. Kantor/ Instansi Yang Terkait Dengan Pelaksanaan Pemungutan Pajak Air Tanah

1. Badan Pelayanan Perizinan Terpadu sebagai instansi yang mengeluarkan izin untuk melakukan pengambilan dan/ atau pemanfaatan air tanah

2. Bank Persepsi tempat penyetoran Pajak Air Tanah Terutang yang telah ditunjuk oleh Kepala Daerah atau Pejabat yang berwenang.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Potensi Pajak Air Tanah 1. Potensi Objek Pajak Air Tanah

Potensi objek Pajak Air Tanah yang dimiliki oleh kota Medan sebagai sumber Pendapatan Asli Daerah (PAD) sangat potensial, ini bisa dilihat dari pencapaian target di tahun pertama pengelolaan Pajak Air Tanah oleh Dinas Pendapatan kota Medan, yang nantinya bisa diketahui seberapa besar kontribusi pajak Air Tanah terhadap PAD kota Medan. Hal ini disebabkan karena wilayah kota Medan yang banyak terdapat Perusahaan yang bergerak di bidang Industri yang menggunakan bahan baku air tanah.

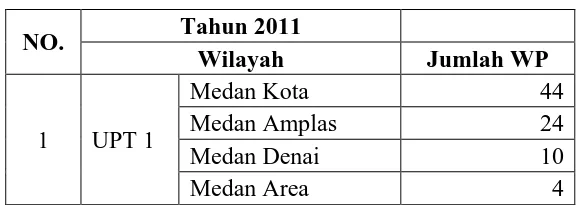

2. Potensi Subjek Pajak Air Tanah

[image:22.612.175.464.598.701.2]Jumlah wajib pajak Air Tanah di kota Medan cukup potensial untuk menunjang PAD yang berasal dari Pajak Air Tanah. Berikut data Jumlah Wajib Pajak Air Tanah kota Medan Tahun Pajak 2011.

Tabel 4.1.

NO. Tahun 2011

Wilayah Jumlah WP

1 UPT 1

Medan Kota 44

Medan Amplas 24

Medan Denai 10

NO. Tahun 2011

Wilayah Jumlah WP

2 UPT II

Medan Tembung 1

Medan

Perjuangan 7

3 UPT III

Medan Petisah 41

Medan Sunggal 18

Medan Helvetia 10

4 UPT IV Medan Barat 72

Medan Timur 25

5 UPT V

Medan Polonia 22

Medan Maimun 13

Medan Baru 13

6 UPT VI

Medan

Tuntungan 14

Medan Selayang 1

Medan Johor 30

7 UPT VII

Medan Belawan 50

Medan Marelan 10

Medan Deli 23

Medan Labuhan 50

Total Wajib Pajak 482

Sumber : Dinas Pendapatan kota Medan

B. Target dan Realisasi Pajak Air Tanah

Berdasarkan data yang diperoleh dari Dinas Pendapatan kota Medan, target dan realisasi penerimaan Pajak Air Tanah yang diperoleh Dinas Pendapatan kota Medan di tahun pertama ditetapkannya pemungutan Pajak Air Tanah tahun 2011 adalah sebagai berikut :

Tabel 4.2

Target dan Realisasi Pajak Air Tanah kota Medan

Tahun Target Realisasi Persentase

2011 Rp. 2.830.000.000,00 Rp. 3.067.489.752,28 108,39 % Sumber : Dinas Pendapatan kota Medan

Dari tabel di atas dapat kita ketahui bahwa Dinas Pendapatan kota Medan pada tahun anggaran 2011 telah melakukan pencapaian melebihi target yang telah ditetapkan yaitu 108,39%. Dari data tabel di atas dapat disimpulkan bahwa kesadaran wajib Pajak Air Tanah untuk memenuhi kewajiban perpajakan daerahnya cukup baik. Terlepas dari pencapaian tersebut Dinas Pendapatan kota Medan tetap melakukan berbagai upaya untuk meningkatkan penerimaan dari sektor Pajak Air Tanah untuk tahun pajak 2012 yaitu dengan target penerimaan sebesar Rp. 6.000.000.000,-.

Analisis Tabel 4.2

C. Upaya Peningkatan Penerimaan Pajak Air Tanah

1. Melakukan sosialisasi atas Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Daerah serta Peraturan Walikota wilayah kota Medan mengenai Pajak Air Tanah kepada masyarakat melalui himbauan – himbauan baik secara langsung yaitu dengan mendatangi wajib pajak yang belum melunasi utang pajaknya, dan secara tidak langsung yaitu dengan memasang spanduk – spanduk, memberikan selebaran – selebaran atau memasang billboard yang isinya menghimbau masyarakat untuk membayar pajak daerah, dalam hal ini Pajak Air Tanah;

2. Memberikan Surat Teguran dan denda kepada wajib pajak yang terlambat membayar pajak atau melewati waktu jatuh tempo pembayaran sesuai dengan ketetentuan perpajakan Daerah yang berlaku di wilayah kota Medan.

3. Melakukan obseravasi ke lapangan tiap masa pajak untuk mengidentifikasi data wajib pajak guna mengupdate database wajib Pajak Air Tanah.

4. Memberikan kemudahan dalam pengurusan izin pengambilan dan/atau pemanfaatan air tanah, dengan kemudahan tersebut diharapkan wajib pajak, terutama yang belum terdaftar dapat segera mengurus perizinannya; dan

D. Kendala-Kendala Yang Dihadapi

Dalam upaya meningkatkan penerimaan Pajak Air Tanah tentu saja Dinas Pendapatan kota Medan mengalami berbagai kendala di lapangan diantaranya adalah: 1. Subjek Pajak yang sesuai ketentuan peraturan perpajakan Daerah telah

memenuhi syarat sebagai wajib pajak tidak mendaftarkan diri dan tidak bersedia di daftarkan oleh petugas pajak Daerah.

2. Wajib pajak tidak menyetorkan pajak yang terutang sesuai waktu jatuh tempo pembayaran pajak sesuai dengan ketetentuan perpajakan Daerah yang berlaku di wilayah kota Medan.

BAB V

PENUTUP

1. Kesimpulan

Dari hasil pembahasan tersebut maka penulis dapat mengambil beberapa kesimpulan sebagai akhir dari Praktik Kerja Lapangan Mandiri yang dilakukan pada Dinas Pendapatan kota Medan adalah sebagai berikut :

1. Pajak Air Tanah adalah Pajak atas pengambilan dan/ atau pemanfaatan air tanah. Di kota Medan Pajak Air Tanah ditetapkan berdasarkan Peraturan Daerah kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah dan Peraturan Walikota Medan Nomor 34 tahun 2011 tentang Petunjuk Teknis Pelaksanaan Peraturan Daerah kota Medan Nomor 6 tahun 2011 tentang Pajak Air Tanah.

2. Potensi Pajak Air Tanah yang dimiliki oleh kota Medan cukup potensial, hal ini disebabkan letak wilayah kota Medan yang sangat strategis untuk dijadikan wilayah indutsri, sehingga kemungkinan untuk menjadi salah satu sumber penerimaan Pendapatan Asli Daerah (PAD) yang potensial sangatlah besar.

B. Saran

Agar pelaksanaan upaya peningkatan penerimaan dari sektor Pajak Air Tanah di kota Medan dapat dilaksanakan dengan baik dan bisa memperoleh hasil yang lebih optimal, maka hal – hal yang perlu mendapat perhatian kota Medan khususnya Dinas Pendapatan kota Medan yaitu :

1. Para staf/ pegawai hendaknya lebih meningkatkan kinerjanya agar lebih produktif dengan kinerja yang profesional sebagaimana dituntut oleh reformasi birokrasi dalam mewujudkan ketatalaksanaan Pemerintahan yang baik (good governance).

2. Meningkatkan sosialisasi dan penyuluhan secara langsung dan secara tidak langsung kepada wajib pajak guna meningkatkan kesadaran wajib pajak untuk memenuhi kewajiban perpajakan Daerahnya.

BAB II

GAMBARAN UMUM KANTOR DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian pada Bagian Keuangan yang mengelolah bidang penerimaan dan pendapatan Daerah. Pada sub ini tidak terdapat lagi sub seksi, karena pada saat ini Wajib Pajak/Wajib Pajak Retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui Peraturan Daerah sub bagian keuangan tersebut di ubah menjadi bagian IX/ Pendapatan. Pada Bagian IX /Pendapatan dibentuklah beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah yang merupakan para Wajib Pajak / Wajib Pajak Retribusi Daerah Kota Medan.

Sehubungan dengan Instruksi Menteri Dalam Negeri Nomor KUPD/7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah diseluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan PERDA Nomor 12 tahun 1987, menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi Administrasi Dinas Pendapatan Daerah.

Daerah lainnya serta peningkatan pemungutan Pajak Parkir yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang Perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia.

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, tentang pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988. 3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi Pendapatan Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumetera Utara Nomor 188.342.20/1991, tanggal 11 Maret 1991, yang terakhir diubah dengan Surat Keputusan Walikota Medan Nomor 188.342/790/SK/1991, tentang pelaksanaan PERDA Nomor 16 tahun 1991 tentang susunan organisasi dan tata cara kerja Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat struktur organisasi. Stuktur organisasi merupakan salah satu sarana untuk mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan Kota Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan fungsi masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan adanya pembagian tugas yang dituangkan dalam struktur organisasi akan memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

koordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak bawahan bertanggung jawab kepada pimpinan atas pekerjaaan yang diberikan kepadanya.

Adapun susunan organisasi Dinas Pendapatan Kota Medan terdiri dari : 1. Dinas

2. Sekretariat, membawahkan : 1.1.Sub Bagian Umum 1.2.Sub Bagian Keuangan

1.3.Sub Bagian Penyusunan Program 3. Bidang Pendapatan dan Penetapan,

3.1.Seksi Pendatann dan Pendaftaran 3.2.Seksi Pemeriksaan

3.3.Seksi Penetapan

3.4.Seksi Pengolahan dan Informasi 4. Bidang Penagihan, Membawahkan:

4.1.Seksi Pembukuan dan Vertifikasi 4.2.Seksi Penagihan dan Perhitungan 4.3.Seksi Pertimbangan dan Restitusi 5. Bidang Bagi Hasil Pendapatan, Terdiri Atas:

5.1.Seksi Bagi Hasil Pajak

5.4.Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan 6. Bidang Pengembangan Pendapatan Daerah, Terdiri Atas:

6.1.Seksi Pengembangan Pajak 6.2.Seksi Pengembangan Retribusi

6.3.Seksi Pengembangan Pendapatan Lain-lain 7. Unit Pelaksanaan Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan Keputusan Walikota Medan Nomor 1 tahun 2010, pasal 2 tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan.

Dalam Peraturan Walikota, yang dimaksud yaitu : 1. Daerah adalah Kota Medan

2. Pemerintah Daerah adalah Pemerintah Kota Medan 3. Walikota adalah Walikota Medan

4. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan 5. Dinas adalah Dinas Pendapatan Kota Medan

6. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan

8. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai kebutuhan daerah.

Adapun tugas pokok dari Kepala Dinas Dinas dan masing-masing seksi pada Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi : 1.1.Perumusan kebijakan teknis di bidang pendapatan.

1.2.Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan.

1.3.Pembinaan dan pelaksanaan tgas di bidang pendapatan.

1.4.Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariatan

sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administasi umum, keuangan dan penyusunan program.

Adapun fungsi sekretarian adalah sebagai berikut:

2.1. penyusunan rencana, program, dan kegiatan kesekretariatan. 2.2. pengkoordinasian penyusunan perencanaan program Dinas.

2.3. pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas.

2.4. pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ketatalaksanaan.

2.5. pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas. 2.6. penyiapan bahan pembinaan, pengawasan, dan pengendalian. 2.7. pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

2.8. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Bagian sekretariatan terdiri dari beberapa sub dan tugas-tugas pokok, yaitu: a. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup administrasi Umum.

b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas sekretariatlingkup penyusunan program dan pelaporan.

3. Sub Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang,yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

3.1. Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data informasi

3.2. Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pendataan dan Penetapan.

b. penyusunan petunjuk teknis ruang lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi.

c. melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan pendapatan daerah lainnya.

e. pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

f. perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi.

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan.

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Adapun Bidang pendataan dan pendaftaran terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu:

a. Seksi pendataan dan pendaftaran

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup pendataan dan pendaftaran. b. Seksi pemeriksaan

Seksi ini mempunyai tugas pokok sebagian bidang pendataan dan penetapan lingkup pemeriksaan.

c. Seksi penetapan

d. Seksi pengolahan data

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetan lingkup data dan informasi.

4. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu :

4.1. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi.

4.2. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas dan fungsi yaitu :

a. penyusunan rencana, program, dan kegiatan Bidang Penagihan.

b. penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi.

c. pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

d. pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

f. pelaksanaan telaan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan.

h. pelaksanaan tugas lain yang diberikan oleh kepada Kepala Dinas sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu :

a. Seksi Pembukuan dan Verifikasi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

b. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan tugas Bidang Penagihan dan Perhitungan.

c. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok dan fungsi, yaitu: 5.1. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pandapatan.

5.2. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan.

b. penyusunan bahan petunjuk teknis lingkup bagi hasi pajak dan bukan pajak, penata usahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

c. pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang sah.

d. pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang sah.

e. pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/ bukan pajak provinsi dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang sah.

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil pendapatan.

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya .

Adapun bidang pelaksanaan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu:

a. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

b. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Hasil Pendapatan lingkup bagi hasil bukan pajak.

c. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil.

Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan.

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi, yaitu:

6.1. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

6.2. Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah.

b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

c. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya.

d. penghitungan potensi pajak dan retribusi daerah.

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari beberapa seksi beserta tugas-tugas pokok, yaitu :

a. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

b. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

c. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan lain-lain.

7. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Adapun peraturan yang berlaku, yaitu :

8.1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

8.2. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior yang ditunjuk.

8.3. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuhan dan beban kerja.

8.4. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan perundang-undangan.

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan NO Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

1 Sekretariat 71 Orang

Dinas 1 Orang

Bagian Umum /Keuangan/Penyusunan Program 36 Orang Bendahara Penerimaan/Pengeluaran 20 Orang Penyimpan Barang Berharga, Penyimpan Barang

& Pengurus Barang

14 Orang

2 Bidang Pengembangan Pendapatan Daerah 26 Orang

3 Bidang Penagihan 49 Orang

4 Bidang Pendataan dan Penetapan (DATAP) 77 Orang 5 Bidang Bagi Hasil Pendapatan (BHP) 85 Orang

6 Unit Pelaksana Teknis (UTS) 336 Orang

7 Sekuriti 18 Orang

E. Jumlah Pegawai Dinas Pendapatan Kota Medan berdasarkan golongan

No Golongan Jumlah

1 IV/b 1 orang

2 IV/a 5 orang

3 III/d 35 orang

4 III/c 37 orang

5 III/b 62 orang

6 III/a 70 orang

7 II/d 8 orang

8 II/c 17 orang

9 II/b 6 orang

10 II/a 51 orang

Jumlah Keseluruhan 292 orang

Keterangan:

Pegawai Negeri Sipil : 292 orang

Pegawai Honor : 59 orang

Yang dikaryakan : 1 orang

Pegawai Outsourcing : 310 orang

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapan semua pihak. Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal. Berperan serta dalam meningkatkan mutu pendidikan sehingga sumber daya manusia yang dihasilkan benar-benar berkualitas, terampil dan siap dipekerjakan ditengah-tengah masyarakat. Dan mahasiswa sebagai salah satu elemen Perguruan Tinggi dituntut mampu berpikir kritis, tegas dan kreatif khususnya dibidang yang mereka pilih. Hal ini sangat penting karena mahasiswa sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntutan dunia kerja dibutuhkan lulusan perguruan tinggi yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

sektor Migas. Dimana penerimaan Negara dari sektor pajak setiap tahun terus mengalami peningkatan. Hal ini dapat dilihat dari Anggaran Pendapatan dan Belanja Negara (APBN) dimana rencana pendapatan negara dari sektor pajak terus mengalami peningkatan. Pendapatan negara dari sektor pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan baik di daerah maupun di pusat.

Sistem otonomi daerah yang berlaku saat ini menuntut Pemerintah Daerah untuk lebih aktif berperan serta dalam pembangunan daerah itu sendiri, sebab daerah otonomi mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat dalam ikatan Negara Kesatuan Republik Indonesia (NKRI).

Oleh karena itu, dalam pembangunan daerah ini diperlukan biaya yang berasal dari penerimaan daerah tersebut. Salah satu penerimaan daerah adalah sektor Pajak Daerah yang diatur dalam Undang-Undang Republik Indonesia nomor 34 tahun 2000 sebagai perubahan atas Undang-Undang Republik Indonesia nomor 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Namun Undang-Undang tersebut tidak berlaku lagi karena telah diterbitkannya Undang-Undang Republik Indonesia Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Salah satu Pajak Daerah yang kontribusinya cukup besar sebagai Pendapatan Asli Daerah (PAD) adalah Pajak Air Tanah.

kesadaran Wajib Pajak untuk membayar pajak yang terutang. Hasil pemungutan pajak ini dihimpun dalam Anggaran Pendapatan dan Belanja Daerah (APBD) dan pendapatan rutin khususnya disektor bukan Migas. Pajak mempunyai kontribusi yang sangat besar untuk membiayai anggaran bagi penyelenggaraan pemerintah, pelayanan umum dan pembangunan.

Berdasarkan uraian tersebut, penulis tertarik untuk membahas permasalahan kedalam suatu laporan dengan judul : “Upaya Peningkatan Penerimaan Pajak Air Tanah pada Dinas Pendapatan kota Medan”.

Disamping ini Praktik Kerja Lapangan Mandiri (PKLM) ini merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Setiap kegiatan yang dilaksanakan tentunya mempunyai tujuan.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

b. Untuk mengetahui data tentang pemungutan Pajak Air Tanah di Dinas Pendapatan kota Medan.

c. Untuk mengetahui masalah maupun kendala yang dihadapi oleh Dinas Pendapatan kota Medan dalam meningkatkan Pajak Air Tanah.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1. Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan khususnya Pajak Daerah dan Retribusi Daerah.

b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan. c. Agar dapat meningkatkan ketrampilan mahasiswa.

d. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam pemasalahan yang timbul selama kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

2.2. Bagi Dinas Pendapatan kota Medan

a. Sebagai sarana untuk meningkatkan hubungan antara Dinas Pendapatan kota Medan dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara sehingga Dinas Pendapatan kota Medan dapat mengetahui sejauh mana tingkat perkembangan ilmu pengetahuan pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Hasil dari proposal ini diharapkan dapat menjadi salah satu sumbangan pemikiran kepada Dinas Pendapatan kota Medan dan sebagai masukan untuk evaluasi kinerja dalam upaya peningkatan penerimaan Pajak Air Tanah.

d. Untuk menambah ide dan gagasan untuk perbaikan sistem kerja yang ada di Dinas Pendapatan kota Medan.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Untuk meningkatkan kerja sama antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan Dinas Pendapatan kota Medan.

b. Sebagai sarana untuk mempublikasikan Sumber Daya Manusia (SDM) yang ada di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan Dinas Pendapatan kota Medan.

C. Uraian Teoritis 1. Pengertian Pajak

1.1. Menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1.2. Menurut Prof. Dr. Rochmat Soemitro, SH

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment. (Suandy, 2:2008).

1.3. Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. (UU RI No. 28 tahun 2009 tentang PDRD, 2010:3).

1.4. Pajak Air Tanah adalah Pajak atas pengambilan dan/ atau pemanfaatan air tanah. (UU RI No. 28 tahun 2009 tentang PDRD, 2010:5)

1.5. Air Tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah. (UU RI No. 28 tahun 2009 tentang PDRD, 2010:6).

2. Fungsi Pajak

2.1. Fungsi Anggaran (butgetair) 2.2. Fungsi Mengatur (regulerend) 2.3. Fungsi Stabilitas

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Di dalam Praktik Kerja Lapangan Mandiri (PKLM) ini penulis membatasi ruang lingkup kegiatan yang akan dilakukan dalam upaya meningkatkan penerimaan Pajak Air Tanah antara lain:

1. Untuk mengetahui mekanisme pelaksanaan pemungutan Pajak Air Tanah. 2. Untuk mengetahui data tentang pelaksanaan pemungutan Pajak Air Tanah.

3. Untuk mengetahui kendala dalam pemungutan Pajak Air Tanah di kantor Dinas Pendapatan kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut: 1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan yang menyangkut Praktik Kerja Lapangan Mandiri (PKLM) ini, mulai dari penentuan judul dan instansi tempat Praktik Kerja Lapangan Mandiri (PKLM), mengumpulkan bahan untuk merumuskan proposal, serta konsultasi dengan dosen.

2. Pengumpulan Data

E. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian adalah: 1. Wawancara

Dalam bagian ini penulis mengajukan pertanyaan langsung kepada para pegawai yang berhubungan dengan masalah yang dibahas atau bertanya langsung kepada pegawai yang dianggap mampu memberikan data primer dan informasi tentang upaya-upaya peningkatan penerimaan Pajak Air Tanah.

2. Observasi

Dalam bagian metode ini penulis turun langsung ke lapangan untuk melakukan peninjauan, mendengar serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan yang dibahas dalam upaya peningkatan penerimaan Pajak Air Tanah.

3. Studi Literatur

Penulis mengumpulkan data yang menyangkut masalah yang akan dibahas melalui sumber bacaan seperti: buku perpajakan, Undang-Undang perpajakan, artikel ilmiah maupun literatur yang berhubungan dengan Praktik Kerja Lapangan Mandiri (PKLM).

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

1. BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latar belakang yang menjadi dasar pemikiran dalam pemilihan judul. Bab ini berisikan latar belakang Praktik Kerja Lapangan Mandiri (PKLM), tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), uraian teoritis, ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), metode pengumpulan data dan sistematika penulisan.

2. BAB II : GAMBARAN UMUM KANTOR DINAS PENDAPATAN KOTA MEDAN

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi Praktik Kerja Lapangan Mandiri (PKLM), struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai Dinas Pendapatan kota Medan.

3. BAB III : PEMBAHASAN UPAYA PENINGKATAN PENERIMAAN PAJAK AIR TANAH

Dalam bab ini penulis menjelaskan data yang berkaitan dengan upaya peningkatan penerimaan Pajak Air Tanah yang ada di Dinas Pendapatan kota Medan.

4. BAB IV : ANALISIS DAN EVALUASI

dilakukan oleh Dinas Pendapatan kota Medan untuk meningkatkan penerimaan Pajak Air Tanah.

5. BAB V : KESIMPULAN DAN SARAN

LAPORAN TUGAS AKHIR

UPAYA PENINGKATAN PENERIMAAN PAJAK AIR TANAH PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

Nama : Irwan Dana NIM : 092600033

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI TELAH DISETUJUI UNTUK DIPERSENTASIKAN OLEH:

Nama : Irwan Dana

Nim : 092600033

Program Studi : Diploma III Administrasi Perpajakan

Judul : Upaya Peningkatan Penerimaan Pajak Air Tanah Pada Dinas Pendapatan kota Medan.

A.n Ketua Program Studi Dosen Pembimbing Supervisor Lapangan

Diploma III Administrasi Kepala Bidang

Perpajakan Pengembangan DISPENDA

Sekretaris kota Medan

(Arlina, SH, M.Hum) (M. Arifin Nasution, S.Sos, M.SP)

NIP. 19560304 197710 2 001 NIP. 19791005 200501 1 002 NIP. 19631110 198910 1 001

(Drs. H. Ahmad Empani Lubis)

Dekan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul: Upaya Peningkatan Penerimaan Pajak Air Tanah Pada Dinas Pendapatan kota Medan.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendapat bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma III Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

3. Bapak Muhammad Arifin Nasution, S.Sos, M.SP selaku Dosen Pembimbing dimana telah meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan pengetahuan kepada penulis.

4. Bapak dan Ibu Staf pengajar Diploma III Administrasi Perpajakan yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan di Fakultas Ilmu Sosial dan Ilmu Politik.

6. Kepada keluarga tercinta Bapak dan Ibu, Nenek, Kakak dan Adikku yang telah berkorban secara material maupun dukungan moril sehingga penulis merasa termotivasi untuk menyelesaikan studi tepat waktu.

7. Kepada teman, sahabat sekaligus pacar saya Pratiwi Utami Siswanto yang telah memberikan bantuan serta sumbangsih selama 3 tahun bersama melewati masa studi di kampus tercinta Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

8. Kepada seluruh pengurus IMPROSAJA Periode 2011-2012 yang telah banyak memberikan dukungan dan semangat kepada penulis sehingga penulis merasa lebih termotivasi untuk menyelesaikan studi tepat waktu.

9. Kepada Abang Imanullah Perangin-Angin, SH beserta pengurus Dewan Pimpinan Wilayah Partai Bintang Reformasi yang telah memberikan bimbingan dan arahan kepada penulis selama menjalani masa studi di kampus Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

10. Kepada Kak Lutfiah, A.Md yang telah memberikan dukungan moril maupun materil kepada penulis sehingga tugas akhir ini dapat diselesaikan tepat pada waktunya.

Dharmawan, Adinda Rio Suprayogi, Arpan Marwazi Nasution, dan yang tidak dapat saya sebutkan satu-persatu selama 3 tahun bersama-sama mengarungi kesedihan, kesusahan, kegembiraan bersama di kampus tercinta Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih belum sempurna. Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan dimasa akan datang.

Akhir kata semoga Tugas Akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Medan, 3 Juli 2012 Hormat Saya

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 3

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM) ... 3

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 4

C. Uraian Teoritis ... 5

1. Pengertian Pajak ... 5

2. Fungsi Pajak ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 7

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 7

1. Tahap Persiapan ... 7

2. Pengumpulan Data ... 7

F. Metode Pengumpulan Data ... 8

1. Wawancara ... 8

2. Observasi ... 8

3. Studi Literatur ... 8

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM) ... 8

BAB II GAMBARAN UMUM KANTOR DINAS PENDAPATAN KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 11

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 13

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan ... 26

E. Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan Golongan ... 27

BAB III GAMBARAN DATA PAJAK AIR TANAH A. Ketentuan Umum dan Tinjauan Praktik Pajak Air Tanah ... 29

1. Ketentuan Umum ... 29

2. Dasar Hukum ... 33

B. Subjek dan Objek Pajak Air Tanah ... 34

1. Subjek Pajak Air Tanah ... 34

2. Objek Pajak Air Tanah ... 35

C. Cara Perhitungan Pajak Air Tanah ... 35

1. Dasar Pengenaan Pajak ... 35

2. Tarif Pajak Air Tanah ... 36

3. Perhitungan Pajak Air Tanah ... 36

D. Pendaftaran dan Penilaian ... 37

1. Pendaftaran Atas Pengambilan/ Pemanfaatan Air Tanah ... 37

2. Penilaian Atas Pengambilan/ Pemanfaatan Air Tanah ... 38

E. Hak-hak Wajib Pajak Air Tanah ... 43

1. Keberatan ... 43

2. Banding ... 45

3. Pembetulan ... 47

4. Pengurangan ... 47

5. Pengembalian Kelebihan Pembayaran ... 47

BAB IV ANALISIS DAN EVALUASI TANAH

A. Potensi Pajak Air Tanah ... 49

1. Potensi Objek Pajak Air Tanah ... 49

2. Potensi Subjek Pajak Air Tanah ... 49

B. Target dan Realisasi Pajak Air Tanah ... 51

C. Upaya Peningkatan Penerimaan Pajak Air Tanah ... 51

D. Kendala-Kendala Yang Dihadapi ... 53

BAB V PENUTUP 1. Kesimpulan ... 54

2. Saran ... 55 DAFTAR PUSTAKA