77 Lampiran 1 : Return Saham Bulanan (Rp)

Periode Kode Saham Total Return

ADHI BLTA ISAT MAPI MPPA MYOR SIMP

Januari 0,1364 0,0000 0,0543 -0,0376 0,0609 0,0275 -0,0435 0,1979

Februari 0,2875 0,0000 -0,0662 0,2188 0,4590 0,2165 0,0455 1,1611

Maret 0,2039 0,0000 0,0236 0,1667 0,0225 0,0840 -0,0870 0,4137

April -0,0403 0,0000 -0,0769 -0,0934 0,0934 0,1089 -0,2381 -0,2465

Mei 0,3109 0,0000 -0,1333 0,0788 0,2186 0,2063 0,0875 0,7688

Juni -0,1474 0,0000 0,0096 -0,2135 0,2062 -0,1683 0,0345 -0,2789

Juli -0,0752 0,0000 -0,0476 -0,1714 -0,1709 0,0614 -0,2333 -0,6371

Agustus -0,3561 0,0000 -0,1750 -0,1810 -0,1134 -0,0625 0,0290 -0,8590

September 0,0227 0,0000 0,0061 0,3053 -0,0465 0,0550 0,0563 0,3989

Oktober -0,0370 0,0000 0,0602 -0,1290 0,1707 -0,0742 0,0667 0,0573

Nopember -0,1795 0,0000 -0,1250 -0,0972 -0,1708 -0,0512 0,0625 -0,5612

78 Lampiran 2 : Return Obligasi Bulanan (Rp)

Periode Kode Obligasi Total Return

ADHI01ACN1 BLTA04C ISAT05A MAPI01B MPPA03B MYOR04 SIMP01

Januari -1,0000 0,0000 0,0018 0,0000 0,0000 0,0025 0,0056 -0,9901

Februari 0,0000 0,0000 -0,0037 0,0000 0,0007 0,0069 -1,0000 -0,9961

Maret 0,0060 0,0000 -0,0048 0,0000 -1,0000 0,0015 0,0000 -0,9973

April -0,0060 -0,9899 0,0037 0,0000 0,0000 -0,0005 0,0000 -0,9927

Mei -1,0000 -1,0000 -0,0374 -1,0000 -1,0000 -0,0049 -1,0000 -5,0422

Juni 0,0000 0,0000 0,0134 0,0000 0,0000 -0,0471 0,0000 -0,0337

Juli 0,0000 0,0000 0,0014 0,0000 0,0000 0,0036 0,0000 0,0050

Agustus -0,0010 0,0000 0,0031 0,0000 0,0000 -0,0118 -0,0019 -0,0117

September -0,0260 0,0000 -0,0058 0,0000 -0,0043 0,0390 -1,0000 -0,9971

Oktober -1,0000 0,0000 0,0020 0,0000 -0,0060 -1,0000 0,0000 -2,0041

Nopember 0,0000 0,0000 -0,0081 0,0000 -1,0000 0,0000 0,0056 -1,0025

Desember 0,0000 0,0000 -0,0058 0,0000 0,0000 0,0000 -0,0172 -0,0230

Lampiran 3 : Return Sukuk Bulanan (Rp)

Periode Kode Sukuk Total Return

ADHI01ACN1 BLTA04C ISAT05A MAPI01B MPPA03B MYOR04 SIMP01

Januari 0,0042 0,0000 0,0231 0,0000 0,0000 0,0005 -1,0000 -0,9722

Februari -0,0024 0,0000 -0,0043 0,0000 0,0000 0,0017 0,0000 -0,0050

Maret -1,0000 0,0000 0,0117 0,0000 0,0000 0,0049 0,0000 -0,9834

April 0,0000 0,0000 -0,0156 0,0000 0,0000 -0,0063 0,0000 -0,0220

Mei 0,0016 0,0000 -0,0044 0,0000 -0,0056 0,0054 -1,0000 -1,0030

Juni -1,0000 0,0000 -0,0148 0,0000 -0,0006 -0,0061 0,0000 -1,0214

79

Agustus -0,0186 0,0000 -0,0148 0,0000 0,0000 0,0264 -1,0000 -1,0070

September -1,0000 0,0000 -1,0000 0,0000 0,0000 -0,0033 0,0000 -2,0033

Oktober 0,0000 0,0000 0,0000 0,0000 -1,0000 -0,0381 0,0000 -1,0381

Nopember -0,0095 0,0000 -0,0003 0,0000 0,0000 -0,0152 -0,0125 -0,0375

Desember -1,0000 0,0000 -0,0103 -0,0079 0,0000 0,0052 0,0005 -1,0125

Lampiran 4 : Return Market Bulanan (Rp) Periode Return Market

IHSG IGBX

Januari 0,0317 0,0571

Februari 0,0768 0,0560

Maret 0,0303 -0,0181

April 0,0188 -0,0002

Mei 0,0190 -0,0414

Juni -0,0606 0,0204

Juli -0,0433 0,0328

Agustus -0,0901 -0,0515 September 0,0289 0,0139

Oktober 0,0451 0,0164

Nopember -0,0564 0,0219

80 Lampiran 5 : Suku Bunga SBI periode 2013

Periode

Return Market SBI (%) Januari 4,84021 Februari 4,86119

Maret 4,8695

April 4,89075

Mei 5,02275

Juni 5,27558

Juli 5,52051

Agustus 5,85743 September 6,95555 Oktober 6,96715 Nopember 7,22435 Desember 7,21695 Rata- rata 5,791827

73 DAFTAR PUSTAKA

Buku:

AAOIFI, Sharia Standard, 2003, Standard No.17: Sharia Standard for Investment

Sukuk, Bahrain.

Abdullah, Muhammad Sole

Universitas Indonesia, Jakarta.

Achsien, Iggi H., 2000, Investasi Syariah di Pasar Modal, Menggagas Konsep

dan Praktek Manajemen Portfolio Syariah, Edisi Pertama, PT Gramedia

Utama, Jakarta.

Anjani, Bella Bestharinda, 2012. Analisis Faktor-Faktor Yang Berpengaruh

Terhadap Keputusan Investasi Pada Perusahaan Food And Beverages Di Bursa Efek Indonesia (Studi Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2006-2009), Skripsi Fakultas

Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Anwar, Tanto Febriady, 2006, Kinerja investasi saham, obligasi dan reksadana PT. Asuransi Jasa Indonesia berdasarkan metode sharpe dan optimalisasi portfolio, Thesis Fakultas Ekonomi Universitas Indonesia, Jakarta.

Asytuti, Rinda, 2003, Analisis Perbandingan Kinerja Reksa Dana Syariah dan

Konvensional dalam Menghasilkan Return Optimal pada tahun 2001-2002, Tesis Program Pascasarjana, UI, Jakarta

BAPEPAM, 2003. Panduan Investasi di Pasar Modal Indonesia, Bapepam bekerjasama dengan Japan International Cooperation Agency, Jakarta. Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2011. Pasar Modal di Indonesia,

Edisi Ketiga, Salemba Empat, Jakarta.

Direktorat Kebijakan Pembiayaan Syariah, Dirjen Pengelolaan Utang, 2004,

Mengenal Sukuk: Instrumen Investasi dan Pembiayaan Berbasis Syariah.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

21, Edisi Tujuh, Badan Penerbit Universitas Diponegoro, Semarang.

74 Hakim, Cecep Maskanul, 1999, Problem Pengembangan Produk dalam

Perbankan Syariah, dalam Jurnal Ekonomi dan Moneter, Bank Indonesia,

Tangerang.

Halim, Abdul, 2005. Analisis Investasi, Cetakan Kedua, Penerbit Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2001. Analisa Kritis Atas Laporan Keuangan, Cetakan

Ketiga. PT Raja Grafindo Persada, Jakarta.

Husnan, Suad, 1998, Manajemen Keuangan : Teori dan Penerapan : Edisi Ke

enam, BPFE, Yogyakarta

Jain dan Kini, 1999, The Life-Cyle of Initial Public Offering Firms.” Journal of

Business, Finance and Accounting.

John J. Wild et all, 2005. Analisis Laporan Keuangan, edisi 8, Penerjemah :

Yanivi S. Bakhtiar dan S. Nurwahyu Harahap, Salemba Empat, Jakarta.

Jogiyanto, 2003, Analisis Investasi dan Teori Portofolio, Gajah Mada Press,Yogyakarta.

Jones, Charles P, 2000, Investment Analysis and Management 7th ed, USA: John Wiley & Sons, Inc

Kieso, E Donald and Weygand, Jerry J and Warfierld, D Terry, 2002. Akutansi

Intermediate, Edisi Kesepuluh, Penerbit Erlangga, Jakarta.

Kurniawati, Devi Dewi, 2009. Analisis perkembangan sukuk (obligasi syariah)

dan dampaknya bagi pasar modal syariah, Skripsi Universitas Negeri

Surabaya.

Manurung, Adler Haymans, 2000, Mengukur Kinerja Portofolio, Usahawan, No 11 Nopember XXIX,h 41-46.

Meythi, 2005, “Rasio Keuangan yang paling baik Untuk Memprediksi

Pertumbuhan Laba: Suatu studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta”, Jurnal Ekonomi dan Bisnis Vol.

XI No. 2, September

Nathif J. Adam and Abdulkader Thomas, 2004, Islamic Bonds: Your Guide to

Issuing, Structuring and Investing in Sukuk (Euromoney Books) 52-53.

Nazir, Habib & Hasanuddin Muhammad, 2004. Ensiklopedi Ekonomi dan

Perbankan Syariah, Editor Ahli, Afif Muhammad, Kaki Langit, Bandung.

Prasetya, Devi, 2008. Analisis Perbedaan Kinerja Perusahaan Sebelum dan

75

Penelitian 2003 – 2007, Skripsi Fakultas Ekonomi, Universitas Indonesia,

Jakarta.

Pontjowinoto, Iwan P, 2003, Prinsip Syariah Di Pasar Modal : Pandangan

Praktisi, Materi Workshop Nasional Pasar Modal Syariah, Malang.

Putra, Anindito dan Mohamad Heykal, 2012, Analisis Perbandingan Investasi

Saham, Emas, dan Obligasi, Jurnal Universitas Bina Nusantara, Jakarta.

Robert Ang, 1997, Pasar Modal Indonesia, Mediasoft, Indonesia

Riyanto, Bambang, 1998. Dasar-dasar Pembelajara Perusahaan Edisi Ke Empat, BPFE, Yogyakarta.

Samsul, Mohamad, 2008. Pasar Modal dan Manajemen Portofolio, Penerbit Erlangga, Jakarta.

Sartono, R Agus dan Sri Zulaihati, 1998, Rasionalitas Investor Terhadap

Pemilihan Saham dan Penentuan Portofolio Optimal dengan Model Indeks Tunggal di BEJ, Kelola, No.17/VII/1998.

Senduk, S, 2004. Seri Perencana Keuangan Keluarga : Mencari Penghasilan

Tambahan, Alex Media Komputoindo, Jakarta.

Setyanto, Budi, 2004, Menyusun Portofolio Investasi Optimal Reksa Dana Batasa

Syariah Menggunakan Markowitz, Tesis, Pasca sarjana UI, Jakarta.

Sharpe, William F, 1995, Risk, Market Sensitivy and Diversification, Financial Analysist Journal, Januari-Februari, pp. 84-88

Solnik, Bruno, H, 1995, Why not Diversify Internationally rather than

Domestically, Financial Analysist Journal, Januari-Februari, pp.89-94.

Statman, Meir, 1987, How Many Stocks Make a Diversified Portofolio, Journal of Financial and Quantitative Analysis, Vol.22 no.2 September p.353-363. Sumariyah, 1997, Teori Portofolio: Pengantar Pengetahuan Pasar Modal, UPP

AMPN YKPN, Yogyakarta.

Sugiyono, 2007. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sunariyah, 2006. Pengantar Pengetahuan Pasar Modal, Edisi Kelima, UPP STIM YKPN, Yogyakarta.

Suryawan, Yuswan, 2003, Evaluasi Kinerja Portofolio Saham di BEJ (Studi

Empiris Saham-Saham LQ 45), Tesis Program Pasca Sarjana Magíster

76 Tandelilin, Eduardus, 2001. Analisis Investasi Dan Manajemen

Portofolio,Cetakan Pertama, penerbit BPFE, Yogyakarta.

Tim Studi Minat Emiten di Pasar Modal, 2009. Studi Faktor-Faktor yang

Mempengaruhi MInat Emiten dalam Menerbitkan Sukuk di Pasar Modal,

Badan Pengawas Pasar Modal dan Lembaga Keuangan, Jakarta.

Usmani, Justice Taqi, 2006, Instruments of Islamic Finance, CITI Islamic Investment Bank, Citigroup.

Widoatmodjo, Sawidji, 2009. Pasar Modal Indonesia Pengantar dan Studi Kasus, Cetakan Pertama, Ghalia Indonesia, Jakarta.

Peraturan:

Fatwa Dewan Syariah Nasional No.32/DSN-MUI/IX/2002 tentang Obligasi Syariah.

Keputusan Menteri Keuangan No. 755/KMK.011/1982 Tata Cara Menawarkan Obligasi kepada Masyarakat oleh Badan Usaha selain Bank dan LKBB

Internet:

Mulyana, Deden. 2013. Instrumen Investasi Bagi Pemodal yang Memiliki Dana

Terbatas (Investor Individual).

deden08m.files.wordpress.com/2013/11/instrumen-investasi-bagi-pemodal-kecil.pdf (diakses tanggal 26 Mei 2015)

BAPEPAM. Apa Perbedaan Sukuk, Obligasi Konvensional, dan Saham?. Juni 2015)

50 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian studi perbandingan (komparatif) yang bertujuan untuk mengetahui nilai hasil investasi dari instrumen keuangan manakah yang lebih baik antara saham, obligasi atau sukuk. Jenis penelitian ini termasuk dalam jenis penelitian deskriptif kuantitatif, dimana penelitian ini menjawab dua pertanyaan yaitu bagaimana dan apa. Penelitian deskriptif adalah studi formal yang lebih terstruktur dan didasari oleh hipotesis dan pertanyaan penyelidikan (investigasi) berfokus pada pertanyaan what, who, when, where, why, how. Sedangkan penelitian Kuantitatif adalah penelitian dengan menggunakan tipe sampel yang berbasis pada kemungkinan teori matematis/non probability sampling

3.2 Jenis Data

51 3.3 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode dokumentasi atas data sekunder yang berupa Indeks Harga Saham Gabungan, harga saham, harga obligasi, dan harga sukuk serta suku bunga Bank Indonesia.. Pengumpulan data sekunder diperoleh dari media internet dengan cara mendownload melalui situs antara lain:

a. Indeks Harga Saham Gabungan bulanan tahun 2013 yang diperoleh dari

b. Data harga saham tahun 2013 yang diperoleh dari

c. Data harga obligasi tahun 2013 yang diperoleh dari

d. Data harga sukuk tahun 2013 yang diperoleh dari e. Data suku bunga SBI tahun 2013 yang diperoleh dari

3.4 Populasi dan Sampel

Menurut Sugiyono (2005:72), “Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2013 yang menerbitkan obligasi dan sukuk secara bersamaan.

52 pengambilan sampel secara sengaja dengan kriteria sampel yang telah ditentukan. Kriteria sampel yang telah ditentukan adalah sebagai berikut : a. Perusahaan yang terdaftar di Bursa Efek Indonesia

b. Perusahaan yang menerbitkan obligasi dan sukuk secara bersamaan dengan periode Januari 2013 sampai Desember 2013.

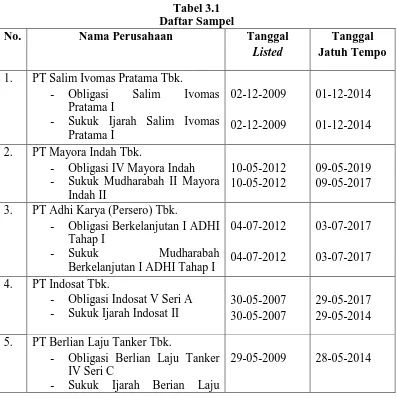

Berdasarkan kriteria tersebut, sebanyak 7 sampel perusahaan yang memenuhi kriteria yang telah di tetapkan dalam penelitian ini. Daftar nama perusahaan yang menjadi sampel dalam penelitian ini akan disajikan dalam tabel berikut ini:

Tabel 3.1 Daftar Sampel

No. Nama Perusahaan Tanggal

Listed

Tanggal Jatuh Tempo 1. PT Salim Ivomas Pratama Tbk.

- Obligasi Salim Ivomas Pratama I

- Sukuk Ijarah Salim Ivomas Pratama I

02-12-2009 02-12-2009

01-12-2014 01-12-2014 2. PT Mayora Indah Tbk.

- Obligasi IV Mayora Indah - Sukuk Mudharabah II Mayora

Indah II

10-05-2012 10-05-2012

09-05-2019 09-05-2017 3. PT Adhi Karya (Persero) Tbk.

- Obligasi Berkelanjutan I ADHI Tahap I

- Sukuk Mudharabah

Berkelanjutan I ADHI Tahap I

04-07-2012 04-07-2012

03-07-2017 03-07-2017 4. PT Indosat Tbk.

- Obligasi Indosat V Seri A - Sukuk Ijarah Indosat II

30-05-2007 30-05-2007

29-05-2017 29-05-2014 5. PT Berlian Laju Tanker Tbk.

- Obligasi Berlian Laju Tanker IV Seri C

- Sukuk Ijarah Berian Laju

53 Tanker II Seri B 29-05-2009 28-05-2014 6. PT Matahari Putra Prima Tbk.

- Obligasi Matahari Putra Prima III Seri B

- Sukuk Ijarah Matahari Putra Prima II Seri B

15-04-2009 15-04-2009

14-04-2014 14-04-2014

7. PT Mitra Adiperkasa Tbk.

- Obligasi Mitra Adiperkasa I Seri B

- Sukuk Ijarah Mitra Adiperkasa I Seri B

17-12-2009 17-12-2009

16-12-2014 16-12-2014

Sumber: data diolah sendiri

3.5 Metode Analisis Data

Metode analis data yang digunakan dalam penelitian ini adalah analisis kuantitatif, yang digunakan untuk menganalisis ukuran kinerja dari instrument investasi dan portofolio yang terdiri dari saham, obligasi dan sukuk. Langkah-langkah dalam menganalisis data yang diperoleh dari Bursa Efek Indonesia (BEI) dan Bank Indonsesia (BI) untuk mengukur kinerja portofolio tersebut adalah sebagai berikut:

3.5.1 Pengukuran Kinerja Instrumen Investasi Portofolio Saham, Portofolio Obligasi dan Portofolio Sukuk dengan Metode Sharpe,

Treynor dan Jensen

a. Mengukur kinerja Instrumen investasi menggunakan metode

Sharpe, dengan rumus:

Sp = Rp−Rf

54 Keterangan:

- Sp = indeks kinerja Sharpe.

- Rp = return portofolio atau tingkat pengembalian pasar periode t. - Rf = return bebas risiko tingkat bunga bebas risiko periode t.

-σp = total risiko yaitu hasil jumlah dari risiko sistematik dan risiko

unsistematik.

Jika nilai RVAR positif dan semakin besar maka kinerja portofolio semakin baik.

b. Mengukur kinerja Instrumen investasi menggunakan metode

Treynor, dengan rumus:

Tp=Rpβ−Rf p

Keterangan:

- Tp = indeks kinerja Treynor.

- Rp = return portofolio atau tingkat pengembalian pasar periode t. - Rf = return bebas risiko tingkat bunga bebas risiko periode t. - βp = risiko pasar dari portofolio atau risiko sistematik portofolio. Jika nilai RVOL positif dan semakin besar maka kinerja portofolio semakin baik.

c. Mengukur kinerja Instrumen investasi menggunakan metode

Jensen, dengan rumus:

ap= Rp-[Rf+bp(Rm-Rf)] Keterangan:

55 - Rp = return portofolio pada periode t

- Rf = return pada investasi bebas resiko pada periode t - Rm = bp = koefisien beta pasar.

3.5.2 Perbandingan Kinerja Instrumen Investasi Portofolio Saham, Portofolio Obligasi dan Portofolio Sukuk Menggunakan Uji Statistik

Setelah dilakukan perhitungan indeks dari portofolio saham, portofolio obligasi dan portofolio sukuk, maka dilakukan uji statistik dengan menggunakan Uji Kruskal-Wallis. Uji statistik dengan

Kruskal-Wallis yang digunakan dalam penelitian ini karena pada Uji

Kruskal-Wallis dapat melihat apakah terdapat perbedaan dalam ketiga

metode (Sharpe, Treynor dan Jensen) sekaligus dapat melihat instrumen mana paling baik hasil investasinya.

Uji Kruskal-Wallis dikenal juga dengan nama Analisis Varian Data Berperingkat. Analisis varian ini sendiri digunakan untuk membandingkan dua atau lebih nilai rata-rata populasi secara bersamaan atau simultan. Analisis varians melihat apakah varians dari populasi tersebut sama.

56 Rumus Kruskal-Wallis yang digunakan (Ghozali, 2002):

Kw = [ 12

�(�+1)∑ ����2 �

�=1 ] – 3(N+1)

Dimana:

Kw = nilai uji kruskal wallis N = jumlah seluruh data nj = jumlah data perlakuan j Rj = mean rank perlakuan j

Ada atau tidaknya perbedaan dalam pengujian akan ditunjukkan dengan hasil probabilitas pengujian.

Keputusan pengujian:

a. Jika probabilitas pengujian < 0,05 maka ketiga metode pengukuran kinerja portofolio adalah berbeda.

b. Jika probabilitas pengujian > 0,05 maka ketiga metode pengukuran kinerja portofolio adalah tidak memiliki perbedaan yang bermakna.

Setelah Uji Kruskal-Wallis dilakukan, maka langkah selanjutnya adalah menganalisis metode pengukuran kinerja (Sharpe, treynor dan

Jensen) mana yang paling baik dan instrumen protofolio (saham,

57 BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Gambaran Umum Obyek Penelitian

Dalam upaya menggambarkan obyek yang diteliti secara lebih mendalam, maka akan dijelaskan gambaran masing-masing obyek penelitian tersebut.

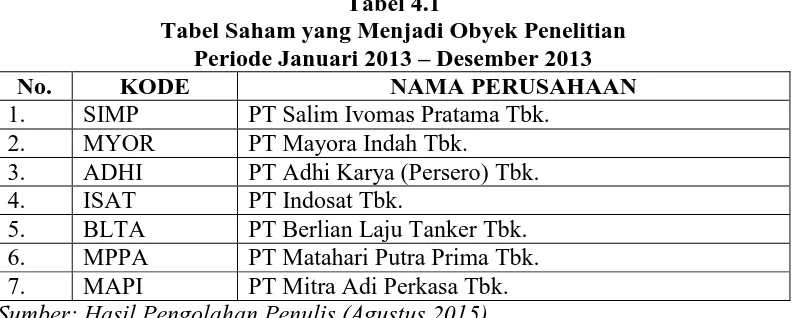

4.1.1 Saham

Seperti yang sudah dijelaskan pada bab sebelumnya pada penelitian ini, bahwa saham merupakan selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut. Dalam penelitian ini, saham yang dijadikan obyek penelitian adalah saham pada perusahaan yang sudah tecatat di Bursa Efek Indonesia dan memiliki obligasi serta sukuk yang belum jatuh tempo dari Januari sampai Desember 2013. Berdasarkan hasil pemilihan obyek tersebut, maka jenis saham yang menjadi obyek penelitian adalah :

Tabel 4.1

Tabel Saham yang Menjadi Obyek Penelitian Periode Januari 2013 – Desember 2013

No. KODE NAMA PERUSAHAAN

1. SIMP PT Salim Ivomas Pratama Tbk. 2. MYOR PT Mayora Indah Tbk.

3. ADHI PT Adhi Karya (Persero) Tbk. 4. ISAT PT Indosat Tbk.

5. BLTA PT Berlian Laju Tanker Tbk. 6. MPPA PT Matahari Putra Prima Tbk. 7. MAPI PT Mitra Adi Perkasa Tbk.

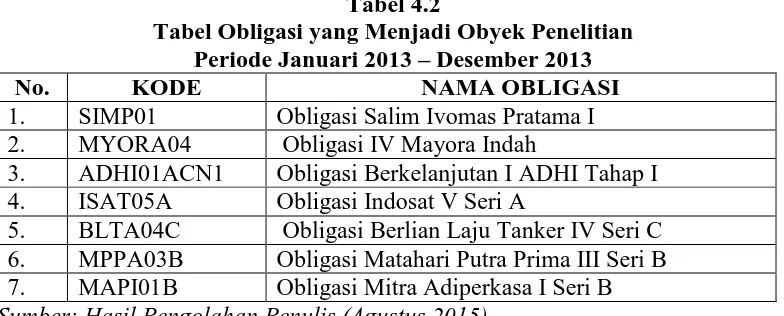

58 4.1.2 Obligasi

Obligasi merupakan alternatif perusahaan mencari tambahan dana selain dengan menerbitkan saham. Dalam penelitian ini yang dijadikan populasi adalah seluruh obligasi yang diterbitkan oleh emiten (perusahaan yang sudah tedaftar di bursa) selama tahun 2013.

Tabel 4.2

Tabel Obligasi yang Menjadi Obyek Penelitian Periode Januari 2013 – Desember 2013

No. KODE NAMA OBLIGASI

1. SIMP01 Obligasi Salim Ivomas Pratama I 2. MYORA04 Obligasi IV Mayora Indah

3. ADHI01ACN1 Obligasi Berkelanjutan I ADHI Tahap I 4. ISAT05A Obligasi Indosat V Seri A

5. BLTA04C Obligasi Berlian Laju Tanker IV Seri C 6. MPPA03B Obligasi Matahari Putra Prima III Seri B 7. MAPI01B Obligasi Mitra Adiperkasa I Seri B

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

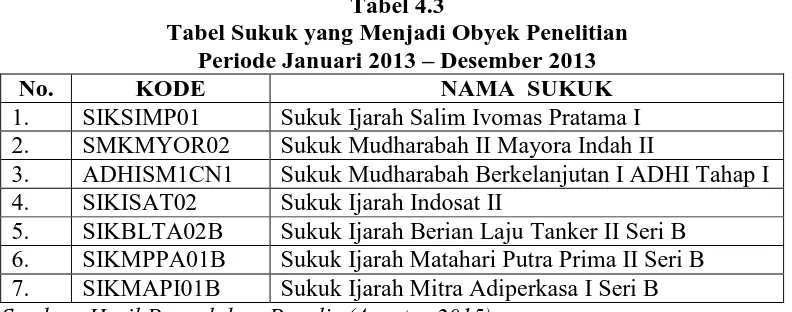

4.1.3 Sukuk

Obligasi syariah atau biasa disebut dengan sukuk merupakan instrumen investasi (bagi investor) dan alternatif dalam mencari dana (bagi perusahaan) yang dikeluarkan emiten yang berbasis syariah (berdasarkan ketentuan dalam islam).. Berdasarkan Fatwa Dewan Syariah Nasional No.32/DSN-MUI/IX/2002, Obligasi

Syariah adalah suatu surat berharga jangka panjang berdasarkan

prinsip syariah yang dikeluarkan Emiten kepada pemegang

Obligasi Syariah berupa bagi hasil/margin/fee, serta membayar

kembali dana obligasi pada saat jatuh tempo. Berikut ini daftar

59 Tabel 4.3

Tabel Sukuk yang Menjadi Obyek Penelitian Periode Januari 2013 – Desember 2013

No. KODE NAMA SUKUK

1. SIKSIMP01 Sukuk Ijarah Salim Ivomas Pratama I 2. SMKMYOR02 Sukuk Mudharabah II Mayora Indah II

3. ADHISM1CN1 Sukuk Mudharabah Berkelanjutan I ADHI Tahap I 4. SIKISAT02 Sukuk Ijarah Indosat II

5. SIKBLTA02B Sukuk Ijarah Berian Laju Tanker II Seri B 6. SIKMPPA01B Sukuk Ijarah Matahari Putra Prima II Seri B 7. SIKMAPI01B Sukuk Ijarah Mitra Adiperkasa I Seri B

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

4.2 Analisis Deskriptif

4.2.1 Analisis Indeks Sharpe

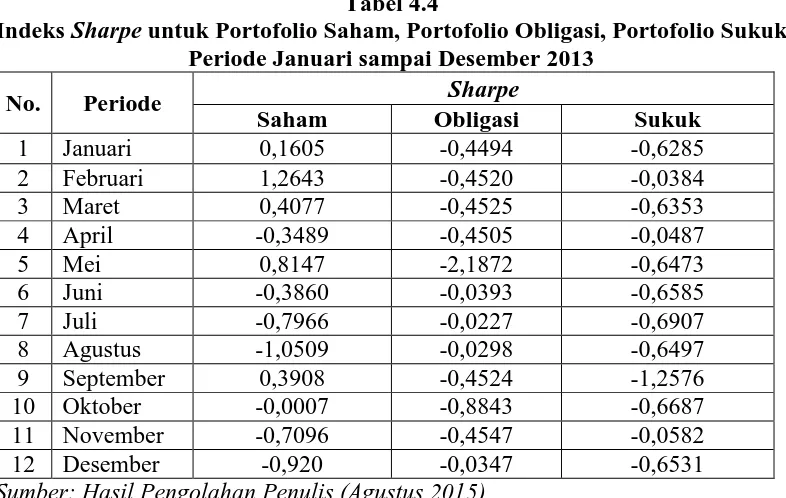

Perhitungan kinerja portofolio saham, obligasi dan sukuk dengan menggunakan metode Sharpe (Indeks Sharpe) dilakukan dari Januari sampai Desember tahun 2013. Indeks Sharpe portofolio saham, obligasi dan sukuk dihitung setiap bulan dengan berdasarkan selisih antara return portofolio saham, obligasi dan sukuk dengan rata-rata tingkat perolehan SBI (Risk Free) dibagi dengan standar deviasi (risiko total). Return portofolio saham, obligasi dan sukuk diperoleh dari selisih harga pasar akhir dengan harga pasar awal dibagi dengan harga pasar awal, sedangkan tingkat perolehan suku bunga SBI setahun diperoleh dari total data bulanan tingkat perolehan suku bunga SBI dibagi dua belas.

60 Tabel 4.4

Indeks Sharpe untuk Portofolio Saham, Portofolio Obligasi, Portofolio Sukuk Periode Januari sampai Desember 2013

No. Periode Sharpe

Saham Obligasi Sukuk

1 Januari 0,1605 -0,4494 -0,6285

2 Februari 1,2643 -0,4520 -0,0384

3 Maret 0,4077 -0,4525 -0,6353

4 April -0,3489 -0,4505 -0,0487

5 Mei 0,8147 -2,1872 -0,6473

6 Juni -0,3860 -0,0393 -0,6585

7 Juli -0,7966 -0,0227 -0,6907

8 Agustus -1,0509 -0,0298 -0,6497

9 September 0,3908 -0,4524 -1,2576

10 Oktober -0,0007 -0,8843 -0,6687

11 November -0,7096 -0,4547 -0,0582

12 Desember -0,920 -0,0347 -0,6531

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

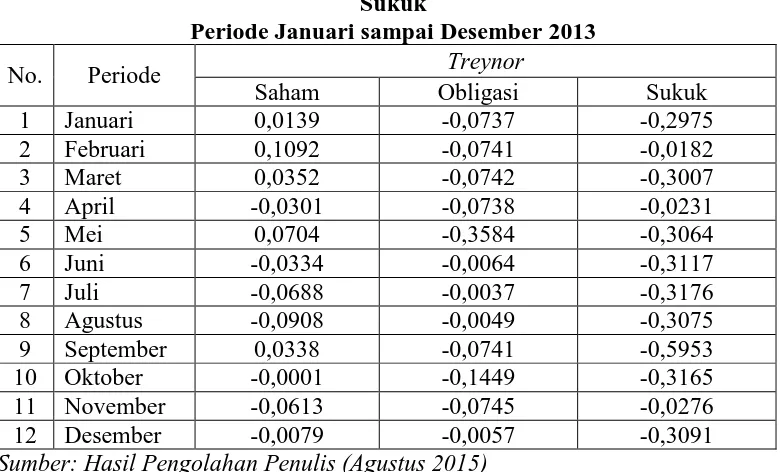

61 4.2.2 Analisis Indeks Treynor

Perhitungan kinerja portofolio saham, obligasi dan sukuk dengan menggunakan metode Treynor (Indeks Treynor) dilakukan dari Januari sampai Desember tahun 2013. Pengukuran Treynor dalam rumusnya melibatkan beta yang merupakan parameter yang mennjukan volatilitas relatif dari return portofolio terhadap return pasar. Jika return sekuritas bergerak lebih cepat daripada return pasar, maka return sekuritas dikatakan memiliki volatilitas (fluktuasi) yang lebih besar dari pada pasar. Portofolio yang mempunyai beta tinggi dikatakan memiliki risiko sitematis tinggi, begitu juga sebaliknya. Dari pengukuran Treynor dapat dilihat semakin tinggi angka indeksnya maka reksa dana tersebut semakin baik kinerjanya.

62 Berikut ini akan ditampilkan hasil perhitungan indeks

Treynor pada portofolio saham, portofolio obligasi dan portofolio

sukuk yang dapat dilihat pada tabel 4.5.

Tabel 4.5

Indeks Treynor untuk Portofolio Saham, Portofolio Obligasi, Portofolio Sukuk

Periode Januari sampai Desember 2013

No. Periode Treynor

Saham Obligasi Sukuk

1 Januari 0,0139 -0,0737 -0,2975

2 Februari 0,1092 -0,0741 -0,0182

3 Maret 0,0352 -0,0742 -0,3007

4 April -0,0301 -0,0738 -0,0231

5 Mei 0,0704 -0,3584 -0,3064

6 Juni -0,0334 -0,0064 -0,3117

7 Juli -0,0688 -0,0037 -0,3176

8 Agustus -0,0908 -0,0049 -0,3075

9 September 0,0338 -0,0741 -0,5953

10 Oktober -0,0001 -0,1449 -0,3165

11 November -0,0613 -0,0745 -0,0276

12 Desember -0,0079 -0,0057 -0,3091

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

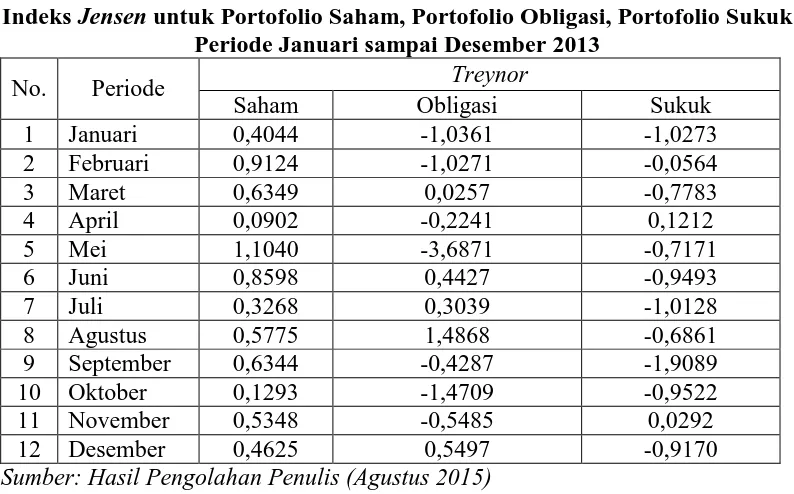

63 4.2.3 Analisis Indeks Jensen

Indeks Jensen menunjukkan seberapa besar return reksa dana di atas atau di bawah ekspektasi berdasarkan risiko sistematis yang dimilikinya. Nilai Jensen positif artinya return portofolio di atas ekspektasi dan jika negatif berarti return portofolio dibawah ekpektasi. Perhitungan kinerja portofolio saham, obligasi dan sukuk dengan menggunakan metode Jensen (Indeks Jensen) dilakukan dari Januari sampai Desember tahun 2013.

Indeks Jensen portofolio saham, obligasi dan sukuk dihitung setiap bulan dengan rumus :

ap= Rp-[Rf+bp(Rm-Rf)] Keterangan:

- ap = indeks Jensen

- Rp = return portofolio pada periode t

- Rf = return pada investasi bebas resiko pada periode t - Rm = bp = koefisien beta pasar.

Berikut ini akan ditampilkan hasil perhitungan indeks

Jensen pada portofolio saham, portofolio obligasi dan portofolio

64 Tabel 4.6

Indeks Jensen untuk Portofolio Saham, Portofolio Obligasi, Portofolio Sukuk Periode Januari sampai Desember 2013

No. Periode Treynor

Saham Obligasi Sukuk

1 Januari 0,4044 -1,0361 -1,0273

2 Februari 0,9124 -1,0271 -0,0564

3 Maret 0,6349 0,0257 -0,7783

4 April 0,0902 -0,2241 0,1212

5 Mei 1,1040 -3,6871 -0,7171

6 Juni 0,8598 0,4427 -0,9493

7 Juli 0,3268 0,3039 -1,0128

8 Agustus 0,5775 1,4868 -0,6861

9 September 0,6344 -0,4287 -1,9089

10 Oktober 0,1293 -1,4709 -0,9522

11 November 0,5348 -0,5485 0,0292

12 Desember 0,4625 0,5497 -0,9170

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

Pada tabel 4.6 menunjukkan bahwa selama tahun 2013 nilai indeks Jensen pada portofolio saham bernilai positif, sementara pada portofolio obligasi terdapat terdapat 5(lima) nilai indeks

Jensen yang bernilai positif dan 7 dengan nilai negatif. Pada

portofolio dan sukuk hanya terdapat 2(dua) nilai positif pada indeks

Jensen-nya. Jika diperhatikan tidak ada nilai indeks yang positif

pada bulan yang sama. Berdasarkan hasil perhitungan indeks

Jensen pada tabel tersebut diatas, maka dapat dilihat bahwa kinerja

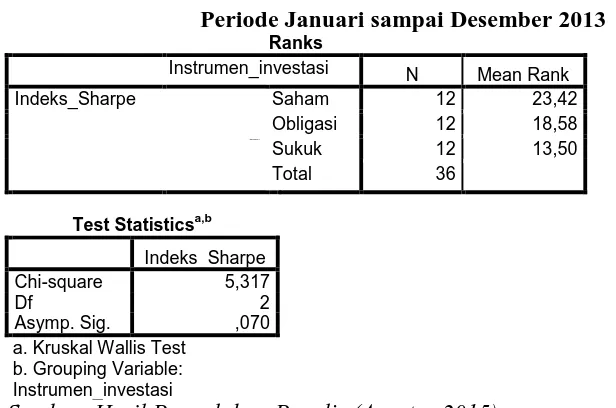

65 4.3 Hasil Uji Kruskal-Wallis pada indeks Sharpe

Berikut tabel hasil pengujian Kruskal-Wallis atas portofolio saham, obligasi dan sukuk dengan metode Sharpe :

Tabel 4.7

Hasil Uji Kruskal-Wallis Indeks SharpePortofolio Saham, Obligasi dan Sukuk

Periode Januari sampai Desember 2013 Ranks

Instrumen_investasi N Mean Rank

Indeks_Sharpe

dimension1

Saham 12 23,42

Obligasi 12 18,58

Sukuk 12 13,50

Total 36

Test Statisticsa,b

Indeks_Sharpe

Chi-square 5,317

Df 2

Asymp. Sig. ,070

a. Kruskal Wallis Test b. Grouping Variable: Instrumen_investasi

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

Berdasarkan data yang dikumpulkan selama 12 (dua belas) bulan pada tahun 2013, dapat dilihat pada tabel tersebut diatas bahwa kinerja portofoilio saham lebih baik dibandingkan dengan obligasi dan sukuk. Hal tersebut dapat dilihat pada nilai mean saham sebesar 23,42 lebih tinggi dibandingkan dengan obligasi dan sukuk sebesar 18,58 dan 13,50. Nilai

chi-square tabel dengan mengacu pada tabel chi-square dengan nilai α

sebesar 5% (0,05) dan jumlah df yaitu 2, maka didapatkan nilai chi-square tabel sebesar 5,991. Hal itu menunjukkan bahwa perhitungan nilai

chi-square statistik lebih kecil daripada nilai chi-chi-square tabel, yakni 5,317 <

66 Dengan tingkat kesalahan sebesar 5%, dapat dilihat pada tabel diatas didapatkan nilai signifikansi sebesar 0,070. Hal ini menunjukkan bahwa

sig > α (0,70 > 0,05) yang berarti bahwa tidak terdapat perbedaan kinerja

portofolio saham, obligasi dan sukuk.

Hasil penelitian menunjukkan bahwa pada tahun 2013, dapat disimpulkan bahwa kinerja saham lebih baik dibandingkan dengan kinerja obligasi dan sukuk, dikarenakan pasar Indonesia dan masyarakat pada umumnya masih menyukai saham dibandingkan dengan obligasi dan sukuk. Berdasarkan hasil uji Kruskall-Wallis terhadap indeks Sharpe dapat juga disimpulkan bahwa tidak terjadi perbedaan yang signifikan antara kinerja protofolio saham, obligasi, dan sukuk, akan tetapi kinerja portofolio saham lah yang paling baik diantara ketiganya.

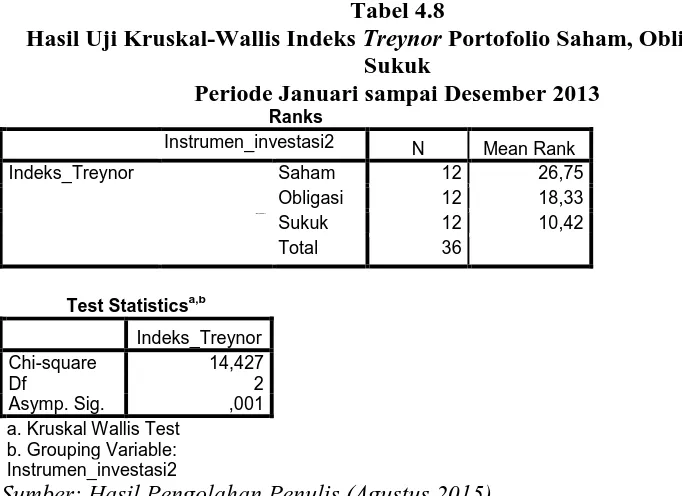

67 4.4 Hasil Uji Kruskal-Wallis pada indeks Treynor

Berikut tabel hasil pengujian Kruskal-Wallis atas portofolio saham, obligasi dan sukuk dengan metode Treynor :

Tabel 4.8

Hasil Uji Kruskal-Wallis Indeks Treynor Portofolio Saham, Obligasi dan Sukuk

Periode Januari sampai Desember 2013 Ranks

Instrumen_investasi2 N Mean Rank

Indeks_Treynor

dimension1

Saham 12 26,75

Obligasi 12 18,33

Sukuk 12 10,42

Total 36

Test Statisticsa,b

Indeks_Treynor

Chi-square 14,427

Df 2

Asymp. Sig. ,001

a. Kruskal Wallis Test b. Grouping Variable: Instrumen_investasi2

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

Berdasarkan data yang dikumpulkam selama 12 (dua belas) bulan pada tahun 2013, dapat dilihat pada tabel tersebut diatas bahwa kinerja portofoilio saham lebih baik dibandingkan dengan obligasi dan sukuk. Hal tersebut dapat dilihat pada nilai mean saham sebesar 26,75 lebih tinggi dibandingkan dengan obligasi dan sukuk sebesar 18,33 dan 10,42. Nilai

chi-square tabel dengan mengacu pada tabel chi-square dengan nilai α

sebesar 5% (0,05) dan jumlah df yaitu 2, maka didapatkan nilai chi-square tabel sebesar 5,991. Hal itu menunjukkan bahwa perhitungan nilai

chi-square statistik lebih besar daripada nilai chi-chi-square tabel, yakni 14,427 >

68 Dengan tingkat kesalahan sebesar 5%, dapat dilihat pada tabel diatas didapatkan nilai signifikansi sebesar 0,001. Hal ini menunjukkan bahwa

sig < α (0,01< 0,05) yang berarti bahwa terdapat perbedaan kinerja

portofolio saham, obligasi dan sukuk.

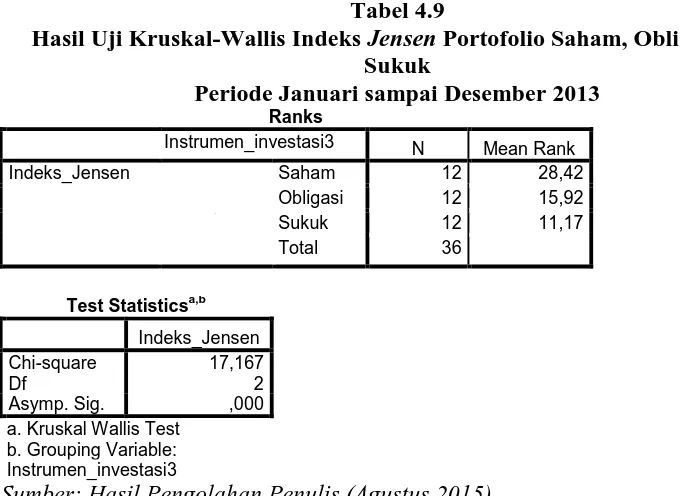

69 4.5 Hasil Uji Kruskal-Wallis pada indeks Jensen

Berikut tabel hasil pengujian Kruskal-Wallis atas portofolio saham, obligasi dan sukuk dengan metode Jensen :

Tabel 4.9

Hasil Uji Kruskal-Wallis Indeks Jensen Portofolio Saham, Obligasi dan Sukuk

Periode Januari sampai Desember 2013 Ranks

Instrumen_investasi3 N Mean Rank

Indeks_Jensen

1

Saham 12 28,42

Obligasi 12 15,92

Sukuk 12 11,17

Total 36

Test Statisticsa,b

Indeks_Jensen

Chi-square 17,167

Df 2

Asymp. Sig. ,000

a. Kruskal Wallis Test b. Grouping Variable: Instrumen_investasi3

Sumber: Hasil Pengolahan Penulis (Agustus 2015)

Berdasarkan data yang dikumpulkam selama 12 (dua belas) bulan pada tahun 2013, dapat dilihat pada tabel tersebut diatas bahwa kinerja portofoilio saham lebih baik dibandingkan dengan obligasi dan sukuk. Hal tersebut dapat dilihat pada nilai mean saham sebesar 28,42 lebih tinggi dibandingkan dengan obligasi dan sukuk sebesar 15,92 dan 11,17. Nilai

chi-square tabel dengan mengacu pada tabel chi-square dengan nilai α

sebesar 5% (0,05) dan jumlah df yaitu 2, maka didapatkan nilai chi-square tabel sebesar 5,991. Hal itu menunjukkan bahwa perhitungan nilai

chi-square statistik lebih besar daripada nilai chi-chi-square tabel, yakni 17,167 >

70 Dengan tingkat kesalahan sebesar 5%, dapat dilihat pada tabel diatas didapatkan nilai signifikansi sebesar 0,000. Hal ini menunjukkan bahwa

sig < α (0,01 < 0,05) yang berarti bahwa terdapat perbedaan kinerja

71 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Selama tahun 2013, kinerja portofolio saham adalah yang terbaik dibandingkan kinerja portofolio obligasi dan sukuk.

2. Selama tahun 2013, kinerja portofolio obligasi lebih baik dibandingkan kinerja portofolio sukuk.

3. Saham memiliki kinerja portofolio terbaik berdasarkan hasil pengujian melalui tiga indeks yaitu Sharpe, Treynor, dan Jensen.

4. Hasil pengujian chi-square test menghasilkan kesimpulan yang berbeda, pada pengujian chi-square test terhadap indeks Sharpe diketahui bahwa tidak ada perbedaan yang signifikan antara kinerja portofolio saham, obligasi, dan sukuk.

5. Hasil pengujian chi-square test terhadap indeks Treynor dan Jensen menunjukkan bahwa ada perbedaan yang signifikan antara kinerja portofolio saham, obligasi, dan sukuk.

5.2 Saran

72 1. Sebaiknya masyarakat Indonesia lebih giat lagi dalam berinvestasi

dalam bentuk obligasi dan juga sukuk, guna meningkatkan perekonomian Indonesia.

2. Keadaan tukar rupiah dan ekonomi yang melemah pada tahun 2015 ini sebaiknya dapat menjadi pelajaran dan juga sebagai motivasi bahwa tidak selamanya berinvestasi dalam bentuk mata uang adalah hal yang baik.

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Defenisi Investasi

Investasi pada hakikatnya merupakan penempatan atas sejumlah dana (Halim 2005:4), atau komitmen sumberdaya lainnya yang dilakukan pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Tandelilin 2001: 3). Umumnya investasi dikategorikan menjadi dua jenis, yaitu investasi pada asset-aset riil (Real Asset) dan investasi pada asset-asset-aset finansial

(Financial Assets). Investasi pada asset-aset finansial dilakukan di

pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga dan lainnya. investasi juga bisa dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi, dan lain-lain. Sedangkan, investasi pad asset-aset riil dapat berbentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lainnya (Halim 2005:4).

10 Sedangkan, investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpan dana (bank dan lembaga simpan-pinjam), lembaga dana pensiun, maupun perusahaan investasi (Tandelilin 2001: 4) . Investasi yang dilakukan investor di pasar modal diperlukan pengetahuan yang cukup, pengalaman, serta naluri bisnis untuk manganalisis efek-efek yang mana yang akan di beli, mana yang akan dijual, dan mana yang tetap dimilki. Mereka yang ingin berkecimpung dalam jual beli saham atau yang sejenisnya harus meninggalkan budaya ikut-ikutan, berjudi, dan sebagainya yang tidak rasional (Halim 2005:4).

Menurut Sharpe (1995), Investasi berarti mengorbankan aset yang dimiliki sekarang guna mendapatkan aset pada masa mendatang yang tentu saja dengan jumlah yang lebih besar. Suatu proyek investasi umumnya memerlukan dana yang besar dan akan mempengaruhi perusahaan dalam jangka panjang. Oleh karena itu dilakukan perencanaan investasi yang lebih teliti agar tidak terlanjur menanamkan investasi pada proyek yang tidak menguntungkan. Menurut Tandelilin (2001), alasan melakukan investasi adalah sebagai berikut:

a. Untuk mendapatkan kehidupan yang lebih layak di masa depan. b. Mengurangi resikoinflasi.

c. Dorongan untuk menghemat pajak.

11 a. Tabungan di bank

b. Deposito di bank c. Saham

d. Properti

e. Barang-barang koleksi f. Emas

g. Mata uang asing h. Obligasi

2.1.2 Saham

Saham sebagai salah satu instrumen investasi yang memiliki potensi tingkat keuntungan dan kerugiang yang cukup besar. Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Pengertian saham ini artinya adalah surat berharga yang dikeluarkan oleh perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah pemilik sebagia dari perusahaan tersebut.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut. Besarnya kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2011). Saham terbagi atas 2 jenis yaitu : a. Saham Biasa

12 baik, mereka mendapat dividen yang dibagikan kepada pemegang saham biasa. Pemegang saham biasa memliki hak suara dalam Rapat Umum Pemegang Saham (RUPS) dan ikut menentukan kebijakan perusahaan. Jika perusahaan dilikuidasi, pemegang saham biasa akan membagi sisa aset perusahaan setelah dikurangi dengan kewajiban perusahaan terhadap pihak ketiga dan bagian pemegang saham preferen. Karakteristik saham biasa :

1) Hak suara pemegang saham, dapat memilih dewan komisaris. 2) Hak didahulukan, bila organisasi penerbit menerbitkan saham

baru.

3) Tanggung jawab terbatas, pada jumlah yang diberikan s b. Saham Preferen

13 tebus dan dapat dipertukarkan (convertible) dengan saham biasa. Oleh karena saham preferen diperdagangkan berdasarkan hasil yang ditawarkan kepada investor, maka secara praktis saham preferen dipandang sebagai surat berharga dengan pendapatan tetap dan karena itu akan bersaing dengan obligasi di pasar. Nilai suatu saham dilihat dari fungsinya dapat dibagi menjadi tiga yaitu:

1) Par Value (Nilai Nominal)

Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi. Par Value disebut juga stated value atau face value.

2) Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham dipergunakan dalam perhitungan indeks harga saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar akan berubah sesuai dengan aksi emiten.

3) Market Price (Harga Pasar)

Market Price (Harga Pasar) merupakan harga yang paling

14 (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.3 Obligasi

Over The Counter Fixed Income Securities yang diterbitkan

Bursa Efek Surabaya (BES) menyebutkan bahwa obligasi adalah surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut. Sedangkan menurut Peraturan Bapepam

Obligasi adalah sertifikat yang berisi kontrak antara investor dan perusahaan, yang menyatakan bahwa investor tersebut atau pemegang obligasi telah meminjamkan sejumlah uang kepada perusahaan. Perusahaan yang menerbitkan obligasi mempunyai kewajiban untuk membayar bunga secara reguler sesuai dengan jangka waktu yang telah ditetapkan serta pokok pinjaman pada saat jatuh tempo.

Keputusan RI No. 755/KMK011/1982 menyebutkan

Pasal 1 menyebutkan bahwa obligasi adalah jenis efek berupa surat pengakuan utang atas pinjaman uang dari masyarakat dalam bentuk tertentu, untuk jangka waktu sekurangkurangnya tiga tahun dengan menjanjikan imbalan bunga yang jumlah serta pembayarannya telah ditentukan terlebih dahulu oleh Emiten (badan pelaksana pasar modal).

Obligasi diklasifikasikan sebagai hutang jangka panjang (long

term debt) yang memiliki berbagai batasan (covenant) untuk

15 pihak dicantumkan dalam surat obligasi (bond indenture atau note

agreement). Sebagai bagian dari hutang jangka panjang, penerbitan

obligasi biasanya berdasarkan tingkat bunga, artinya pihak peminjam akan membayar bunga tersebut setiap periode. Bagi investor, obligasi juga disebut sebagai fixed income securities, dimana fixed

income securities adalah suatu investasi yang memberikan return

melalui pembayaran secara periodik dan eventual dari principal pada saat jatuh tempo.

Konsep-konsep yang penting dalam obligasi antara lain : a. Coupon rate : tingkat bunga yang ditetapkan pada sebuah obligasi

b. Face value(Maturity value) : besarnya nilai pokok dari sebuah

obligasi yang dibayarkan kembali pada saat jatuh tempo

c. Interest rate : tingkat bunga tertentu yang diinginkan oleh

investor

d. Maturity : jangka waktu jatuh tempo pembayaran pokok pinjaman

obligasi

16

Value (PV) dari tingkat perolehan arus kas obligasi akan menurun

dan nilai obligasi pun akan turun. Begitu juga sebaliknya.

2.1.3.1 Jenis Obligasi

Secara umum, obligasi dapat dibagi ke dalam empat jenis:

a. Berdasarkan Penerbit

1) Corporate bonds : adalah obligasi yang diterbitkan

oleh perusahaan, baik BUMN maupun swasta

2) Government bonds : adalah obligasi yang diterbitkan

oleh pemerintah

3) Municipal bonds : adalah obligasi yang diterbitkan

oleh pemerintah daerah

b. Berdasarkan mekanisme permbayaran bunga

1) Zero coupon bonds : adalah obligasi yang tidak

melakukan pembayaran bunga secara periodik, namun dibayar sekaligus pokok pada tanggal jatuh tempo 2) Coupon bonds : adalah obligasi dengan kupon yang

dapat diuangkan secara periodik sesuai dengan ketentuan penerbitnya

3) Fixed coupon bonds : merupakan obligasi dengan

17 akan dibayarkan secara periodik

Floating coupon bonds : adalah obligasi dengan

bunga yang ditentukan sebelum jangka waktu tertentu, berdasarkan suatu acuan tertentu seperti

average time deposit (ATD) yaitu rata-rata tertimbang

tingkat suku bunga deposito dari bank pemerintah dan swasta.

c. Berdasarkan hak penukaran/ hak opsi

1) Convertible bonds : merupakan obligasi yang

memberikan hak pada pemegangnya untuk mengkonversi obligasi ke sejumlah saham emiten (issuer)

2) Callable bonds : adalah obligasi yang memberikan

hak pada emiten (issuer) untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi. 3) Exchangeable bonds : adalah obligasi yang

memberikan hak pada pemegang obligasi untuk menukar obligasi tersebut ke dalam saham atau kepemilikan perusahaan emiten di perusahaan lain. 4) Putable bonds : merupakan obligasi yang memberikan

18 d. Berdasarkan jaminan

1) Secured bonds : adalah obligasi yang dijaminkan oleh

kekayaan perusahaan atau pihak ketiga

2) Unsecured bonds : adalah obligasi yang tidak

dijaminkan oleh kekayaan perusahaan maupun pihak ketiga.

2.1.3.2 Risiko Obligasi

Obligasi memiliki dua jenis risiko, yaitu systematic risk dan unsystematic risk.

a. Systematic risk merupakan risiko yang disebabkan oleh

19 kebanyakan saham juga akan terpengaruh. Risiko ini sangat penting untuk diperhatikan investor.

b. Nonsystematic risk merupakan risiko yang dimiliki oleh

masing-masing sekuritas secara unik dan tidak berhubungan dengan keragaman return dalam pasar. Risiko ini berhubungan dengan faktor-faktor seperti risiko bisnis dan keuangan yang akan mempengaruhi likuiditas perusahaan.

2.1.3.3 Return Obligasi

Return adalah tingkat pengembalian yang diperoleh investor atas investasi yang dilakukannya. Return terdiri dari: a. Required return adalah return yang diinginkan atau

disyaratkan oleh investor pada awal investasi.

b. Expected return adalah return yang diestimasikan dari

aset yang diharapkan oleh investor di masa depan.

c. Realized return adalah return yang benar-benar dapat

direalisasikan dari investasi.

d. Total return adalah ukuran persentase yang berhubungan

dengan seluruh arus kas suatu sekuritas dalam periode tertentu terhadap harga belinya.Arus kas obligasi berasal dari pembayaran bunga yang diterima oleh investor.

20 Maret 1990, membahas mengenai obligasi menurut Islam Hasilnya antara lain :

a. obligasi yang memberikan kewajiban untuk membayar jumlah obligasi dan bunganya terkait dengan face value atau keuntungan yang telah ditetapkan sebelumnya, dilarang dalam syariah. Penerbitan, pembelian, dan negosiasi obligasi tersebut semuanya dilarang karena terkait dengan bunga pinjaman (interest-bearing loans). b. zero coupon bonds juga dilarang karena dijual pada harga

yang lebih rendah dari face value-nya. Pemilik obligasi tersebut akan memperoleh keuntungan dari perbedaan harga yang merupakan diskon dari obligasi.

c. Prize Bonds (obligasi berhadiah) juga dilarang karena

dipinjamkan dengan kewajiban untuk membayar keuntungan yang telah ditentukan atau jumlah tambahan yang diambil sesuai keinginan pihak-pihak tertentu. Obligasi ini juga diibaratkan sebagai judi (Qimar).

21 pembiayaan sebagai pengganti obligasi yang disebut Sukuk. Di Indonesia, sukuk dikenal dengan nama obligasi syariah yang dibedakan dengan obligasi konvensional.

2.1.4 Sukuk

Sukuk atau yang sering disebut dengan obligasi syariah merupakan salah satu instrumen pasar modal syariah di samping saham syariah dan reksadana syariah. Pada awalnya banyak kalangan yang meragukan keabsahan dari obligasi syariah. Mengingat obligasi merupakan surat bukti kepemilikan hutang, yang dalam Islam sendiri hal tersebut tidak diakui. Namun demikian, sebagaimana pengertian bank syariah adalah bank yang menjalankan prinsip syariah, tetap menyalurkan dana, tetapi tidak dengan dasar bunga, demikian juga adanya pergeseran pengertian pada obligasi. 2.1.4.1 Pengertian Sukuk

Obligasi Syariah di dunia internasional dikenal dengan Sukuk. Sukuk berasal dari bahasa Arab “sak” (tunggal) dan “sukuk” (jamak) yang memilliki arti mirip dengan sertifikat atau note. Sukuk merupakan bukti (claim) kepemilikan

22

Islamic Financial Institutions (AAOIFI), yaitu Sharia

Standard No. 17 – Investment Sukuk. AAOIFI sendiri mendefinisikan sukuk sebagai sertifikat bernilai sama yang merupakan bukti kepemilikan yang tidak dibagikan atas suatu aset, hak manfaat, dan jasa-jasa atau kepemilikan atas proyek atau kegiatan investasi tertentu.

Berdasarkan Fatwa Dewan Syariah Nasional No.32/DSN-MUI/IX/2002,

Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah berupa bagi hasil/margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

Menurut Pontjowinoto (2003), obligasi syariah adalah suatu kontrak perjanjian tertulis yang bersifat jangka panjang untuk membayar kembali pada waktu tertentu seluruh kewajiban yang timbul akibat pembiayaan untuk kegiatan tertentu menurut syarat dan ketentuan tertentu serta membayar sejumlah manfaat secara periodik menurut akad. Dari sisi pasar modal, penerbitan obligasi syariah muncul sehubungan dengan berkembangnya institusi-institusi keuangan syariah, dana pensiun syariah, dan reksa dana syariah yang membutuhkan alternatif penempatan investasi.

23 (riba/interest) yang diharamkan oleh ajaran Islam. Achsien (2000) mengatakan faktor diskonto yang digunakan sebagai

cost of capital tergantung dari aset dan risiko yang

dikandungnya. Islam mengijinkan pinjam-meminjam tidak dengan bunga, melainkan dengan basis profit/loss sharing. Hal ini dapat diinterpretasikan bahwa Islam mendorong umatnya menjadi investor dan bukannya kreditor. Investor selalu berhadapan dengan risiko, sejalan dengan konsep

profit/loss sharing yang berarti juga risk sharing. Dengan

demikian penghitungan cost of capital dalam pendanaan Islami akan lebih menjurus pada cost of equity, karena debt dengan sistem tersebut pun diakui sebagai equity.

2.1.4.2 Jenis-Jenis Sukuk

AAOIFI dalam Sharia Standard 2003-2004 membagi sukuk investasi (investment sukuk) menjadi beberapa macam: a. Sertifikat pemilikan dalam aset yang disewakan, adalah

24 b. Sertifikat pemilikan manfaat (usufruct). Sertifikat

pemilikan manfaat ini juga dapat dibagi menjadi empat macam:

1) Sertifikat pemilikan manfaat dari aset yang tersedia Sertifikat ini terdiri dari dua macam, yaitu:

a) Sertifikat yang nilainya sama, yang diterbitkan oleh pemilik aset yang ada, baik oleh dirinya sendiri atau lembaga perantara, dengan tujuan menyewakan aset itu dan menerima pembayaran sewa dari pendapatan karena pemilikan sertifikat (subscription), karena manfaat aset itu berpindah kepada pemilikan dari .pemegang serifikat

b) Sertifikat yang nilainya sama, yang diterbitkan oleh pemilik aset yang ada, baik oleh dirinya sendiri atau lembaga perantara, dengan tujuan menyewakan kembali manfaat itu dan menerima sewa dari pendapatan yang disebabkan pemilikan sertifikat itu (subscription) karena pemegang sertifikat menjadi pemilik manfaat aset itu.

25 dari pendapatan yang disebabkan pemilikan sertifikat (subscription), karena manfaat dari aset yang ditentukan di masa datang itu beralih menjadi pemilikan pemegang sertifikat.

3) Sertifikat pemilikan jasa pihak tertentu

Sertifikat yang sama nilai, yang diterbitkan untuk tujuan penyediaan jasa melalui penyedia tertentu (seperti manfaat pendidikan pada suatu universitas) dan memperoleh pembayaran jasa (service charge) karena pemegang sertifikat menjadi pemilik dari jasa-jasa ini.

4) Sertifikat pemilikan jasa yang ditentukan di masa depan, adalah sertifikat yang sama nilai, yang diterbitkan untuk tujuan penyediaan jasa di masa depan melalui penyedia tertentu (seperti manfaat pendidikan pada suatu universitas, tanpa memberi nama dari lembaga pendidikan itu) dan memperoleh imbalan (fee) dalam bentuk pendapatan karena kepemilikan (subscription) karena pemegang sertifikat menjadi pemilik jasa.

26 kepemilikan manfaat dari aset atau properti tertentu sebagai perlindungan dari sewa secara periodik. Perjanjian ijarah memiliki potensi yang baik untuk penerbitan sukuk melalui sekuritisasi aset yang disewakan, yang dapat membantu menciptakan pasar sekunder untuk para finansier.

c. Sertifikat Salam adalah sertifikat yang sama nilai yang diterbitkan untuk tujuan memobilisasi modal salam sehingga barang-barang yang akan dikirim, berdasarkan transaksi Salam, akan menjadi milik dari pemegang sertifikat.

d. Sukuk (sertifikat) Istisna’ adalah sukuk yang diterbitkan berdasarkan perjanjian atau akad istishna dimana para pihak yang menyepakati jual beli dalam rangka pembiayaan suatu proyek/barang. Adapun harga, waktu penyerahan, dan spesifikasi barang/proyek ditentukan terlebih dahulu. Sertifikat ini memiliki nilai yang sama dan diterbitkan dengan tujuan memobilisasi dana yang akan digunakan untuk memproduksi barang-barang yang kemudian akan dimiliki oleh pemilik sertifikat.

27 f. Sertifikat Musyarakah adalah sukuk yang diterbitkan

berdasarkan perjanjian atau akad Musyarakah dimana dua pihak atau lebih bekerjasama menggabungkan modal dengan tujuan menggunakan dana yang dimobilisasi untuk melaksanakan sebuah proyek baru, mengembangkan proyek yang sedang berlangsung atau membiayai aktifitas bisnis berdasarkan sebuah akad kemitraan sehingga pemegang sertifikat menjadi pemilik proyek atau aset dari aktivitas itu sesuai dengan partisipasi mereka masing-masing, dengan sertifikat Musyarakah yang dikelola berdasarkan pertisipasi atau Mudharabah, atau sebuah perwakilan investasi.

1) Sertifikat Partisipasi adalah sertifikat yang mewakili proyek atau aktifitas yang dikelola berdasarkan Musyarakah dengan menunjuk salah satu mitra atau pihak lain untuk mengelola operasinya.

2) Sukuk Mudarabah adalah sertifikat yang mewakili proyek atau aktifitas yang dikelola berdasarkan Mudharabah dengan menunjuk salah satu mitra atau pihak lain sebagai Mudharib untuk pengelolaan operasinya.Achsien (2000) berpendapat bahwa sukuk Mudharaba sesungguhnya sama dengan Muqarada

28

interestbearing bonds. Instrumen keuangan ini sudah

mendapatkan pengesahan dari IOC Academy. Muqarada bond dikeluarkan oleh perusahaan (sebagai mudarib) kepada investor (sebagai rabb al mal) dengan tujuan pendanaan proyek tertentu yang dijalankan perusahaan. Proyek ini sifatnya terpisah dengan aktivitas umum perusahaan. Keuntungannya didistribusikan secara periodik berdasarkan persentase tertentu yang telah disepakati.

3) Sertifikat Wakil Investasi (Investment Agency) adalah sertifikat yang mewakili proyek atau aktifitas yang dikelola berdasarkan perwakilan investasi (investment

agency) dengan menunjuk wakil untuk mengelola

operasinya atas nama pemegang sertifikat.

g. Sertifikat Muzaraah adalah sertifikat sama nilai yang diterbitkan dengan tujuan menggunakan dana yang dimobilisasi melalui pembelian (sertifikat) untuk pembiayaan sebuah proyek berdasarkan Muzaraah sehingga pemegang sertifikat berhak memiliki sebagian hasil pertanian menurut syarat dari perjanjian.

29 pengairan (irigasi) pepohonan yang menghasilkan buah, membelanjakannya untuk keperluan tersebut dan pemeliharaannya berdasarkan akad Musaqat sehingga pemegang sertifikat berhak memiliki sebagian hasil perkebunan itu berdasarkan perjanjian.

i. Sertifikat Mugharatsah adalah sertifikat yang sama nilai yang diterbitkan berdasarkan akad Mugharatsah untuk tujuan menggunakan dana itu dalam penanaman pohon dan melaksanakan kerja serta biaya yang diperlukan untuk penanaman tersebut sehingga pemegang sertifikatnya memiliki sebagian dalam tanah dan tumbuhannya.

2.1.4.3 Karakteristik Sukuk Investasi

Menurut Cecep (1999), ada lima ciri/karakteristik sukuk (obligasi syariah) sebagai alternatif investasi, yaitu : a. Sukuk investasi adalah sertifikat sama nilai (equal value)

atas nama atau atas unjuk agar menciptakan klaim pemilik sertifikat atas hak finansial dan obligasi yang diwakili oleh sertifikat.

30 Sukuk-sukuk ini tidak mewakili sebuah hutang yang diserahkan kepada emiten oleh pemegang sertifikat.

c. Sukuk investasi diterbitkan berdasarkan sebuah kontrak yang dirujuk Syariah sesuai dengan peraturan Syariah yang mengatur penerbitan dan perdagangannya.

d. Perdagangan sukuk investasi tergantung kepada syarat-syarat yang mengatur perdagangan hak yang mewakilinya.

e. Pemilik sertifikat-sertifikat ini berbagi keuntungan sebagaimana dinyatakan dalam prospektus pembelian, dan menanggung kerugian secara proporsional terhadap sertifikat yang dimiliki (dikuasai) oleh mereka.

Achsien (2003) berpendapat bahwa tidak semua emiten dapat menerbitkan obligasi syariah. Untuk menerbitkan obligasi syariah, terdapat beberapa persyaratan yang harus dipenuhi, yaitu:

a. Aktivitas utama (core business) yang halal, tidak bertentangan dengan substansi Fatwa No: 20/DSN-MUI/IV/2001. Fatwa tersebut menjelaskan bahwa jenis kegiatan usaha yang bertentangan dengan syariah Islam antara lain:

1) Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang;

31 3) Usaha yang memproduksi, mendistribusi, serta

memperdagangkan makanan dan minuman haram;

4) Usaha yang memproduksi, mendistribusi, dan atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

b. Peringkat Investment Grade:

1) Memiliki fundamental usaha yang kuat 2) Memiliki fundamental keuangan yang kuat

3) Memiliki citra yang baik bagi publik Peringkat investment

grade ini ditentukan dalam Peraturan Bapepam.

c. Keuntungan tambahan jika termasuk dalam komponen Jakarta Islamic Index (JII)

2.1.5 Perbandingan Saham, Obligasi, dan Sukuk

[image:54.595.110.515.612.753.2]Dari penjelasan mengenai saham, obligasi dan sukuk sebelumnya, dapat dibuat perbandingan antara ketiga instrumen pembiayaan tersebut. Secara sederhana, perbandingan tersebut dapat dilihat dalam tabel berikut:

Tabel 2.1

Perbedaan Saham, Obligasi, dan Sukuk

Deskripsi Saham Obligasi Sukuk

Prinsip Dasar Kepemilikan

saham dalam perusahaan

Surat pernyataan utang dari Issuer

Bukan merupakan surat utang, melainkan

kepemilikan bersama atas suatu aset/proyek

32 kepemilikan terhadap perusahaan menyatakan sebagai pihak peminjam kepemilikan didasarkan pada aset/proyek yang spesifik

Penggunaan Dana Dapat digunakan untuk apa saja

Dapat digunakan untuk apa saja

Harus digunakan untuk kegiatan usaha yang halal Jenis Penghasilan Dividen / capital

gain Bunga/kupon, capital gain Imbalan, bagi hasil, margin, capital gain

Underlying Asset Tidak Perlu Tidak Perlu Perlu

Sharia Endorsement

Tidak Perlu Tidak Perlu Perlu

Sumber:

2.1.6 Indeks Harga Saham Gabungan

33 salah satu data pendukung dalam menghitung hasil investasi dengan metode Sharpe, Treynor dan Jensen.

2.1.7 Indeks Obligasi Negara (Indonesia Government Bond Index) Indeks Obligasi Negara atau yang biasa disebut dengan IGBX merupakan nilai rata-rata tertimbang (weighted average) terhadapa nilai obligasi yang masih tercatat dan dapat doperdagangkan. Perhitungan IGBX menggunakan metode perhitungan Bond Index yang lazim digunakan dengan berdasarkan perubahan harga pasar yang terjadi di pasar secara harian (dalam hal ini adalah data harga transaksi Obligasi Negara yang dilaporkan melalui Bursa Efek Indonesia selaku penerima laporan transaksi efek).

a. Clean Price Indeks (CPI) merupakan hasil perhitungan

perkembangan harga pasar atas suatu kelompok Obligasi Negara berdasarkan jatuh temponya. Harga pasar yang digunakan adalah harga Obligasi Negara yang terjadi dan dilaporkan melalui Bursa Efek Indonesia selaku penerima laporan transaksi efek yang disesuaikan terlebih dahulu menjadi clean price. CPI memberikan gambaran perkembangan harga pada saat tertentu (t), dibandingkan dengan pada saat penyusunan Indeks Obligasi Negara (base date).

b. Yield adalah yield to maturity dari masing – masing obligasi.

Yield Index, atau disebut juga Bondway (Bond Weigthed Average

34

Yield terhadap nilai nominal dari obligasi tercatat dan dapat

diperdagangkan. Angka indeks ini dapat digunakan sebagai alat untuk mengukur keberhasilan perolehan yield suatu portofolio.

c. Total Return Index (TRI) dihitung berdasarkan kenaikan indeks

harga dari previous price nya. Harga yang digunakan untuk menghitung TRI adalah gross price (clean price ditambah

accrued interest).

2.1.8 Return, Risiko dan Portofolio

Sharpe (1995) menyatakan bahwa risiko dan return merupakan dua ciri khas dari investasi, oleh karenanya sangat penting untuk mengetahui asal-usulnya. Faktor-faktor penting yang menyebabkan harus di identifikasi dan di evaluasi. Hal ini merupakan tugas utama dari analisis sekuritas dan hasilnya merupakan unsur-unsur yang krusial untuk membentuk portofolio, melakukan revisi, evaluasi dan menetapkan strategi investasi jangka panjang.

Return merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukan. Sumber-sumber

return investasi terdiri dari dua komponen utama, yaitu yield dan

capital gain. Yield merupakan komponen return yang mencerminkan

35 memberikan keuntungan bagi investor. Penjumlahan yield dan

capital gain disebut sebagai return total suatu investasi (Tandellin,

2001).

Risiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapakn. Risiko dari suatu portofolio saham bergantung kepada proporsi dari saham-saham individu, varians, dan covarians dari saham-saham-saham-saham tersebut. Perubahan yang terjadi pada variabel-variabel tersebut akan merubah risiko dari portofolio. Masih berkaitan dengan hal itu, sudah merupakan kebenaran umum bahwa bila saham-saham yang dipilih secara acak dan digabungkan ke dalam suatu portofolio, maka risiko portofolio akan menurun sesuai dengan banyaknya saham yang berbeda ditambahkan Statman (1987).

Solnik (1995) juga mengatakan bahwa risiko total dari portofolio tidak hanya bergantung jumlah saham yang terdapat dalam portofolio, tetapi juga pada risiko dari tiap-tiap saham individu dan tingkat dimana risiko itu independen. Lebih lanjut Solnik menyebutkan bahwa saham domestik cenderung naik atau turun bersama-sama karena mereka dipengaruhi oleh kondisi domestik, seperti pengumuman tentang suplai uang, pergerakan suku bunga, defisit anggaran dan pertumbuhan nasional.

36 berbeda. Portofolio diartikan sebagai serangkaian kombinasi beberapa aktiva yang akan diinvestasikan dan dipegang oleh investor, baik perorarangan maupun lembaga. Kombinasi tersebut bisa berupa aktiva riil berupa emas, perak, real assets maupun aktiva finansial berupa surat-surat berharga bukti kepemilikan suatu perusahaaan atau saham. Dalam pasar modal, portofolio dikaitkan dengan portofolio aktiva finansial yaitu kombinasi beberapa saham sehingga investor dapat meraih return optimal dan memperkecil risk (Sumariyah, 1997).

Menurut Robert Ang (1997) portofolio merupakan kumpulan dari instrument investasi yang dibentuk untuk memenuhi sasaran invest asi. Jones (2000) berpendapat portofolio berarti sekumpulan sekuritas dimana dengan sejumlah dana relatif kecil dapat diinvestasikan dengan membeli saham-saham dari perusahaan-perusahaan yang beroperasi pada berbagai jenis industri, selain itu dengan portofolio akan mengurangi risiko. Husnan (2003) menyebut portofolio sebagai strategi diversifikasi investasi ke dalam dua atau lebih saham untuk menurunkan risiko.

2.1.8.1 Portofolio Efisien dan Portofolio Optimal

37 adalah portofolio yang memberikan return ekspektasi terbesar dengan tingkat risiko yang sudah pasti atau portofolio yang mengandung risiko terkecil dengan tingkat

return ekspektasi yang sudah pasti (Jogiyanto, 2003).

38 2.1.8.2 Pengukuran Kinerja Portofolio

Perkembangan konsep pengukuran kinerja portofolio terjadi pada akhir tahun 60an yang dipelopori oleh Wiliam Sharpe, Trenor, dan Michael Jensen. Konsep ini berdasarkan teori Capital Market. Ketiga ukuran ini dikenal dengan istilah composite (risk-adjusted) measure of

portofolio performance karena mengkombinasikan antara

return dan risk dalam suatu perhitungan (Jogiyanto, 2003).

Ketiga ukuran kinerja tersebut adalah sebagai berikut: a. Ukuran Kinerja Sharpe

Salah satu metode yang digunakan untuk membandingkan kinerja portofolio dengan menggunakan konsep dari Garis Pasar Modal/ Capital Market Line

(CML) atau lebih dikenal dengan istilah Reward to

Variability Rasio (RVAR). Dimana Sharpe menyatakan

series kinerja portofolio dihitung merupakan hasil bersih dari portofolio dengan tingkat bunga bebas risiko per unit risiko dengan diberi simbol Sp. Indeks kinerja

Sharpe dihitung dengan formula sebagai berikut

(Manurung, 2000): Sp = Rp−Rf

σp

Keterangan:

39 - Rp = return portofolio atau tingkat pengembalian pasar. - Rf = return bebas risiko tingkat bunga bebas risiko. - σp = total risiko yaitu hasil jumlah dari risiko sistematik dan risiko unsistematik.

Jika portofolio sangat diversifikasi maka total risiko hampir sama dengan risiko sistematik dikarenakan risiko unsistematik mendekati nol. Hal ini juga dapat disebut bila portofolio sama dengan portofolio pasar maka total risiko sama dengan risiko sistematis atau risiko pasar atau dapat disebut dengan beta.

b. Ukuran Kinerja Treynor

Treynor sebagai salah satu indeks yang digunakan

untuk mengukur kinerja portofolio, Treynor mengansumsikan bahwa portofolio sangat diversifikasi dikenal dengan istilah Reward to Valatility Ratio (RVOR). Oleh karenanya indeks Treynor menyatakan series kinerja portofolio dihitung merupakan hasil bersih dari portofolio dengan tingkat suku bunga bebas risiko per unit risiko pasar portofolio tersebut dengan diberi simbol Tp. Indeks kinerja Treynor dihitung dengan formula berikut (Manurung, 2000):

Tp=Rp−Rf

40 Keterangan:

- Tp = indeks kinerja Treynor.

- Rp = return portofolio atau tingkat pengembalian pasar. - Rf = return bebas risiko tingkat bunga bebas risiko. - βp = risiko pasar dari portofolio atau risiko sistematik portofolio.

Dalam menghitung indeks Treynor ini maka asumsi yang harus diperhatikan bahwa hasilnya memberikan evaluasi pada satu periode, karena tingkat pengembalian portofolio dan risiko membutuhkan periode yang panjang. Bila periode yang dipergunakan cukup pendek maka risiko yang dihitung dengan beta memberikan hasil yang tidak wajar atau tidak representatif. Disamping itu asumsi normalitas dari tingkat pengembalian perlu juga diperhatikan.

c. Ukuran Kinerja Jensen

41 pengembalian diatas (dibawah) dari buy-hold strategy dengan risiko sistematik yang sama. Adapun formula Jensen ALPHA sebagai berikut (Manurung, 2000):

ap= Rp-[Rf+bp(Rm-Rf)]

Semakin tinggi ap yang positif maka kinerja portofolionya semakin baik.

Jensen ALPHA dapat dihitung dengan cara lain yaitu dengan menyederhanakan persamaan diatas menjadi persamaan dibawah ini:

Rp-Rf= ap + bp (Rm-Rf)

Persamaan diatas memperlihatkan adalah risiko premium portofolio dipengaruhi oleh risiko market premium. Nilai a dan b pada persamaan diatas diestimasikan sesuai dengan model yang dikenal dengan regresi. Oleh karenanya data asli runtun waktu dari portofolio, tingkat pengembalian pasar dan tingkat bunga bebas risiko harus tersedia. Nilai a yang tertinggi dan siginifikan merupakan portofolio yang terbaik dari portofolio yang ada.

2.2 Penelitian Terdahulu

42 memberitahu pembaca hasil penelitian-penelitian lain yang berhubungan dengan penelitian yang sedang dilaporkan dan menghubungkan suatu penelitian dengan dialog yang lebih luas tentang suatu topik dalam pustaka, serta untuk mengisi kekurangan dan memperluas penelitian sebelumnya. Berikut ini penelitian sebelumnya yang digunakan peneliti sebagai bahan rujukan penelitian.

Tabel 2.2 Penelitian Terdahulu No. Peneliti Judul

Penelitian

Metode Hasil Penelitian 1. Suryawan

(2003) Evaluasi Kinerja Portofolio Saham di BEJ (Studi Empiris Saham-Saham LQ 45). Metode Sharpe, Jensen, dan Treynor dengan transportasi ZScore (standardized) Pengukuran kinerja portofolio dengan metode Sharpe, Jensen, dan Treyonor akan memiliki karakteristik angka indeks yang berbeda satu sama lain,sehingga tidak dapat dibandingkan satu sama lainnya secara langsung sehingga diperlukan standarisasi ukuran kinerja.

2. Abdullah (2003) Uji Anova dan Markowitz Difersificatio Hasil penelitian menunjukkan obligasi mempunyai return 40% s.d. 67,43% lebih baik dari saham yang memiliki tingkat return -11,85 s.d. 8,186%. Portofolio paling optimal terdiri dari 100% obligasi. Komposisi portofolio lingkup yang optimal adalah deposito sebesar 85% dan obligasi sebesar 15%.

3. Anwar (2006)

Kinerja investasi

Uji Anova dan Markowitz