a SKRIPSI

ANALISIS PERBANDINGAN PERLAKUAN BEA DAN CUKAI DI KAWASAN BERIKAT DENGAN PERLAKUAN BEA DAN CUKAI DI

KAWASAN NON BERIKAT

OLEH

OCTARINA YUHANI 110503145

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

a PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Perbandingan Perlakuan Bea dan Cukai di Kawasan Berikat dengan Perlakuan Bea Dan Cukai di Kawasan Non Berikat” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasl karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Penulis

i ABSTRAK

ANALISIS PERBANDINGAN PERLAKUAN BEA DAN CUKAI DI KAWASAN BERIKAT DENGAN PERLAKUAN BEA DAN CUKAI DI

KAWASAN NON BERIKAT

Persaingan perdagangan internasional yang semakin ketat, membuat pemerintah memberikan fasilitas kawasan berikat yang merupakan fasilitas perpajakan dan prosedur pemasukan barang yang diberikan bagi perusahaan yang produk utamanya berorientasi ekspor, hal ini juga upaya pemerintah dalam mensiasati peningkatan daya saing industri dalam negeri pada kancah perdagangan internasional. Sebagai suatu kebijakan, pemerintah mengharapkan fasilitas kawasan berikat dapat memberikan pengaruh positif bagi industri dalam negeri khususnya dan masyarakat umumnya, sedangkan dari sisi pengusaha, fasilitas kawasan berikat dapat meningkatkan kemampuan perusahaan dalam kualitas dan kuantitas produk yang pada akhirnya dapat meningkatkan keuntungan perusahaan.

Pengumpulan data sekunder dilakukan dengan membaca dan memahami buku-buku referensi, artikel, jurnal, surat keputusan, dan undang-undang yang relevan. Metode analisis data yang digunakan adalah analisis data kualitatif yang bersifat deskriptif.

Berdasarkan hasil penelitian, fasilitas kawasan berikat menunjukan pengaruh yang positif terhadap perkembangan suatu perusahaan. Perusahaan yang berada pada Kawasan Berikat akan menerima lebih banyak kemudahan dalam hal Pabean dan Cukai serta perpajakan seperti pembebasan bea masuk, fasilitas perpajakan berupa tidak dipungut Pajak Penghasilan Pasal 22 Undang-Undang Pajak Penghasilan, dan/atau pembebasan cukai dan kemudahan perizinan yang secara tidak langsung mengurangi pengeluaran pembayaran pajak, Bea dan Cukai yang berdampak positif pada laporan keuangan. Sebagai suatu kebijakan pemerintah yang berpengaruh positif bagi industri dalam negeri dan masyarakat, fasilitas kawasan berikat perlu ditingkatkan lagi untuk mendukung program pemerintah lainnya.

ii ABSTRACT

COMPARATIVE ANALYSIS OF TREATMENT OF CUSTOMS AND EXCISE IN THE BONDED ZONE WITH TREATMENT OF CUSTOMS AND EXCISE IN

THE NON-BONDED

International trade competition intensifies, making government provide bonded zone which is a tax facilities and procedures for the importation of goods given company mainly export-oriented products, it is also the government's efforts to anticipate an increase in the competitiveness of domestic industry in the international trade arena. As a matter of policy, the government expects the bonded area facilities can provide a positive influence to the domestic industry in particular and society in general, while on the side of employers, the bonded area facilities can improve the ability of companies in the quality and quantity of products, which in turn can increase company profits.

Secondary data collection is done by reading and understanding the reference books, articles, journals, decrees, and relevant legislation. Data analysis method used is qualitative data analysis is descriptive.

Based on this research, facilities bonded area showed a positive influence on the development of a company. Companies that are in the bonded zone will receive more convenience in terms of the Customs and Excise and taxation such as exemption from import duty, tax facilities are free of income tax in the form of Article 22 of the Income Tax Act, and / or the release of excise and licensing facilities that are not directly reduce spending tax payments, Customs and Excise which have a positive impact on the financial statements. As a positive influence government policy for the domestic industry and the community, the bonded area facilities need to be improved to support other government programs.

iii KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT. Karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Perbandingan Perlakuan Bea Dan Cukai Di Kawasan Berikat Dengan Perlakuan Bea Dan Cukai Di Kawasan Non Berikat”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Pada kesempatan ini penulis menyampaikan terima kasih pada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Bapak Hotmal Ja’far, M.M, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Progrram Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai Dosen Penguji yang telah berkenan memberikan saran perbaikannya. 4. Bapak Drs. Arifin Hamzah, M.M, Ak. selaku dosen pembimbing yang telah

meluangkan waktu dalam memberikan bimbingan dari awal hingga selesainya skripsi ini dan Bapak Drs. Sucipto, M.M, Ak. selaku dosen pembanding yang telah memberikan saran dalam penyelesaian skripsi ini. 5. Teristimewa kepada kedua orang tua penulis yang tercinta, Ayahanda

iv 6. Terkhusus bagi para guru yang telah mendidik penulis di tingkat SD, SMP,

dan SMA, para dosen di FEB USU, tarbiyah yang sudah memberikan warna yang luar biasa bagi hidup penulis, Murobbiyah dan teman-teman halaqah sejak SMP hingga saat ini, adik-adik binaan, BP2M Baiturrahmah FEB USU, Forum Studi Ekonomi Islam (FoSEI) USU, Tri Tami, Pramudita Rianti, Nadia Nurraihan, Auliya Tamimi, teman-teman S1 Akuntansi FEB USU angkatan 2011, serta seluruh staf Departemen Akuntansi yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna karena keterbatasan penulis dalam hal pengetahuan dan pengulasan skripsi. Penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, April 2015 Penulis

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Perdagangan Internasional ... 9

2.1.2 Organisasi Perdagangan Internasional ... 9

2.1.2.1 GATT ... 10

2.1.2.2 ASEAN Free Trade Area ... 14

2.1.3 Teori dan Konsep Bea dan Cukai ... 15

2.1.4 Aspek-Aspek Kepabeanan ... 18

2.1.5 Fungsi dan Tugas Kepabeanan ... 20

2.1.6 Daerah Pabean dan Kawasan Pabean ... 22

2.1.7 Kawasan Berikat ... 26

2.1.8 Kawasan tidak Berikat ... 32

2.1.8.1 Kawasan Pengembangan Ekonomi Terpadu 32 2.1.8.2 Kawasan Industri ... 32

2.1.8.3 Kawasan Ekonomi Khusus ... 33

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Konseptual ... 36

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 37

3.2 Jenis dan Pendekatan Penelitian ... 37

3.3 Defenisi Variabel Operasional ... 38

3.4 Metode Pengumpulan Data ... 39

3.5 Metode Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Perlakuan Bea dan Cukai di Kawasan Pabean ... 41

4.1.1 Nilai Transaksi barang Impor ... 41

4.1.2 Perhitungan Bea Masuk ... 46

vi 4.2.1 Fasilitas PPN dan PPnBM tidak Dipungut antara

Kawasan Berikat dengan Tempat Lain Dalam Daerah

Pabean atau Kawasan Berikat Lainnya ... 49

4.2.2 Fasilitas PPN dan PPnBM tidak Dipungut antara Kawasan Berikat dengan Kawasan Bebas ... 53

4.2.3 Fasilitas PPN dan PPnBM tidak Dipungut antara Kawasan Berikat dengan Luar Daerah Pabean dan Kawasan Berikat Lainnya ... 54

4.2.4 Perlakuan Perpajakan di Beberapa Kawasan Berikat. 56 4.3 Perlakuan Bea dan Cukai di Kawasan tidak berikat ... 62

4.3.1 Kawasan Perdagangan Bebas dan Pelabuhan Bebas .. 62

4.3.1.1 KPBPB Sabang ... 63

4.3.1.2 KPBPB Batam ... 66

4.3.1.3 KPBPB Bintan ... 67

4.3.1.4 KPBPB Karimun ... 68

4.3.2 Kawasan Pengembangan Ekonomi Terpadu ... 69

4.3.3 Kawasan Industri ... 71

4.3.4 Kawasan Ekonomi Khusus ... 72

4.4 Analisis Perbandingan Perlakuan Bea dan Cukai di Kawasan Berikat dengan Perlakuan Bea dan Cukai di Kawasan Non Berikat ... 75

4.5 Dampak Suatu Kawasan Ditetapkan sebagai Kawasan Berikat ... 87

4.5.1 Dampak Positif Kawasan berikat ... 87

4.5.2 Dampak Negatif Kawasan berikat ... 89

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 91

5.2 Saran ... 92

vii DAFTAR TABEL

No. Tabel Judul Halaman

2.1 4.1

Penelitian Terdahulu…………... Perlakuan Perpajakan di Kawasan Berikat Pulau Batam, Kawasan Berikat Lainnya, Tempat Penimbunan Berikat Pulau Batam, Bintan dan Karimun, dan Pengembangan Proyek Pulau Bintan Dan Pulau Karimun………

34 57

4.2 Perbandingan Kawasan Berikat dan Kawasan tidak

viii DAFTAR GAMBAR

No. Gambar 2.1

Judul

Kerangka Konseptual...

i ABSTRAK

ANALISIS PERBANDINGAN PERLAKUAN BEA DAN CUKAI DI KAWASAN BERIKAT DENGAN PERLAKUAN BEA DAN CUKAI DI

KAWASAN NON BERIKAT

Persaingan perdagangan internasional yang semakin ketat, membuat pemerintah memberikan fasilitas kawasan berikat yang merupakan fasilitas perpajakan dan prosedur pemasukan barang yang diberikan bagi perusahaan yang produk utamanya berorientasi ekspor, hal ini juga upaya pemerintah dalam mensiasati peningkatan daya saing industri dalam negeri pada kancah perdagangan internasional. Sebagai suatu kebijakan, pemerintah mengharapkan fasilitas kawasan berikat dapat memberikan pengaruh positif bagi industri dalam negeri khususnya dan masyarakat umumnya, sedangkan dari sisi pengusaha, fasilitas kawasan berikat dapat meningkatkan kemampuan perusahaan dalam kualitas dan kuantitas produk yang pada akhirnya dapat meningkatkan keuntungan perusahaan.

Pengumpulan data sekunder dilakukan dengan membaca dan memahami buku-buku referensi, artikel, jurnal, surat keputusan, dan undang-undang yang relevan. Metode analisis data yang digunakan adalah analisis data kualitatif yang bersifat deskriptif.

Berdasarkan hasil penelitian, fasilitas kawasan berikat menunjukan pengaruh yang positif terhadap perkembangan suatu perusahaan. Perusahaan yang berada pada Kawasan Berikat akan menerima lebih banyak kemudahan dalam hal Pabean dan Cukai serta perpajakan seperti pembebasan bea masuk, fasilitas perpajakan berupa tidak dipungut Pajak Penghasilan Pasal 22 Undang-Undang Pajak Penghasilan, dan/atau pembebasan cukai dan kemudahan perizinan yang secara tidak langsung mengurangi pengeluaran pembayaran pajak, Bea dan Cukai yang berdampak positif pada laporan keuangan. Sebagai suatu kebijakan pemerintah yang berpengaruh positif bagi industri dalam negeri dan masyarakat, fasilitas kawasan berikat perlu ditingkatkan lagi untuk mendukung program pemerintah lainnya.

ii ABSTRACT

COMPARATIVE ANALYSIS OF TREATMENT OF CUSTOMS AND EXCISE IN THE BONDED ZONE WITH TREATMENT OF CUSTOMS AND EXCISE IN

THE NON-BONDED

International trade competition intensifies, making government provide bonded zone which is a tax facilities and procedures for the importation of goods given company mainly export-oriented products, it is also the government's efforts to anticipate an increase in the competitiveness of domestic industry in the international trade arena. As a matter of policy, the government expects the bonded area facilities can provide a positive influence to the domestic industry in particular and society in general, while on the side of employers, the bonded area facilities can improve the ability of companies in the quality and quantity of products, which in turn can increase company profits.

Secondary data collection is done by reading and understanding the reference books, articles, journals, decrees, and relevant legislation. Data analysis method used is qualitative data analysis is descriptive.

Based on this research, facilities bonded area showed a positive influence on the development of a company. Companies that are in the bonded zone will receive more convenience in terms of the Customs and Excise and taxation such as exemption from import duty, tax facilities are free of income tax in the form of Article 22 of the Income Tax Act, and / or the release of excise and licensing facilities that are not directly reduce spending tax payments, Customs and Excise which have a positive impact on the financial statements. As a positive influence government policy for the domestic industry and the community, the bonded area facilities need to be improved to support other government programs.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

ASEAN Ecomonic Community (AEC) atau yang lebih dikenal dengan Masyarakat Ekonomi ASEAN akan segera diberlakukan pada tahun 2015. AEC merupakan realisasi dari tujuan akhir dari integrasi ekonomi regional sesuai dengan ASEAN Vision 2020; Memiliki karakteristik single market and production base, dimana salah satu elemennya adalah free flow of

goods; salah satu strategi dalam mendukung free flow of goods adalah

Customs Integration. Kawasan ASEAN selanjutnya akan menjadi pasar

tunggal dan kesatuan yang berbasis produksi, dimana mobilitas arus barang, jasa, investasi, modal dan tenaga kerja terampil akan bergerak bebas antar negara-negara yang tergabung dalam negara ASEAN sesuai dengan international standards and best-practices. Indonesia sebagai salah satu negara anggota ASEAN memiliki tingkat integritas yang tinggi di bidang elektronik dan keunggulan komparatif pada sektor yang berbasis sumber daya alam.

2 diterbitkannya Inpres No. 11 tahun 2011 tentang Pelaksanaan Komitmen Cetak Biru Masyarakat Ekonomi ASEAN, maupun eksternal berkoordinasi dengan negara ASEAN untuk mendukung peningkatan iklim investasi dan perdagangan serta meningkatkan daya saing nasional. Investasi merupakan salah satu motor penggerak perekonomian yang memformulasikan potensi berbagai sumber daya menjadi kekuatan yang efektif dalam kegiatan ekonomi nasional yang produktif.

Semakin ketatnya persaingan yang akan dihadapi pasar bagi produk industri di Indonesia menjadi penyebab diperlukannya berbagai upaya baik dari pengusaha sendiri maupun dari pihak pemerintah untuk bersama-sama meningkatkan daya saing produk buatan perusahaan dalam negeri. Salah satu upaya untuk meningkatkan daya saing produk dalam negeri adalah pemberian fasilitas yang dapat mendukung iklim investasi oleh pemerintah dengan cara memberikan fasilitas di bidang kepabeanan melalui pembangunan dan pengembangan kawasan ekonomi strategis nasional seperti Kawasan Berikat.

3 memenuhi persyaratan tertentu yang digunakan untuk menimbun barang dengan tujuan tertentu dengan mendapatkan penangguhan bea masuk

Salah satu bentuk insentif fiskal ini telah dikembangkan sejak tahun 1980-an yaitu berupa pengembangan Kawasan Berikat yang dikenal dengan berbagai nama di dunia, antara lain adalah Bonded Zone, Bonded Area, Bonded Warehouse, Export Processing Zone, bahkan dalam skala lebih luas

dan komprehensif telah dikembangkan menjadi Special Economic Zone. Namun demikian, pada intinya walaupun berbeda penamaan, konsep yang ditanamkan adalah sama, yaitu berkaitan dengan investasi, pembangunan ekonomi, orientasi ekspor, dan adanya insentif perpajakan di dalamnya. Sedikit perbedaan dengan peraturan di Indonesia, pada pasal 44 ayat (1) huruf b Undang-Undang Nomor 17 tahun 2006 tentang Kepabeanan tidak disebutkan secara eksplisit bahwa kegiatan dalam Kawasan Berikat adalah untuk tujuan utama ekspor: “dengan persyaratan tertentu, suatu kawasan, tempat, atau bangunan dpat ditetapkan sebagai tempat penimbunan berikat dengan mendapatkan penangguhan bea masuk untuk menimbun barang guna diolah atau digabungkan sebelum diekspor atau diimpor untuk dipakai.”

4 penangguhan bea masuk tetap berlaku. Apabila perusahaan hendak mengeluarkan barang asal impor ke dalam daerah pabean (diimpor untuk dipakai), maka akan dipungut bea masuk, sepanjang pengeluarannya tersebut tidak ditujukan kepada pihak yang mendapatkan fasilitas pembebasan atau penangguhan bea masuk. Pemerintah mengharapkan sebagai suatu kebijakan fasilitas Kawasan Berikat dapat memberikan pengaruh positif bagi industri dalam negeri khususnya dan masyarakat umumnya, sedangkan dari sisi pengusaha, fasilitas Kawasan Berikat dapat meningkatkan kemampuan perusahaan dalam kualitas dan kuantitas produk yang pada akhirnya dapat meningkatkan keuntungan perusahaan.

5 tidak terlepas dari pentingnya peran pemerintah untuk terus melakukan berbagai kebijaksanaan di bidang ekonomi terutama dalam meningkatkan pertumbuhan perekonomian nasional. Apalagi dengan adanya berbagai prakarsa bilateral, regional, dan multilateral di bidang perdagangan yang semakin diwarnai oleh arus liberalisasi dan globalisasi perdagangan dan investasi, sudah tentu permasalahan yang timbul di bidang perdagangan akan semakin kompleks pula.

Sejalan dengan itu, semakin beragamnya sentra-sentra pelayanan baik dari segi perlindungan terhadap Intellectual Property Rights, anti dumping, anti subsidi, self Assessment, maka secara ringkas DJBC diharapkan dapat do more with less ( berbuat lebih banyak dengan biaya lebih rendah ). DJBC

juga dituntut untuk melakukan pelayanan yang time sensitive, predictable, available ( saat dibutuhkan ) dan adjustable.

6 Pemberian insentif dengan cara pembebasan PPN dan PPnBM untuk produk yang diekspor kembali dengan prosedur yang sederhana, fasilitas visa dan ijin kerja tenaga asing yang sederhana. Yang terpenting adalah proses pelayanan investasi dimana investor dapat memperoleh seluruh perijinan dan kebutuhan dokumentasi serta penyelesaian masalah-masalah yang mereka hadapi melalui pelayanan satu atap dalam waktu singkat. Selain itu, pembentukan kawasan-kawasan ekonomi khusus dibeberapa wilayah diharapkan membawa keuntungan bagi Indonesia dalam hal: (1) peningkatan investasi; (2) penyerapan tenaga kerja; (3) penerimaan devisa; (4) keunggulan kompetitif produk ekspor; (5) meningkatkan pemanfaatan sumberdaya lokal, pelayanan, dan kapital bagi peningkatan ekspor; dan (6) mendorong terjadinya peningkatan kualitas SDM melalui transfer of technology. Tujuan-tujuan tersebut, sejalan dengan visi pemerintah untuk meningkatkan perekonomian dan pemerataan secara nasional dan menciptakan fundamental ekonomi yang kuat, baik secara makro maupun secara mikro.

7 Perbandingan Perlakuan Bea dan Cukai Di Kawasan Berikat Dengan Perlakuan Bea dan Cukai Di Kawasan Non Berikat.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan penelitian ini adalah apakah terdapat perbedaan antara perlakuan Bea dan Cukai di Kawasan Berikat dengan perlakuan Bea dan Cukai di kawasan tidak berikat dan apa dampaknya jika suatu kawasan ditetapkan sebagai Kawasan Berikat.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menganalisis perbedaan antara perlakuan Bea dan Cukai di Kawasan Berikat dengan perlakuan Bea dan Cukai di kawasan tidak berikat serta dampaknya jika suatu kawasan ditetapkan sebagai Kawasan Berikat.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain: a. Bagi Masyarakat

8 Tahun 2006 tentang Perubahan atas Undang-undang Nomor 10 tahun 1995 tentang Kepabeanan.

b. Bagi Pemerintah

Memberikan saran kepada pemerintah atas pelaksanaan ketentuan terkait pelaksanaan Bea dan Cukai baik di Kawasan Berikat maupun bukan Kawasan Berikat, sehingga dapat menyinergikan antara Bea dan Cukai di Kawasan Berikat dengan di kawasan tidak berikat dan pelaksanaannya dapat berjalan dengan lancar dan optimal serta dapat bersinergi dan memberikan kontribusi positif yang maksimal bagi pembangunan nasional.

c. Bagi Ilmu Pengetahuan

Memberikan manfaat dan sumbangan bagi ilmu pengetahuan, sehingga hasil penelitian ini dapat menjadi bahan untuk penelitian selanjutnya. d. Bagi Peneliti

9 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Perdagangan Internasional

Perdagangan Internasional adalah proses tukar-menukar yang didasarkan atas kehendak sukarela dari masing-masing negara. Adapun motifnya adalah memperoleh manfaat perdagangan atau gains off trade. Perdagangan merupakan kegiatan ekonomi yang

sangat penting saat ini, maka tidak ada negara-negara di dunia yang tidak terlibat di dalam perdagangan baik perdagangan antar regional, antar kawasan ataupun antar negara. Perdagangan ini melakukan transaksi jual-beli ke luar negeri, kalau kita membeli disebut impor sedangkan kalau kita menjual disebut ekspor. Menurut Roselyne Hutabarat (1991:1) Transaksi ekspor-impor adalah “transaksi perdagangan internasional (international trade) yang sederhana dan tidak lebih dari membeli dan menjual barang antara pengusaha-pengusaha yang bertempat di negara yang berbeda”.

2.1.2 Organisasi Perdagangan Internasional

10 perlu di bentuk suatu dasar hukum yang biasanya adalah perjanjian internasional. Dalam perjanjian inilah termuat tujuan, fungsi dan struktur organisasi perdagangan internasional yang bersangkutan. Biasanya peran organisasi internasional dalam perdagangan internasional kurang begitu signifikan. Memang organisasi internasional membeli kebutuhan-kebutuhannya dari penjual (procurement), misalnya computer, peralatan kantor/administrasi telekomunikasi, transportasi, dan lain-lain. Namun, procurement organisasi internasional tidak terlalu besar kuantitasnya. Dari segi hukum perdagangan internasional pun organisasi seperti ini lebih banyak bergerak sebagai regulator. Dalam kapasitasnya ini, organisasi internasional lebih banyak mengeluarkan peraturan-peraturan yang bersifat rekomendasi dan guideline. Biasanya pun aturan-aturan seperti rekomendasi atau guidelines tersebut lebih banyak ditujukan kepada negara. Aturan-aturan tersebut jarang dimaksudkan untuk mengatur individu.

2.1.2.1 GATT

Salah satu sumber hukum yang penting dalam hukum perdagangan internasional adalah Persetujuan Umum mengenai Tarif dan Perdagangan (General Agreement on Tariff and Trade atau GATT). Muatan di dalamnya tidak

11 menyangkut pula aturan perdagangan antara pengusaha. GATT dibentuk pada Oktober tahun 1947.

Organisasi perdagangan internasional yang berpengaruh luas dengan ke-38 pasalnya yang semula hanya mengatur perdagangan ini, pada tahun 1994 perannya digantikan oleh World Trade Organization (WTO). Dengan lahirnya WTO, bidang pengaturannya menjadi sangat luas. Hampir semua sektor perdagangan, jasa, penanaman modal, hingga hak atas kekayaan intelektual, menjadi bidang cakupan pengaturan (perjanjian) WTO.

12 Tugas utamanya adalah mendorong perdagangan bebas, dengan mengurangi dan menghilangkan hambatan-hambatan perdagangan seperti tarif dan non tarif.

Tujuan pembentukkan GATT adalah untuk menciptakan suatu iklim perdagangan internasional yang aman dan jelas bagi masyarakat bisnis, serta untuk menciptakan liberalisasi perdagangan yang berkelanjutan, lapangan kerja dan iklim perdagangan yang sehat. Untuk mencapai tujuan itu, sistem perdagangan internasional yang diupayakan GATT adalah sistem yang dapat meningkatkan pertumbuhan ekonomi dan pembangunan ekonomi dan pembangunan di seluruh dunia.

Tujuan utama GATT dapat tampak dengan jelas pada preambulnya. Pada pokoknya ada empat tujuan penting yang hendak dicapai GATT

a. meningkatkan taraf hidup umat manusia; b. meningkatkan kesempatan kerja;

c. meningkatkan pemanfaatan kekayaan alam dunia; d. meningkatkan produksi dan tukar-menukar barang.

13 memberikan suatu perangkat ketentuan perdagangan. Kedua, sebagai sesuatu forum (wadah) perundingan perdagangan. Ketiga GATT adalah sebagai suatu pengadilan internasional dimana para anggotanya menyelesaikan sengketa dagangnya dengan anggota-anggota GATT lainnya.

Seperti diketahui dalam perdagangan internasional, antara eksportir dan importir berjauhan secara geografis, berbeda bahasa, kebiasaan dan hukum antara kedua negara juga berbeda. Karena itu perdagangan internasional termasuk kegiatan yang mengandung risiko tinggi. Bila terjadi penyimpangan maupun pembatalan kontrak akan lebih mudah dibuktikan bila ada kontrak tertulis.

14 dokumen induk adalah kontrak dagang ekspor sebagai rumusan akhir dari suatu transaksi ekspor.

Indonesia sebagai salah satu negara yang ikut serta dalam pertemuan double WTO, tidak terlepas dari rangkaian kebijakasanaan disektor perdagangan. Sebagai salah satu negara yang telah menjadi anggota organisasi perdagangan internasional, Indonesia terikat untuk mematuhi ketentuan-ketentuan perdagangan internasional yang disepakati dalam perundingan GATT-WTO. Konsekuensi internal Indonesia harus melakukan harmonisasi peraturan perundang-undangan nasional dengan ketentuan hasil kesepakatan WTO, artinya dalam melakukan harmonisasi Indonesia harus tetap memikirkan kepentingan nasional namun tidak melanggar rambu-rambu ketentuan WTO.

2.1.2.2 ASEAN Free Trade Area

15 Tingkat Tinggi (KTT) ASEAN ke IV di Singapura tahun 1992. Tujuan dari AFTA ialah menjadikan kawasan ASEAN sebagai tempat produksi yang kompetitif sehingga produk ASEAN memiliki daya saing kuat di pasar global, menarik lebih banyak Foreign Direct Investment (FDI), dan meningkatkan perdagangan antar negara anggota ASEAN (intra-ASEAN Trade).

2.1.3 Pengertian Bea dan Cukai

Istilah Bea dan Cukai terdiri dari 2 (dua) kata, yaitu bea dan cukai. Bea berasal dari bahasa Sansekerta, yang berarti ongkos. Menurut Adrian Sutedi (2012:88) bea dipakai sebagai istilah ongkos barang yang keluar atau masuk suatu negara, yakni bea masuk dan bea keluar. Berdasarkan kamus ekonomi, pengertian bea adalah pajak yang dikenakan oleh suatu pemerintah atas barang impor dan ekspor. Berdasarkan kamus ekonomi bea berasal dari istilah uang sewa, bea, pajak yang menurut kebiasaan dibayar kepada bangsa feodal, terutama bea-bea yang dibayarkan untuk privilese memindahkan barang ke suatu pasar. Sudjatmiko (2008:21) berpendapat bahwa

16 Adapun perundang-undangan Indonesia menyebutkan beberapa contoh bea yaitu bea materai, bea Bea Balik Nama Kendaraan Bermotor (BBNKB), dan bea masuk.

Definisi cukai menurut Siti Resmi (2009) bahwa “cukai adalah pungutan yang dikenakan atas barang-barang tertentu yang sudah ditetapkan untuk masing-masing jenis barang tertentu”. Ada dua jenis struktur cukai yang digunakan, yaitu struktur cukai ad valorem dan spesifik. Struktur cukai ad valorem berarti besarnya cukai yang dikenakan dihitung berdasarkan nilainya. Sedangkan struktur cukai spesifik berarti besarnya cukai yang dikenakan dihitung berdasarkan kuantitasnya.

Cukai adalah pungutan negara yang dikenakan terhadap barang-barang tertentu yang mempunyai sifat atau karakteristik: a. konsumsinya perlu dikendalikan;

b. peredarannya perlu diawasi;

c. pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat atau lingkungan hidup;

17 Cukai merupakan salah satu jenis pajak tidak langsung, namun pada dasarnya cukai mempunyai perbedaan yang mendasar dengan pajak tidak langsung lainnya. Hal ini dikarenakan:

a. cukai dikenakan terhadap barang-barang tertentu secara selektif; b. tujuan pengenaan cukai adalah untuk setiap jenis barang

berbeda-beda, sedangkan pajak biasanya dikenakan secara umum;

c. tarif cukai berbeda-beda antara satu obyek dengan obyek yang lain, sedangkan pajak biasanya mempunyai satu tarif untuk seluruh obyek cukai.

Berdasarkan penjelasan diatas bea dipergunakan untuk barang-barang yang akan diekspor dan diimpor, sedangkan cukai selain untuk barang tertentu yang diimpor juga dikenakan untuk barang yang tidak diimpor, barang tersebut adalah rokok, miras, dan etil alkohol.

18 sekaligus meraup pendapatan. Disinilah bea dipungut. Kesemuanya tentu demi melindungi kepentingan nasional masing-masing.

2.1.4 Aspek-Aspek Kepabeanan

Secara istilah, dan filosofi kepabeanan berarti segala sesuatu yang terkait dengan pengawasan atau lalu lintas barang antarnegara. Aspek yang terdapat dalam suatu organisasi didasarkan atas konsep dan filosofi dari suatu institusi publik, seperti halnya dengan Direktorat jenderal Bea dan Cukai. Menurut Ali Purwito M, (2013 : 28): Aspek berkaitan erat dengan sumber daya manusia moral dan digabungkan dengan tujuan organisasi kepabeanan, yang bersifat universal dan terkait dengan konvensi internasional, perjanjian multilateral dan bilateral. Sesuai dengan jiwa perpajakan, aspek kepabeanan terdiri dari:

a. Aspek Keadilan

Pada aspek ini kewajiban kepabeanan hanya kepada anggota masyarakat yang melakukan kegiatan kepabeanan dan terhadap mereka diperlakukan sama dalam hal dan kondisi yang sama (non discriminative). Aspek ini melindungi semua yang

melakukan pengguna jasa kepabeanan seperti: importir, eksportir, perusahaan pengurusan jasa kepabeanan (PPJK),

forwarder, pengangkut, masing-masing mempunyai hak yang

19 b. Pemberian Insentif

Terutama bagi investor dan produsen. Insentif tersebut misalnya Tempat Penimbunan Berikat, Gudang Berikat, yang diberikan pembebasan dan atau keringanan atas impor mesin dan bahan baku dalam rangka ekspor dan pemberian persetujuan impor barang sebelum pelunasan bea masuk dilakukan (pre notification). Meskipun sifatnya bertahap dan sementara waktu,

tetapi diharapkan akan dapat memberikan manfaat dan mendukung petumbuhan perekonomian nasional.

c. Netralitas

Tidak ada diskriminasi dalam pelayanan kepabeanan dan dalam pemungutan bea masuk untuk menghindari distorsi yang dapat mengganggu perekonomian nasional.

d. Kelayakan Administrasi

20 atas pelanggaran peraturan perundang-undangan kepabeanan. Praktik Kepabeanan internasional, sebagaimana diatur di dalam persetujuan perdagangan internasional, seperti dalam World

Trade Organization atau di dalam ketentuan/peraturan yang

diterbitkan oleh World Customs Organization.

Pada dasarnya institusi kepabeanan di dalamnya terdapat peraturan atau kebijakan masing-masing Departemen teknik. Kepabeanan atau Customs (inggris) atau Douane (Perancis) adalah instansi yang bertanggung jawab atas pengawasan pelaksanaan administrasi penerimaan atau pendapatan negara dalam bentuk bea masuk, cukai, pajak pertambahan nilai (value added tax), pajak barang mewah dan pajak pengahasilan dalam rangka impor Pasal 22 Undang-undang Kepabeanan serta bea keluar yang mengatur mengenai pentarifan atas barang sesuai dengan klasifikasinya.

2.1.5 Fungsi dan Tugas Kepabeanan

21 perdagangan impor dan ekspor itu harus dikendalikan oleh pemerintah untuk menjamin kepentingan nasional dari perdagangan luar negeri yang tidak terhindarkan melalui suatu sistem yang dikenal sebagai fungsi kepabeanan.

Faktor terpenting dalam pelaksanaan tugas-tugas pabean adalah pengawasan dan pemungutan bea masuk dan bea keluar. Peraturan di bidang kepabeanan diatur sesuai dengan standar pabean internasional, sehingga pengertian undang-undang kepabean diartikan sebagai ketentuan-ketentuan yang berkaitan dengan impor, ekspor, dan pergerakan atau penimbunan barang, dimana administrasi dan penegakan hukumnya dibebankan kepada Pabean. Semua peraturan yang dibuat pabean sesuai apa yang terjadi dalam kegiatan perdagangan internasional, dengan wewenang seperti yang diatur dalam undang-undang.

22 menyelenggarakan perumusan dan fungsi kebijakan kepabeanan dan cukai, penyusuan norma, standar, prosedur dan kriteria kepabeanan dan cukai, dan pelaksanaan adminstrasi bea dan cukai. Pemberian fasilitas ini juga mengandung banyak risiko, misalnya dalam fasilitas ekspor yang disalahgunakan menjadi ekspor fiktif, atau fasilitas impor gula, beras telah terjadi penyimpangan, sehingga dalam penentuan tingkat risiko kedua bahan kebutuhan dimaksud dikenakan pengawasan yang ketat dan dikategorikan komoditi berisiko tinggi.

2.1.6 Daerah Pabean dan Kawasan Pabean

23 karena itu, daerah pabean ini ditarik kedalam atau kedarat, menjadi kantor-kantor pabean, yang diartikan sebagai tempat untuk pemenuhan kewajiban pabean. Dalam kepabeanan dikenal adanya beberapa kegiatan yang terkait perdagangan Internasional, yaitu : a. Impor diartikan sebagai semua kegiatan memasukan barang dari

luar daerah pabean atau yang dipersamakan dengan itu ke dalam daerah pabean. Secara yuridis saat barang memasuki batas negara sebagaimana telah disetujui dalam hukum laut internasional atau ditetapkan oleh hukum laut nasional, dianggap berkewajiban untuk memenuhi kewajiban pabean dan untuk melunasi pajak lalu lintas barang yang terutang. Hal ini merupakan dasar yuridis bagi Direktorat Jenderal Bea dan Cukai untuk melakukan pengawasan dan tindakan yang dianggap perlu. b. Ekspor merupakan semua kegiatan untuk mengeluarkan barang

dari daerah pabean untuk dibawa/dikirim ke luar negeri, dianggap sebagai ekspor.

c. Reimpor, kegiatan yang dilakukan oleh eksportir untuk memasukan kembali barang-barang yang telah diekspor, disebabkan terdapat cacat pada barang atau ditolak oleh importir di negara pemesanan.

24 kembali, merupakan kegiatan yang dilakukan oleh orang dalam rangka impor sementara atas barang-barang yang dimasukan dan digunakan untuk sementara waktu dalam daerah pabean. Secara nyata ekspor terjadi pada saat barang melintasi daerah pabean. Tetapi mengingat dari segi pelayanan dan pengamanan tidak mungkin menempatkan pejabat bea dan cukai di sepanjang garis perbatasan untuk memberikan pelayanan dan melakukan pengawasan ekspor. Kegiatan ekspor dianggap telah terjadi, secara yuridis pada saat barang tersebut sudah selesai dimuat diatas sarana pengangkut yang akan berangkat keluar daerah pabean.

25 dilakukan saat barang masih berada dikawasan ini. Kawasan tersebut ditetapkan dengan Peraturan Pemerintah dan pengaturannya oleh Menteri Keuangan, terbagi atas kawasan pabean di dalam pelabuhan atau ditempat lain yang ditunjuk oleh Menteri Keuangan. Penunjukan sebagai kawasan pabean dapat dilakukan secara jabatan maupun atas permohonan penetapan sebagai kawsan pabean. Lokasi, batas dan luas area harus jelas. Dalam kawasan pabean ini, pemenuhan kepabeanan seperti pemberitahuan, pembayaran dan pelunasan bea masuk belum dilakukan. Barang-barang yang disimpan dalam kawasan pabean berasal dari pembongkaran dari sarana pengangkut atau dari tempat penimbunan sementara/pabean untuk disimpan sementara waktu. Tujuanya adalah untuk diproses atau dikirim kembali ke lokasi tertentu atau untuk tujuan lainnya. Objek dan Subjek Kepabeanan adalah orang atau badan hukum yang bertanggung jawab atas pungutan cukai, dalam Undang-undang cukai subjek yang dimaksud adalah:

a. Pengusaha Pabrik Barang Kena Cukai (BKC). b. Pengusaha Tempat Penyimpanan Etil Alkohol (EA). c. Importir Barang Kena Cukai (BKC).

d. Penyalur Etil Alkohol/Minuman Mengandung Etil Alkohol. e. Pengusaha Tempat Penjualan Eceran Etil Alkohol/Minuman

Mengandung Etil Alkohol.

26 a. Etil alkohol atau etanol dengan mengindahkan bahan yang

digunakan dan proses pembuatannya.

b. Minuman mengandung etil alkohol (MMEA) dalam kadar berapapun, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya, termasuk konsentrat mengandung atil alkohol.

c. Hasil tembakau, yang meliputi sigaret, rokok daun, tembakau iris, dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan digunakan atau tidak bahan pengganti atau bahan pembantu dalam pembuatannya.

Dalam Undang-undang bea cukai dimungkinkan penambahan atau pengurangan jenis BKC (Barang Kena Cukai) yang disampaikan oleh Pemerintah ke DPR yang membidangi Keuangan untuk mendapatkan persetujuan dan dimaksudkan dalam Rancangan Undang-undang tentang angggaran pendapatan dan belanja negara.

2.1.7 Kawasan Berikat

27 menimbun barang dengan tujuan tertentu dengan mendapatkan penagguhan Bea Masuk. Kawasan Berikat merupakan kawasan pabean dan sepenuhnya berada di bawah pengawasan Direktorat Jenderal Bea dan Cukai. Dalam rangka pengawasan terhadap Kawasan Berikat berpendapat bahwa: Dapat dilakukan pemeriksaan pabean dengan tetap menjamin kelancaran arus barang, pemeriksaan pabean dilakukan secara selektif berdasarkan manajemen risiko, berdasarkan manajemen resiko tersebut dapat dilakukan pemeriksaan pabean dengan tetap menjamin kelancaran arus barang, pemeriksaan tersebut dapat diberikan kemudahan kepabeanan dan cukai berupa: a. Kemudahan pelayanan perizinan

b. Kemudahan pelayanan kegiatan operasional c. Pemberian pintu tambahan; dan/atau

d. Kemudahan kepabeanan dan cukai lainnya

28 impor dan/atau barang yang berasal dari tempat lain dalam daerah pabean guna diolah atau digabungkan, yang hasilnya terutama untuk diekspor Pengusaha Kawasan Berikat atau PDKB harus berbadan hukum Indonesia dan berkedudukan di Indonesia. Kawasan Berikat harus berlokasi di kawasan industri atau Kawasan Berikat dapat berlokasi di kawasan budidaya yang diperuntukan bagi kegiatan industri berdasarkan rencana tata ruang wilayah yang ditetapkan sesuai ketentuan peraturan perundang-undangan, sepanjang Kawasan Berikat tersebut diperuntukkan bagi:

a. Perusahaan yang menggunakan Bahan Baku dan/atau proses produksinya memerlukan lokasi khusus;

b. Perusahaan industri mikro dan kecil; dan/atau

c. Perusahaan industri yang akan menjalankan industri di daerah kabupaten atau kota yang belum memiliki kawasan industri atau yang telah memiliki kawasan industri namun seluruh kavling industrinya telah habis.

Luas lokasi untuk Kawasan Berikat di kawasan budidaya paling sedikit 10.000 m2 (sepuluh meter persegi) dalam satu hamparan, yang terdiri dari 1 (satu) atau lebih PDKB. Kawasan atau tempat yang akan dijadikan sebagai Kawasan Berikat harus memenuhi persyaratan berikut:

29 b. Mempunyai batas-batas yang jelas berupa pagar pemisah dengan

tempat atau bangunan lain;

c. Tidak berhubungan langsung dengan bangunan lain;

d. Mempunyai satu pintu utama untuk pemasukan dan pengeluaran barang yang dapat dilalui kendaraan; dan

e. Digunakan untuk melakukan kegiatan industri pengolahan bahan baku menjadi barang hasil produksi.

Penetapan tempat sebagai Kawasan Berikat dan pemberian izin Penyelenggara Kawasan Berikat untuk menjaga waktu tertentu ditetapkan oleh Direktur Jenderal atas nama Menteri. Dalam hal Kawasan Berikat berada di kawasan budidaya berlaku ketentuan sebagai berikut:

a. Penetapan tempat yang telah ditetapkan oleh Direktorat Jenderal atas nama Menteri diberikan jangka waktu paling lama 5 (lima) tahun dan dapat diperpanjang dengan mengajukan permohonan kepada Direktorat Jenderal;

b. Penetapan tempat sebagai Kawasan Berikat dan izin Penyelenggara Kawasan Berikat sekaliigus izin Pengusaha Kawasan Berikat sebagaimana dengan jangka waktu yang telah ditetapkan yaitu paling lama 3 (tiga) tahun dan dapat diperpanjang dengan mengajukan permohonan kepada Direktur Jenderal.

30 pemberlakuan penetapan tempat sebagai Kawasan Berikat dan izin penyelenggara Kawasan Berikat oleh Direktur Jenderal. Menurut R. Felix Mulyanto, (2007 : 8) Kawasan Berikat memiliki kewajiban dan larangan yaitu:

a. Memasang tanda nama perusahaan serta nomor dan tanggal izin sebagai Penyelenggara Kawasan Berikat pada tempat yang dapat dilihat dengan jelas oleh umum;

b. Menyediakan ruangan, sarana kerja, dan fasilitas yang layak bagi Petugas Bea dan Cukai untuk menjalankan fungsi pelayanan dan pengawasan;

c. Menyediakan sarana/prasarana dalam rangka pelayanan kepabeanan berupa:

1) Komputer; dan/atau

2) Media komunikasi dta elektronik yang terhubung dengan sistem komputer pelayanan Direktorat Jenderal Bea dan Cukai;

d. Menyampaikan laporan tertulis kepada Kepala Kantor Pabean yang mengawasi dalam hal terdapat PDKB yang belum memperpanjang jangka waktu sewa lokasi paling lama 30 (tiga puluh) hari sebelum berakhirnya jangka waktu sewa.

e. Melaporkan kepada Kepala Kantor Pabean yang mengawasi apabila terdapat PDKB yang tidak beroperasi;

f. Mengajukan permohonan perubahan keputusan penetapan tempat sebagai Kawasan Berikat kepada Kepala Kantor Wilayah atau Kepala Kantor Pelayanan Utama apabila terdapat perubahan nama perusahaan yang bukan dikarenakan merger atau diakuisisi, dan luas Kawasan Berikat;

g. Mengajukan permohonan perubahan keputusan penetapan tempat sebagai Kawasan Berikat dan izin Penyelenggara Kawasan Berikat kepada Kepala Kantor Pabean apabila terdapat perubahan alamat, Nomor Pokok Wajib Pajak (NPWP), nama dan alamat penanggung jawab;

h. Membuat pembukuan atau catatan serta menyimpan dokumen atas Barang Modal dan peralatan yang dimasukan untuk keprluan pembangunan/kontruksi dan peralatan perkantoran Kawasan Berikat;

i. Menyimpan dan memelihara dengan baik pada tempat usahanya buku dan catatan serta dokumen yang berkaitan dengan kegiatan usahanya selama 10 (sepuluh) tahun;

31 k.Menyerahkan dokumen yang berkaitan dengan kegiatan

Kawasan Berikat apabila dilakukan audit oleh Direktorat Jenderal Bea dan Cukai dan/atau Direktorat Jenderal Pajak sesuai ketentuan peraturan perundnag-undangan.

Penyelenggaran Kawasan Berikat, Pengusaha Kawasan Berikat, dan/atau PDKB bertanggung jawab terhadap Bea dan Masuk dan/atau Cukai, dan PDRI yang terutang atas barang asal luar daerah pabean yang berada atau seharusnya berada di Kawasan Berikat. Penyelenggara Kwasan Berikat, Pengusaha Kawasan Berikat, dan/atau PDKB bertanggung jawab terhadap Cukai dan Pajak Pertambahan Nilai (PPN) atau Pajak Penjualan Barang Mewah (PPnBM) yang terutang atas barang asal tempat lain dalam daerah pabean yang berada atau seharusnya berada di Kawasan Berikat. Pemasukan dan Pengeluaran barang di Kawasan Berikat dapat dilakukan dari:

a. Luar daerah pabean; b. Kawasan Berikat lainnya; c. Gudang Berikat;

d. Tempat Penyelenggara Pameran Berikat (TPPB); e. Tempat Lelang Berikat (TLB);

f. Kawasan Bebas yang dilakukan oleh pengusaha di Kawasan bebas yang telah mendapat izin usaha dari Badan Pengusaha Kawasan Bebas; dan/atau

32 2.1.8 Kawasan Non Berikat

Kawasan Non Berikat dalam penelitian ini adalah kawasan yang berada diluar Kawasan Berikat yaitu Kawasan Pengembangan Ekonomi Terpadu (KAPET), Kawasan Industri, dan Kawasan Ekonomi Khusus.

2.1.8.1 Kawasan Pengembangan Ekonomi Terpadu

Kawasan Pengembangan Ekonomi Terpadu adalah wilayah geografis dengan batas-batas tertentu yang memenuhi persyaratan, memiliki potensi untuk cepat tumbuh, mempunyai sektor unggulan yang dapat menggerakkan pertumbuhan ekonomi di wilayah sekitarnya, dan/atau memiliki potensi pengembalian investasi yang besar.

2.1.8.2 Kawasan Industri

Kawasan Industri adalah kawasan tempat pemusatan kegiatan industri yang dilengkapi dengan sarana dan prasarana penunjang yang dikembangkan dan dikelola oleh Perusahaan Kawasan Industri yang telah memiliki Izin Usaha Kawasan Industri. Pembangunan kawasan industri bertujuan untuk:

33 b. meningkatkan upaya pembangunan industri yang

berwawasan lingkungan;

c. mempercepat pertumbuhan industri di daerah; d. meningkatkan daya saing industri;

e. meningkatkan daya saing investasi; dan

f. memberikan kepastian lokasi dalam perencanaan dan pembangunan infrastruktur, yang terkoordinasi antar sektor terkait.

2.1.8.3 Kawasan Ekonomi Khusus

34 2.2 Penelitian Terdahulu

Penelitian mengenai analisis perlakuan Bea dan Cukai telah dilakukan oleh beberapa peneliti sebelumnya. Peneliti meninjau beberapa penelitian terdahulu dengan tujuan untuk memberitahu pembaca hasil penelitian-penelitian lain yang berhubungan dengan penelitian yang sedang dilaporkan dan menghubungkan suatu penelitian dengan dialog yang lebih luas tentang suatu topik dalam pustaka, serta untuk mengisi kekurangan dan memperluas penelitian sebelumnya. Berikut ini penelitian sebelumnya yang digunakan peneliti sebagai bahan rujukan penelitian.

Tabel 2.1 Penelitian Terdahulu Peneliti Judul Penelitian Hasil Penelitian Irawan (2006) Pengaruh kebijakan Kawasan Berikat terhadap kinerja keuangan perusahaan: Studi kasus pada Kawasan

Berikat PT. Zone Star

Fasilitas Kawasan Berikat menunjukan pengaruh yang positif terhadap daya saing, tenaga kerja, devisa dan pajak. Sedangkan dari sisi keuangan perusahaan, berdasarkan perhitungan rasio keuangan dan analisa keuangan yang disertai dengan analisa komparasi, fasilitas Kawasan Berikat memberikan pengaruh yang positif terhadap kinerja keuangan perusahaan. Sebagai suatu kebijakan pemerintah yang berpengaruh positif bagi industri dalam negeri dan masyarakat, fasilitas Kawasan Berikat perlu ditingkatkan lagi untuk mendukung program pemerintah lainnya.

Mujib (2013) Implikasi Perubahan Kebijakan Pembatasan Kuota Penjualan dari Kawasan Berikat ke Pasar Dalam Negeri Terhadap

Strategi

35 Program

Restrukturisasi Bisnis (Kasus Di Pt. Seamless Pipe Indonesia Java)

pembelian import dan adanya cost of

money terkait dengan proses restitusi

(pengembalian) PPN dan PPh pasal 22 dari negara melalui proses pemeriksaan pajak atau bea cukai. Kewajiban kepabeanan yang harus dibayar oleh SPIJ apabila fasilitas Kawasan Berikat per bulan Februari 2012 dicabut adalah sebesar USD 28.606.902 (+/- USD 11.6 juta diantaranya dicatat sebagai biaya) dan akan terus berubah sesuai dengan perubahan inventory dan mesin yang diperoleh ketika masih memiliki fasilitas Kawasan Berikat menjadi tidak memiliki fasilitas Kawasan Berikat.

2.3 Kerangka Konseptual

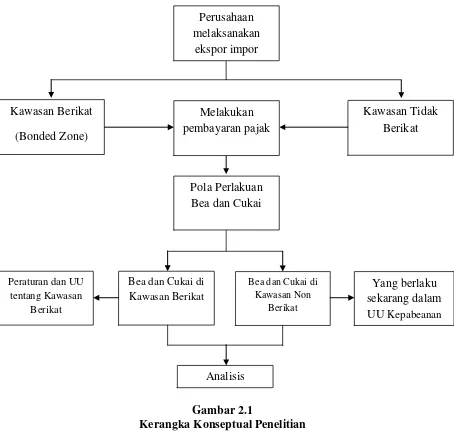

Perusahaan yang melaksanakan kegiatan ekspor dan impor akan melakukan pembayaran Bea dan Cukai terhadap barang-barang dagangnya sesuai dengan peraturan perundang-undangan yang berlaku. Hal ini dapat menimbulkan perbedaan perlakuan apabila perusahaan tersebut termasuk dalam Kawasan Berikat ataupun bukan Kawasan Berikat. Berdasarkan rumusan masalah yang ada maka penelitian ini menggunakan Kawasan Berikat dan kawasan tidak berikat sebagai sesuatu yang dapat mempengaruhi perubahan dalam perlakuan Bea dan Cukai.

36 Gambar 2.1

Kerangka Konseptual Penelitian Perusahaan

melaksanakan ekspor impor

Kawasan Tidak Berikat Kawasan Berikat

(Bonded Zone)

Melakukan pembayaran pajak

Pola Perlakuan Bea dan Cukai

Peraturan dan UU tentang Kawasan

Berikat

Yang berlaku sekarang dalam

UU Kepabeanan

Bea dan Cukai di Kawasan Berikat

Bea dan Cukai di Kawasan Non

Berikat

37 BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Dalam rangka penulisan skripsi ini dan untuk membahas permasalahan yang ada di dalamnya tentu harus disertai dengan data-data atau informasi yang benar dan akurat serta dapat dipertanggungjawabkan kebenarannya. Bobot keilmuan yang terdapat dalam skripsi ini dipengaruhi oleh keakuratan data yang diperoleh untuk mendapatkan hasil yang optimal dalam melengkapi bahan-bahan bagi penulisan skripsi ini, maka diadakan penelitian dalam rangka pengumpulan data.

Penelitian ini merupakan penelitian studi perbandingan (komparatif) yang memiliki tujuan untuk mengetahui perbandingan antara perlakuan Bea dan Cukai di kawasan berikat dengan perlakuan Bea dan Cukai di kawasan tidak berikat.

3.2 Jenis dan Pendekatan Penelitian

38 mengumpulkan dan menyusun data yang kemudian dianalisis dan diinterpretasikan menjadi suatu kesimpulan yang logis, praktis, dan teoritis. Pendekatan kualititaf ini dipilih karena peneliti ingin menganalisis bagaimana perlakuan Bea dan Cukai di kawasan berikat dan di kawasan tidak berikat sebagaimana yang telah ditetapkan di Indonesia berdasarkan perundang-undangan.

3.3 Defenisi Variabel Operasional

Mendefinisikan variabel operasional dimaksudkan untuk menjelaskan kepada pembaca tentang konsep yang sedang diteliti. Menurut Idrus (2009:81), “Defenisi variabel operasional bukanlah definisi konsep yang diajukan para ahli, tetapi sudah merupakan definisi yang lebih operasional tentang variabel itu sendiri, dan tentu saja bagaimana cara mengukur variabel itu”. Definisi variabel operasional berfungsi untuk membatasi atau mengartikan suatu variabel dengan merinci hal yang harus diteliti untuk mengukur variabel tersebut. Adapun definisi operasional dari variabel penelitian ini adalah Bea Masuk sebagai Dasar Perhitungan Nilai Pabean.

39 transaksi atas barang yang diperdagangkan disebut CIF (Cost, Insurrance and Freight), nilai kurs mata uang yang digunakan dalam transaksi dan

besarnya tarif bea masuk yang dibebankan sesuai pengklasifikasian barang dalam Buku Tarif Bea Masuk Indonesia atau lebih dikenal sebagai HS (Harmonized System). Dengan demikian fungsi antar elemen-elemen. tersebut dapat dirumuskan sebagai berikut.

Dimana:

CIF : Cost, Insurance, Freight 3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan data sekunder. Data sekunder yang digunakan dalam penelitian ini berasal dari sumber eksternal. Data dapat diperoleh dari membaca dan memahami buku-buku referensi, artikel, jurnal, surat keputusan, dan undang-undang yang relevan khususnya yang berkaitan dengan kawasan berikat, serta data-data yang berasal dari direktorat jenderal Bea dan Cukai.

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis data kualitatif. Huberman dan Miles (dalam Idrus, 2009 : 147) mengajukan model analisis data model interaktif yang terdiri dari tiga hal, yaitu reduksi data, penyajian data, dan penarikan kesimpulan/verifikasi.

40 Ketiga kegiatan tersebut merupakan kegiatan yang jalin menjalin pada saat sebelum, selama, dan sesudah pengumpulan data dalam bentuk sejajar untuk membangun wawasan umum yang disebut analisis.

Miles dan Huberman (dalam Idrus, 2009 : 151) menyatakan bahwa Dari permulaan pengumpulan data, seorang penganalisis kualitatif mulai mencari arti benda-benda, mencatat keteraturan, pola-pola penjelasan, konfigurasi-konfigurasi yang mungkin ada, alur sebab-akibat, dan proposisi. Seorang peneliti yang berkompeten akan menangani kesimpulan-kesimpulan itu dengan longgar, tetap terbuka dan skeptis, tetapi kesimpulan sudah disediakan, mula-mula belum jelas, namun kemudian meningkat menjadi lebih rinci dan mengakar dengan kokoh.

Dari penjelasan diatas terlihat bahwa proses pengolahan data penelitian dengan analisis data kualitatif dimulai dengan menelaah berbagai data yang diperoleh dari berbagai sumber informasi. Data yang terkumpul melalui studi dokumen (kepustakaan) kemudian dianalisis dan diinterpretasikan untuk mengetahui memperoleh kesimpulan terkait dengan masalah penelitian.

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Perlakuan Bea dan Cukai di Kawasan Pabean 4.1.1 Nilai Transaksi Barang Impor

Nilai Pabean adalah nilai yang digunakan sebagai dasar menghitung Bea Masuk dan Pajak dalam rangka impor. Besarnya Nilai Pabean harus diberitahukan oleh Importir dalam suatu pemberitahuan Pabean dengan jujur. Nilai Pabean adalah nilai yang digunakan sebagai dasar perhitungan Bea Masuk, jika sistem yang digunakan adalah sistem advolorum, yaitu perhitungan Bea Masuk berdasarkan kepada nilai pabean barang impor dikalikan tarif Bea Masuk. Kegunaan penentuan nilai pabean bagi pihak Pabean adalah untuk meneliti kebenaran nilai pabean yang diberitahukan oleh Importir. Jika pemberitahuan nilai pabean oleh Importir adalah benar, maka benar pulalah penghitungan Bea Masuk dan Pajak dalam rangka impor.

42 pemberitahuan nilai pabean oleh Importir pada dokumen pemberitahuan impor dan kelengkapannya.

Sesuai dengan prinsip utama WTO Valuation Agreement, dasar utama penetapan nilai pabean adalah nilai transaksi dari barang impor yang bersangkutan. Untuk selanjutnya dalam hal nilai transaksi barang impor yang bersangkutan tidak dapat ditentukan, maka dipakai metode lainnya dalam pelaksanaan penetapan nilai pabean. Pasal 15 UU No. 10 Tahun 1995 tentang kepabeanan sebagaimana telah diubah atau ditambah dengan UU No.17 Tahun 2006, telah mengadopsi prinsip-prisip WTO Valuation Agreement sebagai berikut:

a. Metode I, nilai transaksi barang impor yang bersangkutan b. Metode II, nilai transaksi barang impor identik.

c. Metode III, nilai transaksi barang yang serupa. d. Metode IV, metode deduksi.

e. Metode V, metode komputasi.

f. Metode VI, metode penetapan nilai pabean berdasarkan tata cara yang wajar dan konsisten dengan prinsip-prinsip metode I sampai dengan metode V berdasarkan data yang tersedia didaerah pabean.

43 a. barang perwakilan negara asing beserta para pejabatnya yang

bertugas di Indonesia berdasarkan asas timbal balik;

b. barang untuk keperluan badan internasional beserta pejabatnya yang bertugas di Indonesia;

c. buku ilmu pengetahuan;

d. barang kiriman hadiah/hibah untuk keperluan ibadah untuk umum, amal, sosial, kebudayaan, atau untuk kepentingan penanggulangan bencana alam;

e. barang untuk keperluan museum, kebun binatang, dan tempat lain semacam itu yang terbuka untuk umum serta barang konservasi alam;

f. barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan;

g. barang untuk keperluan khusus kaum tunanetra dan penyandang cacat lainnya;

h. persenjataan, amunisi, perlengkapan militer dan kepolisian, termasuk suku cadang yang diperuntukkan bagi keperluan pertahanan dan keamanan negara;

i. barang contoh yang tidak untuk diperdagangkan;

44 l. barang pribadi penumpang, awak sarana pengangkut, pelintas

batas, dan barang kiriman sampai batas nilai pabean dan/atau jumlah tertentu;

m.obat-obatan yang diimpor dengan menggunakan angggaran pemerintah yang diperuntukkan bagi kepentingan masyarakat;

n. barang yang telah diekspor untuk keperluan perbaikan, pengerjaan, dan pengujian;

o. barang yang telah diekspor kemudian diimpor kembali dalam kualitas yang sama dengan kualitas pada saat diekspor.

p. bahan terapi manusia, pengelompokan darah, dan bahan penjenisan jaringan.

Undang-Undang Republik Indonesia Nomor 39 Tahun 2007 tentang Perubahan atas Undang-Undang Nomor 11 Tahun 1995 tentang Cukai pada pasal 5 ayat (1) dan (2) menjelaskan tentang tarif yang akan dikenakan terhadap barang-barang dengan sifat dan karakteristik tertentu. Pasal 5 ayat (1) menjelaskan barang kena cukai berupa hasil tembakau dikenai cukai berdasarkan tarif paling tinggi: a. untuk yang dibuat di Indonesia

1. 275% (dua ratus tujuh puluh lima persen) dari harga dasar apabila harga dasar yang digunakan adalah harga jual pabrik; atau

45 b. untuk yang diimpor:

1. 275% (dua ratus tujuh puluh lima persen) dari harga dasar apabila harga dasar yang digunakan adalah harga nilai pabean ditambah bea masuk; atau

2. 57% (lima puluh tujuh persen) dari harga dasar apabila harga dasar yang digunakan adalah harga jual eceran.

Pasal 5 ayat (2) menjelaskan bahwa untuk barang kena cukai lainnya dikenai cukai berdasarkan tarif paling tinggi:

a. untuk yang dibuat di Indonesia

1. 1.150% (seribu seratus lima puluh persen) dari harga dasar apabila harga dasar yang digunakan adalah harga jual pabrik; atau

2. 80% (delapan puluh persen) dari harga dasar apabila harga dasar yang digunakan adalah harga jual eceran.

b. untuk yang diimpor

1. 1.150% (seribu seratus lima puluh persen) dari harga dasar apabila harga dasar yang digunakan adalah nilai pabean ditambah bea masuk; atau

2. 80% (delapan puluh persen) dari harga dasar apabila harga dasar yang digunakan adalah harga jual eceran

46 barang-barang dagangannya berdasarkan tarif tertentu. Hal ini akan berakibat pada semakin besarnya biaya yang harus dikeluarkan perusahaan dan secara langsung mempengaruhi kinerja laporan keuangan.

4.1.2 Perhitungan Bea Masuk

Perhitungan secara sederhana pengenaan Bea Masuk disajikan dalam contoh sebagai berikut:

PT. ABC mengimpor 2000 unit pakaian jadi dari Perancis dengan harga USD 6/unit. Ongkos kirim barang via udara USD 1000. Pengiriman dilindungi dengan asuransi berpremi USD 250. Dari BTBMI Bea Cukai diketahui bahwa kode HS pakaian jadi yang diimpor adalah 3926.20 dengan tarif 15%. Berapa Bea Masuknya? Maka untuk penyelesaian kasus tersebut adalah:

Bea Masuk = (C+I+F) x Tarif

= [(2000 x $6) + $1000 + $250] x 15% = [$12,000 + $1000 + $250] x 15% = $13,250 x 15%

= $1,987.50

47 adalah Rp12.000, maka besarnya Bea Masuk yang harus dibayarkan ke kas negara via bank persepsinya Bea Cukai adalah $1.987,50 x Rp12.000 = Rp 23.850.000,-

Setelah Bea Masuk diketahui, kemudian dilakukan penjurnalan. Bea Masuk impor, bersama-sama unsur lainnya masuk ke dalam kelompok ‘Harga Pokok Penjualan (HPP)’ atau ‘Cost of Goods Sold (COGS)’—jika menggunakan bahasa Inggris. Jika lapora perusahaan menggunakan mata uang Rupiah, maka masing-masing cost dikalikan dengan rate yang digunakan. Katakanlah rate yang digunakan kebetulan sama dengan rate bea cukai, maka:

Pakaian Jadi = $12,000 x Rp12000 = Rp 96.000.000 Freight = $1,000 x Rp12000 = Rp 8.000.000 Asuransi = $250 x Rp12000 = Rp 2.000.000 Bea Masuk = $1,987.50 x Rp12000 = Rp15.000.000

Dengan demikian maka jurnal atas Bea Masuk impor-nya adalah: [Debit]. Harga Pokok Penjualan – Bea Masuk = Rp 15,900,000 [Credit] Utang – Bea Masuk = Rp 15,000,000

(Untuk mengakui cost Bea Masuk impor)

Pada saat dibayarkan ke bank persepsi jurnalnya: [Debit] Utang – Bea Masuk = Rp 15,000,000

[Cerdit]. Kas = Rp 15,900,000

48 [Debit]. Harga Pokok Penjualan – Persediaan Barang Jadi = Rp 96,000,000

[Credit]. Utang – Esprit De Corp = Rp 96,000,000

(Untuk mengakui pembelian barang jadi $12,000 x 8000) dan:

[Debit]. Harga Pokok Penjualan – Freight = Rp 8,000,000 [Credit]. Utang – DHL = Rp 8,000,000

(Untuk mengakui beban ongkos kirim $1000 x 8000) serta:

[Debit]. Harga Pokok Penjualan – Asuransi Impor = Rp 2,000,000 [Credit]. Utang – ABC Insurance = Rp 2,000,000

(Untuk mengakui beban premi asuransi $12,000 x 8000) 4.2 Perlakuan Bea dan Cukai di Kawasan Berikat

49 melakukan penghematan biaya perpajakan, Cash Flow Perusahaan serta Production Schedule lebih terjamin, dan membantu usaha pemerintah dalam rangka mengembangkan program keterkaitan antara perusahaan besar, menengah, dan kecil melaui pola kegiatan sub kontrak.

Perusahaan yang telah mendapat fasilitas Kawasan Berikat akan mendapat beberapa manfaat ketika melakukan pemasukan dan pengeluaran barang ke dan dari Kawasan Berikat seperti pembebasan Bea Masuk, pembebasan PPN, tidak dipungut Pajak Penghasilan Pasal 22 Undang-Undang Pajak Penghasilan, dan/atau pembebasan cukai.

4.2.1 Fasilitas PPN dan PPnBM tidak Dipungut antara Kawasan Berikat dengan Tempat Lain dalam Daerah Pabean atau Kawasan Berikat Lainnya

Pemberian fasilitas PPN atau PPN dan PPnBM tidak dipungut atau pembebasan PPN ketentuan sejak 1 Januari 2012 antara Kawasan Berikat dengan Tempat Lain Dalam Daerah Pabean (TLDDP) atau Kawasan Berikat lain terkait pemasukan barang, hasil produksi, dan lain-lain ke Kawasan Berikat :

a. Fasilitas PPN atau PPN dan PPnBM Tidak Dipungut diberikan atas pemasukan : (Pasal 14 ayat (2) PMK-255/PMK.04/2011)

50 2) pemasukan kembali barang dan Hasil Produksi Kawasan

Berikat dalam rangka subkontrak dari Kawasan Berikat lain atau perusahaan industri di tempat lain dalam daerah pabean ke Kawasan Berikat;

3) pemasukan kembali mesin dan/atau cetakan (moulding) dalam rangka peminjaman dari Kawasan Berikat lain atau perusahaan di tempat lain dalam daerah pabean ke Kawasan Berikat;

4) pemasukan Hasil Produksi Kawasan Berikat lain, atau perusahaan di tempat lain dalam daerah pabean yang Bahan Baku untuk menghasilkan hasil produksi berasal dari tempat lain dalam daerah pabean, untuk diolah lebih lanjut oleh Kawasan Berikat;

5) pemasukan hasil produksi yang berasal dari Kawasan Berikat lain, atau perusahaan di tempat lain dalam daerah pabean yang Bahan Baku untuk menghasilkan hasil produksi tersebut berasal dari tempat lain dalam daerah pabean, yang semata-mata akan digabungkan dengan barang Hasil Produksi Kawasan Berikat untuk diekspor; atau

51 untuk menjadi satu kesatuan dengan Hasil Produksi Kawasan Berikat.

b. Ketentuan terkait pemasukan barang dan hasil produksi tersebut :

1) Ketentuan mengenai perlakuan PPN atau PPN dan PPnBM tidak dipungut atas pemasukan barang ke Kawasan Berikat ini harus dipenuhi oleh setiap Pengusaha Kawasan Berikat dan/atau PDKB.(Pasal 14 ayat (2a) PMK-255/PMK.04/2011)

2) PPN atau PPN dan PPnBM tidak dipungut atas pemasukan barang ke Kawasan Berikat ini harus dilakukan oleh Pengusaha Kawasan Berikat dan/atau PDKB dengan menggunakan faktur pajak sebagaimana diatur dalam peraturan perundang-undangan di bidang perpajakan.(Pasal 14 ayat (2b) PMK-255/PMK.04/2011) 3) Dalam hal ketentuan sebagaimana dimaksud pada ayat

(2a) dan ayat (2b) ini tidak dipenuhi oleh Pengusaha Kawasan Berikat dan/atau PDKB, atas pembayaran PPN atau PPN dan PPnBM yang seharusnya tidak dipungut, tidak dapat dikreditkan.(Pasal 14 ayat (2c) PMK-255/PMK.04/2011)

52 dikonsumsi di Kawasan Berikat, seperti makanan, minuman, bahan bakar minyak, dan pelumas. (Pasal 14 ayat (6) PMK-255/PMK.04/2011)

d. untuk pemasukan barang dari tempat lain dalam daerah pabean ke Kawasan Berikat, pengusaha di Tempat Lain Dalam Daerah Pabean wajib membuat faktur pajak yang dibubuhi cap “Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah tidak dipungut eksekusi dari PP Nomor 32 TAHUN 2009.” (Pasal 14 ayat (5) dan penjelasan PP 32 TAHUN 2009)

Pemberian fasilitas PPN atau PPN dan PPnBM tidak dipungut atau pembebasan PPN ketentuan sejak 1 Januari 2012 antara Kawasan Berikat dengan Tempat Lain Dalam Daerah Pabean (TLDDP) atau Kawasan Berikat lain terkait pengeluaran barang dari Kawasan Berikat :

a. Fasilitas PPN atau PPN dan PPnBM Tidak Dipungut juga diberikan Atas pengeluaran : (Pasal 16 ayat (1) PMK-147/PMK.04/2011) 1) pengeluaran Hasil Produksi Kawasan Berikat yang Bahan Baku

untuk menghasilkan hasil produksi berasal dari tempat lain dalam daerah pabean, ke Kawasan Berikat lainnya;

53 Kawasan Berikat kepada Kawasan Berikat lainnya atau perusahaan industri di tempat lain dalam daerah pabean;

3) pengeluaran barang yang rusak dan/atau apkir (reject) asal tempat lain dalam daerah pabean yang sama sekali tidak diproses di Kawasan Berikat ke tempat lain dalam daerah pabean, sepanjang barang tersebut dikembalikan ke perusahaan tempat asal barang; dan

4) pengeluaran mesin dan/atau cetakan (moulding) dalam rangka peminjaman ke perusahaan industri di tempat lain dalam daerah pabean dan Kawasan Berikat lainnya, sepanjang mesin dan/atau cetakan (moulding) tersebut digunakan untuk memproduksi barang hasil produksi yang akan diserahkan kepada pemberi pinjaman dari Kawasan Berikat asal.

PPN atau PPN dan PPnBM, dan Cukai Dipungut atas barang asal tempat lain dalam daerah pabean yang dikeluarkan dari Kawasan Berikat ke tempat lain dalam daerah pabean (Pasal 16 ayat (3) PMK-147/PMK.04/2011)

4.2.2. Fasilitas PPN dan PPnBM tidak Dipungut antara Kawasan Berikat dengan Kawasan Bebas

54 dan pengeluaran barang dari dan ke Kawasan Berikat dijelaskan sebagai berikut:

a. Atas pemasukan barang dari Kawasan Bebas yang akan diolah lebih lanjut dan/atau digabungkan dengan hasil produksi di Kawasan Berikat diberikan penangguhan Bea Masuk, pembebasan Cukai, pembebasan PPN atau PPN dan PPnBM, tidak dipungut PPh Pasal 22 Impor (Pasal 14 ayat (4) PMK-255/PMK.04/2011)

b. Untuk mendapatkan fasilitas ini pengusaha di Kawasan Bebas harus mendapat izin dari Badan Pengusahaan Kawasan Bebas. (Pasal 14 ayat (5) PMK-255/PMK.04/2011)

c. Atas pengeluaran barang dari Kawasan Berikat termasuk Hasil Produksi Kawasan Berikat kepada pengusaha di Kawasan Bebas yang telah mendapat izin usaha dari Badan Pengusahaan Kawasan Bebas diberikan Pembebasan Bea Masuk, pembebasan Cukai, tidak dipungut PPN atau PPN dan PPnBM, dan/atau tidak dipungut PPh Pasal 22 Impor (Pasal 16 ayat (4) PMK-147/PMK.04/2011)

55 Pemberian fasilitas PPN atau PPN dan PPnBM tidak dipungut atau pembebasan PPN ketentuan sejak 1 Januari 2012 antara Kawasan Berikat dengan Luar Daerah Pabean dan Kawasan Berikat lainnyaterkait pemasukan dan pengeluaran barang dari dan ke Kawasan Berikat. Penangguhan Bea Masuk, pembebasan Cukai, dan tidak dipungut PDRI diberikan terhadap barang yang dimasukkan ke Kawasan Berikat berupa:

a. Bahan Baku dan Bahan Penolong asal luar daerah pabean untuk diolah lebih lanjut;

b. Barang Modal asal luar daerah pabean dan Barang Modal dari Kawasan Berikat lain yang dipergunakan di Kawasan Berikat;

c. peralatan perkantoran asal luar daerah pabean yang dipergunakan oleh Pengusaha Kawasan Berikat dan/atau PDKB;

d. barang Hasil Produksi Kawasan Berikat lain untuk diolah lebih lanjut atau dijadikan Barang Modal untuk proses produksi;

e. barang Hasil Produksi Kawasan Berikat yang dimasukkan kembali dari luar daerah pabean ke Kawasan Berikat;

56 g. barang jadi asal luar daerah pabean yang dimasukkan ke

Kawasan Berikat untuk digabungkan dengan barang Hasil Produksi Kawasan Berikat yang semata-mata untuk diekspor; dan/atau pengemas dan alat bantu pengemas asal luar daerah pabean dan/atau Kawasan Berikat lainnya yang dimasukkan ke Kawasan Berikat untuk menjadi satu kesatuan dengan barang Hasil Produksi Kawasan Berikat.

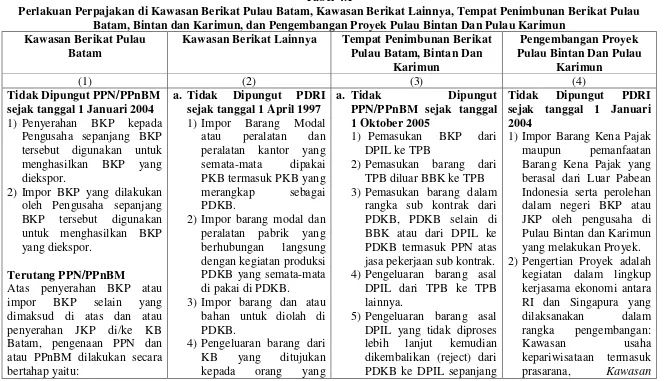

4.2.4 Perlakuan Perpajakan di Beberapa Kawasan Berikat

57 Tabel 4.1

Perlakuan Perpajakan di Kawasan Berikat Pulau Batam, Kawasan Berikat Lainnya, Tempat Penimbunan Berikat Pulau Batam, Bintan dan Karimun, dan Pengembangan Proyek Pulau Bintan Dan Pulau Karimun

Kawasan Berikat Pulau Batam

Kawasan Berikat Lainnya Tempat Penimbunan Berikat Pulau Batam, Bintan Dan

Karimun

Pengembangan Proyek Pulau Bintan Dan Pulau

Karimun

(1) (2) (3) (4)

Tidak Dipungut PPN/PPnBM sejak tanggal 1 Januari 2004 1) Penyerahan BKP kepada

Pengusaha sepanjang BKP tersebut digunakan untuk menghasilkan BKP yang diekspor.

2) Impor BKP yang dilakukan oleh Pengusaha sepanjang BKP tersebut digunakan untuk menghasilkan BKP yang diekspor.

Terutang PPN/PPnBM

Atas penyerahan BKP atau impor BKP selain yang dimaksud di atas dan atau penyerahan JKP di/ke KB Batam, pengenaan PPN dan atau PPnBM dilakukan secara bertahap yaitu:

a. Tidak Dipungut PDRI sejak tanggal 1 April 1997 1) Impor Barang Modal

atau peralatan dan peralatan kantor yang semata-mata dipakai PKB termasuk PKB yang merangkap sebagai PDKB.

2) Impor barang modal dan peralatan pabrik yang berhubungan langsung dengan kegiatan produksi PDKB yang semata-mata di pakai di PDKB.

3) Impor barang dan atau bahan untuk diolah di PDKB.

4) Pengeluaran barang dari KB yang ditujukan kepada orang yang

a. Tidak Dipungut

PPN/PPnBM sejak tanggal 1 Oktober 2005

1) Pemasukan BKP dari DPIL ke TPB

2) Pemasukan barang dari TPB diluar BBK ke TPB 3) Pemasukan barang dalam

rangka sub kontrak dari PDKB, PDKB selain di BBK atau dari DPIL ke PDKB termasuk PPN atas jasa pekerjaan sub kontrak. 4) Pengeluaran barang asal

DPIL dari TPB ke TPB lainnya.

5) Pengeluaran b