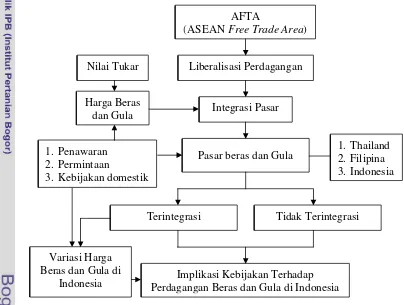

INTEGRASI PASAR BERAS DAN GULA

DI THAILAND, FILIPINA DAN INDONESIA

DESI ARYANI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

2

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam tesis

saya yang berjudul:

INTEGRASI PASAR BERAS DAN GULA DI THAILAND, FILIPINA DAN INDONESIA

merupakan gagasan atau hasil penelitian tesis saya sendiri dengan bimbingan

Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan sumbernya. Tesis ini

belum pernah diajukan untuk memperoleh gelar pada program sejenis di

perguruan tinggi lain. Semua data dan informasi yang digunakan telah dinyatakan

secara jelas dan dapat diperiksa kebenarannya.

Bogor, Agustus 2009

Desi Aryani

ABSTRACT

DESI ARYANI. Market Integration of Rice and Sugar in Thailand, Philippines and Indonesia (DEDI BUDIMAN HAKIM as Chairman and RATNA WINANDI as Member of the Advisory Committee).

Opening up market within ASEAN members especially for agricultural products will lead to the price relation on those products. The law of one price will take place if no trade barriers are imposed. As a result, price transmission and also market integration are hampered due to this trade policy. The objective of this study is to analyze spatial market integration of rice and sugar commodity in Thailand, Philippines and Indonesia. The study used secondary data such as monthly price of rice and sugar, and also domestic exchange rate of each country to US Dollar. Vector autoregression model applied to investigate whether rice and sugar markets in these countries are co-integrated. The result showed that rice and sugar markets in Thailand, Philippines and Indonesia are co-integrated at a weak level. This condition is a consequence of import policy (tariff and non-tariff) applied by these countries.

4

RINGKASAN

DESI ARYANI. Integrasi Pasar Beras dan Gula di Thailand, Filipina dan Indonesia. Dibimbing oleh DEDI BUDIMAN HAKIM dan RATNA WINANDI.

ASEAN Free Trade Area (AFTA) yang mulai diberlakukan pada tanggal 1

Januari 2003 merupakan bentuk liberalisasi perdagangan di kawasan Asia Tenggara. Liberalisasi perdagangan antara negara anggota ASEAN khususnya untuk produk pertanian akan menciptakan hubungan harga antarproduk di negara-negara tersebut. Hal ini terjadi jika tidak ada hambatan perdagangan yang diberlakukan, sehingga transmisi harga dan integrasi pasar akan terjadi akibat diterapkannya kebijakan tersebut.

Penelitian ini bertujuan untuk: (1) menganalisis integrasi spasial antarpasar beras dan gula di Thailand, Filipina dan Indonesia, (2) menganalisis sumber perubahan harga beras dan gula di Indonesia yang berasal dari perubahan harga beras dan gula di Indonesia, Thailand dan Filipina, dan (3) mengidentifikasi kebijakan perdagangan beras dan gula di Indonesia dan implikasinya. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data bulanan harga beras dan gula di tiga negara ASEAN (Thailand, Filipina dan Indonesia) serta nilai tukar mata uang domestik masing-masing negara tersebut terhadap dolar Amerika. Model penelitian ini merupakan suatu model yang menganalisis data deret waktu dari tahun 2003 sampai dengan tahun 2008. Data deret waktu umumnya bersifat tidak stasioner sehingga alat analisis yang digunakan dalam penelitian ini melalui pendekatan dengan model Vector Autoregression (VAR).

Hasil penelitian menunjukkan bahwa pasar beras dan gula di Thailand, Filipina dan Indonesia telah terintegrasi dengan tingkat integrasi yang sangat lemah. Artinya apabila terjadi perubahan di dalam pasar beras dan gula suatu negara akan mempengaruhi pergerakan pasar beras dan gula negara lainnya dengan perubahan yang sangat kecil (dilihat dari nilai koefisiennya yang lebih kecil dari satu). Kondisi ini disebabkan oleh masih adanya kebijakan pengendalian impor (baik tarif maupun nontarif) yang diterapkan oleh tiga negara ASEAN tersebut terhadap komoditi beras dan gula.

analisis Variance Decomposition pada model beras dengan hasil analisis pada model gula, dapat dilihat bahwa pasar beras Indonesia lebih dapat menjelaskan variasi harga yang terjadi dibandingkan dengan pasar gulanya. Hal ini disebabkan oleh karena tingkat impor beras Indonesia lebih kecil dari impor gula, kondisi ini sebagai akibat kecilnya produksi gula Indonesia sehingga kebutuhan konsumsi gula lebih banyak dipenuhi dari impor.

Kebijakan perdagangan yang memproteksi pasar domestik (baik melalui tarif maupun nontarif) akan menghambat terjadinya integrasi pasar. Padahal apabila integrasi pasar terjadi dengan baik (sempurna), berarti perdagangan bebas telah dijalankan. Sebagaimana diketahui bersama, salah satu keuntungan tambahan dari perdagangan bebas yang sangat penting adalah terpupuknya skala ekonomi. Perdagangan bebas akan menghindarkan terjadinya kerugian efisiensi yang seringkali diakibatkan oleh adanya proteksi. Berdasarkan hal tersebut, sebaiknya pemerintah menerapkan kebijakan yang bertujuan memperbaiki pasar beras dan pasar gula domestik melalui peningkatan efisiensi ekonomi beras dan gula nasional, baik aspek budidaya, pascapanen, pengolahan maupun pemasaran hasil. Hal ini juga dilakukan supaya tingkat ketergantungan Indonesia pada pasar beras dan gula dunia yang tipis tidak terlalu besar sehingga ketahanan pangan Indonesia tidak rentan terhadap gejolak harga dunia.

6

© Hak cipta milik IPB, tahun 2009 Hak cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa

mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian,

penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB

2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh

INTEGRASI PASAR BERAS DAN GULA

DI THAILAND, FILIPINA DAN INDONESIA

DESI ARYANI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Mayor Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

8

PRAKATA

Puji syukur penulis panjatkan kepada Allah SWT, atas rahmat dan

karunia-Nya yang senantiasa dilimpahkan kepada penulis sehingga dapat menyelesaikan

penelitian yang berjudul Integrasi Pasar Beras dan Gula di Thailand, Filipina dan

Indonesia .

Penulis banyak mendapatkan bantuan dan masukan selama penelitian, baik

berupa petunjuk dan bimbingan dari berbagai pihak baik secara langsung maupun

tidak langsung hingga tersusunnya laporan penelitian ini. Ucapan terima kasih

penulis sampaikan kepada Dr. Ir. Dedi Budiman Hakim, M.Ec. dan

Dr. Ir. Ratna Winandi, M.S. selaku dosen pembimbing yang telah meluangkan

waktu untuk memberikan bimbingan, arahan dan masukan yang sangat membantu

selama penyusunan tesis ini. Terima kasih juga penulis sampaikan kepada:

1. Prof. Dr. Ir. Bonar M. Sinaga, M.S. selaku Ketua Mayor Ilmu Ekonomi

Pertanian dan seluruh staf pengajar yang telah memberikan bimbingan dan

proses pembelajaran selama penulis kuliah di Mayor Ilmu Ekonomi Pertanian.

2. Dr. Ir. Parulian Hutagaol, M.S. selaku penguji luar komisi pembimbing yang

telah memberikan kritik dan saran untuk perbaikan tesis ini.

3. Adik-adikku terkasih (Deby, Rian, Amaliah, Amilah dan Fendi, Farhan,

Amirah) untuk doa dan dukungannya kepada penulis.

4. Teman-teman EPN angkatan 2007 (Mbak Wiwiek, Dian, Mas Roni, Wanti,

Mbak Asri, Pak Zul, Mas Ferry, Mas Ambar, Pak Adi, Pak Narta dan Pak

Suryadi) untuk kebersamaan dalam suka dan duka selama perkuliahan dan

5. Seluruh staf Mayor EPN (Mbak Ruby, Mbak Yani, Mbak Aam, Ibu Kokom

dan Pak Husein) yang selalu sabar dan menyediakan waktu untuk membantu

penulis selama perkuliahan sampai akhir penulis menyelesaikan studi.

6. Keluarga di PCH (Kak Sahara, Tuti dan Sherly) untuk dukungan dan

kebersamaannya di rumah kita.

7. Pihak-pihak lain yang namanya tidak bisa penulis sebutkan satu persatu

namun telah banyak memberikan sumbang saran dan bantuan serta doa selama

penulis kuliah di IPB.

Secara khusus dengan penuh rasa cinta kasih dan hormat, penulis

mengucapkan terima kasih yang tulus kepada Ibunda Siti Aisyah dan Ayahanda

Zawawi Usman serta Ibu mertua Hj. Asma dan Bapak H. Ali Umar yang selalu

mendoakan untuk keberhasilan penulis. Terima kasih tak terhingga kepada suami

tercinta Ahmad Mutawalli dan putri terkasih Farah Fathinah, inilah persembahan

kecil Ummi sebagai pengganti waktu dan kebersamaan yang terpaksa sedikit

berkurang selama proses penyelesaian studi ini.

Penulis berharap semoga tulisan ini bermanfaat bagi kita semua. Semoga

Allah SWT menerima apa yang telah penulis lakukan sebagai wujud syukur

kepada-Nya dan Allah mengampuni semua kesalahan kita. Amin.

Bogor, Agustus 2009

10

RIWAYAT HIDUP

Penulis dilahirkan di Palembang pada tanggal 22 Desember 1981 dari Ayah

Zawawi Usman dan Ibu Siti Aisyah, S.Pd. Penulis merupakan putri pertama dari

tiga bersaudara.

Tahun 1999 penulis lulus dari SMU Negeri 3 Palembang dan pada tahun

yang sama penulis diterima pada Jurusan Sosial Ekonomi Pertanian, Fakultas

Pertanian, Universitas Sriwijaya. Pendidikan sarjana tersebut diselesaikan pada

tahun 2003. Penulis melanjutkan Program Magister Sains di Mayor Ilmu Ekonomi

Pertanian, Program Pascasarjana, Institut Pertanian Bogor pada tahun 2007

dengan Beasiswa Program Pascasarjana (BPPS) yang diperoleh dari Direktorat

Jenderal Pendidikan Tinggi Republik Indonesia.

Penulis bekerja sebagai staf pengajar di Universitas Sriwijaya sejak tahun

2003 sampai dengan sekarang. Bidang ilmu yang menjadi konsentrasi adalah

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 10

1.4. Ruang Lingkup Penelitian ... 11

1.5. Keterbatasan Penelitian ... 11

II. TINJAUAN PUSTAKA ... 12

2.1. Kebijakan Kerjasama Perdagangan di ASEAN ... 12

2.2. Dampak Intervensi Pemerintah terhadap Perdagangan ... 19

2.3. Integrasi Ekonomi ... 22

2.4. Integrasi Pasar ... 23

2.5. Metode Analisis Integrasi Pasar ... 27

2.6. Tinjauan Penelitian Terdahulu ... 31

III. METODE PENELITIAN ... 38

3.1. Kerangka Pemikiran Operasional ... 38

3.2. Jenis dan Sumber Data ... 40

3.3. Metode Analisis Data ... 41

3.3.1. Uji Stasioneritas Data ... 42

3.3.2. Penetapan Tingkat Lag Optimal ... 44

3.3.3. Analisis Kointegrasi ... 45

3.3.4. Analisis Impulse Response dan Variance Decomposition 47 IV. PERDAGANGAN BERAS DAN GULA DI ASEAN ... 49

4.1. Ekspor dan Impor Thailand, Filipina dan Indonesia di Dunia .... 49

12

4.1.2. Ekspor dan Impor Gula ... 50

4.2. Ekspor dan Impor Antarnegara Thailand, Filipina dan Indonesia ... 52

4.2.1. Ekspor-Impor Beras Antarnegara Thailand, Filipina dan Indonesia ... 52

4.2.2. Ekspor-Impor Gula Antarnegara Thailand, Filipina dan Indonesia ... 52

4.3. Dinamika Harga Beras dan Gula ... 53

4.3.1. Harga Beras ... 53

4.3.2. Harga Gula ... 55

V. HASIL DAN PEMBAHASAN ... 57

5.1. Integrasi Pasar Beras dan Gula ... 57

5.2. Proses Pembentukan VAR ... 58

5.2.1. Uji Stasioneritas Data ... 59

5.2.2. Penetapan Tingkat Lag Optimal ... 62

5.2.3. Pengujian Stabilitas VAR ... 64

5.2.4. Analisis Kointegrasi ... 65

5.3. Pembentukan Sistem VECM ... 68

5.3.1. Pembentukan Sistem VECM Beras ... 70

5.3.2. Pembentukan Sistem VECM Gula ... 73

5.4. Analisis Dalam VECM ... 76

5.4.1. Analisis Impulse Response ... 76

5.4.2. Analisis Variance Decomposition ... 82

5.5. Kebijakan dan Implikasi ... 90

5.5.1. Kebijakan Perdagangan Beras di Indonesia dan Implikasinya ... 91

5.5.2. Kebijakan Perdagangan Gula di Indonesia dan Implikasinya ... 96

VI. KESIMPULAN DAN SARAN ... 101

6.1. Kesimpulan ... 101

6.2. Saran Penelitian Lanjutan ... 102

DAFTAR PUSTAKA ... 103

DAFTAR TABEL

Nomor Halaman

1. Produksi Komoditi Padi dan Gula di ASEAN, Tahun 2000-2006 .... 3

2. Ekspor dan Impor Komoditi Beras dan Gula di ASEAN, Tahun 2005-2006 ... 4

3. Peta Aliran Perdagangan Beras dan Gula Antaranggota ASEAN, Tahun 2005 ... 6

4. Tarif Beras dan Gula dalam Mekanisme Common Effective Preferential Tariff 2007 di Thailand, Filipina dan Indonesia ... 14

5. Kebijakan Perdagangan Nontarif di Thailand, Tahun 2007 ... 16

6. Kebijakan Perdagangan Nontarif di Filipina, Tahun 2007 ... 17

7. Kebijakan Perdagangan Nontarif di Indonesia, Tahun 2007 ... 18

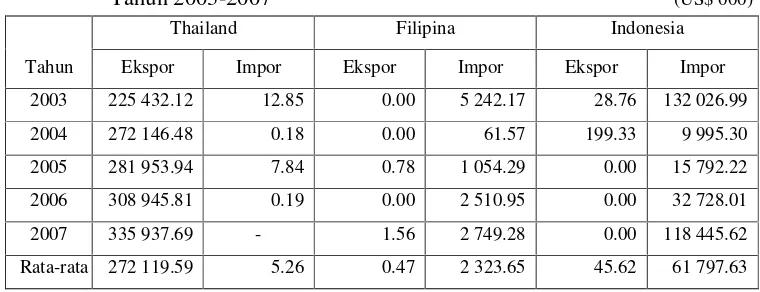

8. Nilai Ekspor dan Impor Beras di Thailand, Filipina dan Indonesia, Tahun 2003-2007 ... 50

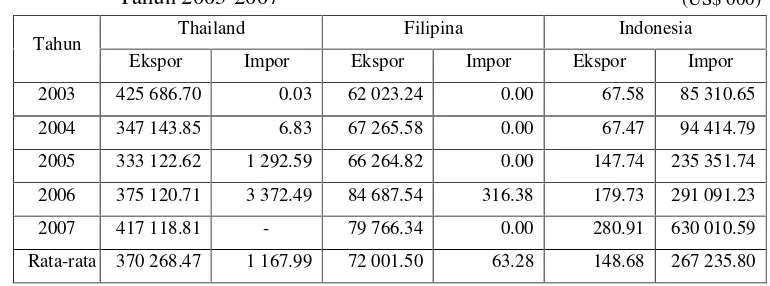

9. Nilai Ekspor dan Impor Gula di Thailand, Filipina dan Indonesia, Tahun 2003-2007 ... 51

10. Peta Aliran Perdagangan Beras Antarnegara Thailand, Filipina dan Indonesia, Tahun 2003-2007 ... 52

11. Peta Aliran Perdagangan Gula Antarnegara Thailand, Filipina dan Indonesia, Tahun 2003-2007 ... 53

12. Hasil Unit Root Test pada Level ... 60

13. Hasil Unit Root Test pada Tingkat First Difference ... 61

14. Penetapan Lag Optimal Model Beras Berdasarkan Hasil Perhitungan LR, FPE, AIC, SC dan HQ ... 63

15. Penetapan Lag Optimal Model Gula Berdasarkan Hasil Perhitungan LR, FPE, AIC, SC dan HQ ... 64

16. Hasil Uji Stabilitas VAR Model Beras dan Model Gula ... 65

14

18. Hasil Analisis Kointegrasi Model Gula ... 67

19. Persamaan Kointegrasi Jangka PanjangHarga Beras ... 70

20. Nilai Koefisien VECM Persamaan Integrasi Pasar Spasial

Komoditi Beras ... 71

21. Persamaan Kointegrasi Jangka PanjangHarga Gula... 73

22. Nilai Koefisien VECM Persamaan Integrasi Pasar Spasial

Komoditi Gula ... 74

23. Hasil Analisis Variance Decomposition Variabel Harga Beras

Thailand Selama 20 Periode Mendatang ... 83

24. Hasil Analisis Variance Decomposition Variabel Harga Beras

Filipina Selama 20 Periode Mendatang ... 84

25. Hasil Analisis Variance Decomposition Variabel Harga Beras

Indonesia Selama 20 Periode Mendatang... 86

26. Hasil Analisis Variance Decomposition Variabel Harga Gula

Thailand Selama 20 Periode Mendatang ... 87

27. Hasil Analisis Variance Decomposition Variabel Harga Gula

Filipina Selama 20 Periode Mendatang ... 88

28. Hasil Analisis Variance Decomposition Variabel Harga Gula

DAFTAR GAMBAR

Nomor Halaman

1. Harga Produsen Beras di Thailand, Indonesia dan Filipina, Tahun

1991-2006 ... 7

2. Harga Produsen Gula di Thailand, Indonesia dan Filipina, Tahun

1991-2006 ... 8

3. Dampak Pengenaan Tarif pada Perdagangan Domestik dan Asing .. 20

4. Kurva Supply dan Demand pada Pasar Potensial Surplus dan

Pasar Potensial Defisit ... 25

5. Kurva Excess Supply dan Excess Demand dalam Model

Perdagangan ... 26

6. Alur Kerangka Operasional Penelitian ... 39

7. Harga Retail Beras di Thailand, Filipina dan Indonesia, Tahun

2003-2008 ... 54

8. Harga Retail Gula di Thailand, Filipina dan Indonesia, Tahun

2003-2008 ... 56

9. Grafik Impulse Response Model Beras ... 78

16

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Aktual Integrasi Pasar Beras di Tiga Negara ASEAN,

Tahun 2003-2008 ... 108

2. Data Aktual Integrasi Pasar Gula di Tiga Negara ASEAN,

Tahun 2003-2008 ... 110

3. Ringkasan Pemilihan Asumsi Tren Deterministik yang Digunakan pada Model Beras ... 112

4. Ringkasan Pemilihan Asumsi Tren Deterministik yang Digunakan pada Model Gula ... 113

5. Hasil Estimasi VECM pada Model Beras ... 114

I. PENDAHULUAN

1.1. Latar Belakang

ASEAN terbentuk pada tahun 1967 melalui Deklarasi ASEAN atau

Deklarasi Bangkok tepatnya pada tanggal 8 Agustus 1967 di Bangkok oleh Wakil

Perdana Menteri merangkap Menteri Luar Negeri Malaysia dan para Menteri Luar

Negeri dari Indonesia, Filipina, Singapura dan Thailand. Sejak dibentuknya

ASEAN sebagai organisasi regional, kerjasama ekonomi dijadikan sebagai salah

satu agenda utama yang perlu dikembangkan. Pada awalnya kerjasama ekonomi

difokuskan pada program-program pemberian preferensi perdagangan

(preferential trade), usaha patungan (joint ventures) dan skema saling melengkapi

(complementation scheme) antarpemerintah negara-negara anggota maupun pihak

swasta di kawasan ASEAN. Pada dekade 80-an dan 90-an, ketika negara-negara

di berbagai belahan dunia mulai melakukan upaya-upaya untuk menghilangkan

hambatan-hambatan ekonomi, negara-negara anggota ASEAN menyadari bahwa

cara terbaik untuk bekerjasama adalah dengan saling membuka perekonomian

mereka, guna menciptakan integrasi ekonomi kawasan (Direktorat Jenderal

Kerjasama ASEAN Departemen Luar Negeri Republik Indonesia, 2007).

Kerjasama di sektor perdagangan barang diawali dengan ditandatanganinya

Agreement on ASEAN Preferential Trading Arrangement (ASEAN PTA) tahun

1977 di Manila yang mulai diberlakukan pada tanggal 1 Januari 1978. Pada KTT

ke-5 ASEAN di Singapura tahun 1992 disepakati pembentukan ASEAN Free

Trade Area (AFTA) pada tanggal 1 Januari 1993 dengan Common Effective

18

memberikan implikasi dalam bentuk pengurangan atau eliminasi tarif,

penghapusan hambatan-hambatan nontarif dan perbaikan terhadap

kebijakan-kebijakan fasilitasi perdagangan. Perkembangan AFTA tidak hanya difokuskan

pada liberalisasi perdagangan barang, tetapi juga perdagangan jasa dan investasi

(Ditjen Kerjasama ASEAN Deplu RI, 2007).

Kerjasama antarnegara anggota ASEAN semakin meningkat dari tahun ke

tahun, terutama di bidang perekonomian. Hal ini terlihat dari perkembangan

ekspor impor negara-negara anggota ASEAN yang menunjukkan peningkatan,

dimana pada tahun 2005 total ASEAN trade sebesar US$ 1 224 889.4 juta

meningkat menjadi US$ 1 404 805.7 juta pada tahun 2006. Sektor pertanian dan

kehutanan merupakan salah satu subsektor utama dalam perekonomian ASEAN

mengingat hampir semua negara anggota ASEAN merupakan negara agraris yang

memiliki kawasan hutan yang cukup luas. Berdasarkan data pada ASEAN

Statistical Yearbook 2007, diketahui bahwa padi, jagung, kedelai, gula dan ubi

kayu merupakan lima komoditi pangan utama di ASEAN dengan total produksi

pada tahun 2006 masing-masing sebesar 178 817 000 ton, 27 589 000 ton,

1 572 000 ton, 105 820 000 ton dan 56 599 000 ton. Dari data tersebut jelas

terlihat bahwa di ASEAN, padi (beras) dan gula adalah komoditi yang paling

banyak diproduksi.

Padi dan gula diproduksi dan dikonsumsi oleh negara-negara ASEAN

dengan tingkat produksi dan konsumsi yang berbeda-beda. Sebagai komoditi

pangan utama, produksi padi menunjukkan tingkat pertumbuhan yang meningkat

dari tahun ke tahun (2000 sampai 2006). Produksi gula juga terus mengalami

19

produksi mengalami penurunan dan kembali meningkat pada tahun 2006. Secara

lebih rinci dapat dilihat pada Tabel 1 produksi padi dan gula untuk masing-masing

negara anggota ASEAN dari tahun 2000 sampai tahun 2006.

Tabel 1. Produksi Komoditi Padi dan Gula di ASEAN, Tahun 2000-2006

Negara Produksi (000 ton)

2000 2001 2002 2003 2004 2005 2006

Sumber: ASEAN Secretariat, 2008

Keterangan: - not available at the time of publication

n.a. not applicable

Tabel 1 menunjukkan bahwa dari tahun 2000 sampai tahun 2006 Indonesia

merupakan negara produsen padi terbesar di ASEAN, sedangkan gula banyak

diproduksi oleh Thailand. Berdasarkan informasi pada Tabel 2, walaupun

20

pengekspor utama beras, hanya US$ 0.53 juta beras yang diekspor oleh Indonesia,

bahkan pada tahun 2006 Indonesia merupakan negara ketiga yang paling banyak

mengimpor beras di ASEAN setelah Filipina dan Malaysia. Indonesia menjadi

negara net importir gula dengan nilai impor terbesar (US$ 629.49 juta)

dibandingkan dengan negara anggota ASEAN lainnya, sedangkan Malaysia

merupakan negara pengimpor gula terbesar kedua di ASEAN dengan nilai impor

sebesar US$ 439.19 juta. Thailand merupakan negara pengekspor utama beras dan

gula di ASEAN. Pada tahun 2006 ekspor beras dan gula yang dilakukan Thailand

masing-masing sebesar 75.10 persen dan 63.31 persen dari total beras dan gula

yang diekspor oleh negara-negara anggota ASEAN.

Tabel 2. Ekspor dan Impor Komoditi Beras dan Gula di ASEAN, Tahun

2005-2006 (US$ juta)

Negara

Ekspor Impor

2005 2006 2005 2006

Beras Gula Beras Gula Beras Gula Beras Gula

Brunei Darussalam - - - 0.01 20 7 23.42 6.65

Kamboja 3 - 2.25 0.03 3 10 3.24 16.84

Indonesia 9 86 0.53 113.14 51 649 132.62 629.49

Laos 2 - 2.96 0.00 3 6 2.93 4.71

Malaysia 1 123 1.16 133.65 182 344 279.28 439.19

Myanmar 37 1 10.79 0.47 - 1 0.00 0.34

Filipina - 111 0.13 135.77 500 56 465.74 95.98

Singapura 29 58 22.50 84.89 114 170 127.76 214.06

Thailand 2 319 868 2 406.02 867.40 1 33 1.13 42.36

Vietnam 594 29 757.57 34.65 25 79 23.80 139.35

Total 2 994 1 276 3 203.93 1 370.02 899 1 355 1 059.91 1 588.98

Sumber: ASEAN Secretariat, 2008

Keterangan: - not available at the time of publication

Berdasarkan Tabel 1 dan Tabel 2 diketahui bahwa tidak semua negara

produsen beras dan gula menjadi negara pengekspor. Hal ini dikarenakan

tingginya kebutuhan domestik sehingga hampir semua produksi dialokasikan

21

mengindikasikan bahwa surplus produksi yang diperdagangkan di pasar dunia

sangat terbatas. Liberalisasi perdagangan yang dilakukan oleh semua negara

ataupun oleh suatu negara baik oleh eksportir maupun importir secara langsung

akan mempengaruhi permintaan dan penawaran komoditi pangan yang pada

akhirnya mempengaruhi harga dunia. Perubahan-perubahan yang terjadi di pasar

dunia inilah yang akan memberikan dampak pada perdagangan di tingkat

domestik.

AFTA merupakan salah satu bentuk liberalisasi perdagangan yang

diberlakukan di kawasan Asia Tenggara. AFTA adalah wujud dari integrasi

ekonomi yang terjadi antarnegara di ASEAN. Pemberlakuan AFTA akan

menyebabkan terjadinya integrasi pasar antarnegara yang artinya pasar satu

negara akan saling mempengaruhi dengan pasar negara lain. Menurut Muwanga

dan Snyder (1997) dalam Adiyoga et al. (2006), pasar-pasar terintegrasi jika

terjadi aktivitas perdagangan antara dua atau lebih pasar-pasar yang terpisah

secara spasial, kemudian harga di suatu pasar berhubungan atau berkorelasi

dengan harga di pasar-pasar lainnya. Perubahan harga di suatu pasar secara parsial

atau total ditransmisikan ke harga yang terjadi di pasar-pasar lain, baik dalam

jangka pendek atau jangka panjang.

Berdasarkan hal-hal tersebut maka perlu dikaji bagaimana perubahan yang

terjadi di dalam pasar beras dan gula suatu negara akan mempengaruhi pergerakan

pasar antarnegara di tiga negara ASEAN. Negara-negara yang dimaksud dalam

penelitian ini adalah Thailand, Filipina dan Indonesia. Tiga negara ini dipilih

karena dianggap mewakili negara eksportir dan importir beras dan gula di

22

1.2. Rumusan Masalah

Menurut Sawit (2006), Thailand adalah salah satu negara eksportir utama

beras di dunia atau sekitar 7 juta ton per tahun. Indonesia telah menjadi negara net

importir beras sejak lama. Pada periode 1998-1999, terjadi penurunan produksi

padi yang bersamaan dengan krisis ekonomi, sehingga impor beras tertinggi yaitu

mencapai 3.8 juta ton per tahun, dengan tingkat ketergantungan impor hampir

11 persen. Namun, impor beras menurun drastis pada periode 2004-2005, karena

Indonesia melarang impor beras, kecuali beberapa jenis beras untuk penggunaan

tertentu. Pada periode ini, impor hanya 206 ribu ton per tahun, dengan tingkat

swasembada mencapai 99.5 persen.

Tabel 3. Peta Aliran Perdagangan Beras dan Gula Antaranggota ASEAN, Tahun

2005 (000 US$)

Ekspor

Impor

Indonesia Malaysia Filipina Singapura Thailand

(1) (2) (1) (2) (1) (2) (1) (2) (1) (2)

Indonesia n.a. n.a. 3.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Malaysia 0.00 0.00 n.a. n.a. 12.94 0.00 111.65 0.00 3.32 0.00

Filipina 0.00 12 467.51 68.78 0.00 n.a. n.a. 0.00 0.00 20 061.98 0.08

Singapura 0.00 0.00 0.35 0.00 0.00 0.00 n.a. n.a. 159.20 0.00

Thailand 32 489.04 0.00 93 533.88 12 019.86 0.07 0.00 73 159.16 111.92 n.a. n.a. Sumber: World Bank, 2005 (diolah)

Keterangan: (1) Beras; (2) Gula

Thailand menjadi eksportir utama bagi negara anggota ASEAN yang lain

dalam perdagangan beras dan gula. Hal ini dapat dilihat dari Tabel 3 tentang peta

aliran perdagangan beras dan gula antaranggota ASEAN 5. Ekspor beras

dilakukan oleh Thailand ke Indonesia, Malaysia, Filipina dan Singapura;

Indonesia ke Malaysia; Malaysia ke Filipina, Singapura dan Thailand; Filipina ke

Malaysia dan Thailand; Singapura ke Malaysia dan Thailand. Sedangkan ekspor

23

dan Thailand. Dari penjelasan ini diduga terdapat hubungan ekspor-impor beras

dan gula antarnegara anggota ASEAN tersebut, artinya ada aliran barang (beras

dan gula) dari satu negara ke negara lain di ASEAN. Adanya aliran barang

mengindikasikan hubungan yang saling mempengaruhi antara satu negara dengan

negara lain.

Berdasarkan data harga beras dan gula di Thailand, Filipina dan Indonesia,

dapat dikatakan bahwa hubungan harga di ketiga pasar ada indikasi bergerak

bersama. Namun, Gambar 1 dan Gambar 2 menunjukkan bahwa ketika harga

ketiga negara tersebut diplotkan dari tahun 1991 sampai tahun 2006 terlihat bahwa

trend harga yang terjadi tidak selalu sama atau searah.

0

Sumber: FAO Statistics Division,2008

Gambar 1. Harga Produsen Beras di Thailand, Indonesia dan Filipina, Tahun 1991-2006

Berdasarkan Gambar 1 dapat dilihat bahwa antara pasar beras Thailand dan

Indonesia terdapat trend harga yang hampir sama atau searah dari tahun 1991

24

maka harga di kedua negara tersebut juga bergerak dengan arah yang sama.

Kecuali pada tahun 1998, ketika terjadi krisis ekonomi yang melanda Indonesia

dapat dilihat bahwa harga beras Indonesia dalam satuan US$ per ton bergerak

turun sangat drastis, hal ini dikarenakan nilai tukar mata uang domestik (Rupiah)

melemah terhadap US$. Dari gambar tersebut dapat diduga bahwa pasar beras

Indonesia dan Thailand terintegrasi. Berbeda dengan pasar beras di Filipina

dimana trend harga yang muncul agak berbeda dengan pasar beras Indonesia dan

Thailand. Dapat dilihat bahwa baru tahun 2000 trend harga beras yang terjadi di

Filipina bergerak hampir sama atau searah dengan harga beras Indonesia dan

Thailand.

0 10 20 30 40 50 60

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

TAHUN

N

IL

A

I

(U

S

$

/T

O

N

)

Thailand Indonesia Filipina

Sumber: FAO Statistics Division,2008

Gambar 2. Harga Produsen Gula di Thailand, Indonesia dan Filipina, Tahun 1991-2006

Pasar gula di Thailand sangat berbeda dengan pasar gula di Filipina dan

Indonesia yang memiliki trend harga yang hampir sama dari tahun 1991 sampai

yang besar pada harga gula di Filipina dan Indonesia. Mulai tahun 2004 trend

harga mulai menunjukkan arah yang hampir sama, hal ini mungkin disebabkan

oleh mulai diberlakukannya AFTA yang mengakibatkan adanya keterpaduan

pasar gula antar ketiga negara tersebut. AFTA artinya terjadi liberalisasi

perdagangan barang antarnegara anggota ASEAN sebagai akibat adanya

pengurangan dan eliminasi tarif, penghapusan hambatan-hambatan nontarif dan

perbaikan terhadap kebijakan-kebijakan fasilitasi perdagangan.

Liberalisasi perdagangan komoditi pangan memunculkan pertanyaan yaitu

apakah dinamika harga di tingkat pasar dunia secara otomatis akan mempengaruhi

naik turunnya harga di tingkat konsumen domestik. Secara teoritis liberalisasi

perdagangan global yang ditandai dengan penghapusan bea masuk impor dan

hambatan perdagangan lainnya akan membuat pasar pangan dunia dan pasar

pangan domestik secara spasial semakin terintegrasi. Apabila dinamika harga di

tingkat pasar dunia secara otomatis mempengaruhi naik turunnya harga di tingkat

konsumen domestik, berarti ketahanan pangan di tingkat rumah tangga rentan

terhadap gejolak harga di pasar dunia (Purwoto et al. 2002). Integrasi pasar

artinya terdapat keterpaduan pasar satu dengan pasar lainnya. Menurut Sitorus

(2004), keterpaduan pasar dapat terjadi jika terdapat informasi yang memadai dan

informasi ini disalurkan dengan cepat dari satu pasar ke pasar yang lain, sehingga

perubahan harga yang terjadi pada suatu pasar dapat dengan segera tertangkap

oleh pasar lain dengan ukuran perubahan yang sama.

Seharusnya dengan diberlakukannya AFTA maka akan terjadi integrasi

pasar antarnegara di ASEAN. Berdasarkan hal tersebut maka muncul pertanyaan

26

1. Bagaimana integrasi pasar beras dan gula di Thailand, Filipina dan Indonesia.

Apakah perubahan yang terjadi di dalam pasar beras dan gula suatu negara

akan mempengaruhi pergerakan pasar beras dan gula negara lain.

2. Berapa besar perubahan harga beras dan gula di Indonesia berasal dari dirinya

sendiri dan berapa besar berasal dari pengaruh harga beras dan gula di

Thailand dan Filipina.

3. Bagaimana implikasi kebijakannya terhadap perdagangan beras dan gula di

Indonesia.

Indonesia di ASEAN adalah negara net importir, maka kajian ini sangat

penting dilakukan untuk melihat seberapa besar keterkaitan Indonesia terhadap

negara eksportir. Hal ini nantinya akan berhubungan dengan ketersediaan pangan

khususnya beras dan gula dalam pasar domestik apabila nantinya terjadi gangguan

pada pasar dunia khususnya pasar ASEAN.

1.3. Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk menganalisis integrasi pasar

beras dan gula di tiga negara ASEAN yaitu Thailand, Filipina dan Indonesia.

Secara khusus penelitian ini bertujuan untuk:

1. Menganalisis integrasi spasial antarpasar beras dan gula di Thailand, Filipina

dan Indonesia.

2. Menganalisis sumber perubahan harga beras dan gula di Indonesia yang

berasal dari perubahan harga beras dan gula di Indonesia, Thailand dan

3. Mengidentifikasi kebijakan perdagangan beras dan gula di Indonesia dan

implikasinya.

1.4. Ruang Lingkup Penelitian

Ruang lingkup penelitian meliputi: (1) integrasi pasar beras dan gula di tiga

negara ASEAN dianalisis melalui hubungan harga, (2) tiga negara ASEAN dalam

penelitian ini adalah Thailand, Filipina dan Indonesia, (3) total ASEAN trade

untuk beras dan gula yang meliputi nilai ekspor dan impor beras dengan kode

produk 100640 yaitu broken rice (beras pecah), sedangkan untuk gula adalah gula

dengan kode produk 170111 yaitu raw sugar not containing added flavouring or

colouring matter:--cane sugar (gula kasar tidak mengandung tambahan bahan

perasa/pewarna:--gula tebu), (4) data harga beras dan gula yang digunakan adalah

harga eceran beras dan gula di masing-masing negara tersebut, dan (5) data

merupakan data time series bulanan dari tahun 2003 sampai dengan tahun 2008.

1.5. Keterbatasan Penelitian

Secara empiris uji yang dilakukan hanya pada harga saja, sehingga

pengujian disini dengan asumsi bahwa biaya-biaya transaksi perdagangan

antarpasar adalah konstan antarwaktu. Penelitian ini tidak mengkaji pengaruh

faktor-faktor nonharga (kecuali exchange rate) terhadap integrasi antarpasar beras

dan gula di Thailand, Filipina dan Indonesia. Selain itu, karena penelitian ini

hanya difokuskan pada tiga negara saja, maka pengaruh harga di luar ketiga

28

II. TINJAUAN PUSTAKA

2.1. Kebijakan Kerjasama Perdagangan di ASEAN

Kerjasama di sektor perdagangan barang diawali dengan ditandatanganinya

ASEAN PTA tahun 1977 di Manila yang mulai diberlakukan pada tanggal 1

Januari 1978. Pelaksanaan kerjasama di sektor perdagangan dinilai masih

memerlukan berbagai upaya peningkatan, terutama untuk mata dagangan yang

secara nyata diperdagangkan tetapi belum dapat diberikan tingkat preferensi yang

memadai. Selain itu, masih diperlukan pula pendekatan yang lebih efisien, baik

dalam prosedur administrasi maupun berbagai upaya untuk mengurangi berbagai

hambatan nontarif (Ditjen Kerjasama ASEAN Deplu RI, 2007).

Tingkat tarif efektif bersama diberlakukan antara 5-10 persen atas dasar

produk per produk, baik produk ekspor maupun impor guna menghilangkan

kendala-kendala perdagangan antarnegara ASEAN. Konsep CEPT ini juga

diterapkan pada pengaturan kerjasama ASEAN di bidang industri. Disamping itu,

disepakati juga untuk mengurangi tarif menjadi 0-5 persen bagi 90 persen produk

pada tahun 2000 serta untuk mempercepat pemberlakuan tarif 0 persen dan

memindahkan produk-produk yang tidak termasuk dalam pengurangan tarif ke

dalam Inclusion List (IL).Negara-negara anggota baru ASEAN (Kamboja, Laos,

Myanmar dan Vietnam/CLMV) akan memaksimalkan jumlah produk dengan tarif

0-5 persen pada tahun 2003 bagi Vietnam, 2005 bagi Laos dan Myanmar, serta

2007 bagi Kamboja. Mereka juga akan memperluas jumlah cakupan produk

dengan tarif 0-5 persen pada 2006 bagi Vietnam, 2008 bagi Laos dan Myanmar,

Pelaksanaan AFTA telah mengalami beberapa kali percepatan. Pada tahun

1995 disepakati Agenda of Greater Economic Integration yang antara lain berisi

komitmen untuk mempercepat pemberlakuan AFTA dari 15 tahun menjadi 10

tahun, atau yang semula tahun 2008 menjadi 2003. Pada tahun 1999, para

Pemimpin ASEAN memutuskan untuk melakukan percepatan dalam pencapaian

tarif nol persen dalam kerangka AFTA bagi ASEAN-6 yang dijadwalkan pada

tahun 2010. Sementara keempat negara anggota baru (CLMV) dijadwalkan pada

tahun 2015 dengan fleksibilitas.

AFTA saat ini telah terbentuk dengan sendirinya, dimana negara-negara

anggota ASEAN telah membuat langkah-langkah maju dalam menurunkan tarif

intraregional melalui mekanisme CEPT for AFTA. Sampai saat ini tercatat lebih

dari 99 persen produk yang masuk dalam daftar IL untuk negara-negara

ASEAN-6 (Brunei Darussalam, Indonesia, Malaysia, Filipina, Singapura dan Thailand)

telah diturunkan menjadi sekitar 0-5 persen. Negara-negara CLMV juga tidak

ketinggalan jauh dalam pelaksanaan komitmen CEPT dimana hampir 80 persen

produk mereka telah masuk dalam IL dan 66 persen dari produk-produk tersebut

telah memiliki tarif antara 0-5 persen. Hingga tahun 2006, rata-rata CEPT

ASEAN-6 adalah 1.74 persen, CLMV 4.65 persen dan ASEAN secara

keseluruhan 2.82 persen (Ditjen Kerjasama ASEAN Deplu RI, 2007). Tabel 4

memperlihatkan tarif beras dan gula dalam mekanisme CEPT di Thailand, Filipina

dan Indonesia.

Tarif adalah sejenis pajak yang dikenakan atas barang-barang yang diimpor.

Ada dua jenis tarif yaitu tarif spesifik dikenakan sebagai beban tetap unit barang

30

persentase tertentu dari nilai barang-barang yang diimpor. Pada kasus ini tarif

menimbulkan dampak berupa kenaikan harga atau biaya pengiriman barang

produk impor ke suatu negara (Krugman dan Obstfeld, 2004).

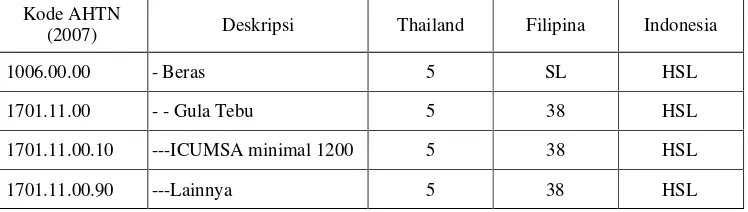

Tabel 4. Tarif Beras dan Gula dalam Mekanisme Common Effective Preferential

Tariff Rates 2007 di Thailand, Filipina dan Indonesia

Kode AHTN

(2007) Deskripsi Thailand Filipina Indonesia

1006.00.00 - Beras 5 SL HSL

1701.11.00 - - Gula Tebu 5 38 HSL

1701.11.00.10 ---ICUMSA minimal 1200 5 38 HSL

1701.11.00.90 ---Lainnya 5 38 HSL

Sumber: ASEAN Secretariat, 2007

Masing-masing negara anggota ASEAN khususnya Thailand, Filipina dan

Indonesia menetapkan kebijakan tarif yang berbeda-beda dalam perdagangan

beras dan gula. Thailand sudah memasukkan komoditi beras dan gula ke dalam

CEPT Rates 2007 dengan besaran tarif 5 persen. Berbeda dengan Filipina yang

menetapkan beras sebagai produk dengan status Sensitive List (SL) sedangkan

gula sudah ditetapkan tarifnya sebesar 38 persen. Indonesia bahkan memasukkan

beras dan gula ke dalam status High Sensitive List (HSL).

Kebijakan nontarif merupakan instrumen kebijakan perdagangan yang

sangat sering diterapkan selain kebijakan tarif. Salah satu kebijakan nontarif

adalah kuota, yaitu pembatasan secara langsung terhadap jumlah impor atau

ekspor. Kuota bisa berupa pembatasan kuantitas pasokan atau bisa juga

pembatasan nilai. Kuota impor merupakan pembatasan langsung atas jumlah

barang yang boleh diimpor, biasanya pembatasan diberlakukan dengan

domestik untuk mengimpor suatu produk tertentu. Kuota impor dapat digunakan

untuk melindungi sektor pertanian atau sektor industri domestik tertentu

(Salvatore, 1997).

Komoditi pangan khususnya beras dan gula merupakan komoditas yang

masih memiliki nilai strategis dan politis. Karenanya kebijakan yang diterapkan

selalu bersifat protektif. Masing-masing negara anggota ASEAN menetapkan

kebijakan perdagangan yang berbeda-beda untuk setiap komoditi yang

diperdagangkan. Berdasarkan informasi dari ASEAN Secretariat (2007), di

bawah ini dituliskan beberapa kebijakan nontarif (Nontariff Measures/NTMs)

untuk perdagangan beras dan gula di negara Thailand, Filipina dan Indonesia

berdasarkan Harmonized System (HS).

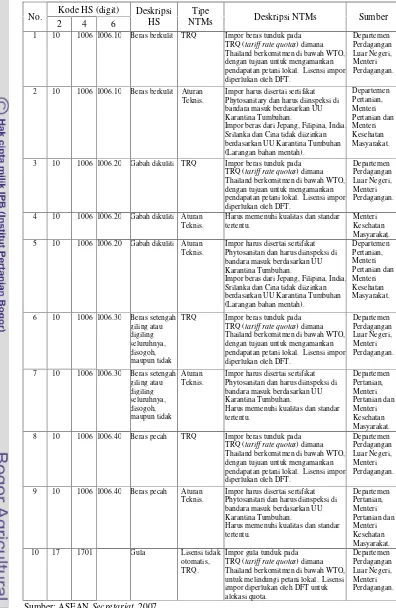

1. Kebijakan Perdagangan Beras dan Gula di Thailand

Pemerintah Thailand membuat peraturan yang ketat untuk impor beras.

Dapat dilihat bahwa pemerintah Thailand sangat melindungi petani berasnya

dengan membuat kebijakan perdagangan beras per jenis produk berdasarkan HS,

mulai dari beras berkulit sampai dengan beras pecah. Kebijakan tarif dan kuota

diberlakukan untuk impor beras. Hal ini dilakukan untuk melindungi pendapatan

petani lokal. Selain itu juga diberlakukan lisensi impor. Impor beras yang

dilakukan di Thailand harus memenuhi syarat-syarat tertentu, diantaranya

Phytosanitary Certificate dan melalui karantina tumbuhan. Beras yang diimpor

harus memiliki kualitas dan standar tertentu. Tidak berbeda dengan impor beras,

untuk impor gula pemerintah juga menerapkan kebijakan tarif dan kuota. Tabel 5

memperlihatkan kebijakan nontarif yang ditetapkan pemerintah Thailand untuk

32

Tabel 5. Kebijakan Perdagangan Nontarif di Thailand, Tahun 2007

No. Kode HS (digit) Deskripsi

HS

Tipe

NTMs Deskripsi NTMs Sumber

2 4 6

1 10 1006 1006.10 Beras berkulit TRQ Impor beras tunduk pada TRQ (tariff rate quotas) dimana Thailand berkomitmen di bawah WTO, dengan tujuan untuk mengamankan pendapatan petani lokal. Lisensi impor diperlukan oleh DFT. Phytosanitary dan harus diinspeksi di bandara masuk berdasarkan UU Karantina Tumbuhan.

Impor beras dari Jepang, Filipina, India, Srilanka dan Cina tidak diizinkan berdasarkan UU Karantina Tumbuhan TRQ (tariff rate quotas) dimana Thailand berkomitmen di bawah WTO, dengan tujuan untuk mengamankan pendapatan petani lokal. Lisensi impor diperlukan oleh DFT.

Harus memenuhi kualitas dan standar tertentu. Phytosanitari dan harus diinspeksi di bandara masuk berdasarkan UU Karantina Tumbuhan.

Impor beras dari Jepang, Filipina, India, Srilanka dan Cina tidak diizinkan berdasarkan UU Karantina Tumbuhan TRQ (tariff rate quotas) dimana Thailand berkomitmen di bawah WTO, dengan tujuan untuk mengamankan pendapatan petani lokal. Lisensi impor diperlukan oleh DFT. Phytosanitari dan harus diinspeksi di bandara masuk berdasarkan UU Karantina Tumbuhan.

Harus memenuhi kualitas dan standar tertentu.

TRQ (tariff rate quotas) dimana Thailand berkomitmen di bawah WTO, dengan tujuan untuk mengamankan pendapatan petani lokal. Lisensi impor diperlukan oleh DFT. Phytosanitari dan harus diinspeksi di bandara masuk berdasarkan UU Karantina Tumbuhan.

Harus memenuhi kualitas dan standar tertentu.

Impor gula tunduk pada TRQ (tariff rate quotas) dimana Thailand berkomitmen di bawah WTO, untuk melindungi petani lokal. Lisensi impor diperlukan oleh DFT untuk alokasi quota.

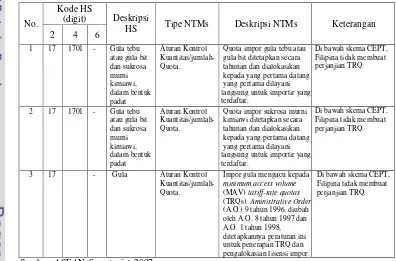

2. Kebijakan Perdagangan Beras dan Gula di Filipina

Pemerintah melakukan aturan kontrol kuantitas atau jumlah kuota untuk

impor gula. Kuota impor gula tebu atau gula bit dan sukrosa murni kimiawi

ditetapkan secara tahunan dan dialokasikan kepada importir yang terdaftar dimana

yang pertama datang yang pertama dilayani. Impor gula mengacu kepada

Minimum Access Volume (MAV) dan Tariff Rate Quotas (TRQs). Di bawah

skema CEPT, Filipina tidak membuat perjanjian TRQ. Secara lebih rinci dapat

dilihat pada Tabel 6 tentang kebijakan nontarif yang ditetapkan pemerintah

Filipina untuk komoditi gula.

Tabel 6. Kebijakan Perdagangan Nontarif di Filipina, Tahun 2007

No.

Kode HS

(digit) Deskripsi

HS Tipe NTMs Deskripsi NTMs Keterangan

2 4 6

Quota impor gula tebu atau gula bit ditetapkan secara

(A.O.) 9 tahun 1996, diubah oleh A.O. 8 tahun 1997 dan

Sumber: ASEAN Secretariat, 2007

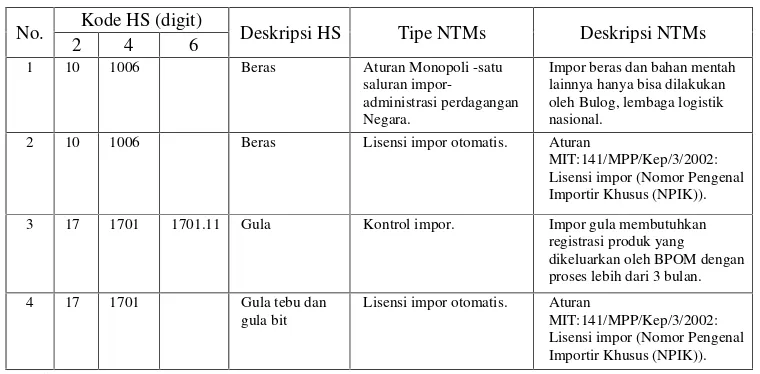

3. Kebijakan Perdagangan Beras dan Gula di Indonesia

Impor beras di Indonesia dilaksanakan melalui dua cara, yaitu impor

34

sebagai lembaga yang mengurus kebutuhan logistik nasional, dan impor yang

dilakukan berdasarkan lisensi impor (Nomor Pengenal Importir Khusus/NPIK).

Untuk komoditi gula, intervensi pemerintah dilakukan dengan cara kontrol impor

melalui registrasi produk oleh Badan Pengawas Obat-obatan dan Makanan

(BPOM). Sejalan dengan impor beras, impor gula juga dilakukan berdasarkan

lisensi impor. Tabel 7 memperlihatkan kebijakan nontarif yang ditetapkan

pemerintah Indonesia untuk komoditi beras dan gula.

Tabel 7. Kebijakan Perdagangan Nontarif di Indonesia, Tahun 2007

No. Kode HS (digit) Deskripsi HS Tipe NTMs Deskripsi NTMs

2 4 6

1 10 1006 Beras Aturan Monopoli -satu

saluran impor- administrasi perdagangan Negara.

Impor beras dan bahan mentah lainnya hanya bisa dilakukan proses lebih dari 3 bulan.

4 17 1701 Gula tebu dan

gula bit

Lisensi impor otomatis. Aturan

MIT:141/MPP/Kep/3/2002: Lisensi impor (Nomor Pengenal Importir Khusus (NPIK)).

Sumber: ASEAN Secretariat, 2007

Menurut Krugman dan Obstfeld (2004), praktik pembatasan impor selalu

meningkatkan harga barang yang diimpor di pasar dalam negeri. Akibat langsung

jika impor dibatasi adalah bahwa pada tingkat harga semula (sebelum ada

pembatasan) permintaan untuk barang yang bersangkutan lebih besar daripada

penawaran domestik ditambah impor. Keadaan ini menyebabkan harga lebih

tinggi sampai terciptanya keseimbangan baru. Perbedaan dampak yang

ditimbulkan oleh kuota dari yang ditimbulkan oleh tarif adalah bahwa dengan

Jika pemerintah memberlakukan kuota untuk membatasi impor, maka besarnya

pendapatan yang akan diperoleh dilakukan dengan cara memungutnya dari siapa

saja yang menerima lisensi impor. Pemegang lisensi dapat mengimpor suatu

produk yang dikenai kuota dan menjualnya di dalam negeri dengan harga yang

lebih tinggi. Keuntungan yang diperoleh pemegang lisensi itu dikenal sebagai

rente kuota.

2.2. Dampak Intervensi Pemerintah terhadap Perdagangan

Salah satu bentuk intervensi pemerintah dalam perdagangan adalah

pengenaan pajak yang berupa tarif impor. Intervensi pemerintah seperti ini

merupakan hambatan dalam perdagangan. Menurut Krugman dan Obstfeld

(2004), dari sisi tinjauan pengirim barang, tarif persis seperti biaya pengangkutan.

Jika Domestik mengenakan pajak sebesar US$ 1 untuk setiap unit barang yang

diimpornya, maka pengirim tidak akan bersedia mengangkut atau mengirimkan

barang tersebut, kecuali kalau perbedaan atau selisih harga di kedua pasar yang

jumlahnya paling sedikit US$ 1.

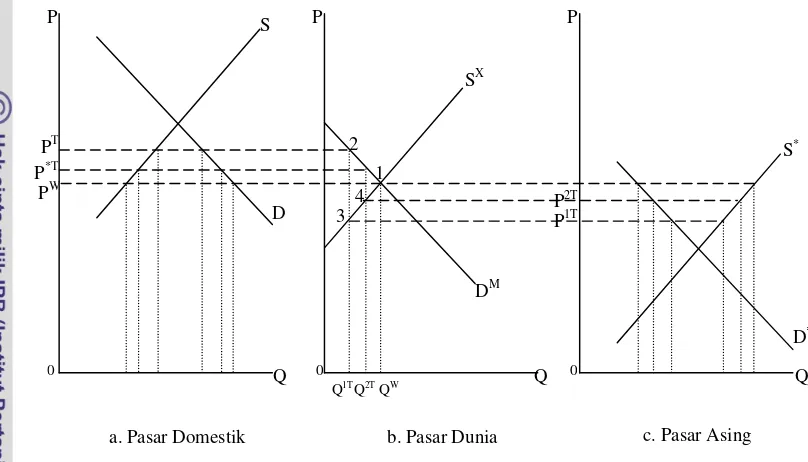

Sebagai ilustrasi, Gambar 3 memperlihatkan dampak-dampak pengenaan

tarif spesifik sebesar US$ t per unit beras, dengan asumsi tidak ada biaya

transportasi atau biaya-biaya perdagangan lainnya selain pajak atau tarif dan

Domestik merupakan negara besar jadi bisa mempengaruhi perdagangan dunia.

Tanpa tarif, harga beras di kedua negara akan sama yaitu Pw. Setelah ada tarif,

pengirim tidak akan bersedia mengangkut beras dari Asing ke Domestik kecuali

36

harga beras Domestik akan naik, sedangkan harga beras Asing segera turun

sampai perbedaan harga ini mencapai sebesar US$ t.

Sumber: Krugman dan Obstfeld, 2004

Gambar 3. Dampak Pengenaan Tarif pada Perdagangan Domestik dan Asing

Pengenaan tarif mengakibatkan harga di kedua pasar mengalami perubahan.

Tarif meningkatkan harga di Domestik ke PT dan menurunkan harga di Asing ke

P1T=PT t. Adanya harga yang lebih tinggi maka konsumen Domestik menurunkan

permintaannya, sehingga permintaan untuk impor menjadi berkurang. Di Asing,

harga yang lebih rendah menyebabkan penawaran turun, dengan demikian

perdagangan beras merosot dari sebanyak Qw (dalam keadaan perdagangan

bebas), menjadi hanya QT (volume perdagangan dengan tarif).

Jika suatu negara kecil mengenakan tarif, peranan ekonominya yang tidak

begitu berarti di pasar dunia untuk semua jenis barang biasanya hanya

pengurangan impor akibat tarif dari negara kecil itu hanya berpengaruh kecil pada

harga dunia sehingga bisa diabaikan. Artinya pengenaan tarif olehnya tidak akan

menurunkan harga barang-barang luar negeri yang diimpornya. Disini tarif hanya

akan meningkatkan harga barang yang diimpor sebesar tingkat tarif yang berlaku.

Liberalisasi perdagangan yang menghapuskan atau mengurangi hambatan

perdagangan baik tarif maupun nontarif akan menambah volume barang yang

diimpor. Artinya aliran barang dari satu negara ke negara lain yang melakukan

perdagangan semakin banyak, maka pasar satu negara akan semakin terintegrasi

dengan pasar negara yang lainnya. Pengurangan tarif mengakibatkan harga di

Domestik turun dari PT menjadi P*T dan meningkatkan harga di Asing ke P2T.

Harga yang lebih rendah menyebabkan para konsumen Domestik meningkatkan

permintaannya, sehingga permintaan untuk impor menjadi bertambah. Di Asing,

harga yang lebih tinggi menyebabkan penawaran meningkat, dengan demikian

perdagangan beras bertambah dari sebanyak Q1T (dalam keadaan perdagangan

dengan adanya tarif), menjadi Q2T (volume perdagangan dengan tarif yang

dikurangi). Dapat disimpulkan bahwa semakin kecil tarif yang dikenakan maka

semakin banyak volume barang yang diperdagangkan.

Menghilangkan kebijakan-kebijakan proteksi artinya mengizinkan terjadinya

liberalisasi perdagangan atau perdagangan bebas. Menurut Krugman dan Obstfeld

(2004), salah satu keuntungan tambahan dari perdagangan bebas yang sangat

penting adalah terpupuknya skala ekonomi (economies of scale). Perdagangan

bebas akan menghindarkan terjadinya kerugian efisiensi yang seringkali

38

keuntungan tambahan yang tidak dapat diperoleh jika terjadi distorsi produksi dan

konsumsi.

Bagi negara-negara kecil yang tidak dapat mempengaruhi harga ekspor

dunia, tarif menyebabkan kerugian netto bagi perekonomian. Hal ini terjadi

karena adanya distorsi terhadap rangsangan ekonomi bagi produsen maupun

konsumen. Pergerakan menuju ke arah perdagangan bebas bisa menghilangkan

distorsi-distorsi ini dan meningkatkan kesejahteraan perekonomian yang

bersangkutan. Pasar yang diproteksi akan mengurangi daya saing dan potensi

meningkatkan laba, serta juga cenderung merangsang berbagai perusahaan untuk

memasuki industri yang diproteksi tersebut sehingga semuanya akan terjebak ke

dalam pola produksi yang tidak efisien (Krugman dan Obstfeld, 2004).

2.3. Integrasi Ekonomi

Integrasi ekonomi mengacu kepada suatu kebijakan komersial atau

kebijakan perdagangan yang secara diskriminatif menurunkan atau menghapuskan

hambatan-hambatan perdagangan hanya diantara negara-negara yang saling

sepakat untuk membentuk suatu integrasi ekonomi terbatas. Maksudnya, di

lingkungan negara-negara yang menjadi anggota, berbagai bentuk hambatan

perdagangan, tarif maupun nontarif sengaja diturunkan atau bahkan dihapuskan

sama sekali, sedangkan terhadap negara-negara luar yang bukan merupakan

anggota, masing-masing negara anggota masih berhak untuk menerapkan

kebijakan tersendiri, apakah mereka hendak memberlakukan hambatan

Selanjutnya Salvatore (1997), mengemukakan bahwa tingkatan integrasi

ekonomi itu sendiri bervariasi mulai dari pengaturan perdagangan preferensial,

yang selanjutnya dapat dikembangkan menjadi pembentukan kawasan atau area

perdagangan bebas, kemudian menjadi persekutuan pabean, pasaran bersama dan

pada akhirnya akan menjurus pada penyatuan ekonomi secara menyeluruh.

Kawasan atau area perdagangan bebas adalah suatu kawasan dimana tarif dan

kuota antara negara anggota dihapuskan, namun masing-masing negara tetap

menerapkan tarif mereka masing-masing terhadap negara bukan anggota.

Proses integrasi ekonomi dilandasi oleh konsep dasar bahwa manfaat

ekonomi yang akan diperoleh dari proses tersebut lebih besar dibandingkan

dengan biaya atau resiko yang mungkin dihadapi apabila tidak terlibat dalam

proses tersebut. Kebijakan liberalisasi maupun kesepakatan integrasi digunakan

sebagai alat untuk mendapatkan akses pasar yang lebih luas dan mendorong

pertumbuhan dalam rangka meningkatkan kemakmuran. Proses integrasi ekonomi

selalu ditandai oleh adanya proses integrasi pasar di antara negara yang

berpartisipasi dalam integrasi. Salah satu upaya penting untuk mencapai integrasi

pasar adalah melakukan integrasi kebijakan di antara negara-negara tersebut

(Winantyo et al. 2008).

2.4. Integrasi Pasar

Integrasi pasar merupakan suatu konsep dimana pelaku pasar dalam

kawasan yang berbeda atau negara-negara anggota dalam union digerakkan oleh

kondisi penawaran dan permintaan. Kondisi ini ditunjukkan dengan pergerakan

40

union. Pasar barang dan jasa yang homogen secara sempurna menyebabkan

intensitas integrasi pasar dalam suatu kawasan diukur melalui tingkat konvergensi

harga dalam suatu union (Pelkman, 2001 dalamWinantyo et al. 2008).

Secara konseptual integrasi pasar dapat dibedakan atas dua jenis yaitu

integrasi pasar spasial dan integrasi pasar vertikal. Integrasi pasar spasial

merupakan tingkat keterkaitan hubungan antara pasar regional dan pasar regional

lainnya, sedangkan integrasi vertikal adalah keterkaitan hubungan antara suatu

lembaga pemasaran dengan lembaga pemasaran lainnya dalam suatu rantai

pemasaran (Simbolon, 2005). Penelitian ini akan membahas tentang analisis

integrasi spasial karena pasar beras dan gula antar tiga negara anggota ASEAN

terpisah secara geografis.

Integrasi pasar spasial digambarkan sebagai hubungan harga antarpasar yang

terpisah secara geografis, konsep ini diterangkan dengan menggunakan model

keseimbangan spasial. Model ini dikembangkan dengan menggunakan kurva

kelebihan penawaran (excess supply) dan kelebihan permintaan (excess demand)

pada dua wilayah yang melakukan perdagangan. Harga yang terbentuk pada

masing-masing pasar dan jumlah komoditi yang diperdagangkan dapat diduga

melalui model keseimbangan spasial ini (Tomek dan Robinson, 1990).

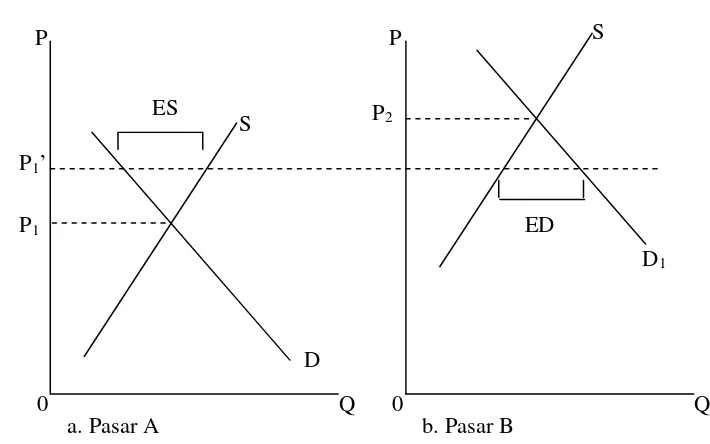

Analisis dilakukan dengan cara, pasar dibagi dalam dua kategori antara lain

pasar yang memiliki potensi surplus dan pasar yang berpotensi defisit. Prinsip

yang digunakan untuk mengembangkan model perdagangan antardaerah

digambarkan dengan bantuan diagram yang menunjukkan fungsi penawaran

(supply)dan permintaan (demand) dari masing-masing pasar dengan asumsi tidak

Sumber: Tomek dan Robinson, 1990

Gambar 4. Kurva Supply dan Demand pada Pasar Potensial Surplus dan Pasar Potensial Defisit

Berdasarkan Gambar 4 tersebut dapat dilihat bahwa pasar A merupakan

pasar yang berpotensi surplus dan pasar B yang berpotensi defisit. Jika tidak ada

perdagangan maka harga yang terbentuk adalah P1 di pasar A dan P2 di pasar B

dimana P1<P2. Kelebihan cadangan konsumsi di pasar A akan mendorong pelaku

pasar di pasar tersebut untuk menjual kelebihan cadangannya ke pasar lain,

sedangkan pelaku pasar di pasar B akan mendatangkan komoditi dari pasar lain

untuk memenuhi permintaan di pasar B.

Model keseimbangan spasial dapat ditunjukkan dari Gambar 4 dengan

mengembangkan kurva excess supply dan excess demand untuk menjelaskan

hubungan harga akibat perdagangan yang terjadi antara dua pasar. Kelebihan

penawaran adalah selisih antara jumlah yang ditawarkan dengan jumlah yang

diminta pada suatu tingkat harga pada waktu tertentu, yang akan meningkat P1

P1

D S

a. Pasar A b. Pasar B

D1 ED

P2 ES

S

Q Q

P P

42

dengan semakin tingginya harga dan akan bernilai nol pada saat terjadi

keseimbangan pasar A (P1). Kelebihan permintaan adalah selisih antara jumlah

yang diminta dengan jumlah yang ditawarkan pada suatu tingkat harga dan waktu

tertentu, akan meningkat dengan semakin rendahnya harga dan akan bernilai nol

pada saat terjadi keseimbangan pasar B (P2).

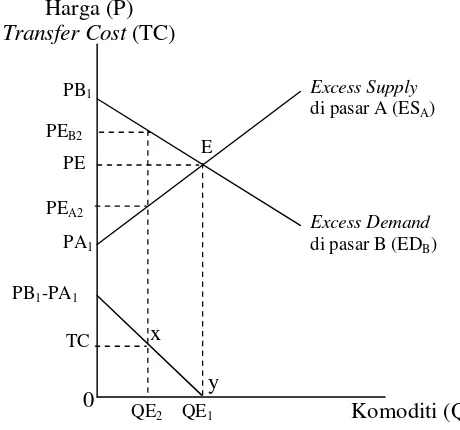

Sumber: Tomek dan Robinson, 1990

Gambar 5. Kurva Excess Supply dan Excess Demand dalam Model Perdagangan

Kurva excess supply dan excess demand dapat berubah searah dengan

perubahan kekuatan penawaran dan permintaan pada masing-masing pasar.

Berdasarkan Gambar 5, jika tidak ada biaya transfer antarpasar (A dan B) maka

total unit komoditi yang akan ditransfer dari pasar A ke pasar B sebesar 0QE1

dengan tingkat harga yang sama antara keduanya yaitu sebesar 0PE. Volume

perdagangan antar kedua pasar akan semakin menurun dengan adanya biaya

transfer. Jika biaya transfer lebih besar dari PB1-PA1 maka tidak akan ada

perdagangan antar keduanya. Pada kasus ini, demand dan supply akan sama antar PE

PA1

E

Excess Supply

di pasar A (ESA)

Excess Demand

di pasar B (EDB)

TC

0

x

y PB1-PA1

Komoditi (Q) Harga (P)

Transfer Cost(TC)

PEA2

PEB2

PB1

kedua daerah sedangkan perbedaan harga akan semakin kecil dibandingkan biaya

transfer.

Efek perubahan biaya transfer yang terjadi antara dua pasar (A dan B) dapat

diilustrasikan dengan membangun garis volume perdagangan (xy). Pada garis ini

dapat dilihat tidak akan ada perdagangan apabila biaya transfer yang terjadi

sebesar PB1-PA1, namun perdagangan akan maksimum (0QE1) jika biaya transfer

sebesar nol. Apabila biaya transfer yang terjadi antardaerah sebesar 0TC maka

jumlah komoditi yang diperdagangkan sebesar 0QE2. Harga komoditi yang terjadi

di pasar A akan naik menjadi 0PEB2 dan di pasar B akan turun menjadi 0PEA2.

Keterangan tersebut menjelaskan bahwa perubahan harga di suatu pasar akibat

perubahan kekuatan pasar, akan menyebabkan perubahan harga di pasar lain yang

melakukan perdagangan dengan pasar tersebut. Hal ini menunjukkan adanya

integrasi pasar antar kedua daerah yang melakukan perdagangan.

Hambatan perdagangan baik hambatan tarif maupun nontarif akan

meningkatkan biaya transfer sehingga perdagangan akan terus berlangsung

sampai biaya transfer sama dengan selisih harga atau bahkan melebihi. Jika hal ini

terjadi maka pelaku pasar tidak akan memperoleh keuntungan melakukan

perdagangan antarpasar. Akibatnya transfer kelebihan permintaan maupun

kelebihan penawaran tidak terjadi dan harga akan bergerak secara individu pada

masing-masing pasar.

2.5. Metode Analisis Integrasi Pasar

Beberapa pendekatan yang dapat digunakan untuk menganalisis integrasi

44

bersamaan pada pasar yang diuji, metode regresi sederhana, metode kointegrasi

dan metode Vector Autoregression (VAR). Keempat metode tersebut digunakan

untuk menganalisis keterpaduan pasar dengan menggunakan harga komoditi

dalam bentuk time series sebagai input yang dinalisis.

Natawijaya (2001) dalamSimbolon (2005), menjelaskan bahwa penggunaan

metode korelasi dapat digunakan apabila arus perdagangan komoditi antarpasar

tidak terlalu jelas arah atau arah transmisi harga bukan fokus utama penelitian.

Kelemahan metode ini diatasi dengan menggunakan data harga riil berdasarkan

indeks harga konsumen pada setiap pasar sehingga pengaruh perubahan harga

akibat inflasi dapat dikoreksi. Metode ini hanya dapat menjelaskan keterkaitan

harga antarpasar namun tidak dapat menentukan besarnya pengaruh dan saling

mempengaruhi antar pasar-pasar yang diuji. Kelemahan yang lain dari model ini

adalah memberikan kesimpulan yang keliru, karena pergerakan harga dapat terjadi

sebagai akibat pasar memiliki kesamaan faktor yang mempengaruhi harga.

Sehingga harga di kedua pasar menunjukkan korelasi yang tinggi walaupun tidak

terintegrasi.

Metode regresi sederhana bisa menjelaskan bahwa harga di suatu pasar

merupakan fungsi dari harga pada pasar lainnya. Kelebihan metode ini adalah

dapat menunjukkan nilai keeratan hubungan antara pasar yang terintegrasi. Tetapi

terdapat kelemahan pada metode ini yaitu tidak dapat memisahkan harga sebagai

variabel dependen maupun variabel independen karena model regresi sederhana

memiliki sifat inverse.

Analisis integrasi pasar dapat juga menggunakan uji kointegrasi yang bisa

antarpasar dalam suatu kawasan. Kelemahan metode ini yaitu tidak adanya

prosedur yang sistematis untuk mengestimasi vektor kointegrasi berganda secara

terpisah, selain itu tahapan estimasi dalam metode ini melalui dua tahap dimana

apabila terjadi pendugaan yang salah pada tahap pertama akan berlanjut ke tahap

kedua.

Penelitian ini menggunakan pendekatan metode VAR. Menurut Thomas

(1997), kelebihan dari metode ini dapat digunakan untuk data dari berbagai

periode, hasil yang diperoleh tidak spurious (palsu), dapat menentukan besar

integrasi, arah transformasi harga, pasar yang menjadi pemimpin atau pengikut

harga maupun pasar yang terisolasi. VAR adalah suatu sistem persamaan yang

memperlihatkan setiap peubah sebagai fungsi linier dari konstanta dan nilai lag

(lampau) dari peubah itu sendiri serta nilai lag dari peubah lain yang ada dalam

sistem. Asumsi yang harus dipenuhi dalam metode VAR yaitu semua peubah tak

bebas harus bersifat stasioner (mean, variance dan covariance bersifat konstan)

dan semua sisaan bersifat white noise yakni memiliki rataan nol, ragam konstan

dan saling bebas. VAR dengan ordo p dan n buah peubah tak bebas pada periode

waktu ke-t dapat dimodelkan sebagai berikut:

Yt = ao + a1 Yt-1 + a2 Yt-2 + + ap Yt-p + t ... (2.1)

dimana:

Yt = vektor peubah tak bebas (Y1.t, Y2.t,..., Yn.t) yang berukuran n x 1

ao = vektor intersep berukuran n x 1

ai = matrik parameter berukuran n x m untuk setiap i = 1, 2,..., p

t = vektor sisaan ( 1.t, 2.t,..., n.t) berukuran n x 1

n = jumlah baris pada matrik n x m

46

Hadi (2003), menjelaskan bahwa pada dasarnya analisis VAR meliputi:

1. Uji Akar Unit (Unit Root Test)

Uji akar unit ini digunakan untuk melihat apakah data yang diamati stasioner

atau tidak. Tes ini sebenarnya hanya merupakan pelengkap dari analisis VAR,

mengingat tujuan dari analisis VAR adalah untuk menilai hubungan timbal

balik diantara variabel-variabel yang diamati, dan bukan tes untuk data. Akan

tetapi apabila data yang diamati adalah stasioner hal ini akan meningkatkan

akurasi dari analisis VAR.

2. Uji Hipotesis (Hypothesis Testing), yang terdiri dari:

a. Likelihood Ratio Test

Likelihood Ratio Test digunakan untuk menguji hipotesis mengenai

berapakah jumlah lag yang sesuai untuk model yang diamati.

b. Granger Causality Test

Tes ini menguji apakah suatu variabel bebas meningkatkan kinerja

forecasting dari variabel tidak bebas.

3. Innovation Accounting

Pada dasarnya tes ini digunakan untuk menguji struktur dinamis dari sistem

variabel dalam model yang diamati, yang dicerminkan oleh variabel inovasi

(innovation variable). Artinya tes ini merupakan tes terhadap variabel inovasi.

Tes ini terdiri dari:

a. The Impulse Responses

Untuk melihat efek gejolak (shock) suatu standar deviasi dari variabel

datang (future values) dari variabel-variabel endogen yang terdapat dalam

model yang diamati.

b. The Cholesky Decomposition

The Cholesky Decomposition atau biasa disebut juga dengan The Variance

Decomposition memberikan informasi mengenai variabel inovasi yang

relatif lebih penting dalam VAR. Pada dasarnya tes ini merupakan metode

lain untuk menggambarkan sistem dinamis yang terdapat dalam VAR. Tes

ini digunakan untuk menyusun perkiraan error variance suatu variabel,

yaitu seberapa besar perbedaan antara variance sebelum dan sesudah

shock, baik yang berasal dari diri sendiri maupun shock dari variabel lain.

2.6. Tinjauan Penelitian Terdahulu

Bagian ini akan membahas hasil-hasil penelitian terdahulu mengenai

integrasi pasar, baik komoditi pangan maupun komoditi lainnya. Pembahasan juga

menyangkut tentang penelitian-penelitian yang menggunakan metode VAR dan

Index of Market Connection (IMC). Sampai saat ini penelitian-penelitian tentang

integrasi pasar telah banyak dilakukan, tetapi yang membahas khusus tentang

komoditi pangan (beras dan gula) di kawasan ASEAN masih terbatas.

Menurut Irawan dan Rosmayanti (2007), salah satu cara untuk memahami

struktur, tingkah laku dan efektivitas pasar adalah dengan memahami kekuatan

relatif suatu pasar serta mekanisme perambatan harga dari satu pasar ke pasar

lainnya melalui kajian integrasi pasar, hal ini akan membantu pemerintah untuk

menentukan kebijakan harga yang tepat. Sejalan dengan hal tersebut, Adiyoga et

48

pusat konsumsi mengemukakan bahwa pengukuran integrasi pasar kentang dapat

memberikan informasi penting menyangkut cara kerja pasar yang dapat berguna

untuk memperbaiki kebijakan liberalisasi pasar, memantau pergerakan harga,

melakukan peramalan harga dan memperbaiki kebijakan investasi infrastruktur

pemasaran kentang.

Menurut Adiyoga et al. (2006), beberapa alternatif pengujian tersedia untuk

mengkaji kointegrasi, namun telah terbukti bahwa pendekatan VAR yang

dikembangkan oleh Johansen (1988) menunjukkan keragaan yang lebih baik

dibandingkan dengan pendekatan persamaan tunggal serta metode multivariat

lainnya. Pendekatan VAR semakin sering digunakan dalam studi deliniasi pasar.

Hal ini sejalan dengan pendapat Hadi (2003), yang menjelaskan bahwa VAR

merupakan alat analisis atau metode statistik yang bisa digunakan baik untuk

memproyeksikan sistem variabel-variabel runtut waktu maupun untuk

menganalisis dampak dinamis dari faktor gangguan yang terdapat dalam sistem

variabel tersebut. Selain itu, VAR juga merupakan alat analisis yang sangat

berguna, baik dalam memahami adanya hubungan timbal balik (interrelationship)

antara variabel-variabel ekonomi, maupun di dalam pembentukan model ekonomi

berstruktur.

Selanjutnya Hadi (2003), mengemukakan bahwa pada dasarnya analisis

VAR bisa dipadankan dengan suatu model persamaan simultan, oleh karena

dalam analisis VAR kita mempertimbangkan beberapa variabel endogen secara

bersama-sama dalam suatu model. Perbedaannya dengan model persamaan

simultan biasa adalah bahwa dalam analisis VAR masing-masing variabel selain