EVALUASI KEBIJAKAN PENGAMBILAN DAN

PEMANFAATAN AIR TANAH DI PROVINSI DKI JAKARTA

BAMBANG SISWANTO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

INFORMASI

Dengan ini saya menyatakan bahwa tesis Evaluasi Kebijakan Pengambilan dan Pemanfaatan Air Tanah di Provinsi DKI Jakarta adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Februari 2011

BAMBANG SISWANTO. Evaluation on Policies of Groundwater Exploitation and Utilization in Jakarta Province. Supervised by MANGARA TAMBUNAN and SUHARNO.

The formulation and implementation policies have been the key factors in preventing the occurrence of groundwater depletion. Groundwater exploitation and utilization in Jakarta have been predicted to cause the decline of groundwater level, land subsidence and salt water intrusion. The policy established by the local government of DKI to handle these conditions is to establish the increase of groundwater tax. The study aimed to collect the policies regarding the groundwater use, to evaluate the impact of the increase of groundwater tax, and to compare between the costs of groundwater exploitation and utilization and the tariff of piped water supplied by PAM DKI Jakarta.

The results of the research indicate that the policy instruments established by the local government of DKI included groundwater tax and retribution. Furthermore, the increase of groundwater tax has significantly reduced the use of groundwater in the areas of service coverage by PAM DKI Jakarta; however, the increase has not significantly reduced the groundwater use in areas outside its service coverage. Finally, the cost of groundwater extraction becomes more expensive compared to the tariff of surface water provided by the company. The practical implications of this research include that PAM DKI Jakarta must expand the distribution and its production capacity and non-market instruments are required especially for areas outside the service coverage of the company.

BAMBANG SISWANTO. Evaluasi Kebijakan Pengambilan dan Pemanfaatan Air Tanah di Provinsi DKI Jakarta. Dibimbing oleh MANGARA TAMBUNAN dan SUHARNO.

Kebutuhan air bersih di Provinsi Jakarta dipenuhi dari air permukaan yang disediakan oleh PAM DKI Jakarta dan air tanah yang diambil melalui sumur bor dan sumur pantek. Kapasitas produksi dan distribusi PAM DKI Jakarta yang relatif tetap, di sisi lain pertumbuhan jumlah penduduk, urbanisasi, perkembangan bisnis, industri, dan sektor pelayanan publik terus meningkat, menyebabkan pengambilan dan pemanfaatan air tanah terus meningkat. Pengambilan dan pemanfaatan air tanah di Provinsi DKI Jakarta diduga telah sampai pada tahap yang dapat mengakibatkan terjadinya penurunan muka air tanah, amblesan, dan intrusi air laut.

Faktor lain yang menyebabkan terjadinya kecenderungan pemanfaatan air tanah di Provinsi DKI Jakarta adalah: (1) harga perolehan air tanah yang jauh lebih murah dibandingkan tarif pemakaian air Perusahaan Air Minum (PAM) DKI Jakarta; (2) pemompaan air tanah sifatnya in-situ sehingga ketersediaannya tidak tergantung pihak lain dan membuat ketersediaan air lebih terjamin; (3) rejim pengelolaan air tanah yang secara “de facto” merupakan “open access”; dan (4) implementasi dan penegakan peraturan perundangan yang masih belum optimal. Sebagian besar faktor atau penyebab diatas pada dasarnya merupakan masalah kebijakan, karena itu evaluasi kebijakan pemanfaatan dan pengambilan air tanah perlu terus dilakukan untuk penyesuaian dengan kondisi terkini.

Penelitian ini bertujuan untuk menginventarisasi kebijakan dan instrumen kebijakan pengambilan dan pemanfaatan air tanah yang telah dikeluarkan di Provinsi DKI Jakarta, mengevaluasi dampak kenaikan pajak air tanah terhadap pengambilan dan pemanfaatan air tanah, dan membandingkan harga perolehan air tanah dan air PAM DKI Jakarta setelah diberlakukannya kenaikan pajak air tanah. Penelitian menggunakan data primer berupa rekening pemakaian air tanah pelanggan tahun 2008-2009 dan data sekunder berupa dokumen kebijakan dan tarif. Data primer dianalisis dengan menggunakan metode perbandingan dua rata-rata, yakni rata-rata pemakaian dan pemanfaatan air tanah sebelum dan sesudah diberlakukannya pajak air tanah yang baru, sedangkan untuk analisis data sekunder digunakan metode analisis isi dokumen.

sekarang masih berlaku di Provinsi Jakarta perlu direvisi mengacu pada peraturan perundangan yang baru, yakni UU 7/2004 tentang sumberdaya air, PP 43/2008 tentang air tanah, dan UU 28/2009 tentang pajak daerah dan retribusi daerah.

Pajak air tanah adalah perkalian NPA (nilai perolehan air tanah) dengan tarif pajak. Kenaikan pajak air tanah yang mulai berlaku pada bulan Juni 2009 sebenarnya adalah kenaikan NPA, yang ditetapkan melalui Peraturan Gubernur 37/2009. Tarif pajak air tanah di Provinsi DKI Jakarta tidak berubah, yakni sebesar 20%. Perhitungan NPA ditetapkan berdasarkan ketentuan yang tertuang dalam Keputusan Menteri Energi dan Sumber Daya Mineral 1451K/2000. Harga air tanah baku (HAB) dalam perhitungan NPA ditentukan berdasarkan konsep biaya rata-rata, yakni HAB sama dengan biaya rata-rata, dan didasarkan pada konsep alokasi statik. Metode perhitungan HAB ini berbeda dengan konsep teoritis yang menyatakan harga baku air tanah adalah biaya marjinal ekstrasi ditambah dengan nilai kelangkaan sumber daya air tanah yang besarannya ditentukan melalui alokasi dinamik.

Kenaikan pajak air tanah signifikan menurunkan pengambilan dan pemanfaatan air tanah pada sumur-sumur yang terletak di dalam jangkauan pelayanan PAM DKI Jakarta, tetapi tidak signifikan menurunkan pemakaian air tanah di luar area pelayanan perusahaan tersebut. Setelah kenaikan pajak air tanah, biaya perolehan air tanah untuk semua kelompok pelanggan dan besaran pemakaian lebih besar dibandingkan biaya perolehan air bersih yang disediakan oleh PAM DKI Jakarta.

Hak Cipta Dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB

PEMANFAATAN AIR TANAH DI PROVINSI DKI JAKARTA

BAMBANG SISWANTO

Tesis

sebagai salah satu syarat untuk memperoleh gelar

Magister Sains pada

Program Studi Ekonomi Sumberdaya dan Lingkungan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama : Bambang Siswanto

NRP : H351070031

Disetujui

Komisi Pembimbing

Prof. Dr. Ir. Mangara Tambunan, M.Sc Dr. Ir. Suharno, M.Adev Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Ekonomi Sumberdaya

dan Lingkungan

Prof. Dr. Ir. Akhmad Fauzi, M.Sc Prof. Dr. Ir. Khairil Anwar Notodiputro, MS

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena berkat anugerah dan pertolongannya tesis ini bisa diselesaikan. Penelitian ini dilakukan berdasarkan minat dan keinginan untuk mengaplikasikan disiplin ilmu ekonomi sumberdaya dan lingkungan dalam pengelolaan air tanah di Provinsi DKI Jakarta.

Tesis ini selesai karena bimbingan, bantuan, dan dorongan berbagai pihak. Dengan selesainya tesis ini, penulis ingin mengucapkan terima kasih kepada: (1) Prof. Dr. Ir. Mangara Tambunan, M.Sc. dan Dr. Ir. Suharno, M.Adev. selaku

ketua dan anggota komisi pembimbing yang telah meluangkan waktu dan mencurahkan kepakarannya selama proses persiapan, penelitian, dan penulisan tesis.

(2) Dr. Ir. Yusman Syaukat, M.Ec. selaku penguji luar komisi pembimbing yang secara kritis menelaah tesis ini dan memberikan masukan-masukan yang penting dan perlu. Minat untuk mengkaji air tanah sebetulnya mulai bersemi ketika penulis mengikuti kuliah Metode Penelitian Ekonomi yang beliau sampaikan.

(3) Prof. Dr. Ir. Akhmad Fauzi, M.Sc. selaku Ketua Program Studi S2 Ekonomi Sumberdaya dan Lingkungan yang selalu memberi dorongan agar penulis segera menyelesaikan tugas akhir ini. Keputusan penulis untuk menekuni disiplin ilmu ekonomi sumberdaya dan lingkungan sesungguhnya ditentukan pada saat perkenalan pertama dengan beliau di acara kursus valuasi sumberdaya alam dan lingkungan. Ajakan beliau, pada saat itu juga sebagai Ketua Departemen ESL IPB, untuk menjadi mahasiswa S2 ESL IPB angkatan pertama sepertinya akan mengubah jalan hidup penulis.

seluruh dosen Departemen ESL yang selama ini telah mendidik dan mengajar penulis, dan menyelenggarakan kegiatan belajar mengajar dengan nyaman. Penulis juga mengucapkan terima kasih kepada semua pegawai Departemen ESL, khsususnya mbak Sofi dan tim-nya, dukungan dan bantuan mereka membuat semuanya menjadi mudah dan tidak merepotkan.

(6) Kepala BPLHD Provinsi DKI dan staf yang telah memberikan kesempatan penulis untuk mengumpulkan data, berdiskusi, memperluas pengetahuan tentang pengelolaan sumber daya air tanah di Provinsi DKI Jakarta.

(7) Prof. Dr. Rudy C. Tarumingkeng, M.F., dan Soegeng Wahyoedi, S.E., M.Ec., tempat penulis mendapatkan nasihat dan sambung rasa. Penulis juga mengucapkan terima kasih atas dukungan dan pengertian seluruh dosen dan pimpinan Fakultas Ekonomi Universitas Kristen Krida Wacana.

(8) Sahabat dan teman sejawat mahasiswa Program S2 ESL angkatan 2007, 2008, 2009, dan 2010. Kuliah bersama, makan bersama, dan kegiatan kuliah lapang menjadi kenangan yang tidak terlupakan.

(9) Orang tua penulis di Demak dan Cianjur, dan terutama isteri dan anak-anak di Ciomas. Terima kasih dan permohonan maaf disampaikan kepada Erly, Mikha, Yemima, dan Obaja.

Akhir kata, penulis berharap kiranya tesis ini bisa bermanfaat, khususnya dapat menginspirasi penelitian-penelitian lanjutan tentang ekonomi air tanah di Indonesia.

Bogor, Februari 2011

Penulis dilahirkan di Demak pada tanggal 19 November 1964 sebagai anak pertama dari pasangan Bapak Suntono dan Ibu Sri Haryati. Penulis menikah dengan Erly Rahayutina dan sekarang memiliki tiga orang anak, Mikha S. Erswanto, Yemima S. Kusumaningrum, dan Obaja E. Erswanto.

Tahun 1983 penulis lulus dari SMA Negeri Demak dan pada tahun yang sama diterima di IPB. Tahun 1988 penulis lulus dari Jurusan Konservasi Sumberdaya Hutan Fakultas Kehutanan IPB. Tahun 2007 penulis melanjutkan studi di Program S2 Program Studi Ekonomi Sumberdaya dan Lingkungan Sekolah Pascasarjana IPB.

DAFTAR ISI

Halaman

DAFTAR TABEL xv

DAFTAR GAMBAR xvii

DAFTAR LAMPIRAN xvii

I PENDAHULUAN 1

1.1. Latar Belakang ………... 1

1.2. Perumusan Masalah ………..……….. 3

1.3. Tujuan Penelitian dan Kegunaan Penelitian ………... 7

II TINJAUAN PUSTAKA 9 2.1. Karateristik dan Kepentingan Air Tanah Perkotaan ………….. 9

2.2. Kebijakan dan Instrumen Kebijakan Pengelolaan Sumber Daya Air dan Air Tanah ……….. 10

2.3. Nilai, Harga, dan Alokasi Air Tanah ……….. 16

2.4. Pajak Daerah dan Retribusi Daerah ………... 22

2.5. Penelitian Terkait Pengelolaan Air Tanah ………. 24

III KERANGKA PEMIKIRAN 27 3.1. Kerangka Teoritis ………... 27

3.2. Kerangka Operasional ……… 28

IV METODE PENELITIAN 31 4.1. Waktu dan Lokasi Penelitian ……….. 31

4.2. Teknik Pengumpulan Data ………. 31

4.3. Teknik Analisis Data ……….. 32

4.3.1. Analisis Isi (Content Analysis) ………... 32

4.3.2. Analisis Beda Dua Rata-rata (Comparing Means) ………. 32

4.3.3. Uji Kolmogorov-Smirnov ……….. 34

4.3.4. Uji-t Sampel Berpasangan ……….. 34

4.3.5. Uji-z Sampel Berpasangan ………. 35

4.3.6. Uji Permutasi Sampel Berpasangan ………... 36

V GAMBARAN UMUM LOKASI PENELITIAN 39

5.1. Keadaan Geografi dan Iklim ……….. 39

5.2. Kependudukan ……… 40

5.3. Kapasitas Produksi dan Konsumsi Air Bersih PAM DKI Jakarta ………. 40

5.4. Pemakaian Air Tanah di Provinsi DKI Jakarta ……….. 43

5.5. Penurunan Muka Air Tanah, Amblesan, dan Instrusi Air Laut di Provinsi DKI Jakarta ……….. 44

VI HASIL DAN PEMBAHASAN 47 6.1. Kebijakan Pengelolaan Air Tanah ……….. 47

6.1.1. Kebijakan Nasional Pengelolaan Air Tanah ……….. 47

6.1.2. Kebijakan dan Kelembagaan Pengelolaan Air Tanah di Provinsi DKI Jakarta ……….. 42

6.2. Retribusi Air Tanah di Provinsi DKI Jakarta ………. 55

6.3 Pajak Air Tanah ……….. 57

6.3.1. Pajak Air Tanah Berdasarkan NPA Pergub 37/2009 …………. 58

6.3.2. Pajak Air Tanah Berdasarkan NPA Kepgub 4554/1999 ……… 62

6.3.3. Kritik Metode Penetapan Harga Air Baku ………. 66

6.4. Dampak Kenaikan Pajak Terhadap Pemakaian Air Tanah …… 68

6.4.1. Sampel Data Pemakaian Air Tanah di Provinsi DKI Jakarta 68 6.4.2. Dampak Kenaikan NPA Terhadap Pemakaian Air Tanah Pada Sampel Didalam Jangkauan PAM Jaya ………. 73

6.4.3. Dampak Kenaikan NPA Terhadap Pemakaian Air Tanah Pada Sampel Diluar Jangkauan PAM Jaya ………. 79

6.5. Biaya Perolehan Air Tanah ……… 83

6.5.1. Analisis Biaya Pemompaan ……… 83

6.5.1.1. Jenis Pompa ……… 84

6.5.1.2. Biaya Pemompaan Pemakai Air Tanah Kategori Rumah Tangga ……… 84

6.5.1.3. Biaya Pemompaan Pemakai Air Tanah Kategori Bisnis atau Komersial ………... 86

6.5.1.4. Biaya Pemompaan Pemakai Air Tanah Kategori Sosial atau Institusi ………... 87

6.5.2. Analisis Biaya Perolehan Air Tanah: Data Empirik ………….. 87

VII KESIMPULAN DAN SARAN 95

7.1. Kesimpulan ………. 95

7.2. Saran ………... 96

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Halaman 1 Suplai Air Bersih dan Sumber Air Baku Untuk Kepentingan

Publik di Negeri Belanda (Juta m3) ……… 10 2 Klasifikasi Instrumen Kebijakan Pengelolaan Sumberdaya Alam

dan Lingkungan ……… 12

3 Aplikasi Instrumen Kebijakan Dalam Pengelolaan Sumberdaya

Alam ……… 13

4 Suitability Instrumen Pengelolaan Air Tanah (Groundwater Level) 14 5 Suitability Instrumen Pemanfaatan (Extraction) Air Tanah ……… 15 6 Metode Penetapan Harga Air dan Karateritiknya ……… 22

7 Data Penelitian ………. 31

8 Penduduk, Rumah Tangga, dan Rata-rata Jumlah Anggota Rumah Tanah di Provinsi DKI Jakarta Tahun 2007 ……… 40 9 Kapasitas Produksi Air Bersih PAM DKI Jakarta Tahun

2004-2008 (dalam m

3

) ……… 4110 Jumlah Pelanggan, Produksi Air Bersih PAM DKI Jakarta, dan

Jumlah Air yang Terjual Tahun 2004-2008 (dalam m3) ………… 42 11 Komposisi Pelanggan Air Bersih PAM DKI Jakarta Tahun

2004-2008 ……….. 42

15 Struktur dan Tarif Izin Pemboran dan Pemanfaatan Air Bawah

Tanah di Provinsi DKI Jakarta ………. 56 16 Komponen Biaya Kompensasi Pemulihan Untuk Perhitungan NPA

Berdasarkan Pergub 37/2009 ……… 59

17 Nilai Perolehan Air Tanah (NPA) Provinsi DKI Jakarta (Rp/m3) 60 18 Pajak Air Tanah di Provinsi DKI Jakarta (Rp/m3) ……… 61 19 Rincian Subjek Pemakai Air Tanah di Provinsi DKI Jakarta …… 62 20 Harga Dasar Air Tanah Berdasarkan Kepgub 4554/1999 Untuk

Pengambilan Air Tanah Didalam Jangkauan PAM DKI Jakarta 63 21 Harga Dasar Air Tanah Berdasarkan Kepgub 4554/1999 Untuk

Pengambilan Air Tanah Diluar Jangkauan PAM DKI Jakarta 64 22 Rincian Subjek Pemakai Air Tanah di Provinsi DKI Jakarta

Menurut Kepgub 4554/1999 ……… 65

23 Perbedaan Metode Perhitungan Harga Air Baku Antara Kepmen

14551K/2000 dan Teori Penetapan Harga Air Tanah ……… 67 24 Sampel Subjek Pemakaian Air Tanah yang Didapatkan dari

BPLHD Jakarta ……… 69

25 Sebaran Sampel Sumur Air Tanah yang Dalam Rekeningnya Tertera Angka Pemakaian Setiap Bulan (Tidak Nol) Tahun

2008-2009 ……….. 70

26 Sebaran Sampel Sumur Air Tanah yang Tidak Digunakan Terus Menerus dan/atau Pencatatan Rekening Tidak Lengkap Tahun

2008-2009 ……… 71

27 Sebaran Sampel Sumur Air Tanah yang Sudah Tidak Digunakan

Tahun 2008-2009 ……… 72

28 Statistik Deskriptif Pengambilan Air Tanah Sampel Sumur yang Dalam Rekeningnya Tertera Angka Pemakaian Setiap Bulan

(Tidak Nol) Tahun 2008-2009 (m3/bulan) ……… 73 29 Rata-rata Pemakaian Air Tanah Sebelum dan Sesudah

Diberlakukannya NPA yang Baru Untuk Sampel Didalam

Jangkauan PAM DKI Jakarta (m3/bulan) ……… 74 30 Output SPSS Uji K-S (One-Sampel Kolmogorov-Smirnov Test)

Sebaran Beda Rata-rata Pemakaian Air Tanah Sebelum dan

Sesudah Diberlakukannya NPA yang Baru Untuk Sampel Didalam

31 Rata-rata Pemakaian Air Tanah Sebelum dan Sesudah

Diberlakukannya NPA yang Baru Untuk Sampel Diluar Jangkauan

PAM DKI Jakarta (m3/bulan) ……… 31

32 Output SPSS Uji K-S (One-Sampel Kolmogorov-Smirnov Test) Sebaran Beda Rata-rata Pemakaian Air Tanah Sebelum dan Sesudah Diberlakukannya NPA yang Baru Untuk Sampel Diluar

Jangkauan PAM DKI Jakarta ……… 82

33 Biaya Rata-rata, Biaya Marjinal, dan Fungsi Biaya Total pada Berbagai Kisaran Pemakaian Air Tanah di Provinsi DKI Jakarta

(Rp/m3) ………... 88 34 Biaya Pemakaian Air PAM DKI Jakarta ……… 90 35 Kelompok Pelanggan Air PAM DKI Jakarta ……… 91 36 Komparasi Pajak Air Tanah dan Biaya Pemakaian Air PAM

Untuk Pelanggan Dalam Jangkauan PAM DKI Jakarta ………… 92

DAFTAR GAMBAR

Halaman 1 Model Penetapan Harga Air Tanah ……….. 21 2 Kerangka Pemikiran Penelitian ……… 29 3 Bagan Alir Teknik Analisis Data Beda Dua Rata-rata ……… 13

4 TC, AC, dan MC Berdasarkan Data Empirik 89

DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1. Latar Belakang

Kelangkaan air tanah merupakan salah satu masalah kemanusiaan dan lingkungan hidup yang mendapat perhatian luas hampir semua negara. Pemompaan air tanah yang berlebihan dan terus-menerus untuk keperluan irigasi, industri, niaga (hotel, gedung-gedung bertingkat dan industri jasa lainnya), dan domestik (rumah tangga dan keperluan sehari-hari penduduk) mengakibatkan cadangan air tanah yang tersimpan dalam cekungan air tanah terus menipis. Pengambilan dan pemanfaatan air tanah yang berlebihan dapat mengakibatkan dampak yang serius terhadap daya dukung lingkungan untuk kehidupan manusia, terutama terjadinya penurunan muka air tanah, penurunan permukaan tanah atau amblesan, intrusi air laut, dan penurunan kualitas air tanah.

Babel et.al. (2006) menyatakan masalah amblesan yang disebabkan pengambilan dan pemanfaatan air tanah di Bangkok telah menjadi masalah yang serius sejak sekitar tahun 1970. Pengambilan dan pemanfaatan air tanah secara intensif untuk kepentingan industri dan keperluan rumah tangga mulai sekitar tahun 1950 telah diidentifikasi oleh berbagai studi mengakibatkan penurunan mukai air tanah yang kemudian berakibat pada terjadinya amblesan. Instansi yang bertanggung jawab terhadap pengelolaan air tanah di Thailand – Department of Groundwater Resources – menyatakan kota Bangkok dan 6 provinsi di sekitarnya sebagai zona kritis air tanah. Sejak tahun sekitar tahun 1960 telah dilakukan studi untuk lebih memahami permasalahan dan mengusulkan solusi masalah amblesan, penurunan muka air tanah, dan hal-hal yang berkaitan dengan pengambilan dan pemanfaatan air tanah yang berlebihan.

mencapai 2,3 – 18,4 cm per bulan. Desentralisasi kewenangan pengelolaan air tanah menyebabkan lebih banyak diterbitkannya izin pengambilan dan pemanfaatan air tanah karena memberikan kontribusi kepada pendapatan asli daerah. Perubahan kelembagaan pengaturan air tanah ini menyebabkan kegiatan konservasi air tanah menjadi semakin berkurang.

Formulasi dan implementasi kebijakan merupakan faktor kunci dalam pengelolaan air tanah dan sumber daya alam lainnya. Sterner (2003) menyatakan masalah kelangkaan air tanah disebabkan oleh beberapa faktor, terutama karena kesalahan alokasi atau penggunaan, dan lemahnya manajemen dan peraturan yang terkait dengan pengambilan air tanah. Di beberapa negara, berkurangnya cadangan air tanah lebih disebabkan lemahnya kebijakan, terutama yang berkaitan dengan penetapan harga. Lebih lanjut ia menyatakan bahwa pengelolaan air tanah tidak semata-mata menekankan pada pengaturan penyediaan air tanah, penetapan harga dan struktur tarif merupakan masalah yang krusial. Koundouri (2004) menyatakan terdapat keyakinan – terutama di kalangan ekonom sumber daya dan lingkungan – bahwa ketiadaan intervensi kebijakan akan mengakibatkan kesalahan alokasi sumber daya air tanah.

Kebijakan atau regulasi membutuhkan instrumen. Hepburn (2006) menyatakan pemilihan instrumen kebijakan yang tepat sangat penting untuk kesuksesan regulasi. Publikasi yang menguraikan peran penting kebijakan atau regulasi dalam pengelolaan air tanah, khususnya yang berkaitan dengan penerapan instrumen ekonomi, antara lain: Olmstead dan Stavins (2008), Qureshi et.al. (2006), Kemper et.al. (2006), Hellegers dan van Ierland (2003), Chaudary et.al. (2002), Thobani (1997), dan Moncur dan Pollock (1988).

dibandingkan tarif pemakaian air Perusahaan Air Minum (PAM) DKI Jakarta; (2) cakupan pelayanan PAM DKI Jakarta yang relatif belum mencukupi; (3) pemompaan air tanah sifatnya in-situ sehingga ketersediaannya tidak tergantung pihak lain dan membuat ketersediaan air lebih terjamin; (4) rejim pengelolaan air tanah yang secara “de facto” merupakan “open access”; (5) implementasi dan penegakan peraturan perundangan yang masih belum optimal.

Sebagian besar faktor atau penyebab diatas pada dasarnya merupakan masalah kebijakan, karena itu evaluasi kebijakan pengambilan dan pemanfaatan air tanah perlu terus dilakukan untuk penyesuaian dengan kondisi terkini. Berkenaan dengan hal tersebut, penelitian evaluasi kebijakan, termasuk penggunaan instrumen ekonomi seperti pajak, menjadi sangat relevan.

1.2. Perumusan Masalah

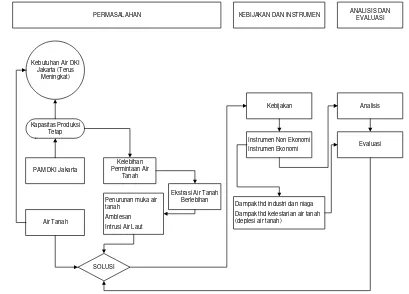

Kebutuhan air bersih untuk rumah tangga, industri, bisnis, dan utilitas perkotaan di Provinsi DKI Jakarta dipenuhi dari dua sumber utama, yaitu air permukaan yang disediakan PAM DKI Jakarta dan air tanah yang diekstrasi dari sumur bor dan sumur pantek. Berkaitan dengan penggunaan bersama ini, kebijakan Pemerintah Daerah Provinsi DKI Jakarta adalah meningkatkan cakupan pelayanan PAM DKI Jakarta dan mengurangi proporsi pemakaian air tanah. Peningkatan cakupan pelayanan, ceteris paribus, akan menurunkan pemakaian air tanah. Situasi yang terjadi saat ini, kapasitas produksi dan cakupan pelayanan air bersih dari PAM DKI Jakarta relatif tetap, sementara kebutuhan air bersih terus meningkat seiring pertumbuhan penduduk dan urbanisasi, perkembangan industri dan bisnis, dan peningkatan pemakaian air untuk kepentingan lainnya. Situasi ini akan menyebabkan meningkatnya pengambilan dan pemanfaatan air tanah di wilayah Provinsi DKI Jakarta.

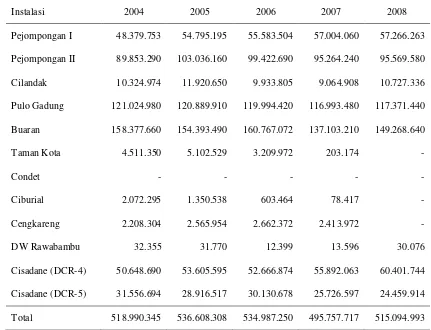

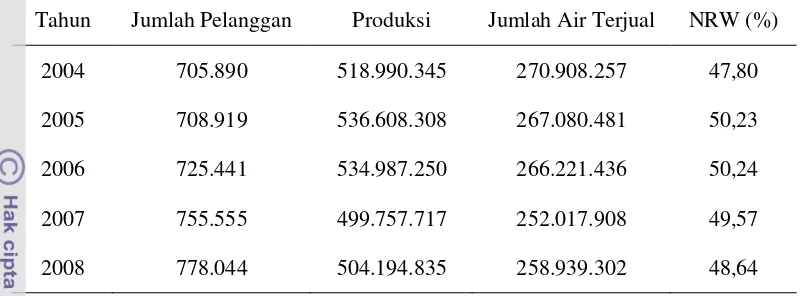

2004-2005, selanjutnya terus menurun hingga sebesar 509.341.688 m3 pada tahun 2007. Kenyataan ini mengindikasikan produksi air bersih dari PAM DKI Jakarta sifatnya tetap. Hal ini disebabkan tidak ada penambahan unit instalasi produksi air bersih.

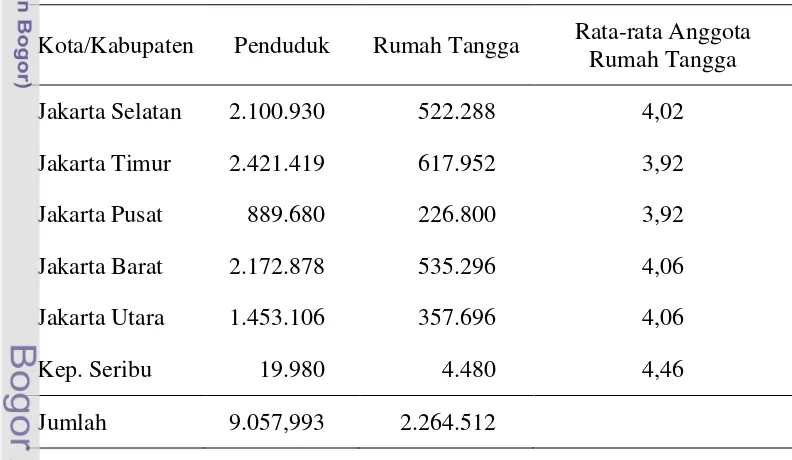

Tahun 1990-2000 pertumbuhan penduduk Provinsi DKI Jakarta 0,15% per tahun, tahun 2000-2007 meningkat menjadi 1,11% per tahun. Jumlah penduduk Provinsi DKI Jakarta berdasarkan hasil estimasi Susenas 2007 sebesar 9.057.993 jiwa (BPS Provinsi DKI Jakarta 2008). Standar kebutuhan air rumah tangga (domestik) untuk penduduk kota metropolitan dengan jumlah penduduk diatas 2 juta jiwa sebesar lebih dari 210 liter/orang/hari (Pedoman Konstruksi dan Bangunan Departemen PU dalam Bappenas 2006). Jika standar tersebut digunakan, tahun 2007 kebutuhan air rumah tangga di Provinsi DKI Jakarta sebanyak 694.295.163,5 m3. Dengan demikian, jika seluruh kapasitas produksi PAM DKI Jakarta dialokasikan untuk memenuhi kebutuhan air rumah tangga masih terdapat defisit sekitar 185 juta meter kubik. Defisit ini akan bertambah besar dan bisa dipastikan melebihi 200 juta m3 jika dalam perhitungan tersebut dimasukkan semua orang yang tinggal dan bekerja di wilayah Provinsi Jakarta.

Kebutuhan air industri tergantung pada ukuran dan jenis industri, misalnya kebutuhan sebuah industri besar yang memproduksi minuman ringan bisa mencapai 65.000-7,8 juta liter per hari. Paparan diatas menjelaskan bahwa sampai saat ini PAM DKI Jakarta tidak mampu memenuhi kebutuhan air bersih untuk kepentingan rumah tangga, industri, perkotaan, dan aktivitas lainnya. Implikasi dari situasi tersebut adalah meningkatnya pengambilan dan pemanfaatan air tanah dari tahun ke tahun.

Menurut data Jakarta Dalam Angka 2006, 2007, 2008, dan 2009 pada bulan Januari 2005 jumlah pelanggan sumur bor dan sumur pantek di Provinsi DKI Jakarta sebanyak 3.571 sedangkan pada bulan Desember 2008 jumlahnya meningkat menjadi 3.959, mengalami peningkatan sebesar 10,87% atau dapat dinyatakan bahwa rata-rata setiap bulan terdapat penambahan sumur bor atau sumur pantek. Fakta tersebut lebih jelas jika ditilik dari bertambahnya sumur baru setiap tahun. Tahun 2008 tercatat 102 permohonan izin pembuatan sumur bor atau SIB dan 72 sumur pantek atau SIPA, tahun 2007 masing-masing sebanyak 84 sumur bor dan 57 sumur pantek, tahun 2006 masing-masing sebanyak 81 sumur bor dan 50 sumur pantek, sedangkan tahun 2005 masing-masing sebanyak 90 sumur bor dan 45 sumur pantek. Data tersebut menunjukkan sumur bor atau sumur pantek yang tercatat dan memiliki pencatat meter air. Selain itu terdapat sumur bor atau sumur pantek liar dan sumur-sumur yang dibuat oleh rumah tangga. Sampai saat ini sumur yang digunakan untuk kepentingan pemenuhan kebutuhan rumah tangga tidak dilaporkan dan tidak dikenakan pajak pengambilan dan pemanfaatan air bawah tanah. Uraian tersebut mengindikasikan bahwa pengambilan dan pemanfaatan air tanah yang sesungguhnya jauh lebih besar dibandingan dengan yang tercatat, dan jumlahnya terus meningkat seiring dengan pertumbuhan jumlah penduduk akibat kelahiran dan urbanisasi, peningkatan kapasitas usaha komersial dan industri, ataupun berkembangnya sektor sosial dan bisnis lainnya yang membutuhkan air bersih.

dibandingkan dengan harga air yang disediakan oleh PAM DKI Jakarta. Pajak pengambilan air tanah hanya dikenakan kepada industri dan usaha komersial, sedangkan pengambilan air tanah oleh rumah tangga dan instansi pemerintah tidak dipungut pajak air tanah. Dengan demikian biaya pengadaan air tanah bagi rumah tangga dan instansi pemerintah hanya ongkos listrik untuk menyedot air, sedangkan untuk industri dan usaha komersial masih harus ditambah pajak pemanfaatan air tanah yang besarnya relatif kecil, hanya sekitar seperdelapan sampai sepersepuluh tarif air yang dikenakan bagi pelanggan PAM DKI Jakarta. Disparitas harga yang relatif besar ini menyebabkan rumah tangga dan industri memilih menggunakan air tanah untuk memenuhi kebutuhannya. Selain itu terdapat faktor-faktor lainnya, yakni: (1) wilayahnya terletak diluar jangkauan pelayanan air bersih dari PAM DKI Jakarta dan (2) pengambilan dan pemanfaatan air tanah sifatnya in-situ sehingga ketersediaannya tidak tergantung pihak lain sehingga ketersediaan air lebih terjamin.

Berkaitan dengan dampak negatif yang terjadi akibat pengambilan air tanah di satu sisi, dan manfaat air tanah bagi pemenuhan kebutuhan dasar masyarakat serta peningkatan perekonomian di sisi lainnya, perlu dilakukan pengelolaan agar terjadi keseimbangan antara biaya yang mencerminkan risiko lingkungan dan manfaat pengambilan dan pemanfaatan air tanah bagi masyarakat dan perekonomian Provinsi DKI Jakarta. Dalam perspektif ilmu ekonomi sumber daya dan lingkungan hal ini digambarkan dengan ekuilibrium antara biaya marjinal sosial (MSC) dan manfaat marjinal sosial (MSB). Titik ekuilibrium tersebut seyogyanya merupakan hasil dari berbagai kebijakan yang berkaitan dengan pengambilan dan pemanfaatan air tanah di Provinsi DKI Jakarta.

menetapkan berbagai instrumen untuk mengimplementasikannya. Salah satu pengaturan yang dilakukan Provinsi DKI Jakarta adalah diberlakukannya kenaikan pajak air tanah sebagaimana diatur dalam Peraturan Gubernur DKI Jakarta Nomor 37 Tahun 2009 tentang Nilai Perolehan Air Sebagai Dasar Pengenaan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah (Pergub 37/2009). Berkenaan dengan hal tersebut, perlu dilakukan analisis dan evaluasi kebijakan dan instrumen kebijakan pengambilan dan pemanfaatan air tanah di Provinsi DKI Jakarta untuk menjamin terwujudnya kemanfaatan air tanah yang berkelanjutan untuk sebesar-besarnya kemakmuran rakyat.

Dye (1992) menyatakan bahwa analisis kebijakan dilakukan untuk mengetahui apa yang dilakukan pemerintah, mengapa mereka melakukan hal tersebut, dan perubahan-perubahan seperti apa yang dilakukan, sedangkan evaluasi kebijakan adalah mengukur konsekuensi atau dampak kebijakan publik. Mengacu pada Dye (1992) dan uraian yang dipaparkan dalam latar belakang, rumusan masalah penelitian ini adalah sebagai berikut:

1). Kebijakan apa saja yang telah dilakukan pemerintah daerah Provinsi DKI Jakarta untuk mewujudkan kemanfaatan sumber daya air tanah yang berkelanjutan untuk sebesar-besar kemakmuran rakyat?

2). Bagaimana dampak kebijakan tersebut bagi kelangsungan ketersediaan air tanah (menghindari terjadinya deplesi air tanah) di Provinsi DKI Jakarta?

1.3. Tujuan Penelitian dan Kegunaan Penelitian

Berdasarkan rumusan permasalahan diatas, tujuan penelitian dirumuskan sebagai berikut:

1). Menginventarisasi kebijakan dan instrumen kebijakan pengambilan dan pemanfaatan air tanah yang telah dikeluarkan di Provinsi DKI Jakarta.

2). Mengevaluasi dampak implementasi instrumen ekonomi, yakni kenaikan pajak air tanah, terhadap deplesi air tanah di Provinsi DKI Jakarta.

3). Melakukan perbandingan harga perolehan air tanah dan air PAM DKI Jakarta setelah diberlakukannya kenaikan pajak air tanah.

II. TINJAUAN PUSTAKA

2.1. Karateristik dan Kepentingan Air Tanah Perkotaan

Air tanah merupakan salah satu sumber daya alam yang sangat bernilai dan menentukan kelangsungan hidup manusia. Menurut Pipkin dan Trent (2001), sekitar 2,59% air yang tersedia di bumi merupakan air tawar dan 0,592% diantaranya merupakan air tanah, lebih banyak dibandingkan dengan air tawar yang langsung bisa diakses, seperti air danau (0,007%) dan air sungai (0,0001%). Selanjutnya Pipkin dan Trent (2001) menyatakan bahwa 37% dari seluruh air yang digunakan untuk kepentingan publik (153.000 juta liter per hari, tidak termasuk untuk kepentingan pertanian) berasal dari air tanah, sisanya dipenuhi dari air permukaan.

Menurut UU 7/2004, air tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah. Definisi tersebut menjadi rujukan peraturan perundangan lainnya, misalnya Peraturan Pemerintah Nomor 43 Tahun 2008 tentang Air Tanah (PP 43/2008). Pergub 37/2009 menyatakan definisi yang sedikit berbeda, yakni air bawah tanah adalah air yang berada di perut bumi, termasuk mata air yang muncul secara alamiah di atas permukaan tanah. Definisi lain terkait air tanah dipaparkan dalam PP 43/2008, yakni: (a) akuifer adalah lapisan batuan jenuh air tanah yang dapat menyimpan dan meneruskan air tanah dalam jumlah yang cukup dan ekonomis; (b) cekungan air tanah adalah suatu wilayah yang dibatasi oleh batas hidrogeologis, tempat semua kejadian hidrogeologis seperti proses pengimbuhan, pengaliran, dan pelepasan air tanah berlangsung; (c) daerah imbuhan air tanah adalah daerah resapan.

alam yang tidak pulih jika laju pengambilan air tanah lebih besar dari laju pengimbuhan alamiah.

Air tanah perkotaan digunakan untuk berbagai keperluan, seperti sumber air untuk kebutuhan rumah tangga, niaga (komersial), dan industri. Di Negeri Belanda, air tanah merupakan sumber utama untuk perusahaan air minum, seperti ditunjukkan dalam Tabel 1.

Tabel 1. Suplai Air Bersih dan Sumber Air Baku Untuk Kepentingan Publik di Negeri Belanda (Juta m3)

Tahun

Sumber Air Baku

Suplai Air Tanah Air Permukaan Air Infiltrasi Lainnya

1990 810 258 212 16 1.280

1991 842 258 178 14 1.278

1992 834 266 173 15 1.273

1993 812 258 172 15 1.242

1994 829 261 175 14 1.266

1995 839 264 179 14 1.281

1996 814 266 188 14 1.267

1997 789 275 193 14 1.257

Sumber: Dietz dan van der Mark (2000)

2.2. Kebijakan dan Instrumen Kebijakan Pengelolaan Sumber Daya Air dan

Air Tanah

dialokasikan oleh penguasa setempat kepada masyarakat untuk kepentingan irigasi. Kitab undang-undang yang secara formal mencantumkan regulasi tentang air antara lain hukum Ur-Numma, kitab Hammurabi, The Sumerian Laws Handbook of Form, The Hittite Laws, The Middle Assyrian Laws, dan Neo-Babylonian Water Law. Perkembangan hukum dan kebijakan tentang sumber daya air selanjutnya berjalan seiring dengan perkembangan budaya, agama, dan masyarakat. Naff (2008) menguraikan dimensi hukum, politik, dan sosial tentang sumber daya air dari perspektif hukum Islam, dan Laster et.al. (2008) membahas sumber daya air dalam tradisi hukum Yahudi.

Hukum dan kebijakan sumber daya air berkembang di tingkat nasional, regional, dan global. Gupta dan Dellapenna (2008) menyatakan empat faktor yang menyebabkan terjadinya perbedaan tradisi dalam perkembangan hukum sumber daya air di tingkat nasional, yakni sebaran geografi sumber daya air, ketergantungan ekonomi, sejarah dan hidro-politik, dan ekosistem. Selain itu, mereka juga menyatakan delapan kekuatan yang menyebabkan terjadinya konvergensi hukum dan kebijakan sumber daya air domestik, yaitu peradaban, agama, penaklukan dan kolonisasi, komunisme, kodifikasi internasional, gerakan lingkungan hidup, komunitas/asosiasi, dan globalisasi. Pengaruh kekuatan tersebut akan menimbulkan implikasi pada perkembangan hukum dan kebijakan sumber daya air, misalnya penerapan prinsip hukum riparian pada koloni Inggris, sumber daya air adalah milik negara dan pembatasan pada kepemilikan pribadi sebagai implikasi kekuatan komunisme di Uni Soviet, Kuba, Cina, Angola, dan Mozambique, penerapan standar kualitas air sebagai pengaruh kekuatan gerakan lingkungan hidup, dan sebagainya.

kapan, dan bagaimana menggunakan tradable water rights. Ketiga instrumen tersebut dapat diklasifikasikan lebih lanjut sebagai instrumen ekonomi.

Tabel 3. Aplikasi Instrumen Kebijakan Dalam Pengelolaan Sumberdaya Alam

Instrumen Kebijakan Pengelolaan Sumberdaya Alam (Air, Perikanan, Pertanian, Kehutanan, Pertambangan, dan

Tradable quotas or rights (1) Individually tradable fishing quotas; (2)

Transferable rights for land development, forestry, or agriculture

Taxes, fees, or charges (1) Water tariffs; (2) Park fees; (3) Fishing licences; (3) Stumpage fees

Subsidies and subsidy reduction

(1) Air ; (2) Perikanan; (3) Reduced agricultural subsidies

Deposit-refund schemes Reforestation deposits or performance bonds in forestry

Refunded emissions payments Biasanya dipakai dalam pengelolaan polusi

Creation of property rights (1) Private national parks; (2) Property rights and deforestation

Common property resources CPR Management

Legal mechanism, liability Lialibility bonds for mining or hazardous waste

Voluntary agreements Produk hasil hutan

Information provision labels (1) Labeling of food; (2) forest products

International treaties International treaties for protection of ozone layers,

seas, climate, dan sebagainya

Macroeconomic policies Dampak reformasi kebijakan dan kebijakan ekonomi

terhadap pengelolaan sumberdaya alam dan lingkungan hidup

Sumber: Sterner (2003)

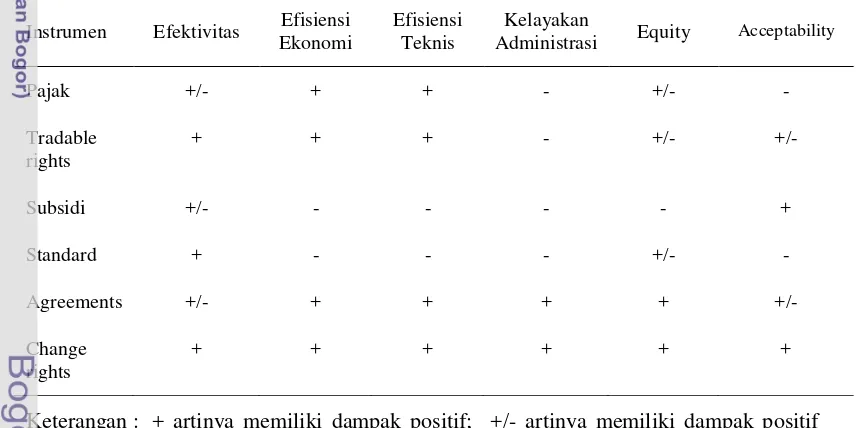

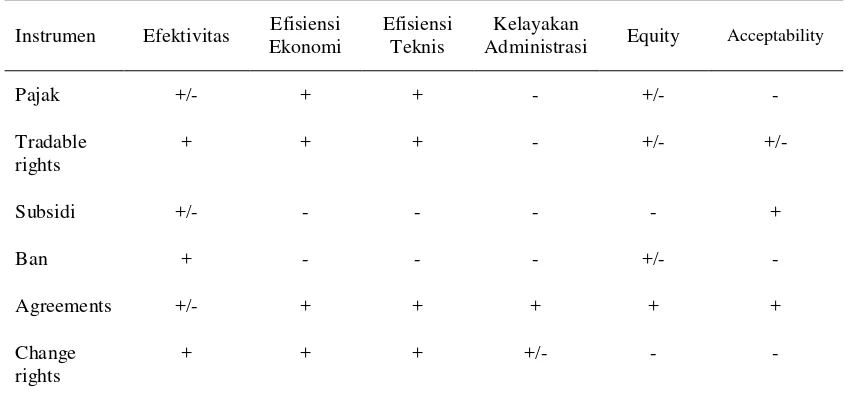

kepentingan pengelolaan air tanah di Negeri Belanda. Fokus penelitian adalah pengelolaan air tanah untuk kepentingan irigasi. Mereka mengelompokan instrumen tersebut sebagai instrumen ekonomi (pajak, tradable rights, dan subsidi), instrumen regulasi (ban atau standar), instrumen suasive (agreements), instrumen yang berkaitan dengan kelembagaan lingkungan (change rights). Di Negeri Belanda pemanfaatan instrumen ekonomi belum terlalu banyak dilakukan, penelitian ini mengkaji sejauh mana efektivitas atau lebih jauh suitability penggunaan instrumen ekonomi untuk mengontrol tingkat ketinggian/kedalaman air tanah (secara teknis disebut water table) dan ekstraksi/pemanfaatan air tanah. Evaluasi terhadap instrumen tersebut dipaparkan dalam Tabel 4 dan 5. Hasil analisis menunjukkan pendekatan kelembagaan dan agreement lebih efektif dibandingkan dengan instrumen ekonomi. Diantara ketiga instrumen ekonomi, tradable right relatif paling suitable.

Tabel 4. Suitability Instrumen Pengelolaan Air Tanah (Groundwater Level)

Instrumen Efektivitas Efisiensi Ekonomi

Efisiensi Teknis

Kelayakan

Administrasi Equity Acceptability

Pajak +/- + + - +/- -

Tradable rights

+ + + - +/- +/-

Subsidi +/- - - +

Standard + - - - +/- -

Agreements +/- + + + + +/-

Change rights

+ + + + + +

Tabel 5. Suitability Instrumen Pemanfaatan (Extraction) Air Tanah atau negatif; dan – artinya memiliki dampak negatif.

Mekanisme pasar dan kebijakan pemerintah tidak selalu menghasilkan alokasi sumber daya yang efektif dan efisien, khususnya untuk mengelola barang-barang publik termasuk air tanah. Mekanisme pasar akan berjalan efektif dan efisien jika diberlakukan pada barang-barang privat murni (pure private goods) dan tidak terdapat asimetri informasi. Untuk barang-barang dan jasa-jasa yang tidak sepenuhnya merupakan barang privat murni, seringkali terjadi apa yang disebut sebagai kegagalan pasar, demikian juga jika terdapat asimetri informasi.

Di semua negara, alokasi sumber daya tidak sepenuhnya diatur melalui mekanisme pasar tetapi juga terdapat campur tangan pemerintah melalui apa yang disebut sebagai kebijakan atau kebijakan publik. Seperti mekanisme pasar, tidak seluruhnya kebijakan pemerintah membuat alokasi menjadi lebih efisien dan efektif, seringkali yang terjadi malah sebaliknya. Situasi ini dikenal sebagai kegagalan pemerintah.

Untuk situasi seperti ini, Weimer dan Vining (1990) menyebutkan perlunya kebijakan generik untuk melakukan koreksi terhadap kegagalan pasar dan kegagalan pemerintah. Menurut mereka, kebijakan generik adalah berbagai tipe tindakan yang dilakukan pemerintah untuk mengatasi problem kebijakan yang terjadi. Karena problem kebijakan biasanya kompleks dan kontekstual, maka kebijakan generik harus dibuat spesifik untuk menghasilkan kebijakan alternatif yang viable. Selanjutnya mereka mengelompokan kebijakan generik kedalam 5 kategori, yakni: (1) kebijakan yang membebaskan, memfasilitasi, dan menstimulasi pasar; (2) kebijakan berbasis pajak dan subsidi; (3) menegakkan peraturan; (4) menyediakan barang-barang tidak melalui mekanisme pasar; dan (5) menyediakan asuransi dan bantalan ekonomi (providing insurance and cushions (economic protection)).

2.3. Nilai, Harga, dan Alokasi Air Tanah

Nilai dan harga suatu barang berbeda, nilai diukur dari persepsi dan preferensi sedangkan harga terjadi karena adanya pertukaran ataupun ditetapkan. Kemper et.al. (2006) menyatakan nilai ekonomi sumber daya alam tergantung pada apa yang seseorang bisa lakukan dengan sumber daya tersebut dan tergantunng juga pada kelangkaannya dibandingkan dengan sumber daya alternatif lainnya. Dengan demikian nilai air tanah didapatkan dengan mengidentifikasi berbagai penggunaan yang bisa dilakukan terhadap sumber daya tersebut dan tergantung pada kelangkaan dan kualitasnya jika dibandingkan dengan air permukaan pada wilayah yang sama.

menbayar konsumen rumah tangga untuk layanan air minum dan air limbah rumah tangga di Canberra pada tahun 2002.

Berbeda dengan penetapan nilai suatu barang, penetapan harga suatu barang seringkali ditentukan oleh banyak faktor untuk memenuhi dan memuaskan berbagai tujuan yang bisa berbeda-beda. Dalam hal penentuan harga air tanah pertimbangannya bisa bermacam-macam, seperti dipaparkan dalam Tabel 4 dan 5 misalnya efisiensi, keadilan, dan penerimaan masyarakat. Penetapan harga juga terkait dengan biaya. Kemper et.al. (2006) menyatakan biaya yang dikeluarkan pemakai/pelanggan air tanah lebih rendah dari total biaya ekonomi penggunaan air tanah yang meliputi biaya modal, biaya operasi dan pemeliharaan, pajak dan retribusi, biaya oportunitas social (social opportunity costs), dan biaya eksternal (in-situ value). Pemakai/pelanggan hanya mengeluarkan biaya modal, biaya operasi dan pemeliharaan, pajak dan retribusi, bahkan dalam beberapa kesempatan pengeluaran lebih rendah karena disubsidi atau tidak harus membayar retribusi dan pajak.

Berbagai literatur menyatakan efisiensi konsumsi sumber daya alam terjadi jika harga sama dengan biaya marjinal ekstrasi sumber daya alam ditambah dengan scarcity rent (Moncur dan Pollock, 1988; Howe, 1979) atau

E

MC

p , dimana p, MCE, dan Ф, masing-masing menyatakan harga, biaya marjinal ekstrasi dan scarcity rent. Grafton et.al. (2004) mengemukakan hal yang sama dengan menyatakan alokasi dinamik yang optimal akan menghasilkan persamaan dimana , , dan masing-masing menyatakan manfaat marjinal, biaya marjinal, dan shadow price.

Dalam teori ekonomi, transaksi terjadi pada saat harga yang dibayarkan sama dengan manfaat marjinal yang diterima, sedangkan shadow price pada dasarnya adalah harga yang harus diinternalisasi dalam kaitan dengan kelangkaan sumber daya alam. Scarcity rent dan shadow price diatas pada dasarnya tidak berbeda dan dapat disebut user cost. Komponen biaya inilah yang seharusnya dijadikan acuan untuk menentukan besarnya harga dasar air tanah.

sumber daya alam pada masa yang akan datang. Alokasi statik diterapkan untuk air permukaan, misalnya pengambilan dan pemanfaatan air di sungai dan danau. Siklus hidrologi menjamin sungai dan danau akan menyediakan air dalam jumlah yang relatif stabil pada masa yang akan datang. Sebaliknya alokasi dinamik artinya pengambilan dan pemanfaatan sumber daya alam pada masa sekarang memiliki implikasi pada pengambilan dan pemanfaatan sumber daya alam pada masa yang akan datang. Alokasi dinamik sesuai diterapkan untuk sumber daya air tanah karena pengambilan yang dilakukan oleh pihak ke-i pada saat sekarang akan mempengaruhi pengambilan pihak lain di masa yang akan datang. Model alokasi ini dipilih karena laju pengimbuhan air tanah selalu lebih kecil dibandingkan dengan jumlah pengambilan dan pemanfaatan air tanah, sehingga cadangan air tanah menurun dari tahun ke tahun. Selain itu kualitas air yang masuk kembali ke dalam tanah biasanya lebih rendah dibandingkan air tanah yang diekstrasi, sehingga selain terjadi penurunan cadangan air tanah juga terjadi penurunan kualitas air tanah.

Grafton et.al. (2004) menguraikan tahapan analisis dinamik alokasi air tanah, yang didasarkan pada model alokasi perencanaan sosial (social planner alocation) yakni:

(1) Asumsikan volume cadangan air tanah pada satu waktu tertentu adalah dan laju pengimbuhan (diasumsikan konstan) adalah .

(2) Pengambilan dan pemanfaatan air tanah oleh pemakai/pelanggan ke- pada waktu adalah dan pengambilan dan pemanfaatan secara agregat adalah

.

(3) Cadangan air tanah dinamik tergantung besaran agregat relatif selisih antara pengambilan/pemanfaatan dan pengimbuhan, yakni .

(4) Setiap pemakai/pelanggan air tanah menikmati manfaat sebesar sedangkan manfaat agregat adalah .

(5) Setiap pemakai/pelanggan harus mengeluarkan biaya pemompaan air tanah sebesar sedangkan biaya pemompaan agregat adalah . (6) Diasumsikan bahwa biaya pemompaan meningkat jika jumlah cadangan air

pemakai/pelanggan menyebabkan naiknya biaya pemompaan pihak pemakai/pelanggan lainnya untuk waktu sekarang ataupun waktu yang akan datang.

(7) Diasumsikan semua pemakai/pelanggan menggunakan discount rate yang sama sebesar dan jangka waktu .

(8) Berdasarkan asumsi yang dipaparkan diatas, alokasi optimal air tanah secara sosial adalah menentukan rentang waktu untuk pengambilan dan pemanfaatan agrgegat air tanah sehingga memaksimumkan nilai sekarang dari setiap pengambilan dan pemanfaatan dengan mempertimbangkan kendala hidrologi. Secara matematis, kebijakan perencanaan sosial alokasi dinamik air tanah tersebut adalah:

dengan kendala

(a) (b)

(9) Optimalisasi model diatas dilakukan dengan melakukan turunan pertama, dengan terlebih dahulu membentuk nilai sekarang (present value) persamaan Hamiltonian sebagai berikut:

λt

dimana λt adalah pengganda (multiplier) Lagrange.

Untuk menyelesaikan persamaan tersebut persamaan Hamiltonian diubah dalam bentuk nilai yang berlaku (current value Hamiltonian) sebagai berikut:

dimana .

Syarat perlu (necessary condition) yang dibutuhkan untuk optimisasi adalah: (a)

(d)

(e) (menyatakan bahwa pada akhir jangka waktu analisis cadangan atau nilai shadow price sama dengan nol)

(10)Syarat perlu diatas (bagian a dan b) dapat ditulis ulang dalam bentuk mengeliminasi indeks waktu dan notasi subscript, sehingga didapatkan:

(a’)

Persamaan ini mengindikasikan bahwa ekstrasi air tanah sepanjang waktu harus mempertimbangkan situasi dimana manfaat marjinal sama dengan biaya marjinal. Biaya marjinal yang terletak pada sisi kanan terdiri dari dua komponen, yaitu biaya marjinal privat yang dikeluarkan oleh tiap-tiap pemakai/pelanggan air tanah ( ) dan shadow price cadangan air tanah yang menjelaskan bahwa kenaikan biaya pemompaan (ekstrasi) air tanah pada masa yang akan datang disebabkan berkurangnya ukuran akuifer akibat ekstrasi air tanah pada waktu yang sedang berjalan (current period).

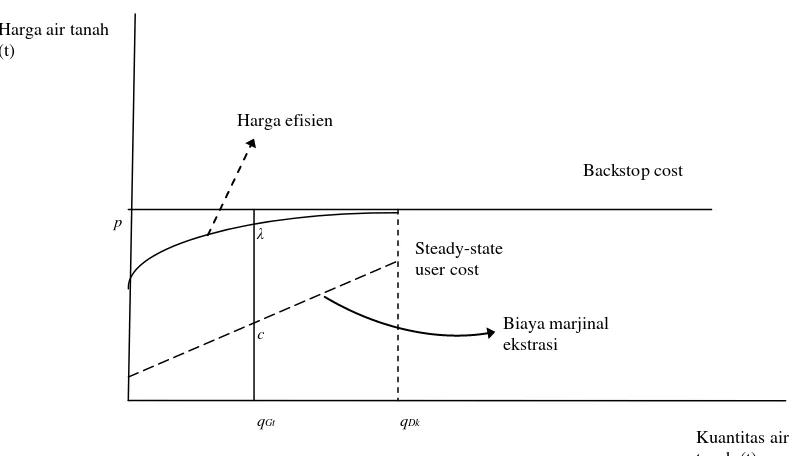

Koundouri (2004) memberikan ilustrasi tentang penetapan harga air tanah yang ideal dengan menunjukkan secara jelas besarnya nilai kelangkaan air tanah (scarcity rent) yakni jarak cλ pada Gambar 1.

Gambar 1. Model Penetapan Harga Air Tanah

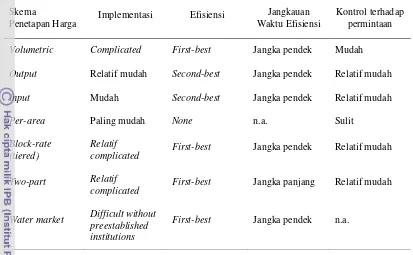

Moncur and Pollock (1988) membahas valuasi dan penetapan harga (pricing) yang berkaitan dengan kelangkaan air. Olmstead dan Stavins (2008) menyatakan pendekatan harga (price-based approaches) memiliki kelebihan dalam hal pemantauan dan penerapannya (enforcement). Berkenaan dengan metode penetapan harga air (water pricing), Tietenberg (2006) memaparkan berbagai metode penetapan harga dan karateristiknya, seperti dipaparkan dalam Tabel 6. Ia juga melakukan ulasan terhadap berbagai struktur penetapan tarif dengan mempertimbangkan variabel biaya per unit dan pemakaian. Struktur tarif yang dievaluasi adalah: uniform rate structure, declining block rate structure, inverted block rate structure, seasonal rate structure. Mengacu pada paparan yang disampaikannya, skema penetapan pajak air tanah di Jakarta menganut model volumetric, sedangkan struktur tarifnya inverted block rate structure atau bisa disebut sebagai increasing block rate.

Harga air tanah (t)

Harga efisien

Backstop cost

Steady-state user cost

Kuantitas air tanah (t) Biaya marjinal

ekstrasi p

c

λ

Tabel 6. Metode Penetapan Harga Air dan Karateritiknya

Volumetric Complicated First-best Jangka pendek Mudah

Output Relatif mudah Second-best Jangka pendek Relatif mudah

Input Mudah Second-best Jangka pendek Relatif mudah

Per-area Paling mudah None n.a. Sulit

Block-rate (tiered)

Relatif

complicated First-best Jangka pendek Relatif mudah

Two-part Relatif

complicated First-best Jangka panjang Relatif mudah

Water market Difficult without

Pajak daerah dan retribusi daerah di Indonesia diatur dalam Undang-udang Nomor 28 Tahun 2009 (UU 28/2009) tentang Pajak Daerah dan Retribusi Daerah. Menurut undang-undang tersebut, air tanah masuk dalam ketentuan pajak daerah, tetapi tidak termasuk dalam ketentuan retribusi daerah. Meskipun demikian dalam Peraturan Daerah Provinsi DKI Jakarta Nomor 1 Tahun 2006 masih terdapat retribusi daerah untuk air tanah, yaitu retribusi yang berkaitan dengan izin pengeboran sumur air tanah, izin juru bor air tanah dan sebagainya.

pungutan daerah menurut peraturan pajak yang diharapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Undang-undang tersebut juga menjelaskan jenis pajak daerah provinsi dan kabupaten/kota, tetapi tidak terdapat pajak air tanah. Undang-undang darurat yang mengatur retribusi daerah juga tidak mencantumkan retribusi pengambilan dan pemanfaatan air tanah.

Devas et.al (1989) menggunakan lima tolok ukur untuk menilai pajak daerah di Indonesia, yakni: (1) hasil (yield), (2) keadilan (equity), (3) daya guna ekonomi (economic efficiency), (4) kemampuan melaksanakan (ability to implement), dan (5) kecocokan sebagai sumber penerimaan daerah (suitability asa local revenue source). Selanjutnya Devas et.al. (1989) melakukan penilaian beberapa jenis pajak daerah yang dianggap penting, tetapi tidak termasuk pajak air tanah. Tolok ukur yang digunakan suitability instrumen kebijakan, termasuk pajak, yang digunakan Hellegers dan van Ierland (2003) pada dasarnya tidak berbeda dengan yang digunakan Devas et.al. (1989).

volume air yang diambil dan/atau dimanfaatkan, kualitas air, tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air; (4) tarif pajak setinggi-tingginya 20%; (5) besaran pokok pajak air tanah adalah tarif pajak dikalikan NPA.

Menurut UU 28/2009, retribusi daerah adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan. Objek retribusi daerah adalah jasa umum, jasa usaha, dan perizinan tertentu. Jenis retribusi jasa umum antara lain retribusi pelayanan kesehatan, retribusi pelayanan persampahan/kebersihan, dan sebagainya seluruhnya terdapat 14 jenis retribusi. Jenis retribusi jasa usaha antara lain retribusi pemakaian kekayaan daerah, retribusi pasar grosir dan/atau pertokoan, dan sebagainya seluruhnya terdapat 11 jenis retribusi. Jenis retribusi perizinan tertentu antara lain retribusi izin mendirikan bangunan, retribusi izin tempat penjualan minuman beralkohol, dan sebagainya seluruhnya terdapat 5 jenis retribusi. Jumlah seluruh retribusi yang ditetentukan undang-undang sebanyak 30 jenis retribusi, dan tidak terdapat retribusi yang berkaitan dengan pengambilan dan pemanfaatan air tanah.

Analisis tentang pajak air tanah dan retribusi air tanah biasanya tidak dimasukan dalam pembahasan tentang pajak daerah dan retribusi daerah karena besaran kontribusinya terhadap pendapatan asli daerah (PAD) kecil sekali dibandingkan dengan pajak kendaraan bermotor atau retribusi jasa usaha. Selain pajak kendaraan bermotor, pokok bahasan biasanya berkisar pada masalah pajak rokok, pajak hiburan, pajak hotel, retribusi pelayanan parkir, dan sebagainya.

2.5. Penelitian Terkait Pengelolaan Air Tanah

menemukan bahwa jika kualitas dan kuantitas akuifer adalah penting, maka kebijakan yang optimal harus merefleksikan hubungan antara keduanya.

Dalam artikel ini, Roseta-Palma (2003) juga memaparkan bahwa air tanah biasanya dieksploitasi berdasarkan rejim common property right, dimana akses dibatasi oleh kepemilikan lahan yang dibawahnya terdapat lapisan akuifer. Pernyataan serupa muncul atau disinggung dalam penelitian lainnya, antara lain Syaukat dan Fox (2004) menyatakan air tanah di Jakarta secara de facto dieksploitasi sebagai sumber daya alam “open acces” ketimbang sebagai aset milik negara; Rubio dan Casino (2003) menyebut pemanfaatan air tanah sebagai “common property extraction”. Posisi air tanah sebagai sumber daya alam yang bersifat “open acces” ataupun “common property right” akan mengakibatkan terjadinya pemanfaatan atau pemompaan air tanah yang tidak efisien, dan mempercepat terjadinya deplesi sumber daya alam tersebut.

Roseta-Palma (2003) menyatakan pada umumnya literatur ekonomi tentang air bawah tanah dapat dibagi menjadi dua bidang, yakni: (1) makalah yang mengevaluasi berbagai skema biaya pengelolaan akuifer (aquifer), tanpa memperhatikan kualitas air; dan (2) makalah yang berkaitan dengan masalah kontaminasi oleh berbagai bahan pencemar. Berbeda dengan kecenderungan tersebut, ia melakukan penelitian yang membahas kedua aspek tersebut, dan menemukan bahwa jika kualitas dan kuantitas akuifer adalah penting, maka kebijakan yang optimal harus merefleksikan hubungan antara keduanya.

Dalam artikel ini, Roseta-Palma (2003) juga memaparkan bahwa air tanah biasanya dieksploitasi berdasarkan rejim common property right, dimana akses dibatasi oleh kepemilikan lahan yang dibawahnya terdapat lapisan akuifer. Pernyataan serupa muncul atau disinggung dalam penelitian lainnya, antara lain Syaukat dan Fox (2004) menyatakan air tanah di Jakarta secara de facto dieksploitasi sebagai sumber daya alam “open acces” ketimbang sebagai aset milik negara; Rubio dan Casino (2003) menyebut pemanfaatan air tanah sebagai “common property extraction”. Posisi air tanah sebagai sumberdaya alam yang

Penelitian seperti ini sebelumnya pernah dilakukan, antara lain: (1) Syaukat dan Fox (2004), mengevaluasi efisiensi pengelolaan bersama (conjunctive) air permukaan dan air tanah di Provinsi DKI Jakarta; (2) Hellegers dan van Ierland (2003), mengevaluasi suitability (efektivitas, efisiensi ekonomi, efisiensi teknis, kelayakan administrasi, equity, dan acceptability) instrumen ekonomi untuk pengelolaan air tanah untuk kepentingan irigasi di Belanda; dan (3) Ebarvia (1997), tentang penetapan harga (pricing) pemanfaatan air tanah untuk industri di Manila. Perbedaan dengan Syaukat dan Fox (2004), penelitian ini hanya fokus pada pemanfaatan air tanah, sedangkan perbedaan dengan Hellegers dan van Ierland (2003) penelitian ini dilakukan untuk pemanfaatan industri. Perbedaan dengan Ebarvia (1997) adalah cakupan pembahasan yang lebih luas dan perbedaan karateristik lokasi.

III. KERANGKA PEMIKIRAN

3.1. Kerangka Teoritis

Air tanah adalah salah satu sumber daya alam yang dibutuhkan untuk kelangsungan hidup manusia. Cadangan air tanah di dunia cenderung menurun, karena meskipun merupakan sumber daya alam yang bisa pulih tetapi memiliki kecenderungan mengalami deplesi (Hartwick dan Olewiler (1998), Koundouri (2004), dan Tietenberg (2006)), karena laju ekstrasi lebih besar dari laju pengimbuhan. Pada umumnya air tanah adalah sumber daya yang dimiliki negara, tetapi secara “de facto” rejim pengelolaannya adalah “open access” karena pengambilan air tanah bisa dilakukan diatas lahan yang dilindungi oleh hak milik perorangan atau badan. Pada situasi seperti ini diperlukan peran pemerintah dalam bentuk formulasi dan implementasi kebijakan untuk membatasi pengambilan dan pemanfaatan air tanah. Koundouri (2004) menyatakan tanpa kebijakan dapat terjadi kesalahan alokasi pengambilan dan pemanfaatan air tanah.

Pajak dan retribusi merupakan instrumen yang banyak dipakai untuk membatasi pengambilan dan pemanfaatan air tanah. Berbagai literatur juga banyak membahas dan merekomendasikan instrumen ini, misalnya Sterner (2003) dan Kemper et.al. (2006), meskipun meskipun tidak selalu lebih baik (Hellegers dan van Ierland, 2003). Akurasi penggunaan instrumen pajak dan retribusi sangat tergantung pada seberapa tepat penetapan perhitungan harga air tanah. Penetapan harga air tanah pada umumnya hanya didasarkan pada biaya ekstrasi, tidak memasukan nilai kelangkaan sumber daya air tanah. Konsep dan praktik seperti ini menyebabkan harga air tanah menjadi lebih rendah dibandingkan harga semestinya (Howe (1979), Moncur dan Pollock (1988), Koundouri (2004), dan Grafton et.al. (2004)).

satu wilayah administrasi pemerintahan. Dengan demikian dimungkinkan terjadi perbedaan penetapan besaran pajak air tanah dalam satu satuan wilayah administrasi.

3.2. Kerangka Operasional

Prioritas pemenuhan kebutuhan air bersih di Provinsi DKI bersumber dari air permukaan yang disediakan oleh PAM DKI Jakarta. Prioritas ini sulit diwujudkan karena: (a) harga perolehan air tanah lebih murah dibandingkan dengan tarif air bersih PAM DKI Jakarta; (b) cakupan pelayanan PAM DKI Jakarta tidak memadai karena pertumbuhan kapasitas produksi relatif tetap sementara permintaan terus meningkat; (c) kelemahan penegakan peraturan menyebabkan rejim pengelolaan air tanah yang pada dasarnya merupakan sumber daya milik negara secara de facto merupakan open acces (Syaukat dan Fox (2004)).

Pemanfaatan dan pengambilan air tanah di Provinsi DKI Jakarta diduga telah sampai pada tahap yang dapat mengakibatkan terjadinya penurunan muka air tanah, intrusi air laut dan amblesan (Schmidt et.al. (1990), Djaja et.al. (2004), Tresnadi (2007), Delinom (2008), dan Abidin et.al. (2009)). Sterner (2003) menyatakan masalah kelangkaan air tanah disebabkan oleh beberapa faktor, terutama karena kesalahan alokasi atau penggunaan, dan lemahnya manajemen dan peraturan yang terkait dengan pengambilan air tanah.

Pajak air tanah di Provinsi DKI Jakarta dibuat untuk pembatasan penggunaan dan konservasi air tanah.

Mempertimbangkan teori dan fenomena pengelolaan air tanah diatas, dapat dinyatakan terdapat kebutuhan untuk melakukan analisis dan evaluasi kebijakan pengambilan dan pemanfaatan air tanah di Provinsi DKI Jakarta. Berkenaan dengan pemahaman dan fenomena yang dipaparkan diatas, model kerangka pemikiran peneltian ini adalah sebagai berikut:

Kebutuhan Air DKI

IV. METODE PENELITIAN

4.1. Waktu dan Lokasi Penelitian

Pengumpulan dan analisis data akan dilakukan selama 3 bulan, Pebruari 2010–April 2010, sedangkan penyelesaian seluruh tahapan penelitian diperkirakan memerlukan waktu selama 6 bulan sejak mulai dilakukannya kegiatan pengumpulan data. Lokasi penelitian di wilayah Provinsi DKI Jakarta.

4.2. Teknik Pengumpulan Data

Penelitian ini menggunakan data primer dan data sekunder yang bersumber dari instansi BPLHD (Badan Pengelola Lingkungan Hidup Daerah) Provinsi DKI Jakarta, BPS Provinsi DKI Jakarta, PAM DKI Jakarta, dan berbagai peraturan perundangan terkait pengelolaan air tanah yang tersedia di internet. Data penelitian dikumpulkan dengan metode observasi dokumen. Data dan sumber data penelitian dipaparkan dalam Tabel 7.

Tabel 7. Data Penelitian

Data Sumber

Sumur bor dan sumur pantek BPS Provinsi DKI Jakarta

Pemakaian air tanah BPS Provinsi DKI Jakarta

Rekening pelanggan air tanah1) BPLHD Provinsi DKI Jakarta

Pajak Air Tanah BPLHD Provinsi DKI Jakarta

Kapasitas produksi dan pemakaian air PAM DKI

Jakarta BPS Provinsi DKI Jakarta

Tarif Air pemakaian air PAM DKI Jakarta PAM DKI Jakarta

Peraturan perundangan terkait air tanah Internet

4.3. Teknik Analisis Data

Data yang dihasilkan dalam penelitian ini dapat dikelompokkan menjadi data kuantitatif dan teks yang bersumber dari peraturan perundangan. Uraian berikut menjelaskan beberapa teknik analisis data yang digunakan dalam penelitian ini.

4.3.1. Analisis Isi (Content Analysis)

Crowley dan Delfico (1996) menyatakan bahwa salah satu aplikasi metode analisis isi (content analysis) adalah menganalisis dokumen atau material tertulis. Teknik ini dapat digunakan oleh pemeriksa (evaluator) untuk memeriksa teks dalam berbagai material tertulis seperti laporan ataupun artikel. Metode ini dapat digunakan untuk menganalisis dan mengklasifikasikan kalimat/teks untuk kepentingan penarikan kesimpulan. Salah satu fungsi lain metode ini adalah mengklasifikasikan atau mengelompokan kata-kata yang banyak sekali kedalam kategori yang lebih kecil yang memuat inti (content) dari dokumen/material yang sedang dievaluasi. Cooper dan Schindler (1998) menyatakan metode analisis isi (content analysis) digunakan untuk menganalisis jawaban responden untuk pertanyaan-pertanyaan terbuka (open questions). Metode ini dapat digunakan untuk menganalisis dokumen tertulis, audio, dan video yang dihasilkan dari percobaan, obsrvasi, survei, ataupun analisis data sekunder.

Dalam penelitian ini teknik analisis isi atau analisis isi dokumen akan dilakukan untuk mengevaluasi Pergub 37/2009 dan berbagai peraturan perundangan lainnya.

4.3.2. Analisis Beda Dua Rata-rata (Comparing Means)

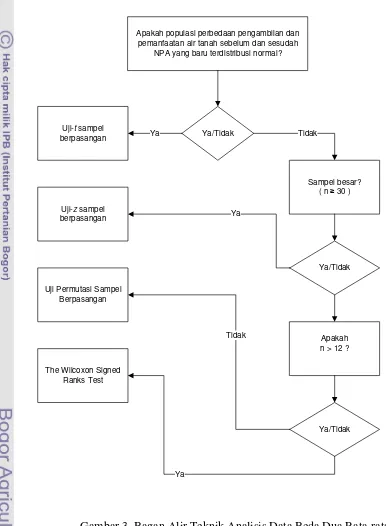

menggunakan uji Kolmogorov-Smirnov (uji KS). Jika asumsi sebaran normal tidak dipenuhi, akan digunakan uji-z sampel berpasangan atau metode non-parametrik. Jenis dan prosedur pemilihan teknik analisis data dipaparkan dalam Gambar 3.

Apakah populasi perbedaan pengambilan dan pemanfaatan air tanah sebelum dan sesudah

NPA yang baru terdistribusi normal?

Ya/Tidak

Ya/Tidak Uji-t sampel

berpasangan

Sampel besar? ( n ≥ 30 )

Uji Permutasi Sampel Berpasangan

The Wilcoxon Signed Ranks Test

Ya Tidak

Uji-z sampel

berpasangan Ya

Apakah n > 12 ? Tidak

Ya/Tidak

Ya

Untuk kepentingan perhitungan uji KS, uji-t dan uji-Wilcoxon (The Wilcoxon Signed Ranks Test) digunakan paket program komputasi SPSS. Field (2005) memaparkan prosedur komputasi dan tinjauan teori untuk uji-uji tersebut. Perhitungan uji-z dan uji permutasi dilakukan secara manual.

4.3.3. Uji Kolmogorov-Smirnov

Uji Kolmogorov-Smirnov (uji K-S) digunakan untuk menguji kenormalan sebaran data, dalam penelitian ini digunakan untuk menguji apakah sebaran terdistribusi normal. Pada dasarnya prinsip kerja uji K-S adalah membandingkan bentuk sebaran data yang diobservasi dengan bentuk sebaran teoritis, dalam hal ini sebaran normal.

Pengujian apakah sebaran hasil observasi terdistribusi normal atau tidak akan dilakukan dengan paket komputasi SPSS. Jika nilai statistik K-S signifikan, yakni nilai p-value ≤ 0,05 maka sebaran tidak terdistribusi normal. Nilai statistik K-S menjelaskan simpangan atau deviasi sebaran observasi (sebaran ) terhadap sebaran teoritis (sebaran normal), sehingga jika statistik K-S signifikan artinya sebaran observasi signifikan menyimpang dari sebaran teoritis.

Prosedur penggunaan program SPSS adalah sebagai berikut:

(1) input data pada lembar input data (SPSS Data Editor), kemudian variabel diberi nama ;

(2) Pilih Analyze – Nonparametric Tests – 1 Sample K-S. Setelah muncul kotak dialog, isikan variabel pada kotak Test Variable List, selanjutnya pada kotak Test Distribution pilih/centang Normal;

(3) Pada lembar output lihat nilai Sig., jika nilainya kurang atau sama dengan 0,05 berarti sebaran tidak normal, sebaliknya jika nilainya lebih besar dari 0,05 berarti sebaran terdistribusi normal.

4.3.4. Uji-t Sampel Berpasangan

Prosedur uji-t sampel berpasangan, sebagaimana dipaparkan dalam banyak buku statistika, misalnya Black (1997) dan Weiss (1993), adalah sebagai berikut:

Menetapkan model pengujian hipotesis. Dalam penelitian ini model pengujian hipotesisnya adalah:

Hipotesis nol bermakna tidak terdapat perbedaan rata-rata pengambilan dan pemanfaatan air tanah di Provinsi DKI Jakarta sebelum dan sesudah diberlakukannya NPA yang baru. Hipotesis alternatif bermakna terdapat perbedaan – dalam hal ini penurunan – rata-rata pengambilan air tanah sebelum dan sesudah diberlakukannya NPA yang baru.

Menentukan tingkat signifikansi (level of significance) atau nilai . Dalam penelitian ini ditetapkan .

Menetapkan nilai kritis atau nilai , dalam hal ini dicari dari tabel distribusi t dengan derajat bebas , dimana adalah jumlah sampel. Menghitung perbedaan untuk setiap pasangan data, yakni . Nilai dan masing-masing menunjukkan rata-rata pengambilan dan pemanfaatan air tanah per bulan sebelum dan sesudah diberlakukannya NPA yang baru untuk masing-masing sampel.

Menghitung nilai nilai dengan rumus sebagai berikut: dimana dan

Menentukan keputusan, menolak atau menerima hipotesis nol. Dalam hal ini hipotesis nol ditolak jika:

atau

Prosedur penggunaan program SPSS untuk uji-t adalah sebagai berikut: (1) input data penggunaan air tanah sebelum dan sesudah pemberlakukan NPA

yang baru pada lembar input data (SPSS Data Editor), kemudian variabel diberi nama dan .

(2) Pilih Analyze – Compare Means – Paired-Samples T Test. Setelah muncul kotak dialog, isikan variabel dan , setelah itu tekan OK.

(3) Pada lembar output lihat nilai Sig., jika nilainya kurang atau sama dengan 0,05 berarti signifikan atau tolak hipotesis nol.

4.3.5. Uji-z Sampel Berpasangan