ANALISIS PENGARUH KUALITAS PELAYANAN,CITRA MEREK DAN HARAPAN PELANGGAN TERHADAP KEPUASAN NASABAH

(STUDI KASUS MUAMALAT CABANG PURI INDAH)

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (SE)

Oleh

Muhammad Haritzah Ghiffari

NIM : 1112085000025

JURUSAN PERBANKAN DAN KEUANGAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UIN SYARIF HIDAYATULLAH JAKARTA

v

DATA RIWAYAT HIDUP

(Curriculum Vitae)

I. Data Pribadi

Nama : Muhammad Haritzah Ghiffari

Tempat/Tanggal Lahir : Tangerang, 27 Mei 1995 Jenis Kelamin : Laki-laki

Nama Ayah : Trisno Tindahia Tangahu

Nama Ibu : Halita Hadiyana

Anak Ke Dari : 1 dari 2 bersaudara

Status : Balum Menikah

Agama : Islam

Alamat : Jl. K.H. Maulana Hasanudin Komplek Puri Megah

Blok D6 No.1, Cipondoh,Tangerang

No. Telp : 081806106461

E-mail : riitsu.nyaaw@yahoo.com

II. Pendidikan Formal

SDN Pelita Dua : Tahun 2000 – 2006

SMPN 10 Tangerang : Tahun 2006 – 2009

SMAN 95 Jakarta : Tahun 2009 – 2012

Universitas Islam Negeri Syarif Hidayatullah Jakarta : Tahun 2012 – 2016

III. Pengalaman Organisasi

1. ROHIS SMAN 95 Jakarta Periode 2010-2012

2. Koordinator Departemen Komunikasi dan Informasi HMJ Perbankan Syariah UIN Syarif Hidayatullah Jakarta Periode 2012 – 2013.

vii

THE EFFECT OF SERVICE QUALITY, BRAND IMAGE AND COSTUMER EXPECTATION TO COSTUMER SATISFACTION. (CASE STUDY AT THE

BRANCH OFFICES BANK MUAMALAT PURI INDAH).

ABSTRACT

This study aims to analyze the effect of service quality, brand image, and costume- r expectation to costumer satisfaction. This research was conducted at the Branch Office Bank Bank Muamalat Puri Indah. The samples in this study were all Costumer, amounting to as much as 40 respondents. This study is a quantitative research and analysis methods of data using multiple linear regression. The results of this study indicate that the variables of service quality, brand image and costumer expectation significantly influence costumer satisfaction. In partial variable service quality, brand image and costumer satisfaction affect the costumer satisfaction at a significance level of less than 0.05 or 5%.

viii

ANALISIS PENGARUH KUALITAS PELAYANAN, CITRA MEREK, DAN HARAPAN PELANGGAN TERHADAP KEPUASAN NASABAH

( STUDI KASUS BANK MUAMALAT CABANG PURI INDAH ) Oleh: Muhammad Haritzah Ghiffari

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kualitas pelayanan, citra merek dan harapan pelanggan terhadap kepuasan nasabah. Penelitian ini diadakan di Bank Bank Muamalat Cabang Puri Indah. Sampel dalam penelitian ini adalah nasabah bank Muamalat cabang Puri Indah yang berjumlah 40 responden. Penelitian ini adalah penelitian kuantitatif dan metode analisis data menggunakan regresi linier berganda. Hasil dari penelitian ini menunjukkan bahwa variabel kualitas pelayanan, citra merek dan harapan pelanggan berpengaruh secara signifikan terhadap kepuasan nasabah. Secara simultan variabel kualitas pelayanan, citra merek dan harapan pelanggan secara signifikan terhadap kepuasan nasabah pada tingkat signifikansi kurang dari 0,05 atau 5%.

ix

KATA PENGANTAR

Alhamdulillahi Robbil ’Alamin, segala puji dan syukur hanya milik Allah

SWT yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Kualitas Pelayanan, Citra Merek, dan Harapan Pelanggan terhadap Kepuasan Nasabah (Studi Kasus pada Bank Muamalat Cabang Puri Indah) ini. Shalawat dan salam semoga selalu tercurahkan kepada junjungan Nabi Besar kita Muhammad SAW beserta keluarga dan para sahabatnya

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni ucapan terima kasih yang tak terhingga kepada:

1. Orangtua saya, mamah dan papah yang selalu memberikan dukungan baik moril maupun materil, selalu memberikan kasih sayang dan doa yang terbaik untuk hidupku. Terimakasih pah, mah.

2. Dr. Muniaty Aisyarh selaku Dosen Pembimbing I dan Aini Masruroh,SE.i., M.Si selaku Dosen Pembimbing II, yang telah meluangkan waktu atas ilmu, saran, arahan, nasehat yang sangat berharga selama penyusunan skripsi ini. 3. Dr. Arief Mufraini, Lc., M.Si selaku Dekan FEB, Dr. Amilin, SE., Ak., M.Si.,

CA., QIA., BKP selaku Wakil Dekan I Bid. Akademik, Dr. Ade Sofyan Mulazid, S.Ag., M.H selaku Wakil Dekan II Bid. Administrasi Umum dan Dr Desmadi Saharuddin, M.A selaku Wakil Dekan III Bid. Kemahasiswaan.

x Syariah.

5. Bapak Dr. Ade Sofyan Mulazid selaku Pembimbing Akademik.

6. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis selama menempuh masa studi.

7. Teman-teman saya dalam platform Steam, dan teman seperjuangan saya Julius Calvin Hary Chirnawan, Muhammad Athariq, Ananda Pangestu Putra, Baghas Arya Rivaldi, Faizal Reynaldi, dan yang lainnya selaku teman bermain dalam dunia maya.

8. Mas'ud Hanafi, yang selalu memberikan semangat, motivasi dan doa dalam penyelesaian skripsi ini.

9. Juno, Amir, Hendrik, Indra Sofyan, dan teman teman siaga kampus perbankan, terimakasih atas segala suka cita semasa kuliah.

10.Teman-teman KKN NAHL 2015, terimakasih untuk kenangan selama mengabdi di Desa Leuwiliang, Bogor.

11.Teman-teman Perbankan Syariah angkatan 2012, atas semangat, doa, dukungan dan warna-warni cerita semasa kuliah.

12.Semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, Mei 2015

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 7

C.Tujuan Penelitian ... 7

xii

E.Sistematika Penulisan... 9

BAB II TINJAUAN PUSTAKA ... 11

A.Kerangka Teoritis ... 11

1.Pemasaran Jasa ... 11

a.Pengertian Jasa ... 11

b.Jasa perbankan... 12

2.Pemasaran Bank ... 12

a. Pengertian Pemasaran Bank ... 13

b.Tujuan Pemasaran Bank ... 13

c.Lingkungan Pemasaran Bank... 15

3.Pemasaran Bank Syariah... 18

4.Perilaku Konsumen dalam Konteks Jasa ... 20

5.Kepuasan Nasabah ... 21

6.Kualitas Pelayanan... 24

a. Pengertian Kualitas Pelayanan ... 24

b. Dimensi Kualitas Pelayanan... 25

7.Citra Merek ... 26

a.Definisi Merek... 26

b.Definisi Citra... 28

c.Definisi Citra Merek... 29

d.Pengukuran Citra Merek berdasarkanAspek Sebuah Merek... 30

8.Harapan Pelanggan... 31

xiii

b.Faktor-faktor yang mempengaruhi Harapan Pelanggan... 32

B.Penelitian Terdahulu... 34

C.Kerangka Pemikiran Teoritis... 39

D.Hipotesis Penelitian... 40

BAB III METODOLOGI PENILITIAN ... 42

A.Ruang Lingkup Penelitian ... 42

B.Metode Penelitian Sampel ... 42

1.Populasi ... 42

2.Sampel... 42

C.Metode Pengumpulan Sampel ... 43

1.Sumber Data... 43

2.Jenis Data... 44

D.Metode Analisis Data... 44

1.Uji Validitas... 44

2.Uji Reliabilitas... 45

3.Uji Asumsi Klasik... 46

a.Uji Multikolinearitas ... 46

b.Uji Heteroskedastisitas... 46

c.Uji Normalitas... 47

4.Regresi Linier Berganda... 48

5.Uji Hipotesis... 49

a. Uji Koefisien Determinasi (R2) ... 49

xiv

c.Uji F (ANOVA)... 51

6.Operasi Variabel Penelitian... 53

BAB IV ANALISIS DAN PEMBAHASAN ... 58

A.Gambaran Umum Objek Penelitian ... 59

B.Pembahasan Hasil Kuesioner... 72

1.Data Sampel Penelitian... 72

2.Karakteristik Profil Responden... 72

C.Statistik Deskriptif ... 74

D.Hasil Uji Validitas... 99

E.Hasil Uji Reliabilitas... 103

F.Hasil Uji Asumsi Klasik ... 105

a.Uji Multikolinieritas ... 105

b.Uji Heteroskedastisitas ... 106

c.Uji Normalitas ... 107

G.Hasil Uji Regresi Linier Berganda... 108

H.Hasil Uji Hipotesis ... 109

a.Uji Koefisien Determinasi (Adjusted R2)... 109

b.Uji-t ... 110

c.Uji-F ... 114

BAB V KESIMPULAN DAN SARAN ... 116

A.Kesimpulan ... 116

B.Saran ... 118

xv

xvi

DAFTAR TABEL

1.1 Peringkat Bank Syariah terbaik dalam Pelayanan Prima dan Top Brand 5

3.1 Skala Likert 5 Point ... 43

3.2 Tabel Pengukuran Korelasi ... 45

3.3 Operasi Variabel Penelitian... 53

4.1 Penyebaran dan Pengambilan Kuesioner ... 71

4.2 Jumlah Responden berdasarkan jenis kelamin ... 72

4.3 Jumlah Responden Berdasarkan Usia ... 72

4.4 Jumlah Responden Berdasarkan penghasilan perbulan ... 73

4.5-21 Distribusi Jawab Responden Mengenai Kualitas Pelayanan ... 74

4.22- 29 Distribusi Jawaban Responden Mengenai Citra Merek ... 84

4.30-33 Distribusi Jawaban Responden Mengenai Harapan Pelanggan ... 90

4.34-44 Distribusi Jawaban Responden Mengenai Kepuasan Nasabah ... 93

4.45 Hasil Uji Validitas Kualitas Pelayanan ... 99

4.46 Hasil Uji Validitas Citra Merek ... 100

4.47 Hasil Uji Validitas Harapan Pelanggan... 101

xvii

4.49 Hasil Uji Reliabilitas Kualitas Pelayanan ... 102

4.50 Hasil Uji Realiabilitas Citra Merek ... 103

4.51 Hasil Uji Realibilitas Harapan Pelanggan ... 103

4.52 Hasil Uji Realibitas Kepuasan Nasabah ... 104

4.53 Hasil Uji Multikolinearitas... 105

4.54 Hasil Uji Regresi linier Berganda... 108

4.55 Hasil Uji Koefisien Determinasi (Adjusted R2)... 110

4.56 Hasil Uji t... 112

xviii

DAFTAR GAMBAR

2.1 Model Kepuasan/Ketidakpuasan Pelanggan ... 22

2.2 Keputusan Penetapan Merek yang Utama ... 28

2.3 Zone of Tolerance ... 32

2.4 Kerangka Pemikiran ... 39

4.1 Struktur Organisasi Bank Muamalat Cabang Puri Indah ... 70

4.2 Uji Heteroskedastisitas (Scatterplot) ... 107

xix

DAFTAR LAMPIRAN

1 Kuesioner ... 124

2 Lembar distribusi Jawaban ... 131

3 Uji Validitas ... 135

4 Uji Reliablilitas ... 139

5 Hasil uji data SPSS ... 140

6 Surat permohonan ijin penelitian ... 141

1

BAB I

PENDAHULUAN A.Latar Belakang Penelitian

Sistem ekonomi menurut pandangan Islam mencakup pembahasan tentang

tata cara perolehan harta kekayaan dan pemanfaatannya, baik untuk kegiatan

konsumsi maupun distribusi (Ahmad Rodoni, 2009:14).

Bank Syariah adalah bank yang melaksanakan kegiatan-kegiatan usaha

berdasarkan prinsip syariah, yaitu akad perjanjian antara shahibuh mal (Pihak bank syariah) dan mudharib (nasabah) untuk penyimpanan dana ataupun untuk pembiayaan usaha dan sesuai dengan prinsip-prinsip syariah. Melakukan

investasi-investasi yang halal saja, berdasarkan prinsip bagi hasil, jual-beli,atau

sewa, profit dan falah oriented, dan penghimpunan dan penyaluran dana harus

sesuai dengan fatwa Dewan Pengawas Syariah. (Muhammad Syafi'i

Antonio,2001:34).

Pelayanan kepada nasabah dalam dunia jasa perbankan menjadi hal yang

sangat vital.Hal ini mengingat sifat jasa yang salah satunya adalah tidak berwujud

(intangible) dan memerlukan umpan balik (feedback) untuk menilai kualitas penilaiannya.Umumnya para nasabah bersifat terbuka dan ada kecenderungan

untuk meminta dilayani dengan ramah, tepat pada sasaran dan cepat. Oleh karena

itu kepuasaan dari pelayanan yang berkualitas merupakan syarat yang sangat

penting yang harus dimiliki oleh suatu bank dalam mencari dan dan

2

memperkenalkan berbagai macam produk dan jasa baru kepada nasabah atau

calon nasabah disertai keanekaragaman keunggulan berikut fasilitias produk dan

jasanya, seperti tabungan berhadiah, kartu ATM, mobile banking, internet banking, sms banking dan lain sebagainya.Tampaknya pihak bank juga semakin menyadari bahwa produk dan jasa baru harus ditunjang dengan pemberian suatu tingkat

layanan prima, dimana kesemua itu semata-mata dilakukan untuk memenuhi

kebutuhan nasabah (Kasmir, 2008:54).

Bentuk pelayanan yang dapat diberikan berwujud service tangible dan

service intangible. Service tangible umumnya berupa alat yang digunakan untuk memenuhi kepuasan nasabah, seperti sistem online suatu transaksi sudah berjalan

lancar, dapat beroperasinya ATM selama 24 jam, tata letak kantor yang diatur dan

strategis, dan sampai dengan piranti layanan yang sudah maju dibandingkan

dengan bank yang lain, sehingga seorang nasabah dapat melakukan komunikasi

melalui sms dan internet. Sedangkan service intangible adalah upaya pelaksanaan untuk memuaskan nasabah, seperti segi keramah-tamahan pihak karyawan bank,

tanggapan terhadap keluhan nasabah, dan sikap sopan dari karyawan bank (Brady

& Conin, 2001 :65)

Kualitas pelayanan menurut Hansen dan Mowen dalam Dinar Ika Pratiwi

(2010:19) adalah “Quality is the degree or grade of excellence: in this sense

quality is a realitve measure of goodness”. Menurut pendapat ini bahwa kualitas adalah kesesuaian terhadap karakter dari suatu produk ataupun jasa yang didesain

3

Dalam proses memenuhi harapan pelanggan dan penyajian nilai (value)

positif bagi pelanggan untuk mencapai tingkat kepuasan pelanggan,kinerja

kualitas sebuah pelayanan sangatlah berperan aktif di dalamnya, dimana kualitas

pelayanan (service quality) sering dikonseptualisasikan sebagi perbandingan antara harapan dan kinerja aktual layanan jasa. Parasaruman,dkk (1988)

mengidentifikasi lima dimensi service quality yang terkait dengan harapan dan kepuasan pelanggan yaitu : reliability (kehandalan), assurance (jaminan), tangible

(tampilan nyata/fisik), emphaty (empati), dan responsiveness ( daya tanggap). Pelanggan menggunakan kelima dimensi kualitas ini untuk membentuk

penilaiannya terhadap kualitas jasa untuk membandingkan harapan dan

persepsinya terhadap pelayanan. (Fandi Tjiptono 2008 : 85).

Berdasarkan Direktur Perbankan Syariah OJK, Dhani Gunawan Idhat,

lambatnya pertumbuhan perbankan syariah di Indonesia disebabkan oleh tujuh isu

persoalan yang dihadapi perbankan syariah. Ketujuh isu tersebut adalah masih

kurangnya sinergi antara OJK dan pemerintah, permasalahan modal perbankan

syariah, biaya pendanaan bank syariah yang masih mahal, produk perbankan

syariah tidak kreatif, kualitas SDM di bank syariah masih belum memadai,

pemahaman dan kesadaran masyarakat tentang bank syariah masih kurang, dan

pengaturan dan pengawasan bank syariah oleh OJK masih harus ditingkatkan.

Diantaranya ketujuh isu tersebut yang menjadi sorotan penulis adalah isu yang

keempat dimana beliau mengatakan lambatnya pertumbuhan perbankan syariah di

Indonesia dsiebabkan oleh produk yang tidak variatif dan pelayanan yang belum

4

layanan perbankan syariah sudah cukup berkembang terutama di segmen ritel,

namun respon masyarakat belum sebaik pada produk bank umum konvensional.

(www.infobanknews.com, akses 5 agustus 2015).

Direktur utama BNI Syariah, Imam teguh saptono mengatakan, market

share perbankan syariah yang masih kecil tersebut memang menjadi keprihatinan

tersendiri bagi Indonesia ditengah populasi penduduk muslim terbesar didunia,

tetapi penetrasi pasar bank syariah tak sebegitu besar dibanding dengan bank

konvensional. (www.sindonews.co.id)

Permasalahan yang terjadi ketika suatu bank syariah kurang diminati

adalah adanya permasalahan dalam konsep pemasaran yang kurang

maksimal.Ries dan trout dalam Prasetiojo dan Ihalau (2005;67) mengatakan

bahwa pemasaran adalah peperangan antar produsen untuk memperebutkan

persepsi konsumen. Seharusnya perbankan syariah yang berlandaskan pada

konsep ekonomi Islam sangat diminati oleh masyarakat Indonesia yang sebagian

besar masyarakatnya beragama Islam. Namun pada kenyataannya seringkali

terjadi pemahaman yang berbeda dari kalangan internal pemeluk agama Islam

maupun masyarakat pada umumnya.

Dalam penelitian yang dilakukan oleh CARRE (Center for Customer

Satisfaction & loyalty Knowing Service) dan Top Brand pada tahun 2015

terhadap beberapa perbankan syariah yang ada di Indonesia, yang akan di sajikan

5

Tabel 1.1

Peringkat Bank Syariah terbaik dalam Pelayanan Prima dan Top Brand Tahun 2015

Sumber :http://www.topbrand-award.com/(akses 15 Juni 2016) Sumber :http://www.servicequality-award.com/ (akses 15 Juni 2016)

Tabel diatas menempatkan bank BNI syariah sebagai bank yang memiliki tingkat kualitas pelayanan yang terbaik. Hal ini dikarenakan bank BNI Syariah memiliki skor mendekati 100% ditinjau dari beberapa aspek survey. Disusul dengan Bank Syariah Mandiri dan Bank Muamalat menduduki peringkat 3 dalam survey tersebut. Hal ini menunjukan bahwa kualitas pelayanan suatu bank merupakan faktor yang penting dalam dunia perbankan syariah Indonesia.

Dan dalam tabel peringkat Top Brand, BRI syariah menduduki peringkat pertama. Hal tersebut dikarenakan BRI Syariah memiliki TBI (Top Brand Index) mencapai 28.5%. Dan disusul dengan Bank Mandiri Syariah dengan TBI (Top Brand Index) sebesar 27.4% dan bank BNI Syariah dengan TBI (Top Brand Index) 13.5%. Bank Muamalat menduduki peringkat ke 4 dalam peringkat Top Brand Award dengan skor TBI (Top Brand Index) 10.8%. Hal tersebut menunjukan bahwa peringkat Top Brand mempengaruhi citra merek suatu bank syariah di Indonesia.

Peringkat Bank dalam Kualitas Pelayanan (ISQ Award)

Peringkat tahun 2015

Peringkat Bank dalam

Top Brand

Peringkat tahun 2015

BNI Syariah 1 BRI Syariah 1

Bank Syariah Mandiri 2 Bank Mandiri

Syariah

2

Bank Muamalat 3 BNI Syariah 3

BCA Syariah 4 Bank

Muamalat

4

6

Sebagai pelopor berdirinya bank syariah di Indonesia, saat ini Bank

Muamalat memberikan layanan bagi lebih dari 3,5 juta nasabah melalui 275 gerai

yang tersebar di 33 Provinsi di Indonesia. Jaringan Bank Muamalat Indonesia

(BMI) didukung pula oleh aliansi melalui lebih dari 4000 kantor pos online di

seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga

merupakan satu-satunya bank syariah yang telah membuka cabang di luar negeri,

yaitu Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di

Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment

System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di

Malaysia. Sebagai bank pertama murni syariah, Bank Muamalat berkomitmen

untuk menghadirkan layanan perbankan yang tidak hanya comply terhadap

syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok

nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga

Nasional dan internasional serta masyarakat luas melalui lebih dari 70 award

bergengsi yang diterima bank Muamalat dalam 5 tahun terakhir.

(www.bankmuamalat.co.id).

Dari tabel diatas dapat disimpulkan bahwa dalam peringkat ISQ Award

Bank Muamalat menduduki peringkat ke-3 dan dalam Top Brand Award Bank

Muamalat menduduki peringkat ke-4, maka dapat disimpulkan bahwa minat

masyarakat terhadap Bank Muamalat masih kurang dikarenakan faktor-faktor

tertentu, seperti kualitas pelayanan, citra merek, harapan pelanggan dan kepuasan

7

Penelitian ini mencoba untuk meneliti pengaruh kualitas pelayanan, citra

merek, dan harapan pelanggan terhadap kepuasan nasabah di Bank Muamalat

cabang Puri Indah. Alasan memilih bank Muamalat adalah karena Bank Muamalat

merupakan pelopor lahirnya bank syariah di Indonesia, yang pertama murni

syariah.

Oleh sebab itu penulis ingin meneliti hal ini lebih lanjut dengan penelitian

berjudul “ANALISIS PENGARUH KUALITAS PELAYANAN,CITRA MEREK DAN HARAPAN PELANGGAN TERHADAP NASABAH (STUDI KASUS BANK MUAMALAT CABANG PURI INDAH)

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka penulis akan merumuskan masalah sebagai berikut :

1. Apakah terdapat pengaruh secara simultan antara kualitas pelayanan, citra

merek dan harapan pelanggan terhadap kepuasan nasabah?

2. Apakah terdapat pengaruh secara parsial antara kualitas pelayanan, citra

merek dan harapan pelanggan terhadap kepuasan nasabah?

3. Variabel bebas (kualitas pelayanan,citra merek, dan harapan pelanggan)

manakah yang memberikan pengaruh paling kuat terhadap variabel terikat

( kepuasan pelanggan)?

C. Tujuan Penelitian

1. Untuk menguji apakah terdapat pengaruh secara simultan antara kualitas

8

2. Untuk menguji apakah terdapat pengaruh secara parsial antara kualitas

pelayanan,citra merek dan harapan pelanggan terhadap kepuasan nasabah.

3. Untuk menguji variabel bebas (kualitas pelayanan,citra merek, dan

harapan pelanggan) yang memberikan pengaruh paling kuat terhadap

variabel terikat (kepuasan pelanggan)

D. Manfaat Penelitian 1. Bagi peneliti

Penelitian ini berguna untuk menambah wawasan dan pengetahuan

serta pengalaman dalam bidang Perbankan dan Keuangan Syariah tepatnya

dalam pemasaran perbankan syariah dalam hal kualitas pelayanan,harapan

pelanggan dan citra merek terhadap kepuasan nasabah yang berhubungan

dengan teoritis yang diperoleh dalam perkuliahan dan juga sebagai

prasyarat akademik untuk mendapatkan kelulusan Strata I (SI) di

Universitas Islam Negeri Syarif Hidayatullah.

2. Bagi perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan

dalam mengambil keputusan dan mungkin dapat digunakan untuk

melakukan inovasi produknya (jasa) sehingga dapat meningkatkan kualitas

pelayanan yang diharapkan atau diinginkan oleh nasabah.

3. Bagi akademisi

Menambah wawasan akademisi khususnya mahasiswa/i program

studi Perbankan dan Keuangan Syariah tentang seberapa besar pengaruh

9

nasabah. Dan juga dapat dijadikan bahan referensi untuk melanjutkan

penelitian yang akan datang.

4. Bagi masyarakat

Peneliti berharap bahwa penelitian ini akanmenambah pengetahuan

dan juga wawasan bagi masyarakat luas terhadap dunia perbankan syariah.

Khususnya dalam segi kualitas pelayanan, harapan pelanggan dan citra

merek terhadap kepuasan nasabah.

E. Sistematika Penulisan

Dalam membahas skripsi ini penulis membagi ke dalam lima bab. Pada

tiap-tiap bab terdapat sub-sub bab. Maka dari itu, dalam penulisan skripsi ini,

penulis menggunakan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan terkait alasan

pemilihan judul atau latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini penulis akan menguraikan dan menjelaskan :

landasan teori yang dilengkapi definisi pemasaran jasa,

pemasaran bank, pemasaran bank syariah, kualitas

pelayanan, citra merek, harapan pelanggan, kepuasan

10

independen dengan variabel dependen, hipotesis penulisan

dan kerangka pemikiran.

BAB III METODOLOGI PENELITIAN

Dalam bab ini penulis akan menguraikan dan menjelaskan:

penelitian, metode penentuan sampel, metode pengumpulan

data, metode analisis data dan operasional variabel

penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan membahas mengenai hasil

penelitian: gambaran umum obyek penelitian, deskripsi

data, analisis dan pembahasan dari uji reliabilitas dan

validitas dan pembahasan terdiri dari hasil uji asumsi klasik

(uji normalitas, uji multikolinieritas, uji heteroskedastisitas

dan uji auto kolerasi), hasil uji hipotesis (Uji-t, Uji-F dan

Koefisien Determinasi, hasil analisis regresi linier berganda

dan interpretasi.

BAB V PENUTUP

Penutup yang didalamnya mencakup kesimpulan dari

keseluruhan pembahasan yang telah diuraikan pada bab-bab

sebelumnya serta implikasi yang dapat penulis sampaikan

11

BAB II

TINJAUAN PUSTAKA A. Kerangka Teoritis

1. Pemasaran Jasa

a. Pengertian Jasa

Jasa dapat didefinisikan sebagai "setiap tindakan atau

perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak

yang lain pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu (Tjiptono,2007:16)

Stanton (1981) dalam Alma (2014:243) mengatakan jasa

adalah yang dapat diidentifikasi secara terpisah tidak berwujud,

ditawarkan untuk memenuhi kebutuhan. Jasa dapat dihasilkan

dengan menggunakan benda-benda berwujud atau tidak.

Lovelock,dkk. (2010:16) mendefinisikan jasa adalah suatu

aktivitas ekonomi yang ditawarkan oleh suatu pihal kepada pihak

yang lain. Sering kali kegiatan yang dilakukan dalam jangka waktu

tertentu (time-based), dalam bentuk suatu kegiatan (performance)

yang akan membawa hasil yang diinginkan kepada penerima,

obyek, maupun aset-aset lainnya yang menjadi tanggung jawab

dari pembeli. Sebagai pertukaran dari uang, waktu dan upaya,

pelanggan jasa berharap akan mendapatkan nilai (value) dari suatu

akses ke barang-barang, tenaga kerja, tenaga ahli, fasilitas, jejaring

12

mendapatkan hak milik dari unsur-unsur fisik yang terlibat dalam

penyediaan jasa tersebut.

b. Jasa Perbankan

Pada Undang-undang Nomor 21 Tahun 2008 Pasal 1 Angka

1 disebutkan Perbankan Syariah adalah segala sesuatu yang

menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencangkup kelembagaam, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya. (www.bi.go.id. 2008)

Dalam Pemasaran kita dikenalkan oleh bauran pemasaran,

atau marketing mix, berupa 4P, Product, Price,Place dan

Promotion. Untuk Perbankan dilengkapi dengan 3P yaitu: People, Physical Evidence dan Process (Alma,2014:337)

2. Pemasaran Bank

Menurut Kasmir (2008:163) akibat perubahan teknologi yang

begitu cepat berimbas juga kepada perilaku masyrakat.Informasi yang

masuk dari berbagai sumber dengan mudah diperoleh dan diserap oleh

berbagai masyarakat sekalipun dipelosok pedesaan terpencil.Imbas

yang paling nyata adalah masyarakat begitu cepat pandai dalam

memiih produk yang disukai dengan membanding-bandingkan antara

produk sejenis, tentu saja dalam arti sesuai dengan kebutuhan dan

keinginan mereka.

13

Bank sebagai perusahaan yang bergerak di bidang keuangan,

produk yang diperjualbelikan merupakan jasa keuangan. Oleh karena

itu perlakuan pemasaran terhadap dunia perbankan pun sedikit

berbeda dengan perusahaan lainyna (Kasmir, 2008 :54)

Secara umum, pengertian pemasaran perbankan adalah suatu

proses untuk menciptakan dan mempertukarkan produk atau jasa bank

yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah

dengan cara memberikan kepuasaan (Kasmir, 2008:54-55)

b. Tujuan Pemasaran bank

Menurut Kasmir (2004:62) kebutuhan manusia (nasabah) adalah

suatu keadaan dimana dirasakan tidak ada dalam diri seseorang,

seperti kebutuhan akan rasa aman, lapar, haus dan kebutuhan lainnya.

Dalam praktiknya kebutuhan konsumen atau nasabah adalah sebagai

berikut:

1) Kebutuhan akan produk dan jasa

2) Kebutuhan rasa aman dalam menggunakan produk atau jasa

tersebut

3) Kebutuhan kenyamanan menggunakan produk atau jasa

4) Kebutuhan untuk dihormati dan dihargai

5) Kebutuhan untuk persahabatan

6) Kebutuhan untuk diberi perhatian

7) Kebutuhan status/prestige

14

Pengertian keinginan manusia (konsumen atau nasabah)

adalah merupakan kebutuhan yang dibentuk oleh kultur dan

kepribadian individu. Contoh keinginan adalah sebagai

berikut:

1) Ingin memperoleh pelayanan cepat.

2) Ingin agar bank dapat menyelesaikan masalah yang

sedang dihadapi.

3) Ingin memperoleh komitmen perusahaan

4) Ingin memperoleh pelayanan yang bermutu (cepat

dan memuaskan)

5) Ingin memperoleh kepuasan atas penggunaan produk

atau jasa.

6) Ingin dihargai dan dihormati.

7) Ingin memperoleh perhatian.

8) Ingin memperoleh status/prestise.

9) Ingin memperoleh keuntungan atau manfaat.

Secara umum tujuan pemasaran bank (Kasmir,

2008:57) adalah untuk:

1) Memaksimumkan konsumsi, atau dengan kata lain,

memudahkan dan merangsang konsumsi, sehingga

dapat menarik nasabah untuk membeli produk yang

15

2) Memaksimumkan kepuasan pelanggan melalui

berbagai pelayanan yang diinginkan nasabah.

Nasabah yang puas akan menjadi ujung tombak

pemasaran selanjutnya, karena kepuasan ini akan

ditularkan kepada nasabah lainnya melalui ceritanya.

3) Memaksimumkan pilihan (ragam produk) dalam arti

bank menyediakan berbagai jenis produk bank

sehingga nasabah memiliki beragam pilihan pula.

4) Memaksimumkan mutu hidup dengan memberikan

berbagai kemudahan kepada nasabah dan

menciptakan iklim yang efisien.

c. Lingkungan Pemasaran Bank

Lingkungan pemasaran bank di bagi menjadi 2, yaitu:

1) Lingkungan Mikro Bank

Menurut Sentot (2009:55) lingkungan mikro perusahaan bagi bank

adalah sebagai berikut:

a. Serikat pekerja. Serikat pekerja yang dimaksud adalah

karyawan bank yang tergabung dalam serikat pekerja.

Kebanyakan serikat pekerja bank dapat diajak bekerjasama

untuk memajukan bank. Manakala serikat pekerja bank bisa

bersatu dan memiliki visi yang sama dengan manajemen bank,

maka sinergi dalam memajukan bank akan tercipta, dan ini

16

mengembangkan bank. Harus dihindari munculnya masalah

dengan serikat pekerja yang tak terselesaikan dengan baik,

apalagi sampai muncul ke media massa dan diketahui oleh

pihak luar. Hal ini bisa menurunkan citra bank.

b. Pemerintah. Pemerintah dalam komponen lingkungan mikro

mempengaruhi bank dalam hal regulasi baik yang

menguntungkan maupun yang merugikan bank. Dalam hal

perbankan, yang termasuk pemerintah adalah Bank Indonesia

(BI) yang merupakan bank sentral di Indonesia.

Peraturan-peraturan pemerintah harus bisa di antisipasi oleh bank.

Semakin kuat bank dalam menghadapi pemerintah semakin

besar kemungkinannya untuk maju dan berkembang.

c. Pesaing. Dalam hal ini adalah pesaing sesama bank yang

termasuk pesaing dekat, dan pesaing jauh yaitu sesama

perusahaan jasa keuangan. Termasuk dalam pesaing dekat

adalah perbankan, baik bank devisa, bank asing, bank

campuran, maupun bank perkreditan rakyat (BPR). Sedangkan

pesaing jauh adalah pesaing dalam industri jasa keuangan

seperti : pegadaian, kantor pos dan giro, leasing, asuransi,

lembaga pembiayaan, modal ventura, dana pensiun, dan

lembaga informal seperti rentenir.

d. Pemasok. Dalam hal ini adalah orang atau lembaga yang

17

nasabah dana masyarakat seperti penabung, deposan, dan giran.

Pemasok alat tulis dan keperluan lainnya untuk bank juga

termasuk dalam kelompok pemasok.

e. Media. Yaitu media massa termasuk koran, televisi, majalah

ataupun radio dan juga perusahaan periklanan. Bagi bank yang

dapat memanfaatkan publisitas dengan memanfaatkan medi,

bisa beraharap dapat menghemat biaya iklan.

2) Lingkungan Makro Bank

Menurut Sentot (2009:56) lingkungan makro perusahaan bagi bank

adalah sebagai berikut:

1. Ekonomi. Lingkungan ekonomi yang berpengaruh terhadap

bank diantaranya adalah suku bunga, tingkat inflasi, jumlah

uang yang beredar, tingkat pengangguran, daya beli masyarakat,

termasuk juga lingkungan ekonomi global. Tingkat suku bunga

misalnya bisa mempengaruhi bank, bila suku bunga cenderung

turun dengan tren bunga SBI yang cenderung turun, maka bisa

diprediksi bahwa suku bunga pinjaman juga akan turun.

Demikian pula misalnya, dengan inflasi yang rendah, maka

akan mempengaruhi minat masyarakat dalam menabung.

2. Teknologi. Dalam hal perbankan teknologi mempengaruhi

perilaku bertransaksi kas misalnya dengan adanya mesin ATM,

masyarakat saat ini memiliki kebebasan dalam membayar dan

18

bank. Teknologi pula yang mengatasi masalah tempat ,dengan

teknologi internet, nasabah bisa mentransfer dananya melalui

handphone dengan fasilitas e-banking.

3. Politik. Banyak kasus yang menunjukan kepada kita bahwa

lingkungan politik mempengaruhi perbankan, beberapa kasus

yang mencuat ke media massa menunjukan bahwa perbankan

juga memerlukan politik yang berada di DPR atau di LSM

ternyata mempunyai pengaruh signifikan terhadap

perkembangan perbankan.

4. Sosial. Lingkungan sosial juga mempengaruhi perkembangan

bank. Semenjak lahirnya Undang-Undang Perbankan tahun

1992 yang memungkinkan beroperasinya bank syariah, bank

tanpa bunga, maka sejak itu banyak berdiri bank syariah atau

cabang syariah. Gejola sosial ini akan sangat mempengaruhi

lingkungan perbankan.

3. Pemasaran Bank Syariah

Pemasaran syariah menurut definisi adalah penerapan suatu disiplin

bisnis strategis yang sesuai dengan nilai dan prinsip syariah. Pemasaran

syariah dijalankan berdasarkan konsep ke Islaman yang telah diajarkan

Nabi Muhammad Saw. Menurut Hermawan Kartajaya, nilai inti dari

pemasaran syariah adalah integritas dan transparansi, sehingga marketer

19

keinginan dan kebutuhan, bukan karena diskonnya atau iming-iming

hadiah belaka. (M.Nur Rianto, 2010:20).

Menurut M.Nur Rianto (2010:21) strategi pemasaran syariah adalah

melakukan segmentasi, targeting dan positioning market dengan melihat

pertumbuhan pasar, keunggulan kompetitif, dan situasi persaingan

sehingga dapat melihat potensi pasar yang baik agar dapat memenangkan

mind-share. Selanjutnya syariah marketing value melihat brand sebagai nama baik yang menjadi identitas seseorang atau perusahaan, sehingga

contohnya perusahaan yang mendapatkan the best customer service

dalam bisnisnya mampu mendapat heart-share.

Sula dan Kertajaya dalam M.Nur Rianto (2010:22) mengungkapkan

bahwa pemasaran syariah secara umum adalah disiplin bisnis strategi

yang mengarahkan proses penciptaan, penawaran, dan perubahan value

dari inisiator kepada stake holdersnya yang dalam keseluruhan prosesnya

sesuai dengan akad dan prinsip-prinsip muamalah dalam Islam. Ada 4

karakteristik yang terdapat dalah pemasaran syariah :

a. Ketuhanan (rabbaniyah)

Adalah sifatnya yang religius, jiwa seorang syariah marketer

meyakini bahwa hukum-hukum syariah yang bersifat ketuhanan

merupakan hukum yang paling adil, sehingga akan mematuhinya

dalam setiap aktivitas pemasaran yang dilakukan.

20

Yaitu mengedepankan masalah akhlak dalam seluruh aspek

kegiatannya, dan mengedepankan nilai-nilai moral dan etika tanpa

peduli dari agama manapun, karena hal ini bersifat universal.

c. Realitas (al-waqi'yyah)

Sifat realitis dikarenakan pemasaran syariah sangat fleksibel dan

luwes dalam tafsir hukum dan impelementasinya terhadap

pemasaran konvensional

d. Humanistis (insaniyah)

Yaitu sifat yang humanistis universal, pengertian humanistis

adalah bahwa syariah diciptakan untuk manusia agar derajatnya

terangkat, sifat kemanusiaannya terjaga dan terpelihara, serta

sifat-sifat kehewanannya dapat terkekang dengan panduan syariah.

4. Perilaku Konsumen dalam Konteks Jasa

Menurut Lovelock dkk. (2010:41) ada tiga perilaku konsumen

dalam tahap mengkonsumsi jasa, diantaranya:

1. Tahap prapembelian, ini diawali dengan timbulnya kebutuhan,

dan kesadaran pelanggan potensial akan suatu kebutuhan,

dilanjutkan dengan pencarian informasi dan pengevaluasian

sejumlah alternatif untuk memutuskanapakah pelanggan akam

membeli suatu layanan

2. Tahap pelayanan, setelah mengambil keputusan pembelian,

pelanggan melangkah ke tahap inti dari pengalaman layanan

21

Biasanya meliputi suatu rentetan kontak dengan perusahaan

jasa yang sudah dipilih. Tahap ini sering kali dimulai dengan

pemesanan, meminta reservasi, atau bahkan mengirimkan

formulir aplikasi (untuk proses permintaan peminjaman dana,

pendaftaran asuransi, atau masuk ke perguruan tinggi)

5. Kepuasaan Nasabah

Menurut Kotler (2002:42) kepuasan adalah perasaan senang atau

kecewa seseorang yang muncul setelah membandingkan antara persepsi

atau kesannya terhadap kinerja atau hasil suatu produk dan

harapan-harapannya.

Howard & Sheth (1969) dalam Tjiptono (2014:352) menyatakan

bahwa kepuasan pelanggan adalah situasi kognitif pembeli berkenaan

dengan kesepadanan atau ketidasepadanan antara hasil yang didapatkan

dibandingkan dengan pengorbanan yang dilakukan.

Day (1984) dalam Tjiptono (2014:352) mendefinisikan pelanggan

sebagai penilaian purnabeli menyangkut pilihan pembelian spesifik.

Mowen (1984) dalam Tjiptono (2014:354) merumuskan kepuasan

pelanggan sebagai sikap keseluruhan terhadap suatu barang atau jasa

setelah perilehan (acquisition) dan pemakainnya. Dengan kata lain, kepuasan pelanggan merupakan penilaian evaluatif purnabeli yang

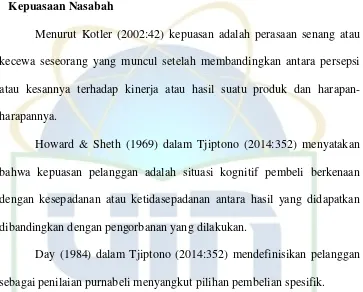

dihasilkan dari seleksi pembelian spesifik. Definisi ini dijabarkannya ke

[image:41.595.150.513.252.544.2]dalam model kepuasan/ketidakpuasan pelanggan sebagaimana tersaji pada

22

Gambar 2.1 Model Kepuasan/Ketidakpuasan Pelanggan

Sumber : Mowen (1995) dalam Santoso (www.slideshare.net, akses pada 2-21-2016)

Menurut Tjiptono (2014:368) ada beberapa hal dalam konsep inti

untuk mengukur kepuasa pelanggan, yaitu sebagai berikut:

a. Kepuasan Pelanggan secara keseluruhan, yaitu mengukur tingkat

kepuasan pelanggan terhadap produk atau jasa perusahaan

bersangkutan dan kedua yaitu menilai dan membandingkannya

dengan tingkat kepuasan pelanggan keseluruhan terhadap produk

23

b. Dimensi kepuasan pelanggan, yaitu mengidentifikasi

dimensi-dimensi kepuasan pelanggan, meminta pelanggan menilai produk

atau jasa perusahaan berdasarkan item-item spesifik, seperti

kecepatan layanan,fasilitas layanan atau keramahan staf layanan

pelanggan. Meminta pelanggan menilai produk atau jasa pesaing

berdasarkan item-item spesifik yang sama. Dan terakhir, meminta

para pelanggan untuk menentukan dimensi-dimensi yang menurut

mereka paling penting dalam menilai kepuasan pelanggan

keseluruhan.

c. Konfirmasi harapan (Confirmation of Expectation), berdasarkan kesesuaian/ketidaksesuaian antara harapan pelanggan dengan

kinerja aktual produk/jasa perusahaan pada sejumlah atribut atau

dimensi penting.

d. Niat beli ulang, apakah pelanggan akan menggunakan jasa

perusahaan lagi.

e. Kesediaan untuk merekomendasi (Willingness to Recommend) kesediaan pelanggan untuk merekomendasikan produk kepada

teman atau keluarganya/

f. Ketidakpuasan Pelanggan (Costumer Dissastisfaction), meliputi komplain, retur atau pengembalian produk, biaya garansi, product

recall (penarikan kembali dari pasar), gethok tular negatif, dan

24

6. Kualitas Pelayanan

1. Pengertian Kualitas Pelayanan

American society for Quality Control, mengartikan kualitas adalah keseluruhan cirri-ciri dan

karakteristik-karakteristiknya dari suatu produk atau dalam kemampuannya

untuk memnuhi kebutuhan-kebutuhann yang telah ditentukan atau

bersifat laten. (Rambat L & A Hamdani 2006:175).

Lewis & Booms (1983) dalam Fandi Tjiptono (2008:85)

mendefinisikan kualitas jasa sebagai ukuran seberapa bagus tingkat

layanan yang diberikan mampu sesuai dengan ekspektasi

pelanggan, berdasarkan definisi ini, kualitas layanan ditentukan

oleh kemampuan-kemampuan perusahaan memnuhi keinginan dan

kebutuhan pelanggan sesuai dengan ekspektasi pelanggan.

Menurut Hansen dan Mowen dalam Dinar Ika Pratiwi (2010:19)

kualitas adalah “Quality is the degree or grade of excellence: in

this sense quality is a relative measure of goodness.”Menurut

pendapat ini bahwa kualitas adalah kesesuaian terhadap karakter

dari produk/jasa yang dibuat untuk memenuhi kebutuhan tertentu

di bawah kondisi tertentu.

Konsep kualitas pada dasarnya bersifat relatif, yaitu

tergantung dari perspektif yang digunakan untuk menentukan

cirri-ciri dan spesifikasinya. Pada dasarnya terdapat tiga orientasi

25

konsumen, produk (jasa), dan proses. Konsistensi jasa untuk ketiga

orientasi tersebut dapat member kontribusi pada keberhasilan suatu

perusahaan dalam mewujudkan kepuasan pelanggan, kepuasan

karyawan, dan profitabilitas organisasi. Hal tersebut jika dianalisis

lebih jauh antara kualitas dan keuntungan jangka panjang terlihat

dalam dia hal yaitu, pertama faktor keuntungan eksternal, yaitu yang diimplikasikan dalam proses produksi suatu barang (jasa),

dimana kualitas jasa yang diberikan oleh perusahaan dapat

memberikan suatu persepsi positif terhadap perusahaan dan

menghasilkan suatu kepuasan dan loyalitas pelanggan. Kedua

faktor keuntungan internal perusahaan dalam proses peningkatan produksi.(Rambat L & A Hamdani 2006:176).

2. Dimensi Kualitas Pelayanan

Ada beberapa pakar pemasaran yang menentukan criteria atau

dimensi dari kualitas jasa baik berdasarkan riset empiris maupun

yang bersifat dekriptif teoritis.Parasurman dkk dalam Fandi

Tjiptono (2014:282) mengemukakan hasil penelitiannya bahwa ada

sepuluh criteria atau dimensi yang dapat digunakan untuk menilai

kualitas pelayanan yaitu ten dimension of servqual (SERVice QUALity).Diantaranya:

26

b. Reliability (reliabilitas), yakni kemampuan memberikan layanan yang dijanjikan dengan segera, akurat dan

memuaskan.

c. Responsiveness (daya tanggap), yaitu keinginan para staf untuk membantu para pelanggan, memberikan layanan

dengan tanggap dan menginformasikan kapan jasa akan

diberikan dan kemudian memberikan jasa secara cepat.

d. Assurance (jaminan), yakni perilaku para karyawan mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan

dan perusahaan bisa menciptakan rasa aman bagi

pelanggannya. Dan mencakup pengetahuan, kompetensi

dan kesopanan karyawan

e. Empathy (empati), meliputi komunikasi yang baik, perhatian pribadi, dan pemahaman atas kebutuhan

individual para pelanggan.

7. Citra Merek

1. Definisi Merk (Brand)

Menurut American Marketing Association dalam Rangkuti

(2002:2) Merek adalah nama,istilah,tanda,simbol atau rancangan

atau kombinasi dari hal-hal tersebut. Tujuan pemberian merek

adalah untuk mengidentifikasi produk atau jasa yang dihasilkan

27

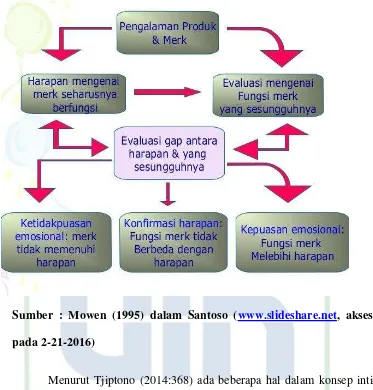

Merek merupakan hal yang sangat penting, baik bagi

konsumen maupun produsen. Dari sisi konsumen, merek

mempermudah pembelian. Bila tidak ada merek, konsumen harus

mengevaluasi semua produk yang tidak memiliki merek setiap kali

mereka akan melakukan pembelian. Merek juga membantu

menyakinkan konsumen bahwa mereka akan mendapatkan kualitas

yang konsisten ketika mereka membeli produk tersebut. (Rangkuti,

[image:47.595.157.506.258.698.2]2002:5)

Gambar 2.2

Keputusan Penetapan Merek yang Utama

Sumber: Kotler dan Armstrong (1997:286)

28

Citra adalah persepsi konsumen terhadap perusahaan atau

produknya.Citra dipengaruhi oleh banyak faktor yang berada di

luar perusahaan. Citra yang efektif melakukan tiga hal yaitu :

(Kotler, 2002:338)

a. Memantapkan karakter produk dan usulan lini.

b. Menyampaikan karakter dengan cara yang berbeda

sehingga tidak dikacaukan dengan karakter pesaing.

c. Memberikan kekuatan emosional yang lebih dari sekedar

citra mental.

Citra (image) adalah persepsi masyarakat terhadap perusahaan atau produknya.Image atau citra suatu produk maupun jasa dari sebuah perusahaan dapat dipengaruhi oleh

beberapa faktor yang di luar kontrol perusahaan.

Citra yang efektif melakukan tiga hal, yang pertama :

memantapkan karakter produk dan usaha nilai, yang kedua:

menyampaikan karakter itu dengan cara yang berbeda sehingga

tidak dikacaukan oleh karakter pesaing, yang ketiga:

memberikan kekuatan emosional yang lebih dari sekedar citra

mental. Agar dapat berfungsi citra itu harus disampaikan

melalui setiap sarana komunikasi yang tersedia dalam kontak

mereka (Kotler,2002:308).

29

Adapun pengertian brand image adalah pada mulanya konsumen mengembangkan sekumpulan keyakinan merek tentang

dimana posisi setiap merek dalam masing-masing atribut.

Kumpulan dari keyakinan atas suatu merek tersebut akan

membentuk brand image (Kotler, 2002:338)

Citra merek adalah sekumpulan asosiasi merek yang

terbentuk dan melekat di benak konsumen. Konsumen yang

terbiasa menggunakan merek tertentu cenderung memiliki

konsistensi terhadap brand image (Freddy Rangkuti, 2004:244). Citra merek adalah sesuatu yang berada jauh diluar faktor

fisik suatu produk atau properti.Jadi, citra merek merupakan suatu

kondisi yang dimiliki oleh produk bila ditinjau dari segi sosial dan

psikologi dimana konsumen memiliki perasaan dan gagasan tentang merek yang bersifat krusial terhadap konsumen dalam

menentukan pilihannya. Dengan kata lain citra merek sebagai “the

symbol by which we buy”. (East dalam Agustiarman Basirun,

2009:17).

4. Pengukuran citra merek berdasarkan aspek sebuah merek

Menurut Keller dalam Wahyu Ariadi (2010:42) bahwa

pengukuran merek dapat dilakukan berdasarkan pada aspek sebuah

merek, yaitu :

30

Strength mengarah pada berbagai keunggulan-keunggulan yang dimiliki merek bersangkutan yang bersifat fisik, dan tidak

ditemukan pada merek lainnya.Keunggulan merek ini mengacu

pada atribut-atribut fisik atas merek bersangkutan sehingga bisa

dianggap sebagai sebuah kelebihan dibandingkan merek lainnya.

Termasuk pada kelompok strength ini antara lain: penampilan fisik produk, keberfungsian semua fasilitas dari produk, harga produk,

maupun penampilan fasilitas pendukung dari produk bersangkutan.

b) Keunikan (uniqueness)

Sedangkan uniqueness adalah kemampuan untuk membedakan sebuah merek diantara merek-merek lainnya.Kesan ini muncul dari

atribut produk, kesan unik berarti terdapat perbedaan antara produk

satu dengan produk lainnya. Termasuk dalam kelompok unik

antara lain: variasi layanan dan harga serta diferensiasi.

c) Favourable

Favourable mengarah pada kemampuan merek tersebut untuk mudah diingat oleh pelanggan. Termasuk kemudahan merek

produk untuk diucapkan.

8. Harapan Pelanggan

1. Pengertian Harapan pelanggan

Harapan merupakan perkiraan atau keyakinan pelanggan tentang

apa yang akan diterimanya. Dan harapan merupakan standar prediksi

31

Dalam konteks kualitas produk (barang dan jasa) dan kepuasan

pelanggan, harapan pelanggan memiliki peranan penting sebagai standar

perbandingan dalam evaluasi kualitas maupun kepuasan, dimana

pelanggan akan merasa puas ketika pelayanan yang diberikan

perusahaan dapat memenuhi harapannya. Dalam hal ini kinerja aktual

sebuah produk setelah pelanggan membeli atau mengkonsumsinya

dibanding dengan harapan pra pembelian untuk membandingkan apakah

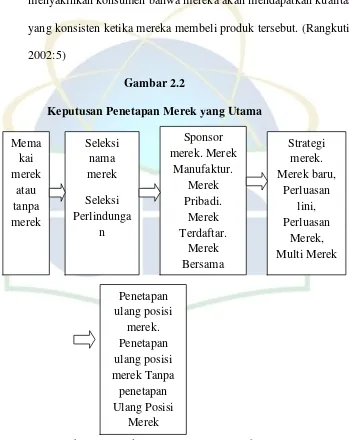

[image:51.595.159.494.309.583.2]kualitas pelayanan baik atau buruk (Fandi Tjiptono 2008:86).

Gambar 2.3

Zone Of Tolerance

Sumber: Mts Arif (2007:172)

1. Desired Service adalah layanan yang seharusnya diterima pelanggan.

Desired Service

Zone of Tolerance

32

2. Zone of Tolerance adalah pada area ini konsumen masih dapat menerima pelayanan yang kurang sesuai apa yang diharapkan

(desired service) apabila pelayanan yang diberikan tidak lebih rendah daripada adequate service

3. Adequate Service adalah layanan minimum yang akan diterima pelanggan.

4. Faktor-Faktor Yang Mempengaruhi Harapan Pelanggan

Adapun faktor-faktor yang mempengaruhi harapan pelanggan,

menurut Zeithaml,dkk dalam Mts Arif (2007:172), terdapat empat faktor

diantaranya:

a. Harapan pelanggan sangat tergantung karakter individu berdasar pada

kebutuhan pribadi (personal need) dari ekspektasinya. Kebutuhan pribadi meliputi kebutuhan fisik, sosial, dan psikologi.

b. Apa yang didengar pelanggan dari pelanggan lainnya (word-of-mouth communication), faktor ini merupakan faktor yang potensial yang menentukan harapan pelanggan.

c. Pengalaman masa lalu, (past experience) dalam menggunakan pelayanan juga dapat mempengaruhi tingkat harapan pelanggan.

d. Komunikasi dengan pihak eksternal (External communication) dari pemberi layanan member peranan kunci dalam membentuk harapan

pelanggan. Berdasarkan komunikasi eksternal, perusahaan pemberi

layanan dapat memberikan pesan-pesan secara langsung maupun tidak

33

Dan menurut Zeithaml (1993) dalam Tjiptono (2014:280) ada 10

faktor utama yang mempengaruhi harapan pelanggan terhadap suatu

jasa yaitu :

a. Enduring service intensifiers, berupa harapan yang disebabkan oleh orang lain dan filosofi pribadi seseorang mengenai suatu

jasa

b. Kebutuhan pribadi, meliputi kebutuhan fisik, sosial dan

psikologis

c. Transitory service intensifiers, terdiri atas situasi darurat yang membutuhkan jasa tertentu

d. Persepsi pelanggan terhadap tingkat layanan perusahaan lain

e. Self-perceived service role, yaitu persepsi pelanggan terhadap tingkat keterlibatannya dalam proses penyampaian jasa

f. Faktor situasional yang berada di luar kendali jasa

g. Janji layanan eksplisit, baik brupa iklan, personal selling,

perjanjian maupun komunikasi dengan karyawan penyedia jasa

h. Janji layanan impilisit, yang tercermin dari harga dan saran

pendukung

i. Word-of-mouth, baik dari teman, keluarga, rekan kerja, pakar maupun publikasi media massa

j. Pengalaman masa lampau

34

Sebagai acuan perbandingan untuk penelitian yang dilakukan oleh

penulis, maka penulis mencantumkan beberapa penelitian yang terdahulu

diantaranya:

No Peneliti Judul Metode Penelitian Hasil

Penelitian Persamaan Perbedaan

1. Dwi

Aryani dan Febrina Rosinta (2010) Pengaruh Kualitas terhadap Kepuasan Pelanggan dan membentu

k loyalitas

pelanggan

Menggunak

an skala

Likert

sebagai

skala

pengukuran

sampel

Teknik yang

digunakan

dalam

pengambila

n sampel

adalah

convience

sampling

dan

mempunyai

3 variabel

bebas, yaitu:

Kualitas

pelayanan,C

itra Merek

dan Harapan pelanggan Kelima dimensi pembentuk kualitas pelayanan terbukti berpengaruh secara signifikan terhadap kualitas pelayanan.

35 d Kresna Gumila r (2008) Perubahan Elemen Fisik Brand terhadap Citra Merek

( Studi

pada konsumen PT. Citilink Indonesia Tbk)

ini menguji

pengaruh

perubahan

elemen fisik

brand

dengan

variabel

terikat yaitu

citra merek

dengan indikator strength, uniqueness dan favorable.

bebas yang

digunakan

dalam

penelitian

Akhmad

dan Kresna

adalah

perubahan

elemen fisik

brand, sedangkan pada penelitian ini menggunak

an citra

merek

positif antara

variabel X

sebagai

perubahan

Elemen Fisik

Brand dan

Variabel Y

sebagai Citra

Merek.

3. Hatane

samuel( 2006) Ekspektas i Pelanggan dan Aplikasi Bauran Menggunak

an skala

Likert

sebagai

tolak ukur

dalam

Menggunak

an teknik

model SEM

( Struktur

Equation

Modelling)

Dari hasil

penelitian

dapat

disimpulkan

bahwa semua

36 Pemasara n terhadap Loyalitas Toko Moderen dengan Kepuasan Pelanggan sebagai Intervenin

g (Studi

hypermar

ket

carrefour

surabaya)

pengambila

n sampel

dan salah

satu variabel bebasnya adalah harapan pelanggan dan menggunak

an kepuasan

pelanggan sebagai variabel intervening berpengaruh secara signifikan terhadap variabel terikat

4. Indra

Aditia dan Suhaji (2012) Faktor-Faktor yang Mempeng aruhi Kepuasan Pelanggan

pada UD

Menggunak

an skala

likert dalam

pengukuran

sampel, dan

variabel

terikat yang

sama, yaitu

Obyek

penelitian

yang

dilakukan

Indra Aditia

dan Suhaji

adalah

Usaha

Kualitas

produk tidak

berpenngaruh

terhadap

kepuasan

konsumen,

harga tidak

37 Pandan

Wangi

Semarang

Kepuasan

Pelanggan

Dagang atau

UKM,

sedangkan

penelitian

ini obyek

penelitanny

a adalah

bank syariah

kepada

kepuasan

konsumen,

service quality

berpengaruh

positif

terhadap

kepuasan

pelanggan,

emotional

factor tidak

berpengaruh

kepada

kepuasan

pelanggan,

biayan dan

kemudahan

berpengaruh

positif

terhadap

kepuasan

pelanggan dan

38

produk,harga,s

ervice quality,

emotional

factor,biaya

dan

kemudahan

secara

simultan

berpengaruh

positif

terhadap

kepuasan

pelanggan.

C. Kerangka Pemikiran Teoritis

Perusahaan Bank Muamalat Cabang Puri Indah ini berorientasi pada

kepuasan pelanggan. Lalu lambatnya pertumbuhan perbankan syariah di Indonesia

dsiebabkan oleh produk yang tidak variatif dan pelayanan yang belum sesuai

dengan ekspektasi masyarakat. Menurutnya, meski variasi produk dan layanan

perbankan syariah sudah cukup berkembang terutama di segmen ritel, namun

respon masyarakat belum sebaik pada produk bank umum konvensional. Dan

pada tabel 1.1 diatas Bank Muamalat menduduki peringkat ke-3 untuk ISQ Award

39

menyebabkan bank murni syariah pertama di Indonesia tidak menduduki

peringkat ke-1. Variabel bebas terdiri dari Kualitas Pelayanan (X1), Citra Merek

(X2) dan Harapan Pelanggan (X3), dan variabel terikat yaitu Kepuasan Pelanggan

(Y) Penelitian ini menggunakan Uji Regresi Linier berganda. Dan penelitian ini

menggunakan kuesioner yang disebar kepada responden (nasabah Bank Muamalat

[image:59.595.156.479.268.729.2]Cabang Puri Indah, maka kerangka berpikir dapat disusun sebagai berikut :

Gambar 2.4

Nasabah Bank Muamalat

Kepuasan Nasabah Y

Uji Validitas dan Reabilitas

Uji Asumsi Klasik : Uji Multikolinearitasi, Uji Heterokedastisitas dan Uji Normalitas

Uji Regresi Linier Berganda

Uji Hipotesis: Uji R2 Determinasi, Uji

t dan Uji F

Kesimpulan dan Saran Kualitas Pelayanan

(X1) Citra Merek (X2)

Kepuasan Nasabah (X3)

H1 H

3

40

D. Hipotesis Penelitian

Berdasarkan rumusan permasalahan, tujuan penelitian dan landasan teori, maka

dapat diajukan suatu hipotesis yang masih memerlukan pengujian untuk

membuktikan kebenarannya, yaitu :

1. Ho1: β1 = 0 ; tidak terdapat pengaruh antara kualitas pelayanan

terhadap kepuasan nasabah

Ha1 : β1 ≠ 0 ; terdapat pengaruh antara kualitas pelayanan terhadap

kepuasan nasabah

2. Ho2 : β2 = 0 ; tidak terdapat pengaruh antara citra merek terhadap

kepuasan nasabah

Ha2 : β2 ≠ 0 ; terdapat pengaruh antara citra merek terhadap

kepuasan nasabah

3. Ho3 : β3 = 0 ; tidak terdapat pengaruh antara harapan pelanggan

terhadap kepuasan nasabah

Ha3 : β3 ≠ 0 ; terdapat pengaruh antara harapan pelanggan terhadap

kepuasan nasabah

4. Ho4 : β1,2,3 = 0 ; tidak terdapat pengaruh antara kualitas pelayanan,

citra merek, dan harapan pelanggan secara simultan terhadap

kepuasan nasabah

Ho4 : β1,2,3 ≠ 0 ; terdapat pengaruh antara kualitas pelayanan, citra

merek, dan harapan pelanggan secara simultan terhadap kepuasan

41

BAB III

METODE PENELITIAN

1. Ruang Lingkup Penelitian

Obyek dalam penelitian ini variabel penelitian yang digunakan

adalah 1 (satu) variabel terikat yaitu kepuasan nasabah, dan 3 (tiga)

variabel bebas yaitu Harapan Pelanggan, Citra Merek dan Kualitas

Pelayanan. Lokasi pada obyek penelitian ini adalah Bank Muamalat

cabang Puri Indah. Waktu penelitian dilaksanakan pada bulan Agustus

2015.

2. Metode Penelitian Sampel

1. Populasi

Populasi yang akan dijadikan objek dalam penelitian adalah

nasabah pada Bank Muamalat Cabang Puri Indah dengan jumlah

nasabah sebanyak 1493 pada agustus 2015 . Populasi adalah

sekumpulan individu yang memiliki karakteristik khas yang

menjadi perhatian suatu penelitian (Sambas Ali Muhidin, 2009).

2. Sampel

Sampel yang diguanakan adalah nasabah Bank Muamalat

cabang Puri Indah.Teknik sampling yang digunakan adalah teknik

convenience sampling. Convenience sampling berarti unit sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk

42

Teknik pengambilan sampel menggunakan rumus dari

Roscoe (1975) dalam Sugiono (2010:52) menyatakan bahwa

ukuran sampel yang layak dalam penelitian adalah antara 30-500

dan penelitian yang menggunakan analisis multivariat, ukuran

sampel harus beberapa kali lebih besar dari jumlah variabel

bebas(minimal 10 kali).

Penentuan jumlah sampel ditentukan dengan rumus Slovin:

dimana

n: jumlah sampel N: jumlah populasi

e: batas toleransi kesalahan (error tolerance)

Berdasarkan data dari Bank Muamalat Cabang Puri Indah

tahun 2015 tercatat bahwa Bank Muamalat Cabang Puri Indah

memiliki total nasabah sebanyak 1493.

n =

= 315,478077 = 315

Dari rumus slovin dengan margin of error sebesar 5% diatas diperoleh 315,478077 kemudian dibulatkan menjadi 315. Namun

dengan keterbatasan waktu dan dana yang dimiliki peneliti maka

sampel yang digunakan adalah menurut roscoe, yaitu 30-500

43

Setelah dilakukan penentuan sampel dengan menggunakan

rumus roscoe dengan kriteria-kriteria tersebut, akhirnya ditentukan

sebanyak 40 nasabah yang digunakan sebagai sampel.

3. Metode Pengumpulan Sampel 1. Sumber Data

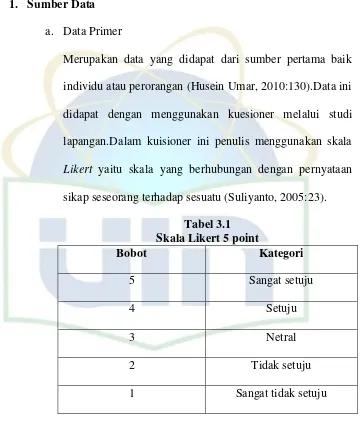

a. Data Primer

Merupakan data yang didapat dari sumber pertama baik

individu atau perorangan (Husein Umar, 2010:130).Data ini

didapat dengan menggunakan kuesioner melalui studi

lapangan.Dalam kuisioner ini penulis menggunakan skala

[image:63.595.158.518.227.658.2]Likert yaitu skala yang berhubungan dengan pernyataan sikap seseorang terhadap sesuatu (Suliyanto, 2005:23).

Tabel 3.1 Skala Likert 5 point

Bobot Kategori

5 Sangat setuju

4 Setuju

3 Netral

2 Tidak setuju

1 Sangat tidak setuju

b. Data Sekunder

Metode ini dilakukan melalui studi pustaka,

44

penelitian.Sumber ini penulis peroleh baik dari buku, jurnal

maupun artikel dari internet.

2. Jenis Data

Data yang diperoleh dari hasil penyebaran kuesioner

selanjutnya akan diolah dan dianalisis dengan cara sebagai berikut :

a. Data Kuantitatif

Data informasi yang berupa simbol angka atau bilangan.

Berdasarkan simbol-simbol angka tersebut, perhitungan secara

kuantitatif dapat dilakukan untuk menghasilkan suatu

kesimpulan yang berlaku umum di dalam suatu parameter.

Nilai data bisa berubah-ubah atau bersifat variatif. Proses

pengumpulan data kuantitatif tidak membutuhkan banyak

waktu dan sangat mudah dilakukan. (Atin Yulaifah, 2011:62)

b. Data Kualitatif

Data informasi yang berbentuk kalimat verbal bukan berupa

simbol angka atau bilangan. Data kualitatif didapat melalui

suatu proses menggunakan teknik analisis mendalam dan tidak

bisa diperoleh secara langsung. Dengan kata lain untuk

mendapatkan data kualitatif lebih banyak membutuhkan waktu

dan sulit dikerjakan karena harus melakukan wawancara,

observasi, diskusi atau pengamatan. (Arikunto, 2002:124

dalam Atin Yulaifah, 2011:62)

45

Uji Kualitas Data 1. Uji Validitas

Uji Validitas dalam penelitian ini dilakukan dengan menggunakan

analisis, menghitung koefisiensi korelasi antara skor item dengan skor

totalnya, dengan menggunakan prosedur statistic person’s product

moment correlation. Biasanya syarat minimum yang dapat memenuhi syarat adalah jika rhitung < 0,5. Sehingga apabila ada korelasi dengan skor

total kurang dari 0,5 maka butir dalam instrument tersebut dinyatakan

tidak valid (Sugiyono, Ati Yulaifah,2011:64).

2. Uji Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukan

konsistensi suatu alat pengukuran di dalam mengukur gejala yang sama.

Makin kecil kesalahan pengukuran, maka makin reliable alat pengukur dan

sebaliknya. Besar kecilnya kesalahan pengukuran dapat diketahui antara

lain dari indeks korelasi antara hasil pengukuran pertama dan kedua

(Husein Umar, 2010:195). Uji ini digunakan untuk menguji seberapa

konsisten satu atau seperangkat pengukuran mengukur suatu konsep yang

diukur.Reliabilitas instrumen dilihat dari Cronbranch Alpha. Suatu konstruk atau variabel dikatakan reliabel jika nilai Cronbranch Aplha > 0,5. (Ghozali,2011:48).

46

Nilai r Kriteria

0,000 – 0,199 Korelasi sangat lemah

0,20 – 0,399 Korelasi lemah

0,40 – 0,599 Korelasi cukup

0,60 – 0,799 Korelasi kuat

0,800 – 1,000 Korelasi sangat kuat

Sumber: Sugiono (2007) dalam Duwi Priyanto (2010:65)

3. Uji Asumsi Klasik

a. Uji Multikolineritas

Uji ini digunakan untuk mengetahui apakah pa