PENGARUH PARTISIPASI ANGGARAN DAN KEJELASAN

SASARAN ANGGARAN TERHADAP KINERJA MANAJERIAL

DENGAN MOTIVASI SEBAGAI VARIABEL INTERVENING

PADA KAWASAN INDUSTRI MEDAN

TESIS

Oleh

SAMUEL ABEL TANTA SEMBIRING

047017031/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PARTISIPASI ANGGARAN DAN KEJELASAN

SASARAN ANGGARAN TERHADAP KINERJA MANAJERIAL

DENGAN MOTIVASI SEBAGAI VARIABEL INTERVENING

PADA KAWASAN INDUSTRI MEDAN

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SAMUEL ABEL TANTA SEMBIRING

047017031/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

:

PENGARUH PARTISIPASI ANGGARAN DAN KEJELASAN SASARAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN MOTIVASI SEBAGAI VARIABEL INTERVENING PADA KAWASAN INDUSTRI MEDANNama Mahasiswa : Samuel Abel Tanta Sembiring Nomor Pokok : 047017031

Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing

(Dr.Agusni Pasaribu,MBA,Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B.,M.Sc)

Telah Diuji Pada

Tanggal : 30 April 2008

PANITIA PENGUJI TESIS

Ketua : 1. Dr. Agusni Pasaribu, MBA, Ak

2. Drs. Zainul Bahri Torong, M.Si, Ak

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

4. Drs. Hasan Sakti Siregar, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul “ Pengaruh Partisipasi

Anggaran Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Dengan

Motivasi Sebagai Variabel Intervening”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya.

Sumber-sumber data dan infomasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, 30 April 2008

Yang membuat pernyataan

ABSTRAK

Pengaruh partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja manajerial telah banyak diuji dalam berbagai penelitian akuntansi dengan hasil yang tidak konsisten. Ketidakkonsistenan ini mungkin disebabkan adanya variabel yang lain yang mempengaruhi. Penelitian ini menguji motivasi sebagai variabel intervenig didalam pengaruh partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja manajerial.

Subjek penelitian ini adalah manajer tingkat atas dan menengah pada perusahaan di Kawasan Industri Medan. Penelitian dilakukan dengan menggunakan kuesioner dengan tingkat pengembalian kuesioner 96 % atau 175 dari 182 kuesioner yang di sampaikan.

Dari hasil pengolahan data dengan menggunakan metode regresi sederhana dan analisis jalur menghasilkan empat penemuan sesuai dengan hipotesis yang telah diajukan. Pertama, terdapat pengaruh yang signifikan antara partisipasi anggaran dengan kinerja manajerial. Kedua, terdapat pengaruh yang signifikan antara kejelasan sasaran anggaran dengan kinerja manajerial. Ketiga, terdapat pengaruh yang signifikan antara partisipasi anggaran terhadap kinerja manajerial dengan motivasi sebagai variabel intervening. Keempat, terdapat pengaruh yang signifikan antara kejelasan sasaran anggaran terhadap kinerja manajerial, tetapi motivasi tidak dapat sebagai variabel intervening.

ABSTRACT

The effects of Budget participation and budget goal clarity towards managerial performance, have been tested on various accountance research with unconsistant results. The unconsistency may be caused by the existence of other variable. This research tested motivation as an intervening variable in budget participation influence and budget goal setting on managerial performance.

The subject of this research is top and midle manager in Kawasan Industri Medan (KIM). The research is carried out using questionaire which used 96% or 175 out of 182 distributed questionaires.

The results of processing data by using simple regretion method and path analysis resulted 4 (four) inventions relevant with raised hypothesis, firstly a significant influence is identified between budget participation and performance managerial. Secondly, significant influence is found between budget goal clarity and managerial performance. Thirdly, a significant influence is found between budget participation and Performance managerial with motivation as intervening variable. Fourtly, significant influence is found between budget goal clarity and managerial performance but motivation is not as the intervening variable.

KATA PENGANTAR

Puji syukur atas kekuatan yang diberikan oleh Tuhan, sehingga penulis telah dapat

menyelesaikan tesis dengan judul ”Pengaruh Partisipasi Anggaran Dan Kejelasan

Sasaran Anggaran Terhadap Kinerja Manajerial Dengan Motivasi Sebagai

Variabel Intervening Pada Kawasan Industri Medan.”

Tesis ini merupakan tugas akhir dalam rangka menyelesaikan pendidikan di

Sekolah Pascasarjana Universitas Sumatera Utara. Didalam kesempatan ini dengan

kerendahan hati , penulis menyampaikan rasa terimakasih kepada :

1. Bapak Prof. Chairudin P. Lubis, DTH&H, Sp. A (K), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B. MSc., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, AK, selaku Ketua Program

Magister Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara,

sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran

dan kritik yang konstruktif untuk perbaikan tesis ini.

4. Bapak Dr. Agusni Pasaribu, MBA, Ak, selaku Dosen Pembimbing yang telah

meluangkan waktunya dalam membimbing penulis sejak awal hingga

selesainya tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen Pembimbing yang

telah memberikan bimbingan dan saran dalam penyelesaian tesis ini.

6. Bapak Drs Hasan Sakti Siregar, M.Si, Ak, selaku dosen Pembanding yang

telah memberikan saran dan kritik yang konstruktif untuk perbaikan tesis ini.

7. Ibu Dra. Hj.Tapi Anda Sari Lubis, M.Si, Ak Selaku Sekretaris Program

Magister Akuntasi pada Sekolah Pascasarjana Universitas Sumatera Utara,

sekaligus sebagai Dosen Pembanding yang telah memberikan saran dan kritik

8. Bapak Drs Jefri Sirait, MM, Sebagai Sekretaris Kawasan Industri Medan yang

telah membantu penulis dalam penelitian di Kawasan Industri Medan.

9. Kepada Bapak dan Ibu Dosen serta seluruh pegawai pada Sekolah

Pascasarjana Universitas Sumatera Utara, atas bantuan dan kerja sama yang

baik yang telah diberikan.

10.Kepada Bapak Ir. Endang Hernawan, MT, sebagai Team Leader dan

teman-teman Tenaga Ahli dalam Program Penanggulangan Kemiskinan Perkotaan

(P2KP), yang telah memberikan dorongan dalam penyeselaian Tesis ini.

11.Teman-teman Angkatan VII Program Magister Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara, yang telah mendukung dalam

perkuliahan sampai selesainya tesis ini.

12.Kepada Ayahanda Drs Richard Sembirng (Alm), Ibunda Kenden

Perangin-angin, begitu juga kepada bapak mertua Raja Bana SH (Alm), dan Ibu Mertua

Cukupmin br Ginting yang telah memberikan motivasi serta doa yang tulus

dalam penyelesaian tesis ini, teristimewa kepada istri tercinta Novalina Barus

SE, dan anak-anakku yang terkasih Anggreini Astrid Sembiring, Fricilia

Febina Sembiring dan Christy Sembiring yang selalu menyertai penulis dalam

menyelesaikan sutudi.

Semoga tesis ini bermanfaat bagi kita semua.

Medan, 30 Apri 2008

Penulis

Samuel Abel Tanta Sembiring

NIM. 047017031

RIWAYAT HIDUP

1. Nama : Samuel Abel Tanta Sembiring

2. Tempat/Tanggal Lahir : Yogyakarta/ 7 Juli 1968

3. Alamat : Jl. Luku I 155 Medan

4. Telepon/HP : (061) 8362375/08566356350

5. Agama : Kristen

6. Jenis Kelamin : Laki-laki

7. Status : Menikah

8. Pekerjaan : Pegawai Swasta

9. Pendidikan :

a. Lulus SD Negeri No 060936 Medan tahun 1981 bersertifikat b. Lulus SMP Immanuel Medan Tahun 1984 bersertifikat c. Lulus SMA Negeri I Medan Tahun 1987 bersertifikat

d. Lulus Sarjana (S1) Akuntansi Universitas HKBP Nommensen Medan bersertifikat

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI... vi

DAFTAR TABEL... x

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN ………... 1

1.1 Latar Belakang Penelitian ………... 1

1.2 Rumusan Masalah Penelitian ……….... 8

1.3 Tujuan Penelitian ………... 8

1.4 Manfaat Penelitian ……….. 9

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 10

2.1.1. Anggaran ……….…..………….. 10

2.1.2 Partisipasi Anggaran ………... 12

2.1.3. Kinerja Manajer ………. 15

2.1.4. Anggaran Partisipatif dan Kinerja Manajer ………... 17

2.1.5 Kejelasan Sasaran Anggaran ………... 19

2.1.6. Kejelasan sasaran Anggaran dan Kinerja Manajer …. 20

2.1.7 Motivasi ……..……… 21

2.1.8. Motivasi dan Kinerja Manajer …….………... 23

2.2 Tinjauan Peneliti Terdahulu…. ……….... 25

2.3 Kerangka Konseptual ……..……….... 27

2.4 Hipotesis Penelitian …….. ……….. 28

BAB III METODE PENELITIAN ……… 29

3.1. Rancangan Penelitian ………. 29

3.2 Popolasi dan Sampel ………….……… 29

3.3 Variabel Penelitian …………..……….. 30

3.3.1. Variabel Independen ………..…. 30

3.3.2. Variabel Intervening ……….………….. 31

3.3.3 Variabel Dependen ………..………. 31

3.4 Lokasi dan Waktu Penelitian ………..………... 32

3.6 Model dan Teknik Analisis Data..……….... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………….. 38

4.1. Hasil Penelitian ... 38

4.1.1 Identitas Responden ……… 38

4.1.2. Statistik Deskriptif ………... 38

4.1.3 Hasil Uji Kualitas Data ……… 40

4.1.3.1 Uji Validitas ……….. 40

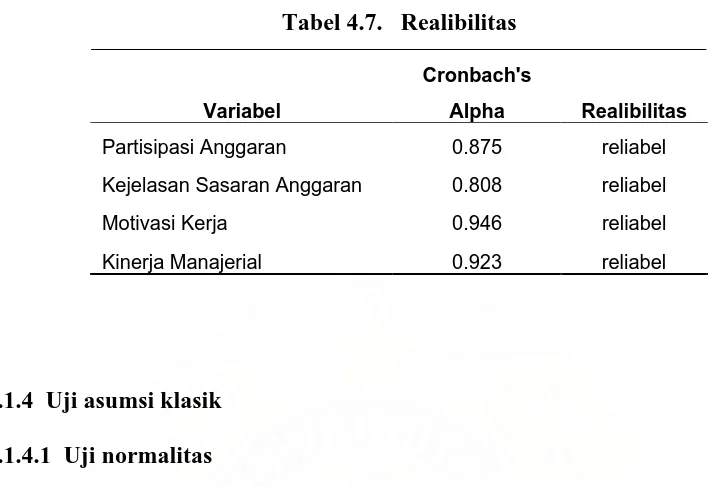

4.1.3.2 Uji Realibilitas ……….. 43

4.1.4 Uji Asumsi Klasik ……… 44

4.1.4.1 Uji Normalitas ………... 44

4.1.4.2 Uji Multikolinearitas ……… . 45

4.1.4.3 UjiAuto Korelasi ……….... 46

4.1.4.4 Uji Heteroskedastisitas ……….. 47

4.1.5 Uji Hipotesis …………..……….. 48

4.1.5.1 Pengujian Hipotesis Pertama ………….…... 49

4.1.5.2 Pengujian Hipotesis Kedua ………... 50

4.1.5.3 Pengujian Hipotesis Ketiga ……….. 51

4.1.5.4 Pengujian Hipotesis Keempat ………….….. 53

4.2 Pembahasan Penelitian ………... 54

Kinerja Manajerial ………... 54

4.2.2 Pembahasan Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial ………..….. 55

4.2.3 Pembahasan Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dengan Motivasi Sebagai Variabel Intervening ………... 55

4.2.4 Pembahasan Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Dengan Motivasi Sebagai Variabel Intervening ………... 57

BAB V KESIMPULAN DAN SARAN ………. 59

5.1. Kesimpulan ……….... 59

5.2 Keterbatasan ………... 60

5.2 Saran ……….. 60

DAFTAR TABEL

No Judul Halaman

2.1 Penelitian terdahulu ... 26

4.1 Tingkat Pengembalian kuesioner ... 38

4.2 Distribusi Frekwensi Variabel ... 39

4.3 Validitas Partisipasi Anggaran ... 41

4.4 Validitas Kejelasan Sasaran Anggaran ... 41

4.5 Validitas Motivasi Kerja ... 42

4.6 Validitas Motivasi Kerja ... 43

4.7 Realibilitas ... 44

4.8 Multikolinearitas ... 46

4.9 Uji Autokorelasi ... 47

4.10 Output spss regresi partisipasi anggaran dan kinerja manajerial ... 49

4.11 Output spss regresi Kejelasan sasaran Anggaran dan kinerja manajerial ... 50

4.12 Output spss regresi partisipasi anggaran dan kinerja manajerial ... 51

4.13 Output spss regresi partisipasi anggaran melalui motivasi terhadap kinerja manajerial ... 51

4.15 Output spss regresi Kejelasan sasaran

Anggaran melalui motivasi terhadap kinerja

DAFTAR GAMBAR

No Judul Halaman

2.1 Kerangka Konseptual ... 28

3.1 Hubungan Partisipasi Anggaran Dengan Kinerja Manajerial, Motivasi Sebagai Variabel

Intervening ... 36

3.2 Hubungan Kejelasan Sasaran Anggaran Dengan Kinerja Manajerial, Motivasi Sebagai Variabel

Intervening ... 37

4.1 Normal P-P Plot ……….... 45

4.2 Scatterplot ... 48

4.3 Hasil Hubungan Partisipasi Anggaran Dengan Kinerja Manajerial, Motivasi Sebagai Variabel

Intervening ... 56

4.4 Hasil hubungan Kejelasan sasaran Anggaran Dengan Kinerja Manajerial, Motivasi Sebagai

DAFTAR LAMPIRAN

No Judul Halaman

1 Kuesioner………... 64

2 Tabulasi Data ………... 73

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Anggaran merupakan elemen penting dalam sistem pengendalian manajemen,

karena anggaran adalah sebagai alat perencanaan (planning) dan pengendalian

(control) jangka pendek yang efektif dalam organisasi (Anthony & Govindarajan

2005). Perencanaan dan pengendalian anggaran yang baik akan membuat perusahaan

mampu bersaing dalam persaingan dunia usaha yang dirasakan semakin tajam pada

saat ini. Anggaran juga dapat sebagai alat untuk mencapai profitabilitas yang

diharapkan serta juga dapat digunakan untuk mengukur sejauhmana performance

manajer. Manajer harus mampu menunjukkan tingkat laba yang dihasilkan yang

dituangkan dalam anggaran perusahaan, serta mampu mengkomunikasikan tentang

apa yang akan dicapai strategi apa yang digunakan untuk mencapainya dan kapan

harus dicapai. Disamping itu anggaran juga dapat menjadi alat motivasi kinerja

anggota organisasi (Chow et all 1988), dan juga dapat sebagai alat yang dapat

digunakan atasan untuk menyelaraskan, mengkoordinasikan dan memotivasi

bawahan.

Pada dasarnya anggaran menggambarkan tentang rencana manajemen secara

komprehensif untuk masa yang akan datang. Anggaran adalah rencana rinci tentang

perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya pada

bahwa anggaran merupakan alat penting untuk perencanaan dan pengendalian jangka

pendek yang efektif dalam organisasi, dimana anggaran biasanya meliputi waktu satu

tahun dan menyatakan pendapatan dan beban yang direncanakan untuk tahun itu.

Keberhasilan program anggaran terutama akan ditentukan oleh cara

pembuatan anggaran itu sendiri. Anggaran yang paling berhasil harus melibatkan

manajer dalam tanggung jawab pengendalian biaya yaitu dengan membuat estimasi

anggaran mereka sendiri.

Menurut Chandra dalam Swenny & Rachlin (1987) Ada dua pendekatan tipe

anggaran yaitu Anggaran yang disediakan (imposed budget) dan Anggaran

partisipasi (participative budgets). Dalam prakteknya Imposed budgets disusun oleh

manajemen puncak atau komite anggaran dan disampaikan kepada manajemen

menengah dan bawah. Pendekatan ini sering juga disebut dengan “top down

approach”, dimana penyusunan anggaran tanpa ada konsultasi dari level menengah

dan bawah. Kelebihan dari pendekatan ini adalah biaya yang kecil dan waktu yang

tidak terlalu lama dalam penyusunannya karena tidak banyak orang yang terlibat.

Disamping itu beberapa kekurangan dari pendekatan ini adalah bahwa pendekatan ini

kurang tepat terhadap prinsip pendelegasian. Manajemen tingkat menengah dan

bawah kurang merasa terikat terhadap tujuan dan kebijakan manajemen puncak

karena mereka tidak dilibatkan dalam perencanaan.

Pendekatan kedua adalah Anggaran partispatif (participative budgets). Pada

pendekatan ini melibatkan seluruh tingkatan manajemen dalam penyusunan anggaran.

pendekatan ini adalah waktu yang cukup lama dalam penyusunannya serta biaya

yang juga cukup besar, disamping itu kemungkinan manajemen tingkat menengah

dan bawah dapat membuat target yang terlalu rendah agar tidak terlalu berat beban

dalam pelaksanaannya.

Partisipasi adalah proses pengambilan keputusan bersama oleh dua bagian

atau lebih pihak dimana keputusan tersebut akan memiliki dampak masa depan

terhadap mereka yang membuatnya. Dengan kata lain para manajer tingkat bawah

dan menengah memiliki suara dalam proses manajemen (Iksan dan Ishak 2005).

Partisipasi anggaran adalah keterlibatan manajer dalam menyusun anggaran pada

pusat pertanggung jawaban manajer yang bersangkutan (Kenis 1979 ; Siegel dan

Marconi 1989). Partisipasi anggaran mengacu pada keterlibatan manajer tingkat

menengah dan bawah dalam pengambilan keputusan. Menurut Iksan dan Ishak

(2005) Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua

bagian atau lebih pihak dimana keputusan tersebut akan memiliki dampak masa

depan terhadap mereka yang membuatnya.

Penyusunan anggaran partisipatif ini akan memberikan motivasi kerja kepada

individu yang terlibat dalamnya. Partisipasi didalam penyusunan anggaran diyakini

mempunyai pengaruh positif terhadap motivasi karyawan dalam meningkatkan

kuantitas dan kualitas produksi dan kerjasama diantara para manajer. Namun Beckeer

dan Green dalam Iksan dan Ishak (2005) menemukan bahwa jika partisipasi

diterapkan dalam situasi yang tidak tepat, maka partisipasi justru dapat menurunkan

Menurut Iksan dan Ishak (2005) Partisipasi manajer tingkat bawah dalam

penyusunan anggaran menunjukkan mereka memiliki suara dalam proses manajemen.

Partisipasi telah menunjukkan dampak positif terhadap sikap karyawan,

meningkatkan kwantitas dan kualitas produksi dan meningkatkan kerja sama diantara

manajer.

Pendekatan penyusunan anggaran partisipatif oleh para manajer menengah

dan bawah memenuhi aktualisasi dirinya yang akan berdampak positif bagi

kinerjanya. Kinerja manajerial adalah kinerja individu anggota organisasi dalam

kegiatan organisasi dalam kegiatan manajerial yang diukur dengan mengunakan

indikator perencanaan, investigasi, koordinasi, evaluasi, supervisi, staffing, negoisasi

dan representasi (Mohonney dalam Ariadi, 2006).

Informasi anggaran akan membantu manajemen puncak untuk mengevaluasi

kinerja manajerial fungsional dan mendistribusikan penghargaan dan hukuman.

Dalam konteks ini keberadaan anggaran sebagai bagian penting dari perancangan

sistem motivasi organisasi untuk meningkatkan sikap dan kinerja manajerial (Kenis

1979)

Proses penganggaran terjadi dalam lingkungan manusia dan beberapa faktor

yang berkaitan dengan prilaku manusia. Penganggaran mempunyai dampak langsung

terhadap prilaku manusia terutama bagi orang yang langsung terlibat dalam

penyusunan anggaran. (Segel dan Marchi 1989). Penggunaan anggaran untuk

pengendalian, evaluasi kerja, komunikasi dan koordinasi menyiratkan bahwa proses

Sasaran adalah apa yang hendak dicapai. Jadi sasaran yang jelas akan

mendorong manajer untuk melakukan yang terbaik. Kejelasan sasaran anggaran

menggambarkan luasnya sasaran anggaran yang dinyatakan secara jelas dan spesifik,

dan dimengerti oleh pihak yang bertanggung jawab terhadap pencapaiannya (Kenis

1979).

Dalam menentukan sasaran anggaran ada dua karakteristik utama yang harus

diperhatikan yaitu sasaran harus spesifik bukannya samar-samar dan sasaran harus

menantang namun dapat dicapai ( Steers & Porter 1987) . Dengan demikian kejelasan

sasaran anggaran akan dapat membantu manajer untuk mencapai tujuan yang juga

akan mempengaruhi motivasi sehingga secara logis juga dapat meningkatkan kinerja

manajer.

Kejelasan sasaran anggaran akan mendorong manajer lebih produktif dan

melakukan yang terbaik, dibandingkan sasaran yang tidak jelas (Kenis 1979), dengan

kata lain kejelasan sasaran anggaran diharapkan akan meningkatkan kinerja manajer

dalam mencapai tujuan perusahaan. Indikator yang digunakan dalam kejelasan

sasaran anggaran adalah : tujuan, kinerja, standar, jangka waktu, sasaran prioritas,

tingkat kesulitan dan koordinasi.

Penelitian terhadap partisipasi anggaran secara terus menerus dilakukan untuk

menguji pengaruhnya terhadap perilaku manajerial, khususnya kinerja manajerial.

Hasil penelitian mengenai hubungan antara variabel tersebut tidak konsisten.

Brownell (1982), Brownell & McInness (1986), Indriantoro (1993), Ariadi (2006)

anggaran partisipasi terhadap kinerja manajerial. Namun Bryan & Locky (1967),

Milani (1975), Kenis (1979) menemukan hasil bahwa partisipasi anggaran

memberikan pengaruh yang negatif terhadap kinerja manajerial.

Begitu juga dengan kejelasan sasaran anggaran, hasil penelitian Brownel &

Mclnnes (1986) memberikan pengaruh yang positif dan signitifikan terhadap kinerja

manajerial, sedangkan menurut Riyadi (2000) kejelasan sasaran anggaran

memberikan pengaruh yang tidak signifikan terhadap kinerja manajerial.

Ketidak konsistenan mengenai hasil penelitian ini menimbulkan minat peneliti

untuk lebih lanjut melakukan penelitian mengenai hubungan antara variabel tersebut.

Perbedaan penelitian ini dengan peneliti sebelumnya adalah, bahwa penelitian

sebelumnya dilakukan masing-masing secara terpisah, pengaruh partisipasi anggaran

terhadap kinerja manajerial dengan Pengaruh kejelasan sasaran anggaran terhadap

kinerja manajerial, sedangkan dalam penelitian ini dilakukan secara bersama-sama

“Pengaruh partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja

manajerial”.

Govindarajan (2005) mengemukakan bahwa diperlukan upaya untuk

mengevaluasi faktor-faktor kondisional atau variable-variabel yang dapat

mempengaruhi hubungan antara anggaran partisipatif dengan kinerja manajerial

dengan pendekatan kontijensi. Pendekatan kontijensi memungkinkan adanya

variable-variabel lain yang bertindak sebagai variable moderating atau intervening

(Brownell 1982). Variabel intervening adalah faktor yang secara teori berpengaruh

(Kuncoro 2003). Variabel Intervening juga merupakan variable yang mempengaruhi

hubungan variabel independen dan variabel dependen menjadi hubungan tidak

langsung. Sedangkan variabel moderating adalah variabel yang mempunyai dampak

kontijensi yang kuat pada hubungan variabel independent dan dependen. (Supomo

1998)

Beberapa penelitian yang pernah menggunakan variabel intervening antara

lain, motivasi (Brownell dan Mclnnes, 1986; Kennis, 1979; Irawadi, 2005), goal

commitment (Erex et al.1985) dan beberapa variabel moderating yang pernah

digunakan dalam penelitian adalah Struktur dan kultur organisasi (Supomo, 1998);

asimetri informasi dan peresponan keinginan sosial (Supriyono dan Syakhroza,

2003).

Penelitian pengaruh partisipasi anggaran dan kejelasan sasaran anggaran

terhadap kinerja manajerial ini dilakukan di Kawasan Industri Medan I (KIM).

Penelitian ini dilakukan di KIM I karena perusahaan-perusahaan industri yang ada di

KIM I dapat merupakan representative dari perusahaan yang ada Kota Medan,

disamping lebih memudahkan peneliti untuk mengadakan penelitian karena

tempatnya terpusat pada suatu tempat.

Manajer yang ada di Perusahaan dalam Kawasan Industri Medan juga

diharapkan dapat mewakili manajer yang ada di Sumatera Utara, hal ini disebabkan

situasi dan kondisi budaya yang ada di kawasan Industri Medan hampir sama dengan

Hal inilah yang mendorong peneliti untuk mengadakan penelitian guna

mencari bukti empiris seberapa besar pengaruh partisipasi anggaran dan kejelasan

sasaran anggaran terhadap kinerja manajerial dihubungkan dengan motivasi kerja di

Kawasan Industri Medan I, dengan harapan dapat memberikan kontribusi bagi

manajer dalam hal anggaran partisipatif.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh terhadap kinerja manajerial?

2. Apakah kejelasan sasaran anggaran berpengaruh terhadap kinerja

manajerial?

3. Apakah partisipasi anggaran melalui motivasi berpengaruh terhadap

kinerja manajerial ?

4. Apakah kejelasan sasaran anggaran melalui motivasi berpengaruh

terhadap kinerja manajerial ?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah penelitian, tujuan yang hendak dicapai dalam

penelitian ini adalah :

1. Untuk menganalisis dan mendapatkan bukti empiris tentang pengaruh

2. Untuk menganalisis dan mendapatkan bukti empiris pengaruh kejelasan

sasaran anggaran terhadap kinerja manajerial.

3. Untuk menganalisis dan mendapatkan bukti empiris pengaruh partisipasi

anggaran melalui motivasi terhadap kinerja manajerial .

4. Untuk menganalisis dan mendapatkan bukti empiris penguruh kejelasan

sasaran anggaran melalui motivasi terhadap kinerja manajerial .

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi peneliti, penelitian ini bermanfaat sebagai pelatihan intelektual,

mengembangkan wawasan berfikir yang dilandasi konsep ilmiah

khususnya mengenai akuntansi prilaku.

2. Bagi manajemen , penelitian ini bermanfaat sebagai bahan informasi

untuk perbaikan kinerja , melalui partisipasi anggaran dan kejelasan

sasaran anggaran melalui motivasi.

3. Bagi kalangan akademik, penelitian ini diharapkan bermanfaat untuk

menambah wacana dalam perkembangan ilmu akuntansi manajemen.

4. Sebagai bahan masukan bagi peneliti berikutnya dalam bidang Akuntansi

Manajemen khususnya mengenai partisipasi anggaran dan kejelasan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Anggaran

Pengertian anggaran menurut Garrisson & Noreen (2000:402) adalah rencana

rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya

lainnya untuk suatu periode tertentu. Anggaran menggambarkan tentang rencana

manajemen secara komprehensif untuk masa yang akan datang dan bagaimana

rencana tersebut dicapai. Anggaran juga merupakan alat : komunikasi bagi rencana

manajemen, untuk merencanakan masa depan, pengalokasian sumberdaya,

mengkoordinasikan aktivitas organisasi dan untuk mencapai tujuan dan sasaran

organisasi. Menurut Sholihin (2004:63) anggaran adalah pembuatan suatu rencana

tindakan yang diungkapkan dalam perencanaan, pengendalian, dan pengambil

keputusan. Anggaran juga berperan untuk meningkatkan komunikasi dan koordinasi.

Sedangkan Sawyers (2005:80) menyatakan bahwa Anggaran adalah sebuah

pernyataan hasil-hasil yang diharapkan yang dinyatakan dalam bentuk numerik.

Sebagai sebuah kontrol anggaran menetapkan masukan sumber daya dan hal-hal yang

harus dicapai sebagai keluaran dan hasil. Sawyers juga menyatakan bahwa :

1. Orang-orang yang bertanggung jawab untuk memenuhi anggaran haruslah berpartisipasi dalam penyiapannya

membandingkan anggaran dengan kejadian-kejadian aktual dan memberikan alasan-alasan untuk penyimpangan yang signifikan.

3. Semua anggaran khusus harus cocok dengan keseluruhan anggaran

organisasi.

4. Anggaran harus menetapkan tujuan yang dapat diukur: anggaran akan menjadi tidak bermakna kecuali bila manajer tahu apa tujuannya.

5. Anggaran harus membantu mempertajam struktur organisasi karena

standar anggaran yang objektif sulit untuk ditetapkan dalam gabungan subsistem yang membingungkan. Oleh karena itu, penganggaran merupakan bentuk disiplin dan koordinasi.

Menurut Anthony dan Govindarajan (2005) bahwa anggaran merupakan alat

penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam

organisasi, dimana suatu anggaran biasanya meliputi waktu satu tahun dan

menyatakan pendapatan dan beban yang direncanakan untuk tahun itu. Menurut

Garrisson & Noreen (2000) Agar betul-betul efektif, sistem penganggaran yang baik

harus mencakup perencanaan dan Pengendalian. Perencanaan meliputi penentuan

sasaran dan penyiapan berbagai anggaran untuk mencapai sasaran tersebut.

Sedangkan pengendalian meliputi langkah-langkah yang dilakukan oleh manajemen

untuk meningkatkan kecenderungan pencapaian sasaran yang telah ditetapkan dalam

tahap perencanaan, dan juga untuk memastikan bahwa seluruh bagian organisasi

berfungsi sesuai kebijakan organisasi . Menurut Anthony dan Govindarajan (2005)

Anggaran mempunyai beberapa karakteristik yaitu :

1. Anggaran mengestimasi potensi laba dari unit bisnis tersebut

2. Dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah non moneter.

4. Merupakan komitmen manajemen; manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

5. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran.

6. Setelah disetujui anggaran hanya dapat diubah dalam kondisi-kondisi tertentu.

7. Secara berkala, kinerja keuangan aktual dibandingkan dengan anggaran dan varian dianalisis serta dijelaskan.

Sedangkan tujuan dari penyusunan angaran adalah :

1. untuk menyesuaikan rencana strategis

2. untuk mengkoordinasikan aktivitas dari beberapa bagian organisasi

3. untuk menugaskan tanggungjawab kepada manajer untuk mengotorisasi jumlah yang berwenang untuk mereka gunakan, dan untuk menginformasikan kepada mereka mengenai kinerja yang diharapkan dari mereka

4. untuk memperoleh komitmen yang merupakan dasar untuk mengevaluasi kinerja aktual manajer.

Proses penganggaran menggambarkan keterlibatan manajer dalam menyusun

anggaran tersebut pada pusat pertanggungjawaban manajer yang bersangkutan (Kenis

1979), dan juga menyatakan penganggaran merupakan alat kordinasi, komunikasi,

evaluasi kinerja dan motivasi.

2.1.2 Partisipasi anggaran

Keberhasilan program anggaran terutama akan ditentukan cara pembuatan

anggaran itu sendiri. Program anggaran yang paling berhasil harus melibatkan

manajer dalam tanggungjawab pengendalian biaya untuk membuat estimasi anggaran

mereka sendiri. Dengan kata lain anggaran tidak di drop dari atas. Pendekatan dalam

digunakan untuk mengendalikan dan mengevaluasi aktivitas sesorang manajer.

Anggaran yang didrop dari atas mungkin dapat menurunkan produktivitas manajer.

Pendekatan penganggaran yang melibatkan manajer dalam pembuatan

estimasi anggaran disebut dengan Anggaran partisipatif (self imposed budget).

Pendekatan ini biasanya dianggap sebagai metode anggaran yang paling efektif.

Partisipasi manajer dalam proses penganggaran mengarah pada seberapa besar

tingkat keterlibatan manajer dalam menyusun anggaran serta pelaksanaannya untuk

mencapai target anggaran (Kenis 1979). Garrison & Noreen (2000:408) menjelaskan

bahwa anggaran partisipatif merupakan anggaran yang dipersiapkan dengan

kerjasama dan partisipasi yang penuh dari para manajer di semua level, dengan

beberapa keunggulan yang memberi motivasi kepada orang yang terterlibat dalam

penyusunan anggaran yaitu :

1. Setiap orang pada semua tingkatan organisasi diakui sebagai anggota tim yang pandangan dan penilaiannya dihargai oleh manajemen puncak.

2. Orang yang berkaitan langsung dengan suatu aktivitas mempunyai

kedudukan terpenting dalam estimasi anggaran. Dengan demikian, estimasi anggaran yang dibuat orang semacam itu cenderung lebih akurat dan andal.

3. Orang lebih cenderung mencapai anggaran yang penyusunannya

melibatkan orang tersebut. Sebaliknya, orang kurang terdorong untuk mencapai anggaran yang di drop dari atas.

4. Suatu anggaran partisipatif mempunyai sistem kendalinya sendiri yang unik sehingga jika mereka tidak dapat mencapai anggaran, maka yang harus mereka salahkan adalah diri mereka sendiri. Di sisi lain, jika angggaran di drop dari atas, mereka akan selalu berdalih bahwa anggarannya tidak masuk akal atau tidak realistis untuk diterapkan dan dicapai.

Milani (1975) menyatakan Proses penyusunan anggaran partisipatif berbeda

bawahan terhadap pembuatan keputusan dalam proses keputusan anggaran. Dalam

anggaran partisipatif, aspirasi bawahan akan lebih diperhatikan, sehingga lebih

memungkinkan bagi bawahan dalam melakukan negosiasi dengan atasan mengenai

target anggaran yang menurut mereka dapat dicapai.

Menurut Anthony dan Govindarajan (2005) Partisipasi penyusunan anggaran

(yaitu proses dimana pembuat anggaran terlibat dan mempunyai pengaruh dalam

penetuan besar anggaran) mempunyai dampak yang positif terhadap motivasi

manajerial karena dua alasan :

1. Kemungkinan ada penerimaan yang lebih besar atas cita-cita anggaran jika anggaran dipandang berada dalam kendali pribadi manajer, dibandingkan bila dipaksakan secara eksternal. Hal ini mengarah kepada komitmen pribadi yang lebih besar untuk mencapai cita-cita tersebut.

2. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang efektif. Besar Anggaran partisipatif yang telah disetujui merupakan hasil dari keahlian dan pengetahuan pribadi dari pembuat anggaran yang paling dekat dengan lingkungan produk/pasar. Lebih lanjut lagi, pembuat anggaran mempunyai pemahaman yang lebih jelas mengenai pekerjaan mereka melalui interaksi dengan atasan selama fase peninjauan dan persetujuan.

Partisipasi anggaran yang melibatkan manajer secara pribadi akan

membangun komitmen manajer untuk mencapai cita-cita anggaran tersebut .

Untuk mengukur partisipasi anggaran ini digunakan indikator-indikator yang

dikembangkan oleh Milani (1975) yang meliputi :

1. Kontribusi dalam penyusunan anggaran, menunjukkan seberapa

pentingkah peranan manajer dalam penyusunan anggaran.

2. Keterlibatan dalam penyusunan anggaran, menunjukkan keterlibatan

langsung manajer dalam penyusunann anggaran.

4. Usulan kepada atasan, menunjukkan seberapa banyak peranan/usulan-usulan yang diberikan manajer ketika dalam penyusunan anggaran walaupun tanpa diminta.

5. Penyelesaian ahir, menunjukkan apakah manajer merasa berpengaruh 6. Pendapat dari Atasan, menunjukkan seberapa sering manajer diminta

dalam anggaran yang telah disusun.pendapat oleh atasan dalam penyusunann anggaran.

Partisipasi dalam penyusunan anggaran juga bertujuan untuk membentuk

sikap, prilaku manajer dan karyawan . Partisipasi anggaran akan mendorong

manajer untuk mengidentifikasi tujuan, dan bekerja agar dapat mencapai

target anggaran tersebut yang ahirnya dapat meningkatkan kinerja

manajerial.(Otley 1978).

2.1.3 Kinerja manajer

Menurut Hunger dan Wheelen (2003) Kinerja manejer dapat diukur

berdasarkan pengendalian prilaku yang menunjukkan bagaimana sesuatu harus

dilakukan dalam serangkaian kebijakan , aturan, prosedur standar operasi dan

perintah dari atasan dan pengendalian terhadap output yang menunjukkan apa yang

harus dicapai dengan memfokuskan pada hasil prilaku tertentu dengan penggunaan

sasaran dan target kinerja. Pengendalian terhadap prilaku seperti prosedur

perusahaan, permintaan penjualan pada pelanggan potensial, bekerja tepat waktu

adalah metode yang paling tepat pada situasi dimana hasil yang diperoleh sulit untuk

diukur dan ada hubungan sebab akibat antara aktivitas dan hasil yang diperoleh.

memperoleh laba atau pengurangan biaya dan survei terhadap kepuasan pelanggan

merupakan metode yang sesuai untuk situasi dimana ada kesepakatan khusus tentang

pengukuran output dan tidak ada hubungan sebab akibat yang jelas antara hasil yang

diperoleh dan aktivitas yang dilakukan. Pengukuran terhadap output memberikan

kebutuhan pengendalian terhadap perusahaan secara keseluruhan, sementara

pengukuran terhadap prilaku memberikan informasi mengenai manajer sebagai

individu.

Menurut Mohoney didalam Ariadi (2006) kinerja manajerial adalah kinerja

individu anggota organisasi dalam kegiatan manajerial yang diukur dengan

menggunakan indikator :

1. Perencanaan, adalah tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang guna mencapai tujuan yang diinginkan.

2. investigasi, adalah upaya yang dilakukan untuk mengumpulkan data dan mempersiapkan informasi dalam bentuk laporan-laporan, catatan dan analisa pekerjaan untuk dapat mengukur hasil pelaksanaannya.

3. Koordinasi, adalah menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi, adalah penilaian atas usulan atau kinerja yang diamati dan dilaporkan

5. Supervisi, yaitu mengarahkan, memimpin dan mengembangkan potensi

bawahan, serta melatih dan menjelaskan aturan-aturan kerja kepada bawahan.

6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru serta mempromosikan pekerja tersebut dalam unit atau unit kerjanya.

7. Negoisasi, yaitu upaya untuk memperoleh kesepakatan dalam hal

pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi dan

Menurut Stoner (1992) Kinerja manajerial adalah seberapa efektif dan efisien

manajer telah bekerja untuk mencapai tujuan organisasi.

2.1.4 Angaran partisipatif dan kinerja manajer

Anggaran yang telah disusun memiliki peranan sebagai perencanaan dan

sebagai kriteria kinerja, yaitu anggaran dapat dipakai sebagai suatu sistem

pengendalian untuk mengukur kinerja manajerial (Kenis 1979).

Menurut Iksan & Ishak(2005:173) Partisipasi telah menunjukkan dampak

positif terhadap sikap karyawan, meningkatkan kwantitas dan kwalitas produksi, dan

meningkatkan kerjasama diantara manajemen, yang pada gilirannya cenderung untuk

meningkatkan kinerja. Beberapa manfaat yang diperoleh dari partisipasi sebagai

berikut :

1. Partisipasi akan meningkatkan rasa kesatuan kelompok yang pada

gilirannya cenderung untuk meningkatkan kerjasama antar anggota kelompok dalam penetapan tujuan, dimana tujuan organisasi akan dipandang sebagai tujuan yang selaras dengan tujuan pribadi atau disebut dengan internalisasi tujuan.

2. Partisipasi juga berkaitan dengan penurunan tekanan dan kegelisahan yang berkaitan dengan anggaran. Hal ini disebabkan karena orang yang berpartisipasi dalam penetapan tujuan mengetahui bahwa tujuan tersebut wajar dan dapat dicapai.

3. Partisipasi juga dapat menurunkan ketidakadilan dalam alokasi

sumberdaya manusia. Manajer yang terlibat dalam penetapan tujuan akan memiliki pemahaman yang cukup baik mengenai mengapa sumberdaya dialokasikan dengan cara demikian.

Beckeer & Green didalam Iksan dan Ishak (2005) menyatakan bahwa jika

menurunkan motivasi dan usaha karyawan untuk mencapai tujuan organisasi.

Beberapa alasan-alasan mengapa partisipasi menjadi topik yang menarik

dalam akuntansi manajemen, pertama partisipasi pada umumnya dinilai sebagai

pendekatan manajerial yang dapat meningkatkan kinerja anggota organisasi .Kedua

berbagai penelitian yang menguji hubungan antara partisipasi dengan kinerja hasilnya

saling bertentangan. (Brownell 1982)

Partisipasi dalam proses penyusunan anggaran diklaim oleh sebagian besar

orang sebagai obat yang mujarab untuk memenuhi kebutuhan akan harga diri dan

aktualisasi diri para anggota organisasi. (Iksan dan ishak 2005)

Keterlibatan manajer pada level yang lebih rendah dapat dipakai sebagai

pendekatan manajerial yang dapat meningkatkan kinerja setiap anggota organisasi

sebagai individual (Agyris 1952), karena dengan adanya partisipasi dalam

penyusunan anggaran diharapkan setiap individu mampu meningkatkan kinerjanya

sesuai dengan target yang ditetapkan sebelumnya.

Penelitian yang dilakukan oleh Kenis(1979), Brownell (1982) dan Rahayu

(1999) menemukan hubungan positif antara partisipasi dengan kinerja manajerial.

Sedangkan Chenhall dan Brownell(1986), Indriani 1993 menemukan adanya

2.1.5 Kejelasan sasaran anggaran

Kejelasan sasaran anggaran menggambarkan luasnya sasaran anggaran yang

dinyatakan secara jelas dan spesifik, dan dimengerti oleh pihak yang bertanggung

jawab terhadap pencapaiannya (Kenis 1979). Adanya sasaran yang jelas akan

memudahkan dalam menyusun target-target anggaran.

Locke & Latham (1984:3) menyatakan bahwa sasaran adalah apa yang

hendak dicapai oleh karyawan. Jadi kejelasan sasaran anggaran akan mendorong

manajer lebih efektif dan melakukan yang terbaik dibandingkan dengan sasaran

anggaran yang tidak jelas.

Menurut Steers & Porter (1976:129) bahwa dalam menentukan sasaran

anggaran mempunyai dua karakteristik utama yaitu :

1. Sasaran harus spesifik bukannya samar-samar

2. Sasaran harus menantang namun dapat dicapai.

Dengan kata lain, kejelasan sasaran anggaran diharapkan dapat membantu

manajer untuk mencapai tujuan perusahaan sebagaimana tercantum dalam

perencanaan anggaran yang juga akan mempengaruhi motivasi sehingga secara logis

kinerja dapat meningkat.

Menurut Locke dan Latham (1984:27), agar pengukuran sasaran efektif ada

tujuh indikator yang diperlukan :

1. Tujuan, membuat secara terperinci tujuan umum atau tugas-tugas yang harus dikerjakan.

4. Jangka waktu, menetapkan jangka waktu yang dibutuhkan untuk pengerjaan

5. Sasaran prioritas, menetapkan sasaran yang prioritas

6. Tingkat kesulitan, menetapkan sasaran berdasarkan tingkat kesulitan dan pentingnya.

7. Koordinasi, menetapkan kebutuhan kordinasi

Keterlibatan manajer dalam penyusunan anggaran akan membuatnya

memahami sasaran yang akan dicapai oleh anggaran tersebut, serta bagaimana akan

mencapainya dengan menggunakan sumber daya yang ada pada perusahaan.

Selanjutnya target-target anggaran yang disusun akan sesuai dengan sasaran yang

akan dicapai.

2.1.6 Kejelasan sasaran dan kinerja manajer

Pelaksana anggaran memberikan reaksi positif dan secara relatif sangat kuat

untuk menigkatkan kejelasan sasaran anggaran. Reaksi tersebut adalah peningkatan

kepuasan kerja, penurunan ketegangan kerja, peningkatan sikap karyawan terhadap

anggaran, kinerja anggaran dan efisiensi biaya pada pelaksana anggaran secara

signitifikan jika sasaran anggaran dinyatakan secara jelas (Kenis 1979)

Dari hasil penelitiannya Locke (1984) juga menyatakan bahwa keuntungan

kejelasan sasaran anggaran adalah sebagai berikut :

1. Meningkatkan produktivitas dan perbaikan kwalitas kerja. Kejelasan sasaran anggaran akan memberikan motivasi untuk meningkatkan produktivitas kerja.

2. Membantu menjelaskan apa-apa yang diharapkan. Sasaran anggaran yang jelas akan memberikan gambaran yang akan dicapai.

3. Menghilangkan kejenuhan.

5. Mempengaruhi tingkat persaingan pekerja secara sepontan yang mana lebih lanjut akan meningkatkan kinerja mereka. Setiap pekerja akan termotivasi untuk bersaing secara sportif untuk bekerja sebab mereka dapat memahami arah perusahaan dengan mengetahui sasaran yang jelas. 6. Meningkatkan rasa kepercayaan diri dan rasa bangga jika sasaran tercapai

dan akan menerima tantangan lebih lanjut.

7. Membangkitkan rasa mampu dalam bekerja sehingga akan meningkatkan kinerja. Sasaran yang jelas akan mampu membangkitkan motivasi kerja yang pada gilirannya akan meningkatkan kinerja para pekerja.

Penelitian hubungan antara kejelasan sasaran anggaran dengan kinerja

menunjukkan hubungan yang positif (Lataham dan Yulk 1975; Steers 1976), tetapi

Kenis (1979) tidak menemukan hubungan yang signifikan antara kejelasan sasaran

anggaran dengan kinjerja manajerial.

2.1.7 Motivasi

Jacson & Mathis (2001:89) motivasi merupakan hasrat di dalam seseorang

yang menyebabkan orang tersebut melakukan tindakan. Seseorang yang melakukan

tindakan untuk suatu hal: mencapai tujuan, maka motivasi merupakan penggerak

yang mengarahkan pada tujuan tersebut. Chanra dalam Sweeny & Rachlin (1987:841)

menyatakan bahwa ada dua teori motivasi manusia yang sudah diterima secara

umum yaitu :

1. Teori Kebutuhan ( needs hierarchy theory)

2. Teori Pengharapan (expectancy theory)

Teori kebutuhan dikembangkan oleh Maslow. Menurut Maslow di dalam

urutan menaik secara berurutan. Sampai kebutuhan yang paling mendasar belum

cukup dipenuhi, seseorang tidak akan mengusahakan untuk memenuhi kebutuhan

yang lebih tinggi. Hierarki kebutuhan Maslow adalah sebagai berikut :

1. Kebutuhan dasar fisiologis (phisiological needs), merupakan kebutuhan dasar yaitu kebutuhan akan makan, minum, perumahan dan istirahat. Pemenuhan kebutuhan ini dapat dilakukan dengan adanya ruang istirahat, istirahat makan siang, liburan, cuti, balas jasa, dan jaminan sosial.

2. Kebutuhan akan rasa aman (safety and security needs), merupakan kebutuhan akan perlindungan dan stabilitas. Pemenuhan kebutuhan ini dapat dilakukan dengan pengembangan karyawan, kondisi kerja yang aman, serikat kerja, jaminan pensiun dan asuransi.

3. Kebutuhan akan rasa dimiliki dan dicintai (social needs), merupakan kebutuhan yang menginginkan rasa persahabatan, kekeluargaan, dan perasaan memiliki dan diterima dalam kelompok. pemenuhan kebutuhan ini dilakukan dengan pembentukan kelompok-kelompok kerja formal dan informal dan adanya kegiatan-kegiatan yang disponsori oleh perusahaan. 4. Kebutuhan akan pengakuan diri / penghargaan (esteem needs), merupakan

kebutuhan tentang status atau kedudukan, kepercayaan diri, pengakuan, reputasi dan prestasi, apresiasi, kehormatan diri dan penghargaan. Pemenuhan kebutuhan ini dilakukan dengan promosi, pengakuan, jabatan dan pemberian penghargaan.

5. Kebutuhan aktualisasi diri (self-actualization needs), merupakan

kebutuhan akan pernyataan potensi diri dan pengembangan diri. Pemenuhan kebutuhan ini dapat dilakukan dengan penugasan yang bersifat menantang, pekerjaan yang kreatif dan pengembangan ketrampilan.

Di dalam teori kebutuhan Maslow, aktualisasi diri merupakan tempat yang

paling tinggi, berarti dengan memberikan kesempatan bagi para manajer turut serta

dalam penyusunan anggaran mereka dapat memberikan (aktualisasi diri) kontribusi

dalam organisasi dan hal ini dapat memotivasi mereka untuk memberikan yang

2.1.8 Motivasi dan kinerja manajer

Teori pengharapan (expectancy theory) dikemukankan dan dikembangkan

oleh Vroom (1964), dimana dalam teori ini dinyatakan bahwa prilaku individu

dipengaruhi oleh berbagai faktor internal dan eksternal. Asumsi dasar teori

pengharapan ini adalah : pertama manusia meletakkan nilai tertentu terhadap sesuatu

yang diharapkan atas hasil karyanya, mereka mempunyai urutan kesenangan dari

hasil-hasil yang diharapkan. Kedua motivasi seseorang, selain harus

mempertimbangkan hasil yang dicapai, juga harus mempertimbangkan keyakinan

orang tersebut bahwa yang dia kerjakan memberikan sumbangan terhadap

tercapainya tujuan yang diharapkan.

Menurut Robbins (2002) teori pengharapan menyatakan bahwa kekuatan dari

kecenderungan untuk bertindak dengan cara tertentu, tergantung pada kekuatan dari

suatu harapan bahwa tindakan tersebut akan di ikuti dengan hasil tertentu serta pada

daya tarik hasil tersebut pada individu. Teori ini mengemukakan tiga variabel ,

pertama daya tarik, pentingnya individu mengharapkan outcome dan penghargaan

yang mungkin dapat dicapai dalam bekerja. Variabel ini mempertimbangkan

kebutuhan-kebutuhan individu yang tidak terpuaskan. Kedua kaitan kinerja

penghargaan, keyakinan individu bahwa dengan menunjukkan kinerja pada tingkat

tertentu akan mencapai outcome yang diinginkan. Ketiga kaitan upaya kinerja,

probabilitas yang diperkirakan oleh individu bahwa dengan menggunakan sejumlah

Porter dan Lawyer dalam Supriyono ( 1999) memperluas teori ekspektasi

dengan memasukkan faktor-faktor motivasi yang lengkap dibanding dengan

sebelumnya. Porter dan Lawyer memberikan beberapa alasan yang mampunyai saling

hubungan yaitu :

1. Jeleknya prestasi mungkin terjadi jika kemampuan karyawan kurang, peranan persepsi individual terhadap tugas ternyata salah, dan usaha untuk mencapai prestasi juga kurang. Jadi keberhasilan prestasi dipengaruhi oleh kemampuan karyawan melaksanakan suatu tugas, persepsi yang benar terhadap tugas tersebut, dan usaha yang baik untuk mencapai prestasi.

2. Keberhasilan prestasi membentuk persepsi tentang imbalan yang

dirasakan sepadan dan adil, serta menuju kearah penentuan besarnya imbalan intrinsik dan imbalan ekstrinsik. Disamping itu keberhasilan prestasi membentuk persepsi usaha dan probabilitas imbalan.

3. Faktor imbalan intrinsik dan ekstrinsik tersebut telah dipertemukan dengan persepsi rasa adil dan kesepadanan atas imbalan yang diterima akan menimbulkan kepuasan.

4. Kepuasan, bisa berarti rasa puas atau tidak puas, menentukan nilai imbalan.

5. Pada akhirnya, nilai imbalan serta persepsi usaha dan probabilitas imbalan yang diharapkan menentukan usaha yang akan dilakukan berikutnya sebagai siklus yang berulang.

Menurut Supriyono ( 1999 ), faktor-faktor yang mempengaruhi model

motivasi karyawan adalah sebagai berikut :

1. Menentukan apakah imbalan ekstrinsik, misalnya penghasilan yang

diterima dari organisasi dan penghargaan dari pimpinan, mendorong pencapaian organisasi.

2. Meningkatkan ketepatan waktu pelaporan ekspektasi individiual yang mendorong pencapaian tujuan dan mengarahkan pemberian imbalan ektrinsik.

3. Meningkatan imbalan intrinsik misalnya perasaan berprestasi, kompetisi dan kebenaran, yang dihubungkan dengan pencapaian tujuan melalui pemberian wewenang yang lebih besar daripada individu dalam mencapai tujuan dan usaha pengarahan tugas.

4. Mengakui dan mendukung usaha-usaha individu dengan mempengaruhi

5. Meningkatkan imbalan intrinsik dihubungkan dengan prilaku yang diarahkan untuk mencapai tujuan.

Menurut Parrek (1985) didalam Ariadi untuk mengukur motivasi kerja ini

digunakan beberapa indikator yang meliputi :

1. Prestasi kerja, yaitu sesuatu yang dicapai oleh seorang pekerja dibawah lingkungan kerja yang sulit sekalipun.

2. Pengaruh, yaitu upaya yang dilakukan untuk mempertahankan gagasan sebagai bentuk dari kuatnya pengaruh yang ingin ditanamkan pada orang lain.

3. Pengendalian, yaitu tingkat pengawasan yang dilakukan oleh atasan terhadap bawahannya.

4. Ketergantungan, yaitu kebutuhan dari bawahan terhadap orang-orang yang berada di lingkungan kerjanya, baik terhadap sesama pekerja maupun terhadap atasan.

5. Pengembangan, yaitu upaya yang dilakukan oleh organisasi terhadap pekerja atau oleh atasan kepada bawahannya untuk memberikan kesempatan guna meningkatkan potensi dirinya melalui pendidikan ataupun pelatihan.

6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang-orang atas dasar kebutuhan sosial.

Penelitian tentang pengaruh partisipasi anggaran melalui motivasi terhadap

kinerja berbeda-beda. Brownel dan Mclnnes (1986) menemukan bahwa hubungan

partisipasi dengan motivasi positif tetapi tidak signifikan. Sedangkan Mia (1988)

dalam penelitiannya menunjukkan motivasi secara signifikan mempengaruhi

hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial.

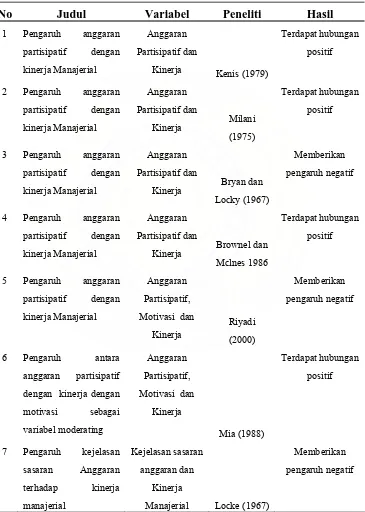

2.2 Tinjuan Penelitian Terdahulu

Penelitian ini merupakan replikasi dan pengembangan dari penelitian

Partisipatif Melalui Budaya Organisasi, Gaya Manajemen dan Motivasi Kerja

Sebagai Variabel Intervening Terhadap Kinerja Manajerial dan Kepuasan Kerja”

Tabel 2.1. Penelitian Terdahulu

No Judul Variabel Peneliti Hasil

1 Pengaruh anggaran

partisipatif dengan

kinerja Manajerial

Anggaran

Partisipatif dan

Kinerja Kenis (1979)

Terdapat hubungan

positif

2 Pengaruh anggaran

partisipatif dengan

kinerja Manajerial

Anggaran

Partisipatif dan

Kinerja Milani (1975)

Terdapat hubungan

positif

3 Pengaruh anggaran

partisipatif dengan

kinerja Manajerial

Anggaran

Partisipatif dan

Kinerja Bryan dan Locky (1967)

Memberikan

pengaruh negatif

4 Pengaruh anggaran

partisipatif dengan

kinerja Manajerial

Anggaran

Partisipatif dan

Kinerja Brownel dan Mclnes 1986

Terdapat hubungan

positif

5 Pengaruh anggaran

partisipatif dengan

6 Pengaruh antara

anggaran partisipatif

dengan kinerja dengan

motivasi sebagai

7 Pengaruh kejelasan

sasaran Anggaran

Manajerial Locke (1967)

Memberikan

Tabel 2.1 Lanjutan

8 Pengaruh kejelasan

sasaran anggaran

terhadap kinerja

manajerial

Kejelasan sasaran

anggaran dan

Kinerja Manajerial

Kenis (1979)

Memberikan

pengaruh negatif

Adapun hasil penelitiannya adalah terdapat pengaruh partisipasi anggaran terhadap

kepuasan kerja, dan tidak terdapat pengaruh motivasi kerja terhadap anggaran

partisipatif. Perbedaannya dengan penelitian adalah ini terletak pada tambahan

variabel independen yaitu kejelasan sasaran anggaran. Dalam penelitian ini diukur

secara bersama-sama Pengaruh partisipasi anggaran dan kejelasan sasaran anggaran

terhadap kinerja manajerial. Beberapa penelitian tentang pengaruh partisipasi

anggaran kejelasan sasaran anggaran dapat dilihat dalam tabel 2.1

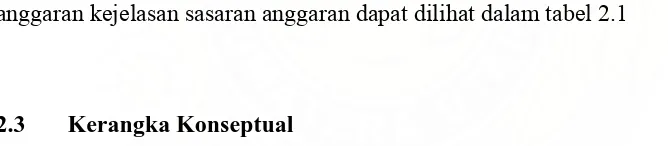

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukanan diatas, maka peneliti membuat kerangka konseptual yang disusun

H1

H3

Partisipasi

Anggaran

(X1)

H4 H2 Motivasi ( X3)

Kinerja

Manajerial (Y)

Kejelasan

sasaran

anggaran

(X2)

Gambar 2.1. Kerangka Konseptual

2.4 Hipotesis Penelitian

Dari kerangka konseptual dan uraian teoritis maka peneliti mengajukan

hipotesis sebagai berikut :

H1 : Partisipasi anggaran berpengaruh terhadap kinerja manajerial.

H2 : Kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial.

H3 : Partisipasi anggaran melalui motivasi berpengaruh terhadap kinerja manajerial.

H4 : Kejelasan sasaran anggaran melalui motivasi berpengaruh terhadap kinerja

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian dilakukan berdasarkan hubungan kausal yang bersifat sebab akibat,

jadi ada variabel independent ( variabel yang mempengaruhi) dan variabel dependen

( variabel yang dipengaruhi).

3.2 Populasi dan Sampel

Dalam Penelitian ini difokuskan pada Manajer tingkat atas dan menengah

yang terlibat dalam penyusunan anggaran perusahaan pada Kawasan Industri Medan

I. Adapun jumlah perusahaan Kawasan Industri Medan I Sejumlah 221 Perusahaan,

Dimana 64 Perusahaan bergerak hanya jasa pergudangan saja. Berdasarkan hasil

konfirmasi terhadap perusahaan yang non pergudangan yaitu 157 perusahaan maka

jumlah perusahaan yang melibatkan manager tingkat atas dan menengah dalam

penyusunan anggaran sejumlah 61 perusahaan . Jadi populasi penelitian yang

dilakukan hanya pada perusahaan yang melibatkan manajer tingkat atas dan

menengah dalam penyusunan anggaran saja. Jumlah Manajer Dari 61 perusahaan

Tersebut adalah :

1. Manajer Tingkat Atas/Kepala Divisi : 154 orang

Jadi jumlah populasi dalam penelitian ini adalah sebanyak 378 orang. Penentuan

jumlah sampel dari populasi berdasarkan rumus dari Isac dan Michel dalam tabel

yang telah ditentukan dengan tingkat kesalahan 5%, maka jumlah sampel adalah 182

orang. Penentuan sampel secara random/acak dilakukan dengan undian.

3.3 Variabel Penelitian

3.3.1 Variabel independen

a. Partisipasi anggaran

Partisipasi anggaran sebagai variabel independen adalah adalah untuk

mengukur tingkat pengaruh partisipasi manajer dalam menyusun anggaran (Kenis

1979). Partisipasi anggaran dalam dalam penelitian ini adalah kontribusi atau

keterlibatan manajer dalam penyusunan angaran. Variabel partisipasi anggaran

diukur dengan menggunakan indikator-indikator yang dikembangkan oleh Milani

(1975) yang meliputi: kontribusi dalam penyusunan anggaran, keterlibatan dalam

penyusunan anggaran, alasan dalam melakukan revisi anggaran, usulan kepada

atasan, penyelesaian akhir dan meminta pendapat dari atasan. Skala pengukuran yang

digunakan adalah skala ordinal 1 – 7.

b. Kejelasan sasaran anggaran

Kejelasan sasaran Anggaran menggambarkan luasnya sasaran anggaran yang

dinyatakan secara jelas dan spesifik, dan dimengerti oleh pihak yang

bertanggungjawab terhadap pencapaiannya (Kenis 1979). Kejelasan sasaran

kejelasan sasaran anggaran terhadap kinerja manajer. Variabel kejelasan sasaran

anggaran diukur dengan menggunakan indikator yang dikembangkan oleh Locke

(1984) yang meliputi tujuan, kinerja, standar, jangka waktu, sasaran prioritas, tingkat

kesulitan, dan koordinasi. Skala pengukuran yang digunakan adalah skala ordinal

1 – 5

3.3.2 Variabel intervening

a. Motivasi

Motivasi adalah hasrat dalam seseorang yang menyebabkan orang tersebut

melakukan tindakan. Seseorang sering melakukan tindakan untuk suatu hal: mencapai

tujuan (Mathis dan Jackson 2001). Motivasi sebagai variabel intervening

dimaksudkan untuk mengukur pengaruh motivasi terhadap kinerja manajer. Untuk

mengukur variabel motivasi kerja ini menggunakan indikator yang dikembangkan

oleh Parrek (1985) yang meliputi prestasi kerja, pengaruh, pengendalian,

ketergantungan, perluasan dan afiliasi. Skala pengukuran dengan menggujnakan

ordinal 1 – 5.

3.3.3 Variabel dependen

a. Kinerja manajerial

Kinerja manajerial sebagai variabel dependen adalah untuk mengukur tingkat

indikator yang dikembangkan oleh Mahoney (1963) yang meliputi kegiatan

perencanaan, investigasi, pengkoordinasian, pengaturan staff, negoisasi, perwakilan,

pengawasan, dan evaluasi kinerja manajer. Skala pengukuran yang digumakan adalah

skala ordinal 1 – 9.

3.4 Lokasi dan Waktu Penelitian

Penelitian akan dilaksanakan pada perusahaan di Kawasan Industri Medan I .

Penelitian akan dilakukan selama Juni 2007 sampai dengan Februari 2008 .

Penelitian ini dimulai dengan penelitian masalah, studi pendahuluan, penelusuran

pustaka, penyusunan instrumen penelitian, pengumpulan data, analisis data dan

penyusunan laporan penellitian.

3.5 Prosedur Pengambilan Data

Di dalam penelitian ini menggunakan data primer yang bersumber dari

manajer tingkat atas dan menengah pada perusahaan di Kawasan Industri Medan

dengan menggunakan kuesioner.

Kuesioner diantar langsung oleh peneliti kepada masing-masing divisi

maupun bidang di perusahaan dengan memberi batas 2 (dua) minggu dengan

3.6 Model dan Teknik analisis Data

Selanjutnya dalam pengolahan data dalam penelitian ini digunakan alat

statistik yang terdiri dari :

1. Statistik deskriptif. Hasil ini mendiskripsikan tentang variabel-variabel dengan

menggunakan table distribusi frekwensi absolute dengan menghitung angka

rata-rata, sebaran dan deviasi standar.

2. Peneliti akan melakukan langkah-langkah pengujian sebagai berikut :

a. Uji non response bias untuk mengetahui apakah terdapat perbedaan data

secara sgnitifikan antara hasil data dari responden yang early response

dengan late response.

b. Uji kualitas data, yang dihasilkan dari penggunaan instrument penelitian

dievaluasi melalui realibilitas dan validitas. Uji tersebut masing-masing untuk

mengetahui konsistensi dan akurasi data yang dikumpulkan dari instrumen

yang digunakan.

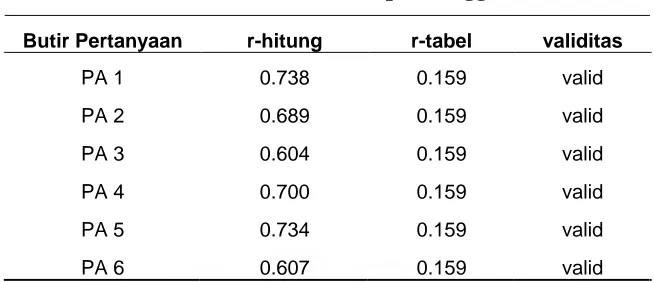

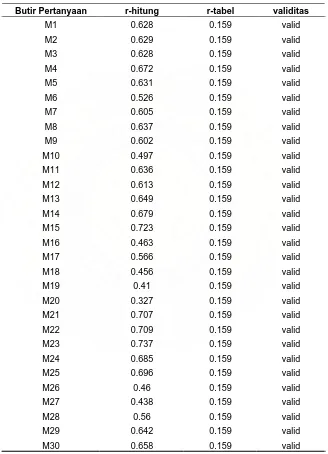

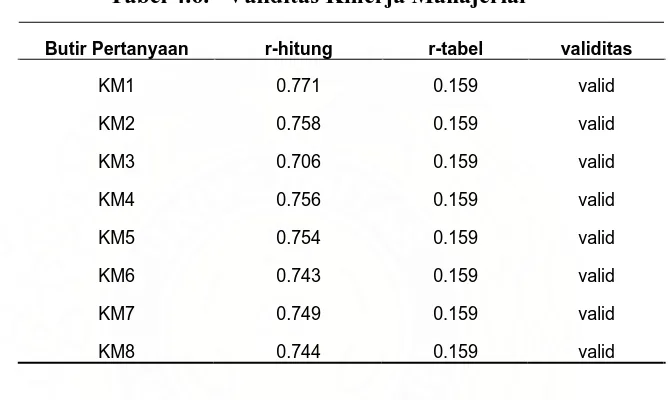

c. Validitas, digunakan untuk mengetahui kelayakan butir-butir dalam suatu

daftar pertanyaan dalam mendefenisikan suatu variabel . Menilai kevailidan

masing-masing butir pertanyaan dapat dilihat dari nilai Corrected Item-Total

Correlation masing-masing butir pertanyaan. Suatu butir pertanyaan dikatakan

valid jika r-hitung yang merupakan nilai dari Corrcted Item-Total Correlation

> dari r-tabel.

d. Realibilitas, merupakan ukuran suatu kestabilan dan kossistensi responden

yang merupakan dimensi suatu variabel dan disusun dalam suatu bentuk

kuisioner. Realibilitas suatu konstruk variabel dikatakan baik jika memiliki

nilai Cronbach’s Alpha > dari 0,60.

3. Uji asumsi klasik yaitu :

a. Uji normalitas yang bertujuan untuk menguji apakah dalam model regresi

variabel bebas dan variabel tidak bebas mempunyai distribusi normal atau

tidak . Model regresi yang baik adalah yang memiliki distribusi data normal

atau mendekati normal. Pengujian tentang normal tidaknya data dilakukan

dengan normal P – Plot. Jika titik-titik data menyebar disekitar garis diagonal

dan penyebaran titik-titik data searah mengikuti garis diagonal, maka model

regresi memenuhi asumsi normalitas.

b. Uji multikolinearitas yang bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas atau adanya variabel bebas

yang memiliki kemiripan . Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas. Pengujian tentang bebas tidaknya data

dengan output SPSS nilai collinearity statistic (Nilai tolerance dan VIF). Jika

variabel independent memiliki VIF tidak lebih dari 10 dan tolerance tidak

kurang dari 0,1 maka tidak terjadi korelasi.

c. Uji auto korelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Penilaian ada tidaknya autokorelasi dapat

Durbin watson mendekati atau sekitar angka 2 , maka model tersebut terbebas

dari asumsi klasik autokorelasi , karena angka 2 pada uji Durbin Watson

terletak di daerah No Autocorrelation

d. Uji heterokedastisitas yang bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan (variance) dari residual atau pengamatan ke

pengamatan lainnya. Model regresi yang baik adalah homoskedastisitas .

Asumsi klasik statistic heterokedastisitas dapat dideteksi dari output SPSS

gambar scatter-plot.

4. Uji hipotesis

Pengujian hipotesis satu akan dipakai analisis regresi sederhana, dengan model

sebagai berikut :

Y = o + 1.X1 + ë

Dimana :

Y = Kinerja manajerial, diukur berdasarkan penjumlahan skor o = Konstanta

X1 = Partisipasi Anggaran, diukur berdasarkan penjumlahan skor

Pengujian hipotesis dua akan dipakai analisis regresi sederhana, dengan model

sebagai berikut :

Y = o + 2.X2 + ë

Dimana :

Y = Kinerja manajerial, diukur berdasarkan penjumlahan skor

Pengujian hipotesis tiga akan dipakai metode analisis jalur (Path Analysis).

Untuk menguji pengaruh partisipasi anggaran terhadap kinerja manajerial dengan

motivasi sebagai variabel intervening maka akan dilakukan dengan perhitungan

berikut :

Motivasi

p2 p3

Partisipasi Anggaran Kinerja Manajerial

p1

Gambar 3.1 Hubungan Partisipasi Anggaran Dengan Kinerja Manajerial Motivasi Sebagai Variabel Intervening

Pengaruh langsung partisipasi anggaran ke Kinerja Manajerial = p1

Pengaruh tak langsung Partisipasi anggaran ke Kinerja Manajerial = p2 x p3

Total pengaruh (Partisipasi Anggaran ke Kinerja Manajerial) = p1 + p2 x p3

- Pengujian hipotesis empat akan dipakai metode analisis jalur (Path Analysis).

Untuk menguji pengaruh kejelasan sasaran anggaran terhadap kinerja manajerial

dengan motivasi sebagai variabel intervening maka akan dilakukan dengan

Motivasi

p2 p3

Kejelasan sasaran anggaran Kinerja Manajerial

p1

Gambar 3.2 Hubungan Kejelasan Sasaran Anggaran Dengan Kinerja

Manajerial Motivasi Sebagai Variabel Intervening

Pengaruh langsung k. sasaran anggaran ke kinerja manajerial = p1

Pengaruh tak langsung k. sasaran anggaran ke kinerja manajerial = p2 x p3

Total pengaruh (k. sasaran anggaran ke kinerja manajerial) = p1 + p2 x p3

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

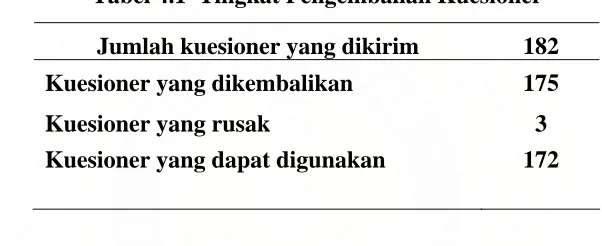

4.1.1 Identitas responden

Berdasarkan kuesioner yang disebarkan dan yang diterima kembali maka

diperoleh data dengan tingkat pengembalian dalam tabel 4.1 sebagai berikut :

Tabel 4.1 Tingkat Pengembalian Kuesioner

Jumlah kuesioner yang dikirim 182

Kuesioner yang dikembalikan 175

Kuesioner yang rusak 3

Kuesioner yang dapat digunakan 172

Responden dalam penelitian ini adalah manajer tingkat atas dan menengah pada

perusahaan di Kawasan Industri I Medan.

4.1.2 Statistik deskriptif

Statistik deskriptif mendiskripsikan tentang variabel-variabel dengan

menggunakan table distribusi frekwensi absolute dengan menghitung angka rata-rata,

sebaran dan deviasi standar seperti yang disajikan dalam tabel 4.2 berikut:

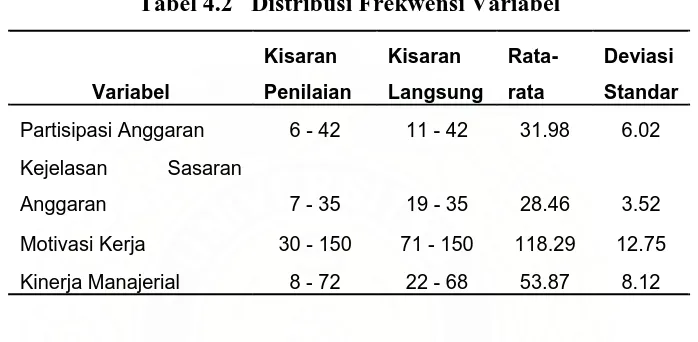

Variabel partisipasi anggaran diukur dengan tujuh indikator yang terdiri dari

enam butir pertanyaan. Skor untuk setiap butir pertanyaan dengan indikator 1 – 7

kuesioner bahwa nilai minimum adalah 19 dan nilai maksimum adalah 35, yang

menunjukkan tidak ada responden yang memberi nilai minum tetapi ada responden

yang memberikan nilai maksimum. Nilai rata-rata sebesar 31.98 yang menunjukkan

bahwa responden memberikan penilaian sedang.

Tabel 4.2 Distribusi Frekwensi Variabel

Variabel

Variabel kejelasan sasaran anggaran diukur dengan lima indikator yang terdiri

dari tujuh butir pertanyaan. Skor untuk setiap butir pertanyaan dengan indikator 1 –

5 akan memberikan nilai minimum 7 dan maksimum 35. dari hasil pengembalian

kuesioner bahwa nilai minimum adalah 11 dan nilai maksimum adalah 42, yang

menunjukkan tidak ada responden yang memberi nilai minum tetapi ada responden

yang memberikan nilai maksimum. Nilai rata-rata sebesar 28.46 yang menunjukkan

bahwa responden memberikan penilaian sedang.

Variabel Motivasi kerja diukur dengan lima indikator yang teridiri dari

tigapuluh butir pertanyaan. Skor untuk setiap butir pertanyaan dengan indikator 1 –

5 akan memberikan nilai minimum 30 dan maksimum 150. dari hasil pengembalian