PEMERINTAH DAERAH KOTA MANADO

PEMERINTAH DAERAH KOTA MANADO

SKRIPSI

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh

Sebagai Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi Jurusan Akuntansi

Gelar Sarjana Ekonomi Jurusan Akuntansi

Disusun Oleh :

Disusun Oleh :

NIKITA ANGELITA MARIA NANGOY

NIKITA ANGELITA MARIA NANGOY

NIM. 120614241

NIM. 120614241

FAKULTAS EKONOMI DAN BISNIS

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SAM RATULANGI

UNIVERSITAS SAM RATULANGI

MANADO

MANADO

2016

2016

Prof. Dr. D. P. E. Saerang, SE, Mcom.(Hons) Prof. Dr. D. P. E. Saerang, SE, Mcom.(Hons)

Dr. Jantje J. Tinangon, SE, Ak, Dr. Jantje J. Tinangon, SE, Ak, MMMM

Drs. Harijanto Sabijono, SE, MSi, Ak Drs. Harijanto Sabijono, SE, MSi, Ak Dr. Jullie J. Sondakh, SE. MSi, Ak, CPA Dr. Jullie J. Sondakh, SE. MSi, Ak, CPA

Dr. Herman Karamoy, SE, Ak, M.Si, Dr. Herman Karamoy, SE, Ak, M.Si, CACA NIP : 195806231987031001

NIP : 195806231987031001 D

Drr. J. Jaanntt e e TTiinnaann oon n SSE E MMMM..AAk k MMMM

Sherly Pinatik, SE, MSA, Ak Sherly Pinatik, SE, MSA, Ak NIP : 197904232005012001 NIP : 197904232005012001 NIP :196207091987032003 NIP :196207091987032003 NIP :195911281986031005 NIP :195911281986031005

Dr. Jantje J. Tinangon, SE, Ak, Dr. Jantje J. Tinangon, SE, Ak, MMMM NIP: 195911281986031005

NIP: 195911281986031005

Skripsi Berjudul : Skripsi Berjudul :

PENGARUH KEJELASAN SASARAN ANGGARAN DAN PENGARUH KEJELASAN SASARAN ANGGARAN DAN PARTISIPASI ANGGARAN TERHADAP KINERJA APARAT PARTISIPASI ANGGARAN TERHADAP KINERJA APARAT

PEMERINTA

PEMERINTAH DAERAH H DAERAH KOTA MANADOKOTA MANADO Yang diajukan oleh:

Yang diajukan oleh:

NIKITA ANGELITA MARIA NANGOY NIKITA ANGELITA MARIA NANGOY

120614241 120614241

Telah diseminarkan pada tanggal 4 Agustus 2016 Telah diseminarkan pada tanggal 4 Agustus 2016

Dan dinyatakan telah memenuhi syarat Dan dinyatakan telah memenuhi syarat

Untuk dapat diterima Untuk dapat diterima

Penyanggah I,

Penyanggah I, Pembimbing I,Pembimbing I,

Penyanggah II,

Penyanggah II, Pembimbing II,Pembimbing II,

NIP : 196505201992031006 NIP : 196505201992031006

Penyanggah

Penyanggah III, III, Ketua Ketua Jurusan Jurusan Akuntansi,Akuntansi,

Manado,

Manado, Agustus Agustus 20162016 Dekan,

Dekan,

Tanggal Lulus U

Tanggal Lulus Ujian Komprehensif...jian Komprehensif... ... 20162016 NIP : 196301011993031003

NIP : 196301011993031003 Dr. Jantje J. Tinangon, SE, Ak, MM

Dr. Jantje J. Tinangon, SE, Ak, MM NIP : 196301011993031003

Dr. Jantje. J. Tinangon,

Dr. Jantje. J. Tinangon, SE.,MM.,Ak.SE.,MM.,Ak. Dr.

Dr. J.J.Sondakh,SE.J.J.Sondakh,SE.,M,Si.,Ak.,CP,M,Si.,Ak.,CPAA NIP : 196207091987032003

NIP : 196207091987032003

Drs. Harijanto Sabijono, Ak.,M,Si. Drs. Harijanto Sabijono, Ak.,M,Si.

NIP :

NIP : 19630101119196301011199303100393031003 Skripsi Berjudul Skripsi Berjudul

KEJELASAN SASARAN ANGGARAN DAN PARTISIPSI ANGGARAN TERHADAP KEJELASAN SASARAN ANGGARAN DAN PARTISIPSI ANGGARAN TERHADAP

KINERJA APARAT PEMERINTAH DAERAH KOTA MANADO KINERJA APARAT PEMERINTAH DAERAH KOTA MANADO

Yang diajukan Oleh: Yang diajukan Oleh:

NIKITA ANGELITA MARIA NANGOY NIKITA ANGELITA MARIA NANGOY

120614241 120614241

Telah di Periksa dan Disetujui Telah di Periksa dan Disetujui

Untuk Diseminarkan Untuk Diseminarkan

Manado,

Manado, April April 20162016

Pembimbing

Pembimbing I, I, Pembimbing Pembimbing II,II,

Ketua Jurusan Akuntansi Ketua Jurusan Akuntansi

NIP. 196505201992031006 NIP. 196505201992031006

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya didalam naskah skripsi berjudul :

“Pengaruh Kejelasan Sasaran Anggaran Dan Partisipasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah Kota Manado”

Tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik disuatu perguruan tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila ternyata di dalam skripsi ini dapat dibuktikan terdapat unsur-unsur plagiat, saya bersedia skripsi dan SARJANA dibatalkan, serta proses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, Pasal 25 ayat 2 dan Pasal 70).

Manado, April 2016 Mahasiswa

Nama : Nikita Angelita Maria Nangoy NIM : 120614241

Jurusan : Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi

Motto :

“

Ia membuat segala sesuatu indah pada waktunya,

bahkan Ia memberikan kekekalan dalam hati mereka.

Tetapi manusia tidak dapat menyelami pekerjaan yang

dilakukan Allah dari awal sampai akhir.”

Pengkhotbah 3:11

Waktu Tuhan bukan waktu kita, jangan sesali keadaannya. Untuk semua pada

waktu Tuhan. Tetap setia mengandalkanNya. Segala yang terjadi dihidupku.

Janji Tuhan menghidupiku selalu. Ku yakin percaya ada waktunya Tuhan.

~Semua kan indah pada waktunya~

Dengan penuh ucapan syukur dan sukacita, penulis mempersembahkan skripsi

ini untuk :

Almighty Jesus,

Mama dan Papa.

RIWAYAT HIDUP

Tempat/Tanggal lahir : Manado, 22 Novermber 1994

Agama : Kristen Protestan

Orang Tua

Nama Ayah : Steven Nangoy Nama Ibu : Norma Tumober

Alamat : Jalan Parigi 7 Lingkungan IX No.11 Kec. Malalayang.

No. Telepon/HP : 089646683599

E-mail : [email protected]

Pendidikan

SD : SD Katolik 10 St. Theresia Manado. SMP : Katolik Pax Christi Manado.

SMA : SMA Negeri 1 Manado.

Universitas : Universitas Sam Ratulangi Manado

ABSTRAK

NIKITA A.M NANGOY, Pengaruh Kejelasan Sasaran Anggaran Dan Partisipasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah Kota Manado.

Undang-Undang Nomor 46 tahun 2011 tentang penilaian prestasi kerja pegawai negeri sipil akan dapat membangun keefektifan dan efisiensi kinerja pegawai guna mencapai tujuan dan visi misi suatu satuan perangkat daerah. Tujuan dari penelitian ini adalah untuk mengetahui apakah kejelasan sasaran anggaran dan partisipasi anggaran berpengaruh secara parsial dan simultan terhadap kinerja aparat pemerintah daerah. Hipotesis ini diuji dengan menggunakan uji t dan uji f. Populasi dalam penelitian ini adalah 441 orang. Sampel penelitian berjumlah 30 orang yaitu lower manager dan staf di bagian program keuangan dan pelaporan. Metode penelitian menggunakan kuesioner dengan pengukuran skala Likert. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dimana proses analisis data dilakukan dengan bantuan teknologi computer SPSS versi 22. Hasil analisis melalui uji t menyatakan bahwa variabel kejelasan sasaran anggaran X1 = adalah 0,317 > 0,05, hal ini berarti H0diterima dan Haditolak dengan kata lain kejelasan sasaran anggaran tidak

berpengaruh secara signifikan terhadap variabel kinerja aparat pemerintah daerah. Partisipasi anggaran X2 = adalah 0,001 < 0,05, hal ini berarti Ha diterima dan H0 ditolak dengan kata lain

partisipasi anggaran berpengaruh secara signifikan terhadap variabel kinerja aparat pemerintah daerah. Hasil analisis melalui uji F diketahui tingkat signifikansi dari variabel X1 dan X2 adalah 0,002 < 0,05 hal ini berarti bahwa H0ditolak dan Haditerima , dengan kata lain secara simultan X1

dan X2 berpengaruh secara signifikan terhadap kinerja aparat pemerintah daerah (Y).

Kata Kunci : Kejelasan Sasaran Anggaran, Partisipasi Anggaran, Kinerja Aparat Pemerintah Daerah.

ABSTRACT

Indonesian Law Number 46 of 2011 on Civil Servant Performance Appraisal will help develop effectivity and efficiency of employee performances to reach the objection and vision and mission of a regional administration.The purpose of this study was to determine whether the clarity of budge targeting and budget participation has effect by partial and by simultaneous on the performance of the government officials. The hypothesis was tested using t test and then f test. The population number in this study is 441 people. And, the samples were 30 people of lower managers and staffs in financial and reporting department. The research method used questionnaire with Likert scale measurement. The analytical method used in this research was multiple regression analysis in which the process of data analysis was performed with the aid of computer technology SPSS version 22. The results of the analysis by the t test states that the clarity of budget targeting variables X1 = is 0.317> 0.005, it means that H0 is accepted and Ha rejected, which in other words the clarity of budget

targeting does not affect the performance of government officials. Participation budget X2 = is 0.001 <0.005, this means that Ha is accepted and H0 is rejected, which in other words budget participation

does affect the performance of government officials. The results of the analysis through F test shows that the level of significance of the variables X1 and X2 is 0.002 <0.005,this means that H0 is rejected

and Ha accepted; in other words, X1 and X2 simultaneously have a significant effect on the

performance of government officials (Y).

K eywords: clari ty of budget targeting, budget participation, performance of local government officials.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus, sebab begitu besar kasih setia dan rahmatNya sehingga penyusunan skripsi dengan judul “Pengaruh Kejelasan

Sasaran Anggaran dan Partisipasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah Kota Manado” ini bisa diselesaikan, sebagai salah satu syarat dalam menyelesaikan Program Strata Satu (S1) pada Fakultas Ekonomi Universitas Sam Ratulangi Manado.

Penulis menyadari bahwa tanpa bantuan dan dorongan motivasi dari berbagai pihak, skripsi ini tidak dapat terselesaikan. Untuk itu penulis menyampaikan terima kasih dan penghargaan yang sebesar-besarnya kepada :

1. Dr. Herman Karamoy, SE,Ak,M.Si,CA, selaku dekan Fakultas Ekonomi Universitas Sam Ratulangi.

2. Dr. Jullie J. Sondakh, SE,Ak,M.Si.CPA, selaku Wakil Dekan Bidang Akademik dan Kerjasama Fakultas Ekonomi Universitas Sam Ratulangi dan selaku Dosen Pembimbing I yang telah membimbing dan membantu penulis dalam proses penyusunan skripsi ini.

3. Dr. Ventje Ilat,SE,M.Si, selaku Wakil Dekan Bidang Umum dan Keuangan Fakultas Ekonomi Universitas Sam Ratulangi.

4. Drs. Christoffel Kojo, SE, M.Si, selaku Wakil Dekan Bidang Kemahasiswaan dan Alumni Fakultas Ekonomi Universitas Sam Ratulangi.

5. Dr. Jantje J. Tinangon, SE, MM, Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sam Ratulangi Manado.

6. Dra. Inggriani Elim, ME, Ak, selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Sam Ratulangi Manado.

7. Drs. Rudy J. Pusung, ME, Ak, dan Victorina Z. Tirayoh, SE, MM, Ak, selaku Ketua dan Sekretaris Laboratorium Akuntansi Fakultas Ekonomi Universitas Sam Ratulangi Manado.

8. Drs. Harijanto Sabijono, SE, M,Si, Ak, selaku Dosen Pembimbing II yang telah membimbing dan membantu penulis dalam proses penyusunan skripsi ini.

9. Heince R. N. Wokas, SE, MM, Ak, selaku Dosen Wali yang telah membimbing dan membantu penulis selama proses pembelajaran di Fakultas Ekonomi Sam Ratulangi. 10. Seluruh Staf Dosen Fakultas Ekonomi Universitas Sam Ratulangi Manado yang telah

memberikan pengetahuan dan bimbingan selama penulis menuntut ilmu di Fakultas Ekonomi Universitas Sam Ratulangi Manado.

11. Seluruh Staf Dosen dan Staf Administrasi PPAk Fakultas Ekonomi Universitas Sam Ratulangi Manado yang telah memberikan pengetahuan dan bimbingan dalam penyusunan skripsi dan selama penulis menuntut ilmu di Fakultas Ekonomi

Universitas Sam Ratulangi Manado.

12. Seluruh Staf Administrasi dan Staf Perpustakaan Fakultas Ekonomi Universitas Sam Ratulangi Manado.

13. Little Happy Family, khusus mama dan papa terima kasih yang sedalam-dalamnya untuk kasih sayang, nasihat, doa, dukungan, dan pengorbanan sehingga sela lu menjadi the greatest role model for my life. Yoda dan Michal adik-adik kecil yang semakin hari beranjak dewasa, selalu menghibur deisela-sela penulisan skripsi kadang kala bikin gemes but it would not be called home without their noises hehehe.

14. Oma dan Opa yang paling lincah yang pernah ada, mama ani dan papa ani, tante-tante, om-om, saudara-bersaudara, terima kasih banyak untuk selalu mendukung dan selalu menjadi inspirasi kehidupan.

15. My bear Jarelito, terima kasih untuk semua dukungan, nasihat, dan cinta yang selalu diberikan. My best support system I ever had in my whole life that you never find in somewhere else. The only one, love you.

16. Widya, Jilly, Lina, Ete, Sella, Ray, Aldy, Nia, Yuncai, Clau, dan Indra teman seperjuangan kampus dari semester satu sampai semester akhir selalu saling

memberikan support . “Ohana means family, family means no one gets left behind or forgotten.” Thanks my BFF. See you on top.

17. Teman-teman C3 angkatan 2012 dan teman-teman kelas konsentrasi akuntansi pemerintahan yang tidak dapat disebutkan satu per satu, terima kasih atas suka duka bersama dan kerja sama selama di bangku kuliah.

18. Teman-teman KKNT Angkatan 109 Posko 1 Kawasan Mega Mall , karlin dan wulan serta banyak sekali teman-teman posko lainnya.

19. Muntia teman sepermainan, Devi,S teman kuliah yang selalu memberikan semangat dan dukungan yang sangat berguna sekali, thanks yaa.

20. Pihak-pihak lain yang telah membantu penullis yang tidak dapat disebutkan satu per satu, terima kasih atas bantuannya.

Segala upaya untuk menyajikan tulisan secara baik telah diusahakan, penulis menyadari kekurangan dan kelemahan dalam penulisan ini. Untuk itu dengan kerendahan hati penulis akan merasa sangat dihargai apabila ada kritik dan saran yang bersifat membangun demi sempurnanya skripsi ini. Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak. Manado, April 2016 Penulis

DAFTAR ISI

Halaman HALAMAN JUDUL ... i HALAMAN PENGESAHAN ... iiPERNYATAAN ORISINALITAS ... iv

MOTTO ... v

RIWAYAT HIDUP ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Pengertian Akuntansi Pemerintahan ... 10

2.1.2 Definisi Peneliti ... 12

2.1.3 Akuntansi Keuangan Daerah ... 14

2.1.4 Konsep Anggaran ... 19

2.1.5 Kejelasan Sasaran Anggaran ... 21

2.1.6 Partisipasi Anggaran ... 23

2.1.7 Kinerja Aparat Pemeintah Daerah ... 27

2.2 Penelitian Terdahulu ... 29

2.3 Kerangka Pemikiran Teoritis ... 35

2.3.1 Hubungan Kejelasan Sasaran Anggaran Dengan Kinerja Aparat Pemerintah Daerah ... 35

2.3.2 Hubungan Partisipasi Anggaran Dengan Kinerja Aparat Pemerintah Daerah ... 36

2.3.3 Hubungan Kejelasan Sasaran Anggaran dan Parti sipasi Anggaran Dengan Kinerja Aparat Pemerintah Daerah ... 38

2.4 Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN ... 41

3.1 Jenis Data dan Sumber Data ... 41

3.2 Tempat dan Waktu Penelitian ... 42

3.3 Prosedur Penelitian ... 42

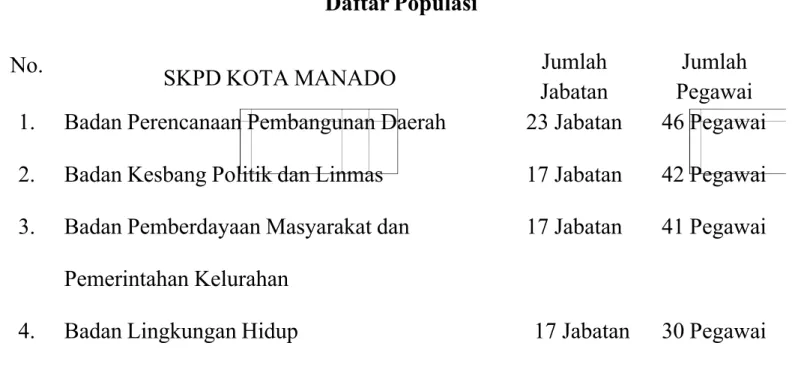

3.4 Populasi dan Sampel ... 43

3.4.1 Populasi ... 43

3.4.2 Sampel ... 44

3.5 Metode Pengumpulan Data ... 46

3.6 Metode Analisis ... 46

3.6.1 Uji Validitas dan Reliabilitas ... 48

3.6.2 Statistik Deskriptif dan Statistik Induktif ... 51

3.6.3 Uji Asumsi Klasik ... 52

3.6.4 Analisis Regresi Berganda ... 54

3.7 Definisi dan Pengukuran Variabel ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1 Deskripsi Objek Penelitian ... 59

4.1.1 Profil Manado ... 59

4.2 Hasil Penelitian ... 62

4.2.1 Gambaran Umum Responden ... 62

4.2.2 Deskripsi Variabel ... 64

4.2.3 Uji Validitas dan Reliabilitas ... 65

4.2.4 Statsistik Deskriptif ... 68

4.3 Uji Asumsi Klasik ... 70

4.3.1 Asumsi Klasik Heteroskedastisitas ... 70

4.3.2 Asumsi Klasik Autokorelasi ... 72

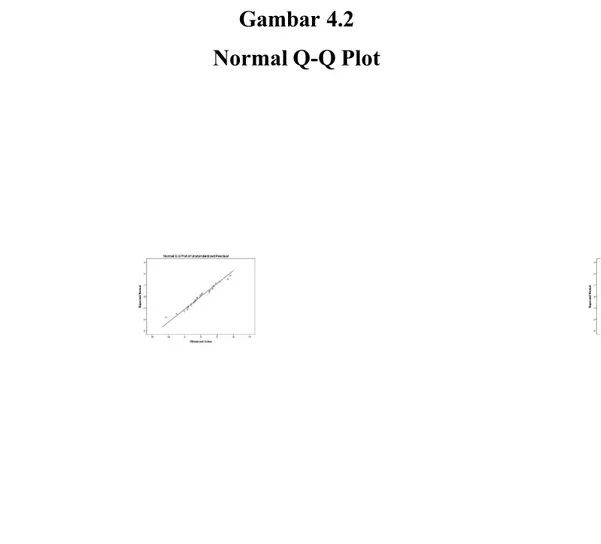

4.3.4 Normalitas ... 73

4.4 Regresi Linear Berganda ... 75

4.4.1 Koefisien Korelasi (R) dan Koefisien Determinasi (R 2) ... 75

4.4.2 Pengujian Persamaan Regresi Uji t ... 76

4.4.3 Pengujian Hipotesis Uji t... 77

4.4.4 Pengujian Hipotesis Uji F ... 78

4.5 Pembahasan ... 79 BAB V PENUTUP ... 82 5.1 Kesimpulan ... 82 5.2 Saran ... 82 DAFTAR PUSTAKA ... 84

DAFTAR TABEL

Halaman Tabel 1.1 Kelembagaan Pemerintah Kota Manado ... 5Tabel 2.1 Perbandingan Penelitian Terdahulu Dengan Penelitian Yang Dilakukan Penulis ... 30

Tabel 3.1 Daftar Populasi ... 43

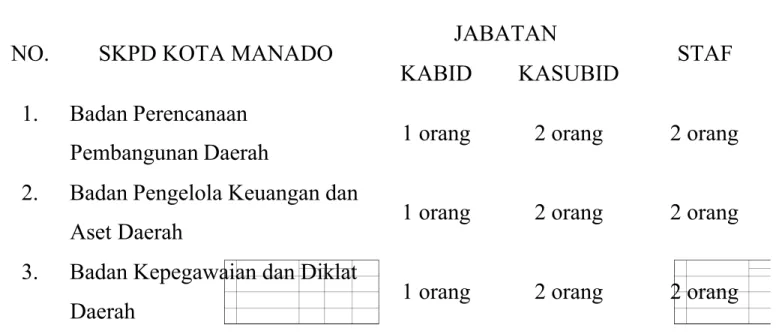

Tabel 3.2 Daftar Sampel ... 45

Tabel 4.1 Komposisi Responden Berdasarkan Jenis Kelamin ... 62

Tabel 4.2 Komposisi Responden Berdasarkan Usia ... 63

Tabel 4.3 Komposisi Responden Berdasarkan Tingkat Pendidikan ... 63

Tabel 4.4 Komposisi Responden Berdasarkan Lamanya Bekerja ... 64

Tabel 4.5 Statistik Validitas X1 ... 65

Tabel 4.6 Statistik Reliabilitas X1 ... 65

Tabel 4.7 Statistik Validitas X2 ... 66

Tabel 4.8 Statistik Reliabilitas X2 ... 67

Tabel 4.9 Statistik Validitas Y ... 67

Tabel 4.10 Statistik Reliabilitas Y ... 68

Tabel 4.11 Statistik ... 68

Tabel 4.12 Statistik Heteroskedastisitas ... 70

Tabel 4.13 Statistik Autokorelasi ... 72

Tabel 4.14 Statistik Multikolinearitas ... 73

Tabel 4.15 Statistik Normalitas ... 73

Tabel 4.16 Koefisien Korelasi (R) ... 75

Tabel 4.17 Uji T ... 76

Tabel 4.18 Uji F ... 78

DAFTAR GAMBAR

Halaman Gambar 2.1 Proses Penyusunan APBD ... 24Gambar 4.2 Normal Q-Q Plots ... 74

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 3 Statistik Deskriptif Lampiran 4 Heteroskedastisitas

Lampiran 5 Autokorelasi dan Multikolinearitas Lampiran 6 Normalitas

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Reformasi tahun 1998 telah membuka wacana perubahan manajemen keuangan pemerintah. Terkait pelaksanaan otonomi daerah, pemerintah mengeluarkan Undang-Undang Nomor 32 Tahun 2004 yang telah diamandemenkan dengan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah mengenai penyelenggaraan pemerintahan daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat dengan memperhatikan prinsip demokrasi, pemerataan, keadilan dan kekhasan suatu daerah. Ini pun melahirkan paradigma dalam pelaksanaan otonomi daerah yang meletakan otonomi penuh, luas, dan bertanggung jawab pada daerah.

Perubahan reformasi yang paling dominan adalah pada aspek pemerintahan. Sebagai organisasi sektor publik, pemerintah daerah dituntut agar memiliki kinerja yang berorientasi pada kepentingan masyarakat dan mendorong pemerintah agar senantiasa tanggap akan tuntutan lingkungannya, dengan berupaya memberikan pelayanan terbaik secara transparan dan berkualitas serta adanya pembagian tugas yang baik pada pemerintahan tersebut. Tuntutan yang semakin tinggi diajukan terhadap pertanggungjawaban yang diberikan oleh penyelenggara Negara atas kepercayaan yang diamanatkan kepada mereka.

karena masyarakat sering memonitor setiap perencanaan pemerintah dalam satu periode. Selain itu, tuntutan atas perubahan organisasi publik baik secara individu ataupun anggota kelompok sangat diharapkan perubahan ini sering ditujukan kepada aparatur pemerintah menyangkut prestasi kerja yang diberikan kepada organisasi. Menurut Kuntomoro (2005 : 103, dalam Rafika 2010) kinerja organisasi publik adalah hasil akhir (output ) organisasi yang sesuai dengan tujuan organisasi, transparan dalam pertanggungjawaban, efisien, sesuai dengan kehendak pengguna jasa informasi, visi dan misi organisasi, berkualitas, adil, serta dilaksanakan dengan sarana dan prasarana yang memadai.

Menurut UU No. 23 Tahun 2014, daerah otonom meliputi daerah propinsi, daerah kabupaten, dan daerah kota. Di dalam daerah otonom terdapat satuan kerja perangkat daerah (SKPD) yang merupakan unit pemerintahan di lingkungan pemda selaku pengguna anggaran, yang dapat berbentuk dinas, badan dan kantor ataupun satuan. Sebagai pengguna anggaran, SKPD harus menyelenggarakan sistem akuntansi guna menghasilkan laporan keuangan sebagai bentuk pertanggungjawaban penggunaan anggaran yang dikelolanya.

Dalam rangka meningkatkan keinformatifan laporan keuangan pemerintah, dan untuk menghasilkan pengukuran kinerja yang lebih baik, serta memfasilitasi manajemen keuangan/asset yang lebih transparan dan akuntabel, maka perlu diterapkan kejelasan sasaran anggaran dan partisipasi anggaran.

Undang-undang No 33 Tahun 2004 tentang perimbangan keuangan antara pusat dan daerah, membawa fundamental dalam hubungan tata pemerintah dan

hubungan keuangan, sekaligus membawa perubahan penting dalam pengelolaan anggaran daerah. Anggaran sebagai suatu rencana kegiatan dalam suatu periode yang direpresentasikan dalam bentuk rencana pendapatan dan belanja dalam satuan moneter yang berbentuk suatu dokumen yang menggambarkan kondisi keuangan dari pemerintahan yang meliputi pendapatan, belanja dan aktivitas (Sujarweni, 2015 : 28). Anggaran dapat dijadikan sebagai manifestasi dari rencana yang akan dicapai dimasa yang akan datang dan pada masa yang sama budget dapat menjadi alat kontrol.

Kejelasan sasaran anggaran akan membantu aparat untuk mencapai kinerja yang diharapkan, dimana dengan mengetahui sasaran anggaran maka tingkat kinerja dapat tercapai. Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang dan menyebabkan pelaksana anggaran tidak termotivasi untuk mencapai kinerja yang diharapkan (Kenis, 1979 dalam Syafrial, 2009). Agar anggaran itu tepat sasaran dan sesuai tujuan maka diperlukan kerja sama yang baik antara bawahan dan atasan dalam penyusunan anggaran yang dinamakan dengan partisipasi anggaran.

Partisipasi dalam penyusunan anggaran pemerintah adalah salah satu cara untuk menciptakan sistem pengendalian manajemen yang baik sehingga diharapkan dapat mencapai sasaran kinerja. Adanya partisipasi anggaran dengan

melibatkan satuan kerja perangkat daerah (SKPD) dalam penyusunan anggaran (APBD) daerah akan meningkatkan tanggung jawab serta kinerja aparatur. Keikutsertaan para tingkat manager level menengah dan bawah dalam penentuan anggaran akan mendapatkan keputusan yang lebih realistis sehingga tercipta gambaran sasaran visi dan misi suatu daerah.

Undang-undang No 46 Tahun 2011 tentang penilaian prestasi kerja pegawai negeri sipil (PNS) atau aparatur sipil negara (ASN) yang tujuannya untuk

meningkatkan prestasi dan kinerja. Dalam menilai perilaku dari kinerja pegawai maka perlu diperhatikan aspek dari orientasi pelayanan, integritas, komitmen, disiplin, kerja sama, dan kepemimpinan. Tetapi dalam hal kepemimpinan hanya diberlakukan bagi pegawai yang menduduki jabatan struktural. Dengan pemberlakuan undang-undang ini kinerja pegawai akan dapat difokuskan dan tidak bias sehingga tujuan dari visi dan misi dari suatu satuan perangkat kerja dapat tercapai (Moh Mahsun, 2012 : 141). Kualitas pengukuran kinerja sangat dipengaruhi oleh kualitas proses penganggaran karena pengukuran kinerja merupakan mata rantai yang berkesinambungan dengan proses penganggaran.

Pemerintah Kota Manado memiliki peran yang sangat strategis dalam mengemban amanat Undang-undang Nomor 23 Tahun 2014 tentang pemerintah daerah, yaitu dengan mengacu pada pasal 23 yang menyebutkan bahwa : Hak dan kewajiban daerah sebagaimana dimaksud dalam pasal 21 dan pasal 22 diwujudkan dalam bentuk rencana kerja pemerintah daerah dan dijabarkan dalam bentuk pendapatan, belanja, dan pembiayaan daerah yang dikelola dalam sistem pengelolaan keuangan daerah.

Reformasi Birokrasi pada tingkatan Pemerintah Pusat maupun Pemerintah Daerah merupakan kebutuhan dalam upaya mewujudkan kepemerintahan yang baik ( goodgovernance). Dalam implementasi otonomi daerah, salah satu aspek yang cukup strategis adalah aspek kelembagaan perangkat daerah. Kelembagaan perangkat daerah berdasarkan pasal 120 dan 128 Undang-Undang Nomor 23 Tahun 2014 dengan menyebutkan perangkat daerah Kabupaten Kota adalah sebagai pembantu kepala daerah atau walikota dalam menyelenggarakan pemerintah daerah. Dalam rangka melaksanakan ketentuan tersebut pada tanggal 23 Juli 2007 telah ditetapkan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, seperti yang ada pada tabel berikut ini :

Tabel 1.1

Kelembagaan Pemerintah Kota Manado

Dinas-Dinas Daerah Lembaga-Lembaga

Teknis Perusahaan Daerah

1) Dinas Pendidikan. 2) Dinas Pemuda dan

Olahraga

3) Dinas Kesehatan. 4) Dinas Sosial.

5) Dinas Tenaga Kerja. 6) Dinas Kependudukan dan

Capil.

7) Dinas Perhubungan. 8) Dinas Komunikasi dan

Informatika.

9) Dinas Pekerjaan Umum. 10) Dinas Tata Kota.

11) Dinas Koperasi dan UMKM

12) Dinas Perindustrian dan Perdagangan.

13) Dinas Pendapatan 14) Dinas Pariwisata dan

Kebudayaan. 15) Dinas Pertanian. 16) Dinas Kelautan dan

Perikanan.

17) Dinas Kebersihan dan

1) Inspektorat.

2) Badan Perencanaan Pembangunan Daerah. 3) Satuan Polisi Pamong

Praja.

4) Badan Kesbang Politik dan Linmas. 5) Badan Pemberdayaan Masyarakat dan Pemerintahan Kelurahan. 6) Badan Lingkungan Hidup. 7) Badan Kepegawaian dan Diklat Daerah. 8) Badan Keluarga Berencana dan Pemberdayaan Perempuan. 9) Badan Pelayanan Perijinan Terpadu. 10) Badan Pelayanan Penyuluhan dan Ketahanan Pangan. 1) PD. Pasar Manado. 2) PDAM.

Pertamanan. 18) Dinas Pemadam Kebakaran. 11) Badan Penanggulangan Bencana Daerah. 12) Badan Pengelola

Keuangan dan Aset Daerah.

13) Sekretariat Dewan Pengurus KORPRI. 14) Kantor Arsip dan

Perpustakaan.

Sumber : LAKIP Kota Manado, 2013.

Penelitian tentang anggaran telah berkembang, terkait dengan berbagai bidang diantaranya ekonomi, psikologi, sosial dan politik. Penelitian tentang perilaku anggaran banyak mengacu pada premis Argyis tentang penganggaran partisipatif ( participative budgeting ). Luthans (2011:186, dalam K.Y. Mardika,dkk 2015) menyatakan bahwa kemungkinan besar sasaran yang jelas mempengaruhi kinerja ketika pegawai menerima dan berkomitmen terhadap tujuan tersebut. Pegawai biasanya mengetahui lebih lengkap apa yang harus dikerjakan dalam mencapai tujuan dibandingkan manajemen. Oleh sebab itu, komitmen dan penerimaan tujuan paling baik dicapai melalui partisipasi dari pegawai. Partisipasi dalam mencapai sasaran mengacu pada sejauh mana aparatur

terlibat dalam menentukan tujuan kinerja mereka, baik berupa tujuan keuangan (anggaran) maupun tujuan non keuangan.

Kejelasan sasaran anggran dan partisipasi anggaran merupakan variabel yang banyak dihubungkan dengan kinerja aparat pemerintahan. Beberapa penelitian sebelumnya telah membahas hubungan antara kejelsan sasaran

anggaran, partisipasi anggaran terhadap kinerja aparat pemerintah seperti penelitian oleh Fladimir Edwin Mbon (2014). Berbeda dalam penelitian yang

dilakukan oleh Shelly, Emrinaldi dan Junita (2014) tentang pengaruh partisipasi anggaran, kejelasan tujuan anggaran terhadap kinerja aparat pemerintah daerah juga ditambahkan tiga variabel sebagai variabel moderating. Adapun penelitian sebelumnya melakukan penelitian yang sama tapi tidak dengan variabel partisipasi anggaran sehingga penelitian sebelumnya berbeda dengan yang dilakukan oleh peneliti seperti penelitian yang dilakukan oleh Deki Putra (2013), Rafika Angreini

(2010), dan Pangumbalerang dan Pinatik (2014).

Penelitian ini merupakan pengembangan dari penelitian Manus (2009) yang menguji pengaruh kejelasan sasaran anggaran terhadap kinerja aparat pemerintah pada instansi pemerintah kota Manado. Peneliti menambahkan satu variabel bebas yaitu partisipasi anggaran serta menambah objek penelitian yang pada penelitian sebelumnya terdapat dua instansi, tetapi sekarang peneliti melaksanakan pada tiga instansi yang berupa badan di Kota Manado yaitu Badan Perencanaan dan Pembangunan Daerah, Badan Pengelola Keuangan dan Aset Daerah dan Badan Kepegawaian dan Diklat Daerah.

Pada dasarnya penelitian ini akan melihat pengaruh antara kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja aparat pemerintah pada instansi pemerintahan di Kota Manado, dengan subjek penelitian adalah lower manager dari perangkat pemerintah daerah kota yaitu, kepala bidang, kepala sub bidang dan staf pada bidang program keuangan dan pelaporan. Adapun judul penelitian ini adalah : “Pengaruh Kejelasan Sasaran Anggaran dan Partisipasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah Kota Manado”

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang permasalahan yang ada, adapun rumusan masalah dalam penelitian sebagai berikut :

1. Apakah kejelasan sasaran anggaran memiliki pengaruh terhadap kinerja aparat pemerintah daerah?

2. Apakah partisipasi anggaran memiliki pengaruh terhadap kinerja aparat pemerintah daerah?

3. Apakah kejelasan sasaran anggaran dan partisipasi anggaran memiliki pengaruh terhadap kinerja aparat pemerintah daerah?

1.3 Tujuan Penelitian

Berdasarkan dari uraian yang dikemukakan pada latar belakang penelitian dan rumusan masalah, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh kejelasan sasaran anggaran terhadap kinerja aparat pemerintah daerah.

2. Untuk mengetahui pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah.

3. Untuk mengetahui pengaruh kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja aparat pemerintah daerah.

1.4 Manfaat Penelitian 1. Bagi instansi pemerintah

Penelitian ini diharapkan mampu memberikan tambahan informasi maupun bahan masukan, sebagai bahan pertimbangan dan sumbangan pemikiran didalam pengambilan keputusan serta mewujudkan program kerja dan merencanakan perbaikan pada kegiatan di periode berikutnya serta meningkatkan kinerja aparat pemerintah untuk membentuk lembaga pemerintahan yang lebih baik.

2. Bagi pembaca

Penelitian ini kiranya dapat memberikan informasi mengenai pengaruh kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja aparat pemerintah daerah Kota Manado.

3. Bagi peneliti

Melalui penelitian ini diharapkan dapat memberikan manfaat dalam hal pengaplikasian teori-teori yang telah didapat selama perkuliahan dan

Bab II Bab II

TINJAUAN PUSTAKA TINJAUAN PUSTAKA

2.1

2.1 Landasan TeoriLandasan Teori 2.1.1

2.1.1 Pengertian Akuntansi Pengertian Akuntansi PemerintaPemerintahanhan

Akuntansi adalah proses pencatatan, pengidentifikasian, Akuntansi adalah proses pencatatan, pengidentifikasian, pengkomunikasian,

pengkomunikasian, pengelompokan pengelompokan ringkasan, ringkasan, dan dan penginterpretasian penginterpretasian atasatas transaksi atau kejadian yang bersifat keuangan. Revrisond Baswir (2010:7), transaksi atau kejadian yang bersifat keuangan. Revrisond Baswir (2010:7), mengatakan bahwa akuntansi pemerintahan yang termasuk akuntansi untuk mengatakan bahwa akuntansi pemerintahan yang termasuk akuntansi untuk lembaga non profit pada umumnya merupakan bidang akuntansi yang berkaitan lembaga non profit pada umumnya merupakan bidang akuntansi yang berkaitan dengan lembaga pemerintahan dan lembaga-lembaga yang bertujuan untuk tidak dengan lembaga pemerintahan dan lembaga-lembaga yang bertujuan untuk tidak mencari laba. Walaupun lembaga pemerintah senantiasa berukuran besar, namun mencari laba. Walaupun lembaga pemerintah senantiasa berukuran besar, namun sebagaimana dalam perusahaan ia tergolong sebagai lembaga mikro. Maka dalam sebagaimana dalam perusahaan ia tergolong sebagai lembaga mikro. Maka dalam akuntansi pemerintahan sebagai suatu aktivitas pemberian jasa di tengah akuntansi pemerintahan sebagai suatu aktivitas pemberian jasa di tengah masyarakat tidak dapat dihindarkan lagi untuk dapat menyediakan informasi masyarakat tidak dapat dihindarkan lagi untuk dapat menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklaifikasian, keuangan pemerintah berdasarkan proses pencatatan, pengklaifikasian, pengikhtisaran

pengikhtisaran suatu suatu transaksi transaksi keuangan keuangan pemerintah pemerintah serta serta penafsiran penafsiran atasatas informasi keuangan tersebut secara akurat dan terbuka.

informasi keuangan tersebut secara akurat dan terbuka.

Informasi yang disajikan dalam laporan keuangan bertujuan umum untuk Informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Oleh karena itu, memenuhi kebutuhan informasi dari semua kelompok pengguna. Oleh karena itu, laporan keuangan pemerintah tidak dirancang untuk memenuhi tujuan spesifik laporan keuangan pemerintah tidak dirancang untuk memenuhi tujuan spesifik dari masing-masing kelompok pengguna. Namun demikian, laporan keuangan dari masing-masing kelompok pengguna. Namun demikian, laporan keuangan pemerintah

laporan keuangan yang disajikan mencakup jenis laporan dan elemen informasi laporan keuangan yang disajikan mencakup jenis laporan dan elemen informasi yang diharuskan oleh ketentuan peraturan perundang-undangan (

yang diharuskan oleh ketentuan peraturan perundang-undangan ( statutory statutory reports

reports).).

Kebutuhan informasi tentang operasional pemerintahan dapat dipenuhi Kebutuhan informasi tentang operasional pemerintahan dapat dipenuhi dengan baik dan memadai apabila didasarkan pada basis akrual, bukan pada basis dengan baik dan memadai apabila didasarkan pada basis akrual, bukan pada basis arus kas semata. Namun, apabila terdapat ketentuan peraturan arus kas semata. Namun, apabila terdapat ketentuan peraturan perundang-undangan yang mengharuskan penyajian suatu laporan keuangan dengan basis undangan yang mengharuskan penyajian suatu laporan keuangan dengan basis kas, maka laporan keuangan dimaksud wajib

kas, maka laporan keuangan dimaksud wajib dilaporkan demikian.dilaporkan demikian.

Pertanggungjawaban pelaksanaan anggaran dalam bentuk laporan Pertanggungjawaban pelaksanaan anggaran dalam bentuk laporan keuangan yang meliputi Laporan Realisasi Anggaran, Laporan Perubahan Saldo keuangan yang meliputi Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan Atas Laporan Keuangan. Laporan keuangan ini Perubahan Ekuitas dan Catatan Atas Laporan Keuangan. Laporan keuangan ini harus diaudit oleh Badan Pemeriksa Keuangan. Terdapat juga sistem akuntansi harus diaudit oleh Badan Pemeriksa Keuangan. Terdapat juga sistem akuntansi pada

pada tingkat tingkat Pejabat Pejabat Pengelola Pengelola Keuangan Keuangan Daerah Daerah (PPKD) (PPKD) dan dan Satuan Satuan KerjaKerja Perangkat Daerah (SKPD) akan meliputi akuntansi

Perangkat Daerah (SKPD) akan meliputi akuntansi untuk anggaran, akuntansi atasuntuk anggaran, akuntansi atas transaksi penerimaan kas, akuntansi atas transaksi pengeluaran kas, akuntansi atas transaksi penerimaan kas, akuntansi atas transaksi pengeluaran kas, akuntansi atas transaksi aset daerah dan akuntansi atas transaksi selain kas.

2.1.2

2.1.2 Definisi PenelitiDefinisi Peneliti

Definisi merupakan suatu batasan atau arti, bisa juga dimaknai kata, frasa, Definisi merupakan suatu batasan atau arti, bisa juga dimaknai kata, frasa, atau kalimat yang mengungkapkan makna, keterangan, atau ciri utama dari orang, atau kalimat yang mengungkapkan makna, keterangan, atau ciri utama dari orang, benda,

benda, proses, proses, atau atau aktifitas aktifitas (Kamus (Kamus Besar Besar Bahasa Bahasa Indonesia, Indonesia, 2008). 2008). DalamDalam penelitian

penelitian ini ini peneliti peneliti mengambil definisi mengambil definisi dari madari masing-masing varising-masing variabel abel yang akanyang akan diteliti serta mengaplikasikan dalam penelitian ini.

diteliti serta mengaplikasikan dalam penelitian ini.

Menurut Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Menurut Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Negara menyatakan menyatakan bahwa bahwa anggaran anggaran adalah adalah alat alat akuntabilitas, akuntabilitas, manajemen, manajemen, dandan kebijakan ekonomi. Sebagain instrumen kebijkan ekonomi anggaran berfungsi kebijakan ekonomi. Sebagain instrumen kebijkan ekonomi anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan

pendapatan dalam dalam rangka rangka mencapai mencapai tujuan tujuan suatu suatu daerah. daerah. Dalam Dalam konteks konteks ini ini bisabisa dimengerti bahwa, keberadaan anggaran menjadi penting sebagai bagian dari dimengerti bahwa, keberadaan anggaran menjadi penting sebagai bagian dari perancangan

perancangan sistem sistem organisasi organisasi juga juga dapat dapat digunakan digunakan sebagai sebagai evaluasi evaluasi kinerjakinerja karena sistem penganggaran dapat mendorong atau menghambat pencapaian karena sistem penganggaran dapat mendorong atau menghambat pencapaian tujuan daerah.

tujuan daerah.

Kejelasan dan spesifikasi sasaran anggaran mempunyai dampak yang Kejelasan dan spesifikasi sasaran anggaran mempunyai dampak yang positif

positif terhadap terhadap komitmen komitmen pencapaian pencapaian sasaran sasaran dan dan timbulnya timbulnya kepuasan kepuasan terhadapterhadap pegawai

pegawai (Bastian (Bastian 2010 2010 : : 24). 24). Pada Pada konteks konteks pemerintah pemerintah daerah daerah sasaran sasaran anggarananggaran tercakup dalam Rencana Strategik Daerah (Renstr

tercakup dalam Rencana Strategik Daerah (Renstrada) dan Program Pembangunanada) dan Program Pembangunan Daerah (Propeda). Penulis yakin bahwa sasaran anggaran yang jelas akan Daerah (Propeda). Penulis yakin bahwa sasaran anggaran yang jelas akan membantu aparat pelaksana anggaran dan memudahkan SKPD untuk menyusun membantu aparat pelaksana anggaran dan memudahkan SKPD untuk menyusun serrta mencapai target realisasi anggaran yang telah ditetapkan sebelumnya.

Partisipasi anggaran menurut Garrison (2013 : 385) mengartikan anggaran partisipatif merupakan anggaran yang disusun dengan kerjasama dan partisipasi penuh dari seluruh manajer pada segala tingkatan. Partisipasi anggaran adalah pendekatan penganggaran yang memungkinkan para manajer yang akan bertanggungjawab atas kinerja daripada anggaran untuk berpartisipasi dalam pengembangan anggaran. Partisipasi anggaran mengkomunikasikan rasa tanggung jawab kepada para manajer tingkat bawah dan mendorong kreativitas (Hansen & Mowen 2011 : 223). Maka dapat diambil kesimpulan yang singkat dari kedua pengertian diatas bahwa partisipasi anggaran dapat diartikan sebagai

keikutsertaan seseorang dalam menyusun dan memutuskan anggaran secara bersama-sama.

Kinerja ( performance) dalam Mahsun et. al (2012:141) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu atau kelompok individu. Sedangkan definisi pemerintah daerah berdasarkan UU No 23 Tahun 2014 tentang pemerintahan daerah pasal 1 ayat 2 yaitu Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintahan daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi yang seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Dapat diambil kesimpulan bahwa dalam sektor publik, khususnya

sektor pemerintahan, kinerja aparat pemerintah daerah dapat diartikan sebagai suatu prestasi yang dicapai oleh pegawai pemerintah di suatu daerah dalam melaksanakan pelayanan kepada masyarakat dalam suatu periode.

2.1.3 Akuntansi Keuangan Daerah

1. Perkembangan Akuntansi Keuangan Daerah

Akuntansi keuangan daerah adalah aktifitas jasa yang terdiri dari pencatatan, pengklasifikasian dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah-pemda (kabupaten, kota, atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan oleh pihak-pihak eksternal entitas pemda (kabupaten, kota, atau provinsi). Pihak- pihak eksternal terdiri dari Dewan Perwakilan Rakyat Daerah (DPRD), badan pengawas keuangan, investor, kreditur dan donator, analisis ekonomi dan pemerhati pemda, rakyat, pemda lain dan pemerintah pusat yang seluruhnya berada dalam lingkungan akuntansi pemerintah daerah.

Berdasarkan Peraturan Menteri Dalam Negeri 64 Tahun 2003 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah ditetapkan suatu entitas pelaporan dan entitas akuntansi yang menyelenggarakan sistem akuntansi pemerintah daerah. Sistem akuntansi pemerintahan daerah dilaksanakan oleh Pejabat Pengelola Keuangan Daerah (PPKD) pada Satuan Kerja Perangkat Daerah (SKPD) dilaksanakan oleh Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD). Sistem akuntansi pemerintahan daerah secara garis besar terdiri atas empat prosedur

akuntansi, yaitu : prosedur akuntansi penerimaan kas, pengeluaran kas, selain kas, dan asset.

Satuan Kerja Perangkat Daerah (SKPD) adalah perangkat dalam pemerintah daerah (Provinsi maupun Kabupaten/Kota) yang ada di Indonesia. SKPD sebagai pelaksana dalam menyelenggarakan pemerintahan agar berjalan dengan baik. SKPD terdiri dari sekretariat daerah, staf-staf ahli, sekretariat DPRD, dinas-dinas, badan-badan, inspektorat daerah, lembaga-lembaga daerah lain yang bertanggung jawab langsung kepada kepala daerah, kecamatan-kecamatan (atau satuan lainnya yang setingkat), dan kelurahan/desa (atau satuan lainnya yang setingkat).

Penerapan akuntansi pada pemerintah sebelum dilakukan reformasi pengelolaan keuangan Negara, telah menerapkan sistem pencatatan single entry yang selama ini digunakan, tidak mungkin lagi bisa diterapkan karena tidak dapat menghasilkan catatan tentang piutang dan utang, apalagi catatan tentang asset tetap yang dimiliki dan ekuitas. Alih-alih pemerintah tidak pernah menampilkan neraca sebagai salah satu bentuk laporan keuangan yang umum menggambarkan posisi keuangan pemerintah. Sehingga pemerintah harus beralih pada sistem pencatatan double entry, pada sistem ini menurut (Tanjung A.H, 2012 : 5) pada dasarnya suatu transaksi ekonomi akan dicatat dua kali pada sisi debet dan sisi kredit.

Maka mulailah ditetapkannya Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Laporan keuangan yang dimaksud tersebut disusun dan disajikan sesuai Standar Akuntansi Pemerintahan (SAP). Selanjutnya ditetapkan

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Dan disebutkan bahwa untuk menyusun standar akuntansi pemerintahan yang berlaku bagi baik pada pemerintah pusat maupun pemerintah daerah, pemerintah

membentuk Komite Standar Akuntansi Pemerintahan (KSAP).

KSAP bertugas menyusun konsep Rancangan Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan. Dalam melakukan kerjanya, KSAP melalui tahap-tahap penyiapan SAP sebagai berikut (Peraturan Pemerintah Nomor 24 Tahun 2005) :

1. Identifikasi Topik Untuk Dikembangkan Menjadi Standar. 2. Pembentukan Kelompok Kerja (Pokja) Di Dalam KSAP. 3. Riset Terbatas Oleh Kelompok Kerja.

4. Penulisan Draf SAP Oleh Kelompok Kerja. 5. Pembahasan Draf Oleh Komite Kerja.

6. Pengambilan Keputusan Draf Untuk Dipublikasikan. 7. Peluncuran Draf Publikasikan SAP ( Eksposure Draft ).

8. Dengar Pendapat Terbatas ( Limited Hearing ) Dan Dengar Pendapat Public ( Public Hearings).

9. Pembahasan Tanggapan Dan Masukan Terhadap Draf Publikasian. 10. Finansial Standar

Setelah melewati tahapan tersebut pada tanggal 13 Juni 2015 Pemerintah Indonesia menetapkan Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Setelah lebih kurang lima tahun berlalu, pemerintah melalui KSAP pada tanggal 22 Oktober 2010 mengeluarkan

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Berbasis Akrual.

Komponen laporan Keuangan yang terdapat dalam Standar Akuntansi Pemerintahan (Peraturan Pemerintah Nomor 71 Tahun 2010), terdiri dari :

1. Laporan Realisasi Anggaran (LRA),

2. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL), 3. Neraca,

4. Laporan Operasional (LO), 5. Laporan Arus Kas (LAK),

6. Laporan Perubahan Ekuitas (LPE), dan 7. Catatan Atas Laporan Keuangan (CaLK).

Hubungan antar laporan keuangan terbagi atas laporan : 1. Laporan Finansial ( financial report ) :

Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan Atas Laporan Keuangan.

2. Laporan Pelaksanaan Anggaran (budgetary report ) :

Laporan Realisasi Anggaran dan Laporan Perubahan SAL. 2. Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual

Standar akuntansi pemerintahan berbasis akrual tersebut terdiri dari Kerangka Konseptual dan 12 Pernyataan Standar Akuntansi Pemerintahan (PSAP), yaitu :

PSAP 01 tentang Penyajian Laporan Keuangan.

PSAP 03 tentang Laporan Arus Kas.

PSAP 04 tentang Catatan Atas Laporan Keuangan. PSAP 05 tentang Akuntansi Persediaan.

PSAP 06 tentang Akuntansi Investasi. PSAP 07 tentang Akuntansi Aset Tetap

PSAP 08 tentang Akuntansi Konstruksi Dalam Pengerjaan. PSAP 09 tentang Akuntansi Kewajiban.

PSAP 10 tentang Koreksi Kesalahan, Perubahan Kebijakan

Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang tidak dilanjutkan.

PSAP 11 tentang Laporan Keuangan Konsolidasian. PSAP 12 Laporan Operasional.

Kerangka Konseptual berfungsi sebagai acuan dalam hal terdapat masalah akuntansi yang belum dinyatakan dalam standar akuntansi pemerintahan, akan tetapi bila terjadi pertentangan antara kerangka konseptual dengan standar, maka ketentuan standar diunggulkan relatif terhadap kerangka konseptual.

2.1.4 Konsep Anggaran

Anggaran dalam organisasi sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik. Menurut Governmmental Accounting Standarts Board (GASB) dalam Darman & Ardiyanti (2015) definisi anggaran (budget ) sebagai berikut :

A budget is plan of financial operation embodying an estimated of purposed expenditures for a given period of time and purposed means of financing the operation.

Maksudnya adalah rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk

membiayainya dalam periode waktu tertentu.

Welch yang diterjemahkan Sofian Syafi Harahap (2011 : 15) mendefinisikan secara komprehensif anggaran sebagai suatu pendekatan yang sistematis dan formal untuk tercapainya pelaksanaan fungsi perencanaan sebagai alat membantu pelaksanaan tanggung jawab manajemen.

Jika ditinjau lebih jauh, kedua istilah ini memiliki arti yang berbeda. Penganggaran jika ditinjau berdasarkan kaidah pembentukan kata dapat diartikan sebagai suatu proses atau kegiatan yang bertujuan untuk atau memformulasikan suatu anggaran. Sedangkan anggaran merupakan suatu yang dihasilkan oleh proses tersebut. Penganggaran merupakan kata benda abstrak yang erat kaitannya

dengan suatu proses dan berarti dalam proses ini ada tahapan-tahapan waktu tertentu yang harus dilalui hingga proses ini rampung. Sedangkan anggaran

merupakan kata benda konkrit, yang merupakan suatu benda berwujud yang dihasilkan oleh proses penganggaran.

Menurut Mardiasmo (2009 : 1) anggaran dibagi menjadi dua, yaitu : 1. Anggaran Operasional

Anggaran operasional digunakan untuk merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan, misalnya adalah belanja rutin (recurren expenditure) yaitu pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak menambah asset atau kekayaan bagi pemerintah. Secara umum pengeluaran masuk kategori anggaran operasional antara lain Belanja Administrasi Umum dan Belanja Operasional dan Pemeliharaan.

2. Anggaran Modal

Anggaran modal menunjukan rencana jangka panjang dan pembelanjaan atas aktiva tetap seperti gedung, peralatan, kendaraan, perabot, dan sebagainya. Pada dasarnya pemerintah tidak mempunyai uang yang dimiliki sendiri, sebab seluruhnya milik publik.

Budgeting anggaran dapat dijadikan sebagai manifestasi dari rencana yang akan dicapai dimasa yang akan datang dan pada saat yang sama budget itu menjadi alat control. Rencana disusun untuk menggambarkan apa yang ingin kita capai dan bagaimana mencapai tujuan tersebut. Selain itu, dapat dijadikan sebagai tolak ukur dari keberhasilan dan kegagalan dari kegiatan dan sebagai panduan yang harus dicapai sehingga manajemen memiliki standar atau sasaran. Dengan

demikian maka manajemen dapat melakukan fungsi pengendalian yang berarti agar tiap rencana dapat tercapai.

2.1.5 Kejelasan Sasaran Anggaran

Anggaran Pendapatan dan Belanja Daerah sebagai rencana kerja Pemerintah daerah merupakan desain teknis pelaksanaan strategi untuk mencapai tujuan daerah. Jika kualitas anggaran pemerintah daerah rendah, maka kualitas fungsi-fungsi pemerintah cenderung lemah. Anggaran daerah seharusnya tidak hanya berisi mengenai informasi pendapatan dan penggunaan dana (belanja), tetapi harus menyajikan informasi mengenai kondisi kinerja yang ingin dicapai. Anggaran Pemerintah daerah harus bisa menjadi tolak ukur pencapaian kinerja yang diharapkan, sehingga perencanaan anggaran daerah harus bisa menggambarkan sasaran kinerja secara jelas.

Menurut Kenis (1979, dalam Budi 2011 : 4), kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung-jawab atas pencapaian sasaran anggaran tersebut. Oleh sebab itu, sasaran anggaran daerah harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan melaksanakannya. Pelaksana anggaran memberikan reaksi positif dan secara relatif sangat kuat untuk meningkatkan kejelasan sasaran anggaran. Reaksi tersebut adalah peningkatan kepuasan kerja, penurunan ketegangan kerja, peningkatan sikap pegawai terhadap anggaran, kinerja anggaran dan efisiensi

biaya pada pelaksana anggaran secara signifikan, jika sasaran anggaran dinyatakan secara jelas.

Anggaran tidak hanya sebagai alat perencanaan dan pengendalian biaya dan pendapatan dalam pusat pertangunjawaban dalam suatu oranisasi, sisi lain anggaran juga merupakan alat bagi manajerial SKPD untuk mengkoordinasikan, mengkomunikasikan, mengevaluasi kinerja dan memotivasi bawahannya.

Deddi Noerdiawan (2010 : 20) menyatakan bahwa penetapan tujuan spesifik akan lebih produktif daripada tidak menetapkan tujuan spesifik yang akan mendorong pegawai untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki. Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Sasaran yang tidak jelas dapat menyebabkan kebingungan, tekanan dan ketidakpuasan dari pegawai. Pimpinan organisasi dapat meningkatkan kepuasan kerja, menurunkan ketegangan kerja, dan memperbaiki anggaran yang dihubungkan dengan sikap, kinerja anggaran, dan efisiensi biaya. Oleh sebab itu, kejelasan sasaran anggaran daerah harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan melaksanakannya.

2.1.6 Partisipasi Anggaran

Partisipasi anggaran menurut Kennis (1979, dalam Kewo C.K 2014) dapat didefinisikan sebagai berikut :

Participation in budgeting as how much as how much further a manager involved in the budget preparation and the influence of managers on budget goals organizational unit which becomes their responsibility.

Maksudnya adalah partisipasi anggaran sebagai tingkat keikutsertaan manajer dalam menyusun anggaran dan pengaruh anggaran tersebut terhadap pusat pertanggungjawaban manajer yang bersangkutan.

Pengertian partisipasi dalam penganggaran secara lebih terperinci disampaikan oleh Milani (1975, dalam Rafika 2009), yaitu :

1. Seberapa jauh anggaran dipengaruhi oleh keterlibatan para manajer. 2. Alasan-alasan para atasan pada waktu anggaran dalam proses revisi.

3. Frekuensi menyatakan inisiatif, memberikan usulan atau pendapat tentang anggaran kepada atasan tanpa diminta.

4. Seberapa jauh menejer merasa mempunyai pengaruh dalam anggaran final. 5. Kepentingan manajer dalam kontribusinya pada anggaran.

6. Frekuensi anggaran didiskusikan oleh para atasan pada waktu anggaran disusun.

Kedua pengertian diatas menunjukan bahwa partisipasi adalah tingkat keikutsertaan manajer didalam proses pengambilan keputusan bersama. Hal ini diperlukan untuk memotivasi pada manajer supaya bertanggung jawab terhadap hasil keputusan bersama tersebut demi tercapainya tujuan organisasi.

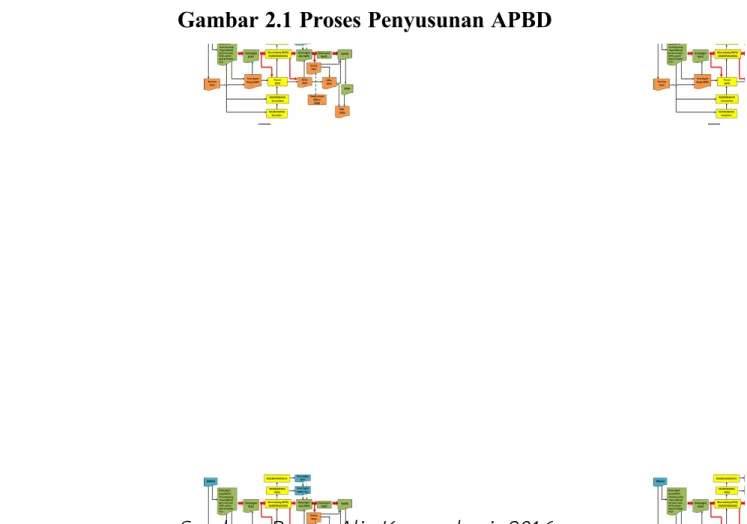

Gambar 2.1 Proses Penyusunan APBD

Sumber : Bagan Alir Kemendagri, 2016

Berdasarkan Gambar 2.1, maka proses penyusunan anggaran pada Pemerintah Daerah Kota Manado dapat dijabarkan sebagai berikut :

1) RPJMD merupakan Rencana Pembangunan Jangka Menengah yang berisi tentang visi dan misi kepala daerah terpilih selama 5 tahun.

2) Berdasarkan RPJMD, maka setiap SKPD menyusun Rencana Strategis (Renstra) selama 5 tahun.

3) Di dalam Renstra terdapat Renja yang merupakan Rencana Kerja Tahunan yang berisi target-target yang harus dicapai setiap tahunnya oleh setiap SKPD. Renja tersebut diusulkan terlebih dahulu ke BAPPEDA, dibahas dengan mengundang setiap Kepala SKPD dan tokoh-tokoh masyarakat dalam Forum SKPD.

4) Setelah mendapatkan masukan dari tokoh-tokoh masyarakat, maka BAPPEDA menyelenggarakan Musyawarah Perencanaan Pembangunan Daerah (Musrenbang) hasil dari Musrenbang menjadi pokok-pokok pikiran.

5) Berdasarkan pokok-pokok pikiran tersebut maka turun Rancangan Kebijakan Umum Anggaran (KUA) dan Rancangan Prioritas Plafon Anggaran Sementara (PPAS) yang menentukan prioritas-prioritas setiap anggaran.

6) KUA dan PPAS disampaikan dan dibahas oleh kepala daerah kepada DPRD dan dituangkan dalam Nota Kesepakatan yang ditandatangani bersama maka turun Rencana Kerja Anggaran (RKA) diberikan pagu

indikatif yaitu pagu yang masih dapat berubah-ubah.

7) Setelah keluar RKA maka ditugaskan setiap SKPD menyusun Rencana Kerja Anggaran SKPD (RKA SKPD). RKA SKPD tersebut disampaikan ke Biro Keuangan dan BAPPEDA untuk divarifikasi bersama Tim Anggaran yang terdiri dari Sekretaris Daerah, Biro Aset, Biro Hukum dan Ham, Biro Organisasi, Biro Pemerintahan, Biro Perekonomian dan Pembangunan, Biro Umum dan Protokol, Inspektorat, dan Dinas Pendapatan.

8) Berdasarkan hasil varifikasi, maka turun Rencana Anggaran Pendapatan dan Belanja Daerah (RAPBD) dan dibahas oleh kepala daerah dan DPRD, maka turun Peraturan RAPBD dan divarifikasi oleh Menteri Dalam Negeri.

9) Setelah divarifikasi oleh Menteri Dalam Negeri makan turun Peraturan Daerah tentang APBD yang berisi Penjabaran APBD yaitu penjabaran anggaran untuk setiap SKPD.

10) Setiap Penjabaran APBD terdapat Dokumen Pelaksana Anggaran SKPD (DPA SKPD).

Pernyataan diatas merupakan penjabaran dari penyusunan anggaran, sedangkan dalam partisipasi dalam proses penyusunan anggaran merupakan proses pengambilan keputusan bersama oleh dua bagian atau lebih pihak, dimana keputusan tersebut akan memiliki dampak masa depan terhadap organisasi. Oleh karena itu, partisipasi anggaran yang baik adalah yang melibatkan atasan dan bawahan didalam organisasi agar tidak terjadi partisipasi semu.

2.1.7 Kinerja Aparat Pemerintah Daerah

Menurut Mangkunegara (2007 : 67, dalam Mila Suhardini 2014) Kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai oleh seseorang). Menurut Kamus Besar Bahasa Indonesia aparat pemerintah daerah adalah pegawai negeri yang berada di luar politik, bertugas melaksanakan administrasi pemerintahan dalam suatu daerah berdasarkan perundang-undangan yang telah ditetapkan. Maka kinerja aparat pemerintah daerah adalah prestasi seseorang atau seorang aparatur dalam melaksanakan administrasi pemerintahan sesuai peraturan perundang-undangan yang telah ditetapkan.

Meningkatnya kesadaran masyarakat terhadap penyelenggaraan administrasi publik memicu timbulnya gejolak yang berakar pada ketidakpuasan.

Tuntutan yang semakin tinggi diajukan terhadap pertanggungjawaban yang diberikan oleh penyelenggara Negara atas kepercayaan yang diamanatkan kepada mereka. Dengan kata lain, kinerja instansi pemerintah daerah kini lebih banyak mendapat sorotan, karena masyarakat mulai mempertanyakan manfaat yang mereka peroleh atau pelayanan instansi pemerintah.

Kondisi ini mendorong peningkatan kebutuhan adanya suatu pengukuran kinerja terhadap para penyelenggara Negara yang telah menerima amanat dari rakyat. Pengukuran tersebut akan melihat seberapa jauh kinerja yang telah dihasilkan dalam suatu periode tertentu dibandingkan dengan anggaran yang telah direncanakan.

Maka dalam mengukur keberhasilan atau kegagalan dalam kegiatan-kegiatan pemerintahan, menurut Mardiasmo (2002, dalam Santosa 2015), sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer sektor publik menilai pencapaian suatu strategi melalui alat ukur financial dan nonfinansial. Kinerja tersebut harus dukur dan dilaporkan dalam bentuk laporan kinerja. Pengukuran kinerja ini dapat dijadikan alat pengendalian organisasi.

Dalam rangka memudahkan pengukuran dan menjamin tingkat pencapaian terhadap sasaran strategis maka telah ditetapkan Peraturan Walikota Nomor 47 Tahun 2011 tentang Penetapan Indikator Kinerja di Lingkungan Pemerintah Kota Manado, yang merupakan alat ukur baku bagi setiap SKPD dalam mengukur pencapaian kinerja pada masing-masing sasaran strategis untuk kurun waktu lima

Pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan antara hasil aktual dengan sasaran dan tujuan strategis. Jadi pengukuran kinerja adalah suatu metode atau alat yang digunakan untuk mencatat dan menilai pencapaian pelaksanaan kegiatan berdasarkan tujuan, sasaran, dan strategi sehingga dapat diketahui kemajuan organisasi serta meningkatkan kualitas pengambilan keputusan dan akuntabilitas.

2.2 Penelitian Terdahulu

Penelititan pertama yaitu Manus mahasiswi Universitas Sam Ratulangi pada tahun 2009 dengan judul Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Aparat Pemerintah Pada Dinas Pendapatan Daerah dan Bagian Keuangan Kota Manado. Dalam penelitiannya peneliti menggunakan metode kuantitaf dengan pengukuran skala likert. Teknik pengumpulan data dengan menggunakan kuesioner. Metode ini berisi daftar pertanyaan yang mencerminkan kondisi pegawai atau staf dalam suatu satuan kerja perangkat daerah , yaitu kejelasan sasaran anggaran berpengaruh positif dalam kinerja aparat pemerintah Kota Manado.

Terdapat kesamaan yang terdapat dalam penelitian Manus (2009) dengan penelitian yang akan dilakukan yakni hanya pada variabel sasaran anggaran sebagai variabel independen dan variabel kinerja aparat pemerintah sebagai variabel dependen. Namun penulis mengembangkan penelitian ini dengan menambah satu variabel partisipasi anggaran sebagai variabel independen.

Penelitian kedua yaitu Pangumbalerang dan Pinatik dari Universitas Sam Ratulangi pada tahun 2014 dengan judul Kejelasan Sasaran Anggaran Terhadap

Akuntabilitas Kinerja Instansi Pemerintah Pada Dinas Pendapatan Daerah Dan Badan Pengelolaan Keuangan dan Barang Milik Daerah. Dalam penelitiannya peneliti menggunakan metode analisis regresi sederhana dan uji asumsi klasik.

Teknik pengumpulan data dengan menggunakan kuesioner yang sesuai dengan tujuan penelitian dan variabel yang akan diteliti.

Terdapat kesamaan dalam penelitian yang akan dilaksanakan terletak pada teknik pengambilan sampel dengan cara purposive sampling . Namun demikian, perbedaan dalam penelitian ini terdapat pada objek penelitian.

Penelitian lainnya yaitu dari Shelly Jelita Akhmad, Emrinaldi Nur DP, dan Julita dari Universitas Riau tahun 2014 dengan judul Pengaruh Pertisipasi Anggaran, Kejelasan Tujuan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah : Komitmen organisasi, Budaya Organisasi dan Locus of Control sebagai Variabel Moderating. Metode yang dipakai peneliti adalah analisis regresi linear berganda. Jenis penelitian yang dipakai merupakan jenis eksplanatif dan teknik penelitian yang dilakukan adalah teknik kuesioner.

Sedangkan penelitian yang akan dilakukan oleh penulis tidak jauh berbeda dengan penelitian sebelumnya yaitu untuk mengetahui kejelasan sasaran anggaran dan partisipasi anggaran terhadap kinerja pemerintah daerah Kota Manado. Metode yang dipakai dalam penelitian ini menggunakan penelitian analisis regresi linear berganda. Jenis penelitian yang akan dilakukan penulis adalah jenis eksplanatif (penjelasan pengaruh). Serta teknik yang akan dipakai yaitu dengan membagikan kuesioner. Terdapat pula beberapa penelitian terdahulu disertai perbandingannya yang terangkum dalam tabel berikut ini :

2.1 Tabel

Perbandingan Penelitian Terdahulu Dengan Penelitian Yang Dilakukan Penulis No. Nama Peneliti /

Tahun Judul Tujuan

Metode Penellitian

Hasil

Penelitian Persamaan Perbedaan 1. Manus L.P.J (2009) Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Aparat Pemerintah Pada Instansi Pemerintah Kota Manado Untuk mengetahui pengaruh kejelasan sasaran anggaran terhadap kinerja aparat pemerintah pada instansi pemerintah Kota Manado. Kuantitatif eksplanasi Penelitian ini dilakukan pada dua instansi yaitu Dispenda dan Bagian keuangan Kota Manado. Hasil analisis disimpulkan kejelasan sasaran anggaran berpengaruh terhadap kinerja aparatur pemerintah. Penulis mengambil variabel x (kejelasan sasaran anggaran) dan y (kinerja aparat pemerintah) untuk penulis jadikan penelitian. Penulis melakukan pengembangan penelitian dari penelitian ini, tapi dengan menambah satu variabel serta menambah objek penelitian. 2. Pangumbalerang Angreini Kejelasan Sasaran Anggaran Untuk mengetahui pengaruh dari Eksplanasi Asosiatif Kejelasan sasaran anggaran tidak Teknik pengambilan sampel yang digunakan oleh Penelitian ini dilakukan hanya pada dua instansi

Dan Pinatik Sherly (2014) Terhadap Akuntabilitas Kinerja Instansi Pemerintah Pada Dinas Pendapatan Daerah Dan Badan Pengelolaan Keuangan Dan Barang Milik Daerah. kejelasan anggaran terhadap akuntabilitas kinerja instansi pemerintah pada Dinas Pendapatan Daerah dan Badan Pengelolaan Barang Milik Daerah berpengaruh signifikan terhadap akuntabilitas kinerja.

penulis dan peneliti adalah purposive sampling. serta memilih 40 orang sebagai sampel dalam pembagian kuesioner. Sedangkan penulis membagikan 10 kuesioner pada tiga instansi sehingga jumlah sampel adalah 30 sampel. 3. Shelly Jelita Akhmad Emrinaldi Nur DP Julita (2014) Pengaruh partisipasi anggaran, kejelasan tujuan anggaran terhadap kinerja aparat pemerintah daerah : komitmen organisasi, budaya Untuk mengetahui pengaruh partisipasi anggaran dan kejelasan tujuan anggaran terhadap kinerja aparat pemerintah daerah serta untuk Metode Penelitian Kausal. Kejelasan sasaran anggaran berpengaruh signifikan terhadap kinerja manajerial. Desentralisasi mampu memoderasi hubungan kejelasan Objek penelitian hanya dilakukan pada kepala bidang

dan kepala sub bidang

program/perencanaan dan staf dibagian program keuangan dan pelaporan. Penelitian ini menggunakan variabel moderating yang artinya variable yang memperkuat atau memperlemah variabel lain. Sedangkan penulis tidak menggunakan variabel

organisasi dan locus of control sebagai variabel moderating. mengetahui komitmen organisasi, budaya organisasi, locus of control dapat memperngaruhi partsipasi anggaran dan kejelasan tujuan anggaran terhadap kinerja aparat pemerintah daerah. sasaran anggaran dengan kinerja manajerial. Sedangkan ketidak pastian lingkungan tidak mampu memoderasi hubungan kejelasan sasaran anggaran dengan kinerja manajerial. moderating. 4. Fladimir Edwin Mbon (2014) Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Dan Akuntabilitas Penelitian ini bertujuan untuk menguji konsistensi hasil penelitian yang telah dilakukan sebelumnya dengan Eksplanasi asosiatif. Hasil penelitian ini konsisten dengan penelitian sebelumnya, yaitu partisipasi penyusunan

Metode analisis yang dipakai penulis sama dengan penelitian ini yaitu menggunakan analisis regresi linear berganda dengan bantuan Statistical Package for Social

Science (SPSS). Perbedaannya terletak pada tujuan penelitian. Peneliti melakukan penelitian dengan tujuan menguji konsistensi hasil

Publik Terhadap Kinerja Aparat Pemerintah Daerah. menambahkan variabel partisipasi penyusunan anggaran sebagai variabel baru dalam penelitian ini. anggaran, kejelasan sasaran anggaran & akuntabilitas publik berpengaruh signifikan terhadap kinerja aparat pemerintah daerah. penelitian sebelumnya sedangkan penulis bertujuan untuk menguji pengaruh antar variabel secara parsial dan simultan. 5. Rafika Anggraeni (2009) Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu Untuk mengetahui apakah partisipasi anggaran & komitmen oganisasi berpengaruh secara parsial dan simultan terhadap kinerja SKPD Pemerintahan Kabupaten Metode Penelitian Kausal Hasil analisis secara parsial partisipasi angggaran dan Komitmen Organisasi secara simultan tidak berpengaruh signifikan terhadap kinerja SKPD Pemerintahan Kabupaten Penelitian ini menggunakan jenis data primer dan sekunder dengan cara pengumpulan

kuesioner sebagai data primer dan dokumen dari instansi terkait sebagai data sekunder. Variabel X2 penulis dan peneliti berbeda. Peneliti menggunakan variabel komitmen organisasi sebagai variabel X2. Sedangkan penulis menggunakan variabel partisipasi

Labuhan Batu. Labuhan Batu. anggaran sebagai variabel X2. 6. Chici Handayani (2013) Pengaruh Partisipasi Dalam Penyusunan Anggaran Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial SKPD Dengan Desentralisasi Sebagai Variabel Moderating Peneliti bertujuan menguji pengaruh partisipasi dalam penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja manajerial SKPD dengan desentralisasi sebagai variabel moderating. Metode kausalitas. Partisipasi penyusunan anggaran berpengaruh positif terhadap kinerja manajerial. Kejelasan sasaran anggaran tidak berpengaruh signifikan terhadap kinerja manajerial. Dan kedua variabel tidak berpengaruh signifikan terhadap kinerja manajerial. Metode dalam menguji hipotesis yang dilakukan penulis dan peneliti

adalah dengan menyebar kuesioner. Terdapat variabel desentralisasi sebagai variabel moderating dalam penelitian ini, sedangkan penulis tidak memakai variabel moderating. Dalam menganalisis data penulis menggunakan regresi linier berganda dan peneliti menggunakan MRA. Sumber : Hasil Pengolahan Peneliti, 2016.