i

MANAJERIAL

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh : Nopita Helmi 1111082000007

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

vi

I. IDENTITAS DIRI

1. Nama Lengkap : Nopita Helmi

2. Tempat Tanggal Lahir : Jakarta, 9 November 1992

3. Alamat : Jl. Pejaten Timur Rt. 003 Rw. 007 No. 30

Pasar Minggu-Jakarta Selatan 12510

4. Telepon : 08990000771

5. E-Mail : [email protected]

II. PENDIDIKAN

1. SD Negeri 011 Pejaten Timur Tahun1999-2005

2. SMP Negeri 227 Jakarta Tahun 2005-2008

3. SMA Islam Al Azhar 2 Jakarta Tahun 2008-2011

4. S1 Ekonomi Akuntansi UIN Jakarta Tahun 2011-2016

III. LATAR BELAKANG KELUARGA

1. Ayah : Zulhelmi (alm)

2. Ibu : Rosnaini

vii

ABSTRACT

The purpose of this research was to analyze about the influence of budget participation, budget goal clarity, and feedback on managerial performance budget. This research used primary data by the questionnaires. Questionnaires were distributed to the head master, vice principal, teacher, administrative work in Senior High School public and private in southern Jakarta and Tangerang south. The sampling process was done using convenience sampling. Questionnaire distributed were 120 and only 114 questionnaire returned and were able to be processed. The analyzing method to examine hypothesis was multiple regression with SPSS 22.0 software.

The result of this research showed that the direct effect of budget participation, budget goal clarity,and feedback on managerial performance budget were significantly.

Keyword: participation, budget goal clarity, feedback on managerial performance budget

viii

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh partisipasi anggaran, kejelasan sasaran anggaran, umpan balik anggaran terhadap kinerja manajerial. Penelitian ini menggunakan data primer melalui kuesioner. Kuesioner disebar kepada kepala sekolah, wakil kepala sekolah, guru, dan bagian tata usaha/adminstrasi yang bekerja di SMA Negeri dan Swasta di Jakarta Selatan dan Tangerang Selatan. Pengambilan sampel dilakukan dengan convenience sampling. Kuesioner yang disebar berjumlah 120 kuesioner. Jumlah kuesioner yang kembali sebanyak 114 kuesioner. Metode analisis yang digunakan unutk menguji hipotesis adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa pengaruh partisipasi anggaran, kejelasan sasaran anggaran, umpan balik anggaran dan kinerja manajerial menunjukkan hasil yang signifikan.

ix

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Partisipasi Anggaran, Kejelasan Sasaran Anggaran, dan Umpan Balik Anggaran Terhadap Kinerja Manajerial ”. Shalawat serta salam senantiasa penulis haturkan kepada Nabi Muhammad SAW, yang telah membimbing umatnya menuju jalan kebenaran.

Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis hanturkan atas kekuatan Allah SWT yang telah menganugerahkannya. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tuaku, ibunda Rosnaini tercinta atas segala kasih sayang, cinta, perhatian, semangat, dukungan, dan doa yang tiada pernah henti, serta ayahanda Zulhelmi (alm) tersayang yang merupakan motivator terbesar yang semangatnya tiada pernah padam di hati penulis sekaligus guru kehidupan penulis, semoga beliau diberi tempat terbaik di sisi Allah SWT.

2. Abangku Joko dan Kakakku Riska Helmi tersayang yang telah memberikan semangat, motivasi, inspirasi, serta doaterabiknya kepada penulis dalam menyelesaikan skripsi ini. Semoga kita dapat menjadi anak-anak yang membanggakan bagi kedua orang tua baik di dunia maupun di akhirat kelak. 3. Bapak Dr. M. Arief Mufraini Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

menyusun skripsi. Terima kasih atas segala masukan, motivasi dan nasihat yang telah diberikan selama ini.

7. Ibu Atiqah,SE., MS.Ak. selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktunya untuk membimbing, berdiskusi, dan memberikan pengaruh kepada penulis. Terimakasih atas semua saran dan bimbingan yang ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang kepada penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

9. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

10.Akuntansi A 2011 dan teman-teman seperjuangan Akuntansi UIN Syarif Hidayatullah Jakarta 2011,

11.Seluruh pihak yang turut berperan dalam penelitian ini namun tidak dapat disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarnakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukkan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, Mei 2016

xi

Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xiv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 16

C. Tujuan Penelitian ... 17

D. Manfaat Penelitian... 18

BAB II TINJAUAN PUSTAKA ... 20

A. Tinjauan Literatur ... 20

1. Anggaran ... 20

2. Partisipasi Anggaran ... 25

3. Kejelasan Sasaran Anggaran ... 27

4. Umpan Balik Anggaran ... 29

5. Kinerja Manajerial ... 30

B. Penelitian Sebelumnya... 34

xii

A. Ruang Lingkup Penelitian ... 53

B. Metode Penentuan Sampel ... 53

C. Metode Pengumpulan Data ... 54

D. Metode Analisis Data ... 55

1. Statistik Deskriptif... ... 55

2. Uji Kualitas Data ... 55

a. Uji Validitas ... 56

b. Uji Realibitas ... 56

3. Uji Asumsi Klasik ... 57

a. Uji Normalitas ... 57

b. Uji Heterokedastisitas ... 58

c. Uji Multikolonieritas... 58

4. Uji Koefisien Determinasi ... 59

5. Uji Hipotesis ... 60

a. Analisis Regresi Berganda ... 60

b. Uji Statistik F ... 60

c. Uji Statistik t ... 61

E. Operasional Variabel Penelitian ... 61

BAB IV HASIL DAN PEMBAHASAN ... 69

A. Sekilas Gambaran Umum Objek Penelitian ... 69

1. Tempat dan Waktu Penelitian ... 69

2. Karakteristik Profil Responden ... 71

B. Hasil Uji Instrumen Penelitian ... 74

1. Hasil Uji Statistik Deskriptif ... 74

2. Uji Kualitas Data ... 75

a. Uji Validitas ... 75

xiii

b. Hasil Uji Heterokedastisitas ... 95

c. Hasil Uji Multikolonieritas ... 101

4. Hasil Uji Koefisien Determinasi SMA Negeri ... 104

a. Hasil Uji Statistik F SMA Negeri ... 106

b. Hasil Uji Statistik t SMA Negeri... 107

5. Hasil Uji Koefisien Determinasi SMA Swasta ... 108

a. Hasil Uji Statistik F SMA Swasta ... 109

b. Hasil Uji Statistik t SMA Swasta ... 110

6. Hasil Uji Koefisien Determinasi SMA Jakarta Selatan .. 111

a. Hasil Uji Statistik F SMA Jakarta Selatan ... . 112

b. Hasil Uji Statistik t SMA Jakarta Selatan ... 113

7. Hasil Uji Koefisien Determinasi SMA Tangerang Selatan 114 a. Hasil Uji Statistik F SMA Tangerang Selatan... 115

b. Hasil Uji Statistik t SMA Tangerang Selatan ... 116

BAB V KESIMPULAN DAN SARAN ... 125

A. Kesimpulan ... 125

B. Saran ... 127

DAFTAR PUSTAKA ... 129

xiv

No. Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ... 35

3.1 Operasionalisasi Variabel dan Pengukuran ... 66

4.1 Data Distribusi Sampel Penelitian ... 70

4.2 Data Sampel Penelitian ... 71

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin . 71 4.4 Hasil Uji Uji Deskripsi Responden Berdasarkan Umur ... 72

4.5 Hasil Uji Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 72

4.6 Hasil Uji Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ... 73

1.7 Hasil Uji Statistik Deskriptif ... 74

1.8 Hasil Uji Validitas Partisipasi Anggaran ... . 77

1.9 Hasil Uji Validitas Kejelasan Sasaran Anggaran ... 79

1.10 Hasil Uji Validitas Umpan Balik Anggaran ... 81

1.11 Hasil Uji Validitas Kinerja Manajerial ... 83

1.12 Hasil Uji Reliabilitas Partisipasi Anggaran ... .. 85

1.13 Hasil Uji Reliabilitas Kejelasan Sasaran Anggaran ... . 86

1.14 Hasil Uji Reliabilitas Umpan Balik Anggaran ... 87

1.15 Hasil Uji Reliabilitas Kinerja Manajerial ... 88

1.16 Hasil Uji Normalitas Kolmogorov- Smirnov Test SMA Negeri ... 93

4.17 Hasil Uji Normalitas Kolmogorov- Smirnov Test SMA Swasta ... 94

xv

4.21 Hasil Uji Heterokedastisitas SMA Swasta ... 99

4.22 Hasil Uji Heterokedastisitas SMA Jakarta Selatan ... 100

4.23 Hasil Uji Heterokedastisitas SMA Tangerang Selatan .... ... 101

4.24 Hasil Uji Multikolonieritas SMA Negeri ... 102

4.25 Hasil Uji Multikolonieritas SMA Swasta ... 102

4.26 Hasil Uji Multikolonieritas SMA Jakarta Selatan ... 103

4.27 Hasil Uji Multikolonieritas SMA Tangerang Selatan ... 103

4.28 Hasil Uji Koefisien Determinasi SMA Negeri ... 104

4.29 Hasil Uji Statistik F SMA Negeri ... 106

4.30 Hasil Uji Statistik t SMA Negeri ... 107

4.31 Hasil Uji Koefisien Determinasi SMA Swasta ... 108

4.32 Hasil Uji Statistik F SMA Swasta ... 109

4.33 Hasil Uji Statistik t SMA Swasta ... 110

4.34 Hasil Uji Koefisien Determinasi SMA Jakarta Selatan ... 111

4.35 Hasil Uji Statistik F SMA Jakarta Selatan ………... .... 112

4.36 Hasil Uji Statistik t SMA Jakarta Selatan ... 113

4.37 Hasil Uji Koefisien Determinasi SMA Tangerang Selatan.. 114

4.38 Hasil Uji Statistik F SMA Tangerang Selatan ... ... 115

xvi

No. Keterangan Halaman

2.1 Skema Kerangka Penelitian ... 51

4.1 Hasil Uji Normalitas SMA Negeri ... 90

4.2 Hasil Uji Normalitas SMA Swasta ... 91

4.3 Hasil Uji Normalitas SMA Jakarta Selatan ... 91

4.4 Hasil Uji Normalitas SMA Tangerang Selatan ... 92

4.5 Hasil Uji Heterokedastisitas Grafik Scatterplot SMA Negeri 95 4.6 Hasil Uji Heterokedastisitas Grafik Scatterplot SMA Swasta 96 4.7 Hasil Uji Heterokedastisitas Grafik Scatterplot SMA Jakarta Selatan ... 97

xvii

No. Keterangan Halaman

1 Surat Penelitian Skripsi ... 133

2 Kuisioner Penelitian ... 134

3 Jawaban Responden ... 142

1

PENDAHULUAN

A. Latar Belakang Penelitian

Globalisasi telah melanda dunia sebagai konsekuensinya

perdagangan bebas melanda dunia. Produk dan jasa bebas keluar masuk

suatu negara. Adanya globalisasi memicu persaingan antar perusahaan

semakin ketat yang merupakan faktor lingkungan yang sulit untuk

diprediksikan. Dalam kondisi yang tidak menentu, kejadian di masa

mendatang sulit untuk diprediksikan sehingga proses perencanaan untuk

mencapai tujuan organisasi menjadi masalah (Chenhall dan Morris, 1986

dalam Azis, 2011). Para manajer membutuhkan alat untuk

mengkoordinasikan, merencanakan sumber daya terbatas agar mampu

bersaing dalam kondisi lingkungan yang selalu berubah (Azis, 2011).

Salah satu fungsi manajerial yang dilaksanakan manajemen untuk

menjamin pencapaian tujuan perusahaan adalah fungsi pengendalian,

melalui suatu sistem yang disebut sistem pengendalian manjemen. Untuk

menjalankan fungsi pengendalian tersebut, manajemen memerlukan suatu

alat yang dapat membantunya dalam mengevaluasi kinerja manajer-manajer

pada berbagai tingkat pusat pertanggungjawaban yang lebih rendah. Alat

tersebut dikenal dengan anggaran. Anggaran merupakan elemen sistem

pengendalian manajemen yang berfungsi sebagai alat perencanaan dan

2 lebih efektif dan efisien. Sebagai alat perencanaan, anggaran merupakan

rencana kegiatan yang terdiri dari sejumlah target yang akan dicapai oleh

manajer departemen suatu perusahaan dalam melaksanakan serangkaian

kegiatan tertentu pada masa yang akan datang. Fungsi anggaran selain

sebagai alat pengendalian juga sebagai alat untuk mengkoordiansikan,

mengkomunikasikan, memotivasi, dan mengevaluasi prestasi (Sarjana,dkk

2012:64).

Siegel (1989) dalam Indarto dan ayu (2011:11) menyatakan bahwa

anggaran mempunyai dampak langsung terhadap manusia terutama bagi

yang terlibat langsung dalam penyusunan anggaran. Adanya partisipasi

dalam penyusunan anggaran menyebabkan sikap respek bawahan terhadap

pekerjaan dan perusahaan (Milani,1975 dalam Indarto dan Ayu, 2011:11).

Dengan demikian akan mendorong bawahan yang berpartisipasi untuk

membantu atasan dengan memberikan informasi yang dimilikinya sehingga

anggaran yang disusun lebih akurat (Baiman, 1982 dalam Indarto dan Ayu

2011:11). Keakuratan anggaran diharapkan akan mampu meningkatkan

kinerja manajerial (Indarto dan Ayu, 2011:11).

Menurut Brownell dan McInnes (1986) dalam Azis (2011) manajer

yang berpartisipasi dalam penyusunan anggaran akan menginternalisasikan

standar dan tujuan yang ditetapkan dan mendorong kepuasan pribadi dari

pekerjaan pencapaian anggaran sehingga akan mendorong peningkatan

3 Berdasarkan UU 17 Tahun 2003 Tentang Keuangan Negara, Pasal 3

ayat (1) mengenai ketentuan pengelolaan keuangan negara dinyatakan

bahwa pada prinsipnya pengelolaan keuangan negara oleh pemerintah

(pusat dan/daerah) harus dikelola secara tertib taat pada peraturan

perundang-undangan, efisien, ekonomis, efektif, transparan, dan

bertanggungjawab dengan memperhatikan rasa keadilan dan kepatutan.

Sebelum berlakunya UU No. 20 Tahun 2003 tentang Sistem

Pendidikan Nasional, sistem pendidikan nasional mengacu pada UU No. 2

tahun 1989 tentang Sistem Pendidikan Nasional, dimana pendanaan tidak

diatur secara khusus. Menurut UU No. 20 tahun 2003 tersebut Pendanaan

Pendidikan sudah diatur secara khusus dalam Bab XIII, yang substansinya

antara lain:

1. Pendanaan pendidikan menjadi tanggung jawab bersama antara

Pemerintah, Pemerintah Daerah, dan Masyarakat.

2. Sumber pendanaan pendidikan ditentukan berdasarkan prinsip keadilan,

kecukupan, dan keberlanjutan.

3. Pengelolaan dana pendidikan berdasarkan prinsip keadilan, efisiensi,

transparansi, dan akuntabilitas publik.

4. Pengalokasian dana pendidikan.

Pengelolaan dana baik dari pemerintah maupun dari masyarakat,

4 pengelolaan dana yang transparan, masyarakat dapat mengetahui kemana

saja dana sekolah itu dibelanjakan.

Selama ini sekolah hanya memilki laporan-laporan dan surat-surat

pertanggungjawaban sebagai bentuk transparansi pengelolaan keuangan

sekolah. Sekolah diharapkan memiliki laporan pertanggungjawaban

termasuk laporan keuangan sekolah yang terdiri dari neraca, laporan

surplus, defisit, laporan arus kas, serta perhitungan biaya yang dihabiskan

tiap siswa, sehingga pemerintah maupun stakeholders dapat mengetahui dengan lebih mudah berapa besar kebutuhan tiap murid dalam setiap bulan,

semester atau tahunnya (Bastian 2007 dalam Sutedjo 2009).

Bastian (2007) dalam Sutedjo (2009) mengatakan bahwa dalam

perspektif administrasi publik, tujuan manajemen keuangan pendidikan

adalah membantu pengelolaan sumber keuangan organisasi pendidikan serta

menciptakan mekanisme pengendalian yang tepat, bagi pengambilan

keputusan keuangan dalam pencapaian tujuan organisasi pendidikan yang

transparan, akuntabel dan efektif.

Pengendalian yang baik terhadap administrasi manajemen keuangan

pendidikan akan memberikan pertanggungjawaban sosial yang baik kepada

berbagai pihak yang berkepentingan (stakeholders). Tetapi kenyataan yang terjadi di lapangan terkait pengelolaan keuangan sekolah, masih ditemukan

5 1. Dalam proses pengambilan kebijakan strategis pengelolaan keuangan

sekolah, kepala sekolah belum melibatkan stakeholders, sehingga masih terjadi pengalokasian anggaran yang tidak mencerminkan prioritas, sifat

dan kebutuhan siswa.

2. Makin mahalnya pungutan pada masyarakat oleh sekolah negeri,

sehingga akses orang miskin untuk memperoleh pendidikan menengah

yang baik semakin tertutup.

3. Komite sekolah tidak memiliki akses yang memadahi terhadap sumber–

sumber dana yang diperoleh sekolah.

4. Manfaat informasi yang dihasilkan oleh laporan keuangan sekolah belum

maksimal untuk bahan pengambilan keputusan entitas sekolah.

5. Kuatnya dominasi Kepala Sekolah dalam setiap pengambilan keputusan

sekolah, menyebabkan rendahnya keinginan Kepala Sekolah untuk

mempertanggungjawabkan keuangan sekolah dan melemahkan fungsi

pengawasan melalui komite sekolah, sehingga membuka peluang bagi

penyalahgunaan kewenangan dalam pengelolaan keuangan sekolah.

6. Masih adanya berbagai macam persepsi diantara stakeholders tentang pengelolaan keuangan sekolah.

Penelitian yang membahas mengenai partisipasi dalam penyusunan

anggaran terhadap kinerja manajerial telah banyak dilakukan dan

menunjukan hasil yang bertentangan. Saat ini beberapa hasil penelitian

6 dan Levitt (1963), Schuler dan Kim (1979), Brownell (1982), Brownell dan

Mc Innes (1986), Chenhall dan Brownell (1988), Frucot Shearon (1991),

Erly (1985), Steers (1975), Indiantoro (1993) menunjukan hasil positif dan

signifikan antara partisipasi anggaran terhadap partisipasi anggaran terhadap

kinerja manjerial (Cahyaning, 2000;Suriyono,2004; Indarto dan Ayu,2011).

Penelitian yang dilakukan Latham dan Marshall (1982), Latham dan Yuki

(1976) menunjukan hubungan positif yang tidak signifikan (Supriyono,

2004; Indarto dan Ayu, 2011).

Penelitian yang dilakukan oleh Azis (2011) berdasarkan hasil

analisis data bahwa partisipasi penyusunan anggaran dapat dibuktikan

secara signifikan mempunyai pengaruh positif terhadap kinerja manajerial

melalui dampak positif.

Penelitian mengenai pengaruh partisipasi anggaran terhadap kinerja

masih menunjukan hasil yang bertentangan, hal ini dibuktikan melalui hasil

penelitian Anggraeni (2009) dalam Edwin (2014) yang dalam hasil

penelitian mereka menyebutkan bahwa partisipasi anggaran tidak

berpengaruh terhadap kinerja.

Kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran

ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut

dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian

7 Permasalahan rendahnya daya serap anggaran setiap tahun menjadi

masalah rutin setiap tahunnya. Dalam Nota Keuangan dan RAPBN 2011

disebutkan bahwa daya serap anggaran belanja kementerian dan lembaga

dalam lima tahun terakhir rata-rata hanya 90% dari pagu anggaran yang

ditetapkan dalam APBN setiap tahun. Penyerapan dana tidak efektif

tercermin dalam Sisa Lebih Pembiayaan Anggaran (SILPA) yang menurut

oleh Deputi Pengawasan Bidang Penyelenggaraan Keuangan Daerah BPKP,

bahwa rata-rata SILPA Pemda secara nasional per tahunnya melebihi Rp 50

Trilyun. Jumlah SILPA yang besar tersebut terjadi bukan karena

semata-mata efisiensi dalam pengelolaan belanja daerah tetapi lebih menunjukkan

bahwa pengelolaan keuangan daerah belum efektif karena didalamnya,

antara lain ada program/kegiatan yang tidak dapat dilaksanakan pada tahun

anggaran yang bersangkutan. Hal senada juga diungkapkan oleh Ketua DPR

RI Marzuki Alie, bahwa serapan anggaran yang tidak optimal menunjukkan

adanya permasalahan dalam pengelolaannya, karenanya beberapa aspek

yang perlu dievaluasi. Antara lain, lemahnya perencanaan program dan

kegiatan, lemahnya koordinasi antara unit perencana dan unit pelaksana

kegiatan, dan lemahnya pelaksanaan kegiatan. Dengan

kelemahan-kelemahan tersebut mengakibatkan sering dilakukannya revisi anggaran.

Fakta secara nasional tersebut menjadi salah satu dasar ketertarikan

penulis untuk menganalisis secara khusus anggaran dan realisasi kegiatan

keuangan pada Dinas Pendidikan Kabupaten Kapuas, bahwa kinerja

8 kerja pemerintah daerah dapat mencapai tujuan kerja dengan alokasi

anggaran yang tersedia. Dinas Pendidikan Kabupaten Kapuas merupakan

salah satu organ Pemerintahan Kabupaten di Provinsi Kalimantan Tengah

yang merupakan satuan organisasi dari Pemerintahan Kabupaten Kapuas,

dengan tugas pokok melaksanakan sebagian urusan rumah tangga daerah

dalam bidang pendidikan dengan tujuan terwujudnya proses pendidikan

yang demokratis dengan memperhatikan keragaman kebutuhan daerah dan

peserta didik, serta mendorong peningkatan partisipasi masyarakat dalam

pembangunan pendidikan. Dengan tanggung jawab pokok sebagaimana

instansi pemerintah lainnya yaitu menciptakan pelayanan yang memadai

dan sesuai dengan kebutuhan masyarakat yang mencakup fungsi

penyelenggaran pemerintahan, pelaksanaan pembangunan dan pembinaan

kemasyarakatan.

Pengalaman yang terjadi selama ini menunjukkan bahwa masih

belum optimalnya pengelolaan keuangan pemerintahan khususnya pada

Dinas Pendidikan Kabupaten Kapuas sehingga terlihat bahwa antara

anggaran dan realisasi yang dicapai tidak sesuai dengan yang diharapkan.

Faktor sumberdaya manusia merupakan modal dasar dalam

pelaksanaan pembuatan suatu anggaran, namun karena dalam sistem

pemerintahan bahwa pegawai yang menduduki suatu jabatan tidak selalu

orang yang memiliki kemampuan dan pendidikan yang sesuai dengan

pelaksanaan pekerjaannya maka hasil yang dicapaipun kurang optimal. Hal

9 dibuat untuk masa satu tahun berjalan menjadi kelemahan dari fungsi

anggaran itu sendiri bahwa dalam masa satu tahun tersebut mungkin saja

banyak hal yang bisa berubah baik itu perubahan harga satuan barang yang

direncanakan awal tahun namun pada saat akan dilakukan realisasi belanja,

harga barang-barang tersebut naik sehingga anggaran yang telah ditetapkan

kurang untuk pelaksanaan kegiatan tersebut.

Anggaran dilaksanakan pada periode satu tahun ke depan yang

tentunya mengacu kepada anggaran dan realisasi yang dicapai pada tahun

sebelumnya yang dipergunakan sebagai tolak ukur pembuatan anggaran

berikutnya. Tanpa adanya suatu kejelian dalam menganalisa anggaran yang

akan dibuat maka tidak akan didapat realisasi yang sesuai dalam anggaran

keuangan pada Dinas Pendidikan Kabupaten Kapuas yang tentunya akan

berimbas pada kurang optimalnya hasil pencapaian kinerja (Yudhi dan

Viani, 2012).

Terdapat penelitian sebelumnya yang dilakukan oleh Putra (2013)

yang menunjukkan bahwa kejelasan sasaran anggaran berpengaruh

signifikan positif tehadap kinerja manajerial SKPD. Adanya kejelasan

sasaran anggaran mengacu pada anggaran yang telah dibuat dan dapat

dimengerti secara jelas dan spesifik sesuai dengan apa yang telah

direncanakan sebelumnya berdampak baik terhadap kinerja atau aktivitas

manajerial dari aparat itu sendiri. Fakta yang ditemukan dilapangan

menunjukan hubungan yang sesuai satu sama lain dimana dengan adanya

10 mencapai anggaran tersebut, dan merumuskan apa saja yang akan dilakukan

sehingga apa yang telah ditargetkan pada awalnya dapat terealisasi dengan

baik.

Namun berbeda dengan penelitian yang dilakukan oleh Azis (2011)

berdasarkan hasil analisis pengaruh tidak langsung yang menunjukkan

kejelasan sasaran anggaran tidak berpengaruh secara signifikan terhadap

kinerja manajerial. Oleh Argyris (1952) serta Hansen dan Mowen (2000)

dalam Azis (2011) Manajemen puncak hanya secara formal menerima

anggaran dari manajer di bawahnya dan tidak mempelajari masukan yang

diberikan, dengan demikian manfaat perilaku yang diharapkan dari

partisipasi tidak akan terwujud. Akibatnya dengan kejelasan sasaran

anggaran pada tingkat manajer fungsional hanyalah pada tingkat

perencanaan.

Hal ini sama dengan penelitian yang dilakukan oleh Nobel (2015)

bahwa kejelasan sasaran anggaran tidak berpengaruh signifikan terhadap

peningkatan kinerja aparat pemerintah daerah. Dengan demikian, kejelasan

sasaran anggaran berpengaruh terhadap kinerja aparat pemerintah ditolak.

Umpan balik pada urnumnya memberikan informasi kepada para

pelaksana anggaran tentang kekurangan yang dapat mendatangkan perasaan

tidak senang, bahkan dapat membuat masalah semakin buruk. Akan tetapi,

untuk tujuan peningkatan prestasi, umpan balik tentang keberhasilan aparat

11 yang tinggi dapat berdampak negatif apabila kegagalan diungkapkan

(Arifin, 2010 dalam Nobel, 2015).

Umpan balik terhadap sasaran anggaran merupakan variabel penting

yang memberikan motivasi kepada manajer. Dengan adanya umpan balik

yang diperoleh dari pencapaian sasaran anggaran dan dilakukannya evaluasi

terhadap pelaksanaan kegiatan yang telah diprogramkan, maka karyawan

akan termotivasi untuk meningkatkan kinerja untuk meminimalkan

terjadinya penyimpangan terhadap anggaran (Murthi dan Sujana, 2008

dalam Nobel, 2015).

Upaya pemerintah dalam menuntaskan pemenuhan kebutuhan

masyarakat dalam bidang pendidikan dapat dilihat pada UUD RI 1945

dalam perubahan keempatnya tentang pendidikan dan kebudayaan pada

pasal 31 ayat (3) bahwa “pemerintah mengusahakan dan menyelenggarakan satu sistem pendidikan nasional yang meningkatkan keimanan dan ketakwaan serta akhlak mulia dalam rangka mencerdaskan kehidupan bangsa yang diatur dengan undang-undang” tidak sepenuhnya berjalan

dengan efektif karena masih banyak masyarakat yang kekurangan dalam

mengenyam pendidikan yang lebih baik.

Salah satu program pemerintah yang tertera dalam undang-undang

tersebut adalah program Bantuan Operasional Sekolah (BOS). Bantuan

12 menyediakan bantuan bagi sekolah dengan tujuan membebaskan biaya

pendidikan bagi seluruh siswa.

Kebijakan yang dikeluarkan pemerintah ternyata tidak semuanya

berjalan dengan apa yang diharapkan, karena dalam pemanfaatan dana

Bantuan Operasional Sekolah (BOS) masih banyak sekolah-sekolah yang

serba kekurangan dalam melengkapi alat-alat keperluan belajar mengajar.

Dapat dilihat pada contoh kasus penyalahgunaan dana Bantuan Operasional

Sekolah (BOS) yang terjadi di salah satu daerah Kabupaten Karo misalnya.

Menurut Surbakti (dalam Koran Sinar Indonesia Baru 2012) telah terjadi

penyalahgunaan pemanfaatan dana Bantuan Operasional Sekolah (BOS) dan

beasiswa di Kecamatan Laubaleng, Kecamatan Mardinding, Tiganderket

dan umumnya terjadi di setiap kecamatan di Kabupaten Karo. Salah satunya

di SMPN 3 Lau Solu Kecamatan Mardinding, diungkapkan bahwa bantuan

beasiswa kepada siswa yang kurang mampu dipotong oknum kepala sekolah

sekitar Rp 100.000 per siswa dan penyaluran dan pemanfaatan dana

Bantuan Operasional Sekolah (BOS) tidak dimusyawarahkan dengan komite

sekolah, orang tua siswa ataupun para guru yang bersangkutan. Termasuk

berapa dana Bantuan Operasional Sekolah (BOS) yang diterima pun sama

sekolah tidak diketahui (Surbakti, 2012).

Selain itu dapat dilihat juga kasus yang terjadi penyalahgunaan dana

BOS yang terjadi di sejumlah sekolah di Aceh. Menurut bakri, telah terjadi

penyalahgunaan dana BOS sebesar Rp. 1.569.409.000 dana BOS untuk 133

13 mesin absen finger print (sidik jari), komputer jinjing (laptop), dan printer

(Bakri, 2016).

Menurut Bustami Anggota Dewan Perwakilan Rakyat Kabupaten

(DPRK), sejak direalisasikan dana operasional itu pertengahan tahun 2015

lalu, jasa pengadaan barang kerap menjadi lahan empuk pejabat untuk

mencari keuntungan pribadi, dengan menekan bawahan (kepala sekolah).

Kepala dinas sering mengondisikan agar setiap kepala sekolah menerima

barang yang dibeli pihak Disdik dengan memotong dana Bos

masing-masing sekolah. “Padahal, dalam penggunaan dana BOS ini seharusnya

diputuskan oleh Kepsek bersama komite sekolah (Bakri, 2016).

Selain itu juga terjadi kasus korupsi dana BOS di Bekasi yang

dilalukan oleh mantan Kepsek Sekolah Dasar Mustikajaya 01 Bekasi.

Selama tiga tahun, Kepsek diduga menggunakan uang tersebut untuk

kepentingan pribadi kurang lebih 1 miliar lebih (Carina, 2015).

Menurut Kepala Seksi Pidana Khusus Kejaksaan Negeri Kota

Bekasi Eri Syarifah menyebutkan jumlah dana bantuan yang diterima

selama tiga tahun adalah Rp. 1.161.361.000. Dari dana tersebut, sebayak

400 juta diduga digunakan untuk keperluan pribadi (Carina, 2015).

Terdapat penelitian sebelumnya yang dilakukan oleh Nobel (2015)

bahwa umpan balik anggaran berpengaruh signifikan terhadap peningkatan

kinerja aparat pemerintah daerah. Hal ini berarti bahwa semakin tinggi

14 sebaliknya jika umpan balik anggaran sedikit akan melemahkan kinerja

aparat Pemda juga akan turun.

Namun berbeda dengan penelitian Redemptus (2012) yang

menunjukkan umpan balik anggaran tidak berpengaruh terhadap kinerja

pelaksanaan anggaran pemerintah. Umpan balik anggaran merupakan

variabel motivasi yang menggambarkan informasi mengenai pencapaian

kinerja yang telah dilaksanakan. Umpan balik anggaran merupakan variabel

motivasi yang menggambarkan informasi mengenai pencapaian kinerja

yang telah dilaksanakan.

Menurut Wijayanti (2012), kinerja manajerial merupakan seberapa

jauh seorang manajer melaksanakan fungsi-fungsi manajemen. Kinerja

manajerial didasarkan pada fungsi-fungsi manajemen yang meliputi

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan,

pemilihan staf, negosiasi, dan perwakilan. (Mondy, 2010 dalam Wijayanti

2012).

Berdasarkan uraian di atas, dan dari hasil penelitian yang telah

dilakukan oleh peneliti terdahulu, maka penulis tertarik untuk membahas

dan melakukan penelitian dengan berusaha menguji pengaruh partisipasi

anggaran, kejelasan sasaran anggaran, umpan balik anggaran terhadap

15 Oleh karena itu peneliti membuat ke dalam karya tulis ilmiah yang

berbentuk skripsi dengan judul: “Pengaruh Partisipasi Anggaran, Kejelasan

Sasaran Anggaran, Umpan Balik Anggaran Terhadap Kinerja Manajerial.

Penelitian ini merupakan replikasi dari penelitian terdahulu yang

dilakukan oleh Noor Azis (2011). Perbedaan antara penelitian ini dengan

penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan oleh Noor Azis (2011) adalah Partisipasi

Penyusunan Anggaran, Kejelasan Anggaran dan Umpan Balik

Terhadap Peningkatan Kinerja Manajerial Melalui Kepuasan Kerja

dan Ketidakpastian Lingkungan Sebagai Variabel Moderating.

Sedangkan sebagai pembeda dari penelitian sebelumnya, peneliti tidak

menggunakan variabel kepuasan kerja dan variabel ketidakpastian

lingkungan sebagai variabel moderating.

2. Obyek Penelitian yang dilakukan oleh oleh Noor Azis (2011) adalah

pada manajer atau kepala bagian setingkat manajer di perusahaan

manufakture sebagai unit analisis yang terdaftar di Bursa Efek Jakarta

(BEJ). Sedangkan obyek dalam penelitian ini adalah kepada kepala

sekolah, wakil kepala sekolah, guru, dan bagian tata

usaha/administrasi yang berada di Sekolah Menengah Atas Negeri dan

Swasta di Jakarta Selatan dan Tangerang Selatan.

3. Pengujian hipotesis yang digunakan oleh Noor Azis (2011) adalah

16

Equation Modelling, SEM). Sedangkan dalam penelitian ini menggunakan metode Regresi Berganda.

4. Tahun penelitian yang dilakukan sebelumnya adalah tahun 2011,

sedangkan tahun penelitian sekarang adalah tahun 2016.

B. Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang

penelitian, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah partisipasi anggaran, kejelasan sasaran anggaran, umpan balik

anggaran secara simultan berpengaruh signifikan terhadap kinerja

manajerial di SMA Negeri Jakarta Selatan dan Tangerang Selatan?

2. Apakah partisipasi anggaran, kejelasan sasaran anggaran, umpan balik

anggaran secara simultan berpengaruh signifikan terhadap kinerja

manajerial di SMA Swasta Jakarta Selatan dan Tangerang Selatan?

3. Apakah partisipasi anggaran, kejelasan sasaran anggaran, umpan balik

anggaran secara simultan berpengaruh signifikan terhadap kinerja

manajerial di SMA Jakarta Selatan?

4. Apakah partisipasi anggaran, kejelasan sasaran anggaran, umpan balik

anggaran secara simultan berpengaruh signifikan terhadap kinerja

manajerial di SMA Tangerang Selatan?

5. Apakah partisipasi anggaran berpengaruh signifikan terhadap kinerja

manajerial di SMA Negeri, Swasta, Jakarta Selatan dan Tangerang

17 6. Apakah kejelasan sasaran anggaran berpengaruh signifikan terhadap

kinerja manajerial di SMA Negeri, Swasta, Jakarta Selatan dan

Tangerang Selatan?

7. Apakah umpan balik anggaran berpengaruh signifikan terhadap

kinerja manajerial di SMA Negeri, Swasta, Jakarta Selatan dan

Tangerang Selatan?

C. Tujuan penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bahwa partisipasi anggaran, kejelasan sasaran

anggaran, umpan balik anggaran secara simultan berpengaruh

signifikan terhadap kinerja manajerial di SMA Negeri Jakarta Selatan

dan Tangerang Selatan.

2. Untuk mengetahui bahwa partisipasi anggaran, kejelasan sasaran

anggaran, umpan balik anggaran secara simultan berpengaruh

signifikan terhadap kinerja manajerial di SMA Swasta Jakarta Selatan

dan Tangerang Selatan.

3. Untuk mengetahui bahwa partisipasi anggaran, kejelasan sasaran

anggaran, umpan balik anggaran secara simultan berpengaruh

signifikan terhadap kinerja manajerial di SMA Jakarta Selatan.

4. Untuk mengetahui bahwa partisipasi anggaran, kejelasan sasaran

anggaran, umpan balik anggaran secara simultan berpengaruh

18 5. Untuk mengetahui bahwa partisipasi anggaran, berpengaruh signifikan

terhadap kinerja manajerial di SMA Negeri, Swasta, Jakarta Selatan

dan Tangerang Selatan.

6. Untuk mengetahui bahwa kejelasan sasaran anggaran berpengaruh

signifikan terhadap kinerja manajerial di SMA Negeri, Swasta, Jakarta

Selatan dan Tangerang Selatan.

7. Untuk mengetahui bahwa umpan balik anggaran berpengaruh

signifikan terhadap kinerja manajerial di SMA Negeri, Swasta,

Jakarta Selatan dan Tangerang Selatan.

D. Kegunaan Penelitian atau Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka peneitian ini diharapkan

dapat memberikan manfaat bagi:

1. Bagi penulis

Sebagai tambahan pengetahuan dan dapat mengetahaui serta

mempelajari masalah-masalah yang terkait dengan partisipasi

anggaran dalam hubungannya dengan kinerja manajerial yang

melibatkan juga komitmen organisasi dan persepsi inovasi.

2. Bagi pembaca

Diharapkan penelitian ini dapat memberikan tambahan pengetahuan

bagi pembaca dan menyediakan informasi terkait partisipasi angaran

dalam hubungannya dengan kinerja manajerial khususnya pada

19 3. Bagi akademisi

Diharapkan penelitian ini dapat memperkaya bahan kepustakaan dan

mampu memberikan kontribusi pada pengembangan teori, terutama

yang berkaitan dengan akuntansi manajemen dan akuntansi sektor

publik, khususnya untuk memahami partisipasi anggaran dalam proses

penyusunan anggaran.

4. Bagi organisasi sektor publik atau pihak yang terkait

Diharapkan penelitian ini dapat memberikan kontribusi praktis untuk

menerapkan sistem anggaran yang efektif sebagai alat bantu

20

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Anggaran

a. Definisi Anggaran

Menurut Carter (2012:13) “Anggaran adalah pernyataan

yang terkuantifikasi dan tertulis dari rencana manajemen seluruh

tingkatan manajemen sebaiknya terlibat dalam perubahannya”.

Definisi anggaran menurut Bustami dan Nurlela (2009:53):

“Anggaran adalah pernyataan-pernyataan dalam kuantitas yang

dinyatakan secara formal, disusun secara sistematis, dinyatakan

dalam unit moneter dan berlaku untuk jangka waktu tertentu

dimasa yang akan datang”.

Menurut Institute Biaya dan Akuntansi Manajemen (2014)

secara terminologi: “Anggaran adalah Sebuah pernyataan

keuangan dan / atau kuantitatif disusun dan disetujui sebelum

jangka waktu tertentu dari kebijakan yang akan ditempuh selama

periode untuk memperoleh sasaran. (Maitland, 2000 dalam Abata

2014).

Menurut Hansen dan Mowen (2011:423) Anggaran bisa

menjadi salah satu alat yang paling penting untuk pengambilan

keputusan dalam organisasi. Dalam beberapa organisasi atau

21 batas anggaran. Beberapa studi telah menekankan bahwa hubungan

antara alokasi dan strategi anggaran harus memadai. Dengan

demikian, jika ada perubahan baik anggaran atau strategi, penilaian

untuk sistem terkait diperlukan agar perubahan tersebut memiliki

efek yang diinginkan mereka.

Menurut Azis (2011) Para manajer membutuhkan alat

untuk mengkoordinasikan, merencanakan sumber daya terbatas

agar mampu bersaing dalam kondisi lingkungan yang selalu

berubah. Salah satu alat yang dapat membantu perencanaan,

koordinasi dan komunikasi antara atasan dengan bawahan adalah

anggaran.

b. Fungsi Anggaran

Mardiasmo (2009) menjelaskan fungsi-fungsi anggaran

dalam 8 aspek:

1) Sebagai alat perencanaan. Anggaran merupakan alat

perencanaan manajemen untuk mencapai tujuan organisasi.

2) Anggaran sebagai alat Pengendalian (control tool).

3) Anggaran sebagai alat kebijakan fiskal. Digunakan pemerintah

untuk menstabilkan ekonomi dan mendorong pertumbuhan

ekonomi.

4) Anggaran sebagai alat politik.

22 6) Anggaran sebagai alat penilaian kinerja.

7) Anggaran sebagai alat motivasi.

8) Anggaran sebagai alat untuk menciptakan ruang politik.

c. Manfaat Anggaran

Hansen dan Mowen (2011:424) mengungkapkan bahwa

sebuah anggaran dapat memberikan beberapa manfaat bagi suatu

organisasi, antara lain:

1) Anggaran mendorong para manajer untuk mengembangkan

arah organisasi secara menyeluruh, mengantisipasi masalah,

dan mengembangkan kebijakan masa depan.

2) Anggaran dapat memperbaiki pengambilan keputusan.

3) Anggaran memberikan standar yang dapat mengendalikan

penggunaan berbagai sumber daya perusahaan dan

memotivasi karyawan. Pengendalian ini dicapai dengan

membandingkan hasil aktual dengan hasil yang dianggarkan

secara periodik.

4) Secara formal, anggaran membantu mengomunikasikan

rencana organisasi pada setiap karyawan. Jadi, setiap

karyawan dapat menyadari peranannya dalam pencapaian

23 5) Penyusunan anggaran juga membantu koordinasi dalam

perusahaan karena penyusunan anggaran mengharuskan kerja

sama antara berbagai area dan aktivitas dalam organisasi

sehingga koordinasi sangat dianjurkan agar anggaran sesuai

dengan tujuan organisasi.

d. Proses Penyusunan Anggaran

Proses penyusunan anggaran pada dasarnya merupakan

proses penetapan peran, dimana setiap manajer dalam organisasi

diberi peran untuk melaksanakan kegiatan dalam pencapaian

sasaran yang ditetapkan dalam anggaran. Proses penyusunan

anggaran dapat dilakukan dengan menggunakan tiga pendekatan

yaitu:

1) Top-Down Approach (pendekatan dari atas ke bawah)

Dalam pendekatan ini, proses penyusunan anggaran dimulai

dari manajer puncak. Anggaran disusun dan ditetapkan oleh

pimpinan dan anggaran harus dilaksanakan bawahan.

Anggaran top-down approach mempunyai kelemahan antara lain: kurangnya komitmen bawahan, seringkali tidak dapat

dilaksanakan, dan sulit berhasil mencapai tujuan.

2) Bottom-Up Approach (pendekatan dari bawah ke atas)

Dalam pendekatan ini, anggaran disusun berdasarkan hasil

24 sampai ke atasan. Bawahan diserahkan sepenuhnya untuk

menyusun anggaran yang akan dicapai di masa mendatang.

Metode ini digunakan jika karyawan sudah memiliki

kemampuan menyusun anggaran dan tidak dikhawatirkan

menimbulkan proses yang lama dan berlarut. Meskipun dapat

menciptakan komitmen manajemen bawah, namun anggaran

bottom-up mempunyai kelemahan sebagai berikut: seringkali

tidak mempertimbangkan keselarasan tujuan, kurang

terkendali, tujuan yang ingin dicapai terlalu mudah.

3) Participative Budget (anggaran partisipasi)

Pendekatan penganggaran yang melibatkan manajer level

menengah dalam pembuatan estimasi anggaran disebut

participative budget. Anggaran partisipasi merupakan anggaran yang dibuat dengan kerjasama penuh dari manajer

pada semua tingkatan. Keberhasilan program anggaran

terutama akan ditentukan oleh cara pembuatan anggaran itu

sendiri. Proses penyusunan anggaran bisa dari atas ke bawah,

bisa juga sebaliknya, dan ada juga yang menggunakan

gabungan dari keduanya. Anggaran yang disusun secara

25

2. Partisipasi Anggaran

a. Definisi Partisipasi Anggaran

Bangun (2009) dalam Edwin (2014) mengemukakan

partisipasi sebagai suatu proses pengambilan keputusan bersama

oleh dua pihak atau lebih yang mempunyai dampak masa depan

bagi pembuat dan penerima keputusan dan mengarah pada

seberapa besar tingkat keterlibatan aparat pemerintah daerah dalam

menyusun anggaran daerah serta pelaksanaannya untuk mencapai

target anggaran tersebut.

Milani (1973) dalam Indarto dan Ayu (2011:34)

menyatakan bahwa partisipasi anggaran merupakan tingkat

pengaruh dan keterlibatan yang dirasakan individu dalam proses

perancangan anggaran, serta pengaruh bawahan terhadap

pembuatan keputusan dalam proses penyusunan anggaran

merupakan faktor utama yang membedakan antara anggaran

partisipatif dengan non partisipatif, dengan adanya anggaran

partisipatif menyebabkan sikap respektif bawahan terhadap

pekerjaan dan perusahaan, serta terhadap sistem anggaran yang

diberlakukan oleh perusahaan (Collins, 1978 dalam Indarto dan

Ayu, 2011:34).

Menurut Brownell dan McInnes (1986) dalam Azis (2011)

manajer yang berpartisipasi dalam penyusunan anggaran akan

26 mendorong kepuasan pribadi dari pekerjaan pencapaian anggaran

sehingga akan mendorong peningkatan kinerja manajerial.

Partisipasi anggaran merupakan sarana bagi karyawan

untuk dapat lebih mengerti terhadap apa yang mereka kerjakan

(Syafrial, 2009 dalam Sartono dan Heni, 2014). Mediaty (2010)

dalam Sartono dan Heni (2014) menguraikan bahwa Partisipasi

anggaran juga merupakan pendekatan yang secara umum dapatkan

meningkatkan kinerja yang pada akhirnya dapat meningkatkan

efektivitas organisasi.

b. Keuntungan dari adanya partisipasi

Partisipasi yang baik membawa beberapa keuntungan sebagai

berikut:

1) memberi pengaruh yang sehat terhadap adanya inisiatif,

moralisme dan antusiasme,

2) memberikan suatu hasil yang lebih baik dari sebuah rencana

karena adanya kombinasi pengetahuan dari beberapa

individu,

3) dapat meningkatkan kerja sama antar departemen, dan

4) para karyawan dapat lebih menyadari situasi di masa yang

akan datang yang berkaitan dengan sasaran dan pertimbangan

27

3. Kejelasan Sasaran Anggaran

a. Pengertian Kejelasan Sasaran Anggaran

Menurut Kenis (1979) dalam Putra (2013) kejelasan sasaran

anggaran merupakan sejauhmana tujuan anggaran ditetapkan

secara jelas dan spesifik dengan tujuan agar anggaran tersebut

dapat dimengerti oleh orang yang bertanggungjawab atas

pencapaian anggaran tersebut.

Locke (1968) dalam Philipus (2011) dan Nur, dkk (2013)

menyatakan bahwa menentukan sasaran tertentu adalah lebih

produktif dibandingkan tidak menentukan tujuan dan mendesak

pegawai untuk melakukan hal terbaik yang bisa mereka lakukan.

Locke (1968) dalam Kenis 1979 dan Azis (2011) juga menyatakan

bahwa kejelasan sasaran anggaran akan mendorong manajer lebih

produktif dan melakukan yang terbaik dibandingkan dengan

sasaran anggaran yang tidak jelas.

Menurut Putra (2013) dengan adanya kejelasan sasaran

anggaran kinerja suatu unit kerja organisasi dinilai baik secara

finansial. Sasaran anggaran yang jelas akan memudahkan aparat

untuk menyusun target-target anggaran. Selanjutnya target-target

anggaran yang disusun akan sesuai dengan sasaran akan dicapai

oleh pemerintah daerah, sebaliknya apabila tidak adanya kejelasan

28 keberhasilan atau kegagalan pelaksanaan organisasi untuk

mencapai tujuan dan target-target telah ditetapkan sebelumnya.

b. Pengukuran sasaran yang Efektif

Menurut Locke dan Latham dalam Putra (2013), agar

pengukuran sasaran efektif ada tujuh indikator yang di perlukan,

yaitu :

1) Tujuan, membuat secara terperinci tujuan umum, dan

tugas-tugas yang harus di kerjakan.

2) Kinerja, menetapkan kinerja dalam bentuk pertanyaan yang

dapat di ukur.

3) Standar, menetapkan standar dan target yang di capai.

4) Jangka waktu, menetapkan jangka waktu yang di butuhkan

untuk pengerjaan.

5) Sasaran prioritas, menetapkan sasaran berdasarkan

prioritasnya.

6) Tingkat kesulitan, menetapkan sasaran berdasarkan tingkat

kesulitannya.

7) Koordinasi, menetapkan kebutuhan koordinasi.

Keterlibatan manajer dalam penyusunan anggaran akan

membuatnya lebih memahami sasaran-sasaran yang akan dicapai

oleh anggaran tersebut, serta bagaimana akan mencapainya dengan

29 suatu organisasi sektor publik. Selanjutnya targe-target anggaran

yang di susun akan sesuai dengan sasaran yang akan dicapai.

4. Umpan Balik Anggaran

Umpan balik pada urnumnya memberikan informasi kepada para

pelaksana anggaran tentang kekurangan yang dapat mendatangkan

perasaan tidak senang, bahkan dapat membuat masalah semakin buruk.

Akan tetapi, untuk tujuan peningkatan prestasi, umpan balik tentang

keberhasilan aparat adalah sangat penting meskipun dalam beberapa hal

rasa tanggungjawab yang tinggi dapat berdampak negatif apabila

kegagalan diungkapkan (Arifin, 2010 dalam Nobel 2015).

Umpan balik terhadap sasaran anggaran merupakan variabel

penting yang memberikan motivasi kepada manajer. Dengan adanya

umpan balik yang diperoleh dari pencapaian sasaran anggaran dan

dilakukannya evaluasi terhadap pelaksanaan kegiatan yang telah

diprogramkan, maka karyawan akan termotivasi untuk meningkatkan

kinerja untuk meminimalkan terjadinya penyimpangan terhadap

anggaran (Murthi dan Sujana 2008 dalam Nobel 2015).

Laporan umpan balik (feedback) diperlukan untuk mengukur

aktivitas-aktivitas yang dilaksanakan dalam rangka meningkatkan

kinerja dan akuntabilitas pada pelaksanan suatu rencana atau waktu

mengimplementasikan suat anggaran, sehingga manajeman dapat

30 anggaran yang ditetapkan. (Kusumaningrum, 2010 dalam Nuraini dan

Dian, 2012).

5. Kinerja Manajerial

a. Pengertian Kinerja Manajerial

Menurut Wijayanti (2012), kinerja manajerial merupakan

seberapa jauh seorang manajer melaksanakan fungsi-fungsi

manajemen. Kinerja manajerial didasarkan pada fungsi-fungsi

manajemen yang meliputi perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi,

dan perwakilan. Kinerja seorang manajer berorientasi pada proses

yang diarahkan dan dipastikan untuk memaksimalkan produktivitas

karyawan, tim, dan organisasi (Mondy, 2010 dalam Wijayanti

2012).

b. Pengukuran Kinerja Manajerial

Kinerja manajerial merupakan seberapa jauh manajer

melaksanakan fungsi-fungsi manajemen. Kinerja manajerial ini

diukur dengan mempergunakan indikator (Mahoney et.al, 1963). Menurut Mahoney et. al (1963) dalam Natalia (2010) dan Putra (2013) kinerja manajerial adalah kinerja para individu anggota

organisasi dalam kegiatan manajerial, yang diukur dengan

menggunakan indikator :

1) Perencanaan adalah penentuan kebijakan dan sekumpulan

31 mempertimbangkan kondisi waktu sekarang dan yang akan

datang. Perencanaan bertujuan untuk memberikan pedoman

dan tata cara pelaksanaan tujuan, kebijakan, prosedur,

penganggaran dan program kerja sehingga terlaksana sesuai

dengan sasaran yang telah ditetapkan.

2) Investigasi merupakan kegiatan untuk melakukan

pemeriksaan melalui pengumpulan dan penyampaian

informasi sebagai bahan pencatatan, pembuatan laporan,

sehingga mempermudah dilaksanakannya pengukuran hasil

dan analisis terhadap pekerjaan yang telah dilakukan.

3) Koordinasi, menyelaraskan tindakan yang meliputi

pertukaran informasi dengan orang-orang dalam unit

organisasi lainya, guna dapat berhubungan dan menyesuaikan

program yang akan dijalankan.

4) Evaluasi adalah penilaian yang dilakukan oleh pimpinan

terhadap rencana yang telah dibuat, dan ditujukan untuk

menilai pegawai dan catatan hasil kerja sehingga dari hasil

penilaian tersebut dapat diambil keputusan yang diperlukan.

5) Pengawasan, yaitu penilaian atas usulan kinerja yang diamati

dan dilaporkan atau kemampuan untuk mengarahkan,

memimpin, membimbing, menjelaskan segala aturan yang

berlaku, memberikan dan menagani keluhan pelaksanaan

32 6) Pemilihan Staff yaitu memelihara dan mempertahankan

bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru,

menempatkan dan mempromosikan pekerjaan tersebut dalam

unitnya atau unit kerja lainnya.

7) Negoisasi, yaitu usaha untuk memperoleh kesepakatan dalam

hal pembelian, penjualan atau kontrak untuk barang-barang

dan jasa.

8) Perwakilan, yaitu menyampaikan informasi tentang visi,

misi, dan kegiatan-kegiatan organisasi dengan menghadiri

pertemuan kelompok bisnis dan konsultasi dengan

kantor-kantor lain.

Parker (1993:3) dalam Sadjiarto Arja (2000) dan Istiyani

(2009) menyebutkan lima manfaat adanya pengukuran/penilaian

kinerja suatu entitas pemerintahan yaitu:

1) Peningkatan kinerja meningkatkan mutu pengambilan

keputusan. Seringkali keputusan yang diambil pemerintah

dilakukan dalam keterbatasan data dan berbagai

pertimbangan politik serta tekanan dari pihak-pihak yang

berkepentingan. Proses pengembangan pengukuran kinerja

ini akan memungkinkan pemerintah untuk menentukan misi

dan menetapkan tujuan pencapaian hasil tertentu. Di samping

itu dapat juga dipilih metode pengukuran kinerja untuk

33 pengukuran kinerja membuat pihak legislatif dapat

memfokuskan perhatian pada hasil yang didapat, memberikan

evaluasi yang benar tehadap pelaksanaan anggaran serta

melakukan diskusi mengenai usulan-usulan program baru.

2) Pengukuran kinerja meningkatkan akuntabilitas internal.

Dengan adanya pengukuran kinerja ini, secara otomatis akan

tercipta akuntabilitas di seluruh lini pemerintahan, dari lini

terbawah sampai teratas. Lini teratas pun kemudian akan

bertanggungjawab kepada pihak legislatif. Dalam hal ini

disarankan pemakaian sistem pengukuran standar seperti

halnya management by objectives untuk pengukuran outputs

dan outcomes.

3) Pengukuran kinerja meningkatkan akuntabilitas publik.

Meskipun bagi sebagian pihak, pelaporan evaluasi kinerja

pemerintah kepada masyarakat dirasakan cukup menakutkan,

namun publikasi laporan ini sangat penting dalam

keberhasilan sistem pengukuran kinerja yang baik.

Keterlibatan masyarakat terhadap pengambilan kebijakan

pemerintah menjadi semakin besar dan kualitas hasil suatu

program juga semakin diperhatikan.

4) Pengukuran kinerja mendukung perencanaan strategi dan

penetapan tujuan. Proses perencanaan strategi dan tujuan

34 mengukur kinerja dan kemajuan suatu program. Tanpa

ukuran-ukuran ini, kesuksesan suatu program juga tidak

pernah akan dinilai dengan obyektif.

5) Pengukuran kinerja memungkinkan suatu entitas untuk

menentukan penggunaan sumber daya secara efektif.

Masyarakat semakin kritis untuk menilai program-program

pokok pemerintah sehubungan dengan meningkatnya pajak

yang dikenakan kepada mereka. Evaluasi yang dilakukan

cenderung mengarah kepada penilaian apakah pemerintah

memang dapat memberikan pelayanan yang terbaik kepada

masyarakat. Dalam hal ini pemerintah juga mempunyai

kesempatan untuk menyerahkan sebagian pelayanan publik

kepada sektor swasta dengan tetap bertujuan untuk

memberikan pelayanan yang terbaik.

B. Penelitian Sebelumnya

Adapun hasil-hasil penelitian sebelumnya yang berkaitan dengan

35

Tabel 2.1

Penelitian Sebelumnya

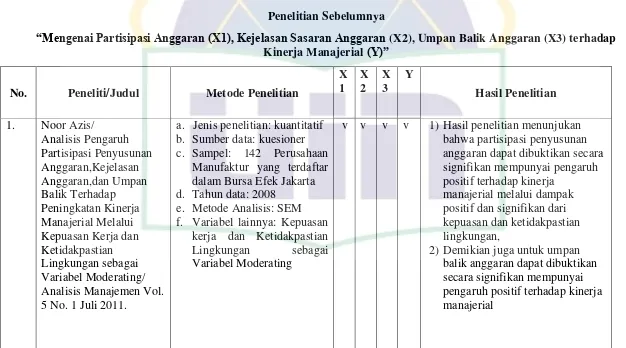

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

No. Peneliti/Judul Metode Penelitian

X Kepuasan Kerja dan Ketidakpastian Lingkungan sebagai Variabel Moderating/ Analisis Manajemen Vol. 5 No. 1 Juli 2011.

a. Jenis penelitian: kuantitatif b. Sumber data: kuesioner c. Sampel: 142 Perusahaan

Manufaktur yang terdaftar dalam Bursa Efek Jakarta d. Tahun data: 2008

e. Metode Analisis: SEM f. Variabel lainnya: Kepuasan

kerja dan Ketidakpastian

Lingkungan sebagai

Variabel Moderating

v v v v 1) Hasil penelitian menunjukan bahwa partisipasi penyusunan anggaran dapat dibuktikan secara signifikan mempunyai pengaruh positif terhadap kinerja

manajerial melalui dampak positif dan signifikan dari kepuasan dan ketidakpastian lingkungan,

2) Demikian juga untuk umpan balik anggaran dapat dibuktikan secara signifikan mempunyai pengaruh positif terhadap kinerja manajerial

36

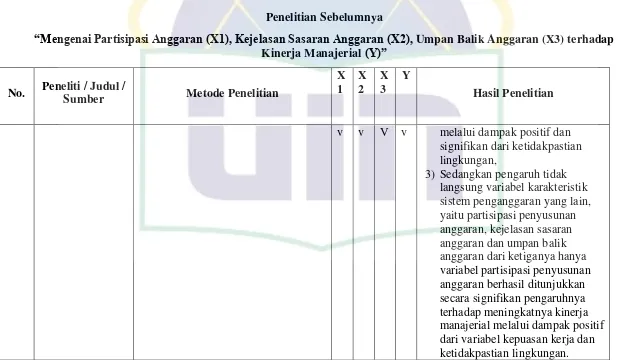

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

No. Peneliti / Judul /

Sumber Metode Penelitian

X 1

X 2

X 3

Y

Hasil Penelitian

v v V v melalui dampak positif dan signifikan dari ketidakpastian lingkungan,

3) Sedangkan pengaruh tidak langsung variabel karakteristik sistem penganggaran yang lain, yaitu partisipasi penyusunan anggaran, kejelasan sasaran anggaran dan umpan balik anggaran dari ketiganya hanya variabel partisipasi penyusunan anggaran berhasil ditunjukkan secara signifikan pengaruhnya terhadap meningkatnya kinerja manajerial melalui dampak positif dari variabel kepuasan kerja dan ketidakpastian lingkungan.

37

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

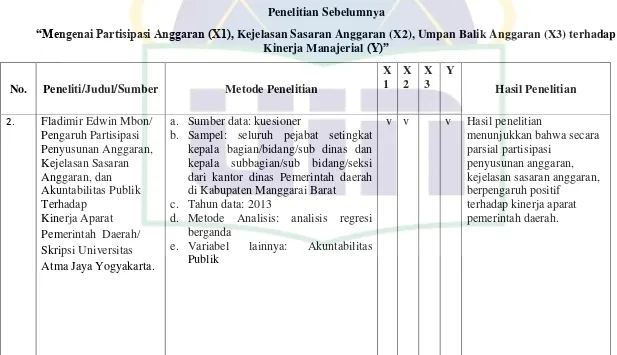

No. Peneliti/Judul/Sumber Metode Penelitian

X

2. Fladimir Edwin Mbon/ Pengaruh Partisipasi Pemerintah Daerah/ Skripsi Universitas Atma Jaya Yogyakarta.

a. Sumber data: kuesioner

b. Sampel: seluruh pejabat setingkat kepala bagian/bidang/sub dinas dan kepala subbagian/sub bidang/seksi dari kantor dinas Pemerintah daerah di Kabupaten Manggarai Barat

c. Tahun data: 2013

d. Metode Analisis: analisis regresi berganda

e. Variabel lainnya: Akuntabilitas Publik

v v v Hasil penelitian

menunjukkan bahwa secara parsial partisipasi

penyusunan anggaran, kejelasan sasaran anggaran, berpengaruh positif

terhadap kinerja aparat pemerintah daerah.

38

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

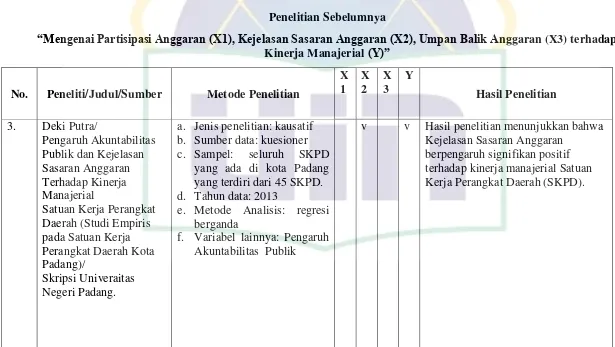

No. Peneliti/Judul/Sumber Metode Penelitian

X

Pengaruh Akuntabilitas Publik dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial

Satuan Kerja Perangkat Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Padang)/

Skripsi Univeraitas Negeri Padang.

a. Jenis penelitian: kausatif b. Sumber data: kuesioner c. Sampel: seluruh SKPD

yang ada di kota Padang yang terdiri dari 45 SKPD.

d. Tahun data: 2013

e. Metode Analisis: regresi berganda

f. Variabel lainnya: Pengaruh Akuntabilitas Publik

v v Hasil penelitian menunjukkan bahwa Kejelasan Sasaran Anggaran

berpengaruh signifikan positif terhadap kinerja manajerial Satuan Kerja Perangkat Daerah (SKPD).

39

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

Bersambung kehalaman berikutnya

No. Peneliti/Judul/Sumber Metode Penelitian

X

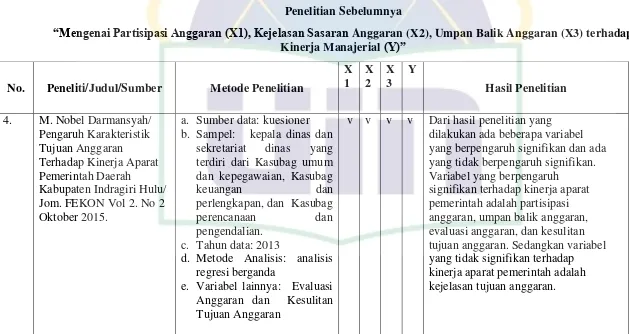

4. M. Nobel Darmansyah/ Pengaruh Karakteristik Tujuan Anggaran

Terhadap Kinerja Aparat Pemerintah Daerah Kabupaten Indragiri Hulu/ Jom. FEKON Vol 2. No 2 Oktober 2015.

a. Sumber data: kuesioner b. Sampel: kepala dinas dan

sekretariat dinas yang terdiri dari Kasubag umum dan kepegawaian, Kasubag

keuangan dan

perlengkapan, dan Kasubag

perencanaan dan

pengendalian. c. Tahun data: 2013

d. Metode Analisis: analisis regresi berganda

e. Variabel lainnya: Evaluasi Anggaran dan Kesulitan Tujuan Anggaran

v v v v Dari hasil penelitian yang dilakukan ada beberapa variabel yang berpengaruh signifikan dan ada yang tidak berpengaruh signifikan. Variabel yang berpengaruh

40

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

Bersambung kehalaman berikutnya

No. Peneliti/Judul/Sumber Metode Penelitian

X

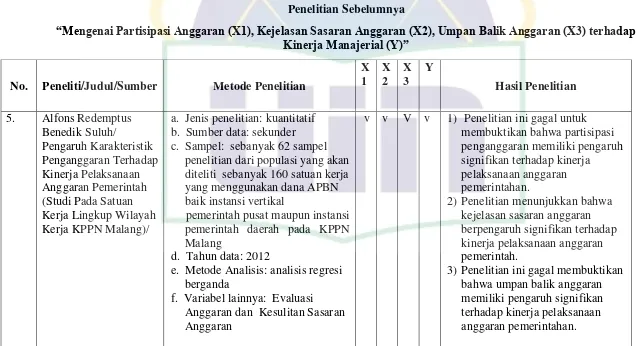

5. Alfons Redemptus Benedik Suluh/

Pengaruh Karakteristik Penganggaran Terhadap Kinerja Pelaksanaan Anggaran Pemerintah (Studi Pada Satuan Kerja Lingkup Wilayah Kerja KPPN Malang)/

a. Jenis penelitian: kuantitatif b. Sumber data: sekunder

c. Sampel: sebanyak 62 sampel penelitian dari populasi yang akan diteliti sebanyak 160 satuan kerja yang menggunakan dana APBN baik instansi vertikal

pemerintah pusat maupun instansi pemerintah daerah pada KPPN Malang

d. Tahun data: 2012

e. Metode Analisis: analisis regresi berganda

f. Variabel lainnya: Evaluasi Anggaran dan Kesulitan Sasaran Anggaran

v v V v 1) Penelitian ini gagal untuk membuktikan bahwa partisipasi penganggaran memiliki pengaruh signifikan terhadap kinerja pelaksanaan anggaran pemerintahan.

2) Penelitian menunjukkan bahwa kejelasan sasaran anggaran berpengaruh signifikan terhadap kinerja pelaksanaan anggaran pemerintah.

41

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

Bersambung kehalaman berikutnya

No. Peneliti/Judul/Sumber Metode Penelitian

X

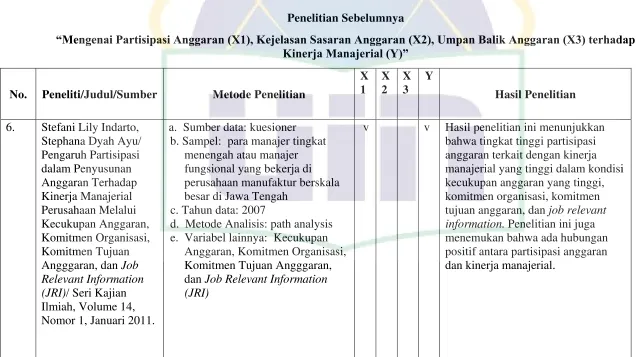

6. Stefani Lily Indarto, Stephana Dyah Ayu/ Pengaruh Partisipasi Angggaran, dan Job Relevant Information (JRI)/ Seri Kajian Ilmiah, Volume 14, Nomor 1, Januari 2011.

a. Sumber data: kuesioner b. Sampel: para manajer tingkat

menengah atau manajer fungsional yang bekerja di perusahaan manufaktur berskala besar di Jawa Tengah

c. Tahun data: 2007

d. Metode Analisis: path analysis e. Variabel lainnya: Kecukupan

Anggaran, Komitmen Organisasi, Komitmen Tujuan Angggaran, dan Job Relevant Information (JRI)

42

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

Bersambung kehalaman berikutnya

No. Peneliti/Judul/Sumber Metode Penelitian

X

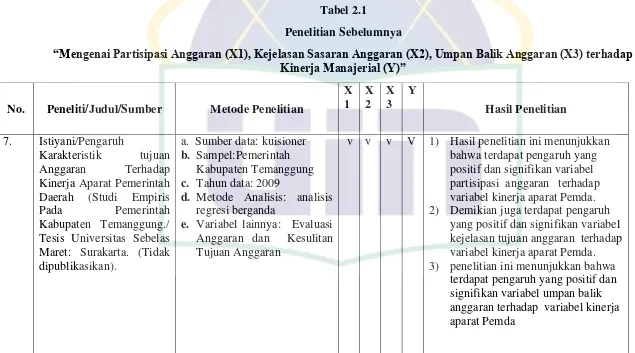

7. Istiyani/Pengaruh

Karakteristik tujuan

Anggaran Terhadap

Kinerja Aparat Pemerintah Daerah (Studi Empiris

Pada Pemerintah

Kabupaten Temanggung./ Tesis Universitas Sebelas Maret: Surakarta. (Tidak dipublikasikan).

a. Sumber data: kuisioner

b. Sampel:Pemerintah Kabupaten Temanggung

c. Tahun data: 2009

d. Metode Analisis: analisis regresi berganda

e. Variabel lainnya: Evaluasi Anggaran dan Kesulitan Tujuan Anggaran

v v v V 1) Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang positif dan signifikan variabel partisipasi anggaran terhadap variabel kinerja aparat Pemda. 2) Demikian juga terdapat pengaruh

yang positif dan signifikan variabel kejelasan tujuan anggaran terhadap variabel kinerja aparat Pemda. 3) penelitian ini menunjukkan bahwa

43

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

Bersambung kehalaman berikutnya

No. Peneliti/Judul/Sumber Metode Penelitian

X

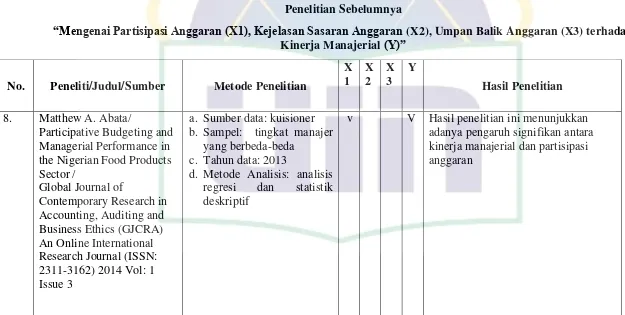

Participative Budgeting and Managerial Performance in the Nigerian Food Products Sector /

Global Journal of

Contemporary Research in Accounting, Auditing and Business Ethics (GJCRA) An Online International Research Journal (ISSN: 2311-3162) 2014 Vol: 1 Issue 3

a. Sumber data: kuisioner b. Sampel: tingkat manajer

yang berbeda-beda c. Tahun data: 2013

d. Metode Analisis: analisis regresi dan statistik deskriptif

44

Tabel 2.1

Penelitian Sebelumnya

“Mengenai Partisipasi Anggaran (X1), Kejelasan Sasaran Anggaran (X2), Umpan Balik Anggaran (X3) terhadap Kinerja Manajerial (Y)”

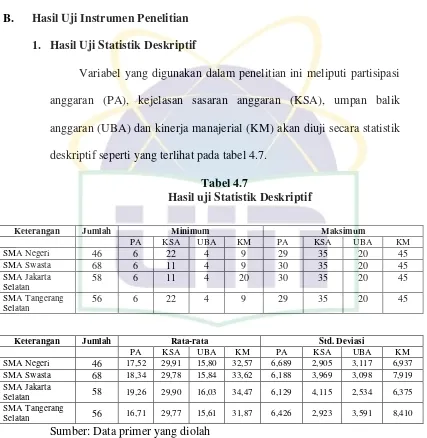

No. Peneliti/Judul/Sumber Metode Penelitian

X Khadash, Mohammed Idris and Abdulhadi Ramadan /

The Impact of Budgetary Participation on

Managerial Performance: Evidence from Jordanian University Executives / Journal of Applied Finance & Banking, vol. 3, no. 3, 2013, 133-156

ISSN: 1792-6580 (print version), 1792-6599 (online)

Scienpress Ltd, 2013

a. Jenis penelitian: objektif b. Sumber data: kuisioner,

dokumen arsip,

pengamatan, dan laporan c. Sampel: 131 university

executives, of whom 77, in five private universities, replied.

d. Tahun data: 2013

e. Metode Analisis: analisis regresi