PENGARUH PARTISIPASI ANGGARAN, UMPAN BALIK

ANGGARAN, KEJELASAN TUJUAN ANGGARAN,

KOMITMEN ORGANISASI, DAN KEPUASAN

KERJA TERHADAP KINERJA APARAT

PEMERINTAHAN DAERAH

KABUPATEN KARO

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

FERNANDO TARIGAN NIM. 708231037

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

iii

KATA PENGANTAR

اِمــــــــــــــــْسِب

ِﷲ

ميِحّراا ِنَم ْحّرلا

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas berkat rahmat

dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang

berjudul “Pengaruh Partisipasi Anggaran, Umpan Balik Anggaran, Kejelasan

Tujuan Anggaran, Komitmen Organisasi dan Kepuasan Kerja Terhadap Kinerja Aparat Pemerintahan Daerah Kabupaten Karo”.

Dalam menyelesaikan skripsi ini, Penulis menyadari tidak dapat berjalan

sendiri tanpa bantuan dan dukungan dari berbagai pihak, baik dari segi materiil

maupun spiritual. Dengan penuh rasa hormat Penulis menyampaikan rasa terima

kasih yang sebesar-besarnya kepada kedua orang tua, yaitu ayah saya tercinta

Nusianta Tarigan dan ibunda tercinta Sainah Br Ginting , Ibunda adalah

perempuan yang paling hebat dan Ayahanda adalah laki-laki yang paling kuat.

Tanpa kalian Skripsi ini mustahil terselesaikan. Dukungan, motivasi, doa, cinta,

dan kasih sayang senantiasa kalian berikan dengan tulus dan penuh kasih sayang

kepada Penulis. Terimakasih atas kepercayaan dan kesabaran yang telah kalian

berikan. Abang dan adik-adik saya tersayang, terima kasih atas dukungan dan

perhatian yang senantiasa diberikan kepada penulis.

Penulis juga telah menerima banyak bantuan dari berbagai pihak dalam

penyusunan skripsi ini, oleh karena itu dengan setulus hati penulis menyampaikan

iv

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4. Bapak Drs. La Ane, M.Si, selaku Ketua Jurusan Akuntansi Universitas

Negeri Medan.

5. Bapak Drs. Jihen Ginting, M.Si, Ak, selaku Sekretaris Jurusan Akuntansi

Universitas Negeri Medan.

6. Bapak Muhammad Ishak, SE, M.Si, Ak, selaku sebagai Dosen Pembimbing

yang telah memberikan bimbingan dan arahan serta semangat kepada penulis

dalam penyelesaian skripsi ini.

7. Bapak Drs. Surbakti Karo-Karo M.Si, Ak selaku Dosen Penguji yang telah

memberikan kritik dan saran dalam penyusunan skripsi ini. Serta selaku

Dosen Pembimbing Akademik yang telah membimbing dan memotivasi

penulis selama menjalani proses perkuliahan.

8. Ibu Yulita Triadiarti, SE M.Si, Ak selaku Dosen penguji yang telah

memberikan kritik dan saran dalam penyusunan skripsi ini.

9. Bapak Ok Sofyan Hidayat, SE, M.Si, Ak, selaku Dosen penguji yang telah

memberikan kritik dan saran dalam penyusunan skripsi ini.

10. Seluruh Dosen Jurusan Akuntansi, yang telah membimbing saya selama masa

v

11. Sahabat-sahabat penulis yang tak terlupakan, terimakasih atas bantuan dan

perhatian kalian. Teman-teman Akuntansi Stambuk 2008.

12. Keluarga besar IMKA Rudang Mayang UNIMED, (bapa, nande, agi, kaka,

turang, senina, impal) yang telah melukis cerita kehidupan bersama penulis

selama menjadi mahasiswa.

13. Seluruh pihak yang tak dapat penulis sebutkan satu persatu, dimana telah

membantu penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa terdapat ketidaksempurnaan dalam penulisan

skripsi ini, maka dari itu penulis sangat mengharapkan kritik dan saran yang dapat

membangun kearah yang lebih baik lagi. Diatas semuanya, penulis mengharapkan

semoga skripsi ini dapat memberikan manfaat sebagai sumbangan pemikiran bagi

pembaca.

Medan, September 2014 Penulis,

i ABSTRAK

Fernando Tarigan, 708231037. Pengaruh Partisipasi Anggaran, Umpan Balik Anggaran, Kejelasan Tujuan Anggaran, Komitmen Organisasi dan Kepuasan Kerja Terhadap Kinerja Aparat Pemerintahan Daerah Kabupaten Karo.

Permasalahan dari penelitian ini adalah pemerintahan sebagai organisasi publik yang bertujuan meningkatkan kesejahteraan masyarakat dituntut untuk memberikan pelayanan terbaik melalui kinerja nya. Penelitian ini bertujuan untuk menganalisis Pengaruh Partisipasi Anggaran, Umpan Balik Anggaran, Kejelasan Tujuan Anggaran, Komitmen Organisasi dan Kepuasan Kerja Terhadap Kinerja Aparat Pemerintahan. Penelitian ini dilakukan pada Pemerintah Daerah Kabupaten Karo.

Populasi pada penelitian ini adalah pegawai yang bekerja pada SKPD Pemerintah Daerah Kabupaten Karo yang terdiri dari 28 SKPD. Pengambilan sampel menggunakan metode purposive sampling. Sampel pada penelitian ini berjumlah 68 responden. Teknik analisis data menggunakan regresi linear berganda yang di analisa menggunakan program SPSS.

Hasil yang diperoleh dalam penelitian ini setelah melakukan uji F adalah F hitung sebesar 10,745 dengan tingkat signifikansi 0,000. Karena nilai F-hitung > F-tabel (10,745 > 2,36) dan p-value < 0,05 (0,000 < 0,05). Hal ini berarti secara simultan semua variable independen berpengaruh terhadap variable dependen.

Kesimpulan dari penelitian ini menunjukkan bahwa hipotesis yang menyatakan partisipasi anggaran, umpan balik anggaran, kejelasan tujuan anggaran, komitmen organisasi dan kepuasan kerja berpengaruh terhadap kinerja aparat pemerintahan daerah Kabupaten Karo diterima.

ii

ABSTRACT

Fernando Tarigan, 708231037. Effect of Budget Participation, Budget Feedback, Clarity of Purpose Budget, Organizational Commitment and Job Satisfaction on the Performance of district government officials karo.

This research problems is that the government as a public organization that aims to improve the welfare of the community is required to provide the best services through its performance. This research aims to analyze Effect of Budget Participation, Budget Feedback, Clarity of Purpose Budget, Organizational Commitment and Job Satisfaction on Performance of government officials. This study was conducted in Karo District Government.

The population in this research is the employees who work in Karo regency administration on education consisting of 28 on education. Sampling using purposive sampling method. The sample in this study amounted to 68 respondents. Analysis using multiple linear regression were analyzed using SPSS.

The results obtained in this research after the test F is F count of 10,745 with a significance level of 0.000. Since the value of F count> F-table (10,745> 2.36) and p-value <0.05 (0.000 <0.05). This means simultaneously all independent variables affect the dependent variable.

The conclusion of this research indicate that the hypothesis that budget participation, feedback budget, budget goal clarity, organizational commitment and job satisfaction affect the performance of local government officials Karo accepted.

vii BAB III METODE PENELITIAN

A. Lokasi dan Waktu Penelitian...31

B. Populasi dan Sampel...31

1. Populasi...31

2. Sampel...31

C. Jenis dan Sumber Data...32

D. Variabel Penelitian dan Defenisi Operasional...33

viii BAB IV HASIL DAN PEMBAHASAN

A. Hasil Penelitian...42

1. Deskriptif Data...42

a. Deskriptif Lokasi Penelitian...42

b. Penyebaran Kueioner...43

c. Karakteristik Responden...45

2. Uji Kualitas Data...46

a) Uji Validitas...46

b) Uji Reliabilitas...51

c) Uji Normalitas...51

3. Uji Asumsi Klasik...52

a) Uji Multikolinearitas...52

b) Uji Heterokedastisitas...53

4. Model Penelitian...55

5. Uji Hipotesis...56

a) Uji F...56

b) Uji t...59

B. Pembahasan...62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...65

B. Keterbatasan Penelitian...66

C. Saran...67

DAFTAR PUSTAKA...68

ix

DAFTAR TABEL

Tabel 1.1 ...7

Tabel 2.1. ...26

Tabel 4.1 ...43

Tabel 4.2 ...44

Tabel 4.3 ...45

Tabel 4.4 ...46

Tabel 4.5 ...47

Tabel 4.6 ...48

Tabel 4.7 ...48

Tabel 4.8 ...49

Tabel 4.9 ...50

Tabel 4.10 ...51

Tabel 4.11 ...52

Tabel 4.12 ...53

Tabel 4.13 ...55

Tabel 4.14 ...57

Tabel 4.15 ...58

Tabel 4.16 ...60

Tabel 4.17 ...60

Tabel 4.18 ...61

Tabel 4.19 ...61

xi

DAFTAR GRAFIK

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Istilah anggaran atau penganggaran (budgeting) sangat dipahami dalam

setiap organisasi, termasuk organisasi pemerintahan. Sebagai organisasi, aparat

pemerintahan sudah terbiasa melakukan perencanaan, termasuk perencanaan

keuangan (anggaran). Saat ini, organisasi pemerintahan memberikan perhatian

yang semakin besar dalam bidang penganggaran. Selain itu, minat publik semakin

besar pula pada proses pertanggungjawaban dan penyelenggaraan pemerintah

daerah semenjak berlangsungnya era otonomi daerah. Dengan demikian,

pemahaman pada konsep anggaran daerah (APBD) semakin menjadi kebutuhan.

Efisiensi dan efektifitas pengelolaan anggaran banyak dikaitkan dengan

bagaimana arah dan alokasi APBD dibuat serta bagaimana pelaksanaannya di

lapangan.

Sukses tidaknya suatu organisasi bergantung pada kinerja manajerial

organisasi tersebut. “Organisasi memerlukan sistem pengendalian manajemen

untuk memberikan jaminan dilaksanakannya strategi organisasi secara efektif dan

efisian sehingga tujuan organisasi dapat tercapai” (Mardiasmo, 2002 :45).

Penilaian kinerja pada organisasi publik sangatlah penting untuk dilakukan, agar

dapat meningkatkan kualitas pelayanan publik. Penilaian kinerja tersebut

digunakan untuk menilai keberhasilan kinerja sebuah organisasi publik dalam

2

organisasi publik bukan seperti organisasi sektor swasta yang biasanya bertujuan

untuk memaksimumkan laba (profit oriented), tetapi lebih mengutamakan

pelayanan publik (service public oriented).

Anthony dan Govindarajan (2005) mengemukakan bahwa “anggaran

merupakan alat penting untuk perencanan dan pengendalian jangka pendek yang

efektif dalam organisasi”. Menurut Mardiasmo (2002:61) “anggaran merupakan

pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu

tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah

proses atau metode untuk mempersiapkan suatu anggaran”. R.A.Supriyono

(2000:40), dalam Nurcahyani (2010) “Anggaran adalah suatu rencana terinci

yang disusun secara sistematis dan dinyatakan secara formal dalam ukuran

kuantitatif, biasanya dalam satuan uang, untuk menunjukkan perolehan dan

penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu,

biasanya satu tahun”. Anggaran terus digunakan untuk menilai kinerja para

manajer, agar suatu anggaran tepat sasaran dan sesuai dengan tujuan maka

diperlukan kerjasama yang baik antara atasan dan bawahan, manajer dan pegawai

dalam penyusunan anggaran.

Partisipasi penyusunan anggaran diperlukan agar anggaran yang dibuat bisa

lebih sesuai dengan realita yang ada di lapangan. Ikhsan dan Ishak, (2005: 173)

mengatakan “Partisipasi adalah suatu proses pengambilan keputusan bersama oleh

dua bagian atau lebih pihak dimana keputusan tersebut akan memiliki dampak

masa depan terhadap mereka yang membuatnya”. Bastian (dalam jurnal

3

diinterprestasikan sebagai paket pertanyaan perkiraan penerimaan dan

pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode yang

akan datang.

Umpan balik anggaran mengenai sejauh mana tujuan anggaran yang telah

dicapai. Jika anggota organisasi tidak tahu hasil usaha mereka, mereka tidak akan

memiliki dasar untuk perasaan keberhasilan atau kegagalan dan tidak ada insentif

bagi kinerja yang lebih tinggi. Lebih jauh lagi, mereka mungkin menjadi tidak

puas. (Kenis, 1979) dalam Munawar (2006) mengatakan bahwa umpan balik

terhadap tingkat dimana sasaran anggaran dicapai merupakan suatu variabel

motivasional yang penting. Dalam umpan balik anggaran, suatu penghargaan atas

keberhasilan atau prestasi perlu dilakukan.

Kejelasan tujuan anggaran akan mempermudah untuk

mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas

organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang

telah ditetapkan sebelumnya. Kenis (1979) menemukan bahwa manajer memberi

reaksi positif dan secara relatif sangat kuat untuk meningkatkan kejelasan tujuan

anggaran. Manajemen tingkat atas dapat meningkatkan kepuasan kerja,

menurunkan ketegangan kerja, dan memperbaiki anggaran yang dihubungkan

dengan sikap, kinerja anggaran, dan efisiensi biaya manajer tingkat bawah secara

signifikan meningkatkan kejelasan dan ketegasan tujuan anggaran mereka.

Komitmen organisasi merupakan tingkat sejauh mana seorang karyawan

memihak pada suatu organisasi tertentu dan tujuan-tujuannya, serta berniat

4

Robinson (1996) mengemukakan bahwa komitmen karyawan pada organisasi

merupakan salah satu sikap yang mencerminkan perasaan suka atau tidak suka

seorang karyawan terhadap organisasi tempat dia bekerja. Menurut Sumarno

(2005) dalam Wulandari (2011), “Komitmen organisasi yang menjadi tolak ukur

sejauh mana aparat pemerintah daerah memihak pada suatu organisasi tertentu

serta untuk mempertahankan keanggotaannya dalam suatu organisasi”. Dengan

mempunyai komitmen organisasi yang kuat maka hal itu akan mempengaruhi

aparat pemerintah daerah untuk bekerja keras dalam mencapai tujuan yang

ditentukan. Selain itu, komitmen yang tinggi juga dapat menjadikan individu lebih

mementingkan organisasi daripada kepentingan pribadinya dan berusaha untuk

membentuk organisasi yang baik sesuai dengan yang diharapkan.

Kepuasan kerja adalah suatu perasaan yang menyokong atau tidak

menyokong diri pegawai yang berhubungan dengan pekerjaannya maupun dengan

kondisi dirinya. Perasaan yang berhubungan dengan pekerjaan melibatkan

aspek-aspek seperti upah atau gaji yang diterima, kesempatan pengembangan karir,

hubungan dengan pegawai lainnya, penempatan kerja, jenis pekerjaan, struktur

organisasi perusahaan, mutu pengawasan, sedangkan perasaan yang berhubungan

dengan dirinya . antara lain umur, kondisi kesehatan, kemampuan, pendidikan.

Pegawai akan merasa puas dalam bekerja apabila aspek-aspek pekerjaan dan

aspek-aspek dirinya menyokong dan sebaliknya jika aspek-aspek tersebut tidak

menyokong, pegawai akan merasa tidak puas. Handoko (1997: 122) menyatakan

bahwa “kepuasan kerja adalah keadaan emosional yang menyenangkan atau tidak

5

kerja merupakan salah satu aspek yang dapat berpengaruh positif terhadap kinerja

aparat pemerintah. Kepuasan kinerja aparat pemerintah membuktikan bahwa

aparat pemerintah tersebut bersungguh-sungguh dalam mewujudkan suatu

rencana yang sudah dirancang sebelumnya.

Kinerja pada dasarnya adalah apa yang dilakukan atau tidak dilakukan

pegawai. Indra (2001) mengungkapkan, “kinerja adalah gambaran mengenai

tingkat pencapaian pelaksana suatu kegiatan/ program/ kebijaksanaan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

perumusan skema strategi (strategic planning) suatu organisasi”. Kinerja pegawai

adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada

organisasi. Perbaikan kinerja baik untuk individu maupun kelompok menjadi

pusat perhatian dalam upaya meningkatkan kinerja organisasi.

Aparat pemerintah merupakan instrumen manajemen pembangunan daerah

yang dipimpin oleh seorang kepala dari aparatur pemerintah daerah tersebut.

Aspek-aspek dalam manajemen pembangunan daerah terwadahi dalam satu atau

beberapa aparat pemerintah daerah. Penyusunan kebijakan dan koordinasi

diwadahi dalam sekretariat, pengawasan diwadahi dalam bentuk inspektorat,

perencanaan diwadahi dalam bentuk badan, unsur pendukung dalam penyusunan

dan pelaksanaan kebijakan daerah yang bersifat spesifik diwadahi dalam lembaga

teknis daerah, sedangkan aspek pelaksana urusan daerah diwadahi dalam dinas

daerah. Kinerja aparat pemerintah menentukan kinerja pada tiap aspek manajemen

pembangunan daerah, yang pada gilirannya, menentukan kinerja daerah dalam

6

Sejalan dengan penelitian yang dilakukan oleh Munawar (2006), yaitu

tentang karakteristik tujuan anggaran terhadap perilaku, sikap, dan kinerja aparat

pemerintah daerah di Kabupaten Kupang. Pendekatan penelitian Munawar

(2006) yang digunakan dalam penelitian adalah pendekatan kuantitatif dan

kualitatif. Hasil penelitian Munawar (2006) menunjukkan secara simultan yaitu

karakteristik tujuan anggaran berpengaruh secara signifikan terhadap sikap,

perilaku, dan kinerja.

Penelitian mengenai pengaruh karakteristik anggaran, (partisipasi anggaran,

kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan

sasaran anggaran) terhadap kinerja aparat pemerintah telah banyak dilakukan.

Bahkan diberbagai penelitian yang lain tentang pengaruh karakteristik tujuan

anggaran terhadap kinerja aparat pemerintah menggunakan komitmen organisasi,

budaya organisasi, motivasi, dan kepuasan kerja sebagai variabel moderating. Hal

yang membedakan penelitian ini dengan penelitian sebelumnya ialah penelitian

ini menggunakan variabel partisipasi anggaran, kejelasan tujuan anggaran, umpan

balik anggaran, komitmen organisasi dan kepuasan kerja. Penelitian ini

melakukan pendekatan kualitatif. Selanjutnya, penelitian ini dilakukan pada

Aparat Pemerintahan Kabupaten Karo.

Alasan dilakukan penelitian pada Pemerintahan Kabupaten Karo karena

pemerintahan sebagai salah satu organisasi publik yang bertujuan

mensejahterakan masyarakat seharusnya memberikan pelayanan terbaik kepada

masyarakat melalui kinerja yang baik. Pada kenyataannya Kabupaten Karo

7

sering terjadi penetapan APBD yang terlambat setiap tahunnya. Data yang

diperoleh dari media Harian Analisa, Jumat, 09 Mei 2014 menjelaskan bahwa

sesuai Permenkeu RI Nomor 46 Tahun 2006, APBD Kabupaten Karo terancam

sanksi finalti pemotongan anggaran tahun 2014. Sesuai data yang di peroleh dari

Media Online, DNA (2011) juga menyatakan bahwa APBD Kabupaten Karo

Tahun 2011 terancam kena sanksi pemotongan Dana Alokasi Umum (DAU).

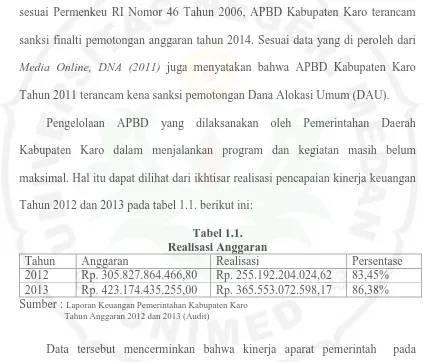

Pengelolaan APBD yang dilaksanakan oleh Pemerintahan Daerah

Kabupaten Karo dalam menjalankan program dan kegiatan masih belum

maksimal. Hal itu dapat dilihat dari ikhtisar realisasi pencapaian kinerja keuangan

Tahun 2012 dan 2013 pada tabel 1.1. berikut ini:

Tabel 1.1. Realisasi Anggaran

Tahun Anggaran Realisasi Persentase

2012 Rp. 305.827.864.466,80 Rp. 255.192.204.024,62 83,45%

2013 Rp. 423.174.435.255,00 Rp. 365.553.072.598,17 86,38%

Sumber : Laporan Keuangan Pemerintahan Kabupaten Karo Tahun Anggaran 2012 dan 2013 (Audit)

Data tersebut mencerminkan bahwa kinerja aparat pemerintah pada

Pemerintahan Kabupaten Karo belum dapat mencapai tujuan organisasi sektor

publik dengan baik. Disamping itu, penelitian yang akan diteliti sebelumnya tidak

pernah dilakukan di Kabupaten Karo. Berdasarkan uraian tersebut, peneliti tertarik

melakukan penelitian mengenai masalah di atas dengan judul ”Pengaruh

8 B. Identifikasi Masalah

Masalah yang bisa diidentifikasi dari pemaparan diatas adalah :

1. Terdapatnya perbedaan hasil penelitian peneliti-peneliti terdahulu tentang

variabel partisipasi anggaran, umpan balik anggaran, kejelasan tujuan

anggaran, komitmen organisasi dan kepuasan kerja terhadap kinerja aparat

pemerintahan daerah.

2. Hampir setiap tahun terjadi keterlambatan penetapan Anggaran Pendapatan

dan Belanja Daerah (APBD) Kabupaten Karo.

3. Dalam menjalankan APBD, realisasi pencapaian anggaran kinerja keuangan

yang dilaksanakan oleh Pemerintah Kabupaten Karo belum optimal.

C. Pembatasan Masalah

Penelitian ini hanya dibatasi pada:

1. Pengaruh partisipasi anggaran terhadap kinerja aparat pemerintahan daerah

Kabupaten Karo.

2. Pengaruh umpan balik anggaran terhadap kinerja aparat pemerintahan

daerah Kabupaten Karo.

3. Pengaruh kejelasan tujuan anggaran terhadap kinerja aparat pemerintahan

daerah Kabupaten Karo.

4. Pengaruh komitmen organisasi terhadap kinerja aparat pemerintahan daerah

Kabupaten Karo.

5. Pengaruh kepuasan kerja terhadap kinerja aparat pemerintahan daerah

9 D. Rumusan Masalah

Rumusan masalah yang dibahas dari penelitian ini adalah:

1. Apakah partisipasi anggaran berpengaruh terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo?

2. Apakah umpan balik anggaran berpengaruh terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo?

3. Apakah kejelasan tujuan anggaran berpengaruh terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo?

4. Apakah komitmen organisasi berpengaruh terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo?

5. Apakah kepuasan kerja berpengaruh terhadap kinerja aparat pemerintahan

daerah Kabupaten Karo?

6. Apakah partisipasi anggaran, umpan balik anggaran, kejelasan tujuan

anggaran, komitmen organisasi, dan kepuasan kerja secara simultan

berpengaruh terhadap kinerja aparat pemerintahan daerah Kabupaten Karo?

E. Tujuan Penelitian

Tujuan penelitian ini ialah:

1. Untuk mengetahui pengaruh partisipasi anggaran terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo.

2. Untuk mengetahui pengaruh umpan balik anggaran terhadap kinerja aparat

10

3. Untuk mengetahui pengaruh kejelasan tujuan anggaran terhadap kinerja

aparat pemerintahan daerah Kabupaten Karo.

4. Untuk mengetahui pengaruh komitmen organisasi terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo.

5. Untuk mengetahui pengaruh kepuasan kerja terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo.

6. Untuk mengetahui pengaruh partisipasi anggaran, umpan balik anggaran,

kejelasan tujuan anggaran, komitmen organisasi, dan kepuasan kerja secara

simultan terhadap kinerja aparat pemerintahan daerah Kabupaten Karo.

F. Manfaat Penelitian

Manfaat penelitian, dapat dibagi atas :

a. Manfaat bagi peneliti adalah mengembangkan pengetahuan peneliti tentang

Pengaruh Partisipasi Anggaran, Umpan Balik Anggaran, Kejelasan Tujuan

Anggaran, Komitmen Organisasi dan Kepuasan Kerja Terhadap Kinerja

Aparat Pemerintahan Daerah Kabupaten Karo.

b. Manfaat bagi institusi dan civitas akademika, penelitian ini dapat menambah

informasi sumbangan pemikiran dan bahan kajian bagi penelitian lebih

lanjut.

c. Bagi peneliti selanjutnya, peneltian ini dapat dijadikan acuan untuk

68

DAFTAR PUSTAKA

Anthony, Robert N. 2005. Management Control System. Jakarta: Salemba Empat.

Darsono dan Ari Purwati. 2008. Penganggaran Perusahaan. Jakarta: Mitra Wacana Media.

Din, Muhammad. 2008. Anteseden Dan Konsekuensi Partisipasi Penganggaran (Studi Empiris Pada Satuan Kerja Perangkat Daerah Pemerintah Daerah Kota Palu). Tesis . Universitas Dipononegoro Semarang.

Ghozali, Imam. 2005. Analisis Multivariate Dengan Program SPSS Edisi ke-3. Semarang: Universitas Diponegoro.

Handayani, Chici. 2013. Pengaruh Partisipasi Dalam Penyusunan Anggaran Dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial SKPD Dengan Desentralisasi Sebagai Variabel Moderating (Studi Empiris Pada SKPD Pemerintah Daerah Kota Padang). Jurnal. Universitas Negeri Padang.

Hazmi, Yusri dan Imran, Ali. 2012. Pengaruh Kejelasan Sasaran Anggaran Dan Akuntabilitas Publik Terhadap Kinerja Manajerial Aparatur Pemerintahan Kota Lhokseumawe, (Studi Empiris Pada Satuan Kerja Perangkat Kota Lhokseumawe). Jurnal Ekonomi Dan Bisnis. Vol 13, No. 2. Agustus 2012.

Ikshan, Arfan dan M. Ishak. 2005. Akuntansi Keperilakuan. Jakarta:Salemba Empat.

Ikshan, Arfan dan Ane. 2007. Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran Dengan Menggunakan Lima Variabel Pemoderasi. Jurnal. Makasar: Simposium Nasional Akuntansi X.

Ismail, Hanif dan Darsono. P. 2009. Sistem Pengendalian Manajemen. Jakarta: Mitra Wacana Media.

Kenis, I. 1979.Effects of Budgetary Goal Characteristics on Managerial Attitudes and Performance. The Accounting Review. LIV.2. Hal 707-721.

Lily Indarto, Stefani dan Dyah Ayu, Stephana. 2011. Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Perusahaan Melalui Kecukupan Anggaran, Komitmen Organisasi, Komitmen Tujuan Anggaran, Dan Job Relevant Information (Jri). Seri Kajian Ilmiah, Volume 14, Nomor 1, Januari 2011.

69

Kholmi, Masiyah, dan Milayanti, Mia . 2012. Pengaruh Budgetary Goal Characteristics Terhadap Sikap Aparat Dalam Menilai Kinerja

Pemerintah Daerah; Studi pada Satuan Kerja Perangkat Daerah Kota PalangkaRaya. Jurnal Reviu Akuntansi dan Keuangan. Volume 2, No. 1. April 2012, Pp. 243-250.

Maryanti, H. A. 2002. Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku, Sikap, dan Kinerja Pemerintah Daerah Di Propinsi Nusa Tenggara Timur. Skripsi.

Mei, Anjarwati. 2012. Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi Dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Instansi Pemerintah. Jurnal Analisis Akuntansi. Volume 1. Nomor 2. 2012.

Mowday, R.T, Steer, R. M, and Porter, L. W. 1979. The Measurement of Organization Commitment. Journal of Vocational Behavioral, Vol. 14, pp.224-247.

Munawar. 2006. Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku, Sikap, dan Kinerja Aparat Pemerintah Daerah Di Kabupaten Kupang. Jurnal. Padang: Simposium Nasional Akuntansi 9.

Nadirsyah, Yahya, M.Rizal dan Putra, Gunawan. 2012. Faktor-Faktor Yang Mempengaruhi Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) Pada Pemerintah Kabupaten Aceh Tengah. Jurnal Ekonomi dan Pembangunan. Vol. 3 No.1, Juli 2012. Hal 68-71.

Nurcahyani, Kunwaviyah. 2010 Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Organisasi Dan Persepsi Inovasi Sebagai Variable Intervenin. Skripsi . Universitas Diponogoro.

Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2010 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2011. Direktorat Jendral Otonomi Daerah Jakarta.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah. Lembaga Negara Republik Indonesia Tahun 2005 Nomor 40.

Puspaningsih, Abriyani. 2002. Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kepuasan Kerja Dan Kinerja Manajer. Jurnal Akuntansai Dan Auditing Indonesia. Volume 6 No. 2, Desember 2002.

70

Sembiring, Benar Baik. 2009. Faktor-Faktor yang Mempengaruhi Penyusunan Anggaran Pendapatan dan Belanja Daerah Berbasis Kinerja (Studi Empiris di Pemerintahan Kabupaten Karo). Tesis. Medan: Fakultas Ekonomi Universitas Sumatera Utara.

Sembiring, Suranta. 2011. Pengaruh Karakteristik Tujuan Anggaran Terhadap Prilaku, Sikap, Dan Kinerja Aparat Pemerintah Provinsi Sumatera Utara. Skripsi.Universitas Negeri Medan.

Suharyadi dan Purwanto S.K. 2003.Statistika Untuk Ekonomi & Keuangan Modern.Jakarta: Salemba Empat.

Suhartono, Ehrmann dan M.Solichin. 2006. Pengaruh Kejelasan Sasaran Anggaran Terhadap Senjangan Anggaran Instansi Pemerintah Daerah Dengan Komitmen Organisasi Sebagai Pemoderas. Padang: Simposium Nasional Akuntansi 9.

Swandi, Annisa Pratiwy. 2013. Pengaruh Kejelasan Sasaran Anggaran Dan Desentralisasi Terhadap Kinerja Pemerintah Daerah (Studi Empiris Pada Skpd Pemerintah Kota Padang). Skripsi . Universitas Negeri Padang.

Suwardi, dan Utomo, Joko. 2011. Pengaruh Motivasi Kerja, Kepuasan Kerja, Dan Komitmen Organisasional Terhadap Kinerja Pegawai (Studi Pada Pegawai Setda Kabupaten Pati). Jurnal Analisis Manajemen. Vol. 5 No. 1. 2011.

Tim Redaksi Harian Andalas. 2014. APBD Karo Tersandera Kepentingan Elite Politik Lokal. Medan: Harian Analisa.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah. Jakarta:Direktorat Jenderal Otonomi Daerah

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 Tentang

Perimbangan Keuangan Antara Pemerintahan Pusat Dan

Pemerintahan Daerah. Jakarta: Direktorat Jenderal Otonomi Daerah.

65 BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil data dan pengujian hipotesis maka dapat ditarik

kesimpulan bahwa :

1. Partisipasi anggaran berpengaruh terhadap kinerja aparat pemerintahan

daerah Kabupaten Karo. Dapat diketahui dari hasil uji t, dimana nilai

signifikan untuk variabel partisipasi anggaran adalah sebesar 0,03, atau

nilai sig < 0,05.

2. Umpan balik anggaran tidak berpengaruh terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo. Dapat diketahui dari hasil uji t,

dimana nilai signifikan untuk variabel umpan balik anggaran adalah

sebesar 0,11, atau nilai sig > 0,05.

3. Kejelasan tujuan anggaran tidak berpengaruh terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo. Dapat diketahui dari hasil uji t,

dimana nilai signifikan untuk variabel kejelasan tujuan anggaran adalah

sebesar 0,08, atau nilai sig > 0,05.

4. Komitmen organisasi tidak berpengaruh terhadap kinerja aparat

pemerintahan daerah Kabupaten Karo. Dapat diketahui dari hasil uji t,

dimana nilai signifikan untuk variabel komitmen organisasi adalah sebesar

66

5. Kepuasan kerja berpengaruh terhadap kinerja aparat pemerintahan daerah

Kabupaten Karo. Dapat diketahui dari hasil uji t, dimana nilai signifikan

untuk variabel kepuasan kerja adalah sebesar 0,03, atau nilai sig < 0,05.

6. Partisipasi anggaran, umpan balik anggaran, kejelasan tujuan anggaran,

komitmen organisasi, dan kepuasan kerja secara simultan berpengaruh

terhadap kinerja aparat pemerintahan daerah Kabupaten Karo. Dapat

diketahui dari hasil uji f, dimana nilai signifikan adalah sebesar 0,00, atau

nilai sig < 0,05.

B. Keterbatasan Penelitian

Walaupun penelitian ini telah dilakukan dengan baik, namun beberapa

keterbatasan tidak dapat dihindari, yaitu antara lain :

1. Penelitian ini dilakukan pada satu pemerintahan saja yaitu Pemerintahan

daerah Kabupaten Karo sehingga tidak dapat menggambarkan kondisi semua

pemerintahan daerah secara keseluruhan.

2. Penggunaan kuesioner dapat menyebabkan respons bias dari responden akibat

ketidakjujuran maupun responden tidak serius dalam menjawab

67

C. SARAN

Beberapa saran dan rekomendasi dari penelitian ini adalah :

1. Pada peneliti selanjutnya, perlu memasukkan Variabel Demografi

responden seperti lama bekerja, usia responden serta jenis kelamin untuk

lebih meningkatkan peran variabel Umpan balik anggaran.

2. Kejelasan tujuan anggaran dapat meningkatkan kinerja jika disertakan

variabel demografi seperti lama bekerja dan usia responden.

3. Komitmen organisasi aparat pemerintahan daerah Kabupaten Karo masih

lemah dan perlu ditingkatkan, hal ini terlihat dari hasil penelitian yang

membuktikan bahwa komitmen organisasi berhubungan negatif terhadap

kinerja aparat pemerintahan daerah Kabupaten Karo.

4. Lembaga penelitian dan riset serta lembaga pendidikan perlu meneliti

lebih jauh tentang faktor-faktor yang mempengaruhi kinerja aparatur

pemerintahan, khususnya umpan balik anggaran, kejelasan tujuan