27 - Volume 2, No.1, Februari 2013

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN

DAN KEJELASAN SASARAN ANGGARAN TERHADAP

KINERJA APARATUR PERANGKAT DAERAH

DI PEMERINTAH ACEH

Nurhalimah, Darwanis2, Syukriy Abdullah2 1)

Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2) Fakultas Ekonomi Universitas Syiah Kuala

Abstract: : The purpose of this study to examine the effect of budgetary participation and budget goal clarity on the performance of the local officials in the Government of Aceh. The population is the entire apparatus is in working units (SKPD) which includes offices, offices and agencies. In Aceh Government SKPD SKPD Overall there are 33 ± 7675 the work force. While the study sample was head SKPD, SKPD secretary, and chief totaling 3 people at each agency, department and office in the Government of Aceh. So the number of respondents in this sample as many as 99 people. This research is a census, and data collection is done directly by using a questionnaire containing 18 statements. While the analysis tool used is multiple regression with SPSS. The results indicate that separate budgetary participation affects the performance of local officials, while the clarity of the budget target does not affect the performance of the local officials in the Government of Aceh.

Keywords: Budgetary Participation, Goal Clarity Budget, Performance Apparatus

Abstrak: Tujuan penelitian ini untuk menguji pengaruh partisipasi penyusunan anggaran dan

kejelasan sasaran anggaran terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh. Populasi dalam penelitian ini adalah seluruh aparatur yang ada dalam Satuan Kerja Perangkat Daerah (SKPD) yang meliputi dinas, kantor dan badan. Pada SKPD Pemerintah Aceh terdapat 33 SKPD yang keseluruhan pegawainya berjumlah ±7675 orang. Sedangkan sampel penelitian ini adalah kepala SKPD, sekretaris SKPD, dan kepala bagian yang berjumlah 3 orang pada setiap badan, dinas dan kantor di Pemerintah Aceh. Sehingga jumlah responden dalam sampel ini sebanyak 99 orang. Penelitian ini merupakan penelitian sensus, dan pengumpulan data dilakukan secara langsung dengan menggunakan kuesioner yang berisikan 18 pernyataan. Sedangkan alat analisis yang digunakan adalah regresi berganda dengan program SPSS. Hasil penelitian secara terpisah menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparatur perangkat daerah, sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh.

Kata Kunci: Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kinerja Aparatur

PENDAHULUAN

Kinerja pemerintah daerah selama ini masih rendah. Ada beberapa faktor penyebab terjadinya kinerja pemerintah daerah tersebut rendah, diantaranya karena sistem pengelolaan keuangan daerah yang masih lemah dimulai dari proses perencanaan dan penganggaran APBD,

pelaksanaan/penatausahaan APBD, pertanggung jawaban yang berupa pelaporan hasil pelaksanaan APBD serta pengawasan. Dalam proses penganggaran, pemerintah daerah selalu mengalami keterlambatan didalam pengesahan perda APBD. Keterlambatan ini menyebabkan banyak program dan kegiatan yang tidak

Volume 2, No.1, Februari 2013 - 28 dapat dilaksanakan untuk tahun anggaran

berjalan sehingga terjadi keterlambatan pembangunan daerah (Santoso, 2009 dalam Wulandari, 2011).

Selain keterlambatan itu, terdapatnya penilaian bahwa kinerja pemerintahan di Aceh, baik pada level provinsi maupun kabupaten/kota dalam mengelola anggaran publik masih belum memuaskan. Permasalahan mendesak yang harus segera diselesaikan oleh Pemerintahan Daerah di Aceh, yaitu masih rendahnya daya serap anggaran dalam APBA dan APBK. Artinya, pengelolaan dana APBA dan APBK di Aceh, selama 3 (tiga) tahun terakhir (2008-2010) belum dikelola sesuai dengan harapan publik.

Hal tersebut karena belum optimalnya proses perencanaan dan penganggaran yang mengabaikan prinsip-prinsip pengelolaan keuangan daerah yang baik. Akibatnya, daya serap yang rendah memunculkan masalah pengelolaan keuangan daerah yang buruk, sehingga semakin tidak maksimalnya Pemerintahan di Aceh menyediakan pelayanan hak-hak dasar bagi rakyat.

(http://www.komisikepolisianindonesia.com). Hampir di semua aspek pengelolaan keuangan daerah, aparatur perangkat daerah memiliki kelemahan sehingga dapat dikatakan kinerja aparatur perangkat daerah masih rendah. Di satu sisi, semakin meningkatnya tekanan dari masyarakat agar pemerintah daerah meningkatkan kinerja dan akuntabilitas demi terwujudnya

good governance menyebabkan pemerintah daerah harus membenahi diri untuk merespon perubahan yang diinginkan oleh masyarakat sebagai stakeholder. Aparatur perangkat daerah diharapkan memiliki kinerja yang baik yaitu dengan mengelola anggaran secara ekonomis, efisien, efektif dan yang benar-benar mencerminkan kepentingan masyarakat.

Keikutsertaan aparatur dalam proses penganggaran demi peningkatan kinerja, telah tertuang dalam Peraturan Menteri Dalam Negeri yang memuat pedoman penyusunan APBD yang dilaksanakan oleh Tim Anggaran Pemerintah Daerah. Rancangan anggaran unit kerja dimuat dalam suatu dokumen yang disebut dengan Rencana Kerja Anggaran (RKA-SKPD).

Dalam Pemerintah Daerah, makna partisipasi adalah pelibatan SKPD dalam penyusunan anggaran daerah (APBD). Kepala SKPD (sekretariat, dinas, badan, kantor, inspektorat, dan satuan polisi pamongpraja) merupakan pengguna anggaran/pengguna barang, yang diberi kesempatan untuk mengajukan usulan terkait dengan pelaksanaan Tupoksi (tugas pokok dan fungsi) SKPD yang dipimpinnya.

Kepala SKPD menyusun RKA-SKPD, yang secara substansi harus sesuai dengan Tupoksi SKPD bersangkutan dan sudah disetujui target kinerja dan pagu anggarannya dalam KUA dan PPAS. RKA-SKPD inilah yang disebut sebagai

29 - Volume 2, No.1, Februari 2013 dokumen anggaran partisipatif di Pemda secara internal terkait penentuan alokasi anggaran dan target kinerja yang akan diakomodasi di dalam RAPBD dan akhirnya dalam perda APBD (http://syukriy.wordpress.com).

KAJIAN KEPUSTAKAAN

Permendagri Nomor 13 Tahun 2006 mendefinisikan kinerja sebagai keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Kinerja aparatur pemerintahan dinilai dari bagaimana unit kerja pemerintahan berupaya untuk memberikan pelayanan terbaik dengan mendayagunakan sumberdaya yang ada.

Instrumen kinerja terkait dengan pencapaian target kinerja kegiatan dari suatu program, akurasi (ketepatan dan kesesuaian) hasil, tingkat pencapaian program, dampak hasil kegiatan terhadap kehidupan masyarakat, kesesuaian realisasi anggaran dengan anggaran, pencapaian efisiensi operasional, serta perilaku pegawai.

Makna partisipasi adalah pelibatan SKPD dalam penyusunan anggaran daerah (APBD). Kepala SKPD (sekretariat, dinas, badan, kantor, inspektorat, dan satuan polisi pamongpraja) merupakan pengguna anggaran/pengguna barang, yang diberi kesempatan untuk mengajukan usulan terkait dengan pelaksanaan Tupoksi (tugas pokok dan fungsi) SKPD yang

dipimpinnya.

Kepala SKPD menyusun RKA-SKPD, yang secara substansi harus sesuai dengan Tupoksi SKPD bersangkutan dan sudah disetujui target kinerja dan pagu anggarannya dalam KUA dan PPAS. RKA-SKPD inilah yang disebut sebagai dokumen anggaran partisipatif di Pemda secara internal terkait penentuan alokasi anggaran dan target kinerja yang akan diakomodasi di dalam RAPBD dan akhirnya dalam perda APBD (http://syukriy.wordpress.com).

Dalam Permendagri Nomor 13 Tahun 2006 pasal 93, dijelaskan bahwa Penyusunan RKA-SKPD berdasarkan pada indikator kinerja, capaian atau target kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal. Indikator kinerja adalah ukuran keberhasilan yang akan dicapai dari program dan kegiatan yang direncanakan. Dalam penyusunan RKA-SKPD target harus disebutkan dengan jelas, sasaran (target) itu sendiri merupakan hasil yang diharapkan dari suatu program atau keluaran dari suatu kegiatan. Pencapaian hasil program yang efektif dapat dinilai dengan cara membandingkan keluaran dengan hasil berdasarkan target yang telah ditetapkan.

METODE PENELITIAN

Penelitian ini merupakan suatu penelitian empiris yang akan menguji hipotesis yang telah dikemukakan

Volume 2, No.1, Februari 2013 - 30 sebelumnya, dengan menggambarkan

hubungan kausal (sebab akibat) antara partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh.

Populasi dalam penelitian ini adalah seluruh aparatur yang ada dalam Satuan Kerja Perangkat Daerah (SKPD) yang meliputi dinas, kantor dan badan. Pada SKPD Pemerintah Aceh terdapat 33 SKPD yang keseluruhan pegawainya berjumlah ±7675 orang. Sedangkan sampel penelitian ini adalah kepala SKPD, sekretaris SKPD, dan kepala bagian yang berjumlah 3 orang pada setiap badan, dinas dan kantor di Pemerintah Aceh. Sehingga jumlah responden dalam sampel ini sebanyak 99 orang. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda yang diolah dengan menggunakan software SPSS versi 16.0.

Untuk mengetahui sejauhmana partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh, maka bentuk persamaan dari regresi berganda ini adalah:

Y = α + β1X1 + β2X2 + ε

Keterangan:

Y = Kinerja aparatur perangkat daerah

X1 = Partisipasi penyusunan anggaran

X2 = Kejelasan sasaran anggaran

α = Konstanta

β1 = Nilai koefisien regresi berganda

antara variabel independen X1

terhadap variabel dependen Y, bila variabel independen X2 dianggap

konstan

β2 = Nilai koefisien regresi berganda

antara variabel independen X2

terhadap variabel dependen Y, bila variabel independen X1 dianggap

konstan

ε = error term yaitu faktor-faktor lain yang mempengaruhi variabel dependen Y

HASIL PEMBAHASAN

Pengujian Validitas

Berdasarkan output komputer setelah dilakukan pengujian validitas seluruh pernyataan yang diajukan pada kuisioner telah valid (18 item pertanyaan) dan memenuhi persyaratan untuk melakukan pengujian selanjutnya, dimana nilai koefesien korelasinya sudah lebih dari 0.213.

Pengujian Reliabilitas

Uji reliabilitas memperlihatkan bahwa alpha untuk masing-masing variabel yaitu 0,784 untuk variabel X1, 0.618 untuk

variabel X2, dan 0.737 untuk variabel Y.

Berdasarkan perolehan angka tersebut, maka pengukuran reliabilitas terhadap variabel dalam penelitian ini menunjukkan bahwa pengukuran keandalan memenuhi persyaratan α > 0.5.

31 - Volume 2, No.1, Februari 2013 Pengujian Normalitas

Berdasarkan hasil pengujian normalitas, data model regresi penelitian ini berdistribusi normal. Hasil pengujian normalitas dapat dilihat pada Gambar berikut.

Gambar 1. Pengujian Normalitas

Pengujian Heteroskedastisitas

Menghasilkan bahwa nilai tolerance menunjukkan tidak ada variabel bebas yang memiliki nilai tolerance kurang dari 10 persen (0,998–0,998) yang berarti tidak ada korelasi antarvariabel bebas. Nilai VIF menunjukkan bahwa tidak ada variabel bebas yang memiliki nilai VIF lebih dari 10 (1.002-1.002). Berdasarkan ketentuan ini dapat disimpulkan bahwa variabel penelitian ini tidak mengandung problem multikolinieritas.

Pengujian Hipotesis

Berdasarkan hasil pengolahan data mengenai pengaruh partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh maka diperoleh hasil regresi seperti yang terlihat pada Tabel

berikut.

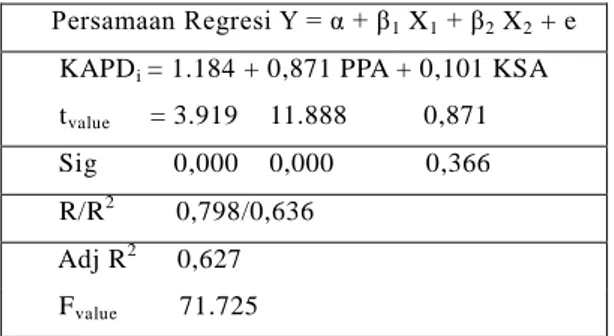

Tabel 1. Hasil Pengujian Hipotesis

Persamaan Regresi Y = α + β1 X1 + β2 X2 + e

KAPDi = 1.184 + 0,871 PPA + 0,101 KSA

tvalue = 3.919 11.888 0,871

Sig 0,000 0,000 0,366 R/R2 0,798/0,636

Adj R2 0,627 Fvalue 71.725

Maka dapat dibentuk model regresi variabel partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh yaitu:

Y = 1.184 + 0,871 X1 + 0,101 X2 + e

Berdasarkan tabel model summary, tabel coefficients dan persamaan regresi dapat diketahui hasil-hasil penelitian sebagai berikut:

1. Koefisien korelasi (R) sebesar 0,798 menunjukkan bahwa derajat hubungan (korelasi) antara variabel independen dengan variabel dependen sebesar 79,8%. Artinya partisipasi penyusunan anggaran dan kejelasan sasaran anggaran mempunyai hubungan terhadap kinerja aparatur perangkat daerah sebesar 79,8%.

2. Koefisien determinasi (R2) sebesar 0,636 artinya kinerja aparatur perangkat daerah sebesar 63,6% dipengaruhi oleh partisipasi penyusunan anggaran dan kejelasan sasaran anggaran, sedangkan sebesar 36,4% dipengaruhi oleh

Volume 2, No.1, Februari 2013 - 32 variabel lain yang tidak dimasukkan

dalam penelitian ini.

3. Konstanta sebesar 1,184 artinya jika partisipasi penyusunan anggaran dan kejelasan sasaran anggaran dianggap konstan, maka besarnya nilai kinerja aparatur perangkat daerah sebesar 1,184 pada satuan skala Likert.

a. Koefisien regresi (β1) sebesar 0,871

menunjukkan bahwa setiap kenaikan partisipasi penyusunan anggaran sebesar 100% maka akan diikuti oleh kenaikan kinerja aparatur perangkat daerah sebesar 87,1% secara signifikan, karena variabel partisipasi penyusunan anggaran memiliki nilai signifikansi dibawah 0,05 yaitu 0,000.

b. Koefisien regresi (β2) sebesar 0,101

menunjukkan bahwa setiap kenaikan kejelasan sasaran anggaran sebesar 100% maka akan diikuti oleh kenaikan kinerja aparatur perangkat daerah sebesar 10,1%. Namun karena kejelasan sasaran anggaran memiliki nilai signifikansi lebih besar dari 0,05 yaitu 0,386 maka variabel kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja aparatur perangkat daerah.

Hasil Pengujian Secara Simultan

Nilai koefisien regresi untuk variabel independen yaitu partisipasi penyusunan anggaran dan kejelasan sasaran anggaran

(β1 dan β2) yaitu 0,871 dan 0,101.

Sedangkan penentuan hipotesis secara bersama menyebutkan bahwa jika paling sedikit ada satu Tvalue(i) (i = 1,2) < 0 : H0

ditolak, artinya partisipasi penyusunan anggaran dan kejelasan sasaran anggaran berpengaruh terhadap kinerja aparatur perangkat daerah.

Hasil Pengujian Secara Parsial

Pengaruh Partisipasi Penyusunan

Anggaran terhadap Kinerja Aparatur Perangkat Daerah

Hasil penelitian untuk variabel independen partisipasi penyusunan anggaran (X1) mendapatkan hasil

sebesar 0,871 (β1 ≠ 0) dengan nilai

signifikansi yaitu 0,000. Penentuan hipotesis menyebutkan jika Tvalue<0,05

maka H0 ditolak, artinya partisipasi

penyusunan anggaran berpengaruh terhadap kinerja aparatur perangkat daerah.

Pengaruh Kejelasan Sasaran Anggaran terhadap Kinerja Aparatur Perangkat Daerah

Hasil penelitian untuk variabel independen kejelasan sasaran anggaran (X2) mendapatkan hasil sebesar 0,101

(β2 ≠ 0) dengan nilai signifikansi yaitu

0,386. Penentuan hipotesis menyebutkan jika Tvalue>0,05 maka H0

diterima, artinya kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja aparatur perangkat daerah,

33 - Volume 2, No.1, Februari 2013 karena nilai signifikansi berada diatas 5%.

Pembahasan

Pengaruh Partisipasi Penyusunan

Anggaran Terhadap Kinerja Aparatur Perangkat Daerah

Hasil penelitian menunjukkan bahwa terdapat pengaruh antara partisipasi penyusunan anggaran terhadap kinerja aparatur perangkat daerah sebesar 87,1%. Pengaruh yang dihasilkan besar menlihat hasil jawaban responden terhadap variabel partisipasi penyusunan anggaran yang rata-rata menjawab setuju dan sangat setuju. Dari hasil responden memperlihatkan bahwa apartur daerah di Pemerintah Aceh telah ikut berpartisipasi dan berkontribusi dalam penganggaran.

Anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran dipakai sebagai suatu sistem pengendalian untuk mengukur kinerja aparat pemerintah daerah. Menurut Agyris (1952) untuk mencegah dampak fungsional atau disfungsional, sikap dan perilaku anggota organisasi dalam penyusunan anggaran perlu melibatkan bawahan (aparat pemerintah daerah). Sehingga partisipasi anggaran dapat dinilai sebagai pendekatan aparat pemerintah daerah yang dapat meningkatkan kinerja setiap anggota organisasi sebagai individual karena dengan adanya partisipasi dalam penyusunan anggaran diharapkan setiap

aparat pemerintah daerah mampu meningkatkan kinerjanya sesuai dengan target yang telah ditetapkan sebelumnya.

Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Aparatur Perangkat Daerah

Hasil penelitian menunjukkan bahwa tidak terdapat pengaruh dari kejelasan sasaran anggaran terhadap kinerja aparatur perangkat daerah. Hal ini memperlihatkan bahwa aparatur perangkat daerah di Pemerintah Aceh belum memahami anggaran dengan jelas atau pernyataan sasaran anggaran belum dinyatakan secara jelas atau mudah untuk dipahami oleh aparatur daerah. Berdasarkan hasil responden, masih banyak yang mejawab tidak setuju terhadap pernyataan mengenai “Sasaran anggaran yang ditetapkan Pemerintah Aceh dapat dimengerti oleh aparat yang bertanggung jawab didalam penyusunan dan pelaksanaan anggaran daerah.” Hal tersebut menunjukkan masih ada aparatur yang belum mengerti terhadap sasaran yang jelas.

Menurut Kenis (1979), kejelasan sasaran anggaran merupakan sejauhmana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Oleh sebab itu sasaran anggaran pemerintah daerah harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung jawab untuk melaksanakannya. Locke

Volume 2, No.1, Februari 2013 - 34 (1968) menyatakan bahwa penetapan

tujuan spesifik akan lebih produktif. Hal ini akan mendorong karyawan/staf untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki sehingga berimplikasi pada peningkatan kinerja.

KESIMPULAN DAN SARAN Kesimpulan

Kesimpulan dalam penelitian ini adalah, partisipasi penyusunan anggaran berpengaruh terhadap kinerja aparatur perangkat daerah, sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja aparatur perangkat daerah di Pemerintah Aceh.

SARAN

Saran-saran yang dapat penulis berikan berdasarkan hasil penelitian ini adalah sebagai berikut:

a. Bagi SKPD pada Pemerintah Aceh 1. Sebaiknya seluruh aparatur

bertanggung jawab dan ikut berpartisipasi terhadap penyusunan anggaran, dengan berpedoman pada Peraturan Mentri Dalam Negeri No.13/2006 sebagaimana yang telah diubah dengan Peraturan Menteri Dalam Negeri No.59/2007 tentang Pedoman Pengelolaan Keuangan Daerah dan Permendagri No. 21/2011 tentang Perubahan Kedua Permendagri No.13/2006.

2. Diberikannya sanksi bagi aparatur yang tidak ikut berpartisipasi dalam penyusunan anggaran padahal aparatur tersebut memiliki kewajiban dan tanggung jawab untuk ikut didalamnya.

3. Pemda membuat panduan tentang proses penyusunan anggaran yang baik, sehingga aparatur daerah yang menyusun anggaran memiliki pedoman yang jelas.

b. Bagi peneliti selanjutnya

1. Menambahkan jumlah item pernyataan dalam kuesioner sehingga jawaban dan hasil responden lebih focus di mengerti oleh peneliti dalam pengambilan kesimpulan.

2. Kekurangan maupun kelemahan yang terdapat didalam penelitian ini dapat dijadikan pembanding dan pedoman dalam menghasilkan penelitian yang lebih baik lagi untuk masa yang akan datang.

DAFTAR KEPUSTAKAAN

Agyris, C. 1952. The Impact of Budget on People. The Controllership Foundation, New York. Ithaca: School of Business and Public Administration, Cornel University.

Antony, R.N. dan V. Govindarajan, 1998. Management Control System. 9ed. New York: Richard D Irwin, Mc. Graw- Hill.

Badan Pemeriksa Keuangan Republik Indonesia. 2007. Peraturan Badan Pemeriksa Keuangan Republik Indonesia No 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara.

35 - Volume 2, No.1, Februari 2013 Anonim, 2009. Laporan Hasil Pemeriksaan

atas Kepatuhan terhadap

Perundang-undangan dalam Rangka

Pemeriksaan Laporan Keuangan Kota Banda Aceh Tahun Anggaran 2008. Nomor 171.C/S/XVIII.BAC/07/.

Bangun, A., 2009. Pengaruh Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Struktur Desentralisasi terhadap Kinerja Manajerial SKPD dengan Pengawasan Internal sebagai Variabel Pemoderasi. Tesis. Pascasarjana Universitas Sumatera Utara Medan.

Bastian, I., 2001. Akuntansi Sektor Publik di Indonesia. Yogyakarta: BPFE.

Brownell, P. 1982. Participation in Budgeting Process: When It Works and When It Doesn’t. Journal of Accounting Literature. Vol. 1: 124-153. Chow, C.W; J. C. Cooper, dan S. W. Waller. 1988. Participative Budgeting Effect of a Truth-Inducing Pay Sheme and Information Asymmetry on Slack and Performance. The Accounting Review. No 1. Hal: 111-122.

Cooper, D. R. dan Pamela S. Schindler., 2006. Metode Riset Bisnis. Jakarta: PT. Media Global Edukasi.

Darise, N., 2008. Pengelolaan Keuangan Pada Satuan Kerja Perangkat Daerah(SKPD). Penerbit PT. Indeks.

Ebdon, C., 2000. The Relationship between Citizen Involvement in the Budget Process and City Structure and Culture. Public Productivity and Management Review, 23 (3). Hal : 383-393.

Ebdon, C. & Franklin, A. L., 2006. Citizen Participation in Budgeting Theory. Public Administration Review, 66 (3). Hal: 437-447.

Ghozali, I., 2005. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang: Badan Penerbit Univeristas Diponegoro.

Ginting, H. S., 2009. Pengaruh Partisipasi Anggaran dan Kejelasan Sasaran Anggaran terhadap Kinerja Aparat Perangkat Daerah di Pemerintahan Kabupatan Karo. Tesis. Pascasarjana Universitas Sumatera Utara.

Halim, A. A. Tjahyono dan M. F. Husien. 2000. Sistem Pengendalian Manajemen. Yogyakarta: UPP AMP YKPN.

http://www.komisikepolisianindonesia.com/sec ondPg.php?cat=sekilas&id=1614. http://syukriy.wordpress.com/2012/02/23/angg aran-partisipatif-di-pemerintahan- daerah-samakah-dengan-di-sektor-bisnisswasta/#more-2638. http://www.acehprov.go.id/2;Kepemerintahan. Indriantoro, N. dan Bambang Supomo., 1999.

Metodologi Penelitian Bisnis, Untuk Akuntansi & Manajemen. Yogyakarta: BPFE.

Jones, R. dan M. Pendlebury, 1996. Public Sector Accounting. London: Pitman Publishing.

Kenis, L., 1979. The Effect of Budgetary Goal Characteristics on Managerial Attitudes and Performance. Accounting Review. Hal: 707-721.

Kluvers, R., 2001. Program Budgeting and Accountability in Local Government. Australian Journal of Public Administration. Vol 60 (2). Hal: 35-43. Locke, E., Latham., 1984. Goal Setting: A

Motivational Technique That Works. New Jersey: Prentice Hall.

Mahoney, T.A., Jardee dan J. Caroll., 1963. Development of Managerial Performance: A Research Approach. Cincinati, Ohio: Southwestern Publishing, Co.

Mahsun, M., 2006. Pengukuran Kinerja Sektor Publik. Yogyakarta: BPFE. Mardiasmo, 2002a. Otonomi dan Manajemen

Keuangan Daerah. Yogyakarta : Andi. Mardiasmo, 2002b. Akuntansi Sektor Publik.

Yogyakarta: Andi.

Milani, K., 1975. The Relationship of Participation in Budget Setting to Industrial Supervisor Performance Attitudes: A Field Study. Accounting Review. Hal: 274-284.

Munandar, 2001. Budgeting; Perencanaan Kerja, Pengkoordinasian Kerja, dan Pengawasan Kerja. Yogyakarta:BPFE. Nunnaly. 1967. Psychometric Theory. New

York: Mc. Graw-Hill.

Pemerintah Aceh. 2007. Qanun Aceh No.5 Tahun 2007 Tentang Susunan Organisasi dan Tata Kerja Dinas, Lembaga Teknis Daerah, dan Lembaga Daerah Provinsi Nanggroe Aceh Darussalam. Banda Aceh.

Riyanto, B., 2003. Model Kontijensi Sistem Pengendalian: Integrasi dan Ekstensi untuk Future Research. Jurnal Akuntansi, Manajemen, dan Sistem Informasi. No: 9. Hal: 330-342.

Robbins, M., D. Bill Simonsen dan Emily Shepard. 2009. Citizens, Budgets and Performance Measures: A Case Study of West Hartford, Connecticut. Journal of Public Budgeting, Accounting &

Volume 2, No.1, Februari 2013 - 36 Financial Management. Academics Press,

21 (3) Hal: 426-453.

Sardjito, B. dan Muthaher, Osmad, 2007. Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi dan Komitmen Organisasi Sebagai Variabel Moderating. Simposium Nasional Akuntansi X. Makasar.

Schiff, M. and A.W. Lewin, 1970. The Impact of People on Budgets. The Accounting Review, Vol. 45, Hal: 259 -268.

Sekaran, U., 2006. Research Methods for Business (Metodologi Penelitian untuk Bisnis). Penerbit Salemba.

Sembiring, S. A. T., 2008. Pengaruh Partisipasi Anggaran dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial dengan Motivasi sebagai Variabel Intervening pada Kawasan Industri Medan. Tesis. Medan: Pascasarjana Universitas Sumatera Utara.

Siegel, G. dan Helene Ramanauskas-Marconi., 1989. Behavioral Accounting. Ohio: South-Western Publishing.

Suhartono, E. dan Solichin, M., 2006. Pengaruh Kejelasan Sasaran Anggaran terhadap Senjangan Anggaran Instansi Pemerintah Daerah dengan Komitmen Organisasi sebagai Pemoderasi.

Simposium Nasional Akuntansi 9. Padang, 23-26 Agustus 2006.

Syafrial, 2009. Pengaruh Ketepatan Skedul Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial SKPD pada Pemerintah Kabupaten Sarolangun. Tesis. Medan: Pascasarjana Universitas Sumatera Utara

Van de Ven, A. H. dan Ferry, D. L., 1980. Measuring and Assessing Organizations: New York.

Wulandari, N. E., 2011. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah: Kepuasan Kerja dan Komitmen Organisasi Sebagai Variabel Moderating (Studi Empiris Pada Pemerintah Daerah Kabupaten Demak). Skripsi. Semarang: Fakultas Ekonomi Universitas Diponegoro.

Yuhertiana, I., 2003. Principal-Agent Theory dalam Proses Perencanaan Anggaran Sektor Publik. Jurnal Akuntansi, Manajemen, dan Sistem Informasi. No: 9. Hal: 403-422.