PENGARUH PARTISIPASI ANGGARAN DAN KEJELASAN

SASARAN ANGGARAN TERHADAP KINERJA APARAT

PERANGKAT DAERAH DI PEMERINTAHAN

KABUPATAN KARO

T E S I S

Oleh

HARTIKA SARI GINTING

077017075/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

SE K O L AH

P A

S C

A S A R JA

PENGARUH PARTISIPASI ANGGARAN DAN KEJELASAN

SASARAN ANGGARAN TERHADAP KINERJA APARAT

PERANGKAT DAERAH DI PEMERINTAHAN

KABUPATAN KARO

T E S I S

Diajukan Sebagai Salah Satu untuk Memperoleh Gelar Magister Sains Dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

HARTIKA SARI GINTING

077017075/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PARTISIPASI ANGGARAN DAN KEJELASAN SASARAN ANGGARAN TERHADAP KINERJA APARAT PERANGKAT DAERAH DI PEMERINTAHAN KABUPATAN KARO

Nama Mahasiswa : Hartika Sari Ginting Nomor Pokok : 077017075

Program Studi : Akuntansi

Menyetujui : Komisi Pembimbing,

(Erlina, SE, M.Si, Ph.D) (Drs. Rasdianto, M.A.)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc.)

Telah diuji pada

Tanggal : 9 September 2009

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Drs. Rasdianto, M.A.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang saya tulis dengan judul ;

“PENGARUH PARTISIPASI ANGGARAN DAN KEJELASAN SASARAN

ANGGARAN TERHADAP KINERJA APARAT PERANGKAT DAERAH DI

PEMERINTAHAN KABUPATAN KARO”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan dan disajikan telah dinyatakan dengan benar dan jelas.

Medan, September 2009 Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengatahui dan menganalisis pengaruh secara simultan dan secara parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten karo. Permasalahan yang dibahas dalam penelitian : Apakah terdapat pengaruh secara simultan dan parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten Karo? Hipotesis : Terdapat pengaruh secara simultan maupun secara parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten Karo.

Populasi dalam penelitian ini adalah aparat perangkat daerah setingkat Kepala Badan, Bagian, Dinas, Kantor, Bidang, Kepala Sub Bagian, Sub Dinas, Kasub Bidang dan Kepala Seksi di Pemerintahan Kabupaten Karo. Jumlah sampel dalam penelitian ini dhitung dengan menggunakan pendekatan Slovin. Sebelum dilakukan uji hipotesis terlebih dahulu dilakukan uji validitas dan reliabilias instrumen, uji asumsi klasik dan analisis regresi linier berganda.

Hasil penelitian yang dilakukan dalam penelitian ini menemukan bahwa terdapat pengaruh secara simultan maupun secara parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten Karo.

ABSTRACT

The object of this research is to known the simultaneously and partially effect of budget participation and explicit of budget goal to the apparatus performance in Pemerintahan Kabupaten Karo. The problem of this research : Is simultaneously and partially effect of budget participation and explicit of budget goal to the apparatus performance in Pemerintahan Kabupaten Karo? The hypothesis in this research is : simultaneously and partially, any effect of budget participation and explicit of budget goal to the apparatus performance in the district administration karo

Populasi in this research is territory apparutus in grade head of department, agency and official, head of sub department, agency and official and head of section. Jum of sampel accounted with Slovin Approach. Before done hypothesis test, previously done intrument reliability and validity test, classical asumption test and multiple regression analysis.

The result of this research find that simultaneously and partially, any effect of budget participation and explicit of budget goal to the apparatus performance in the district administration karo

.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Tuhan Yang Maha Esa, oleh karena dorongan rahmat, karunia dan anugerahNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan proposal tesis ini.

Dalam menyelesaikan usulan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp. A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc,, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 4. Ibu Erlina, SE, M.Si, Ph.D, Ak, selaku Ketua Komisi Dosen Pembimbing yang

telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Anggota Komisi Dosen Pembanding yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Drs. Zainul Bahri Torong, M.Si, Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Bapak Drs. Daulat Sinulingga, selaku Bupati Karo yang telah mendukung penulis untuk mengikuti studi di Sekolah Pascasarjana Universitas Sumatera Utara dan memberikan izin untuk melakukan penelitian di Lingkungan Pemerintah Kabupaten Karo.

9. Bapak Dr. Sumbul Sembiring, M.Sc selaku mantan Setda Kabupaten Karo (2001-2008) dan Bapak Ir. Maktur Ginting, M.Sc, selaku Setda Kabupaten Karo yang telah mendukung penulis mengikuti studi di Sekolah Pascasarjana Universitas Sumatera Utara dan memberikan izin untuk melakukan penelitian di Lingkungan Pemerintah Kabupaten Karo.

10.Bapak Drs. Seruan Sembiring, M.Si, selaku Kepala Dinas Pendidikan Nasional Kabupaten Karo yang telah banyak memberikan dorongan dan dukungan kepada penulis ketika meminta izin belajar untuk mengikuti studi di Sekolah Pascasarjana Universitas Sumatera Utara.

11.Bapak Ir. Pantas Samosir, selaku Kepala Badan Perencanaan dan Pembangunan Daerah Kabupaten Karo yang telah banyak memberikan dorongan dan dukungan untuk menyelesaikan studi di Sekolah Pascasarjana Universitas Sumatera Utara. 12.Kedua orang tua tercinta dan tersayang, Ayahanda P. Ginting dan Ibunda R. br

Pinem, yang senantiasa memberikan doa, cinta, dukungan semangat dalam menyelesaikan perkuliahan di Sekolah Pascasarjana Universitas Sumatera Utara. 13.Kedua mertua tercinta dan tersayang yang telah memberikan motivasi, semangat

14.Teristimewa penulis mengucapkan terima kasih kepada kekasih hati, yaitu suami tercinta yang telah banyak memberikan cinta, doa dan motivasi sepanjang penulis mengikuti perkuliahan di Sekolah Pascasarjana Universitas Sumatera Utara.

15.Rekan – rekan kerja penulis di Dinas Pendidikan Nasional dan Bappeda Pemerintah Kabupaten Karo yang telah banyak memberikan dukungan dan membantu penulis untuk menyelesaikan penelitian ini.

16.Bapak/Ibu aparat perangkat daerah di Pemerintah Kabupaten Karo yang telah bersedia menjadi responden dalam penelitian ini dan bersedia meluangkan waktunya mengisi kuesioner penelitian dalam penelitian ini.

17.Rekan – rekan mahasiswa di Sekolah Pascasarjana Universitas Sumatera Utara, khususnya Program Studi Ilmu Akuntansi yang telah banyak memberikan dukungan, kritik dan saran demi kesempurnaan hasil penelitian dalam tesis ini.

Disamping itu, teristimewa penulis mengucapkan terima kasih kepada Ayahanda dan Ibunda tersayang P. Ginting dan R. br Pinem, Keluarga tersayang : Hendry Jani Ginting, Harta Ulina br Ginting, dan Herry Ricardo Ginting, yang senantiasa memberikan dukungan baik moriil maupun materiil juga semangat, nasehat dan motivasi yang diberikan kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat

mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, September 2009 Penulis,

RIWAYAT HIDUP

Data Pribadi

Nama : Hartika Sari Ginting Tempat/Tgl. Lahir : Berastepu, 09 Juli 1977 Jenis Kelamin : Perempuan

Agama : Kristen Katolik Alamat : Kabanjahe

Telepon : 0811624507

Pendidikan

2007 – 2009 : Sekolah Pascasarjana Universitas Sumatera Utara, Program Studi Ilmu Akuntansi

1997– 2001 : Unika St. Thomas Medan 1994 – 1997 : SMA Budi Murni 1 Medan 1991 – 1994 : SMP Sint. Xaverius I Kabanjahe 1985 – 1991 : SD Sint. Xaverius I, Kabanjahe

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Originalitas Penelitian ... 7

BAB II : TINJAUAN PUSTAKA... 9

2.1...L andasan Teori ... 9

2.1.1. Kinerja Sektor Publik ... 9

2.1.2. Faktor-faktor yang Mempengaruhi Kinerja Sektor Publik... 13

2.1.3. Partisipasi Anggaran ... 16

2.1.4. Kejelasan Sasaran Anggaran... 20

BAB III : KERANGKA KONSEPTUAL DAN HIPOTESIS ... 26

3.1. Kerangka Konseptual ... 26

3.2. Hipotesis ... 28

BAB IV : METODE PENELITIAN ... 29

4.1...Je nis Penelitian ... 29

4.2...L okasi dan Waktu Penelitian ... 29

4.3...P opulasi dan Sampel ... 30

4.4...M etode Pengumpulan Data ... 31

4.5...D efinisi Operasional dan Metode Pengukuran Variabel ... 31

4.5.1. Partisipasi Anggaran (X1) ... 32

4.5.2. Kejelasan Sasaran Anggaran (X2)... 32

4.5.3. Kinerja Aparat (Y) ... 33

4.6...A nalisis Univariat ... 35

4.6.1. Uji Validitas dan Reliabilitas ... 35

4.6.2. Uji Asumsi Klasik ... 36

4.6.3. Model Analisis Data ... 38

4.6.4. Pengujian Hipotesis ... 39

4.6.4.1. Uji Simultan (Uji F) ... 39

4.6.4.2. Uji Parsial (Uji t)... 39

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 41

5.1...H asil Penelitian ... 41

5.1.1. Deskripsi Lokasi Penelitian ... 41

5.1.2. Tingkat Pengembalian Kuesioner ... 46

5.1.3. Demograpi Responden Penelitian ... 47

5.2...A nalisis Deskriptif ... 48

5.2.1. Deskriptif Kinerja Aparat Perangkat Daerah Pemerintahan Kabupaten Karo ... 48

5.2.2. Deskriptif Partisipasi Anggaran di Pemerintahan Kabupaten Karo ... 50

5.2.3. Deskriptif Kejelasan Sasaran Anggaran di Pemerintahan Kabupaten Karo ... 51

5.3...A nalisis Univariat ... 52

5.3.1. Uji Validitas dan Reliabilitas ... 52

5.3.2. Uji Asumsi Klasik ... 55

5.3.2.1. Uji Normalitas... 55

5.3.2.2. Uji Heterokedastisitas ... 56

5.3.2.3. Uji Multikolinearitas ... 57

5.3.3. Model Analisis Data ... 58

5.3.4. Pengujian Hipotesis ... 60

5.3.5. Analisis Koefisien Determinan ... 61

5.4...Pe mbahasan ... 62

BAB VI : KESIMPULAN DAN SARAN ... 66

6.1. Kesimpulan ... 66

6.3. Saran ... 67

DAFTAR TABEL

Nomor Judul Halaman

2.1. Review Penelitian Terdahulu ... 23

4.1. Definisi Operasional dan Skala Pengukuran Variabel ... 34

5.1. Satuan Kerja Perangkat Daerah di Pemerintahan Kabupatan Karo .... 44

5.2. Tingkat Pengembalian Kuesioner ... 46

5.3. Statistik Demograpi Responden Penelitian... 47

5.4. Deskriptif Kinerja Aparat Perangkat Daerah di Pemerintahan Kabupaten Karo ... 49

5.5. Deskriptif Partisipasi Anggaran di Pemerintahan Kabupaten Karo.... 50

5.6. Deskriptif Kejelasan Sasaran Anggaran di Pemerintahan Kabupaten Karo... 51

5.7. Hasil Uji Validitas Instrumen... 53

5.8. Hasil Uji Reliabilitas Instrumen ... 54

5.9. Hasil Uji Multikolinearitas... 57

5.10. Output SPSS Untuk Indikator Uji Simultan (Uji F) ... 60

5.11. Output SPSS Untuk Indikator Uji Parsial (Uji t) ... 60

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Diagram Konseptual... 26

4.1. Diagram Durbin – Watson ... 37

5.1. Peta Kabupaten Karo... 42

5.2. Hasil Uji Normalitas Data... 55

5.3. Hasil Uji Heterokedastisitas... 56

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Distribusi Populasi ... 74

2. Permohonan Bantuan Pengisian Kuesioner Penelitian ... 76

3. Tabulasi Data ... 81

4. Kisaran Teoritis Total Skor Alat Ukur Untuk Masing – Masing Variabel ... 84

5. Rekap Tabulasi Data ... 85

6. Hasil Uji Validitas ... 87

7. Hasil Uji Reliabilitas ... 89

8. Hasil Regresi Linier Berganda ... 91

ABSTRAK

Penelitian ini bertujuan untuk mengatahui dan menganalisis pengaruh secara simultan dan secara parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten karo. Permasalahan yang dibahas dalam penelitian : Apakah terdapat pengaruh secara simultan dan parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten Karo? Hipotesis : Terdapat pengaruh secara simultan maupun secara parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten Karo.

Populasi dalam penelitian ini adalah aparat perangkat daerah setingkat Kepala Badan, Bagian, Dinas, Kantor, Bidang, Kepala Sub Bagian, Sub Dinas, Kasub Bidang dan Kepala Seksi di Pemerintahan Kabupaten Karo. Jumlah sampel dalam penelitian ini dhitung dengan menggunakan pendekatan Slovin. Sebelum dilakukan uji hipotesis terlebih dahulu dilakukan uji validitas dan reliabilias instrumen, uji asumsi klasik dan analisis regresi linier berganda.

Hasil penelitian yang dilakukan dalam penelitian ini menemukan bahwa terdapat pengaruh secara simultan maupun secara parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten Karo.

ABSTRACT

The object of this research is to known the simultaneously and partially effect of budget participation and explicit of budget goal to the apparatus performance in Pemerintahan Kabupaten Karo. The problem of this research : Is simultaneously and partially effect of budget participation and explicit of budget goal to the apparatus performance in Pemerintahan Kabupaten Karo? The hypothesis in this research is : simultaneously and partially, any effect of budget participation and explicit of budget goal to the apparatus performance in the district administration karo

Populasi in this research is territory apparutus in grade head of department, agency and official, head of sub department, agency and official and head of section. Jum of sampel accounted with Slovin Approach. Before done hypothesis test, previously done intrument reliability and validity test, classical asumption test and multiple regression analysis.

The result of this research find that simultaneously and partially, any effect of budget participation and explicit of budget goal to the apparatus performance in the district administration karo

.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Penganggaran dalam organisasi sektor publik merupakan suatu proses politik. Dalam hal ini, anggaran merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2002). Secara sederhana dapat dikatakan bahwa anggaran publik menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas.

menyangkut sub bagiannya sehingga tercapai kesepakatan antara atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggaran mengenai anggaran tersebut.

Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri memuat pedoman penyusunan rancangan APBD yang dilaksanakan oleh Tim Anggaran Eksekutif bersama-sama Unit Organisasi Perangkat Daerah (unit kerja). Rancangan anggaran unit kerja dimuat dalam suatu dokumen yang disebut dengan Rancangan Kerja Anggaran (RKA). RKA ini menggambarkan kerangka logis hubungan antara kebijakan anggaran (arah dan kebijakan umum APBD serta strategi dan prioritas APBD) dengan operasional anggaran ( program dan kegiatan anggaran) di setiap unit pelaksana anggaran daerah sesuai dengan visi, misi, tugas pokok dan fungsi yang menjadi kewenangan unit kerja yang bersangkutan dalam penyelenggaraan pemerintahan dan pelayanan masyarakat. RKA memuat juga standar analisa belanja, tolok ukur kinerja dan standar biaya sebagai instrumen pokok dalam anggaran kinerja. RKA merupakan dokumen pengganti dokumen daftar usulan kegiatan dan daftar usulan proyek yang selama ini digunakan dalam penyusunan rancangan APBD dengan sistem lama.

pemerintah, serta sumber dana lain yang sah dan tidak bertentangan dengan peraturan perundang-undangan yang telah ditetapkan.

Lingkup anggaran menjadi relevan dan penting di lingkungan pemerintah daerah. Hal ini terkait dengan dampak anggaran terhadap akuntabilitas pemerintah, sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada masyarakat. Akuntabilitas melalui anggaran meliputi penyusunan anggaran sampai dengan pelaporan anggaran. Selain itu, anggaran merupakan elemen penting dalam sistem pengendalian manajemen karena anggaran tidak saja sebagai alat perencanaan keuangan, tetapi juga sebagai alat pengendalian, koordinasi, komunikasi, evaluasi kinerja dan motivasi (Kenis, 1979; Chow et al., 1988; Antony dan Govindarajan, 1998, Halim et al., 2000).

Kenis (1979) mengatakan terdapat beberapa karakteristik sistem penganggaran. Salah satu karakteristik anggaran adalah kejelasan sasaran anggaran. Pada konteks pemerintah daerah, sasaran anggaran tercakup dalam Rencana Strategik Daerah (Renstrada) dan Program Pembangunan Daerah (Propeda). Menurut Kenis (1979), adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggaran. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan sasaran yang ingin dicapai organisasi.

Penelitian mengenai hubungan antara partisipasi anggaran dengan kinerja merupakan penelitian di bidang akuntansi manajemen yang masih dalam perdebatan karena hasil penelitian mengenai hubungan antara variabel tersebut tidak konsisten. Demikian halnya dengan hubungan antara kejelasan sasaran anggaran dengan kinerja juga masih belum memberikan keseragaman kesimpulan.

Fenomena di atas merupakan ide yang mendasari dilakukannya penelitian kembali tentang hubungan partisipasi anggaran dan kejelasan sasaran anggaran dengan kinerja sektor publik. Untuk mengkonfirmasi ketidakkonsistenan hubungan partisipasi anggaran dan kejelasan sasaran anggaran dengan kinerja sektor publik, maka dilakukan pengamatan pada partisipasi anggaran, kejelasan sasaran anggaran dengan kinerja aparat di Pemerintahan Kabupaten Karo.

1.2. Perumusan Masalah

Berdasarkan fenomena teoritis dan praktis sebagaimana diuraikan pada latar belakang masalah dimuka, maka dirumuskan permasalahan yang akan dibahas dalam penelitian ini adalah Apakah terdapat pengaruh secara simultan dan parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten karo?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukan penelitian ini adalah Untuk mengatahui dan menganalisis pengaruh secara simultan dan secara parsial partisipasi anggaran dan kejelasan sasaran anggaran terhadap kinerja aparat perangkat daerah di Pemerintahan Kabupaten karo.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : 1. Peneliti

2. Bagi Pemerintah Kabupaten Karo

Sebagai bahan masukan bagi Pemerintah Kabupaten Karo didalam menyikapi fenomena yang berkembang sehubungan dengan partisipasi anggaran, kejelasan sasaran anggaran dan kinerja aparat perangkat daerah.

3. Peneliti Lanjutan

Sebagai bahan masukan penelitian bagi peneliti – peneliti lain didalam mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Originalitas penelitian yang dilakukan dalam penelitian ini berbentuk replikasi, yaitu penelitian replikasi Darma (2004). Terdapat beberapa perbedaan penelitian yang dilakukan dalam penelitian ini dengan penelitian Sukardi (2004), yaitu :

1. Darma (2004) meneliti pada tahun 2004 (dasar data tahun 2003), sedangkan penelitian ini dilakukan pada tahun 2009 (dasar data tahun 2008). Perbedaan kedua dasar data ini berkaitan dengan perbedaan aturan perundangan yang berbeda, dimana Darama (2004) mengacu pada UU No. 22 tahun 1999, Undang-Undang No. 25 tahun 1999, dan Kepmendagri 29 Tahun 2002, sedangkan penelitian ini mengacu pada Undang-Undang No. 32 tahun 2004, Undang-Undang No. 33 tahun 2004 dan Permendagri 13 Tahun 2006.

Kinerja Manajerial, sedangkan dalam penelitian ini lebih difokuskan pada anggaran, yaitu partisipasi anggaran dan kejelasan sasaran anggaran. Implikasi dari kedua variable yang digunakan dalam penelitian ini lebih difokuskan luas, yaitu kinerja aparat.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Sektor Publik

Kinerja pada dasarnya adalah apa yang dilakukan atau tidak dilakukan karyawan. Kinerja karyawan adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada organisasi. Perbaikan kinerja baik untuk individu maupun keiompok menjadi pusat perhatian dalam upaya meningkatkan kinerja organisasi (Mathis & Jackson, 2002).

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan efektivitas kinerja organisasional. Menurut Mahoney et al. (1963) yang dimaksud dengan kinerja manajerial adalah kinerja indvidu anggota organisasi dalam kegiatan – kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise, pengaturan staf, negosiasi dan representasi. Stoner (1982) memberikan definisi kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

seseorang menurut ukuran yang berlaku untuk pekerjaan yang bersangkutan. Sedang Suprihanto (dalam Srimulyo, 1999) mengatakan bahwa kinerja atau prestasi kerja seorang karyawan pada dasarnya adaiah hasil kerja seseorang karyawan selama periode tertentu dibandingkan dengan kemungkinan, misalnya standar, target/sasaran atau kinerja yang telah ditentukan terlebih dahulu dan telah di sepakati bersama.

Sedangkan kinerja manajerial adalah kinerja indvidu anggota organisasi dalam kegiatan – kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise, pengaturan staf, negosiasi dan representasi. Stoner (dalam Sardjito dan Muthaher, 2007) memberikan definisi kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

Menurut Vroom (dalam As'ad 1991), tingkat sejauh mana keberhasilan seseorang dalam menyelesaikan pekerjaannya disebut "level of performance". Biasanya orang yang level of performance-nya tinggi disebut sebagai orang yang produktif, dan sebaliknya orang yang levelnya tidak mencapai standar dikatakan sebagai tidak produktif atau berperformance rendah.

investigasi, koordinasi, supervise, pengaturan staf, negosiasi dan representasi. Stoner (1982) memberikan definisi kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi. Stoner (dalam Sardjito dan Muthaher, 2007) memberikan definisi kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

Pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik atau pimpinan perangkat daerah dalam menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadiakan sebagai pengendalian organisasi karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. Schiff dan Lewin dalam Srimuiyo (1999), mengemukakan bahwa anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran digunakan sebagai sistem pengendalian untuk mengukur kinerja manajerial. Seiring dengan peranan anggaran tersebut, Argyris (1952) juga menyatakan bahwa kunci dari kinerja yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan memegang peranan penting dalam mencapai tujuan tersebut.

Omar (1999) mengatakan strategi yang ditetapkan dalam sistem pengukuran kinerja dalam rangka mencapai sasaran yang telah ditetapkan, antara lain :

1. Partisipasi unsur pimpinan dalam pertanggungjawaban tugas pokok dan fungsi Pemerintah Kabupaten Bantul telah melakukan inisiatif untuk melakukan pengukuran kinerja dengan membuat laporan akuntabilitas pemerintah kabupaten sebagai komitmen Kepala Daerah dalam memenuhi tuntutan Inpres Nomor 7 Tahun 1999 dan PP Nomor 105 Tahun 2000. Pengukuran Kinerja yang disusun telah melibatkan seluruh pimpinan unit organisasi baik Kepala Dinas, Kepala Badan maupun Kepala Kantor sebagai bagian pertanggungjawaban pelaksanaan tugas pokok dan fungsi selama satu periode tahun anggaran.

2. Kerangka kerja konseptual; dan komunikasi yang efektif.

Sistem pengukuran kinerja Pemerintah Kabupaten merupakan bagian integral dalam keseluruhan proses manajemen dan secara langsung dapat mendukung pencapaian tujuan pemerintah. Dalam setiap pelaporannya pengukuran kinerja dapat dijadikan tolok ukur akan keberhasilan dan kegagalan pelaksanaan tugas selama satu periode tahun anggaran, dilengkapi dengan alasan-alasan keberhasilannya berupa faktor-faktor yang mendorong keberhasilan tersebut. Demikian pula apabila terjadi kegagalan diungkapkan pula hambatan-hambatan dan kendala-kendala yang dihadapinya dan alternatif pemecahan masalah.

Komunikasi merupakan hal penting dalam penciptaan dan pemeliharaan sistem pengukuran kinerja, komunikasi sebaiknya dari berbagai arah (multidirectional), berasal dari top down, bottom up dan secara horizontal berada di dalam dan lintas instansi pemerintah.

3. Keterlibatan aparatur pemerintah dan orientasi pelayanan kepada masyarakat. Keterlibatan aparatur pemerintah merupakan suatu cara terbaik dalam menciptakan budaya yang positif dan mensukseskan pengukuran kinerja. Apabila aparatur pemerintah memiliki masukan untuk kepentingan penciptaan sistem pengukuran kinerja maka pemerintah kabupaten akan mendapatkan sistem pengukuran kinerja yang sesuai dengan kebutuhannya.

Pelaksanaan pembangunan diarahkan pada peningkatan pelayanan prima dan berkualitas kepada masyarakat. Semakin kritis dan tingginya tuntutan masyarakat terhadap pembangunan perlu ditanggapi secara serius dan proporsional, dengan meningkatkan profesionalisme aparatur pemerintah.

2.1.2. Faktor-faktor yang Mempengaruhi Kinerja Sektor Publik

Menurut Tiffin dan Cormick (dalam Srimuiyo, 1999) ada dua variabel yang dapat mempengaruhi kinerja, yaitu:

a. Variabel individual, meliputi: sikap, karakteristik, sifat-sifat fisik, minat dan motivasi, pengalaman, umur, jenis kelamin, pendidikan, serta faktor individual lainnya.

b. Variabel situasional, meliputi : faktor fisik dan pekerjaan, terdin dari; metode kcrja, kondisi dan desain perlengkapan kerja, penataan ruang dan lingkungan fisik (penyinaran, temperatur, dan fentilasi)

1. Faktor sosial dan organisasi, meliputi: peraturan-peraturan organisasi, sifat organisasi, jenis latihan dan pengawasan, sistem upah dan lingkungan sosial.

Sutemeister (dalam Srimulyo, 1999) mengemukakan pendapatnya, bahwa kinerja dipengaruhi oleh dua faktor, yaitu:

a. Faktor Kemampuan

1. Pengetahuan : pendidikan, pengalaman, latihan dan minat 2. Ketrampilan : kecakapan dan kepribadian.

b. Faktor Motivasi

1. Kondisi sosial : organisasi formal dan informal, kepemimpinan dan 2. Serikat kerja kebutuhan individu : fisiologis, sosial dan egoistic

Kenis (1979) menguraikan terdapat 5 Budgetary Characteristics: 1. Partisipasi Anggaran

Partisipasi anggaran menunjukkan pada luasnya partisipasi bagi aparat pemerintah daerah dalam memahami anggaran yang diusulkan oleh unit kerjanya dan pengaruh tujuan pusat pertanggungjawaban anggaran mereka.

2. Kejelasan Sasaran Anggaran

Kejelasan sasaran anggaran menunjukkan luasnya tujuan anggaran yang dinyatakan secara spesifik dan jelas, dan dimengerti oleh siapa saja yang bertanggung jawab.

3. Umpan Balik Anggaran

Kenis (1979) menemukan hanya kepuasan kerja dan motivasi anggaran ditemukan signifikan dengan hubungan yang agak lemah dengan umpan balik anggaran. Umpan balik mengenai tingkat pencapaian tujuan anggaran tidak efektif dalam memperbaiki kinerja dan hanya efektif secara marginal dalam memperbaiki sikap manajer. Penemuan ini gagal untuk menjelaskan hasil dari berbagai studi dengan hubungan umpan balik sikap, kinerja dalam task-goal setting.

4. Evaluasi Anggaran

5. Kesulitan Tujuan Anggaran

Kesulitan Tujuan Anggaran adalah range dari "sangat longgar dan mudah dicapai" sampai "sangat ketat dan tidak dapat dicapai". Tujuan yang mudah dicapai gagal untuk memberikan suatu tantangan untuk partisipan dan memiliki sedikit pengaruh motivasi. Tujuan yang sangat ketat dan tidak dapat dicapai, mengarahkan pada perasaan gagal, frustrasi, tingkat aspirasi yang rendah, dan tujuan partisipan.

2.1.3. Partisipasi Anggaran

Anggaran merupakan rencana jangka pendek (biasanya satu tahun) perusahaan untuk melaksanakan sebagian rencana jangka panjang yang berisi langkah strategi untuk mewujudkan strategi objektif tertentu beserta taksiran sumber daya yang diperlukan. Nafirin (2000) mengemukakan bahwa anggaran merupakan suatu rencana keuangan periodic yang disusun berdasarkan program – program yang disahkan.

Kenis (1979) mengemukakan bahwa dalam penyusunan anggaran perlu diperhatikan perilaku para pelaksana anggaran dengan cara mempertimbangkan hal – hal berikut ini:

1. Anggaran harus dibuat serealitas mungkin, secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu tinggi hanyalah angan-angan.

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak merasa tertekan, tetapi termotivasi.

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu, sehingga apabila aterjadi penyimpangan yang memungkinkan dapat segera diantisipasi lebih dini.

Menurut Brownell (1982), partisipasi anggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran, sementara Chong (2002) menyatakan sebagai proses dimana bawahan/pelaksana anggaran diberikan kesempatan untuk terlibat dalam dan mempunyai pengaruh dalam proses penyusunan anggaran. Kesempatan yang diberikan diyakini meningkatkan pengendalian dan rasa keterlibatan dikalangan bawahan/pelaksana anggaran. Partisipasi manajer dalam proses penganggaran mengarah kepada seberapa besar tingkat keterlibatan manajer dalam menyusun anggaran serta pelaksanaannya untuk mencapai target anggaran (Kenis, 1979).

utama yang membedakan antara anggaran partisipatif dengan anggaran non partisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif, sehingga lebih memungkinkan bagi bawahan melakukan negosiasi dengan atasan mengenai target anggaran yang menurut mereka dapat dicapai.

Banyak penelitian bidang akuntansi manajemen yang menaruh perhatian terhadap masalah partisipasi dalam proses penyusunan anggaran, karena anggaran partisipatif dinilai mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi. Partisipasi pekerja dalam proses penyusunan anggaran dapat mengakibatkan motivasi untuk mencapai target yang ditetapkan dalam anggaran, selain itu anggaran partisipatif juga menyebabkan sikap respek bawahan terhadap pekerjaan dan perusahaan (Milani, 1975). Cherrington dan Cherrington (1973) menemukan hubungan yang positif antara partisipasi dengan kepuasan kerja dan kinerja manajerial. Studi eksperimental tersebut menguji pengaruh pengendalian melalui anggaran dan pemberian penghargaan terhadap kepuasan kerja dan kinerja manajerial. Menurut penelitian tersebut, ada tiga tujuan utama yang dapat dicapai melalui partisipasi penganggaran, yaitu :

1. Akseptasi anggota organisasi terhadap rencana kegiatan. 2. Peningkatan semangat kerja

3. Peningkatan produktivitas.

1975). Argyris (1952) yang melakukan penelitian empiris terhadap proses penyusunan anggaran pada empat perusahaan manufaktor skala menengah menemukan adanya disfungsional anggaran terhadap sikap dan perilaku. Anggaran yang terlalu menekan cenderung menimbulkan sikap agresi bawahan terhadap atasan dan menyebabkan ketegangan dan hal tersebut justru tidak memotivasi bawahan untuk meningkatkan kinerjanya, bahkan menyebabkan inefisiensi sebagai dampak dari penyusunan anggaran yang kaku dengan target yang sulit dicapai. Disamping itu, Merchant (1981) menemukan hasil bahwa dengan partisipasi anggaran yang tinggi akan berdampak kepada menurunnya kinerja yang dipengaruhi oleh kesenjangan anggaran yang timbul akan partipasi yang tinggi didalam penyusunan anggaran tersebut. Hal ini terjadi akibat terbuka seluas – luasnya bagi bawahan untuk berpartisipasi terhadap proses penyusunan anggaran.

Ada dua alasan utama mengapa partisipasi anggaran penitng dalam penyusunan anggaran, yaitu (1) keterlibatan atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggaran dalam partisipasi anggaran mendorong pengendalian informasi yang tidak simetris dan ketidakpastian tugas, (2) melalui partisipasi anggaran, individu dapat mengurangi tekanan tugas dan mendapatkan kepuasan kerja, selanjutnya dapat mengurangi senjangan anggaran.

2.1.4. Kejelasan Sasaran Anggaran

Anggaran daerah harus bisa menjadi tolak ukur pencapaian kinerja yang diharapkan, sehingga perencanaan anggaran daerah harus bisa menggambarkan sasaran kinerja secara jelas. Menurut Kenis (1979), kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung-jawab atas pencapaian sasaran anggaran tersebut. Oleh sebab itu, sasaran anggaran daerah harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan melaksanakannya.

mendorong karyawan untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki.

Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Locke (1968) dalam Kenis (1979) mengatakan kejelasan sasaran anggaran disengaja untuk mengatur perilaku karyawan.

Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti.

2.2. Tinjauan Penelitian Terdahulu

Milani (1975) menemukan adanya pengaruh positif antara partisipasi anggaran dengan kinerja manajer, Brownell (1982) menemukan bahwa partisipasi dalam anggaran memiliki pengaruh yang rendah terhadap kinerja manajer, namun dalam pengujian selanjutnya (Brownell dan Mclness, 1986) menemukan bahwa anggaran partisipati memiliki pengaruh positif yang signifikan terhadap kinerja manajer.

negatif antara anggaran partisipatif dan kinerja manajerial dapat terjadi akibat tingkat partisipasi yang tinggi.

Rangkuman hasil penelitian terdahulu ditunjukkan pada matriks berikut ini.

Tabel 2.1. Review Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Yang Digunakan

Kesimpulan

1 Milani (1975) The Relationship of Participation in Budget Setting to Industrial Supervisor Performance

Attitudes : A. Field Study pengaruh positif antara partisipasi anggaran yang signifikan.

3 Merchant (1981) The Design of

Corporate Budgeting System : Influences on Managerial dan kinerja manajerial dapat terjadi akibat tingkat partisipasi yang tinggi. Hal ini disebabkan oleh adanya pengaruh kesenjangan anggaran yang timbul akibat partisipasi yang tinggi dalam penganggaran adalah usaha yang dilakukan untuk melonggarkan

anggaran dengan harapan dapat mencapai kinerja yang

4 Brownell (1982) Participation in Budgeting Process : When It Works and When It Doesn’t

Participation in pengaruh yang rendah terhadap kinerja positif yang signifikan terhadap kinerja Perilaku, Sikap dan Kinerja Pemerintah Daerah di Propinsi Nusa Tenggara Timur

Karakteristik 8 Abdullah (2004) Pengaruh Kejelasan

Sasaran Anggaran, Pengendalian

Akuntansi dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Instansi Pemerintah Pada Kabupaten dan Kota di Daerah Istimewa Yogyakarta yang signifikan antara kejelasan sasaran anggaran dengan akuntabilitas kinerja instansi pemerintah.

10 Darma, E.S. (2004)

Pengaruh Kejelasan Sasaran dan Sistem Pengendalian dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang

ingin dicapai organisasi. Komitmen

organisasi yang tinggi akan cenderung menurunkan senjangan

anggaran dan signifikan terhadap kinerja.

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

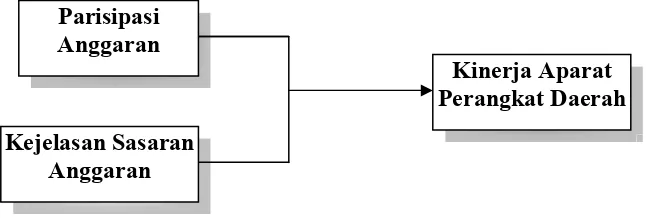

Berdasarkan analogi teoritis dan tinjauan terhadap beberapa hasil penelitian terkait dengan hubungan partisipasi anggaran, kejelasan sasaran anggaran dan implikasinya terhadap kinerja, maka hubungan variabel penelitian dalam penelitian ini digambarkan melalui diagram kerangka konseptual berikut ini.

Gambar 3.1. Diagram Konseptual

Mardiasmo (2005) menyatakan terdapat beberapa alasan pentingnya anggaran sektor publik yaitu: (a) Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat, (b) Anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choise) dan trade offs. (c) Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat. Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

Parisipasi Anggaran

Kejelasan Sasaran Anggaran

Permendagri No. 36 Tahun 2006 Tentang Pedoman Penyusunan APBD Tahun Anggaran 2007 menyatakan bahwa dalam penyusunan APBD harus memperhatikan prinsip-prinsip, sebagai berikut: (a) Partisipasi Masyarakat, (b) Transparansi dan Akuntabilitas Anggaran, (c) Disiplin Anggaran, (d) Keadilan Anggaran, (e) Efisiensi dan Efektivitas Anggaran, dan (f) Taat Asas.

Chong (2002) menyatakan bahwa partisipasi anggaran merupakan proses dimana bawahan/pelaksana anggaran diberikan kesempatan untuk terlibat dalam dan mempunyai pengaruh dalam proses penyusunan anggaran. Merchant (1981) menemukan hasil bahwa dengan partisipasi anggaran yang tinggi akan berdampak kepada menurunnya kinerja yang dipengaruhi oleh kesenjangan anggaran yang timbul akan partipasi yang tinggi didalam penyusunan anggaran tersebut. Hal ini terjadi akibat terbuka seluas – luasnya bagi bawahan untuk berpartisipasi terhadap proses penyusunan anggaran.

Riyanto (2003) mengatakan hubungan karakteristik anggaran dipengaruhi oleh faktor-faktor individual yang bersifat psychological attributes. Efektif atau tidaknya kejelasan tujuan anggaran sangat ditentukan oleh psychological attributes. Implikasinya, faktor-faktor individual tersebut berfungsi sebagai pemoderasi dalam hubungan kejelasan tujuan anggaran dengan kesenjangan anggaran. Contoh

psychological attributes tersebut adalah komitmen organisasi.

pada komitmen untuk bertanggung-jawab terhadap penyusunan anggaran tersebut. Dengan demikian, semakin jelas tujuan anggaran aparat pemerintah daerah dan dengan didorong oleh komitmen yang tinggi akan meningkatkan kinerja aparatur pemerintah.

3.2. Hipotesis

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian kualitatif yang berdimensi hubungan kauasal (causal effect), yaitu penelitian yang dilakukan untuk memperoleh fakta dari fenomena yang ada dan mencari keterangan secara faktual tentang hubungan dan pengaruh suatu variabel terhadap variabel lainnya. Hubungan kausal (causal effect) dimaksud dalam penelitian ini adalah hubungan kausal (causal effect) partisipasi anggaran dan kejelasan tujuan anggaran terhadap kinerja kepala perangkat daerah, baik secara simultan maupun secara parsial.

4.2. Lokasi dan Waktu Penelitian

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah aparat perangkat daerah setingkat Kepala Badan, Bagian, Dinas, Kantor, Bidang, Kepala Sub Bagian, Sub Dinas, Kasub Bidang dan Kepala Seksi yang tersebar di 50 Satuan Kerja Perangkat Daerah (SKPD) Pemerintahan Kabupaten Karo yang berjumlah 354 aparat.

Populasi dalam penelitian ini memiliki jumlah yang cukup besar, yaitu >100=354 aparat. Dengan keterbatasan waktu yang dimiliki, tidak memungkinkan dilakukan survey terhadap keseluruhan populasi, sehingga penelitian ini diarahkan kepada penelitian sampel.

Jumlah sampel dalam penelitian ini dihitung dengan menggunakan rumus Slovin yang dikutip oleh Notoatmodjo (1993).

n

Keterangan rumus :

n

sampel= jumlah sampel yang dijadikan responden

N

= jumlah populasi petugas (populasi)

d

2= adalah kuadrat dari indeks 10%

Dengan memakai rumus di atas dihasilkan sejumlah sampel

sebagai berikut :

n

Dari sejumlah 354 populasi, diperhitungkan jumlah sampel yang representatif sebanyak 78 aparat. Pengambilan sampel dilakukan dengan menggunakan pendekatan

random sampling.

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Sumber data dalam penelitian ini diperoleh langsung dari aparat setingkat Kepala Badan/Kantor/Dinas/Unit, Kepala Sub dan Kepala Seksi yang berada dijajaran Pemerintahan Kabupaten Karo yang terpilih menjadi responden dalam penelitian ini. Metode pengumpulan data dalam penelitian ini menggunakan teknik kuesioner, yaitu metode pengumpulan data yang dilakukan untuk mengumpulkan data dengan cara membagi daftar pertanyaan kepada responden agar responden tersebut memberikan jawabannya.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Partisipasi anggaran (X1)

Partisipasi anggaran diartikan sebagai tingkat keterlibatan dan pengaruh para individu dalam proses penyusunan anggaran. Partisipasi anggaran yang dimaksud dalam penelitian ini adalah partisipasi manajer dalam proses penganggaran yang mengarah pada seberapa besar tingkat keterlibatan perangkat daerah dalam menyusun anggaran.

Variabel partisipasi anggaran diukur dengan instrument yang dikembangkan oleh Milani (1975). Instrumen tersebut telah banyak digunakan dalam penelitian – penelitian, antara lain Brownell (1982), Yenti (2003). Instrumen tersebut dimaksudkan untuk menilai keterlibatan responden dalam dan pengaruhnya pada proses penganggaran (Supriyono dan Sykhroza, 2003). Setiap responden diminta untuk menjawab 6 butir pertanyaan yang mengukur tingkat partisipasi, pengaruh yang dirasakan dan kontribusi responden dalam proses penyusunan anggaran, dengan miliki skala 1 sampai dengan 5. skala 1 menunjukkan tingkat partisipasi yang tinggi dan sebaliknya skala 5 menunjukkan tingkat partisipasi yang rendah.

4.5.2. Kejelasan Sasaran Anggaran (X2)

pertanyaan yang digunakan oleh Kenis (1979) yang dikembangkan dari Saprudin (2001) dan Abdullah (2004). Variabel kejelasan sasaran anggaran diukur menggunakan skala likert tujuh poin, di mana skala rendah (1) menunjukkan rendahnya kejelasan tujuan anggaran dan skala tinggi (5) menunjukkan tingginya kejelasan tujuan anggaran.

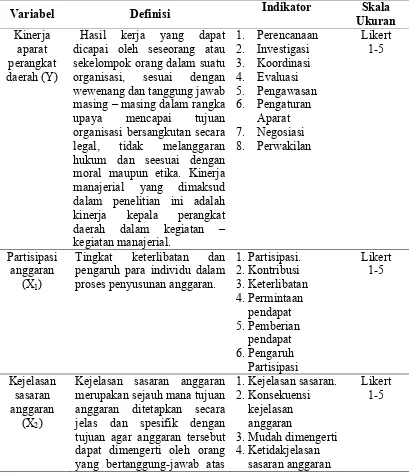

4.5.3. Kinerja Aparat (Y)

Performance (kinerja) adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing – masing dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggaran hukum dan seesuai dengan moral maupun etika. Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja kepala perangkat daerah dalam kegiatan – kegiatan manajerial, yaitu : Perencanaan, Investigasi, Koordinasi, Evaluasi, Pengawasan, Pengaturan Aparat, Negosiasi dan Perwakilan.

Matriks operasional variabel penelitian dalam penelitian ini ditunjukkan pada tabel berikut :

Tabel 4.1. Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Indikator Skala

Ukuran

Kinerja aparat perangkat daerah (Y)

Hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing – masing dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggaran hukum dan seesuai dengan moral maupun etika. Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja kepala perangkat daerah dalam kegiatan – kegiatan manajerial.

1. Perencanaan 2. Investigasi

Tingkat keterlibatan dan pengaruh para individu dalam proses penyusunan anggaran.

1.Partisipasi. 2.Kontribusi 3.Keterlibatan 4.Permintaan

Kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung-jawab atas

1.Kejelasan sasaran. 2.Konsekuensi

kejelasan anggaran

3.Mudah dimengerti 4.Ketidakjelasan

sasaran anggaran

pencapaian sasaran anggaran tersebut.

4.6. Analisis Univariat

4.6.1. Uji Validitas dan Reliabilitas

Data yang dikumpulkan dalam penelitian ini merupakan data kualitatif, yaitu yaitu persepsi responden yang kemudian dikuantifikasikan agar dapat dilakukan uji statistik. Untuk menguji kesahihan persepsi responden digunakan uji kualitas data, yang meliputi :

a. Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini dapat dipakai sebagai alat untuk mengukur item pertanyaan/pernyataan kuesioner dalam penelitian. Teknik yang digunakan untuk mengikur validitas butir pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson (validitas isi/content validity) dengan cara mengkorelasikan masing – masing item pertanyaan/pernyataan kuesioner dan totalnya, selanjutnya membandingkan r tbale dengan r hitung.

Penentuan valid tidaknya pertanyaan/pernyataan kuesioner ditentukan melalui besarnya koefisien korelasi, yaitu : jika r hitung positif dan r hitung > r table,

maka skor butir pertanyaan/pernyataan kuesioner valid, dan sebaliknya jika r

hitung negative dan r hitung <r table, maka skor butir pertanyaan/pernyataan kuesioner tidak valid. (Ghozali, 2005)

Hasil dari uji reliabilitas digunakan untuk mengetahui instrumen penelitian yang dipakai dapat digunakan berkali-kali pada waktu yang berbeda. Pengujian dilakukan dengan menggunakan teknik cronbach alpha. Dimana suatu instrumen dapat dikatakan reliabel bila memiliki koefisien keandalan atau alpha sebesar: (a) <0,6 tidak reliabel, (b) 0,6-0,7 acceptable, (c) 0,7-0,8 baik, dan (d) >0,8 sangat baik (Sekaran, 2002).

4.6.2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam suatu variabel penelitian yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan adalah data yang memiliki distribusi atau sebaran normal. Normalitas data dapat dilihat melalui sebaran Plot pada Graph P-P Plot

berbentuk linier dan tertumpu di sekitar garis diagonal P-P Plot.

b. Uji Heteroskedastiitas

c. Uji Multiklonearitas

Uji multikolineritas bertujuan untuk menguji apakah terdapat korelasi antar variabel bebas (independent). Model yang baik seharusnya tidak terjadi adanya korelasi antara variabel bebas. Deteksi terhadap ada tidaknya multikolinearitas, yaitu dengan menganalisis nilai tolerance serta Variance Inflation Faktor (VIF)

>0.1 dan nilai tolerance <1.0 (Ghozali, 2005) d. Uji Autokorelasi

Digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi, yaitu dengan Durbin Watson (DW), yaitu dengan membandingkan nilai DW statistic dengan DW table. Apabila nilai DW statistic terletak pada daerah no autocorrelation berarti telah memenuhi asumsi klasik regresi.

Untuk mengetahui posisi tersebut terlebih dahulu dilakukan perhitungan untuk menentukan nilai Durbin-Watson dengan rumus : 4-du dan 4-dl. Untuk mencari nilai du dan dl dilakukan dengan melihat table dw. Lebih jelasnya autokorelasi digambarkan sebagai berikut :

Sumber: Ghozali (2003)

Ho diterima (no serial correlation)

Autokorelasi (+) Autokorelasi (-)

4 4-dl

(4-du) du

Gambar 4.1. Diagram Durbin – Watson

Ghozali (2005) mendeteksi autokorelasi dengan indicator sebagai berikut : a. Jika nilai DW hitung > batas atas (du) tabel, berarti terdapat autokorelasi b. Jika nilai DW hitung < batas atas (du) tabel, berarti terdapat autokorelasi

4.6.3. Model Analisis Data

Penelitian yang dilakukan dalam penelitian ini berdimensi hubungan kausal

(causal effect). Metode analisis data yang digunakan dalam penelitian ini dilakukan dengan menggunakan teknik statistik deskriptif dan teknik statistik inferensial. Statistik deskriptif digunakan untuk menggambarkan kondisi variabel penelitian, antara lain dengan cara melihat skor minimum, skor maksimum, jangkauan (range), mean, median, modus, standar deviasi dan variansnya yang dilengkapi dengan tabel frekuensi berikut histogramnya. Statistik inferensial digunakan untuk menguji hipotesis dan membangun generalisasi penelitian Model analisis statistik inferensial yang digunakan dalam penelitian ini adalah model regresi linier berganda.

Y = β0 + β1X1 + β2X2 + e

Dimana :

Y1 = Kinerja Aparat Perangkat Daerah; β0 - β2 = Koefisien regresi;

X1 = Partisipasi Anggaran

4.6.4. Pengujian Hipotesis

4.6.4.1. Uji Simultan (Uji F)

Uji F, dengan maksud menguji apakah secara simultan variabel bebas

berpengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95 % (α=0,05). Urutan uji F :

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : β1 = β2 = 0

Ha : Paling sedikit ada satu βi ≠ 0 i = 1,2.

b. Membandingkan nilai Fhitung yang dengan Ftabel dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan degree of freedom = n-k-1.

c. Kriteria Pengujian :

dimana : Fhitung > Ftabel = H0 ditolak Fhitung≤ Ftabel = H0 diterima 4.6.4.2. Uji Parsial (Uji t)

Uji-t statistik dimaksudkan untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel tidak bebas dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat keyakinan 95 % (α = 0,05).

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : βi = 0 i = 1,2.

Ha : βi≠0 i = 1,2.

b. Membandingkan nilai thitung dengan ttabel pada tingkat keyakinan 95%. c. Kriteria pengujian :

t hitung> t tabel = H0 ditolak t hitung≤ t tabel = H0 diterima

4.6.5. Analisis Koefisien Determinan

Uji ini digunakan untuk mengukur kedekatan hubungan dari model yang dipakai. Koefisien determinasi (adjusted R2) yaitu angka yang menunjukan besarnya kemampuan varians atau penyebaran dari variabel-variabel bebas yang menerangkan variabel tidak bebas atau angka yang menunjukan seberapa besar variabel tidak bebas dipengaruhi oleh variabel-variabel bebasnya.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Deskripsi Lokasi Penelitian

Secara geografis Daerah Kabupaten Karo terletak antara 02o50’ s/d 03o19’ LU dan 97o55’ s/d 98 o38’ BT. Ibukota Kabupaten Karo adalah Kabanjahe yang terletak sekitar 76 km sebelah selatan kota Medan ibukota Provinsi Sumatera Utara. Daerah Kabupaten Karo terletak di daerah dataran tinggi bukit barisan dengan total luas administrasi 2.127,25 km² atau 212.725 ha. Wilayah Kabupaten Karo berbatasan dengan:

a. Kabupaten Langkat dan Deli Serdang dibagian Utara; b. Kabupaten Simalungun dibagian Timur;

c. Kabupaten Dairi dibagian Selatan; dan

d. Propinsi Nangro Aceh Darusalam dibagian Barat.

Ditinjau dari kondisi topografinya, wilayah kabupaten karo terletak didataran tinggi bukit barisan dengan elevasi terendah + 140 m diatas permukaan laut (Paya lah-lah Mardingding) dan yang tertinggi ialah + 2.451 meter diatas permukaan laut

lereng-lereng bukit yang curam/terjal. Sebagaian besar (90%) wilayah Kabupaten Karo berada pada ketinggian/elevasi +140 m s/d 1400 m diatas permukaan air laut.

Gambar 5.1. Peta Kabupaten Karo

Pada wilayah Kabupaten Karo terdapat dua hulu daerah aliran sungai (DAS) yang besar yakni DAS sungai Wampu dan DAS sungai Lawe Alas. Sungai Wampu bermuara ke Selat Sumatera dan Sungai Renun (Lawe Alas) bermuara ke Lautan Hindia.

Jumlah penduduk Kabupaten Karo pada akhir tahun 2006 ialah sebanyak 342.555 jiwa. Jumlah penduduk Kabupaten Karo jika dibandingkan dengan luas wilayah Kabupaten Karo yakni 2.127,25 km2 maka kepadatan penduduk Kabupaten Karo pada akhir tahun 2006 adalah 161,03 jiwa/km²,. Laju pertumbuhan penduduk Kabupaten Karo pada periode tahun 2000 – 2006 adalah sebesar 3,19 % per tahun. Komposisi penduduk berdasarkan agama yang dianut memperlihatkan bahwa penganut agama nasrani merupakan yang terbanyak baru disusul oleh pemeluk agama Islam dan agama lainnya. Ditinjau dari segi etnis, penduduk Kabupaten Karo mayoritas adalah suku Karo, sedangkan suku lainnya seperti suku Batak Toba/Tapanuli, Jawa, Simalungun, dan suku lainnya hanya sedikit jumlahnya (dibawah 5%).

Kabupaten Karo adalah merupakan bagian dari Propinsi Sumatera Utara dalam wadah negara kesatuan Republik Indonesia yang secara administratif dibagi atas tujuh belas kecamatan yaitu :

1. Kecamatan Kabanjahe dengan ibukota Kabanjahe terdiri dari 13 desa 2. Kecamatan Berastagi dengan ibukota Berastagi terdiri dari 9 desa

3. Kecamatan Simpang Empat dengan ibukota Simpang Empat terdiri dari 17 desa

4. Kecamatan Tigapanah dengan ibukota Tigapanah terdiri dari 22 desa 5. Kecamatan Payung dengan ibukota Tiganderket terdiri dari 8 desa 6. Kecamatan Munte dengan ibukota Munte terdiri dari 22 desa

8. Kecamatan Merek dengan ibukota Merek terdiri dari 19 desa

9. Kecamatan Kutabuluh dengan ibukota Kutabuluh terdiri dari 16 desa 10.Kecamatan Juhar dengan ibukota Juhar terdiri dari 24 desa

11.Kecamatan Lau Baleng dengan ibukota Lau Baleng terdiri dari 13 desa 12.Kecamatan Mardingding dengan ibukota Mardingding terdiri dari 10 desa 13.Kecamatan Barusjahe dengan ibukota Barusjahe terdiri dari 19 desa

14.Kecamatan Naman Teran dengan ibukota Naman Teran terdiri dari 14 desa 15.Kecamatan Tiganderket dengan ibukota Tiganderket terdiri dari 17 desa 16.Kecamatan Dolat Rayat dengan ibukota Dolat Rayat terdiri dari 7 desa 17.Kecamatan Merdeka dengan ibukota Merdeka terdiri dari 9 desa

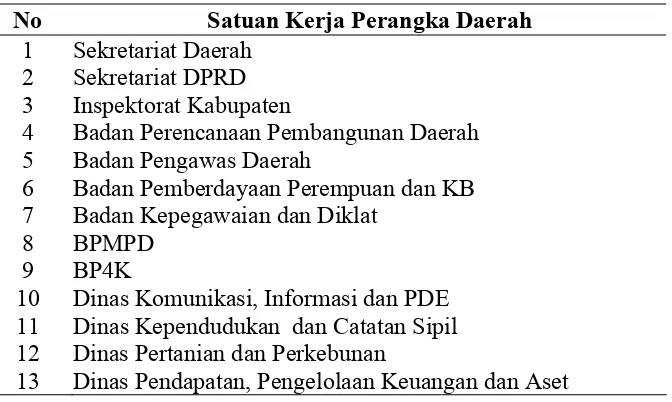

Kabupaten Karo dipimpin seorang Bupati dan seorang wakil Bupati. Didalam menjalankan roda pemerintahan, Bupati dan Wakil Bupati Karo dibantu 51 Satuan Kerja Perangka Daerah, antara lain :

Tabel 5.1. Satuan Kerja Perangkat Daerah di Pemerintahan Kabupatan Karo

No Satuan Kerja Perangka Daerah

1 Sekretariat Daerah 2 Sekretariat DPRD 3 Inspektorat Kabupaten

4 Badan Perencanaan Pembangunan Daerah 5 Badan Pengawas Daerah

6 Badan Pemberdayaan Perempuan dan KB 7 Badan Kepegawaian dan Diklat

8 BPMPD 9 BP4K

10 Dinas Komunikasi, Informasi dan PDE 11 Dinas Kependudukan dan Catatan Sipil 12 Dinas Pertanian dan Perkebunan

14 Dinas Peternakan dan Perikanan 15 Dinas Kesehatan

16 Dinas Social

17 Dinas Koperasi Perindag

18 Dinas Kebersihan & Pertamanan 19 Dinas Pariwisata dan Budaya 20 Dinas Kehutanan

21 Dinas Perhubungan

22 Dinas Kepemudaan dan Olah Raga 23 Dinas Kesbang dan Linmas

24 Dinas Pekerjaan Umum 25 Dinas Pendidikan Nasional 26 Dinas Pertambangan dan Energi 27 Kantor Satuan Polisi Pamong Praja 28 Kantor Lingkungan Hidup

29 Kantor Pelayanan Perizinan Terpadu 30 Kantor Ketahanan Pangan

31 Kantor Kearsipan, Perpustakaan dan Dokumen 32 Kantor Camat Kabanjahe

33 Kantor camat Berastagi 34 Kantor Camat Tigapanah 35 Kantor Camat Kutabuluh 36 Kantor Camat Barusjahe 37 Kantor Camat Merek

38 Kantor Camat Simpang Empat 39 Kantor Camat Payung

40 Kantor Camat Munthe 41 Kantor Camat Tiga Binanga 42 Kantor Camat Juhar

43 Kantor Camat Mardingding 44 Kantor Camat Lau Baleng 45 Kantor Camat Dolat Rakyat 46 Kantor Camat Merdeka 47 Kantor Camat Naman Teran 48 Kantor Camat Tiganderket 49 Rumah Sakit Umum Kabanjahe 50 Akademi Kebidanan Kabanjahe

Jumlah Populasi

Sumber : Pemerintah Kabupaten Karo

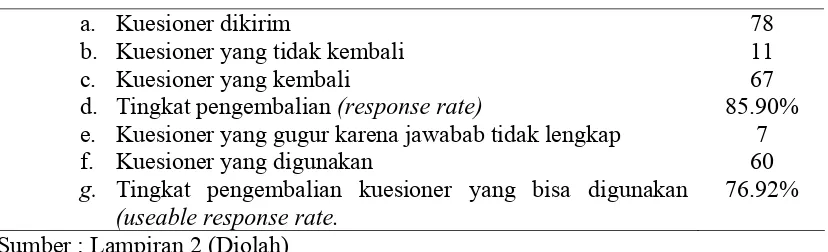

5.1.2. Tingkat Pengembalian Kuesioner

Data dalam penelitian ini diperoleh dengan cara menyebarkan kuesioner kepada 78 aparat yang terpilih sebagai responden. Sesuai dengan jangka waktu yang disepakati, selanjutnya kuesioner penelitian dikumpulkan kembali dengan cara menjemput ke masing – masing responden. Tingkat pengembalian (response rate)

dideskripsikan melalui statistik destribusi kuesioner seperti ditunjukkan pada tabel 5.2. dibawah ini:

Tabel 5.2. Tingkat Pengembalian Kuesioner

a. Kuesioner dikirim

b. Kuesioner yang tidak kembali c. Kuesioner yang kembali

d. Tingkat pengembalian (response rate)

e. Kuesioner yang gugur karena jawabab tidak lengkap f. Kuesioner yang digunakan

g. Tingkat pengembalian kuesioner yang bisa digunakan

(useable response rate.

78 11 67 85.90%

7 60 76.92% Sumber : Lampiran 2 (Diolah)

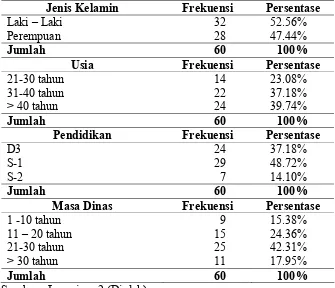

5.1.3. Demograpi Responden Penelitian

Sumber data dalam penelitian ini diperoleh dari kuesioner yang kembali dengan jawaban yang lengkap, yaitu yang diperoleh dari 60 responden. Secara demograpi, ke-60 responden dalam penelitian ini ditunjukkan pada Tabel 5.3.

Tabel 5.3. Statistik Demograpi Responden Penelitian

Jenis Kelamin Frekuensi Persentase

Laki – Laki

Pendidikan Frekuensi Persentase

D3

Sumber : Lampiran 2 (Diolah)

tahun, yaitu masing – masing sebanyak 22 aparat (37.18%) dan 14 aparat (23.08%). Dilihat dari latar belakang pendidikannya, responden penelitian ini didominasi oleh responden dengan latar belakang pendidikan S-1 dengan jumlah 29 aparat (48.72%), diikuti dengan responden dengan latar belakang pendidikan D3 sebanyak 24 aparat (37.18%) dan terendah responden dengan latar belakang pendidikan S-2 dengan jumlah responden sebanyak 7 aparat (14.10%). Dilihat dari masa dinasnya, responden dalam penelitian ini didominasi oleh aparat dengan masa dinas 21-30 tahun, yaitu sebanyak 25 aparat (42.31%), diikuti dengan responden dengan masa dinas 11-20 tahun sebanyak 15 aparat (24,36), masa dinas > 30 tahun sebanyak 11 aparat (17.95%) dan terendah responden dengan masa dinas 1-10 tahun sebanyak 9 aparat (15.38%). Responden dalam penelitian ini didominasi oleh aparat kaum laki – laki yang berusia >40 tahun berlatar belakang pendidikan S-1 telah bekerja selama 21-30 tahun.

5.2. Analisis Deskriptif

Dalam penelitian ini digunakan 1 (satu) variabel terikat dan 2 (dua) variabel bebas. Hasil penelitian secara deskriptif masing – masing variabel penelitian yang digunakan dalam penelitian ini diuraikan sebagai berikut:

5.2.1. Deskriptif Kinerja Aparat Perangkat Daerah Pemerintahan Kabupaten Karo

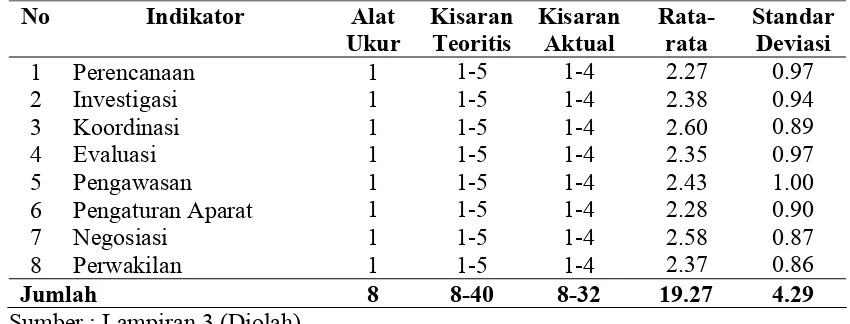

(delapan) alat ukur. Survei kuesioner yang dilakukan terhadap 60 responden terkait dengan 8 (delapan) alat ukur yang digunakan untuk mengukur kinerja aparat perangkat daerah di Pemerintahan Kabupatan Karo dirangkum dalam Tabel 5.4. dibawah ini.

Tabel 5.4. Deskriptif Kinerja Aparat Perangkat Daerah di Pemerintahan Kabupaten Karo

Sumber : Lampiran 3 (Diolah)

dikatakan bahwa kinerja aparat perangkat daerah di Pemerintahan Kabupaten Karo relatife rendah.

5.2.2. Deskriptif Partisipasi Anggaran di Pemerintahan Kabupaten Karo

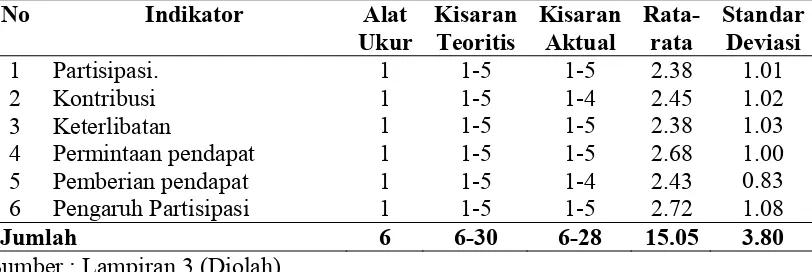

Partisipasi Anggaran di Pemerintahan Kabupaten Karo merupakan variabel bebas pertama yang dianggap mempengaruhi tidak setuju dan setujunya responden dalam penelitian ini terhadap 8 alat ukur yang digunakan untuk mengukur kinerja aparat perangkat daerah di Pemerintah Kabupaten Karo. Variabel ini diukur dengan menggunakan 6 (enam) alat ukur. Survei kuesioner yang dilakukan terhadap 60 responden terkait dengan 6 (enam) alat ukur yang digunakan untuk mengukur partisipasi anggaran di Pemerintahan Kabupatan Karo dirangkum dalam Tabel 5.5. dibawah ini.

Tabel 5.5. Deskriptif Partisipasi Anggaran di Pemerintahan Kabupaten Karo

No Indikator Alat

Permintaan pendapat Pemberian pendapat Pengaruh Partisipasi

Sumber : Lampiran 3 (Diolah)

deviasi 3.80. Skor rata – rata sebesar 15.05 berada diantara kisaran teoritis 12 dan 18 atau rata – rata responden memberikan jawaban tidak setuju dan setuju terhadap keenam alat ukur yang digunakan untuk mengukur partisipasi anggaran di Pemerintahan Kabupaten Karo.

5.2.3. Deskriptif Kejelasan Sasaran Anggaran di Pemerintahan Kabupaten Karo

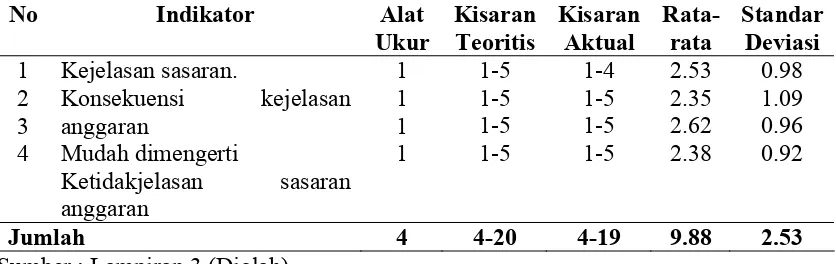

Kejelasan sasaran anggaran di Pemerintahan Kabupaten Karo merupakan variabel bebas kedua yang dianggap mempengaruhi tidak setuju dan setujunya responden dalam penelitian ini terhadap 8 alat ukur yang digunakan untuk mengukur kinerja aparat perangkat daerah di Pemerintah Kabupaten Karo. Variabel ini diukur dengan menggunakan 4 (empat) alat ukur. Survei kuesioner yang dilakukan terhadap 60 responden terkait dengan 4 (empat) alat ukur yang digunakan untuk mengukur kejelasan sasaran anggaran di Pemerintahan Kabupatan Karo dirangkum dalam Tabel 5.6. dibawah ini.

Tabel 5.6. Deskriptif Kejelasan Sasaran Anggaran di Pemerintahan Kabupaten Karo

Mudah dimengerti

Ketidakjelasan sasaran

Tabel di atas mendeskripsikan bahwa kisaran skor teoritis untuk mengukur kejelasan sasaran anggaran di Pemerintahan Kabupaten Karo berada diantara skor minimum 4 dan maksimum 20. Hasil survey kuesioner yang dilakukan menunjukkan kisaran skor actual minimum 4 dan maksimum 19 dengan skor rata – rata 9.88, standar deviasi 2.53. Skor rata – rata sebesar 9.88 berada diantara kisaran teoritis 8 dan 12 atau rata – rata responden memberikan jawaban tidak setuju dan setuju terhadap keempat alat ukur yang digunakan untuk mengukur kejelasan sasaran anggaran di Pemerintahan Kabupaten Karo.

5.3. Analisis Univariat

Analisis univariat dalam penelitian ini dilakukan melalui uji kesesuaian (Test Of Goodness Of Fit) yang meliputi uji simultan (Uji F), uji parsial (Uji t) dan analisis determinan. Suatu hasil analisis univariat akan tidak bias apabila data yang dianalisis valid dan reliable serta terbebas dari asumsi – asumsi klasik.

5.3.1. Uji Validitas dan Reliabilitas

Uji validitas dalam penelitian ini dimaksudkan untuk menilai alat ukur diyakini dapat dipakai sebagai alat untuk mengukur kinerja aparat perangkat daerah, partisipasi anggaran dan kejelasan tujuan anggaran di Pemerintahan Kabupaten Karo. Uji validitas dalam penelitian ini dilakukan dengan mengamati correlation pearson

dinyatakan valid, dan sebaliknya apabila α r > α 5% , maka alat ukur dinyatakan tidak valid.

Hasil uji validitas terhadap keseluruhan alat ukur yang digunakan untuk mengukur ketiga variabel yang digunakan dalam penelitian ini ditunjukkan pada tabel dibawah ini.

Tabel 5.7. Hasil Uji Validitas Instrumen

Variabel Penelitian Alat Ukur Α r α5% Status

Partisipasi Anggaran (X1)

1 Kejelasan Sasaran Anggaran

(X2)

Uji reliabilitas digunakan untuk mengetahui apakah suatu alat ukur yang telah dinyatakan valid dapat digunakan berkali – kali pada waktu yang berbeda – beda. Uji reliabilitas dalam penelitian ini dilakukan dengan teknik cronbach alpha. Hasil uji reliabilitas ditunjukkan pada tabel dibawah ini

Tabel 5.8. Hasil Uji Reliabilitas Instrumen

Indikator Alpha

Cronbach

Interval Alpha

Kritis Status

Kinerja Aparat 0.673 0.60-0.70 acceptable

Partisipasi Anggaran (X1) 0.705 0.70-0.80 Baik

Kejelasan Sasaran Anggaran (X2) 0.747 0.70-0.80 Baik

Sumber : Lampiran 7 (Diolah)