BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Kinerja Manajerial SKPD

SKPD adalah unit kerja Pemerintah Daerah yang mempunyai tugas mengelola anggaran dan barang daerah yang dipimpin oleh seorang Kepala Satuan Kerja dan bertanggung jawab atas aktivitas entitasnya. Penelitian Putra (2013:4) menyatakan “kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi”. “Kinerja manajerial adalah seberapa jauh seorang manajer melaksanakan fungsi-fungsi manajemen” (Putri, 2013:4). Kinerja manajerial itu sendiri berhubungan dengan seberapa besar kemampuan setiap level manajemen dalam meningkatkan kinerja, baik dari segi kinerja kualitas sumber daya manusia maupun kinerja keuangan.

pengukuran kinerja seorang kepala dinas, kepala bagian, dan kepala bidang secara keseluruhan.

Adapun Menurut Mahoneydalam Putra (2013:4) “kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial antara lain: perencanaan, investigasi, koordinasi, pengaturan staf, negosiasi, dan lain-lain”. Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan umumnya yang bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks manajer menghasilkan kinerja dengan mengerahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi.

1. Perencanaan, adalah penentuan kebijakan dan sekumpulan kegiatan untukselanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

3. Koordinasi, menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi adalah penilaian yang dilakukan oleh pimpinan terhadap rencana yang telah dibuat dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang diperlukan.

5. Pengawasan, yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan atau kemampuan untuk mengarahkan, memimpin, membimbing, menjelaskan segala aturan yang berlaku, memberikan dan menagani keluhan pelaksanaan tugas bawahan.

6. Pemilihan Staff, yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru, menempatkan dan mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya. 7. Negosiasi, yaitu usaha untuk memperoleh kesepakatan dalam hal

pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Perwakilan, yaitu menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan kantor-kantor lain.

2.1.2 Partisipasi Penyusunan Anggaran

Menurut Freeman (2003), anggaran adalah sebuah proses yang dilakukan organisasi sektor publik untuk mengalokasikan sumber daya yang dimilikinya pada kebutuhan-kebutuhan yang tidak terbatas” (Nordiawan, Putra, Rahmawati 2007:19) “Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua pihak atau lebih yang mempunyai dampak masa depan bagi pembuat dan penerima keputusan dan mengarah kepada seberapa besar tingkat keterlibatan aparat pemerintah daerah serta pelaksanaannya untuk mencapai target anggaran tersebut” (Bangun, 2009:12).Partisipasi merupakan suatu proses pengambilan keputusan bersama oleh dua atau lebih dimana keputusan tersebut akan memiliki dampak di masa depan.

Menurut Brownell dalam Nasution (2013:2) “partisipasi penyusunan anggaran adalah tingkat keterlibatan dan pengaruh seseorang dalam proses penyusunan anggaran. Partisipasi merupakan perilaku, pekerjaan, dan aktivitas yang dilakukan oleh manajer selama aktivitas berlangsung.” Adapun Menurut Ardilla (2015:19) “Partisipasi penyusunan anggaran adalah suatu proses pengambilan keputusan bersama antara manjer disemua level dan sebarapa besar pengarauh dari keterlibatan para manajer tersebut dalam proses penyusunan anggaran dan penetapan kinerja dan tujuan yang akan dicapai”. Nurcahyani (2010) dalam Ardilla (2015:19) mendefenisikan partisipasi anggaran secara terperinci sebagai berikut:

1. Keterlibatan

2. Kebijakan

Alasan-alasan pihak manajer pada saat anggaran dalam proses revisi serta seberapa besar pengaruh kebijakan terhadap penetapan anggaran.

3. Saran

Keinginan memberikan usulan atau pendapat anggaran kepada pihak atasan tanpa diminta.

4. Komitmen

Sejauh mana manajer mempunyai pengaruh dalam mengarahkan bawahan dalam peningkatan motivasi serta komitmen terhadap anggaran akhir.

5. Kontribusi

Kepentingan manajer dalam kontribusinya terhadap anggaran dan mengefektifkan anggaran.

6. Kepuasan

Anggaran didiskusikan antara pihak manajer puncak dengan manajer pusat pertanggungjawaban pada saat anggaran disusun dan mencapai target sesuai dengan tepat sasaran.

pelaksana anggaran hanya melakukan apa saja yang telah disusun. Tapi pendekatan ini jarang berhasil karena mengarah kepada kurangnya komitmen dari sisi pembuat anggaran dan hal ini membahayakan keberhasilan rencana anggaran.

Dalam pendekatan bersifat dari bawah ke atas (bottom up approach), anggaran sepenuhnya disusun oleh bawahan dan selanjutnya, diserahkan kepada atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran.Pendekatan dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran, tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah yang sangat mudah atau tidak sesuai dengan tujuan keseluruhan perusahaan.Dalam pendekatan kombinasi top down dan bottom up approach, menekankan perlunya interaksi antara atasan dan bawahan secara bersama-sama untuk menetapkan anggaran yang terbaik bagi perusahaan.Pendekatan ini biasa disebut dengan partisipasi penyusunan anggaran. Penelitian Marpaung (2010) menyatakan:

Ikhsan dan Ishak(2005:175) dalam Ardilla (2015:19), menguraikan manfaat partisipasi penyusunan anggaran, sebagai berikut:

1. Partisipasi dapat meningkatkan moral dan mendorong inisiatif yang lebih besar pada semua tingkat manajemen

2. Meningkatkan rasa kesatuan kelompok, yang pada gilirannya cenderung untuk meningkatkan kerjasama antaranggota kelompok dalam penetapan tujuan 3. Menurunkan tekanan dan kegelisahan yang berkaitan dengan anggaran 4. Menurunkan ketidakadilan yang dipandang ada dalam alokasi sumber daya

organisasi antar subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa manfaat partisipasi penyusunan anggaran, yaitu: meningkatkan moral dan mendorong inisiatif, meningkatkan rasakesatuan kelompok, menurunkan tekanan dan kegelisahan dalam anggaran, danmenurunkan ketidakadilan dalam alokasi sumber daya organisasi antar subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu. (Ardilla, 2015:20)

2.1.3 Kejelasan Sasaran Anggaran

sasaran anggaran adalah adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggarannya. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan anggaran yang ingin dicapai organisasi, hal ini berimplikasi pada penurunan senjangan anggaran” (Nasution, 2013:9).

Anggaran Pendapatan dan Belanja Daerah sebagai rencana kerja pemerintah daerah merupakan desain teknis pelaksanaan strategi untuk mencapai tujuan daerah.Jika kualitas anggaran pemerinatah daerah rendah, maka kualitas fungsi-fungsi pemerintah daerah cenderung lemah. Anggaran daerah seharusnya tidak hanya berisi mengenai informasi pendapatan dan penggunaan dana (belanja), tetapi harus menyajikan informasi mengenai kondisi kinerja yang ingin dicapai. “Anggaran pemerintah daerah harus bisa menjadi tolak ukur pencapaian kinerja yang diharapkan, sehingga perencanaan anggaran pemerintah daerah harus bisa menggambarkan sasaran kinerja secara jelas.” (Bangun, 2009:15).

Kenis dalam Pratiwy (2013:3) mengatakan terdapat beberapa karakteristik anggaran, salah satunya adalah kejelasan sasaran anggaran. Pada konteks pemerintah daerah, kejelasan sasaran anggaran tercakup dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dan Rencana Kerja Perangkat Daerah (RKPD). Menurut Steers dan Porter dalam Putra (2013:6) bahwa dalam menentukan sasaran anggaran mempunyai karakteristik utama yaitu:

Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang, dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti.Pada konteks pemerintah daerah, kejelasan sasaran anggaran berimplikasi pada aparat, untuk menyusun anggaran sesuai dengan sasaran yang ingin dicapai instansi pemerintah. “Aparat akan memiliki informasi yang cukup untuk memprediksi masa depan secara tepat. Selanjutnya, hal ini akan menurunkan perbedaan antara anggaran yang disusun dengan estimasi terbaik bagi organisasi” (Suhartono dan Mochammad, 2006 dalam Sitepu, 2015:24).

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa kejelasan sasaran anggaran menggambarkan seberapa luas suatu sasaran anggaran yang dinyatakan secara jelas dan spesifik serta dimengerti oleh pihak yang bertanggung jawab terhadap pencapaiannya. Sasaran anggaran yang tidak jelas dapat menyebabkan kebingungan, tekanan, dan ketidakpuasan dari karyawan sehingga akan berdampak buruk terhadap kinerja manajerial (Sitepu, 2015:24).

2.1.4 Akuntabilitas Publik

memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut”. Akuntabilitas terdiri dari dua macam, yaitu: (1) akuntabilitas vertikal (vertical accountability), dan (2) akuntabilitas horizontal (horizontal accountability).

Pertanggungjawaban vertikal (vertical accountability) adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan pemerintah pusat kepada MPR. Pertanggungjawaban horizontal (horizontal accountability) adalah pertanggungjawaban kepada masyarakat luas. “Dalam konteks organisasi pemerintah, akuntabilitas publik adalah pemberian informasi dan disclosureatas aktivitas dan kinerja financial pemerintah kepada pihak-pihak yang berkepentingan dengan laporan tersebut. Pemerintah pusat maupun daerah harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak-hak publik” (Mardiasmo, 2002:21).

Tuntutan akuntabilitas publik mengharuskan lembaga–lembaga sektor publik untuk lebih menekankan pada pertanggungjawaban horizontal (horizontal accountability) bukan hanya pertanggungjawaban vertical (vertical accountability).Tuntutan yang kemudian muncul adalah perlunya dibuat laporan keuangan eksternal yang dapat menggambarkan kinerja lembaga sektor publik (Mardiasmo 2002:21) Akuntabilitas publik yang harus dilakukan oleh organisasi sektor publik terdiri atas beberapa dimensi. Ellwood(1993) dalam Mardiasmo (2002:21) menjelaskan terdapat empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik, yaitu:

1. Akuntabilitas kejujuran dan akuntabilitas hokum (accountability for probity and legality)

2. Akuntabilitas proses (process accountability) 3. Akuntabilitas program (program accountability) 4. Akuntabilitas kebijakan (policy accountability)

1. Akuntabilitas Hukum dan Peraturan

Terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) sedangkan akuntabilitas hukum (legal accountability) terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang diisyaratkan dalam penggunaan sumber daya publik.

2. Akuntabilitas proses

termanifestasikan melalui pemberian pelayanan publik yang cepat, responsif, dan murah biaya. Pengawasan dan pemeriksaan terhadap pelaksanaan akuntabilitas proses dapat dilakukan misalnya dengan memeriksa ada tidaknya mark-up dan pungutan-pungutan lain diluar yang ditetapkan, serta sumber-sumber inefisiensi dan pemborosan yang menyebabkan mahalnya biaya pelayanan publik dan kelambanan pelayanan. Pengawasan dan pemeriksaan akuntabilitas proses juga terkait dengan pemeriksaan terhadap proses tender untuk melaksanakan proyek-proyek publik. Yang harus dicermati dalam pemberian kontrak tender adalah proses tender telah dilakukan secara fair melalui compulsory competitive tendering (CCT) ataukah dilakukan melalui pola korupsi, kolusi, dan nepotisme (KKN).

3. Akuntabilitas program

Terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dan biaya yang minimal.

4. Akuntabilitas kebijakan

Terkait dengan pertanggungjawaban pemerintah, baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah, baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah terhadap DPRD dan masyarakat luas.

memungkinkan pihak luar (legislatif, auditor, masyarakat luas) mereview informasi tersebut, serta bila dibutuhkan harus ada kesediaan untuk mengambil tindakan korektif. (Ulum 2008:45)

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Putra (2013) dengan judul Pengaruh Akuntabilitas Publik dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Padang).Hasil penelitian ini menunjukkan bahwa Akuntabilitas Publik dan Kejelasan Sasaran Anggaran berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD.

Penelitian yang dilakukan oleh Sari (2014) dengan judul Pengaruh Akuntabilitas, Kejelasan Sasaran Anggaran dan Partisipasi Anggaran terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Buleleng). Hasil penelitian ini menunjukkan bahwa Akuntabilitas, Kejelasan Sasaran Anggaran dan Partisipasi Anggaran berpengaruh positif dan singnifikan terhadap Kinerja Manajerial SKPD baik secara simultan maupun parsial.

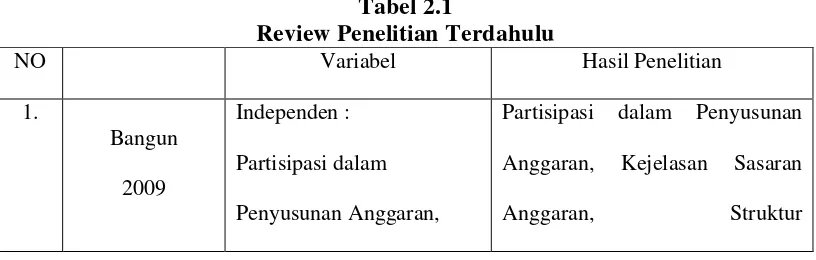

Penelitian yang dilakukan oleh Bangun (2009) Pengaruh Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Struktur Desentralisasi terhadap Kinerja Manajerial SKPD dengan Pengawasan Internal sebagai Variabel Moderating (Studi Kasus pada Kabupaten Deli Serdang). Hasil penelitian ini menunjukkan bahwa Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Struktur Desentralisasi, dan Pengawasan Internal berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD.

Penelitian yang dilakukan oleh Nasution (2013) dengan judul Pengaruh Kejelasan Sasaran Anggaran dan Pengendalian Akuntansi terhadap Kinerja Manajerial di Perusahaan Panin Sekuritas.Hasil penelitian ini menunjukkan bahwa Kejelasan Sasaran Anggaran dan Pengendalian Akuntansi berpengaruh positif dan signifikan terhadap Kinerja Manajerial di Perusahaan Panin Sekuritas baik secara simultan dan parsial.

Penelitian yang dilakukan oleh Ardilla (2015) dengan judul Pengaruh Partisipasi Penganggaran terhadap Kinerja Manajerial pada Dinas Pertanian Provinsi Sumatera Utara.Hasil penelitian ini menunjukkan bahwa Partisipasi Penganggaran berpengaruh positif dan signifikan terhadap Kinerja Manajerial pada Dinas Pertanian Provinsi Sumatera Utara.

Tabel 2.1

Review Penelitian Terdahulu

NO Variabel Hasil Penelitian

1.

Bangun

2009

Independen :

Partisipasi dalam

Penyusunan Anggaran,

Partisipasi dalam Penyusunan

Anggaran, Kejelasan Sasaran

Kejelasan Sasaran

Anggaran dan Struktur

Desentralisasi

Dependen :

Kinerja Manajerial SKPD

Kabupaten Deli Serdang

Moderating :

Pengawasan Internal

Desentralisasi, dan Pengawasan

Internal berpengaruh positif dan

signifikan terhadap Kinerja

Manajerial SKPD

2.

Putra

2013

Independen :

Akuntabilitas Publik dan

Kejelasan Sasaran

Anggaran

Dependen :

Kinerja Manajerial Satuan

Kerja Perangkat Daerah

Kota Padang

Akuntabilitas Publik dan Kejelasan Sasaran Anggaran berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD

Partisipasi penyusunan anggaran

berpengaruh positif dan

signifikan terhadap kinerja

manajerial Pemerintah Daerah

Kinerja Manajerial Di

Kinerja Manajerial di

Perusahaan Panin Sekuritas

Kejelasan Sasaran Anggaran dan

Pengendalian Akuntansi

berpengaruh positif dan

signifikan terhadap Kinerja

Manajerial di Perusahaan Panin

Sekuritas baik secara simultan

dan parsial

Sasaran Anggaran dan

Partisipasi Anggaran

Dependen :

Kinerja Manajerial Satuan

Kerja Perangkat Daerah

(Studi Empiris pada Satuan

Kerja Perangkat Daerah

Kabupaten Buleleng)

Akuntabilitas, Kejelasan Sasaran

Anggaran dan Partisipasi

Anggaran berpengaruh positif

dan singnifikan terhadap Kinerja

Manajerial SKPD baik secara

6.

Ardilla

2015

Independen :

Partisipasi Penganggaran

Dependen :

Kinerja Manajerial pada

Dinas Pertanian Provinsi

Sumatera Utara

Partisipasi Penganggaran

berpengaruh positif dan

signifikan terhadap Kinerja

Manajerial pada Dinas Pertanian

Provinsi Sumatera Utara

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, kajian pustaka dan penelitian terhadulu maka peneliti membuat kerangka konseptual penelitian sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual pada gambar 2.1 menunjukkan hubungan pengujian pengaruh: 1) variabel partisipasi penyusunan anggaran (X1) secara parsial terhadap kinerja manajerial (Y); 2) variabel kejelasan sasaran anggaran (X2) secara parsial tehadap kinerja manajerial (Y); 3) variabel akuntabilitas publik (X3) secara parsial terhadap kinerja manajerial (Y), dan juga menunjukkan adanya pengaruh variabel partisipasi penyusunan anggaran (X1),

Kinerja

Manajerial

Partisipasi PenyusunanA ( )

kejelasan sasaran anggaran (X2), dan akuntabilitas publik (X3) secara simultan terhadap kinerja manajerial (Y).

2.4 Hipotesis Penelitian

Berdasarkan kerangka pemikiran, maka hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H1 : Apakah Partisipasi Penyusunan Anggaran (X1) berpengaruh terhadap Kinerja Manajerial (Y) di SKPD Kota Medan?

H2: Apakah Kejelasan Sasaran Anggaran (X2) berpengaruh terhadap Kinerja Manajerial (Y) di SKPD Kota Medan?

H3:Apakah Akuntabilitas Publik (X3) berpengaruh terhadap Kinerja Manajerial (Y) di SKPD Kota Medan?