PADA KEMENTRIAN AGAMA KOTA SURABAYA

SKRIPSI

Diajukan Oleh:

ALFHAN EFENDI

0913010071/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

KINERJ A MANAJ ERIAL PADA KEMENTRIAN AGAMA KOTA

SURABAYA

Disusun O leh:

ALFHAN EFENDI 0913010071 / EA

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veter an” J awa Timur Pada tanggal 26 mar et 2013

Pembimbing Utama : Tim Pengguji : Ketua

`

Dra.Ec.Anik Yuliati, MAks Dra.Ec.Anik Yuliati, MAks

Sekr etar is

Dra.Ec.Tituk Diah W,M.Aks Anggota

Dr .Her o Pr iono M.Si,AK

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veter an” J awa Timur

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi

jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur dengan judul “Pengaruh Kejelasan Sasaran Anggaran,

Komitmen Organisasi Sebagai Variabel M oderating Ter hadap Kinerja

Manajerial Pada Kementerian Agama Kota Surabaya”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal

itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan Fakultas

4. Bapak Dr. Hero Priono M.Si, Ak, selaku Ketua Program Studi

Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

5. Ibu Drs. Ec. Anik Yuliati, M.Aks, selaku dosen pembimbing yang

telah membimbing penulis dalam mengerjakan skripsi.

6. Serta pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna

meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan

skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Maret 2013

DAFTAR ISI

Halaman

KATA PENGANTAR... ... i

DAFTAR ISI ... vi

DAFTAR GAMBAR... ... vii

DAFTAR TABEL... ... viii

DAFTAR LAMPIRAN... .... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 10

2.2.1 Anggaran ... 10

2.2.2.1. Fungsi Anggaran ... 11

2.2.2.2. Manfaat Anggaran ... 13

2.2.2.3. Karakteristik Anggaran ... 15

` 2.2.2.5. Jenis-Jenis Anggaran ... 17

2.2.2 Komitmen Organisasi ... 20

2.2.3 Kinerja Manajerial ... ... 26

2.2.3.1Tujuan PenilianKinerja ... 26

2.2.3.2 Pengukuran Kinerja... 28

2.2.3.3 Tujuan Pengukuran Kinerja ... 29

2.2.3.4 Jenis Pengukuran Kinertja... 29

2.2.4. Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja manajerial ... 30

2.2.5. Pengaruh Kejelasan Sasaran Anggaran, Komitmen Organisasi, Terhadap Kinerja manajerial ... 31

2.3 Kerangka Pikir ... 33

2.4 Hipotesis ... 33

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 34

3.1.1 Definisi Operasional ... 34

3.1.2 Pengukuran Variabel ... 35

3.2 Teknik Penentuan Sampel ... 37

3.2.1 Populasi ... 37

3.2.2 Sampel ... 38

3.3.1 Jenis Data ... 39

3.3.2 Sumber Data ... 39

3.4 Teknik Analisis ... 40

3.4.1 Teknik Analisis ... 40

3.4.1.1 Uji Validitas ... 41

3.4.1.2 Uji Reliabilitas ... 42

3.4.1.3 Uji Normalitas ... 43

3.4.1.4 Uji Asumsi Klasik ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi obyek penelitian... . 46

4.1.1 Letak Geografis ... 49

4.1.2 Visi dan Misi ... 35

4.1.3 Struktur Organisasi ... 50

4.1.4 Letak kantor Kementerian... .... 54

4.2 Deskripsi Penelitian... ... 55

4.2.1 Gambaran umum... . 55

4.2.2 Distribusi Frekuensi... .. 55

4.3 Pengujian Kualitas data... .. 59

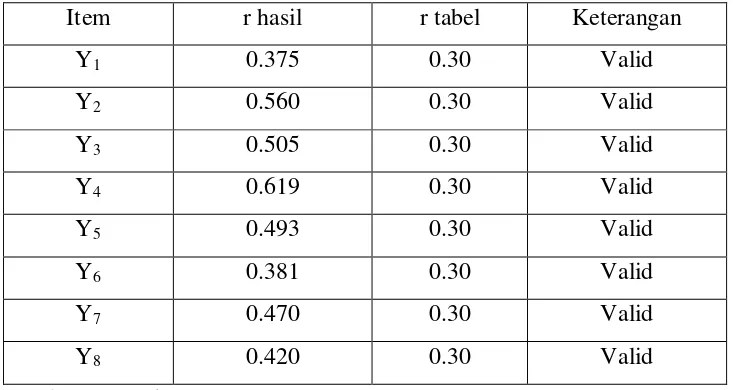

4.3.1 Uji Validitas... .... 59

4.3.2 Uji Realiabilitas... .. 61

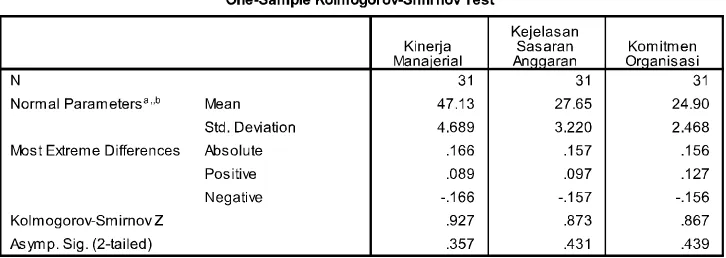

4.3.3 Uji Normalitas... ... 62

4.4.1 Multikolinearitas... .. 63

4.4.2 Heteroskedastisitas... 64

4.5 Deskripsi Pengujian Hipotesis... 65

4.5.1 Hasil Pengujian Hipotesis 1 ... 65

4.5.2 Hasil Pengujian Hipotesis 2... ... 67

4.6 Pembahasan Hasil Penelitian... .... 68

4.6.1 Implikasi Penelitian... . 70

4.6.2 Perbedaan Dengan Penelitian Terdahulu... .. 71

4.6.3 Keterbatasan Penelitian... . 72

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... ... 70

5.2 Saran... ... 71

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 4.1. Identitas Responden Menurut Jenis Kelamin……… .. 55

Tabel 4.2. Pengumpulan Skor Jawaban Responden X1……… ... 56

Tabel 4.3.Pengumpulan Skor Jawaban Responden X2……… 57

Tabel 4.4. Pengumpulan Skor Jawaban RespondeN Y……… 58

Tabel 4.5. Validitas Pertanyaan Dari Variabel X1……… ... ….60

Table 4.6. Validitas Pertanyaan Dari Variabel X2……… 60

Tabel 4.7. Validitas Pertanyaan Dari Variabel Y……… . 61

Tabel 4.8. Reliabilitas Data Variabel……… 62

Tabel 4.9. Normalitas Data Variabel……… 63

Tabel 4.10. Hasil Pengujian Multikolinieritas……… 64

Tabel 4.11. Hasil Pengujian Heteroskedastisitas……… . 65

Tabel 4.12. Hasil Uji t……… 66

Tabel 4.13. Hasil Uji Residual……….. 67

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan Reliability X1

Lampiran 2 : Perhitungan Reliability X2

Lampiran 3 : Perhitungan Reliability Y

Lampiran 4 : Kolmogorov Smirnov

Lampiran 5 : Nonparametric Correlations

Lampiran 6 : Regression

Lampiran 7 : Regression

PENGARUH KEJ ELASAN SASARAN ANGGARAN,

KOMITMEN ORGANISASI SEBAGAI VARIABEL

MODERATING TERHADAP KINERJ A MANAJ ERIAL PADA

KEMENTERIAN AGAMA KOTA SURABAYA

Alfhan Efendi

ABSTRAK

Mengingat pentingnya anggaran perusahaan sebagai alat untuk menentukan kebijakan dan keputusan manajer, maka perlu dilakukan penelitian tentang seberapa besar komitmen, penyelarasan dan partisipasi unit kerja perusahaan dalam penyusunan anggaran terhadap kesenjangan anggaran. Atas dasar latar belakang permasalahan tersebut diatas timbul ketertarikan untuk mengadakan penelitian dengan judul : “Pengaruh Kejelasan Sasaran Anggaran, Komitmen Organisasi Sebagai Variabel Moderating Terhadap Kinerja Manajerial Pada Kementerian Agama Kota Surabaya”.

Populasi dalam penelitian ini adalah pegawai yang ikut andil dan berperan penting dalam pengambilan keputusan yang ada di kantor Kementerian Agama Kota Surabaya, meliputi Kepala Bagian dan staff kepala bagian yang berjumlah 31 orang.. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regreri linier berganda.

Varibel kejelasan sasaran anggaran, Komitmen Organisasi, berpengaruh terhadap kinerja manajerial, sehingga model regresi yang dihasilkan adalah cocok atau sesuai dalam menerangkan kinerja manajerial. Variabel kejelasan sasaran anggaran secara parsial berpengaruh terhadap Kinerja Manajerial. Dan variabel Komitmen Organisasi secara parsial tidak berpengaruh terhadap Kinerja Manajerial.

.

1.1. Latar Belakang

Pembangunan dewasa ini yang semakin pesat, seiring dengan era

globalisasi, instansi harus dapat memanfaatkan peluang yang ada karena

semakin banyak pesaing. Dan organisasi yang baik memiliki tujuan dan

kebijaksanaan instansi yang ditetapkan ketika instansi berdiri. Untuk

memudahkan pencapaian tujuan tersebut suatu instansi membutuhkan adanya

suatu perangkat yang kuat dalam menjalankan usahanya, antara lain : memiliki

permodalan yang kuat, peluang pasar yang potensial, dan tenaga manajemen

yang profesional dalam mengelola instansi dengan baik serta dapat mengambil

keputusan dengan cepat dan tepat dalam hubungannya dengan perencanaan

dan pengendalian (pengawasan). Selain itu instansi perlu memiliki

kemampuan untuk melihat dan memanfaatkan peluang, mengidentifikasi

masalah dan menyeleksi serta mengimplementasikannya secara tepat.

Manajemen disini berkewajiban untuk mempertahankan kelangsungan hidup

instansi dan mengendalikan organisasi sehingga tujuan yang diharapkan

tercapai.

Keberadaan instansi agar dapat bertahan dan berkembang dalam

lingkungan bisnis yang berubah secara cepat memiliki ketidakpastian yang

relatif tinggi, manajemen harus memiliki alat yang dapat membantu

Anggaran merupakan alat bantu manajemen dalam mengalokasikan

keterbatasan sumber daya dan sumber dana yang dimiliki organisasi untuk

mencapai tujuan, anggaran bukan hanya rencana finansial mengenai biaya

dan pendapatan dalam suatu pusat pertanggungjawaban, tetapi juga

berfungsi sebagai alat pengendalian, koordinasi, komunikasi, evaluasi

kinerja serta motivasi dalam suatu organisasi (Halikiya, 2009:1)

Anggaran merupakan pernyataan mengenai estimasi kinerja yang

hendak dicapai selama periode waktu tertentu yang dinyatakan dalam

ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk

mempersiapkan suatu anggaran. Dalam penyusunan anggaran diperlukan

komunikasi antara atasan dan bawahan untuk saling memberikan informasi

terutama yang bersifat informasi lokal karena bawahan lebih mengetahui

kondisi langsung pada bagiannya.

Kenis (1979) mengatakan terdapat beberapa karakteristik sistem

penganggaran. Salah satu karakteristik anggaran adalah kejelasan sasaran

anggaran. Pada konteks pemerintah daerah, sasaran anggaran tercakup

dalam Rencana Strategik Daerah (Renstrada) dan Program Pembangunan

Daerah (Propeda). Menurut Kenis (1979), adanya sasaran anggaran yang

jelas akan memudahkan individu untuk menyusun target-target anggaran.

Selanjutnya, target-target anggaran yang disusun akan sesuai dengan

sasaran yang ingin dicapai organisasi. Hal ini berimplikasi pada penurunan

yang dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik bagi

organisasi (Anthony dan Govindarajan, 1998; Rasuli, 2002).

Pada konteks pemerintah, kejelasan sasaran anggaran berimplikasi

pada aparat, untuk menyusun anggaran sesuai dengan sasaran yang ingin

dicapai instansi pemerintah. Aparat akan memiliki informasi yang cukup

untuk memprediksi masa depan secara tepat. Selanjutnya, hal ini akan

menurunkan perbedaan antara anggaran yang disusun dengan estimasi

terbaik bagi organisasi.

Selain kejelasan sasaran anggaran, komitmen organisasi juga

mempengaruhi kinerja. Komitmen organisasi adalah dorongan dari dalam

individu untuk berbuat sesuatu agar dapat menunjang keberhasilan

organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan

organisasi dibandingkan dengan kepentingan sendiri (Weiner dalam

Coryanata, 2004:619). Komitmen organisasi yang kuat dalam diri individu

akan membuat individu berusaha keras untuk mencapai tujuan organisasi.

Sebaliknya, individu dengan komitmen organisasi yang rendah akan

mempunyai perhatian yang rendah pada pencapaian tujuan organisasi dan

cenderung berusaha memenuhi kepentingan pribadinya. Partisipasi anggaran

tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga secara

tidak langsung (moderasi) melalui komitmen organisasi (Bambang Sardjito

dan Osmad Muthaher, 2007:7).

Penelitian mengenai hubungan antara partisipasi penyusunan

Menurut Sumarno (2005:586) penelitian Browneell, Brownell dan Mcinnes,

Steers, Ivancevich, dan Indriantoro menunjukkan hubungan positif dan

signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial.

Penelitian Stedry dan penelitian Bryan dan Locke menunjukkan pengaruh

negatif antara partisipasi penyusunan anggaran dan kinerja manajerial.

Govindarajan dalam Supriyono (2004) menyatakan bahwa untuk mengatasi

ketidakkonsistenan hasil-hasil penelitian tersebut diperlukan pendekatan

kontijensi. Pendekatan ini memberikan suatu gagasan bahwa sifat hubungan

yang ada antara partisipasi penyusunan anggaran dan kinerja manajerial

mungkin berbeda pada setiap kondisi. Salah satu variabel kondisional

tersebut adalah variabel moderasi. Variabel komitmen organisasi adalah

salah satu variabel yang dapat memoderasi hubungan antara partisipasi

penyusunan anggaran dan kinerja manajerial. Komitmen organisasi adalah

dorongan dari dalam individu untuk berbuat sesuatu agar dapat menunjang

keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan

kepentingan organisasi dibandingkan dengan kepentingan sendiri (Weiner

dalam Coryanata, 2004:619). (Suardana, 2007:2)

Tuntutan instansi terhadap kinerja yang baik adalah untuk menjaga

eksistensi atau kelangsungan hidup instansi. Kinerja yang baik dapat dilihat

dari realisasi laba instansi yang telah ditentukan pada awal periode dengan

hasil yang dicapai selama periode tersebut. Dalam penelitian ini instansi

Anggaran setelah pajak dalam empat tahun terakhir Kementerian Agama

Kota Surabaya adalah sebagai berikut:

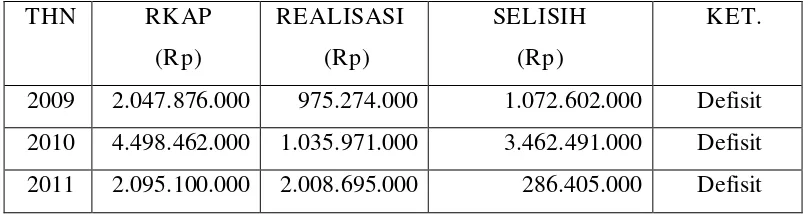

Tabel 1.1. Data Anggaran Kementerian Agama Kota Sur abaya

Tahun 2009-2011

2009 2.047.876.000 975.274.000 1.072.602.000 Defisit

2010 4.498.462.000 1.035.971.000 3.462.491.000 Defisit

2011 2.095.100.000 2.008.695.000 286.405.000 Defisit

Sumber : Kementerian Agama Kota Surabaya

RKAP = Rencana Kerja dan Anggaran Pendapatan

Berdasarkan data diatas yang diperoleh dari Kementerian Agama

Kota Surabaya, menunjukkan terjadinya selisih anggaran dari tahun 2009 –

2011, pada tahun 2009 target yang ditetapkan Rp. 2.047.876.000 tetapi

realisasinya Rp. 975.274.000, terjadi selisih Rp. 1.072.602.000, pada tahun

2010 target yang ditetapkan Rp. 4.498.462.000 tetapi realisasinya

Rp. 1.035.971.000, terjadi selisih Rp. 3.462.491.000 dan pada tahun 2011

target yang ditetapkan Rp. 2.095.100.000 tetapi realisasinya

Rp. 2.008.695.000, terjadi selisih Rp. 286.405.000, dan dapat menjadi

gambaran pada Kementerian Agama Kota Surabaya, dalam penyusunan

anggaran diindikasikan kurang melibatkan bawahan. Karena bawahan jarang

dilibatkan berpartisipasi dalam penyusunan anggaran sehingga bawahan

menentukan kebijakan dan keputusan pimpinan, maka perlu dilakukan

penelitian tentang seberapa besar kejelasan sasaran anggaran.

Konsep komitmen organisasi merupakan variabel yang memegang

peranan penting dalam hubungan antara kejelasan sasaran anggaran dengan

senjangan anggaran. Komitmen organisasi merupakan keyakinan dan

dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai

organisasi (Mowday et al., 1979 dalam Darma, 2004). Berdasarkan hasil

penelitian, komitmen organisasi yang tinggi akan cenderung menurunkan

senjangan anggaran dan signifikan terhadap kinerja (Keller, 1997 dalam

Darma, 2004). Selain itu, komitmen organisasi dapat merupakan alat bantu

psikologis dalam menjalankan organisasinya untuk pencapaian sasaran yang

diharapkan (Nouri dan Parker, 1996; McClurg, 1999; Chong dan Chong,

2002; Wentzel, 2002; Darma, 2004). Pada konteks pemerintah daerah,

aparat yang merasa sasaran anggarannya jelas, akan lebih

bertanggung-jawab jika didukung dengan komitmen aparat yang tinggi terhadap

organisasi (instansi) pemerintah daerah. Aparat akan lebih mementingkan

kepentingan organisasi daripada kepentingan pribadi. Hal ini akan

mendorong aparat untuk menyusun anggaran sesuai dengan sasaran yang

ingin dicapai oleh organisasi.

Atas dasar latar belakang permasalahan tersebut diatas timbul

ketertarikan untuk mengadakan penelitian dengan judul : “Pengaruh

Moderating Terhadap Kinerja Manajerial Pada Kementerian Agama

Kota Sur abaya”.

1.2. Perumusan Masalah

Atas dasar latar belakang diatas, maka penelitian ini mempunyai

perumusan masalah sebagai berikut :

1. Apakah kejelasan sasaran anggaran mempunyai pengaruh yang

signifikan terhadap kinerja manajerial ?

2. Apakah komitmen organisasi sebagai variabel moderating berpengaruh

dalam hubungan kejelasan sasaran anggaran terhadap kinerja

manajerial?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menguji pengaruh kejelasan sasaran anggaran

terhadap kinerja manajerial.

2. Untuk menguji pengaruh komitmen organisasi sebagai variabel

moderating dalam hubungan kejelasan sasaran anggaran terhadap kinerja

1.4. Manfaat Penelitian

a. Bagi Praktisi

Hasil penelitian ini diharapkan akan membantu manajemen instansi

untuk mengevaluasi dan menggunakan hasil penelitian untuk

meningkatkan efektifitas anggaran instansi, terutama dalam efektifitas

perencanaan dan pengendalian

b. Bagi Akademis

Dapat dipergunakan sebagai referensi, tambahan khasanah

kepustakaan dan bahan masukan bagi peneliti yang akan melakukan

penelitian yang sama dimasa yang akan datang untuk dapat memahami

BAB II

KAJ IAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Belianus Patria Latuheru (2005)

Dengan judul : Pengaruh Partisipasi Anggaran Terhadap Senjangan

Anggaran Dengan Komitmen Organisasi Sebagai Variabel Moderating

(Studi Empiris pada Kawasan Industri Maluku)

Rumusan masalah dalam penelitian ini adalah apakah komitmen organisasi

berpengaruh sebagai variabel moderating terhadap hubungan antara

partisipasi anggaran dan senjangan anggaran.

Hasil penelitian ini membuktikan bahwa interaksai antara variabel

komitmen organisasi dengan partisipasi anggaran akan menurunkan

kecenderungan manajer dalam menciptakan senjangan anggaran. Hal ini

mungkin disebabkan karena manajer yang memiliki komitmen organisasi

yang tinggi memiliki dorongan dari dalam dirinya untuk berbuat sesuatu

agar dapat menunjang keberhasilan organisasi.

2. Firdaus Abdul Rahman (2003)

Dengan judul : Pengaruh Partisipasi Anggaran Dan Keterlibatan Kerja

Terhadap Senjangan Anggaran Dengan Komitmen Organisasi Sebagai

Rumusan masalah dalam penelitian ini adalah apakah komitmen organisasi

sebagai variabel moderating berpengaruh terhadap hubungan antara

partisipasi anggaran dan senjangan anggaran dan untuk menguji

pengaruh komitmen organisasi sebagai variabel moderating terhadap

hubungan antara keterlibatan kerja dengan senjangan anggaran.

Dari hasil pengujian yang telah dilakukan, penelitian ini menemukan

adanya pengaruh yang signifikan pada interaksi antara komitmen

organisasi dengan partisipasi anggaran terhadap senjangan anggaran.

Pengujian hipotesis kedua menemukan adanya pengaruh yang signifikan

pada interaksi antara komitmen organisasi dengan keterlibatan kerja

terhadap senjangan anggaran

2.2. Landasan Teori

2.2.1. Anggaran

Untuk mendapatkan pengertian anggaran yang lebih jelas dan

tepat, di bawah ini akan dikemukakan beberapa pengertian anggaran

yang dinyatakan oleh para ahli diantaranya:

Menurut Garrison, Norren, dan Brewer yang diterjemahkan

oleh Nuri Hinduan (2006:4) menyatakan pengertian anggaran sebagai

berikut:

“Anggaran (budget) adalah rencana terperinci tentang pemrolehan

dan penggunaan sumber daya keuangan dan sumber daya lainnya selama

Menurut M. Nafarin (2000:9) menyatakan pengertian anggaran

sebagai berikut:

“Anggaran (budget) merupakan rencana tertulis mengenai kegiatan

suatu organisasi yang dinyatakan secara kuantitatif dan umumnya

dinyatakan dalam satuan uang untuk jangka waktu tertentu”.

Anggaran merupakan kata benda yakni hasil yang diperoleh setelah

menyelesaikan tugas perencanaan. Sedang budgeting menunjukkan suatu

proses sejak dari tahap persiapan yang diperlukan sebelum dimulainya

penyusunan rencana, pengumpulan berbagai data dan informasi yang perlu

pembagian tugas perencanaan, penyusunan rencananya sendiri.

Implementasi dan evaluasi dari hasil melaksanakan rencana itu.

Demikianlah perbedaan kata anggaran dan penganggaran.

Berdasarkan pendapat yang telah dikemukakan oleh para ahli maka

penulis menyimpulkan anggaran adalah suatu rencana yang terinci dan

sistematis yang meliputi seluruh kegiatan perusahaan dan rencana tersebut

merupakan rencana masa depan.

2.2.1.1. Fungsi Anggaran

Menurut M. Nafarin (2000) sesuai dengan fungsi manajemen yang

terdiri dari fungsi perencanaan, pelaksanaan, dan pengawasan, fungsi

manajemen dalam melaksanakan fungsinya. Mengacu pada hal diatas,

maka terdapat tiga fungsi anggaran yaitu:

1. Fungsi perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran

yang diteliti dan akan memberikan gambaran yang lebih nyata atau

jelas dalam unit atau uang.

2. Fungsi pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga

pekerjaan dapat dilaksanakan secara selaras dalam pencapaian tujuan.

Jadi anggaran penting untuk menyelaraskan (koordinasi) setiap bagian

kegiatan, seperti: Bagian Pemasaran, Bagian Umum, Bagian

Produksi, dan Bagian Keuangan. Bila salah satu bagian

(departemen) saja tidak dapat melaksanakan tugas sesuai dengan

yang direncanakan, maka bagian lain juga tidak dapat melaksanakan

tugasnya secara selaras, terarah, terkoordinir sesuai dengan yang

direncanakan atau yang telah ditetapkan dalam anggaran.

3. Fungsi pengawasan

Anggaran merupakan alat pengawasan (controlling). Pengawasan

berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan

cara:

a. memperbandingkan realisasi dengan rencana (anggaran)

b. melakukan tindakan perbaikan apabila dipandang perlu

2.2.1.2. Manfaat Anggar an

Anggaran dihasilkan dari suatu proses penyusunan rencana-rencana

yang telah ditetapkan. Dari penggunaan anggaran memberikan beberapa

manfaat pada organisasi atau unit organisasi yang memakainya.

Menurut R.A Supriyono (2001:83) menyatakan bahwa terdapat

manfaat yang dapat diperoleh bila perusahaan menerapkan penyusunan

anggaran yang baik, antara lain:

c. Perencanaan kegiatan organisasi atau pusat pertanggungjawaban

dalam jangka pendek

Anggaran sebagai alat perencanaan jangka pendek dan merupakan

kesanggupan manajer pusat pertanggungjawaban untuk melaksanakan

program atau bagian dari program jangka pendek, umumnya satu

tahun. Dalam penyusunan anggaran, manajer pusat

pertanggungjawaban harus mempertimbangkan pengaruh lingkungan

luar dan kondisi-kondisi perusahaan.

d. Membantu mengkoordinasi rencana jangka pendek

Anggaran berfungsi sebagai alat mengkoordinasi rencana dan tindakan

berbagai unit dalam atau segmen yang ada di dalam organisasinya.

Agar dapat bekerja selaras kearah pencapaian tujuan, koordinasi harus

dilakukan, jadi tidak dapat diharapkan berjalan secara otomatis

karena tiap individu di dalam organisasi mempunyai kepentingan dan

persepsi yang berbeda terhadap tujuan organisasi.

pertanggung jawaban

Jika organisasi diinginkan berfungsi secara efisien, maka organisasi

tersebut harus menentukan saluran komunikasi melalui berbagai unit

dalam organisasi tersebut. Komunikasi meliputi penyampaian-

penyampaian informasi yang berhubungan dengan tujuan, strategi,

kebijakan, rencana, pelaksanaan dan penyimpangan yang timbul.

Dalam menyusun anggaran, berbagai unit dan tingkatan organisasi

berkomunikasi dan berperan serta dalam proses anggaran.

f. Alat untuk memotivasi para manajer untuk mencapai tujuan

pusat pertanggungjawaban yang dipimpinnya.

Anggaran dalam penyusunannya mengikutsertakan peran para

pelaksana sehingga dapat digunakan untuk memotivasi mereka dalam

melaksanakan rencana, mencapai tujuan sekaligus untuk mengukur

prestasi mereka. Memotivasi para pelaksana dapat dilakukan dengan

memberikan insentif dalam bentuk uang, penghargaan, dan sebagainya

kepada mereka yang mencapai prestasi.

g. Alat pengendalian kegiatan dan penilaian prestasi

pusat-pusat pertanggungjawaban dan para manajernya

Anggaran dapat berfungsi sebagai alat pengedalian kegiatan karena

anggaran yang sudah disetujui merupakan komitmen dari pelaksana

yang ikut berperan di dalam penyusunan anggaran tersebut.

Pengendalian pada dasarnya adalah membandingkan antara

penyimpangan yang timbul sudah menjadi hal yang dapat merugikan

perusahaan. Penyimpangan tersebut digunakan sebagai dasar evaluasi

atau penilaian prestasi dan umpan balik untuk perbaikan di masa yang

akan datang.

h. Alat pendidikan para manajer.

Anggaran juga berfungsi sebagai alat untuk mendidik para manajer

mengenai bagaimana bekerja secara terinci pada pusat

pertanggungjawaban yang dia pimpin sekaligus menghubungkan

dengan pusat pertanggungjawaban lain yang ada dalam organisasi

tersebut

2.2.1.3. Karakteristik Anggaran

Menurut Anthony dan Govindarajan yang diterjemahkan oleh

F.X. Kurniawan Tjakrawala dan Krista (2005) anggaran memiliki

karakteristik- karakteristik sebagai berikut:

1. Anggaran mengestimasikan potensi laba dari unit bisnis tersebut.

2. Dinyatakan dalam istilah moneter, walaupun jumlah

moneter mungkin didukung dengan jumlah nonmoneter

(contoh: unit yang terjual atau diproduksi).

3. Biasanya meliputi waktu selama satu tahun. Dalam

bisnis-bisnis yang sangat dipengaruhi oleh faktor-faktor musiman,

mungkin ada dua anggaran per tahun misalnya, perusahaan

anggaran musim semi.

4. Merupakan komitmen manajemen; manajer setuju untuk

menerima tanggung jawab atas pencapaian tujuan-tujuan

anggaran.

5. Usulan anggaran ditinjau dan disetujui oleh pejabat yang

lebih tinggi wewenangnya dari pembuat anggaran.

6. Setelah disetujui, anggaran hanya dapat diubah dalam

kondisi-kondisi tertentu.

7. Secara berkala, kinerja keuangan aktual dibandingkan dengan

anggaran, dan varians dianalisis serta dijelaskan.

2.2.1.4. Keterbatasan Anggar an

Dari uraian diatas dapat pula disimpulkan bahwa anggaran

mempunyai manfaat yang sangat berarti bagi manajemen, namun perlu

disadari anggarantidak lepas dari keterbatasan-keterbatasan seperti

yang dikemukakan oleh R.A Supriyono (2001), adalah sebagai berikut:

a. Anggaran didasarkan pada estimasi atau proyeksi yang

ketepatannya tergantung pada kemampuan pengetimasian

dan proyeksi.

b. Anggaran didasarkan pada kondisi tertentu dan asumsi

tertentu, sehingga jika kondisi atau asumsi yang

mendasarinya berubah maka anggaran harus dikoreksi.

semua pihak, terutama manajer terus bekerja sama secara

terkoordinasi dan berusaha mencapai tujuan.

d. Anggaran tidak dapat menggantikan fungsi manajemen dan

pertimbangan manajemen.

Karena anggaran hanyalah sebagai alat manajemen, maka

meskipun suatu anggaran telah disusun secara baik, namun kehadiran

manajemen masih mutlak diperlukan. Anggaran yang baik tidak dapat

menjamin bahwa pelaksanaan serta realisasinya akan baik juga tanpa

dikelola oleh tangan- tangan manajemen. sehingga dalam pelaksanaannya

anggaran sangat tergantung pada manusia-manusia yang

menjalankannya. Oleh karena itu, bagi para manajer

keterbatasan-keterbatasan anggaran ini harus selalu diperhatikan dalam proses

penyusunan anggaran.

2.2.1.5. J enis-jenis Anggaran

Menurut M.Nafarin (2000) menyatakan bahwa anggaran

dapat dikelompokkan dari beberapa sudut pandangan berikut:

1. Menurut dasar penyusunan, anggaran terdiri dari:

a. Anggaran variabel, yaitu anggaran yang disusun

berdasarkan interval (kisaran) kapasitas (aktivitas)

yang dapat disesuaikan pada tingkat-tingkat aktivitas

(kegiatan) yang berbeda. Misalnya anggaran penjualan

disusun berkisar antara 500 unit sampai 1000 unit.

Anggaran variabel disebut juga dengan anggaran

fleksibel.

b. Anggaran tetap, yaitu anggaran yang disusun

berdasarkan suatu tingkat kapasitas tertentu. Misalnya

penjualan direncanakan 1000 unit, dengan demikian

anggaran lainnya dibuat berdasarkan anggaran penjualan

1000 unit. Anggaran tetap disebut juga anggaran statis.

2. Menurut cara penyusunan, anggaran terdiri dari:

a. Anggaran periodik, adalah anggaran yang disusun untuk

satu periode tertentu, pada umumnya periodenya satu

tahun yang disusun setiap akhir periode anggaran.

b. Anggaran kontinu, adalah anggaran yang dibuat untuk

mengadakan perbaikan anggaran yang pernah dibuat,

misalnya tiap bulan diadakan perbaikan, sehingga

anggaran yang dibuat dalam setahun mengalami

perubahan.

3. Menurut jangka waktunya, anggaran terdiri dari:

a. Anggaran jangka pendek (anggaran taktis), adalah

anggaran yang dibuat dengan jangka waktu paling lama

kerja merupakan anggaran jangka pendek.

b. Anggaran jangka panjang (anggaran strategis), adalah

anggaran yang dibuat dengan jangka waktu lebih dari

satu tahun. Anggaran untuk keperluan investasi barang

modal merupakan anggaran jangka panjang yang

disebut anggaran modal (capital budget). Anggaran

jangka panjang tidak mesti berupa anggaran modal.

Anggaran jangka panjang diperlukan sebagai dasar

penyusunan anggaran jangka pendek.

4. Menurut bidangnya, anggaran terdiri dari anggaran

operasional dan anggaran keuangan. Kedua anggaran

ini bila dipadukan disebut “ anggaran induk

(master budget)”. Anggaran induk yang

mengkonsolidasikan rencana keseluruhan perusahaan untuk

jangka pendek, biasanya disusun atas dasar tahunan.

Anggaran tahunan dipecah lagi menjadi anggaran triwulanan

dan anggaran triwulanan dipecah lagi menjadi anggaran

bulanan.

a. Anggaran operasional adalah anggaran untuk menyusun

anggaran laporan rugi laba. Anggaran operasional antara

lain terdiri dari:

1) Anggaran penjualan

a) Anggaran biaya bahan baku

b) Anggaran biaya tenaga kerja langsung

c) Anggaran biaya overhead pabrik

3) Anggaran beban usaha

4) Anggaran laporan rugi laba

b. Anggaran keuangan adalah anggaran untuk menyusun

anggaran neraca. Anggaran keuangan antara lain terdiri

dari:

1) Anggaran kas

2) Anggaran piutang

3) Anggaran persediaan

4) Anggaran utang

5) Anggaran neraca

2.2.2. Komitmen Or ganisasi

Komitmen adalah suatu sikap atau orientasi terhadap organisasi

yang menghubungkan seseorang pada organisasi (Jacinta, 2002)

mengartikan komitmen organisasi adalah keinginan pelaku sosial untuk

memberikan tenaga dan loyalitasnya pada sistem sosial, keterkaitan

seseorang terhadap hubungan sosial dimana ia dapat mengekspresikan diri.

Komitmen merupakan suatu proses terjadi kesamaan dan terintegrasinya

tujuan organisasi dan individu. Sedangkan Calsita (2003) berpendapat

dalam organisasi dan terlibat dalam upaya mencapai misi, nilai-nilai dan

tujuan organisasi.

Mempunyai sikap komitmen terhadap organisasi berarti lebih dari

sekedar keanggotaan formal, karena meliputi sikap menyukai organisasi dan

kesediaan untuk mengusahakan tingkat upaya yang tinggi bagi kepentingan

organisasi demi pencapaian tujuan. Berdasarkan pengertian tersebut maka

dalam komitmen organisasi tercakup unsure loyalitas terhadap organisasi,

keterlibatan dalam pekerjaan, dan identifikasi terhadap nilai-nilai dan tujuan

organisasi. Djati dan Khusaini (2003) menyatakan bahwa komitmen

organisasi merupakan suatu keinginan karyawan untuk tetap

mempertahankan keanggotaannya dalam organisasi dan bersedia melakukan

usaha yang tinggi bagi pencapaian tujuan organisasi. Penjabaran dari

konsep ini meliputi kemauan, kesetiaan, dan kebanggaan karyawan pada

organisasinya.

Ada tiga dimensi dalam komitmen organisasi yaitu :

1. Affektive Commitment

Affektive commitment adalah kekuatan keinginan seseorang untuk

melanjutkan pekerjaannya pada organisasi (karena karyawan setuju

dan ingin untuk melanjutkan pekerjaannya).

2. Continues Commitment

Continues commitment adalah komitmen yang berdasarkan asosiasi

antara harga seseorang yang diasosiasikan dengan adanya keluarnya

orang tersebut dengan organsisasi. Komitmen ini menyangkut usia,

transferable investment seperti tertutupnya hubungan kerja dengan

rekan kerja, investasi pensiunan, investasi karir dan ketrampilan

khusus terhadap organisasi. Usia dapat berhubungan negatif dengan

alternatif kesempatan pekerjaan yang tersedia. Kepuasan karir

diharapkan memberikan pengukuran langsung terhadap investasi

yang berhubungan dengan karir. Niat atau maksud untuk keluar dari

organisasi diharapkan berhubungan negatif dengan continuance

commitment, karena pegawai yang bermaksud meninggalkan

organisasi adalah kurang komitmen.

3. Normative Commitment

Normative commitment menunjukkan perasaan karyawan akan

kewajiban untuk tetap bekerja pada organisasi. Komitmen organisasi

dapat dipandang sebagai afeksi tentang keterdekatan dan keterlibatan

seseorang terhadap organisasi, baik ditinjau dari komitmen pada

tujuan, keinginan tetap menjadi anggota organisasi dan pergerakan

usaha demi organisasi. Sudut pandang komitmen yang lain adalah

komitmen berdasarkan sejauh mana waktu yang telah digunakan

untuk organisasi, dan afeksi akan kewajiban sebagai anggota untuk

tetap bekerja pada organisasi. Pada umumnya pembahasan tentang

komitmen organisasi adalah dalam dimensi afeksi.

Komitmen organisasi didefinisikan sebagai keinginan yang kuat

untuk mempertahankan diri sebagai anggota dari organisasi,

penerimaan nilai dan tujuan dari organisasi. Pengertian lain adalah

kesetiaan seseorang terhadap organisasi tersebut.

Dalam perkembangannya, konsep komitmen organisasi

didefinisikan dan diukur dengan berbagai cara yang berbeda.

Pendekatan-pendekatan teoritis yang utama, muncul dari riset sebelumnya atas

komitmen, yaitu:

a. Pendekatan Sikap (Attitudinal Approach)

Komitmen menurut pendekatan ini, menunjuk pada permasalahan

keterlibatan dan loyalitas. Menurut pendekatan ini, “commitment is

viewed as an attitude of attachment to the organization, which leads to

particular job - related behaviors” (Muthuveloo dan Rose, 2005).

Menurut pendekatan ini, komitmen dipandang sebagai suatu sikap

keterikatan kepada organisasi, yang berperan penting pada pekerjaan

tertentu dan perilaku yang terkait. Sebagai contoh, pegawai yang

memiliki komitmen tinggi, akan rendah tingkat absensinya, dan lebih

kecil kemungkinannya untuk meninggalkan organisasi dengan sukarela,

dibandingkan dengan lebih pegawai yang memiliki komitmen rendah.

Konsep komitmen organisasi dari Mowday, Porter, dan Steers (dalam

Luthans, 2006: 249), merupakan pendekatan sikap; dimana, “Komitmen

didefinisikan sebagai:

1) keinginan yang kuat untuk tetap sebagai anggota organisasi tertentu;

2) keinginan untuk berusaha keras sesuai keinginan organisasi;

Pegawai yang memiliki komitmen tinggi merasakan adanya loyalitas

dan rasa memiliki organisasi; memiliki keinginan kuat untuk tetap

bergabung dengan organisasi; terlibat sungguh-sungguh dalam

pekerjaannya; dan menampilkan tingkah laku yang sesuai dengan

tujuan organisasi.

b. Pendekatan Perilaku (Behavioral Approach)

Pendekatan ini menitikberatkan pandangan bahwa investasi

karyawan (berupa waktu, pertemanan, pension, dan lain-lain)

membuat ia terikat untuk loyal terhadap organisasi. Dalam

pendekatan ini, komitmen organisasi didefinisikan sebagai: “profit

associated with continued participation and a `cost' associated with

leaving”, (Kanter, dalam Suliman dan Iles, 2000). Komitmen

organisasi terdiri dari tiga area keyakinan ataupun perilaku yang

ditampilkan oleh karyawan terhadap perusahaan dimana ia bekerja.

Ketiga area tersebut adalah:

1) Keyakinan dan penerimaan terhadap organisasi, tujuan, dan

nilai-nilai yang ada di organisasi tersebut.

2) Adanya keinginan untuk berusaha sebaik mungkin sesuai dengan

keinginan organisasi. Hal ini tercakup di antaranya menunda

waktu libur untuk kepentingan organisasi dan bentuk

pengorbanan yang lain tanpa mengharapkan personal gain

secepatnya.

3) Keyakinan untuk mempertahankan keanggotaannya di organisasi

Komitmen organisasional secara tradisional dipandang sebagai

konstruk uni-dimensi atau satu dimensi (Porter et al., dalam Tella et al.,

2007: 6), di mana komitmen organisasi didefinisikan sebagai rasa

identifikasi (kepercayaan terhadap nilai-nilai organisasi), keterlibatan

(kesediaan untuk berusaha sebaik mungkin demi kepentingan organisasi)

dan loyalitas (keinginan untuk tetap menjadi anggota organisasi yang

bersangkutan) yang dinyatakan oleh seorang pegawai terhadap

organisasinya. Terdapat banyak bukti yang menunjukkan bahwa individu

mengembangkan komitmen pada organisasi tertentu melalui berbagai

dimensi atau berbagai sumber. Penelitian terhadap perilaku menyimpulkan

bahwa ada tiga (3) sumber komitmen organisasional yang berbeda (Meyer

dan Allen, dalam Coetzee, 2005), yaitu: 1) Affective commitment, the

employee’s emotional attachment to, identification with, and involvement in

the organization. 2) Continuance commitment, an awareness of the costs

associated with leaving the organization. 3) Normative commitment, a

feeling of obligation to continue employment.

Artinya, affective commitment berkaitan dengan adanya keinginan

untuk terikat pada organisasi atau keterikatan emosional karyawan,

identifikasi, dan keterlibatan dalam organisasi terjadi apabila karyawan

ingin menjadi bagian dari organisasi karena adanya ikatan emosional

(emotional attachment) atau merasa mempunyai nilai sama dengan

2.2.3. Kinerja manajerial

Menurut Sastrohadiwiryo (2003: 231) penilaian kinerja adalah

suatu kegiatan yang dilakukan manajemen untuk menilai tenaga kerja

dengan cara membandingkan kinerja dengan uraian atau deskripsi

pekerjaan dalam suatu periode tertentu biasanya akhir tahun.

Mangkunegara (2004 : 69) mengemukakan penilaian kinerja

adalah suatu proses penilaian prestasi kerja pegawai yang dilakukan

pemimpin perusahaan secara sistematik berdasarkan pekerjaan yang di

tugaskan kepadanya.

Menurut Rivai (2004: 309), penilaian kinerja mengacu pada suatu

sistem formal dan terstruktur yang di gunakan untuk mengukur. Menilai

dan mempengaruhi sifat – sifat yang berkaitan dengan pekerjaan, perilaku

dan hasil, termasuk tingkat ketidakhadiran. Dengan demikian penilaian

prestasi adalah merupakan hasil kerja karyawan dalam lingkup tanggung

jawabnya.

Berdasarkan pengertian diatas disimpulkan bahwa penilaian kinerja

penting untuk dilaksanakan. Kegiatan ini dimaksudkan untuk menilai

kinerja masing – masing tenaga kerja dalam mengembangkan kualitas

kerja.

2.2.4.1. Tujuan Penilaian Kinerja

Menurut Sastrohadiwiryo (2003 : 233) tujuan penilaian kinerja

• Sumber data untuk perencanaan ketenagakerjaan dan kegiatan

pengembangan jangka panjang bagi perusahaan yang bersangkutan

• Nasihat yang perlu disampaikan kepada para tenaga kerja dalam

perusahaan

• Alat untuk memberikan umpan balik ynag mendorong kearah

kemajuan dan kemungkinan memperbaiki / meningkatkan kualitas

kerja bagi para tenaga kerja.

• Salah satu cara untuk menetapkan kinerja yang di harapkan dari

seorang pemegang tugas dan pekerjaan

• Landasan / bahan informasi dalam pengambilan keputusan pada

bidang ketenagakerjaan, baik promosi, mutasi, maupun kegiatan

ketenagakerjaan lainnya.

Tujuan penilaian kinerja menurut Rivai (2005 : 50), yaitu :

• Meningkatkan kinerja.

• Menetapkan tujuan organisasi.

• Mengidentifikasikan pelatihan dan kebutuhan pengembangan.

Penilaian prestasi dilakukan untuk memperoleh informasi yang

berguna dalam pengambilan keputusan yang berkaitan dengan kegiatan

manajer sumber daya manusia yang lain, seperti perencanaan SDM,

penarikan dan seleksi, pengembangan SDM, perencanaan dan

pengembangan karier, program – program kompensasi, promosi,

2.2.4.2 Pengukur an Kinerja

Pengukuran kinerja merupakan aspek pokok dari penilaian kinerja,

yang pada dasarnya ”jika anda tidak mengukur, maka anda tidak dapat

mengembangkan karyawan tersebut” (Rivai, 2005 : 93)

Menurut Gomes (1998 dalam bayu, 2003 : 15), ukuran performasi

yang bersifat kuantitatif seperti satuan-satuan produksi dan volume

penjualan menghasilkan pengukuran yang konsisten secara relatif. Kriteria

– kriteria yang sifatnya subyektif seperti sikap, pelatihan, pendidikan dan

pengalaman menghasilkan pengukuran yang kurang konsisten, tergantung

pada siapa yang mengevaluasi dan bagaimana pengukuran itu dapat

dilakukan. Selanjutnya Gomes mengemukakan beberapa tipe yang

didasarkan atas deskripsi perilaku yang spesifik, yaitu:

1. Quantity of work, yaitu jumlah hasil kerja yang di dapat dalam suatu

periode waktu yang ditentukan

2. Quality of work, yaitu kualitas kerja yang di capai berdasarkan syarat –

syarat kesesuaiannya dan kesiapannya

3. Job knowledge, yaitu luasnya pengetahuan mengenai pekerjaan dan

ketrampilan

4. Creativiness, yaitu keaslian gagasan – gagasan yang di munculkan

untuk menyelesaikan persoalan – persoalan yang timbul

5. Cooperative, yaitu kesediaan untuk bekerja sama dengan orang –

6. Dependability, yaitu kesadaran dan dapat dipercayai dalam hal

kehadiran dan penyelesaian kerja.

7. Initiative, yaitu semangat untuk melaksanakan tugas – tugas baru

dalam memperbesar tanggung jawabnya.

8. Personal Qualities, yaitu menyangkut kepribadian, kepemimpinan,

keramahtamahan dan integritas pribadi.

2.2.4.3 Tujuan Pengukur an Kinerja

Pengukuran kinerja harus memberikan bukti dari ya atau

tidaknya hasil yang diharapkan telah di capai dan jangkauan dimana

pemegang jabatan telah memproduksi hasil. Ini akan menjadi dasar

untuk umpan balik informasi yang luas yang tidak hanya di gunakan

oleh manager, tetapi oleh individu untuk memonitor kinerja mereka

sendiri (Rivai, 2005 : 93)

2.2.4.4. J enis Pengukuran Kinerja

Pengukuran kinerja boleh mengacu pada berbagai hal seperti

pendapatan, penjualan, output, unit yang diproses, productivitas, biaya –

biaya, waktu penyelesaian, waktu penyerahan barang, memberi layanan,

kecepatan reaksi atau perputaran, kinerja standar kualitas atau reaksi

pelanggan Rivai (2005 : 95).

Selain itu, pengukuran dapat pula dilakukan dengan empat

jenis pengukuran yang jelas, yang dijelaskan sebagai berikut:

Meliputi pemaksimalan pendapatan, mengehmat biaya dan

meningkatkan tingkat keuntungan.

b. Pengukuran waktu

Menyatakan kinerja terhadap jadwal pekerjaan, jumlah pekerjaan

yang tertunda dan kecepatan kerja atau cepat tanggap.

c. Pengukuran efek

Meliputi kinerja dari suatu standar, perubahan dalam perilaku (para

rekan kerja, staf, pelanggan atau klien), penyelesaian fisik

(menyangkut) pekerjaan dan tingkat layanan.

d. Reaksi

Mengindikasikan bagaimana orang lain memegang jabatan dan

karena pengukuran sasaran yang kurang. Reaksi dapat diukur oleh

evaluasi acuan, tingkat kinerja oleh pelanggan atau analisis keluhan

dan komentar internal atau eksternal.

2.2.5. Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja manajerial

Teori Kontijensi (Contigency Theory). Teori ini berasal dari

Otley, (1980) yang menyatakan bahwa pendekatan kontijensi ini

digunakan untuk mengetahui tingkat keandalan dan ketepatan partisipasi

penyusunan anggaran, maka dengan mendasarkan pada teori kontijensi

tersebut ada beberapa faktor situasional yang akan saling berinteraksi

Kejelasan sasaran anggaran akan mempermudah aparat

pemerintah daerah dalam menyusun anggaran untuk mencapai

target-target anggaran yang telah ditetapkan. Komitmen yang tinggi dari aparat

pemerintah daerah akan berimplikasi pada komitmen untuk

bertanggung-jawab terhadap penyusunan anggaran tersebut. Dengan

demikian, semakin jelas sasaran anggaran aparat pemerintah daerah dan

dengan didorong oleh komitmen yang tinggi, akan mengurangi

senjangan anggaran pemerintah daerah.

Berbagai peneliti telah menguji hubungan dan pengaruh

partisipasi anggaran dan kinerja manajerial, namun hasil penelitiannya

menunjukkan perbedaan bahkan bertentangan. Brownell menemukan

bahwa terdapat hubungan positif dan signifikan antara partisipasi dan

kinerja manajerial. Brownell dan Mcinnes dalam Sumarno (2005: 588)

menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran

meningkatkan kinerja manajerial.

2.2.6. Pengaruh Kejelasan Sasaran Anggaran, Komitmen Organisasi,

Ter hadap Kiner ja manajerial

Didalam komitmen organisasi seseorang, mempengaruhi

keinginan mereka untuk menciptakan senjangan anggaran. Untuk

bawahan, dalam penyusunan anggaran dengan komitmen organisasi

tinggi, akan menggunakan informasi yang mereka dapatkan untuk

anggaran untuk kepentingan organisasi. Bawahan dengan komitmen

organisasi rendah cenderung untuk tidak memberikan informasi khusus

yang mereka miliki kepada perusahaan.

Peningkatan atau penurunan senjangan anggaran tergantung

pada sejauh mana individu lebih mementingkan diri sendiri atau bekerja

demi kepentingan organisasinya yang merupakan aktualisasi dari tingkat

komitmen yang dimilikinya. Komitmen menunjukkan keyakinan dan

dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai

oleh organisasi. Komitmen organisasi bisa tumbuh disebabkan karena

individu memiliki ikatan emosional terhadap organisasi yang meliputi

dukungan moral dan menerima nilai yang ada serta tekad dari dalam diri

untuk mengabdi kepada organisasi. Bagi individu dengan komitmen

organisasi tinggi, pencapaian tujuan organisasi merupakan hal penting.

Sebaliknya, bagi individu atau karyawan dengan komitmen organisasi

rendah akan mempunyai perhatian yang rendah pada pencapaian tujuan

organisasi, dan cenderung berusaha memenuhi kepentingan pribadi.

Komitmen organisasi yang kuat dalam diri individu akan menyebabkan

individu berusaha keras mencapai tujuan organisasi sesuai dengan tujuan

dan kepentingan organisasi serta akan memiliki pandangan positif dan

lebih berusaha berbuat yang terbaik demi kepentingan organisasi..

2.3. Kerangka Pikir

Gambar 2.1 Kerangka Pikir

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian,

penelitian terdahulu serta landasan teori yang dipergunakan dapat

dirumuskan hipotesis sebagai berikut :

H1 : Diduga kejelasan sasaran anggaran mempunyai pengaruh yang

signifikan terhadap kinerja manajerial.

H2 : Diduga Komitmen organisasi sebagai variabel moderating

berpengaruh dalam hubungan kejelasan sasaran anggaran terhadap

kinerja manajerial.

Kejelasan Sasaran

Anggaran (X1)

Komitmen

Organisasi (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi Operasional adalah suatu definisi yang diberikan pada

suatu variabel dengan cara memberiakan arti atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk

mengukur variabel tersebut ( Nazir, 1998:152).

Berdasarkan uraian di atas, maka variabel yang digunakan dalam

penelitian ini adalah kinerja manajer (Y) sebagai variabel dependen,

sedangkan variabel independennya ada dua yaitu Partisipasi Penyusunan

Anggaran (X1), Tingkat Kesulitan anggaran (X2). Konsep dan definisi

secara operasional masing – masing variabel dengan hipotesis yang diajukan

dalam penelitian ini adalah sebagai berikut :

a. Variabel Dependen ( terikat) yaitu :

Kinerja manajerial (Y)

Kinerja manajerial didefinisikan sebagai tingkat kecakapan manajer

dalam melaksanakan aktivitas manajemen. Kinerja manajerial

merupakan salah satu faktor yang dapat dipakai untuk meningkatkan

efektivitas organisasi. Variabel ini diukur dengan 4 item pertanyaan

b. Variabel Independen (bebas) yaitu :

Kejelasan Sasaran Anggaran (X1)

Kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran

ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran

tersebut dapat dimengerti oleh orang yang bertanggung-jawab atas

pencapaian sasaran anggaran tersebut.

Komitmen Or ganisasi (X2)

Komitmen organisasi adalah dorongan dari dalam individu untuk

berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai

dengan tujuan dan lebih mengutamakan kepentingan organisasi

dibandingkan dengan kepentingan sendiri.

3.1.2. Teknik Pengukuran Variabel

Indikator yang digunakan dalam mengukur variabel dalam

penelitian ini adalah :

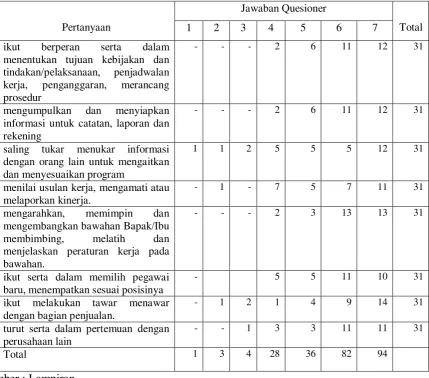

1. Kinerja manajerial (Y)

Variabel ini diukur dengan 8 item pertanyaan sehingga menghasilkan data

berskala interval. (Sumarno, 2005: 604) Dalam pengukuran menggunakan

skala tujuh poin. Dimana kinerja manajerial yang buruk ditunjukkan dalam

pengukuran menggunakan skor rendah (poin 1). Sedangkan skor tinggi

(poin 7) menunjukkan bahwa kinerja manajerial yang baik. Pengukuran

menggunakan semantik diferensial yang berskala 7 poin dengan pola

Netral Setuju Sangat Setuju

Sangat Setuju Sekali

Instrumen ini menggunakan skala rendah (1) untuk menunjukkan iklim

kerja yang rendah dan skala tinggi (7) untuk menunjukkan iklim kerja

yang tinggi.

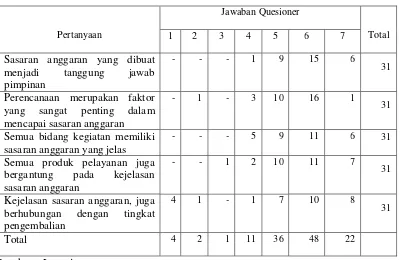

2. Kejelasan Sasaran Anggaran (X1).

Variabel ini diukur dengan 5 item pertanyaan sehingga

menghasilkan data berskala interval (Herawaty, 2011:34). Kejelasan

sasaran anggaran dalam pengukuran menggunakan skala tujuh poin,

dengan perincian skor rendah (poin 1) menunjukan rendahnya kejelasan

sasaran anggaran, sedangkan skor tinggi (poin 7) menunjukan tingginya

kejelasan sasaran anggaran.

Pengukuran variabel ini dengan skala interval, sedangkan teknik

pengukurannya menggunakan semantik diferensial yang berskala 7 poin

dengan pola sebagai berikut :

1 2 3 4 5 6 7

Netral Setuju Sangat Setuju

Sangat Setuju Sekali

Instrumen ini menggunakan skala rendah (1) untuk menunjukkan iklim

kerja yang rendah dan skala tinggi (7) untuk menunjukkan iklim kerja

3. Komitmen Or ganisasi (X2).

Variabel ini diukur dengan 3 item pertanyaan sehingga

menghasilkan data berskala interval. (Nugrahani, 2010: 8) Dalam analisa

penelitian ini, skor rendah (poin 1) menunjukan rendahnya Komitmen

Organisasi, sedangkan skor tinggi (poin 7) menunjukkan tingginya

Komitmen Organisasi.

Pengukuran variabel ini dengan skala interval, sedangkan teknik

pengukurannya menggunakan semantik diferensial yang berskala 7 poin

dengan pola sebagai berikut :

1 2 3 4 5 6 7

Netral Setuju Sangat Setuju

Sangat Setuju Sekali

Instrumen ini menggunakan skala rendah (1) untuk menunjukkan iklim

kerja yang rendah dan skala tinggi (7) untuk menunjukkan iklim kerja

yang tinggi.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek / obyek yang lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian (Sumarsono, 2002 : 44). Populasi dalam

penelitian ini adalah pegawai yang ikut andil dan berperan penting dalam

Surabaya, meliputi Kepala Bagian dan staff kepala bagian yang berjumlah

31 orang.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi, (Sumarsono,

2002 : 44). Metode penelitian yang dilakukan adalah penelitian sensus

karena seluruh anggota populasi merupakan sampel penelitian. Dari hasil

tersebut jumlah sampel yang diambil adalah sebanyak 31 orang pegawai

pada Kementerian Agama Kota Surabaya yang terdiri dari :

1) Bagian Tata Usaha / Umum : 2 Orang

2) Bagian Penyelenggaraan Haji dan Umrah. : 4 Orang

3) Bagian Urusan Agama Islam : 3 Orang

4) Bagian Mapenda : 3 Orang

5) Bagian Pekapontren : 3 Orang

6) Bagian Penamas : 4 Orang

7) Bagian Perencanaan : 4 0rang

8) Bagian Keuangan : 3 Orang

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer,

dan data sekunder (Nazir, 1988 : 58). Data primer yaitu : data utama yang

diambil langsung dari angket yang diisi oleh responden, sedangkan data

sekunder adalah data yang diperoleh secara tidak langsung yang diperoleh

dari catatan instansi. Hasil pengumpulan data yang bersifat langsung dari

sumber data ini selanjutnya akan menjadi dasar analisis data untuk

keperluan pengujian hipotesis penelitian pada variabel bebas dan variabel

terikat yang dirumuskan sebelumnya (Nazir, 1988 : 212).

3.3.2. Sumber Data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari

obyek yang diteliti yaitu Kantor Kementerian Agama Kota Surabaya

Surabaya. Adapun teknik pengumpulan datanya (Nazir, 1988 : 212) dengan

menggunakan cara:

1. Dokumentasi

Dengan mencatat data-data yang diperlukan yang berasal dari

dokumentasi yang dimiliki oleh instansi.

2. Kuesioner

Teknik pengumpulan data yang dilakukan oleh penelitian dengan cara

menyebarkan daftar pertanyaan yang kemudian diisi oleh responden

3. Observasi

Teknik pengumpulan data dengan jalan mengadakan pengamatan secara

langsung terhadap obyek yang akan diteliti, hal ini sangat membantu

dalam suatu kegiatan pengumpulan, pengolahan, penyajian dan analisis

data yang dilakukan dengan metode ilmiah yang hasilnya dapat

memberikan suatu kesimpulan yang sangat berguna bagi semua pihak.

3.4. Teknik Analisis

3.4.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian adalah dengan

menggunakan uji Residual, dengan bentuk persamaannya adalah sebagai

berikut:

Tahap pertama, untuk melihat besar kecilnya pengaruh antara

variabel Kejelasan Sasaran Anggaran (X1) terhadap variabel Kinerja

Manajer (Y) dengan menggunakan persamaan regresi linier sederhana.

Persamaan regresi linier sederhana dapat dinyatakan sebagai berikut :

Y = a + b1 X1 + e

Tahap Kedua, meregresikan antara Kejelasan Sasaran Anggaran

(X1) terhadap Komitmen Organisasi (X2) untuk memperoleh nilai residual

antara kedua variabel tersebut. Caranya adalah dengan menggunakan

persamaan :

Keterangan :

Y : Kinerja Manajer

bo : Konstanta

X1 : Kejelasan Sasaran Anggaran

X2 : Komitmen Organisasi

b1,b2,b3 : Koefisien regresi

e : Variabel tak terkontrol

Setelah memperoleh nilai residual dari persamaan diatas, maka

dilakukan uji residual dengan meregresikan Kinerja Manajer (Y) terhadap

nilai mutlak residual, dengan persamaan :

Y b a

e = + 1

Apabila nilai koefisien regresi b1 negatif dan signifikan maka dapat

dikatakan Komitmen Organisasi berfungsi variabel moderating (Ghozali,

2001 : 101)

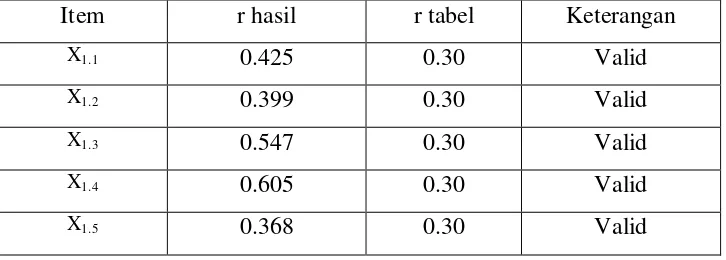

3.4.1.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut itu dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing butir-butir pertanyaan dengan skor total yang diperoleh

Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan signifikan , maka dapat dikatakan bahwa alat pengukur tersebut

mempunyai validitas (Sumarsono, 2002 : 31).

Dasar pengambilan keputusan menurut Santoso (2002:277) :

• Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel

tersebut valid.

• Jika r tidak positif, serta r hasil < r tabel, maka butir atau variabel

tersebut tidak valid.

3.4.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau diandalkan. Suatu kuesioner

dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu.

SPSS memberikan fasilitas untuk mengukur realibilitas dengan uji

statistik Cronbrach Alpha, yaitu dinyatakan dalam nilai α yang dapat

dikatakan reliabel apabila nilai Cronbrach Alpha > 0,60 (Nunnally dalam

Ghozali, 2001 : 133).

3.4.1.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk,

dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.1.4 Uji Asumsi Klasik

Pada uji asumsi klasik persamaan regresi harus bersifat BLUE

(Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui

uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang

BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik ini :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinieritas

3. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persaman regresi yang regresi yang diperoleh tidak lagi bersifat

BLUE, sehingga pengambilan keputusan malalui uji F dan uji t menjadi

bias.

1. Autokorelasi

Autokorelasi dapat didefinikan sebagai “korelasi antara data observasi

diambil pada waktu tertentu (data cross-sectional)”(Gurajati,

1999:201). Jadi dalam model regresi linier diasumsikan tidak terdapat

gejala autokorelasi. Artinya nilai residual (Yobservasi–Yprediksi) pada

waktu ke-6 (et) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et-1). Karena sampel yang digunakan orang maka tidak

menggunakan uji Autokorelasi.

2. Multikolinieritas

Multikolinieritas berarti bahwa adanya hubungan linier yang

“sempurna” atau pasti diantaranya beberapa atau semua variabel yang

yang ada. Hubungan antara variabel bebas yang dikatakan memiliki

nilai multikolinieritas jika memiliki nilai VIF (Variance Inflation

Factor) lebih besar daripada 10 (Gujarati, 1995 : 157).

3. Heteroskedastisitas

Heteroskedastisitas dalam analisis regresi untuk mendapatkan hasil

yang baik, salah satu asumsi yang harus dipenuhi adalah homogenitas

varians yang ditimbulkan oleh koefisien pengganggu (e). Perhitungan

ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan cara

menentukan formulasi regresi linier berganda dengan menggunakan

residual sebagai indikator terikat (Algifary, 2000 : 87). Uji

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ip si Obyek Penelitian

Pada awalnya menempati Bangunan di Jl. Genteng Kali 59 Surabaya

seluas + 400 m2 dengan Hak Sewa (KUP).Pada tahun 1984 pindah menempati

Bangunan di Klampis Ngasem seluas + 500 m2 dengan dana swadaya, Bangunan

Aula berlantai dua seluas 180 m2 dengan dana swadaya, Rumah Dinas Type D

seluas 50 m2 (DIP) di Jl. Manyar Kertoadi No. 1 Surabaya. Saat ini Kantor

Kementerian Agama Kota Surabaya Jl. Masjid Agung Timur No. 4 Surabaya :

- Gedung perkantoran sebagaian berlantai dua : 986 m2

- Aula dan gudang : 200 m2

- Perumahan Dinas Kepala : 116,50 m2

- Rumah Dinas kasubag TU : 98 m2.

- Rumah Dinas/Koperasi : 98 m2.

Kantor Urusan Agama Kecamatan, dengan status Gedungnya:

Bangunan gedung milik sendiri, dibangun dengan biaya DIP,

masing-masing seluas 90 m2, untuk Kantor Urusan Agama Kecamatan: Rungkut,

Sukolilo, Gubeng, Sawahan, Semampir, Tandes, Krembangan, Jambangan,

Wonocolo, Tambaksari, lakarsantri, Kenjeran, Benowo, Gununganyar, Mulyorejo,

Gayungan, tenggilis Mejoyo, Dukuh Pakis.

Bangunan Gedung milik sendiri, dibangun dengan biaya Non DIP (Dana

Wonokromo, Pabean Cantikan, Simokerto.

Bangunan gedung dengan hak sewa / Kontrak / pinjam untuk Kantor Urusan

Agama : Genteng, Bubutan, Wiyung, Asemrowo, Sukomanunggal

4.1.1. Letak Geografis Kantor Kementr ian Agama Kota Sur abaya

Kota Surabaya dalam Tata Pemerintahan merupakan Daerah Tingkat II

berstatus Kota Surabaya, memiliki luas daerah kurang lebih 290,44 Km. Dengan

berbatasan sebagai berikut :

Sebelah Utara : Selat Madura,

Sebelah selatan : Kabupaten Sidoarjo

Sebelah Barat : Kabupaten Gresik

Sebelah Timur : Selat Madura

Semula terbagai 5 (lima) wilayah, terdiri dari 19 (sembilan belas)

Kecamatan, sesuai dengan Peraturan Pemerintah No. 26 tahun 1992 tanggal 12

Mei 1992, Wilayah Kota Surabaya ditambah 9 (sembilan) Kecamatan, menjadi 28

(dua puluh delapan) Kecamatan dan saat sekarang ini berdasarkan Peraturan

Daerah (Perda) Pemerintah Kota Surabaya No. 6 Tahun 2000 tentang struktur

Organisasi Tingkat Kecamatan dan Kelurahan Wilayah Kota Surabaya ada

penambahan / pengembangan 3 Kecamatan yang berarti Kota Surabaya terdiri 31

(tiga puluh satu) Kecamatan, meliputi 163 (seratus enam puluh tiga) Kelurahan.

Dalam Pemerintah Kota saat ini Struktur Pembantu Walikota di 5 Wilayah

Surabaya sudah dihapus namun dalam upaya peningkatan koordinasi masih tetap