PENERAPAN AKAD MUDHARABAH DALAM PENGHIMPUNAN DANA DAN PENGELOLAANNYA PADA BAITUL MAAL WA TAMWIL (BMT)

GLOBAL INSANI CIREBON JAWA BARAT

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

BETARI TYAS MAHARANI NIM : 1112046100054

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang belaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, Agustus 2016

v ABSTRAK

Betari Tyas Maharani, 1112046100054, “Penerapan Akad Mudharabah dalam Penghimpunan Dana dan Pengelolaannya pada Baitul Maal wa Tamwil (BMT) Global Insani Cirebon Jawa Barat”. Strata 1. Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Jakarta, Agustus 2016, xii+86 halaman+23 lampiran.

Latar belakang penelitian ini adalah untuk menjawab kekhawatiran masyarakat akan pengelolaan dana investasi di BMT. Sementara masalah pokok penelitian ini adalah pelaksanaan akad Mudharabah dalam penghimpunan dan pengelolaan dana produk Investasi Mudharabah Al Qiradh „Am Hasanah serta bagaimana kesesuaian praktik akad Mudharabah di BMT Global Insani dengan konsep dalam prinsip syariah.

Penelitian ini menggunakan metode kualitatif dengan jenis penelitian lapangan/ studi lapangan. Jenis data dalam penelitian ini terdiri atas dua sumber, yaitu data primer yang diperoleh dengan teknik wawancara dan data sekunder yang diperoleh dari kajian literatur tertulis. Pengumpulan data dilakukan dengan teknik observasi, wawancara, studi dokumentasi dan studi pustaka. Metode analisis data yang digunakan adalah metode analisis deskriptif.

Hasil penelitian menunjukkan bahwa secara keseluruhan, pelaksanaan akad Mudharabah Muthlaqah pada produk Al Qiradh „Am Hasanah di BMT Global Insani, dilihat dari karakteristik, prosedur, akad tertulis, pengelolaan dan pembagian hasil dapat dikatakan sesuai dengan fatwa DSN-MUI dan konsep Mudharabah dalam fiqh. Akan tetapi, masih terdapat beberapa klausul dalam akad perjanjian pembiayaan mudharabah tersebut yang kurang sesuai dengan kaidah dan Fatwa DSN. Diharapkan untuk kedepannya, BMT dapat lebih menyempurnakan kembali kejelasan penulisan akad tertulis dan kesesuaian akad pada konsep hukum syariah, melihat akad tertulis merupakan suatu aspek terpenting pada suatu transaksi.

Kata Kunci : Kontrak, Akad, Mudharabah, BMT, Fatwa MUI, Investasi

vi

Alhamdulillahirobbil‟alamiin. Puji dan syukur penulis panjatkan kehadirat

Allah SWT, penguasa alam semesta, Tuhan yang maha pengasih dan penyayang.

Shalawat serta Salam selalu tercurahkan kepada Nabi Muhammad SAW,

keluarga, sahabat dan para pengikutnya.

Berkat curahan rahmat dan hidayahNya penulis dapat menyelesaikan

skripsi dengan judul “Penerapan Akad Mudharabah dalam Penghimpunan

Dana dan Pengelolaannya pada Baitul Maal wa Tamwil (BMT) Global Insani

Cirebon Jawa Barat” yang diajukan demi memenuhi salah satu syarat untuk

menyelesaikan studi strata satu (S1).

Dalam penyelesaian skripsi ini banyak pihak yang telah membantu penulis

sehingga skripsi ini dapat selesai tepat pada waktunya. Dengan segala kerendahan

hati, penulis mengucapkan terimakasih sebagai bentuk penghargaan yang tidak

terlukiskan kepada:

1. Dr. Asep Saepudin Jahar, M.A. selaku Dekan Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta.

2. AM. Hasan Ali, M.A. selaku Ketua Program Studi Muamalat dan Dr.

Abdurrauf, M.A selaku Sekretaris Program Studi Muamalat.

3. H. Qosim Arsyadani, M.A. selaku Dosen Pembimbing. Terimakasih atas

kesediaannya memberikan waktu kepada penulis untuk membimbing dan

vii

4. Dr. Hj. Isnawati Rais, M.A. selaku dosen Pembimbing Akademik. Terimaksih

atas bimbingan dan nasehat akademik selama masa perkuliahan penulis.

5. Supriyono, S.E, M.M. Terimakasih atas kepercayaannya memberikan

kesempatan dan pengalaman kepada penulis untuk berkontibusi dalam

menyusun karya tulis.

6. Pimpinan dan Staf perpustakaan Utama, Perpustakaan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta, tempat penulis memperoleh berbagai

informasi dan referensi sehingga skripsi dapat terselesaikan.

7. Bang Ricky Aprison selaku Marketing BMT GI yang telah membantu penulis

dalam perizinan dan pengumpulan data penelitian.

8. Pak Harry Juana selaku Manajer BMT GI dan Pak Arif Haryanto selaku

Kabag Operasional BMT GI, yang telah membantu penulis dalam

memberikan informasi mengenai permasalahan penelitian.

9. Kedua orangtua tercinta, Ayahanda Julis Subagyo dan Ibunda Ratnawati, S.E,

S.Pd. atas segala motivasi, bantuan moril dan materil serta doa dan kasih

sayang yang selalu diberikan kepada penulis.

10.Kakak dan Adik tersayang, Arum Tyas Nugraheni dan Citra Devi Tyas

Hapsari yang senantiasa berbagi keceriaan, memotivasi dan mendoakan.

11.Gadis-gadis ku tersayang, My Lovely Amigo, Anis Khaerunnisa, Dian

Octaviani, Laeli Sayidah Izati, Marliana Fitriani, Rahmi Azizah. Terimakasih

atas kebersamaan kita selama 4 tahun ini. Mengenal dan bersahabat dengan

kalian adalah kesyukuran dan kebahagiaan yang tiada terlukiskan. Ingat, Best

viii

12.My beloved roommate, Endah Hardiyaningsih, atas segala masukan, saran dan

motivasi. Terimakasih telah menjadi kawan sekamar yang baik dan senantiasa

berbagi keceriaan selama ini.

13.Muhamad Ilham Nugraha, S. Kom.I, terimasih atas segala doa, bantuan dan

dukungannya dalam penyelesaian penulisan skripsi ini.

14.Kawan-kawan terbaik, Ulya Hikmawati, Miftah Farhahtidini, Nurul

Khowatim, Wulan Wibisono, Riyasani, M. Riyadi Eko Prabowo, Fikri Rafif

Rinaldi, Hamdan Syamsudin, Sang Adjie, Rifaldi Noviansyah, Yosep

Hermawan, Anna Putri Pratiwi, Bagja Nugraha, dan Fernando Tjandra,

terimakasih atas doa, motivasi dan dukungannya.

15.Kawan-kawan seperjuangan semasa kuliah konsentrasi Perbankan Syariah

tahun 2012. Terimakasih atas seluruh pengalaman bersama selama ini.

16.Kawan-kawan koloni “Lebah”. Terimakasih atas pengalaman selama KKN di

Kedung.

17.Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

membantu dan turut berkontribusi sehingga penulis dapat menyelesaikan

perkuliahan di UIN hingga akhir.

Akhirnya hanya kepada Allah SWT kita kembalikan segala urusan dan

semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya bagi penulis

dan para pembaca.

Jakarta, Agustus 2016

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN PEMBIMBING ... ii

HALAMAN PENGESAHAN PANITIA SIDANG ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBARDAN TABEL ... xii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Pembatasan Masalah ... 7

C. Perumusan Masalah ... 8

D. Tujuan dan Manfaat Penelitian ... 8

E. Review Kajian Terdahulu ... 9

F. Metodologi Penelitian ... 14

G. Sistematika Penulisan Penelitian ... 17

BAB II : LANDASAN TEORI A. Mudharabah ... 19

x

2. Landasan Hukum ... 21

3. Rukun dan Syarat Pembiayaan Mudharabah ... 25

4. Macam-macam Mudharabah ... 27

5. Hukum dan Kedudukan Mudharabah ... 28

6. Berakhirnya Akad Mudharabah ... 29

7. Aplikasi Mudharabah pada Lembaga Keuangan Syariah ... 30

B. Baitul Maal wa Tamwil ... 31

1. Pengertian Baitul Maal wa Tamwil ... 31

2. Ciri-ciri Utama BMT ... 32

3. Prinsip ... 33

4. Kegiatan ... 34

5. Jenis Usaha ... 37

6. Produk Penghimupnan Dana ... 38

BAB III : GAMBARAN UMUM BMT GLOBAL INSANI A. Sejarah Singkat BMT Global Insani ... 39

B. Visi dan Misi BMT Global Insani ... 41

C. Budaya Kerja dan Kegiatan BMT Global Insani ... 42

D. Legalitas BMT ... 44

E. Manajemen dan Struktur Organisasi ... 44

F. Produk dan Layanan ... 47

1. Produk Tabungan dan Investasi ... 47

xi

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

A. Pelaksanaan Akad Investasi Mudharabah “Al Qiradh „Am

Hasanah” ... 51

1. Prosedur Pembukaan Investasi Mudharabah ... 53

2. Pengelolaan Investasi Mudharabah ... 55

B. Analisis Kesesuaian Akad pada produk Investasi

Mudharabah ... 64

1. Analisis Kesesuaian Karakteristik dam Prosedur Aplikasi

Pembukaan ... 65

2. Analisis Kesesuaian Kontrak Akad Tertulis ... 68

3. Analisis Kesesuaian Pengelolaan dan Bagi Hasil ... 76

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 79

B. Saran ... 81

DAFTAR PUSTAKA ... 83

xii

DAFTAR GAMBAR DAN TABEL

Gambar 2.1. Skema Cara Kerja dan Perputaran Dana BMT ... 36

Gambar 4.1. Sistem Informasi Perkembangan Lahan Jahe ... 57

Gambar 4.2. Skema Pengolahan Dana Investasi ... 58

Gambar 4.3. Skema Bagi Hasil Mudharabah ... 62

Gambar 4.4. Ilustrasi Hasil Investasi Al Qiradh „Am Hasanah ... 63

Gambar 4.5. Warkat / Sertifikat Qiradh ... 71

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Islam merupakan agama yang kaffah (menyeluruh). Islam mengajarkan

umatnya tuntunan beribadah secara hablu minnallah (hubungan dengan Allah)

dan tuntunan bermuamalah hablu minnannas (hubungan dengan sesama).

Dalam qaidah ibadah pada konteks hablu minnallah, berlaku qaidah

هرماوا ىلع لْيل َدلا هب ءاج ام َاإ لْط ْلاو مْيرْحَتلا دا علْا ىف لْصأا “Hukum asal dalam

beribadah adalah haram dan batal kecuali yang ada dalil yang

memerintahkan"1 Karena beribadah dalam arti hablu minnallah yang boleh

dilakukan hanyalah apabila ada dalil perintahnya.

Sementara dalam bermuamalah, Islam memberikan kebebasan dalam

kegiatannya selama tidak bertentangan dengan syariah dan tidak ada dalil

yang mengharamkannya. Dalam qaidah ibadah pada konteks hablu minnannas

berlaku kaidah مْيرْحَتلا ىلع لْيلَدلْا َل دي ىَتح ح اب إْا ءايْشأْا ىف لْصأا“Hukum asal dari

sesuatu (muamalah) adalah mubah sampai ada dalil yang melarangnya”2

Al-Quran telah mengingatkan manusia untuk mencari dan mengelola

rezeki sesuai dengan nilai-nilai agama. Perilaku ekonomi harus sesuai dengan

hukum Allah. Orang yang melalaikan hak-hak Allah dalam aktivitas

kehidupan sehari-harinya niscaya akan merugi di dunia dan di akhirat.3

1

Imam Jalaludin As-Suyuti, Asybah Wan Nadhair, (Beirut: Darul Fikr, 1995), h.44.

2

Imam Jalaludin As-Suyuti, Asybah Wan Nadhair, h.43.

3

Islam tidak memperkenankan muamalah yang menguntungkan sebelah

pihak dan kelebihan (riba‟) karena menimbulkan kerusakan baik dari segi moralitas dan perekonomian. Terkait hal ini, Dewan Syariah Nasional (DSN)

Majelis Ulama Indonesia (MUI) telah mengeluarkan fatwa tentang haramnya

riba‟ dalam Keputusan Fatwa Majelis Ulama Indonesia Nomor 1 Tahun 2004 dan menerbitkan fatwa-fatwa terkait ketentuan dalam bermuamalah,

khususnya ketentuan transaksi syariah pada lembaga keuangan syariah.

Sebagaimana kita ketahui bahwa lembaga keuangan menurut ketentuan

perundang-undangan dibagi menjadi dua, yaitu lembaga keuangan bank dan

lembaga keuangan non bank.4 Saat ini, selain lembaga keuangan syariah yang

bersifat komersial seperti Pegadaian Syariah, Pasar Modal Syariah, Reksadana

Syariah, dan Obligasi Syariah, lembaga keuangan syariah yang bersifat nirlaba

seperti Organisasi Pengelola Zakat dan Badan Wakaf mulai berkembang.

Bahkan lembaga keuangan mikro syariah seperti BMT (Baitul Maal wa

Tamwil) juga turut berkembang sangat pesat di Indonesia.5

BMT adalah lembaga keuangan syariah non bank yang beroperasi

seperti koperasi sehingga berbadan hukum koperasi. Sesuai dengan surat

keputusan dari Menteri Negara Koperasi dan Usaha Kecil dan Menengah No.

91/Kep/M.KUKM/IX/2004. 6

Baitul Maal wa Tamwil (BMT) atau disebut juga Koperasi Syariah

dalam operasionalnya terdiri dari dua istilah, yaitu baitul maal (lembaga

4

Ahmad Sumiyanto, BMT Menuju Koperasi Modern, (Solo: ISES Publishing, 2008), h.15.

5

Rifqi Muhammad, Akuntansi Keuangan Syariah, (Yogyakarta: P3EI Press, 2010), h.33.

6

3

sosial) dan baitul tanwil (lembaga bisnis). Dengan demikian, BMT memiliki

peran ganda, yaitu fungsi sosial dan fungsi komersial.7

Meskipun belum ada data statistik resmi mengenai perkembangan

BMT di Indonesia dari segi jumlah, aset, dan anggota yang dilayani, beberapa

koperasi sekunder yang mewadahi BMT-BMT di Indonesia seperti Induk

Koperasi Syariah (INKOPSYAH) dan Perhimpunan BMT Indonesia pernah

menyebutkan bahwa jumlah BMT di Indonesia berjumlah lebih dari 5000

BMT yang tersebar di pelosok Indonesia. Ditambah lagi dengan adanya

beberapa peraturan pemerintah melalui kementrian koperasi dan UMKM

mengenai koperasi syariah yang menunjukan adanya pengakuan legal akan

kehadiran BMT di Indonesia.8

Pada akhir tahun 2015, perhimpunan BMT berhasil mengonsolidasi

561 BMT berbadan hukum koperasi dengan jumlah aset yang dikelola sekitar

11,9 triliun rupiah dan memiliki anggota sebanyak 2.694.013 orang yang

tersebar di seluruh Indonesia.9

Jumlah tersebut merupakan prestasi yang cukup baik mengingat secara

hukum koperasi syariah baru didirikan pada tahun 2004. Perkembangan

tersebut tidak lepas dari peran BMT yang mampu mengelola koperasi dengan

profesional dan modern. Sudah banyak BMT yang menggunakan teknologi

canggih seperti yang dimiliki perbankan yaitu ATM, internet banking dan

7

Rizal Yaya, dkk, Akuntansi Perbankan Syariah: Teori dan Praktik Kontemporer, (Jakarta: Salemba Empat, 2009), h.22.

8

https://gustani.blogspot.co.id/2015/07/mengenal-bmt-catatan-hari-koperasi-2015.html, diakses pada 28 agustus 2016 pukul 14.01

mobile banking. Dengan fasilitas pelayanan tersebut, diharapkan kepercayaan

anggota terhadap koperasi syariah akan bertambah.

Diantara sekian banyak BMT yang berkembang di Indonesia, BMT

Global Insani adalah salah satu lembaga pengelola keuangan syariah di bawah

payung hukum Koperasi Surabraja Madani dan didirikan oleh PT. Surabraja

Mandiri yang merupakan perusahaan holding dari Surabraja Food Industri

yang berdiri sejak 1960. Sebagai wadah bagi para mitra pelanggan, PT.

Surabraja Mandiri mendirikan unit usaha jasa pengelola keuangan syariah

dalam bentuk Baitul Maal wa Tamwil (BMT) Global Insani (GI) yang

mengeluarkan produk jasa keuangan berbasis syariah.10

Pada tahun buku 2015,11 aset yang dikelola BMT GI Cirebon adalah

sebesar Rp. 4.549.184.250,- yang berarti BMT GI Cirebon mewakili 0,04 %

aset BMT di Indonesia secara Global. BMT GI mengeluarkan produk jasa

keuangan berupa pembiayaan dan simpanan dalam bentuk tabungan dan

investasi dengan akad syariah, salah satunya adalah prinsip Mudharabah.

Mudharabah secara bahasa berasal dari kata dharb (pergi) yang

maksudnya berjalan dimuka bumi, istilah ini merupakan bahasa penduduk Iraq

sedangkan penduduk Hijaz menyebutnya dengan istilah qiradh atau

muqaradhah.12 Secara terminologi, Sayyid Sabiq mendefinisikan mudharabah

adalah akad yang dilakukan oleh dua pihak, dimana salah satu pihak menjadi

10

Profil Global Insani, diakses pada 5 Februari 2016 dari http://klikgi.com/site/profil

11

Laporan Rapat Anggota Tahunan Koperasi Surabraja Madani Tahun Buku 2015 12

5

pemodal untuk diperdagangkan, dengan ketentuan keuntungan dibagi dua

sesuai dengan kesepakatan bersama.13

BMT Global Insani menerapkan akad Mudharabah salah satunya pada

produk Investasi “Al Qiradh 'Am Hasanah”. Produk ini merupakan produk

investasi jangka panjang, dimana BMT GI bertindak sebagai Mudharib dan

Nasabah sebagai Shahibul Maal. Dana yang diinvestasikan nasabah akan

dikelola dalam jangka waktu tertentu sesuai dengan akad, dan nisbah bagi

hasilnya diserahkan sepenuhnya mutlak kepada pihak Shahibul Maal.14

Pengaturan investasi Mudharabah pada Lembaga Keuangan Syariah

termaktub dalam Undang-undang Nomor 21 Tahun 2008, Pasal 1 angka (24)

yang berbunyi: “Investasi adalah dana yang dipercayakan oleh Nasabah kepada Bank Syariah dan/atau UUS berdasarkan Akad Mudharabah atau

Akad lain yang tidak bertentangan dengan Prinsip Syariah dalam bentuk

Deposito, Tabungan atau bentuk lainnya yang dipersamakan dengan itu”.

Akan tetapi, pengetahuan masyarakat terkait BMT dan urgensi

berinvestasi masih sangat terbatas. Masyarakat terlihat seringkali masih

khawatir dan ragu untuk berinvestasi pada BMT karena terbatasnya

pengetahuan terkait BMT.

Berdasarkan data awal penelitian, nasabah yang sudah berinvestasi di

BMT juga tidak begitu memahami terkait pengelolaan dana tersebut. Bahkan

menurut kesaksian beberapa investor dalam wawancara pada penelitian

pendahuluan, mereka mengaku tidak begitu memusingkan kemana dana

13

Sayyid Sabiq, Fiqh as-Sunnah, (Beirut: Darul Fikr, 1977), h.212.

14

investasi mereka dialokasikan untuk dikelola. Hal ini sebenarnya sah – sah saja karena Mudharabah Muthlaqah memang membebaskan mudharib untuk

mengelola dana investasi shahibul maal dengan sebebas-bebasnya, selama

tidak bertentangan dengan prinsip syariah.

Namun demikian, pengetahuan akan kemana saja dana investasi

nasabah dikelola akan sangat diperlukan. Hal ini untuk menjawab

kekhawatiran masyarakat tentang pengelolaaan dana investasinya dan

memberikan jaminan kepada nasabah akan keamanan dana investasi mereka,

yang tentu saja tidak lepas dari prinsip profit and loss sharing (berbagi untung

dan rugi) sebagaimana diajarkan dalam Islam.

Apabila kepercayaan masyarakat telah terbentuk, hal ini akan saling

menguntungkan baik bagi nasabah maupun BMT. Nasabah akan dengan

senang hati berinvestasi maksimal karena memahami dan percaya akan

pengelolaan dana di BMT dan BMT pun akan mendapatkan keuntungan dan

kemudahan dengan memutar dana yang cukup besar. Selanjutnya kesesuaian

antara penerapan akad yang digunakan di BMT dengan konsep syariah juga

harus diperhatikan melihat BMT adalah salah satu lembaga mikro keuangan

berbasis syariah.

Ketentuan mengenai akad Mudharabah pada dasarnya telah diatur

dengan jelas dalam Fatwa DSN-MUI No.07/DSN-MUI/IV/2000 tentang

Pembiayaan Mudharabah (Qiradh). Sebagai umat Islam yang harus

berpegang teguh pada dalil naqli dan aqli, penggunaan akad mudharabah

7

melainkan juga kepada sang pencipta. Karenanya, dalam menerapkan akad

mudharabah, rukun dan syarat harus mutlak terpenuhi disetiap transaksi.15

Berangkat dari pemahaman dan latar belakang tersebut, maka penulis

tertarik untuk melakukan penelitian dengan judul “Penerapan Akad

Mudharabah dalam Penghimpunan Dana dan Pengelolaannya pada Baitul Maal wa Tamwil (BMT) Global Insani Cirebon Jawa Barat”.

B. Idetifikasi dan Pembatasan Masalah

Berdasarkan latar belakang di atas, permasalahan yang muncul adalah:

1. Kekhawatiran masyarakat akan pengelolaan dana investasi di BMT.

2. Pelaksanaan akad Mudharabah di BMT Global Insani dalam

penghimpunan dan pengelolaan dana pada produk Investasi Mudharabah.

3. Kesesuaian prosedur penghimpunan dan pengelolaan dana Mudharabah

pada praktik di BMT Global Insani dengan konsep dalam prinsip syariah.

Berdasarkan latar belakang dan identifikasi masalah diatas, dilakukan

pembatasan masalah agar tidak terjadi penyimpangan dari pokok pembahasan

yang hendak diteliti. Pembatasan masalah dalam penelitian ini yaitu,

penelitian difokuskan pada penerapan akad Mudharabah pada penghimpunan

dana (investasi) dan pengelolaan produk Investasi “Al Qiradh „Am Hasanah”

di BMT Global Insani.

15 Hilda Nurdiati, “Kesesuaian Akad

C. Perumusan Masalah

Adapun rumusan permasalahan yang menjadi pokok pembahasan

dalam penelitian ini antara lain:

1. Bagaimana mekanisme penghimpunan dan pengelolaan dana pada produk

Investasi Mudharabah di BMT Global Insani?

2. Apakah penerapan akad Mudharabah pada produk Investasi Mudharabah

dilapangan sesuai dengan konsep dalam prinsip syariah yang tertuang

dalam fatwa Dewan Syariah Nasional (DSN)?

D. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah maka penelitian ini bertujuan untuk:

1. Mengetahui mekanisme penghimpunan dan pengelolaan dana pada produk

Investasi Mudharabah di BMT Global Insani.

2. Mendeskripsikan kesesuaian penerapan akad Mudharabah dalam praktik

dilapangan dengan konsep syariah.

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

a. Memberikan sumbangan ilmu pengetahuan, khususnya di bidang

lembaga keuangan syariah tentang pelaksanaan akad Mudharabah.

b. Menambah literatur keilmuan yang dapat dijadikan sebagai referensi

9

2. Manfaat Akademis

a. Menambah wawasan keilmuan ekonomi Islam khususnya akad

Mudharabah.

b. Penelitian ini dapat dijadikan gambaran mengenai investasi syariah

dengan akad Mudharabah yang dilaksanakan oleh BMT.

3. Manfaat Praktis

a. Dapat menjadi bahan evaluasi bagi BMT dalam hal penerapan akad

Mudharabah pada produk yang ditawarkan.

b. Penelitian ini dapat dijadikan sebagai bahan perbandingan antara

mekanisme penghimpunan dan pengelolaan dana yang dilakukan BMT

Global Insani dengan lembaga keuangan syariah lainnya.

c. Dapat menjawab kehawatiran dan keraguan masyarakat untuk

berinvestasi di BMT serta meningkatkan kepercayaan masyarakat akan

terjaminnya keamanan dan keuntungan bertransaksi di BMT.

E. Review Kajian Terdahulu

Penulis melakukan tinjauan review kajian terdahulu sebagai referensi

dan rujukan penelitian.

1. Jurnal Ilmiah

Penelitian pertama yang dijadikan review studi terdahulu adalah

penelitan yang dilakukan oleh Khudari Ibrahim dengan judul “Penerapan Prinsip Mudharabah dalam Perbankan Syariah” yang diterbitkan oleh

Universitas Mataram. Kesimpulan dari jurnal ini adalah: Pengaturan

Mudharabah menurut perspektif hukum Islam merupakan prinsip syariah

yang terkodifikasi pada literatur klasik sesuai ijtihad para ulama

berdasarkan situasi dan kondisi masing-masing yang bercorak tradisional.

Sedangkan di zaman modern pengaturan Mudharabah telah berkembang

menjadi bagian dari produk perbankan syariah. Adapun pengaturan prinsip

Mudharabah menurut perspektif hukum positif tertera pada

Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah yang diperjelas

oleh Peraturan Bank Indonesia Nomor 11/3/PBI/2009 sebagai aturan

pelaksanaannya dengan pembentukan Komite Perbankan Syariah. Pada

penerapan prinsip Mudharabah dalam perjanjian (akad) di perbankan

syariah terdapat improvisasi syarat tambahan tentang asuransi yang tidak

diatur melalui fatwa Dewan Syariah Nasional dan karenanya menyalahi

asas kepatuhan syariah sesuai amanat undang-undang perbankan syariah.

Pada jurnal tersebut, penelitian difokuskan terhadap penerapan

prinsip Mudharabah berdasarkan perspektif hukum positif dan hukum

Islam dalam hal jaminan dan asuransi. Sedangkan penelitian yang akan

dilakukan penulis adalah membahas bagaimana penerapan akad

Mudharabah pada penghimpunan dana (invetasi) oleh nasabah dan

pengelolaannya di BMT, serta kesesuaian penerapan dilapangan dengan

konsep syariah.

Jurnal yang dijadikan referensi selanjutnya adalah jurnal ilmiah

11

Mudharabah pada Perbankan Syariah” yang diterbitkan oleh Jurnal Mimbar Hukum Volume 22 Nomor 3, Oktober 2010. Dan jurnal

“Kerjasama pada Sistem Ekonomi Syariah (Analisis atas Pembiayaan

Akad Mudharabah)” oleh Apipudin yang diterbitkan oleh Jurnal Ekonomi

Bisnis Volume 20 Nomor 1, April 2015, Universitas Gunadarma.

Kedua jurnal ini memaparkan tentang penerapan akad Mudharabah

pada kegiatan pembiayaan pada lembaga keuangan syariah. Pada jurnal

tersebut dijelaskan bahwa segala tindak muamalah adalah boleh selama

tidak bertentangan dengan nila-nilai prinsip Islam, berada dalam koridor

Tauhid dan senantiasa menjaga asas-asas bermuamalat dalam tiap

transaksinya. Islam memberikan kebebasan dalam mendesain transaksi

tersebut seperti membebankan jaminan pada mudharib untuk

mengantisipasi risiko apabila nasabah tidak memenuhi kewajiban karena

kelalaian/kecurangan.

2. Skripsi

Adapun skripsi yang dilakukan mahasiswa terdahulu yang

membahas tentang Penerapan akad dan atau akad Mudharabah antara lain

sebagai berikut:

a. Hilda Nurdiati. Perbankan Syariah. Tahun 2014. UIN Syarif

Hidayatullah. Judul Skripsi “Kesesuaian Akad Mudharabah terhadap fatwa DSN-MUI No.07/DSN-MUI/IV/2000 pada Produk Penyaluran

Dana BMT”. Tujuan penelitian ini adalah menelaah lebih lanjut

dengan fatwa DSN-MUI. Penelitian ini difokuskan untuk mengetahui

kesesuaian akad Mudharabah pada BMT Al Fath IKMI, BMT Al

Munawaroh, BMT Ta‟awun dengan fatwa DSN-MUI

No.07/DSN-MUI/IV/2000.

b. Arif Syarifuddin. Perbankan Syariah. Tahun 2009. UIN Syarif

Hidayatullah. Judul Skripsi “Mekanisme Pembiayaan Mudharabah

Bagi Usaha Kecil dan Menengah pada BMT Al-Karim Cipulir”.

Tujuan penelitian ini adalah memperoleh gambaran tentang

mekanisme dan strategi pemberian pembiayaan, serta mengetahui

solusi dari kendala yang dihadapi BMT Al-Karim dalam memberikan

pembiayaan mudharabah bagi usaha kecil dan menengah. Penelitian

difokuskan terhadap mekanisme dan praktek pembiayaan mudharabah

bagi usaha kecil dan menengah pada BMT Al-Karim tahun 2009.

c. Ihsan Septianto. Perbankan Syariah. Tahun 2012. UIN Syarif

Hidayatullah. Judul Skripsi “Analisis Penerapan Akad Qardh dan Ijarah pada Produk Kepemilikan Logam Mulia”. Tujuan penelitian ini adalah mengetahui penerapan akad Qardh pada produk kepemilikan

logam mulia, return dan prospek akad Ijarah dan Qardh pada produk

kepemilikan logam mulia BRI Syariah. Penelitian difokuskan terhadap

analisis return yang didapat nasabah dalam produk kepemilikan logam

mulia, analisis kesesuaian akad dan analisis SWOT. Penelitian

13

d. Amala Shabrina. Perbankan Syariah. Tahun 2013. UIN Syarif

Hidayatullah. Judul Skripsi “Optimalisasi Pinjaman Kebajikan

(AlQardh) pada BMT (Studi Kasus pada BMT UMJ, Ciputat)” Tujuan penelitian ini adalah menjelaskan strategi BMT dalam menghimpun

dana dan mengoptimalkan dana pinjaman kebajikan tersebut serta

mendeskripsikan prestasi BMT dalam penyaluran dana Al-Qardh.

Fokus penelitian ini adalah optimalisasi dana pinjaman pada Produk

Pinjaman Kebajikan (Al-Qardh). Dan prestasi dalam penyaluran dana

tahun 2010-2012. Metode penelitian yang digunakan adalah penelitian

kualitatif yang menghasilkan data deskriptif dari orang dan perilaku

yang diamati. Penelitian dilakukan tahun 2013 di BMT UMJ, Ciputat.

Perbedaan dengan penelitian pada skripsi-skripsi di atas adalah,

penelitian-penelitian di atas terbatas pada mekanisme dan/atau konsep

penerapan akad dari sisi penyaluran dana. Sementara dalam skripsi ini,

penulis akan membahas mekanisme, penerapan akad dan kesesuaian

akad mudharabah dari sisi penghimpunan dana dan pengelolaan atas

dana yang berhasil dihimpun tersebut. Adapun tujuan penelitian ini

adalah menghapus kekhawatiran masyarakat terhadap BMT,

memahami mekanisme penghimpunan dan pengelolaan dana serta

menganalisis kesesuaian penerapan akad Mudharabah secara konsep

syariah dan praktik. Penelitian dilakukan tahun 2016 di Kantor Pusat

F. Metodologi Penelitian

1. Pendekatan Penelitian

Dalam skripsi ini penulis menggunakan pendekatan kualitatif yaitu

dengan menggunakan fakta yang objektif dan benar-benar terjadi di

lapangan.

2. Jenis Penelitian

Jenis untuk penelitian ini adalah penelitian dengan studi lapangan

dan didukung oleh data literatur. Penulis menggunakan jenis penelitian

lapangan (field research) dengan melakukan penelitian langsung ke

lapangan berupa wawancara dengan responden yang menjadi objek

penelitian untuk mendapatkan data.

Setelah itu penulis juga melakukan studi pustaka (library research)

dengan mengkaji dan mempelajari berbagai literatur yang berkaitan

dengan masalah yang diteliti. Hal ini dilakukan untuk mendapatkan

informasi dan landasan pemikiran secara teoritis.

3. Kriteria Sumber Data

a. Data Primer

Data Primer adalah data yang diperoleh dari tangan pertama.16 Data ini

berupa data pokok yang diperoleh dari narasumber berupa hasil

wawancara dan observasi.

16

15

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari tangan kedua, seperti

laporan keuangan dan data literatur yang terkait dengan penelitian ini

berupa brosur, buku, penelitian sebelumnya maupun internet.

4. Teknik Pengumpulan Data

Penelitian ini berbentuk studi kasus dan bersifat mencari penjelasan

tentang “Penerapan Akad Mudharabah dalam Penghimpun Dana dan

Pengelolaannya di BMT Global Insani (Studi Kasus Pada BMT Global

Insani Cirebon)”. Untuk meneliti secara cermat masalah ini, ada beberapa

teknik yang digunakan dalam pengumpulan data penelitian, yaitu:

a. Observasi

Observasi yaitu proses pengumpulan data yang dilakukan dengan

pengamatan atau pencatatan secara sistematik terhadap

fenomena-fenomena yang diteliti.17 Dalam penelitian ini penulis secara langsung

melakukan pengamatan mengenai produk Investasi Mudharabah “ Al-Qiradh am Hasanah”.

b. Wawancara

Wawancara merupakan suatu proses interaksi dan komunikasi verbal

dengan tujuan untuk mendapatkan informasi penting yang

diinginkan.18 Wawancara dilakukan dengan Manajer Marketing, staf

dan nasabah BMT Global Insani guna mencari data atau informasi

yang diinginkan.

17

Saifuddin Azwar, Metode Penelitian, (Yogyakarta: Pustaka Pelajar, 2010), h.136.

18

c. Studi Pustaka

Studi pustaka adalah teknik pengumpulan data yang dilakukan dengan

mengkaji dan mempelajari buku, catatan, laporan dan literatur terkait

masalah penelitian yang dibahas. Studi pustaka dilakukan untuk

mendapatkan data tentang BMT dan Mudharabah.

5. Objek Penelitian

Objek dalam penelitian ini adalah Kantor Pusat BMT Global Insani di Jl.

Tuparev Kompleks Ruko Kagum City Blok C1-C3, Kedawung Cirebon,

Jawa Barat 45153.

6. Teknik Pengolahan Data

Data yang telah didapat baik yang bersifat kualitatif maupun kuantitatif

diolah agar menjadi hasil penelitian yang diinginkan. Pengolahan data

dimulai dari menulis kembali hasil wawancara dan observasi agar tersusun

secara sistematis. Selanjutnya merangkum data tersebut hingga

menghasilkan poin penting dari penelitian. Langkah selanjutnya

memaparkan data yang diperoleh dan hasil analisis. Tahap terakhir adalah

menarik kesimpulan dari data yang telah diolah.

7. Metode Analisis Data

Metode yang peneliti gunakan dalam menganalisis data adalah bersifat

deskriptif kualitatif yaitu penyajian data berdasarkan data yang telah

terkumpul dalam bentuk tulisan dan menerangkan apa adanya sesuai data

17

8. Teknik Penulisan Data

Adapun teknik penulisan dalam skripsi ini mengacu pada buku “Pedoman

Penulisan Skripsi” yang diterbitkan Pusat Peningkatan dan Jaminan Mutu

(PPJM) Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta

Tahun 2015.

G. Sistematika Penulisan Penelitian

Sistematika yang penulis gunakan dalam penelitian ini terdiri dari lima

bab dan terbagi lagi menjadi beberapa sub bab. Adapun sistematika penelitian

ini, yaitu:

Bab I (Pendahuluan), Bab ini memaparkan Latar Belakang Masalah,

Identifikasi dan Pembatasan Masalah, Perumusan Masalah, Tujuan dan

Manfaat Penelitian, Review Kajian Terdahulu, Metodologi Penelitian, dan

Sistematika Penulisan.

Bab II (Landasan Teori), Bab Ini menjelaskan tentang landasan teori

dari penelitian yang diambil. Dalam bab ini, dipaparkan secara rinci mengenai

konsep Mudharabah dalam prinsip syariah dan Baitul Maal wa Tamwil.

Bab III (Gambaran Objek Penelitian), Bab ini merupakan gambaran

umum tentang profil BMT Global Insani yang meliputi Sejarah Singkat, Visi

dan Misi, Budaya Kerja dan Kegiatan, Legalitas, Manajemen dan Struktur

Organisasi serta Produk dan Layanan BMT Global Insani.

Bab IV (Hasil Penelitian dan Pembahasan), Bab ini memaparkan

permasalahan yang diambil mengenai; Mekanisme penghimpunan dana

Mudharabah dan pengelolaannya pada produk Investasi Mudharabah di BMT

Global Insani serta analisis kesesuaian penerapan akad Mudharabah

dilapangan dengan konsep syariah.

BAB V (Penutup), Bab ini merupakan kesimpulan dari hasil

penelitian yang telah dipaparkan pada bab-bab sebelumnya beserta saran-saran

19 BAB II

LANDASAN TEORI

A. Mudharabah

1. Pengertian

Kata Mudharabah berasal dari kata ً ْ ض ْ ي ض yang berarti

bergerak, berbagi, memukul, dan lain-lain (lafaz ini termasuk lafaz

musytarak yang mempunyai banyak arti), kemudian mendapat ziyadah

(tambahan) alif ( ) sehingga menjadi ي ض yang berarti

saling bergerak, saling pergi, saling berbagi atau saling memukul.1

Mudharabah secara bahasa berasal dari kata dharb (pergi) yang

maksudnya berjalan dimuka bumi, istilah ini merupakan bahasa penduduk

Iraq sedangkan penduduk Hijaz menyebutnya dengan istilah qiradh atau

muqaradhah.2

Dari segi terminologi, Mudharabah atau qiradh dikemukakan oleh

beberapa ulama, sebagaimana yang ditulis oleh Hendi Suhendi dalam

bukunya yang berjudul Fiqh Muamalat adalah sebagai berikut:3

1. Menurut para fuqaha, Mudharabah adalah akad antara dua pihak

(orang) saling menanggung, salah satu pihak menyerahkan hartanya

kepada pihak lain untuk diperdagangkan dengan bagian yang telah

1Sohari Sahrani dan Ru’fah Abdullah,

Fikih Muamalah,Cet.1, (Bogor: Ghia Indonesia, 2011 ), h. 187.

2

Wahbah Zuhaili, al-Muamalah al-Maliyah al-Mu‟ashirah, Cet.6, (Beirut: Darul Fikr, 2008), h. 105-106

3

ditentukan dari keuntungan, seperti setengah atau sepertiga dengan

syarat-syarat yang telah ditentukan.

2. Menurut Hanafiyah, Mudharabah ialah :

ع ْق ْي جْ ح ْ حْ ِ ىف كْ ِ ى ع ع

خ ْْ

“Akad syirkah dalam laba, satu pihak pemilik harta dan satu pihak pemilik jasa”

3. Malikiyah berpendapat bahwa Mudharabah ialah :

ع ْق يكْ ت َ فْ َ ( ْي ْقَ ْ جَ ي ْ ى ع ْيغ ْ َ ْ

(

“Akad perwakilan, dimana pemilik harta mengeluarkan hartanya

kepada yang lain untuk diperdagangkan dengan pembayaran yang

ditentukan (emas dan perak)”

4. Hanabilah berpendapat bahwa Mudharabah adalah :

ءْزج ْيف جَ ي ْ ى إ ْ َيع ً ْ ق ْ ح عف ْ ي ْ أ ع ع

ْ ْ ْع

حْ

“Suatu sebutan, bahwa pemilik harta menyerahkan hartanya dengan

ukuran tertentu kepada orang yang berdagang dengan bagian dari

keuntungan yang diketahui”

5. Ulama Syafi’iyah berpendapat bahwa Mudharabah adalah :

ع َي ْ أ ى ْقي ْق ْ ْ ش عف ْ

ًْ خ ْيف جَ ي

“Akad yang menentukan seseorang menyerahkan hartanya kepada yang lain untuk ditijarahkan”

Dari segi teknis, Mudharabah merupakan bentuk kerjasama dari

21

melakukan kegiatan usaha tertentu, dengan pembagian menggunakan

metode bagi untung dan rugi (profit and loss sharing) atau metode bagi

pendapatan (revenue sharing) antara kedua belah pihak berdasarkan

nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung

pemilik dana.4

Dari pengertian-pengertian tersebut dapat dipahami bahwa

Mudharabah pada dasarnya adalah berbagi hasil. Apabila terjadi kerugian

dari segi permodalan ditanggung sepenuhnya oleh pemilik modal

(shahibul maal) sedangkan pengusaha (mudharib) menanggung kerugian

berupa hilangnya kesempatan mendapatkan profit.

2. Landasan Hukum

Pada dasarnya, hukum Mudharabah dalam islam adalah boleh

berdasarkan dalil-dalil al-Quran, as-Sunnah dan Ijma’ Umah.5 Karena

bertujuan untuk saling membantu antara pemilik modal dengan seseorang

yang ahli dalam mengelola dana. Banyak di antara pemilik modal yang

tidak ahli dalam mengelola dan memproduktifkan uangnya, sementara

banyak yang ahli di bidang perdagangan tidak memiliki modal. 6

Meskipun dalam praktik pada masa nabi dan sahabat tidak

disebutkan secara langsung istilah Mudharabah, kerjasama semacam ini

adalah sebuah kebiasaan umat muslim sejak zaman nabi, bahkan

4

Tim Penyusun PAS BMT 002, Pedoman Akad Syariah pada BMT, Cet.2, (PAS BMT 002),, (Jakarta: BMT Center, 2009), h. 3.

5

Wahbah Zuhaili, al-Muamalah al-Maliyah al-Mu‟ashirah, h. 106

6

dipraktikkan secara langsung oleh Rasulullah Muhammad SAW. Ketika

berprofesi sebagai pedagang, ia melakukan akad Mudharabah dengan

Khadijah. Dengan demikian, ditinjau dari segi hukum Islam, maka praktik

Mudharabah ini dibolehkan, baik menurut al-quran, sunnah, maupun

ijma’.7

Adapun landasan hukum Mudharabah adalah sebagai berikut:

a. Al-Qur’an

....

“Tidak ada dosa bagimu untuk mencari karunia dari Tuhanmu”. (Q.S. Al-Baqarah (2) : 198)

...

...

“…Maka, jika sebagian kamu mempercayai sebagian yang lain,

hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia

bertakwa kepada Allah Tuhannya…”(QS. al-Baqarah (2): 283)

....

“Hai orang yang beriman! Penuhilah akad-akad itu….”(QS. al-Ma’idah (5): 1)

723

“Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, Maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.” (Q.S. Al.Muzammil (73):20)

“Apabila telah ditunaikan shalat, Makabertebaranlah kamu di muka bumi, dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu

beruntung.” (Q.S. al-Jumuah (62): 10)

b. Hadits

Hadits Rasulullah yang merupakan rujukan akad transaksi Mudharabah adalah :

ع

ْ

س ي ع ه ى ه س ق : ق ي ع ي ح

:

ث

ل

ف

ي

َ

ك

ض ق ج ى عي

خ

يع

تي

عي ْ

“Diriwayatkan dari Shuhaib r.a bahwa Rasulullah SAW. bersabda: Tiga perkara yang didalamnya terdapat keberkahan, yaitu jual beli tidak tunai (secara kredit), muqaradah (Mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah dan bukan untuk dijual.” (HR. Ibnu Majah).8

8

Muhammad bin Ismail Al-Kahlani, Subul As-Salam, Juz 3, cet.IV, (Mesir: Maktabah wa

ع ه يض زح ْ ي ح ْ ع

:

ى ع

ْ ي ك َ أ

طْعأ إ جَ

ْح يف ْحت ْ , ْ ك يف ي عْجت ْ ْ أ :ً ض ق ًْ

ْ ,

, يس ْط يف زْ ت

ي تْ ض قف ك ْ ً ْيش تْ عف ْ إف

(

ي ْطق َ

)

“Dari Hakim Ibnu Hizam bahwa disyaratkan bagi seseorang yang memberikan modal sebagai qiradh, yaitu: Jangan menggunakan modalku untuk barang yang bernyawa, jangan membawanya ke laut, dan jangan membawanya di tengah air yang mengalir. Jika engkau melakukan salah satu di antaranya, maka engkaulah yang menanggung modalku. (Riwayat Daruquthni).9

c. Ijma’10

Setelah Nabi SAW. membenarkan syarat kerjasama sebagaimana

diriwayatkan pada hadits di atas, orang-orang mulai melakukan sistem

Mudharabah dengan memberi hukum-hukum batasan terkait sistem

kerjasama ini. Selanjutnya, orang muslim pada masa sahabat dan

setelahnya menetapkan ketentuan Mudharabah dan menjalankan

ketentuan tersebut. Tak ada seorangpun yang mengingkarinya

(kesepakatan para sahabat). Kebijakan para sahabat dalam menetapkan

ketentuan Mudharabah tersebut adalah demi kebutuhan para pihak yang

bekerjasama, mengangkat kemudharatan dan kesempitan serta

mendatangkan kemashalahatan. Sejak saat itulah muncul kegiatan

pembiayaan Islam dengan cara Mudharabah.

9

Ibnu Hajar Atsqalani, Bulughul Maram min Adilatil Ahkaam, (Bandung: CV. Gema Risalah Press, 2009), h.369-370

10

25

3. Rukun dan Syarat Sah

Rukun Mudharabah menurut hanafi’iyah adalah ijab qabul yang

menunjukkan adanya saling ridho bagi pihak yang bertransaksi.

Sedangkan menurut Jumhur selain Hanafiyah ada tiga rukun yaitu: 11

a. Aqid (2 orang yang berakad); pemodal dan pengelola

b. Ma‟qud ‘alaih (Objek); modal, tenaga (pekerjaan) dan keuntungan c. Shighat; ijab dan qabul.

Untuk masing-masing rukun terdapat syarat-syarat yang harus

dipenuhi, yaitu:

a. Pihak yang berakad yaitu Pemodal dan Pengelola

Dalam Mudharabah ada dua pihak yang berkontrak: penyedia

dana atau shahibul mal dan pengelola. Syarat keduanya adalah:12

1) Keduanya harus memiliki kemampuan untuk diwakili dan

mewakilkan.

2) Penyedia dana tidak boleh membatasi tindakan pelaksana usaha

sedemikian rupa untuk mencegahnya dari mencapai tujuan

Mudharabah yaitu keuntungan.

3) Pengelola tidak boleh menyalahi hukum syariah Islam dalam

tindakannya yang berhubungan dengan Mudharabah.

4) Pengelola harus mematuhi syarat-syarat yang ditentukan pemilik

modal jika syarat itu tidak kontradiktif dengan apa yang ada dalam

kontrak Mudharabah.

11

Wahbah Zuhaili, al-Muamalah al-Maliyah al-Mu‟ashirah, h.106

12

b. Modal

Modal adalah sejumlah uang yang diberikan oleh penyedia

dana kepada pengelola untuk diinvestasikan dalam aktivitas

Mudharabah. Modal harus memenuhi syarat sebagai berikut:13

1) Modal harus tunai.

2) Jelas jumlahnya, hal ini dimaksudkan agar dapat diketahui modal

pokok dan keuntungan yang diperoleh dan yang akan dibagikan.

c. Keuntungan

Keuntungan adalah modal yang didapat sebagai kelebihan dari

modal. Keuntungan adalah tujuan akhir dari Mudharabah. Namun

keuntungan ini terkait oleh syarat sebagai berikut: 14

1) Harus untuk kedua belah pihak dan tidak ada satu pihak pun yang

mengambil seluruh keuntungan tanpa pihak yang lainnya.

2) Proporsi (nisbah) keuntungan masing-masing pihak harus diketahui

pada saaat kontrak dan proporsi tersebut harus dari keuntungan.

3) Kalau jangka waktu akad Mudharabah relatif lama, tiga tahun ke

atas, maka nisbah keuntungan dapat disepakati untuk ditinjau dari

waktu ke waktu.

4) Kedua belah pihak juga harus menyepakati biaya-biaya apa saja

yang ditanggung pengelola. Kesepakatan ini penting karena biaya

akan mempengaruhi biaya nilai keuntungan.

13

Nasrun Harun, Fiqh Muamalah, Cet.2, (Jakarta: Gaya Media Pratama, 2007), h. 175.

14

27

d. Shighat yaitu persetujuan (ijab dan qabul)

Ucapan (Shighat) yaitu penawaran dan penerimaan (ijab dan

qabul) harus diucapkan oleh kedua belah pihak guna menunjukkan

kemauan mereka untuk memyempurnakan kontrak. Shighat tersebut

harus sesuai dengan hal-hal sebagai berikut: 15

1) Harus jelas dan disebutkan spesifik dengan siapa berakad.

2) Antara ijab dan qabul harus selaras, baik dalam modal, usaha,

maupun penentuan nisbah keuntungan.

3) Tidak menggantungkan klausul yang bersifat menggantungkan

keabsahan transaksi pada hal/kejadian yang akan datang.

4) Dibolehkan dengan ucapan verbal atau kontrak tertulis yang

ditandatangani, dibolehkan juga melalui koresponden atau dengan

menggunakan cara-cara komunikasi modern.

4. Macam-macam Mudharabah

Secara umum, Mudharabah terbagi menjadi dua jenis, yakni;

Mudharabah muthlaqah dan Mudharabah muqayyadah.16

a. Mudharabah Muthlaqah (Bebas)

Yang dimaksud dengan transaksi Mudharabah muthlaqah adalah

bentuk kerja sama antara shahibul maal dan mudharib yang

cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha,

15

Tim Pengembangan Perbankan Syariah Institut Bankir Indonesia, Konsep Produk dan Implementasi Operasional Bank Syariah, h. 166.

16

waktu, dan daerah bisnis. Dalam pembahasan fiqh ulama salafus

shaleh seringkali dicontohkan dengan ungkapan if‟al ma syi‟ta (lakukanlah sesukamu) dari shahibul maal ke mudharib yang memberi

kekuasaan sangat besar.

b. Mudharabah Muqayyadah (Terikat)

Mudharabah Muqayyadah atau disebut juga dengan istilah restricted

Mudharabah/specified Mudharabah adalah kebalikan dari

Mudharabah muthlaqah. Si mudharib dibatasi dengan batasan jenis

usaha, waktu, atau tempat usaha. Adanya pembatasan ini seringkali

mencerminkan kecenderungan umum si shahibul maal dalam

memasuki jenis usaha.

5. Hukum dan Kedudukan Mudharabah

Hukum Mudharabah berbeda-beda seiring dengan adanya

perbedaan-perbedaan keadaan. Begitupun dengan kedudukan harta

yang dijadikan modal dalam Mudharabah, juga tergantung pada

keadaan.17

Karena pengelola modal perdagangan mengelola modal

tersebut atas izin pemilik harta, maka pengelola modal merupakan

wakil pemilik barang tersebut dalam pengelolaannya, dan kedudukan

modal adalah sebagai wakalah ‘alaih (objek wakalah).18

17Sohari Sahrani dan Ru’fah Abdullah,

Fikih Muamalah, h. 200.

18

29

Apabila harta itu rusak bukan karena kelalaian pengelola, ia

tidak wajib menggantinya. Bila kerusakan timbul karena kelalaian

pengelola ia wajib menanggungnya.19

Ditinjau dari segi akad, Mudharabah terdiri dari dua pihak.

Bila ada keuntungan dalam pengelolaan uang, laba itu dibagi dua

dengna persentase yang telah disepakati. Mudharabah juga sebagai

syirkah, karena bersama-sama dalam keuntungan. Ditinjau dari segi

keuntungan yang diterimah dalam pengelola harta, pengelola

mengambil upah sebagai bayaran dari tenaga yang di keluarkan,

sehingga Mudharabah dianggap sebagai Ijarah (upah-mengupah atau

sewa menyewa). Apabila pengelola modal mengingkari

ketentuan-ketentuan Mudharabah yang telah disepakati duabelah pihak, maka

telah terjadi kecacatan dalam Mudharabah. Kecacatan yang terjadi

meyebabkan pengelolaan dan penguasaan harta tersebut dianggap

ghasab.20

6. Berakhirnya Akad Mudharabah

Akad Mudharabah berakhir apabila:21

a. Adanya pembatalan, larangan berusaha (tasharruf) dan pemecatan.

b. Salah seorang yang berakad meninggal dunia.

c. Salah seorang yang berakad dianggap gila.

19

Hendi suhendi, Fiqh muamalat, h. 141.

20Sohari Sahrani dan Ru’fah Abdullah,

Fikih Muamalah, h. 200.

21

d. Pemilik modal murtad

e. Modal habis atau rusak, sebelum dikelola oleh pekerja.

7. Aplikasi Mudharabah pada Lembaga Keuangan Syariah

Prinsip bagi hasil dalam Mudharabah berbeda dengan prinsip

bunga tetap. Dalam bagi hasil, pemilik dana akan menagih penerima

pembiayaan sesuai dengan pendapatan/ hasil usaha. Sedangkan prinsip

bunga akan menagih penerima pembiayaan sejumlah bunga tetap

berapapun keuntungan yang dihasilkan nasabah, sekalipun nasabah merugi

dan terjadi krisis ekonomi.22

Aplikasi Mudharabah dalam lembaga keuangan syariah biasanya

diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi

penghimpunan, maka dana Mudharabah diterapkan pada: 23

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus, seperti tabungan haji, tabungan qurban dan sebagainya.

b. Deposito biasa, dan

c. Deposito spesial (special investment) dimana dana yang ditipkan

nasabah khusus untuk bisnis terntentu, misalnya murabahah saja atau

ijarah saja.

22

M. Yazid Afandi, Fiqh Muamalah, (Yogyakarta: Logung Pustaka, 2009), h. 111-114.

23

31

B. Baitul Maal wa Tamwil

1. Pengertian Baitul Maal wa Tamwil

Baitul Maal wa Tamwil (BMT) terdiri dari dua istilah, yaitu baitul

maal dan baitut tamwil. Baitul maal lebih mengarah pada usaha-usaha

pengumpulan dan penyaluran dana yang nonprofit, seperti: zakat, infaq,

dan shadaqoh. Adapun baitut tamwil sebagai usaha pengumpulan dan

penyaluran dana komersial.24

Sedangkan menurut A. Djazuli yang dikutip oleh Muhammad

dalam bukunya yang berjudul “Lembaga Keuangan Syariah”, definisi

Baitul Maal wa Tamwil adalah lembaga keuangan terpadu yang isinya

berintikan bayt al-maal wa at-tamwil dengan kegiatan mengembangkan

usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan

ekonomi pengusaha kecil dengan mendorong kegiatan menabung dan

menunjang pembiayaan kegiatan ekonomi. Selain itu, BMT juga bisa

menerima titipan zakat, infaq, shadaqah dan menyalurkannya sesuai

peraturan syariah dan amanahnya.25

Konsep Baitul Maal wa Tamwil sebenarnya sudah ada sejak zaman

Nabi Muhammad SAW. Cikal bakal lembaga baitul maal yang telah

dicetuskan dan difungsikan oleh Rasulullah SAW, diteruskan oleh Abu

Bakar ashShiddiq dan semakin dikembangkan fungsinya pada masa

24

Nurul Huda dan Muhammad Heykal, Lembaga Keuangan Islam: Tinjauan Teoretis dan Praktis, (Jakarta: Kencana, 2010), h. 363.

25

pemerintahan Khalifah Umar bin Khattab sehingga menjadi lembaga yang

regular dan permanen.26

Dalam perkembangannya, selain bergerak di bidang keuangan,

BMT juga melakukan kegiatan di sektor riil. Sehingga ada tiga jenis

aktivitas yang dijalankan BMT, yaitu jasa keuangan; sosial atau

pengelolaan zakat, infak, dan sedekah (ZIS); serta sektor riil.27

2. Ciri-ciri Utama BMT, yaitu: 28

a. Berorientasi bisnis, mencari laba bersama dan meningkatkan

pemanfaatan ekonomi untuk anggota dan lingkungannya;

b. Bukan lembaga sosial tetapi dapat dimanfaatkan untuk mengefektifkan

penggunaan zakat, infak, dan sedekah bagi kesejahateraan orang

banyak.

c. Ditumbuhkan dari bawah berlandaskan peran serta masyarakat di

sekitarnya.

d. Milik bersama masyarakat kecil dan bawah dari lingkungan BMT itu

sendiri, bukan milik orang seorang atau orang dari luar masyarakat itu.

26

Euis Amalia, Sejarah Pemikiran Ekonomi Islam, (Depok: Gramata Publishing, 2010), h.91.

27

Hertanto Widodo, dkk., PAS, (Pedoman Akuntansi Syariat): Panduan Praktis Operasional Baitul Mal Wa Tamwil, (BMT), (Bandung: Mizan, 2000), h. 81-82.

28

33

3. Prinsip

BMT memiliki asas keselamatan, kedamaian dan kesejahteraan

bagi masyarakat. Hal ini juga mendorong BMT memberikan peranannya

pada masyarakat dengan: 29

a. Menjauhkan masyarakat dari praktik ekonomi yang bersifat ribawi,

seperti melakukan sosialisai dan pelatihan mengenai cara bertransaksi

secara syariah dimana harus punya bukti dalam transaksi, dilarang

bersifat curang dalam menimbang/ mengukur/ menakar, harus jujur

terhadap konsumen dan tidak berlaku gharar.

b. Melakukan pendanaan usaha kecil dengan jalan pendampingan,

pembinaan penyuluhan dan pengawasan terhadap usaha-usaha

nasabah.

c. Melepaskan ketergantungan masyarakat pada rentenir; dengan

memberikan layanan yang lebih baik pada ketersediaan dana setiap

saat dan birokrasi yang sederhana.

d. Menjaga keadilan ekonomi dengan distribusi yang merata. BMT

berhadapan langsung dengan masyarakat yang kompleks harus

mempunyai sikap dan langkah-langkah yang baik dalam pemetaan

skala prioritas pemberian pembiayaan kepada nasabah sehingga BMT

harus memperhatikan kelayakan usaha nasabah, golongan nasabah

dengan jenis pembiayaan yang dilakukan.

29

Selain itu BMT juga menjadi motor penggerak ekonomi dan sosial

masyarakat, pelaksana sistem ekonomi syariah, penghubung antara kaum

aghnia (kaya) dengan kaum dhu‟afa (miskin) serta sebagai sarana pendidikan informal untuk mewujudkan prinsip hidup yang Islami.30

4. Kegiatan

BMT sebagai lembaga keuangan mikro syariah dalam menjalankan

kegiatannya harus berdasarkan pada prinsip muamalah dalam Islam.

Secara umum, kegiatan BMT dapat dikelompokkan menjadi beberapa

sektor, yaitu:

a. Jasa Keuangan31

Kegiatan jasa keuangan yang dikembangkan oleh BMT berupa

penghimpunan dana dan menyalurkannya melalui kegiatan

pembiayaan dari dan untuk anggota atau non-anggota. Kegiatan ini

dapat disamakan secara operasional dengan kegiatan simpan pinjam

dalam koperasi atau kegiatan perbankan secara umum.

1) Penghimpunan Dana

Penghimpunan dana oleh BMT diperoleh melalui simpanan, yaitu

dana yang dipercayakan oleh nasabah kepada BMT untuk

disalurkan ke sektor produktif dalam bentuk pembiayaan.

Simpanan ini dapat berbentuk tabungan wadi’ah, simpanan

Mudharabah jangka pendek dan jangka panjang.

30

Yuke Rahmawati, Lembaga Keuangan Mikro Syariah, h.23.

31

35

2) Penyaluran Dana

Penyaluran dana BMT kepada nasabah terdiri atas dua jenis:

Pertama, pembiayaan dengan sistem bagi hasil dan kedua, jual beli

dengan pembayaran ditangguhkan.

b. Sektor Riil32

Pada dasarnya, kegiatan sektor riil juga merupakan bentuk

penyaluran dana BMT. Namun, berbeda dengan kegiatan sektor jasa

keuangan yang penyalurannya berjangka waktu tertentu, penyaluran

dana pada sektor riil bersifat permanen atau jangka panjang dan

terdapat unsur kepemilikan di dalamnya. Penyaluran dana ini

selanjutnya disebut investasi atau penyertaan.

c. Sektor Sosial33

Kegiatan pada sektor sosial merupakan jantung kekuatan BMT.

Dengan kegiatan ini, BMT tidak hanya berperan dalam bidang

ekonomi, tetapi juga dalam pembinaan agama bagi para nasabah sektor

jasa keuangan BMT. Selain itu, dengan kegiatan ini BMT juga

diharapkan turut memperkuat sektor sosial terutama bagi anggotanya

dalam menyalurkan Zakat, Infak dan Sedekah (ZIS). Cara kerja dan

perputaran dana BMT secara sederhana dapat digambarkan pada

skema berikut:

32

Hertanto Widodo, dkk., PAS, (Pedoman Akuntansi Syariat): Panduan Praktis Operasional Baitul Mal Wa Tamwil, (BMT), h.83.

33

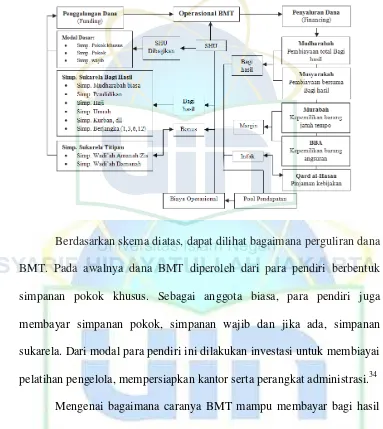

Gambar 2.1 Skema Cara Kerja dan Perputaran Dana BMT

Berdasarkan skema diatas, dapat dilihat bagaimana perguliran dana

BMT. Pada awalnya dana BMT diperoleh dari para pendiri berbentuk

simpanan pokok khusus. Sebagai anggota biasa, para pendiri juga

membayar simpanan pokok, simpanan wajib dan jika ada, simpanan

sukarela. Dari modal para pendiri ini dilakukan investasi untuk membiayai

pelatihan pengelola, mempersiapkan kantor serta perangkat administrasi.34

Mengenai bagaimana caranya BMT mampu membayar bagi hasil

kepada anggota, khususnya anggota yang menyimpan simpanan sukarela,

maka BMT harus memiliki pemasukan keuntungan dari hasil usaha

pembiayaan berbentuk modal kerja yang di berikan kepada anggota dan

kelompok usaha anggota. Karena itu pengelola BMT harus menjemput

bola dalam membina anggota pengguna dana agar mereka dapat

berkembang dan mendapatkan untung yang besar, sehingga BMT pun

34

37

akan memperoleh feedback keuntungan yang cukup besar pula. Dari

keuntungan itulah BMT dapat menanggung biaya operasional untuk gaji

pengelola dan karyawan serta membayar bagi hasil yang memadai dan

memuaskan para anggota penyimpanan sukarela.35

Dalam menjemput bola tersebut, pengelola BMT harus mampu

menjelaskan dengan menarik minat anggota dan calon anggota untuk

menyimpan simpanan sukarelanya dalam jumlah yang besar dan alasan

jika menyimpan dana di BMT, dananya akan aman dan bermanfaat bagi

masyarakat, lebih menguntungkan dengan prinsip bagi hasil dan bebas dari

unsur riba‟. Dalam menjamin dananya, BMT umumnya menggunakan analisis kelayakan usaha dan jaminan (collateral).36

5. Jenis Usaha

Jenis-jenis usaha BMT sebenarnya dimodifikasi dari produk

perbankan Islam. Oleh karena itu, usaha BMT dapat dibagi kepada dua

bagian utama, yaitu memobilisasi simpanan dari anggota dan usaha

pembiayaan. Jenis usaha pembiayaan BMT lebih diarahkan pada

pembiayaan usaha mikro, kecil bawah, dan bawah. Di antara usaha

pembiayaan tersebut adalah; Pembiayaan Mudharabah, Pembiayaan

Musyarakah, Pembiayaan Murabahah, Pembiayaan Al-Bai‟ Bithaman Ajil dan Al-Qardhul Hasan37

35

Andri Soemitra, M.A, Bank & Lembaga Keuangan Syariah, h.458 36

Andri Soemitra, M.A, Bank & Lembaga Keuangan Syariah, h.459 37

6. Produk Penghimpunan Dana

Pada sistem operasional BMT, pemilik dana menanamkan uangnya

di BMT tidak dengan motif mendapatkan bunga, melainkan berbagi hasil

keuntungan. Berdasarkan Fatwa DSN-MUI disebutkan bahwa diantara

produk LKS adalah produk penghimpunan dana yakni: 38

a. Giro Wadiah, merupakan produk simpanan yang berasal dari dana

nasabah yang dititipkan di BMT dan boleh dikelola. Setiap saat

nasabah berhak mengambilnya dan berhak mendapatkan bonus dari

keuntungan pemanfaatan dana tersebut oleh BMT. Besarnya bonus

tidak ditetapkan dimuka tetapi benar-benar merupakan kebijaksanaan

BMT dan nominalnya diupayakan untuk senantiasa kompetitif.

b. Tabungan Mudharabah, yakni dana yang disimpan nasabah akan

dikelola BMT untuk memperoleh keuntungan. Keuntungan diberikan

kepada nasabah berdasarkan kesepakatan nasabah dan pihak BMT.

Nasabah bertindak sebagai shahibul maal dan BMT sebagai mudharib.

c. Deposito Mudharabah. Dalam hal ini terdapat dua konsep yang

ditawarkan pada BMT, dimana BMT bebas melakukan berbagai usaha

yang tidak bertentangan dengan Islam dan terus mengembangkannya

yang didasarkan pada konsep Mudharabah Muthlaqah. Atau dengan

konsep Mudharabah Muqayyadah, dimana nasabah sebagai shahibul

maal menentukan dana yang disimpan harus dikelola pada suatu usaha

saja.

38

39 BAB III

GAMBARAN UMUM BMT GLOBAL INSANI

A. Sejarah Singkat BMT Global Insani1

Koperasi Surabraja Madani adalah koperasi serba usaha yang memiliki

<