mgaruh Ketidakpastian Lingkungan dan Sistt::m Akuntansi

Manajemen Terhadap Kinerja Manajcirial

(Studi Kasus Pada PT.Pertamina UP II Dumai)

Oleh

Fitri Hasanah

104082002611

PE"F)UE(f_}.J(/\ .. .\(J エ⦅GtO|セaa@

UIN i".' · · · .,

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLA.H

PENGARUH KETIDAKPASTIAN LINGKUNGAN DAN SISTEM

AKUNTANSI MANAJEMEN TERHADAP KINERJA MANAJERIAL

(Studi Kasus Pada PT. Pertamina UP II Dlumai)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial sebagai persyaratan untuk mencapai gelar Sarjana Ekonomi

Pembimbing I

Dr. Yahya Hamja, MM

NIP:

130.676.334Oleh:

FITRI HASANAH[

NIM:

104082002611Di Bawah Bimbingan

Pembimbing II

Y essi Fitri.

SE. Ak., M.Si

NIP:

150.377.440JURUSAN AKUNTANSI

Hari ini Selasa Tanggal 02 bulan Mei Tahun Dua Ribu delapan telah dilalrnkan

Ujian Komprehensif atas nama Fitri Hasanah NIM 104082002611 dengan judul

skripsi: "PENGARUH KETIDAKP ASTIAN LINGKUNGAN DAN SISTEM

AKUNTANSI MANAJEMEN TERHADAP KINERJA MANAJERlAL

(Studi Kasus Pada PT. Pertamina UP

IIDumai)". Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Saijana Ekonomi pada

Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

(UIN) Syai·ifl-Iidayatullah Jakarta.

ffi/J

(/)'I

\

'Jakarta, 02 Mei 2008

Tim Penguji Ujian Kompreheusif

Rahmawati. SE., Ak., M.M

Ke tu a

Hepi Prayudiawan. SE., Ak., M.M

Sekretaris

'

Hari ini Rabu Tanggal 17 bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Sidang Skripsi atas nama Fitri Hasanah NIM 104082002611 dengan judul skripsi:

"Pengaruh Ketidakpastian

lゥョセZォオョァ。ョ@dan Sistem

Aklllntansi Manajemen Terhadap Kinerja Manajerial (Studi Kasus Pada PT.

Pertamina UP II Dumai)".

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsw1g, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ak:untansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.Jakarta, 17 September 2008

Tim Penguji

Dr. Yahya Hamja,

Peuguji I

Drs. AbduL amid Cebba. Ak., MBA

/ Penguji Ahli

DAFTARRIWAYAT HIDUP

Data PribadiNama : Fitri Hasanah

Tempat dan Tanggal Lahir : Dumai, 14 oktober 1986 Jenis Kelamin : Perempuan

Agama : Islam

Alamat :

JL.

Cabe raya no. 41 pondok cabe- pamulangTelepon/HP : 081388212656

Riwayat Pendidikan 1993-1998

1998-2001

2001-2004 2004-2008

: SD 2 YKPP Dumai

: SL TP YKPP Dumai

: SMU 1 Dumai

: Universitas Islam Negeri Syarif Hidayatullah Jakarta

Jakarta, September 2008

ABSTRAK

Penelitian ini bertujuan untulc mengetahui pengaruh ketidak:pastian lingkungan dan sistem ak:untansi manajemen terhadap kinerja manajerial pada PT. Pertamina UP II Dumai Riau. Penelitian ini menggunak:an data primer melalaui kuesioner dengan skala like1i. Penelitian ini dilak:ukan 1:erhadap manajer dan karyawan PT. Pertamina sebagai responden. Metode pengo:lahan dan analisis data dengan metode analisis jalur atau path analysis methode dengan menggunak:an program SPSS 11,5.

Hasil pengolahan dan analisis data menunjuk:kan bahwa pengaruh ketidakpastian lingkungan secara langsung terhadap kinerja manajerial tidak signifikan yang menunjulckan basil koefisien determinasi sebesar 33,6%. Pengaruh ketidak:pastian lingkungan terhadap sistem akuntansi manajemen memiliki koefisien determinasi sebesar 81,4% dan pengaruh sistem ak:untansi manajemen terhadap kinerja ma11ajerial mendeterminasi sebesar 50,3%. Sedangkan pengaruh secara simultan ketidakpastian lingkungan clan sistem ak:untansi manajemen terhadap kine1ja manajerial culmp signifikan yaitu sebesar 0,745 atau sebesar 74,5%.

Daftar Isi

Lembar Pengesahan Skripsi ..•...

iLembar Pengesahan Ujian Komprehensif ...•...•...•....•...

iiLembar Pengesahan Ujian Skripsi •...•..•.•...

iiiDaftar Riwayat Hid up ...•...•... iv

Abstract .•....••...•.•...•.•...•..•..•••....••...•...•..•.... v

Abs tral\:.. ...

...

u . . . u ...vi

Kata Pengantar ... vii

Daftar isi ... ix

Daftar Tabel. ...•...•...•....•...•...•...•..•..•.... xii

Daft.ar Ga1nbar ... xiii

Daftar Lampiran ...•...•..•...•... xiv

BAB I

Pendal1uluan ... "

...

l

A. Latar Belakang Penelitian ... lB.

Perumusan Masalah ... 6C. Tujuan dan Manfaat Penelitian ... 6

BAB II

Tinjaua11 Pustaka ... 8

2. Uji Asumsi Klasik ... .49

3. Uji Hipotesis ... 53

BAB V PENUTUP

A. Kesimpulan ... 66

B. Implikasi ... 66

DAFTAR GAMBAR

Nomor Keterangan Hal

2.1 Model Penelitian 21

3.1 Diagram Jalur 28

4.1 Struktur Organisasi Pertamina 39

4.2 Grafik Scatterplot 50

4.3 Output Uji Normalitas 52

4.4 Diagram jalur 54

NO

Lampiran 1

Lampiran2

Lampiran 3 Lampiran4

Lampiran 5 Lampiran 6

DAFTAR LAMPIRAN

Keterangan

KuesionerLan1piran hasil uji Validitas dan Reliabilitas

Lampiran hasil uji Multikolinearitas Lampiran hasil uji Heterokedastisitas

BABl

PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan bisnis yang meningkat dewasa

inimenuntut perusahaan untuk

memanfaatkan keman1puan yang ada semaksimal mungkin agar tmggul dalam

persaingan. Oleh karena itu, manajemen perlu memiliki keman1puan untuk

melihat dan menggunakan peluang, mengidentifikasi masalah, dan menyeleksi

serta mengimplementasikan proses adaptasi dengan tepat. Agar perusahaan

dapat be11ahan dan berkembang dalam bisnis secara cepat dan melniliki

ketidakpastian yang relatif tinggi, maka manajemen harus memiliki cara untuk

membantu mereka dalam mempertahankan keberlangsungan perusahaan

sehingga apa yang menjadi tujuan perusahaan akan tercapai.

Gordon dan Narayanan (1984) dalam Nazaruddin (1998) melaporkan

pentingnya tipe informasi yang berorientasi kedepan (future-oriented

iriformation) yang terfokus pada sumber ketidakpastian bagi manajer yang sedang menghadapi ketidakpastian. Sementara, Chenhall dan Morris (1986)

dalam Nazaruddin (1998) menekankan bahwa dalam kondisi seperti itu dibutnhkan inforrnasi yang lingkupnya Juas, tepat waktu1 dan agregat. Hal ini

sangat logis karena manajer terdesentralisasi yang dibentuk untuk

menyesuaikan dengan ketidakpastian lingkungan mernbutuhkan informasi yang bermanfaat untuk mengarahkan dan memecahkan masalah seperti

penetapan harga, pemasaran, kontrol persediaan

dan

neg;osiasi dengan serikatpekerja. Oleh karena itu, perusahaan harus mempunyai :matu perangkat yang

dapat diandalkan untuk mengatasi ketidakpastian tersebut. Perangkat itu berupa suatu sistem yang diciptakan perusahaan, yaitu sistem informasi akuntansi manajemen.

Menurut Mia dan Chenhall (1994) dalam Nazaruddin (1998) peranan dari

sistem akuntansi manajemen adalah membantu manajer memberikan arahan serta mengatasi masalah- masalah yang timbul dalam suatu organisasi. Pada

umumnya, desain sistem alcuntansi manjemen hanya terbatas pada informasi keuangan internal organisasi dengan menggunakan data keuangan historis.

informasi yang berguna untuk pengambilan keputusan. Disamping itn informasi sistem akuntansi manajemen dapat memudahkan pengguna (para

manajer atau eksekutif) untulc mengontrol biaya, mengukur dan meningkatkan produktifitas, dan dapat pula memberikan dukungan terhadap proses produksi

(Johnson & Kaplan, 1987 dalam Adia 2002). Perencanaan sistem akuntansi manajemen merupakan bagian dari sistem pengendalian organisasi perlu

mendapatkan perhatian, hingga bisa membe1ikan kontribusi positif didalam

mendukung keberhasilan sistem pengendalian organisasi.

Salah satu fungsi dari sistem akuntansi manajemen adalal! menyediakan sumber informasi yang penting untulc membantu manajer mengendalikan

aktivitasnya serta mengurangi ketidakpastian lingkungan dalam nsaha mencapai tujuan organisasi dengan sukses. Akuntansi manajemen

memberikan informasi yang dapat digunakan untuk membantu para pekerja,

manajer dan eksekutif dalam membuat keputusan yang lebih baik (Atkinson

dkk. 1995 dalam Adia 2002).

Informasi akuntansi manajemen sebagai salal! satu produk sistem akuntansi manajemen berperan dalam membantu memprediksi konsekuensi

yang mungkin terjadi atas berbagai alternatif tindakan yang dapat dilakukan pada berbagai aktivitas seperti perencanaan, pengendahan dan pengambilan

keputusan. Dengan adanya informasi juga akan meningkatkan kemampuan

Karakteristik informasi yang bermanfaat berdasarkan perseps1 para

manajerial sebagai pengambilan keputusan dikategorikan kedalam empat sifat yaitu

broad scope, timeliness,

agregasi dan informasi yang terintegrasi.Karakteristik informasi yang tersedia dalam organisasi akan menjadi efektif apabila mendukung pengguna informasi atau pengambil keputusan. Hal ini

sejalan dengan pendekatan kontijensi (Otley, 1980 dalam Hapsari) bahwa

tingkat ketersediaan daii masing- masing karakteristik informasi sistem alrnntansi itu tidak selalu sama untuk setiap organisasi tetapi ada faktor

tertentu lainnya yang akan mempengaruhi tingkat kebutuhan terhadap informasi akuntansi manajemen.

Beberapa studi (Gordon dan Narayan, 1984; Chenhall dan Moris, 1986

dalam Nazamddin 1998) telal1 meneliti hubungan antara ketidakpastian lingkungan dan struktur sistem alrnntansi manajemen. Hasil penelitian

memutjukkan baliwa ketidakpastian lingkungan yang tinggi menyebabkan meningkatnya keterganttmgan pada sistem informasi akuntansi manajemen

yang canggih

(sophisticated).

Penelitian yang lain menemukan baliawa fungsi sistem akuntansi manajemen dan kondisi ketidakpastian lingkungan mempunyai pengaruh pada kinerja. Gui (1991) dalam Juniarti (2003) hasil penelitian yang

mengambil sampel 42 manajer pengusalia kecil yang bergerak dalam pemsaliaan light engineering di Australia menemukan babwa pengaruh sistem

pengaruh yang positif terhadap kinerja pada lingkungan ketidakpastian yamg tinggi, sedangkan pada lingkungan ketidakpastian yang rendah mempunyai

hubungan yang negatif.

Penelitian ini merupakan replikasi dari penelitian Fauzia Adia Fitri

dengan judul penelitian pengaruh sistem akuntansi manajemen dan ketidakpastian lingkungan terhadap kinerja manajer. Sedangkan peneliti

sekarang mengambil judul Pengaruh Ketidakpastian Lingkungan dan Sistem Aknntansi Manajemen Terhadap Kinerja Manajerial. Perbedaan peneliti sebelumnya dengan peneliti sekarang adalah peneliti sekarang

mengan1bil objek penelitian pada PT. Pertamina, sedangkan peneliti sebelumnya mengambil objek pada industri perbankan yang ada di Aceh .

Peneliti tertarik memilih topik ini karena ingin mengetahui apakah

ketidakpastian lingkungan dan sistem informasi akuntansi manajemen pada perusahaan dalam perekonomian yang tidak stabil sekarang ini mempunyai pengaruh penting dalam mengambil keputusan demi mempertahankan

B. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, dapat dirumuskan masalabnya sebagai berikut:

a. Apakah ketidakpastian lingkungan berpengaruh secara signifikan terhadap kinerja manajerial?

b. Apakab ketidakpastian lingkungau berpengaruh secara signifikan terhadap

sistem akuntansi manajemen?

c. Apakah sistem akuntansi mauajemen berpengaruh secara signifikan terhadap kinerja manajerial?

d. Apakah ketidakpastian lingkungan dan sistem akuntansi manajemen

berpengaruh secara signifikan terhadap kinerja manajerial?

C. Tujmm dau Manfaat Penelitian Tujuan penelitian ini adalab

1. Menguji pengaruh ketidakpastian lingkungan terhadap kinerja manajerial.

2. Menguji pengaruh ketidakpastian lingkungan terhadap sistem akuntansi

manajemen.

3. Menguji pengaruh sistem akuntansi manajemen terhadap kinerja

manajerial.

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak di

antaranya:

1. Bagi perusahaan

Memberikan kontribusi praktis untuk organisasi dalam menjalankan

usahanya.

2. Pihak lain

Membeiikan konmbusi pada pengembangan teori terutama berkaitan

dengan peranan ketidakpastian lingkungan dan sistem akuntansi manajemen terhadap kine1ja manajerial.

3. Penulis

Dapat menyadari betapa pentingnya pemahaman tcntang ketidakpastian

BAB II

TINJAUAN PUSTAKA

A. Kctidakpastian Lingkungan

Ketidakpastian lingkungan yaitu kondisi lingkungan yang berada diluar

perusahaan yang dapat mempengaruhi operasionalisasi perusahaan (Otley,

1980 dalam Nazaruddin 1998). Milken (1987) dalam Syam (2006) menjelaskan bahwa ketidapastian lingkungan terdiri dari tiga tipe;

effect

uncertainty, response uncertainty

danstated uncertainly. Effect uncertainty

adalah ketidakmampuan perusahaan untuk memprediksi pengaruh lingkungan

dimasa mendatang terhadap organisasi.

Response uncertainty

adalah ketidakmampuan untuk memprediksi konsekuensi dari pilihan- pilihankeputusan untuk merespon lingkungan.

Stated uncertainty

merupakan ketidakpastian yang dipersepsikan. Menurut Miliken (1987) dalam Syam(2006) ketidakpastian sebagai rasa ketidakmampuan individu untuk

memprediksi secara tepat. Persepsi ketidakpastian lingkungan merupakan persepsi individual atas ketidakpastian yang berasal dari lingkungan

organisasi.

Ketidakpastian lingkungan mengacu pada persepsi manajer terhadap

faktor- faktor eksternal yang mempengaruhi perusahaan seperti" teknologi, pesaing,

customer

dan supplier. Faktor tersebut menurut Chenhall dan Morris (1986) dalam Nazaruddin (1998) merupalcan faktor yang dapat mempengaruhiKetidakpastian lingkungan diidentifikasi sebagai faktor penting karena

kondisi demikian dapat menyulitkan perencanaan dan pengendalian.

Perencanaan menjadi bennasalah dalam situasi operasi yang tidak pasti karena

tidak terprediksinya kejadian masa mendatang. Gordon clan Narayanan (1984) dalam Nazaruddin (1998) melaporkan pentingnya tipe informasi yang berorientasi ke depan (future oriented information) yang terfokus pada sumber

ketidakpastian bagi manajer yang sedang menghadapi ketidakpastian.

Gui dan Chia (1994) dalam Juniarti (2003) menegaskan bahwa persepsi

tentang ketidakpastian lebih baik daripada ketidakpastian yang dinyatakan. Cenhall dan Morris (1986) dalam Nazaruddin (1998) menyatakan bahwa

ketidalcpastian lingkungan yang dipersepsikan merupakan faktor kontijensi yang penting sebab ketidakpastian lingkungan yang diprecliksi dapat menyebabkan proses perencanaan dan kontrol menjadi lebih sulit.

Chenhall dan M01ris (1986) dalan1 Nazaruddin (1998) menekankan bahwa

dalam kondisi seperti itu dibutul1kan infonnasi yang lingkupnya luas, tepat

waktu, dan agregat. Informasi ini sangat dibutul1kan karena manajer yang terdesentralisasi yang dibentuk untulc menyesuaikan 、Qセョァ。ョ@ ketidakpastian lingkungan membutul1kan informasi yang bennanfaat umulc mengarahkan dan memecahkan masalah seperti penetapan harga, pemasaran, !control persediaan, dan negosiasi dengan serikat pekerja serta stakeholders.

Organisasi yang sulcses akan selal u beradaptasi dengan perubahan

mempengaruhi operasional perusahaan (Otley, 1980 dalam Nazaruddin 1998).

Jika diterapkan dalam pengawasan akuntansi, ketidakpastian lingkungan

diukur dengan melihat pengaruhnya terhadap penggunaan info1masi dan

karakteristik informasi. Suatu kondisi lingkungan yang pasti dengan mudah

dapat diprediks tidal' terlalu berpengaruh terhadap kinerja sedangkan pada

kondisi lingkungan yang tidak pasti lebih sulit untuk diprediksi.

Ketidal,pastian lingkungan ini pertama kali dipelopori oleh Burn dan

Stalker (1961) dalam Adia (2002) kemudian dikembangkan oleh beberapa

penulis yang menjadikarmya sebagai variabel independen penting dan dengan

variabel ini menjadikan perusahaan dalam posisi yang sulit untulc melakukan

prediksi dan membuat perencanaan serta pengawasan manajerial. Penelitian

Kren (1992) dalam Adia (2002) tidak berhasil menunjukkan bahwa pada saat

perubahan lingkungan tinggi partisipasi akan meningkat. Namun penelitian

inimenemukan bahwa saat perubahan lingkungan tinggi partisipasi almn

dipergunakan secara efektif untuk memperoleh inforrnasi yang berhubungan

dengan tugas.

yang disebabkan oleh penggunaan teknologi produksi yang modern, deregulasi ekonomi dan penswastaan yang dimiliki oleh pemerintah menyebabkan para pengambil keputusan merasakan bahwa penggunaan

sistem akuntansi manajerial sangat penting. Disamping persaingan yang

bersifat global, perkembangan produk dan telmologi proses, turun naik nilai mata uang dan perubahan harga bahan mentah juga merupakan faktor penting

dalam mempertimbangkan penggunaan sistem akuntansi manajemen. Hal ini

disebabkan oleh sistem akuntansi manajemen dapat menyediakan infonnasi yang terbaru serta mampu mengikuti perkembangan keadaan perdagangan yang berlangstmg.

B. Sistcm Akuntansi Manajemcn

Sistem akuntansi manajemen adalah suatu mekanisme kontrol organisasi,

serta merupakan alat efektif dalam menyediakan infomtasi bennanfaat guna memprediksi konsekuensi yang mungkin terjadi dari berbagai aktivitas yang bisa dilakukan (Nazaruddin 1998). Salah satu produk yang dihasilkan sistem

akw1tansi manajemen adalah informasi akuntansi manajemen seperti pengeluaran yang terjadi dalam departemen operasional, perhitungan biaya

produksi, dan jasa aktivitas. huonnasi akuntansi manaj<emen adalah swnber

lingkungm1 yfil1g kompetitif. Informasi sistem akuntfil1si mfil1ajemen sebagai

salah satu produk akuntfil1si mmrnjemen berperan dalam membantu memprediksi konsekuensi yang mungkin terjadi atas berbagai alternatif

tindakfil1 yfil1g dapat dilakukfil1 pada berbagai aktivitas perencfil1afil1, pengendalifil1 dan pengambilan keputusfil1. Dismnping itu, informasi sistem

akuntfil1si mfil1ajemen dapat memudahkfil1 pengguna untuk mengontrol biaya,

mengulrur dfil1 meningkatkfil1 produktivitas dfil1 dapat memberikfil1 dukungan terhadap proses produksi (Johnson dfil1 Kaplfil1 1987 dalam Nazaruddin 1998).

Kesesuaian m1tara informasi dengfil1 kebutul1fil1 pembuat keputusfil1 akfil1

meningkatkfil1 kualitas keputusfil1 yang akm1 dimnbil, pada akhirnya dapat

rneningkatkfil1 kinerja perusal1aan. lnformasi akuntfil1si yang dihasilkfil1 oleh

pihak mfil1ajernen mempunyai beberapa karakteristik kualitatif yfil1g hmus dimiliki. Karakteristik kualitatif tersebut alcfil1 membedakfil1 informasi yfil1g

bermfil1faat bagi penggunfil1ya. Dalam pemilihfil1 metode akuntm1si ym1g alcm1 digunakfil1 perusahafil1, karakteristik tersebut haruslah menjadi salah satu dasar pertimbfil1gfil1 pemilihfil1 rnetode akuntfil1si yfil1g akfil1 digunakfil1. Menurut

Statement of Financial Accounting

(SF AC) No. 2 dalmn Symn (2006)karakteristik kualitatif dari informasi akuntfil1si adalah sebagai berikut:

a. Relevfil1 adalah kapasitas informasi yfil1g dapa.t mendorong suatu

dikumpulkan dan disusun menurut areal fungsional atau jangka waktu yang

berbeda, sehingga

info1masi yang teragregasi sangat dibutuhkan dalam

organisasi karena dapat mencegah kemungkinan adanya info1masi yang

overload.Adanya informasi agregasi menyebabkan manajer lebih cepat

merespon setiap permasalahan yang ada dalam pertanggungjawabannya dan

akan lebih meningkatkan tanggung jawab mereka serta info1masi ini juga

be1manfaat bila digunakan tmtulc mengevalusi kine1ja.

Integration

menunjulckan informasi unmm menggambarkan pengarul!

interaksi dari berbagai fungsi dalam organisasi. Integrasi mencerminkan

infonnasi yang kompleksitas dan saling keterkaitan ar1tara bagian satu dan

bagian lain (Nazaruddin

1998:147).Informasi yang terintegrasi berperan

sebagai koordinator dalam mengendalikan pengambilan keputusan yang

beraneka ragam. Informasi terintegrasi dari sistem akuntansi manajemen

mencem1inkan bahwa terdapat koordinasi antar segmen sub-unit yang satu

dengan yang lainnya.

a. Kemampuan manajer untuk membuat perencanaan

Perencanaan yang baik dapat meningkatkan fokus dan fleksibilitas manajer dalam menangani pekerjaannya. Masalah fokus dan fleksibilitas

merupakan dua hal penting dalam lingkungan persaingan yang tinggi dan dinamis. Kemampuan manajer dalam membuat perencanaan dapat

menjadi salah satu indikator untuk mengukur kinerja manajer (Nazarnddin 1998:149).

b. Kemampuan untuk mencapai target.

Kinerja rnanajer dapat diukur dari kemampuan mereka untuk mencapai apa yang telah direncanakan. Target harus cukup spesifik, melibatkan

partisipan, realistis dan menantang serta memiliki rentang waktu yang jelas.

c. Kiprah manajer diluar perusahaan.

Intensitas manajer dalam rnewakili perusahaan untuk berhubungan dengan

pihal( luar menunjukkan kepercayaan perusahaan kepada manajer. Kepercayaan ini dapat timbul karena beberapa hal, salah satunya adalah

kinerja yang baik dari manajer.

Kinerja sebagai suatu tindakan seseorang untuk memenuhi harapan yang

berhubungan fungsinya atau gambaran reaksi dari pekerjaannya. Pemakai internal yang paling sering menggunakan informasi adalah para manajer.

harus dilakukan seseorang berkenaan dengan peranannya dalarn suatu

organisasi.

Kinerja merupakan faktor yang dapat memperbaiki keefektifan organisasi. Kine1ja ini biasanya ditentukan atas dasar fungsi- fungsi manajemen klasik melipnti prestasi manajerial dalarn

planning, investigating, coordinating,

evalua/ing, supervising, stajjing, negotiating dan representating

yangdikembangkan oleh Mahoney (1963) dalarn Adia (2002).

D. Kerangka Penelitian

Persaingan yang ketat dalam dunia bisnis saat ini mendorong perusahaan

untulc mengimplementasikan strategi yang tepat agar dapat memenangkan persaingan dan mencapai kine1ja yang lebih baik. Agar perusahaan dapat

bertahan dan berkembang dalarn bisnis secara cepat dan memiliki ketidakpastian yang relatiftinggi, maka manajemen harus memiliki cara untuk

membantu mereka dalarn mempertahankan keberlangsungan perusahaan, sehingga apa yang menjadi tujuan perusahaan dapat tercapai. Adanya

ketidakpastian yang tinggi diperusahaan, maka perusa11aan membutnhkan sistem akuntansi manajemen yang sesuai dengan tugas mereka, sehingga

dapat meningkatkan kinerja manajerial. Berdasarkan uraian diatas, penulis ingin menguji apakah ada pengarull yang signifikan antara ketidakpastian lingkungan dan sistem ak1mtansi manajemen dengan kine1ja manajerial.

P2

Ketidakpastian

Lingkungan

E. Hipotesa Penelitian

t

el

Sistem

Aknntansi

Manajemen

Pl

Gambar2.1

Model Penelitian

P3

Kine1rja

ュ。ョ。ェQセイゥ。ャ@

e2

Berdasarkan kerangka pemikiran diatas, penelitian ini bermaksud menguji

pengaruh ketidakpastian lingkungan dan sistem akuntansi manajemen

terhadap kinerja manajerial dengan rumusan hipotesis berikut ini.

Ho

:Tidak terdapat pengaruh ketidakpastia11 lingkungan dan sistem

akuntansi manajemen terhadap kine1ja manajerial

Hai

:Terdapat pengaruh ketidakpastian lingkungan terhadap kinerja

manajelial

Hai

:Terdapat pengaruh ketidal(pastian lingkungan terhadap sistem akuntansi

manajemen

Ha3 :Terdapat pengaruh sistem akuntansi manajemen terhadap kinerja

manajerial

BAB III

METODOLOGI PENELITIAN

A.

H.uang Lingkup Penelitian

Objek studi penelitian adalah manajer tingkat menengah dan pelaksana (supervisor dan pekerja) pada PT. Pertamina UP II Dumai. Manajer tingkat

menengah tersebut yaitu manajer perencanaan dan ekonomi, manajer kilang,

manager enginering dan pengembangan, manajer keuangan, manajer umum,

manajer jasa pemeliharaan kilang, kepala bidang sistem informasi dan komputer, kepala bidang jasa dan sarana umurn. Populasi dalarn penelitian ini adalah seluruh jajaran yang termasuk dalarn struktur org;anisasi PT. Pertarnina

UP II Dumai. Penelitian ini dilakukan untuk rnengetahui ketidakpastian dan sistem alcw1tansi manajernen yang berpengaruh pada kinerja rnanajerial.

B. Metode Penentuan Sampel

Telmik penarikan sarnpel dalam penelitian ini adalah judgment

(purposive). Peneliti menggunakan metode ini karena obyek hams diteliti sesuai dengan karakteristik dan tujuan penelitian. Elemen populasi yang dipilih sebagai sarnpel dibatasi pada elemen yang dapat memberikan informasi

berdasarkan pertimbangan masalah penelitian, yaitu manajer tingkat menengah dan supervisor (pelaksana dan staff). Metode tersebut dilakukan

C. Metode Pengumpulan Data

Adapun metode pengumpulan data-data dan informasi oleh penulis dalam

penyusunan skripsi ini adalah:

1. Data primer, yaitu data yang diperoleh secara langsung dari tempat

penulis mengadakan penelitian. Data 1111 dikumpulkan dengan menggunakan teknik observasi langsung melalui penyebaran kuesioner, yaitu dengan menyebar daftar pertanyaan dimana responden tinggal

memilih pilihanjawaban yang dianggap paling sesua:i.

2. Data sekunder, yaitu data yang diperoleh dari buku-bulrn, jurnal, dan sumber bacaan lain yang memiliki relevansi dengai1 objek yang diteliti.

Untuk data sekimder, peneliti mengumpulkaxmya dengan studi

kepustakaan dan literatur pada berbagai perpustakaan didalaxn dan diluax· kampus maupw1 pada toko-toko buku.

D. Metode Analisis Data

Setelah data terkumpul, langkah selanjutnya ialah menganalisis data berdasarkan metode analisis yang sesuai untuk digWlakan. Kegiatan analisis

1.

U ji Kualitas DataPengujian kualitas data yang dilakukan dengan penyebaran kuesioner, maka ketersediaan dan ketelitian dari para responden w1tuk menjawab setiap

pertanyaan merupakan suatu ha! yang sangat penting dalam penelitian.

Keabsahan suatu jawaban sangat ditentukan oleh alat ukur yang telah

ditentukan. Untuk itu dalam melalcukan uji kualitas atas data primer, peneliti melakukan uji validitas dan uji realibilitas.

a. Uji Validitas

Uji validitas digunalmn w1iuk mengukur sejauh mana vru"iabel yang digunalcan benar- benru· mengukur apa yang seharusnya diukur. Validitas

berasal dari validity berarti ketepatan dan kecermatan suatu alat ukm·

dalam melakukan fungsi ukurnya. Syru·at instrwmm yang baik adalah

instrwnen tersebut harus valid. Sebuah instrwnen dikatakan valid apabila mampu mengukur apa yang hendak diukur yang val.iditasnya tinggi alcan mempunyai varian kesalahan yang kecil, sehingga data yang terkwnpul

merupakan data yang dapat dipercaya.

Uji validitas ini dapat dilakukan dengan menggunakan korelasi antara

skor butir pertanyaan dengru1 total skor konstruk atau vruiabel. Setelah itu tentukan hipotesis Ho: skor butir pertanyaan berkorelasi positif dengan total skor konstruk dan Ha: skor butir pertanyaan tidalc berkorelasi positif dengan total skor konstruk. Setelal1 menentukan hipotesis Ho dan Ha,

b. Uji Reliabilitas

Setelah menentukan validitas instrumen penelitian, tahap selanjutnya

adalah mengukur reliabilitas data dan instrumen penditian. Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang mempakan indikator

dari variabel. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pemyataan adalah konsisten atau stabil dari waktu ke waktu.

Pengujian ini dilakukan dengan menggunakan tek:nik cronbach alpha, dimana suatu instrumen dapat dikatakan reliabel bila memiliki koefisien

k:ehandalan atau alpha: <0,6 tidak reliabel, 0,6-0,7 acceptable, 0,7-0,8 reliabel, dan >0,8 sangat reliabel ( dalam Hendro Wahyudi, 2006).

2. Uji

AsumsiKlasik

a. Uji MultikolineaJ"itasUji multik:olinearitas digunalrnn untuk mengetahui apakah ada hubungan atau k:orelasi diantara variabel independen. Multik:olinearitas menyatakan hubungan antar sesama variabel independen. Dalam penelitian ini uji multikolinearitas digunakan w1tuk menguji apal'ah ada korelasi atau hubungan diantara vaiiabel ketidalcpastian lingkungan dan

sistem akuntai1si manajemen.

Pedoman suatu model regresi yang ideal adalah tidalc terjadi korelasi

Jika variabel independen saling berkorelasi, maka variabel-variabel ini

tidal( orthogonal yalmi variabel orthogonal adalah variabel independen

yang memiliki nilai korelasi antar sesarna variabel independen sarna

dengan no! (Imam Ghozali,

2001: 91 ).b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apal<ah dalarn suatu

model regresi terjadi ketidal<sarnaan varians dari residual satu pengarnatan

ke pengarnatan yang lain. Jika varians tersebut tetap mal<a disebut

homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah tidal< terjadi heteroskedastisitas.

Untuk mendeteksi heteroskedastisitas dapat melihat grafik plot.

Deteksinya dengan melihat ada tidal<nya pola tertentu pada grafik dimana

sumbu Y adalah Y yang telah diprediksi, dar1 sumbu X adalah residual

yang telah

di-stundendized(Santoso,

2000:210).Pedoman dalarn

mendeteksi uji heteroskedastisitas antara lain: (a) jika ada pola tertentu,

seperti titik yang ada membentuk suatu pola tertentu yang teratur

(bergelombang, melebar) maka terjadi heteroskedastisitas. Dan (b) jika

tidal< ada pola yang jelas, serta titik menyebar di atas dan di bawah ar1gka

0 (nol) pada sumbu Y, malm tidal< terjadi heteroskedastisitas.

c. Uji No1malitas

n01mal atau paling tidak mendekati n01mal. Untuk mendeteksi normalitas

dapat menggunalcan analisa grafik dengan melihat grafik normal P-P

Plot

Of Regression Standardized Residual.

Deteksinya dengan melihat

penyebaran data (titik) pada sumbu diagonal dari graflk.

Pada penelitian ini uji normaltas terlihat dalam grafik berikut yang

merupakan hasil

output

pengujian n01malitas dengan media bantuan

program SPSS seri

11,5.Dasar pengambilan keputusan dari analisa grafik tersebut adalah:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

3. Uji Hipotesis

Analisa data-data tersebut menggunakan metode analisis jalur atau

Path

Analysis

yang dimaksudkan untnk menganalisis hubungan kausal antar

Dari gambar diatas dapat dijelaska11 bahwa ketidakpastian lingkungan

dapat berpengarnh langsung terhadap kinerja manajerial. Tetapi dapat juga

berpengaruh tidak langsung yaitu melalui variabel sistem alcuntansi

manajemen terlebih dahulu baru kemudian secara bersama mempengarnhi

kine1ja manajerial. Logikanya semakin tinggi tingkat ketidakpastian

lingkungan malca pernsahaau membutuhkan

ウゥウエセュ@info1masi yang

berhubungan langsung dengan tugas mereka yang pasti akan meningkatkan

kinerja manaje1ial.

Koefisien jalur dalam gambar tersebut dilambangkan dengan simbol 'P'.

nilai yang terkandung dalam simbol ini menunjukkan seberapa kuat pengaruh

variabel independen terhadap variabel dependen. Total pengaruh hnbungan

dari gambar diatas adalal1 pengaruh langsung dari tingkat ketidakpastian

terhadap kinerja manajerial (Pl) ditambah pengarnh tingkat ketidakpastian

lingkungan terhadap sistem akuntansi manajemen (1'2) dikalikan dengan

pengaruh sistem alcuntansi manajerial terhadap kinerja manajerial (P3 ). Secara

matematis digambarkan LP= Pl+ (P2 x P3).

Dalam penelitian ini yru1g tergan1bar dalam diagram jalur diatas terdapat

dua nilai e, yaitu el dan e2. Besarnya nilai el = {(1-R2

)2}

menggambarkan jumlall variance vruiabel sistem akWltansi mruiajemen yang tidalc dapat dijelaskru1 oleh variabel ketidakpastiru1 lingkWlgan. Seclangkan besarnya nilai e2 = {(1-R2)2}

menggambarkan jumlall variance variabel kine1ja manajerial yang tidak dapat dijelaskru1 oleh variabel ketidalcpastian lingkWlgan dansistem akWltansi mruiajemen.

Dalam analisis jalur, koefisien jalur dihitung dengan membuat beberapa

persamaan struktural yru1g ingin dicrui koefisien jalurnya. Pada penelitian ini

persamaan tersebut adalall

Y1= a+ b1X1+e1 ... (l) Keterangru1 1:

Y1 = Sistem alcWltansi manajemen

X1

= Ketidakpastian lingkWlgan a = Konstantab = Koefisien regresi

e = Error tenn

Y2= a+ b1X1 + b2X2 + e2 ... (2)

Keterangan 2 :

Y2

=

Kinerja manajeriala b

e

= Konstanta

I

Intercept = Koefisien regresi=Unexplained Variance (Error Terms)

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan defenisi dari masing- masing variabel yang digunakan berikut dengan operasional dan cara pengukurannya. Penjelasan

dari masing- masing variabel yang digunak:m dalam penelitian ini antara lain: a. Ketidakpastian Lingkungan

Ketidakpastian lingkungan yaitu kondisi lingkungan yang berada diluar perusabaan yang dapat mempengaruhi operasionalisasi perusahaan

(Otley, 1980 dalam Adia Fauziab 2002). Ketidakpastian itu diantaranya

tindalcan kompetitor, telmologi, desain produk, permintaan pasar, jasa yang tersedia, biaya jasa peraturan pemerintah, tekanan pesaing, tingkat suku bunga, tingkat laju inflasi dan nilai tukar mata uang asing. Metode

pengukuran menngunakan skala likert yang terdiri dari 5 point penilaian,

yaitu: (1) Sangat setuju, (2) Setuju, (3) Ragu- ragu, (4) Kurang setuju, (5) Tidak setuju.

b. Sistem Alruntansi Manajemen

Sistem akuntansi manajemen adalab suatu mekanisme kontrol organisasi, serta merupalcan alat yang efektif dalam menyediakan informasi yang bermanfaat guna memprediksi konsekuensi yang

informasi

broadscope, timeliness, aggregation

dan integrasi. Metodepengukuran menngunakan skala likert yang terdiri dari 5 point penilaian,

yaitu: (1) Sangat setuju, (2) Setttju, (3) Ragu- ragu, (4) Kurang setuju, ( 5) Tidak setuju

c. Kinerja Manajerial

Kinerja dapat didefenisikan sebagai suatu tindakan seseorang untuk memenuhi harapan yang berhubungan fungsinya atau gambaran reaksi

dari pekerjaannya. Setiap harapan tentang apa yang harus dilalrnkan seseorang berkenan dengan peranannya dalam suatu organisasi (Minner, 1988: 14) dalan1 Adia Fauzial1 (2002). Metode pengukuran

menngunakan skala likert yang terdiri dari 5 point penilaian, yaitu: (1) Sangat setuju, (2) Setuju, (3) Ragu- ragu, ( 4) Kurang setuju, (5) Tidal(

sett1ju.

2.Sistem

Akuntansi

Manajemen

g. Tekanan

pesaing

h. Tingkat suku

bunga

j. Tingkat laju

inflasi

k. N ilai tukar mat a uang asing ($)

a. Broad scope

b. Timeliness

- Tanggungjawab

perusahaan

- Harga

Produk

- Promosi

- Tempat

- Kenaikan dan

penurunan suku bung a

- Kenaikan dan

penurunan

inflasi

- Stabilitas rupiah

terhadap dollar

- Informasi ekonomis

- Informasi non

ekonomis

Informasi finansial

- Informasi non

finansial

- Penyampaian

informasi tepat

waktu

c.Agregasi dan integrasi

3.Kine1ja a. Perencanaan Manajerial

b. Investigasi

c. Evaluasi

d. Koordinasi

e. Pengawasan

-

lnforrnasi fongsional setiap bagian-

Infonnasi la po ran kinerj a-

lnfonnasi sesuai dengan model pemsahaan-

Menentukan tnjuan-

Menentukankebijakan

-

Mengumpulkan informasi-

Menyiapkaninformasi

- Mengevaluasi rencana ke1j a - Mengevaluasi

laporan kerja

- Tukar-menukar informasi dan program

- Mengarahkan karyawan

- Memimpin karyawan

BABlV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penclitian

l.

Sejarah Singkat Perusahaan

Usaha pencarian minyak bumi di Indonesia telah dimulai sejak tahun 1871 dan 1873 yaitu di daerah Langkat, Sumatera Utara. Di daerah Telaga Tunggal ditemukan semburan minyak bumi yang pertama. Tetapi tonggak

sejarah perminyakan di Indonesia barn dimulai pada tanggal 15 Juni 1985

setelah minyalc bumi tersebut diproduksi secara ekonomi untuk keperluan

pemerintah Kolonil Belanda. Selanjutnya penc:arian minyak bun1i dilakukan di daerah lain seperti pulau Jawa, Sumatera dan Kalimantan.

Kilm1g minyalc UP II Dumai dibangun pada bulan April atas dasar

persetujuan Turn Key Project antara Pertamina dengan Fm· East Sumitomo

Japan. Pembangunan kilang ini dikukullkan dalam. SK. Direktur Utama Pertamina nomor 334/KPtsDM/1967. Pelaksanam1 teknis pembangunan kilang dilalcukan oleh kontraktor asing, Ishikawajima Harima Heavy

Industries (II-IHI) melakukan pekerjaan konstruksi pembuatan kilang Crude Distillation Unit (CDU) dan fasilitas penunjang pembangkit tenaga (Utilities), dan T ASEI melalcukan pekerjaan konstruksi pembuatan

fasilitas penunjang operasi laim1ya seperti tmlki-tm1ki produksi, dennaga

Juli 2001 dan tanggal 9 Juli 2001 berlangsung serah i:erimajabatan Direksi

Pertamina.

Berikut ini susunan struktur organisasi PT. Pertarnina (Persero) UP II Dumai: Qセaumヲエ@ Pif<iNC<NMNDlll ltE!CflOl>\IA\' MM'Mfi ゥャセdvkャャ@ tt11 it\ 1i\i\111Nti

M.l\\\ltf;

ャIlャ」セF@

セ|||ャ。エ@

JMI ゥAエゥゥ」セャゥ@

,ijl\\\Jii:

mャャゥセセャヲセ^エセ@

ヲャャャゥゥAvゥ^ャ|giセ@

,\l,\\\\Jii: l!Ntr ll'i!.\lt!Utl;

GENERAL MANAJER

PERTAMINI\ OP II

NゥャゥセNャャエエ@

luti&!! OA!<

Lゥェセ|Moセa@ mNャセャNャエヲ[@ セ|gNw@

r

lt!11\!A!ill>tV<i llii\DJJHAiAtiA vNセuio@Gambar4.l

;l>l\\\lat Vl\UMStruktur Organisasi PT. Pertamina (Persero) UP II Dumai

NゥャャセAjヲヲゥ@

Ill.I l!lli'I. '!'AP.Ml(

rャエNャセ|[@

it!M!AiIDING liim.i INl-Oi.\1.111

BBM clan non BBM yang berkualitas sehingga memberi keuntungan

bagi perusahaan.

e. Manajer Enginering clan Pengembangan

Saat ini Manajer Enginering clan Pengembangan clijabat oleh Zainul

Makoenimau.IR, yang bertugas menyecliakan jasa clalam

merencanakan, mengarahkan clan mengevaluasi kegiatan untuk pemanfaatan teknologi yill1g acla di clunia inclustri bagi kemajuan kilang.

f. Manajer Keuangan

Saat

ini

Manajer Keuangill1 clijabat oleh Chaerullah.H. Drs, yill1g bertugas mengkoorclinir clill1 menyelenggarakan kegiatill1 keuMgill1 meliputi penyusnnill1, penerimaan, pengeluill·aia cla11a serta akuntasi keuill1gill1 sesuai prinsip-prinsip yang berlaku.g. Mill1ajer Umum

Saat ini MMajer Umum clijabat oleh Bhill11clill1 CH Sinaga. ST, yill1g

bertugas mengkoorclinir kegiatan hukum, pertanahill1, hubmas clill1 sekuriti untulc menclukung ke!Mcaran operasi kilang serta menjalin

hubungill1 yang harmonis clengill1 pemcla I masyarakat clan menjaga keill!1Man perusahaan clill1 lingkungill1 sekitarnya.

h. Kepala Biclill1g Sistem Informasi clan Komputer

telmologi kornputer dan kornunikasi serta pengolahan data untuk

rnenigkatkan produktifitas pengolahan rniuyak di UP II Durnai.

1. Kepala Bidang LLIO

Saat ini Kabid LLK3 dijabat oleh Adrus Mar. Drs. MT, yang bertugas

rnengkoordinir dan rnengevaluasi kegiatan PK, LL, K3 untuk

rneajarnin lingkungan kerja yang arnan dan bebas dari kebakaran,

pencernaran dan kecelakaan akibat ke1ja.

J.

Kepala Bidang Jasa dan Sarana Urnurn

Saat ini Kabid Jasrurn dijabat oleh Ahdie Harndie AS.H.Drs,MM,

yang be1tugas rnengkoordinir dan rnengendalikan kegiatan penyediaan

material/stock, jasa pernborongan

Ikontral(, perneliharaan fasilitas

umurn serta jasa angkutan taut untuk kelancaran operasi kilang UP II

Dumai.

k. Manajer JPK

Mengkoordinir, mengawasi dan rnengendalikan JPK UP II dengan

sasaran meningkatkan kehandalan kilang secara efisien sehingga

memberi keuntungan rnal(Simun1 bagi perusahaan

1. Direktur RSPD

m. Kepala PUKK

Mengkoordinir dan mengelola dan bantuan perusahaan untuk disalurkan kepada usaha kecil dan koperasi di lingkungan Pe1iamina

UP II Dumai dan Sungai Pakning dalam rangka menciptakan iklim yang kondusifbagi Pertamina UP II Dumai.

3. Visi dan Misi PT. Pertamina

a. Visi

Menjadi perusahaan yang unggul, maju dan terpandang b. Misi

1. Melakukan perusahaan dalam bidang energi dan petrokimia

2. Merupakan etisitas bisnis yang dikelola secara normal, kompetitif dan berdasarkan tata nilai unggulan

3. Memberikan nilai tambah bagi pemegang saham, pelanggan,

pekerja dan masyarakat serta mendukung perkembangan ekonomi

nasional.

B. Hasil Analisis Deskriptif

Data yang digunalcan dalam penelitian ini merupakan data primer yang diperoleh dengan cara mengirimkan kuesioner sebanyak 48 kepada manajer

tingkat menengah dan staff PT. Pe1iamina UP II Dumai. Nan1un dari 48

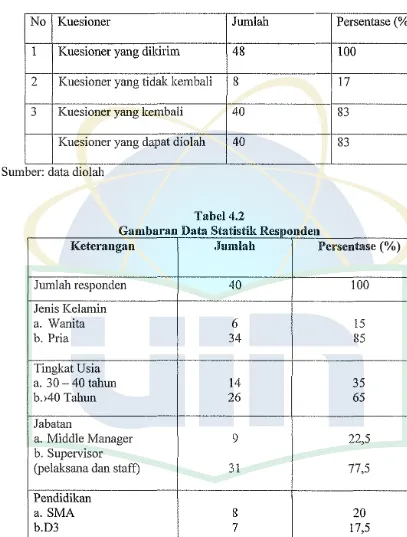

Tabel 4.1

Gambaran Distribusi Kuesiomff

No Kuesioner Jumlah Persentase (%)

I Kuesioner yang dikirim 48 100

2 Kuesioner yang tidak kembali 8 17

3 Kuesioner yang kembali 40 83

Kuesioner yang dapat diolah 40 83

[image:44.595.76.483.127.664.2]Sumber: data d1olah

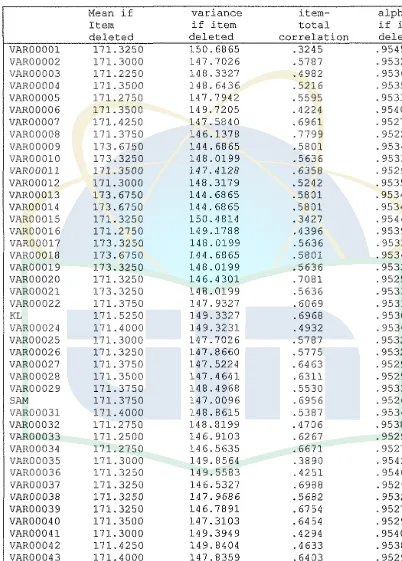

Tabel 4.2

G am a ran aa a b

D

tSt

f IStikR

es non d eHKeterangan .Jumlah Persentase (%)

Jumlah responden 40 100

Jenis Kelamin

a. Wanita 6 15

b. Pria 34 85

Tingkat U sia

a. 30- 40 tahun 14 35 b.>40 Tahun 26 65

Jabatan

a. Middle Manager 9 22,5 b. Supervisor

(pelaksana dan staff) 31 77,5

Pendidikan

a. SMA 8 20

b.D3 7 17,5

c.Sl 21 52,5

Lama Bekerja

a 4- 6

tahun

6 15b.

6- 10tahun

18 45c.

> 10tahun

16 40Jumlah Responden

40 JOOSumber: data primer yang diolah

Berdasarkan tabel

4.2diatas terlihat proporsi terbesar responden berjenis

kelamin pria sebanyak

34responden. Sedangkan untuk usia

> 40tahun lebih

besar dari usia yang lain. Untuk jabatan lebih didominasi oleh supervisor yaitu

sebanyak

31orang. Jenjang SI lebih besar dari jenjang yang lain pada

pendidikan responden, yaitu berjumlah

21orang. Dan yang beke1ja

6-10tahuin sangat mendominasi yaitu berjumlah

18orang.

C. Uji Statistik Data, Pengolahan Data dan Pembahasan

a. Uji Kualitas Data

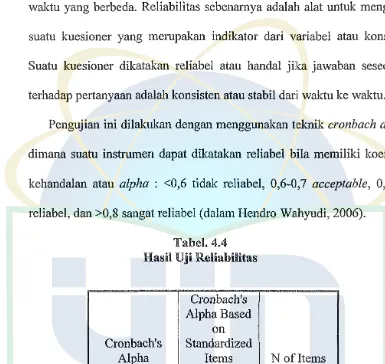

1 ).

Uji Validitas

5%) untuk degree of freedom (dJ) = n-2. Dalam pe:nelitian ini 'n' adalah jumlah sampel penelitian sebanyak 40 responden. Dengan n=40 malca r

label untuk df-=40-2 atau nilai df dari 38 adalah 0,264. Suatu kuesioner

dinyatakan valid apabila r hitung

>

r tabel (Ghozali, 2001 ).Hasil r hitung dari setiap pertanyaan dalam kuesioner pada penelitian

ini memiliki nilai Corrected Item-Total Correlation lebih besar dari r tabel

Tabel. 4.3

Hasil Uji Validitas dan Reabilitas

Mean if variance item- alpha

Item i f item total if item

deleted deleted correlation deleted

VAROOOOl 171.3250 150.6865 .3245 .9545

VAR00002 171.3000 147.7026 .5787 .9532

VAR00003 171.2250 148.3327 . 4982 .9536

VAR00004 171.3500 148. 6436 .5216 . 9535

VAR00005 171.2750 147.7942 .5595 . 9533

VAR00006 171. 3500 149. 7205 .4224 .9540

VAR00007 171. 4250 147.5840 .6961 .9527

VAR00008 171.3750 146.1378 . 7799 .9522

VAR00009 173.6750 144.6865 .5801 .9534

VAR00010 173.3250 148.0199 .5636 . 9533

VAROOOll 171.3500 147.4128 • 6358 . 9529

VAR00012 171. 3000 148.3179 .5242 .9535

VAR00013 173.6750 144.6865 .5801 .9534

VAR00014 173. 6750 144.6865 .5801 .9534

VAR00015 171. 3250 150.4814 .3427 . 9544

VAR00016 171. 2750 149.1788 .4396 .9539

VAR00017 173.3250 148.0199 .5636 .9533

VAR00018 173.6750 144.6865 .5801 .9534

VAR00019 173. 3250 148.0199 .5636 .9533

VAR00020 171. 3250 146.4301 .7081 .9525

VAR00021 173. 3250 148. 0199 .5636 .9533

VAR00022 171.3750 147.9327 .6069 .9531

KL 171. 5250 149.3327 . 6968 .9530

VAR00024 171. 4000 149.3231 .4932 .9536

VAR00025 171. 3000 147.7026 .5787 .9532

VAR00026 171. 3250 147.8660 .5775 .9532

VAR00027 171. 3750 147.5224 . 64 63 . 9529

VAR00028 171.3500 147.4641 . 6311 .9529

VAR00029 171.3750 148.4968 .5530 .9533

SAM 171.3750 147 .0096 .6956 .9526

VAR00031 171.4000 148.8615 .5387 .9534

VAR00032 171.2750 148.8199 .47J6 .9538

VAR00033 171. 2500 146.9103 .6267 .9529

VAR00034 171.2750 146.5635 . 6671 .9527

VAR00035 171. 3000 149.8564 .3890 . 9542

VAR00036 171.3250 149.5583 .4251 . 9540

VAR00037 171.3250 146.5327 .6988 .9526

VAR00038 171. 3250 147.9686 .5682 . 9532

VAR00039 171. 3250 146.7891 . 67 54 .9527

VAR00040 171.3500 147.3103 . 64 54 .9529

VAR00041 171.3000 149.3949 . 4294 . 9540

VAR00042 171.4250 149.8404 . 4 633 .9538

VAR00043 171.4000 14 7. 8359 .64:J3 . 9529

VAR00044 171.3750 151.3686 .2816 .9547

2). Uji Reliabilitas

Hasil dari pengujian reliabilitas digunakan untuk mengetabui apakah

instrumen penelitian yang dipakai dapat digunakan berkali-kali pada

wal(tu yang berbeda. Reliabilitas sebenarnya adalal1 alat untuk mengukur

suatu kuesioner yang mernpakan indikator dari variabel atau konstrnk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pertanyaan adalali konsisten atau stabil dari waktu ke waldu. Pengujian ini dilakukan dengan menggunalrnn teknik cronbach alpha, dimana suatu instrumen dapat dikatakan reliabel bila memiliki koefisien

[image:48.595.95.480.186.550.2]kehandalan atau alpha : <0,6 tidak reliabel, 0,6-0,7 acceptable, 0,7-0,8 reliabel, dan >0,8 sangat reliabel ( dalam Hendro Wahyudi, 2006).

Tabel. 4.4

Hasil Uji Reliabilitas

Cronbach's Alpha Based

on Cronbach's Standardized

Alpha Items

.954 .956

Sumber: Hasil Pengolahan SPSS

N ofitems 45

Tabel 4.4 menunjukkan hasil perhitungan nilai cronbach 's alpha atas pertanyaan-pertanyaan yang terdapat dalam kues:ioner. Secara general pe1ianyaan-pertanyaan dalam kuesioner memiliki nilai cronbach alpha

heteroskedastisitas. Hal ini dibuktikan dengan grafik plot diatas yang

tidalc membentuk pola tertentu yang teratur sehingga penelitian ini

layalc dilakukan pengujian lebih lanjut.

3). Uji Normalitas

Menguji suatu model regresi yaitu variabel dependen, variabel independen maupun keduanya mempunyai distiibusi normal atau tidak (Ghozali, 2001:110). Model regresi yang baik adalah

disti·ibusi data normal atau paling tidalc mendekati normal. Untuk

mendeteksi normalitas dapat menggunalcan analisa grafik dengan

melihat grafik normal P-P

Plot Of Regression Standardized

Residual.

Deteksinya dengan melihat penyebaran data (titik) padasumbu diagonal dari grafik.

Pada penelitian ini uji normaltas terlihat dalam grafik berikut

yang merupalcan hasil

output

pengujian nonnalitas dengan media bantuan program SPSS seri 11,5.Dasar pengambilan keputusan dari analisa grafik tersebut

adalah:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, malca model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari gar1s diagonal dan tidak

12

10

8

6 >. 4

"

c

g:

2 CT£

0Histogram

Dependent Variable: kinerja manajerial

Std. Dev = . ff1

Mean= 0.00

NNNLLLZNセ^ャャャャAゥAャャn@ = 40.00

-1.50 -.50 .50 1.50 2.50

-1.00 0.00 1.00 2.00 3.00

Regression Standardized Residual

Normal

P-P Plot

of Regression Standardized Residual

Observed Cum Prob

Gambar4.3

Output Uji Normalitas

Sumber: Hasil Pengolahan SPSSmengikuti atau mendekati garis normal maka suatu penelitian dapat

dikatakan normal. Pada gambar histogram juga menunjukkan

adanya normalitas dalam penelitian ini. Melihat dari ha! tersebut,

penelitian ini bisa disimpulkan memenuhi uji nonnalitas.

c. Uji Hipotesis

Analisa data dalam penelitian ini menggunakan metode analisis

jalur atau

Path Analysis

yang dimaksudkan untuk menganalisis

hubungan !causal antar variabel dimana vaciabel-variabel bebas

mempengaruhi variabel tergantung, baik secara

ャセュァウオョァ@maupun tidak

langsung, melalui satu atau lebih variabel perantara. Pada dasarnya

analisis jalur merupakan bagian dari analisis regresi linear berganda

yang diperluas untuk menaksir secara eksplisit hubungan kausalitas

diantara variabel-variabel yang akan diuji yang telah ditetapkan

sebelurnnya. Dalam setiap penelitian yang menggunakan analisis jalur,

penentuan model diagram jalur merupakan tahap pertama yang sangat

penting dalam memulai analisis ini.

1

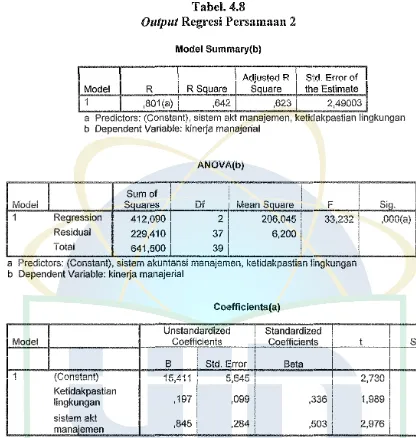

Tabel. 4.8

Output Rcgrcsi Pcrsamaan 2 Model Summary(b)

I

\

I

Arliu•tArl R \ Sid Error ofI

Model RI

R Square \ sアセセイセ@ \ the EstimateI

·1 ,801 (a) I ,642I

,623I

2,49003a Predictors: (Constant), sistem akt manajemen, keticlakpastian lingkungan b Dependent Variable: kinerja manajerial

Sum of S uares

ANOVA(b)

Df iviean S uare

Regression 1 412,090 1 2 1 206,045 1

セ・ウゥ、オ。ャ@ 229,410 37 6,200

101a1

I

s41,5ooI

39I

I

F Si

33,2321 ,OOO(a)

a Predictors: (Constant), sistem akuntansi manajemen, ketidakpastian lingkungan

b Dependent Variable: kinerja manajerial

Coefficients( a)

Unstandardized

I

StandardiwdModel Coefficients

I

Coefficienty tャセ、@

!

i

B

I

Std. Error BetaI

1 (Constant) 15,411

i

5,645107?J

セ@

Ketidakpastian

I

... , . ..,vi

, ...

lingkungan , 197 I ,0991

,:'.361

1,9891 ,054slstem akt

I

manajemen ,845 j ,284 \ ,b03 \ 2,976 J ,0051

a Dependent Vanable: kmeria manaienal

Sumber: Hasil Pengolahan SPSS

Hasil output regresi pada persamaan I memberikan nilai

Standardized Coefficients Betauntuk ketidakpastian lingkungan terhadap sistem

ak.w1tansi n1a11ajemen sebcsar 0,814 atau XQLTセQ」L@ dan pada tinglcat

b

=Koefisien regresi

e

=Error Terms

Pada persamaan (1) dapat diartikan jika variabel tingkat ketidakpastian

lingkungan (Xl) bertambah 1 satuan, maka variabel sistem akuntansi

manajemen akan bertambah sebesar 0,284. Sedangkan nilai konstanta

sebesar 11,025 menyatakan bahwa jika variabel dianggap konstan, maka

nilai variabel sistem akuntansi manajemen akan konstan sebesar 11,025

Sedangkan pada persanman (2) dapat diartikan jika variabel tingkat

ketidakpastian lingkungan (Xl) bertambah 1 satuan, malca variabel kine1ja

manajerial akan be1iambah sebesar 0.197. Jika variabel sistem akuntansi

manajemen (X2) bertambah 1 satuan, maka variabel kinerja manajerial alcan

bertambah sebesar 0,845. Sedangkan nilai konstanta sebesar 15,411

menyatalcan bahwa jika variabel dianggap konstan, maka nilai variabel

kine1ja manajerial akan konstan sebesar 15,411

Selain nilai jalur 'P', dalam diagram jalur juga terdapat nilai e yaitu el

dan e2. Nilai e menunjukkan besarnya nilai jumlah

varianceyang tidak

dapat dijelaskan (unexplained variance) oleh variabel itu. Besarnya nilai el

= {(1-R

2)2}menggambarkan jumlah

variancevariabel sistem akuntansi

Besarnya nilai el = {(1-R

2)2}. Nilai R

2untuk el didapat dari

model summarypada

outputpersamaan 1. Nilai R

2pada persamaan I sebesar

0,662 sehingga nilai el = { (1-0,662)2}. Dengan rumus tersebut didapat nilai

el=0,1142. Nilai el sebesar 0,1142 menggambarkan jumlab

variancevariabel sistem akuntansi manajemen yang tidak dapat dijelaskan oleh

variabel ketidakpastian lingkungan sebesar 0,1142 atau 11,42%. Begitu pula

dengan nilai e2 didapat dengan rumus e2 = {(1-R

2)2}. Nilai R

2untuk e2

didapat dari

model summarypada

outputpersamaan 2. Nilai R

2pada

persamaan 2 sebesar 0,642 sehingga nilai e2 = { (1-0,642)2}. Dengan rumus

tersebut didapat nilai e2=0,1281. Nilai e2 sebesar 0,1281 menggambarkan

jumlah variance variabel ldnerja manajerial yang tidak dapat dijelaskan oleh

variabel ketidakpastian lingkungan dan sistem akuntansi manajemen sebesar

0,1281atau12,81 %.

membuktikan bahwa ketidakpastian lingkungan berpengaruh secara signifikan pada kine1ja manajerial.

b. Pengaruh ketidakpastian lingkungan terhadap sistem akuntansi manajemen (P2).

Besarnya pengaruh langsung ketidakpastian lingkungan terhadap kinerja manajerial sebesar 0,814 atau sebesar 81,4 % .. Hasil penelitian ini

mendukung penelitian yang dilakuka11 oleh Fauziah Aida Fitri yang

menunjukkan adanya interaksi yang positif antara ketidakpastian lingkungan terhadap sistem akuntansi manajemen.

c. Pengarnh sistem akuntansi manajemen terhadap kinerja manajerial (P3). Besarnya pengaruh langsung ketidakpastian lingk1mgan terhadap kine1ja

manajerial sebesar 0,503 atau sebesar 50,3 %. I-Iasil penelitian ini mendukung penelitian yang dilakukan oleh Ietje Nazaruddin yang

menunjukkan bahwa tingkat keandalan karakteristik sistem akuntansi

manajemen mempunyai pengaruh terhadap kinerja manajerial.

d. Pengarnh tidak langsung vaiiabel ketidakpastian lingkungan melalui sistem akuntansi manajemen terhadap kinerja manajerial

Total pengaruh tidal( langsung didapat dengan mengalikan koefisien

tidak langsungnya yaitu P2 X P3. Nilai P2=0,814 dan nilai P3=0,503

sehingga total pengarnh tidak langsung adalah 0,.814 X 0,503 = 0,409

atau 40,9 %.

Dengan demikian basil penelitian ini mendukung penelitian yang

dilakukan oleh Adia Fauziah (2002) yang menyatakan bahwa kinerja

manajerial dipengaruhi secara positif oleh sistem akuntansi manajemen pada

tingkat ketidakpastian yang tinggi. Bila karakteristik informasi sistem

akuntansi manajemen tingkat ketersediaannya tinggi maka akan

meningkatkan kualitas kebijakan yang akan diambil oleh para manajer

sehingga memberikan kontribusi yang positifterhadap kinerja mereka.

Secara teori pada saat ketidakpastian lingkungan tinggi manajer akan

membutuhkan informasi sistem akuntansi manajemen yang canggih untuk

menghadapi ketidakpastian lingkungan dan untuk membuat keputusan yang

tepat, sebalilmya pada saat ketidakpastian lingkungan rendah manajer

kurang memerlukan informasi dari sistem akuntansi manajemen yang

canggih untuk mengan1bil keputusan yang tepat dalam situasi tersebut. Oleh

karena itu perusahaan sangat membutuhkan sistem akuntansi manajemen

yang dapat membantu mengatasi masalah yang dihadapi perusahaan,

Niswonger, Rollinc, Cari S, Warren, dan James M. Reeve.

"Prinsip- Prinsip

Akuntansi",

Erlangga, 2001

Nugroho, Agung, Bhuonu.

"Strategi Jitu Memilih Metode Statistik Penelitian

Dengan SPSS'',

Penerbit Andi, Y ogyakarta. 2006

Nurhayati

"Pengaruh Komitmen Profesional dan Komitmen Organisasi Terhadap

Intensi Keluar: Kepuasan Kerja Sebagai Variabel Intervening",

Skripsi.

Trisakti School of Management, Jakarta, 2005

Rahayu, Isti

"Pengaruh Ketidakpastian Lingkungan Terhadap Partisipasi

Penganggaran dan Kinerja Manajerial'',

JAAI, Vol.3, No.2, Desember

1999

Singgih, Santoso.

"Latihan SPSS Statistik Parametrik",

PT. Elex Media

Komputindo, Jakarta, 2000

Sarwono, Jonathan.,

"Analisis Data Penelitian Menggunakan SPSS'',

Edisi

Kesatu, ANDI, Yogyakarta, 2007

Syam, Fazli., Lilis Maryasih.,

"Sis/em Akuntansi A1anajemen, Persepsi

Ketidakpastian Lingkungan, Desentralisasi, Dan Kinerja Organisasi

",

Simposium Nasional Akuntasni 9, Padang, 2006

Trisnawati, Rina.

"Pengaruh Karakteristik Anggaa Terhadap Kine1ja Manajerial

Studi Kasus Manqjer- Manajer Perusahaan Manefaktur di Dati Ji

Karanganyar", Empirika, no.25,juni 2000

DEPARTEMEN AGAMA

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAI{ARTA FAKULTAS EKONOMI DAN ILMU SOSIAL

Tcrakrcditasi llcrdasarkan Surat Kcputusan Badan Akrcditasi Nasional "Prodi Manaj.cn1cn: Terakrcditasi "A"; "Prodi Ilmu Ekono111i & S!udi Pembangunan

* Prod1 Akuntansi: Tcrakrcditasi "Il"; "Prodi I-Iubungan lntCrnasional

ida No.95, Ciputat 15412, Indonesia

Un.01/F.8/0T.01.6/

セ@

S

cj/2008

lzin Penelitian

Kepada Yth:

Pimpinan PT. Pertamina UP II Dumai

JI. Putri Tujuh Dumai

Assalamu'alaikum Wr. Wb.

Dengan hormat kami sampaikan bahwa :

Nam a

Jurusan/S.emester

NIM

Fitri Hasanah

Akuntansi

I

VIII

104082002611

Telp . : (62-21-7493318, 7496006, Fax (62-21) 7496006

Website: www.uinjkt.ac.id email: uinjkt@lndo.net.id

Jakarta, 02 April 2008

Adalah mahasiswa Faku\tas Ekonomi dan llmu Sosial UIN Syarif Hidayatullah

Jakarta,

sehubungan

dengan

penelitian

skripsi

berjudul

"Pengaruh

Ketidakpastian Lingkungan Dan Sistem Akutansi Manajemen Terhadap Kinerja

Manajerial'', mahasiswa tersebut memerlukan izin penelitian di lembaga atau

perusahaan yang Bapak/\bu/Saudara pimpin, o\eh sebab itu kami mohon kesediaan

Bapak/lbu/Saudara untuk menerima mahasiswa . tersebut dan memberikan

bantuannya.

Demikianlah atas perhatian dan bantuan serta kerjasama Bapak/lbu/Saudara kami

ucapkan terima kasih.

Wassalamu'alaikum Wr. Wb.

usan:

セォ。ョ@

FEIS UIN "Syahid" Jakarta;

I - - - - · - f\ ' - · · - " - - - : C'LIC' 1 llf\1 uc\l...,hirl11 1-:::iV-:irt".::l·

An.Dekan

Pudek Sidang Akademik,

セセ@

Kepada Yth:

Bapak/Ibu Responden

Sa ya yang mengirimkan kuisioner ini : Nama : Fitri Hasanah

NIM : l 04092002611

Jakarta, 15 Mei 2008

Memerlukan beberapa informasi yang mendukung penditian saya dalam rangka penulisan skripsi untuk program strata satu (S 1) Universitas Islam Negeri Syarif Hidayatullah Jakarta. Judul penelitian yang saya lakukan adalah " Pengaruh sistem akuntansi manajemen dan ketidakpastian lingkungan terhadap kine1ja manajer".

Penelitian ini akan bermanfaat bagi dunia praktik karena dapat memberikan masukan tentang pentingnya faktor sistem akuntansi manajemen dan ketidakpastian lingkungan terhadap kinerja manajer. Oleh karena itu, saya mohon bantuan Bapak/Ibu untuk bersedia menjadi responden.

Mengingat kesibukan dan waktu yang penting Bapak/Ibu, maka dalam pengisian kuesioner ini harus membutuhkan waktu kurang dari

15

menit.Semua data yang saya peroleh akan sayajaga kerahasiaannya dan semata-mata akan saya gunakan untuk kepentingan akademis.

Dukungan dan keriasama Bapak/Ibu

akan sangat membantu saya dalam rnenyelesfilkan skripsi.Atas kesediaan Bapak/lbu meluangkan waktu untuk rnengisi dan menjawab semua pertanyaan dalarn eksperirnen ini, saya sampaikan te1ima kasih.

H01mat saya,

Dosen Pembimbing Peneliti

ANALISIS PENGARUH IKLAN, BRAND IMAGE DAN KUALITAS

PROD UK TERHADAP KEPUTUSAN PEMBELIAN PEPSODENT

( Sturli Kasus Pada Masyamkat Cipayung Ciputat)

Skripsi

Diajukan Kepacla Fakultas Ekonomi Dan J[lmu Sosial

Untuk Memeuuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

OJ eh:

SRIWAHYUNI

NIM:204081002238

ONZ⦅H。セ[AヲGLZANZNゥZェ@ ; ... .

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

VNIVERSITAS ISLAM NEGERI SYARIF IDDAYATULLAH

JAKARTA

I

'

UTAMA ·---·-·-· ... . ... _ ...._,.,_]

UIN SYAi-HD J/.\l<ARTA

ANALISIS PENGARUii

iklMMNaZn[brZaZndMimageセdan@

K ALITAS PRODUKTERHADAPKEPUTUSAN PEMBELIAN PEPSODENT(Stud i kasus pida masyarakat Cipayuug , Ciputat) Skripsi

Diajukan kerada Fakultas Ekonomi dan ilmu Sosial untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi

Pembimbing I

Oleh SRI \VAHYUNI

NIM:204081002238

Dibawah bimbingan

'

(Prof .Dr. Abdul Hamid, MS)

NIP: 131 474 891

JURUSA:N MANAJEMEN

Pembimbing II

(Heryanto, SE, M.Si) NIP: 131 569 931

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Lembar Pengesahan Komprehensif

Hari ini jum'at tanggal 21 November 2008 telah dilakukan ujian komprehensif atas nama SRI WAHYUNI, Nim 204081002238 dengan skripsi yang berjudul"

ANALISIS PENGARUH IKLAN, BRAND IMAGE DAN KUALITAS PRODUK TERHADAP KEPUTUSAN PEMBELIAN PEPSODENT" (studi kasus pada masyarakat Cipayung Ciputat). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah bisa dapat diterima sebagai salah satu syarat memperoleh gelar sarjana ekonomi pada jurusan manajemen Fakultas Ekonomi dan ilmu Sosial UIN SyarifHidayatullah Jakarta.

NOセM

IセN@

"'

セ@

4;'(::c,,

--Prof. Dr. AhmacrR doniKetua

Jakarta 21 November 2008

Tim Pengnji Komprehensif

Prof. Dr. Abdul Hamid, MS

ANALISIS PENGARUH IKLAN, BRAND IMAGE DAN KUALITAS PRODUKTERHADAP KEPUTUSAN PEMBELIAN PEPSODENT

(Studi kasus pada masyarakat Cipayung., Ciputat)

Skripsi

Diajukan kepada Fakultas Ekonomi dan ilmu Sosial

untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi

Pembimbing 1

Oleh

SRIWAHYUNI Nltvl:204081002238

Dibawah bimbingan

(Prof .Dr. Abdul Hamid, MS) NIP: 131 474 891

Penguji Ahli

__

Hセセ@

Prof. Dr.

aャャャャャ。セ⦅Tッ[ゥ@

NIP:l50 317 955

URUSAN MANAJEMEN

Pembimbing II

(Heryanto, SE, M.Si) NIP: 13156993 l

FAKULTAS EKONOMI DAN ILMU SOSIAL

NAMA

DAFTARRIWAYATHIDUP

: SRI W AHYUNJ

TEMPATffANGGAL LAI-HR

A GAMA

: KLATEN, 24 NOVENBER 1986

: ISLAM

JENIS KELAMIN

ALAMA T RUMAH

NO.TELP

PENDIDIKAN

1992- 1998

1998 -2001

2001 -2004

2004 - sekarang

:PEREMPUAN

: Cimanggis Rt 03/002 Cipayung Ciputat

: 085697754438

: SDN Nangsri Manisrenggo Klaten Jawa Tengah

:MTsN Prambanan I(]aten Jawa Tengah

: SMK Muhammadiyah Cangkringan 81eman Yogyakarta

: FEIS UIN SyarifHidayatullah Jakarta

PELA TIHAN-PELATIHAN

Workshop Perbankan Syariah" Analisa Peluang Kerja diBank Syariah" 2006

Seminar dan Simulasi Pasar Modal dan Kunjungan ke BEJ 2006

One Day Training : Syariah Marketing: Fr