ABSTRAK

PENGARUH PROFITABILITAS UKURAN PERUSAHAAN SERTA KEPEMILIKAN INSTITUSIONAL TERHADAP KINERJA

INTELLECTUAL CAPITAL INDUSTRI KEUANGAN DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh profitabilitas, ukuran perusahaan serta kepemilikan institusional baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang mempengaruhi kinerja intellectual capital di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia tentang data emiten, buku-buku referensi, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

Penelitian ini menggunakan 35 sampel perusahaan pada industri keuangan di Bursa Efek Indonesia dengan periode penelitian selama 2011-2013. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan profitabilitas yang diproksikan oleh ROA dan ROE, ukuran perusahaan, seta kepemilikan institusional berpengaruh positif dan signifikan terhadap variabel terikat yaitu

intellectual capital. Sedangkan hasil uji secara parsial menunjukkan bahwa ROA dan ukuran perusahaan memiliki pengaruh positif dan signifikan

terhadap intellectual capital, kepemilikan institusional berpengaruh negatif signifikan terhadap intellectual capital, sementara ROE berpengaruh negatif namun tidak signiikan terhadap intellectual capital.

ABSTRACT

EFFECT OF PROFITABILITY, FIRM SIZE, AND INSTITUTIONAL OWNERSHIP OF INTELLECTUAL CAPITAL PERFORMANCE OF

FINANCIAL INDUSTRY IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of profitability, firm size and institutional ownership to intellectual capital performance either partially or jointly, and to determine variable that affect to the intellectual capital of financial industry companies in the Indonesia Stock Exchange.

The type of this research is quantitative research and the data used for this research is secondary data which came from Indonesia Stocks Exchange’s publication in the internet, references of books, magazines, internet and the other science literatures related to the research.

This research uses 35 companies of financial industry in Indonesian Stock Exchange as samples in the period of 2011-2013. The methods used for data analysis are descriptive analysis and multiple linear regression..

The result of this research shows that profitability (ROA and ROE), firm size and institutional ownership simultaneously have a significant influence to the intellectual capital performance (VAIC) of financial industry companies in the Indonesia Stock Exchange, and partially ROA and firm size have significantly positive influence to intellectual capital, institutional ownership has significantly negative inluence to intellectual capital. While ROE has negative influence to intellectual capital but not significant.

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yang Maha Esa atas limpahan rahmat-Nya sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Ucapan terima kasih yang tak terhingga buat orang tua tercinta Pontas Simanjuntak yang senantiasa mendoakan, memberikan dukungan, nasehat dan semangat, serta kasih sayang yang selalu menyertai perjalanan hidup penulis.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Dr. Azhar Maksum, M Ec, Ac, Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi Univesitas Sumatera Utara. Dan selaku Dosen Pembimbing. Penulis mengucapkan terima kasih atas bimbingan dan saran ibu sehingga skripsi ini selesai dengan baik.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra Friska Sipayung selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr. Khaira Amalia F., SE, MBA, Ak selaku Dosen Penilai yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis. 6. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

untuk segala jasa-jasanya selama masa perkuliahan.

7. Seluruh rekan mahasiswa/i manajemen angkatan 2010 yang selalu memberi bantuan, semangat, kritik dan saran dalam penyelesaian skripsi ini. Terkhusus untuk Ariyanti, Desi, Elisabet, Lidya, Maria, Wira Iswanto, Riska, Friska dan teman-teman yang lain yang tidak dapat penulis sebutkan satu per satu.

Medan, Agustus 2014 Penulis

Agelina Wahyuni Simanjuntak

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

Daftar Isi ... iv

2.1.2 Ukuran Perusahaan ... 10

2.1.3 Struktur Kepemilikan ... 11

2.1.3.1 Struktur Kepemilikan Manajerial ... 11

2.1.3.2 Struktur Kepemilikan Institusional ... 12

2.1.4 Intellectual Capital ... 13

2.1.4.1 Defenisi Intellectual Capital ... 13

2.1.4.2 Komponen Intellectual Capital... 14

2.1.4.3 Pengukuran Intellectual Capital... 15

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 22

2.4 Pengembangan Hipotesis ... 23

BAB III METODE PENELITIAN 24 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 39

4.1 Gambaran Umum Industri Keuangan di Bursa Efek Indonesia………

4.3 Uji Asumsi Klasik……….. 4.3.1 Uji Normalitas……… 4.3.2 Uji Multikolinearitas………. 4.3.4 Uji Autokorelasi………..

65 65 68 69 4.4 Analisis Regresi Berganda……….. 70 4.5 Pengujian Hipotesis………. 4.5.1 Uji Simultan (Uji Statistik F)……… 4.5.2 Uji Parameter Individual (Uji Statistik t)………… 4.5.3 Koefisien Determinasi (R2)………

72 72 73 75 4.6 Pembahasan……….. 77

BAB V KESIMPULAN DAN SARAN 79

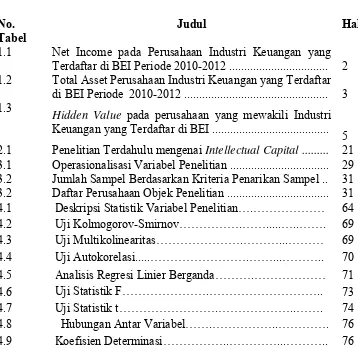

DAFTAR TABEL

No. Tabel

Judul Halaman 1.1 Net Income pada Perusahaan Industri Keuangan yang

Terdaftar di BEI Periode 2010-2012 ... 2

1.2 Total Asset Perusahaan Industri Keuangan yang Terdaftar di BEI Periode 2010-2012 ... 3

1.3 Hidden Value pada perusahaan yang mewakili Industri Keuangan yang Terdaftar di BEI ... 5 2.1 Penelitian Terdahulu mengenai Intellectual Capital ... 21

3.1 Operasionalisasi Variabel Penelitian ... 29

3.2 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel .. 31

3.2 Daftar Perusahaan Objek Penelitian ... 31

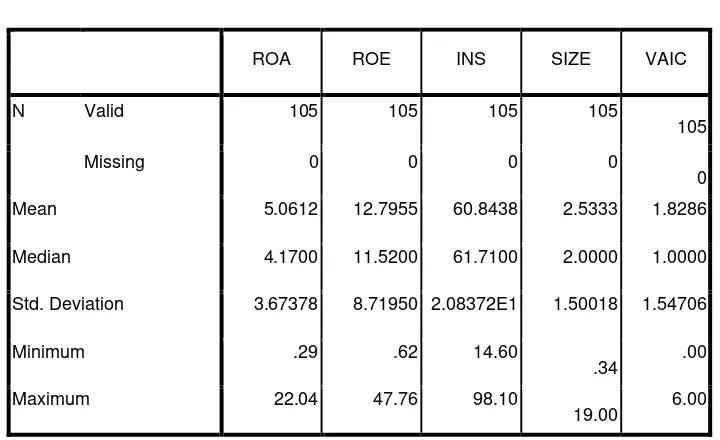

4.1 Deskripsi Statistik Variabel Penelitian….……… 64

4.2 Uji Kolmogorov-Smirnov……….……...…..……. 69

4.3 Uji Multikolinearitas……….………...……… 69

4.4 Uji Autokorelasi...……….……...……….. 70

4.5 Analisis Regresi Linier Berganda……….……… 71

4.6 Uji Statistik F……….……….. 73

4.7 Uji Statistik t……….………..……. 74

4.8 Hubungan Antar Variabel…….………..…………. 76

DAFTAR GAMBAR

No. Gambar

Judul Halaman

2.1 Komponen intellectual capital menurut Stewart 14

2.2 Skandia Model... 16 2.3 Kerangka Konseptual... 24 4.1 Histogram Dependent Variabel (VAIC)…….. 66

4.2 Normal P-Plot of Regresion Standarized

Residual... 67

ABSTRAK

PENGARUH PROFITABILITAS UKURAN PERUSAHAAN SERTA KEPEMILIKAN INSTITUSIONAL TERHADAP KINERJA

INTELLECTUAL CAPITAL INDUSTRI KEUANGAN DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh profitabilitas, ukuran perusahaan serta kepemilikan institusional baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang mempengaruhi kinerja intellectual capital di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia tentang data emiten, buku-buku referensi, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

Penelitian ini menggunakan 35 sampel perusahaan pada industri keuangan di Bursa Efek Indonesia dengan periode penelitian selama 2011-2013. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan profitabilitas yang diproksikan oleh ROA dan ROE, ukuran perusahaan, seta kepemilikan institusional berpengaruh positif dan signifikan terhadap variabel terikat yaitu

intellectual capital. Sedangkan hasil uji secara parsial menunjukkan bahwa ROA dan ukuran perusahaan memiliki pengaruh positif dan signifikan

terhadap intellectual capital, kepemilikan institusional berpengaruh negatif signifikan terhadap intellectual capital, sementara ROE berpengaruh negatif namun tidak signiikan terhadap intellectual capital.

ABSTRACT

EFFECT OF PROFITABILITY, FIRM SIZE, AND INSTITUTIONAL OWNERSHIP OF INTELLECTUAL CAPITAL PERFORMANCE OF

FINANCIAL INDUSTRY IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of profitability, firm size and institutional ownership to intellectual capital performance either partially or jointly, and to determine variable that affect to the intellectual capital of financial industry companies in the Indonesia Stock Exchange.

The type of this research is quantitative research and the data used for this research is secondary data which came from Indonesia Stocks Exchange’s publication in the internet, references of books, magazines, internet and the other science literatures related to the research.

This research uses 35 companies of financial industry in Indonesian Stock Exchange as samples in the period of 2011-2013. The methods used for data analysis are descriptive analysis and multiple linear regression..

The result of this research shows that profitability (ROA and ROE), firm size and institutional ownership simultaneously have a significant influence to the intellectual capital performance (VAIC) of financial industry companies in the Indonesia Stock Exchange, and partially ROA and firm size have significantly positive influence to intellectual capital, institutional ownership has significantly negative inluence to intellectual capital. While ROE has negative influence to intellectual capital but not significant.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Era globalisasi telah banyak mengubah pola bisnis masa kini. Pertukaran informasi yang cepat dan kecanggihan teknologi menjadi faktor yang patut diperhitungkan oleh perusahaan dalam mencapai keunggulan kompetitif. Para pelaku bisnis mulai menyadari bahwa fokus terhadap modal fisik seperti aset berwujud, tenaga kerja, dan lain-lain tidak cukup lagi. Pelaku bisnis harus cepat merubah strategi bisnisnya yang pada awalnya berdasarkan labor basedbusiness

(bisnis berbasis tenaga kerja) ke arah knowledge based business (bisnis berbasis pengetahuan) dengan karakteristik penerapan ilmu pengetahuan yang intens (Sawarjuono dan Kadir, 2003)

Saat ini sulit untuk menemukan sebuah industri, perusahaan maupun organisasi apapun yang tidak bersifat padat informasi. Ketergantungan terhadap ilmu pengetahuan sebagai sumber utama untuk menarik pelanggan klien dan teknologi informasi sebagai sarana penggerak usaha. Melalui penggunaan ilmu pengetahuan dan teknologi informasi secara efisien dan ekonomis dapat memicu pertumbuhan organisasi berbasis knowledge yang dapat memberikan keunggulan kompetitif perusahaan serta menjadi senjata untuk memenangkan persaingan bisnis.

Kondisi ini membuat perusahaan harus segera mengubah strategi mereka dari productivity based industries yang memiliki moto made and move menjadi

Sabeni, 2005). Ada beberapa hal yang dapat dilakukan perusahaan untuk tetap bertahan dalam industri berbasis pengetahuan. Salah satunya adalah profitabilitas.

Kemampuan untuk memperolah laba atau profitabilitas suatu perusahaan sangatlah merupakan faktor penting dalam mempertahankan kelangsungan hidup perusahaan. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin (Bottazzi et al, 2008).

Pengukuran profitabilitas suatu perusahaan dapat dihubungkan dengan volume penjualan, total aktiva dan modal sendiri. Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini. Jika berhasil mencapai target yang telah ditentukan mereka dikatakan telah berhasil mencapai target untuk periode atau beberapa periode, sebaliknya jika gagal atau tidak berhasil mencapai target yang telah ditentukan, ini akan menjadi pelajaran bagi manajemen untuk periode ke depan.

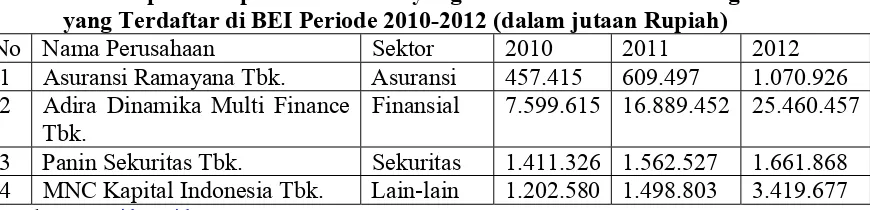

Profit atau laba merupakan salah satu indikasi kinerja perusahaan yang baik. Sehingga ketika perusahaan telah mencapai laba, manajer akan cenderung melakukan aktivitas yang lebih mendorong perusahan untuk terus berinovasi dan tetap mempertahankan kinerja yang baik. Berikut adalah data net income beberapa perusahaan industri keuangan pada tahun 2010-2012:

Tabel 1.1

Net Income pada Empat Perusahaan yang Mewakili Industri Keuangan yang Terdaftar di BEI periode 2010-2012 (dalam jutaan Rupiah)

No. Nama Perusahan Sektor 2010 2011 2012

1 Asuransi Ramayana Tbk. Asuransi 24.385 37.159 32.642 2 Adira Dinamika Multi Finance

Tbk.

4 MNC Kapital Indonesia Tbk. Lain-lain 90.287 50.456 161.741

Sumber: www.idx.co.id

Tabel tersebut menunjukkan bahwa Adira Dinamika Multi Finance Tbk. memiliki laba bersih tertinggi selama 3 periode berturut-turut. Keempat perusahaan sama-sama tersebut mengalami penurunan laba pada tahun 2011. Dengan demikian dapat diasumsikan bahwa keempat perusahaan yang mewakili sektor keuangan pada Bursa Efek Indonesia tersebut melakukan strategi untuk mengembangkan inovasi selama periode 2010-2012 berkenaan dengan laba yang mereka peroleh.

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapatkan sumber pendanaan dari berbagai sumber. Dengan akses yang lebih besar berarti perusahaan memiliki peluang yang lebih besar untuk mengembangkan usahanya, baik dari segi modal berwujud maupun modal tak berwujud. Pada umumnya masyarakat akan lebih memperhatikan perusahaan-perusahaan besar. Akibatnya perusahaan-perusahaan-perusahaan-perusahaan ini akan lebih berhati-hati dalam penerapan setiap strateginya (Jao dan Pagalung, 2011). Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh besarnya aset yang dimiliki oleh perusahaan.

Tabel 1.2

Total Asset pada Empat Perusahaan yang Mewakili Industri Keuangan yang Terdaftar di BEI Periode 2010-2012 (dalam jutaan Rupiah)

.No Nama Perusahaan Sektor 2010 2011 2012

1 Asuransi Ramayana Tbk. Asuransi 457.415 609.497 1.070.926 2 Adira Dinamika Multi Finance

Tbk.

Finansial 7.599.615 16.889.452 25.460.457 3 Panin Sekuritas Tbk. Sekuritas 1.411.326 1.562.527 1.661.868 4 MNC Kapital Indonesia Tbk. Lain-lain 1.202.580 1.498.803 3.419.677

Sumber: www.idx.co.id

tinggi dimiliki oleh Adira Dinamika Multi Finance Tbk. Dengan demikian dapat diasumsikan bahwa keempat perusahaan yang mewakili sektor keuangan pada Bursa Efek Indonesia tersebut memiliki peluang yang bertambah besar tiap tahunnya (2010-2012) untuk mengembangkan usahanya, baik dari segi modal berwujud maupun modal tak berwujud.

Perubahan pola bisnis dari model konvensional menuju model bisnis modern tidaklah mudah. Banyak perusahaan yang kehilangan fokus ketika memasuki persaingan yang lebih besar. Setiap strategi yang diterapkan oleh perusahaan tidak terlepas dari peranan para pemangku kepentingan yang ada di suatu perusahaan. Strategi yang ditetapkan akan sangat mempengaruhi keberhasilan perusahaan. Struktur kepemilikan mencerminkan pihak-pihak yang mempunyai kekuasaan untuk menentukan kebijakan sebagai pedoman bagi dewan direksi dalam menjalankan perusahaan. Struktur kepemilikan dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan (Wiranata dan Nugrahanti, 2013).

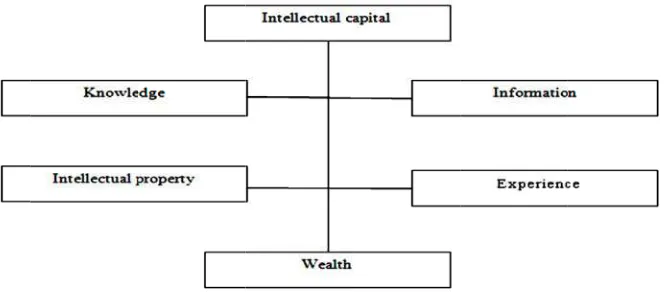

Satu-satunya modal organisasi maupun bisnis yang tidak ada penggantinya adalah pengetahuan dan orang-orangnya. Produktivitas modal ini sangat tergantung pada bagaimana efektivitas orang-orang yang membagikan kompetensinya dengan orang-orang yang dapat memanfaatkannya (Stewart, 1997:139). Perhatian terhadap pengelolaan ilmu pengetahuan maupun teknologi sebagai aset ataupun modal perusahaan telah dimulai pada tahun 1990-an.

terlihat atau tidak dapat dinilai secara langsung (hidden value) di dalam laporan keuangan.

Tabel 1.3

Hidden Value pada Empat Perusahaan yang Mewakili Industri Keuangan yang Terdaftar di BEI Tahun 2012 (dalam jutaan Rupiah)

Sumber: www.idx.co.id

Tabel tersebut menunjukkan bahwa keempat perusahaan yang mewakili sektor keuangan pada Bursa Efek Indonesia tersebut sama-sama memiliki hidden value dan yang tertinggi dimiliki oleh Adira Dinamika Multi Finance. Hal ini mengindikasikan bahwa keempat perusahaan tersebut memiliki faktor-faktor yang menambah nilai namun tidak dapat dinilai secara kasat mata.

Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran

intangible assets atau aset tak terlihat tersebut adalah intellectual capital (IC) yang menjadi fokus perhatian dalam berbagai bidang baik manajemen, teknologi informasi, sosiologi maupun akuntansi (Petty dan Guthrie, 2000; Sullivan dan Sullivan, 2000; dalam Ulum, 2009:2)

Munculnya konsep intellectual capital telah merubah persepsi para praktisi dalam mengelola perusahaan. Perhatian terhadap hidden value

perusahaan menjadi lebih besar. Ini disebabkan karena informasi mengenai

intellectual capital tidak dapat diukur ataupun dinilai secara langsung melalui laporan keuangan tradisional. Intangible baru seperti kompetensi staf, hubungan pelanggan, model simulasi, sistem komputer dan administrasi tidak memperoleh pengakuan dalam model keuangan tradisional dan pelaporan manajemen (Stewart, .No Nama Perusahaan Sektor

Market

Value Net Asset

1997). Perusahaan perlu lebih mempertimbangkan potensi sumber daya manusia yang akan mereka gunakan dalam mengelola perusahaan, terutama bagi perusahaan yang berbasis teknologi ataupun knowledge based business supaya kepentingan stake holder maupun tujuan perusahaan dapat terpenuhi.

Intellectual capital menjadi aset yang cukup dominan pada perusahaan-perusahaan yang bersifat intellectually intensive seperti sektor finansial, telekomunikasi maupun industri berbasis teknologi lainnya. Hal yang menarik pada sektor finansial bahwa para karyawan pada sektor ini lebih homogen dibandingkan sektor ekonomi lainnya (Kubo dan Saka, 2002 dalam Ulum, 2009:93). Homogenitas ini penting untuk memastikan bahwa seluruh karyawan memiliki tingkat pengetahuan yang tidak terlalu beragam (heterogen), sehingga perlakuan terhadap human capital-nya menjadi lebih objektif (Ulum, 2009:93). Berdasarkan pada latar belakang yang telah dijelaskan maka penulis tertarik untuk mengangkat permasalahan ini dalam bentuk skripsi yang berjudul “Pengaruh Profitabilitas dan Ukuran Perusahaan serta Kepemilikan Institusional Terhadap Intellectual Capital pada Industri Keuangan yang Terdapat di Bursa Efek Indonesia Tahun 2011-2013’’

1.2 Rumusan Masalah

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk memberikan bukti empiris bahwa profitabilitas, ukuran perusahaan, serta kepemilikan institusional berpengaruh positif dan signifikan baik secara simultan maupun parsial terhadap kinerja intellectual capital.

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan konstribusi sebagai berikut:

1. Bagi Akademisi

Hasil dari penelitian ini diharapkan memberikan wawasan dan pengetahuan mengenai pengembangan teori manajemen dan manajemen keuangan, khususnya yang berhubungan dengan teori mengenai intangible asset

dan intellectual capital.

2. Bagi Praktisi

Untuk memberikan informasi mengenai pengaruh profitabilitas, ukuran perusahaan serta struktur kepemilikan terhadap kinerja intellectual capital

perusahaan. Selain itu juga untuk mengetahui kinerja intellectual capital

perusahaan digunakan sebagai bahan pertimbangan dalam keputusan melakukan investasi dan keputusan lainnya yang dapat digunakan sebagai sarana untuk memonitor kinerja perusahaan.

3. Bagi Peneliti Selanjutnya

Sebagai sumber referensi dan informasi untuk melakukan penelitian selanjutnya mengenai topik ini.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Profitabilitas

Profit atau laba adalah nilai dari bisnis yang merupakan motivasi seseorang mendirikan suatu bisnis (Madura, 2007:5). Dengan kata lain laba merupakan salah satu tujuan sebuah perusahaan. Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Hal ini sesuai dengan pernyataan Shapiro (1991:731)

“Profitability ratios measure managements objectiveness as indicated by return

on sales, assets and owners equity.”

Kemampuan perusahaan untuk memperoleh laba merupakan bagian dari kinerja perusahaan. Menurut Brigham (1993:79) “Profitability is the net result of a large number of policies and decision. The ratio examined thus far reveal some

interesting thing about the wry the firm operates, but the profitability ratio show

the combined objects of liquidity, asset management, and debt management on

2.1.1.1 Rasio Profitabilitas

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk itu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan. Ratio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan dan investasi. Ada beberapa pengukuran kinerja terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal sendiri. Dalam prakteknya, menurut Kasmir (2008 : 199) jenis-jenis rasio profitabilitas yang dapat digunakan adalah

1) Profit margin (profit margin on sales)

Profit margin on sales atau ratio profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini dikenal juga dengan nama profit margin.

2) Hasil Pengembalian Assets (Return on Assets)

3) Hasil Pengembalian Ekuitas (Return on Equity/ROE)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur lalu bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

4) Laba Per Lembar Saham Biasa (Earning per Share of Common Stock)

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya rasio yang tinggi, kesejahteraan pemegang saham meningkat. Keuntungan bagi pemegang saham adalah jumlah keuntungan

2.1.2 Ukuran Perusahaan

Total aktiva dipilih sebagai proksi atas ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibanding nilai market capitalized dan penjualan (Wuryatiningsih, 2002).

2.1.3 Struktur Kepemilikan

Pada perusahaan besar pemisahan kepemilikan dan pengendalian dalam perusahaan modern mengakibatkan potensi konflik antara pemilik dan manajer. Pemisahan kepemilikan pihak manajemen ini, akan menciptakan situasi yang memungkinkan manajer bertindak untuk kepentingan sendiri daripada untuk kepentingan para pemegang sahamnya. Dengan demikian, konflik kepentingan antar pemilik dapat terjadi. Hal ini disebut “masalah keagenan”, yaitu devergensi

kepentingan yang timbul antara pemilik dan agennya, Widyastuti (2004)

Menurut Jensen dan Mecking (1976) dalam istilah struktur kepemilikan digunakan untuk ditentukan oleh hutang dan ekuitas saja tetapi juga ditentukan oleh prosentase kepemilikan saham oleh manajemen dan institusi. Salah satu bentuk mekanisme corporate governance yang apat digunakan untuk menyamakan kepentingan principal dan agent adalah konsentrasi kepemilikan

2.1.3.1 Kepemilikan Manajerial

hati-hati karena mereka ikut menanggung konsekuensi atas tindakanya. Dengan adanya kepemilikan saham oleh manajer akan memotivasi mereka untuk menciptakan kinerja perusahaan secara optimal dan berusaha untuk menurunkan biaya keagenan. Dengan kata lain manajer yang diangkat oleh pemegang saham diharapkan akan bertindak yang terbaik bagi pemegang saham dengan memaksimumkan nilai perusahaan sehingga kemakmuran pemegang saham dapat tercapai (Listyani, 2003).

2.1.3.2 Kepemilikan Institusional

Kepemilikan institusional mencerminkan proporsi kepemilikan saham yang dimiliki oleh perusahaan investasi, bank, perusahaan asuransi maupun lembaga lain seperti perusahaan-perusahaan. Shleifer dan Vishny (1986), dan Coffe (1991) dalam Listyani (2003) menyatakan bahwa kepemilikan institusional sangat berperan dalam mengawasi perilaku manajer khususnya dalam meningkatkan take over dan memaksa manajer untuk lebih berhati-hati mengambil keputusan yang opportunistik. Investor institusional memiliki beberapa kelebihan dibanding dengan investor individual, diantaranya yaitu:

1. Investor institusional memiliki sumber daya yang lebih daripada investor individual untuk mendapatkan informasi.

2. Investor institusional memiliki profesionalisme dalam menganalisa informasi, sehingga dapat menguji tingkat keandalan informasi.

3. Investor institusional, secara umum, memiliki realsi bisnis yang lebih kuat dengan manajemen.

5. investor institusional lebih aktif dalam melakukan jual beli saham sehingga dapat meningkatkan jumlah informasi secara cepat yang tercermin di tingkat harga.

Cruthley et al. (1999) menemukan bahwa monitoring yang dilakukan institusi mampu menstubtitusi biaya keagenan lain (hutang, deviden dan kepemilikan manajerial) sehingga biaya keagenan menurun dan nilai perusahaan meningkat. Kepemilikan oleh institusi lain akan menurunkan kemungkinan perusahaan mengalami kebangkrutan. Namun, apabila struktur kepemilikan perusahaan dimiliki oleh dewan direksi atau dewan komisarisnya maka dewan tersebut justru akan cendrung melakukan tindakan-tindakan eksplorasi yang menguntungkan secara pribadi. Oleh karena itu kepemilikan perusahaan oleh dewan direksi semakin meningkat maka keputusan yang diambil oleh direksi akan lebih cenderung untuk menguntungkan dirinya dan secara keseluruhan akan merugikan perusahaan sehingga kemungkinan nilai perusahaan akan cenderung mengalami penurunan.

2.1.4 Intellectual Capital

2.1.4.1 Defenisi Intellectual Capital

Brooking (Sawarjuwono dan Kadir, 2003) mengelompokkan intellectual capital sebagai berikut:

1. Market asset atau Costumer assets; brand, konsumen, loyalitas konsumen, jaringan distribusi, pemasok dan lain-lain.

2. Human-centered assets: keterampilan dan keahlian, kemampuan menyelesaikan masalah, gaya kepemimpinan dan segala ssuatu yang berkaitan dengan karyawan.

3. Intellectual property assets: kecakapan teknik, merek dagang, paten dan hal-hal yang tidak berwujud lainnya yang berhubungan dengan hak cipta.

4. Infrastructure assets: seluruh hal yang berkaitan dengan teknologi, proses dan metodologi yang memungkinkan sebuah perusahaan berfungsi.

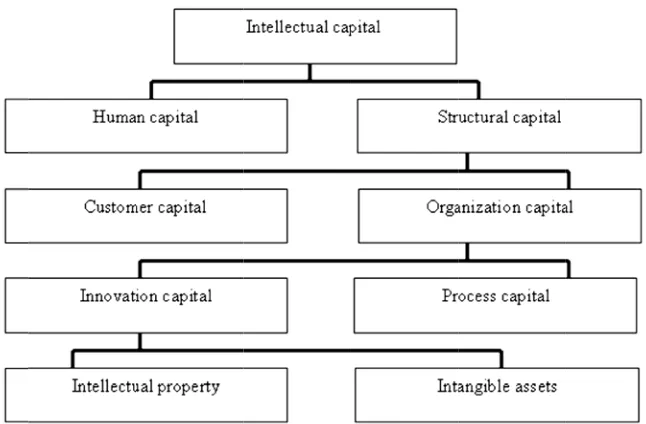

Dalam Skandia Visualizing Intellectual Capital in Skandia, Supplement to Skandia’s 1994 (Ahmad dan Mushraf, 2011) intellectual capital merupakan sekumpulan aset yang bersifat intangible yang terdiri atas:

1. Human capital (HC): kemampuan karyawan dalam pengetahuan dan kapabilitas

2. Structural capital (SC): segala sesuatu diluar karyawan, seperti databases,

piranti lunak, struktur organisasi, dll.

3. Customer capital (CC): hubungan yang dibangun dengan pelanggan dan merupakan bagian yang signifikan dari structural capital.

2. Pengaruh internal development dalam pembentukan modal intelektual tidak dapat diukur dengan pengukuran atribut moneter.

3. Pengkapitalisasian biaya menjadi asset akan mengakibatkan adanya manipulasi terhadap laba.

Commissioner Wallman (dalam Sawarjuwono dan Kadir, 2003) menyebutkan bahwa ada tiga metode yang dapat digunakan dalam mengukur dan melaporkan modal intelektual perusahaan. Ketiga metode ini dibagi kedalam dua kelompok pengukuran yaitu metode pengukuran secara langsung (direct intellectual capital method) dan tidak langsung (indirect method). Berikut ini adalah penjelasan dari kedua metode pengukuran tersebut

1. Indirect Methods

Metode ini menggunakan laporan keuangan seperti yang selama ini dikenal. Metode-metode yang termasuk dalam kelompok ini adalah:

a. Metode yang menggunakan konsep Return On Asset (ROA)

Metode ini menghitung kelebihan return dari tangible assets milik perusahaan dan menganggapnya sebagai intangible assets untuk dihitung sebagai

intellectual capital. Metode ini mudah untuk disajikan karena seluruh informasi telah tersedia dengan mudah pada laporan tahunan, dan dapat segera dibandingkan dengan rata-rata perusahaan sejenis. Kelemahannya adalah metode ini hanya mengukur intellectual capital perusahaan masa lalu karena masih mendasarkan pada historical cost, dan belum dapat diterapkan pada perusahaan baru.

Metode ini melaporkan kelebihan kapitalisasi pasar perusahaan (yang dicerminkan dengan nilai pasar saham) atas stockholders equity (setelah disesuaikan dengan inflasi dan replacement cost) sebagai nilai intellectualcapital. Salah satu metode yang terkenal adalah Tobin’s “Q”. Kelemahan dari metode ini adalah ketergantungan sepenuhnya pada pasar, dengan asumsi pasar efisien dan tidak disyaratkannya laporan keuangan yang telah disesuaikan terhadap inflasi. 2. Direct Intellectual Capital (DIC) Methods.

Metode ini langsung menuju ke komponen intellectual capital. Variabel-variabel intellectual capital dikelompokkan dalam kategori, kemudian dibagi ke dalam komponen-komponen. Masing-masing komponen diidentifikasikan dan diukur terpisah sebelum dikompilasi menjadi satu kelompok intellectual capital

Dalam penelitian ini intellectual capital diukur dengan Value Added Intellectual Coefficient (VAICTM) yang dikembangkan oleh Pulic pada tahun 1997. Model ini didesain untuk menyajikan tentang value creation efficiency dari aset berwujud (tangible) dan asset tidak berwujud (intangible) yang dimiliki perusahaan (Ulum 2009:86)

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan

pembentukan nilai sehingga potensi intelektual tidak dihitung sebagai sebuah biaya (Novitasari dan Januarti, 2009)

VA dipengaruhi oleh efisiensi dari Human Capital (HC), Structural Capital (SC) Capital Employment (CE) dan Capital Employment (CE). Hubungan VA dengan Human Capital yang dalam hal ini dilabeli dengan VAHU menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Pulic dalam Ulum (2009:88) berpendapat bahwa total salary

dan wage cost adalah indikator dari HC perusahaan. Hubungan VA dengan

Structural Capital (SC) dikenal dengan structural capital coefficient (STVA), dimana SC bukanlah ukuran independen sebagaimana HC, SC dependen terhadap

value creation. Lebih lanjut Pulic menyatakan bahwa SC adalah VA dikurangi HC. Kemudian hubungan VA dengan Capital Employment disebut dengan VACA. VACA menunjukkan berapa banyak VA yang dapat diciptakan oleh satu unit physical capital.

2.2 Penelitian Terdahulu

Penelitian tentang intellectual capital, strutur kepemilikan, dan faktor-faktor yang mempengaruhinya telah dilakukan oleh para peneliti sebelumnya. Beberapa penelitian tersebut adalah :

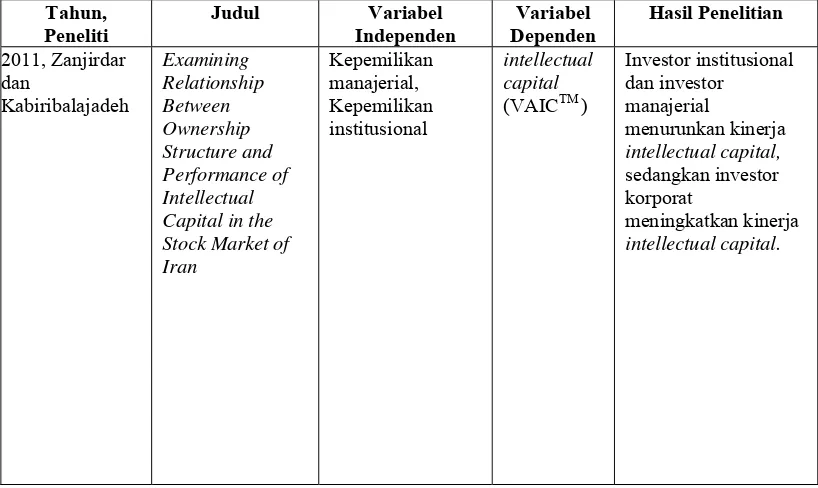

1. Zanjirdar dan Kabiribalajadeh (2011) melakukan penelitian berjudul

Examining Relationship Between Ownership Structure and

Performance of Intellectual Capital in the Stock Market of Iran.

capital pada 80 perusahaan yang terdaftar pada pasar modal di Tehran pada periode 2003 sampai 2009. Hasil penelitian ini adalah keberadaan investor institusional dan investor manajerial menurunkan kinerja

intellectual capital, sedangkan investor korporat meningkatkan kinerja

intellectual capital.

2. Penelitian Saleh et al (2008) berjudul Ownership Structure and Intellectual Capital Performance in Malaysia, tujuan penelitian ini adalah untuk mengetahui komponen struktur kepemilikan baik kepemilikan manajerial, asing, pemerintah maupun kepemilikan keluarga yang paling berpengaruh terhadap kinerja intellectual capital.

Penelitian ini dilakukan terhadap seluruh perusahaan yang terdaftar di

Malaysian Exchange of Securities Dealing and Automated Quotation

Market (MESDAQ) selama periode 2005-2007. Hasil penelitian ini adalah bahwa kepemilikan keluarga memiliki pengaruh negatif terhadap kinerja intellectual capital, sementara kepemilikan asing dan kepemilikan manajerial memiliki dampak yang positif terhadap

intellectual capital

3. El-Bannany (2008) dengan judul A Study of Determinants Intellectual Capital Performance in Bank: The UK Case. Tujuan penelitian ini adalah untuk meneliti faktor-faktor yang berhubungan dengan

intellectual capital pada bank yang terdapat di Inggris selama periode 1999-2005. Penelitian ini menggunakan tingkat investasi pada teknologi informasi, bank’s relative efficiency, barriers to entry,

penelitian ini menunjukkan bahwa investasi pada teknologi informasi,

bank’s relative efficiency, barriers to entry, profitabilitas dan tingkat risiko perusahaan memiliki dampak yang signifikan terhadap

intellectual capital.

4. Novitasari dan Januarti (2009) dengan judul Pengaruh Struktur Kepemilikan terhadap Kinerja Intellectual Capital. Tujuan penelitian ini adalah untuk menganalisa pengaruh kepemilikan manajerial dan kepemilikan institusional terhadap kinerja intellectual capital pada perusahaan perbankan yang terdapat di BEI selama periode 2005-2007. Hasil penelitian ini menunjukkan bahwa kepemilikan manajerial tidak berpengaruh pada kinerja intellectual capital, sedangkan kepemilikn manajerial berpengaruh negatif terhadap kinerja intellectual capital.

Penelitian ini juga menggunakan ukuran perusahaan, leverage, serta ROA sebagai variabel kontrol.

Tabel 2.1

Penelitian Terdahulu Mengenai Intellectual Capital

Tahun, MVEBVE (market value equity over book value equity), leverage.

intellectual kinerja intellectual capital, sementara kepemilikan asing dan kepemilikan

manajerial memiliki dampak yang positif terhadap intellectual capital barriers to entry, profitabilitas dan efficiency, barriers to entry, profitabilitas dan tingkat risiko perusahaan memiliki institusional, size, leverage, ROA signifikan terhadap intellectual capital, ROA berpengaruh positif signifikan terhadap intellectual capital, serta size dan leverage berpengaruh negatif namun tidak signifikan terhadap intellctual capital

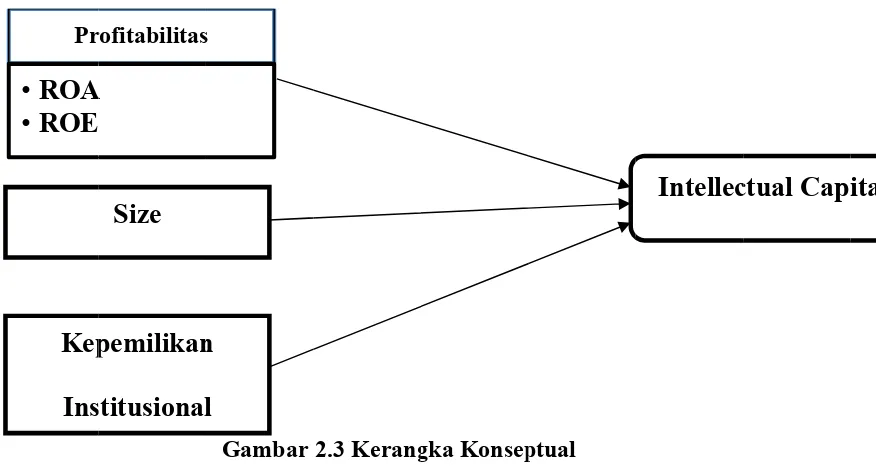

2.3 Kerangka Konseptual

independennya adalah profitabilitas, ukuran perusahaan dan kepemilikan institusional.

Suatu perusahaan dianggap mempunyai kinerja yang baik ketika menghasilkan banyak laba, begitu pula sebaliknya, dianggap berkinerja buruk bila tidak menghasilkan laba atau bahkan mengalami kerugian. Hal ini akan memotivasi karyawan untuk meningkatkan kinerjanya yang berati akan meningkatkan kinerja intellectual capital perusahaan. Sehingga tingkat keuntungan adalah salah satu aspek yang menpengaruhi kinerja intellectual capital. El-Bannany (2008) menyatakan bahwa perusahaan yang mengalami profit merupakan indikasi perusahaan memiliki kinerja yang baik. Hal ini menyebabkan tugas-tugas manajer secara teknis dapat berkurang dan manajer memiliki kesempatan untuk memotivasi karyawannya untuk bekerja lebih baik lagi.

Variabel size (ukuran perusahaan) berpengaruh positif dan signifikan terhadap nilai perusahaan (Soliha dan Taswan, 2002 dalam Nuraini, 2012). Asumsi bahwa perusahaan yang lebih besar melakukan aktivitas yang lebih banyak dan biasanya memiliki banyak unit usaha dan memiliki potensi penciptaan nilai jangka panjang. Perusahaan besar lebih sering diawasi oleh kelompok

stakeholder yang berkepentingan dengan bagaimana manajemen mengelola modal intelektual yang dimiliki

Kepemilikan institusional juga diindikasikan dapat meningkatkan kinerja

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian yang dilakukan menggunakan jenis penelitian kuantitatif asosiatif dengan metode analisis deskriptif. Pendekatan kuantitatif bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antar variabel, memberikan deskripsi statistik, menaksir dan meramalkan hasilnya. Penelitian yang menggunakan pendekatan kuantitatif angka-angka statistik ataupun kode yang dapat dikuantifikasi. Data tersebut berbentuk variabel-variabel dan operasionalisasinya dengan skala ukuran tertentu, misalnya skala nominal, ordinal, interval, dan rasio

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melaui media internet dengan situs www.idx.co.id serta website perusahaan yang dijadikan sebagai objek dalam penelitian ini. Waktu pelaksanaan penelitian ini dari bulan Januari 2014 sampai dengan bulan Agustus 2014

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

a. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu:

1. Variabel bebas (independent variable), yaitu profitabilitas yang terdiri dari ROA dan ROE, ukuran perusahaan, dan kepemilikan institusional

b. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan perusahaan finansial yang terdaftar di Bursa Efek Indonesia selama periode 2011-2013

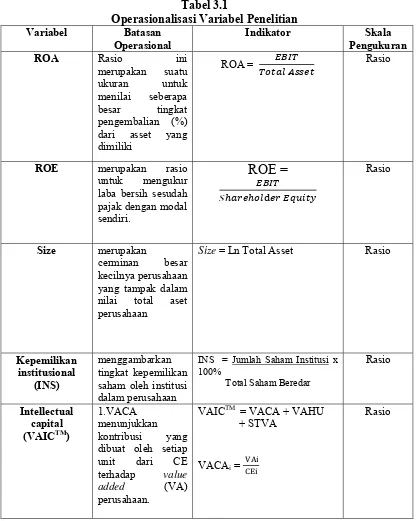

3.4 Definisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1 Variabel Independen

Variabel independen yaitu variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel yang lainnya (variabel dependen). Variabel independen dalam penelitian ini adalah profitabilitas, ukuran perusahaan dan kepemilikan institusional.

1. Profitabilitas

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk itu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan. Dalam penelitian ini saya menggunakan rasio ROA (Return on Asset) dan ROE (Return on Equity) untuk mengukur profitabilitas.

a. ROA (Return on Asset)

Rasio ini merupakan suatu ukuran untuk menilai seberapa besar tingkat pengembalian (%) dari asset yang dimiliki. Apabila rasio ini tinggi berarti menujukkan adanya efisiensi yang dilakukan oleh pihak manajemen.

b. ROE (Return on Equity)

Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

ROE =

2. Ukuran Perusahaan

Ukuran perusahaan merupakan cerminan besar kecilnya perusahaan yang tampak dalam nilai total aset perusahaan yang terdapat pada neraca akhir tahun (Sujoko dan Soebiantoro, 2007). Semakin besar total aset maka semakin besar pula ukuran suatu perusahaan. Dalam penelitian ini, ukuran perusahaan dihitung berdasarkan nilai natural log (ln) dari total asset perusahaan pada akhir tahun.

Size = Ln Total Asset 3. Kepemilikan Institusional

Variabel ini menggambarkan tingkat kepemilikan saham oleh institusi dalam perusahaan yang diukur dalam presentase (%). Tingkat saham institusional yang tinggi akan menghasilkan upaya-upaya pengawasan yang lebih intensif sehingga dapat membatasi perilaku opportunistic manajer. (Listyani, 2003). Berikut rumus untuk menghitung kepemilikan institusional:

Kepemilikan Institusional = Jumlah Saham Institusi x 100% Total Saham Beredar

3.4.2 Variabel Dependen

efficiency dari aset berwujud (tangible) dan asset tidak berwujud (intangible) yang dimiliki perusahaan. Penilaian atas intellectual capital pada penelitian ini menggunakan VAICTM yang dikembangkan oleh Pulic pada tahun 1997. Formulasi dan tahapan perhitungan VAICTM adalah sebagai berikut:

a. Value Added (VA)

Tahap pertama dengan menghitung Value Added (VA). VA dihitung dengan menggunakan cara yaitu sebagai berikut :

VAi = OUTi - INi

Keterangan :

VAi = Value Added perusahaan tahun i OUTi = Total Penjualan dan pendapatan lain

Ini = Beban (beban bunga dan beban operasional serta biaya lain) selain beban karyawan.

b. Value Added Capital Coefficient (VACA)

Tahap kedua dengan menghitung Value Added Capital Coefficient

(VACA). VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari

human capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added perusahaan.

VACAi =

Keterangan:

c. Value Added Human Capital (VAHU)

Tahap ketiga dengan menghitung Value Added Human Capital (VAHU). VAHU menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added

perusahaan.

VAHUi = Keterangan :

VAi = Value Added perusahaan tahun i

HCi = Human Capital perusahaan tahun i atau total salaries dan wages untuk pegawai

d. Capital Value Added (STVA)

Rasio ini mengukur jumlah structure capital yang dibutuhkan untuk menghasilkan 1 (satu) rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Ulum, 2009)

STVAi = Di mana:

STVAi= Structure Capital Value Added SCi = Structural capital

VAi = Value Added

f. Value Added Intellectual Coefficient (VAICTM)

Tahap kelima dengan menghitung Value Added Intellectual Coefficient

dapat juga dianggap sebagai BPI (Business Performance Indicator). Dari ketiga proksi tersebut, maka dapat diperoleh value added intellectual coefficient

(VAICTM).

VAICTM = VACAi + VAHUi + STVAi

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Batasan

Operasional dari asset yang dimiliki

ROA = Rasio

ROE merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

ROE =

RasioSize merupakan

cerminan besar kecilnya perusahaan yang tampak dalam nilai total aset perusahaan saham oleh institusi dalam perusahaan

3.5 Populasi dan Sampel

Populasi dalam penelitian ini merupakan targeted population dimana populasinya adalah semua perusahaan pada industri keuangan yang terdaftar di Bursa Efek Indonesia (BEI) yaitu sebanyak 42 perusahaan. Perusahaan pada industri keuangan ini terbagai atas 4 subkelompok yaitu: perusahaan finansial, perusahaan sekuritas, perusahaan asuransi serta perusahaan lain-lain. Periode pengamatan dalam penelitian ini adalah tahun 2011-2013. Sampel yang digunakan dalam penelitian ini berasal dari semua subkelompok dalam sektor industri keuangan. Adapun kriteria-kriteria yang digunakan adalah sebagai berikut:

1. Perusahaan tidak melakukan merger atau akusisi serta tidak mengalami kerugian (loss) selama periode penelitian yaitu 2011-2013

2. Tidak delisting (keluar) dari Bursa Efek Indonesia selama 3 tahun berturut-turut yaitu 2011, 2012, dan 2013.

3. Perusahaan perbankan telah go public per tahun 2011

Variabel Batasan Operasional dibuat oleh setiap rupiah yang diinvestasikan

dalam HC terhadap value added perusahaan.

3.STVA mengukur jumlah structure capital yang dibutuhkan untuk menghasilkan 1 (satu) rupiah dari value added

VAHUi =

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karakteristik Perusahaan Jumlah Perusahaan

1 Jumlah Perusahaan Industri Keuangan yang Terdaftar di BEI

42

2 Perusahaan yang mengalami kerugian dan tidak mempublikasikan laporan keuangan per tahun secara lengkap

(7)

3 Jumlah Sampel 35

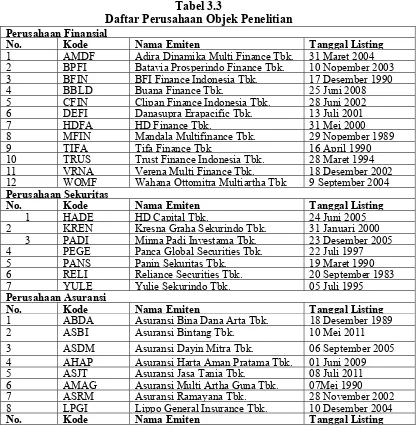

Dengan demikian diperoleh 33 sampel data dengan jumlah observasi sebanyak 105 yang diperoleh dari 35 x 3 (perkalian jumlah sampel dengan jumlah periode). Ada pun perusahaan yang diadikan sebagai objek penelitian adalah sebagai berikut:

Tabel 3.3

Daftar Perusahaan Objek Penelitian

Perusahaan Finansial

No. Kode Nama Emiten Tanggal Listing

1 AMDF Adira Dinamika Multi Finance Tbk. 31 Maret 2004 2 BPFI Batavia Prosperindo Finance Tbk. 10 Nopember 2003 3 BFIN BFI Finance Indonesia Tbk. 17 Desember 1990 4 BBLD Buana Finance Tbk. 25 Juni 2008 5 CFIN Clipan Finance Indonesia Tbk. 28 Juni 2002 6 DEFI Danasupra Erapacific Tbk. 13 Juli 2001

7 HDFA HD Finance Tbk. 31 Mei 2000

8 MFIN Mandala Multifinance Tbk. 29 Nopember 1989

9 TIFA Tifa Finance Tbk 16 April 1990

10 TRUS Trust Finance Indonesia Tbk. 28 Maret 1994 11 VRNA Verena Multi Finance Tbk. 18 Desember 2002 12 WOMF Wahana Ottomitra Multiartha Tbk 9 September 2004 Perusahaan Sekuritas

No. Kode Nama Emiten Tanggal Listing

1 HADE HD Capital Tbk. 24 Juni 2005 2 KREN Kresna Graha Sekurindo Tbk. 31 Januari 2000 3 PADI Minna Padi Investama Tbk. 23 Desember 2005 4 PEGE Panca Global Securities Tbk. 22 Juli 1997 5 PANS Panin Sekuritas Tbk. 19 Maret 1990 6 RELI Reliance Securities Tbk. 20 September 1983 7 YULE Yulie Sekurindo Tbk. 05 Juli 1995 Perusahaan Asuransi

No. Kode Nama Emiten Tanggal Listing

1 ABDA Asuransi Bina Dana Arta Tbk. 18 Desember 1989 2 ASBI Asuransi Bintang Tbk. 10 Mei 2011 3 ASDM Asuransi Dayin Mitra Tbk. 06 September 2005 4 AHAP Asuransi Harta Aman Pratama Tbk. 01 Juni 2009 5 ASJT Asuransi Jasa Tania Tbk. 08 Juli 2011 6 AMAG Asuransi Multi Artha Guna Tbk. 07Mei 1990 7 ASRM Asuransi Ramayana Tbk. 28 November 2002 8 LPGI Lippo General Insurance Tbk. 10 Desember 2004

9 MREI Maskapai Reasuransi Indonesia Tbk. 15 Desember 1989 10 PNLF Panin Financial Tbk. 14 Juni 1983 Perusahaan lain-lain

No. Kode Nama Emiten Tanggal Listing

1 ARTA Arthavest Tbk. 06 Juli 2001

2 BCAP MNC Kapital Indonesia Tbk. 13 Desember 2004 3 GSMF Equity Development Investment 28 Mei 1998 4 APIC Pacific Strategic Financial Tbk. 27Agustus 1990 5 RODA Pikko Land Development Tbk. 05 Nopember 2002 6 SMMA Sinar Mas Multiartha Tbk. 08 Juni 2001 Sumber: diolah dari www.idx.com

3.6 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu jenis data yang didapat melalui perantara atau dengan kata lain tidak langsung didapat dari sumbernya. Data sekunder diperoleh dari laporan keuangan perusahaan pada industri keuangan yang terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2011-2013. Laporan keuangan perusahaan perbankan go public ini diperoleh dari www.idx.com

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode dokumentasi. Metode ini merupakan teknik pengumpulan data yang dilakukan dengan menggunakan dan mempelajari jurnal-jurnal, buku-buku, serta melihat dan mengambil data-data serta dokumen perusahaan sesuai dengan data yang diperluhkan, diperoleh dari laporan keuangan yang disampaikan BEI yang diperoleh dari www.idx.co.id

3.8 Metode Analisis Data

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik sebagai berikut:

3.8.1 Metode Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data sehingga menjadikan sebuah informasi yang lebih jelas dan mudah untuk dipahami, yang dilihat dari nilai rata-rata (mean), median, modus, standar deviasi, nilai maksimum, dan nilai minimum (Ghozali, 2007). Uji statistik deskriptif tersebut dilakukan dengan program SPSS 16

3.8.2 Metode Analisis Statistik

Analisis regresi dilakukan untuk menguji seberapa besar hubungan antara variabel independen dengan variabel dependen serta untuk mengetahui arah hubungan tersebut. Persamaan regresi yang digunakan dalam penelitian ini adalah:

VAIC™ = β0 + β1ROA + β2ROE + β3Size + β2INS + e Keterangan :

VAIC : Value Added Intellectual Capital Coefficient

β0 : Konstanta ROA : Retun on Asset

ROE : Return on Equity

3.8.3 Uji Asumsi klasik

Pengujian asumsi klasik yang digunakan adalah Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, dan Uji autokorelasi. Tujuannya agar model regresi yang diperoleh memberikan hasil regresi yang baik ( BLUE = Best Linear Unbiased Estimator). Model dikatakan BLUE apabila memenuhi keempat asumsi di atas.

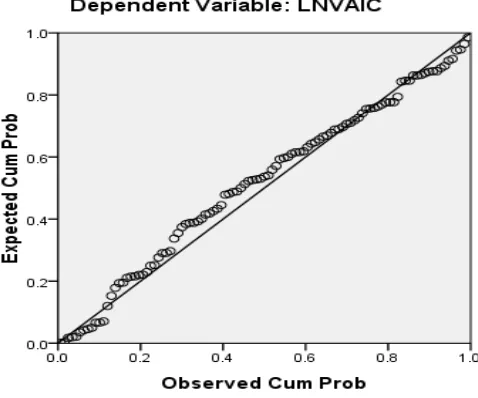

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel-variabelnya memiliki distribusi normal atau tidak. Model Regresi yang baik adalah memiliki distribusi data normal atau mendekati normal, hal ini akan memperkecil terjadinya bias data. Pengujian normalitas dilakukan dengan uji statistik One Sample Kolmogorov Smirnov. Dasar pengambilan keputusan dari uji normalitas adalah:

(1) Jika hasil One Sample Kolmogorov Smirnov di atas tingkat kepercayaan 0,05 menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

(2) Jika hasil One Sample Kolmogorov Smirnov di bawah tingkat signifikansi 0,05 tidak menunjukkan pula distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2007).

2. Uji Multikolinearitas

independent. Suatu model regresi menunjukkan adanya Multikolinearitas jika: (1) Tingkat korelasi > 95%, (2) Nilai Tolerance < 0,10, atau (3) Nilai VIF > 10 (Ghozali, 2007).

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan yang lain tetap maka disebut homoskedasitas dan jika berbeda disebut heteroskedasitas. Model regresi yang baik adalah model yang berjenis homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2007).

Uji statistik yang digunakan dalam penelitian ini adalah uji Scatter Plot untuk mendeteksi ada tidaknya heteroskedastisitas. Suatu model dikatakan bebas dari heteroskedastisitas apabila dalam grafik Scatter Plot tidak ada pola yang jelas dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y (Ghozali, 2007). Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu,maka mengidentifikasi telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Uji autokorelasi ini dideteksi dengan menggunakan Runs Tests. Uji ini dapat digunakan untuk melihat apakah observasi (sampel) diambil secara random. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Pengambilan keputusannya adalah; tidak menolak hipotesis nol jika taksiran R berada pada jarak interval; dan menolak hipotesisi nol jika taksiran R diluar batas interval.

3.8.4 Uji Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis, suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana ditolak). Sebaliknya, disebut tidak signifikan bila uji statistiknya berada dalam daerah dimana diterima. Model pengujian yang dilakukan adalah uji F dan uji t.

1. Uji Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Dasar pengambilan keputusan yang digunakan dalam uji F ini adalah dengan cara quick look, yaitu dengan melihat nilai F. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Ketentuan peneriman atau penolakan hipotesis adalah sebagai berikut :

2. Jika nilai signifikansi f ≤ 0,05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan keempat variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Uji Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secar individul dalam menerangkan variasi variabel terikat. Uji t digunakan untuk menguji suatu hipotesis mengenai sikap koefisiensi regresi parsial individual terhadap variabel dependennya. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi t > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi t ≤ 0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

Penerimaan atau penolakan hipotesis dapat juga dilakukan dengan menggunakan t-tabel dimana :

H1; bi=0

Artinya : ROA, ROE, SIZE, INS secara parsial berpengaruh tidak signifikan terhadap intellectual capital (VAIC) industri keuangan di BEI

Hi; bi≠0

Adapun krteria pengambilan keputusan adalah sebagai berikut 1. Jika thitung > ttabel (df, α/2)maka H0 ditolak atau H1 diterima 2. Jika thitung<ttabel (df, α/2) maka H0 diterima atau H1 ditolak 3. Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Industri Keuangan di Bursa Efek Indonesia 4.1.1 Adira Dinamika Multi Finance

Adira Dinamika Multi Finance atau Adira Finance didirikan pada 13 November 1990 dan mulai beroperasi pada tahun 1991. Perusahaan ini go public

dan terdaftar di Bursa Efek Indonesia pada 31 Maret 2004.

Visi: menciptakan nilai bersama demi kepentingan perusahaan dan untuk meningkatkan kesejahteraaan masyarakat Indonesia

Misi: 1. Menyediakan produk dan layanan yang beragam

2. Memberikan pengalaman yang menguntungkan dan bersahabat kepada pemangku kepentingan

3. Memberdayakan komunitas untuk mencapai kesejahteraan 4.1.2 Batavia Prosperindo Finance

Misi: Menyediakan produk-produk pembiayaan unggul dengan penawaran kompetitif yang mengutamakan kecepatan, efisiensi, dan pelayanan yang sebaikbaiknya kepada nasabah serta mitra kerja perusahaan

4.1.3 BFI Finance Indonesia

Berdiri tahun 1982 sebagai perusahaan patungan dengan Manufacturer Hanover Leasing Corporation, Amerika Serikat, PT BFI Finance Indonesia Tbk. (BFI) merupakan salah satu perusahaan pembiayaan tertua di Indonesia. Pada tahun 1986, PT Bank Umum Nasional dan Essompark Ltd., Hong Kong, mengambil alih kepemilikan Manufacturer Hanover Leasing Corporation dalam Perusahaan. Pada tahun 1990, Perusahaan mengubah izin operasi untuk menjalankan usaha multifinance dan berganti nama menjadi PT Bunas Finance Indonesia. Pada tahun yang sama Perusahaan berganti status menjadi perusahaan publik setelah mencatatkan sahamnya di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). BFI adalah salah satu perusahaan pembiayaan yang pertama kali menjadi perusahaan publik di tahun 1990.

Visi: Menjadi mitra solusi keuangan yang terpercaya yang turut berkontribusi terhadap peningkatan taraf hidup masyarakat

Misi: Menyediakan solusi keuangan yang terpercaya dan efektif kepada pelanggan

4.1.4 Buana Finance

Perseroan berubah nama menjadi PT Buana Finance Tbk., dan semakin mengukuhkan eksistensinya di Industri Keuangan dengan dukungan Group Pendiri dari Bank Buana Indonesia

Visi: Menjadi perusahaan jasa keuangan yang paling diminati untuk penyediaan layanan solusi keuangan yang inovatif, dan menjadi tolok ukur bagi industri

Misi: Menciptakan hubungan jangka panjang yang saling menguntungkan dengan para pelanggan, pemasok, dan kreditur bereputasi baik dan terpercaya. 4.1.5 Clipan Finance Indonesia

Perusahaan ini didirikan pada tahun 1982 sebagai perusahaan patungan antar Credit Lyonnais dari Perancis dan PT Panin Bank Tbk. Saat ini Perseroan bergerak dalam bisnis pembiayaan otomotif bagi konsumen dan sewa guna usaha alat berat. Clipan Finance merupakan perusahaan pembiayaan pertama yang mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Paralel pada tahun 1990.

Visi: menjadi salah satu perusahaan jasa keuangan terdepan yang memberikan solusi keuangan terbaik bagi nasabah

Misi: Meningkatkan marketshare dan database pelanggan dengan membangun budaya pelayanan yang bermutu tinggi dan inovasi produk melalui jaringan distribusi yang komprehensif

4.1.6 Danasupra Erapacific

(menyediakan jasa pembiayaan, yang akan membantu pengusaha untuk meningkatkan modal kerja) dan pembiayaan konsumen (menyediakan jasa pembiayaan barang-barang konsumen)

Visi: menjadi lembaga pembiayaan terbaik

Misi: membantu meningkatkan perekonomian dalam bentuk penyediaan dana untuk penambahan modal kerja, investasi dan pembiayaan konsumen

4.1.7 HD Finance

Didirikan dengan nama PT. Indonesia Lease Corporation (Indo Lease) pada 20 September 1972. Dalam perjalanannya, beberapa kali mengalami pergantian nama menjadi PT. Mitra Pradityatama Leasing (1988), PT. Niaga Leasing Corporation (1995), PT. Niaga Leasing (2000), dan PT. Niaga Indovest Finance (2001)..

Visi: Menjadi Perusahaan Pembiayaan yang terdepan dan terpercaya di Indonesia Misi: Secara terus-menerus menciptakan lapangan kerja yang layak dan berkualitas bagi sebanyak mungkin rakyat Indonesia.

4.1.8 Mandala Multifinance

Perusahaan mulai berdiri sejak tahun 1983 dengan nama PT. Vidya Cipta Leasing Corporation yang bergerak dibidang jasa keuangan. Setelah mengalami beberapa perubahan nama, akhirnya pada tanggal 31 Januari 1997 nama Mandala Multifinance disahkan berdasarkan Keputusan Menteri Keuangan RI No. 323/KMK017/1997.

Misi: Menyediakan fasilitas pembiayaan dengan cepat dan efektif melalui perbaikan proses kerja, teknologi informasi serta perluasan jaringan

4.1.9 Tifa Finance

Perseroan berdiri sejak tahun 1989 sebagai Perusahaan Pembiayaan. Perseroan memberikan jasa pembiayaan konvensional dan pembiayaan berdasarkan prinsip syariah, dengan jenis layanan pembiayaan sewa guna usaha, pembiayaan konsumen dan anjak piutang. Pada saat ini Perseroan memiliki 7 kantor jaringan di Jakarta, Semarang, Surabaya, Samarinda, Banjarmasin, Pekanbaru dan Makassar untuk menjangkau berbagai wilayah di Indonesia.

Visi: Menjadi pilihan karena pelayanan yang baik dalam industri Pembiayaan. Misi: Memberikan pelayanan terbaik kepada pelanggan, memanfaatkan sumber daya untuk mencapai hasil yang terbaik serta mencapai hasil operasional terbaik melalui perbaikan berkesinambungan.

4.1.10 Trust Finance Indonesia

PT Trust Finance Indonesia Tbk (Perusahaan) dahulu PT KIA Asia Finance, didirikan dengan akta notaris Maria Kristiana Soeharyo, S.H., No. 44 tanggal 12 Pebruari 1990. Akta pendirian ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-1394.HT.01.01.Th.90 tanggal 13 Maret 1990

Visi: menjadi salah satu perusahaan pembiayaan terbaik di Indonesia

4.1.11 Verena Multi Finance Tbk

Pada tahun 2003 PT Verena Oto Finance (Verena), resmi beroperasi sebagai perusahaan pembiayaan otomotif dengan cabang yang tersebar di kota Jakarta. Selanjutnya untuk mengembangkan bisnisnya, maka pada tanggal 25 Juni 2008, PT Verena Oto Finane resmi menjadi Perseroan terbuka dengan nama PT Verena Oto Finance Tbk dimana sahamnya tercatat dan diperdagangkan pada Bursa Efek Indonesia.

Visi: Menjadi Perusahaan pembiayaan 10 besar di Indonesia. Misi: Memberikan solusi pembiayaan yang prima

4.1.12 Wahana Ottomitra Multiartha

Perusahaan telah beberapa kali berganti nama. Semula adalah PT Jakarta Tokyo Leasing yang berdiri tahun 1982. Di tahun yang sama namanya berubah menjadi PT Fuji Semeru Leasing. Kemudian di tahun 1997 namanya berubah menjadi PT Wahana Ometraco Multiartha.

Visi: Menjadi salah satu Perusahaan pembiayaan konsumen terbaik di Indonesia dengan menerapkan tata kelola Perusahaan yang baik.

Misi: Mengutamakan kepuasan konsumen dan mitra kerja lainnya 4.1.13 HD Capital

sekaligus memperkenalkan logo baru Perseroan. Kapitalisasi saham Perseroan mencapai IDR 466,4 miliar (setara USD 50,7 juta) per 14 Maret 2008.

Visi: Menjadi perusahaan efek dan investasi yang berkompetensi tinggi baik secara domestik maupun regional

Misi: Menyediakan jasa keuangan yang inovatif dan berkualitas bagi para nasabah

4.1.14 Kresna Graha Sekurindo

PT Kresna Graha Sekurindo Tbk (“Kresna Securities” atau “Perseroan”) adalah perusahaan publik yang tercatat di Bursa Efek Indonesia (BEI), dengan kode transaksi KREN. Perseroan didirikan pada tahun 1999, dan memperoleh status hukum dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No-19958.HT.01.01.th.99.

Visi: Menjadi penyedia jasa keuangan terkemuka di Indonesia yang menggabungkan keunggulan global dengan pengetahuan lokal.

Misi: Mendorong pasar modal sebagai lokomotif pembangunan nasional Indonesia, memelihara budaya kepercayaan, integritas, dan keunggulan di pasar modal, menyediakan layanan keuangan setiap saat yang komprehensif dan terpadu seta mengintegrasikan pasar modal Indonesia dengan pasar global

4.1.15 Minna Padi Investama

Visi: Menjadi Perusahaan Efek yang menyediakan produk dan jasa yang lengkap di bidang pasar modal dengan memberi pelayanan terbaik dan profesional serta memberi sumbangsih yang berarti bagi perkembangan Pasar Modal Indonesia. Misi: Menjadi Perusahaan Efek yang kokoh di pasar modal dengan manajemen yang kuat dan didukung dengan teknologi yang canggih melalui produk-produk yang bermutu dan inovatif serta memberikan nilai tambah bagi para stakeholder. 4.1.16 Panca Global Sekurities

PT Panca Global Securities Tbk. didirikan berdasarkan Akte No. 20 pada 13 Agustus 1999 oleh notaris Fathiah Helmi SH., di Jakarta. Kegiatan bisnisnya adalah menjalankan usaha selaku Perantara Pedagang Efek. Mengacu pada Surat Keputusan Badan Pengawas Pasar Modal No: Kep-17/PM/MI/2002 pada 19 Desember 2002, perusahaan ini mendapatkan izin usaha Perusahaan Efek sebagai Manajer Investasi.

Visi:Menjadi perusahaan sekuritas terdepan dengan menyediakan pelayanan jasa keuangan sesuai kebutuhan nasabah, melalui pengunaan secara maksimal seluruh sumber daya dan jaringan usaha Perseroan.

Misi:Memfokuskan diri dalam penyediaan jasa keuangan yang berkualitas tinggi untuk para nasabah domestik maupun mancanegara

4.1.17 Panin Sekuritas

Visi: Menjadi perusahaan efek andalan dan terpercaya dalam kegiatan pasar modal yang dapat memberikan solusi finansial optimal bagi nasabah.

Misi: Mengembangkan Perseroan dengan membangun sumber daya manusia yang profesional, dedikatif dan memiliki integritas tinggi, serta didukung sumber daya keuangan yang kuat dan teknologi informasi yang tepat guna.

4.1.18 Reliance Securities

PT Reliance Securities, Tbk adalah perusahaan efek dengan kegiatan perantara pedagang efek, baik saham maupun pendapatan tetap dan kegiatan penjamin emisi efek. Reliance pada awalnya didirikan di Jakarta pada tanggal 22 Februari 1993 dengan nama PT Istethmar Finas Securities, yang kemudian berubah menjadi PT Ludlow Securities pada tanggal 13 September 1999 dan berganti nama menjadi PT Reliance Securities saat bergabung ke dalam Reliance Group pada tanggal 28 Maret 2003.

Visi: Menjadi salah satu perusahaan jasa keuangan kelas dunia dengan standar kinerja pelayanan yang berkualitas dengan nilai integritas tinggi (reliable).

Misi: Memperluas kemampuan perusahaan dalam memberikan solusi keuangan secara komprehensif.

4.1.19 Yulie Sekurindo

Perseroan didirikan dengan nama PT Ravindo Securitama di Jakarta pada tanggal 8 Agustus 1989 berdasarkan akta Notaris Rachmat Santoso, S.H. No. 49. Pada tahun 1996 nama Perseroan diubah menjadi PT Yulie Sekurindo.

Misi: Meningkatkan kepercayaan nasabah dengan memberikan kualitas pelayanan yang disesuaikan dengan kebutuhan masing-masing nasabah

4.1.20 Asuransi Bina Dana Arta Tbk.

Asuransi Bina Dana Arta Tbk. didirikan dan berkedudukan di Jakarta sesuai dengan akte Notaris Kartini Mulyadi SH No.78 tertanggal 12 Oktober 1982. Perusahaan bergerak dalam bidang Asuransi kerugian dengan jenis pertanggungan: Kebakaran, Kendaraan Bermotor, Rekayasa, Tanggung Gugat, Pengangkutan, Alat Berat, Kesehatan, Aneka dan lain-lain.

Visi: Menjadi perusahaan asuransi umum yang handal berlandaskan integritas yang tinggi dan berorientasi pada kepuasan pelanggan.

Misi: Menjadikan ABDA sebagai perusahaan asuransi umum yang kompeten dan memiliki kredibilitas tinggi.

4.1.21 Asuransi Bintang Tbk

Asuransi Bintang Tbk. adalah salah satu perusahaan asuransi umum yang tertua di Indonesia, yang didirikan pada tanggal 17 Maret 1955. PT Asuransi Bintang Tbk. pada tahun 1984 memulai program pelatihan eksekutif, yang sampai saat ini sudah mencapai 15 angkatan dengan mencetak lebih dari 150 orang calon eksekutif bidang asuransi umum, yang tersebar di berbagai perusahaan asuransi umum dan pialang asuransi di Indonesia

Misi: Memberikan nilai tambah kepada pelanggan melalui solusi underwriting yang kreatif dan biaya administrasi yang rendah mengoptimalkan kemajuan teknologi yang tersedia untuk mengembangkan usaha

4.1.22 Asuransi Dayin Mitra

Perusahaan ini didirikan pada 1 April 1982. Bertolak dari pertumbuhan fundamental yang signifikan, PT Asuransi Dayin Mitra, Tbk mendapat sambutan positif dari publik. Tahun 1989 perusahaan resmi tercatat sebagai perusahaan publik. PT Asuransi Dayin Mitra, Tbk menawarkan perlindungan seperti: kebakaran, kendaraan bermotor, pengangkutan, rekayasa, perjalanan kesehatan, uang, kecelakaan diri dan lain.

Visi: Menjadi perusahaan asuransi terkemuka dan terpercaya serta merupakan pilihan pertama dengan memberikan pilihan paket produk asuransi yang berkualitas, kompetitif dan memenuhi kebutuhan nassabah.

Misi: memberi pelayanan yang prima kepada nasabah melalui kerjasama dengan mitra bisnis.

4.1.23 Asuransi Harta Aman Pratama