FAKTOR-FAKTOR YANG MEMENGARUHI RASIO

PEMBIAYAAN BAGI HASIL DI PERBANKAN SYARIAH

INDONESIA

RIZQI EKA SUKMAYASA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor-Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil di Perbankan Syariah Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Rizqi Eka Sukmayasa

ABSTRAK

RIZQI EKA SUKMAYASA. Faktor-Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil di Perbankan Syariah Indonesia. Dibimbing oleh IDQAN FAHMI dan LAILY DWI ARSYIANTI.

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang memengaruhi rasio pembiayaan bagi hasil di perbankan syariah di Indonesia. Penelitian ini menggunakan metode Vector Error Correction Model (VECM) untuk melihat pengaruh jangka panjang dan respon terhadap guncangan (shock) yang terjadi pada variabel yang diteliti. Hasil penelitian menunjukan bahwa dalam jangka panjang DPK, Imbal Bagi Hasil, dan SBK memberikan pengaruh positif dan signifikan terhadap rasio pembiayaan bagi hasil. Variabel NPF dan SBIS memberikan pengaruh yang negatif dan signifikan dalam jangka panjang, sementara IPI tidak signifikan dalam jangka panjang. Guncangan yang terjadi pada DPK, SBK, dan imbal bagi hasil direspon positif oleh rasio pembiayaan bagi hasil dan stabil kembali pada bulan ke 24, bulan ke 22, dan bulan ke 23. Guncangan yang terjadi pada NPF dan SBIS direspon negatif oleh rasio pembiayaan bagi hasil dan kembali stabil pada bulan ke 29 dan bulan ke 24. Kata Kunci : bagi hasil, jangka panjang, shock, time series, VECM

ABSTRACT

RIZQI EKA SUKMAYASA. Factors which Effects Profit-Loss Sharing Financing Ratio in Islamic Banking in Indonesia. Supervised by IDQAN FAHMI and LAILY DWI ARSYIANTI.

The objective of this study is to determine factors which effect profit-loss sharing financing share in Islamic banking in Indonesia. This study uses Vector Error Correction Model (VECM) method to observe long term effect and its response by shock to the studied variant. The results show that in long term third party fund (DPK), profit-loss sharing return, and bank loan’s interest rate (SBK) give positive dan significant effect to profit-loss sharing financing ratio. Non performing financing (NPF) and bank Indonesia sharia certificate (SBIS) give negative and significant effect in long term, while industrial production index (IPI) doesn’t give significant effect in long term. Shock to DPK, SBK, and equivalent rate of return are positively responsed by profit-loss sharing financing ratio and stable in 24th, 22nd, and 23rd month. Shock to NPF and SBIS are negatively responsed by profit-loss sharing return ratio and return to stable at 29th and 24th month.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMENGARUHI RASIO

PEMBIAYAAN BAGI HASIL DI PERBANKAN SYARIAH

INDONESIA

RIZQI EKA SUKMAYASA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Faktor-Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil di Perbankan Syariah Indonesia.

Nama : Rizqi Eka Sukmayasa NIM : H54100062

Disetujui oleh

Dr. Ir. Idqan Fahmi, M.Ec. Pembimbing I

Laily Dwi Arsyianti, S.E, M.Sc. Pembimbing II

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah perbankan lebih khususnya mengenai pembiayaan, dengan judul Faktor-Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil di Perbankan Syariah Indonesia.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Idqan Fahmi, M.Ec. dan Ibu Laily Dwi Arsyanti, S.E, M.Sc selaku pembimbing skripsi, Dr. Alla Asmara S.Pt, M.Si selaku penguji utama, dan Bapak Deni Lubis, MA selaku penguji dari komisi pendidikan. Di samping itu, penghargaan penulis sampaikan kepada staff dan pihak-pihak dari Bank Indonesia khususnya Bapak Rifki Ismail dan Bapak Jaenal Effendi Ph.D dari FEM IPB yang telah membantu selama pengumpulan data. Selain itu terima kasih penulis ucapkan kepada rekan-rekan diskusi yang telah banyak membantu dalam penyelesaian skripsi ini, Fauziyah Adzimatinur, Erma Fatima, Putri Monicha, Wulandari Sangidi, Febrina, Fitriyanti, dan Geri Suryadi.

Terima kasih kepada tiga orang yang paling saya kasihi Yaya Sukarya, S.Pd selaku ayah, Aniati Maryam, S.Pd.SD selaku ibu, serta Ilham Dwi Gustian selaku adik, atas segala doa dan kasih sayangnya. Terima kasih penulis ucapkan kepada teman-teman ilmu ekonomi 47, khususnya kepada Ahmad Fauzi, Prawito Hudoro, Abdurahman Fathony, Cornell Adyas dan Nadilla Ambarfauziah. Tidak lupa terima kasih untuk teman satu bimbingan, Sarrah Raisa, Dwi Laksono Rahardjo, Teuku Muhammad Al Kautsar, Laili Mufidah, dan Nanda Nur Rafiana. Ucapan terima kasih terakhir penulis ucapakan kepada rekan-rekan terbaik yang mendorong dan memotivasi dalam penyelesaian skripsi ini Teh Sarah, Friska Febriana, dan Anggun Meilandari. Terima kasih atas doa, bantuan, dan semangat yang telah diberikan

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Perbankan Syariah 5

Akad pada Perbankan Syariah 6

Pembiayaan Berdasarkan Tinjauan Syariah 7

Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil 8

Penelitian Terdahulu 9

Kerangka Pemikiran Operasional 11

Hipotesis Penelitian 11

METODE PENELITIAN 12

Variabel dan Definisi Operasional 12

Metode Pengolahan dan Analisis Data 13

Model Penelitian 15

HASIL DAN PEMBAHASAN 15

Kondisi Perbankan Syariah dan Pembiayaan Bagi Hasil 15

Uji Pra Estimasi 18

Faktor-Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil 20

Hasil Impulse Response Function (IRF) 22

Hasil Forecasting Error Variance Decomposition (FEVD) 23

SIMPULAN DAN SARAN 24

Simpulan 24

DAFTAR PUSTAKA 24

LAMPIRAN 26

DAFTAR TABEL

1 Komposisi pembiayaan pada BUS dan UUS tahun 2009-2013 2 2 Perbandingan antara bank syariah dan bank konvensional 5

3 Peubah penelitian, simbol, dan sumber data 12

4 Jumlah pembiayaan bagi hasil dan pembiayaan jual beli murabahah 17

5 Hasil uji stasioneritas data 18

6 Hasil pengujian lag optimum 18

7 Hasil uji stabilitas VAR 19

8 Hasil Johansen Cointegration Test 20

9 Hasil estimasi model VECM jangka panjang 20

DAFTAR GAMBAR

1 Jumlah pembiayaan bagi hasil perbankan syariah 3 2 Rasio pembiayaan bagi hasil perbankan syariah terhadap total

pembiayaan 3

3 Kerangka pemikiran operasional 11

4 Jumlah jaringan bank pada perbankan syariah 2009-2013 16 5 Jumlah aset, DPK, dan pembiayaan perbankan syariah 16

6 Penyaluran dana BUS dan UUS Desember 2013 17

7 Efek guncangan LNDPK dan NPF 22

8 Efek guncangan SBK, IBH, dan SBIS 22

9 Persentase kontribusi LNDPK, NPF, SBK, LNIBH, LNSBIS, dan LNIPI

terhadap rasio pembiayaan bagi hasil 23

DAFTAR LAMPIRAN

1 Uji stasioneritas data pada tingkat level 26

2 Uji stasioneritas data pada first difference 27

3 Uji stabilitas VAR 29

4 Uji lag optimum 29

5 Uji kointegrasi 30

6 Hasil estimasi VECM 31

7 Impulse response 36

PENDAHULUAN

Latar Belakang

Indonesia adalah negara dengan mayoritas penduduk muslim. Perbankan syariah seharusnya dilaksanakan sepenuhnya di negara yang mayoritas memeluk agama Islam seperti di Indonesia. Konsep syariah yang diterapkan di bank-bank sudah membuktikan, bahwa penyaluran pembiayaan senantiasa berpihak pada sektor riil ditunjukan dengan nilai financing to deposit ratio (FDR) yang tinggi. Kehadiran perbankan syariah bisa diarahkan untuk mendorong tumbuhnya sektor riil yang mampu menjadi tulang punggung perekonomian saat masa krisis.

Peranan bank di Indonesia bukan hanya dijadikan sebagai sumber pembiayaan saja akan tetapi bank juga mampu memengaruhi siklus usaha dalam perekonomian secara keseluruhan (Alamsyah 2005). Perbankan syariah yang diharapkan mampu mendorong tumbuhnya sektor riil didukung oleh banyaknya akad atau kontrak yang tersedia. Pemilihan jenis kontrak pada perbankan syariah ditentukan oleh dua faktor penentu. Pertama, dari jenis kontrak harus memberikan ekspektasi pendapatan yang tinggi. Kedua, jenis kontrak yang dipilih haruslah sesuai dengan kriteria syariah. Kontrak yang menjadi pilihan meliputi kontrak melalui akad jual beli, akad bagi hasil, dan sewa. Pembiayaan bagi hasil melalui

mudharabah dan musyarakah adalah pola pembiayaan yang sangat diharapkan oleh perbankan syariah di Indonesia untuk menggantikan sistem bunga. Pembiayaan dengan akad bagi hasil dianggap instrumen yang paling tepat untuk menggantikan skema bunga pada bank konvensional.

Pembiayaan bagi hasil diharapkan mampu meningkatkan pembiayaan sektor riil. Investasi akan meningkat yang diikuti dengan pembukaan lapangan kerja yang baru. Lapangan kerja yang baru akan mengurangi pengangguran yang terjadi di masyarakat dan meningkatkan pendapatan masyarakat. Dampak lain yang terjadi dari pembiayaan bagi hasil adalah tumbuhnya pengusaha atau investor yang berani mengambil keputusan yang berisiko. Hal ini akan meningkatkan daya saing bangsa. Inovasi adalah kunci dalam meningkatkan persaingan global.

Pembiayaan bagi hasil mampu mengurangi peluang terjadinya resesi ekonomi dan krisis keuangan. Hal tersebut dikarenakan bank syariah adalah institusi yang berbasis aset (aset based), artinya bank syariah adalah institusi yang berbasis produksi (production based). Bank syariah bertransaksi berdasar pada aset riil, sementara di sisi lain bank konvensional bertransaksi berdasarkan paper work dan dokumen semata. Keunggulan lain pembiayaan bagi hasil adalah pembiayaan ini mampu menjadi solusi alternatif atas masalah overlikuiditas yang terjadi.

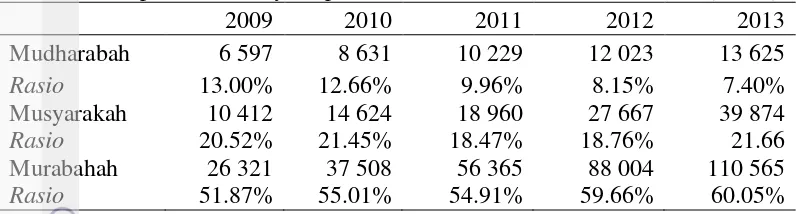

2

Tabel 1 Komposisi Pembiayaan pada BUS dan UUS Tahun 2009-2013 (miliar)

2009 2010 2011 2012 2013

Mudharabah 6 597 8 631 10 229 12 023 13 625

Rasio 13.00% 12.66% 9.96% 8.15% 7.40%

Musyarakah 10 412 14 624 18 960 27 667 39 874

Rasio 20.52% 21.45% 18.47% 18.76% 21.66

Murabahah 26 321 37 508 56 365 88 004 110 565

Rasio 51.87% 55.01% 54.91% 59.66% 60.05%

Sumber: Statistik Perbankan Syariah Bank Indonesia 2013

Tabel 1 menunjukan bahwa pembiayan paling umum digunakan adalah

murabahah. Transaksi murabahah menggunakan mark up, dimana bank membiayai pembelian sebuah aset atau barang atas nasabahnya dan menambahkan kenaikan (mark up) sebelum menjual kembali barang tersebut kepada nasabahnya sesuai dengan perjanjian laba dengan prinsip tambah biaya.

Terdapat dua kelemahan perbankan syariah, pertama pembiayaan bank syariah di Indonesia cenderung didominasi oleh pembiayaan jual beli

(murabahah). Kelemahan yang kedua adalah rendahnya pembiayaan yang mengarah pada investasi di sektor riil, padahal sektor riil inilah yang akan memberikan dampak yang positif terhadap kondisi perekonomian keseluruhan. Hal ini berbeda dengan kondisi pembiayaan di negara Sudan, sejak awal berdirinya perbankan syariah di Sudan, pada umumnya skim pembiayaan lebih banyak menggunakan murabahah. Kondisi tersebut yang membuat Bank of Sudan pada tahun 2000 mengeluarkan kebijakan dalam menekan skim pembiayaan

murabahah dan meningkatkan skim bagi hasil. Kebijakan yang dikeluarkan cenderung memberikan disinsentif kepada perbankan yaitu dengan mematok rasio pembiayaan sebesar 30% dari pembiayaan total. Hal ini dinilai efektif karena pada praktiknya kondisi pembiayaan murabahah di Sudan berkisar pada angka 30%. (Ascarya dan Yumanita 2005)

Skema murabahah sesungguhnya adalah fixed return modes. Sementara perbedaan secara prinsip bank Islam dan bank konvensional adalah terletak pada prinsip risk profit loss sharing-nya. Skema murabahah yang dominan di perbankan syariah cenderung tidak berisiko. Skema murabahah seharusnya menjadi skema yang menunjang pola bagi hasil. Artinya, pembiayaan yang tidak bisa ditangani dengan pola bagi hasil diatasi dengan skema murabahah dan bukan menjadi skema yang utama. (Sujatna 2006).

Perumusan Masalah

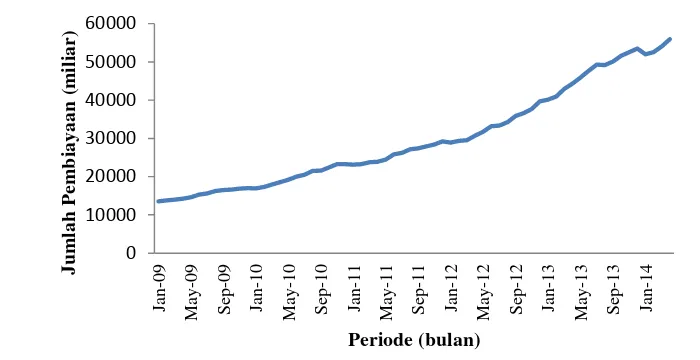

3 Pembiayaan bagi hasil di perbankan syariah di Indonesia mengalami kenaikan secara jumlah pembiayaan, namun secara rasio pembiayaan bagi hasil dengan total pembiayaan mengalami penurunan. Dana DPK yang dihimpun perbankan syariah ternyata belum diikuti dengan peningkatan rasio pembiayaan untuk sektor bagi hasil. Jumlah pembiayaan bagi hasil di perbankan syariah yang terus naik salah satunya didukung dengan besarnya dana pihak ketiga (DPK) yang diterima oleh perbankan syariah di Indonesia.

Sumber: Bank Indonesia (2014)

Gambar 1 Jumlah pembiayaan bagi hasil perbankan syariah

Data statistik Bank Indonesia menunjukan bahwa jumlah pembiayaan bagi hasil mengalami tren kenaikan sejak Januari 2009 sampai dengan April 2014. Bulan Januari 2009 pembiayaan bagi hasil berjumlah 13 561 miliar, dan pada bulan April 2014 pembiayaan bagi hasil berjumlah 55 912 miliar. Selama kurun waktu hampir lima tahun jumlah pembiayaan bagi hasil meningkat sebesar 42 351 miliar.

Sumber: Bank Indonesia (2014)

4

Namun demikian, Data Statistik Perbankan Syariah Bank Indonesia pada Gambar 2 menunjukan bahwa rasio pembiayaan bagi hasil mengalami tren penurunan sejak tahun 2009. Kondisi ini mengindikasikan bahwa setiap tahunnya rasio penyaluran pembiayaan bagi hasil berkurang porsinya dari pembiayaan keseluruhan. Rasio pembiayaan bagi hasil di perbankan syariah mencapai titik tertinggi pada angka 37.7912% pada bulan Februari 2009 dan mencapai titik terendah pada angka 26.8775% di bulan Januari 2014.

Perkembangan perbankan syariah yang terjadi beberapa tahun terakhir menyebabkan Bank Indonesia menyiapkan instrumen moneter dengan prinsip syariah. Instrumen moneter syariah memberikan alternatif pilihan bagi perbankan syariah untuk menempatkan dana pada Sertifikat Bank Indonesia Syariah (SBIS) dan hal ini akan berpengaruh pada penyaluran dana perbankan syariah untuk pembiayaan sektor riil. Kondisi dual banking system menyebabkan sistem perbankan syariah di Indonesia masih dipengaruhi pula oleh sistem konvensional yang berlaku, salah satunya yaitu dipengaruhi pula suku bunga kredit bank konvensional. Penurunan suku bunga bank konvensional dapat memicu terjadinya nasabah yang meninggalkan ataupun mengalihkan pembiayaan dari perbankan syariah (Bank Indonesia 2012). Terdapat banyak faktor lainnya yang dapat memengaruhi penyaluran pembiayaan perbankan syariah.

Berdasarkan penjelasan di atas, maka permasalahan yang akan dijawab dalam penelitian ini adalah:

1. Faktor-faktor apa saja yang memengaruhi rasio pembiayaan bagi hasil pada perbankan syariah di Indonesia?

2. Bagaimana respon rasio pembiayaan bagi hasil terhadap guncangan (shock) variabel eksternal?

Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis faktor-faktor yang memengaruhi rasio pembiayaan bagi hasil pada perbankan syariah di Indonesia.

2. Menganalisis respon rasio pembiayaan bagi hasil terhadap guncangan (shock) yang terjadi pada variabel eksternal.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna baik bagi penulis maupun pihak-pihak lain yang berkepentingan. Manfaat yang diharapkan dari penelitian ini antara lain:

1. Bagi pemerintah dan instansi perbankan syariah diharapkan dapat memberikan masukan dan bahan pertimbangan dalam pengambilan keputusan terkait dengan pembiayaan bagi hasil.

5 Ruang Lingkup Penelitian

Analisis data yang digunakan dalam penelitian ini adalah data time series

bulanan dari bulan Januari 2009 sampai April 2014. Data yang digunakan dalam pemodelan ini mencakup rasio pembiayaan bagi hasil, dana pihak ketiga, non performing financing, suku bunga bank konvensional, imbal bagi hasil, sertifikat bank Indonesia syariah, dan industrial production index. Perbankan syariah yang dibahas dalam penelitian ini mencakup Bank Umum Syariah dan Unit Usaha Syariah di Indonesia.

TINJAUAN PUSTAKA

Perbankan Syariah

Lembaga keuangan yang berdasarkan syariat Islam adalah upaya kaum muslim untuk mendasari kehidupan ekonominya berdasarkan Al-Quran dan Al Hadist. Undang-Undang No. 7 Tahun 1992 telah mulai membahas tentang bank syariah yang berdasarkan sistem bagi hasil, namun belum terdapat rincian landasan hukum syariah serta jenis-jenis usaha yang diperbolehkan. Perkembangan perbankan syariah pada era reformasi ditandai dengan disetujuinya Undang-Undang No.10 Tahun 1998. Undang-undang tersebut mengatur secara rinci landasan serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Keberadaan undang-undang tersebut menyebabkan bank-bank konvensional mulai banyak melakukan pembukaan cabang syariah berupa UUS atau bahkan mengkonversi diri secara total menjadi bank syariah (Antonio 2001).

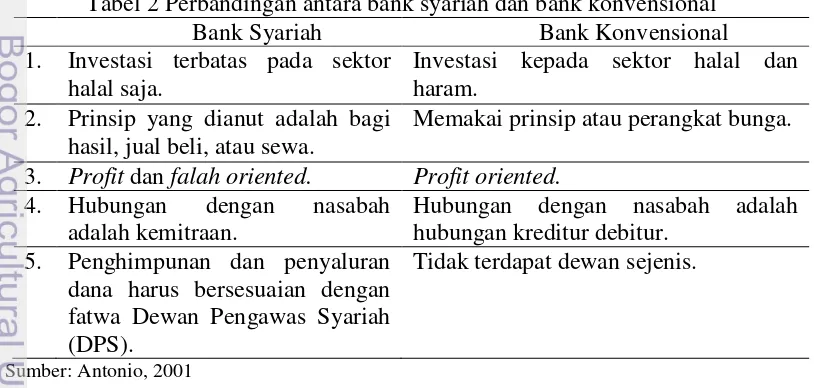

Bank syariah dan bank konvensional memiliki persamaan dari segi fungsi, yaitu sebagai lembaga intermediasi dalam penghimpunan dan penyaluran dana. Namun terdapat perbedaan diantara kedua bank tersebut. Perbedaan mendasar antara bank konvensional dan syariah adalah dari segi praktek riba yang diharamkan dalam perbankan syariah namun tidak untuk bank konvensional.

Tabel 2 Perbandingan antara bank syariah dan bank konvensional

Bank Syariah Bank Konvensional

1. Investasi terbatas pada sektor halal saja.

Investasi kepada sektor halal dan haram.

2. Prinsip yang dianut adalah bagi hasil, jual beli, atau sewa.

Memakai prinsip atau perangkat bunga. 3. Profit dan falah oriented. Profit oriented.

4. Hubungan dengan nasabah adalah kemitraan.

Hubungan dengan nasabah adalah hubungan kreditur debitur.

5. Penghimpunan dan penyaluran dana harus bersesuaian dengan fatwa Dewan Pengawas Syariah (DPS).

Tidak terdapat dewan sejenis.

6

Akad pada Perbankan Syariah

Perbankan syariah secara umum memiliki beberapa prinsip yang mengatur setiap kegiatan yang dilakukan. Secara umum ada lima prinsip yang mengatur kegiatan perbankan syariah. Pertama adalah prinsip bagi hasil (profit and loss sharing) yang diwujudkan dalam dua akad utama dalam perbankan syariah yaitu

mudharabah dan musyarakah. Mudharabah adalah akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola

Prinsip Bagi Hasil

Prinsip yang pertama yaitu prinsip bagi hasil (profit sharing). Secara umum, prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu al-musyarakah, al-mudharabah, al-muzara’ah dan al-musaqah. al-musyarakah adalah akad kerjasama antara dua pihak untuk suatu usaha tertentu dimana masing masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai kesepakatan. Al-musyarakah ada dua jenis yaitu musyarakah pemilikan dan musyarakah akad. Akad al-musyarakah biasanya diaplikasikan untuk pembiayaan proyek dimana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Selain itu, akad ini dapat diaplikasikan untuk melakukan investasi dalam skema modal ventura. Akad kedua dalam prinsip bagi hasil yaitu akad al-mudharabah yang merupakan akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola. Akad ketiga yaitu al-muzara’ah yang merupakan akad kerja sama pengolahan pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen. Akad keempat pada prinsip bagi hasil yaitu al-musaqah

yang merupakan bentuk yang lebih sederhana dari muzara’ah di mana penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, penggarap berhak atas nisbah dari hasil panen.

Prinsip Titipan atau Simpanan.

Kedua adalah prinsip titipan atau simpanan (depository/al-wadiah) yaitu titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja pihak penitip menghendaki. Bank sebagai penerima simpanan dapat memanfaatkan Al-Wadi’ah untuk tujuan current account (giro) dan saving account (tabungan berjangka). Dengan konsep

Al-wadi’ah yad adh-dhamanah, pihak yang menerima titipan boleh menggunakan

7 dijadikan sebagai banking policy dalam upaya meningkatkan minat masyarakat untuk menabung dan sebagai indikator kesehatan bank terkait.

Prinsip Jual beli

Prinsip yang ketiga yaitu prinsip jual beli (sale and purchase). Ada tiga jenis jual beli yang dapat dijadikan acuan dalam pembiayaan modal kerja dan investasi dalam perbankan syariah, yaitu bai’al-murabahah, bai’as-salam, dan

bai’al-istishna. Bai’al-murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Bai’ as-salam adalah akad yang mengatur pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka. Bai’al istishna merupakan kontrak penjualan antara pembeli dan pembuat barang dimana pembuat barang menerima pesanan dari pembeli.

Prinsip Sewa

Prinsip yang keempat yaitu prinsip sewa (operational lease and financial lease). Akad yang mengatur transaksi sewa yaitu al-ijarah yang merupakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri

Prinsip Jasa

Prinsip yang kelima yaitu prinsip jasa (fee based services). Beberapa akad yang mengatur transaksi jasa, yaitu, al-wakalah yang merupakan akad dalam mengatur pelimpahan kekuasan oleh seseorang kepada yang lain melalui hal yang diwakilkan, al-kafalah merupakan jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung, al-hawalah adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya, dan ar-rahn adalah menahan salah satu harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya (Antonio 2001).

Pembiayaan Berdasarkan Tinjauan Syariah

Perbankan syariah tidak menggunakan istilah pinjaman atau kredit, melainkan pembiayaan (financing). Menurut Muhammad (2005) pembiayaan, dalam arti luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain.

Pembiayaan berdasar prinsip syariah adalah penyediaan uang atau tagihan untuk pihak yang dibiayai yang diberikan oleh bank berdasarkan kesepakatan kedua pihak dan pihak yang dibiayai diwajibkan untuk mengembalikan uang tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil. Penyaluran dana dalam bentuk pembiayaan yang diberikan oleh pemilik dana kepada pengguna dana didasari pada kepercayaan. Berbeda dengan kredit yang diberikan oleh bank konvensional, pembiayaan yang dimiliki oleh bank syariah tidak mendapatkan

8

Perbedaan pokok antara kredit yang diberikan oleh bank konvensional dengan pembiayaan yang diberikan oleh bank berdasarkan prinsip syariah adalah terletak pada keuntungan yang diharapkan. Bagi bank yang berdasarkan prinsip konvensional keuntungan yang diperoleh melalui bunga, sedangkan bagi bank yang berdasarkan prinsip bagi hasil berupa imbalan atau bagi hasil. Perbedaan lainnya terdiri dari analisis pemberian kredit beserta persyaratannya (Kashmir 2008).

Pembiayaan bagi hasil adalah pola pembiayaan yang diharapkan menjadi pengganti pola riba di bank konvensional. Pembiayaan bagi hasil ini pun dilandaskan pada kepercayaan antara dua belah pihak yang terlibat. Tinjauan Al Quran terkait bagi hasil tercantum diatur dan dicantumkan dalam Q.S Al Baqarah ayat 283.

“Maka, jika sebagian kamu mempercayai sebagian yang lain, hendaklah

yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada

Allah Tuhannya…” (QS Al-Baqarah 283)

Islam menghalalkan bagi hasil dan mengharamkan riba melalui bunga. Keduanya memberi keuntungan, tetapi memiliki perbedaan mendasar akibat adanya investasi dan pembungaan uang. Investasi menjadikan usaha yang dilakukan mengandung risiko dan ketidakpastian, sementara pembungaan uang adalah aktivitas yang tidak memiliki risiko karena adanya persentase bunga tertentu yang ditetapkan berdasarkan besarnya modal (Antonio 2001).

Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil

Naja (2011) menyatakan bahwa secara garis besar pembiayaan pada perbankan syariah dibagi menjadi tiga kategori berdasarkan tujuan penggunaannya, yaitu (1) transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli; (2) transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa; (3) transaksi pembiayaan untuk usaha kerja sama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil.

Warjiyo (2004) menyatakan bahwa pertumbuhan kredit dipengaruhi oleh kredit perbankan, penawaran dipengaruhi oleh dana yang tersedia yang bersumber dari DPK, dan kondisi perbankan itu sendiri salah satunya dari non performing financing (NPF). DPK yang tinggi akan berdampak langsung pada jumlah pembiayaan yang diberikan berupa respon yang positif, artinya saat DPK naik, maka pembiayaan akan naik. Non performing financing yang tinggi akan menyebabkan turunnya jumlah pembiayaan yang diberikan.

9 konteks nasabah yang memperoleh pinjaman. (Kasmir, 2004). Tingkat suku bunga kredit bank konvensional adalah variabel yang menggambarkan bahwa perbankan syariah masih dipengaruhi oleh perbankan konvensional. Saat suku bunga bank konvensional naik maka nasabah akan mencari alternatif lain yaitu pembiayaan di perbankan syariah. Suku bunga bank konvensional juga adalah variabel yang menggambarkan bahwa perbankan syariah diduga masih dipengaruhi oleh perbankan konvensional. Hal ini dikarenakan data yang menunjukan bahwa perbankan syariah masih jauh dibawah perbankan konvensional, baik dari aset maupun pangsa. Kondisi inilah yang akan menjadikan perbankan syariah secara langsung masih dipengaruhi oleh perbankan konvensional.

Pembiayaan bagi hasil dipengaruhi pula oleh penempatan dana perbankan syariah seperti SBIS dan kondisi makroekonomi yaitu Industrial Production Index. Penempatan dana yang semakin besar menyebabkan turunnya pembiayaan yang diberikan, sementara Industrial Production Index yang tinggi akan meningkatkan pembiayaan yang diberikan.

Penelitian Terdahulu

Penelitian tentang pembiayaan oleh perbankan syariah telah banyak dilakukan, namun penelitian yang memfokuskan pada pembiayaan dari segi akad untuk perbankan syariah masih jarang dilakukan Giannini (2013) meneliti tentang faktor yang memengaruhi pembiayaan mudharabah pada Bank Umum Syariah di Indonesia. Penelitian ini menggunakan variabel rasio keuangan dan tingkat bagi hasil perbankan. Penelitian ini menggunakan variabel dependen jumlah pembiayaan mudharabah yang diberikan Bank Umum Syariah di Indonesia. Variabel independen yang digunakan adalah Financing to Deposit Ratio (FDR),

Non performing financing (NPF), Return on Asset (ROA), dan CAR. FDR, NPF, ROA, CAR, dan tingkat bagi hasil secara simultan berpengaruh terhadap pembiayaan mudharabah. Secara parsial FDR berpengaruh negatif terhadap pembiayaan mudharabah, NPF tidak berpengaruh terhadap pembiayaan mudharabah, sedangkan ROA, CAR, dan tingkat bagi hasil berpengaruh positif terhadap pembiayaan mudharabah.

10

pengaruh positif bagi pembiayaan bagi hasil. Hal ini dikarenakan suku bunga kredit bank konvensional bukan merupakan substitusi dari pembiayaan bagi hasil yang harus selalu memeberikan hasil yang positif. Faktor inflasi sangat berpengaruh signifikan terhadap minat masyarakat untuk mengajukan pembiayaan di Bank Syariah Mandiri. Variabel kurs sangat berpengaruh signifikan, namun tidak sesuai dengan teori. Seharusnya nilai kus rupiah bertanda positif, hal ini disebabkan pembiayaan bagi hasil yang disalurkan BSM tidak sensitif terhadap perubahan makroekonomi di Indonesia.

Penelitian yang dilakukan Siswati (2013) menganalisis faktor-faktor yang memengaruhi penyaluran dana bank syariah. Penelitian ini dilakukan di Bank Mega Syariah Indonesia dengan menggunakan regresi liniear berganda. Hasil penelitian menunjukan bahwa DPK, NPF, dan bonus SBIS berpengaruh secara simultan terhadap penyaluran dana yang dilakukan oleh Bank Mega Syariah sebesar 99.2% dan sisanya 0.8% dipengaruhi oleh faktor lain yang tidak diungkap dalam penelitian tersebut. Secara parsial DPK berpengaruh positif dan signifikan terhadap penyaluran dana Bank Syariah Mega Indonesia sebesar 98,65%, sedangkan NPF dan Bonus SBIS tidak signifikan berpengaruh secara parsial terhadap penyaluran dana yang dilakukan oleh Bank Syariah Mega Indonesia.

Penelitian Nugroho (2009) menganalisis faktor-faktor penentu pembiayaan perbankan syariah di Indonesia. Penelitian ini menggunakan model Vector Error Correction Model. Hasil penelitian menunjukan bahwa terdapat hubungan kointegrasi antara pembiayaan perbankan syariah dengan pembiayaan bermasalah, laba per aset, sertifikat bank indonesia syariah, kredit bank umum, indeks produksi industri, Jakarta Islamic Index, dan dana pihak ketiga bank syariah. Dalam jangka panjang, pembiayaan bermasalah dan kredit bank umum signifikan mempengaruhi pembiayaan perbankan syariah. Shock dari pembiayaan bermasalah, sertifikat wadiah BankIndonesia, kredit bank umum, indeks produksi industri, dan Jakarta Islamic Index dalam jangka panjang direspon permanen negatif oleh pembiayaan perbankan syariah, sedangkan inovasi laba per aset, dana pihak ketiga, dan pembiayaan sendiri dalam jangka panjang direspon permanen positif oleh pembiayaan perbankan syariah. Berdasarkan kontribusi dinamis masing-masing peubah, yang paling besar menjelaskan variabilitas pembiayaan adalah pembiayaan bermasalah, kemudian pembiayaan itu sendiri, dan kredit bank umum. Berdasarkan asal kontribusi, sisi penawaran memberikan kontribusi lebih besar dibandingkan sisi permintaan.

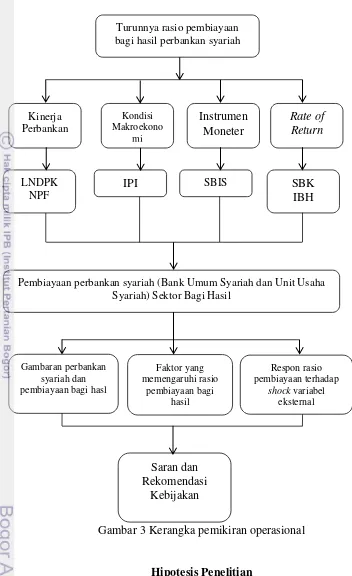

Kerangka Pemikiran Operasional

Penelitian difokuskan untuk menganalisis faktor-faktor yang memengaruhi rasio pembiayaan bagi hasil di Indonesia. Faktor yang digunakan dalam penelitian ini menggunakan variabel dari sisi konvensional dan sisi syariah. Hal ini dikarenakan perbankan syariah masih dipengaruhi oleh perbankan konvensional. Variabel yang digunakan adalah rasio pembiayaan bagi hasil (RAS_PEM), dana pihak ketiga (LNDPK), non performing financing (NPF), imbal bagi hasil

11

Gambar 3 Kerangka pemikiran operasional

Hipotesis Penelitian

Hipotesis penelitian untuk menjawab tujuan adalah sebagai berikut:

1. Variabel dana pihak ketiga, imbal bagi hasil, suku bunga bank konvensional, dan industrial production index memiliki hubungan positif terhadap rasio pembiayaan bagi hasil.

2. Variabel non performing financing dan SBIS memiliki hubungan yang negatif terhadap rasio pembiayaan bagi hasil.

Turunnya rasio pembiayaan bagi hasil perbankan syariah

Kondisi Makroekono

mi

Rate of Return Kinerja

Perbankan

Instrumen Moneter

SBIS SBK

IBH IPI

LNDPK NPF

Pembiayaan perbankan syariah (Bank Umum Syariah dan Unit Usaha Syariah) Sektor Bagi Hasil

Faktor yang memengaruhi rasio

pembiayaan bagi hasil

Saran dan Rekomendasi

Kebijakan

Gambaran perbankan syariah dan pembiayaan bagi hasl

Respon rasio pembiayaan terhadap

12

METODE PENELITIAN

Penelitian ini menggunakan data sekunder dengan frekwensi bulanan dari Januari 2009 sampai dengan April 2014. Data bersumber dari berbagai publikasi yang tersedia di Bank Indonesia antara lain dari Statistik Perbankan Syariah Bank Indonesia (SPS-BI), Statistik Perbankan Indonesia Bank Indonesia (SPI-BI), dan publikasi Otoritas Jasa Keuangan (OJK). Penelitian ini juga menggunakan data pelengkap lainnya dari litelatur yang yang berkaitan, jurnal, buku, dan dari media internet.

Tabel 3 Peubah penelitian, simbol, dan sumber data

No Peubah Simbol Satuan Sumber data

1. Rasio pembiayaan bagi hasil

RAS_PEM persen SPS-BI

2. Dana pihak ketiga LNDPK miliar SPI

3. Non performing financing NPF persen SPS-BI

4. Imbal bagi hasil LNIBH miliar SPS-BI

5. Suku bunga kredit bank konvensional

SBK persen SPI

6. Sertifikat bank indonesia syariah

LNSBIS miliar SPI

7. Industrial production index LNIPI indeks Otoritas Jasa Keuangan

Variabel dan Definisi Operasional

1. Rasio pembiayaan bagi hasil (RAS_PEM) adalah rasio pembiayaan bagi hasil di perbankan syariah terhadap total pembiayaan keseluruhan.

2. Dana pihak ketiga (LNDPK) merupakan jumlah dana pihak ketiga yang berhasil dihimpun oleh perbankan syariah.

3. Non performing financing (NPF) adalah rasio pembiayaan bermasalah untuk pembiayaan bagi hasil (mudharabah dan musyarakah) dengan total pembiayaan.

4. Imbal bagi hasil (LNIBH) adalah tingkat imbalan dari suatu penanaman dana atau penghimpunan dana bank untuk pembiayaan bagi hasil.

5. Suku bunga kredit bank konvensional (SBK) merupakan suku bunga kredit pada bank umum konvensional di Indonesia untuk modal kerja.

6. Sertifikat Bank Indonesia Syariah (SBIS) merupakan penempatan dana perbankan syariah, pada Januari 2004 hingga Maret 2008 SBIS disebut dengan Sertifikat Wadiah Bank Indonesia (SWBI).

13 Metode Pengolahan dan Analisis Data

Metode Vector Auto Regression (VAR)

Metode VAR merupakan rangkaian model multivariate time series analysis yang dikembangkan oleh Sims. Metode VAR menyediakan cara sistimatis untuk menangkap perubahan yang dinamis dalam multiple time series,

serta mempunyai pendekatan yang kredibel dan mudah untuk dipahami bagi pendeskripsian data, peramalan, inferensi struktural, serta analisis kebijakan (Firdaus 2011). Persamaan VAR dapat dituliskan dalam bentuk sebagai berikut:

yt = A0 + A1yt-1 + A2yt-2 + … + Apyt-p + et

Keterangan:

yt :vektor berukuran (n x 1) yang berisikan n variabel yang terdapat dalam

sebuah model VAR.

A0 : vektor independen intersep berukuran (n x 1)

At : matriks koefisien/parameter berukuran (n x n) untuk setiap i=1,2,3,….p et : vektor error berukuran (n x 1)

Metode Vector Error Correction Model (VECM)

Metode VECM adalah bentuk VAR yang terekstriksi. Restriksi dilakukan kepada data yang tidak stasioner (terdapat unit root) pada level, namun terkointegrasi. VECM memanfaatkan restriksi kointegrasi tersebut ke dalam spesifikasi modelnya. Oleh karena hal tesebutlah VECM seringkali disebut sebagai desain VAR bagi series nonstasioner yang memiliki hubungan kointegrasi. Dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang (Firdaus 2011). Spesifikasi model VECM secara umum adalah sebagai berikut:

Δyt = µox + µ1xt + πxyt-1 + ∑ ixΔyt-I + et

Keterangan:

yt : vektor yang berisi variabel yang dianalisis dalam penelitian µox : vektor intercept

µ1x : vektor koefisien regresi t : time trend

πx : αxβ’ dimana β’ mengandung persamaan kointegrasi jangka panjang yt-1 : variabel in-level

rix : matriks koefisien regresi k– 1 : ordo VECM dari VAR

et : error term

Uji Stasioneritas Data

14

persamaan regresi. Data yang digunakan dalam penelitian ini memberikan potensi adanya data yang tidak stasioner karena adanya unit root pada tingkat level, maka harus diadakan uji stasioneritas. Uji stasioneritas menggunakan Augmented Dickey Fuller test pada tingkat level dan tingkat first difference. Nilai ADF yang lebih kecil dari nilai kritis menunjukan bahwa data tersebut stasioner. Nilai kritis yang digunakan adalah 5 %.

Uji Lag Optimal

Lag optimum memiliki tujuan untuk menunjukan berapa lama reaksi suatu variabel terhadap variabel lainnya serta menghilangkan masalah autokolerasi dalam sebuah sistem VAR (Firdaus 2011). Pengujian panjang lag ditentukan berdasarkan kriteria Akaike Information Criterion (AIC), Schwarz Criterion (SC) dan Hanan-Quinn (HQ) yang terkecil.

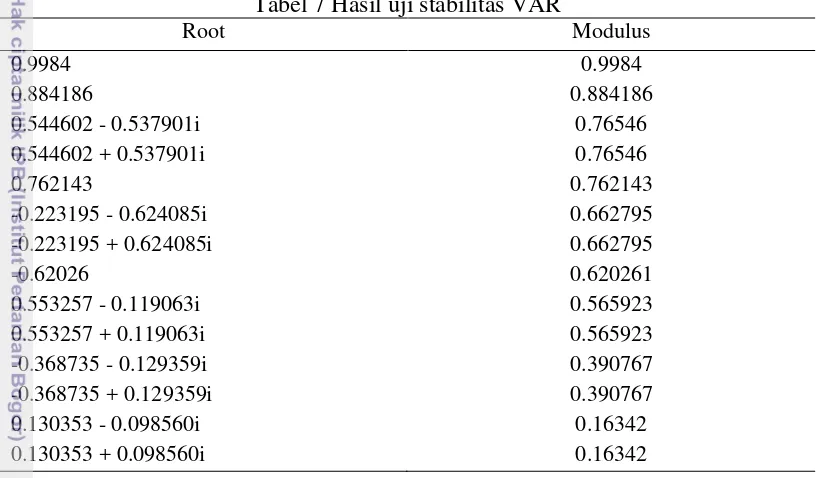

Uji Stabilitas Model VAR

Panjang lag yang diperoleh pada uji lag optimum selanjutnya akan diuji kestabilannya. Uji stabilitas VAR dilakukan untuk mendapatkan hasil yang valid pada IRF dan FEVD. Model VAR dapat dikatakan stabil jika root-nya yang memiliki modulus kurang dari satu

Uji Kointegrasi

Tujuan dari uji kointegrasi adalah untuk menentukan kointegrasi antar variabel yang tidak stasioner. Kointegrasi juga dapat diartikan sebagai hubungan jangka panjang antar variabel yang terintegrasi pada derajat yang sama yaitu 1, I(1). Uji kointegrasi dengan pendekatan Johansen membandingkan antara trace statistic dengan critical value yang digunakan. Jika trace statistic > critical value, maka variabel tersebut terjadi kointegrasi. Analisis Vector Error Correction Model (VECM) dapat dilanjutkan setelah jumlah persamaan yang terkointegrasi telah diketahui.

Impulse Response Function (IRF)

Impulse Response Function (IRF) adalah metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel ke-I tidak hanya berpengaruh terhadap variabel ke-i itu saja, namun ditransmisikan kepada semuua variabel endogen lain melalui struktur dinamis atau struktur lag dalam VAR. IRF mengukur pengaruh suatu

15

Forecast Error Variance Decomposition (FEVD)

FEVD adalah suatu metode untuk melihat kekuatan dan kelemahan masing-masing variabel mempengaruhi variabel lainnya dalam kurun waktu yang panjang. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel akibat inovasi dalam variabel-variabel lain, maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

Model Penelitian

RAS_PEM : Rasio pembiayaan bagi hasil (persen) LNDPK : Dana pihak ketiga (miliar)

NPF : Non performing financing (persen) LNIBH : Imbal bagi hasil (miliar)

SBK : Suku bunga bank konvensional (persen) LNSBIS : Sertifikat bank Indonesia syariah (miliar) LNIPI : Industrial Production Index (indeks)

HASIL DAN PEMBAHASAN

Kondisi Perbankan Syariah dan Pembiayaan Bagi Hasil

16

Sumber : Bank Indonesia (2014)

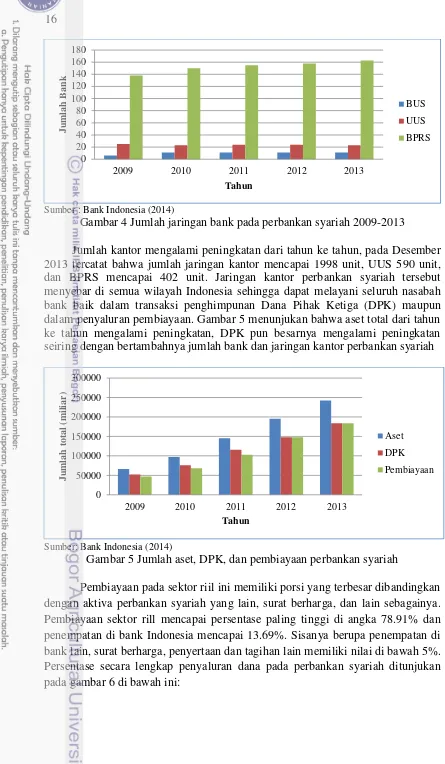

Gambar 4 Jumlah jaringan bank pada perbankan syariah 2009-2013

Jumlah kantor mengalami peningkatan dari tahun ke tahun, pada Desember 2013 tercatat bahwa jumlah jaringan kantor mencapai 1998 unit, UUS 590 unit, dan BPRS mencapai 402 unit. Jaringan kantor perbankan syariah tersebut menyebar di semua wilayah Indonesia sehingga dapat melayani seluruh nasabah bank baik dalam transaksi penghimpunan Dana Pihak Ketiga (DPK) maupun dalam penyaluran pembiayaan. Gambar 5 menunjukan bahwa aset total dari tahun ke tahun mengalami peningkatan, DPK pun besarnya mengalami peningkatan seiring dengan bertambahnya jumlah bank dan jaringan kantor perbankan syariah

Sumber: Bank Indonesia (2014)

Gambar 5 Jumlah aset, DPK, dan pembiayaan perbankan syariah

Pembiayaan pada sektor riil ini memiliki porsi yang terbesar dibandingkan dengan aktiva perbankan syariah yang lain, surat berharga, dan lain sebagainya. Pembiayaan sektor rill mencapai persentase paling tinggi di angka 78.91% dan penempatan di bank Indonesia mencapai 13.69%. Sisanya berupa penempatan di bank lain, surat berharga, penyertaan dan tagihan lain memiliki nilai di bawah 5%. Persentase secara lengkap penyaluran dana pada perbankan syariah ditunjukan pada gambar 6 di bawah ini:

17

Sumber: Bank Indonesia (2014)

Gambar 6 Penyaluran dana BUS dan UUS Desember 2013

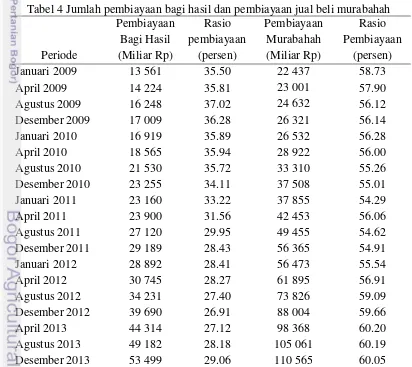

Penyaluran pembiayaan bagi hasil di perbankan syariah terus meningkat setiap tahunnya, namun masih jauh di bawah pembiayaan murabahah secara rasio maupun jumlah. Jumlah pembiayaan bagi hasil berkisar pada angka 50% dari pembiayaan murabahah setiap tahunnya.

Tabel 4 Jumlah pembiayaan bagi hasil dan pembiayaan jual beli murabahah

Periode

Sumber: Bank Indonesia (2014)

18

Uji Pra Estimasi Hasil Uji Stasioneritas Data

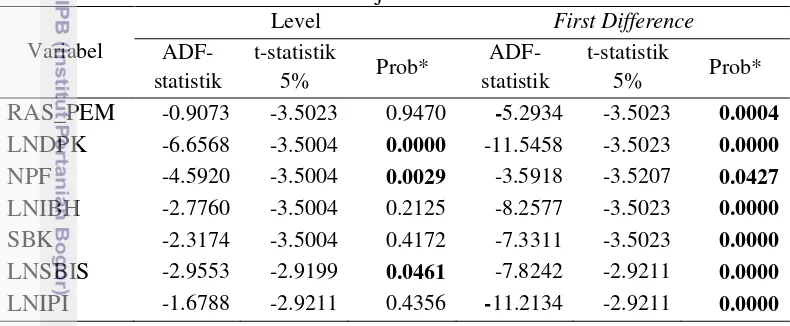

Kestasioneran data merupakan syarat penting untuk mengaplikasikan model deret waktu. Langkah pertama yang dilakukan untuk mengestimasi model VECM adalah uji stasioneritas data dengan mengunakan metode Augmented Dickey Fuller (ADF) test. Uji stasioneritas dilakukan pada dua tingkat, yang pertama adalah pada level dan first difference. Data yang tidak stasioner pada level kemudian diuji kestasionerannya dalam first difference. Nilai ADF-statistik yang lebih kecil dari nilai kritisnya menunjukan data tersebut stasioner atau tidak memiliki akar unit. Nilai kritis yang dipakai dalam penelitian ini adalah 5%. Hasil pengujian dapat dilihat juga dari nilai probabilitasnya. Data dikatakan stasioner jika nilai probabilitasnya kurang dari taraf nyata 5%.

Tabel 5 Hasil uji stasioneritas data Variabel Keterangan : Bercetak tebal menunjukan variabel stasioner pada taraf nyata 5%.

Hasil Uji Lag Optimum

Penentuan lag optimum ditinjau dari model dengan merujuk pada nilai yang ditunjukan sesuai kriteria tertentu yaitu FPE, AIC, SC, dan HQ. Besarnya

lag pada penelitian ini dipilih berdasarkan kriteria Akaike Information Criterion

(AIC). Berdasarkan tabel 6 nilai AIC terkecil terdapat pada lag empat sebesar -9.396281. Dengan demikian, lag yang akan digunakan dalam model sebagai lag

optimum adalah lag empat.

Tabel 6 Hasil pengujian lag optimum

Lag LogL LR FPE AIC SC HQ

0 10.36551 NA 2.05E-09 -0.140229 0.132654 -0.03711

1 273.8114 439.0765 2.76e-13 -9.075474 -6.892406 -8.250490

2 318.5233 61.47893 3.75E-13 -8.896805 -4.803553 -7.34996

3 373.3023 59.34385 4.25E-13 -9.137594 -3.134158 -6.86889

4 428.5107 43.70671 7.46E-13 -9.396281 -1.48266 -6.40571

19 Hasil Uji Stabilitas VAR

Uji stabilitas VAR dilakukan untuk mendapatkan nilai dan hasil yang valid pada Impulse Response Function dan Variance Decomposition. Model VAR dinyatakan stabil jika root-nya memiliki nilai modulus kurang dari satu. Hasil uji stabilitas VAR untuk penelitian ini pada tabel 7, dapat ditarik kesimpulan bahwa sistem VAR yang digunakan dalam penelitian ini adalah stabil karena seluruh root

yang diujikan memiliki modulus kurang dari satu yang terletak dalam rentang 0.16342 sampai 0.9984.

Tabel 7 Hasil uji stabilitas VAR

Root Modulus

0.9984 0.9984

0.884186 0.884186

0.544602 - 0.537901i 0.76546

0.544602 + 0.537901i 0.76546

0.762143 0.762143

-0.223195 - 0.624085i 0.662795

-0.223195 + 0.624085i 0.662795

-0.62026 0.620261

0.553257 - 0.119063i 0.565923

0.553257 + 0.119063i 0.565923

-0.368735 - 0.129359i 0.390767

-0.368735 + 0.129359i 0.390767

0.130353 - 0.098560i 0.16342

0.130353 + 0.098560i 0.16342

Hasil Uji Kointegrasi

Uji kointegrasi dilakukan untuk menentukan apakah variabel-variabel yang stasioner pada tingkat first difference terkointegrasi atau tidak. Uji kointegrasi dalam penelitian ini menggunakan metode Johansen Cointegration Test dengan membandingkan nilai trace statistic dengan nilai kritis sebesar 5%. Nilai trace statistic yang lebih besar dari nilai kritisnya mengindikasikan adanya kointegrasi dalam persamaan tersebut. Kointegrasi juga bisa dilihat dari nilai probabilitasnya pada taraf 5%, jika nilai probabilitasnya kurang dari 5% maka mengindikasikan adanya kointegrasi.

Berdasarkan tabel 8, model yang digunakan dalam penelitian ini memiliki enam persamaan kointegrasi. Persamaan kointegrasi ini menunjukan bahwa diantara variabel-variabel yang diuji memiliki hubungan kombinasi linier yang bersifat stasioner (kointegrasi) dalam jangka panjang. Berdasarkan hal tersebut, penelitian ini selanjutnya menggunakan metode Vector Error Correction Model

(VECM) karena berdasarkan uji stasioneritas semua data stasioner pada tingkat

20

Tabel 8 Hasil Johansen Cointegration Test

Hypothesized Trace 0.05

No.of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.994775 487.0573 150.5585 0

At most 1 * 0.848566 240.1037 117.7082 0

At most 2 * 0.669034 151.3863 88.8038 0

At most 3 * 0.597866 99.4166 63.8761 0

At most 4 * 0.460816 56.601 42.91525 0.0013

At most 5 * 0.290376 27.5692 25.87211 0.0305

At most 6 0.216167 11.44728 12.51798 0.075

Keterangan : Tanda (*) menunjukan adanya kointegrasi

Faktor-Faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil

Tabel 9 merupakan hasil estimasi VECM pembiayaan bagi hasil perbankan syariah yang menunjukan adanya penyesuaian variabel pada jangka pendek menuju jangka panjang yang ditunjukan dengan nilai kointegrasi kesalahan sebesar -0.1641. Signifikansi suatu variabel terhadap variabel lainnya dinilai pada taraf nyata 5 %. Koefisien faktor yang memengaruhi rasio pembiayaan bagi hasil pada tabel 9 adalah hasil kali koefisien estimasi VECM jangka panjang dengan nilai kointegrasi kesalahan yang bernilai -0.1641.

Variabel yang signifikan memengaruhi rasio pembiayaan bagi hasil (RAS_PEM) pada jangka panjang adalah dana pihak ketiga (LNDPK), non performing financing (NPF), imbal bagi hasil (LNIBH), suku bunga kredit bank konvensional (SBK), dan sertifikat bank Indonesia syariah (LNSBIS), sedangkan variabel yang tidak berpengaruh signifikan terhadap pembiayaan bagi hasil dalam jangka panjang adalah industrial production index (LNIPI)

Tabel 9 Hasil estimasi model VECM jangka panjang Jangka Panjang

Variabel Koefisien t-statistik

RAS_PEM 1

LNDPK 0.2386 [-2.7383]

NPF -0.8704 [26.7651]

LNIBH 4.0571 [-56.8865]

SBK 0.2114 [-11.7178]

LNSBIS -0.5509 [19.6202]

LNIPI 0.1641 [-1.4241]

Keterangan: Bercetak tebal menunjukkan variabel siginifikan pada taraf nyata 5% .

21 hasil. Dana pihak ketiga merupakan variabel yang menunjukan kinerja perbankan yang merupakan jumlah dana yang berhasil dihimpun perbankan syariah yang kemudian akan disalurkan kembali oleh perbankan syariah ke berbagai sektor antara lain pembiayaan, penempatan di bank lain, penempatan di BI, surat berharga, penyertaan dan tagihan lainnya. Dana pihak ketiga yang naik akan meningkatkan rasio pembiayaan bagi hasil di bank syariah yang mengindikasikan bahwa makin banyak alokasi dana yang bisa disalurkan oleh perbankan untuk pembiayaan bagi hasil.

Variabel non performing financing berpengaruh negatif dan signifikan dalam jangka panjang terhadap rasio pembiayaan bagi hasil. Koefisien non performing financing sebesar -0.8704 menunjukan bahwa jika non performing financing naik sebesar 1 % akan menurunkan rasio pembiayaan bagi hasil sebesar

0.8704%. Hasil tersebut sesuai dengan hipotesis awal yang menyatakan bahwa non

performing financing berpengaruh negatif terhadap rasio pembiayaan bagi hasil.

Non performing financing adalah variabel yang menunjukan kinerja perbankan syariah. Non performing financing menyatakan rasio pembiayaan bermasalah dengan jumlah pembiayaan. Non performing financing yang tinggi menyatakan pembiayaan macet yang semakin besar. Pembiayaan macet yang semakin besar akan membuat bank menurunkan jumlah pembiayaan yang dikeluarkan. Pembiayaan macet pada perbankan syariah untuk sektor bagi hasil menempati posisi yang paling tinggi dibandingkan dengan yang lainnya. Kondisi ini mengindikasikan bahwa non performing financing pada perbankan syariah harus ditekan serendah mungkin terutama untuk tujuan meningkatkan rasio pembiayaan bagi hasil di perbankan syariah.

Variabel imbal bagi hasil memiliki pengaruh positif dan signifikan terhadap rasio pembiayaan bagi hasil. Koefisien variabel ini adalah 4.0571, artinya saat imbal bagi hasil naik 1% maka rasio pembiayaan bagi hasil akan naik sebesar 4.0571%. Hal ini sudah sesuai dengan hipotesis awal yang dibangun, dimana imbal bagi hasil memiliki hubungan positif dengan rasio pembiayaan bagi hasil. Imbal bagi hasil adalah tingkat imbalan dari suatu penanaman dana atau penghimpunan dana bank yang didapatkan oleh pihak perbankan syariah. Imbal bagi hasil yang tinggi akan mendorong perbankan syariah untuk lebih banyak menanamkan modal di pembiayaan bagi hasil.

Variabel suku bunga bank konvensional berpengaruh positif dan signifikan terhadap rasio pembiayaan bagi hasil. Koefisien variabel ini adalah 0.2114, artinya saat suku bunga bank konvensional naik sebesar 1% maka rasio pembiayaan bagi hasil akan naik sebesar 0.2114%. Suku bunga bank konvensional yang naik akan menyebabkan semakin banyak nilai bunga yang harus dibayarkan nasabah kredit bank konvensional atas kredit yang diambil. Kondisi ini akan berdampak pada meningkatnya pembiayaan di bank syariah karena produk pembiayaan di bank syariah dianggap sebagai substitusi dari kredit bank konvensional.

22

pembiayaan bagi hasil. Sertifikat bank Indonesia syariah adalah salah satu instrumen moneter syariah yang menunjukan penempatan dana perbankan syariah. Dana yang semakin besar ditempatkan pada sertifikat bank Indonesia syariah akan menurunkan rasio pembiayaan bagi hasil karena dana lebih banyak disalurkan kepada penempatan non pembiayaan daripada sektor pembiayaan.

Hasil Impulse Response Function (IRF)

Analisis ini digunakan untuk melihat respon suatu variabel apabila terjadi guncangan pada variabel lain serta melihat pengaruh lamanya guncangan (shock)

suatu variabel endogen yang diakibatkan variabel endogen lain dalam satu satuan standar deviasi. Penelitian ini menggunakan jangka waktu 60 bulan kedepan. Berikut adalah hasil simulasi IRF untuk pengaruh guncangan kinerja perbankan terhadap pembiayaan bagi hasil.

Gambar 7 Efek guncangan LNDPK dan NPF

Guncangan dana pihak ketiga sebesar satu standar deviasi berdampak pada penurunan rasio pembiayaan bagi hasil pada bulan ke 2 sampai bulan ke 3. Respon kemudian positif pada bulan ke 5 dan mulai kembali stabil pada bulan ke 24 dengan nilai rata-rata sebesar 0.57136 %. Hasil guncangan non performing financing sebesar satu standar deviasi berdampak pada peningkatan rasio pembiayaan bagi hasil pada bulan ke 3 sebesar 0.00539 %. Guncangan kemudian direspon negatif dan mulai stabil dalam jangka panjang pada bulan ke 29 dengan nilai rata rata sebesar -0.40005 %.

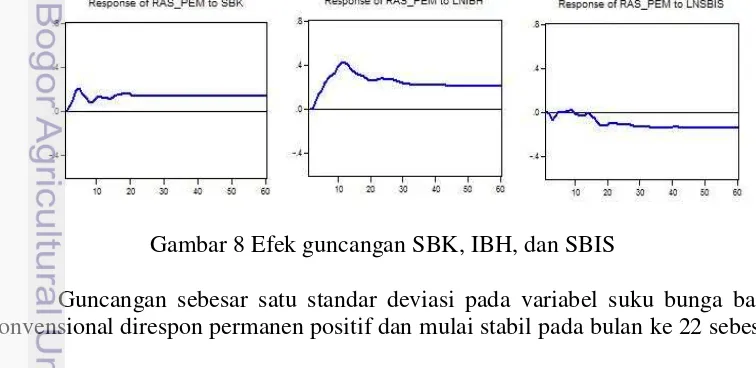

Gambar 8 Efek guncangan SBK, IBH, dan SBIS

23 0.13644%. Hasil guncangan sebesar satu standar deviasi pada variabel imbal bagi hasil direspon permanen positif dan stabil pada jangka panjang di bulan ke 33 dengan nilai rata-rata sebesar 0.21757 %. Guncangan sebesar satu standar deviasi pada variabel sertifikat bank Indonesia syariah direspon negatif pada bulan ke 2 sampai ke 4, kemudian direspon positif sampai bulan ke 9. Guncangan pada variabel ini kemudian bernilai negatif pada periode selanjutnya dan mulai stabil pada jangka panjang pada bulan ke 24 dengan rata-rata nilai sebesar -0.11237 %.

Hasil Forecasting Error Variance Decomposition (FEVD)

Hasil FEVD terhadap pembiayaan bagi hasil menunjukan bahwa pada periode pertama fluktuasi pembiayaan bagi hasil disebabkan oleh guncangan rasio pembiayaan bagi hasil itu sendiri sebesar 100 %. Pengaruh variabel lain mulai terlihat dari periode ke dua. Dalam jangka panjang variabel yang paling dominan menjelaskan fluktuasi pembiayaan bagi hasil adalah pembiayaan bagi hasil itu sendiri sebesar 49.5311%, non performing financing sebesar 20.5932 %, dana pihak ketiga sebesar 15.8058 % dan imbal bagi hasil sebesar 9.3289 %. Selanjutnya dalam jangka panjang variabel suku bunga bank konvensional, sertifikat bank Indonesia syariah dan industrial production index menjelaskan fluktuasi rasio pembiayaan bagi hasil secara berturut-turut sebesar 2.7151 %, 2.0190 % dan 0.0069 %.

Gambar 9 Persentase kontribusi LNDPK, NPF, SBK, LNIBH, LNSBIS, dan LNIPI terhadap rasio pembiayaan bagi hasil

0 20 40 60 80 100

1 5 10 15 20 25 30 35 40 45 50 55 60

Per

sen

tase

FE

VD

Periode

24

SIMPULAN DAN SARAN

Simpulan

Faktor-faktor yang memengaruhi secara signifikan positif terhadap rasio pembiayaan bagi hasil dalam jangka panjang adalah dana pihak ketiga, imbal bagi hasil, dan suku bunga kredit bank konvensional. Variabel yang memengaruhi signifikan negatif adalah, non performing financing dan sertifikat bank Indonesia syariah. Sementara variabel yang tidak signifikan adalah industrial production index.

Guncangan pada variabel dana pihak ke tiga direspon positif dan stabil kembali pada bulan ke 24, dan guncangan pada non performing financing

direspon negatif serta kembali stabil pada bulan ke 29. Guncangan pada suku bunga bank konvensional direspon positif dan kembali stabil pada bulan ke 22, guncangan pada imbal bagi hasil direspon positif dan kembali stabil pada bulan ke 33. Guncangan pada variabel SBIS direspon negatif dan kembali stabil pada bulan ke 24.

Saran

Berdasarkan penelitian yang telah dilakukan, terdapat beberapa saran yang dapat dilakukan diantaranya:

1. Perbankan syariah harus menurunkan NPF, serta lebih fokus pada peningkatkan DPK agar rasio pembiayaan bagi hasil meningkat karena ketiga variabel ini signifikan dan kondisi penurunan rasio pembiayaan bagi hasil yang terjadi sejalan dengan upaya yang dilakukan oleh bank syariah dalam konteks penurunan NPF dan peningkatan DPK.

2. Bank Indonesia harus membatasi penyaluran dana untuk SBIS karena penyaluran dana untuk bagi hasil lebih memperkuat sektor rill dibandingkan dengan penempatan dana dalam bentuk SBIS.

3. Perbankan syariah harus memperhatikan suku bunga bank konvensional karena berdasarkan penelitian yang dilakukan rasio pembiayaan perbankan syariah masih sangat dipengaruhi oleh perbankan konvensional.

4. Penelitian selanjutnya sebaiknya memasukan variabel yang tidak tersedia dalam data sekunder melalui penelitian dengan data primer. Variabel tersebut diantaranya variabel yang menggambarkan intervensi owner bank syariah dan sikap terhadap risiko dari perbankan syariah.

DAFTAR PUSTAKA

Antonio, M.S. 2001. Bank Syariah: Dari Teori ke Praktik. Jakarta (ID) : Gema Insani Press.

25 Ascarya, Yumanita D. 2005. Mencari Solusi Rendahnya Pembiayaan Bagi Hasil di Perbankan Syariah Indonesia. Buletin Ekonomi Moneter dan Perbankan. Juni 2005 : 7-51.

Firdaus M. 2011. Aplikasi Ekonometrika untuk Data Panel dan Time Series. Bogor (ID) : IPB. Pr.

[BI] Bank Indonesia. 2007. Statistik Perbankan Syariah Januari - Desember 2007. Jakarta (ID): BI.

[BI] Bank Indonesia. 2008. Statistik Perbankan Syariah Januari - Desember 2008. Jakarta (ID): BI.

[BI] Bank Indonesia. 2009. Statistik Perbankan Syariah Januari - Desember 2009. Jakarta (ID): BI.

[BI] Bank Indonesia. 2010. Statistik Perbankan Syariah Juni - Desember 2010. Jakarta (ID): BI.

[BI] Bank Indonesia. 2011. Statistik Perbankan Syariah Januari - Desember 2011. Jakarta (ID): BI.

[BI] Bank Indonesia. 2012. Statistik Perbankan Syariah Januari - Desember 2012. Jakarta (ID): BI.

[BI] Bank Indonesia. 2013 Statistik Perbankan Syariah Januari – Desember 2013. Jakarta (ID): BI.

[OJK] Otoritas Jasa Keuangan. 2013 Statistik Perbankan Indonesia Syariah 2013. Jakarta (ID): OJK.

Gianinni, N. 2013. Faktor yang Memengaruhi Pembiayaan Mudharabah Pada Bank Umum Syariah di Indonesia. Accounting Analysis Journal. 2(1): 97-103.

Ismail. 2010. Manajemen Perbankan : Dari Teori Menuju Aplikasi. Jakarta (ID): Kencana.

Kasmir. 2004. Dasar-Dasar Perbankan. Jakarta (ID): PT. Raja Grafindo Persada. Kashmir. 2008. Manajemen Perbankan. Raja Grafindo Persada, Jakarta.

Muhammad. 2005. Manajemen Bank Syariah. Yogyakarta (ID): UPP AMP YKPN.

Naja DHR. 2011. Akad Bank Syariah. Yogyakarta (ID): Pustaka Yustisia.

Nugroho R. 2009. Analisis Faktor-Faktor Penentu Pembiayaan Perbankan Syariah di Indonesia : Aplikasi Model Vector Error Correction. [tesis]. Bogor(ID): Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Republik Indonesia. 2008. Undang-Undang No. 10 Tahun 2008 tentang Perbankan Syariah. Jakarta (ID).

Sujatna, Y. 2006. Analisis Faktor Internal dan Eksternal yang Memengaruhi Jumlah Pembiayaan Bagi Hasil (Studi Kasus: Bank Syariah Mandiri). [tesis]. Depok(ID). Pascasarjana Universitas Indonesia.

Siswati, 2013. Analisis Penyaluran Dana Bank Syariah. Jurnal Dinamika Manajemen. 4(1) : 82-92

26

LAMPIRAN

Lampiran 1 Uji stasioneritas data pada tingkat level Null Hypothesis: RAS_PEM has a unit root

Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.907312 0.9470 Test critical values: 1% level -4.152511

5% level -3.502373 10% level -3.180699

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNDPK has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.656825 0.0000 Test critical values: 1% level -4.148465

5% level -3.500495 10% level -3.179617

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: NPF has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.592078 0.0029 Test critical values: 1% level -4.148465

5% level -3.500495 10% level -3.179617

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNIBH has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.776081 0.2125 Test critical values: 1% level -4.148465

5% level -3.500495 10% level -3.179617

*MacKinnon (1996) one-sided p-values.

27 Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.317483 0.4172 Test critical values: 1% level -4.148465

5% level -3.500495 10% level -3.179617

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNSBIS has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.955365 0.0461 Test critical values: 1% level -3.565430

5% level -2.919952 10% level -2.597905

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNIPI has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.678869 0.4356 Test critical values: 1% level -3.568308

5% level -2.921175 10% level -2.598551

*MacKinnon (1996) one-sided p-values.

Lampiran 2 Uji stasioneritas data pada first difference

Null Hypothesis: D(RAS_PEM) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.293485 0.0004 Test critical values: 1% level -4.152511

5% level -3.502373 10% level -3.180699

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNDPK) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

28

Augmented Dickey-Fuller test statistic -11.54585 0.0000 Test critical values: 1% level -4.152511

5% level -3.502373 10% level -3.180699

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(NPF) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 8 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.591855 0.0427 Test critical values: 1% level -4.192337

5% level -3.520787 10% level -3.191277

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNIBH) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.257741 0.0000 Test critical values: 1% level -4.152511

5% level -3.502373 10% level -3.180699

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(SBK) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.331160 0.0000 Test critical values: 1% level -4.152511

5% level -3.502373 10% level -3.180699

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNSBIS) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.824271 0.0000 Test critical values: 1% level -3.568308

29 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNIPI) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -11.21360 0.0000 Test critical values: 1% level -3.568308

5% level -2.921175 10% level -2.598551

*MacKinnon (1996) one-sided p-values.

Lampiran 3 Uji Stabilitas VAR

Root Modulus

0.998400 0.998400 0.884186 0.884186 0.544602 - 0.537901i 0.765460 0.544602 + 0.537901i 0.765460 0.762143 0.762143 -0.223195 - 0.624085i 0.662795 -0.223195 + 0.624085i 0.662795 -0.620261 0.620261 0.553257 - 0.119063i 0.565923 0.553257 + 0.119063i 0.565923 -0.368735 - 0.129359i 0.390767 -0.368735 + 0.129359i 0.390767 0.130353 - 0.098560i 0.163420 0.130353 + 0.098560i 0.163420

No root lies outside the unit circle. VAR satisfies the stability condition.

Lampiran 4 Uji Lag Optimun VAR Lag Order Selection Criteria

Endogenous variables: RAS_PEM LNDPK NPF LNIBH SBK LNSBIS LNIPI Exogenous variables: C

Date: 07/30/14 Time: 22:47 Sample: 2009M01 2013M04 Included observations: 48

Lag LogL LR FPE AIC SC HQ

0 10.36551 NA 2.05e-09 -0.140229 0.132654 -0.037106 1 273.8114 439.0765* 2.76e-13* -9.075474 -6.892406* -8.250490* 2 318.5233 61.47893 3.75e-13 -8.896805 -4.803553 -7.349959 3 373.3023 59.34385 4.25e-13 -9.137594 -3.134158 -6.868887 4 428.5107 43.70671 7.46e-13 -9.396281* -1.482660 -6.405712

* indicates lag order selected by the criterion

30

FPE: Final prediction error AIC: Akaike information criterion SC: Schwarz information criterion HQ: Hannan-Quinn information criterion

Lampiran 5 Uji Kointegrasi Date: 07/30/14 Time: 22:47

Sample (adjusted): 2009M06 2013M04 Included observations: 47 after adjustments

Trend assumption: Linear deterministic trend (restricted) Series: RAS_PEM LNDPK NPF LNIBH SBK LNSBIS LNIPI Lags interval (in first differences): 1 to 4

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.994775 487.0573 150.5585 0.0000 At most 1 * 0.848566 240.1037 117.7082 0.0000 At most 2 * 0.669034 151.3863 88.80380 0.0000 At most 3 * 0.597866 99.41660 63.87610 0.0000 At most 4 * 0.460816 56.60100 42.91525 0.0013 At most 5 * 0.290376 27.56920 25.87211 0.0305 At most 6 0.216167 11.44728 12.51798 0.0750

Trace test indicates 6 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.994775 246.9535 50.59985 0.0001 At most 1 * 0.848566 88.71742 44.49720 0.0000 At most 2 * 0.669034 51.96972 38.33101 0.0008 At most 3 * 0.597866 42.81560 32.11832 0.0017 At most 4 * 0.460816 29.03180 25.82321 0.0183 At most 5 0.290376 16.12192 19.38704 0.1401 At most 6 0.216167 11.44728 12.51798 0.0750

Max-eigenvalue test indicates 5 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level