SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonorni Syariah (SE.Sy)

OLER: HASANUDDIN

NI!\1:106046101626

KONSENTRASIPERBANKANSYARIAH

PROGRAM STUD I MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

SKRIP SI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

HASANUDD!N NIM:106046101626

Di Bawah Bimbingan

セZGャ@

DRy--lnrSilrl:il1, M. Ag.

NiP.

1so322141KONSENTRASI PERBANKAN SY ARIAII

PROGRAM STUDI MUAMALAT (EKONOMI I.SLAM) FAKUL T AS SY ARIAH DAN HUKUl\1

UIN SY ARIF HIDA YATULLAH JAKARTA

.

1432H/2011M

ii

Bank BTN Syariah" telah diujikan dalam sidang munaqasah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 10 Maret 2011. Skripsi ini telah diterima sebagai salah satti syarat untuk memperoleh gelar s。セェ。ョ。@ Program Strata 1 (S 1) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 1 0 Maret 2011

J)ekan Fakultas Syariah dan Hukum

Prof. D . H. Muhammad Amin Suma SH. MA. MM. NIP : 1 5505051982031012

PAN/TIA UJIAN Ketua

Sekretaris

Dr. Enis Amalia, M.Ag NIP: 197107011998032002 Mu'min Roup. mNaセN@

NIP : 150281979

Pembimbing I Dra. Hafni Muchtar, SH, MB, MM

Pembimbing II Dr. Nurhasanah, M. Ag.

Penguji I

Pengttji II

NIP: 150322141

Drs. H. Hamid Farihi M.A NIP: 1958111191986031001 Wiwi Ma'sum, M.A

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya diajnkan untnk memenuhi salah

satu persyaratan memperoleh gelar starata 1 di Universitas Islam Neged

(UIN) Syarif Hidayatullah.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbnkti bahwa karya ini bukan karya saya atau

merupakan hasil jiplakan dari karya orang lain,maka saya bersedia menerima

sangsi yang berlaku di Universitas Islam Negeri (UIN).

Jakarta, 09 Februari 2011

Hasauuddin

segala nikmat, rahmat, taufik, hidayah dan inayahnya tiada hendi. Sesunggulmya

hanya dengan pertolongan-Nya lah ahimya penulis dapat menyelesaikan skeripsi ini.

Shalawat serta salam semoga senantiasa tercurah limpahkan kepada junjungan kita

Nabi Ahir zaman, yaitu Nabi Muhammad SAW, serta keluarga, sahabat dan

ununatnya. Arniin.

Dalam penyusunan skripsi ini, penulis sadari masi banyak kendala yang

menghambat langkah penulis dalam menyelesaikan skripsi ini. Namun, berkat

bimbingan, arahan, dan motifasi dari berbagai kalangan pihak, dan Alhamdulillah

pada ahimya penulis dapat menyelesaikan. Oleh karena itu penulis secara khususu

penulis ingin mengucapkan banyak terima kasih kepada:

I. Bapak Prof. Dr. H. Muhanunad Amin Suma, SH, MA, MM, selaku dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

2. Dr. Euis Amelia, M.Ag., sebagai Ketua Jurusan Muamalat (Ekonomi Islam)

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

3. H. Ah. Azharuddin Latif, M.A,g., M.H. sebagai Pembimbing Akademik Penulis.

penulisan skripsi ini dapat diselesaikan dengan baik.

5. Segenap pihak Bank B1N Syariah, khususnya Bapak Jimi selaku devisi syariah

yang telah bersedia meluangkan waktunya ditengah kesibukannya untuk

membantu penulis dalam menyelesaikan skripsi ini.

6. Bapak/Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta, yang telah mendidik dan mengajarkan Ilmu dan Ahlaq yang

tidak ternilai harganya. Sehingga penulis dapat menyelesaikan studi di Fakultas

Syariah dan Hukum Universitas Islam Negeri SyarifHidayatullah Jakarta.

7. Segenap staff akademik dan staff perpustakaan Fakultas Syariah dan Hukum

Universitas Islam Negeri SyarifHidayatullah Jakarta.

8. Orang tua tercinta dan tersayang H. Mustafa dan Bunda Nur Hayati yang telah

memberikan Doa dan motifasi sehingga penulis dapat menyelesaikan skripsi ini.

9. Kepada Abah H. Muhammad Nai dan Hj. Fatimah yang telah penulis anggap

sebagai orang tua dan kakak ku Usman, Ibu DR. Ratna Sarti dan ibu Rostina

Darmoyo juga yang sangat memberikan dorongan moril dan materil, sehingga

penulis dapat menyelesaikan skripsi ini.

10. Saudara dan saudari penulis; Sahabuddin, Hayatun Nufus, Sahrullah, Nur Intan

Nairn, Anas Muslim, Aril, Hilya, Ila, Eis, dan yang tercinta ayank ku Sulis

Rojiyah yang turut memberikan motivasi.

Ansori, saden, H. Arman, Mayang sari, Annisa Auditasari, Onyon, dan

kawan-kawan ku yang kocak-kocak Group KKN Green Been.

12. Teman-teman Mahasiswa Jurusan Perbankan Syariah kelas B angkatan 2006.

13. Dan semua pihak yang telah membantu memberikan kontribusi terhadap

penyelesaian skripsi ini dan tidak dapat disebutkan satu persatu namun tidak

mengurangi rasa hormat penulis. Terimakasih dan Semoga masukan dan

bantuannya di catat oleh Allah sebagai pahala disisi-Nya. Amiiin. Dan semoga

bermamfaat bagi semuanya, Amiin.

Jakarta, 11Februari2011

HASANUDDIN

HALAMAN JUD UL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

LEMEAR PERNY AT AAN ... ,... iii

KATA PENGANTAR ... vii

DAFTAR ISi... v

BABI PENDAHULUAN A. Latar Belakang Masalah ... ... ... ... ... .. ... ... I B. Pembatasan dan Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

D. Kajian Pustaka ... 8

E. Metode Penelitian ... "... 10

F. Sistematika Penulisan ... 12

BABU GAMBARANUMUMPADABANKBTNSYARIAH A. Sejarah Pendirian Bank B1N Syariah... 15

B. Visi dan Misi ... 17

C. Struktur Organisasi .. .... .... .. ... ... ... ... 18

D. Tata Kelola Perusahaan... 19

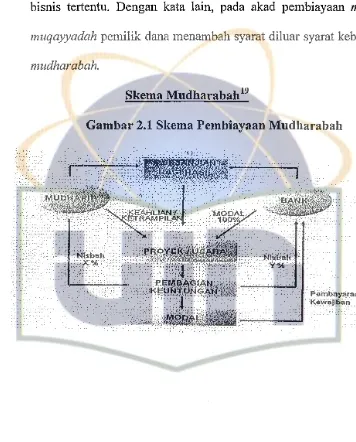

A. Pengertian Pembiayaan Mudharabah... ... ... ... ... 28

B. Dasar Hukum Pembiayaan Mudharabah ... 32

C. Jenis-jenis Pembiayaan Mudaharabah ... 35

D. Mudharabah bertingkat ( Mengulang ) ... 36

E. Syarat Sahnya Pembiayaan Mudharabah... 44

F. Praktek Pembiayaan Mudhrabah di Bank Syariah... 47

BAB IV ANALISIS KESESUAIAN PROSES PEMBIA Y AAN AKAD MUDHARABAH PADA BANK SYARIAH A. Mekanisme, prosedur dalam melakukan pembiayaan Mudharabah pada Bank BIN Syariah ... 50

B. Isi Akad Pembiayaan Mudharabah Bank BIN Syariah... 52

C. Analisa kesesuaian Proses Pembiayaan Akad Mudharabah Bank BIN Syariah ... 62

BABY PENUTUP A. Kesimpulan .. .. .. .. ... ... ... .... .. ... .. ... ... .... ... .. .. 68

B. Saran-saran ... :... 69

DAFT AR PUST AKA... 71

LAMPIRAN-LAMPIRAN ... 73

Gambar 2.1 Skema Pembiayaan Mudharabah ... 49 Garn bar 3 .1 Struktur Organisasi . . . .. . . .. . . .. . .. . . ... . .. . . .. . . .. . .. . . .. . . .. . . 18

A. Latar Belakang Masalah

Agama Islam yang bersumber pada wahyu Ilahi dan Sunnah Rasul

mengajarkan umatnya untuk berusaha mendapatkan kehidupan yang lebih baik di

dunia maupun di akhirat. Memperoleh kehidupan yang baik di dunia dan akhirat

inilah yang dapat menjamin tercapainya kesejahteraan lahir dan batin. Hal ini

berarti bahwa dalam mengajarkan kehidupan di dunia tidak dapat dilakukan

dengan menghalalkan segala cara. Oleh karena itu Islam sangat menganjurkan

umatnya untuk beke1j a keras serta saling membantu sesuai dengan prinsip

Perekonomian merupakan tulang punggung kehidupan masyarakat, karena

itulah Islam sangat melarang segala sesuatu yang dapat merusak kehidupan

perekonomian bangsa, seperti riba ( pembungaan uang ) pada pinjaman.

Al-Qur'an dan As Sunnah, dan sumber pokok hukum Islam melarang keras adanya

bunga karena kedzolimannya. 1

Bank Syariah adalah Bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, yaitu aturan pe1janjian berdasarkan hukum Islam

1

M.A. Mannan, Ekonomi Islam: Teori dan Praktek Dasar - Dasar Ekonomi Islam,

Penerjemah Muhammad Nastagin, Jakaita, PT. Inter Masa, 1992, Cet. Pertama, h. 164.

antara Bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah.

Bank Syariah atau sering disebut Islamic Banking di Negara lain, berbeda

dengan Bank konvensional. Perbedaan utamanya terletak pada landasan operasi

yang digunakan. Bank konvensional beroperasi berdasarkan bunga, Bank syariah

beroperasi berdasarkan bagi hasil, ditambah dengan jual beli dan sewa. Hal ini

didasarkan pada keyakinan bahwa bunga Bank mengandung unsur riba yang

dilarang oleh Agama Islam. Menurut pandangan Islam, didalam sistem bunga

terdapat ketidak adilan karena pemilik dana mewajibkan peminjam untuk

membayar lebih daripada yang dipinjam tanpa memperhatikan apakah pemiajam

menghasilkan keuntungan atau mengalami kerugian. Sebaliknya sistem bagi hasil

yang digunakan bank syariah merupakan sistem ketika peminjam dan yang

meminjamkan berbagi dalam resiko dan keuntungan dengan pembagian sesuai

kesepakatan. Dalam ha! ini tidak ada pihak yang dirugikan oleh pihak lain. Lebih jauh apabila dilihat dari perspektif ekonomi, Bank syariah dapat pula di

definisikan sebagai sebuah lembaga inte1mediasi yang mengalirkan investasi

publik secara optimal ( dengan kewajiban zakat dan larangan riba ) yang bersifat

produktif ( dengan larangan judi ), serta dijalan kan sesuai nilai, etika, moral, dan

prinsip Islam.

Di Indonesia, Bank syariah telal1 muncul semenjak awal 1990-an dengan

berdirinya Bank Muamalat Indonesia. Secara berlalian (bank syariah) dapat

yang sesuai prinsip syariah Islam yang dianutnya, khususnya pelarangan yang

berkaitan pelarangan peraktek riba, kegiatan yang bersifat spekulatif yang non

produktif yang serupa dengan perjudian, ketidak jelasan, dan pelanggaran prinsip

keadilan dalam berteransaksi, serta keharusan penyaluran pembiayaan dan

investasi pada kegiatan usaha yang etis dan halal secara syariah. 2

Sejak krisis tahun 1999, angka kemiskinan meningkat menjadi 37,17 juta

jiwa (BPS, 2007 ). Angka ini mendekati angka kemiskinan pada tahun 1978 dan

1980 yang artinya perekonomian Indonesia mengalami kemunduran lebih dari 23

tahun. Tidak hanya kemiskinan yang menjadi beban bagi masyarakat Indonesia,

kenaikan harga barang dan laju inflasi membuat beban hidup rakyat terasa

semakin berat dan menderita3

Sesungguhnya persoalan kemiskinan hingga hari ini tetap menjadi

problematika mendasar yang dihadapi bangsa Indonesia. Beberapa indikator

kesejahteraan masyarakat menurun sangat tajam.

Salah satu cara untuk mengatasi kemiskinan diri sendiri adalah mengambil

langkah berani mulai berusaha dan ha! itu dilakukan secara terus-menerus

(berkesinambungan). Jika mengalami kegagalan, maka hendakuya mencobanya

kembali. Oleh karena itu, jika cara tersebut telah kita lakukan, maka tindakan

2

Veithzal Rivai,dkk, Bank and Financial institution managenient Convensional & Shariah

System, (Jakarta: PT Raja Grafindo Persada, 2007.) hal.733.

3

berikutnya adalah mencari modal untuk bisa mengembangkan usaha, baik modal

itu di peroleh dari bank atau dari pihak investor.

Pada pokoknya, keperluan akan pinjaman timbul karena kebutuhan

seseorang akan dana (modal). Syarat kehidupan yang semakin lama semakin

rumit menj adikan individu-individu dalam masyarakat cenderung _ saling

membutuhkan dan saling membantu dengan cara tertentu dalam mengatasi

masalah-masalah mereka dan salah satujenis bantuan dan pinjaman.4

Prinsip saling tolong-menolong ini dapat dilakukan dengan beberapa cara,

diantaranya menggunakan sistim mudharabah, Musyarokah, Muzaraah, Mussaqoh

dan lain sebagainya. Prinsip-prinsip ini memunculkan berbagai variasi dan

produk baru dalam dunia perbankan dan dunia perbisnisan dalam Islam, sehingga

banyak memunculkan lembaga keuangan baru.

Maraknya perbankan syariah dewasa ini bukan merupakan gejala baru

dalam bisnis syariah. Keadaan ini ditandai dengan semangat tinggi dari berbagai

kalangan, yaitu: ulama, akademisi dan praktisi untuk mengembangkan perbankan

tersebut dari sekitar pertengahan abad 20 perkembangan Bank syariah tersebut

juga sampai di negeri Indonesia.

Dewasa ini Bank syariah sedang menjadi pilihan bagi pelaku bisnis

perbankan sampai dengan pertengahan tahun 2001. Di Indonesia telah banyak

berdiri Bank umum syariah (BM!, BNI, BSM, Bukopin, BPD Jabar, Bank !FI,

4

BRI, Danamon, BII, BPD DKI, BCA, MEGA. dll.). dan kurang lebih sekitar 85

kantor cabang, ditambah lagi dengan kurang lebih 88 BPR Syariah ( Bank

Indonesia,2004 ). Dari produk yang ditawarkan oleh Bank syariah dan "dibeli"

oleh masyarakat pengguna di Indonesia masih kecil, dibandingkan dengan produk

Bank konvensional.

Keadaan ini dipengaruhi oleh berapa banyak produk yang dapat

dikembangkan dan diaplikasikan oleh Bank syariah. Berdasarkan prinsip dasar

produk Bank syariah memiliki core produk pembiayaan berupa produk bagi hasil, yang dikembangkan dalam produk pembiayaan Musyarakah dan Mudharabah.

jenis produk pembiayaan berupa produk Mudharabah. Meskipun, jenis produk pembiayaan dengan akad jual beli ( Murabahah, salam dan istisna) dan sewa (

ijarah dan ijarah muntahia bittaamlik ) juga dapat dioperasikan. Namun, kenyataannya Bank syariah tingkat dunia maupun di Indonesia produk

pembiayaannya masih didomonasi oleh produk pembiayaan dengan akad jual beli

( tijarah ). 5

Bentuk pembiayaan Bank syariah yang utama dan yang paling penting

yang disepakati oleh para ulama adalah pembiayaan dengan prinsip bagi hasil

dalam bentuk Mudharabah dan Musyarakah. Prinsipnya adalah al-ghunm bi'!-ghurm atau al-khar, bi 'l-idam, yang berarii bal1wa tidak ada bagian keuntungan

tanpa ambil bagian dalam resiko (Al-Omar dan Abdel-Haq, 1996). Ciri utama

5

Muhammad,Proceedings of international serninar on isla1nic econornic 'cs as a solution,

pembiayaan bagi hasil adalah bahwa keuntungan dan kerugian ditanggung bersama oleh pemilik dana maupun pengusaha.

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana mudhrabah diterapkan pada :

1. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khususus, seperti tabungan haji, tabungan qurban, dan sebagainya.

2. Deposito biasa.

3. Deposito spesial ( special invesment ), dimana dana yang dititipkan misabah khusus untuk bisnis tertentu, misalnya mudharabah saja atau ijarah saja.

Sedangkan pada sisi pembiayaan, mudharabah diterapkan untuk : 1. Pembiayaan modal kerja, seperti modal kerja perdagangan danjasa.

2. Investasi khusus : disebut juga Mudharabah Muqayyadah, dimana sumber dana khusus dengan penyaluran dengan penyaluran yang khusus dengan syarat-syarat yang telah ditentukan oleh shah,hibul maal. 6

Karim mengatakan bahwa : Hampir semua bank syari' ah di dunia di dominasi dengan produk pembiayaan murabahah, Sedangkan sistem bagi hasil mudharabah sangat sedikit diterapkan kecuali di dua negara yaitu Iran (48%) dan Sudan (62%). Di Indonesia sendiri, Bank Muamalat selama lima tahun pertama operasinya tidak menyalurkan pembiayaan dengan sistem bagi hasil mudharabah7

6

Muhammad Syafi'i Antonio, Bank Syariah Wacana U/ama dan Cendekiawa, ( lB dan

Tazkia Institute) Jakarta: 1999. Hal.181.

7

Adiwannan A. Karim, Perbankan Syari'ah : Peluang, Tantangan dan Stategi

Oleh karena itu pembiayaan mudharabah khususnya di indonesia, sepertinya

kurang diminati oleh nasabah, untuk lebih jelasnya penulis merasa perlu

mengamati secara mendalam terhadap pembiayaan mudharabah di bank syariah,

Dengan melihat dasar itulah, penulis merasa tertarik untuk melakukan penelitian,

memberikan gambaran bagaimana aplikasi dilapangan terhadap proses

Pembiayaan Akad Mudharabah pada Bank Syariah, sehingga penulis tertarik

mengambiljudul:

"ANALISIS PROSES PEMBIAYAAN AKAD MUDHARABAH PADA

BANK BTN SYARIAH ".

B. Pembatasan dan Perumusan Masalah

Berdasarkan uraian latar belakang di atas agar mendapatkan suatu bahasan

yang jelas. Maka penulis memfokuskan permasalahan yang akan diteliti pada

Analisis Proses Pembiayaan Akad Mudharabah, yang diterapkan di Bank BTN

Syariah. Masalah yang dapat diidentifikasi sehubungan dengan topik diatas

adalah sebagai berikut:

1. Bagaimana Proses dalam melakukan Akad Pembiayaan Mudharabah di Bank BTN Syariah.?

2. Apakah Aplikasi Proses Pembiayaan Akad Mudharabah yang digunakan oleh

Bank BTN Syariah telah sesuai konsep Syaria11?

3. Bagaimana Aplikasi Proses Akad pembiayaan Mudharabah yang di terapkan

[image:17.527.31.446.138.474.2]C. Tujuan dan Manfaat Penulisan

Berdasarkan pokok permasalahan yang penulis rumuskan diatas , maka ada beberapa tujuan yang ingin dicapai dari hasil penelitian ini antara lain :

1. Untuk mengetahuai Proses dan prosedur dalam melakukan Pembiayaan akad Mudharabah di Bank BTN Syariah.

2. Untuk Mengetahui secara lebih dekat praktek dan penyaluran pembiayaan yang di lakukan oleh Bank BTN Syariah.

3. Untuk mengetahui kesesuaian penerapan Pembiayaan Akad Mudharabah di Bank BTN Syariah.

Terkait dengan tujuan diatas, maka penulisan ini memiliki mamfaat bagi :

1. Penulis; Penelitian ini sebagai study awal dan penambah wawasan tentang Analisis Proses Pembiayaan Akad Mudharabah pada Bank BTN Syariah. 2. Fakultas; penelitian ini menambah khazanah ilmu pengetahuan dan sebagai

refrensi bagi mahasiswa, staf pengajar dan lainnya.

3. Masyarakat; merupakan sumber refrensi dan saran pemikiran bagi kalangan akademisi dan praktisi di dalam menunjang penelitian selanjutnya yang akan bermamfaat sebagai bahan perbandingan bagi penelitian yang lain.

D. Kajian Pustaka (Review Kajian Terdahulu)

Adapun kajian pustaka dalam penelitian ini dengan melihat beberapa

penelitian skripsi :

I) Aplikasi Akuntansi Pembiayaan Mudharabah dalam Bank syariah ( Studi

kasus pada BNI Syariah Cabang Fatmawati) Penyusun: Nurmaeli, 2005.

2) Penyelesaian Pembiayaan Murabahah Bermasalah pada BNI Syariah, ( Stndi

kasus pada Bank BNI Syariah) Penyusun: Mahmudah, 2005.

3) Tinjauan Hukum Islam terhadap Akad Pembiayaan Bagi Hasil ( Studi Kasus

PT. BPRS Amanah Ummah) Penyusun: Dian Muslihah, 2003.

Pada penelitian yang dilakukan oleh Nurmaeli membahas tentang Aplikasi Akuntansi Pembiayaan Mudharabah dalam Bank syariah, dalam ha! ini Nurmaeli

menjelaskan dan memaparkan tentang Akuntansi Pembiayaan Mudharabah dalam

Bank syariah yaitu studi di Bank BNI Cabang Fatmawati. Oleh karena itu, di

dalam penelitian yang dilakukan Nurmaeli tidak menguraikian bagaimana

Analisis Proses Pembiayaan Akad Mudharabahnya, akan tetapi lebih kepada

aplikasi Akuntansinya. Berbeda dengan penelitian yang dilakukan oleh penulis

pada saat ini, dimana telah diuraikannya Analisis Proses Pembiayaan Akad

Mudharabah pada Bank BTN Syariah.

Pada penelitian yang dilakukan oleh Mahmudah, membahas tentang penyelesain pembiayaan Murabahah bennasalah pada BNI Syariah, dalam ha! ini

Mahmudah menjelaskan dan memaparkan tentang Pembiayaan Murabahah Bermasalah pada Bank BNI Syariah, lain halnya yang dilakukan oleh penulis

Mudharabah pada Bank BTN Syariah. Oleh karena itu telah jelas perbedaannya

antara penulis dan hasil penelitian yang dilakukan oleh Mahmudah.

Sedangkan penelitian yang dilakukan oleh Dian Muslihah membahas

Jebih jauh tentang tinjauan hukum Islam terhadap Akad Pembiayaan Bagi Hasil

pada PT. BPRS Amanah Ummah, dengan melihat praktek tentang tinjauan hukum

Islam terhadap akad pembiayaan yang berada di PT. BPRS aュセ。ィ@ Ummah tersebut, sehingga Dian Muslihah lebih menekan kan pada pembahasan tentang masalah hukum Islam terhadap akad p_embiayaan bagi hasil, bukan membahas

tentang Analisis Proses Akad pembiayaannya. Maka sangat jelas perbedaannya

terhadap apa yang di paparkan oleh penulis saat ini. Oleh karena itu, didalam

penelitian yang dilakukan Dian Muslihah tidak menguraikan tentang bagaimana Analisis Proses Pembiayaan Akad Mudharabah. Berbeda dengan penelitian yang

dilakukan penulis saat ini, yang mana telah di uraikan masalah Analisis Proses

Pembiayaan Akad Mudharabah pada Bank BTN Syariah.

E. Metode Penelitian

Untuk mencapai tujuan dari pembahasan skripsi ini, maka penulis

menggunakan lima tahap dalam membahasnya. Adapun tahapan-tahapan tersebut

adalah:

1. J enis Penelitian

Penelitian ini dilakukan bersifat deskriptif analisis, yakni penelitian

diperoleh di lapangan. 8 Penelitian ini merupakan penelitian Kualitatif, yakni penelitian yang menghasilkan deskripsi berupa wawancara, kata-kata atau lisan dari fenomena yang diteliti atau dari orang-orang yang berkompeten dibidangnya.9 Guna untuk mengetahui sejauh mana kesesuaian antara kons'\)p dan Analisis Proses Pembiayaan akad Mudharabah pada Bank BTN Syariah.

2. Objek Penelitian

Dalam penelitian ini, penulis memilih tempat penelitian di Bank BTN Syariah, untuk menganalisa Proses pembiayaan Akad Mudharabah yang digunakan oleh Bank BTN Syariah, serta untuk mengetahuai prosedur dan persyaratan dalam melakukan Pembiayaan Akad Mudharabah di Bank BTN Syariah. Dan Mengetahui secara lebih dekat dan mendalam proses penyaluran pembiayaan Akad Mudharabah yang di lakukan oleh Bank BTN Syariah.

3. Sumber Data

Dalam Penelitian ini sumber data dibagi menjadi dua kategori : a. Data Primer

Y aitu data yang diperoleh langsung dari pihak yang terkait yaitu di Bank BTN Syariah.

8

Suharsimi Ari kunto, Manajemen Penelitian, (Jakarta: PT. Renika Cipta, 1993), cet ke-2, h. 309

9

b. Data Sekunder

Y aitu data yang diperoleh dari wawancara, laporan-laporan atau

data-data yang merupakan hasil dari library research, dengan teknik studi

dokumentasi terhadap sumber - sumber buku yang dijadikan acuan dalam

menelaah suatu penelitian.

4. Teknik Pengumpulan Data

Dalam menyusun penulisan skripsi m1, penulis menggunakan

pengumpulan data, yaitu :

a. Dokumentasi, pengumpulan data-data

b. Wawancara (interview)

Selain itu, adapun teknis penulisan skripsi ini, merujuk pada buku

panduan pedoman penulisan skripsi, tesis dan disertai UIN Syarif

Hidayatullal1 Jakarta yang diterbitkan oleh U!N Jakarta Pers talmn 2007.

5. Teknik Analisis

Dalam menganalisis data, penulis menggunakan Metode Kualitatif

atau catatan orang itu sendiri atau tingkah laku mereka yang terobservasi.

F. Sistematika Penulisan

Skripsi ini disusun menjadi lima bab, masing-masing bab terdiri dari

beberapa sub bab, diawali dengan pendahuluan dan diakhiri dengan kesimpulan

se1ia saran-saran yang dianggap perlu. Adapun penyusunan skripsi ini adalah

BABI Pendahuluan

Dalam bab ini akan dijelaskan mengenai latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penulisan, metode dan teknik penulisan dan sistematika penulisan

BAB II Landasan Teori

Dalam bab ini dibahas mengenai kondisi internal Bank BTN Syariah yang meliputi sejarah pendirian Bank BTN Syariah, visi dan misi, maksud dan tujuan Bank, Struktur organisasi Bank BTN Syariah, Tata Kelola Perusahaan.

BAB III Gambaran Umum Bank BTN Syariah

Dalam bab ini terdiri alas teori-teori yang berkaitan dengan: Pengertian Pembiayaan Mudharabah, Dasar Hukurn Pembiayaan Mudharabah, Jenis - jenis Pembiayaan Mudaharabah, Mudharabah bertingkat (Mengulang), Syarat Sahnya

Pembiayaan Mudhrabah di Bank Syariah.

Pembiayaan, Praktek

BAB IV Analisis Kesesuain Proses Pembiayaan Akad Mudharabah Pada

Bank BTN Syariah

BAB V Penutup

Merupakan akhir dari pembahasan slaipsi ini, yang berisikan

kesimpulan dari keseluruhan bab yang telah di jelaskan di atas dan

A. Sejarah Pendirian Bank BTN Syariah

Bank BTN didirikan bermula pada pendirian perseroan dengan nama

"POSTSPAAR BANK" pada tahun 1897, pada tahun 1942 Jepang membekukan

kegiatan "POSTSP AAR BANK" dan menggantinya dengan nama "TYOKlN

KYOKU" di tahun 1950 "TYOKlN KYOKU" diubah menjadi "Bank Tabungan

Pos" dengan undang-undang darurat No. 9 Tahun 1950. Kemudian pada tahun

1963 perubahan nama Bank Tabungan Pos menjadi Bank Tabungan Negara atau

BTN (perpu No.4 tahun 1963 dan UU No. 2 tahun 1964), Bank BTN sebagai

Bank milik Negara pada tahun 1968 berdasarkan UU No. 20 tahun 1968, pada

tahun 1974 bank BTN ditugaskan memberikan pelayanan KPR sesuai surat

Menken No. B-49/MK/IV/I/1974 (realisasi KPR pertama tanggal 10 Desember

1976), tahun 1989 Bank BTN beroperasi sebagai Bank Umum dan mulai

menerbitkan obligasi, status hukum bank BTN berubah menjadi perusahaan

perseroan (Persero) di tahun 1992, tahun 1994 perseroan mendapat izin sebagai

bank Devisa, tahun 2000 bank BTN ikut dalam program rekapitalisasi, tahun

2002 bank BTN sebagai bank Umum dengan focus pinjaman tanpa subsidi untuk

perumahan (berdasarkan surat Mentri BUMN No. S-554/M-MBU/2002 tanggal

21 Agustus 2002, tahun 2003 Restrukturisasi perusahaan secara menyeluruh yang

tertuang dalam persetujuan RJP tahun 2003-2007 (berdasarkan surat mentri

BUMN No. S-984/M-MBU/2003 tanggal 31 Maret 2003 dan ketetapan direksi

bank B1N No. 306/DIR/IR-B1N/XII/2004 prihal revisi RJP bank B1N tahun

2003-2007, di tahun 2005 Bank B1N membuka Unit Syariah (BANK B1N

LAUNCHED ITS SHARIAH BUSINESS UNIT). 1

B1N Syariah merupakan Strategic Bussiness Unit (SBU) dari Bank B1N yang menjalankan bisnis dengan prinsip syariah, mulai beroperasi pada tanggal 14

Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta.

Pembukaan SBU ini guna melayani tingginya minat masyarakat dalam

memanfaatkan jasa keuangan Syariah dan memperhatikan keunggulan prinsip

Perbankan Syariah, adanya Fatwa MUI tentang bunga bank, serta melaksanakan

hasil RUPS tahun 2004.

1. Untuk memenuhi kebutuhan Bank dalam memberikan pelayanan jasa keuangan syariah.

2. Mendukung pencapaian sasaran laba usaha Bank.

3. Meningkatkan ketahanan Bank dalam menghadapi perubahan lingkungan

us aha.

4. Memberi keseimbangan dalam pemenuhan kepentingan segenap nasabah dan

pegawa1.

1

B. Visi dan Misi

Visi Bank BTN Syariah

"Menjadi Strategic Business Unit BTN yang sehat dan terkemuka dalam penyediaanjasa keuangan syariah dan mengutamakan kemaslahatan bersama."

Misi Bank BTN Syariah

1. Mendukung pencapaian sasaran laba usaha BTN.

2. Memberikan pelayanan jasa keuangan Syariah yang unggul dalam pembiayaan perumahan dan produk serta jasa keuangan Syariah terkait sehingga dapat memberikan kepuasan bagi nasabah dan memperoleh pangsa pasar yang diharapkan.2

3. Melaksanakan manajemen perbankan yang sesuai dengan prinsip Syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan lingkungan usaha serta meningkatkan shareholders value.

4. Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders

serta memberikan ketentraman pada karyawan dan nasabah.

2

C. Struktur Organisasi

m

0

Om

C\J 0

zO

f- C1J

OJ OJ

セ@

5

z

.µ<(

g

co

.f3w

[J}<( c

w

.S2-

_,_,z

f8

<( ·-C'J c

a:

mdセ@

([ 0

セNセ@

::i .:>!.

([ c f- re W ED r

'

l !..._- - -

-'

I I

D. Tata Kelola Perusahaan

Tata kelola perusahaan yang baik (Good Corporate Governence/GCG)

sudah menjadi bagian dari bank BTN sejak BTN berdiri dan terus mengalami

peningkatan seiring dengan berjalannya pencatatan saham perdana (IPO) pada

tahun 2009 menjadi pijakan bagi peningkatan kualitas penerapan tata kelola

perusahaan yang lebih baik.

Bagi Bank BTN, tata kelola perusahaan yang baik merupakan penopang

penting dalam menjalankan bisnis di industri perbankan yang semakin kompetitif.

Manfaat yang dapat diambil dari penerapan tata kelola perusahaan yang baik bagi

Bank antara lain memperkuat posisi daya saing bank BTN sebagai bank publik,

dan meningkatkan kepercayaan shareholder dan publik yang akhirnya dapat

mewujudkan transfonnasi bank BTN menjadi bank publik terkemuka (Blue Chip

Company).

Untuk mewujudkan transformasi yang dimaksud, bank BTN telah

menerapkan prinsip-prinsip dan praktik-praktik terbaik tata kelola perusahaan

yang baik secara konsisten, yang diyakini akan memberikan manfaat yang baik

bagi bank BTN maupun para pemangku kepentingan lainnya.

Landasan Penerapan Tata Kelola Perusahaan

Sebagai institusi yang bergerak dibidang perbankkan, bank BTN berpijak

pada pedoman Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006 tentang

pelaksanaan GCG bagi bank umum juncto PBI No. 8/14/PBI/ 2006 tentang

bank Indonesia No. 9/12/DPNP tanggal 30 Mei 2007 perihal pelaksanaan GCG

bagi bank umum.

Selain itu, sebagai bank umum yang sejak 17 Desember 2009 bersetatus

sebagai perusahaan publik, maka penerapan GCG serta praktek terbaiknya di

bank BTN juga mengacu pada undang-undang Negara Republik Indonesia seperti

Undang-undang perseroan terbatas, undang-undang BUMN, keputusan mentri

BUMN No. 117/M-MBU/2002 tentang penerapan peraktek GCG pada BUMN

seiia peraturan BUMN terkait, peraturan, BAPEPAM, maupun pedoman GCG

bankBTN.

Tujuan Penerapan Tata kelola Perusahaan

Bagi bank BTN penerapan praktek GCG tidak hanya dimaksudkan

sebagai pemenuhan terhadap peraturan pemerintah saja. Namun managemen

meyakini bahwa perusahaan yang dikelola dengan menerapkan prinsip-prinsip

dasar GCG berarti memfasilitasi value driver agar bekerja optimal yang pada gilirannya akan meningkatkan nilai perusahaan (value creation). Karena itu

manajemen bank BTN senantiasa menjaga keseimbangan kepentingan internal

dan eksternal dalam mengelola perusahaan dengan berpedoman pada GCG. Bank

BTN menerapkan prinsip-prinsip dasar GCG yang mencakup transparansi.

Accontability, responsbility, independency, dan fairness (TARIF), dengan

keyakinan ba11wa ha! ini akan menjamin terpenuhinya tujuan akhir bank BTN

Manajemen bank BTN berkomitmen penuh dalam mengimplementasikan

GCG dalam pengelolaan bank BTN, karena hal ini disadari akan memberikan

Jima manfaat utama, yakni:

1) Meningkatnya kesungguhan manajemen dalam menerapkan perinsip-prinsip

keterbukaan, dan akuntabilitas, tanggung jawab, independensi, kewajaran dan

kehati-hatian dalam pengelolaan bank BTN.

2) Meningkatnya kinerja bank, efisiensi dan pelayanan kepada stakeholder,

dengan meningkatkan keunggulan kompetitif melalui inovasi pengembangan

produk, jasa danjaringan, strategis, berbasis teknologi terkini.

3) Mempermudah perolehan dana pembiayaan yang lebih murah yang pada

akhimya akan meningkatkan shareholders values.

4) Meningkatnya minat dan kepercayaan investor.

5) Meningkatnya human capital yang berkualitas, propesional dan memiliki

integritas tinggi.

lmplementasi Tata Kelola

Dalam penerapan tata kelola perusahaan yang baik, diperlukan penilaian

untuk memastikan adanya peningkatan kualitas penerapan GCG, secara

berkesinambungan kedalam proses bisnis. Sejak 2007 bank BTN telah melakukan

penilain terhadap pelaksanaan GCG dengan metode Self-Assesment seiring

dengan dikeluarkannya PBI No. 8/4/PBI yang mengharuskan bank untuk

melakukan penilaian sendiri secara (internal Self-Assessment) terhadap

Hal penting lainnya yang telah dilakukan Bank BTN pada tahun 2009

dengan disahkannya komitmen Manajemen untuk penerapan GCG dalam

Ketetapan Direksi No. 06 /DIR/DKN/2009 pada tanggal 27 Mei 2009. Ketetapan

Direksi tersebut menjadi pedoman GCG. Selain itu, dilandasi oleh kesadaran akan

pentingnya penerapan GCG, Bank BTN juga melakukan penunjukan coordinator

dan assessor GCG Bank BTN di setiap unit kerja divisi kantor pusat.

Memahami pentingnya pelaksanaan GCG, maka Dewan Komisaris dan

Direksi Bank BTN telah meajadikan GCG sebagai sebagian dari pengelolaan

Bank BTN melalui penerapan suatu sistem yang mencerminkan prinsip-prinsip

keterbukaan informasi, akuntabilitas, pertanggungjawaban, kemandirian, serta

kesetaraan dan kewajaran.

Secara um um penerapan prinsip-prinsip GCG di Bank BTN antara lain :

1. Keterbukaan

a. Bank BTN mengungkapkan informasi secara tepat waktu, memadai, jelas,

akurat dan dapat diperbandingkan serta dapat diakses oleh stakeholders

sesuai dengan haknya. Informasi tersebut meliputi visi, misi, sasaran

bisnis, strategi Bank BTN, kondisi keuangan, susunan dan kompensasi

pengurus, pemegang saham pengendali, pejabat eksekutif, pengelolaan

risiko, sistem pengawasan dan pengendalian internal, status kepatuhan,

upaya penerapan sistem dalam implementasi GCG serta informasi dan

b. Prinsip keterbukaan itu tetap memperhatikan ketentuan rahasia Bank

BTN, rahasia jabatan dan hak-hak pribadi sesuai peraturan

pernndang-undangan yang berlaku.

c. Kebijakan Bank BTN harus tertulis dan dikomunikasikan kepada

stakeholders yang berhak memperoleh informasi tentang kebijakan

tersebut.

d. Bank BTN menyampaikan laporan kepada Bank Indonesia, Badan

Pengawas Pasar Modal, Lembaga Keuangan ( BAPEP AM-LK ), Bursa

Efek Indonesia, serta mengumumkan kepada public mengenai terjadinya

suatu peristiwa, informasi atau fakta material yang dapat mempengaruhi

harga atau nilai efek atau keputusan investasi pemodal secara tepat waktu

dan obyektifberdasarkan peraturan perundang-undangan yang berlaku.

2. Akuntabilitas

a. Bank BTN menetapkan tanggung jawab yang dari masing-masing organ

Bank yang selaras dengan visi, misi, sasaran usaha dan strategi Bank BTN

dan menetapkan kompetensi kepada organ tersebut sesuai dengan

tanggungjawab masing-masing.

b. Dalam pengelolaaunya, Bank BTN menerapkan chek and balance system. c. Bankjuga memiliki ukuran kinerja dari semuajajaran berdasarkan ukuran

yang disepakati konsisten dengan nilai Perusahaan (cooperate values),

sasaran usaha dan strategi Bank serta memiliki sistem reward and

d. Bank BTN meyakini bahwa semua organisasi Bank mempunyai kompetensi sesuai dengan tanggung jawabnya dan memahami peraunya dalam implementasi GCG.

3. Tanggung Jawab

a. Bank BTN berpegang pada prinsip kehati - hatian ( prudential banking practices) dan menjamin kepatuhan terhadap peraturan yang berlaku. b. Bank BTN sebagai good corporate citizen peduli terhadap lingkungan dan

melaksanakan tanggungjawab sosial secara wajar. 4. Independensi

a. Bank BTN menghindari terjadinya dominasi yang tidak wajar oleh stakeholders manapun dan tidak terpengaruh oleh kepentingan sepihak

serta terbebas dari benturan kepentingan (conflict of interest). e

b. Bank BTN mengambil keputusan secara objektif dan bebas dari segala tekanan.

c. Bank BTN memperhatikan kepentingan seluruh stakeholders berdasarkan asas kesetaraan dan kewajaran (equal treatment).

5. Kewajaran

b. Dalam rangka menerapkan prinsip kewajaran (fainess) Bank BTN memperhatikan hak - hak dan perlakuan yang sama terhadap semua

pemegang saham sesuai dengan klasifikasi.

Jnternalisasi Tata Keio/a Perusaltaan Sebelum Go Public

Upaya penerapan GCG yang dilakuakn Bank BTN sebelum menjadi

perusahaan terbuka melalui beberpa langkah sebagai berikut :

1. Mengesahkan Pedoman GCG.

2. Mengimplementasikan Petunjuk Pelaksanaan Pelaporan GCG.

3. Pembentukan Koordinator dan Assessor GCG di setiap unit kerja divisi I desk.

4. Self Assesment pelaksanaan GCG Periode Januari sampai dengan Desember 2008.

5. Program kepedulian terhadap GCG melalui media internal di seluruh jajaran

BankBTN.3

Internalisasi Tata Kelola Perusaltaan Sebelum Go Public dan Rencana Tata

Ketola Perusalzaan ke Depan

Selain melanjutkan langkah - langkah penerapan GCG yang telah

diterapkan pada tahun 2009, Bank BTN melanjutkan langkah-langkah

penyempurnaan GCG setelah menjadi perusahaan terbuka melalui :

1. Melakukan self-assessment pelaksanaan GCG periode Januari sampai dengan

Desember 2009.

3

2. Melanjutkan review terhadap peraturan-peraturan internal agar sesuai dengan

kebutuhan Bank BTN sebagai perusahaan publik dan sesuai dengan

prinsip-prinsip GCG.

3. Melakukan assessment pelaksanaa:n GCG oleh pihak ekstemal yang

berkompeten.

4. Mengoptimalkan sistem teknologi dan infonnasi yang dimiliki Bank BTN

untulc mengakselerasi penerapan GCG yang terpantau pada setiap proses

bisnis Bank BTN.

5. Meningkatkan kepedulian setiap jajaran Bank BTN terhadap penerapan GCG

melalui program e-Learning.

Salah satu upaya untuk menumbuhkan kepedulian terhadap GCG antara

lain melalui sosialisasi prinsip--prinsip dan praktik-praktik terbaik GCG serta

kebijakan terkait lainnya kepada seluruh jajaran manajemen dan pegawai Bank

BTN, seperti cooperate values dan cooperate culture. Langkah sosialisasi tersebut dilakukan melalui berbagai cara antara lain sosialisasi secara langsung melalui

forum workshop. Kelompok Budaya Kerja, manapun sosialisasi melalui media, seperti Majalah Pers Bauk BTN.

Selain itu, sosialisasi dilakukan juga melalui pemuatan materi GCG dalam

Laporan Tahunan, situs, dan media komunikasi Bank BTN lainnya sehingga

pelaksanaan GCG Bank BTN memperoleh pandangan yang lebih objektif.

Peningkatan kepedulian terhadap pelaksanaan GCG juga dibangun dan

seperti memperoleh sertifikasi dan Badan Sertifikasi ISO berupa sertifikat ISO 9001 : 2000 untuk Bidang Audit Intern dan Bidang Pelayanan Pemberian Kredit yaitu KPR dan KP A Komersial. 4

4

A. Tinjauan Teoritis Tentang Proses Pembiayaan Mudharabah pada Bank

BTN Syariah

1. Pengertian Pembiayaan

Pembiayaan berasal dari kata biaya, yang menurut kamus besar Bahasa Indonesia berarti uang yang dikeluarkan untuk menggunakan (mendirikan, melakukan, dan sebagainya) sesuatu.1 Sedangkan kata pembiayaan berarti segala sesuatu yang berhubungan dengan biaya.2

Menurut Undang-Undang RI Nomer 21 tahun 2008 tentang Perbaukan Syariah, dalam pasal I ayat (2) menjelaskan pengertian pembiayaan adalah penyediaan dana atau tagihan yang digunakan untuk :

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik;

c. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istisna; d. Transaksi pinjan1 meminjam dalam bentuk piutang qard; dan

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

1

Pusat Bahasa Depertemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, edisi III, (Jakarta: Balai Pustaka, 2005), h.146.

2

Ibid., h.147.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah

dan/atau Unit Usaha Syariah (USS) dan pihak lain yang diwajibkan pihak

yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana

tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan

atau bagi hasil. 3

2. Pengertian Mudharabah

Mudharabah berasal dari akronim, "Ad-dhorbu fi'l ardhi", bepergian untuk berdagang. Sinonim kata ini ialah qiradh, yang berasal dari kata Al-Qarhu atau potong, karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungannya, dan sering pula

disebut dengan kata muamalah. Menurut Imam Syaji 'i, Qiradh menurut logat, artinya seorang yang pergi berdagang. Menurut istilah harta yang diserahkan

kepada seseorang supaya diperdagangkan. Sedangkan keuntungan dibagi

(bersyarikat) antara keduanya.4

Dalam fiqih Islam mudharabah merupakan salah satu bentuk kerjasarna antara rab al-ma! (investor) dengan seorang pihak kedua (mudharib) yang berfungsi sebagai pengelola dalam berdagang. Istilah

mudharabah oleh ulama fiqh Hijaz menyebutkan dengan Qiradh. Mudharabah berasal dari kata dharb, berarti memukul atau be1jalan.

3 M., Amin Suma, Himpunan Undang-undang Perdata Islam & peraturan Pelaksanaan

Lainnya di Negara Hukum Indonesia, h. 1458.

4

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang

memukul kakinya dalam menjalankan usaha. 5

Secara tenninologi, ulama fiqih mendefinisikan mudharabah atau

qiradh dengan, "Pemilik modal menyerallkan modalnya kepada pekerja

(pedagang) untuk diperdagangkan, sedangkan keuntungan dagang itu dibagi

menurut kesepakatan bersama." Apabila terjadi kerugian dalam perdagangan

tersebut, kerugian ini ditanggung sepenuhnya oleh pemilik modal. Definisi ini

menunjukkan bahwa yang diserahkan kepada pekerja tersebut adalah

berbentuk modal, bukan manfaat seperti menyewakan rurnah. 6

"Pemilik modal (investo1) menyerahkan modalnya kepada pekerja

(pedagang) untuk diperdagangkan, sedangkan keuntungan dagang itu

menjadi milik bersama dan dibagi menurut kesepakatan ". Mudharib ,.

menynmbangkan tenaga dan waktunya dan mengelola kongsi mereka sesuai

dengan syarat-syarat kontrak. Salah satu ciri utama dari kontrak ini adalah bahwa keuntungan, jika ada, akan dibagi antara investor dan mndharib

berdasarkan proporsi yang telah disepakati sebelul11llya. Kerngian, jika ada,

akan ditanggung sendiri oleh si investor.7

5

Muhammad Syafi"i antoni, Bank Syari'ah dari Teori ke Praktik, ha!. 95. Yang dikutip dari M. Rawas Qal"aji, Mu jam Lug/wt al-Fuqaha, (Beirut:Darnn-Nafs, 1985).

6 Abdul Aziz Dahlan, et.al., Ensiklopedi Hukum Islam, jilid 4, (Jakarta: lchtiar Barn Van Hoeve, 1996), ha!. 1196.

7

Menurut Abdur Rahman L. Doi, mudharabah dalam terminologi hukum adalah suatu kontrak di mana suatu kekayaan (property) atau persediaan (stock) tertentu (Ras Al-mal) ditawarkan oleh pemiliknya atau pengurusnya (Rabb Al-ma!) kepada pihak lain untuk membentuk suatu kemitraan (joint partnership) yang diantara dua pihak dalam kemitraan itu akan berbagi keuntungan. Pihak yang lain berhak untuk memperoleh keuntungan karena kerjanya mengelola kekayaan itu. Orang ini disebut mudharib. Perjanjian ini adalah suatu contract of co-partnership. 8

Mazhab Hanafi, Akad suatu syarikat dalam keuntungan dengan modal harta dari satu pihak dan dengan pekerjaan (usaha) dari pihak yang lain. Mazhab Maliki, Suatu pemberian modal (taukil) untuk berdagang dengan mata uang tunai yang diserahkan (kepada pengelola) dengan mendapatkan sebagian dari keuntungan jika diketahui jumlah dan keuntungan. Mazhab Syafi'i, Suatu akad yang memuat penyerahan modal kepada orang lain untuk mengusahakannya dan keuntungannya dibagi antara mereka berdua. Mazhab Hambali, Penyerahan suatu modal tertentu dan jelas jumlahnya atau semaknanya kepada orang yang mengusahakannya dengan mendapatkannya sebagian tertentu dari keuntungannya.9

8

Sutan Remi Sjahdeni, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan

Indonesia, (Jakarta: PT. Tempriilt,1999), h. 29

9

Menumt Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000,

pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh LKS

kepada pihak lain untuk usaha yang produktif.

J adi definisi yang representatif sebagai jalan tengah kelengkapan definisi dari ahli maupun mazhab menurut hemat penulis, pembiayaan

mudharabah adalah suatu pembiayaan kerjasama antara pemilik modal

dengan pengelola dimana keuntungan dari usaha tersebut akan dibagi menumt

kesepakatan bersama.

3. Dasar Hukum Pembiayaan Mudharabah

Secara umum landasan dasar syariah mudharabah lebih

mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dari ayat-ayat

dan hadist berikut ini:

a. Al- Qur'an

1) Firman Allah QS. Ai-Muzammil [73]:20:

Artinya: "Dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah (QS. 73:20)

2) Finnan Allah QS. Al-jumuah [62];10:

,, \ J 0 ' ,, セ@ 0 ,, ,,.,, ,, J ,.. ,,

Ip 41!1

ェスGセャェ@41!1

J,a_;

if ャセャェ@ jGセ@ ZjiNIIセG@ '.:it.; セG^GT。Nji@ セiセᄉ@,.. ,,, ,, ,, ,, ,, ,, ,, ,,.

,, 0 } ;fl ;fl

PセイMウZMキ@

Artinya: "Apabila telah ditunaikan shalat, maka bertebaranlah kamu di bumi; dan carilah karunui Allah dan ingatlah Allah

3) Firman Allah QS. al-Baqarah [2]: 198:

J .;; / 0,.... J ,,, ...

,, •. \..l'.,aJ

I !:;o"uf'

セ@ セᄋ@' '

•1 J rY , Y"-:' ( セ@ - セ@Artinya: "Tidak ada dosa bagimu mencari karunia (rezki hasil perniagaan) dari Rabmu." (QS. 2: 198)

b. Al-Hadits

1) Hadits Nabi riwayat Thabrani:

YJ:J.1

.>+

J.J't.,..J

I li..J..,....- 0ts':

J

\j ,._;i

セ@

2\i

Iセ@

JJ'l,Y

er.

I c..S JJ"' Jfi

'lj

\_;?."'セ@

'1

i:il

セlNッ@

Js-

..bpi'-iJl..,a.. Jll.1

c!J

|セ|@

4

f'

(:Y

セ@ NNNZjjセ@j..J

01..; セj@J$

」ZZ[iセ@ ;;_,b"'c..>A

'1J

セjij@.

' '• jbli

rL

J セ@ ..:lll セ@ ..:lllJr

JArtinya: "Diriwatkan dari ibnu Abbas bahwa Sayyidina Abas bin Abdul Muthalib jika memberikan dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak

dibawa mengurangi lautan, menuruni lembah yang

berbahaya atau membeli ternak, jika menyalahi peraturan tersebut yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW, dan Rasulullah pun membolehkannya."

(HR. Thabrani/0

2) Hadits Nabi riwayat Ibnu Majah

セセ@

rL

Jセ@

QQセQQ@

JrJ Jtj: Ju

"-:xi,y

セ・イNi@

tL.o

,y

o\JJ) セ@ '} G.J.) ケNZjセ@

pl! .bb:.IJ 4..,;:> ) .

.<l.IJj>:-f

Jlc_:;ll

:l5'

ーャAセ@HセLy\エZ^NMlN」イNi@

Artinya: "Dari Shalih bin Suhaib r. a bahwa Rasulullah SAW bersabda, "Tiga ha! yang didalamnya terdapat keberkahan:

10

jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dan tepung untuk keperluan rumah,

bukan untuk dijual". (HR. Ibnu Majah no 2280, Kitab

Al-Tijarat)

3) Hadits Nabi

).r"

:1)

.J.r"

:1

Artinya: "Tidak boleh membahayakan diri sendiri maupun oranglain" (HR. Ibnu Maj ah, Daraquthni, dan yang lain dari Abu Sa 'id al-Khudri).

c. Ijma

Diriwayatkan, sejumlah sahabat menyerahkan (kepada orang,

mudharib) harta anak yatim sebagai mudharabah dan tidak ada seorang

pun mengingkari mereka. Karenanya, ha! itu dipandang sebagai ijma'

(Wahbah Zuhaily, al-Fiqih al-Islami wa Adillatuhu, 1989,4/838). 11

d. Qiyas

Mudharabah diqiyaskan kepada al-musaqah (menyuruh seseorang

untuk mengelola kebun). Selain di antara manusia, ada yang miskin dan

ada pula yang kaya. Di satu sisi lain, tidak sedikit orang miskin yang mau

beke1ja, tetapi tidak memiliki modal. Dengan demikian, adanya

mudharabah ditujukan antara lain untuk memenuhi kebutuhan kedua

golongan diatas, yakni untuk kemaslahatan manusia dalam rangka

memenuhi kebutuhan mereka.

11

<·

e. Kaidah Fiqih

\+C._}-

J.>-

J.)JJ

IJ

.>..; 0 \:J

l

[|[NNNセセi@ c: . .i)\.. WI セ@J.o

',I

IArtinya: "Pada dasarnya, semua bentuk muamalah bo/eh dilakukan

kecuali ada dali/ yang mengharamkannya. "

4. Jenis-jenis Pembiayaan Mudaharabah

Secara umum mudharabah terbagi kepada dua jenis, yaitu:

mudharabah muthlaqah dan mudharabah muqayyadah:

a. Mudharabah muthlaqah

Transaksi yang dimaksud dengan mudharabah muthlaqah

adalah bentuk kerja sama antara shahibul maal dan mudharib yang

cakupannya sangat luas dan tidak dibatasi oleh spesikasi jenis usaha,

waktu dan daerah bisnis. Dalam pembahasan fiqih ulama salaf al Shalih

sering kali dicontohkan dengan ungkapan

if'

al ma syi 'ta (lakukakansesukamu) dari shahibul maal ke mudharib yang memberikan kekuasaan

sangat besar.

b. Mudharabah muqayyadah

Mudharabah Muqayyadah atau disebut juga dengan istilah

retricted mudharabahlspesicified mudharabah adalah kebalikan dari

mudharabah muthlaqah. Si mudharib di batasi dengan batasanjenis usaha,

waktu atau tempat usaha. Adanya pembatasan ini seringkali

mencerminkan kecenderungan umum si shahibul maal memasuki dunia

5. Mudharabah bertingkat ( Mengulang)

Dr. Muhammad Abdullah Al-Arabi adalah orang yang pertama kali yang mengemukakan gagasan kebolehan pengembangan sistem akad investasi bentuk kedua dari sistem tradisional dalam fiqih Islam untuk menjadi alternative Islam dalam aktifitas-aktifitas perbankan, dalam perkara yang berkaitan dengan simpan pinjam.12

Dr. Muhammad Abdullah Al-Arabi mengatakan : "saya yakin bahwa akad investasi dibolehkan dan diatur oleh syariat Islam menjamin kita akan sampai pada tujuan. Maka berdasarkan pada akad ini dan dalam hukum Islam di dalarnnya kita dapat menjelaskan bagaimana hubungannya" :

a. antara akumulasi para deposan merupakan pihak yang lain dan bank merupakan pihak lain juga.

b. Antara bank yang merupakan pihak lain dan pemilik proposal yang menerima uang dari bank merupakan pihak yang lain juga.

Kemudian dia memaparkan urgensi hukurn akad ini yang menjadi acuan beradaptasi sebelum menetapkan landasan pandangannya berupa acuan penyesuaian hubungan antara investor dan pihak bank, dan antara pihak bank dengan pihak nasabah.

Dalam mekanisme hubungan yang pertama antara investor dengan pihak bank, para investor secara keseluruhan (bukan pribadi) sebagai pemi!ik

12

asset dan pihak bank sebagai spekulan yaitn spekulan mntlak, yakni pihak

yang memiliki hak mewakili yang lain dalam mengembangkan asset investor.

Mengenai perhitnngan keuntnngan dan pembagiannya, dilihat dari

masing-masing lamanya harta yang di investasikan menurnt peraturan perbankan yang

dijalankan oleh bank berdasarkan pembagian yang rata antara kenntnngan dan

kerugian dari semna sistem yang dijalankan, dimana kadangkala meranp

kenntnngan yang besar, kadangkala meranp keuntnngan yang kecil dan

kadangkala mengalami kegagalan atan kerugian pada asset-aset investor dan

pada sebahagian saham bank, laba bersih setelah bank memotong pengelnaran

,.

umumnya berupa gaji pegawai dan pekerjanya, juga dana-dana sosial yang

hams dibayar berdasarkan peraturan yang berlakn atas semua bank. Setelah

itu barn dibagi sisanya antara pihak bank dengan para investor berdasarkan

kesepakatan yang telah disepakati keduanya, dengan besan1ya prosentasi yang

di investasikan dan masa tenggang waktn investasi yang dikelola oleh pihak

bank dan besarnya saham yang dihasilkan. Sedangkan bagian khusus piliak

bank diambil dari !aha bersih lain dibagi atas pemilik saham berdasarkan

prosentasi besarnya saham mereka.

Sementara mekanisme hubungan yang kedua yaitu antara pihak bank

dengan pihak nasabah. Maka pihak bank terhadap nasabal1 yang menarik

modal sebagai pemilik harta atau modal, sedangkan nasabah sebagai pihak

spekulan, lain ini berlakn aturan bagi hasil (mndharabah) dalam perkara hak

(sebagai spekulan) akan dibagi dengan pihak bank (sebagai pemilik modal)

berdasarkan prosentasi yang disepakati, dan laba pihak bank (seperti

sebelumnya) berdasarkan pembagian yang rata, dimana berlaku pembagian

laba bersih secara merata setelah dipotong pengeluaran dan gaji yang

dikeluarkan dan seternsnya, antara pihak bank dengan para investor seperti

mekanisme po la hubungan pertama.

Adapunjika nasabah tidak untung atau rngi karena kernsakan/prodnksi

cacat dan cuma ada modalnya maka nasabah tidak mendapatkan apa-apa

sementara modal hams dikembalikan ke pihak bank. Sementara kalau yang

rnsak atau cacat sebahagian modal pokoknya atau semuanya yang bnkan

disebabkan oleh nasabah maka kerugian tidak ditanggung oleh nasabah

melainkan dipikul oleh pemilik modal (bank), adapun jika nasabah (spekulan)

yang menyebabkan kerngian sampai modalnya juga tidak bisa kembali yakni

terjadi bemlangkali maka nasabah harus menjamin atau mengganti modal

pokoknya. Menurnt pandangan Dr. Arabi semoga dirahmati Allah, bahwa

berdasarkan ha! ini bank akan melakukan (sebagai pemilik modal) mengedit

secara detail orang-orang yang tidak bertanggungjawab terhadap hartanya

dalam hal-hal yang belum dikaji, tidak tepat atau orang-orang yang tidak

benar pilihannya dalam menjalankan usahanya. 13

Muhammad Baqir Ash-Shadr telah mengemnkakan upayanya dalam

sumbang sarannya pada mekanisme aktifitas perbankkan tanpa ada manfaat,

ini disebutkan dalam kitabnya "Bank Allaaribawiy fil Islam" (perbankkan

bebas riba dalam Islam). 14 dimana ia mengemukakan upayanya untuk

memperbaiki sistem perbankkan tradisional yang sistemnya bertumpu pada

nilai manfaat, ini bisa di rubah dari sistem perbankkan ribawi menjadi sistem

perbankkan bebas riba dengan menerapkan hukum Islam dalam aktifitas

perbankkan. Dalam krangka 1m, Muhammad Baqir Ash-Shadr

mengupayakan adanya pengembangan akad investasi sebagai dasar yang

dihukumi dalam hubungan interaksi perbankkan dengan investasi yang tetap.

(membungakan atau penundaan) dari satu sisi, dan para pembunga yang hanya

mencari harta tambahan dari bank yang bersumber dari investasi yang tetap

tadi merupakan sisi yang lain. Dimana ia memandang bahwa aktifitas

menaruh investasi di bank dan aktifitas nasabah mengajukan permohonan

untuk memperoleh modal ke bank merupakan aktifitas yang sah. Ini

memungkin untuk mempertemukan dalam satu hubungan yang disebut dalam

fiqhi Islam "al-mudharabah" (bagi hasil). dalam gambaran tersebut

Muhanunad Baqir Ash-Shadr bahwa bagi hasil yang dia maksud terdapat tiga

elemen:

a. Investor (al-mauudi') : pos1smya sebagai pemilik modal, disebut juga

sebagai rabbal ma! (pihak yang punya modal).

14

Muhammad Baqir Ash-Shadr, Bank allaaribawiy jil is/am, daar at-ta'aawun lil

b. Nasabah (al-mustatsmir ) : posisinya sebagai pekerja, disebut sebagai

pekerja atau Mudhaarab (pihak pelaksana)

c. Bank : posisinya sebagai perantara kedua belah pihak dan wakil dari

pemilik modal dalam kesepakatan bersama pekerja.15

Mazhab Hanafi berpendapat tidak boleh bagi mudharib (bank)

mengulang mudharabah harta itu dengan orang lain (nasabah), kecuali

diizinkan oleh pemilik harta (rabbu al maal). Jika mudharib memberikan harta pada yang lain sebagai mudharabah dan ada izin dari pemilik harta itu,

menurut Abu Hanifah harta dijamin oleh mudharib yang pertama walaupun ia

sudah menyerahkan harta pada yang kedua, dan tidak ada penjelasan

mudharib yang kedua sampai beruntung. Jika beruntung maka mudharib yang

pertama menjamin untuk pemilik harta. Adapun sebelum beruntung, maka

tidak ada jaminan. Kalau harta rusak ditangan orang kedua sebelum

beruntung, maka rusaknya seperti rusaknya amanat.

a. Bentuk pertama (sebelum diusahakan): penyerahan harta dari mudharib

adalah amanah darinya. Ia memiliki amanat (titipan) harta mudharabah, maka tidaklah dijamin penyerahannya.

b. Bentuk kedua (setelah diusahakan): penyerahan dari mudharib pertama pada yang kedua dianggap perdagangan dan ia memiliki pemiagaan. Maka

jika yang ォ・、オセ@ beruntung, tetaplah bagi yang pertama syarikat dalam harta, maka yang pertama menjamin terhadap pemilik harta, seperti jika

15

dicampurkan harta dengan yang lain ha! seperti· itulah dikatakan

mudharabah yang shahih (bener). Akantetapi jika rusak, maka mudharib

pertama tidak menjamin kecuali setelah untung, karena mudharib kedua

adalah (buruh/pekerja) dalam harta saat itu, baginya memperoleh upah

yang semisal, maka tidak sah syarikah yang mewajibkan dhaman (ganti rugi).

Zufar berkata: mudharib pertama menjamin harta ketika

penyerahannya pada yang kedua, baik yang kedua sudah mengelolalanya atau

belum, karena mudharib memiliki penyerahan pengelolaan dalam bentuk

titipan (amanah) dan penyerahannya dalam bentuk mudharabah. Jika

diserahkan, jadilah pelimpa11an itu sebagai pembela, maka jadilah ia sebagai

penjamin (dhomin), seperti pemegang amanah jika mengamanahkannya pada

orang lain.

Dua sahabat Abu Hanifa berkata: jika mudharib kedua mengelola,

maka yang pertama menjamin, baik ia beruntung maupun tidak, karena

mudharib kedua terhadap apa yang ia kelola termasuk pengelolaan mudharib

pertama yang tidak ada izin harta, maka jelaslah dhaman atasnya, beruntung

atau tidak.16 Saat itu, bila mudharib kedua telah mengelola maka pemilik

harta: jika ingin yang pertama meminjam hartanya atau yang kedua yang

memmJamnya.

16

Al Bada'i: 6196, Takmilah Fathu Al Khadir: 7/70, al mabsuth: 22/98, Tabyinu al Haqa'iq:

Menurut pendapat Hanafiyah yang terkuat: mudharib pertama tidak

menjamin dalam mudharabah yang benar, kalau hanya dengan pelimpahan

harta pada mudharib yang kedua. Tetapi ia menjamin bila mudharib yang

kedua telah mengelolanya baik ia beruntung atau tidak.

Bentuk kedua, Mazhab selain hanafiyah, malikiyah berkata pengelola (amil) adalah dhamin (menjamin) jika ia meminjamkan harta tanpa izin

pemiliknya, artinya, pelimpahannya adalah pada yang lain untuk dikelola dan

keuntungan saat itu adalah milik pengelola kedua dan pemilik harta tidak ada

!aha bagi pengelola pertama, karena keuntungan pinjaman adalah upah

(ujrah), tidaklah ia berhak kecuali dengan pengelolaan yang sempurna. Karena

pengelola pertama tidak melakukan pekerjaan, maka ia tidak mendapat

keuntungan dari modal pengelola pertama untuk ya11g kedua apa-apa yang ia

syaratkan baginya dari tambahan pada keuntungan yang baginya hak dari

pemilik harta.

Syafi'iyah berkata: tidak boleh bagi pengelola meminjamkan bagi

yang lain agar ia berserikat dalam pengelolaan dan keuntungan, walaupun ada

izin dari pemilik.

Ketika itu, peminjam selalu benar bersama pengelola yang pertama.

Karena qiradh (pinjaman) berbeda dengan kiyas, sasarannya adalah salah satu

yang berakad. Sebagai pemilik, tidak ada amal baginya, dan yang lain sebagai

berakadnya dua orang pengelola sendiri, maka jadilah qiradh antara dua orang pengelola, ini tidak sah.

Kesimpulan: Mazhab yang empat sepakat atas berlakunya dhaman bagi pengelola pertama jika ia mudharabahkan lagi pada yang lain.

Adapun kesimpulan hukum-hukum mudharib dalam mudharabah yang

mutlak menurut hanafiyah ada tiga macam:

a. Yang dimiliki mudharib berdasarkan 'urf (kebiasaan), yaitu semua jenis

perdagangan yang sudah biasa, seperti jual beli dan perwakilan dalam jual

beli. Jika tidak ada izin baginya secara nyata tetapi ia terkenal baik, maka

itu tidak melewati batas yang sudah menjadi kebiasaan umum, karena ia

adalah wakil dan walcil sal1 menurut kebiasaan. Adapun penjaualannya,

ada perbedaan dikalangan hanafiyah, adapun yang kuat adalah bahwa ia

terkait dengan kebiasaan.

b. Yang tidak dimiliki jika diizinkan bertindak dengannya dalam

mudharabah sesuai pendapatnya. Dikatakan, kerjakanlah hal itu sesuai

pendapatnya, atau seperti apa yang kau lihat, yaitu semua yang

berhubungan dengan pemiagaan, seperti memberikan harta sebagai

mudharabah bagi orang lain yang memudharabahkannya atau

menjadikannya sebagai modal untuk syarikat ('annan) meskipun tidak

diizinkan, boleh saja.

c. Yang tidak dimiliki oleh mudharib kecuali dengan nash yang jelas, seperti

(peminjaman/pengutangan) menjual untuk waktu tertentu, ini menurut

Syafi'iyah, Malikiyah dan Hanabilah. Serta pembelian dengan lebih dari

modal dan untung menurut kebanyakan fuqaha.17

6. Syarat Sahnya Akad Pembiayaan Mudharabah

Rukun dan Syarat Mudharabah

Dalam ha! rukun akad mudharabah terdapat beberapa perbedaan pendapat antara Ulama Hanafiyah dengan Jumhur Ulama. Ulama Hanafiyah

berpendapat bahwa yang menjadi rukun akad mudharabah adalah !jab dan

Qabul. Sedangkan Jumhur Ulama menyatakan bahwa rukun akad mudharabah adalah terdiri atas orang yang berakad, modal, keuntungan, kerja

dan akad; tidak hanya terbatas pada rukun sebagaimana yang dikemukakan

Ulama Hanafiyah, akan tetapi, Ulama Hanafiyah memasukkan rukun-rukun yang disebutkan Jumhur Ulama itu, selain !jab dan Qabul sebagai syarat akad

mudharabah. Adapun syarat-syarat mudharabah, sesuai dengan rukun yang clikemukakan Jurnhur Ulama di atas adalah :

I) Orang yang berakal harus cakap be1iindak hukum dan cakap diangkat

sebagai wakil.

2) Mengenai modal disyaratkan :

a) berbentuk uang,

b) jelas jumlahnya,

17

Zuhaili wahbah, Fiqih Muamalah Perbankan Syariah, Tim Counterpart PT. Bank

c) tunai, dan

d) diserahkan sepenuhya kepada mudharib (pengelola).

Oleh karenanya jika modal itu berbentuk barang, menurut Ulama Fiqh tidak dibolehkan, karena sulit untuk menentukan keuntungannya. 3) Yang terkait dengan keuntungan disyaratkan bahwa pembagian

keuntungan harus jelas dan bagian masing-masing diambil dari keuntungan dagang itu.

Menurut ulan1a Mazhab Hanafi, rukun mudharabah tersebut hanyalah ijab (ungkapan penyerahan modal dari pemiliknya) dan Kabul (ungkapan menerima modal dan persetujuan mengelola modal dari pedagang). Jumhur ulama mengatakan bahwa rukun mudharabah adalah:

a. 01..\]\>. (kedua pihak yang mengadakan persetuan)

b. セ@ (ucapan pernyataan)

c.

Jl.o

(harta sebagai modal)d. セ@ (kerja)

Untuk masing-masing rukun tersebut di atas terdapat syarat-syarat

yang harus dipenuhi:

a. Kedua pihak yang mengadakan persetujuan

Yang terkait dengan orang yang melakukan transaksi haruslah orang yang

cakap bertindak hukum dan cakap diangkat sebagai wakil.

b. Ucapan pemyataan

Ucapan (sighat) yaitu penawaran dan penerimaan (ijab dan kabul) harus diucapkan oleh kedua pihak guna menunjukkan kemauan mereka untuk

menyempurnakan akad. Sighat tersebut harus sesuai dengan hal - hal

berikut:

1) Secara eksplisit dan implisit menunjukkan tujuan akad.

2) Sighat dianggap tidak sah jika salah satu pihak meninggalkan tempat

berlangsungnya negosiasi akad tersebut, sebelum kesepakatan

disempumakan.

3) Akad boleh dilakukan secara lisan atau verbal, bisajuga secara tertulis

dan Konferensi Islam (OKI) membolehkan pula pelaksanaan akad

melalui korespondensi, atau dengan menggunakan cara-cara

komunikasi modem seperti faksimili atau komputer.18

18

Muhammad Syafi'i Antonio, Bank Syariah; Wacana Ulama dan Cendikiawan,

7. Praktek Pembiayaan Bank Syariah di Bank Syariah

Penetapan dana di bank syariah dapat dilakukan dalam bentuk

pembiayaan berakad ju