UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS MANAJEMEN KAS PADA PT. BARUMUN

TUGAS AKHIR

Diajukan Oleh : RYAN FHANZIKA

062101018

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

Medan 2010

KATA PENGANTAR

Dengan segala kerendahan hati, Saya haturkan puji dan syukur atas kehadirat Allah SWT, karena berkat rahmad-Nya, Saya dapat menyelesaikan Tugas Akhir ini yang diberi judul “ANALISIS MANAJEMEN KAS PADA PT. BARUMUN ”. Adapun maksud dan tujuan penulisan Tugas akhir ini adalah untuk memenuhi salah satu syarat menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara Program Studi Diploma – III Keuangan, guna meraih gelar Ahli Madya.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih banyak terdapat kekurangan, oleh karena itu dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan tugas akhir ini. Dalam menyelesaikan penulisan Tugas Akhir ini maupun saat mengikuti kuliah di Fakultas Ekonomi Universitas Sumatera Utara, penulis banyak menerima bantuan, bimbingan serta dorongan dan pengarahan dari berbagai pihak. Oleh karena itu melalui tugas akhir ini izinkanlah penulis mengucapkan terima kasih yang sebesar – besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, MS. selaku Ketua Program Studi Diploma – III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal H. Situmorang, SE, MSi selaku Sekretaris Program Studi Diploma – III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara,

khususnya yang mengajar di program studi Keuangan.

5. Bapak dan Ibu staf pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

6. Kak Delima Sari Sitohang, terima kasih atas kebaikannya selama ini. Yang selalu memberi segala solusi dan nasehat-nasehat kepada penulis.

7. Bapak dan Ibu pimpinan serta seluruh staf pegawai di PT. BARUMUN MEDAN

8. Buat ayahanda Andi Mirza dan ibunda Azizah, serta Alm. M. Saleh, Alm. H. Kadir, Hj. Nuraini tercinta yang selalu mendukung dan memberi semangat buat penulis.

9. Buat adik – adik saya Mitha Mutia, Fahmi Tri Fahmuji, Hashfi Hadiansyah, Wahyu Azmi yang juga turut memberi dukungan semangat buat penulis.

10. Buat yang teristimewa My Luvly Mayaa Wulandari, makasih sudah jadi orang yang paling spesial di hidup aku dan makasih atas semua yang kamu berikan kepadaku.

11. Serta abang angkat dan sekaligus sahabat M. Rhazie Poetra Yuan Vankha Dalimunthe yang telah memberi semangat hidup dan dalam berkarya di dunia musik.

12. Kepada seluruh teman – teman Group A Keuangan ’06, terima kasih atas dukungan dan kebersamaannya selama ini. Mereka adalah : Wendy Valenzi, Yuli atika, Helmi, Liza, Nita, Mega, Agung Sudiro, Distya, serta temen – temen yang tidak bisa disebutin satu – persatu.

13. Serta semua pihak yang turut membantu dalam proses penyelesaian tugas ini baik langsung maupun tidak langsung.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, oleh sebab itu penulis tidak menutup diri menerima saran dan kritik yang membangun dari semua pihak. Dengan kerendahan hati, penulis mengharapkan kiranya tugas akhir ini dapat berguna bagi kita semua.

Akhirnya penulis berserah diri kepada Allah SWT, semoga senantiasa melimpahkan petunjuk – Nya kepada kita semua. Amiin.

Penulis

Ryan Fhanzika

DAFTAR ISI

Hal

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II. PT. BARUMUN MEDAN A. Sejarah PT. BARUMUN MEDAN ... 7

B. Jenis Usaha ... 8

C. Struktur Organisasi ... 9

D. Job Description atau Uraian Pekerjaan ... 12

E. Kinerja Usaha Terkini ... 16

F. Rencana Kegiatan Perusahaan ... 17

BAB III. PEMBAHASAN

A. Manajemen Kas ... 18 B. Motif-Motif Perusahaan Memiliki Kas ... 24 C. Unsur-Unsur Kas Pada PT. BARUMUN ... 27

BAB IV. KESIMPULAN DAN SARAN

A. Kesimpulan ... 31 B. Saran ... 32

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel II.1 Catatan Jumlah Penjualan Tiket PT. BARUMUN Medan ...16 Tabel III.1 Catatan Atas Laporan Penjualan Laba Rugi ...30

BAB I

PENDAHULUAN A. Latar Belakang

Perusahaan adalah suatu lembaga yang terorganisir dan dijalankan untuk menyediakan barang dan jasa untuk masyarakat dengan motif (incentive) keuntungan. Oleh karena itu, suatu perusahaan di bentuk untuk mencapai tujuan tertentu. Tujuan utama perusahaan adalah mencari laba (profit), kelangsungan hidup (continuity) dan pertumbuhan (growth). Disamping itu juga ada tujuan – tujuan lain yang ingin dikejar oleh perusahaan seperti: perkembangan, prastise, servis, dan diterimanya lembaga dalam kehidupan masyarakat. Didalam mencapai tujuan tersebut perusahaan menetapkan langkah – langkah yang harus ditempuh, dan kemudian diambil suatu tindakan korektif yang mengarah pada tujuan organisasi pada perusahaan.

Pertumbuhan dan perkembangan dewasa ini menunjukkan persaingan yang semakin sengit dan kuat, baik itu pada perusahaan industri maupun perusahaan jasa. Untuk dapat mengantisipasi persaingan yang demikian berat perusahaan dituntut dapat bekerja lebih efektif dan efisien dalam mengelola sumber daya tersebut seperti perencanaan biaya dan berbagai teknik lain yang dapat meningkatkan efektifitas usaha. Dengan demikian manajemen kas sangat perlu untuk diawasi dan dikontrol pelaksanaannya karena merupakan bagian terpenting dari suatu aktivitas perusahaan dalam proses pencapaian tujuan perusahaan tersebut.

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar ( paling likuid ) dan paling mudah berpindah tangan dalam suatu transaksi. Transaksi tersebut misalnya untuk pembayaran gaji atau upah pekerja, membeli aktiva tetap, membayar hutang, membayar deviden dan transaksi lain yang diperlukan oleh perusahaan. Kas ini merupakan aktiva yang tidak dapat menghasilkan laba, dalam arti tidak bisa untuk mendapatkan laba secara langsung dalam operasi perusahaan. Oleh karena itu, perlu dilakukan usaha pengelolaan ( manajemen ) kas yang efektif dan efisien sehingga pemanfaatan kas tersebut dapat optimal.

Dalam suatu perusahaan, kas merupakan salah satu aktiva yang sangat penting dan sangat berperan untuk kelancaran pelaksanaan kegiatan perusahaan, karena :

a. Setiap perusahaan memiliki persediaan yan cukup apabila dibutuhkan sewaktu-waktu, baik itu pengeluaran yang tidak bersifat kontiniu agar tidak mengalami kesulitan dalam menjalani operasinya.

b. Secara umum segala transaksi yang terjadi dalam perusahaan akan berhubungan, baik dalam bentuk penerimaan maupun dalam bentuk pengeluaran kas, sebab dengan kas, karena setiap aktivitas perusahaan berawal dari kas dan berakhir ke kas kas merupakan suatu perkiraan paling pokok dalam arus kegiatan perusahaan.

Kas membutuhkan suatu pengelolaan khusus yang disebut dengan manajemen kas. Manajemen kas yang sangat baik sangat dibutuhkan agar

pengelolaan keuangan perusahaan dapat berjalan dengan efektif. Manajemen kas berkaitan dengan penetapan dengan penetapan dan pemeliharaan agar selalu terdapat kas optimal ( optimal cash ).

Kas optimal berarti terdapatnya jumlah kas yang diperlukan yaitu tidak lebih dan tidak kurang pada setiap waktu. Semakin besar jumlah kas yang tersedia di perusahaan, semakin tinggi pula likuiditasnya. Namun, persediaan kas yang terlalu besar yang berarti likuiditasnya tinggi bukan berarti perusahaan tersebut baik. Adanya kas yang terlalu besar berakibat pemanfaatan kas tersebut kurang efisien karena kas tersebut menganggur dan tidak menghasilkan keuntungan ( disebut rentabilitas ) menjadi rendah. Dengan demikian perusahaan akan berusaha agar rentabilitasnya tinggi namun tidak mengabaikan tingkat likuiditasnya

Dalam menganalisis arus kas setiap perusahaan mempunyai sistem yang berbeda-beda sesuai dengan kebijakan perusahaan tersebut. Biasanyadalam penentuan dan pemakaian sistem analisa laporan arus kas sering terjadi kesalahan-kesalahan sehingga laporan dari arus kas nya tidak sesuai dengan jumlah anggaran kas yang sebenarnya dalam perusahaan.

Laporan sumber dan penggunaan kas dapat digunakan sebagai dasar dalam menaksir kebutuhan kas di masa mendatang dan kemungkinan sumber-sumber yang ada, atau dapat digunakan sebagai dasar perencanaan dan peramalan kebutuhan kas atau cash flow dimasa yang akan datang, sedangkan bagi para kreditur atau bank dengan adanya laporan sumber dan penggunaan kas akan dapat

menilai kemampuan perusahaan dalam membayar bunga atau mengembalikan pinjamannya.

Pengelolaan kas yang baik dan benar akan memberikan dampak yang positif bagi perusahaan, antara lain :

a. Efektifitas dan Efisiensi dari biaya-biaya yang keluar dari kas perusahaan. b. Penggunaan kas secara maksimal untuk meningkatkan laba perusahaan. c. Menghindari adanya kas yang menganggur dengan mengalokasikanya

secara tepat dan menguntungkan tempat lain.

Berdasarkan latar belakang diatas, maka peulis merasa tertarik untuk melakukan penelitian secara langsung untuk mengetahui sejauh mana pelaksanaan manajemen kas yang dilakukan oleh PT. BARUMUN dengan memilih judul “ Analisis Manajemen Kas pada PT. BARUMUN ”.

B. Perumusan Masalah

Masalah kas dari suatu perusahaan adalah mengatasi kekurangan dan kelebihan kas sehingga seluruh kewajiban perusahaan bersangkutan dapat terpenuhi tepat pada waktunya. Adapun perumusan masalah yang diangkat dalam skripsi minor ini adalah : “ Bagaimana manajemen kas yag dimiliki oleh PT. BARUMUN dalam operasi perusahaannya, apakah sesuai dengan rencana yang telah ditetapkan? ”.

C. Tujuan Penelitian

Penelitian dilaksanakan dengan tujuan :

1. Untuk mengetahui bagaimana manajemen kas pada perusahaan tempat penelitian dilakukan.

2. Bagi perusahaan untuk dijadikan sebagai dasar pertimbangan dalam memperbaiki atau mengembangkan perusahaan, terutama manajer keuangan dan akuntansi dalam memperkuat manajemen kasnya pada perusahaan. 3. Untuk dapat mengetahui bagaimana usaha yang diinginkan yang berdampak

pada meningkatnya efisiensi kinerja dan produktivitas perusahaan

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah : a. Bagi Penulis

Merupakan usaha untuk meningkatkan kemampuan berfikir dan menganalisis laporan arus kas dari laporan keuangan suatu perusahaan terutama dalam hal analisis manajemen kas.

b. Bagi Perusahaan

Dapat digunakan sebagai suatu bahan pertimbangan dalam hal menentukan perencanaan dan kebijakan dalam pengambilan keputusan dimasa yang akan datang.

c. Bagi kalangan akademik / mahasiswa

Untuk dapat berguna sebagai suatu bahan tambahan, pengetahuan, khususnya pada perusahaan sejenis yang menhadapi masalah yang ada.

BAB II PT. BARUMUN

A. Sejarah Singkat PT. BARUMUN

Transportasi merupakan pemindahan barang dan manusia dari tempat asal ke tempat tujuan. Transportasi bukanlah tujuan, melainkan sarana untuk mencapai tujuan yang berusaha mengatasi kesenjangan jarak dan waktu. Seperti pada PT. BARUMUN yang didirikan di Medan dengan Akte tertanggal 4 januari 1985 nomor 75 yang dibuat dihadapan notaris Aniswar, SH di Medan yang sekarang di jalan Sisingamangaraja No. 33 Medan, dan di Sibuhuan (1989) sebagai cabang PT. BARUMUN Pada tahun 1995, PT. BARUMUN diambil alih oleh Ir. Bahrensah A. Hsb, tanpa mengubah struktur organisasi yang sudah ada. Dan disyahkan oleh Mentri Kehakiman RI tanggal 4 Juli 1995 no C2-94 HT.01.01.Th95.

Departemen Perhubungan sebagai instansi Pemerintah (regulator) berkewajiban untuk membina terwujudnya sistem transportasi nasional (sistranas) yang handal, maka sasaran sistranas adalah terciptanya penyelenggaraan transportasi yang efektif dalam arti kapasitas mencukupi, terpadu, tertib, dan teratur, lancar, cepat dan tepat, selamat, aman, nyaman, biaya terjangkau, dan efisien dalam arti beban publik rendah dan utilitas yang tinggi dan satu kesatuan jaringan transportasi nasional.

Penyelenggaraan transportasi yang tepat dan teratur, terwujudnya melalui penyelenggaraan transportasi yang sesuai dengan jadwal dan adanya kepastian

jadwal keberangkatan. Kebanggaan dari perusahaan PT. BARUMUN yaitu masih mampu eksis mulai sejak tahun 1985 hingga saat ini, walaupun telah berganti kepemilikan dan berganti nama, namun tidak menyurutkan semangat dan tujuan

utama perusahaan.

PT. BARUMUN tetap berharap tujuan akan lebih berkembang. Tantangan ke depan bukanlah hal yang mudah dengan globalisasi ekonomi dan perkembangan secara nasional, namun dengan penuh keyakinan perusahaan mampu untuk bersaing dengan sehat dan maju berkembang. Tahap awal perusahaan ini dalam menyusun perencanaan angkutan bis setiap hari adalah menentukan jumlah pelayanan yang dibutuhkan pada setiap rute/ trayek yang akan dilayani. Dengan mengetahui jumlah kuantitas pelayanan pada setiap rute, maka dapat diketahui jumlah bis dan jadwal perjalanan. Kapasitas rute tergantung pada kapasitas bis dan frekuensi perjalanan bis.

B. Jenis Usaha / Kegiatan

PT. BARUMUN ini adalah perusahaan yang bergerak dalam bidang Transportasi Darat. Biasanya PT. BARUMUN melayani pengiriman barang – barang dan juga bisa sebagai angkutan bis pada rute / trayek yang sudah di tentukan. PT. BARUMUN juga mempunyai tanggung jawab dan keterbatasan – keterbatasan yang harus dinyatakan secara tegas untuk menghindari antara carrier (karir) dengan shipper (pengirim) dan receiver (penerima), diperlukan dokumen pengiriman. Mengelola perusahaan transportasi memang bukanlah hal yang mudah seperti membalikkan telapak tangan. Namun dengan keinginan yang baik

dan usaha keras untuk melakukan perbaikan dan pembenahan berkelanjutan harus terus dilakukan, agar PT. BARUMUN MEDAN dapat mengelola perusahaannya dengan baik.

C. Struktur Organisasi

Organisasi pada suatu perusahaan merupakan wadah bagi perusahaan untuk menggunakan semua potensi. Wadah ini menetapkan apa yang diperlukan untuk dilaksanakan bagaimana cara melaksanakannya. Setelah itu, kemudian pimpinan perusahaan membentuk suatu struktur organisasi yang menunjukkan suatu tanggung jawab setiap karyawan perusahaan, batas wewenang dan fungsi – fungsinya didalam organisasi tersebut.

Sebagai suatu organisasi perusahaan terdiri atas orang – orang yang bekerja sama untuk tercapainya tujuan bersama yang telah disetujui bersama pula. Dalam pencapaian tujuan ini, perusahaan melakukan kegiatan yang efektif, yaitu kegiatan yang terencana, terarah didukung sistem pengorganisasian, pengendalian, dan pengawasan yang baik. Hal ini tidak akan tercapai tanpa adanya peran dari semua pihak yang terlibat dalam perusahaan yang melakukan kegiatan yang telah ditentukan sesuai dengan tugas, wewenang, dan tanggung jawab yang telah diserahkan kepada masing – masing pihak.

Untuk dapat melaksanakan pengawasan dengan baik diperlukan adanya struktur organisasi yang memisahkan secara jelas fungsi operasional, pencatatan, dan penyimpangan. Suatu organisasi haruslah sederhana dan bersifat fleksibel, artinga

apabila pengembangan dalam perusahaan, dapat diadakan penyesuaian tanpa menggangu secara serius struktur organisasi yang ada.

Agar dapat mengelola organisasi perusahaan secara efektif dan efisien, maka perlu diciptakan struktur organisasi yang sesuai dengan kondisi perusahaan. Hal ini diperlukan guna dijadikan sebagai landasan operasional suatu perusahaan sehari – hari. Semakin baik struktur organisasi suatu perusahaan, maka sistem operasional akan dapat terlaksana secara lebih terkontrol dan terkoordinasi. Dengan adanya struktur organisasi tersebut dapat ditetapkan tugas dan tujuan fungsi kedudukan garis wewenang dari masing – masing fungsi yang ada dalam perusahaan.

Dari hasil penelitian dapat dilihat bahwa, struktur organisasi PT. BARUMUN didasarkan pada struktur organisasi garis, yang menggambarkan tanggung jawab dan wewenang secara vertical namun tetap membina tata hubungan (Relationship) antar bagian atau personil didalam organisasinya.

Lampiran 1

Struktur Organisasi PT. BARUMUN MEDAN

Sumber PT. BARUMUN MEDAN

Directur

Marketing

Division

Operasional

Division

Accounting

Division

General

Manager

Marketing

Manager

Logistic

Administrasi

Operasional

Manager

Controlling

Finance

Manager

Chasier

Staff

D. Uraian Pekerjaan (Job Description)

Tugas dan tanggung jawab pegawai perusahaan bagian keuangan akan diuraikan sebagai berikut:

General Manager

General Manager merupakan pimpinan perusahaan yang bertanggung jawab pada direksi PT. BARUMUN. Tugas dan Tanggung jawab General Manager adalah sebagai berikut:

1. Mengajukan anggaran dan rencana keuangan perusahaan kepada direksi. 2. Menilai kegiatan perusahaan termasuk kecenderungan pasar,

perkembangan persaingan, kebutuhan – kebutuhan untuk berkembang termasuk kesempatan investasi.

3. Mengelola kegiatan – kegiatan perusahaan, mengkoordinasi seluruh kegiatan perusahaan dalam suatu kegiatan yang terpadu untuk mencapai tujuan.

4. Mengatur penempatan tenaga – tenaga inti perusahaan.

5. Menetapkan tujuan, kebijaksanaan dan prosedur yang ditetapkan oleh manajemen perusahaan.

Operasional Division

Operasional Division membawahi bidang – bidang yang mendukung operasional perusahaan dan bertanggung jawab kepada General Manager. Bidang – bidang yang meliputi bagian ini adalah:

1. Operasional Manager Controlling

Tugas dan tanggung jawab adalah sebagai berikut: a. Mengkoordinasi tiap – tiap bagian

b. Menetapkan standarisasi biaya – biaya operasional di lapangan

c. Bertanggung jawab terhadap kegiatan operasional barang yang dikirim.

d. Mengoperasikan dokumen – dokumen dari perusahaan untuk agen shipper.

2. Accounting Division

Accounting Divisionini bertanggung jawab pada General Manager. Bidang– Bidang yang menjadi pengawasannya adalah:

a. Staff Accounting

1) Mengembangkan sistem akuntansi yang sudah ada, sesuai dengan pedoman kantor pusat.

2) Memeriksa kegiatan dan laporan yang dibuat bagian administrasi dan kasir.

3) Membukukan setiap transaksi kedalam general, ledger berdasarkan bukti – bukti yang diterima pada hari yang sama sekaligus mencetak laporan harian (daily report) yang merupakan suku kas atau bank untuk mencocokkan saldonya dengan saldo laporan kas harian dalam kasir.

4) Membuat laporan keuangan bulanan selambat – lambatnya tanggal 10 bulan berikutnya.

5) Mengontrol tugas – tugas lain yang berkaitan dengan internal control.

6) Mengawasi penyimpanan harta perusahaan dan penggunaan fasilitas bank.

7) Memeriksa investasi – investasi dan dokumen – dokumen pembayaran.

8) Menyajikan laporan keuangan secara berkala untuk pimpinan perusahaan.

9) Membantu bagian kasir dalam menyiapkan serta mengkonsolidasikan kedalam anggaran perusahaan yang menyeluruh.

10) Mengatur dan mengawasi penyimpanan uang kas dan surat – surat berharga ditempat yang aman dan mengadakan pemeriksaan terhadap uang kas perusahaan secara berkala.

11) Membina hubungan baik dengan pihak – pihak bank dan lembaga keuangan lainnya.

Chasier (Kasir)

Tugas dan tanggung jawab adalah sebagai berikut:

1. Mencatat setiap penerimaan dan pengeluaran ke dalam laporan kas harian dan rincian kas bon sementara.

2. Membuat payment voucher untuk setiap pengeluaran yang sudah pasti, baik melalui kas maupun bank dan mencatat di buku kas bon sementara

untuk pengeluaran yang belum pasti. Payment Voucher harus diisi secara lengkap, baik nama customer yang menerima pembayaran, nomor job, dan tanda tangan pihak – pihak yang berkaitan tersebut di bawah ini :

a. Pemohon b. Pimpinan

c. Accounting Manager

d. Yang menerima uang tunai atau cek e. Kasir

Untuk bukti penerimaan kasir harus membuat offical receipt (OR) secara benar melalui computer, dibuat rangkap 4 diatas kertas kontinous form dan di distribusikan sebagai berikut:

a. Lembar I untuk customer b. Lembar II untuk file accounting c. Lembar III untuk job file

d. Lembar IV ditempelkan pada invoice yang telah dibayar official receipt dibuat pada saat pembayaran

Setiaphari (Maximal jam 16.00 wib) kasir sudah menyerahkan Laporan kas harian (rangakp 2) dilampiri bukti – bukti penerimaan dan pengeluaran ke pimpinan untuk diketahui dan di mintakan tanda tangan dan selanjutnya diserahkan ke Finance / Accounting Manager untuk diperiksa, di tanda tangani, di bukukan dan di file (untuk lembar pertama beserta bukti – bukti). Laporan kas harian lembar kedua di terima oleh kasir untuk file.

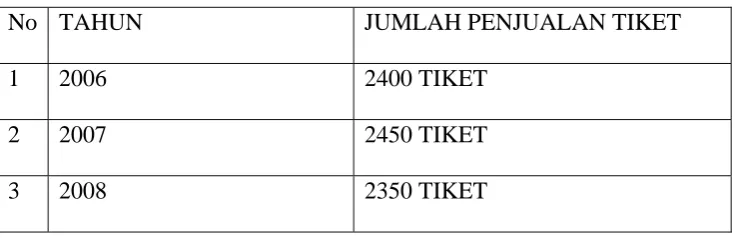

E. Kinerja Usaha Terkini

Dalam suatu perusahaan transportasi perkembangan penjualan perlu dianalisa dan menjadi patokan bahwa keuntungan telah didapat atau tidak keuntungan yang diharapkan selama ini yang ada pada target dan relisasi penjualan yang diterapkan oleh perusahaan belum tercapai oleh karena itu pimpinan perusahaan harus senantias mengetahui perkembangan penjualan melalui laporan yang diberikan oleh pihak penjual tiket / loket.

TABEL 2.1 PT. BARUMUN

JUMLAH PENJUALAN TIKET

No TAHUN JUMLAH PENJUALAN TIKET

1 2006 2400 TIKET

2 2007 2450 TIKET

3 2008 2350 TIKET

Pada tahun 2006 PT. BARUMUN telah memberangkatkan mobil 40 bus perhari yang satu bulannya sekitar 120 bus, setiap bus yang berangkat terjual 20 tiket untuk penumpang satu bus sehingga dalam satu tahun akan di berangkatkan 120 bus penuh tiket perbus dan akhir Desember PT. BARUMUN menghitung 120x 20 = 2400 tiket yang terjual mengenai satu tiket tidak bisa dipatokkan berapa harga tiket tidak bisa dihitung karena setiap tiket berbeda – beda harganya karena tempat yang dituju berbeda. Dan dapat disimpulkan bahwa transportasi bus mendapat keuntungan 5M dikurang biaya – biaya operasionalnya. Untuk

Pimpinan PT. BARUMUN yang dipimpin oleh Ir. Bahrensyah A. Hsb 30% dari Rp 5M = Rp1.5M dan Rp3.5M dibagi rata pada staf – staf yang ada pada karyawan PT. BARUMUN. Untuk tahun 2008 keuntungan yang diperoleh mulai menurun karena telah berkurang dari tahun 2007 ini disebabkan karena adanya tiket pesawat udara yang jauh lebih murah.

F. Rencana Kegiatan Perusahaan

Untuk saat ini PT. BARUMUN M memiliki rencana kerja jangka pendek

dan jangka panjang. Dalam rencana kerja jangka pendek PT. BARUMUN ingin meluaskan pangsa pasar di Medan dalam memberikan jasa pelayanan transportasi yang lebih maksimal. Untuk rencana kerja jangka panjang, PT. BARUMUN menjalankan apa yang menjadi visi perusahaan menjadi perusahaan swasta yang besar di Medan dan cemerlang dengan memberikan kontribusi yang sangat dipercayai oleh konsumen dan masyarakat.

BAB III PEMBAHASAN

A. Manajemen Kas

Manajemen kas merupakan sebuah proses yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian, pengarahan dan pengawasan yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditetapkan melalui pemanfaatan sumber daya alam dan sumber-sumber lainnya. Manajemen kas atau pengelolaan kas merupakan fungsi keuangan yang vital dan mendasar dalam sebuah perusahaan. Manajemen kas ini berperan dalam perencanaan dan pengendalian kas karena di dalam aktivitasnya manajer keuangan harus mengetahui besarnya jumlah kas yang diperlukan setiap saat.

Manajemen kas yang efisien mensyaratkan tersedianya kas yang terus bekerja dalam siklus operasi atau sebagai suatu investasi jangka pendek atau jangka panjang, dengan demikian kelancaran operasi perusahaan banyak tergantung kepada kemampuan di dalam menilai kemampuan suatu perusahaan untuk menghasilkan kas untuk memenuhi kebutuhan operasi kas.

Keberhasilan pimpinan dalam mengelola kas, ini sangat berpengaruh terhadap hubungan dengan pihak ekstern perusahaan dan secara tidak langsung juga berpengaruh terhadap pencapaian tujuan perusahaan. Dalam mendayagunakan kas secara efisien ada 5 strategi yang dapat digunakan pimpinan perusahaan, yaitu :

1. Hutang harus dibayar selambat mungkin tanpa menurunkan reputasi dan kepercayaan terhadap perusahaan di mata kreditur.

2. Gunakan selalu kesempatan untuk memperoleh kas dari setiap pembayaran dalam membeli barang-barang perusahaan.

3. Tingkat perputaran persediaan semaksimal mungkin tanpa kemungkinan timbulnya stagnasi produksi dan kehilangan pasar.

4. Kumpulan piutang dalam waktu paling cepat tanpa kemungkinan menurunnya pangsa pasar (market share) sebagai akibat dari tehnik pengumpulan piutang dengan desakan yang kuat.

5. Berikan potongan kas kepada pelanggan apabila secara ekonomi hal tersebut dapat dipertanggungjawabkan

Tujuan manajemen kas menurut Hercket, Wilson, Campbel (1993 : 49 ) 1. Penyediaan kas yang cukup untuk operasi jangka pendek dan panjang. 2. Penggunaan dana perusahaan secara efektif pada setiap waktu.

3. Penetapan tanggung jawab untuk penerimaan kas dan pemberian perlindungan yang cukup sampai dana disimpan.

4. Penyelenggaraan pengendalian untuk menjamin bahwa pembayaran hanya dilakukan untuk tujuan yang sah.

5. Pemeliharaan saldo bank yang cukup bila mana cocok untuk mendukung hubungan yang layak dengan bank komersil.

6. Penyelenggaraan catatan – catatan kas yang cukup.

Menurut Alexander Hamilton Institude ( panduan mengelola Arus Kas yang efektif, 2002 : hal 3 ) hal ini dapat dinyatakan dalam rumus sebagai berikut : Arus Kas = Laba Bersih + Depresiasi – Penambahan dalam piutang usaha –

Penambahan dalam persediaan + Penambahan dalam utang usaha.

Menurut Harahap ( 2000 : 92 ) memberikan pengertian Arus Kas sebagai berikut : “ Arus kas merupakan suatu pergerakan dana tertentu dalam system usaha yang diakibatkan oleh keputusan sehari – hari yang menyangkut investasi, operasi dan pembiayaan”. Sedangkan menurut Simamora ( 2004 : 40 ) yaitu : ”Laporan arus kas mengklasifikasikan penerimaan kas dan pengeluaran kas berdasarkan aktivitas – aktivitas operasi, investasi dan pendanaan.

Para ahli memberikan berbagai pengertian tentang kas namun dalam pengertian tersebut tetap dalam tujuan yang sama. Ikatan Akuntan Indonesia ( PS AK, 2002 , par.4 ) memberikan pengertian kas sebagai berikut ini : “kas terdiri dari saldo kas ( Cash on Hand ) dan rekening giro. Setara kas ( Cash Equivalent ) adalah investasi yang bersifat sangat likuid, jangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan”.

Dalam hal ini Ikatan Akuntan Indonesia ( PS AK, 2002, par.2 ) mengemukakan tujuan laporan arus kas adalah sebagai berikut : “Jika digunakan dalam kaitanya dengan laporan keuangan lainya, laporan arus kas dapat memberika informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan ( termasuk

likuiditas dan solvabilitas ) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang”.

Disamping tujuan yang disebutkan diatas, laporan arus kas juga bermanfaat untuk :

1. Menilai kemampuan perusahaan menghasilkan, merencanakan, mengontrol arus kas masuk dengan arus kas keluar pada masa lalu.

2. Menilai kemungkinan keadaan arus kas masuk dengan arus kas keluar, arus kas bersih perusahaan, termasuk kemampuan membayar deviden. 3. Menyajikan informasi bagi investor, kreditur, memproyeksikan return dari

sumber kekayaan perusahaan.

4. Menilai kemampuan perusahaan untuk memasukan kas ke perusahaan di masa yang akan datang.

5. Menilai alasan perbedaan antara laba bersih dikaitkan dengan penerimaan dan pengeluaran kas.

6. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi lainya terhadap posisi keuangan perusahaan selama satu periode.

Menurut Djahidin ( 1999 : 128 ) Lapora arus kas adalah :“Laporan yang disusun guna menunjukan perubahan kas bertambah atau berkurang selama periode tertentu dan memberikan gambaran sebab – sebab dari perubahan tersebut”. Sedangkan menurut Munawir ( 2002 : 241 ) Laporan arus kas didefenisikan sebagai berikut : “Sebuah laporan yang disusun guna menunjukan perubahan kas selama satu periode tertentu dan memberikan penjelasan marginal

alasan perubahan tersebut dengan menunjukan dari mana sumber penerimaan kas dan untuk apa penggunaannya dalam periode yang bersangkutan”.

Menurut Ikatan Akuntan Indonesia, laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas menurut 3 jenis aktivitas, yaitu :

1. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi adalah seluruh transaksi penerimaan kas yang berkaitan dengan pendapatan penjualan dan kas keluar yang berkaitan dengan biaya operasi termasuk pembayaran kepada pemasok barang atau jasa, pembayara upah, bunga dan pajak. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

Arus kas masuk yang berasal dari aktivitas operasi adalah : a. Penerimaan kas dari penjualan barang dan jasa.

b. Penerimaan kas dari penagihan piutang dagang dan piutang lainya. c. Penerimaan kas dari kontrak yang diadakan untuk tujuan transaksi

usaha dan perdagangan.

d. Penerimaan kas dari royalty, komisi dan pendapatan lain.

Arus kas keluar yang berasal dari aktivitas operasi adalah : a. Pembayaran untuk pembelian barang dan jasa.

b. Bunga yang dibayar atas utang perusahaan. c. Pembayaran pajak penghasilan.

d. Pembayaran gaji.

2. Aktivitas Investasi

Yang termasuk dalam arus kas investasi adalah menerima dan menagih pinjaman, hutang, surat – surat berharga atau modal, aktiva tetap dan aktiva produktif lainya yang digunakan dalam proses produksi.

Arus kas masuk yang berasal dari aktivitas investasi adalah : a. Penjualan aktiva tetap

b. Penjualan surat berharga yang berupa investasi.

c. Penagihan pinjaman jangka panjang ( tidak termasuk bunga jika merupakan kegiatan investasi ).

d. Penjualan aktiva lainya yang digunakan dalam kegiatan produksi (tidak termasuk persediaan yang merupakan persediaan operasional).

Arus kas yang berasal dari aktivitas investasi adalah :

a. Pembayaran kas untuk membeli active tak terwujud dan aktiva jangka panjang lainya.

b. Investasi jangka panjang.

c. Pemberian pinjaman pada orang lain.

d. Transaksi yang berkaitan dengan aktiva lain – lain juga dapat disamakan dengan aktiva tetap.

3. Aktivitas Pendanaan

Yang termasuk aktivitas pendanaan adalah kegiatan mendapatkan sumber dana dari pemilik dengan memberikan prospek penghasilan dari sumber

dana tersebut, meminjam dan membayar hutang kembali atau melakukan pinjaman jangka panjang untuk membayar hutang tertentu.

Arus kas masuk yang berasal dari aktivitas pendanaan adalah : a. Penerimaan kas dari emisi saham atau instrument modal lainya.

b. Penerimaan dari penerbitan hutang obligasi, hutang hipotik dan hutang jangka panjang lainya.

Arus kas keluar yang berasal dari aktivitas pendanaan adalah:

a. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

b. Pelunasan pinjaman.

c. Pembayaran kas oleh penyewa guna usaha untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa guna usaha pembiayaan ( Finance Lease ).

B. Motif-Motif Perusahaan Memiliki Kas

Pada dasarnya ada beberapa motif ( dorongan ) yang menyebabkan perusahaan perlu memiliki sejumlah kas. Motif – motif tersebut antara lain :

1. Motif Transaksi (Transactions Motive)

Motif transaksi dimasudkan bahwa perusahaan membutuhkan sejumlah uang tunai untuk membiayai kegiatan sehari – hari, seperti untuk membayar gaji dan upah, membeli barang, membayar tagihan dan pembayaran utang kepada kreditur apabila jatuh tempo.

2. Motif Spekulatif ( Speculative Motive )

Motif spekulatif dimaksudkan untuk mengambil keuntungan kalau kesempatan itu ada, seperti perusahaan menggunakan kas yang dimilikinya untuk di investasikan pada sekuritas ( saham obligasi ) dengan harapan setelah membeli sekuritas tersebut harganya akan naik.

3. Motif Berjaga – jaga ( Safety Motive )

Motif berjaga – jaga dimaksudkan untuk berjaga – jaga terhadap kebutuhan yang mungkin terjadi tetapi tidak jelas kapan akan terjadinya, seperti kerusakan mesin, perubahan harga bahan baku, kebakaran dan kecelakaan.

4. Motive Compensating Balance

Motif ini sebenarnya lebih merupakan keterpaksaan perusahaan akibat meminjam sejumlah uang di bank, apabila perusahaan meminjam uang di bank, biasanya bank menghendaki agar perusahaan tersebut meninggalkan sejumlah uang di dalam rekeningnya.

Manajemen kas harus memperhatikan jadwal penerimaan dan pengeluaran uang. Pola keluar masuknya kas pada PT. BARIMUN dapat diatur dengan cara sebagai berikut :

1. Penyesuaian atau sinkronisasi arus uang

Dengan menyesuaikan pengeluaran – pengeluaran dengan pemasukan – pemasukan uang, jumlah uang yang harus ada pada setiap saat dapat dibatasi pada tingkat minim. Budget kas yang baik dan teliti dapat

digunakan sebagai sarana untuk mengurangi dan mengawasi investasi dalam kas.

2. Mempercepat penagihan

Bila keadaan memungkinkan, pembayaran – pembayaran yang diterima baik berupa uang tunai, maupun berupa cek dan giro sebaiknya disetornkan ke bank setiap hari, hendaknya diperhitungkan sekurang – kurangnya diperlukan waktu satu hari bagi bank untuk memproses cek dan giro yang belum diterima melalui lembaga clearing, apalagi yang belum disetorkan ke bank tidak dapat digunakan sebagai dana yang siap digunakan.

3. Memperlambat pembayaran

Yang dimaksud disini bukanlah memperlambat pembayaran dengan unsur kesengajaan, karena tentu saja hal yang demikian akan mengundang kesulitan. Memperlambat pembayaran dapat dilakukan dengan melakukan pembayaran melalui giro atau wesel, karena untuk menjadikan uang alat – alat pembayaran tersebut diperlukan waktu antara satu sampai beberapa hari.

4. Dengan menggunakan Float

Float adalah perbedaan antara saldo uang di bank menurut buku – buku

perusahaan dan saldo uang menurut rekening – rekening Koran dari bank. Pada umumnya saldo rekening Koran akan menunjukan sisa yang lebih besar karena adanya sejumlah cek dan giro yang sudah dikeluarkan oleh perusahaan, tetapi belum di uangkan atau di bukukan oleh bank, dengan

demikian pada setia saat ada selisih yang mengambang yang disebut float antara buku perusahaan dan saldo rekening koran.

C. Unsur-Unsur Kas Pada PT. BARIMUN

Maksud pemilikan kas atau pengadaan kas adalah untuk memenuhi kepentingan transaksi, spekulasi dan berjaga-jaga atau dengan kata lain pengaturan kas adalah pengaturan likuiditas perusahaan, tanpa mengorbankan profitabilitas perusahaan.

Unsur-unsur kas yaitu penerimaan kas dan pengeluaran kas. Penerimaan kas terdiri dari dari penerimaan piutang, laba kurs bersih, pendapatan bunga, hasil penjualan mesin dan alat angkut, penambahan utang jangka pendek, penambahan utang sewa guna usaha, penambahan utang sewa guna usaha, penambahan utama jangka panjang. Pengeluaran kas terdiri dari jumlah komponen harga pokok penjualan yang dibayar, beban bunga, pembelian aktiva tetap, pembayaran jaminan sewa guna usaha, pembayaran pajak, penambahan aktiva dalam pengerjaan, penambahan jaminan lain-lain, pembayaran utang sewa guna usaha dan pembayaran deviden kas.

Alat-alat yang digunakan dalam manajemen kas yaitu: 1. Pengaturan kas dengan sistem anggaran

Langkah-langkah penyusunan anggaran kas ini ialah :

a. Menaksir aliran kas masuk bulanan dalam satu bulanan dalam satu tahun anggaran, yang bersifat rutin maupun tidak rutin.

b. Menaksir aliran kas keluar bulanan dalam satu tahun anggaran, baik yang bersifat rutin maupun tidak rutin.

c. Menyusun anggaran kas sementara untuk melihat saldo kas surplus atau defisit. Surplus terjadi jika aliran kas masuk lebih besar daripada aliran kas keluar sedangkan defisit sebaliknya.

d. Menutup saldo kas defisit dengan cara mencari pinjaman dengan maksud untuk menjaga likuiditas. Pinjaman akan dibayar kembali pada saat terjadi surplus kas. Jangka waktu pinjaman tergantung kapan surplus siap dan cukup untuk melunasinya.

e. Menyusun anggaran kas final. 2. Pengaturan kas dengan inventory model

Alat ini digunakan dengan cara menetukan saldo kas optimal. Selain pemilikan kas untuk transaksi dan berjaga-jaga, kas juga digunakan untuk spekulasi yakni investasi jangka pendek di pasar modal atau bursa efek. Model ini cocok untuk aktivitas bisnis dengan transaksi kas yang relative rutin baik, baik untuk kas maupun kas keluar.

3. Pengaturan kas dengan model miller dan orr

Model ini muncul untuk mengantisipasi kelemahan yang ada pada inventory model. Pada model ini dikehendaki pasar modal yang memadai sebagai alternative investor dalam mengatur penggunaan dana jangka pendek.

Penyusunan anggaran kas (cash budget) akan memberikan gambaran tentang sumber-sumber penerimaan kas, pos-pos pengeluaran kas saat terjadinya

kelebihan atau kekurangan kas dan saat pembayaran-pembayaran pinjaman atau bunga pinjamannya. Penyusunan anggaran kas biasanya dilakukan melalui beberapa tahap yaitu :

1. Menyusun estimasi penerimaan dan pengeluaran dari operasi perusahaan. Transaksi-transaksi ini merupakan transaksi operasi (operating transactions). Pada tahap ini dapat diketahui adanya defisit atau surplus

yang tejadi.

2. Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank-bank atau sumber-sumber dana lainnya yang diperlukan untuk menutup deficit kas karena rencana operasi perusahaan. Ini merupakan transaksi financial (financial transactions).

3. Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah adanya transaksi financial dan anggaran kas yang final ini merupakan gabungan dari transaksi operasional dan transaksi financial yang menggambarkan estimasi penerimaan dan pengeluaran kas keseluruhan.

PT. BARUMUN LAPORAN LABA / RUGI

PERIODE 31 DESEMBER 2006/2007 DAN 2007/2008

KETERANGAN 31 Desember

Biaya Tata Usaha Langganan

- Retribusi dan surat izin Jumlah Beban Operasional c. LABA USAHA

d. PENDAPATAN ( BEBAN ) LAIN – LAIN

e. LABA/RUGI SEBELUM POS LUAR BIASA LABA / RUGI SETELAH PPh 3.890.312.930 3.119.746.448

Sumber : PT. BARUMUN , Laporan Laba Rugi Periode 31 Desember 2006/2007-2007/2008

Dari tabel di atas dapat di lihat bahwa keuntungan PT. BARUMUN pada

tahun 2007 sebesar Rp. 3.119.746.448,- dan pada tahun 2008 sebesar Rp. 3.890.312.930,-. Jadi terjadi peningkatan keuntungan sebesar

Rp. 770.566.482,-.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah membahas permasalahan-permasalahan yang dilakukan oleh penulis, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Kas merupakan unsur yang sangat penting bagi semua perusahaan dalam menjalankan aktivitas untuk mencapai tujuan yang telah ditetapkan. Oleh karena itu, pengelolaan kas harus direncanakan dan diperhitungkan secara tepat untuk menghindari kekurangan dan kelebihan kas.

2. Kas bagi suatu badan usaha merupakan urat nadi untuk dapat menjalankan kegiatan operasionalnya guna mencapai tujuan perusahaan. Oleh karena itu, manajemen perusahaan harus mampu menyediakan jumlah kas yang dibutuhkan sesuai dengan kegiatan yang dilakukan serta melakukan pengawasan penggunaannya secara efektif dan efisien sehingga tidak terjadi kelebihan dan kekurangan kas.

3. Manajemen kas yang dilakukan PT. BARUMUN telah baik dalam hal perencanaan dan pelaksanaannya di dalam kegiatan perusahaan sehingga PT. BARUMUN dapat meningkatkan kinerja karyawan dalam rangka untuk mencapai tujuan perusahaan.

B. Saran

Dalam bagian terakhir ini, penulis mencoba memberikan beberapa saran yang mungkin berguna bagi PT. BARUMUN dalam menjalankan kegiatan operasionalnya antara lain :

1. PT. BARUMUN sebaiknya merencanakan segala kegiatannya yang berkaitan dengan biaya – biaya operasional secara lebih baik. Tujuan atau target yang ingin dicapai perusahaan sebaiknya direncanakan dengan matang agar penggunaan sumber daya yang dimiliki dapat dicapai laba yang maksimal.

2. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka kiranya dapat diambil beberapa kebijaksanaan agar perusahaan mampu memperhitungkan estimasi – estimasi kejadian dimasa yang akan datang sehingga realisasi dan anggaran tidak jauh berbeda.

3. Untuk mengurangi tingginya biaya operasional, manajemen sebaiknya mengurangi kegiatan yang membutuhkan biaya yang besar.

4. Mengingat pentingnya peranan anggaran sebaiknya anggaran disusun secara teliti sehingga anggaran benar – benar merupakan pedoman kerja.

DAFTAR PUSTAKA

Blocher, Edward J, Chen, Kung H, Cokins, Gary, Lin Thomas W, 2007, “Manajemen Biaya Penekanan Strategis” ,Edisi Ketiga, Salemba Empat, Jakarta

Carter, William K, Usry Milton F, 2006, “Akuntansi Biaya”, Edisi 13, Salemba Empat, Jakarta

Nafarin M, 2004, ”Akuntansi”, Cetakan Pertama, Penerbit Ghalia Indonesia, Jakarta

Syahyunan, ”Manajemen Keuangan I”, Edisi Pertama, Fakultas Ekonomi USU, Medan, 2004.