PERLINDUNGAN HUKUM BAGI KREDITOR SEPARATIS

TERHADAP TINDAKAN-TINDAKAN DALAM PERIODE

KEADAAN DIAM (STANDSTILL) DALAM KEPAILITAN

TESIS

OLEH:

JULITA BR SAGALA

087011143/MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

PERLINDUNGAN HUKUM BAGI KREDITOR SEPARATIS

TERHADAP TINDAKAN-TINDAKAN DALAM PERIODE

KEADAAN DIAM (STANDSTILL) DALAM KEPAILITAN

TESIS

Diajukan Untuk Memperoleh Gelar Magister Kenotariatan Dalam Program Studi Kenotariatan Pada

Fakultas Hukum Universitas Sumatera Utara

OLEH:

JULITA BR SAGALA

087011143/MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PENGESAHAN

JUDUL TESIS: : PERLINDUNGAN HUKUM BAGI KREDITOR

SEPARATIS TERHADAP TINDAKAN- TINDAKAN DALAM PERIODE KEADAAN DIAM (STANDSTILL) DALAM KEPAILITAN

NAMA MAHASISWA : JULITA BR SAGALA

NIM : 087011143

PROGRAM STUDI : MAGISTER KENOTARIATAN

Menyetujui

Komisi Pembimbing

(Prof. Dr. Sunarmi, SH, M.Hum) Ketua

(Syahril Sofyan, SH, MKn) (Prof. Dr. Muhammad Yamin, SH, MS, CN)

Anggota Anggota

Ketua Program Studi Dekan

Telah diuji pada: Tanggal

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. SUNARMI, SH, M.Hum

Anggota : SYAHRIL SOFYAN, SH, MKn

Prof. Dr. MUHAMMAD YAMIN, SH, MS, CN CHAIRANI BUSTAMI, SH, SpN, MKn

RIWAYAT HIDUP

A. Keterangan Pribadi

1. Nama : JULITA BR SAGALA

2. Tempat/Tanggal Lahir : Kuala, 31 Juli 1972

3. Status Perkawinan : Menikah

4. Jenis Kelamin : Perempuan

5. Pekerjaan : Wiraswasta

6. Agama : Kristen

B. Keterangan Keluarga

1. Nama Orang Tua

a. Ayah : Alm. BINUS SANTER SAGALA

b. Ibu : Alm. TIARMA BR PANGGABEAN

2. Nama Suami : Ir. JENDANGENA, MSP

3. Nama Anak : RAY WILLIAM

DAVID LEON

STEVEN ANDRES

C. Riwayat Pendidikan

1. SD Negeri 050601 Kuala Lulus Tahun 1985

2. SMP St. THOMAS 2 Binjai Lulus Tahun 1988

3. SMA Negeri 1 Binjai Lulus Tahun 1991

4. Akademi Keuangan dan Perbankkan Tri Karya Medan Lulus Tahun 1994

5. Sarjana Hukum Universitas Darma Agung Medan Lulus Tahun 2008

6. Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara

ABSTRAK

Hukum kepailitan, untuk mengajukan permohonan pernyataan pailit, baik debitor maupun kreditor harus memenuhi terlebih dahulu persyaratan-persyaratan yang menjadi unsur-unsur pengajuan permohonan kepailitan, yaitu: debitor yang mempunyai dua atau lebih kreditor dan tidak membayar lunas sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan Pengadilan, baik atas permohonannya sendiri maupun atas permohonan satu atau lebih kreditornya. Apabila debitor terbukti telah memenuhi unsur-unsur tersebut, maka hakim Pengadilan Niaga dapat memberikan putusan pernyataan pailit kepada debitor. Penyelesaian utang-piutang terhadap kreditor pemegang hak jaminan tersebut menyebutkan setiap kreditor pemegang gadai, jaminan fidusia, Hak Tanggungan, hipotik atau hak agunan atas kebendaan lainnya, dapat mengeksekusi haknya seolah-olah tidak terjadi kepailitan. Hak eksekusi kreditor sebagaimana dimaksud dalam ketentuan tersebut dan hak pihak ketiga untuk menuntut haknya yang berada dalam penguasaan debitor pailit atau kurator ditangguhkan karena menganut ketentuan mengenai berlakunya keadaan diam, dengan kata lain memberlakukan keadaan diam atau standstill, sejak pernyataan pailit diputuskan di Pengadilan. Sehubungan dengan hal tersebut maka timbul permasalahan Bagaimana keadaan diam (standstill) diatur dalam hukum kepailitan Indonesia, Bagaimanakah pelaksanaan keadaan diam (standstill) dalam pengurusan dan pemberesan harta pailit di Balai Harta Peninggalan Medan, Apakah peraturan tentang keadaan diam (standstill) dalam Undang-Undang Nomor 37 Tahun 2004 telah memberikan perlindungan hukum bagi kreditor separatis.

Penelitian tesis ini adalah penelitian hukum normatif, yang bersifat deskriptif analitis, dengan menggunakan metode pendekatan kualitatif. Lokasi penelitian berada di Balai Harta Peninggalan Medan. Sumber data berasal dari data sekunder yaitu data yang dikumpulkan melalui studi dokumen terhadap bahan kepustakaan didukung wawancara dengan para informan yang berhubungan dengan judul tesis. Metode pengumpulan data adalah dengan penelitian kepustakaan (library research) dan penelitian lapangan (field research).

dari para kreditor pemegang hak jaminan. Standstill juga memungkinkan bagi debitor untuk menyusun rencana pelunasan atau rencana restrukturisasi utang, atau untuk lepas dari tekanan-tekanan keuangan yang telah mengakibatkan debitor mengalami keadaan tidak mampu membayar utang-utangnya. Standstill yaitu keadaan status quo bagi debitor dan para kreditor terhadap harta kekayaan (asset) debitor maupun terhadap utang debitor dengan demikian maka tagihan-tagihan dan harta kekayaan debitor dapat ditangani secara tertib sesuai dengan prinsip-prinsip dan kebijakan kepailitan. Dalam hal Pemberesan harta pailit jika dalam rapat verifikasi tidak ditawarkan rencana perdamaian, rencana perdamaian yang ditawarkan tidak diterima, atau pengesahan perdamaian ditolak, demi hukum harta pailit berada dalam keadaan insolvensi. Semua benda harus dijual di muka umum, penjualan di bawah tangan dapat dilakukan dengan ijin Hakim Pengawas.

Kata Kunci : Kepailitan

Kreditor Separatis

ABSTRACT

Bankruptcy law, to file bankruptcy, both debtors and creditors must comply with these requirements prior to the submission of the elements of the bankruptcy petition, ie debtors who had two or more creditors and did not pay off at least one debt which has been falling time and collectible, declared bankrupt by court decision, whether the petition itself or at the request of one or more creditors. If the debtor has been proven to meet these elements, then the Commercial Court can give notice of the decision of the bankruptcy to the debtor. Settlement of debts to creditors' rights holders such guarantee pawnee mention any creditor, fiduciary transfer, mortgage, mortgages or collateral rights on other material, can execute their rights as if no bankruptcy occurs. Execution creditor rights referred to in these provisions and the rights of third parties to demand the rights that the debtor is in bankruptcy or receivership mastery suspended because adopt provisions regarding the entry into force at rest, in other words a state of quiet or a standstill, since the bankruptcy declaration was decided in court. Relative to this cause the problem how is silent ("standstill") arranged in Indonesian bankruptcy law, How the implementation is at rest (standstill) in the management and settlement bankruptcy property in Heritage Hall (BHP) of Medan, Are regulations on the state of rest (standstill) in Law Number 37 Year 2004 has provided legal protection for creditors separatists.

This thesis research is a normative legal research, analytical and descriptive, using qualitative approaches. Research location in Heritage Hall (BHP) of Medan. Source of data derived from secondary data is data that is collected through study of the literature supported the document on interviews with informants related to the title of the thesis. Methods of data collection is with library research (library research) and field research (field research).

handled in an orderly manner in accordance with the principles and policies of bankruptcy. In the case of bankruptcy assets clearance verification If the meeting does not offer a plan of peace, the peace plan offered is not accepted, or rejected ratification of the peace, for the sake of the bankruptcy property law in a state of insolvency. All items must be sold in public, selling under the hand can be done with the permission of the Supervisory Judge.

Keywords: Bankruptcy

Separatist-Creditors

ABSTRAK

Hukum kepailitan, untuk mengajukan permohonan pernyataan pailit, baik debitor maupun kreditor harus memenuhi terlebih dahulu persyaratan-persyaratan yang menjadi unsur-unsur pengajuan permohonan kepailitan, yaitu: debitor yang mempunyai dua atau lebih kreditor dan tidak membayar lunas sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan Pengadilan, baik atas permohonannya sendiri maupun atas permohonan satu atau lebih kreditornya. Apabila debitor terbukti telah memenuhi unsur-unsur tersebut, maka hakim Pengadilan Niaga dapat memberikan putusan pernyataan pailit kepada debitor. Penyelesaian utang-piutang terhadap kreditor pemegang hak jaminan tersebut menyebutkan setiap kreditor pemegang gadai, jaminan fidusia, Hak Tanggungan, hipotik atau hak agunan atas kebendaan lainnya, dapat mengeksekusi haknya seolah-olah tidak terjadi kepailitan. Hak eksekusi kreditor sebagaimana dimaksud dalam ketentuan tersebut dan hak pihak ketiga untuk menuntut haknya yang berada dalam penguasaan debitor pailit atau kurator ditangguhkan karena menganut ketentuan mengenai berlakunya keadaan diam, dengan kata lain memberlakukan keadaan diam atau standstill, sejak pernyataan pailit diputuskan di Pengadilan. Sehubungan dengan hal tersebut maka timbul permasalahan Bagaimana keadaan diam (standstill) diatur dalam hukum kepailitan Indonesia, Bagaimanakah pelaksanaan keadaan diam (standstill) dalam pengurusan dan pemberesan harta pailit di Balai Harta Peninggalan Medan, Apakah peraturan tentang keadaan diam (standstill) dalam Undang-Undang Nomor 37 Tahun 2004 telah memberikan perlindungan hukum bagi kreditor separatis.

Penelitian tesis ini adalah penelitian hukum normatif, yang bersifat deskriptif analitis, dengan menggunakan metode pendekatan kualitatif. Lokasi penelitian berada di Balai Harta Peninggalan Medan. Sumber data berasal dari data sekunder yaitu data yang dikumpulkan melalui studi dokumen terhadap bahan kepustakaan didukung wawancara dengan para informan yang berhubungan dengan judul tesis. Metode pengumpulan data adalah dengan penelitian kepustakaan (library research) dan penelitian lapangan (field research).

dari para kreditor pemegang hak jaminan. Standstill juga memungkinkan bagi debitor untuk menyusun rencana pelunasan atau rencana restrukturisasi utang, atau untuk lepas dari tekanan-tekanan keuangan yang telah mengakibatkan debitor mengalami keadaan tidak mampu membayar utang-utangnya. Standstill yaitu keadaan status quo bagi debitor dan para kreditor terhadap harta kekayaan (asset) debitor maupun terhadap utang debitor dengan demikian maka tagihan-tagihan dan harta kekayaan debitor dapat ditangani secara tertib sesuai dengan prinsip-prinsip dan kebijakan kepailitan. Dalam hal Pemberesan harta pailit jika dalam rapat verifikasi tidak ditawarkan rencana perdamaian, rencana perdamaian yang ditawarkan tidak diterima, atau pengesahan perdamaian ditolak, demi hukum harta pailit berada dalam keadaan insolvensi. Semua benda harus dijual di muka umum, penjualan di bawah tangan dapat dilakukan dengan ijin Hakim Pengawas.

Kata Kunci : Kepailitan

Kreditor Separatis

ABSTRACT

Bankruptcy law, to file bankruptcy, both debtors and creditors must comply with these requirements prior to the submission of the elements of the bankruptcy petition, ie debtors who had two or more creditors and did not pay off at least one debt which has been falling time and collectible, declared bankrupt by court decision, whether the petition itself or at the request of one or more creditors. If the debtor has been proven to meet these elements, then the Commercial Court can give notice of the decision of the bankruptcy to the debtor. Settlement of debts to creditors' rights holders such guarantee pawnee mention any creditor, fiduciary transfer, mortgage, mortgages or collateral rights on other material, can execute their rights as if no bankruptcy occurs. Execution creditor rights referred to in these provisions and the rights of third parties to demand the rights that the debtor is in bankruptcy or receivership mastery suspended because adopt provisions regarding the entry into force at rest, in other words a state of quiet or a standstill, since the bankruptcy declaration was decided in court. Relative to this cause the problem how is silent ("standstill") arranged in Indonesian bankruptcy law, How the implementation is at rest (standstill) in the management and settlement bankruptcy property in Heritage Hall (BHP) of Medan, Are regulations on the state of rest (standstill) in Law Number 37 Year 2004 has provided legal protection for creditors separatists.

This thesis research is a normative legal research, analytical and descriptive, using qualitative approaches. Research location in Heritage Hall (BHP) of Medan. Source of data derived from secondary data is data that is collected through study of the literature supported the document on interviews with informants related to the title of the thesis. Methods of data collection is with library research (library research) and field research (field research).

handled in an orderly manner in accordance with the principles and policies of bankruptcy. In the case of bankruptcy assets clearance verification If the meeting does not offer a plan of peace, the peace plan offered is not accepted, or rejected ratification of the peace, for the sake of the bankruptcy property law in a state of insolvency. All items must be sold in public, selling under the hand can be done with the permission of the Supervisory Judge.

Keywords: Bankruptcy

Separatist-Creditors

BAB I PENDAHULUAN

A. Latar Belakang

Perekonomian Indonesia belum sepenuhnya berjalan normal sejak dilanda

krisis pada tahun 1998. Krisis moneter yang terjadi di Indonesia yang kemudian

diperburuk lagi dengan krisis politik yang mengakibatkan mundurnya Soeharto

sebagai Presiden Republik Indonesia. Hal ini mengakibatkan melemahnya nilai tukar

mata uang rupiah terhadap mata uang dollar yang menimbulkan dampak yang tidak

menguntungkan terhadap perekonomian dan perdagangan nasional.

Gejolak moneter pada tahun 1997, mengakibatkan dampak yang sangat luas

terhadap perkembangan bisnis di Indonesia, nilai tukar dollar terhadap rupiah sangat

tinggi, sehingga mengakibatkan utang-utang para pengusaha Indonesia menjadi

membengkak luar biasa. ”Banyak perusahaan di Indonesia tidak lagi mampu

membayar utang yang umumnya dilakukan dalam bentuk dollar”.1 Kenyataan

menunjukkan salah satu masalah yang menyebabkan krisis ekonomi yang dihadapi

oleh Indonesia adalah masalah utang-piutang perusahaan-perusahaan swasta.

Krisis moneter menyebabkan daya beli masyarakat semakin lemah, sehingga

mengakibatkan pendapatan perusahaan menurun. Akibatnya perusahaan mengalami

kesulitan keuangan karena pendapatan yang menurun sementara pengeluaran semakin

tinggi. Krisis tersebut telah menimbulkan kesulitan keuangan perusahaan yang pada

1

akhirnya mempengaruhi kemampuan perusahaan untuk memenuhi kewajiban

pembayaran utang kepada kreditor. Selain beban pembayaran utang-utang kepada

kreditor yang semakin terasa berat, perusahaan-perusahaan ini secara umum

mengalami kesulitan besar di dalam melakukan operasionalnya.

Untuk menyehatkan kembali perusahaan, berbagai strategi dan kebijakan

dilakukan dalam mempertahankan jalannya perusahaan seperti efesiensi di segala

bidang, yaitu dengan perampingan manajemen perusahaan, penurunan produksi atau

melakukan pengurangan jumlah tenaga kerja, dan dengan mencari sumber-sumber

suntikan dana dalam bentuk pinjaman dari lembaga keuangan ataupun dari

perorangan.

Suatu hal yang sangat mendasar dalam pelaksanaan perusahaan adalah

tersedianya permodalan. Perusahaan melakukan pinjaman untuk mengembangkan

kembali usahanya, suntikan dana segar dalam bentuk pinjaman ini diharapkan dapat

menjadi stimulus yang akan membuat perusahaan menjadi bangkit dan berjalan lebih

baik lagi.

Pinjaman-pinjaman yang diberikan oleh kreditor antara lain dapat berupa

kredit dari bank, kredit dari perusahaan selain bank, atau pinjaman dari orang

perorangan (pribadi) berdasarkan perjanjian kredit, atau perjanjian meminjam uang

yang harus dibayar kembali pada waktu yang telah disepakati antara kreditor dan

masyarakat bisnis. ”Bagi para pengusaha, pengambilan kredit merupakan faktor yang

tidak dapat dipisahkan lagi dari kehidupan bisnis”.2

Pada waktu mengajukan pinjaman tersebut, debitor harus mempunyai itikad

baik dan harus dapat meyakinkan kreditor bahwa debitor akan mampu

mengembalikan pinjaman tersebut. “Tanpa ada kepercayaan (trust) dari kreditor

kepada debitor, maka kreditor tidak akan memberikan kredit atau pinjaman

tersebut.”3 Tanpa adanya kepercayaan kreditor kepada debitor, tidak mungkin timbul

hubungan hukum formal yang terwujud dalam suatu perjanjian yang dibuat antara

kreditor dan debitor, karena pada dasarnya pemberian kredit oleh kreditor kepada

debitor dilakukan karena kreditor percaya bahwa debitor akan mengembalikan

pinjaman itu pada waktunya.

Hubungan hukum antara kreditor dan debitor terjadi ketika kedua belah pihak

menandatangani perjanjian utang piutang. Dengan ditandatanganinya perjanjian utang

piutang maka kedua belah pihak telah menyetujui isi serta maksud perjanjian dan

dengan demikian berlaku asas kekuatan mengikat, yaitu terikatnya para pihak pada

perjanjian itu tidak semata-mata terbatas pada apa yang diperjanjikan, akan tetapi

juga terhadap unsur lain sepanjang dikehendaki oleh kebiasaan dan kepatutan serta

moral, sehingga asas-asas moral, kepatutan, dan kebiasaan mengikat para pihak.

Dalam perjanjian konsensuil, Kitab Undang-Undang Hukum Perdata (untuk

2

Sutan Remy Sjahdeini, Hak Jaminan Dan Kepailitan, Makalah Pembanding Dalam Seminar Sosialisasi Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia, Jakarta, 2000, hlm. 2.

3

Sutan Remy Sjahdeini, Hukum Kepailitan, Memahami Undang-undang Nomor 37 Tahun

selanjutnya disebut KUH Perdata) menentukan bahwa segera setelah terjadi

kesepakatan, maka lahirlah perjanjian, yang pada saat yang bersamaan juga

menerbitkan perikatan diantara para pihak yang telah bersepakat dan berjanji

tersebut.4

Kreditor dalam memberikan kredit atau fasilitas pembiayaan kepada debitor

akan memastikan bahwa kredit atau fasilitas pembiayaan itu dapat dilunasi pada

waktunya, baik untuk pokok maupun bunganya. Kreditor harus memperoleh

keyakinan bahwa kegiatan usaha atau bisnis debitor tersebut dapat menghasilkan

pendapatan yang cukup untuk melunasi kredit atau fasilitas pembiayaan tersebut.

Sebelum pendapatan itu dipakai untuk melunasi utang perusahaan, terlebih dahulu

pendapatan itu harus dapat menutupi kebutuhan perusahaan dalam rangka pemupukan

cadangan perusahaan dan menutupi biaya-biaya perusahaan.

Apabila ternyata perusahaan mengalami kesulitan dalam usahanya sehingga

perusahaan tidak memiliki kemampuan untuk menghasilkan pendapatan yang cukup

untuk membayar utang-utangnya, maka para kreditor harus memperoleh kepastian

bahwa hasil penjualan agunan atau likuidasi atas harta kekayaan perusahaan melalui

putusan pailit dari pengadilan dapat diandalkan sebagai sumber pelunasan alternatif.

Untuk menjamin pengembalian kredit yang diberikan, diadakan perjanjian

jaminan. Perjanjian pemberian jaminan merupakan perjanjian yang bersifat asesor,

4

di mana adanya jaminan ini merupakan perjanjian yang dikaitkan dengan perjanjian

pokok, dalam hal ini perjanjian kredit.

Retnowulan Sutantio memberikan pengertian jaminan sebagai berikut:

”Jaminan kredit adalah suatu jaminan baik berupa benda atau orang yang diberikan

oleh debitor kepada kreditor, yang diperlukan untuk menjamin agar kreditor tidak

dirugikan, apabila debitor ingkar janji atau tidak mampu mengembalikan

pinjamannya tepat waktunya”.5

Kreditor lebih menyukai perjanjian jaminan yang bersifat kebendaan

dibandingkan dengan perjanjian jaminan perorangan. Oleh karena perjanjian jaminan

kebendaan dengan jelas ditentukan benda tertentu yang diikat dalam perjanjian dan

benda tersebut disediakan untuk menjaga terjadinya kredit macet, sehingga hal ini

dapat menimbulkan rasa aman kepada kreditor dan lebih memberikan kepastian

dengan ditentukan bendanya yang diikat dalam perjanjian sebagai jaminan. Jaminan

kebendaan merupakan jaminan yang objeknya terdiri dari benda yang mengandung

asas-asas sebagai berikut:

1. Memberikan kedudukan yang didahulukan bagi kreditor pemegang hak jaminan terhadap kreditor lainnya.

2. Bersifat asesor terhadap perjanjian pokok yang dijamin dengan jaminan tersebut.

3. Memberikan hak separatis bagi kreditor pemegang hak jaminan. Artinya benda yang dibebani hak jaminan bukan merupakan harta pailit dalam hal debitor dinyatakan pailit oleh Pengadilan.

4. Merupakan hak kebendaan. Artinya hak jaminan akan selalu melekat di atas benda tersebut (droit de suite) kepada siapapun juga benda tersebut beralih kepemilikannya.

5

5. Kreditor pemegang hak jaminan mempunyai wewenang penuh untuk melakukan eksekusi atas hak jaminannya.

6. Berlaku bagi pihak ketiga, dimana berlaku pula asas publisitas. Artinya hak jaminan tersebut harus didaftarkan.6

Jaminan kebendaan dalam jaminan kredit merupakan upaya guna

memperkecil resiko. ”Jaminan adalah sarana perlindungan bagi keamanan kreditor

yaitu kepastian hukum akan pelunasan utang debitor atau pelaksanaan suatu prestasi

oleh debitor atau oleh penjamin debitor”.7 Salah satu perlindungan hukum yang

diberikan oleh undang-undang kepada kreditor pemegang hak jaminan untuk

mengambil pelunasan atau piutangnya terhadap debitor yang cidera janji adalah

kreditor pemegang hak kebendaan dapat menuntut haknya dengan cara menjual

barang milik debitor tersebut serta mengambil pelunasan dari penjualan tersebut.

Untuk definisi tentang jaminan dalam KUH Perdata ternyata tidak

dirumuskan secara tegas, KUH Perdata hanya memberikan perumusan jaminan secara

umum yang diatur dalam pasal 1131 KUH Perdata, yang mengatakan segala

kebendaan seseorang baik yang bergerak maupun yang tidak bergerak, baik yang

sudah ada maupun yang baru akan ada di kemudian hari menjadi tanggungan untuk

segala perikatan perseorangan. Berdasarkan Pasal 1131 KUH Perdata dapat diketahui

bahwa hak untuk didahulukan di antara orang-orang berpiutang terbit dari hak

istimewa, dari hak gadai dan dari hak hipotik. Berkaitan dengan Pasal 1131 KUH

Perdata, Djuhaendah Hasan menyatakan bahwa :

6

Sutan Remy Sjahdeini, Hukum Kepailitan, Op. Cit, hlm. 281.

7

Ketentuan Pasal 1131 KUH Perdata merupakan jaminan secara umum atau jaminan yang timbul atau lahir dari undang-undang. Di sini undang-undang memberikan perlindungan bagi semua kreditor dalam kedudukan yang sama atau di sini berlaku asas paritas creditorum, dimana pembayaran atau pelunasan utang kepada para kreditor hanya berkedudukan sebagai kreditor konkuren bersaing dalam pemenuhan piutangnya kecuali apabila ada alasan yang memberikan kedudukan preferen (droit de preference) kepada para kreditor tersebut.8

Perkembangan perekonomian global membutuhkan aturan hukum kepailitan

yang mampu memenuhi kebutuhan hukum para pelaku bisnis dalam penyelesaian

utang piutang mereka. Globalisasi hukum mengikuti globalisasi ekonomi, dalam arti

substansi berbagai undang-undang dan perjanjian-perjanjian menyebar melewati

batas-batas negara. “Hubungan antara sektor ekonomi dengan sektor hukum tidak

hanya berupa pengaturan hukum terhadap aktivitas perekonomian melainkan juga

bagaimana pengaruh sektor ekonomi terhadap hukum.”9Perjanjian jaminan

kebendaan memberikan kedudukan yang istimewa kepada para kreditor yang

memiliki hak preferen yaitu hak untuk didahulukan dari pada kreditor lainnya dalam

pengambilan pelunasan piutang dari benda yang menjadi objek jaminan. Hak

istimewa menurut Pasal 1134 KUH Perdata adalah hak yang oleh undang-undang

diberikan kepada seorang berpiutang sehingga tingkatannya lebih tinggi dari orang

berpiutang lainnya.

8

Djuhaendah Hasan, Lembaga Jaminan Kebendaan Bagi Tanah dan Benda Lain yang

Melekat pada Tanah dalam Konsepsi Penerapan Asas Pemisahan Horizontal, PT. Citra Aditya Bakti,

Bandung, 1996, hlm. 234.

9

Tingkat kedudukan kreditor berdasarkan pelunasan piutangnya dari debitor

dapat dikatagorikan, sebagai berikut :

1. Kreditor Preferen (istimewa atau privilege) yang terdiri atas :

a. Kreditor preferen karena undang-undang,

Yaitu kreditor yang oleh undang-undang diberi tingkatan yang lebih tinggi

dari pada kreditor lainnya semata-mata berdasarkan sifat piutang yang diatur

dalam Pasal 1139 KUH Perdata dan Pasal 1149 KUH Perdata.

b. Kreditor separatis (secured creditor),

Yaitu kreditor yang tidak terkena akibat kepailitan, artinya para kreditor

separatis tetap dapat melaksanakan hak-hak eksekusinya meskipun debitornya

dinyatakan pailit.

2. Kreditor Konkuren (unsecured creditor)

Yang disebut juga kreditor bersaing, karena tidak memiliki jaminan secara khusus

dan tidak memiliki hak istimewa, sehingga kedudukannya sama dengan kreditor

tanpa jaminan lainnya berdasarkan asas paritas creditorium.

Jaminan kebendaan yang dapat diikat Hak Tanggungan yang diatur didalam

Undang-Undang Nomor 4 Tahun 1996 Tentang Hak Tanggungan Atas Tanah Beserta

Benda-Benda Yang Berkaitan Dengan Tanah, agar kedudukan kreditor sebagai

pemegang jaminan menjadi kuat secara yuridis, maka atas jaminan yang diperoleh

kreditor harus dilakukan pengikatan dengan cara pembebanan Hak Tanggungan yang

kemudian didaftarkan ke Kantor Badan Pertanahan Nasional setempat di mana objek

Lembaga Hak Tanggungan telah memberikan kedudukan yang didahulukan kepada

kreditor pemegang hak jaminan (droit de preference), yaitu kepada kreditornya

sebagaimana tercantum dalam kalimat terakhir Pasal 1 angka 1 Undang-Undang Hak

Tanggungan, yaitu :

”...memberikan kedudukan yang diutamakan kepada kreditor tertentu

terhadap kreditor-kreditor lain.”

Dalam hukum jaminan Indonesia kreditor pemegang hak jaminan kebendaan

yang berkedudukan sebagai kreditor separatis adalah atas Hak Tanggungan, hipotik,

gadai dan fidusia. Dengan demikian, kreditor pemegang hak jaminan mempunyai hak

separatis. Hak separatis juga terdapat pada gadai, hipotik dan jaminan fidusia yang

diatur dalam Undang-Undang Nomor 42 Tahun 1999.

Hak separatis yang dimiliki pemegang hak jaminan tersebut (kreditor

separatis) memiliki kedudukan untuk dapat mengeksekusi barang jaminan yang

dimilikinya. Kreditor separatis tidak boleh dihalangi haknya untuk melakukan

eksekusi atas hak jaminannya atas harta kekayaan debitor yang dibebani dengan hak

jaminan tersebut. Kreditor separatis memiliki hak didahulukan untuk mengeksekusi

barang jaminan yang diikat dengan Hak Tanggungan sebagai pelunasan utang apabila

debitor cedera janji (wanprestasi) sebagaimana tercantum pada Pasal 6

Undang-Undang Hak Tangggungan :

Apabila debitor cedera janji, pemegang Hak Tanggungan pertama

sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya

dari hasil penjualan tersebut.

Pasal tersebut memberikan hak bagi pemegang Hak Tanggungan untuk

melakukan parate eksekusi. Artinya pemegang Hak Tanggungan tidak perlu

memperoleh persetujuan dari pemberi Hak Tanggungan, tetapi juga tidak perlu

meminta penetapan dari pengadilan setempat apabila akan melakukan eksekusi atas

Hak Tanggungan yang menjadi jaminan utang debitor dalam hal debitor cedera janji.

Ketentuan Pasal 21 Undang-Undang Hak Tanggungan juga disebutkan bahwa

dalam peristiwa kepailitan dari pemegang Hak Tanggungan tetap berwenang untuk

melaksanakan segala hak yang dipunyainya berdasarkan UUHT. Kreditor dapat

melaksanakan haknya berdasarkan UUHT seakan-akan tidak ada kepailitan atau

seakan akan tagihan kreditor ada di luar kepailitan, di luar sitaan umum. Berarti

bahwa sesuai hal tersebut maka putusan pernyataan pailit oleh hakim tidak

mempunyai pengaruh terhadap pemegang Hak Tanggungan. Dengan tetap

memperhatikan ketentuan Pasal 55 ayat 1 Undang-Undang Tentang Kepailitan dan

Penundaan Kewajiban Pembayaran Utang (UUKPKPU) tersebut, maka setiap

kreditor yang memegang Hak Tanggungan dapat mengeksekusi haknya seolah-olah

tidak terjadi kepailitan.

Dalam Pasal 1 ayat (1) UUHT disebutkan pengertian Hak Tanggungan adalah

hak jaminan yang dibebankan pada hak atas tanah sebagaimana yang dimaksud dalam

Undang-Undang Nomor 5 tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria

tanah itu untuk pelunasan utang tertentu, memberikan kedudukan yang diutamakan

kepada kreditor tertentu terhadap kreditor-kreditor lain.

Keistimewaan hukum kreditor pemegang Hak Tanggungan juga dijamin

melalui ketentuan pasal 21 UUHT, apabila pemberi Hak Tanggungan dinyatakan

pailit, kreditor tetap berwenang melakukan segala hal yang diperolehnya menurut

UUHT. Objek Hak Tanggungan tidak termasuk dalam budel kepailitan pemberi Hak

Tanggungan, sebelum pemegang Hak Tanggungan mengambil pelunasan piutangnya

dari hasil penjualan objek Hak Tanggungan. Budel adalah harta kekayaan yang belum

dibagi.

Peristiwa kepailitan dari pemberi Hak Tanggungan, pemegang Hak

Tanggungan tetap berwenang untuk melaksanakan segala hak dipunyainya

berdasarkan UUHT. Kreditor dapat melaksanakan hak-haknya berdasarkan UUHT

seakan-akan tidak ada kepailitan atau seakan-akan tagihan kreditor ada di luar

kepailitan, diluar sitaan umum. “Karenanya kreditor seperti itu disebut kreditor

separatis”.10

Perkara permohonan kepailitan adalah perkara yang diajukan pada Pengadilan

Niaga. Apabila permohonan diterima oleh Pengadilan maka akan ditetapkan siapa

Hakim pengawas yang bertugas untuk mengawasi pengurusan dan pemberesan harta

pailit serta untuk mengeluarkan ketetapan yang diperlukan dalam proses pasca

kepailitan. Juga ditetapkannya seorang kurator untuk melaksanakan pemberesan harta

10

pailit termasuk menuntut penyerahan objek Hak Tanggungan untuk dijual di muka

umum/lelang dengan seijin Hakim Pengawas apabila kreditor separatis tidak dapat

melaksanakan eksekusi terhadap objek Hak Tanggungan tersebut melalui penjualan

lelang di muka umum atau lelang dalam jangka waktu 2 (dua) bulan terhitung sejak

dinyatakannya harta pailit telah insolven atau setelah masa penangguhan 90

(sembilan puluh) hari. “Setelah upaya hukum tidak ada lagi di mana budel pailit harus

dijual untuk membayar utang kepada kreditor, fase insolven adalah fase paling akhir

dimana harta pailit harus dijual.”11

Saat ini dunia usaha di Indonesia sudah berskala Internasional, modal para

pengusaha berasal dari berbagai sumber, sebahagian besar dari bank-bank swasta

dalam dan luar negeri, sehingga peraturan kepailitan mutlak harus disesuaikan dengan

keadaan tersebut.12 Perkembangan perekonomian global membutuhkan aturan hukum

kepailitan yang mampu memenuhi kebutuhan hukum para pelaku bisnis dalam

penyelesaian utang piutang mereka. Globalisasi hukum mengikuti globalisasi

ekonomi, dalam arti substansi berbagai undang-undang dan perjanjian-perjanjian

menyebar melewati batas-batas negara. “Hubungan antara sektor ekonomi dengan

sektor hukum tidak hanya berupa pengaturan hukum terhadap aktivitas perekonomian

melainkan juga bagaimana pengaruh sektor ekonomi terhadap hukum.”13

11

Hasil Wawancara dengan Sunarmi, Guru Besar Ilmu Hukum Universitas Sumatera Utara pada tanggal 8 Juli 2010.

12

Sunarmi, Prinsip Keseimbangan Dalam Hukum Kepailitan Di Indonesia, edisi 2, PT. Sofmadia, Jakarta, hlm. 5.

13

Pembangunan nasional bertujuan mewujudkan masyarakat adil dan makmur,

secara materil dan spiritual, serta merupakan upaya yang berkesinambungan. Dalam

rangka memelihara dan meneruskan pembangunan nasional yang berkesinambungan

tersebut diperlukan pembangunan dalam bidang hukum. Sejalan dengan hal tersebut,

Mochtar Kusumaatmadja berpendapat bahwa ”Hukum merupakan sarana

pembaharuan masyarakat yang didasarkan atas anggapan bahwa adanya keteraturan

atau ketertiban dan kepastian hukum dalam usaha pembangunan atau pembaharuan

merupakan suatu yang diinginkan atau bahkan dipandang (mutlak) perlu”.14

Latar belakang dilakukannya penyempurnaan Faillissement verordening,

Pemerintah dalam hal ini memberikan 2 (dua) alasan utama :15

Pertama, adanya kebutuhan yang besar dan sifatnya mendesak untuk secepatnya mewujudkan sarana hukum bagi penyelesaian yang cepat, adil dan terbuka, dan efektif guna menyelesaikan utang piutang perusahaan yang besar pengaruhnya terhadap perekonomian Nasional. Kedua, dalam kerangka penyelesaian akibat-akibat gejolak moneter yang terjadi sejak pertengahan tahun 1997, khususnya terhadap masalah utang piutang di kalangan dunia usaha nasional, penyelesaian yang cepat mengenai masalah ini akan sangat membantu mengatasi situasi yang tidak menentu di bidang perekonomian.

Pada saat terjadinya krisis moneter tahun 1998, Peraturan mengenai kepailitan

yang ada adalah Undang-Undang Nomor 4 Tahun 1998 tentang Undang-Undang

Kepailitan, dirasakan sebagian besar materinya tidak sesuai dengan perkembangan

14

Mochtar Kusumaatmadja, Hukum Masyarakat Dan Pembinaan Hukum Nasional, Bina Cipta, Bandung, 1986, hlm. 13.

15

dan kebutuhan hukum masyarakat karena sudah tidak mampu lagi memenuhi tuntutan

perkembangan yang terjadi di bidang perekonomian terutama dalam menyelesaikan

masalah utang piutang, untuk itu perlu dilakukan perubahan dan penyempurnaan

terhadap peraturan perundangan-undangan. Kemudian Undang-Undang No. 4 Tahun

1998 tentang Undang Kepailitan (UUK) disempurnakan menjadi

Undang-Undang Nomor 37 Tahun 2004 Tentang Kepailitan Dan Penundaan Kewajiban

Pembayaran Utang (UUKPKPU). ”Penyempurnaan hukum kepailitan hanyalah satu

upaya pemerintah di samping pengembangan kebijakan lain yang harus

diperhitungkan dalam mengkaji upaya pemulihan perekonomian nasional”.16

Sehubungan dengan kondisi debitor yang insolven, maka baik debitor maupun

kreditor dapat mengajukan permohonan pernyataan pailit melalui Pengadilan Niaga

sesuai dengan ketentuan hukum yang berlaku pada UUKPKPU. Secara umum dalam

hukum kepailitan, debitor baru dapat dinyatakan pailit apabila debitor tersebut berada

dalam keadaan insolven (tidak mampu membayar). Persyaratan ini karena didasarkan

karena adanya krisis finasial yang dialami debitor (liquidity crisis) untuk membayar

seluruh utang-utangnya dan dengan adanya keadaan tersebut kepentingan kreditor

secara keseluruhan harus dilindungi.

Insolvensi diartikan sebagai keadaan berhenti membayar namun dalam hal ini

tidak dijelaskan secara terperinci apabila keadaan tersebut karena keadaan ketidak

16

mampuan membayar atau disebabkan alasan tertentu. Menurut Friedman, insolvensi

(insolvency) diartikan sebagai :17

a. Ketidaksanggupan untuk memenuhi kewajiban finansial ketika jatuh waktu

seperti layaknya dalam bisnis, atau

b. Kelebihan kewajiban dibandingkan dengan asset dalam waktu tertentu.

Untuk mengajukan permohonan pernyataan pailit tersebut, baik debitor

maupun kreditor harus memenuhi terlebih dahulu persyaratan-persyaratan yang

menjadi unsur-unsur pengajuan permohonan kepailitan yang diatur dalam Pasal 2

ayat (1) UUKPKPU, yaitu:

Debitor yang mempunyai dua atau lebih kreditor dan tidak membayar lunas

sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan

pailit dengan putusan Pengadilan, baik atas permohonannya sendiri

maupun atas permohonan satu atau lebih kreditornya.

Unsur-unsur kepailitan tersebut merupakan persyaratan yang sangat pokok

dan mendasar sebagai dasar hukum dalam mengajukan permohonan pernyataan

pailit, oleh karena itu dalam menyelesaikan perkara kepailitan, para praktisi hukum,

khususnya hakim dalam memeriksa dan memutuskan suatu perkara tidak boleh

mengesampingkan unsur-unsur kepailitan tersebut.

Apabila debitor terbukti telah memenuhi unsur-unsur yang diatur dalam Pasal

2 ayat (1) UUKPKPU tersebut, maka hakim Pengadilan Niaga dapat memberikan

17

putusan pernyataan pailit kepada debitor. Penyelesaian utang-piutang terhadap

kreditor pemegang hak jaminan tersebut di dalam ketentuan UUKPKPU Pasal 55 ayat

(1), menyebutkan bahwa ”setiap kreditor pemegang gadai, jaminan fidusia, Hak

Tanggungan, hipotik atau hak agunan atas kebendaan lainnya, dapat mengeksekusi

haknya seolah-olah tidak terjadi kepailitan”.

Hak eksekusi kreditor sebagaimana dimaksud dalam ketentuan tersebut dan

hak pihak ketiga untuk menuntut haknya yang berada dalam penguasaan debitor pailit

atau kurator ditangguhkan karena UUKPKPU menganut ketentuan mengenai

berlakunya keadaan diam, dengan kata lain memberlakukan atau standstill, sejak

pernyataan pailit diputuskan di Pengadilan. UUKPKPU memungkinkan adanya masa

penundaan hak eksekusi (standstill), termasuk hak pihak ketiga atas hartanya yang

ada pada debitor untuk jangka waktu 90 (sembilan puluh) hari sejak penetapan pailit

sebagaimana diatur dalam Pasal 56 ayat (1) UUKPKPU, yakni :

Hak eksekusi kreditor sebagaimana dimaksud dalam Pasal 55 ayat (1)

UUKPKPU dan pihak ketiga untuk menuntut hartanya yang berada dalam

penguasaan debitor pailit atau kurator, ditangguhkan untuk jangka waktu

paling lama 90 (sembilan puluh) hari sejak tanggal putusan pernyataan

pailit diucapkan.

”Selama berlangsungnya keadaan diam (standstill), debitor tidak

diperbolehkan untuk melakukan negosiasi dengan kreditor tertentu, tidak boleh

itu debitor tidak pula diperkenankan untuk memperoleh pinjaman baru”.18 Dengan

adanya ketentuan, bahwa keadaan diam diberlakukan dengan jangka waktu paling

lama 90 (sembilan puluh) hari setelah putusan pernyataan pailit diucapkan, maka

dalam masa ini debitor dapat saja melakukan tindakan-tindakan yang dapat

merugikan kreditor terhadap barang-barang jaminan pada saat keadaan diam

diberlakukan, karena dalam masa ini terdapat jangka waktu yang dapat dipergunakan

oleh debitor untuk melakukan tindakan curang kepada para kreditornya.

Apabila perbuatan hukum yang merugikan kreditor dilakukan dalam jangka

waktu 1 (satu) tahun sebelum putusan pernyataan pailit diucapkan, sedangkan

perbuatan tersebut tidak wajib dilakukan debitor kecuali dapat dibuktikan sebaliknya,

debitor dan pihak dengan siapa perbuatan tersebut dilakukan dianggap mengetahui

atau sepatutnya mengetahui bahwa perbuatan tersebut akan mengakibatkan kerugian

bagi kreditor. Dalam Pasal 41 ayat 1 UUKPKPU menyatakan :

Untuk kepentingan harta pailit kepada Pengadilan dapat diminta

pembatalan segala perbuatan hukum debitor yang telah dinyatakan pailit

yang merugikan kepentingan kreditor, yang dilakukan sebelum putusan

pailit diucapkan.

Adanya penangguhan selama 90 (sembilan puluh) hari setelah debitor

dinyatakan pailit dan apabila jangka waktu 90 (sembilan puluh) hari tersebut telah

lewat maka hak eksekusi kreditor pemegang hak jaminan dihidupkan kembali untuk

jangka waktu 2 (dua) bulan sejak dimulainya keadaan insolven atau harta kekayaan

18

debitor berada dalam keadaan tidak mampu membayar. Lewatnya jangka waktu

dihidupkannya kembali hak kreditor untuk mengeksekusi agunan menyebabkan dapat

menuntut diserahkannya barang yang menjadi agunan untuk selanjutnya dijual

dimuka umum dengan mendapat ijin dari Hakim Pengawas, tanpa mengurangi hak

pemegang hak tersebut untuk memperoleh hasil penjualan agunan tersebut.

UUKPKPU ternyata tidak menjunjung tinggi hak separatis dari para kreditor

pemegang hak jaminan, ketentuan yang diberikan oleh UUKPKPU tersebut bukan

saja menegaskan dan memperjelaskan sikap UUKPKPU yang tidak mengakui hak

separatis dan dari kreditor pemegang hak jaminan, karena memasukkan benda-benda

yang dibebani hak jaminan sebagai harta pailit, dan juga tidak mengakui hak kreditor

pemegang hak jaminan untuk dapat mengeksekusi sendiri hak jaminannya yaitu

dengan cara menjual benda-benda yang telah dibebani hak jaminan itu setelah debitor

cidera janji.

Sesungguhnya lembaga hak jaminan haruslah dihormati oleh UUKPKPU

karena pemegang hak jaminan mempunyai hak separatis yaitu hak yang diberikan

oleh hukum kepada kreditor pamegang hak jaminan berhak untuk melakukan

eksekusi berdasarkan kekuasaannya sendiri. Sehubungan dengan berlakunya hak

separatis tersebut maka pemegang hak jaminan tidak boleh dihalangi haknya untuk

melakukan eksekusi hak jaminannya atas harta kekayaan debitor yang dibebani

proses kepailitan merupakan sendi-sendi yang penting sekali dari sistem perkreditan

suatu negara”.19

Melihat hal-hal tersebut di atas maka akan timbul masalah yang akan dihadapi

oleh kreditor separatis yang kedudukannya secara tegas telah dijamin oleh UUHT

sebagai kreditor yang dapat melaksanakan eksekusi terhadap objek Hak Tanggungan

berdasarkan kekuasaannya sendiri tanpa memerlukan ijin dari pengadilan. Akan

tetapi dalam kepailitan hak tersebut telah ditangguhkan untuk jangka waktu 90

(sembilan puluh) hari, dan apabila selama 90 (sembilan puluh) hari tersebut harta

pailit dalam keadaan insolven artinya bahwa kreditor separatis tidak dapat menjual

objek hak jaminan atas kekuasaan sendiri, karena masa penangguhan adalah masa

untuk berhenti secara otomatis untuk kreditor tidak melakukan eksekusi terhadap

objek Hak Tanggungan. Dalam hal ini kreditor separatis akan kehilangan haknya

untuk mengeksekusi sendiri objek Hak Tanggungan yang menjadi jaminan utang si

debitor pailit sampai masa standstill/penangguhan berakhir.

B. Perumusan Masalah

Berdasarkan uraian di dalam latar belakang penelitian di atas, terdapat

beberapa pokok-pokok permasalahan yang dapat didefenisikan untuk diteliti dan

dapat dirumuskan, sebagai berikut :

1. Bagaimana keadaan diam (standstill) diatur dalam hukum kepailitan Indonesia?

19

2. Bagaimanakah pelaksanaan keadaan diam (standstill) dalam pengurusan dan

pemberesan harta pailit di Balai Harta Peninggalan Medan?

3. Apakah peraturan tentang keadaan diam (standstill) dalam Undang-Undang

Nomor 37 Tahun 2004 telah memberikan perlindungan hukum bagi kreditor

separatis?

C. Tujuan Penelitian

Penelitian ini mempunyai tujuan sebagai berikut :

1. Untuk mengetahui sejauh mana keadaan diam (standstill) diatur dalam hukum

kepailitan di Indonesia.

2. Untuk mengetahui pelaksanaan keadaan diam (standstill) dalam pengurusan dan

pemberesan harta paillit di Balai Harta Peninggalan Medan.

3. Untuk mengetahui peraturan tentang keadaan diam (standstill) dalam

Undang-Undang Nomor 37 Tahun 2004 apakah telah memberikan perlindungan hukum

kepada kreditor separatis.

D. Manfaat Penelitian

Berdasarkan penelitian yang dilakukan, maka diharapkan penelitian ini akan

1. Secara teoritis, kegunaan penelitian ini dapat berupa :

a. Membantu akan memberi masukan dan telaahan bagi perkembangan ilmu

hukum, khususnya dalam aktivitas hukum kepailitan.

b. Memberikan masukan kepada pihak yang terkait, pada saat keadaan diam

dalam proses kepailitan, yang berkaitan dengan perlindungan kreditor.

2. Secara praktis, kegunaan penelitian ini berupa :

a. Dipergunakan sebagai kerangka acuan oleh para praktisi hukum dalam

menyelesaikan kasus hukum perlindungan kreditor.

b. Dapat dipergunakan sebagai acuan bagi pengambil keputusan yang

berhubungan dengan kepailitan di Pengadilan Niaga agar tidak menyimpang

dari sistem hukum di Indonesia sehingga dapat diterapkan terhadap kenyataan

yang terjadi di dalam masyarakat serta demi terciptanya kepastian hukum.

E. Keaslian Penelitian

Sepanjang yang diketahui dan berdasarkan informasi maupun data yang ada

dan penelusuran pendahuluan yang dilakukan pada kepustakaan khususnya pada

Program Studi Magister Kenotariatan Universitas Sumatera Utara terhadap judul ini

belum ada dilakukan penelitian sebelumnya. Namun ada beberapa judul yang

Adapun Judul-judul penelitian terdahulu yang membahas tentang hukum

kepailitan antara lain :

1. Kedudukan Kreditor Separatis Dalam Perkara Kepailitan oleh Elyta Ras Ginting,

NIM 992105040.

2. Kedudukan Kreditor Separatis Ditinjau Dari Undang-Undang Kepailitan

Dikaitkan Dengan Undang-Undang Hak Tanggungan oleh Herlina Sihombing

NIM 047011029.

3. Efektivitas Perlindungan Hukum Terhadap Para Kreditor Dalam Hukum

Kepailitan oleh Zulfikar NIM 077011075.

Pembahasan ataupun penulisan tesis ini dengan judul ”PERLINDUNGAN

HUKUM BAGI KREDITOR SEPARATIS TERHADAP TINDAKAN-TINDAKAN DALAM PERIODE KEADAAN DIAM (STANDSTILL) DALAM KEPAILITAN”, belum pernah dilakukan oleh para peneliti sebelumnya dan dengan

demikian penelitian yang diajukan ini adalah asli dan aktual maka penelitian ini dapat

F. Kerangka Teori Dan Konsepsi

1. Kerangka Teori

”Kontinuitas perkembangan ilmu hukum, selain bergantung pada metodologi,

aktivitas penelitian dan imajinasi sosial sangat ditentukan oleh teori”.20 Kerangka

Teori yang dimaksud adalah ”suatu kerangka pemikiran atau butir-butir pendapat,

teori, tesis mengenai sesuatu kasus atau permasalahan yang dijadikan bahan

perbandingan, pegangan teoritis, yang mungkin disetujui ataupun tidak disetujui yang

dijadikan masukan dalam membuat kerangka berpikir dalam penulisan”.21

Fungsi teori dalam penelitian tesis ini adalah ”untuk memberikan

arahan/petunjuk dan meramalkan serta menjelaskan gejala yang diamati”.22 Teori

yang menjadi pedoman dalam penulisan tesis ini adalah teori keadilan, di mana teori

keadilan tersebut untuk melindungi kreditor separatis dalam perkara kepailitan yang

dikaitkan dengan UUKPKPU.

Berkaitan dengan hal tersebut, maka UUKPKPU harus sejalan dengan tujuan

pembangunan hukum, yaitu dapat melindungi kreditor. Hal tersebut sebagaimana

teori etis yang dikemukakan oleh Aristoteles tentang tujuan hukum, yang dikutip dari

Van Apeldoorn bahwa hukum semata-mata bertujuan untuk mewujudkan keadilan23.

20

Soejono Soekanto, Pengantar Penelitian Hukum, Universitas Indonesia UI-Press, Jakarta, 1986, hlm. 6.

21

M. Solly Lubis, Filsafat Ilmu dan Penelitian, Mandar Maju, Bandung, 1994, hlm. 80.

22

Snelbecker dalam Lexy J. Moleong, Metode Penelitian Kualitatif, Remaja Rosdakarya, Bandung, 1993, hlm. 35.

23

Tujuannya adalah memberikan tiap-tiap orang apa yang patut diterimanya. Keadilan

tidak boleh dipandang sebagai penyamarataan. ”Keadilan bukan berarti bahwa

tiap-tiap orang memperoleh bagian yang sama”.24 Hukum yang tidak adil dan tidak dapat

diterima akal, yang bertentangan dengan norma alam, tidak dapat disebut sebagai

hukum, tetapi hukum yang menyimpang.

Keadilan yang demikian ini dinamakan keadilan distributif, yaitu keadilan

yang memberikan kepada tiap-tiap orang jatah menurut jasanya. Ia tidak menuntut

supaya tiap-tiap orang mendapat bagian yang sama banyaknya, bukan persamaan

melainkan sesuai/sebanding. Keadilan tersebut harus memberikan kepastian hukum

dan untuk mencapainya harus memiliki itikad baik karena salah satu tujuan hukum

bertugas menjamin adanya kepastian hukum dalam pergaulan manusia, karena

meniadakan keadilan berarti menyamakan hukum dengan kekuasaan.

Asas keadilan dan kepastian hukum harus mendapatkan perlindungan karena

perjanjian tersebut sifatnya mengikat kepada para pihak yang mengadakan perikatan.

Hal tersebut sebagaimana ajaran Hugo De Groot, yang dikutip dari Mariam Darus

Badrulzaman, mengemukakan bahwa ”asas hukum alam menentukan janji itu

mengikat (pacta sunt servanda)”.25

Kaidah kesamaan perlindungan dalam kepailitan dibuat guna melaksanakan

dua tugas yang sangat berlainan. ”Misinya yang paling sempit adalah mendesakkan

24

Ibid.

25

suatu kebutuhan akan generalitas hukum atas nama persetujuan terbatas perlindungan

individual. Kebutuhan paling sederhana yang diberlakukan dapat terpuasi dengan

setiap generalitas terpercaya dalam kategori yang digunakan hukum”. 26

Suatu hubungan hukum dalam lalu lintas hukum khususnya hukum perjanjian

setidak-tidaknya melibatkan 2 (dua) pihak yang terikat oleh hubungan tersebut, yaitu

kreditor dan debitor. ”Masing-masing pihak mempunyai hak dan kewajiban yang

lahir dari hubungan hukum itu berupa prestasi dan kontra prestasi yang dapat

berbentuk memberi, berbuat, dan tidak berbuat sesuatu”.27 Sumber munculnya hak

dan kewajiban antara kreditor dan debitornya tersebut adalah adanya perikatan

sebagaimana pasal 1233 KUH Perdata, yang berbunyi : ”Tiap-tiap perikatan

dilahirkan, baik karena persetujuan, baik karena Undang-Undang”.

Dari pasal tersebut suatu perjanjian yang mengikat para pihak (kreditor dan

debitor) yang mempunyai kebiasaan untuk mengadakan segala jenis perikatan asal

tidak bertentangan dengan Pasal 1337 KUH Perdata, yaitu:

1. Tidak dilarang oleh undang-undang;

2. Tidak berlawanan dengan kesusilaan;

3. Tidak mengganggu ketertiban umum.

26

Unger, Roberto Mangabeira, Gerakan Studi Hukum Kritis, Jakarta: Lembaga Studi Advokasi Masyarakat, 1999, hlm. 54.

27

UUKPKPU memberikan defenisi kreditor, debitor, dan utang yang tidak

terdapat dalam Undang-Undang Nomor 4 Tahun 1998 Tentang Kepailitan yang

selama ini menimbulkan berbagai interprestasi. Kreditor menurut UUKPKPU adalah

orang yang mempunyai piutang karena perjanjian atau karena undang-undang yang

pelunasannya dapat ditagih di muka pengadilan, sedangkan debitor menurut

UUKPKPU adalah orang yang mempunyai utang karena perjanjian atau

undang-undang yang pelunasannya dapat ditagih di muka Pengadilan.

Tujuan kepailitan pada hakekatnya adalah untuk menyelesaikan utang piutang

antara debitor kepada lebih dari satu kreditor. Seorang debitor hanya mempunyai satu

kreditor dan debitor tidak membayar utangnya, maka seorang kreditor akan

menggugat debitor secara perdata ke Pengadilan Negeri yang berwenang tanpa

melalui kepailitan dengan alasan wanprestasi dan seluruh harta debitor menjadi

sumber pelunasan utangnya kepada kreditor tersebut. Selanjutnya apabila dalam hal

debitor memiliki lebih dari satu kreditor tidak cukup untuk membayar lunas semua

utang-utangnya, maka para kreditor akan berlomba dengan segala cara baik halal

maupun tidak untuk mendapatkan pelunasan utangnya terlebih dahulu.

Bentuk perlindungan bagi kreditor sebagaimana tersebut di atas telah diatur

dalam ketentuan UUKPKPU antara lain :

2. Menjamin agar pembagian harta kekayaan debitor di antara para kreditor sesuai dengan asas pari passu (membagi secara proporsional harta kekayaan debitor kepada para kreditor konkuren atau unsecured

creditors berdasarkan perimbangan besarnya tagihan masing-masing

kreditor tersebut);

3. Mencegah agar debitor tidak melakukan perbuatan-perbuatan yang dapat merugikan kepentingan para kreditor;

4. Menghukum pengurus yang karena kesalahannya telah mengakibatkan perusahaan mengalami keadaan keuangan yang buruk sehingga perusahaan mengalami insolvensi dan kemudian dinyatakan pailit oleh pengadilan;

5. Memberikan kesempatan kepada debitor dan para kreditornya untuk berunding dan membuat kesepakatan mengenai restrukturisasi utang-utang debitor.28

Selain itu dalam UUKPKPU juga diatur mengenai bagaimana cara

menentukan kebenaran mengenai adanya (eksistensi) suatu piutang (tagihan) seorang

kreditor, mengenai sahnya piutang (tagihan) tersebut, mengenai jumlah yang pasti

dari piutang (tagihan) tersebut atau bagaimana tata cara melakukan

pencocokan/verifikasi.

Kepailitan menurut Siti Soemarti Hartono adalah ”suatu lembaga yang

merupakan realisasi dari 2 (dua) asas pokok yang tercantum dalam Pasal 1131 dan

Pasal 1132 KUH Perdata”.29 Menurut Pasal 1131 KUH Perdata semua benda

bergerak dan tidak bergerak dari seorang debitor, baik yang sekarang ada maupun

28

Sutan Remy Sjahdeini, Hukum Kepailitan..., Op. Cit, hlm. 45.

29

yang akan diperolehnya menjadi jaminan atas segala perikatannya, sedangkan Pasal

1132 KUH Perdata menyatakan bahwa benda-benda itu menjadi jaminan bagi semua

kreditornya secara bersama-sama, hasil penjualan benda-benda itu dibagi secara

seimbang menurut perbandingan tagihan-tagihan masing-masing kreditor, kecuali di

antara para kreditor terdapat alasan-alasan yang sah untuk didahulukan dari kreditor

lain.

Berkaitan dengan ketentuan dan asas yang terkandung dalam Pasal 1131 KUH

Perdata, Djuhaendah Hasan menyatakan bahwa: ”Pemegang jaminan fidusia, Hak

Tanggungan, hipotek, kreditor preferen atau kreditor dengan hak istimewa adalah

kreditor seperti yang diatur dalam Pasal 1139 KUH Perdata.”30 ”Adapun kreditor

yang tidak mempunyai keistimewaan sehingga kedudukannya satu sama lain sama”.31

Berkaitan dengan Hukum Kepailitan, Sutan Remy Sjahdeini menyatakan:

Apabila seorang debitor memiliki lebih dari seorang kreditor, lebih-lebih apabila jumlah kreditor itu banyak sekali, dan di antara kreditor- kreditor itu terdapat pula satu atau lebih kreditor yang merupakan kreditor preferen, maka perlu diatur oleh hukum cara membagi hasil penjualan asset debitor di antara para kreditor itu. Cara pembagian itu diatur dalam Hukum Kepailitan (Bankrupcy law atau insolvency law). Pengaturan tersebut diperlukan demi ketertiban dan kepastian.32

30

Djuhaendah Hasan, Lembaga Jaminan Kebandaan..., Op.Cit, hlm. 234.

31

Iman S. Sastrawidjaya, Hukum Kepailitan dan Penundaan Kewajiban Pembayaran Utang, (Bandung: Alumni, 2006), hlm. 127.

32

Dalam ilmu hukum perdata, seorang pemegang hak jaminan (hak agunan)

memiliki hak yang disebut sebagai hak separatis. Hak separatis adalah hak-hak yang

diberikan oleh hukum kepada kreditor pemegang hak jaminan bahwa hak jaminan

(agunan) yang dibebani dengan hak jaminan tidak termasuk harta pailit, dan kreditor

berhak untuk melakukan eksekusi berdasarkan kekuasaannya sendiri yang diberikan

oleh undang-undang sebagai perwujudan dari hak kreditor pemegang hak jaminan

untuk didahulukan dari pada kreditor lainnya.

Sehubungan dengan berlakunya hak separatis tersebut, maka pemegang hak

jaminan tidak boleh dihalangi haknya untuk melakukan eksekusi atas hak jaminannya

atas harta kekayaan debitor yang dibebani dengan hak jaminan itu. Dalam

UUKPKPU ternyata tidak menjunjung tinggi hak separatis dari para kreditor

pemegang hak jaminan sebagaimana dilihat dari diberlakukannya ketentuan Pasal 56

ayat (1) UUKPKPU.

Menurut Sutan Remy Sjahdeini, UUKPKPU ini ternyata tidak konsisten. Di

satu pihak ketentuan Pasal 56 ayat (1) UUKPKPU tersebut mengakui hak dari

kreditor, tetapi di pihak lain ketentuan Pasal 56 ayat (1) UUKPKPU justru

mengingkari hak separatis itu karena menentukan bahwa benda yang dibebani hak

jaminan merupakan harta pailit.

Jaminan kebendaan yang dapat diikat Hak Tanggungan tersebut diatur

Beserta Benda-Benda Yang Berkaitan Dengan Tanah. Agar kedudukan kreditor

sebagai pemegang jaminan menjadi kuat secara yuridis, maka untuk memberikan

perlindungan kepada kreditor separatis dalam UUHT Pasal 21 ditentukan bahwa :

”Apabila pemberi Hak Tanggungan dinyatakan pailit, pemegang Hak Tanggungan

tetap berwewenang melakukan segala hak yang diperolehnya menurut

Undang-Undang ini”. ”Di dalam keadaan diam (standstill) hal ini tidak dimungkinkan

terhadap harta kekayaan debitor, baik sebagian maupun seluruhnya, dibebani sita.

Juga tidak dimungkinkan para pemegang hak jaminan untuk melakukan eksekusi atas

hak jaminannya”.33

Sikap UUKPKPU yang tidak menempatkan harta debitor yang telah dibebani

dengan hak jaminan di luar harta pailit merupakan sikap yang meruntuhkan

sendi-sendi sistem hukum hak jaminan. Hal ini telah membuat Lembaga Hak Jaminan

menjadi tidak ada artinya serta membuat konsep dan tujuan Lembaga Hak Jaminan

menjadi tidak jelas. ”Padahal menurut Peraturan Kepailitan yang lama

(Faillissements verordening), kreditor separatis dapat melaksanakan haknya

sekalipun tidak ada kepailitan, artinya masa penundaan selama 90 (sembilan puluh)

hari tidak ada, artinya hak separatis dari kreditor preferen benar-benar dihormati”.34

Berdasarkan Pasal 2 ayat (1) UUKPKPU dapat diketahui bahwa syarat

seorang debitor dinyatakan pailit adalah apabila debitor tersebut mempunyai dua atau

33

Ibid, hlm. 54. 34

lebih kreditor dan tidak membayar lunas sedikitnya satu utang yang telah jatuh waktu

dan dapat ditagih. Kemudian Pasal 8 ayat (4) UUKPKPU berbunyi :

”Permohonan pernyataan pailit harus dikabulkan apabila terdapat fakta atau

keadaan yang terbukti secara sederhana bahwa persyaratan untuk

dinyatakan pailit sebagaimana dimaksud dalam Pasal 2 ayat (1) telah

terpenuhi.”

Permohonan pernyataaan pailit harus dikabulkan bahkan secara harafiah

permohonan pailit tidak dapat ditolak apabila terdapat fakta atau keadaan yang

terbukti secara sederhana bahwa persyaratan untuk dinyatakan pailit telah terpenuhi.

Fakta atau keadaan yang dimaksud adalah fakta bahwa debitor mempunyai 2 (dua)

atau lebih kreditor dan fakta bahwa debitor tidak membayar utangnya yang telah

jatuh waktu dan dapat ditagih.

2. Konsepsi

Dalam rangka menjawab permasalahan dalam penelitian ini harus

didefinisikan beberapa konsep dasar, agar secara operasional diperoleh hasil

penelitian yang sesuai dengan tujuan yang telah ditentukan.

Actio Pauliana adalah untuk kepentingan harta pailit, kepada pengadilan

yang merugikan kepentingan kreditor, yang dilakukan sebelum putusan pailit

diucapkan.35

Debitor adalah orang yang mempunyai utang karena perjanjian atau undang-

undang yang pelunasannya dapat ditagih di muka pengadilan.36

Debitor Pailit adalah debitor yang sudah dinyatakan pailit dengan putusan

Pengadilan.37

Hakim Pengawas adalah hakim yang ditunjuk oleh Pengadilan dalam putusan

pailit atau putusan penundaan kewajiban pembayaran utang.38

Kepailitan adalah sita umum atas semua kekayaan debitor pailit yang

pengurusan dan pemberesannya dilakukan oleh Kurator di bawah pengawasan Hakim

Pengawas.39

Kreditor adalah orang yang mempunyai piutang karena perjanjian atau

undang-undang yang dapat ditagih di muka pengadilan.40

35

Pasal 1 ayat (2) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

36

Pasal 1 ayat (3) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

37

Pasal 1 ayat (4) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

38

Pasal 1 ayat (8) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

39

Pasal 1ayat (1) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran utang.

Kreditor Separatis adalah kreditor yang memegang hak untuk melakukan

eksekusi terhadap jaminan.41

Kreditor istimewa adalah kreditor pemegang suatu hak yang diberikan oleh

undang-undang sehingga tingkatannya lebih tinggi dari kreditor lainnya, semata-mata

berdasarkan sifat piutangnya.42

Kurator adalah Balai Harta Peninggalan atau orang perseorangan yang

diangkat oleh Pengadilan untuk mengurus dan membereskan harta debitor pailit di

bawah Pengawasan Hakim Pengawas.43

Pailit adalah keadaan debitor yang tidak mampu lagi membayar

utang-utangnya kepada para kreditornya yang dinyatakan pailit oleh Pengadilan yang

berwenang untuk itu.44

Pengadilan adalah Pengadilan Niaga dalam lingkup peradilan umum.45

Standstill adalah keadaan diam dari debitor dengan tidak melakukan

perbuatan-perbuatan atau tindakan-tindakan.46

41

Pasal 55 ayat (1) Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

42

Pasal 1134 Kitab Undang-Undang Hukum Perdata.

43

Pasal 1 ayat (5) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

44

Zainal Asikin, Hukum Kepailitan…, Loc.Cit, hlm. 23.

45

Pasal 1 ayat (7) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

Utang adalah kewajiban yang dinyatakan atau dapat dinyatakan dalam jumlah

uang baik dalam mata uang Indonesia maupun mata uang asing, baik secara langsung

maupun yang akan timbul di kemudian hari atau kontijen, yang timbul karena

perjanjian atau undang-undang yang wajib dipenuhi oleh debitor dan bila tidak

dipenuhi memberi hak kepada kreditor untuk dapat pemenuhannya dari harta

kekayaan debitor.47

G. Metode Penelitian

1. Spesifikasi Penelitian

Penelitian adalah ”usaha atau pekerjaan untuk mencari kembali yang

dilakukan dengan suatu metode tertentu dengan cara hati-hati, sistematis serta

sempurna terhadap permasalahan, sehingga dapat digunakan untuk menyelesaikan

atau menjawab problemnya”.48

Penelitian hukum pada dasarnya merupakan suatu kegiatan ilmiah yang didasarkan pada metode, sistematika dan pemikiran tertentu yang bertujuan untuk mempelajari satu atau beberapa gejala hukum tertentu dengan jalan menganalisisnya, kecuali itu maka juga diadakan pemeriksaan yang mendalam terhadap fakta hukum tersebut untuk kemudian yang ditimbulkan di dalam gejala yang bersangkutan.49

47

Pasal 1 ayat (6) UU No. 37 Tahun 2004 tentang Kepailitan Dan Penundaan Kewajiban Pembayaran Utang.

48

Joko P, Subagyo, Metode Penelitian Dalam Teori Dan Praktek (Jakarta: Rineka Cipta, 1997), hlm. 2.

49

Berdasarkan judul dan permasalahan yang akan dibahas dalam penelitian ini

dan supaya dapat memberikan hasil yang bermanfaat maka penelitian ini dilakukan

dengan penelitian yang bersifat deskriptif yaitu ”menggambarkan dan menganalisa

masalah-masalah yang akan dikemukakan, yang dilakukan dengan cara pendekatan

yuridis normatif”.50

”Pendekatan yuridis normatif ini digunakan dengan maksud untuk

mengadakan pendekatan terhadap masalah dengan cara melihat dari segi peraturan

perundang-undangan yang berlaku, dokumen-dokumen dan berbagai teori”.51

”Pendekatan yuridis normatif dalam penelitian ini dilakukan dengan cara meneliti

sumber-sumber bacaan yang relevan dengan tema penelitian, yang meliputi penelitian

terhadap asas-asas hukum”,52 sumber-sumber hukum, peraturan perundang-undangan

yang bersifat teoritis ilmiah yang dapat menganalisa permasalahan yang akan

dibahas.

50

Penelitian hukum normatif adalah penelitian yang dilakukan dengan cara meneliti bahan pustaka atau data sekunder, lebih lanjut lihat Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum

Normatif Suatu Tinjauan Singkat, Raja Grafindo Persada, Jakarta, 1995, hlm. 13. 51

Ronny Hantijo Soemitro, Metode Penelitian Hukum dan Jurimetri, (Jakarta: Gramedia Indonesia, 1990), hlm. 11.

52

2. Pendekatan Penelitian

Penulisan tesis ini menggunakan pendekatan yuridis normatif yang diartikan

sebagai penelitian yang mengacu pada norma-norma hukum, yaitu meneliti terhadap

bahan pustaka atau bahan sekunder. Penelitian ini meliputi penelitian terhadap

asas-asas hukum, sumber-sumber hukum, peraturan perundang-undangan, buku-buku dan

literatur lain mengenai saat keadaan diam (standstill), mengkaji aspek hukum yang

ada, dan dengan peraturan yang ada, bagaimana pelaksanaannya, apakah peraturan

tersebut cukup menaungi fenomena yang ada dan atau diperlukan suatu peraturan

yang lebih kompleks.

3. Lokasi Penelitian

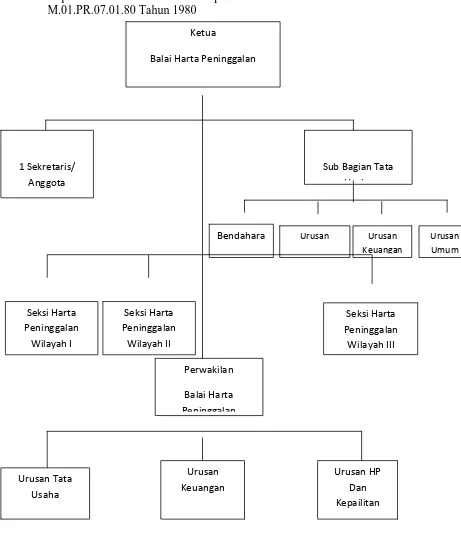

Penelitian ini dilakukan di Medan pada Kantor Balai Harta Peninggalan

Medan, Jalan Listrik Nomor 10 Medan.

4. Alat Pengumpulan Data

”Dalam penelitian hukum normatif, data yang diperlukan adalah data

sekunder”,53 oleh karena itu ”alat pengumpulan data yang dipergunakan di dalam

penelitian ini adalah sebagai Library Research (Studi Kepustakaan)”.54

53

Abdulkadir Muhammad, Hukum dan Penelitian Hukum, Citra Aditya Bakti, Bandung, 2004, hlm. 121.

54

Studi Kepustakaan merupakan suatu alat pengumpulan data yang dilakukan melalui data tertulis dengan menggunakan content analysis. Selanjutnya lihat Soerjono Soekanto, Pengantar

Metode ini dilakukan dengan cara membaca, mempelajari, menafsirkan dan

mentransfer dari sumber atau bahan-bahan tertulis sebagai berikut :

1. Bahan hukum primer yaitu bahan-bahan yang berhubungan dengan peraturan

perundang-undangan, Peraturan Pemerintah, Keputusan Presiden, Keputusan

Menteri, Surat Edaran Mahkamah Agung dan peraturan yang ada kaitannya

dengan kepailitan.

2. Bahan hukum sekunder, yaitu bahan yang memberikan penjelasan mengenai

bahan-bahan hukum primer yaitu karangan ilmiah, buku-buku referensi dan

informasi, kepailitan, penundaan pembayaran utang dan keadaan standstill dari

kreditor dan putusan kepailitan yang ada di Balai Harta Peninggalan (BHP)

Medan.

3. Bahan hukum tertier, yaitu bahan hukum yang memberi petunjuk dan

penjelasan-penjelasan terhadap bahan hukum sekunder, yakni kamus umum, kamus hukum,

jurnal, artikel, majalah dan lain sebagainya.

Wawancara (interview), yaitu melakukan wawancara dengan para informan

atau nara sumber dari Balai Harta Peninggalan selaku kurator yang ditunjuk oleh

pihak pemerintah dan para praktisi serta akademisi yang mengetahui tentang masalah

kepailitan, dengan menggunakan pedoman wawancara bebas agar data diperoleh

langsung dari sumbernya dan lebih mendalam yaitu dengan :

1. Bapak Amri Marjunin, selaku Mantan Ketua BHP di Medan.

3. Bapak Syahril Sofyan, selaku Mantan Ketua BHP di Makasar.

4. Bapak Sueb Soeparno, selaku Mantan Ketua BHP di Jakarta.

5. Bapak Mukhlis Adlin, selaku Mantan Ketua BHP di Jakarta.

6. Bapak Thamsir Halik, selaku Sekretaris BHP di Jakarta.

7. Bapak Tan Kamello, selaku Guru Besar Ilmu Hukum di Universitas Sumatera

Utara.

8. Ibu Sunarmi, selaku Guru Besar Ilmu Hukum di Universitas Sumatera Utara.

9. Bapak Basril, selaku Legal Division pada PT. Bank Mandiri Medan.

10. Bapak Iwan Setiawan, selaku Legal Division pada PT. Bank CIMB Niaga

Medan.

5. Analisa Data

Dalam suatu penelitian sangatlah diperlukan suatu analisis data yang berguna

untuk memberikan jawaban terhadap permasalahan yang diteliti. ”Setelah

pengumpulan data dilakukan, baik dengan studi kepustakaan dan dengan wawancara

maka data tersebut dianalisa secara kualitatif”55 yakni dengan ”mengadakan

pengamatan data-data yang diperoleh dan menghubungkannya dengan

ketentuan-ketentuan maupun asas-asas hukum yang terkait dengan permasalahan yang diteliti

dengan logika induktif” 56 yaitu berpikir dari hal yang khusus menuju hal yang lebih

55

Bambang Sunggono, Metodologi Penelitian Hukum, Raja Grafindo Persada, Jakarta, 1997, hlm. 10.

56