SKRIPSI

PENGARUH STRUKTUR ASET, PERTUMBUHAN PERUSAHAAN, PROFITABILITAS, UKURAN PERUSAHAAN DAN UMUR PERUSAHAAN

TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

LIDIA SIMANJUNTAK 080503016

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : LIDIA SIMANJUNTAK

NIM : 080503016

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH STRUKTUR ASET, PERTUMBUHAN PERUSAHAAN, PROFITABILITAS, UKURAN PERUSAHAAN DAN UMUR PERUSAHAAN

TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tanggal ... Ketua Program Studi S-1 Akuntansi

( Drs. Firman Syarif, M.Si, Ak )

Tanggal ... Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : LIDIA SIMANJUNTAK

NIM : 080503016

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PENGARUH STRUKTUR ASET, PERTUMBUHAN PERUSAHAAN, PROFITABILITAS, UKURAN PERUSAHAAN DAN UMUR PERUSAHAAN TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Medan,...2012

Menyetujui Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada

Tanggal ...2012

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak Pembimbing : Drs. Idhar Yahya, MBA, Ak Anggota : 1. Drs. Sucipto, MM, Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Struktur Aset,

Pertumbuhan Perusahaan, Profitabilitas, Ukuran Perusahaan dan Umur

Perusahaan Terhadap Struktur Modal pada Perusahaan Manufakttur yang

Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ...

ABSTRAK

PENGARUH STRUKTUR ASET, PERTUMBUHAN PERUSAHAAN, PROFITABILITAS, UKURAN PERUSAHAAN DAN UMUR PERUSAHAAN

TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh stuktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusaahaan dan umur perusahaan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini ialah struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan berpengaruh terhadap struktur modal perusahaan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yaitTeknik analisis yang digunakan adalah statistik deskriptif dan menggunakan regresi linear berganda untuk pengujian hipotesis.

Hasil hipotesis pertama hasil penelitian menunjukkan bahwa secara serempak struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan berpengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa dua variabel independen yaitu pertumbuhan perusahaan dan profitabilitas berpengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan struktur aset, ukuran perusahaan dan umur perusahaan secara parsial tidak berpengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE INFLUENCE OF ASSETS STRUCTURE, GROWTH, PROFITABILITY, FIRM SIZE AND AGE TO CAPITAL STRUCTURE ON MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

Formulation of the problem in this study is to what extent the influence of assets structure, growth, profitability, firm size and age to capital structure on manufacturing companies listed in Indonesia Stock Exchange. The porpose of this study was to determine and analyse the influence of assets structure, growth, profitability, firm size and age to capital structure on manufacturing companies listed in Indonesia Stock Exchange.

Hypothesis in this study is the assets structure, growth, profitability, firm size and age affect the company’s capital structure.

Secondary data collection is done by downloading the data manufacturing company’s financial statements listed in Indonesia Stock Exchange that is

multiple linear regression to test the hyphotesis.

The first hyphotesis of the research results show that simultaneous assets structure, growth, profitability, firm size and age does affect the capital structure on manufacturing companies listed in Indonesia Stock Exchange. Partial test showed that the two independent variables namely the company's growth and profitability affect the capital structure of manufacturing companies listed on the Indonesia Stock Exchange. While the asset structures, firm size and age does not affect the partial capital structure of manufacturing companies listed on the Indonesia Stock Exchange.

KATA PENGANTAR

Skirpsi ini berjudul “Pengaruh Struktur Aset, Pertumbuhan Perusahaan,

Profitabilitas, Ukuran Perusahaan dan Umur Perusahaan Terhadap Struktur Modal

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penulis

telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak

selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis

menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan

dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si., Ak selaku ketua program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA., Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga dalam memberi bimbingan

dan pengarahan kepada penulis untuk menyelesaikan skripsi ini sekaligus

sebagai motivator dan pemberi semangat kepada penulis selama proses

penyelesaiaan skripsi ini.

5. Bapak Drs. Sucipto, MM., Ak selaku Dosen Pembanding/Penguji I penulis

II penulis yang telah memberikan kritik dan saran dalam penyelesaian

skripsi ini.

6. Secara khusus kepada kedua orangtua penulis yang sangat penulis sayangi,

Ayahanda Timbul Simanjuntak dan Ibunda Rusmaida Panjaitan yang

senantiasa melimpahkan kasih sayang, didikan, perhatian, dukungan moral

maupun materi dan doa-doanya yang selalu menyertai penulis. Dan juga

kepada abang dan kakak penulis yaitu Emri Simanjuntak, Hitca

Simanjuntak, Lina Simanjuntak, dan Mariana Simanjuntak, terimakasih

buat dukungan dan doa-doanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

untuk itu penulis sangat mengharapkan kritik dan saran yang membangun

untuk kesempurnaan skripsi ini. Akhir kata, penulis mengucapkan

terimakasih, semoga skripsi ini bermanfaat bagi pembaca.

Medan, ...

Penulis

Lidia Simanjuntak

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Struktur Modal ... 9

2.1.1.1 Pengertian Struktur Modal ... 9

2.1.1.2 Teory Struktur Modal ... 10

2.1.1.2.1 Agency Theory ... 10

2.1.1.2.2 Signaling Theory ... 12

2.1.1.2.3 Asymmetric Information Theory .... 13

2.1.1.2.4 Pecking Order Theory ... 15

2.1.1.3 Komponen Struktur Modal ... 16

2.1.2 Struktur Aset ... 19

2.1.4 Profitabilitas ... 21

2.1.5 Ukuran Perusahaan ... 22

2.1.6 Umur Perusahaan ... 22

2.2 TinjauanPenelitianTerdahulu ... 23

2.3 Kerangka Konseptual ... 27

2.4 Hipotesis ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Batasan Operasional ... 32

3.3 Definisi Operasional dan Pengukuran Variabel ... 33

3.4 Populasi dan Sampel Penelitian ... 35

3.5 Jenis Data dan Sumber Data ... 39

3.6 Metode Pengumpulan Data ... 39

3.7 Teknik Analisis ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 44

4.2 Hasil Penelitian ... 44

4.3 Pembahasan Hasil Penelitian ... 61

BAB V KESIMPULAN DAN SARAN ... 65

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 25

3.1 Definisi Operasional dan Pengukuran Variabel ... 34

3.2 Daftar Populasi dan Sampel Perusahaan ... 36

3.3 Keputusan Uji Durbin-Watson ... 42

4.1 Descriptive Statistics ... 45

4.2 Uji Normalitas (One-Sample Kolmogrov-Smirnov Test) ... 47

4.3 Uji Multikolinearitas (Coefficients). ... 50

4.4 Keputusan Uji Durbin Watson ... 53

4.5 Hasil Uji Durbin Watson ... 53

4.6 Persamaan Regresi ... 55

4.7 Analisis Koefisien Korelasi dan Koefisien Determinasi (Model Summary) ... 57

4.8 Uji Parsial (t-test) ... 58

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual ... 27

4.1 Grafik Histogram ... 48

4.2 Grafik Normal P-Plot ... 49

4.3 Grafik Scatterplot ... 51

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi dan Sampel Perusahaan Manufaktur... 71

ii Tabulasi Hasil Perhitungan Aset Structure Value (ASV)... 75

iii Tabulasi Hasil Perhitungan Market to Book (MB)... 77

iv Tabulasi Hasil Perhitungan Return on Investment (ROI)... 79

v Tabulasi Hasil lnTotal Assets)... 81

vi Tabulasi Hasil ln(AGE)... 83

vii Tabulasi Hasil Perhitungan Debt to Assets(DAR)... 84

viii Daftar Saham Beredar dan Harga Saham... 86

viii Hasil Perhitungan Statistik Deskriptif... 87

xi Hasil Uji Normalitas... 88

x Analisis Grafik... 89

xi Analisis Normal Propability Plot... 90

xii Hasil Uji Multikolinearitas... 91

xiii Hasil Uji Heterokedastisitas... 92

xiv Hasil Uji Autokorelasi... 93

xv Persamaan Regresi... 93

xvi Analisis Koefisien Korelasi dan Koefisien Determinasi... 94

xvii Hasil Uji Parsial (t-test)... 95

xviii Hasil Uji Simutan (F-test)... 95

ABSTRAK

PENGARUH STRUKTUR ASET, PERTUMBUHAN PERUSAHAAN, PROFITABILITAS, UKURAN PERUSAHAAN DAN UMUR PERUSAHAAN

TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh stuktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusaahaan dan umur perusahaan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini ialah struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan berpengaruh terhadap struktur modal perusahaan.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yaitTeknik analisis yang digunakan adalah statistik deskriptif dan menggunakan regresi linear berganda untuk pengujian hipotesis.

Hasil hipotesis pertama hasil penelitian menunjukkan bahwa secara serempak struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan berpengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa dua variabel independen yaitu pertumbuhan perusahaan dan profitabilitas berpengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan struktur aset, ukuran perusahaan dan umur perusahaan secara parsial tidak berpengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE INFLUENCE OF ASSETS STRUCTURE, GROWTH, PROFITABILITY, FIRM SIZE AND AGE TO CAPITAL STRUCTURE ON MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

Formulation of the problem in this study is to what extent the influence of assets structure, growth, profitability, firm size and age to capital structure on manufacturing companies listed in Indonesia Stock Exchange. The porpose of this study was to determine and analyse the influence of assets structure, growth, profitability, firm size and age to capital structure on manufacturing companies listed in Indonesia Stock Exchange.

Hypothesis in this study is the assets structure, growth, profitability, firm size and age affect the company’s capital structure.

Secondary data collection is done by downloading the data manufacturing company’s financial statements listed in Indonesia Stock Exchange that is

multiple linear regression to test the hyphotesis.

The first hyphotesis of the research results show that simultaneous assets structure, growth, profitability, firm size and age does affect the capital structure on manufacturing companies listed in Indonesia Stock Exchange. Partial test showed that the two independent variables namely the company's growth and profitability affect the capital structure of manufacturing companies listed on the Indonesia Stock Exchange. While the asset structures, firm size and age does not affect the partial capital structure of manufacturing companies listed on the Indonesia Stock Exchange.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Dewasa ini dunia usaha sangat tergantung sekali dengan masalah

pendanaan, beberapa pakar sepakat bahwa untuk keluar dari krisis ekonomi ini

sektor riil harus digerakkan untuk merangsang pertumbuhan ekonomi. Namun

demikian banyak hambatan yang dialami oleh dunia usaha, salah satunya yang

sangat penting adalah masalah pendanaan. Dunia usaha mengalami kemunduran

yang diakibatkan oleh kemacetan kredit-kredit yang diberikan ke dunia usaha

tanpa memperhitungkan batas maksimum pemberian kredit dimasa lalu oleh

perbankan dan masalah kelayakan kredit yang disetujui. Oleh karenanya baik itu

pihak manajemen maupun pihak kreditor sudah seharusnya mengetahui

faktor-faktor yang berhubungan dengan masalah pendanaan ini. Dengan mengetahui

faktor-faktor yang mempengaruhi struktur modal diharapkan bisa menjadi bahan

pertimbangan bagi evaluasi manajemen.

Struktur modal perusahaan merupakan salah satu faktor fundamental

dalam operasi perusahaan. Struktur modal suatu perusahaan ditentukan oleh

kebijakan pembelanjaan (financing policy) dari manajer keuangan yang senantiasa

dihadapkan pada pertimbangan baik yang bersifat kualitatif maupun kuantitatif

1. keharusan untuk membayar balas jasa atas penggunaan modal kepada pihak yang menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya modal.

2. sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu dalam mengelola perusahaan.

3. resiko yang dihadapi perusahaan.

Fungsi keuangan merupakan salah satu fungsi yang paling penting bagi

perusahaan. Karena melalui pendanaan yang ada dalam perusahaan, maka

perusahaan mampu melakukan aktivitas operasionalnya dan mengembangkan

usahanya. Adapun yang menjadi sumber dana bagi perusahaan yaitu berasal dari

dana sendiri, modal saham dan hutang, baik hutang jangka pendek dan hutang

jangka panjang. Dalam mengelola fungsi keuangan salah satu unsur yang perlu

diperhatikan adalah seberapa besar perusahaan mampu memenuhi kebutuhan dana

yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Struktur

modal merupakan pembiayaan permanen yang terdiri dari modal sendiri dan

modal asing, dimana modal sendiri terdiri dari berbagai jenis saham dan laba

ditahan. Modal asing terdiri dari berbagai jenis obligasi, hutang hipotik dan

lain-lain.

Penggunaan modal asing akan menimbulkan beban yang tetap dan

besarnya penggunaan modal asing akan menentukan leverage keuangan

perusahaan. Penggunaan modal asing yang berbeda-beda di antara industri

maupun di antara perusahaan mencerminkan adanya faktor-faktor yang

mempengaruhi keputusan leverage keuangan baik yang bersifat historis,

manageril, dan faktor lainnya (Weston dan Copeland, 1992:23 dalam Situmorang,

Karena masalah pendanaan adalah hal yang sangat penting untuk

diperhatikan, maka industri manufaktur yang terdaftar di Bursa Efek Indonesia

adalah sektor industri yang mengalami defisiensi modal. Bursa Efek Indonesia

merupakan sarana untuk mencari dana sebagai tambahan modal. Perusahaan

berkepentingan untuk mendapatkan dana dengan biaya lebih murah dan hal itu

hanya diperoleh di pasar modal. Pasar modal merupakan sarana untuk

memperbaiki struktur permodalan perusahaan. Perkembangan perusahaan

manufaktur di Indonesia terlihat semakin meningkat dari tahun ke tahun, karena

perusahaan ini sangat dibutuhkan oleh masyarakat, jadi sangat terbuka

kemungkinan bahwa prospek perusahaan manufaktur akan tetap cerah di masa

sekarang maupun masa yang akan datang.

Keputusan pendanaan keuangan perusahaan akan sangat menentukan

kemampuan perusahaan dalam melakukan aktivitas operasinya dan juga akan

berpengaruh terhadap resiko perusahaan itu sendiri. Jika perusahaan

meningkatkan leverage maka perusahaan ini dengan sendirinya akan

meningkatkan resiko keuangan perusahaan. Perusahaan harus memperhatikan

masalah pajak, karena sebagian ahli berpendapat bahwa penggunaan modal yang

berlebihan akan menurunkan tingkat profitabilitas. Untuk itu sebagian manajer

tidak sepenuhnya mendanai perusahaannya dengan modal tetapi juga disertai

penggunaan dana melalui hutang baik itu hutang jangka pendek maupun hutang

jangka panjang karena terkait dengan sifat penggunaan dari hutang tersebut yaitu

Berdasarkan Balance Theory yang dikemukakan oleh (Myers, 1983;

Brigham, 1999 dalam Muhammad Rizal, 2002) “perusahaan mendasarkan diri

pada keputusan suatu struktur modal yang optimal. Struktur modal yang optimal

yaitu struktur modal yang dapat memaksimumkan nilai perusahaaan dan

meminimumkan biaya modal. Struktur modal optimal dibentuk dengan

menyeimbangkan keuntungan dari penghematan pajak atas penggunaaan hutang

terhadap biaya kebangkrutan.

Pecking Order Theory mengatakan bahwa perusahaan lebih cenderung

memilih pendanaan yang berasal dari internal daripada eksternal perusahaan.

Penggunaan dana internal lebih didahulukan dibandingkan dengan penggunaan

dana yang bersumber dari eksternal. Urut-urutan yang dikemukakan oleh teori ini

dalam hal pendanaan adalah pertama laba ditahan diikuti dengan penggunaan

hutang dan yang terakhir adalah penerbitan ekuitas baru (Myers 1984 dalam

Muhammad Rizal, 2002). Pemilihan urutan pendanaan ini menunjukkan bahwa

pendanaan ini didasarkan dari tingkat cost of fund dari sumber-sumber tersebut

yang juga berkaitan dengan tingkat resiko suatu investasi.

Penelitian mengenai faktor-faktor yang mempengaruhi struktur modal

telah dilakukan antara lain oleh La Rocca, et al (2009), Talberg, et al (2008),

Al-Fayoumi, et al (2009) dan lain-lain dalam journal of economics and Finance. Dari

penelitian tersebut diperoleh faktor – faktor yang mempengaruhi struktur modal.

Penelitian lanjutan yang dilakukan oleh Abimanyu (2009) mengenai analisis

dilakukan oleh Situmorang (2010), yang meneliti tentang pengaruh struktur

aktiva, profitabilitas dan ukuran perusahaan terhadap stuktur modal. Penelitian

yang dilakukan oleh Tinambunan (2008), meneliti tentang pengaruh kebijakan

dividen perusahaan dan profitabilitas terhadap struktur modal pada perusahaan

manufaktur yang terdaftar di BEI tahun 2007. Penelitian yang dilakukan oleh

Talberg, et al (2008), meneliti dengan enam faktor yang mempengaruhi struktur

modal yaitu struktur aktiva, pertumbuhan perusahaan, profitabilitas, ukuran

perusahaan, umur perusaahaan, dan pendapatan per karyawan. Penelitian ini

menyimpulkan bahwa struktur modal (rasio utang) berhubungan positif dengan

struktur aset dan ukuran perusahaan. Sementara profitabilitas, pertumbuhan

perusahaan dan umur perusahaan berhubungan negatif dengan struktur modal.

Dan pendapatan per karyawan tidak memiliki hubungan dengan stuktur modal.

Penelitian yang dilakukan oleh Al-Fayoumi, et al (2009), menyimpulkan bahwa

struktur modal dipengaruhi oleh profitability, size dan growth, rasio utang

berhubungan negatif dengan kepemilikan manajerial, dan menemukan hubungan

yang signifikan antara rasio utang dengan kepemilikan institusional. Penelitian

yang dilakukan oleh La Rocca, et al (2009), menyimpulkan bahwa struktur modal

dipengaruhi oleh ROA, non-debt tax shield, tangibility, size dan growth

opportunities.

Dengan mengetahui faktor-faktor yang mempengaruhi struktur modal

perusahaan, akan menjadi suatu pertimbangan bagi evaluasi manajemen. Dari

beberapa penelitian tersebut, penulis dapat menyimpulkan bahwa terdapat

industri, ukuran perusahaan, umur perusahaan, ROA, profitabilitas, pendapatan

per karyawan, non debt tax shields, operating laverage, tangibility, growth,

struktur aset.

Berdasarkan uraian di atas dan adanya ketidakkonsistenan hasil penelitian

serta perbedaan pengukuran, maka peneliti tertarik untuk menganalisis lebih

lanjut. Penelitian ini mencoba menjelaskan bagaimana pengaruh stuktur aset,

pertumbuhan perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan

terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia selama periode 2008-2010. Penelitian ini merupakan reflikasi dari

peneliti terdahulu. Alasan diadakannya penelitian ini adalah untuk menguji

kembali variabel-variabel yang dikemukakan oleh Abimanyu (2009), Talberg, et

al (2008), Tinambunan (2008), Al-Fayoumi, et al (2009), La Rocca, et al (2009)

dan Situmorang (2010). Dan alasan pemilihan sektor industri manufaktur adalah

karena saham-saham perusaahaan manufaktur adalah saham-saham yang paling

tahan terhadap kondisi ekonomi baik krisis maupun tidak. Sebagian besar

perusahaan manufaktur tetap dibutuhkan walaupun sebagian produknya bukan

merupakan kebutuhan dasar tetapi biasanya tiap rumah tangga memiliki

persediaan produk-produk manufaktur sesuai dengan selera, kebutuhan dan

kebiasaan masing-masing rumah tangga. Masyarakat dimungkinkan dalam

kesehariannya mengkonsumsi produk-produk yang dihasilkan perusahaan

manufaktur. Sebagai contoh, “industri food dan beverages, pharmaceuticals”

yang memproduksi makanan dan minuman, serta obat-obatan. Setiap hari

mempertahankan kelangsungan hidup. Dengan demikian diharapkan perusahaan

manufaktur memiliki prospek yang menguntungkan sekarang dan masa yang akan

datang. Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Tahun penelitian adalah 2008-2010.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis

merumuskan masalah sebagai berikut: “Apakah struktur aset, pertumbuhan

perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan berpengaruh

signifikan baik secara parsial maupun simultan terhadap struktur modal pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?”.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah menganalisis

secara empiris pengaruh struktur aset, pertumbuhan perusahaan, profitabilitas,

ukuran perusahaan, dan umur perusahaan, terhadap struktur modal, baik secara

1.3.2 Manfaat penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi:

1. Penulis

Sebagai pengaplikasian ilmu yang telah diperoleh selama di bangku

perkuliahan.

2. Perusahaan

Penulis menyadari bahwa penelitian ini jauh dari kesempurnaan, namun

penulis berharap semoga penelitian ini bermanfaat bagi perusahaan, sebagai

masukan yang dapat dijadikan sebagai tolak ukur pemikiran dalam

menyusun suatu struktur modal yang optimum dengan harapan melalui

pembentukan struktur modal yang maksimum, nilai perusahaan dapat

ditingkatkan.

3. Investor

Sebagai bahan pertimbangan dan informasi bagi manajer dan investor

dalam menentukan alternatif pendanaan dan aspek-aspek yang

mempengaruhinya, serta sebagai salah satu masukan mengenai kinerja

perusahaan sehingga mempertimbangkan kebijakan investor dalam

menanamkan modalnya.

4. Pembaca dan pihak-pihak lainnya

Menambah referensi bukti empiris sebagai rekomendasi penelitian yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

Struktur modal (capital Structure) berkaitan dengan penentuan

bauran (mix) pembelanjaan jangka panjang perusahaan. Struktur

modal mempunyai pengertian yang berbeda dengan struktur keuangan

(financial Structure). Struktur modal hanya merupakan bagian dari

struktur keuangan. “Struktur keuangan merupakan kombinasi bauran

dari segenap pos yang termasuk dalam sisi kanan neraca keuangan

perusahaan (sisi pasiva), sedangkan struktur modal merupakan bauran

dari segenap sumber pembelanjaan jangka panjang yang digunakan

perusahaan” (Warsono, 2003 : 235).

Struktur modal memberikan gambaran tentang pendanaan

perusahaan. Pemenuhan pendanaan berasal dari internal perusahaan

dan eksternal perusahaan. Pendanaan internal perusahaan berasal dari

modal sendiri dan eksternal perusahaan berasal dari pinjaman. Weston

dan Copeland (dalam Situmorang, 2010) memberikan definisi struktur

modal sebagai pembiayaan permanen utang jangka panjang, saham

saham terdiri dari saham biasa, modal disetor dan akumulasi laba

ditahan. Jika perusahaan memiliki saham preferen, saham akan

ditambahkan ke ekuitas pemegang saham. Menurut Gitman (dalam

Situmorang, 2010), “definisi struktur modal adalah campuran dari

utang jangka panjang dan ekuitas yang harus dipertahankan oleh

perusahaan". Struktur modal perusahaan menggambarkan

perbandingan antara utang jangka panjang dan modal ekuitas yang

digunakan oleh perusahaan. Menurut Warsono (2003 : 239), “struktur

modal adalah perbandingan antara hutang perusahaan dengan total

aset”.

2.1.1.2 Teori Struktur Modal

2.1.1.2.1 Agency Theory

Teori ini dikemukakan oleh Michael C. Jansen dan

William H. Meckling pada tahun 1976 (Horne dan

Machowicz, 1998 : 482 dalam Situmorang, 2010) di mana

agency theory mengemukakan hubungan antara agent

(manajer) dengan principal (kreditur dan investor).

Manajemen merupakan agen dari pemegang saham, sebagai

pemilik perusahaan. Para pemegang saham berharap agen

akan bertindak atas kepentingan mereka sehingga

melakukan fungsinya dengan baik, manajemen harus

diberikan insentif dan pengawasan yang memadai.

Pengawasan dapat dilakukan melalui cara-cara seperti

pengikatan agen, pemeriksaan laporan keuangan, dan

pembatasan terhadap keputusan yang dapat diambil

manajemen. Kegiatan pengawasan tentu saja membutuhkan

biaya yang disebut dengan biaya agensi. Biaya agensi

menurut Horne dan Machowicz (2001 : 243) adalah

“biaya-biaya yang berhubungan dengan pengawasan manajemen

untuk meyakinkan bahwa manajemen bertindak konsisten

sesuai dengan perjanjian kontraktual perusahaan dengan

kreditor dan pemegang saham”.

Menurut Horne dan Machowicz (dalam Abimanyu,

2009) salah satu pendapat dalam teori agensi adalah

“siapapun yang menimbulkan biaya pengawasan, biaya yang

timbul pasti tanggungan pemegang saham”. Sebagai misal,

pemegang obligasi mengantisipasi biaya pengawasan, serta

membebankan bunga yang lebih tinggi. Semakin besar

peluang timbulnya pengawasan, semakin tinggi tingkat

bunga, dan semakin rendah nilai perusahaan bagi pemegang

saham. Biaya pengawasan berfungsi sebagai diinsentif dalam

penerbitan obligasi, terutama dalam jumlah yang besar.

meningkat seiring dengan meningkatnya jumlah obligasi

yang beredar. Menurut Horne dan Machowicz (2001:243),

“pihak manajemen dapat dianggap sebagai agen dari para

pemilik perusahaan, yaitu para pemegang saham”. Para

pemegang saham, dengan harapan bahwa agen akan

bertindak demi kepentingan para pemegang saham, akan

mendelegasikan otoritas pengambilan keputusan ke pihak

manajemen. Agar pihak manajemen dapat membuat

keputusan yang optimal atas nama para pemegang saham,

merupakan hal yang penting agar pihak manajemen tidak

hanya mendapat insentif yang tepat tetapi mereka diawasi

juga.

2.1.1.2.2 Signaling Theory

Teori signal menurut Brigham dan Houston

(1999:36) “adalah suatu tindakan yang diambil manajemen

perusahaan yang memberi petunjuk bagi investor tentang

bagaimana manajemen memandang prospek perusahaan”.

Dalam Brigham dan Houston (1999 : 36) “perusahaan dengan

prospek yang menguntungkan akan mencoba menghindari

penjualan saham dan mengusahakan setiap modal baru yang

diperlukan dengan cara-cara lain, termasuk penggunaan

hutang yang melebihi target struktur modal yang normal”.

akan cenderung untuk menjual sahamnya. Pengumuman

emisi saham oleh suatu perusahaan umumnya merupakan

suatu isyarat (signal) bahwa manajemen memandang prospek

perusahaan tersebut suram. Apabila suatu perusahaan

menawarkan penjualan saham baru lebih sering dari

biasanya, maka harga sahamnya akan menurun, karena

menerbitkan saham baru berarti memberikan isyarat negatif

yang kemudian dapat menekan harga saham sekalipun

prospek perusahaan cerah.

2.1.1.2.3 Asymmetric Information Theory

Asymmetric Information atau ketidaksamaan

informasi menurut Brigham dan Housten (1999:35) adalah

“situasi di mana manajer memiliki informasi yang berbeda

(yang lebih baik) mengenai prospek perusahaan daripada

yang dimiliki investor”. Untuk memahaminya perlu

diperhatikan dua situasi yaitu: situasi pertama, para manajer

mengetahui bahwa prospek perusahaannya sangat

menguntungkan, dan situasi yang kedua, manajer mengetahui

bahwa masa depan perusahaannya tidak menguntungkan.

Bagi perusahaan yang prospeknya di anggab menguntungkan,

akan mencoba menghindari penjualan saham dan

cara-cara lain termasuk penggunaan utang yang melebihi

struktur modal yang normal. “Sedangkan untuk perusahaan

yang prospeknya kurang menguntungkan akan cenderung

untuk menjual sahamnya, yang berarti mencari investor baru

untuk berbagi kerugian” (Brigham dan Houston, 2001 : 39).

“Asimetri informasi ini terjadi karena pihak manajemen

mempunyai informasi yang lebih banyak daripada pemodal”

(Husnan, 1997 : 326).

Dengan demikian, pihak manajemen tentu akan

berpikir bahwa harga saham saat ini sedang overvalue (terlalu

mahal). Kalau hal ini diperkirakan terjadi, maka manajemen

tentu akan berpikir untuk lebih baik menawarkan saham baru

sehingga dapat dijual dengan harga yang lebih mahal dari

yang seharusnya. Tetapi pemodal akan menafsirkan kalau

perusahaan menawarkan saham baru salah satu

kemungkinannya adalah harga saham saat ini sedang terlalu

mahal (sesuai dengan persepsi pihak manajemen). Sebagai

akibatnya para pemodal akan menawar harga saham baru

tersebut dengan harga yang lebih rendah. Karena itu emisi

saham baru akan menurunkan harga saham.

Secara singkat teori ini menyatakan bahwa: (a)

perusahaan menyukai internal financing (pendanaan dari

hasil operasi perusahan berwujud laba ditahan), (b) Apabila

pendanaan dari luar akan menerbitkan sekuritas yang paling

aman terlebih dahulu, yaitu dimulai dengan penerbitan

obligasi, kemudian diikuti oleh sekuritas yang

berkarakteristik opsi (seperti obligasi konversi), baru

akhirnya apabila masih belum mencukupi, saham baru

diterbitkan. Sesuai dengan teori, tidak ada suatu target debt to

equity ratio, karena ada dua jenis modal sendiri, yaitu internal

dan eksternal. Modal sendiri yang berasal dari dalam

perusahaan lebih disukai daripada modal yang berasal dari

luar perusahaan. Menurut Myers (dalam Situmorang, 2010),

“perusahaan lebih menyukai pendanaan dari modal internal,

yaitu dana yang berasal dari aliran kas, laba ditahan dan

depresiasi”.

Dana internal lebih disukai karena memungkinkan

perusahaan untuk tidak perlu “membuka diri lagi” dari

sorotan pemodal luar. Kalau bisa memperoleh sumber dana

yang diperlukan tanpa memperoleh “sorotan dan publisitas

publik” sebagai akibat saham baru. Dana eksternal lebih

disukai dalam bentuk hutang daripada modal sendiri karena

emisi obligasi akan lebih murah dari biaya emisi saham baru.

Hal ini disebabkan karena penerbitan saham baru akan

menurunkan harga saham lama. Kedua, manajer khawatir

kalau penerbitan saham baru akan ditafsirkan sebagai kabar

buruk oleh para pemodal, dan membuat harga saham akan

turun. Hal ini disebabkan antara lain kemungkinan adanya

asimetri informasi antara pihak manajemen dengan pihak

pemodal.

2.1.1.3 Komponen Struktur Modal

Modal suatu perusahaan secara umum terdiri atas beberapa

komponen modal sendiri dan modal asing.

1) Modal Sendiri (Shareholder Equity)

Modal sendiri adalah modal yang berasal dari pemilik

perusahaan dan yang tertanam dalam perusahaan untuk waktu yang

tidak tertentu lamanya. Modal sendiri berasal dari sumber intern

maupun sumber ekstern. Sumber intern di dapat dari keuntungan yang

dihasikan oleh kegiatan operasi perusahaan. Sedangkan sumber

ekstern adalah modal yang berasal dari pemilik perusahaan.

Komponen modal sendiri terdiri dari:

Saham adalah tanda bukti pengambilan bagian atau peserta

dalam suatu P.T. Di mana modal saham terdiri dari saham biasa

dan saham preferen. Saham biasa adalah bentuk komponen modal

jangka panjang yang ditanamkan oleh investor, di mana pemilik

saham ini, dengan memiliki saham ini berarti ia membeli prospek

dan siap menanggung segala risiko sebesar dana yang ditanamkan.

Pemegang saham bisa mendapatkan dividen pada akhir tahun

pembukuan, hanya kalau perusahaan tersebut mendapatkan

keuntungan. Namun, apabila perusahaan mengalami kerugian,

maka pemegang saham tidak mendapat dividen. Saham preferen

adalah bentuk komponen modal jangka panjang yang merupakan

kombinasi antara modal sendiri dengan hutang jangka panjang

(obligasi).

b. Laba Ditahan

Laba ditahan adalah akumulasi laba rugi perusahaan yang

tidak dibagi kepada pemegang saham. Atau laba yang

diinvestasikan kembali.

2) Modal Asing/Hutang Jangka Panjang (Long – Term Debt)

“Hutang jangka panjang adalah pengorbanan manfaat ekonomi

yang sangat mungkin di masa depan akibat kewajiban sekarang yang

tidak dibayarkan dalam satu tahun atau satu siklus operasi perusahaan,

merupakan hutang yang jangka waktunya adalah panjang, umumnya

lebih dari sepuluh tahun. Hutang jangka panjang pada umumnya

digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau

modernisasi dari perusahaan. Karena kebutuhan modal untuk

keperluan tersebut meliputi jumlah yang besar. Komponen hutang

jangka panjang terdiri dari:

a. Hutang Hipotik (Mortgage)

Hutang hipotik adalah bentuk hutang jangka panjang

dengan jaminan aset tidak bergerak (tanah, bangunan) kecuali

kapal dengan bunga, jangka waktu dan cara pembayaran tertentu,

supaya bila pihak debitur tidak memenuhi kewajibannya, barang

tersebut dapat dijual dan dari hasil penjualan tersebut dapat

digunakan untuk menutup tagihannya.

b. Obligasi (Bond)

Obligasi adalah sertifikat yang menunjukkan pengakuan

bahwa perusahaan meminjam uang dan menyetujuinya untuk

membayarnya kembali dalam jangka waktu tertentu. “Obligasi

merupakan kewajiban jangka panjang yang mempunyai berbagai

ketentuan atau pembatasan untuk melindungi si pemberi pinjaman

ketentuan dan persyaratan lain antara peminjaman dan pemberi

pinjaman dinyatakan dalam kontrak obligasi atau perjanjian

Pada umumnya, hutang jangka panjang memiliki berbagai

ketentuan atau pembatasan untuk melindungi peminjam maupun

pemberi pinjaman. “Item-item yang sering kali dinyatakan dalam

indeture atau perjanjian meliputi jumlah yang diotorisasi untuk

diterbitkan, suku bunga, tanggal jatuh tempo, provisi penarikan,

properti yang digadaikan sebagai jaminan” (Kieso 2008 : 238).

Pelunasan atau pembayaran kembali pinjaman obligasi dapat

diambil dari penyusutan aset tetap yang dibelanjai dengan pinjaman

obligasi tersebut dan dari keuntungan hasil operasi perusahaan.

2.1.2 Struktur Aset

Struktur aset adalah penentuan berapa besar jumlah alokasi dana

masing-masing komponen aset lancar maupun aset tetap. Struktur aset

diketahui dengan membandingkan antara aset tetap dengan total aset pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2008-2010.

Aset menurut Reeve Fees (2005 : 18), “adalah sumber daya yang

dimiliki perusahaan”. Menurut Brigham dan Houston (2001 : 39) bahwa

“perusahaan yang asetnya sesuai untuk dijadikan jaminan kredit cenderung

lebih banyak utang”. Menurut Sartono (2001 : 248) “perusahaan yang

memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam

lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan

perusahaan kecil. Kemudian besarnya aset tetap dapat digunakan sebagai

jaminan utang perusahaan. Sedangkan menurut Warsono (2005 : 237)

“perusahaan yang sebagian besar asetnya berupa aset tetap (fixed asset)

biasanya lebih banyak menggunakan modal sendiri dalam struktur

modalnya”. Hal ini dapat dihubungkan dengan adanya aturan financial

konservatif yang menyatakan bahwa besarnya modal sendiri paling sedikit

dapat menutup jumlah aset tetap ditambah aset lain yang sifatnya permanen.

Dalam penelitian ini, pengukuran terhadap struktur aset perusahaan diukur

dengan membandingkan aset tetap dengan total aset.

2.1.3 Pertumbuhan Perusahaan

“Tingkat pertumbuhan suatu perusahaan akan menunjukkan sampai

seberapa jauh perusahaan akan menggunakan hutang sebagai sumber

pembiayaannya” (Sriwardany, 2006). Menurut Sartono (2001 : 248)

menyatakan bahwa:

semakin cepat pertumbuhan perusahaan maka semakin besar

kebutuhan dana untuk pembiayaan ekspansi. Semakin besar

kebutuhan untuk pembiayaan mendatang maka semakin besar

keinginan perusahaan untuk menahan laba. Jadi perusahaan yang

sedang tumbuh sebaiknya tidak membagikan laba sebagai dividen

Sedangkan menurut Safrida (2008)

pertumbuhan perusahaan sangat diharapkan oleh pihak internal

maupun eksternal perusahaan, karena pertumbuhan yang baik

memberi tanda bagi perkembangan perusahaan. Dari sudut investor,

pertumbuhan suatu perusahaan merupakan tanda perusahaan memiliki

aspek yang menguntungkan dan investor pun akan mengharapkan

tingkat pengembalian dari investasi yang dilakukan menunjukkan

perkembangan yang baik.

Tingkat pertumbuhan perusahaan diukur dengan rasio market to

book. “Market to book (MB) adalah rasio nilai pasar perusahaan (sama

dengan harga saham per lembar dikalikan dengan jumlah saham yang

beredar) dibagi dengan nilai ekuitas masing-masing perusahaan” (Talberg, et

al, 2008).

2.1.4 Profitabilitas

“Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba

dari kegiatan bisnis yang dilakukannya” (Ghosh, et al, 2000). Profitabilitas

mengukur tingkat keuntungan yang dihasilkan oleh perusahaan. Profitabilitas

mencakup seluruh pendapatan dan biaya yang dikeluarkan perusahaan

sebagai penggunaan aset dan passiva dalam suatu periode. Profitabilitas dapat

yang benar-benar diterima dalam bentuk dividen. Investor menggunakan

profitabilitas untuk memprediksi seberapa besar perubahan nilai atas saham

yang dimiliki. Kreditor menggunakan profitabilitas untuk mengukur

kemampuan perusahaan dalam membayar pokok dan bunga pinjaman bagi

kreditor. Dalam penelitian ini, pengukuran terhadap profitabilitas diukur

dengan membandingkan jumlah laba setelah pajak dengan total aset.

2.1.5 Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang

dimiliki perusahaan. Perusahaan kecil akan cenderung menggunakan biaya

modal sendiri dan hutang jangka pendek dari pada hutang jangka panjang,

karena biayanya lebih rendah. Sedangkan perusahaan besar lebih cenderung

memiliki sumber pendananaan yang kuat. Dalam penelitian ini, pengukuran

terhadap ukuran perusahaan mengacu pada penelitian Talberg, et al (2008), di

mana ukuran perusahaan diproxy dengan nilai logaritma natural dari total

aset.

2.1.6 Umur Perusahaan

Widiastuti (2002, dalam Dewi, 2008) menyatakan bahwa umur

perusahaan dapat menunjukkan bahwa “perusahaan tetap eksis dan mampu

bersaing. Dengan demikian, umur perusahaan dapat dikaitkan dengan kinerja

keuangan suatu perusahaan”. Perusahaan yang berumur lebih tua memiliki

informasi tentang perusahaan. “Umur perusahaan yaitu lama perusahaan

berdiri. Umur perusahaan dihitung sejak tahun perusahaan tersebut berdiri

hingga perusahaan tersebut dijadikan sampel dalam penelitia” (Dewi, 2008).

Dalam penelitian ini, pengukuran terhadap umur perusahaan mengacu

pada penelitian Talberg, et al (2008), di mana umur perusahaan di proxy

dengan nilai logaritma natural dari umur perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung

kerangka konseptual penelitian.

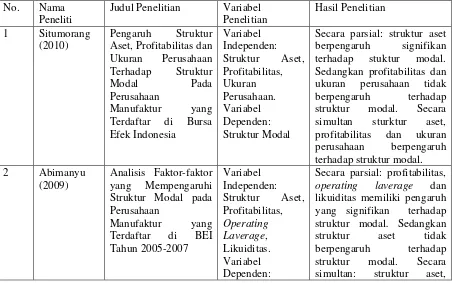

Situmorang (2010) dalam penelitiannya menguji pengaruh struktur

aset, profitabilitas, dan ukuran perusahaan terhadap struktur modal pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian

menunjukkan bahwa secara simultan ketiga variabel independen mempengaruhi

struktur modal. Secara parsial struktur aset berpengaruh signifikan terhadap

struktur modal, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh

terhadap struktur modal.

Abimanyu (2009) dalam penelitiannya dengan menganalisis

faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada periode penelitian 2005-2007.

Faktor-faktor tersebut adalah struktur aset, profitabilitas, operating laverage, dan

likuiditas. Hasil penelitian ini menunjukkan bahwa secara simultan variabel

operatin laverage, likuiditas memiliki pengaruh yang signifikan terhadap struktur

modal, sedangkan struktur aset tidak berpengaruh terhadap struktur modal.

Al-Fayoumi, et al (2009) dalam journal of economics and finance

dengan menganalisis ownership stucture and corporate finance. Di mana

penelitian ini menguji pengaruh dan hubungan antara profitability, size, growth,

kepemilikan manajerial dan kepemilikan institusional sebagai variabel independen

terhadap capital structure sebagai variabel dependen. Hasil penelitian ini

menunjukkan bahwa struktur modal dipengaruhi oleh profitability, size, dan

growth. Dan kepemilikian manajerial memiliki hubungan negatif terhadap capital

structure, sedangkan kepemilikan institusional memiliki hubungan positif

terhadap capital structure.

La Rocca, et al (2009) dalam journal of economics and finance

dengan menganalisis effect of diversification on capital structure. Penelitian ini

menguji pengaruh ROA, non-debt tax shield, tangibility, size, growth

opportunities sebagai variabel independen terhadap capital structure sebagai

variabel dependen. Hasil penelitian ini menunjukkan bahwa capital structure

dipengaruhi oleh ROA, non-debt tax shield, tangibility, size, growth opportunities.

Tinambunan (2008) dalam penelitiannya menguji pengaruh kebijakan

dividen perusahaan dan profitabilitas terhadap struktur modal pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007. Hasil penelitian

menunjukkan bahwa secara simultan kebijakan dividen perusahaan dan

dividen dan profitabilitas tidak berpengaruh terhadap struktur modal beberapa

sektor industri yang dianalisis.

Talberg, et al (2008) dalam jounal of economics and finance dengan

menganalisis capital structure across industries. Penelitian ini menguji hubungan

structure assets, growth, profitability, company size, company age revenue per

employee sebagai variabel independen terhadap capital structure sebagai variabel

dependen. Hasil penelitian menunjukkan bahwa structure assets, company size

memiliki hubungan positif terhadap capital structure. Profitability, growth,

company age memiliki hubungan negatif terhadap capital structure. Sedangkan

revenue per employee tidak memiliki hubungan terhadap capital structure.

Penelitian terdahulu tersebut dapat terlihat sebagai berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama Peneliti

Judul Penelitian Variabel Penelitian

Struktur Modal profitabilitas, operating

Capital structure dipengaruhi

oleh profitability, size dan growth. Kepemilikan manajerial berhubungan negatif dengan capital structure. Dan kepemilikan institusional berhubungan positif terhadap capital structure.

Capital structure dipengaruhi oleh ROA, non-debt Tax dividen dan profitabilitas tidak berpengaruh terhadap struktur modal beberapa sektor industri yang dianalisis. Secara simultan: Profitability, growth, company age memiliki hubungan negatif terhadap

capital structure. Sedangkan

Revenue per Employee tidak memiliki hubungan terhadap

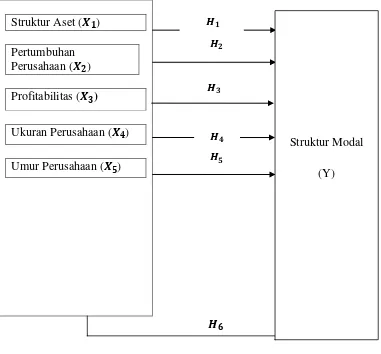

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka diatas maka dapat disimpulkan kerangka konseptual sebagai berikut:

Struktur Aset (��)

Pertumbuhan Perusahaan (��)

Profitabilitas (��)

Ukuran Perusahaan (��)

Umur Perusahaan (��)

��

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 menjelaskan pengaruh struktur aset, pertumbuhan

perusahaan, profitabilitas, ukuran perusahaan, dan umur perusahaan terhadap

struktur modal. Struktur aset menggambarkan aset suatu perusahaan yang

merupakan perbandingan jumlah aset lancar dengan aset tetap. Berdasarkan

signaling theory, manajemen mengambil tindakan dan memberi petunjuk bagi

investor bagaimana manajemen memandang prospek perusahaan, apakah prospek ��

��

��

��

��

Struktur Modal

perusahaan menguntungkan atau kurang menguntungkan. Perusahaan yang

prospeknya menguntungkan akan menghindari penjualan saham dan

mengusahakan setiap modal baru dengan cara lain termasuk penggunaan hutang.

Penggunaan modal pinjaman adalah signal positif yang menunjukkan bahwa

manajemen mempercayai bahwa saham perusahaan dibawah nilai (Sundjaja,

2002). “Perusahaan yang memiliki aset tetap dalam jumlah yang besar dapat

menggunakan utang dalam jumlah yang besar” (Sartono, 2001 : 248). Menurut

Brigham dan Houston (2001:39) “perusahaan yang asetnya sesuai untuk dijadikan

jaminan kredit cenderung menggunakan lebih banyak utang”. Maka struktur aset

diduga berpengaruh positif signifikan terhadap struktur modal perusahaan.

Pertumbuhan perusahaan dalam hubungannya dengan leverage,

perusahaan dengan tingkat pertumbuhan yang tinggi sebaiknya menggunakan

ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan antara

pemegang saham dengan manajemen perusahaan. Hal ini sesuai dengan agency

theory, di mana terjadi kesejajaran kepentingan antara principal dan agent, juga

hubungan antara pemilik dan pemberi pinjaman. “Pemberi pinjaman menyediakan

dana pada perusahaan dengan maksud untuk memenuhi kebutuhan modal

penegeluaran sekarang, yang akan datang dan struktur modal bagi

perusahaan”(Sundjaja, 2002). Kehadiran kepemilikan saham oleh manajerial

dapat digunakan untuk mengurangi agency cost, karena dengan memiliki saham

perusahaan diharapkan manajer langsung merasakan manfaat dari setiap

keputusan yang diambilnya. Sebaliknya, perusahaan dengan tingkat pertumbuhan

karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar

bunga secara teratur. Berdasarkan uraian tersebut, pertumbuhan perusahaan

diduga berpengaruh negatif signifikan terhadap struktur modal perusahaan.

Profitabilitas menjelaskan tingkat pengembalian yang didapat dari

investasi yang ditanamkan oleh perusahaan. Menurut Brigham dan Houston

(2001:40) “perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan utang yang relatif kecil”. Sesuai dengan pecking order theory

bahwa perusahaan lebih menyukai pendanaan dari modal internal. Dengan tingkat

pengembalian yang tinggi, perusahaan lebih cenderung menggunakan dana yang

dihasilkan secara internal. Modal internal yang dimaksud berupa aliran kas, laba

ditahan, dan depresiasi. Di mana ROI menunjukkan laba dari aktiva yang

dipergunakan. Maka profitabilitas diduga berpengaruh negatif signifikan terhadap

struktur modal perusahaan.

Ukuran perusahaan dilihat dari besar kecilnya aset yang dimiliki

perusahaan tersebut. Perusahaan kecil lebih cenderung menggunakan modal

sendiri dan hutang jangka pendek daripada perusahaan besar. Dengan mengetahui

ukuran atau besarnya aset yang dimiliki perusahaan, maka pihak manajemen

mengetahui adanya signal positif, dimana perusahaan mampu mendanai

perusahaan dengan modal pinjaman. Hal ini sesuai dengan signaling theory,

bahwa manajemen mampu mengambil tindakan untuk memberi petunjuk bagi

investor tentang prospek perusahaan. Aset merupakan jaminan dalam

penggunaaan hutang, maka perusahaan besar akan lebih banyak menggunakan

perusahaan besar memiliki sumber pendanaan yang kuat. Maka ukuran

perusahaan diduga berpengaruh positif signifikan terhadap struktur modal

perusahaan.

Perusahaan yang tua atau sudah lama berdiri akan memiliki pengalaman

lebih banyak dibandingkan dengan perusahaan yang baru saja berdiri, sehingga

lebih mampu untuk bersaing di dunia bisnis. Berdasarkan asymmetric information

theory, bahwa manajer memiliki informasi yang berbeda (lebih baik) mengenai

prospek perusahaan daripada investor. Dengan mengetahui lamanya perusahaan

berdiri dan melalui pengalaman perusahaan, manajer menyimpulkan bahwa

prospek perusahaan menguntungkan atau kurang menguntungkan dimasa yang

akan datang. Dalam hal ini, perusahaan yang sudah lama berdiri memiliki tingkat

kemampuan yang lebih dibanding dengan perusahaan yang baru berdiri. Sehingga

perusahaan ini lebih mampu dalam mengelola struktur modal perusahaan. Dengan

demikian, umur perusahaan diduga berpengaruh positif signifikan terhadap

struktur modal.

2.4 Hipotesis Penelitian

Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual

diatas, maka hipotesis dari penelitian ini adalah struktur aset, pertumbuhan

perusahaan, profitabilitas, ukuran perusahaan dan umur perusahaan berpengaruh

signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Menurut Erlina (2008:34), “penelitian asosiatif adalah menghubungkan dua

variabel atau lebih”.

3.2 Batasan Operasional

Penelitian ini dibatasi. Adapun yang menjadi batasan operasional yaitu:

1. Penelitian dilakukan hanya pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

2. Periode penelitian dibatasi dari tahun 2008-2010.

3. Pengukuran variabel untuk kelima variabel independen yaitu Asets

structure Value (Fixed Assets/Total Assets), Market to Book (Market

Value/Total Equity), ROI (Net Income/Total Assets), SIZE=ln(Total

Assets) dan AGE=ln(Total Age).

4. Rasio yang digunakan untuk mengukur variabel dependen adalah Debt to

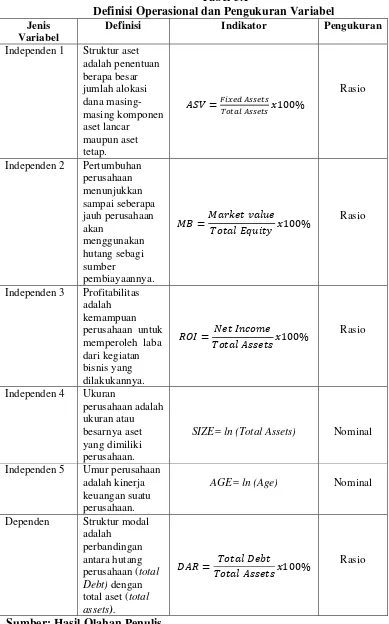

3.3 Definisi Operasional dan Pengukuran Variabel

Penelitian melibatkan enam variabel yang terdiri atas satu variabel

dependen (variabel terikat) dan lima variabel independen (variabel bebas).

Variabel independen meliputi struktur aset, pertumbuhan perusahaan,

profitabilitas, ukuran perusahaan dan umur perusahaan. Struktur modal adalah

variabel dependen dalam penelitian ini.

Struktur aktiva adalah penentuan berapa besar jumlah alokasi dana

masing-masing komponen aset lancar maupun aset tetap. Struktur aktiva diketahui

dengan membandingkan antara fixed assets dengan total assets. Pertumbuhan

perusahaan menunjukkan sampai seberapa jauh perusahaan akan menggunakan

hutang sebagai sumber pembiayaannya. Pertumbuhan perusahaan diketahui

dengan membandingkan antara market value dengan total equity. Profitabilitas

adalah kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang

dilakukannya. Profitabilitas diukur dengan membandingkan net income dengan

total assets.

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki

suatu perusahaan. Pengukuran terhadap ukuran perusahaan diproxy dengan nilai

logaritma natural dari total assets. Umur perusahaan mencerminkan kinerja

keuangan suatu perusahaan. Pengukuran terhadap umur perusahaan diproxy

dengan nilai logaritma natural total age perusahaan yang dihitung mulai sejak

berdiri sampai tahun penelitian. Struktur modal merupakan variabel yang diukur

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Definisi Indikator Pengukuran

Independen 1 Struktur aset adalah penentuan

Independen 2 Pertumbuhan perusahaan

Independen 3 Profitabilitas adalah

Independen 4 Ukuran

perusahaan adalah ukuran atau besarnya aset yang dimiliki perusahaan.

SIZE= ln (Total Assets) Nominal

Independen 5 Umur perusahaan adalahkinerja keuangan suatu perusahaan.

AGE= ln (Age) Nominal

3.4 Populasi dan Sampel

Menurut Erlina (2008 : 75) “populasi adalah sekelompok orang, kejadian,

suatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini

adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2008-2010. Dimana perusahaan tersebut memiliki laporan keuangan yang

lengkap dan yang dipublikasikan di

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi” (Erlina, 2008 : 75). Adapun perusahaan yang menjadi

sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2008-2010. Metode pengambilan sampel dilakukan dengan teknik

purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria

tertentu. Dengan berdasarkan perimbangan. Berdasarkan teknik pengambilan

sampel tersebut maka dari populasi sebanyak 132 perusahaan.

Jumlah sampel dalam penelitian ini adalah 30 perusahaan. Adapun yang

menjadi kriteria dalam penentuan sampel adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan tidak

keluar (delisting) pada tahun 2008-2010.

2. Perusahaan yang menerbitkan laporan keuangan yang lengkap selama periode

penelitian 2008-2010.

3. Perusahaan manufaktur yang tidak mengalami rugi dan yang mengalami

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan

No. Kelompok Perusahaan

Kode Perusahaan Kriteria

S

IKAI PT. Intikeramik Alamasri Industri Tbk √ √ KIAS PT. Keramika Indonesia AssosiasiTbk √ √ ALMI PT.Alumindo Light Metal IndustryTbk √ √ √ 5 BTON PT. Betonjaya Manunggal Tbk √ √

SOBI PT. Sorini Agro Asia Corporindo

SIAP PT. Sekawan Intipratama Tbk √ √

IMAS PT. Indomobil Sukses International

PAFI PT. Panasia Filament Inti Tbk √ √ ICBP PT. Indofood CBP Sukses Makmur

SQBB PT. Taisho Pharmaceutical Indonesia

Tbk √

TSPC PT. Tempo Scan Pacific Tbk √ √ √ 28 17 Cosmetics and

Household

TCID PT. Mandom Indonesia Tbk √ √ √ 29

MBTO PT. Martina Berto Tbk √

PROD PT. Sara Lee Body Care Indonesia Tbk √ MRAT PT. Mustika Ratu Tbk √ √ UNVR PT. Unilever Indonesia Tbk √ 18 Houseware KICI PT. Kedaung Indah Can Tbk √ √

KDSI PT. Kedawung Setia Industrial Tbk √ √ √ 30 LMPI PT. Langgeng Makmur Industri Tbk √ √

Sumber:www.idx.co.id, 2011

3.5 Jenis Data dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif, yaitu data

yang berbentuk angka-angka. Data ini merupakan data sekunder yaitu data yang

diperoleh secara tidak langsung ke perusahaanya. Data sekunder dalam penelitian

ini diperoleh dari website Bursa Efek Indonesia yaitu

sekunder penelitian ini adalah data laporan keuangan (financial statement) seluruh

perusahaan manufaktur yang menjadi sampel penelitian yang terdaftar di Bursa

Efek Indonesia tahun 2008 sampai dengan 2010.

Data yang diperoleh adalah data time series. Sampel yang digunakan

dalam penelitian ini adalah 90 sampel yaitu 30 x 3 tahun.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

data sekunder berupa laporan keuangan perusahaan yang telah dipublikasikan

dalam periode pengamatan.

3.7 Teknis Analisis

Data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan

jawaban dari masalah yang dibahas dalam penlitian ini. Dalam menganalisis data,

peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam

penelitian ini adalah sebagai berikut:

1. Statistik Deskriptif

“Statistik ini digunakan untuk menginformasikan nilai minimum,

maksimun, mean, standar deviasi, dan menguji apakah data berdistribusi

normal atau tidak” (Wijaya, 2001 : 41).

2. Pengujian Asumsi Klasik

Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model

yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi.

Pengujian asumsi klasik meliputi:

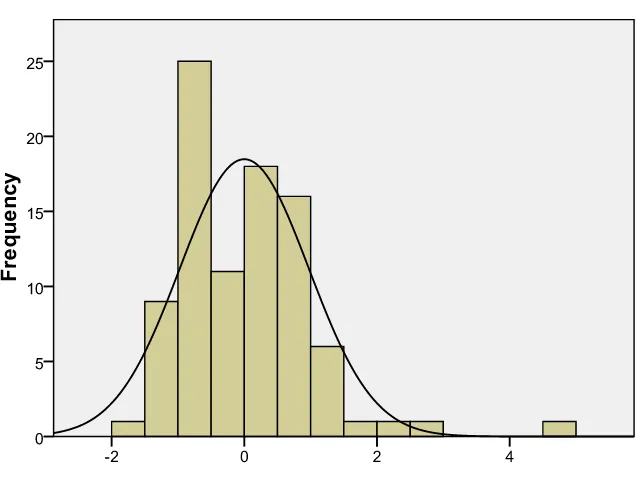

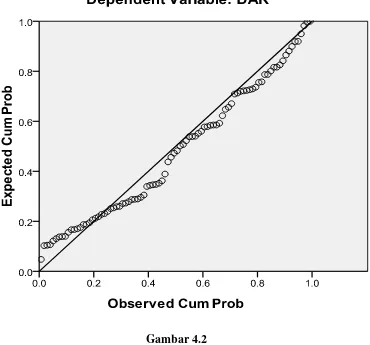

a. Uji Normalitas

“Uji normalitas dilakukan untuk mengetahui apakah dalam model

regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak” (Wijaya, 2001 : 41). Pengujian normalitas dapat

Kolmogorov-Smirnov. Data terdistribusi normal jika tingkat signifikasinya lebih besar

dari 5%.

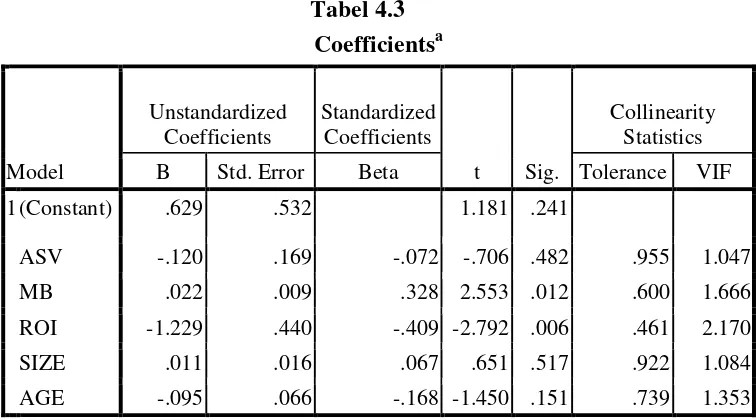

b. Uji Multikolinearitas

“Uji multikolinearitas ditujukan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen” (Wijaya,

2004:41). Model regresi yang baik selayaknya tidak terjadi

multikolinearitas. Multikolinearitas dapat dilihat dari VIF (Variance

Inflation Factor), jika VIF 10 maka tingkat multikolinearitas dapat

ditoleransi.

c. Uji Heteroskedastisitas

“Uji heteroskedastisitas bertujuan untuk melihat apakah dalam

model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan

ke pengamatan yang lain” (Erlina, 2008:106). Model regresi yang baik

adalah tidak terjadi heteroskedastisitas. Salah satu cara untuk melihat

adanya problem heteroskedastisitas adalah dengan melihat grafik plot

antara nilai prediksi variabel terikat (ZPRED) dengan residualnya

(SRESID).

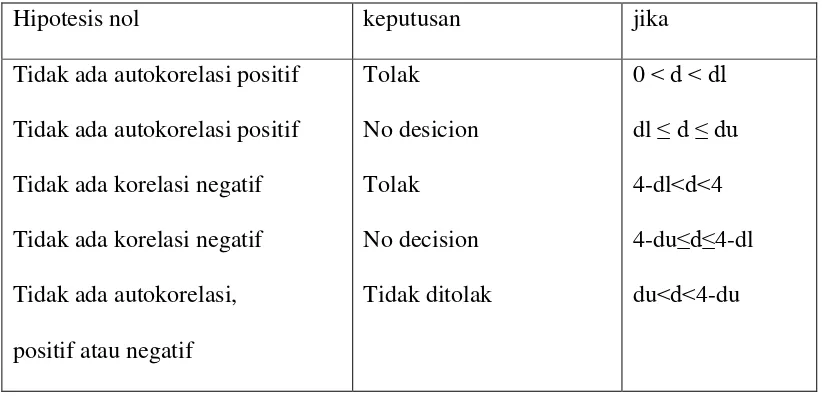

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam

t dengan kesalahan pada periode t-1. Pengujian autokorelasi dapat

dideteksi dengan Uji Durbin Waston. Kriteria DW-test adalah sebagai

berikut:

Tabel 3.3

Tabel Keputusan Uji Durbin-Watson

Hipotesis nol keputusan jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi,

positif atau negatif

Tolak

No desicion

Tolak

No decision

Tidak ditolak

0 ˂ d ˂ dl

dl ≤ d ≤ du

4-dl˂d˂4

4-du≤d≤4-dl

du˂d˂4-du

3. Pengujian Hipotesis

Hipotesis ini dapat diuji dengan menggunakan analisis regresi linear

berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dengan

bentuk persamaan sebagai berikut:

Y=�+�1�1+�2�2+�3�3+�4�4+�5�5+e

Keterangan:

Y = struktur modal pada tahun t

�2 = pertumbuhan perusahaan

�3 = profitabilitas

�4 = ukuran perusahaan

�5 = umur perusahaan

a = konstanta

�1,�2,�3,�4,�5 = koefisien regresi

e = disturbance error

a. UjiSignifikansi Simultan (Uji-F)

Menurut Ghozali (2005 : 84) uji statistik F pada dasarnya

menunjukkkan apakah semua variabel independen yang dimaksud

dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen.

b. Uji Signifikansi Parsial (Uji-t)

Pengujian t digunakan untuk menunjukkan seberapa jauh

pengaruh variabel independen terhadap variabel dependen. Uji ini

digunakan untuk menguji pengaruh variabel independen yaitu:

struktur aset, pertumbuhan perusahaan, profitabilitas, ukuran

perusahaan, dan umur perusahaan terhadap variabel dependen yaitu

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi linear berganda. Analisis

data dimulai dengan mengolah data dengan menggunakan Microsoft Excel,

selanjutnya dilanjutkan pengujian asumsi klasik dan pengujian dengan regresi

berganda dilakukan dengan menggunakan software SPSS. Prosedur dimulai

dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan

menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, didapat 30 perusahaan manufaktur

yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini selama periode

2008-2010.

4.2 Hasil Penelitian

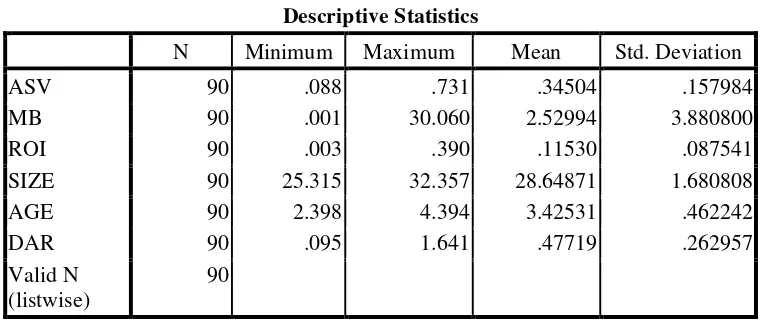

4.2.1 Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif