LAPORAN TUGAS AKHIR

TENTANG

DAMPAK PENGGUNAAN DROP BOX TERHADAP KEPATUHAN WAJIB PAJAK DAN PERANANNYA DALAM UPAYA PENINGKATAN PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN BARAT

OLEH

NAMA : FITRIANI

NIM :122600093

Untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas bimbingannya , rahmat serta berkatnya sehingga penulis mampu menyelesaikan laporan tugas akhir ini untuk memenuhi sebagian syarat-syarat dinyatakan lulus Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara . Adapun judul yang diambil dalam penulisan Tugas Akhir ini adalah “ Dampak Penggunaan Drop Box Terhadap Kepatuhan Wajib Pajak dan Peranannya Dalam Upaya Peningkatan Penerimaan Pajak Di Kantor Pelayanan Pajak Pratama Medan Barat ".

1. Bapak Prof .Dr. Badaruddin ,M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs. Alwi Hashim Batubara ,M.Si, selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bapak Hatta Ridho, S.Sos , M.SP selaku dosen pembimbing yang telah memberikan bimbingan dan saran kepada penulis dalam penyelesaian Tugas Akhir ini .

4. Ibu Arlina ,SH,M.Hum , selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Muhamad Ali sebagai supervisor yang telah meluangkan waktunya dan membantu saya mendapatkan data yang diperlukan dalam penyelesaian Laporan Tugas Akhir ini.

6. Seluruh dosen / staf pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah membekali penulis dengan berbagai pengetahuan sejak dari tingkat persiapan hingga selesainya Tugas Akhir ini.

7. Kepala kantor, kepala seksi, dan seluruh pegawai Kantor Pelayanan Pajak Pratama Medan Barat .

9. Kedua adikku Wastu Baskoro dan Ridho Surya Bintoro yang telah memberikan dukungan doa kepada penulis

10.Kepada kekasihku Gilang Gemilang yang telah memberikan perhatian dan semangat kepada penulis untuk menyelesaikan tugas akhir ini.

11.Seluruh mahasiswa Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik yang telah memberikan bantuan dan dorongan kepada penulis, khususnya kelas B 2012 yakni Yurisa Marianti, Anisa kartika , Aida dewanti, Winny Widi Damayanti, Khairinisa , Yohanna Marpaung dan Octa Selviani dan yang tidak dapat saya sebutkan satu persatu yang merupakan teman seperjuangan selama saya menimba ilmu dari awal perkuliahan sampai dengan saat ini hingga selesai tugas akhir ini.

Atas bantuan dan bimbingan yang telah penulis terima selama ini, penulis berdoa semoga Tuhan Yang Maha Kuasa selalu melimpahkan rahmatnya kepada kita semua. Akhir kata penulis berharap semoga Tugas Akhir ini bermanfaat bagi semua pihak.

Medan, 25 Juni 2015 Penulis

DAFTAR ISI

Halaman KATA PENGANTAR………... DAFTAR ISI………...……..

BAB I PENDAHULUAN ………..…1

A. Latar BelakangPraktikKerjaLapanganMandiri……….…..…1

B. Tujuan Dan ManfaatPraktikKerjaLapanganMandiri...7

C. UraianTeoritis………...….9

D. RuangLingkupPraktikKerjaLapanganMandiri ………...… 18

E. MetodePraktikKerjaLapanganMandiri…………..………...…..19

F. MetodePengumpulan DataPraktikKerjaLapanganMandiri ………….…20

G. SistematikaPenulisanLaporanPraktikKerjaLapanganMandiri………...21

BAB II GAMBARAN UMUM OBJEK DAN LOKASIPKLM A. Sejarah Singkat Berdirimya Kantor Pelayanan Pajak Pratama Medan Barat ...23

B. Visi dan Misi Berdirimya Kantor Pelayanan Pajak Pratama...25

Medan Barat C. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat ...27

BAB III GAMBARAN DATA

A. Definisi Drop Box...35

B. Tujuan Drop Box...35

C. Lokasi Drop Box Kantor Pelayanan Pajak Medan Barat ...36

D. Proses Drop Box...38

E. Cara penyampaian SPT Tahunan melalui Drop Box ...38

F. Petugas penerima SPT Tahunan dengan failitas Drop Box...39

G. Berita acara penerimaan SPT Tahunan melalui Drop Box Kantor Pelayanan Pajak Medan Barat...40

H. Tanda Terima SPT Tahunan ………55

I. Kelebihan dan kelemahan penerimaan SPT dengan fasilitas Drop Box...56

BAB IV ANALISIS DAN EVALUASI DATA A. Dampak Penggunaan Drop Box Terhadap Tingkat Kepatuhan Wajib Pajak ...44

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...53 B. Saran ...54

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar belakang praktek kerja lapangan mandiri

Negara Indonesia merupakan negara yang menjunjung tinggi hukum yang berlandaskan pada undang-undang dasar 1945 dan berdasarkan pancasila. Sekarang ini setiap negara sedang melakukan pembangunan secara menyeluruh baik dari segi infrastruktur maupun pada sektor pelayanan masyarakat tak terkecuali bangsa Indonesia.Untuk melaksanakan pembangunan yang pesat dan menyeluruh dalam kehidupan nasional maka diperlukan dukungan dan peran serta seluruh potensi masyarakat.Agar dalam proses pembangunan selanjutnya dapat berjalan lancar diperlukan adanya hubungan yang selaras,serasi,dan berimbang antara pemerintah dengan masyarakat. Pembangunan nasional merupakan suatu pembangunan yang terus berkelanjutan dan saling berkesinambungan yang pada dasarnya dilakukan oleh masyarakat bersama-sama dengan pemerintah .

memaksimalkan potensi pendapatan yang berasal dari Negara Indonesia sendiri yaitu salah satunya berasal dari pajak. Pajak merupakan salah satu sumber pembiayaan dalam pembangunan nasional yang berasal dari iuran masyarakat atas pendapatan yang diperolehnya.Oleh karena itu peran masyarakat dalam pembangunan nasional harus tetap ditumbuhkan dengan meningkatkan kesadaran masyarakat tentang pentingnya membayar pajak walaupun nantinya manfaat dari membayar pajak tidak dapat dirasakan secara langsung oleh masyarakat.

Menurut Rochmat Soemitro dalam buku pengantar singkat hukum pajak

( ErescoBandung 1992), pajak adalah gejala masyarakat,artinya pajak hanya ada

didalam masyarakat.Masyarakat adalah kumpulan manusia yang pada satu waktu berkumpul untuk tujuan tertentu. Masyarakat terdiri dari individu. Individu mempunyai hidup sendiri dan kepentingan sendiri,yang dapat dibedakan dari hidup masyarakat dan kepentingan masyarakat.Negara adalah masyarakat yang mempunyai tujuan tertentu.Kelangsungan hidup negara juga berarti kelangsungan hidup masyarakatdan kepentingan masyarakat.untuk kelangsungan hidup masing masing diperlukan biaya.Biaya hidup individu menjadi beban individu yang bersangkutan dan berasal dari penghasilannya sendiri. Biaya hidup negara adalah untuk kelangsungan alat-alat negara,administrasi negara,lembaga negara dan seterusnya dan harus dibiayai dari penghasilan negara.

penghasilan kepada negara .Penghasilan itu untuk membiayai kepentingan umum yang akhirnya juga mencakup kepentingan pribadi individu seperti kesehatan rakyat,pendidikan,kesejahteraan dan sebagainya.Jadi dimana ada kepentingan masyarakat disitu timbul pungutan pajak sehingga pajak adalah senyawa dengan kepentingan umum.

Pungutan pajak mengurangi penghasilan/kekayaan individu tetapi sebaliknya merupakan penghasilan negara yang kemudian dikembalikan lagi kepada masyarakat melalui pengeluaran rutin dan pengeluaran-pengeluaran pembangunan yang akhirnya kembali lagi kepada seluruh masyarakat yang bermanfaat bagi rakyat, baik yang membayar pajak maupun tidak ( Suandy ,2002).

Pajak telah menjadi organ penting keuangan .arti penting dan kontribusi pajak bagi negara telah terbukti dan berlangsung dalam kurun waktu yang lama hampir diseluruh dunia sejak jaman kerajaan kuno hingga era modern sekarang ini.( Richard Burton dan Wirawan B. Iiyas ,2001).

Dalam rangka meningkatkan pelayanan kepada wajib pajak terkait dengan penerimaan surat pemberitahuan tahunan dengan fasilitas drop box maka ditetapkan Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2012 sebagaimana telah mengalami perubahan yaitu PER-29/PJ/2014 tentang tata cara penerimaan dan pengolahan surat pemberitahuan tahunan dan juga Surat Edaran Nomor SE-55/PJ/2012 sebagaimana telah mengalami perubahan yaitu SE-43/PJ/2014 tentang tata cara penerimaan dan pengolahan Surat Pemberitahuan Tahunan ,yang menyatakan bahwa tempat khusus menerima surat pemberitahuan tahunan adalah drop box.

Drop box adalah kotak khusus yang dapat dipergunakan untuk menerima

Surat Pemberitahuan(SPT) yang ditempatkan di Kantor Pelayanan Pajak (KPP), pusat perbelanjaan dan tempat-tempat stategis lainnya.SPT (Surat Pemberitahuan)

yang disampaikan lewat drop box adalah SPT Tahunan PPh Badan ( 1771&1771S) , SPT Tahuan Orang Pribadi ( 1770, 1770S dan 1770SS) dan SPT

Tahunan pembetulan. Drop box merupakan fasilitas yang diberikan oleh pihak kantor pelayanan pajak untuk memudahkan wajib pajak dalam penyampaian Surat Pemberitahuan ( SPT ).Sehingga dengan adanya drop box ,wajib pajak tidak perlu lagi datang ke Kantor Pelayanan Pajak untuk menyampaikan SPT .

tersebut langsung diterima. Apabila wajib pajak telah menyerahkan SPT Tahunannya, petugas akan memberikan tanda terima. Tanda terima ini terdiri dari tiga bagian .yang satu diberikan kepada wajib pajak dan yang satu lagi untuk ditempel di amplop atau langsung dijadiakan satu dengan SPT ( apabila SPT tidak menggunakan amplop ), dan yang lain untuk diarsipkan .

Cara menyampaikan SPT melalui drop box adalah formulir SPT diisi dengan jelas ,benar dan lengkap. Bagi yang SPT kurang bayar harus melampirkan Surat Setoran Pajak (SSP) tanda pembayaran. Lalu berkas berkas tersebut dimasukkan kedalam amplop folio tertutup .di ampolop tersebut ditulis nama wajib pajak ,NPWP, Tahun pajak , status SPT( nihil / kurang bayar / lebih bayar ), dan cantumkan nomor telepon yang bisa dihubungi.

Apabila setelah disampaikan ke KPP terkait dari drop box itu ada ditemukan SPT yang kurang lengkap maka akan disampaikan surat permintaan kelengkapan SPT Tahunan yang harus dilengkapi dalam jangka waktu 30 hari. Jika wajib pajak melengkapi berkasnya dalam jangka waktu yang telah ditetapkan itu, maka SPT dianggap diterima pada tanggal disampaikan di drop box .namun jika tidak segera dilengkapi dalam jangka waktu yang telah ditetapkan,maka dianggap belum menyampaikan SPT.

kurang sosialisasi yang jelas.Terlebih dengan masyarakat yang bertempat tinggal jauh dari tempat- tempat pelayanan perpajakan dan kurangnya informasi mengenai perpajakan membuat mereka enggan memenuhi kewajiban pajak mereka. Untuk itu Direktorat Jendral Pajak memberikan kemudahan kepada wajib pajak dalam upaya pemenuhan kewajiban pajaknya melalui fasilitas drop box yang diberikan melalui kantor-kantor pelayanan di daerah dalam hal ini Kantor Pelayanan Pajak.

Dengan adanya fasilitas drop box yang memberikan kemudahan kepada wajib pajak, diharapkan kepatuhan wajib pajak akan meningkat.Dengan meningkatnya kepatuhan wajib pajak tersebut diharapkan penerimaan pajak juga dapat meningkat .

Untuk mengetahui lebih mendalam mengenai peranan drop box dalam upaya peningkatan kepatuhan wajib pajak dan peranannya dalam penerimaan pajak khususnya di Kantor Pelayanan Pajak Pratama Medan Barat dari gambaran umum tersebut, maka penulis mengangkat judul “DAMPAK PENGGUNAAN

DROP BOX TERHADAP KEPATUHAN WAJIB PAJAK DAN

B. TUJUAN DAN MANFAAT PRAKTEK KERJA LAPANGAN MANDIRI (PKLM)

1. Tujuan Praktek Kerja Lapangan Mandiri (PKLM) ini adalah:

Adapun tujuan yang ingin dicapai dalam pelaksanaan Praktek Kerja Lapangan Mandiri (PKLM) ini adalah:

1.1 Untuk mengetahui dampak penggunaan drop box terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Barat

1.2 Untuk mengetahui dampak penggunaan drop box dalam upaya peningkatan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat .

2. MANFAAT PRAKTEK KERJA LAPANGAN MANDIRI (PKLM)

Manfaat dari pelaksanaan Praktek Kerja Lapangan Mandiri (PKLM) adalah:

a. Bagi Mahasiswa

a. Menambah wawasan dan pengetahuan di bidang perpajakan khususnya dampak penggunaan drop box terhadap kepatuhan wajib pajak dan peranannya dalam upaya peningkatan penerimaan pajak yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Barat .

c. Sebagai sarana latihan berfikir mahasiswa dalam menyusun suatu karya ilmiah berdasarkan ilmu yang diperoleh selama dalam perkuliahan

b. Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a. Sebagai sarana untuk mempererat hubungan antara Kantor Pelayanan Pajak Pratama Medan Barat dengan program studi Diploma III Administrasi Perpajakan Fisip USU.

b. Dengan dilaksanakannya praktik kerja lapangan mandiri ini , mahasiswa dituntut memberikan sumbangsih baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Medan Barat

c. Bagi Program Studi Diploma III Administrasi perpajakan

a. Menjalin kerjasama yang baik antara pihak Universitas khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Poitik Universitas Sumatera Utara dengan Bank Sumatera Utara.

b. Dapat mempromosikan sumber daya manusia yang berkompeten di bidangnya di Universitas Sumatera Utara khususnya Pogram Studi Diploma III Administrasi Perpajakan.

Perpajakan sehinga mampu mencapai standart mutu pendidikan yang lebih baik.

C. URAIAN TEORITIS PRAKTIK KERJA LAPANGAN MANDIRI

Pada uraian teoritis ini akan diberikan penjelasan mengenai segala hal yang berkaitan dengan Pajak Penghasilan (PPh) secara teori demi teori.

1. Definisi Pajak

Beberapa definisi pajak menurut para ahli: 1.1 . Definisi Prof. Dr. Rochmat Soemitro, S.H,

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi),yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum,dengan penjelasan bahwa arti dari “dapat dipaksakan” adalah bila utang pajak tidak dibayar, utang itu dapat ditagih dengan menggunakan kekerasan, seperti surat paksa dan sita, dan juga penyanderaaan terhadap pembayar pajak, tidak dapat ditunjukan jasa timbal balik tertentu, seperti halnya dengan retribusi.

1.2 . Definisi Dr. Soeparman Soemahamidjaja

1.3 . Definisi Mr. Dr. NJ. Feldmann

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

1.4 Undang-undang KUP

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

2.1 Fungsi Budgetair ( Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair ,artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran rutin maupun pembangunan.

2.2 Fungsi Regularend (Pengatur )

3. Prinsip-prinsip Pemungutan Pajak

Menurut Adam Smith dalam bukunya An Inquiri Into The Nature and Cause of the Wealth of Nations menyatakan bahwa pemungutan pajak hendaknya

didasarkan pada (Waluyo, 2007). a. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak (ability to pay)dan sesuai dengan manfaat yang diterima.Adil dimaksudkan bahwa setiap wajib pajak menyumbang uang untuk pengeluaran pemerintah sebanding dengan kepentinganya dan manfaat yang diterima. b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang.Oleh karena itu, wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

c. Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan wajib pajak.

d. Economy

4. Asas Pemungutan Pajak

a. Asas Tempat Tinggal

Negara-negara mempunyai hak untuk memungut atas seluruh penghasilan wajib pajak berdasarkan tempat tinggal wajib pajak.Wajib pajak yang bertempat tinggal di Indonesia dikenai pajak atas pengahasilan yang diterima atau diperoleh, yang berasal dari Indonesia atau berasal dari luar negeri.

b. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara.Asas ini diberlakukan kepada setiap orang asing yang bertempat tinggal di Indonesia untuk membayar pajak.

c. Asas Sumber

Negara mempunyai hak untuk memungut pajak penghasilan yang bersumber pada suatu negara yang memungut pajak.Dengan demikian, wajib pajak menerima atau memperoleh penghasilan dari Indonesia dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal wajib pajak.

5. Cara Pemungutan Pajak

Cara pemungutan pajak dilakukan berdasarkan 3stelsel (Waluyo,2007) , yaitu: a. Stelsel nyata (riil)

b. Stelsel anggapan (fiktif)

Penganaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang.

c. Stelsel Campuran

Stelsel ini merupakan campuran antara stelsel nyata dan stelsel anggapan.Pada awal tahun,besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya.Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka wajib pajak harus menambah kekurangannya.Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali.

6. Sistem Pemungutan Pajak:

a. Official Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang kepada pemerintah(fiskus) untuk menentukan besarnya pajak yang terutang.

b. Self Assesment System

c. Witholding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

7. Pembagian Pajak

Pembagian Pajak dapat dilakukan berdasarkan golongan. Wewenang,pemungut, maupun sifatnya

a. Berdasarkan golongan, pajak dibagi menjadi: 1) Pajak Langsung

Pajak langsung adalah pajak yang bebanya harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain.

2) Pajak Tidak Langsung

Pajak tidak langsung adalah pajak yang bebanya dapat dialihkan atau digeser kepada pihak lain sehingga sering disebut juga pajak tidak langsung.

1) Pajak pusat/pajak negara

Pajak pusat/pajak negara adalah pajak yang wewenang pemungutanya ada pada pemerintah pusat yang pelaksanaanya dilakukan oleh Departemen Keuangan melalui Direktorat Jenderal Pajak

2) Pajak Daerah

Pajak daerah adalah pajak yang wewenang pemungutanya ada pada pemerintah daerah yang pelaksanaanya dilakukan oleh dinas pendapatan daerah

c. Berdasarkan sifatnya, pajak dapat dibagi menjadi

1) Pajak Subjektif

Pajak subjektif adalah pajak yang memperhatikan kondisi/keadaan wajib pajak.

2) Pajak Objektif

B. Fasilitas Drop Box

1. Definisi Drop Box

Drop box adalah kotak khusus yang dapat dipergunakan untuk menerima Surat Pemberitahuan (SPT) tahunan yang ditempatkan di kantor pelayanan pajak, pusat perbelanjaan dan tempat-tempat strategis lainya.Surat Pemberitahuan (SPT) yang dapat disampaikan lewat drop box adalah SPT Tahunan PPh badan (1771 &1771S), SPT tahunan orang pribadi (1770, 1770S & 1770SS) dan SPT Tahunan Pembetulan. Drop box merupakan fasilitas yang diberikan oleh pihak kantor pelayanan pajak untuk memudahkan wajib pajak dalam penyampaian Surat Pemberitahuan(SPT). Sehingga dengan adanya drop box, wajib pajak tidak perlu lagi datang ke kantor pelayanan pajak untuk

menyampaikan SPT

2. Proses Drop Box

Dalam proses drop box, ada petugas khusus yang mendatangi pusat pusat perbelanjaan atau tempat-tempat strategis lainya dengan membawa kotak khusus untuk menerima SPT tahunan. SPT yang diserahkan melalui drop box tidak diteliti (petugas tidak melakukan penelitian SPT),melainkan

ditempel di amplop atau langsung dijadikan satu dengan SPT (apabila SPT tidak menggunakan amplop), dan yang lain untuk diarsipkan.

3. Cara Penyampaian SPT melalui Drop Box

Cara menyampaiakan SPT melalui drop box adalah formulir diisi dengan jelas,benar dan lengkap.Bagi yang SPT kurang bayar harus melampirkan Surat Setoran Pajak (SSP) tanda pembayaran . Lalu berkas-berkas tersebut dimasukkan ke dalam amplop folio tertutup. Di amplop tersebut ditulis nama wajib pajak, NPWP, tahun pajak, status SPT(nihil/kurang bayar/lebih bayar), dan cantumkan nomor telepon yang bisa dihubungi.Apabila setelah disampaikan ke KPP terkait dari drop box itu ada ditemukan SPT yang tidak lengkap maka akan disampaikan Surat Permintaan Kelengkapan SPT Tahunan yang harus dilengkapi dalam jangka waktu 30 hari. Jika wajib pajak melengkapi berkasnya dalam jangka waktu yang ditentukan itu, maka SPT dianggap diterima padatanggal disampaikan di drop box.Namun jika tidak segera dilengkapi dalam jangka waktu yang telah

ditetapkan, maka dianggap belum menyampaikan SPT.

C. Wajib Pajak Patuh

1. Definisi Wajib Pajak Patuh

2. Tata Cara Mendapatkan Status Wajib Pajak Patuh

a. Ditetapkan oleh KPP dimana WP terdaftar

b. WP mangajukan sendiri untuk ditetapkan sebagai WP patuh, surat permohonan diajukan paling lambat 3 (tiga) bulan sebelum tahun buku berakhir ke KPP tempat WP terdaftar.

D. Ruang lingkup praktek kerja lapangan mandiri

Adapun yang menjadi ruang lingkup pklm ini antara lain adalah :

1. Dampak penggunaan drop box terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Barat

2. Dampak penggunaan drop box dalam upaya peningkatan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat.

E. Metode praktik kerja lapangan mandiri

Metode yang digunakan dalam praktik kerja lapangan mandiri adalah

1. Tahap Persiapan

2. Studi Literatur

Penulis mengumpulkan data data yang menyangkut masalah yang akan dibahas melalui buku-buku, majalah, Undang-undang , Keputusan Mentri Keuangan, Keputusan Direktorat Jendral pajak , Surat edaran, dan bahan-bahan lainnya yang berhubungan dengan objek yang di bahas

3. Observasi Lapangan

Penulis langsung melakukan pengamatan terhadap dampak penggunaan drop box terhadap kepatuhan wajib pajak dan peranannya dalam upaya peningkatan penerimaan pajak di KantorPelayanan Pajak Pratama Medan Barat , dengan maksud untuk mendapatkan informasi.

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data yang diperlukan untuk penyusunan Laporan Praktek Kerja Lapangan Mandiri.

5. Analisis dan Evaluasi data

F. Metode Pengumpulan Data

Dalam pengumpulan data mengenai praktik kerja lapangan mandiri, penulis mengumpulkan data dan informasi dengan menggunakan metode sebagai berikut:

1. Metode Wawancara (Interview)

Dengan metode ini penulis melakukan wawancara secara langsung pada pegawai dalam instansi yang bersangkutan untuk menambah objektifitas yang berkaitan dengan objek yang dibahas

2. Metode Observasi (Observation)

Dalam metode ini penulis mengadakan pengamatan langsung terhadap dampak penggunaan drop box terhadap kepatuhan wajib pajak dan peranannya dalam upaya peningkatan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat dengan maksud mendapatkan informasi.

3. Metode Dokumentasi (Optional)

G. SISTEMATIKA PENULISAN LAPORAN PRAKTEK KERJA LAPANGAN MANDIRI (PKLM)

Adapun yang menjadi sistematika dalam penulisan laporan ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakukan praktik kerja lapangan mandiri, tujuan dan manfaat praktik kerja lapangan mandiri, uraian teoritis praktik kerja lapangan mandiri, ruang lingkup praktik kerja lapangan mandiri, metode praktik kerjalapangan mandiri, metode pengumpulan data dan sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI PKLM

BAB III : GAMBARAN DATA PKLM

Pada bab ini menjelaskan secara rinci mengenai hal-hal yang berhubungan dengan drop box ,prosesdrop box , lokasi drop box KPP Pratama Medan Barat dan segala hal yang berkaitan dengan fasilitas drop box.

BAB IV: ANALISA DAN EVALUASI

Pada bab ini penulis menganalisis dan mengevaluasi masalah dampak penggunaan drop box terhadap kepatuhan wajib pajak dan peranannya dalam upaya peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Medan Barat

BAB V: KESIMPULAN DAN SARAN

Pada bab ini merupakan kesimpulan dari semua yang telah diuraikan pada bab-bab sebelumnya, dan akan diberikan saran dan pendapat bagi pihak-pihak besangkutan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PKLM

A.Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Barat

Kantor Pelayanan Pajak didirikan pada masa penjajahan Belanda. Kantor Pelayanan Pajak pada masa itu bernama belasting yang kemudian setelah kemerdekaan berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal Pajak Keuangan Republik Indonesia .

Dalam meningkatkan pelayanan kepada masyarakat,di dalam pelayanan pembayaran pajak,maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia NO. 267/KMK.01/1989 , diadakan perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan Bangunan.

Kantor Pelayanan Pajak Pratama Medan Barat didirikan pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak . Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara . Berdasarkan keputusan Menteri Keuangan No 276/KMK/01/1989 tanggal 25 maret 1989 tentang organisasi dan tata usaha Direktorat Jenderal Pajak ,maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak .Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Polonia mulai berlaku sejak tanggal 25 Januari 2002.Melalui pengumuman Kanwil Direktorat Jenderal Pajak Sumatera I , PENG-04/WPJ.01/2008 Tanggal 26 Mei 2008 KPP Medan Barat di pecah menjadi KPP Pratama Medan Barat dan KPP Pratama Medan Petisah yang mulai berlaku sejak 27 Mei 2008.

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

VISI

MISI

Adapun misi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah meningkatkan penerimaan negara melalui PPH ,PPN , PPnBM, PTLL, serta peningkatan kecepatan dan mutu pelayanan perpajakan senantiasa memperbaharui diri sesuai dengan perkembangan aspirasi masyarakat dan tertib administrasi.

C. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat

[image:32.612.139.485.426.617.2]Wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat yang meliputi 6 kelurahan yaitu Kelurahan Kesawan,Kelurahan Silasas, Kelurahan Sei Agul, Kelurahan Karang Berombak ,Kelurahan Glugur Kota dan Kelurahan Pulo Brayan Kota.

Tabel II.1 Wilayah Kerja Kantor Pelayanan Pajak Medan Barat

Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota Karang Berombak

Waskon IV Sei Agul

D. Tugas Umum dan Fungsi Kantor Pelayanan Pajak Pratama Medan Barat

Kantor Pelayanan Pajak Medan Barat mempunyai tugas melaksanakan penyuluhan , pelayanan, pengawasan Wajib Pajak dibidang pajak penghasilan (PPh), Pajak Pertambahan Nilai ( PPN ) , Pajak Penjualan Barang Mewah (PPnBM) , serta Pajak Tidak Langsung lainnya dalam wilayah wewenangnya berdasarkan Peraturan Perundang-undangan yang berlaku dalam melaksanakan tugasnya.

Kantor Pelayanan Pajak Pratama Medan Barat menyelenggarakan fungsi :

a. Pengumpulan , pencarian, dan pengolahan data , pengamatan potensi perpajakan , penyajian informasi perpajakan , pendataan objek dan subjek pajak.

b. Penetapan dan penerbitan produk hukum perpajakan

c. Pengadministrasian dokumen dan berkas perpajakan , penerimaan dan pengolahan Surat Pemberitahuan, serta pemberitahuan surat lainnya . d. Penyuluhan Perpajakan

e. Pelaksanaan Registrasi Wajib Pajak f. Pelaksanaan Ekstensifikasi

g. Penatausahaan kepatuhan kewajiban perpajakan Wajib Pajak h. Pelaksanaan Pemeriksaan Pajak

j. Pelaksanaan Konsultasi Perpajakan k. Pelaksanaan Intensifikasi

l. Pembetulan Ketetapan Pajak m. Pelaksanaan administrasi kantor

E. Struktur Organisasi dan Tugas Pokok serta Fungsinya dari Setiap Seksi di Kantor Pelayanan Pajak Pratama Medan Barat

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi, dan wewenang serta tanggung jawab masing-masing seksi dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur organisasi tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur , baik, dan untuk mencapai tujuan secara maksimal . struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa .

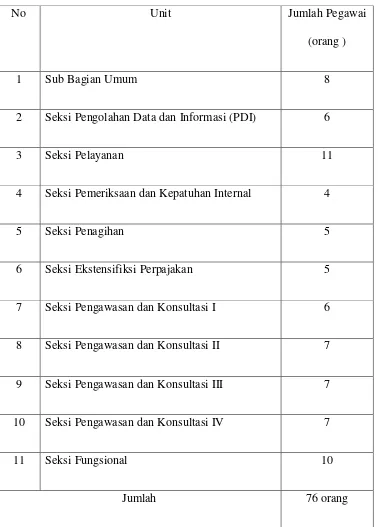

Adapun seksi /sub bagian yang ada di Kantor Pelayanan Pajak Pratama Medan Barat antara lain adalah sebagai berikut :

1) Sub Bagian Umum

2) Seksi Pengolahan Data dan Informasi(PDI) 3) Seksi Pelayanan

4) Seksi Penagihan

5) Seksi Pemeriksaan dan Kepatuhan Internal( RIKI) 6) Seksi Ekstensifikasi Perpajakan\

7) Seksi Pengawasan dan Konsultasi I 8) Seksi Pengawasan dan Konsultasi II 9) Seksi Pengawasan dan Konsultasi III 10)Seksi Pengawasan dan Konsultasi IV 11)Seksi Fungsional

Tabel II.2 Jumlah Pegawai KPP Pratama Medan Barat

No Unit Jumlah Pegawai

(orang )

1 Sub Bagian Umum 8

2 Seksi Pengolahan Data dan Informasi (PDI) 6

3 Seksi Pelayanan 11

4 Seksi Pemeriksaan dan Kepatuhan Internal 4

5 Seksi Penagihan 5

6 Seksi Ekstensifiksi Perpajakan 5

7 Seksi Pengawasan dan Konsultasi I 6

8 Seksi Pengawasan dan Konsultasi II 7

9 Seksi Pengawasan dan Konsultasi III 7

10 Seksi Pengawasan dan Konsultasi IV 7

11 Seksi Fungsional 10

Jumlah 76 orang

Kantor Pelayanan Pajak Pratama Medan Barat ini dikepalai oleh seorang Kepala Kantor yang membawahi 11 seksi. Kantor Pelayanan Pajak Pratama Medan Barat terletak di jalan Asrama No. 7 A , Medan .KPP Pratama Medan Barat dipimpin oleh seorang Kepala Kantor yang mempunyai tugas mengkoordinasi penyusunan rencana kerja KPP,mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang ada dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang telah ditargetkan oleh Kanwil yang bersangkutan Kepala Kantor tersebut membawahi 11 seksi ,yang gambaran tugas masing-masing seksi tersebut adalah sebagai berikut :

1) Kepala Kantor

Kepala Kantor KPP Pratama mempunyai tugas dan mengkoordinasi pelaksanaan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang pajak penghasilan , Pajak Pertambahan Nilai ,Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung lainnya berdasarkan Peraturan Perundang-undangan yang berlaku.

1) Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dan mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan perlengkapan . Adapun tugasnya adalah sebagai berikut :

b. Melakukan urusan kepegawaian

c. Melakukan urusan dan perlengkapan rumah tangga

d. Melaksanakan pengurusan surat masuk KPP yang bukan WP e. Melaksanakan pengurusan surat keluar KPP

f. Melaksanakan pemrosesan berkas/arsip umum( non WP)

g. Melaksanakan penyusutan arsip yang tidak mempunyai nilai guna atau telah memenuhi jadwal retensi arsip

h. Mengelola penyelenggaraan penataan berkas kepegawaian (dosir) , surat atau dokumen di KPP untuk memudahkan penelusuran kembali.

i. Mengelola penyusunan rencana kinerja , revisi rencana kinerja pelaksana, serta evaluasi kinerja pelaksanaan di lingkungan KPP j. Mengelola penyusunan usulan surat keputusan penetapan jabatan

dan peringkat jabatan pelaksana di lingkungan KPP k. Menyetujui Konsep Surat Perjalanan Dinas ( SPD) l. Menyelenggarakan sosialisasi /pelatihan teknis pada KPP m. Menyetujui konsep laporan barang inventaris kantor di KPP

n. Mengelola penyiapan kebutuhan rapat atau pertemuan dinas kantor untuk menunjang kelancaran pelaksanaan tugas.

o. Menyusun konsep tindak lanjut LHP dari instansi pengawasan fungsioanal

2) Seksi Pengolahan Data dan Informasi (PDI)

Adapun tugas dari seksi ini adalah sebagai berikut :

a. Melakukan pengumpulan, pencarian, pengolahan data, penyajian, informasi perpajakan .

b. Perekaman dokumen perpajakan

c. Merekam surat setoran pajak (SSP) lembar 3 d. Merekam Surat Pemberitahuan ( SPT ) Masa PPN e. Merekam Surat Pemberitahuan ( SPT ) PPh Pasal 21 f. Merekam Surat Pemberitahuan ( SPT ) Pasal 23/26

g. Merekam Surat Pemberitahuan ( SPT ) Final Pasal 4 ayat 2 h. Melakukan urusan tata usaha penerimaan perpajakan i. Memberikan pelayanan dukungan teknis komputer j. Pemantauan aplikasi e.SPT dan e-filling

k. Melaksanakan monitoring dan evaluasi terhadap pelaksanaan pengelolaan kinerja.

l. Mengarahkan pendokumentasian dokumen pengolahan kinerja di KPP m. Menyusun laporan kegiatan sebagai pertanggungjawaban pelaksanaan

tugas.

3) Seksi Pelayanan

Adapun tugasnya sebagai berikut :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan b. Menerima dan meneliti , serta merekam surat permohonan dari wajib

pajak dan surat-surat lainnya .

c. Melakukan penerimaan dan pengolahan surat pemberitahuan wajib pajak dan surat lainnya

d. Melakukan penatausahaan pendaftaran ,pemindahan data ,dan pencabutan identitas wajib pajak

e. Melaksanakan urusan kearsipan wajib pajak baik dalam bentuk formulir maupun dalam bentuk media elektronik.

f. Melaksanakan penyelesaian registrasi WP ,objek pajak atau pengukuhan pengusaha kena pajak

g. Melaksanakan penerimaan dan penatausahaan SPT Tahunan , SPT Masa , dan lainnya

h. Melaksanakan penerbitan Surat Keterangan NJOP

i. Melaksanakan kerjasama perpajakan dengan instansi lain j. Menyusun konsep surat tanggapan atas permasalahan dari WP 4) Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif , piutang pajak , penundaan dan angsuran tunggakan pajak , dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan .

Adapun tuganya sebagai berikut :

b. Melaksanakan penundaan dan angsuran tunggakan pajak c. Penagihan aktif

d. Membuat daftar penghapusan piutang pajak e. Penyimpanan dokumen-dokumen

f. Melaksanakan penatausahaan SKPKB/SKPKBT/STP beserta lampirannya dan surat pembayaran pajak (SSP ) beserta buku pemindahbukuan dalam rangka pengawasan tunggakan dan pelunasan pajak

g. Melaksanakan penelitian administrasi terhadap piutang pajak yang diperkirakan tidak dapat ditagih

h. Melaksanakan pemindah berkas penagihan beserta data-data tunggakan pajak lainnya , bagi wajib pajak yang pindah ke KPP lain

i. Membuat laporan pelaksanaan kegiatan penagihan pajak untuk mengetahui jumlah realisasi penagihan pajak

j. Meneliti nota perhitungan STP bunga penagihan

k. Membuat usulan pemeriksaan dalam rangka penagihan pajak 5) Seksi Pemeriksaan dan Kepatuhan Internal (RIKI)

a. Melakukan penyusunan rencana pemeriksaan pajak agar pelaksanaan tugas dapat berjalan lancar

b. Menyusun daftar nominatif dan / atau lembar penugasan pemeriksaan wajib pajak yang akan diperiksa

c. Pengawasan pelaksanaan aturan pemeriksaan

d. Menerbitkan dan menyalurkan surat perintah pemeriksaan pajak serta administrasi pemeriksaan pajak lainnya

e. Mengajukan permohonan perpanjangan jangka waktu penyelesaian pemeriksaan

f. Mengajukan usulan permohonan perluasan pemeriksaan

g. Melakukan pengawasan pelaksanaan jadwal pemeriksaan sesuai dengan rencana yang ditetapkan

h. Melakukan pengawasan pelaksanaan ketentuan administrasi pemeriksaan

i. Melaksanakan penerbitan dan penyaluran surat perintah pemeriksaan dalam rangka penagihan pajak

j. Menerbitkan Surat Perintah Pengamatan

k. Mengirimkan Laporan Hasil Pelaksanaan Pengamatan

l. Melaksanakan administrasi pemeriksaan perpajakan lainnya . 6) Seksi Ekstensifikasi Perpajakan

Adapun tugasnya sebagai berikut : a. Pendataan subjek pajak

b. Pembentukan dan pemuktahiran basis data nilai objek pajak data menunjang ekstensifikasi

c. Menyusun konsep laporan penilaian kembali objek pajak dalam rangka keberatan

d. Melaksanakan pengamatan dan pencarian data potensi perpajakan berdasarkan rencana kerja ekstensifikasi dan instruksi instansi vertikal

e. Menyusun daftar nominatif wajib pajak yang akan dilakukan pemeriksaan untuk tujuan lain dalam rangka pemberian NPWP dan pengukuhan PKP secara jabatan

7) Seksi Pengawasan dan Konsultasi I

Melaksanakan pengawasan kepatuhan wajib pajak ( PPh, PPN, PPnBM, dan pajak lainnya ), bimbingan atau himbauan kepada wajib pajak dan konsultasi teknis perpajakan , penyusunan pfofil wajib pajak , analisi kinerja wajib pajak dalam rangka melakukan intensifikasi , dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku . dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial tertentu) .

a. Membimbing dan menghimbau kepada wajib pajak dan konsiltasi teknik perpajakan kepada wajib pajak

b. Meneliti estimasi penerimaan pajak berdasarkan potensi pajak , perkembangan ekonomi dan keuangan

c. Menetapkan pembuatan profil wajib pajak serta usul rencana kunjungan kerja kelokasi wajib pajak dalam rangka pengawasan dan pemuktahiran data wajib pajak

d. Menganalisis kinerja wajib pajak

e. Memberikan konsultan kepada wajib pajak tentang ketentuan pereturan perundang-undangan perpajakan

f. Meneliti pelaksanaan rekonsiliasi data wajib pajak

g. Meneliti konsep penerbitan surat keterangan bebas pemotongan pemungutan PPh dan Pemungutan PPN

h. Meneliti usulan wajib pajak patuh

i. Meneliti usulan Surat Keterangan Fiskal (SKF) Non Bursa sesuai dengan ketentuan yang berlaku.

BAB III

GAMBARAN DATA

A.Definisi Drop Box

Pengertian Drop Box secara operasional adalah kotak khusus yang disediakan oleh Kantor Direktorat Jenderal Pajak yang bertujuan untuk memudahkan wajib pajak dalam penyampaian Surat Pemberitahuan (SPT) di lokasi yang telah disediakan( mall , kecamatan, kampus dll) dengan didampingi beberapa petugas pajak , dalam waktu yang telah ditentukan. Dalam pelaksanaannya,wajib pajak menyampaikan SPT Tahunan dalam amplop tertutup dan langsung menerima tanda terima dari petugas Drop Box tanpa harus diteliti kelengkapannya terlebih dahulu.

B. Tujuan Drop Box

C. Lokasi Drop Box KPP Pratama Medan Barat

Kantor pajak menciptakan sesuatu yang baru dalam hal penerimaan SPT pada tahun 2009 yaitu drop box, tempat dimana SPT Tahunan bisa diterima.Drop box bisa berada di pusat perbelanjaan atau kantor-kantor lain dan tempat lain yang ditentukan oleh KPP Pratama di Indonesia. Selain itu, KPP manapun di Indonesia dapat menerima SPT Tahunan.Dan KPP penerima SPT Tahunan hanya memberikan tanda terima tanpa melakukan penelitian terlrbih dahulu. Dan dengan metode penerimaan SPT dengan drop box ini sangatlah membantu wajib pajak dalam melakukan kewajiban perpajakannya yaitu menyampaikan SPT tahunan mereka dimana saja tanpa harus mendatangi kantor pelayanan pajak dimana wajib pajak terdaftar .

Dalam pelaksanaannya di Medan Barat,Drop Box ditempatkan dibeberapa lokasi .Ada 11 lokasi yang dijadikan tempat penerimaan SPT Tahunan dengan fasilitas drop box, yaitu :

1. Drop Box Kantor Kecamatan Medan Barat

2. Drop Box PT.PP.Lonsum Indonesia Tbk.

3. Drop Box PT Pos Indonesia

4. Drop Box PT PLN

5. Drop Box PT Taspen Persero

6. Drop Box PT Telkom

8. Drop Box PT Multi Arta Semesta ( Grand Aston )

9. Drop Box PT Kurnia Tetap Mulia ( JW Marriot )

10.Drop Box PT Orange Indonesia Mandiri ( Merdeka Walk)

11.Drop Box Gedung Kanwil DJP Sumatera Utara 1

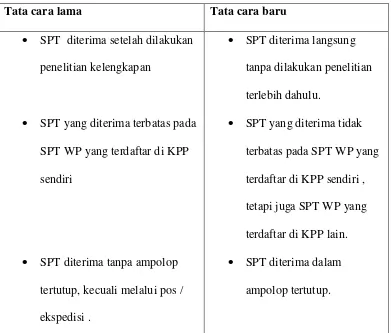

[image:47.612.129.520.350.683.2]Ada perbedaan mendasar cara lama dan cara baru dalam penerimaan SPT sejak tahun 2009. Perbedaannya adalah sebagai berikut:

Tabel III.1 Perbedaan Mendasar

Tata cara lama Tata cara baru

• SPT diterima setelah dilakukan penelitian kelengkapan

• SPT yang diterima terbatas pada SPT WP yang terdaftar di KPP sendiri

• SPT diterima tanpa ampolop tertutup, kecuali melalui pos / ekspedisi .

• SPT diterima langsung tanpa dilakukan penelitian terlebih dahulu.

• SPT yang diterima tidak terbatas pada SPT WP yang terdaftar di KPP sendiri , tetapi juga SPT WP yang terdaftar di KPP lain.

• SPT diterima dalam ampolop tertutup.

D. Proses Drop Box

Dalam proses drop box, ada petugas khusus yang mendatangi pusat pusat perbelanjaan atau tempat-tempat strategis lainya dengan membawa kotak khusus untuk menerima SPT tahunan. SPT yang diserahkan melalui drop box tidak diteliti (petugas tidak melakukan penelitian SPT),melainkan SPT tersebut langsung diterima. Apabila wajib pajak telah menyerahkan SPT tahunannya, petugas akan memberikan tanda terima.Tanda terima ini terdiri dari 3 bagian. Yang 1 diberikan kepada wajib pajak, yang satu lagi untuk ditempel di amplop atau langsung dijadikan satu dengan SPT (apabila SPT tidak menggunakan amplop), dan yang lain untuk diarsipkan.

E. Cara penyampaian SPT Tahunan melalui Drop Box

maka segera dilengkapi dalam jangka waktu yang telah ditetapkan, maka dianggap belum menyampaikan SPT.

F. Petugas penerima SPT Tahunan dengan Fasilitas Drop Box

Petugas penerima Drop Box ada 3. Yang pertama kasi sebagai koordinator, peneliti AR , dan penerima pelaksana. Petugas penerima SPT bertugas :

1. Menerima SPT Tahunan yang disampaikan secara langsung oleh wajib pajak tidak dalam amplop atau kemasan lainnya .

2. Melakukan pengecekan validasi NPWP yang tertera pada SPT Tahunan wajib pajak terdaftar di KPP penerima SPT maupun yang tidak terdaftar di KPP Penerima SPT. Berdasarkan pengecekan tersebut , petugas penerima SPT membubuhkan stempel validasi NPWP pada SPT Tahunan wajib pajak dalam hal NPWP dinyatakan tidak valid .

3. Melakukan penelitian kelengkapan SPT Tahunan

4. Memberikan tanda terima SPT tanpa melakukan penelitian kelengkapan SPT terlebih dahulu atas SPT Tahunan yang disampaikan secara langsung oleh wajib pajak yang tidak terdaftar di KPP penerima SPT.

5. Memisahkan antara SPT 1770 SS dan selain 1770 SS, wajib pajak yang terdaftar ppada KPP sendiri dengan SPT Tahunan wajib pajak yang terdaftar pada KPP lain serta per status SPT (KB, Nihil, atau LB) dan atas SPT Tahunan selain SPT 1770 SS dipisahkan pula per jenis wajib pajak.

Berdasarkan PER-19/PJ/2014 tentang petunjuk pengisian SPT Tahunan Pajak 2014 terdapat beberapa perubahan /penegasan/penambahan kolom dalam SPT Tahunan OP Baik 1770 maupun 1770 S. Diantaranya :

1. Perlakuan penghasilan suami –istri yang dikenai pajak secara terpisah (masih tetap sama dengan peraturan sebelumnya ).

2. Penghasilan yang semata-mata diterima atau diperoleh isteri dari satu pemberi kerja (masih tetap sama seperti peraturan sebelumnya)

3. Kewajiban melampirkan rincian jumlah penghasilan dan pembayaran PPh Final per Masa Pajak serta dari masing-masing tempat usaha apabila memiliki lebih dari satu tempat usaha dengan contoh format terlampir ( baru, belum ada perubahan sebelumnya)

4. Daftar kode Harta dan Kode Hutang pada Akhir Tahun ( baru, belum ada diperaturan sebelumnya )

5. NIK dari setiap anggota keluarga ( baru, belum ada diperaturan sebelumnya )

6. Kolom status perpajakan suami-istri apakah KK,HB, PH, atau MT ( baru, belum ada diperaturan sebelumnya).

7. Kolom NPWP Isteri /Suami ( baru , belum adadiperaturan sebelumnya )

Status perpajakan Suami-Istri

-KK yaitu suami-isteri yang tidak menghendaki untuk melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah . isteri dalam melaksanakan hak dan memenuhi kewajiban perpajakannya menggunakan NPWP suami atau kepala keluarga.

-HB yaitu penghasilan suami-istri dikenai pajak secara terpisah karena suami-isteri telah hidup berpisah berdasarkan putusan hakim.

-PH yaitu penghasilan suami –isteri dikenai pajak secara terpisah karena dikehendaki secara tertulis oleh suami-isteri berdasarkan perjanjian pemisahan harta dan penghasilan.

-MT yaitu penghasilan suami-isteri dikenakan pajak secara terpisah karena dikehendaki oleh isteri yang memiliki untuk menjalankan hak dan kewajiban perpajakannya sendiri.

NPWP Isteri /Suami

G. Berita acara penerimaan SPT Tahunan melalui Drop Box pada KPP Pratama Medan Barat

Petugas penerima SPT pada Drop Box diwajibkan membuat Berita Acara Serah Terima Berkas Penerimaan SPT melalui TPT/ Pojok pajak / Mobil Pajak / Drop Box dan selanjutnya menyerahkan SPT Tahunan / e-SPT Tahunan yang

BERITA ACARA SERAH TERIMA BERKAS PENERIMAAN SPT MELALUI TPT/POJOK PAJAK/MOBIL PAJAK/ DROP BOX

Nomor : BA ……./WPJ …./KP…/20…

Pada hari ………….tanggal ………. bulan ……….tahun………... Dibuat berita acara serah terima berkas :

Nama Berkas : SPT Tahunan

Tanggal Diterima : ………

Nama Unit Penerimaan SPT : ………(lokasi TPT/Pojok pajak/mobilpajak/drop box) Kode unit penerimaan SPT : ……….

Nomor Tanda Terima :…………. lembar Nomor Terpakai :…………..lembar Keterangan :

Nomor Tidak Terpakai :……...lembar(termasuk nomor tanda terima yg rusak/cacat)

Keterangan *** : :

Jumlah SPT yang diterima :

Status KPP

Penyelenggara (berkas )

KPP Lain ( berkas )

Total ( berkas) Badan OP Badan OP Badan OP SPT Nihil

SPT kurang Bayar SPT Lebih Bayar Total

Demikian berita acara ini dibuat dengan sebenarnya .

Petugas I Petugas II Kepala SeksiPelayanan

………. ……… ………..

NIP. NIP. NIP.

Keterangan :

*)penomoran berita acara dilakukan oleh pelaksana seksi pelayanan satu yang ditunjuk oleh kasi pelayanan

H. Tanda terima SPT Tahunan

Bentuk dan isi

a. Tanda terima SPT Tahunan terdiri dari 3 (tiga) bagian yaitu : 1) Untuk diarsip

2) Untuk disatukan dengan SPT 3) Untuk wajib pajak

b. Tanda terima SPT Tahunan diberi tanggal , ditandatangani oleh petugas dan di bubuhi stempel .

I. Kelebihan dan kelemahan penerimaan SPT dengan Fasilitas Drop Box

1. Kelebihan

1.1 Memberikan kemudahan kepada wajib pajak dalam menyampaikan SPT Tahunan Pajak Penghasilan. Sebelum adanya Drop Box wajib pajak harus menyampaikan SPT Tahunan di Kantor Pelayanan tempat wajib pajak terdaftar . Dengan adanya Drop Box wajib pajak bisa menyampaikan SPT Tahunan di Kantor pelayanan pajak mana saja . Wajib pajak juga bisa menyampaikan SPT Tahunan di tempat-tempat lain dimana Drop Box disediakan tanpa antrian yang panjang , dengan kata lain wajib pajak dapat menghemat biaya karena tidak perlu lagi datang ke KPP tempat wajib pajak terdaftar untuk menyampaikan SPT Tahunannya dan juga wajib pajak dapat menghemat waktu karena dengan adanya fasilitas Drop Box di beberapa lokasi wajib pajak dapat melaporkan SPT Tahunannya sambil melaksanakan aktivitasnya.

2. Kelemahan

2.1 dari sisi petugas penerima SPT Tahunan , penyampaian SPT Tahunan Pajak Penghasilan melalui Drop Box lebih rumit. Hal ini disebabkan karena petugas harus memisahkan SPT Tahunan Berdasarkan wilayah masing- masing wajib pajak dimana wajib pajak terdaftar . Petugas Penerima SPT Tahunan tidak hanya menerima SPT Tahunan dimana wajib pajak terdaftar, tetapi juga menerima SPT Tahunan dari wajib pajak yang terdaftar di Kantor Pelayanan Pajak yang lain.

BAB IV

ANALISIS DAN EVALUASI DATA

a. Dampak Penggunaan Drop Box Terhadap Tingkat Kepatuhan Wajib Pajak

Dalam rangka mengamankan penerimaan negara perlu dilakukan berbagai upaya . Salah satu upaya yang dilakukan adalah melalui peningkatan kepatuhan wajib pajak atas kewajibannya dalam menyampaikan Surat Pemberitahuan Tahunan (SPT) . Salah satu kewajiban menjadi wajib pajak adalah mengisi Surat Pemberitahuan dengan lengkap,yaitu membuat seluruh unsur yang harus dilaporkan dalam surat pemberitahuan,baik yang berkaitan dengan objek pajak dan bukan objek pajak,benar dalam perhitungan dan penerapan ketentuan perpajakannya,serta benar dalam penulisan sesuai dengan keadaan yang sebenarnya ,dan jelas yaitu melaporkan sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam surat pemberitahuan , serta menandatanganinya dan melaporkan surat pemberitahuan ke kantor Direktorat Jendral Pajak dalam jangka waktu yang telah ditetapkan yaitu paling lama tiga bulan setelah akhir tahun pajak .

mengatur bagaimana cara wajib pajak menyampaikan SPT Tahunan . Ada empat cara penyampaian SPT Tahunan yang diatur dalam peraturan ini , yaitu :

a. Secara langsung

Penyampaian surat pemberitahuan tahunan secara langsung dapat dilakukan dengan 2 cara yaitu :

- Melalui tempat Pelayanan Terpadu

Penyampaian SPT Tahunan harus disampaikan di TPT KPP tempat wajib pajak terdaftar dalam hal SPT Tahunan LB, SPT Tahunan pembetulan, SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT , dan /atau SPT Tahunan dalam bentuk e-SPT.

- Melalui pojok pajak / mobil pajak / drop box dimana saja

Yang dapat disampaikan melalui pojok pajak / mobil pajak / drop box dimana saja adalah untuk SPT Tahunan selain :

b. SPT Tahunan LB

c. SPT Tahunan pembetulan

d. SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT dan SPT Tahunan dalam bentuk e-SPT.

e. SPT Badan

b. Melalui pos dengan bukti pengiriman surat ke KPP tempat wajib pajak terdaftar

Penyampaian SPT Tahunan melalui pos dilakukan dalam amplop tertutup yang telah dilekati lembar informasi amplop SPT Tahunan (format terlampir ) yang berisi data sebagai berikut :

- Nama Wajib Pajak - Npwp

- Tahun Pajak

- Status SPT ( Nihil/kurang bayar / lebih bayar )

- Jenis SPT ( SPT Tahunan / SPT Tahunan pembetulan ke…) - Perubahan data ( ada / tidak ada )

- Nomor Telepon - Pernyataan

- Tanda tangan wajib pajak

c. Melalui perusahaan jasa ekspedisi atau kurir dengan bukti pengiriman surat ke KPP tempat wajib pajak terdaftar

d. E-filling melalui website DJP (

jasa ASP Pihak ketiga yang ditunjuk DJP( berbayar ).

pemenuhan kewajiban melaporkan surat pemberitahuan tahunan pajak penghasilan, baik wajib pajak orang pribadi maupun badan.

Dengan adanya fasilitas drop box , wajib pajak tidak perlu lagi bersusah payah datang ke Kantor Pelayanan PajaK dengan antrian yang cukup panjang untuk melaporkan surat pemberitahuan tahunan pajak penghasilan mereka.

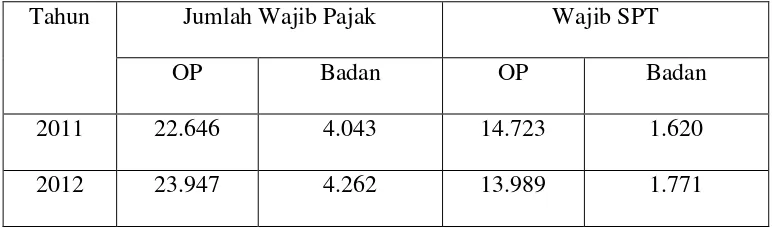

[image:61.612.126.512.576.691.2]Tujuan dari adanya drop box ini adalah untuk memudahkan wajib pajak dalam memenuhi kewajiban pajaknya (dalam hal ini pelaporan surat pemberitahuan tahunan pajak penghasilan) sehingga diharapkan kepatuhan wajib pajak akan terus meningkat. Meningkatnya kepatuhan wajib pajak akan berpengaruh pula terhadap penerimaan pajak.Dengan meningkatnya kepatuhan wajib pajak,diharapkan penerimaan pajak juga akan meningkat . Berikut iniadalah daftar jumlah wajib pajak dan wajib SPT di Kantor Pelayana Pajak Pratama Medan Barat

Tabel IV.1

Daftar jumlah wajib pajak dan wajib SPT di Kantor Pelayana Pajak Pratama Medan Barat

Tahun Jumlah Wajib Pajak Wajib SPT

OP Badan OP Badan

2013 24.855 4.419 12.198 1.615 Sumber : Seksi Pengolahan Data dan Informasi (PDI ) KPP Medan Barat

Penyampaian Surat Pemberitahuan Tahunan merupakan salah satu indikator dalam menentukan tingkat kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Barat. Berikut ini adalah daftar penyampaian surat

[image:62.612.152.489.402.543.2]pemberitahuan tahunan pajak penghasilan di Kantor Pelayanan Pajak Pratama Medan Barat

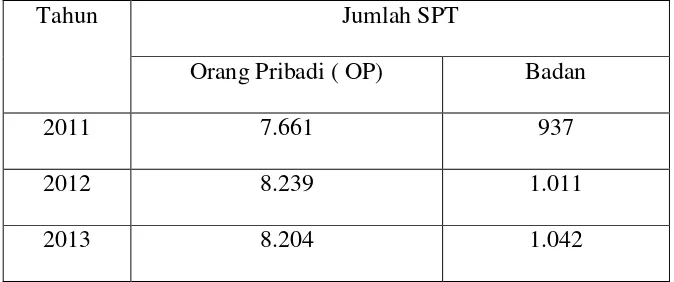

Tabel IV.2

Daftar Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan di Kantor Pelayanan Pajak Pratama Medan Barat.

Tahun Jumlah SPT

Orang Pribadi ( OP) Badan

2011 7.661 937

2012 8.239 1.011

2013 8.204 1.042

Sumber : Seksi Pengolahan Data dan Informasi

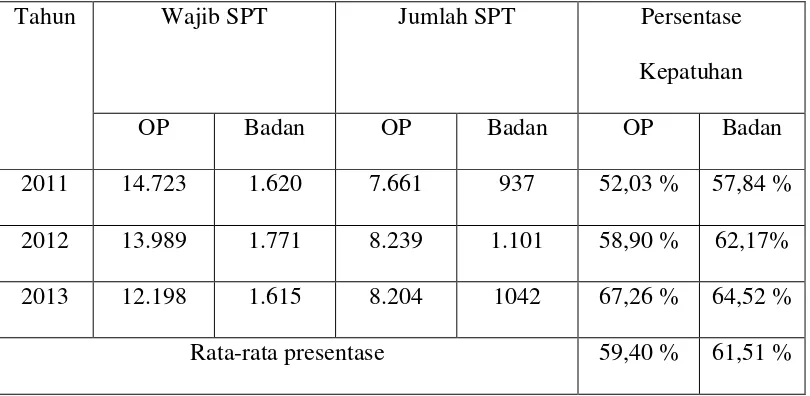

Untuk menghitung tingkat kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Barat digunakan rumus sebagai berikut :

Dari perhitungan dengan menggunakan rumus tersebut dapat dilihat tingkat kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Barat

Tabel IV.3

Tingkat Kepatuhan Penyampaian Surat Pemberitahuan Pajak Penghasilan Wajib Pajak di kantor Pelayanan Pajak Pratama Medan Barat

Tahun Wajib SPT Jumlah SPT Persentase Kepatuhan

OP Badan OP Badan OP Badan

2011 14.723 1.620 7.661 937 52,03 % 57,84 % 2012 13.989 1.771 8.239 1.101 58,90 % 62,17% 2013 12.198 1.615 8.204 1042 67,26 % 64,52 % Rata-rata presentase 59,40 % 61,51 %

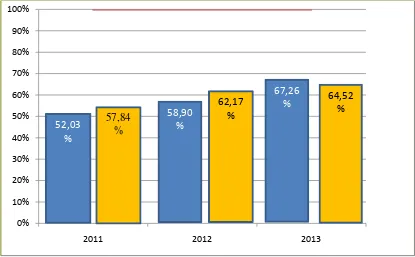

Gambar IV.4

Grafik Tingkat Kepatuhan Wajib Pajak atas Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan pada Kantor Pelayanan Pajak

Pratama Medan Barat

: Orang Pribadi (OP) : Badan

Tingkat kepatuhan wajib pajak atas pelaporan surat pemberitahuan tahunan pajak penghasilan dapat di jadikan tolak ukur untuk dapat menentukan bahwa wajib pajak telah memenuhi kewajiban perpajakannya sebagai konsekuensi dari diterapkannya self assessment system dalam sistem perpajakan di Indonesia. 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2011 2012 2013

52,03 % 57,84 % 58,90 % 62,17 % 67,26

B.Upaya peningkatan penerimaan pajak dengan fasilitas Drop Box

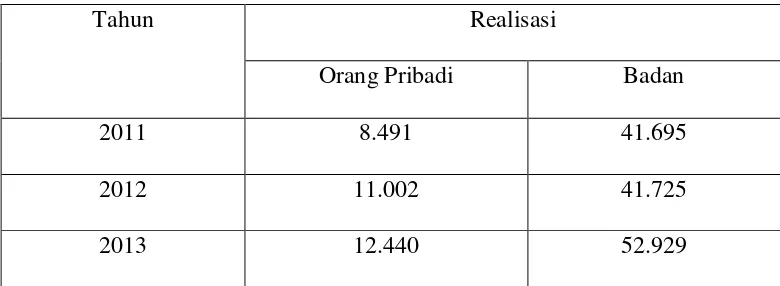

[image:65.612.127.517.537.680.2]Dari uraian sebelumnya dapat kita lihat bahwa dari tahun 2011, ke tahun 2012, hingga ketahun 2013 tingkat kepatuhan wajib pajak atas pelaporan surat pemberitahuan pajak penghasilan baik orang pribadi maupun badan mengalami kenaikan. Dengan adanya kenaikan tingkat kepatuhan wajib pajak atas pelaporan surat pemberitahuan pajak tahunan penghasilan pada Kantor Pelayanan Pajak Pratama Medan Barat diharapkan penerimaan pajaknya juga akan meningkat . Untuk mengetahui peranan penggunaan drop box dalam penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat,penulis akan melakukan pembahasan dengan menyajikan data penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat

Tabel IV. 4

Realisasi Penerimaan Pajak Penghasilan dari SPT Tahunan pada Kantor Pelayanan Pajak Pratama Medan Barat

(dalam jutaan rupiah)

Tahun Realisasi

Orang Pribadi Badan

2011 8.491 41.695

2012 11.002 41.725

2013 12.440 52.929

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah penulis melaksanakan kegiatan penelitian mengenai Dampak penggunaan drop box terhadap kepatuhan wajib pajak dan peranannya dalam upaya peningkatan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat, maka penulis dapat mengambil beberapa kesimpulan antara lain :

2. Penggunaan drop box berdampak pada naiknya kepatuhan wajib pajak. Hal ini terlihat dari naiknya tingkat kepatuhan wajib pajak setiap tahunnya.

3. Drop box memiliki peranan secara tidak langsung dalam upaya

peningkatan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat . Hal ini terlihat dari naiknya tingkat kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Barat diikuti dengan kenaikan penerimaan pajaknya.

B. Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian mengenai Dampak penggunaan drop box terhadap kepatuhan wajib pajak dan peranannya dalam upaya peningkatan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Barat, maka penulis akan memberikan masukan masukan untuk Kantor Pelayanan Pajak Pratama Medan Barat antara lain :

DAFTAR PUSTAKA

Ilyas , Wirawan B.dan Richard Burton .2001 . Hukum Pajak .

Jakarta:Salemba Empat

Suandy, Erly.2002.Hukum Pajak.Edisi Kedua (Revisi) Jakarta:Salemba

Empat

Waluyo .2007.Perpajakan Indonesia .Jakarta :Salemba Empat .

Peraturan Direktorat Jendral Pajak Nomor PER-29/PJ/2014 tentang tata cara penerimaan dan pengolahan surat pemberitahuan tahunan .