UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO LIKUIDITAS DAN SOLVABILITAS PADA PT. PLN (PERSERO) AREA MEDAN

TUGAS AKHIR Diajukan Oleh

MUHAMMAD ISMURROJI 122101059

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

Tugas Akhir ini yang berjudul “Perencanaan dan Pengawasan Beban Operasional

Bagian Transaksi Energi Listrik PT. PLN (Persero) Area Medan” yang

merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi

Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari ada banyak kekurangan baik dalam penyampaian bahasa,

kata maupun dalam penyajian. Untuk itu penulis berbesar hati dan dengan tangan

terbuka menerima saran maupun kritik sehat yang bersifat membangun dari para

pembaca guna perbaikan dan penyempurnaan Tugas Akhir ini.

Dalam penyelesaian Tugas Akhir ini, penulis banyak mendapatkan bantuan

baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus

dan ikhlas penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara atas dedikasinya demi

kemajuan Fakultas Ekonomi dan Bisnis.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Frida Ramadhini. SE. MM selaku dosen pembimbing yang dengan sabar

telah memberikan bimbingan kepada penulis dalam menyelesaikan Tugas

iii

B. Struktur Organisasi Perusahaan ... 8

C. Uraian Pekerjaan ... 9

1. Manajer Area ... 9

2. Asisten Manajer Jaringan ... 11

2.1Sub Bagian Supervisor Operasi Distribusi ... 12

2.2Sub Bagian Supervisor pemeliharaan Distribusi ... 12

2.3Sub Bagian Supervisor PDKB ... 13

3. Asisten Manajer Transaksi Energi Listrik ... 14

3.1Sub Bagian Supervisor Pemeliharaan Meter ... 15

3.2Sub Bagian Supervisor Pengendalian Susut ... 16

3.3Sub Bagian Supervisor Transaksi dan Energi ... 16

4. Asisten Manajer Pelayanan dan Administrasi ... 17

4.1Sub Bagian Supervisor administrasi Umum ... 18

4.2Sub Bagian Supervisor Pelayanan Pelanggan ... 19

D. Kinerja Terkini ... 20

BAB III PEMBAHASAN ... 25

A. Pengertian Laporan Keuangan ... 25

B. Tujuan Laporan Keuangan ... 25

C. Sifat Laporan Keuangan ... 26

D. Keterbatasan Laporan Keuangan ... 26

E. Pihak Pihak Yang Memerlukan Laporan Keuangan ... 27

F. Jenis Laporan Keuangan ... 28

G. Laporan Catatan Atas Laporan Keuangan ... 29

H. Penyajian Laporan Keuangan ... 34

I. Analisis Rasio Keuangan Perusahaan ... 39

BAB IV KESIMPULAN DAN SARAN ... 44

A. Kesimpulan ... 44

B. Saran ... 45

iv

DAFTAR GAMBAR

v

DAFTAR TABEL

Hal.

Tabel 3.1 Neraca PT PLN ( Persero) Area Medan ... 35

Tabel 3.2 Laporan Laba/Rugi PT PLN ( Persero) Area Medan ... 37

Tabel 3.3 Rasio Likuiditas PT PLN ( Persero) Area Medan ... 41

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia usaha sejalan dengan pertumbuhan ekonomi baik

yang bergerak dalam bidang perdagangan, jasa, maupun industri. Setiap

perusahaan yang didirikan masing-masing mempunyai maksud dan tujuan

tertentu. Pada umumnya tujuan utama sebuah perusahaan adalah untuk

mendapatkan laba atau keuntungan agar dapat mengembangkan dan

mempertahankan kelangsungan hidup perusahaan sampai masa yang akan datang.

Tujuan tersebut akan tercapai tentunya apabila setiap tingkat operasional

perusahaan dilakukan secara teliti dan akurat.

Perusahaan dalam menjalankan kegiatan operasionalnya, selalu berkaitan

erat dengan masalah keuangan. Untuk mengukur berhasil tidaknya usaha yang

dijalankan perusahaan, sebaiknya dana yang diinvestasikan bagi perkembangan

perusahaan dapat dilihat dari laporan keuangan.

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

perusahaan pada saat ini atau dalam suatu periode tertantu. Laporan keungan

menggambarkan pos-pos keungan perusahaan yang diperoleh dalam suatu

periode. Dalam hal laporan keuangan, sudah merupakan kewajiban setiap

perusahaan untuk membuat dan melaporkan keuangan perusahaanya pada suatu

periode tertentu. Hal yang dilaporkan kemudian dianalisis sehingga dapat

Untuk mengetahui perkembangan perusahaan, perlu diadakannya analisis

terhadap data keuangan yang telah dikonfirmasi melalui laporan keungan.Analisis

berarti menguraikan laporan keungan tersebut lebih terperinci sehingga

bagian-bagian yang tercakup didalamnya dengan lebih jelas dan mudah dipahami.Cara

yang dapat dilakukan untuk menganalisa laporan keuangan adalah dengan analisis

rasio keuangan dilakukan antara lain dengan menggunakan analisis rasio yang

bertujuan untuk menentukan tingkat likuiditas dan solvabilitas.

Analisis rasio likuiditas sebagai salah satu analisis rasio keuangan

merupakan analisa pengukuran kemampuan perusahaan dalam memenuhi

kewajiban financial jangka pendek pada saat jatuh tempo. Rasio likuiditas

perusahaan terdiri dari current ratio, quick ratio, cash ratio, dan working capital

ratio. Analisis dapat dilakukan dengan membandingkan rasio sekarang dengan

rasio – rasio waktu yang lalu atau tahun sebelumnya, sehingga dapat diketahui

perubahan – perubahan rasio tersebut dari tahun ke tahun

Analisis rasio solvabilitas yang digunakan untuk mengukur sejauh mana

aktiva perusahaan dibiayai dengan hutang, artinya berapa besar beban utang yang

ditanggung suatu perusahaan menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban finansial baik jangka pendek maupun jangka panjang

apabila sekiranya perusahaan dilikuidasi.perusahaan yang solvable berarti bahwa

mempunyai aktiva atau kekayaan yang cukup untuk membayar semua

hutanghutang nya begitu pula sebaliknya perusahaan yang tidak mempunyai

kekayaan yang cukup untuk membayar hutang-hutangnya disebut perusahaan

Berdasarkan uraian diatas maka penulis merasa tertarik untuk mengambil

judul “ Analisis Rasio solvabilitas dan Rasio Likuiditas pada PT. PLN

(Persero) Area Medan”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat

suatu masalah pokok yaitu “bagaimana rasio likuiditas dan rasio solvabilitas pada

PT.PLN Persero Area Medan untuk periode 2013 dan 2014”

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah “untuk mengetahui

tingkat rasio likuiditas dan solvabilitas pada PT. PLN (Persero) Area Medan,

selama tahun 2013 s.d tahun 2014

D. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis adalah :

a. Bagi perusahaan, penelitian ini diharapkan dapat memberikan informasi

untuk dipergunakan sebagai bahan masukan khususnya dalam bidang

keuangan.

b. Bagi penulis, penelitian ini diharapkan dapat menambah wawasan dan

meningkatkan ilmu pengetahuan penulis dalam bidang kuangan dan

hutang jangka pendek khususnya mengenai analisis rasio likuiditas dan

rasio solvabilitas.

c. Bagi peneliti lain, diharapkan hasil penelitian ini dapat dimanfaatkan

4 BAB II

PROFIL PERUSAHAAN

A.Sejarah Perusahaan

Sejarah keberadaan kelistrikan PT PLN (Persero) Wilayah Sumatera Utara

berawal dari dimulainya usaha kelistrikan di Sumatera Utara pada tahun 1923

yang dibangun oleh NV. NIGEM / OGEM Perusahaan swasta Belanda diatas

tanah pertapakan yang saat ini menjadi lokasi Kantor PLN Area Medan Jl. Listrik

No 8 Medan. Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan

Pangkalan Berandan pada tahun 1924, di Tebing Tinggi tahun 1927, di Sibolga

(oleh NV ANIWM) Brastagi dan Tarutung tahun 1929, di Tanjung Balai tahun

1931, di Labuhan Bilik tahun 1936 dan Tanjung Tiram pada tahun 1937.

Setelah proklamasi kemerdekaan Republik Indonesia 17 Agustus 1945,

Aksi Karyawan Perusahaan Listrik bekas milik swasta Belanda dari tangan Jepang

diambil alih dan diserahkan kepada Pemerintah RI dalam hal ini Departemen

Pekerjaan Umum. Untuk mengenang peristiwa ambil alih tersebut, maka dengan

penetapan Pemerintah No. 1.SD/45 yang ditetapkan tanggal 27 Oktober 1945

sebagai Hari Listrik Nasional.

Pada tanggal 1 Januari 1961 dibentuklah Badan Pimpinan Umum

Perusahaan Listrik Negara BPU-PLN. Setelah BPU-PLN berdiri dengan SK

Menteri PUT No.19/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan pun

berubah. Perusahaan listrik di Sumatera Utara, Aceh, Sumatera Utara dan Riau

diubah namanya menjadi PLN Eksploitasi. Pada tanggal 1 Januari 1965,

Perusahaan Listrik Negara (PLN) yang mengelola tenaga listrik. Kemudian

dengan terbitnya Peraturan Menteri No.1/PRT/65 ditetapkan pembagian daerah

kerja PLN secara Nasional menjadi 15 Kesatuan daerah Eksploitasi, dimana

ditetapkan pembagian daerah kerja PLN Sumatera Utara menjadi Eksploitasi– I.

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera Utara

tersebut, maka dengan keputusan Direksi PLN No.KPTS.009/DIRPLN/66 tanggal

14 April 1966, PLN Eksploitasi-I dibagi menjadi 4 DAN dan 1 Sektor, yaitu

Medan, Binjai, Sibolga, Pematang Siantar ( yang berkedudukan ) di Tebing

Tinggi, karena P.Siantar masih dikelola PLD dan Sektor Glugur.

Peraturan Pemerintah No. 18 tahun 1972 dan Keputusan Menteri PUTL

No.01 /PRT/73 untuk menetapkan PLN menjadi PERUM yang isinya

mempertegas kedudukan PLN sebagai Perusahaan Umum Listrik Negara untuk

mengelola kelistrikan di seluruh Wilayah Negara Republik Indonesia. Dalam

Surat Keputusan Menteri PUTL No.01/PRT/1973 menetetapkan PLN

Eksploitasi-I Sumatera Utara dirubah menjadi PLN Eksploitasi –II Sumatera

Utara. Kemudian menyusul terbitnya Peraturan Menteri PUTL No.013/PRT/75

yang mengubah PLN Ekspoitasi menjadi PLN Wilayah, dimana PLN Eksploitasi

II. Berubah namanya menjadi PLN Wilayah II Sumatera Utara.

Kemudian pada tanggal 16 Juni 1994 terbitlah Peraturan Pemerintah No.

23 / 1994 yang isinya menetapkan status PLN yang berubah dari Perusahaan

Umum (PERUM) Listrik Negara dialihkan bentuknya menjadi Perusahaan

Persero. Untuk mencapai tujuan PLN meningkatkan kesejahtraan masyarakat dan

(PJPT-II) yang tanggung jawabnya cukup besar dan berat, kerjasama dan

hubungan yang harmonisasi dengan instansi dan lembaga yang terkait perlu dibina

dan ditingkatkan terus.

Perkembangan kelistrikan di Sumatera Utara mengalami pertumbuhan dan

perkembangan yang begitu pesat, hal ini ditandai dengan semakin bertambahnya

jumlah pelanggan, perkembangan fasilitas kelistrikan, kemampuan pasokan listrik

dan indikasi pertumbuhan lainnya

Dengan perkembangan kelistrikan di Sumatera Utara yang terus mengalami

pertumbuhan dengan begitu pesat, maka berdasarkan Surat Keputusan Direksi

Nomor 078.K/023/DIR/1996 tanggal 8 Agustus 1996, dibentuklah organisasi

baru bidang jasa pelayanan kelistrikan yaitu PT PLN (Persero) Pembangkitan

dan Penyaluran Sumatera Bagian Utara. Dengan perubahan tersebut maka PT

PLN (Persero) Wilayah II Sumatera Utara berkonsentrasi pada bidang distribusi

dan penjualan tenaga listrik.Pada Tahun 2003 PT PLN (Persero) Wilayah II

Sumatera Utara berubah namanya menjadi PT PLN (Persero) Wilayah

Sumatera berkedudukan di Jl. Yos Sudarso No. 284 Medan. Wilayah kerja PT

PLN (Persero) Wilayah Summatera Utara meliputi Wilayah Propinsi Sumatera

Utara dengan luas 71.680,68 km², sebagian besar berada didaratan Pulau

Sumatera dan sebagian kecil berada di Pulau Nias yang terlihat pada ( Gambar

Propinsi Sumatera Utara terdiri dari 25 Kabupaten dan 8 Kota dengan

Kabupaten / Kota tersebut terdiri dari 417 Kecamatan dan secara keseluruhan desa

sebesar 5.856 desa / kelurahan.

Gambar 2.1 Wilayah Kerja PT PLN (Persero) Wilayah Sumatera Utara.

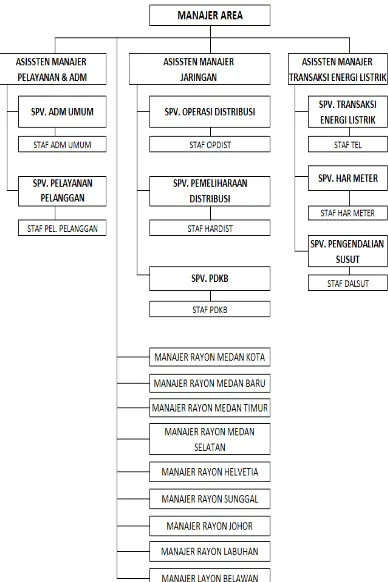

B. Struktur Organisasi Perusahaan

Dalam menjalankan badan usaha, suatu perusahaan harus memiliki

struktur organisasi. Struktur organisasi merupakan komponen dalam suatu badan

usaha / organisasi. Struktur organisasi menjelaskan tentang adanya pembagian

kerja dan menjelaskan tentang bagaimana fungsi atau kegiatan yang berbeda –

beda tersebut dikoordinasikan.

Struktur organisasi juga menunjukkan spealisasi – spealisasi pekerjaan,

saluran perintah dan penyampaian laporan dikoordinasikan. Struktur organisasi

juga menunjukkan spealisasi – spealisasi pekerjaan, saluran perintah dan

penyampaian laporan.

Struktur organisasi yang digunakan PT. PLN (Persero) Wilayah Sumatera

Utara Area Medan adalah menggunakan jenis struktur organisasi fungsional “Line

and Staff Organization” atau gabungan dari pada jenis struktur organisasi

fungsional dengan unsur – unsur yang terdiri dari unsur pimpinan, unsur

pelaksanaan, dan unsur pengawasan.

Berikut ini skema dari Struktur Organisasi PT. PLN (Persero) Wilayah

Berdasarkan bagan struktur organisasi PT. PLN (Persero) Area Medan di atas,

masing – masing fungsional memiliki tugas dan wewenang sebagai berikut :

1. Manajer Area

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi seluruh

sumber daya secara efisien, efektif dan sinergi. Pengelolaan perusahaan

pembangkit, pendistribusian dan penjualan tenaga listrik dalam jumlah dan mutu

yang memadai secara efisien, meningkatkan mutu dan keandalan serta pelayanan

pelanggan, dan memastikan terlaksananya Good Corporate Governance(GCG) di

PT. PLN (Persero) Area Medan.

Rincian tugas pokok sebagai berikut :

a) melakukan kegiatan pengusaha pembangkit (skala kecil) secara efisien,

hemat energy, handal dan ramah lingkungan.

b) Mengusulkan Rencana Kerja dan Anggaran Perusahaan (RKAP) Area

Medan.

c) Memastikan program Rencana Kerja dan Anggaran Perusahaan (RKAP)

Area Medan, dilaksanakan sesuai penetapan Direksi.

d) Menetapkan kebijakan strategis terkait pengelolaan pengusahaan

pembangkitan, pendistribusian, dan penjualan tenaga listrik Area Medan.

e) Menjamin pengelolaan kegiatan pengusahaan pembangkitan,

pendistribusian, dan penjualan tenaga listrik dalam jumlah dan mutu yang

f) Mengelola sistem manajemen kinerja unit dan manajemen mutu termasuk

menetapkan target kinerja unit-unit dibawah koordinasinya, memonitoring

dan mengendalikan pelaksanaannya.

g) Memastikan pelaksanaan kebijakan pokok pengembangan mekanisme

niaga dan operasi yang telah ditetapkan direksi.

h) Menetapkan kebijakan strategis penyusunan dan pemantauan manajemen

resiko Area Medan.

i) Mengembangkan dan memelihara kompetensi anggota organisasi.

j) Menetapkan laporan Menejemen Area Medan

2. Asissten Manajer (Asman) Jaringan

Bertanggung jawab atas rencana dan pelaksanaan Operasi dan Pemeliharaan

Jaringan Distribusi, Pekerjaan Dalam Keadaan Bertegangan (PDKB) dan

Pembangkit Tenaga Listrik Mikro Hidro (PLTMH) untuk menjamin mutu dan

keandalan jaringan distribusi. Hasil / output pendistribusian energi listrik yang

kontiniu dan handal.

Rincian tugas pokok sebagai berikut :

a) Menyusun Program Rencana Kerja (PRK) untuk kegiatan operasi dan

Pemeliharaan Jaringan Distribusi.

b) Melakukan monitoring dan evaluasi pelaksanaan operasi dan

Pemeliharaan Jaringan Distribusi, PDKB, serta PLTMH.

c) Melakukan monitoring dan evaluasi pelaksanaan anggaran Operasi dan

d) Melakukan analisa dan evaluasi kinerja Operasi dan Pemeliharaan

Jaringan Distribusi dan PDKB.

e) Melakukan monitoring dan evaluasi kinerja proteksi distribusi dan

pelayanan teknik.

f) Melakukan verifikasi dan validasi asset distribusi secara periodik.

g) Mengkoordinasikan penyusunan dan mengendalikan pelaksanaan SOP

untuk setiap jenis pekerjaan distribusi guna tercapainya Zero Accident.

h) Melakukan koordinasi dalam rangka operasi dan pemeliharaan jaringan

distribusi dengan Rayon/instansi terkait termasuk PFK.

i) Menyusun pola operasi dan pemeliharaan jaringan distribusi yang efisien.

2.1.Sub Bagian Supervisor Operasi Distribusi

Bertanggung jawab dalam merencanakan dan melaksanakan pengoperasian

jaringan distribusi sesuai SOP untuk menjamin keandalan, keamanan, mutu dan

efisien penyaluran tenaga listrik.

Rincian tugas pokok sebagai berikut :

a) Menyusun Program Rencana Kerja Operasi.

b) Merencanakan dan melaksanakan kegiatan Operasi Jaringan Distribusi

sesuai SOP.

c) Melaksanakan pemutakhiran data asset distribusi secara berkala.

d) Melakukan pengendalian pengoperasian jaringan distribusi.

e) Mengendalikan dan memonitoring pelaksanaan operasional teknik.

f) Mengkoordinasikan dengan Area, Rayon dan Instansi terkait dalam rangka

g) Mengevaluasi kinerja operasi.

2.2.Sub Bagian Supervisor Pemeliharaan Distribusi

Bertanggung jawab dalam merencanakan dan melaksanakan pemeliharaan

jaringan distribusi untuk meningkatkan keandalan, keamanan, mutu dan efisiensi

jaringan distribusi.

Rincian tugas pokok sebagai berikut :

a) Merencanakan penyusunan Program Rencana Kerja (PRK).

b) Melaksanakan dan mengevaluasikan kegiatan pemeliharaan jaringan

distribusi sesuai SOP dan anggaran yang ditetapkan.

c) Merencanakan kebutuhan material operasi dan pemeliharaan untuk

meningkatkan keandalan dan keamanan jaringan distribusi termasuk PRK.

d) Melaksanakan koordinasi dengan rayon dan bagian terkait dalam

pelaksanaan pemeliharaan jaringan distribusi.

e) Menyiapkan peralatan kerja untuk operasi dan pemeliharaan jaringan

distribusi.

2.3.Sub Bagian Supervisor PDKB

Bertanggung jawab dalam mengelola pekerjaan PDKB untuk meningkatkan

keandalan, keamanan, mutu dan efisensi jaringan distribusi.

Rincian tugas pokok sebagai berikut :

a) Merencanakan, melaksanakan dan mengevaluasi pekerjaan PDKB.

b) Mengendalikan pelaksanaan pekerjaan PDKB sesuai dengan SOP.

c) Mengusulkan Surat Perintah Pekerjaan Dalam Keadaan Bertegangan dan

d) Melaksanakan inventarisasi dan mengusulkan peremajaan peralatan

PDKB.

e) Memonitor masa berlaku dan mengusulkan sertifikat / brevet personil

PDKB.

f) Mengusulkan revisi SOP atau mengajukan SOP baru ke komisi PDKB

g) Melaporkan penyelesaian pekerjaan kepada kepala operasi

3. Asisten Manajer (Asman) Transaksi Energi Listrik

Bertanggung jawab dalam kegiatan transaksi energi pelanggan dan Area /

Rayon / Unit terkait, pengendalian susut dan pemeliharaan meter transaksi untuk

memenuhi standar operasional yang berlaku.Hasil / output laporan transaksi

energi listrik, susut dan pemeliharaan meter transaksi.

Rincian tugas pokok sebagai berikut :

a) Mengkoordinasikan dan mengevaluasi pelaksanaan Manajemen Billing.

b) Mengkoordinasikan dan mengevaluasi sistem AP2T (Aplikasi Pelayanan

Pelanggan Terpusat) terkait dengan proses billing.

c) Menyusun biaya operasi dan investasi serta data pendukung RKAP.

d) Memonitoring dan mengendalikan realisasi penggunaan anggaran

SKKI/SKKO.

e) Mengkoordinasikan kegiatan operasional dibagian transaksi energi.

f) Mengevaluasi dan mengendalikan susut, PJU, P2TL, AMR, Pemeliharaan

APP, pemeliharaan meter transaksi dan hasil ukur meter transaksi.

g) Menyusun rencana program pemeliharaan meter transaksi.

h) Melaksanakan settlemen antar unit pelaksana dan P3B dalam pengelolaan

i) Mengkoordinasikan dan mengevaluasi pemasangan dan pemeliharaan

AMR.

j) Merencanakan dan mengevaluasi pekerjaan pemeliharaan APP dan hasil

penerapan metrologi secara berkala.

k) Memonitoring dan mengevaluasi manajemen APP.

l) Mengkoordinasikan kegiatan wiring dan Setting APP.

m) Mengkoordinasikan dengan bagian dan instansi yang berwenamg untuk

kegiatan Penertiban Pemakaian Tenaga Listrik (P2TL).

2.4Sub. Bagian Supervisor Pemeliharaan Meter (Har Meter)

Bertanggung jawab atas kegiatan pemeliharaan meter transaksi untuk akurasi

pengukuran pemakaian energi listrik.

Rincian tugas pokok sebagai berikut :

a) Memonitor Program Pemeliharaan Meter Transaksi yang disebabkan oleh

meter rusak, buram, macet dan tua.

b) Memonitor pelaksanaan dan pemeliharaan AMR.

c) Merencanakan kebutuhan Kwh meter untuk pemeliharaan.

d) Memonitor pelaksanaan hasil peneraan metrologi secara berkala.

e) Menyiapkan data pendukung RKAP untuk kebutuhan pemeliharaan meter

transaksi.

f) Memonitor pekerjaan pemeliharaan dan tera ulang APP serta meter

elektronik (ME) dan sistem AMR yang dikerjakan pihak ketiga.

g) Melaksanakan pengujian alat ukur, pembatas dan kelengkapannya untuk

h) Memastikan hasil sampling peneraan APP baru hasil metrology dan

rekondisi pihak ketiga.

i) Memonitor manajemen segel APP.

2.5 Sub Bagian Supervisor Pengendalian Susut (DalSut)

Bertanggung jawab atas kegiatan pengendalian susut jaringan, menertibkan

PJU / Reklame liar dan pelaksanaan P2TL.

Rincian tugas pokok sebagai berikut :

a) Memonitor pelaksanaan penekanan susut dan berkoordinasi dengan bagian

/ Rayon terkait.

b) Memetakan dan melaporkan perkembangan susut Area dan Rayon secara

berkala.

c) Melakukan updating data PJU secara berkala.

d) Melakukan koordinasi dan pengawasan hasil P2TL yang telah dilakukan

dengan bagian atau Rayon terkait.

e) Melakukan evaluasi kinerja pihak ketiga berdasarkan SLA (Service Level

Agreement).

f) Membuat target operasi serta memonitor pelaksanaan P2TL secara rutin.

g) Memastikan kelengkapan P2TL sesuai aturan.

h) Melaksanakan komunikasi dengan bagian terkait dan instansi berwenang

untuk pelaksanaan P2TL.

i) Melakukan analisa dan evaluasi (ANEV) atas hasil pelaksanaan P2TL.

2.6Sub Bagian Supervisor Transaksi dan Energi

Rincian tugas pokok sebagai berikut :

a) Memastikan antara data pelanggan dan APP terpasang.

b) Membuat laporan hasil berita acara pemeriksaan.

c) Berkoordinasi dengan bagian terkait tentang kelainan APP.

d) Memvalidasi data kelainan APP.

e) Memeriksa pemakaian energi listrik pelanggan prabayar secara berkala.

f) Memeriksa dan mengecek pemakaian energi listrik pelanggan prabayar

secara berkala

4. Asman pelayanan dan Administrasi

Bertanggung jawab atas kelancaran pengelolaan dan pengendalian kegiatan

bidang administrasi dan keuangan yang meliputi sumber daya manusia,

kesekretariatan, anggaran, keuangan dan akuntansi untuk mendukung laporan

keuangan yang akurat dan tepat waktu serta mencapai target kinerja sesuai tujuan

perusahaan.

Rincian tugas pokok sebagai berikut :

a) Mengelola peningkatan Integritas Layanan Publik (ILP).

b) Mengkoordinasikan dan mengevaluasi pengelolaan tenaga kerja.

c) Mengkoordiasikan pengelolaan kegiatan administrasi umum, SDM dan

Pelanggan.

d) Memonitor data pelanggan.

e) Memverifikasi dan validasi terhadap kelengkapan transaksi pembayaran.

g) Mengkoordinir dan mengelola Anggaran Investasi, Anggaran Operasi dan

Cash Budget.

h) Mengevaluasi kontrak perjanjian dengan pihak ketiga.

i) Menyusun kebutuhan rencana diklat dan evaluasi hasil diklat.

j) Melakukan monitoring operasional kendaraan dinas, fasilitas kantor dan

pemeliharaan gedung.

k) Mengkoordinasikan proses pelanggaran disiplin pegawai.

l) Mengevaluasi fasilitas / sarana kerja, permintaan perlengkapan K3/APK,

tunjangan kecelakaan kerja.

m) Memonitor realisasi anggaran.

n) Memproses permohonan SPPD / Perjalanan Dinas

2.7Sub Bagian Supervisor Administrasi Umum

Bertanggung jawab atas proses administrasi SDM, kegiatan kesekretariatan,

proses akuntansi dan keuangan untuk menjamin terpenuhinya tertib administrasi

yang sesuai dengan ketentuan yang berlaku.

Rincian tugas sebagai berikut :

a) Melaksanakan pengelolaan tenaga kerja.

b) Melaksanakan pengelolaan K3.

c) Melaksanakan investigasi kejadian kecelakaan kerja, kebakaran,

kebanjiran, dan musibah lain yang terkait K3.

d) Melaksanakan pengelolaan sarana kerja dan administrasi perkantoran.

e) Melaksanakan pengelolaan fungsi keuangan dan akuntansi.

g) Menyiapkan data pendukung RKAP untuk bagian pelayanan dan

administrasi.

h) Melaksanakan rekonsiliasi data dengan fungsi terkait atas pendapatan,

bank, hutang-piutang, persekot dinas, dan PUMP-KPR/BPRP.

i) Menyiapkan rincian biaya di Rayon untuk rencana alokasi dan dana

operasional

2.8Sub. Bagian Supervisor Pelayanan Pelanggan

Bertanggung jawab atas terlaksananya kegiatan fungsi Pelayanan Pelanggan,

administrasi pelanggan, dan pengelolaan pendapatan untuk meningkatkan

kepuasan pelanggan dan pengamanan pendapatan.

Rincian tugas pokok sebagai berikut :

a) Melaksanakan dan mensupervisi fungsi Pelayanan Pelanggan sesuai

proses bisnis.

b) Melaksanakan kunjungan pelanggan potensial (TM/TT).

c) Menyiapkan rencana Tingkat Mutu Pelayanan secara periodeik dan

menindaklanjuti pencapaian TMP.

d) Melaksanakan kegiatan Riset Pasar dan menyusun Data Potensi Pasar

(Captive Power).

e) Mengelola peta segmentasi pelanggan.

f) Melaksanakan supervise untuk penyempurnaan layanan PB/PD di Rayon.

g) Memastikan proses PB/PD dan SPJBTL pelanggan Potensial sesuai

kewenangannya.

i) Memonitor Mutasi Data Induk Langganan (DIL) dan memelihara arsip

Data Induk Langganan.

j) Memonitor laporan penagihan lain-lain (multi guna, P2TL, BP).

k) Memonitor dan mensupervisi pengendalian piutang pelanggan.

D.KINERJA TERKINI

Visi & Misi Tujuan Perusahaan.

Sebagai Unit Bisnis,PT PLN (Persero) Wilayah Sumatera Utara harus

memberikan pelayanan yang baik kepada masyarakat Sumatera Utara sekaligus

harus mampu memberikan kontribusi positif kepada pencapaian Visi dan Misi PT

PLN (Persero).

Proses transformasi di seluruh jajaran PLN menuju perusahan berkelas

dunia sebagaimana tercantum dalam Visi PT PLN (Persero) akan dapat berjalan

dengan baik jika pengamalan nilai-nilai Budaya Perusahaan :Saling Percaya,

Integritas, Peduli dan Pembelajar yang telah disampaikan seluruh anggota

perusahaan dan telah disahkan oleh Direktur Utama dan Komisaris Utama PT

PLN (Persero) pada tanggal 27 Oktober 2002 dapat berjalan sebagai mana

mestinya.

Apabila pengamalan nilai-nilai budaya perusahaan dapat diwujudkan

dalam kehidupan kerja, maka PT PLN (Persero) dengan seluruh jajarannya akan

dapat melaksanakan pengelolaan perusahaan berdasarkan prinsip-prinsip Good

Corporate Governance (GCG) yang telah dicanangkan pada tanggal 31 Desember

2003 oleh Direksi dan Dewan Komisaris PT PLN (Persero) dengan konsisten dan

1.Visi PT PLN (Persero) Wilayah Sumatera Utara

Diakui sebagai Perusahaan Kelas Dunia yang bertumbuh kembang, unggul

dan terpercaya dengan bertumpu pada potensi insani.

2.Misi PT PLN (Persero) Wilayah Sumatera Utara

a. Menjalankan bisnis kelistrikan danbidang lain yang terkait,

berorientasi pada kepuasan pelanggan, anggota perusahaan dan

pemegang saham

b. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat

c. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan

ekonomi

d. Menjalankan kegiatan yang berwawasan lingkungan

PT PLN Wilayah Sumatera Utara dengan wilayah kerja seluruh Propinsi

Sumatera Utara mempunyai georafis, demografis, sosial budaya dan sumber

daya ekonomi. Oleh sebab itu walaupun sebagai etitas bisnis yang tersendiri,

setelah mempertimbangkan kondisi dan situasi lingkungan internal dan eksternal

perusahaan, seluruh unsur pimpinan PLN Wilayah Sumatera Utara telah

berketetapan hati merumuskan Visi dan Misi PLN Wilayah Sumatera Utara,

yang diharapkan mampu diemban atau dijabarkan oleh PLN Wilayah Sumatera

Utara untuk memberikan pelayanan tenaga listrik yang baik bagi masyarakat

Sumatera Utara.

Selain itu penjabaran Visi dan Misi PLN Wil Sumatera Utara dalam

diperkirakan akan mampu memberikan sumbangan yang Positif kepada

pencapaian Visi dan Misi PT PLN (Persero) secara korporat.

Maksud dan Tujuan Perusahaan

Berdasarkan visi dan misi perusahaan yang telah disebutkan diatas, maka

maksud dan tujuan dari pelaksanaan kegiatan usaha PT PLN (Persero) Wilayah

Sumatera Utara adalah ”Menyelenggarakan usaha penyediaan tenaga listrik bagi

kepentingan umum dalam jumlah dan mutu yang memadai, berupaya memupuk

keuntungan dan melaksanakan penugasan pemerintah di bidang ketenagalistrikan

dalam rangka menunjang pemerataan pembangunan dengan menerapkan

prinsip-prinsip Perseroan Terbatas sesuai AD PLN.

Berdasarkan Anggaran Dasar PT PLN (Persero), maksud dan tujuan serta

kegiatan usaha PT PLN (Persero) adalah menyelenggarakan usaha penyediaan

tenaga listrik bagi kepentingan umum dalam jumlah dan mutu yang memadai,

serta memupuk keuntungan dan melaksanakan penugasan Pemerintah di bidang

ketenagalistrikan dalam rangka menunjang pembangunan dengan menerapkan

prinsip-prinsip perseroan terbatas.

Arah Pengembangan Perusahaan

Dengan diundangkannya UU No. 30 tahun 2009 tentang Ketenagalistrikan,

maka dimungkinkan munculnya pemain baru yang akan menjadi pesaing PLN.

Kondisi ini tentu saja akan menjadi pertimbangan bagi PLN dalam menentukan

arah pengembangan perusahaan.

Manajemen PT PLN (Persero) secara korporat telah mencanangkan

pasca diberlakukannya UU No. 30 Tahun 2009 tentang Ketenagalistrikan. PT

PLN (Persero) Wilayah Sumatera Utara sebagai bagian dari PT PLN (Persero)

berkewajiban untuk mendukung program metamorfosa PLN ini sesuai dengan

lingkup dan dinamika bisnis kelistrikan yang dihadapinya. Sehingga dengan

pelaksanaan program metamorfosa ini PLN Sumatera Utara akan dapat terus

meningkatkan kinerja perusahaannya untuk menuju perusahaan kelas dunia sesuai

dengan visi perusahaan. Dalam upaya peningkatan kinerja perusahaan melaui

program metamorfosanya, PLN Sumatera Utara akan berfokus pada upaya untuk

peningkatan kapasitas dan kontinuitas penyaluran TL, perbaikan kualitas

operasional dan pelayanan, serta peningkatan budaya kinerja yang tinggi. Pada

akhirnya dengan konsisten pada pelakasanaan program tersebut diharapkan PLN

Sumatera Utara akan dapat menurunkan biaya pokok produksinya dan

memperbaiki citranya di mata stakeholder.

Logo dan Makna Perusahaan Bentuk Lambang

Bentuk, warna dan 23ambing Perusahaan resmi digunakan adalah sesuai

yang tercantum pada lampiran Surat Keputusan Direksi Perusahaan Umum Listrik

Negara No. 031/DIR/76 Tanggal 01 Juli 1976, mengenai Pembuatan Lambang

Perusahaan Umum Listrik Negara

Elemen – elemen Dasar Lambang

1. Warna Kuning

Menjadikan bidang dasar bagi elemen – elemen lambang lainnya,

melambangkan bahwa PT. PLN (Persero) merupakan wadah atau organisasi yang

terorganisir dengan sempurna.Berwarna kuning untuk menggambarkan

pencerahan bagi kehidupan masyarakat.Kuning juga melambangkan semangat

yang menyala-nyala yang dimiliki tiap insane yang berkarya di perusahaan ini.

2. Petir atau Kilat

Melambangkan tenaga listrik yang terkandung didalamnya sebagai produk

jasa utama yang dihasilkan oleh perusahaan.Selain itu petir pun mengartikan kerja

cepat tepat para insane PT. PLN (Persero) dalam memberikan solusi terbaik bagi

para pelanggannya.Warnanya yang merah melambangkan kedewasaan PLN

sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju

perusahaan beserta tiap insane perusahaan serta keberanian dalam menghadapi

tantangan perkembangan jaman.

3. Tiga Gelombang

Memiliki arti gayaenergi listrik yang dialirkan oleh tiga bidang usaha utama

yang digeluti perusahaan yaitu pembangkitan, penyaluran dan distribusi yang

sering sejalan dengan kerja keras para insane PT. PLN (Persero) guna

memberikan layanan terbaik bagi pelanggannya. Diberikan warna biru untuk

menampilkan kesan konstan (sesuatu yang tepat) seperti halnya listrik yang

25 BAB III

PEMBAHASAN

A. Pengertian Laporan Keuangan

Laporan keuangan menurut deanta (2004 : 1) yaitu:

Merupakan informasi historis, dimana timbul laporan keuangan setelah munculnya transaksi yang kemudian dicatat dan dibuat laporan keuangan

Sedangkan menurut Munawir ( 2004 : 2) :

Hasil dari proses akutansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut

Analisa sumber dan penggunaan dana yang sering disebut dengan analisa

aliran dana ,merupakan alat untuk mengetahui bagaimana kebutuhan dana tersebut

digunakan dan dapat terpenuhi agar setiap perusahaan mengelola laporan

keuangan berisi tentang masalah naik turunnya pendapatan perusahaan yang

memungkinkan manajer untuk memeriksa kinerja dari perusahaan tersebut.

B. Tujuan laporan keuangan

Secara umum laporan keuangan menurut Kasmir (2008 : 11 ) yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

5. Memberikan informasi tentang perubahan” yang terjadi terhadap aktifa,

pasiva, modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode.

7. Memberikan informasi tentang catatan” atas laporan keuangan.

C. Sifat Laporan Keuangan

Menurut Kasmir (2008 : 12) memiliki dua sifat yaitu:

1. Bersifat historis, artinya bahwa laporan keuangan dibuat dan disusun dari

data masalalu atau masa yang sudah lewat dari masa sekarang.

2. Bersifat menyeluru, artinya laporan keuangan disusun dengan standar

yang di tetapkan.

D. Keterbatasan Laporan Keuangan

Menurut Kasmir (2008 : 16 ) ada 5 keterbatasan laporan keuangan yang dimiliki

perusahaan yaitu :

1. Pembuatan laporan disusun berdasarkan sejarah, data diambil dari masa

lalu.

2. Laporan keuangan dibuat untuk umum bukan pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran” dan pertimbangan”

tertentu.

4. Laporan keuangan bersifat konserfatif dalam situasi yang tak pasti.

5. Laporan keuangan selalu berpegang teguh pada sudut pandang ekonomi

E. Pihak-Pihak yang Memerlukan Laporan Keuangan

Menurut Kasmir (2008 : 19) ada 5 pihak yang berkepentingan meliputi pemilik, manajemen kreditor, pemerintah, investor yaitu:

1. Pemilik

Kepentingan bagi para pemegang saham yang merupakan pemilik

perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah:

a. Untuk melihat kondisi dan posisi perusahaan saat ini

b. Untuk melihat perkembangan dan kemajuan perushaan dalam suatu

periode.

c. Untuk menilai kinerja manajemen atas target yang telah ditetapkan.

2. Bagi pihak manajemen laporan keuangan merupakan cermin kinerja dalam

periode tertentu. Berikut nilai penting laporan keuangan bagi manajemen.

a. Dengan laporam manajemen dapat menilai dan mengevaluasi kinerja

mereka mencapai target atau tidak.

b. Melihat kemampuan mereka mengoptimalkan sumber daya yang

dimiliki perusahaan saat ini.

c. Menilai perusahaan saat ini untuk menjadi dasar pengambilan

keputusan dimasa yang datang.

d. Mengambil keputusan dalam perencanaan , pengawasan, pengendalian

kedepan sehingga target yang di inginkan tercapai.

3. Kreditor

Dalam memberi pinjaman, prinsip berhati hati dalam perusahaan sangat

a. Tidak mengharapkan terjadinya kredit macet maka itu pihak kreditor

melihat kemampuan perusahaan untuk membayarnya dengan cara melihat

laporan keuangan yg ada.

b. Pihak kreditor juga harus memantau kepatuhan perusahaan membayar

kewajibannya.

c. Pihak kredior juga tidak ingin menjadi beban bagi peminjam apabila

kemampuan diluar dari yang di perkirakan.

4. Pemerintah

Arti penting laporan keuangan bagi pemeritnah yaitu:

a. Untuk menilai kejujuran perusahaan dalam melaporkan seluruh

keuangan perusahaan yang sesungguhnya.

b. Untuk mengetahuikewajiban perusahaan terhadap negara dari

laporan ini akan terlihat jumlah pajak yang harus dibayar kepada

negara secara jujur dan adil

F. Jenis laporan keuangan

Menurut Kasmir (2008 : 28) ada 5 jenis laporan keuangan yang bisa

disusun yaitu neraca, laporan laba rugi, laporan perubahan modal, laporan arus

kas, laporan catatan, laporan keuangan.

1. Neraca

(balance sheet) laporan yang menunjukan posisi keuangan perusahaan

pada tanggal tertentu, posisi jumlah dan jenis aktiva (harta) dan pasiva (

2. Laporan laba rugi

(income statement) yang menggambarkan hasil usaha perusahaan dalam

suatu periode tertentu. Tergambar jumlah pendapatan dan sumber sumber

pendapatan yang diperoleh, tergambar juga jumlah dan jenis biaya yang

dikeluarkan dan jumlah pendapatan dan jumlah biaya ini terdapat selisih

yang disebut laba atau rugi.

3. Laporan perubahan modal

Laporan perubahan modal berisi jumlah dan jenis modal yang dimiliki saat

ini , kemudian juga menjelaskan perubahan modal dan sebab sebab

terjadinya perubahan di perusahaan.

4. Laporan arus kas

Menunjukan semua aspek berkaitan dengan kegiatan perusahaan, baik

yang berpengaruh langsung atau tidak terhadap kas. Kas masuk dari uang

yang masuk seperti hasil penjualan atau penerimaan lainnya sedangkan

kas keluar merupakan jumlah pengeluaran seperti pembiayaan oprasional

perusahaan.

G. Laporan Catatan Atas Laporan Keuangan

Laporan membrikan informasi artinya ada komponen atau nilai yg perlu

dijelaskan lebih detail:

a. Analisis Laporan Keuangan

Menurut Wild, dalam laporan keuangan (2005,3) mendefenisikan sebagai

berikut “Analisis laporan keuangan mencakup penerapan metode dan teknik

ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam pengambilan

keputusan”. Agar laporan keuangan menjadi lebih berarti sehingga dapat

dipahami dan dimengerti oleh berbagai pihak, setelah itu dilakukan amalisis

laporan keuangan secara mendalam, akan terlihat apakah perusahaan dapat

mencapai target yang telah direncanakan sebelumnya atau tidak.

b. Tujuan dan manfaat analisis

Menurut Kasmir (2008: 68) ada 6 tujuan dan manfaat berbagai pihak dengan

adanya anlisis laporan keuangan yaitu:

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta , kewajiban, modal, maupun hasil usaha yang

telah dicapai untuk beberapa periode.

b. b.Untuk mengetahui kelemahan apa saja yang menjadi kekurangan

perusahaan.

c. c.Untuk mengetahui kekuatan kekuatan yang dimiliki.

d. Untuk mengetahui langkah langkah perbaikan apa saja yang perlu

dilakukan yang berkaitan dengan posisi keuangan saat ini.

e. Untuk melakukan penilaian kinerja manajemen kedepan apakan perlu

penyegaran atau tidak karna sudah dianggap berhasil atau gagal.

f. Dapat juga digunakan sebagai pembandingan dengan perusahaan

sejenis tentang hasil yang dicapai.

c. Analisis Laporan Arus Kas

Adapun metode analisis yang dilakukan atas laporan arus kas

secara horizontal (dinamis) , dengan cara membandingkan selama

Laporan arus kas pada PT.PLN PERSERO MEDAN disajikan

berdasarkan metode langsung (direct method) dalam hal ini dilakukan

dengan cara melaporkan kelompok” penerimaan kas dan pengeluaran kas

dari kegiatan oprasi secara lengkap (gross) tanpa melihat laporan laba

rugi dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan.

d. Analisis Rasio Keuangan

Salah satu metode yang dapat dilakukan untuk menganalaisa

laporan keuangan adalah analisis rasio dengan menggunakan perhitungan

perbandingan atas data kuantitatif yang ditujukan dalam neraca maupun

laba rugi. Pada dasarnya perhitungan rasio rasio keuangan untuk menilai

kinerja keuangan perusahaan di masa lalu , saat ini, kemungkinan dimasa

depan.

Menurut Rahardjo (2007 : 104) rasio keuangan diklasifikasikan menjadi 2:

1. Rasio Solvabilitas

Menurut Kasmir ( 2008 : 153 ) ada 8 tujuan perusahaan menggunakan rasio

solvabilitas, yaitu:

a. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak

lainnya ( kreditor).

b. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang

bersifat tetap ( seperti angsuran pinjaman termasuk bunga)

c. Untuk menilai keseimbangan anatara nilai aktiva khususnya aktiva tetap

dengan modal

e. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva.

f. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka pendek.

g. Untuk menilai berapa dana pinjaman yang segera akan ditagih terdapat

sekian kalinya modal sendiri yang dimiliki.

Sementara itu manfaat rasio solvabilitas menurut Kasmir (2008 : 154) ada 8

yaitu:

a. Untuk menganalisis kemampuan posisi perusahaan terhdapa kewajiban

kepada pihak lainnya.

b. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang

bersifat tetap ( seperti angsuran pinjaman termasuk bunga).

c. Untuk menganalisis keseimbangan antara nilai aktiva khususnya ativa

tetap dengan modal.

d. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai hutang.

e. Untuk menganalisis seberapa besar utang perusahaan berpengaruh

terhadap aktiva.

f. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan utang jangka panjang.

g. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada

2. Rasio Likuiditas

Berkaitan dengan likuiditas perusahaan arus kas memberikan informasi bagi

manajer mengenai kesanggupan perusahaan utk menyediakan kewajiban

membayar jangka pendek.

Lukman Syamsuddin ( 2000 ; 41 ) mengemukakakn tentang likuiditas

yaitu: “Likuiditas merupakan suatu indikator mengenai kemampuan

perusahaan untuk membayar semua kewajiban finansial jangka pendek pada

saat jatuh tempo dengan menggunakan aktiva lancar yg tersedia.” Likuiditas

berkaitan dengan kemampuan perusahaan dalam menggunakan kas.

Tersedianya jumlah kas yang memadai sangat diperlukan agar perusahaan

mampu memenuhi kewajiban jangka pendeknya yang jatuh tempo.

Likuiditas sering disebut sebagai tingkat kemampuan perusahaan untuk

dapat membayar kewajiabn jangka pendek perusahaan. Dapat diukur dari

kemampuannya untuk mendapatkan kas atau kemampuannya untuk mengubah

aktifa non kas menjadi kas. Kebijkana likuiditas merupakan ketentuan yang dinuat

oleh perusahaan untuk mengukur kemampuan perusahaan dalam menyediakan kas

memenuhi kewajiban yang harus segera dipenuhi.

Mamduh M. Hanafi dan Abdul Halim ( 2003:77) mengemukakan tentang

rasio likuiditas dan solvabilitas adalah: “mengukur kemampuan likuiditas jangka

pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhdap utang

lancarnya (utang dalam hal ini merupakan kewajiban perusahaan).”

Nilai rasio yang rendah menunjukan adanya masalah bagi perusahaan

sedangkan angka yang tinggi brarti menunjukan adanya aktifa lancar. Penilaian

siklus operasinya melampaui satu periode akutansi. Perusahaan yang mampu

memenuhi nilai rasionya akan melancarkan kewajiban keuangannya tepat

pada waktu jatuh tempo berarti perusahaan dalam keadaan likuid / mempunyai

aktifa lancar yang lebih besar dari utang lancar atau utang jangka pendek,

sedangkan perusahaan yg tidak mampu memenuhi kewajiban pada saat jatuh

tempo makan perusahaan tersebut sedang illikuid.

H. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan

pada setiap periode tertentu. Adapun kondisi kegiatan, perkembangan dan

kemerosotan pada PT PLN Persero Area Medan dilihat dari Laporan keuangan

selama dua tahun berturut-turut yang meliputi Laporan Neraca dan Laporan

Penerima Dana dan Laporan Pengeluaran Dana 2013 dan 2014.

Adapun Laporan Neraca dan Laporan Penerimaan dan laporan Pengeluaran

Dana pada Tahun 2013 dan 2014 dilihat pada Tabel 3.1, Tabel 3.2, Tabel 3,3, dan

Uraian atau penjelasan dari tabel 3.1 neraca perbandingan tahun 2013 dan

2014.

1. Aset tetap

Jumlah aset tetap pada tahun 2013 sebesar: Rp 732,077,066,291 sedangkan

tahun 2014 : Rp 790,460,177,454

2. Aset tidak lancar

Jumlah aset tidak lancar lainnya pada tahun 2013 sebesar: Rp

1,190,095,592 sedangkan tahun 2014 : Rp 1,328,198,403

3. Aset lancar

Jumlah aset lancar pada tahun 2013 sebesar :Rp 389,627,692,740 sedangkan

tahun 2014 : Rp 432,372,841,848

4. Ekuitas liabilitas

Jumlah ekuitas liabilitas pada tahun 2013 sebesar : Rp 1,769,223,630,484

sedangkan tahun 2014: Rp 3,309,882,373,496

5. Liabilitas jangka panjang

Jumlah jangka panjang pada tahun 2013 sebesar: Rp 344,536,655,887

sedangkan tahun 2014: Rp74,147,941,450

6. Liabilitas jangka pendek

Jumlah jangka pendek pada tahun 2013 sebesar: Rp 270,248,539,213

sedangkan tahun 2014: Rp 279,629,079,498

Uraian atau penjelasan dari tabel 3.2 neraca perbandingan tahun 2013 dan

2014

1. pendapatan usaha

jumlah pendapatan usaha pada tahun 2013 sebesar: Rp6,173,242,827,437

2. beban usaha

jumlah beban usaha 2013 sebesar: Rp 7,965,503,002,982 sedangkan tahun

2014: Rp 7,810,683,536,351

3. pendapatan usaha

jumlah pendapatan usaha tahun 2013 : Rp 23,036,545,060 sedangkan

tahun 2014 : Rp 25,154,727,857

4. laba rugi bersih

jumlah laba rugi tahun 2013 sebesar : Rp 1,769,223,630,484 sedangkan

tahun 2014: Rp 3,309,822,373,496

I. Analisis Rasio Keuangan Perusahaan

Berdasarkan pengertian dan penggolongan rasio keuangan, maka dapat

dianalisis beberapa rasio keuangan tersebut untuk melihat tingkat perkembangan

seluruh aktivitas perusahan

1. Rasio Likuiditas

Rasio ini dianalisis untuk mengetahui kemampuan perusahaan dala

memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Rasio Lancar (Current Ratio)

Berdasarkan perhitungan rasio lancar pada tahun 2013, perusahaan mampu

menjamin setiap hutang lancar dengan 187,4 aktiva lancar. Sedangkan, pada

tahun 2014, perusahaan mampu menjamin setiap hutang lancar dengan 220,7

aktiva lancar. Hal ini berarti, kemampuan perusaaan dalam mengembalikan

hutang lancar dengan jaminan aktiva lancar meningkat pada tahun 2014.

b.Rasio Cepat (Quick Ratio)

Rasio Cepat = Aktiva Lancar −Persediaan

Berdasarkan perhitungan rasio cepat pada tahun 2013, perusahaan mampu

menjamin setiap hutang lancar dengan 179,4 aktiva lancar. Sedangkan, pada tahun

2014, perusahaan mampu menjamin setiap hutang lancar dengan 206,6 aktiva

lancar. Hal ini berarti, kemampuan perusaaan dalam mengangsur setiap rupiah

hutang dengan jaminan aktiva lancar tanpa persediaan meningkat pada tahun

2014.

c.Rasio Kas (Cash Ratio)

Rasio Kas = Kas

Aktivalancar

x

100%

2013 = 4.072.367

389.627.692

x

100%

2014 =17.145.171

424.372.841

x

100%

=4,04%

Berdasarkan perhitungan rasio kas, pada tahun 2013 terjadi peningkatan

rasio sebesar 3%. Rasio Kas pada tahun yang dianalisis belum memenuhi syarat

untuk perusahaan jasa, karena rasio kas yang baik yaitu 100%, sebaiknya

perusahaan menghindari hutang lancar yang berlebihan agar perusahaan menjadi

likuid.

Tabel 3.3

Rasio Likuiditas

Akhir Tahun 2013 dan 2014

No Rasio-Rasio Likuiditas 2013 (%)

Sumber : PT.PLN (PERSERO) Area Medan

2.Rasio solvabilitas

Rasio ini biasa digunakan untuk tujuan perusahaan secara keseluruhan,

artinya seluruh jenis rasio perusahaan, sebagian hanya diperlukan untuk

2014 = 1,225,658,020,341

1,138,374,862,014

x100%

= 1,07%

Berdasarkan perhitungan rasio lancar pada tahun 2013, perusahaan mampu

menjamin setiap hutang lancar dengan 0,92% aktiva lancar. Sedangkan, pada

tahun 2014, perusahaan mampu menjamin setiap hutang lancar dengan 1,07%

aktiva lancar. Hal ini berarti, kemampuan perusaaan dalam mengembalikan

hutang

Debt to equity ratio tahun 2013 sebesar 0,64% dan tahun 2014 sebesar 0,37%, mengalami peningkatan sebesar 0,27% menunjukan berat hutang

perusahaan yang dijamin dengan modal yang dimiliki, semakin kecil oprasional

yg dibiayai pinjaman, untuk yang dianalisis belum memenuhi syarat perusahaan

karna yang baik itu 100% (1:1), sebaiknya perusahaan menghindari hutang lancar

yang berlebihan.

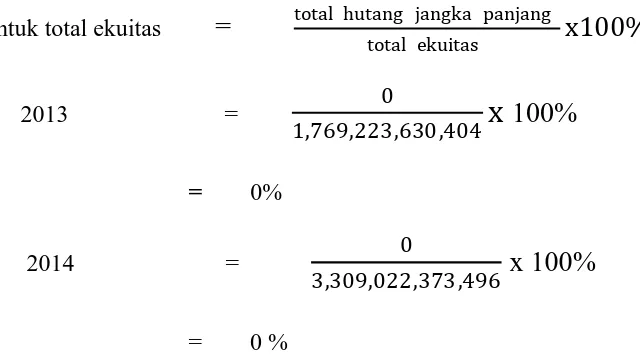

c. Long term debt to equity ratio

Untuk total ekuitas

=

total hutang jangka panjangBerdasarkan rasio jangka panjang tahun 2013 dan 2014 tidak terdapat

jumlah yang menentukan perbandingan hutang jangka panjang dengan total

ekuitas yang berpengaruh bagi perusahaan untuk memenuhi kewajian jangka

panjang.

Tabel 3.4

Rasio solvabilitas

Akhir Tahun 2013 dan 2014

No Rasio-Rasio solvabilitas 2013 (%) 2 Rasio hutang ke ekuitas (debt to

equity Ratio)

0,64% 0,37% 0,27% (+)

3 Totang hutang jangka panjang ke total ekuitas (LTDtER)

0% 0% 0%

Dari ketiga komponen rasio SOLVABILITAS tersebut, maka secara umum

dapat dikatakan bahwa kondisi perusahaan tersebut dalam keadaan pasang surut

44 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dilihat dari data perbandingan pada tahun 2013 dan 2014 bahwa PT.PLN

PERSERO medan.

1 Rasio Solvabilitas berdasarkan perhitungan arus kas debt ratio mengalami

peningkatan dan sedikit penurunan sebesar 0,15%(-) debt to equity ratio

tahun 2013 sebesar 0,64% dan tahun 2014 sebesar 0,37%, mengalami

peningkatan sebesar 0,27% menunjukan berat hutang perusahaan yang

dijamin dengan modal yang dimiliki. Hal ini berarti, kemampuan

perusahaan dalam membayar setiap rupiah hutang dengan jaminan

sebaiknya perusahaan menghindari hutang lancar yang berlebihan.

2 Rasio Likuiditas berbanding terbalik dengan perhitungan rasio cepat pada

tahun 2013, perusahaan mampu menjamin setiap hutang lancar dengan

179,4% aktiva lancar pada tahun 2014, perusahaan mampu menjamin

setiap hutang lancar dengan 206,6% aktiva lancar perusahaan cukup

dalam memenuhi hutang jangka panjangnya dan peningkatan jumlah

aktiva namun jika dibandingkan dalam rata rata kondisi perusahaan kurang

baik Terlihat dari penyediaan kas, peningkatan rasio ini berpengaruh bagi

perusahaan sehingga perusahaan mengalami kesulitan dalam memenuhi

B. SARAN

Saran yang diajukan smoga menjadi masukan bagi PT PLN PERSERO.

Diantaranya :

1. Dilihat dari tahun 2013 ke 2014 sebaiknya kinerja perusahaan terutama

dibagian keuangan dan material maunpun penyedian dan perbaikan untuk

tahun yang dianalisis belum memenuhi syarat karna debt equity yang baik

yaitu 100% (1:1)

2. Sebaiknya perusahaan menghindari hutang berlebihan dan membatasi

pinjaman berlebih agar hutang perusahaan tidak terlalu banyak, lebih ketat

untuk menertibkan pencurian listrik dengan mendapat sanksi yang tegas

dan perusahaan pln harus lebih meningkatkan penjualan.

3. Terlebih lagi dalam masalah akses pelayanan agar dipermudah untuk

membayar tagihan dan pelayanan keluhan cepat ditindak lanjuti demi

46

DAFTAR PUSTAKA

Kasmir, 2008, Analisis Laporan Keuangan, pustaka bandung.

Lukman Syamsuddin, 2000, mengemukakan tentang likuiditas, MANAJEMEN

KEUANGAN, Pustaka Bandung.

Mamduh M. Hanafi dan Abdul halim, 2003,DASAR MANAJEMEN

KEUANGAN PERUSAHAAN, JILID 1. JAKARTA.

Rahardjo, Budi, 2007, Keuangan dan Akutansi, edisi pertama, cetakan pertama, graha ilmu, yogyakarta.

Syahyunan, 2004, MANAJEMEN KEUANGAN, MEDAN:USU.

Website :