Informasi Dokumen

- Penulis:

- Maya Sartika

- Pengajar:

- Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA

- Dr. Syafruddin Ginting Sugihen, MAFIS, Ak

- Hotmal Ja’far, MM, Ak

- Drs. Firman Syarif, M.Si, Ak

- Dra. Mutia Ismail, MM, Ak

- Drs. Syamsul Bahri TRB, MM, Ak

- Drs. Erwin, MBA, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

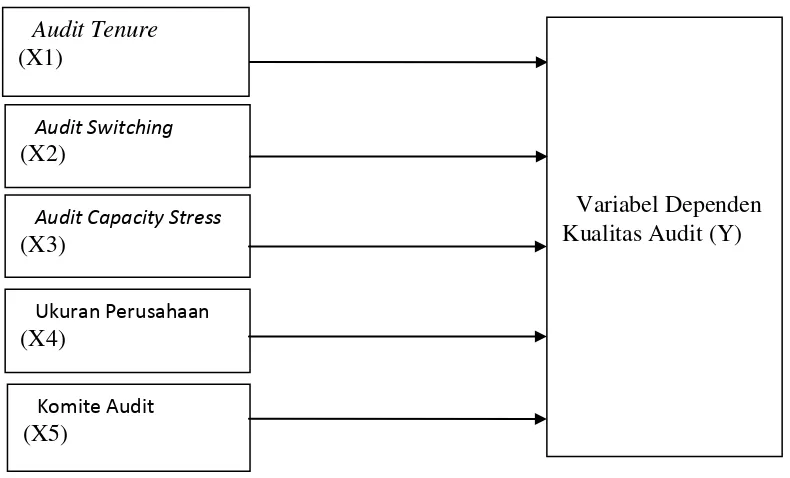

- Topik: Pengaruh Audit Tenure, Audit Switching, Audit Capacity Stress, Ukuran Perusahaan, dan Independensi Komite Audit Terhadap Kualitas Audit

- Tipe: skripsi

- Tahun: 2015

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini memperkenalkan topik penelitian mengenai pengaruh audit tenure, audit switching, audit capacity stress, ukuran perusahaan, dan independensi komite audit terhadap kualitas audit dalam konteks perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2009 hingga 2013. Latar belakang masalah menekankan pentingnya independensi auditor dan dampaknya terhadap kualitas audit, serta menjelaskan bagaimana regulasi baru di Indonesia berusaha untuk meningkatkan integritas dalam praktik audit. Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh faktor-faktor tersebut terhadap kualitas audit.

1.1 Latar Belakang Masalah

Latar belakang masalah menjelaskan pentingnya independensi auditor dalam menjaga kualitas audit dan bagaimana hubungan jangka panjang antara auditor dan klien dapat memengaruhi objektivitas auditor. Dengan adanya peraturan yang membatasi masa perikatan auditor, diharapkan akan tercipta kualitas audit yang lebih baik. Penelitian ini bertujuan untuk mengeksplorasi faktor-faktor yang mempengaruhi kualitas audit di perusahaan perbankan.

1.2 Perumusan Masalah

Bagian ini merumuskan lima pertanyaan penelitian yang mengarahkan fokus studi. Pertanyaan-pertanyaan tersebut berkaitan dengan pengaruh audit tenure, audit switching, audit capacity stress, ukuran perusahaan, dan independensi komite audit terhadap kualitas audit. Penelitian ini bertujuan untuk menjawab pertanyaan-pertanyaan tersebut dengan menggunakan data empiris.

1.3 Batasan Penelitian

Batasan penelitian ditetapkan untuk memastikan fokus dan relevansi studi. Penelitian ini dibatasi pada laporan keuangan tahunan perusahaan perbankan yang terdaftar di BEI selama periode 2009 hingga 2013, serta faktor-faktor yang diteliti adalah audit tenure, audit switching, audit capacity stress, ukuran perusahaan, dan independensi komite audit.

1.4 Tujuan dan Manfaat Penelitian

Bagian ini menjelaskan tujuan penelitian, yang mencakup memperoleh bukti empiris tentang pengaruh masing-masing faktor terhadap kualitas audit. Selain itu, manfaat penelitian juga diuraikan, termasuk kontribusi bagi penulis, peneliti selanjutnya, investor, dan ilmu pengetahuan di bidang auditing.

II. TINJAUAN PUSTAKA

Tinjauan pustaka menyajikan teori-teori dan penelitian terdahulu yang relevan dengan topik penelitian. Teori-teori seperti teori kepatuhan dan teori sinyal diuraikan untuk memberikan dasar konseptual bagi analisis kualitas audit. Selain itu, definisi dan pengukuran variabel penelitian juga dibahas secara mendalam.

2.1 Tinjauan Teoritis

Tinjauan teoritis mencakup berbagai teori yang mendasari penelitian ini, termasuk teori kepatuhan yang menekankan pentingnya mematuhi regulasi untuk meningkatkan kualitas audit, serta teori sinyal yang menjelaskan bagaimana perusahaan memberikan sinyal kepada pasar melalui laporan keuangan yang diaudit. Teori-teori ini memberikan kerangka kerja untuk memahami hubungan antara variabel-variabel yang diteliti.

2.2 Tinjauan Penelitian Terdahulu

Bagian ini menyajikan ringkasan penelitian-penelitian terdahulu yang relevan dengan kualitas audit. Penelitian-penelitian ini memberikan konteks bagi studi ini dan menunjukkan adanya perbedaan hasil yang mendorong perlunya penelitian lebih lanjut. Tabel penelitian terdahulu dihadirkan untuk memudahkan pembaca memahami kontribusi masing-masing studi.

III. METODE PENELITIAN

Metode penelitian menjelaskan pendekatan yang digunakan dalam penelitian ini, termasuk jenis penelitian, batasan operasional, definisi dan pengukuran variabel, serta teknik analisis data. Metode yang sistematis ini penting untuk memastikan validitas dan reliabilitas hasil penelitian.

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif dengan pendekatan empiris. Data yang digunakan adalah data sekunder yang diambil dari laporan keuangan tahunan perusahaan perbankan yang terdaftar di BEI selama periode 2009 hingga 2013. Pendekatan ini memungkinkan analisis statistik untuk menguji hipotesis yang diajukan.

3.2 Batasan Operasional Penelitian

Batasan operasional penelitian ditetapkan untuk memperjelas ruang lingkup penelitian. Penelitian ini fokus pada pengaruh audit tenure, audit switching, audit capacity stress, ukuran perusahaan, dan independensi komite audit terhadap kualitas audit. Hal ini penting untuk menjaga konsistensi dan relevansi penelitian.

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dari setiap variabel dijelaskan secara rinci, termasuk bagaimana masing-masing variabel diukur. Misalnya, audit tenure diukur berdasarkan lamanya masa perikatan auditor dengan klien, sementara kualitas audit diukur menggunakan proksi yang relevan. Penjelasan ini penting untuk memahami metodologi yang digunakan dalam penelitian.

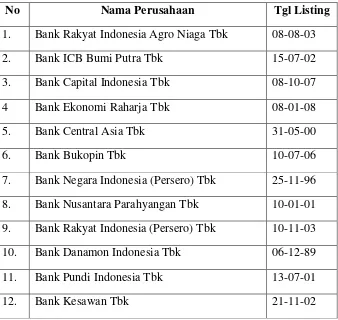

3.4 Populasi dan Sampel Penelitian

Populasi penelitian adalah semua perusahaan perbankan yang terdaftar di BEI selama periode penelitian. Sampel diambil secara purposive sampling untuk memastikan bahwa hanya perusahaan yang memenuhi kriteria tertentu yang diikutsertakan dalam penelitian. Pemilihan sampel yang tepat sangat penting untuk validitas hasil penelitian.

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan tahunan perusahaan perbankan yang terdaftar di BEI. Sumber data yang valid dan terpercaya sangat penting untuk memastikan akurasi analisis yang dilakukan.

3.6 Teknik Analisis Data

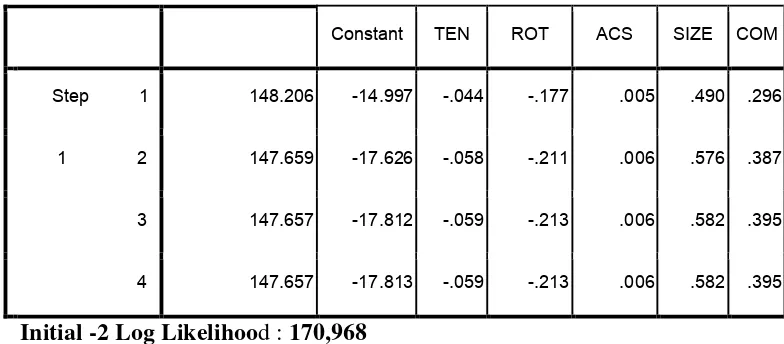

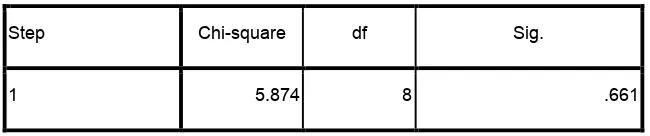

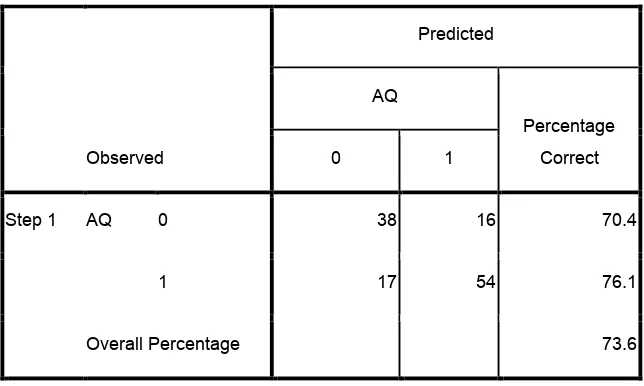

Teknik analisis data yang digunakan dalam penelitian ini mencakup analisis statistik deskriptif dan analisis regresi logistik. Analisis ini bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen, serta untuk mengidentifikasi pola dan hubungan yang signifikan antara variabel-variabel tersebut.

IV. HASIL PENELITIAN DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis data yang diperoleh dari penelitian serta pembahasan mengenai temuan yang dihasilkan. Hasil penelitian diharapkan dapat memberikan wawasan yang lebih dalam mengenai pengaruh faktor-faktor yang diteliti terhadap kualitas audit.

4.1 Gambaran Umum Perusahaan Perbankan

Gambaran umum perusahaan perbankan yang menjadi objek penelitian disajikan untuk memberikan konteks terhadap hasil yang diperoleh. Informasi mengenai karakteristik dan kondisi perusahaan sangat penting untuk memahami dinamika yang ada dalam penelitian ini.

4.2 Hasil Penelitian

Hasil penelitian disajikan dalam bentuk statistik deskriptif dan hasil pengujian hipotesis. Analisis ini bertujuan untuk menjelaskan pengaruh masing-masing variabel terhadap kualitas audit, serta untuk menilai model yang digunakan dalam penelitian.

4.3 Pembahasan Hasil Pengujian Hipotesis

Pembahasan ini menginterpretasikan hasil pengujian hipotesis dan membandingkannya dengan penelitian terdahulu. Diskusi ini bertujuan untuk memberikan pemahaman yang lebih baik mengenai implikasi dari hasil penelitian dan bagaimana faktor-faktor yang diteliti saling berinteraksi.

V. KESIMPULAN DAN SARAN

Kesimpulan merangkum temuan utama dari penelitian dan memberikan rekomendasi untuk penelitian selanjutnya serta praktik di lapangan. Saran ini penting untuk memberikan arah bagi penelitian di masa depan dan bagi praktisi di bidang auditing.

5.1 Kesimpulan

Kesimpulan penelitian menyatakan bahwa tidak semua variabel yang diteliti berpengaruh signifikan terhadap kualitas audit. Hasil ini memberikan wawasan baru mengenai faktor-faktor yang perlu dipertimbangkan dalam praktik audit di perusahaan perbankan.