SKRIPSI

ANALISIS PERBANDINGAN KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ECONOMIC

VALUE ADDED (EVA) PADA PT. ADHI KARYA (PERSERO), Tbk DAN PT. TOTAL

BANGUN PERSADA, Tbk

OLEH

IDARNIATY BANJARNAHOR

110522061

PROGRAM STUDI STRATA-1 EKSTENSI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS PERBANDINGAN KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ECONOMIC

VALUE ADDED (EVA) PADA PT. ADHI KARYA (PERSERO), Tbk DAN PT. TOTAL

BANGUN PERSADA, Tbk

OLEH

Idarniaty Banjarnahor

110522061

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kinerja keuangan perusahaan dengan menggunakan analisis rasio keuangan dan EVA serta untuk mengetahui bagaimana perbandingan antara penerapan analisis rasio keuangan dan metode EVA sebagai pengukur kinerja keuangan. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif dengan menggunakan pendekatan kuantitatif. Obyek penelitian ini adalah PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk yang terdaftar di BEI periode 2008 – 2012. Hasil dari penelitian menjelaskan bahwa hasil kinerja keuangan perusahaan diukur dengan analisis rasio keuangan secara keseluruhan dapat dikatakan cukup baik, walaupun masih terdapat beberapa rasio yang berfluktuatif. Sedangkan hasil dari metode EVA didapatkan hasil yang positif (EVA > 0) setiap tahunnya, yang berarti bahwa perusahaan telah berhasil menciptakan nilai tambah ekonomis. Hasil perbandingan kedua metode menjelaskan bahwa terdapat perbedaan yang diakibatkan oleh diabaikannya biaya modal pada analisis rasio keuangan, walaupun demikian pada metode EVA yang memperhitungkan harapan – harapan para shareholder, dapat digunakan untuk mendukung analisis rasio keuangan karena keduanya menunjukkan hasil yang baik, dan mempunyai konsep yang sama.

ABSTRACT

The purpose of this research is to know the company’s financial performance with using financial ratio analysis and EVA as well as knowing how the comparison between the financial ratio analysis and application of the method of EVA as a measure of financial performance. The type of research used in this research is descriptive using a quantitative approach. The object of the resea rch was PT. Adhi Karya (Persero), Tbk and PT. Total Bangun Persada, Tbk registered in BEI period 2008 – 2012. Result from the study explained that the result of the company’s financial performance as measured by the overall financial ratio analysis can be said to be quite good, although there are still some fluctuation ratio. While the results of the methods of EVA obtained a positive result (EVA > 0) every year, which means that the company has succeeded in creating Economic Value Addded. Results of the comparison of the two methods explained that there were differences caused by the waiver of cost of capital on financial ratio analysis, however on the method of EVA that takes into account the shareholder expectations, can be used to support analysis of financial ratios as both showed good results, and has the same concept.

KATA PENGANTAR

Dengan mengucapkan Puji dan syukur kehadirat Tuhan Yang Maha Esa

atas berkat dan rahmat-Nya yang dilimpahkan kepada penulis sehingga dapat

menyelesaikan penyusunan skripsi ini dengan baik . Adapun judul dari skripsi ini

adalah “Analisis Perbandingan Kinerja Keuangan dengan menggunakan

Rasio Keuangan dan Economic Value Added (EVA) pada PT. Adhi Karya

(Persero), Tbk dan PT. Total Bangun Persada, Tbk” yang merupakan salah

satu syarat kelulusan pada Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi,

Universitas Sumatera Utara, Medan.

Skripsi ini penulis persembahkan untuk keluarga tersayang yang telah

memberikan doa, semangat dan dukungan kepada penulis dalam menyelesaikan

skripsi ini. Teruntuk mama tercinta Rosdiana Br. Lubis dan Bapak Asman

Banjarnahor yang telah memberikan kasih saying penuh kepada penulis, kepada

abang tercinta Dedi Banjarnahor yang tak pernah berhenti memberikan semangat

kepada penulis, dan kepada ketiga orang adik penulis, Corry Tri Suci

Banjarnahor, Nelly Curie Banjarnahor dan Riri Magdalena Banjarnahor.

Dalam penyelesaian skripsi ini, penulis tidak terlepas dari bantuan

berbagai pihak. Untuk itu pada kesempatan ini, penulis juga mengucapkan terima

kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec.,Ak selaku Dekan

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA dan Bapak

Drs. Hotmal Ja’far, MM, Ak, selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, dan Ibu Dra. Mutia Ismail, MM,

Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak, CA selaku dosen pembimbing yang

telah berkenan dan berbaik hati memberikan waktu, arahan, dan

bimbingan kepada penulis sehingga penulis dapat menyelesaikan

skripsi ini dengan baik.

5. Bapak Drs. M. Zainul Bahri Torong, M.Si selaku dosen pembaca

sehingga penulisan skripsi ini dapat selesai dengan baik.

6. Kepada Bapak/Ibu Dosen serta Pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara yang telah banyak membantu memberikan

informasi yang mendukung dalam penyusunan skripsi ini.

7. Dan kepada teman terbaik saya Efca Dwiyanta Pasaribu, Sarah

Samosir, Juliana Simanjuntak, Antoni Tambunan, dan seluruh teman

yang banyak membantu dalam memberikan dukungan dan informasi

dalam penulisan skripsi ini serta memberikan dukungan, doa dan

motivasi agar penulis dapat menyelesaikan skripsi ini dengan baik.

Tidak ada yang sempurna demikian juga halnya dalam penulisan skripsi

Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun demi

penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi semua pihak, baik bagi penulis maupun pihak lain.

Medan, Juli 2015

DAFTAR ISI

2.2.7 Pihak yang berkepentingan terhadap Laporan Keuangan ... 14

2.4.3 Kelebihan dan Kelemahan Economic Value Added ... 30

2.4.4 Strategi meningkatkan Economic Value Added ... 31

2.4.5 Langkah menentukan Economic Value Added ... 31

2.6 Kerangka Konseptual ... 35

4.1 Gambaran Umum Perusahaan PT. Adhi Karya (Persero), Tbk 45 4.1.1 Sejarah Singkat PT. Adhi Karya (Persero), Tbk ... 45

4.1.2 Struktur Organisasi PT. Adhi Karya (Persero), Tbk ... 48

4.2 Gambaran Umum Perusahaan PT. Total Bangun Persada, Tbk 50 4.2.1 Sejarah Singkat PT. Total Bangun Persada, Tbk ... 50

DAFTAR TABEL

No. Tabel Judul Halaman

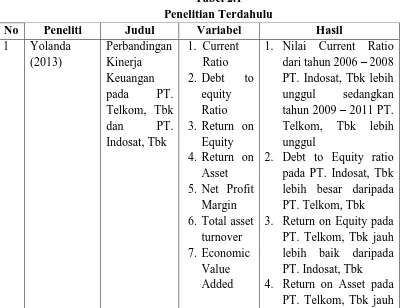

2.1 Penelitian Terdahulu ... 32

3.1 Defenisi Operasional ………. ... 39 4.1 Hasil Perhitungan Rasio Keuangan (Current Ratio)

PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 53 4.2 Hasil Perhitungan Rasio Keuangan (Cash Ratio) PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 54 4.3 Hasil Perhitungan Rasio Keuangan (Return On Investment) PT.

Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk Tahun 2008, 2009, 2010, 2011, 2012 ... 56 4.4 Hasil Perhitungan Rasio Keuangan (Return On Equity) PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 57 4.5 Hasil Perhitungan Rasio Keuangan (Debt to Asset Ratio) PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 59 4.6 Hasil Perhitungan Rasio Keuangan (Debt to Equity Ratio) PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 60 4.7 Hasil Perhitungan EVA (NOPAT)PT. Adhi Karya (Persero), Tbk

dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 62 4.8 Hasil Perhitungan EVA (WACC)PT. Adhi Karya (Persero), Tbk

dan PT. Total Bangun Persada, Tbk Tahun 2008, 2009, 2010,

2011, 2012 ... 63 4.9 Hasil Perhitungan EVA (Invested Capital)PT. Adhi Karya

(Persero), Tbk dan PT. Total Bangun Persada, Tbk Tahun 2008, 2009, 2010, 2011, 2012 ... 64 4.10 Hasil Perhitungan EVA PT. Adhi Karya (Persero), Tbk dan PT.

Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011,

2012 ... 66 4.11 Hasil Perbandingan Analisis Kinerja Berdasarkan Konsep Rasio

Keuangan dan Konsep Economic Value Added pada PT. Adhi

Karya (Persero), Tbk Tahun 2008, 2009, 2010, 2011, 2012 ... 67 4.12 Hasil Perbandingan Analisis Kinerja Berdasarkan Konsep Rasio

Keuangan dan Konsep Economic Value Added pada PT. Total

DAFTAR GAMBAR

No. Tabel Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Hasil Perhitungan Rasio Keuangan (Current Ratio)

PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 82 Lampiran 2 Hasil Perhitungan Rasio Keuangan (Cash Ratio) PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun tahun 2008, 2009, 2010, 2011, 2012 ... 83 Lampiran 3 Hasil Perhitungan Rasio Keuangan (Return On Investment) PT.

Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 84 Lampiran 4 Hasil Perhitungan Rasio Keuangan (Return On Equity) PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 85 Lampiran 5 Hasil Perhitungan Rasio Keuangan (Debt to Asset Ratio) PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada,Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 86 Lampiran 6 Hasil Perhitungan Rasio Keuangan (Debt to Equity Ratio) PT.

Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 87 Lampiran 7 Hasil Perhitungan EVA (NOPAT)PT. Adhi Karya (Persero), Tbk

dan PT. Total Bangun Persada, Tbk Tahun 2008, 2009, 2010, 2011, 2012 ... 88 Lampiran 8 Hasil Perhitungan EVA (WACC)PT. Adhi Karya (Persero), Tbk

dan PT. Total Bangun Persada, TbkTahun 2008, 2009, 2010, 2011, 2012 ... 89 Lampiran 9 Hasil Perhitungan EVA (Invested Capital)PT. Adhi Karya

(Persero), Tbk dan PT. Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011, 2012 ... 90 Lampiran 10 Hasil Perhitungan EVA PT. Adhi Karya (Persero), Tbk dan PT.

Total Bangun Persada, Tbk tahun 2008, 2009, 2010, 2011,

2012 ... 91

ANALISIS PERBANDINGAN KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO KEUANGAN DAN ECONOMIC

VALUE ADDED (EVA) PADA PT. ADHI KARYA (PERSERO), Tbk DAN PT. TOTAL

BANGUN PERSADA, Tbk

OLEH

Idarniaty Banjarnahor

110522061

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kinerja keuangan perusahaan dengan menggunakan analisis rasio keuangan dan EVA serta untuk mengetahui bagaimana perbandingan antara penerapan analisis rasio keuangan dan metode EVA sebagai pengukur kinerja keuangan. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif dengan menggunakan pendekatan kuantitatif. Obyek penelitian ini adalah PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk yang terdaftar di BEI periode 2008 – 2012. Hasil dari penelitian menjelaskan bahwa hasil kinerja keuangan perusahaan diukur dengan analisis rasio keuangan secara keseluruhan dapat dikatakan cukup baik, walaupun masih terdapat beberapa rasio yang berfluktuatif. Sedangkan hasil dari metode EVA didapatkan hasil yang positif (EVA > 0) setiap tahunnya, yang berarti bahwa perusahaan telah berhasil menciptakan nilai tambah ekonomis. Hasil perbandingan kedua metode menjelaskan bahwa terdapat perbedaan yang diakibatkan oleh diabaikannya biaya modal pada analisis rasio keuangan, walaupun demikian pada metode EVA yang memperhitungkan harapan – harapan para shareholder, dapat digunakan untuk mendukung analisis rasio keuangan karena keduanya menunjukkan hasil yang baik, dan mempunyai konsep yang sama.

ABSTRACT

The purpose of this research is to know the company’s financial performance with using financial ratio analysis and EVA as well as knowing how the comparison between the financial ratio analysis and application of the method of EVA as a measure of financial performance. The type of research used in this research is descriptive using a quantitative approach. The object of the resea rch was PT. Adhi Karya (Persero), Tbk and PT. Total Bangun Persada, Tbk registered in BEI period 2008 – 2012. Result from the study explained that the result of the company’s financial performance as measured by the overall financial ratio analysis can be said to be quite good, although there are still some fluctuation ratio. While the results of the methods of EVA obtained a positive result (EVA > 0) every year, which means that the company has succeeded in creating Economic Value Addded. Results of the comparison of the two methods explained that there were differences caused by the waiver of cost of capital on financial ratio analysis, however on the method of EVA that takes into account the shareholder expectations, can be used to support analysis of financial ratios as both showed good results, and has the same concept.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Analisis keuangan sangat bergantung pada informasi yang diberikan oleh

laporan keuangan perusahaan dan merupakan salah satu sumber informasi yang

penting disamping informasi lainnya seperti informasi industri, kondisi

perekonomian, pangsa pasar perusahaan, kualitas manajemen dan lainnya dalam

hal untuk mengukur kinerja suatu perusahaan.

Analisis kinerja keuangan perusahaan dapat dilakukan dengan

memanfaatkan laporan keuangan. Informasi laporan keuangan digunakan dan

memiliki fungsi sebagai dasar pengambilan keputusan baik oleh investor maupun

calon investor.

Kemampuan perusahaan untuk menghasilkan laba dan kegiatan operasinya

merupakan fokus utama dalam penilaian prestasi perusahaan (analisis

fundamental perusahaan), karena laba perusahaan selain merupakan indikator

kemampuan perusahaan dalam memenuhi kewajiban bagi para penyandang

dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang

menunjukkan prospek perusahaan di masa yang akan datang.

Selain laba perusahaan para investor juga seringkali melihat kemampuan

aset perusahaan. Semakin besar aset perusahaan menandakan perusahaan dalam

Teknik fundamental terdiri dari beberapa alat ukur kinerja perusahaan

internal seperti menggunakan rasio dan pengukuran keuangan lainnya dan analisis

fundamental untuk pasar uang yang meliputi kondisi perekonomian secara umum.

Dalam penelitian ini dibatasi hanya pada variabel analisis fundamental yang

bersifat internal untuk mengetahui kinerja keuangan perusahaan, seperti rasio

likuiditas, profitabilitas dan solvabilitas.

Untuk mengevaluasi kinerja keuangan perusahaan dalam mengukur

kemampuannya untuk menyelesaikan kewajiban jangka pendeknya dengan

menggunakan aset atau aktivanya adalah menggunakan rasio likuiditas. Alat ukur

utama untuk mengevaluasi kinerja keuangan perusahaan dalam kegiatan investasi

yang umum digunakan oleh para investor adalah rasio profitabilitas sedangkan

rasio untuk menunjukkan proporsi hutang dalam membiayai aktiva perusahaan

dengan menggunakan rasio solvabilitas. Daya tarik utama bagi pemilik

perusahaan pemegang saham terletak pada rasio profitabilitas, yang menunjukkan

hasil pengelolaan manajemen perusahaan atas dana yang diinvestasikan. Rasio

profitabilitas atau rasio keuntungan berkaitan erat dengan kemampuan perusahaan

dan efektivitas operasi perusahaan dalam menghasilkan keuntungan. Rasio

likuiditas sendiri berkaitan dengan kemampuan aktivitas perusahaan. Dan rasio

solvabilitas berkaitan dengan kemampuan perusahaan dalam membayar

kewajiban.

Investor dalam melakukan investasi tentunya perlu melihat apakah

perusahaan yang akan dijadikan tempat kegiatan investasi memiliki kinerja yang

memberikan tingkat pengembalian saham yang diharapkan. Untuk dapat

mengetahui kinerja sebuah perusahaan diperlukan metode penilaian kerja yang

mampu mengukur seberapa baik kinerja yang dimiliki sebuah perusahaan.

Metode analisis kinerja ada 2 macam yaitu metode Rasio Keuangan yang

terdiri dari Current Ratio (CuR), Cash Ratio (CR), Return on Investment (ROI),

Return on Equity (ROE), Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER)

dan metode Value Based yaitu Economic Value Added (EVA).

Metode Rasio Keuangan sering menggunakan laba dan arus kas serta

aktivitas perusahaan sebagai indikator utama keberhasilan kinerja suatu

perusahaan. Metode Value Based dinilai lebih baik karena mempertimbangkan

resiko biaya modal yang dihadapi oleh perusahaan. Dalam metode Rasio

Keuangan pengukuran kinerja lebih menekankan pada laba perusahaan dan arus

kasnya. Perusahaan yang memiliki Return on Investment yang tinggi atau

Operating Cash Flow yang tinggi, dianggap menghasilkan kinerja yang baik,

demikian pula sebaliknya. Kekuatan kas perusahaan juga menjadi perhitungan

perusahaan. Namun, sebenarnya tidak semudah itu sebab pengukuran dengan

metode Rasio Keuangan memiliki kelemahan yang berasal dari metode

pencatatan akuntansi.

Semakin banyaknya kritikan atas pengukuran kinerja Rasio Keuangan

menyebabkan munculnya berbagai metode penilaian kinerja baru, yang

dimaksudkan untuk memperbaiki kelemahan-kelemahan pada metode penelitian

kinerja tradisional yang menggunakan pengukuran akuntansi. Salah satunya

Metode ini yang paling dikenal adalah EVA (Economic Value Added). EVA

mencoba mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara

mengurangi laba operasi setelah pajak dengan biaya modal (cost of capital),

dimana biaya modal mencerminkan tingkat resiko perusahaan. EVA (Economic

Value Added) merupakan indikator tentang adanya penciptaan nilai dari suatu

investasi. EVA (Economic Value Added) sebagai alat ukur kinerja perusahaan,

tidak hanya memperhatikan pengembalian, tetapi juga mempertimbangkan tingkat

resiko perusahaan. EVA yang positif menandakan perusahaan telah menciptakan

kekayaan atau berhasil menciptakan nilai bagi pemilik modal, karena perusahaan

mampu menghasilkan tingkat pengembalian yang melebihi tingkat biaya modal.

Untuk mengetahui tentang kepastian yang akan dilakukan terhadap

perusahaan yang dinilai termasuk dalam kategori perusahaan yang memiliki

kinerja baik, sangatlah penting untuk memperhatikan metode – metode penilaian

kinerja dan pengaruhnya terhadap tingkat pengembalian investasi.

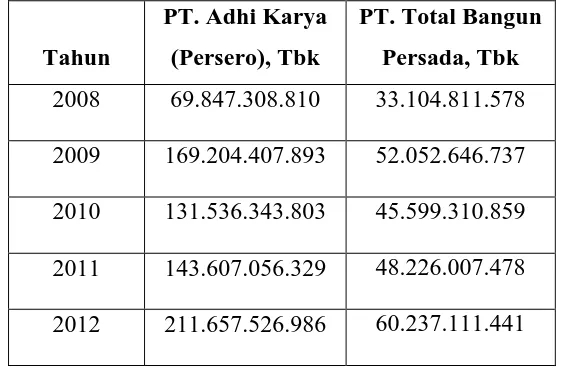

PT. Adhi Karya (Persero), Tbk merupakan perusahaan milik pemerintah

yang bergerak di bidang konstruksi ke-2 (dua) terbesar di Indonesia dan PT. Total

Bangun Persada, Tbk merupakan perusahaan milik swasta yang juga bergerak

dalam bidang konstruksi ke-3 (tiga) terbesar di Indonesia, namun keduanya masih

membutuhkan pertambahan investasi dari para investor.

Sebagian besar perusahaan pada dasarnya menggunakan metode penilaian

kinerja yang berorientasi pada masa lalu (metode Rasio Keuangan) yang mana

penilaian kinerja seseorang dari pekerjaan yang telah dilakukannya. Karena

Namun masih terdapat kelemahan terhadap metode tersebut karena kinerja

yang diukur tidak dapat diubah sehingga kadang - kadang justru salah

menunjukkan seberapa besar potensi yang dimiliki oleh seseorang. Metode ini

subjektif. Sedangkan untuk mendapatkan bantuan dari para investor maka pihak

perusahaan yang bersangkutan harus dapat membuktikan kinerja yang baik

dengan menggunakan metode – metode kinerja yang paling sesuai dengan

perusahaan bersangkutan sehingga dapat berpengaruh baik untuk tingkat

pengembalian investasi.

Melihat latar belakang permasalahan di atas, maka peneliti berminat untuk

melakukan penelitian dengan mengambil judul : “Analisis perbandingan

kinerja keuangan dengan menggunakan rasio keuangan dan Economic Value

Added (EVA) pada PT. Adhi Karya (PERSERO), Tbk dan PT. Total Bangun

Persada, Tbk”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka yang

akan menjadi perumusan masalah yang akan dibahas yaitu :

1. Bagaimana perbandingan kinerja keuangan pada PT. Adhi Karya

(Persero), Tbk dan PT. Total Bangun Persada, Tbk dengan

menggunakan indikator – indikator berdasarkan rasio keuangan

(Current Ratio, Cash Ratio, Return on Investment, Return on Equity,

2. Bagaimana perbandingan kinerja keuangan pada PT. Adhi Karya

(Persero), Tbk dan PT. Total Bangun Persada, Tbk dengan

menggunakan indikator – indikator berdasarkan metode Value Based

yaitu Economic Value Added

1.3 Tujuan Penelitian

Berdasarkan uraian dalam latar belakang masalah, maka tujuan dari

penelitian ini adalah :

1. Untuk mengetahui perbandingan kinerja keuangan pada PT. Adhi Karya

(Persero), Tbk dan PT. Total Bangun Persada, Tbk dengan

menggunakan indikator – indikator berdasarkan rasio keuangan Current

Ratio, Cash Ratio, Return on Investment, Return on Equity, Debt to

Asset Ratio, Debt to Equity Ratio dan metode Value Based yaitu

Economic Value Added

2. Untuk mengetahui perbandingan kinerja keuangan pada PT. Adhi Karya

(Persero), Tbk dan PT. Total Bangun Persada, Tbk dengan

menggunakan indikator – indikator berdasarkan metode Value Based

yaitu Economic Value Added

1.4 Manfaat Penelitian

Memberikan informasi bagi perusahaan tentang kinerjanya dan

memberikan masukan indikator berdasarkan metode apakah yang lebih

baik digunakan untuk perusahaannya.

2. Bagi Peneliti

Memberikan kesempatan kepada peneliti untuk menerapkan teori yang

telah di dapatkan di bangku kuliah dan menambah wawasan peneliti

dalam bidang keuangan khususnya tentang rasio keuangan (likuiditas,

profitabilitas dan solvabilitas) dan Economic Value Added sebagai alat

ukur penilaian kinerja keuangan perusahaan.

3. Bagi Peneliti selanjutnya

Sebagai bahan referensi yang dapat memberikan perbandingan dalam

melakukan penelitian selanjutnya, khususnya mengenai rasio keuangan

dan Economic Value Added sebagai alat ukur penilaian keuangan

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

Dalam Ikatan Akuntan Indonesia ( 2000 : 332 ) istilah kinerja seringkali

dikaitkan dengan kondisi keuangan perusahaan. Kinerja merupakan hal penting

yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan

cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan

sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk

memotivasi para karyawan dalam mencapai sasaran organisasi dalam mematuhi

standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan

dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen

atau rencana formal yang dituangkan dalam anggaran keuangan. Tolak ukur yang

digunakan dalam kinerja keuangan tergantung pada posisi perusahaan.

Penilaian kinerja keuangan perusahaan harus diketahui outputnya maupun

inputnya. Output adalah hasil dari suatu kinerja karyawan sedangkan input adalah

hasil dari suatu ketrampilan yang digunakan untuk mendapatkan hasil tersebut.

2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Laporan Keuangan pada dasarnya adalah hasil dari proses akuntansi

atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan

dengan data atau aktivitas perusahaan tersebut. (Munawir 1995 : 2)

Laporan keuangan merupakan informasi yang dapat dipakai untuk

pengambilan keputusan, mulai dari investor atau calon investor sampai

dengan manajemen perusahaan itu sendiri. Laporan keuangan akan

memberikan informasi mengenai profitabilitas, risiko, timing aliran kas,

yang kesemuanya akan mempengaruhi harapan pihak – pihak yang

berkepentingan. (Hanafi 2003 : 69)

Laporan keuangan itu terdiri dari neraca dan perhitungan laba – rugi

serta laporan perubahan modal. (Munawir 1995 : 5). Dimana Neraca

menunjukkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada

tanggal tertentu, sedangkan perhitungan laporan laba – rugi memperlihatkan

hasil – hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi

selama periode tertentu, dan laporan perubahan modal menunjukkan sumber

dan penggunaan atau alasan – alasan yang menyebabkan perubahan modal

perusahaan.

Berdasarkan kedua pendapat di atas dapat disimpulkan bahwa laporan

keuangan merupakan salah satu informasi yang penting bagi perusahaan

dengan pihak – pihak yang berkepentingan dengan data – data yang terdiri

dari Neraca dan perhitungan laba rugi serta keterangan yang dimuat dalam

lampiran – lampirannya.

Ikatan Akuntansi Indonesia ( 2004 : 34 ) menyatakan bahwa tujuan

laporan keuangan untuk tujuan umum adalah menyediakan informasi yang

menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta

menunjukkan kinerja yang telah dilakukan manajemen (stewardship), atau

pertanggungjawaban manajemen atas penggunaan sumber – sumber daya

yang dipercayakan kepadanya. Dalam rangka mencapai tujuan tersebut,

suatu laporan keuangan menyajikan informasi mengenai perusahaan

meliputi :

a. Aktiva.

b. Kewajiban.

c. Ekuitas.

d. Pendapatan dan beban termasuk keuntungan.

e. Arus kas

Informasi tersebut di atas beserta informasi lainnya yang terdapat

dalam catatan laporan keuangan membantu pengguna laporan dalam

memprediksi arus kas masa depan, khususnya dalam hal waktu dan

kepastian diperolehnya kas dan setara kas.

2.2.3 Manfaat Laporan Keuangan

Laporan Keuangan merupakan alat yang sangat penting utnuk

mendapatkan informasi sehubungan dengan posisi keuangan dan hasil –

hasil yang dicapai oleh perusahaan. Data keuangan tersebut akan lebih

diperoleh data yang dapat mendukung keputusan yang diambil. Dalam

Statement of Financial Accounting Concept No. 1 (1998 : 76 ), manfaat

laporan keuangan adalah :

a. Pelaporan keuangan harus menyajikan informasi yang dapat membantu investor, kreditor dan pengguna lainnya yang potensial dalam membuat keputusan lain yang sejenis secara rasional.

b. Pelaporan keuangan harus menyajikan informasi yang dapat membantu investor, kreditor dan pengguna lain yang potensial dalam memperkirakan jumlah waktu dan ketidakpastian penerimaan kas di masa yang akan datang yang berasal dari pembagian deviden ataupun pembayaran bunga dan pendapatan dari penjualan.

c. Pelaporan keuangan harus menyajikan informasi tentang sumber daya ekonomi perusahaan. Klaim atas sumber daya kepada perusahaan atau pemilik modal.

d. Pelaporan keuangan harus menyajikan informasi tentang prestasi perusahaan selama satu periode. Investor dan kreditor sering menggunakan informasi masa lalu untuk membantu menaksir prospek perusahaan.

2.2.4 Analisis Laporan Keuangan

Untuk mengetahui posisi keuangan suatu perusahaan serta hasil – hasil

yang telah dicapai oleh perusahaan perlu adanya analisis terhadap laporan

keuangan dari perusahaan yang bersangkutan.

Hanafi ( 2003 : 75 ), suatu analisis laporan keuangan perusahaan pada

dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan

tingkat resiko atau tingkat kesehatan suatu perusahaan. Sedangkan Munawir

( 1995 : 8 ) menyatakan bahwa analisis laporan keuangan merupakan alat

untuk memperoleh informasi tentang posisi keuangan dan hasil – hasil yang

telah dicapai oleh perusahaan yang bersangkutan, sehingga data yang telah

diperoleh dapat diperbandingkan atau dianalisa lebih lanjut agar

Menurut pendapat diatas dapat disimpulkan bahwa analisis laporan

keuangan merupakan perhitungan dan kemungkinan di masa depan untuk

dijadikan dasar pertimbangan keputusan oleh pihak – pihak yang

berkepentingan.

2.2.5 Sifat dan keterbatasan Laporan Keuangan

Riyanto (2007 : 6) menyatakan adapun yang menjadi sifat dan

keterbatasan Laporan Keuangan yaitu :

1. Laporan keuangan bersifat historis yang merupakan laporan kejadian yang telah lewat.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan tertentu

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan pertimbangan

4. Akuntansi hanya melaporkan informasi yang material, demikian pula penerapan prinsip akuntansi terdapat pos tertentu yang mungkin tidak dilaksanakan jika tidak menimbulkan pengaruh material terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, yang lazim dipilih adalah alternatif yang menghasilkan laba atau nilai aktiva yang kecil.

6. Laporan keuangan lebih menekankan makna ekonomi suatu peristiwa atau transaksi daripada bentuk hukumnya.

7. Laporan keuangan diasumsikan dengan menggunakan istilah – istilah teknis dan pemakainya diasumsikan memahami bahasa teknis akuntansi dan sifat informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat menimbulkan variasi dalam pengukuran sumber ekonomis dan tingkat kesuksesan perusahaan.

9. Informasi yang bersifat kumulatif dan faktual yang tidak dapat diidentifikasikan umumnya diabaikan.

2.2.6 Komponen Laporan Keuangan

Ada 3 macam komponen Laporan Keuangan :

Munawir ( 1995 : 13 ) menyatakan neraca adalah laporan yang

sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada

suatu saat tertentu. Tujuannya adalah untuk menunjukkan posisi

keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada

waktu dimana buku – buku ditutup dan ditentukan sisanya pada suatu

akhir tahun fiskal atau tahun kelender sehingga Neraca sering disebut

Balance Sheet.

Neraca adalah laporan yang menunjukkan keadaan keuangan suatu

unit usaha pada tanggal tertentu. Neraca menampilkan sumber daya

ekonomis (assets), kewajiban ekonomis (hutang), moda saham dan

hubungan antar item tersebut. Dengan demikian Neraca dapat

meringkaskan posisi keuangan suatu perusahaan pada tanggal tertentu.

Neraca dimaksudkan membantu pihak eksternal untuk menganalisis

likuiditas perusahaan, fleksibilitas keuangan, kemampuan operasional

dan kemampuan menghasilkan pendapatan selama periode tertentu. (

Hanafi 2003 : 80 )

2. Laporan L/R

Munawir ( 1995 : 26 ) menyatakan laporan laba rugi merupakan

laporan yang sistematis tentang penghasilan, biaya, rugi laba yang

diperoleh oleh suatu perusahaan selama periode tertentu. Kegiatan

perusahaan selama periode tertentu mencakup aktivitas rutin atau

semestinya agar pembaca laporan keuangan memperoleh informasi yang

relevan.

Hanafi ( 2003 : 82 ) menyatakan ada beberapa elemen pokok dalam

laporan laba rugi antara lain : pendapatan operasional, beban operasional

dan untung atau rugi (gain or loss). Pendapatan ini didefenisikan sebagai

asset masuk selama periode dimana perusahaan memproduksi dan

menyerahkan barang yang merupakan operasi pokok perusahaan. Beban

operasional didefenisikan sebagai asset keluar selama periode dimana

perusahaan memproduksi dan menyerahkan barang. Untung (gain)

didefenisikan sebagai kenaikan modal saham dari transaksi yang bersifat

insidental. Rugi (loss) didefenisikan sebagai penurunan modal saham

dari transaksi yang bersifat insidental.

3. Laporan arus kas

Hanafi ( 2003 : 83 ) menyatakan bahwa laporan arus kas digunakan

untuk menganalisa dan memberikan informasi mengenai penerimaan dan

pembayaran kas perusahaan selama periode tertentu. Laporan arus kas

bertujuan untuk memberikan informasi mengenai efek kas dari kegiatan

investasi, pendanaan dan operasi perusahaan selama periode tertentu.

Tujuan utama dari analisis laporan arus kas adalah menaksir kemampuan

perusahaan menghasilkan kas.

2.2.7 Pihak yang berkepentingan terhadap Laporan Keuangan

Menurut Harahap (2006 : 308 ) pihak – pihak yang berkepentingan

1. Pemilik perusahaan

Laporan keuangan diperlukan oleh pemilik perusahaan untuk menilai

hasil-hasil yang telah dicapai dan untuk menilai kemungkinan hasil –

hasil yang akan dicapai di masa yang akan datang dan perkembangan

harga saham.

2. Manajer atau pimpinan perusahaan

3. Para investor

2.3 Rasio Keuangan

2.3.1 Pengertian Rasio Keuangan

“Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya posisi keuangan suatu perusahaan terutama apabila angka-angka tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart” (Munawir, 2000 : 64 ).

Analisis rasio (ratio analysis) menunjukkan hubungan diantara pos –

pos yang terpilih dari data laporan keuangan, rasio memperlihatkan

hubungan matematis diantara satu kuantitas dan kuantitas lainnya ( John

2005 : 87 )

Analisa rasio keuangan adalah perbandingan antara dua kelompok data

laporan keuangan dalam satu periode tertentu, data tersebut bisa antar data

dari neraca dan laporan laba rugi. Tujuannya adalah memberi gambaran

kelemahan dan kemampuan finansial perusahaan dari tahun ke tahun.

Analisis rasio keuangan merupakan salah satu teknik dalam

kinerja perusahaan karena penggunaannya relatif mudah. (Sinuraya, 2008 :

247 ).

Jadi dapat disimpulkan bahwa analisa rasio keuangan adalah salah satu

teknik analisa laporan keuangan yang banyak digunakan untuk

menunjukkan hubungan diantara pos – pos dari data laporan keuangan

secara matematis.

2.3.2 Keunggulan dan kelemahan Rasio Keuangan

a. Keunggulan Rasio Keuangan

Harahap ( 2006 : 310 ) menyatakan rasio keuangan memiliki

keunggulan antara lain adalah :

1. Rasio merupakan angka – angka atau iktisar statistik yang lebih mudah dibaca dan ditafsirkan

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

3. Mengetahui posisi perusahaan dengan industri lain

4. Sangat bermanfaat untuk bahan dalam mengisi model untuk pengambilan keputusan

5. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik 6. Lebih mudah melihat trend perusahaan saat melakukan prediksi

di masa yang akan datang.

b. Kelemahan Rasio Keuangan

Menurut Syahyunan ( 2004 : 81 ) rasio keuangan memiliki kelemahan

antara lain adalah :

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan bergerak di beberapa bidang usaha.

3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

4. Informasi rata – rata industri adalah data umum dan hanya merupakan perkiraan.

2.3.3 Jenis – jenis Analisa Rasio Keuangan

Munawir ( 2007 : 70) menyatakan bahwa analisis rasio dibedakan

menjadi :

1. Rasio Likuiditas (Liquidity Ratio)

2. Rasio Solvabilitas (Solvability Ratio)

3. Rasio Profitabilitas (Profitability Ratio)

4. Rasio Aktivitas (Activity Ratio)

5. Rasio Pasar (Market Ratio)

Dalam penelitian ini hanya dibahas 3 rasio yaitu Rasio Likuiditas,

Rasio Profitabilitas dan Rasio Solvabilitas.

A. Likuiditas

Tidak hanya bank atau kreditor jangka pendek saja yang tertarik

terhadap angka – angka rasio modal kerja, yaitu rasio yang digunakan untuk

menganalisis dan menginterpretasikan posisi keuangan jangka pendek, tetapi

juga sangat membantu bagi manajemen untuk mengecek efisiensi modal

kerja yang digunakan dalam perusahaan, juga penting bagi kreditor jangka

panjang dan pemegang saham yang akhirnya atau setidak – tidaknya ingin

mengetahui prospek dari deviden dan pembayaran bunga di masa yang akan

Rasio likuiditas adalah rasio yang menunjukkan kemampuan

perusahaan untuk membayar semua kewajiban (utang) jangka pendek.

Likuiditas berhubungan erat dengan masalah kemampuan perusahaan dalam

memenuhi kewajiban yang segera jatuh tempo. Perusahaan dikatakan likuid

apabila perusahaan mempunyai aktiva lancar lebih besar dari kewajiban

lancar ( Syamsudin, 2001 : 70 )

Rasio likuiditas menggambarkan atau mengukur kemampuan

perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini

dihitung melalui sumber informasi tentang modal kerja yaitu pos – pos

aktiva lancar dan utang lancar. Aktiva lancar antara lain berupa kas, wesel

tagih, investasi jangka pendek, piutang, persediaan persekot biaya

sedangkan utang lancar antara lain utang usaha, utang jangka panjang yang

segera jatuh tempo, wesel bayar dan utang gaji.

Rasio likuiditas digunakan unuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek. Rasio ini membandingkan

kewajiban jangka pendek dengan sumber jangka pendek untuk memenuhi

kewajiban tersebut. Dari rasio ini dapat diperoleh pandangan tentang

keadaan solvabilitas kas pada saat ini dan kemampuan perusahaan untuk

tetap mempertahankan solvabilitas (Horne, 1997 : 135 ).

Jadi dapat disimpulkan bahwa Rasio Likuiditas (Liquidity Ratio)

menyatakan kemampuan perusahaan jangka pendek untuk memenuhi

kemampuan perusahaan dalam menjamin kewajiban jangka pendek (kurang

dari satu tahun) dari sisi likuiditas keuangan.

Horne (1997 : 136) menyatakan suatu perusahaan mempunyai posisi

keuangan yang kuat apabila mampu:

1. Memenuhi kewajiban – kewajibannya tepat pada waktunya, yaitu pada waktu ditagih (kewajiban keuangan pada pihak ekstern)

2. Memelihara modal kerja yang cukup untuk operasi yang normal (kewajiban keuangan pada pihak ekstern)

3. Membayar bunga dan dividen yang dibutuhkan 4. Memelihara tingkat kredit yang menguntungkan

Horne (1997 : 136) menyatakan bahwa kriteria likuiditas perusahaan

terbagi menjadi :

a. Illiquid : jika nilai likuiditasnya kurang dari 100 % ( <

100%)

b. Liquid : jika nilai likuiditasnya 100% ( = 100% )

c. Over liquid : jika nilai likuiditasnya lebih dari 100% ( > 100% )

Perusahaan yang nilai likuidnya tinggi akan memungkinkan memiliki

laba yang tinggi. Untuk menilai posisi keuangan jangka pendek (likuiditas)

ada beberapa rasio yang digunakan. Riyanto (2007 : 70) menyatakan rasio

likuiditas terdiri dari :

1. Rasio Lancar (Current Ratio)

2. Rasio Cepat (Quick Ratio)

3. Working Capital to total asset ratio

4. Kas Rasio (Cash Ratio)

Dalam penelitian ini hanya dibahas pada rasio lancar dan kas rasio :

Rasio yang paling umum digunakan untuk menganalisa posisi modal

kerja suatu perusahaan adalah rasio lancar (current ratio). Current Ratio

adalah perbandingan antar jumlah aktiva lancar dengan hutang lancar

(Munawir, 2007 : 72 ).

Rasio lancar adalah ketersediaan aktiva lancar untuk memenuhi

kewajiban lancar. (Suhadimanto, 2004 : 70 ).

Rasio lancar mengukur kemampuan perusahaan untuk memenuhi

kewajiban untuk jangka pendeknya dengan menggunakan aktiva lancar.

Rasio ini menunjukkan sejauh mana aktiva lancar dapat menutupi

kewajiban – kewajiban lancar. Semakin besar perbandingan aktiva

lancar dengan utang lancar maka semakin tinggi pula kemampuan

perusahaan untuk menutupi kewajiban jangka pendeknya.

Hasil rasio ini dapat dibuat dalam bentuk berapa kali atau dalam

bentuk persentase. Apabila rasio lancar ini 1 : 1 atau 100% berarti bahwa

aktiva lancar dapat menutupi semua utang lancar. Rasio lancar yang

lebih baik / aman adalah jika berada diatas 1 atau di atas 100%, artinya

aktiva lancar harus jauh di atas jumlah utang lancar.

Current Ratio yang terlalu tinggi menunjukkan kelebihan uang kas

atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan

2. Rasio Kas (Cash Ratio)

Cash Ratio adalah kas yang membandingkan antara kas dan aktiva

lancar yang bisa segera menjadi uang kas dengan hutang lancar. Ada

penganalisa yang mengeluarkan piutang dan persediaan sehingga

rasionya antara kas dan efek yang segera dapat direalisasi bila

diperlukan dengan total hutang jangka pendek. Rasio ini lebih tajam

dibanding dengan rasio lancar. Rumus mencari Cash Ratio sebagai

berikut :

CR

B. Profitabilitas

Profitabilitas merupakan rasio yang bertujuan untuk mengetahui

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu

dan juga memberikan gambaran tentang tingkat efektifitas manajemen

dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini

dilihat dari laba yang dihasilkan terhadap penjualan dan investasi

perusahaan. (Raharjaputra, 2011 : 68)

Rasio profitabilitas merupakan rasio yang menggambarkan

kemampuan perusahaan dalam mendapatkan laba melalui semua

kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal,

Jenis-jenis rasio profitabilitas menurut (Raharjaputra, 2011 : 69 )

1. Gross Profit Margin (Margin Laba Kotor)

2. Net Profit Margin (Margin Laba Bersih)

3. Basic Earning Power (Daya lebih besar)

4. Return on Investment

5. Return on Equity

Dalam penelitian ini hanya dibahas pada Return on Investment dan

Return on Equity

1. Return on Investment

Return on Investment merupakan perbandingan antara laba bersih

setelah pajak dengan total aktiva. Return on Investment adalah merupakan

rasio yang mengukur kemampuan perusahaan secara keseluruhan di dalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia

di dalam perusahaan (Syamsudin 2009 : 63 ).

Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. ROI

merupakan rasio yang menunjukkan seberapa besar laba bersih diperoleh

perusahaan bila diukur dari nilai aktiva. Adapun yang menjadi kelebihan

ROI dinyatakan (Syamsudin 2009 : 64 ) :

a. Merupakan pendekatan yang paling popular dalam menggambarkan ukuran kinerja dari keseluruhan investasi yang dilakukan

b. Merupakan pengukuran komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dalam rasio ini. c. Mudah dipahami, dihitung dan sangat berarti dalam arti absolut.

d. Merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap pofitabilitas diluar besar dan jenis usaha.

e. Memiliki pendekatan konseptual karena dapat menggabungkan semua unsur profitabilitas (revenue, costs, investment) dalam suatu persentase.

f. Selain itu data ROI dapat diketahui oleh pesaing dan dapat dijadikan dasar perbandingan.

g. ROI berguna untuk kepentingan perencanaan, misalnya ROI digunakan sebagai dasar pengambilan keputusan jika perusahaan akan melakukan ekspansi

Adapun kelemahan ROI menurut (Syamsudin 2009 : 65 ) :

a. ROI mendorong manajer untuk melakukan investasi, meskipun dalam proyek yang akan berakibat menurunkan kembalian investasi, meskipun proyek tersebut dapat menaikkan profitabilitas perusahaan secara keseluruhan.

b. ROI mengakibatkan manajer memusatkan perhatiannya pada sasaran jangka pendek dengan mengorbankan sasaran jangka panjang.

c. Keputusan – keputusan yang meningkatkan ROI suatu pusat investasi dapat menurunkan keseluruhan labanya.

d. ROI memiliki korelasi yang negatif terhadap perubahan – perubahan nilai pasar perusahaan.

e. Kesulitan membandingkan Rate of return suatu perusahaan dengan perusahaan lain yang sejenis, karena praktek akuntansi yang digunakan oleh perusahaan berbeda – beda.

Adapun rumus Return on Investment yaitu :

ROI

2. Return on Equity

Return on Equity merupakan perbandingan antara laba bersih sesudah

pajak dengan total ekuitas. ROE merupakan suatu pengukuran dari

penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik

pemegaang saham biasa maupun pemegang saham preferen) atas modal

ROE adalah rasio yang memperlihatkan sejauh manakah perusahaan

mengelola modal sendiri (net worth) secara efektif, mengukur tingkat

keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau

pemegang saham perusahaan (Sawir 2009 : 20 ).

Rumus untuk menghitung ROE adalah sbb :

ROE

C. Solvabilitas

Husnan (1998 : 560) menyatakan, Rasio solvabilitas adalah rasio untuk

mengukur kemampuan perusahaan untuk memenuhi kewajiban – kewajiban

jangka panjangnya. Kriteria solvabilitas perusahaan terbagi menjadi :

a. Insolve : jika nilai solvabilitasnya kurang dari 100% (

< 100%)

b. Solvable : jika nilai solvabilitasnya 100% ( = 100% )

c. Over Solvable : jika nilai solvabilitasnya lebih dari 100% ( >

100% )

Macam – macam Rasio Solvabilitas :

1. Debt to Asset Ratio

2. Debt to Equity Ratio

3. Times interest Earned Ratio

Dalam penelitian ini hanya dibahas pada Debt to Asset Ratio dan Debt

to Equity Ratio

1. Debt to Asset Ratio

Rasio total hutang terhadap total aset = total kewajiban / total aktiva.

Digunakan untuk menghitung seberapa besar porsi dana yang disediakan

kreditur untuk investasi asset (Husnan, 1998 : 561). Rumus menghitungnya

adalah :

2. Debt to Equity Ratio

Adalah rasio yang menunjukkan perbandingan antara hutang dengan

modal sendiri (Husnan, 1998 : 561). Digunakan untuk mengukur

kemampuan perusahaan untuk menutup sebagian atau seluruh hutang –

hutangnya dengan dana yang berasal dari modal sendiri. Semakin tinggi

rasio ini maka semakin kecil kemampuan membayar hutang dari modal

sendiri. Rumusnya adalah :

2.4 Economic Value Added

2.4.1 Pengertian Economic Value Added

Young dan O’Byrne ( 2001:17 ), menyatakan pengertian EVA adalah

didasarkan pada gagasan keuntungan ekonomis, yang menyatakan bahwa

operasional dan modal. Dalam arti sempit ini, EVA benar-benar hanya

merupakan cara alternatif untuk menilai kinerja perusahaan.

Ide dasar dari EVA adalah pengemasan ulang dari manajemen

perusahaan yang dapat dipercaya dan prinsip keuangan yang pernah ada.

Namun EVA merupakan inovasi terpenting karena ia membuat teori

keuntungan moderen. Implikasi manajerial dari teori ini adalah mudah

diakses oleh manejer perusahaan yang tidak terlatih dengan baik dalam

keuangan atau tidak pernah memikirkannya. EVA membantu para manejer

untuk lebih memahami tujuan keuangan, dan dengan demikian membantu

mereka untuk mencapai tujuan.

EVA tidak memerlukan adanya sesuatu perbandingan dengan

perusahaan sejenis dalam industri dan tidak pula membuat suatu analisa

kecenderungan dengan tahun-tahun sebelumnya. Konsep ini lebih

menekankan pada penentuan besarnya cost of capital. Diperhitungkannya

biaya modal atas ekuitas merupakan keunggulan pendekatan EVA

dibandingkan pendekatan akuntansi tradisional dalam mengukur kinerja

perusahaan.

Economic value added (EVA) atau disebut juga dengan nilai tambah ekonomis (NITAMI) diartikan sebagai suatu konsep yang dilandasi oleh pemikiran bahwa dalam pengukuran laba operasi perusahaan harus dengan adil mempertimbangkan harapan-harapan setiap penyedia dana (kreditur dan pemegang saham). Derajat keadilannya dinyatakan dengan ukuran tertimbang dan struktur modal yang ada (Wijantini, 2003 : 51).

Economic value added adalah keuntungan operasi setelah pajak

Laba operasional setelah pajak menggambarkan hasil penciptaan nilai

(value) didalam perusahaan, sedangkan biaya modal dapat diartikan sebagai

pengorbanan yang dikeluarkan dalam penciptaan nilai tersebut.

Berdasarkan pendapat-pendapat diatas dapat disimpulkan bahwa

pengertian Economic Value Added adalah keuntungan operasi setelah pajak,

dikurangi biaya modal yang yang di gunakan untuk menilai kinerja

perusahaan dengan memperhatikan secara adil harapan-harapan para

pemegang saham dan kreditur. Economic Value Added merupakan

perangkat finansial untuk mengukur keuntungan nyata perusahaan. Hal ini

membuat perhitungan Economic Value Added lain dengan perhitungan

analisis rasio keuangan lainya. Perbedaan tersebut dikarenakan pada

perhitungan dengan menggunakan pendekatan Economic Value Added

dilibatkannya biaya modal operasi setelah laba bersih, dimana hal tersebut

tidak dilakukan dalam perhitungan konvensional.

Setiap perusahaan tentunya menginginkan nilai Economic Value

Added akan naik terus menerus, karena Economic Value Added adalah

tolak ukur fundamental dari tingkat pengembalian modal (return of capital).

Young (2001 : 30 ) menyatakan bahwa ada beberapa cara untuk

meningkatkan nilai Economic Value Added perusahaan yaitu :

1. Meningkatkan keuntungan (profit) tanpa menambah modal

2. Mengurangi pemakaian modal.

3. Melakukan investasi pada proyek-proyek dengan tingkat pengembalian

Konsep ini tidak memerlukan adanya suatu perbandingan dengan

perusahaan sejenis dalam industri dan tidak perlu membuat analisis

kecenderungan dengan tahun-tahun sebelumnya.

Konsep ini lebih menekankan pada seberapa besar laba yang

dihasilkan setelah dikurangi dengan biaya modal rata-rata tertimbang.

Metode Economic Value Added sebagai alat ukur kinerja perusahaan

konsep Economic Value Added ini tidaklah dimaksudkan untuk mengganti

laporan rugi laba yang telah ada. Namun pendekatan ini hanyalah alat

analisis yang digunakan sebagai tambahan informasi keuangan yang sangat

berguna bagi pihak kreditur dan penyediaan dana dalam menentukan

hubungannya dengan perusahaan. Bagi eksekutif hasil pengukuran kinerja

dengan dengan metode Economic Value Added seringkali digunakan untuk

pengendalian serta sebagai alat yang sangat berguna didalam pengambilan

keputusan-keputusan strategi.

EVA dilandasi pada konsep bahwa dalam pengukuran laba suatu

perusahaan harus adil dengan mempertimbangkan harapan-harapan setiap

penyandang dana (kreditur dan pemegang saham). Young dan O’Bryne

(2001 : 32) memformulasikan EVA sebagai berikut:

EVA = Laba operasi bersih setelah pajak (NOPAT) – Biaya modal

NOPAT = Laba operasi + Penghasilan bunga – Pajak penghasilan

Pembebasan pajak atas bunga

Biaya Modal = Modal yang diinvestasikan x Biaya modal rata-rata

Dari pernyataan diatas dapat disimpulkan bahwa EVA merupakan sisa

laba setelah penyedia modal memberikan kompensasi sesuai tingkat

pengembalian yang dibutuhkan atau setelah semua biaya modal yang

digunakan untuk menghasilkan laba. Laba yang dimaksud disini adalah Net

Operating Profit After Tax (NOPAT). Biaya modal adalah biaya bunga

pinjaman dari biaya ekuitas yang digunakan untuk menghasilkan NOPAT

yang dihitung secara rata-rata tertimbang (Weighted Average Cost of Capital

= WACC).

EVA yang positif menunjukkan bahwa perusahaan berhasil

menciptakan nilai (create value) bagi pemilik modal, konsisten dengan

tujuan memaksimumkan nilai perusahaan. Sebaliknya EVA yang negatif

menandakan nilai perusahaan berkurang sebagai akibat penurunan dari

tingkat pengembalian investasi.

2.4.2 Manfaat Economic Value Added

Manfaat dari penerapan EVA menurut Young (2001 : 33) antara lain :

1. Dapat digunakan sebagai penilai kinerja perusahaan yang berfokus pada penciptaan nilai (value creation)

2. Dapat meningkatkan kesadaran manajer bahwa tugas mereka adalah untuk memaksimumkan nilai perusahaan serta nilai pemegang saham. 3. Dapat membuat para manajer berfikir dan juga bertindak seperti

halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

4 EVA membuat para manajer agar memfokuskan perhatian pada kegiatan yang menciptakan nilai dan memungkinkan mereka untuk mengevaluasi kinerja berdasarkan kriteria maksimum nilai perusahaan. 5. EVA menyebabkan perusahan untuk lebih memperhatikan struktur

modalnya.

2.4.3 Kelebihan dan Kelemahan Economic Value Added

Kegunaan model EVA membuat perusahaan lebih memfokuskan

perhatian ke upaya penciptaan nilai perusahaan, sebab inilah salah satu

fungsi penggunaan EVA. Kelebihan lain dari EVA yang diungkapkan oleh

Warsono ( 2003 : 134 ) :

1. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban biaya modal sebagai risiko investasi.

2. EVA dapat diterapkan secara mandiri tanpa memerlukan data pembanding dari perusahaan lain maupun standar industri sebagaimana konsep analisis rasio keuangan.

3. Konsep EVA sebagai pengukur kinerja perusahaan memperhatikan harapan penyedia dana secara adil dimana derajat keadilannya dinyatakan dengan ukuran tertimbang (weighted) struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku.

4. Penerapan konsep EVA yang praktis merupakan salah satu bahan pertimbangan bagi pebisnis untuk mengambil keputusan dan kebijaksanaan permodalan.

5. EVA dapat digunakan sebagai tolak ukur pemberian bonus pada karyawan

6. Konsep EVA mempengaruhi keputusan organisasi untuk keluar dari

unit usaha yang mempunyai negatif value added.

Sehingga dapat dikatakan bahwa EVA merupakan suatu metode

penilaian yang akurat dan komperhensif mampu memberikan penilaian

secara wajar atas kondisi suatu perusahaan. Melihat berbagai kelebihan

EVA, ternyata juga mempunyai kelemahan-kelemahan yang diungkapkan

Mulia ( 2002: 134 ) sebagai berikut:

1. EVA hanya mengukur hasil akhir (result), konsep ini tidak megukur aktivitas penentu seperti loyalitas dan referensi konsumen tidak diperhatikan.

2. EVA terlalu bertumpu pada keyakinan bahwa investor mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu.

Walaupun terdapat kelemahan, EVA tetap berguna untuk dijadikan

acuan. Mengingat EVA memberikan pertimbangan atas harapan investor

terhadap investasi mereka. Pengambilan dari suatu investasi baru akan

berarti apabila besarnya pengembalian tersebut melebihi biaya modal yang

dikeluarkan untuk mewujudkan investasi tersebut.

2.4.4 Strategi meningkatkan Economic Value Added

Sofiarini ( 2004 : 14 ) menyatakan ada beberapa strategi untuk

meningkatkan EVA :

1. Strategi penciptaan nilai dengan mencapai pertumbuhan keuntungan (Profitable Growth). Hal ini bisa dicapai dengan menambah modal yang diinvestasikan pada proyek dengan tingkat pengembalian tinggi. 2. Strategi penciptaan nilai dengan meningkatkan efisiensi operasi dalam

hal ini menaikkan keuntungan tanpa menggunakan tambahan modal 3. Strategi penciptaan nilai dengan rasionalisasi dan keluar dari bisnis

yang tidak menjanjikan (rationalize and exit unrewarding businessi)

Hal ini berarti menarik modal yang tidak produktif dan menarik modal

dari aktivitas yang menghasilkan tingkat pengembalian yang rendah dan

menghapus unit bisnis yang tidak menjanjikan hasil.

2.4.5 Langkah menentukan Economic Value Added

Langkah – langkah yang dilakukan menentukan EVA menurut

Sofiarini (2004: 17) :

a. Menghitung biaya hutang (cost of debt) b. Menghitung biaya laba ditahan (cost of equity)

c. Menghitung struktur permodalan dari neraca tertimbang (Weighted Average Cost of Capital)

Struktur modal biasanya terdiri dari utang dan ekuitas sehingga dicari : Komposisi utang : rasio utang terhadap jumlah modal

Komposisi ekuitas : rasio modal saham terhadap jumlah modal d. Menghitung biaya modal rata - rata

e. Menghitung EVA

Dalam EVA, penilaian kinerja keuangan diukur dengan ketentuan :

1. Jika EVA > 0 maka kinerja keuangan perusahaan dapat dikatakan baik,

sehingga terjadi proses penambahan nilai ekonomisnya.

2. Jika EVA = 0 maka kinerja keuangan perusahaan secara ekonomis

dalam keadaan impas

3. Jika EVA < 0 maka kinerja keuangan perusahaan tersebut dikatakan

kurang bagus karena laba yang diperoleh tidak memenuhi penyandang

dana, sehingga tidak terjadi penambahan nilai ekonomis pada

perusahaan. lebih besar daripada PT. Telkom, Tbk 3. Return on Equity pada

PT. Telkom, Tbk jauh lebih baik daripada PT. Indosat, Tbk 4. Return on Asset pada

diatas rata – rata dari

peningkatan namun di tahun 2011 PT. profitabilitas yaitu Net Profit Margin, Return on Equity, Return on penurunan pada tahun tertentu

dalam LQ 45 dengan menggunakan metode Economic Value Added pada 9 perusahaan yang tergabung dalam LQ 45 menunjukkan hasil yang baik karena didapat hasil yang selalu positif di setiap tahunnya.

dan Metode peningkatan dan hasil

Economic Value Added

lebih unggul daripada metode analisis Rasio Keuangan.

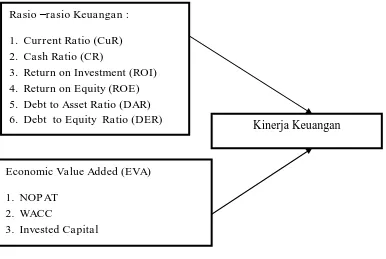

2.6 Kerangka Konseptual

Kerangka konseptual atau kerangka berpikir merupakan gambaran tentang

hubungan antara variabel yang akan diteliti, yang disusun dari berbagai teori yang

telah dideskripsikan (Sugiyono, 2006 : 49). Alat untuk mengukur kinerja

keuangan yang diperlukan di dalam penelitian ini adalah dengan menggunakan

Rasio Keuangan dan Economic Value Added (EVA) pada PT. Adhi Karya

Rasio – rasio keuangan yang dipergunakan untuk menganalisis kinerja

keuangan pada PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada,

Tbk adalah dengan menggunakan Analysis Time Series yaitu nilai – nilai suatu

variabel yang berurutan menurut waktu atau dengan kata lain suatu peramalan

nilai – nilai masa depan yang didasarkan pada nilai – nilai masa lampau suatu

variabel (Yulianto, 2010 : 67). Rasio keuangan yang dipakai dalam penelitian ini

untuk menganalisis kinerja keuangan pada perusahaan ini yakni : rasio likuiditas

(current ratio, cash ratio), rasio profitabilitas (return on investment, return on

equity) dan rasio solvabilitas (debt to asset ratio dan debt to equity ratio).

Menurut Keown (2004 : 70), Economic Value Added adalah laba yang melebihi

kewajiban / hutang dan biaya modal (cost of capital) dalam suatu perusahaan.

Secara lebih rinci dapat didefenisikan sebagai laba usaha dikurangi dengan pajak

dan biaya bunga atas hutang (Net Operating After Tax) serta dikurangi dengan

biaya modal (cost of capital).

Selisih antara laba setelah pajak dengan biaya modal disebut spread EVA,

selisih yang dipergunakan perusahaan untuk meningkatkan pertumbuhan

perusahaan, yaitu ketika investasi yang diharapkan dapat meningkatkan tingkat

pengembalian lebih besar dari biaya modal (cost of capital) yang diciptakan oleh

perusahaan.

Setelah di dapat hasil Rasio Keuangan dan Economic Value Added dari 2

perusahaan sejenis menurut Analisa Time Series ini maka dibandingkan manakah

perusahaan yang memiliki kinerja keuangan yang terbaik diantara 2 perusahaan

Kerangka konseptual penelitian ini dirumuskan berdasarkan tinjauan teoritis

dan tinjauan penelitian terdahulu yang digambarkan sebagai berikut :

Gambar 2.1

Kerangka Konseptual

Kinerja Keuangan

Economic Value Added (EVA)

1. NOPAT 2. WACC

3. Invested Capital Rasio –rasio Keuangan :

1. Current Ratio (CuR) 2. Cash Ratio (CR)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian

komparatif. Penelitian komparatif adalah penelitian yang bersifat

membandingkan. Penelitian ini dimulai dengan mengadakan pengumpulan fakta

tentang faktor – faktor yang menyebabkan timbulnya suatu gejala tertentu,

kemudian dibandingkan. Penelitian ini membandingkan pengukuran Rasio

Keuangan (Likuiditas, Profitabilitas, Solvabilitas) dengan Economic Value Added

pada kinerja keuangan PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun

Persada, Tbk.

3.2 Tempat dan waktu penelitian

Tempat di dalam penelitian ini, penulis tidak langsung datang ke PT. Adhi

Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk melainkan dengan

mengunjungi situs Bursa Efek Indonesia (BEI) sedangkan waktu penelitian

dimulai pada Maret 2015 sampai dengan penyusunan penelitian ini selesai

dilakukan.

3.3 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisis

permasalahan dalam penelitian ini, maka penulis membatasi penelitian pada hal –

a. Data laporan keuangan yang dipergunakan adalah laporan keuangan pada

PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk yang

terdaftar di BEI dari periode 2008 – 2012

b. Menggunakan rasio keuangan sebagai alat ukur kinerja keuangan pada PT.

Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk. Rasio

keuangan yang diambil dalam penelitian ini terdiri dari Rasio Likuiditas

(Current Ratio dan Cash Ratio), Ratio Profitabilitas (Return on Investment

dan Return on Equity), Ratio Solvabilitas (Debt to total Asset Ratio dan Debt

to Equity Ratio)

c. Menggunakan Economic Value Added sebagai alat ukur kinerja keuangan

pada PT. Adhi Karya (Persero), Tbk dan PT. Total Bangun Persada, Tbk

yang variabel – variabelnya terdiri dari Net Operating After Taxes

(NOPAT), Weighted Average Cost of Capital (WACC) dan Invested

Capital.

3.4 Defenisi Operasional

Defenisi operasional dalam penelitian ini adalah :

A. Rasio Keuangan

Rasio keuangan merupakan analisis yang paling popular untuk

mengidentifikasi kondisi keuangan perusahaan. Jenis – jenis rasio keuangan

yang dipakai dalam penelitian ini adalah :

Menurut Darsono dan Ashari ( 2005 : 51), rasio likuiditas adalah

rasio yang bertujuan untuk mengetahui kemampuan perusahaan

dalam membayar kewajiban jangka pendek. Perusahaan yang

mampu membayar kewajiban jangka pendeknya tepat waktu berarti

bahwa perusahaan tersebut mempunyai alat pembayaran aktiva

lancar yang lebih besar daripada hutang lancar.

2. Rasio Profitabilitas

Menurut Kasmir ( 2009 : 329 ) rasio profitabilitas digunakan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba atau

seberapa efektif pengelolaan perusahaan oleh manajemen.

3. Rasio Solvabilitas

Menurut Munawir ( 2004 : 81), rasio solvabilitas adalah rasio untuk

mengetahui kemampuan perusahaan dalam membayar kewajiban

jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga Leverage,

yaitu menilai batasan perusahaan dalam meminjam uang.

B. Economic Value Added

Economic Value Added adalah laba usaha dikurangi dengan pajak dan

biaya bunga atas hutang (Net Operating After Tax) serta dikurangi dengan

biaya modal. (Warsono, 2003 : 70 )

Secara garis besar definisi operasional variabel di atas digambarkan pada tabel

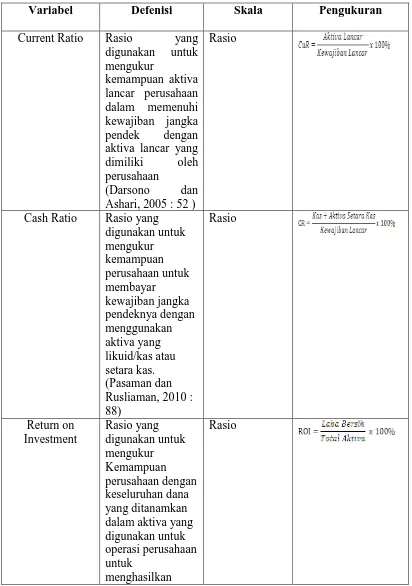

Tabel 3.1 Defenisi Operasional

Variabel Defenisi Skala Pengukuran

Current Ratio Rasio yang digunakan untuk

keuntungan (Husnan 1998 : 562)

Return on Equity Rasio yang digunakan untuk

NOPAT Laba usaha adalah laba operasi