FAKTOR-FAKTOR YANG MEMENGARUHI KEPUTUSAN

INVESTOR BERINVESTASI PADA REKSA DANA

SYARIAH

DIKO SURYA NUGRAHA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul berjudul Faktor-faktor yang Memengaruhi Keputusan Investor Berinvestasi padaReksa Dana Syariah adalah benar karya saya denganarahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

DIKO SURYA NUGRAHA. Faktor-faktor yang Memengaruhi Keputusan Investor Berinvestasi pada Reksa Dana Syariah. Dibimbing oleh IRFAN SYAUQI BEIK.

Perkembangan reksa dana syariah terus meningkat setiap tahunnya, namun pangsa pasar investasi reksa dana syariah masih sangat kecil apabila dibandingkan dengan produk investasi lainnya ataupun dibandingkan dengan reksa dana konvensional. Salah satu penyebab rendahnya pangsa pasar investasi reksa dana syariah adalah keputusan investor untuk berinvestasi reksa dana syariah masih kecil dibandingkan produk investasi lainnya. Tujuan penelitian ini adalah menganalisis faktor-faktor yang memengaruhi keputusan investor berinvestasi reksa dana syariah melalui 4 variabel, yaitu variabel informasi produk, risiko investasi, pertimbangan prinsip syariah dan pertimbangan ekonomi. Metode yang digunakan dalam penelitian ini adalah PLS-SEM. Penelitian ini dilakukan pada Bulan Maret-Juni 2015 dengan melakukan survei terhadap investor reksa dana syariah di beberapa perusahaan sekuritas di Jakarta. Hasil dari penelitian ini menunjukkan bahwa variabel pertimbangan ekonomi berpengaruh paling signifikan dalam menentukan keputusan investor berinvestasi reksa dana syariah. Hal ini menunjukkan bahwa investor mempertimbangkan faktor ekonomi dalam memilih produk investasi yang berarti investor sangat mengharapkan imbal hasil yang baik dari produk investasi khusus nya reksa dana syariah.

Kata kunci: Investasi, Investor, Pasar Modal Syariah, Reksa Dana Syariah

ABSTRACT

DIKO SURYA NUGRAHA. Factors Influencing Decisions of Investors to Invest on Islamic Mutual Fund. Guided by IRFAN SYAUQI BEIK.

The development of islamic mutual fund has increased annually, but the islamic mutual fund market share is still very small when compared to other investment products or than conventional mutual funds. One cause of the low market share of Islamic mutual fund investment is investors decision to invest on Islamic mutual funds are still small compared to other investment products. The purpose of this study was to analyze the factors that influence investors to invest Islamic mutual funds through four variables, variable of product information, investment risk, consideration of Islamic principles and consideration of economics. The method used in this study is the PLS-SEM. This research was conducted from March to June 2015 by surveying the Islamic mutual fund investors in several securities company in Jakarta. Results from this study showed that the variables most strongly influence in determining investors to invest Islamic mutual funds is consideration of economics. This shows that the Islamic investor is considering about economics factor of investment product that means investor hope a good returns from investment product especially Islamic mutual funds.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMENGARUHI

KEPUTUSANINVESTOR BERINVESTASI PADA REKSA

DANA SYARIAH

DIKO SURYA NUGRAHA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi :Faktor-faktor yang Memengaruhi Keputusan Investor Berinvestasi pada Reksa Dana Syariah

Nama : Diko Surya Nugraha NIM : H54110056

Disetujui oleh

Dr. Irfan Syauqi Beik, S.P, M.Sc.Ec Pembimbing

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.A.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tidak lupa shalawat serta salam semoga selalu tercurah kepada Nabi Muhammad SAW beserta keluarga dan sahabatnya yang setia hingga akhir zaman. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Februari 2015 ini ialah Faktor-faktor yang Memengaruhi Keputusan Investor Berinvestasi pada Reksa Dana Syariah.

Penulis menyadari dalam proses penyusunan skripsi ini terdapat banyak kekurangan mengingat keterbatasan kemampuan dan pengetahuan penulis. Pada kesempatan kali ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dan mendukung penyelesaian skripsi ini, khususnya kepada: Terima kasih penulis ucapkan juga kepada:

1. Bapak Dr Irfan Syauqi Beik SP, M.sc, E.c yang telah membimbing dan memberikan kritik serta saran kepada penulisselama proses penyusunan skripsi ini.

2. Bapak Syamsul Hidayat Pasaribu, SE., M.Si selaku dosen penguji dan Ibu Ranti Wiliatsih SP, M.Si. selaku komisi pendidikan yang memberikan kritik dan saran untuk perbaikan skripsi ini.

3. Ayah, Ibu dan seluruh keluarga besar yang telah memberikan doa, motivasi serta kasih sayang.

4. Teman satu bimbingan, Zara, Fajrin dan Caesar yang telah memberikan saran dan menjadi teman berdiskusi selama penyusunan skripsi.

5. Teman-teman satu kontrakan Dody, Feber, Adi, Abi dan Shofi. Teman-teman seperjuangan Ilmu Ekonomi 48 khususnya kepada Haekal, Afrial, Ziad, Ridwan, Danar, Sarah dan Dhia.

6. Teman-teman satu divisi BEM FEM Prioritas dan teman-teman pada divisi CER Hipotesa 2015 yang telah memberikan semangat dalam penyusunan skripsi ini.

7. Pihak-pihak yang telah membantu saya dalam menyelesaikan skripsi ini yang tidak bisa saya sebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Investasi 5

Faktor yang Memengaruhi Keputusan Investor dalam Berinvestasi 6

Reksa Dana Syariah 8

Nilai Aktiva Bersih (NAB) 11

Penelitian Terdahulu 11

Kerangka Pemikiran 12

METODE PENELITIAN 13

Jenis dan Sumber Data 13

Lokasi dan Waktu Penelitian 14

Metode Pengumpulan Data 14

Metode Pengolahan dan Analisis Data 14

Analisis Structural Equation Modelling (SEM) dengan Partial Least Square 15

HASIL DAN PEMBAHASAN 18

Gambaran Umum Reksa Dana Syariah 18

Karakteristik Responden 20

Uji Reliabilitas dan Validitas 25

Analisis SEM-PLS 25

Uji validitas diskriminan 27

Uji reliabilitas 27

Simpulan 29

Saran 30

DAFTAR PUSTAKA 30

DAFTAR TABEL

1. Pangsa pasar produk investasi syariah di Indonesia tahun 2014 1 2. Perbandingan NAB Reksa Dana Syariah dengan Total Reksa Dana 3 3. Jumlah dan Total NAB Reksa Dana Syariah di Indonesia per Mei

2015 10

4. Variabel Penelitian 16

5. Hasil PLS Algorithm 27

6. Hasil Etimasi Path Coefficients 29

DAFTAR GAMBAR

1. Perkembangan NAB Reksa Dana Syariah di Indonesia 2

2. Kerangka Pemikiran 13

3. Model Awal Penelitian 16

4. Mekanisme Investasi Reksa Dana 19

5. Mekanisme Umum Pengelolaan Reksa Dana Syariah 19 6. KlasifikasiResponden Berdasarkan Jenis Kelamin 20

7. Klasifikasi Responden Berdasarkan Usia 21

8. Klasifikasi Responden Berdasarkan Jumlah Tanggungan 21 9. Klasifikasi Responden Berdasarkan Pendidikan 22 10. KlasifikasiResponden Berdasarkan Pendapatan 22 11. Klasifikasi Responden Sesuai Tempat Mengetahui Produk 23 12. Klasifikasi Responden yang Memiliki Reksa Dana Konvensional 23 13. Klasifikasi Responden yang Menganggap Reksa Dana Syariah Lebih

Baik 23

14. Klasifikasi Responden Sesuai Tempat Membeli Produk 24 15. Klasifikasi Responden Berdasarkan Alasan Membeli Produk 24 16. Klasifikasi Responden Berdasarkan Preferensi Risiko 25

17. Model Akhir Penelitian 26

18. Hasil Bootstrapping 28

DAFTAR LAMPIRAN

1. Hasil Uji Validitas dan Reabilitas 33

2. Tabel Hasil Cross Loadings 39

PENDAHULUAN

Latar Belakang

Indonesia sebagai negara muslim terbesar di dunia merupakan pasar yang sangat penting bagi perkembangan industri keuangan syariah. Diawali dengan didirikannya Bank Muamalat Indonesia pada tahun 1991, perkembangan keuangan syariah juga berkembang ke sektor pasar modal Indonesia. Pasar modal bertujuan meningkatkan pelaksanaan pembangunan nasional dalam rangka untuk meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan masyarakat. Pasar modal syariah memiliki beberapa produk investasi yaitu saham syariah, obligasi dan sukuk, reksa dana syariah, dan asuransi syariah. Berikut adalah tabel pangsa pasar produk investasi syariah di Indonesia pada tahun 2014.

Tabel 1 Pangsa pasar produk investasi syariah di Indonesia tahun 2014

No. Produk Investasi Syariah Total Asset (Rp triliun)

1. Perbankan Syariah 272.34

2. Asuransi Syariah 22.36

3. Saham Syariah 2 946.89*

4. SBSN 208.4

5. Reksa Dana Syariah 11.16

6. Usaha Pembiayaan Syariah 23.29

Sumber : OJK (2014) * = Total nilai saham yang diperdagangkan

2

Salah satu tujuan dari reksa dana syariah adalah memenuhi kebutuhan kelompok investor yang ingin memperoleh pendapatan investasi dari sumber dan cara yang bersih dan dapat dipertanggungjawabkan secara religius, serta sejalan dengan prinsip-prinsip syariah, sedangkan tujuan secara luasnya adalah untuk mendapatkan pertumbuhan nilai investasi dalam jangka panjang dan memperoleh pendapatan yang berkelanjutan kepada pemodal yang hendak mengikuti syariah Islam.Hadirnya reksadana syariah meningkatkan sarana investasi yang berbasis pada investor muslim.

Bapepam mulai berinisiatif untuk mewadahi keinginan investor muslim dengan menghadirkan produknya yang bernama Danareksa Syariah. Selanjutnya, Bursa Efek Indonesia bekerjasama dengan PT. Danareksa Investment Management meluncurkan Jakarta Islamic Index pada tanggal 3 Juli 2000 yang bertujuan untuk memandu investor yang ingin menginvestasikan dana nya secara syariah. Hadirnya index tersebut diharapkan dapat membantu para pemodal untuk memilih saham-saham yang dapat dijadikan sarana investasi sesuai dengan prinsip syariah. Pada tanggal 18 April 2001, untuk pertama kalinya Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) mengeluarkan fatwa yang berkaitan langsung dengan pasar modal, yaitu Fatwa Nomor 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah.

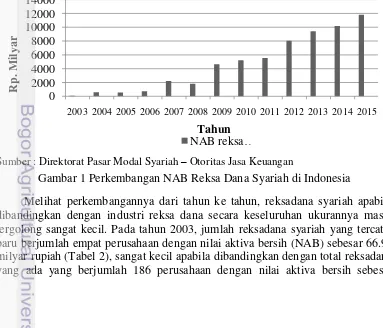

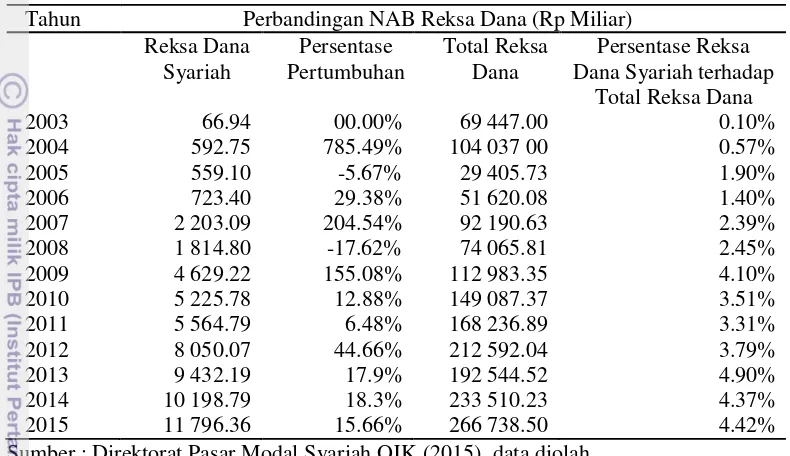

Semakin berkembangnya reksadana syariah menjadikan instrumen pasar modal syariah lebih variatif dan lebih menjanjikan bagi para investor yang ingin menginvestasikan modalnya di pasar modal syariah. Potensi besar Indonesia sebagai negara muslim terbesar di dunia seharusnya menjadikan Indonesia sebagai salah satu pusat pengembangan industri keuangan berbasis syariah termasuk pasar modal di dunia. Berikut adalah diagram perkembangan nilai aktiva bersih reksa dana syariah dari tahun ke tahun:

Sumber : Direktorat Pasar Modal Syariah – Otoritas Jasa Keuangan

Gambar 1 Perkembangan NAB Reksa Dana Syariah di Indonesia

Melihat perkembangannya dari tahun ke tahun, reksadana syariah apabila dibandingkan dengan industri reksa dana secara keseluruhan ukurannya masih tergolong sangat kecil. Pada tahun 2003, jumlah reksadana syariah yang tercatat baru berjumlah empat perusahaan dengan nilai aktiva bersih (NAB) sebesar 66.94 milyar rupiah (Tabel 2), sangat kecil apabila dibandingkan dengan total reksadana yang ada yang berjumlah 186 perusahaan dengan nilai aktiva bersih sebesar

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

3 69.447 triliun rupiah (Tabel 2). Hingga Bulan Mei 2015, NAB reksadana syariah tercatat sebesar 11 796 triliun rupiah (Tabel 2), atau tumbuh sebesar 17 522 persen dibandingkan dengan nilai NAB pada tahun 2003.

Tabel 2 Perbandingan NAB Reksa Dana Syariah dengan Total Reksa Dana Tahun Perbandingan NAB Reksa Dana (Rp Miliar)

Reksa Dana

Sumber : Direktorat Pasar Modal Syariah OJK (2015), data diolah

Perkembangan reksadana syariah tidak terlepas dari berbagai macam faktor yang memengaruhinya. Perubahan yang terjadi pada faktor–faktor tersebut dapat memengaruhi perkembangan reksadana syariah baik secara positif maupun negatif. Salah satu faktor yang berperan penting dalam perkembangan reksadana syariah adalah faktor keputusan investor untuk berinvestasi pada reksa dana syariah karena reksadana syariah sebagai salah satu alternatif investasi tentu memiliki beberapa kelebihan dan kekurangannya. Kelebihan dan kekurangan dari produk reksa dana syariah akan menjadi pertimbangan investor dalam menetapkan alternatif investasi yang akan dipilihnya. Faktor-faktor yang memengaruhi keputusan investor berinvestasi reksadana syariah sangat penting untuk diteliti agar dapat mengetahui lebih dalam kebutuhan dan harapan dari para investor terhadap produk investasi reksa dana syariah sehingga dari penelitian ini diharapkan dapat meningkatkan minat dari para investor untuk berinvestasi reksa dana syariah.

Perumusan Masalah

4

muslim serta tingkat return yang cenderung selalu meningkat dan stabil karena berdasarkan akad bagi hasil.

Dari latar belakang di atas dapat diketahui bahwa reksadana syariah memiliki banyak keunggulan dibandingkan sarana investasi lainnya, tetapi pangsa pasar investasi nya masih sedikit dibandingkan dengan produk investasi lainnya. Selain pangsa pasar,total NAB reksa dana syariah masih sangat sedikit jika dibandingkan dengan reksadana konvensional. Hal ini dapat disebabkan oleh beberapa hal, salah satunya adalah kecenderungan investor dalam memilih produk investasi, khususnya reksa dana syariah.

Penelitian ini merupakan salah satu bentuk upaya dari pengembangan terhadap penelitian reksa dana syariah, dengan melakukan analisis faktor-faktor yang memengaruhi investor dalam memilih reksa dana syariah sebagai produk investasi dengan menggunakan empat variabel yaitu informasi produk (IP), risiko investasi (RI), pertimbangan prinsip syariah (PPS) dan pertimbangan ekonomi (PE). Rumusan permasalahan yang akan dikaji dalam penelitian ini adalah: 1. Bagaimana pengaruh variabel informasi produk, risiko investasi,

pertimbangan prinsip syariah dan pertimbangan ekonomi dalam berinvestasi reksa dana syariah ?

2. Variabel apakah yang paling memengaruhi minat investor berinvestasi reksa dana syariah ?

Tujuan Penelitian

Berdasarkan rumusan masalah yang sudah dipaparkan, penelitian ini bertujuan untuk:

1. Mengidentifikasi pengaruh variabel informasi produk, risiko investasi, pertimbangan prinsip syariah dan pertimbangan ekonomi terhadap keputusan investor dalam berinvestasi pada reksa dana syariah.

2. Mengidentifikasi variabel yang paling memengaruhi minat investor dalam berinvestasi pada reksa dana syariah.

.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada : 1. Masyarakat/Investor

Sebagai sarana untuk menambah pengetahuan dan sebagai referensi mengenai alternatif produk investasi yang berbasis syariah pada instrumen selain perbankan syariah.

2. Perusahaan pengelola reksa dana syariah

5 3. Peneliti

Menambah pengetahuan baru dan memberikan motivasi untuk mengembangkan produk pasar modal syariah, terutama reksa dana syariah.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini hanya terbatas pada empat variabel. Empat Variabel yang akan diteliti dari penelitian ini adalah variabel informasi produk, tingkat risiko, pertimbangan prinsip syariah serta pertimbangan ekonomi dengan menggunakan 33 indikator yang akan dijelaskan pada Tabel 4. Faktor-faktor tersebut akan dianalisis kembali untuk melihat faktor dominan yang paling memengaruhi keputusan investor berinvestasi pada reksa dana syariah serta diharapkan dari penelitian ini akan menjadi masukan untuk perusahaan sekuritasagar dapat meningkatkan kualitas produk reksa dana syariah untuk memenuhi kebutuhan dan harapan para investor. Penelitian ini juga hanya terbatas pada Kota Jakarta. Daerah ini diambil dengan alasan untuk kemudahan mendapatkan sampleinvestor yang akan diteliti. Alasan lain pemilihan Kota Jakarta adalah karena kantor pusat perusahaan sekuritas yang menjadi Manajer Investasi terbaik sepanjang tahun 2014 berada di Jakarta.

TINJAUAN PUSTAKA

Investasi

Pengertian dan Tujuan Investasi

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas. Aktivitas investasi yang umumnya dilakukan adalah menginvestasikan sejumlah dana pada aset riil (tanah, emas, mesin, bangunan) maupun aset finansial (deposito, saham, obligasi). Menurut Tandelilin (2001), investasi merupakan komitmen atau sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa mendatang. Seorang investor membeli sejumlah dana saat ini dengan harapan memperoleh keuntungan dari kenaikan harga ataupun sejumlah dividen di masa yang akan datang sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut.

Terdapat beberapa alasan mengapa seseorang melakukan investasi, antara lain yaitu :

1. Mendapat kehidupan yang lebih baik di masa mendatang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa mendatang.

2. Mengurangi tekanan inflasi

6

3. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang usaha tertentu.

Investasi menurut Perspektif Syariah

Terdapat perbedaan antara konsep investasi dalam konvensional dengan konsep investasi dalam Islam. Agama Islam mengajarkan untuk tidak berbuat buruk kepada sesama dan saling peduli. Islam mengajarkan pada pemilik harta untuk mengembangkan hartanya dan melarang adanya penimbunan harta karena harta tersebut dibutuhkan oleh masyarakat untuk menggerakkan aktivitas perekonomian, pembangunan ataupun membiayai proyek yang bermanfaat (Qardhawi 2000). Prinsip investasi dalam Islam menurut Htay et al. (2013) adalah investasi yang berbasis pada konsep bagi hasil. Konsep bagi hasil mengharuskan pihak-pihak yang terlibat dalam investasi tersebut menerima keuntungan maupun kerugian bersama-sama secara adil.

Investasi yang sesuai syariah harus digunakan pada bisnis yang sesuai dengan syariah Islam yaitu investasi yang tidak mengandung unsur riba, maysir dan gharar di dalamnya dan tidak untuk mendapatkan keuntungan semata. Investasi yang sesuai syariah tidak hanya mencakup salurannya saja, akan tetapi juga akad yang digunakan oleh pihak yang terkait harus sesuai dengan syariah Islam dan diketahui secara jelas oleh semua pihak yang terlibat.

Faktor yang Memengaruhi Keputusan Investor dalam Berinvestasi

Informasi Produk

Informasi produk investasi dapat diberikan kepada investor dalam bentuk yang beragam seperti brosur, iklan di media cetak, iklan di media elektronik, prospektus, ataupun dengan menyelenggarakan seminar atau talkshow yang khusus untuk membahas produk investasi tersebut. Sarah (2014) menjelaskan ketersediaan informasi yang cukup akan dapat memberikan keuntungan bagi produk investasi karena melalui informasi, investor dapat mengetahui kelebihan produk investasi dan kemudian dapat melakukan transaksi jual-beli. Informasi yang didapat oleh investor ataupun calon investor dapat mempengaruhi keputusan investor terhadap produk investasi tersebut. Informasi juga dapat membentuk opini investor terhadap suatu produk investasi. Kedua hal inilah yang menyebabkan informasi menjadi komponen penting bagi suatu produk terutama dalam hal pemasaran.

Prinsip Islam mengajarkan penjual untuk memberikan informasi mengenai suatu produk dengan jujur, serta melarang perbuatan berdusta, dan mempermainkan kualitas. Informasi yang diberikan pihak penjual kepada pembeli pun harus bersifat transparan, dalam artian tidak menyembunyikan sesuatu. Rasulullah SAW selalu menerapkan prinsip-prinsip tersebut dalam melakukan transaksi dengan orang lain. Hadits riwayat Al-Quzwani mengatakan Rasulullah SAW bersabda:

7

Tingkat Risiko

Risiko adalah peluang terjadinya kegagalan dalam meraih keuntungan yang diperkirakan dalam sebuah investasi, atau dapat pula dinyatakan dengan kemungkinan sebagian atau seluruh modal yang diinvestasikan tidak akan kembali pada investor. Pada umumnya investor menghindari risiko pada tingkat keuntungan yang sama. Artinya, jika diberikan pilihan antara 2 jenis investasi yang memiliki tingkat risiko yang berbeda namun dengan tingkat keuntungan yang sama, mayoritas investor akan memilih investasi dengan risiko yang terendah, namun investor memiliki persepsi berbeda dengan tingkatan yang berbeda pula dalam menoleransi risiko dalam investasi (Hoban et al. 1990).

Risiko berinvestasi dalam konsep umum mengacu pada ketidakpastian tingkat keuntungan. Ketidakpastian pada tingkat keuntungan dalam Islam bukan merupakan konsekuensi berinvestasi dan bukan merupakan bagian dari gharar ataupun maysir (bentuk perjudian). Pengertian maysir tidak hanya terbatas pada perjudian saja, namun juga termasuk di dalamnya transaksi yang bersifat spekulatif. Transaksi spekulatif terjadi saat investor memanfaatkan ketidakpastian di pasar modal untuk mendapatkan keuntungan jangka pendek. Cara pemanfaatan ketidakpastian inilah yang dilarang dalam Islam. Ketidakpastian dan risiko dalam muamalah membuat Islam menawarkan prinsip khusus yaitu prinsip bagi hasil yang dinilai adil dalam menghadapi risiko yang dihadapi oleh pihak yang terlibat investasi tersebut. Prinsip bagi hasil yang diterapkan oleh syariah membenarkan sesorang dalam mendapat keuntungan atas pengeluaran modal dan kesanggupan mengambil risiko yang telah dilakukan.

Pertimbangan Prinsip Syariah

Aspek agama merupakan dalam berinvestasi turut berpengaruh terhadap pertimbangan investor. Indonesia yang mayoritas penduduknya beragama Islam menyebabkan produk investasi syariah di Indonesia dapat berkembang dengan baik. Prinsip dan peraturan agama dapat membatasi investor dalam memilih produk investasi tertentu, karena tidak sedikit investor yang mencari produk investasi syariah walaupun tidak semua investor mengutamakan aspek syariah.

Terdapat beberapa hal yang perlu diperhatikan dalam melakukan investasi agar sesuai dengan prinsip syariah, menurut Huda dan Nasution (2007) prinsip tersebut adalah:

1. Transaksi dilakukan atas harta yang memberikan nilai manfaat dan harus menghindari transaksi yang dzalim

2. Uang berfungsi sebagai alat pertukaran nilai yang menggambarkan daya beli suatu barang, bukan merupakan komoditas perdagangan

3. Transaksi yang dilakukan harus bersifat transparan

4. Risiko harus dikelola sedemikian rupa sehingga tidak melebih kemampuan menanggung risiko

5. Manajemen yang diterapkan adalah manajemen islami.

Perintah Allah untuk berbuat adil dan larangan berbuat keji terhadap sesama terdapat dalam firman Allah, yaitu :

“Sesungguhnya Allah menyuruh kamu berbuat adil dan berbuat kebajikan,

memberi bantuan kepada kerabat, dan Dia melarang perbuatan keji,

8

Pertimbangan Ekonomi

Investor yang melakukan kegiatan investasi melalui reksa dana pada umumnya memiliki tujuan untuk memperoleh hasil yang menarik dan optimal dalam jangka panjang namun tetap memberikan pendapatan yang memadai melalui investasi pada efek yang bersifat ekuitas, obligasi atau efek yang bersifat utang lainnya dan instrumen pasar uang yang sesuai dengan Syariah Islam (Anshori, 2008). Biasanya seorang investor akan melakukan riset sebelum memutuskan untuk melakukan investasi, seperti dengan mempelajari laporan keuangan perusahaan, kinerja perusahaan, track record atau portofolio, keadaan perekonomian, risiko, ulasan tentang keuangan dan keadaan perekonomian yang dipublikasikan di media, dan lain-lain riset ini dilakukan dengan tujuan supaya investasi yang dilakukan dapat memberikan tambahan kekayaan.

Reksa dana syariah juga mempermudah investor untuk melakukan investasi di pasar modal. Kemudahan investasi tercermin dari kemudahan pelayanan administrasi dalam pembelian maupun penjualan kembali unit penyertaan. Kemudahan juga diperoleh investor dalam melakukan reinvestment pendapatan yang diperolehnya sehingga unit penyertaannya dapat terus bertambah.

Keputusan Berinvestasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan dapat menghasilkan keuntungan di masa depan (Halim, 2005), sehingga dalam melakukan keputusan investasi, investor memerlukan informasi-informasi yang merupakan faktor-faktor penting sebagai dasar untuk menentukan pilihan investasi. Informasi yang ada kemudian membentuk suatu model pengambilan keputusan yang berupa kriteria penilaian investasi untuk memungkinkan investor memilih investasi terbaik di antara alternatif investasi yang tersedia. Perkembangan investasi membuat perilaku keuangan sangat berperan dalam pengambilan keputusan seseorang untuk berinvestasi. Pengambilan keputusan keuangan untuk kegiatan investasi, akan sangat dipengaruhi oleh informasi yang didapat dan pengetahuan investor tentang investasi.

Konsep mengenai investor yang rasional dalam teori pengambilan keputusan bermakna bahwa dalam mengambil keputusan, tindakan yang dipilih adalah tindakan yang akan menghasilkan utilitas tertinggi (Puspitaningtyas, 2012). Investor yang rasional akan melakukan analisis dalam proses pengambilan keputusan investasi. Analisis yang dilakukan antara lain dengan mempelajari laporan keuangan perusahaan, track record suatu produk investasi dan mengevaluasi kinerja dari suatu perusahaan.

Reksa Dana Syariah

Pengertian Reksa Dana Syariah

9 atau instrumen yang dikelola. Sedangkan reksa dana syariah menurut Fatwa MUI No. 20/DSN-MUI/IV/2001 adalah reksa dana yang beroperasi menurut prinsip syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta (sahib al-mal/rabb al-mal) dengan manajer investasi sebagai wakil sahib al-mal, maupun antara manajer investasi sebagai wakil sahib al-mal dengan pengguna investasisehingga reksa dana syariah tidak akan menginvestasikan dananya pada obligasi dari perusahaan yang pengelolaannya atau menghasilkan produk yang tidak sesuai dengan syariat Islam. Umumnya reksa dana syariah mengalokasikan modal ke efek syariah. Fatwa MUI No.40/DSN-MUI/X/2003 menjelaskan bahwa efek syariah adalah efek yang sebagaimana dimaksud dalam peraturan perundang-undangandi bidang pasar modal adalah surat berharga yang akad, pengelolaan perusahaannya, maupun cara penerbitannya memenuhi prinsip-prinsip syariah.

Salah satu tujuan reksa dana syariah adalah memenuhi kebutuhan kelompok investor yang ingin memperoleh pendapatan investasi dari sumber dan cara yang bersih dan dapat dipertanggungjawabkan secara agama serta sejalan dengan prinsip-prinsip syariah. Perbedaan Reksa Dana Syariah dengan Reksa Dana Konvensional, di antaranya (Firdaus dkk, 2005) :

1. Mempunyai Dewan Syariah yang bertugas memberikan arahan kegiatan Manajer Investasi (MI) agar senantiasa sesuai dengan syariah Islam. Jenis Usaha (Tidak Bertentangan dengan Syariah Islam).

2. Hubungan antara investor dan perusahaan didasarkan pada sistem mudharabah, dimana satu pihak menyediakan 100 persen modal (investor), sedangkan satu pihak lagi sebagai pengelola (Manajer Investasi).

3. Kegiatan usaha atau investasinya diarahkan pada hal-hal yang tidak bertentangan dengah syariah Islam.

Beberapa isitilah yang sering muncul dalam reksa dana syariah antara lain: a. Portofolio efek adalah kumpulan efek yang dimiliki secara bersamaan

(kolektif) oleh para pemodal dalam reksa dana.

b. Manajer investasi adalah pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah.

c. Emiten adalah perusahaan yang menerbitkan efek untuk ditawarkan kepada publik.

d. Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

e. Mudharabah/qirad adalah suatu akad atau sistem di mana seseorang memberikan hartanya kepada orang lain untuk dikelola dengan ketentuan bahwa keuntungan yang diperoleh (dari hasil pengelolaan tersebut) dibagi antara kedua pihak, sesuai dengan syarat-syarat yang disepakati oleh kedua pihak, sedangkan kerugian ditanggung oleh shahib al mal sepanjang tidak ada kelalaian dari mudharib/pengelola.

f. Prospektus adalah setiap informasi tertulis sehubungan dengan penawaran umum dengan tujuan agar pihak lain membeli efek.

10

Jenis Investasi Reksa Dana Syariah

Berdasarkan jenisnya investasi reksadana terbagi menjadi empat kategori, yaitu (Huda dan Nasution, 2008) :

1. Reksa Dana Pasar Uang (Money Market Fund/MMF)

Reksa dana pasar uang adalah reksadana yang melakukan investasi 100 persen pada efek pasar uang, yaitu efek-efek utang yang berjangka kurang dari satu tahun. Umumnya instrumen atau efek yang masuk dalam kategori ini meliputi deposito, SBI, obligasi, serta efek utang lainnya dengan jatuh tempo kurang dari satu tahun. Reksadana pasar uang merupakan reksadana dengan tingkat risiko paling rendah dan cocok untuk investor yang ingin menginvestasikan dananya dalam jangka pendek (kurang dari satu tahun). 2. Reksa Dana Pendapatan Tetap (Fixed Income Funds/FIF)

Reksadana pendapatan tetap merupakan reksadana yang melakukan investasi sekurang-kurangnya 80 persen dari portofolio yang dikelola ke dalam efek bersifat utang, seperti obligasi dan surat utang lainnya, sedangkan 20 persen dari dana yang dikelola dapat diinvestasikan pada instrumen lainnya. Reksadana jenis ini memiliki risiko yang relatif lebih besar dari reksadana pasar uang dengan tujuan investasi untuk menghasilkan return yang stabil. 3. Reksa Dana Saham (Equity Fund/EF)

Reksadana saham merupakan reksadana yang melakukan investasi sekurang-kurangnya 80 persen dari portofolio yang dikelola ke dalam efek bersifat ekuitas (saham), sedangkan 20 persen dari dana yang dikelola dapat diinvestasikan pada instrumen lainnya. Reksadana jenis ini memiliki risiko yang paling tinggi dibandingkan reksadana jenis lain. Berbeda dengan efek pendapatan tetap seperti deposito atau obligasi, dimana investor lebih berorientasi pada pendapatan bunga. Efek saham umumnya memberikan potensi hasil yang lebih tinggi berupa capitalgain melalui pertumbuhan harga-harga saham. Efek saham juga memberikan hasil lain berupa dividen.

4. Reksa Dana Campuran (Balance fund/BF)

Tidak seperti MMF/FIF, dan EF yang memiliki batasan alokasi investasi yang boleh dilakukan, reksadana campuran dapat melakukan investasinya baik pada efek utang maupun pada ekuitas dan porsi alokasi yang lebih fleksibel. Reksadana campuran dapat diartikan reksadana yang melakukan investasi dalam efek ekuitas dan efek utang yang perbandingannya (alokasi) tidak termasuk dalam ketegori FIF.

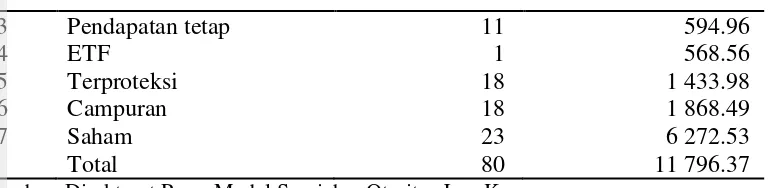

Pada November 2014, Indonesia sudah memiliki sebanyak 80 reksa dana syariah dimana 18 di antaranya adalah reksa dana campuran, 23 reksa dana saham, 18 reksa dana terproteksi, 11 reksa dana pendapatan tetap, 8 reksa dana pasar uang, 1 reksa dana ETF, dan 1 reksa dana indeks. Berikut adalah tabel daftar reksa dana yang ada di Indonesia beserta rincian NAB-nya:

Tabel 3 Jumlah dan Total NAB Reksa Dana Syariah di Indonesia per Mei 2015 No. Jenis Reksa Dana Syariah Jumlah Reksa

Dana Syariah

Total NAB (Rp Miliar)

1 Indeks 1 172.98

11

3 Pendapatan tetap 11 594.96

4 ETF 1 568.56

5 Terproteksi 18 1 433.98

6 Campuran 18 1 868.49

7 Saham 23 6 272.53

Total 80 11 796.37

Sumber: Direktorat Pasar Modal Syariah – Otoritas Jasa Keuangan

Nilai Aktiva Bersih (NAB)

Kinerja investasi pengelolaan portofolio reksa dana tercermin dari Nilai Aktiva Bersih (NAB) atau Net Asset Value (NAV). Baik tidaknya kinerja investasi portofolio yang dikelola oleh Manajer Investasi dipengaruhi oleh kebijakan dan strategi investasi yang dijalankan oleh Manajer Investasi yang bersangkutan. NAB reksa dana terbuka per saham dihitung setiap hari dan diumumkan kepada masyarakat, sedangkan NAB reksa dana tertutup dihitung cukup hanya sekali seminggu. Perhitungan NAB reksa dana telah memasukkan semua biaya pengelolaan investasi oleh Manajer Investasi (investment management fee), biaya Bank Kustodian, biaya akuntan publik dan biaya-biaya lainnya, sehingga nilai investasi yang dimiliki oleh investor adalah NAB yang diumumkan oleh Bank Kustodian setiap hari dikurangi biaya-biaya pembebanan lainnya. NAB reksa dana pada suatu periode dapat dihitung dengan menggunakan formula sebagai berikut :

Total Nilai Aktiva Bersih pada periode tertentu : Total NAB = Nilai Aktiva – Total Kewajiban Nilai Aktiva Bersih per Unit :

NAB per Unit = Total Nilai Aktiva Bersih

Total Unit Penyertaan saham Diterbitkan

Di mana :

Total NAB = Jumlah Nilai Aktiva Bersih pada periode tertentu NAB per Unit = Nilai Aktiva Bersih per saham atau unit penyertaan

pada periode tertentu.

Penelitian Terdahulu

12

Accounting Information, dan aspek demografi juga mempengaruhikeputusan investasi investor.

Kean (2008) melakukan penelitian dengan judul Factors Affecting People Investing Mutual Fund in Malaysia : An Application of The Theory of Planned Behavior. Metode yang digunakan dalam penelitian ini adalah analisis faktor dan analisis regresi berganda. Hasil penelitian ini menunjukkan variabel keinginan, sikap, tindakan masa lalu dan norma subjektif berpengaruh positif dalam mempengaruhi investor berinvestasi reksa dana.

Rosyidah (2011) melakukan penelitian dengan judul Analisis Faktor-faktor yang Mempengaruhi Minat Beli Nasabah terhadap Reksa Dana Syariah pada Bank Syariah Mandiri Cabang Semarang dengan menggunakan metode analisis regresi, uji parsial, uji simultan dan uji asumsi klasik. Hasilnya adalah Variabel kebutuhan sosial mempunyai pengaruh paling signifikan terhadap minat beli nasabah reksa dana syariah Bank Mandiri cabang Semarang. Variabel budaya, sosial, psikologi, dan pribadi tidak mempunyai pengaruh signifikan terhadap minat beli nasabah reksa dana syariah di Bank Syariah Mandiri cabang Semarang.

Tim Kajian Minat Investor terhadap Efek Syariah di Pasar Modal Bapepam LK (2011) juga melakukan penelitian dengan judul Kajian Minat Investor terhadap Efek Syariah di Pasar Modal dengan menggunakan metode Analisis kuantitatif dengan metode deskriptif dengan menggunakan software SPSS 16. Penelitian ini membagi responden ke dalam 2 kelompok yaitu investor perorangan dan investor individu. Hasilnya adalah Faktor yang paling menentukan tidak berminatnya investor individu pada efek syariah tersebut adalah kurangnya edukasi dan sosialisasi mengenai efek syariah di pasar modal. Bagi investor individu yang berminat pada efek syariah, terdapat dua faktor yang paling mempengaruhi minat pada efek syariah. Pertama adalah adanya kesan positif terhadap efek syariah sebagai investasi yang beretika dan bermoral. Kedua adalah kondisi ekonomi, di mana efek syariah dianggap lebih bisa bertahan pada saat krisis.

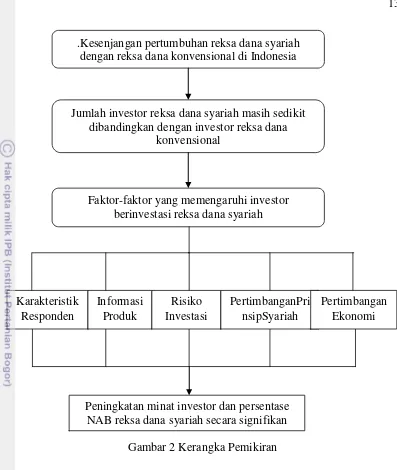

Kerangka Pemikiran

13

Gambar 2 Kerangka Pemikiran

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer melalui survei dari masyarakat Kota Jakarta yang memiliki investasi di perusahaan reksa dana syariah yang tersebar di seluruh Jakarta. Data diperoleh dari pengisian kuisioner yang telah disediakan baik dalam bentuk kuisioner kertas maupun kuisioner online untuk mengetahui faktor dominan yang memengaruhi keputusan investor dalam berinvestasi reksa dana syariah. Data sekunder diperoleh dari laporan tahunan nilai aktiva bersih seluruh perusahaan sekuritas serta data pangsa produk investasi di Indonesia dari OJK untuk mendukung penelitian ini.

Peningkatan minat investor dan persentase NAB reksa dana syariah secara signifikan .Kesenjangan pertumbuhan reksa dana syariah

dengan reksa dana konvensional di Indonesia

Jumlah investor reksa dana syariah masih sedikit dibandingkan dengan investor reksa dana

konvensional

Faktor-faktor yang memengaruhi investor berinvestasi reksa dana syariah

Karakteristik Responden

Informasi Produk

Risiko Investasi

PertimbanganPri nsipSyariah

14

Lokasi dan Waktu Penelitian

Penelitian dilakukan terhadapinvestor reksa dana syariah di perusahaan sekuritas yang tersebar di Jakarta. Pemilihan lokasi didasarkan pada banyaknya perusahaan sekuritas yang tersebar di Jakarta dimana perusahaan-perusahaan tersebut merupakan Manajer Investasi terbaik di Indonesia sepanjang tahun 2014 serta mempertimbangkan semua kantor pusat perusahaan sekuritas yang banyak tersebar di Jakarta sehingga memudahkan penelitian serta lokasi dipilih dengan alasan kemudahan mendapatkan sample responden investor reksa dana syariah. Waktu penelitian berlangsung pada bulan Maret-Juni 2015.

Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah metode survei dengan responden investor reksa dana syariah. Pengertian survei adalah penelitian yang mengambil sampel dari satu populasi dan menggunakan kuisioner sebagai alat pengumpulan data pokok (Singarimbun 1989). Kuisioner terdiri dari 33 indikator yang disusun atas pertanyaan dengan sifat tertutup dan terbuka, serta menggunakan skala likert yang terbagi menjadi 5 pilihan pada tingkat berbeda. Kuisioner disebarkan kepada investor yang sudah mempunyai investasi ataupun baru menanamkan investasi reksa dana syariah dan disebarkan secara online agar dapat memudahkan menambah jumlah responden serta transaksi reksa dana syariah yang lebih sering menggunakan internet daripada transaksi secara tatap muka. Teknik penarikan sampel yang digunakan adalah accidental sampling. Peneliti memilih responden berdasarkan ketersediaan dan kemudahan mengakses responden (Kumar 2005). Sampel dalam penelitian ini berjumlah 80 responden. Menurut Ghozali (2014) hal ini sesuai dengan karakteristik alat analisis yang digunakan yaitu Sctructural Equation Modelling (SEM) untuk menguji teori yang lemah dan data yang lemah seperti jumlah sampel yang kecil.

Metode Pengolahan dan Analisis Data

Alat analisis yang digunakan dalam penelitian ini terbagi menjadi dua, yaitu analisis deskriptif untuk menganalisis karakteristik responden dan Partial Least Square Sctructural Equation Modelling (PLS SEM) untuk menganalisis hubungan antara variabel independen terhadap variabel dependen. Pengolahan data dilakukan dengan bantuan Microsoft Excel 2007 dan SPSS 16. Analisis data dilakukan dengan menggunakan aplikasi SmartPLS 3.0.

Uji Reliabilitas

15

Uji Validitas

Uji validitas digunakan untuk mengukur kevalidan atau kesahan suatu kuisioner. Kuisioner dinyatakan sudah valid jika pertanyaan pada kuisioner mampu mengukur variabel yang akan diukur kuisioner tersebut. Uji validitas dengan menggunakan SPSS dilakukan dengan cara melihat masing-masing indikator terhadap total skor variabel yang terdapat pada kolom Correlated Item-Total Correlation. Nilai yang dibutuhkan untuk menyatakan suatu kuisioner sudah valid adalah nilai Correlated Item-Total Correlation yang lebih besar dari nilai r-tabel, sedangkan nilai r-tabel untuk jumlah responden sebanyak 30 adalah sebesar 0.361 pada taraf kesalahan 5% (Ghozali 2005).

Analisis Deskriptif

Analisis statistik deskriptif digunakan untuk mendeskripsikan atau menggambarkan suatu statistik hasil penelitian sebagaimana adanya, tanpa melakukan analisis atau membuat kesimpulan secara umum. Adanya analisis deskriptif memungkinkan peneliti untuk menyajikan data yang telah diproses secara komunikatif dan lengkap (Sugiyono 2011). Peneliti menggunakan analisis deskriptif untuk menggambarkan karakteristik umum responden dalam bentuk persentase.

Analisis Structural Equation Modelling (SEM) dengan Partial Least Square

Structrual Equation Modelling (SEM) dapat diartikan sebagai perkumpulan persamaan yang merangkum hubungan antara variabel laten, variabel manifes dan variabel error(Latan 2012). Analisis SEM ini dilakukan dengan menggabungkan dua jenis analisis yaitu analisis faktor dan analisis jalur. Menurut Latan (2012) penggunaan analisis SEM memungkinkan peneliti untuk membangun model penelitian yang terdiri dari beberapa variabel, meneliti variabel laten yang tidak dapat diukur secara langsung, menguji kesalahan pengukuran variabel manifes, dan mengkonfirmasi teori sesuai data penelitian.

16

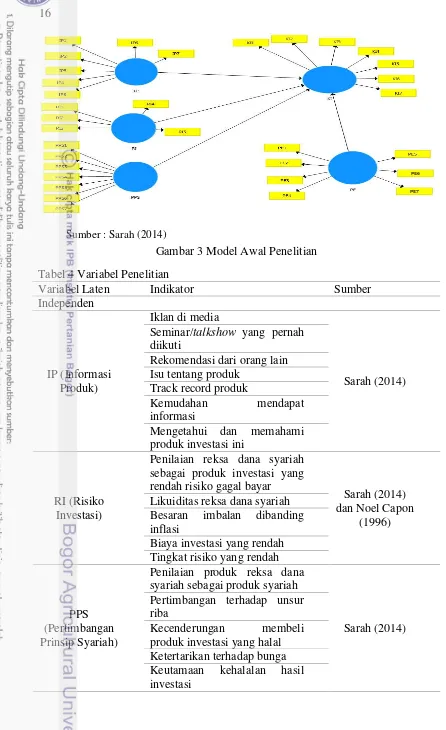

Sumber : Sarah (2014)

Gambar 3 Model Awal Penelitian Tabel 4 Variabel Penelitian

Variabel Laten Indikator Sumber

Independen

IP (Informasi Produk)

Iklan di media

Sarah (2014) Seminar/talkshow yang pernah

diikuti

Mengetahui dan memahami produk investasi ini

RI (Risiko Investasi)

Penilaian reksa dana syariah sebagai produk investasi yang rendah risiko gagal bayar

Sarah (2014) dan Noel Capon

(1996) Likuiditas reksa dana syariah

Besaran imbalan dibanding inflasi

Penilaian produk reksa dana syariah sebagai produk syariah

Sarah (2014) Pertimbangan terhadap unsur

riba

17 Keinginan mengembangkan

investasi syariah

Kesesuaian syariah dalam memilih investasi Biaya yang dikeluarkan

terhadap manfaat yang didapat Kemudahan syarat dan prosedur pembelian

Imbal hasil yang kompetitif Perasaan senang terhadap keunikan produk

Perasaan bangga memiliki produk investasi

Dependen

KI (Keputusan Investor)

Reksa dana syariah merupakan produk investasi yang menarik

Sarah (2014) Keinginan untuk kembali

menjadi investor

Keinginan untuk

mereferensikan produk kepada orang lain

Keinginan mencari informasi Kepuasan terhadap imbalan Citra perusahaan sebagai Manajer investasi

Perasaan puas terhadap produk investasi

Terdapat 3 jenis uji yang dilakukan pada model pengukuran dalam SEM dengan indikator refleksi, yaitu :

1.Uji validitas konvergen

Uji validitas konvergen dapat dilakukan degan melihat nilai loading factor tiap indikator. Tiap indikator dikatakan valid jika loading factor bernilai >0.6 bagi penelitian yang bertujuan untuk pengembangan. Jika terdapat indikator yang tidak memenuhi uji ini, maka indikator tersebut dibuang, langkah ini lebih dikenal dengan istilah dropping.

2. Uji validitas diskriminan

Uji validitas diskriminan dapat dilakukan dengan 2 cara, yaitu membandingkan nilai cross loading indikator variabel latennya dengan nilai pada variabel laten lainnya atau dengan membandingkan akar kuadrat AVE dari setiap variabel laten dengan nilai korelasi antar variabel laten dalam model.

3. Uji reliabilitas

18

dapat dilakukan dengan melihat parametercomposite reliability. Parameter composite reliability tiap variabel laten yang harus bernilai > 0.6.

Model kedua adalah model struktural yang berfungsi menunjukkan hubungan antar variabel laten. Model struktural dilakukan dengan melihat dua parameter, yaitu:

a. R square (R2)

Parameter ketepatan model dapat diketahui dari nilai koefisien determinasi (R square). Model dengan nilai �2 0.67 dinyatakan kuat, 0.33 dinyatakan moderat, dan 0.19 dinyatakan lemah.

b. Path Coefficients

Uji ini dilakukan untuk melihat signifikansi pengaruh antar variabel laten. Parameter yang diperhatikan adalah nilai t statistik tiap variabel independen terhadap variabel dependen. Suatu variabel dinyatakan signifikan jika nilai t statistik variabel tersebut lebih besar dari nilai t tabel. Selain nilai t statistik, nilai koefisien estimasi jalur juga perlu diperhatikan untuk melihat signifikansi pengaruh antara variabel dependen dengan variabel independennya.

HASIL DAN PEMBAHASAN

Gambaran Umum Reksa Dana Syariah

Mekanisme operasional dalam reksa dana syariah terdiri atas (Sholihin, 2010) :

a. Investor dengan Manajer Investasi melakukan akad wakalah karena dalam hal ini manajer investasi merupakan wakil dari pemodal untuk menginvestasikan modalnya.

b. Manajer Investasi dengan pengguna investasi melakukan akad mudharabah dimana Manajer Investasi sebagai pemberi modal yang akan dikelola oleh pengguna investasi.

c. Manajer Investasi dengan Bank Kustodian melakukan akad wadiah karena Manajer Investasi hanya menitipkan modal kepada Bank Kustodian dimana modal tersebut tidak boleh digunakan oleh Bank Kustodian.

Manajer Investasi dan Bank Kustodian mempunyai hak dan kewajiban sebagai berikut :

a. Manajer Investasi berkewajiban untuk melaksanakan investasi bagi kepentingan investor seperti mengelola portofolio investasi sesuai dengan prospektus, melakukan dana unit penyertaan serta memelihara semua catatan penting yang berkaitan dengan laporan keuangan.

b. Bank Kustodian berkewajiban menyimpan, menjaga, dan mengawasi dana investor dan menghitung nilai aktiva bersih per-unit penyertaan dalam reksa dana syariah dalam setiap hari bursa.

19 d. Manajer Investasi dan Bank Kustodian bertanggung jawab atas segala risiko yang ditimbulkan apabila tidak melaksanakan amanah dari investor karena dianggap lalai dalam melaksanakan mandatnya.

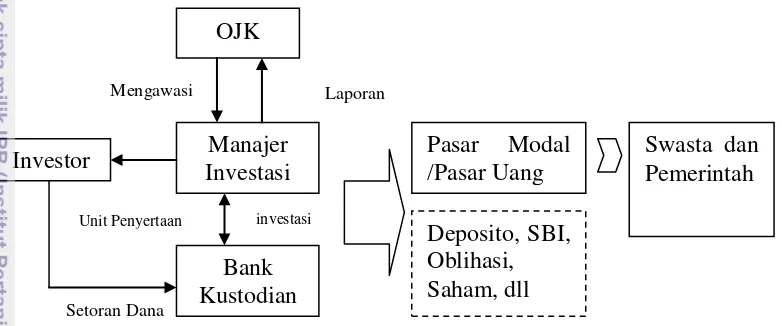

Modal yang terkumpul dari investor dalam reksa dana akan digunakan oleh Manajer Investasi untuk membeli surat-surat berharga seperti saham syariah, obligasi, surat berharga dan efek lainnya yang ditabungkan dalam deposito. Keuntungan atau kerugian investasi dalam reksa dana syariah dapat dilihat pada Nilai Aktiva Bersih (NAB) yang juga digunakan sebagai dasar pembelian dan penjualan unit penyertaan. Mekanisme kerja reksa dana syariah dapat dilihat pada Gambar 4.

Gambar 4 Mekanisme Investasi Reksa Dana

Mekanisme investasi reksa dana syariah tidak jauh berbeda dengan mekanisme investasi reksa dana pada umumnya. Perbedaan terdapat pada proses pengelolaannya seperti investasi nya yang harus dialokasikan sesuai dengan prinsip syariah serta terdapat Dewan Syariah Nasional yang mengawasi. Secara umum, proses pengelolaan investasi reksa dana syariah dapat digambarkan sebagai berikut :

Gambar 5 Mekanisme Umum Pengelolaan Reksa Dana Syariah

20

Dewan Pengawas Syariah merupakan lembaga yang berwenang mengkaji, menggali dan merumuskan nilai dan prinsip-prinsip hukum Islam (Syariah) dalam bentuk fatwa untuk dijadikan pedoman dalam kegiatan transaksi di lembaga keuangan syariah dan menyetujui efek-efek yang sesuai dengan prinsip syariah. Atas dasar inilah kemudian komite investasi menyusun tujuan, kebijakan dan strategi investasi yang kemudian dilaksanakan oleh Tim Investasi dalam bentuk portofolio efek yang sesuai dengan prinsip-prinsip syariah. Investasi hanya dapat dilakukan pada instrumen keuangan yang sesuai dengan syariah Islam.

Hasil investasi yang diterima dalam harta bersama milik pemodal reksa dana syariah akan dibagikan secara proporsional kepada para pemodal. Hasil investasi yang dibagikan harus bersih dari unsur non-halal, sehingga Manajer Investasi harus melakukan pemisahan bagian pendapatan yang mengandung unsur non-halal dari pendapatan yang diyakini halal.

Perhitungan hasil investasi yang dapat diterima oleh reksa dana syariah dan hasil investasi yang harus dipisahkan dilakukan oleh Bank Kustodian minimal setiap tiga bulan dilaporkan kepada manajer investasi untuk kemudian disampaikan kepada para pemodal dan Dewan Syariah Nasional. Hasil investasi yang harus dipisahkan yang berasal dari non-halal akan digunakan untuk kemaslahatan umat yang penggunaannya akan ditentukan kemudian oleh Dewan Syariah Nasional serta dilaporkan secara transparan.

Karakteristik Responden

Identifikasi karakteristik responden dalam penelitian ini dibagi menjadi beberapa klasifikasi yaitu sesuai jenis kelamin, usia, jumlah tanggungan, pendidikan, pendapatan, mendapatkan informasi produk, apakah investor memiliki reksa dana konvensional, yang menganggap reksa dana syariah lebih baik dibandingkan reksa dana konvensional, tempat membeli produk reksa dana syariah, alasan memilih produk, dan preferensi risiko.

Klasifikasi Sesuai Jenis Kelamin

Karakteristik responden berdasarkan klasifikasi jenis kelamin menunjukkan bahwa dari 80 responden, sebanyak 47 orang atau sebesar 58.75% responden memiliki jenis kelamin laki-laki. Hal ini sesuai dengan penelitian Zafar (2013) yang menyatakan bahwa mayoritas laki-laki lebih memilih menginvestasikan tabungannya ke reksa dana syariah.

Sumber : Data Primer 2015 (diolah)

Gambar 6 Klasifikasi Responden Berdasarkan Jenis Kelamin 59%

41%

Laki-laki

21

Klasifikasi Sesuai Usia

Data hasil penelitian menunjukkan dari 80 responden, sebesar 42.5% berusia 20-30 tahun, 33.75% berusia 30-40 tahun, 18.75% berusia 40-50 tahun dan 5% berusia 50-60 tahun. Hasil wawancara menunjukkan banyak investor yang masih berusia muda dan belum mempunyai tingkat keuangan yang matang berinvestasi pada reksa dana syariah karena biaya untuk berinvestasi cukup murah.

Sumber : Data Primer 2015 (diolah)

Gambar 7 Klasifikasi Responden Berdasarkan Usia

Klasifikasi Sesuai Jumlah Tanggungan

Karakteristik responden berdasarkan jumlah tanggungan menunjukkan bahwa responden yang tidak memiliki tanggungan memiliki porsi paling besar yaitu sebesar 38.75%. Sebesar 17.5% memiliki tanggungan 1 orang. Sebesar 12.5% memiliki tanggungan 2 orang. Sebesar 17.5% memiliki tanggungan 3 orang. Sebesar 11.25% memiliki tanggungan 4 orang dan responden dengan jumlah tanggungan di atas 5 orang sebesar 2.5%.

Sumber : Data Primer 2015 (diolah)

Gambar 8 Klasifikasi Responden Berdasarkan Jumlah Tanggungan

Klasifikasi Sesuai Pendidikan

22

Sumber : Data Primer 2015 (diolah)

Gambar 9 Klasifikasi Responden Berdasarkan Pendidikan

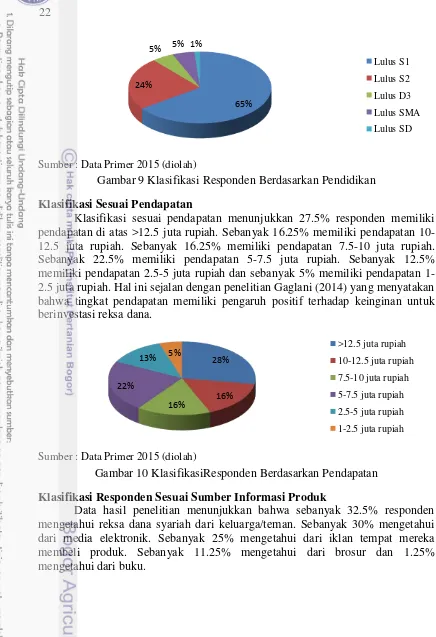

Klasifikasi Sesuai Pendapatan

Klasifikasi sesuai pendapatan menunjukkan 27.5% responden memiliki pendapatan di atas >12.5 juta rupiah. Sebanyak 16.25% memiliki pendapatan 10-12.5 juta rupiah. Sebanyak 16.25% memiliki pendapatan 7.5-10 juta rupiah. Sebanyak 22.5% memiliki pendapatan 5-7.5 juta rupiah. Sebanyak 12.5% memiliki pendapatan 2.5-5 juta rupiah dan sebanyak 5% memiliki pendapatan 1-2.5 juta rupiah. Hal ini sejalan dengan penelitian Gaglani (2014) yang menyatakan bahwa tingkat pendapatan memiliki pengaruh positif terhadap keinginan untuk berinvestasi reksa dana.

Sumber : Data Primer 2015 (diolah)

Gambar 10 KlasifikasiResponden Berdasarkan Pendapatan

Klasifikasi Responden Sesuai Sumber Informasi Produk

Data hasil penelitian menunjukkan bahwa sebanyak 32.5% responden mengetahui reksa dana syariah dari keluarga/teman. Sebanyak 30% mengetahui dari media elektronik. Sebanyak 25% mengetahui dari iklan tempat mereka membeli produk. Sebanyak 11.25% mengetahui dari brosur dan 1.25% mengetahui dari buku.

65% 24%

5% 5% 1%

Lulus S1

Lulus S2

Lulus D3

Lulus SMA

Lulus SD

28%

16% 16%

22%

13% 5%

>12.5 juta rupiah

10-12.5 juta rupiah

7.5-10 juta rupiah

5-7.5 juta rupiah

2.5-5 juta rupiah

23

Sumber : Data Primer 2015, (diolah)

Gambar 11 Klasifikasi Responden Sesuai Tempat Mengetahui Produk

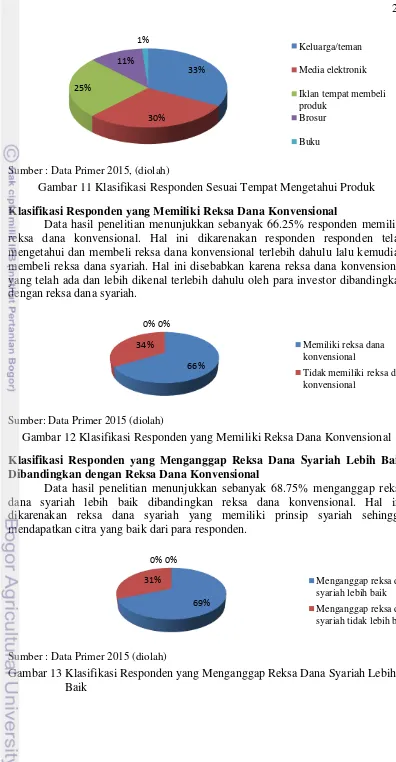

Klasifikasi Responden yang Memiliki Reksa Dana Konvensional

Data hasil penelitian menunjukkan sebanyak 66.25% responden memiliki reksa dana konvensional. Hal ini dikarenakan responden responden telah mengetahui dan membeli reksa dana konvensional terlebih dahulu lalu kemudian membeli reksa dana syariah. Hal ini disebabkan karena reksa dana konvensional yang telah ada dan lebih dikenal terlebih dahulu oleh para investor dibandingkan dengan reksa dana syariah.

Sumber: Data Primer 2015 (diolah)

Gambar 12 Klasifikasi Responden yang Memiliki Reksa Dana Konvensional

Klasifikasi Responden yang Menganggap Reksa Dana Syariah Lebih Baik Dibandingkan dengan Reksa Dana Konvensional

Data hasil penelitian menunjukkan sebanyak 68.75% menganggap reksa dana syariah lebih baik dibandingkan reksa dana konvensional. Hal ini dikarenakan reksa dana syariah yang memiliki prinsip syariah sehingga mendapatkan citra yang baik dari para responden.

Sumber : Data Primer 2015 (diolah)

24

Klasifikasi Responden Berdasarkan Tempat Membeli Reksa Dana Syariah

Responden dari penelitian ini berasal dari responden yang membeli reksa dana syariah di 4 perusahaan sekuritas berbeda yaitu Danareksa Investment Management sebanyak 32.5%. Sebanyak 31.25% membeli melalui Mandiri Manajemen Investasi. Sebanyak 30% membeli melalui Samuel Aset Manajemen dan 6.25% membeli melalui Bahana Investment TCW.

Sumber : Data Primer 2015 (diolah)

Gambar 14 Klasifikasi Responden Sesuai Tempat Membeli Produk

Klasifikasi Responden Berdasarkan Alasan Membeli Reksa Dana Syariah

Data hasil penelitian menunjukkan sebesar 41.25% membeli reksa dana syariah dengan alasan sesuai dengan prinsip syariah. Sebesar 23.75% dengan alasan diversifikasi investasi. Sebesar 12.5% beralasan karena tingkat return yang aman. Sebesar 10% beralasan karena bagi hasil kompetitif dan sebesar 7.5% beralasan ingin membantu perkembangan industri keuangan syariah. Hal ini menunjukkan bahwa karakteristik investor dalam penelitian ini sangat memperhatikan prinsip syariah dalam berinvestasi dan hal ini sejalan dengan penelitian yang dilakukan oleh Bapepam-LK yang menyatakan bahwa investor memilih berinvestasi karena mempertimbangkan aspek moral dari produk tersebut.

Sumber : Data Primer 2015 (diolah)

Gambar 15 Klasifikasi Responden Berdasarkan Alasan Membeli Produk

Klasifikasi Responden Sesuai Preferensi Risiko

Data hasil penelitian menunjukkan sebesar 50% responden bersikap percaya dan berhati-hati terhadap keputusan sendiri. Sebesar 25% bersikap melihat situasi dan meminta saran konsultan keuangan. Sebesar 20% memilih

25 untuk mengambil risiko dan sebesar 5% memilih untuk tidak mengambil risiko dan lebih memilih produk investasi yang aman.

Sumber : Data Primer 2015 (diolah)

Gambar 16 Klasifikasi Responden Berdasarkan Preferensi Risiko

Uji Reliabilitas dan Validitas

Uji Reliabilitas

Hasil uji ini menunjukkan kuisioner yang digunakan konsisten atau reliabel karena semua variabel yang digunakan memiliki nilai Cronbach’s Alpha > 0.60. Hasil uji ini dapat dilihat pada Lampiran 1.

Uji Validitas

Hasil uji ini menunjukkan semua pernyataan memenuhi uji validitas kecuali indikator PE2 yang memiliki nilai Correlated Item-Total Correlation < 0.361. Indikator PE2 kemudian akan dihapus dari model penelitian karena tidak memenuhi uji validitas. Hasil uji ini dapat dilihat pada Lampiran 1.

Analisis SEM-PLS

Analisis Model Pengukuran

Terdapat tiga uji yang dilakukan dalam analisis model pengukuran, yaitu uji validitas konvergen, uji validitas diskriminan, dan uji reliabilitas.

1. Uji validitas konvergen

Uji ini untuk membuktikan apakah indikator yang digunakan dapat menggambarkan variabel laten. Parameter yang perlu diperhatikan dalam uji ini adalah parameter loading factor. Hasil uji pada loading factor dinyatakan memenuhi jika bernilai > 0.5 untuk penelitian yang bersifat pengembangan teori. Hasil analisis pada model menunjukkan bahwa terdapat satu indikator yang tidak memenuhi uji, yaitu IP1. Hal ini menunjukkan bahwa indikator iklan di media tidak valid untuk menggambarkan variabel laten. Kemudian dilakukan proses dropping terhadap keempat indikator tersebut sehingga hanya indikator-indikator

50%

25% 20%

5% Percaya keputusan sendiri dan

berhati-hati terhadap risiko Melihat situasi dan meminta saran konsultan keuangan Memilih mengambil risiko

26

valid yang membentuk variabel laten. Model akhir penelitian dapat dilihat pada Gambar 17.

Sumber : Data Primer 2015 (diolah)

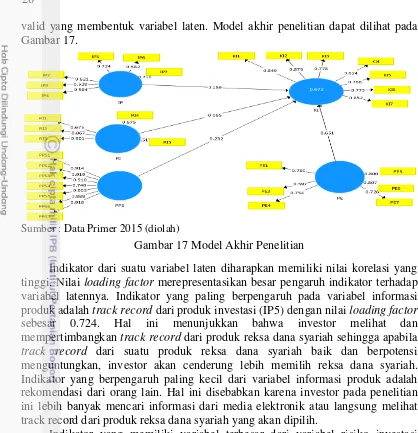

Gambar 17 Model Akhir Penelitian

Indikator dari suatu variabel laten diharapkan memiliki nilai korelasi yang tinggi. Nilai loading factor merepresentasikan besar pengaruh indikator terhadap variabel latennya. Indikator yang paling berpengaruh pada variabel informasi produk adalah track record dari produk investasi (IP5) dengan nilai loading factor sebesar 0.724. Hal ini menunjukkan bahwa investor melihat dan mempertimbangkan track record dari produk reksa dana syariah sehingga apabila track record dari suatu produk reksa dana syariah baik dan berpotensi menguntungkan, investor akan cenderung lebih memilih reksa dana syariah. Indikator yang berpengaruh paling kecil dari variabel informasi produk adalah rekomendasi dari orang lain. Hal ini disebabkan karena investor pada penelitian ini lebih banyak mencari informasi dari media elektronik atau langsung melihat track record dari produk reksa dana syariah yang akan dipilih.

Indikator yang memiliki variabel terbesar dari variabel risiko investasi adalah indikator RI3 yang memiliki nilai loading factor sebesar 0.903 yaitu indikator pendapatan yang diberikan lebih besar dari inflasi yang berlaku. Hal ini menunjukkan bahwa reksa dana syariah dapat memberikan pertumbuhan pendapatan yang signifikan daripada inflasi yang berlaku. Indikator yang memiliki nilai loading factor terkecil adalah indikator tingkat risiko reksa dana syariah yang rendah. Hal ini sesuai dengan preferensi risiko dari responden penelitian ini yang bersikap percaya kepada keputusan sendiri dan berhati-hati terhadap risiko, sehingga tingkat risiko reksa dana syariah yang rendah tidak terlalu berpengaruh signifikan terhadap minat investor karena mayoritas investor percaya kepada keputusan sendiri dan berhati-hati terhadap risiko.

Selanjutnya untuk variabel pertimbangan prinsip syariah, indikator yang paling berpengaruh signifikan adalah indikator PPS2 dengan nilai loading factor sebesar 0.919 yaitu indikator pertimbangan unsur riba dalam berinvestasi. Hal ini menunjukkan para investor ingin berinvestasi sesuai dengan ketentuan Allah yang mengharamkan riba. Hal ini sesuai dengan firman Allah yang berbunyi :

27 Nilai loading factor terbesar dalam variabel pertimbangan ekonomi adalah indikator merasa senang dengan kekhasan yang dimiliki produk ini (PE6) dengan nilai sebesar 0.807. Hal ini menunjukkan bahwa investor senang dengan kekhasan yang dimiliki oleh reksa dana syariah seperti sistem pengelolaannya ataupun imbal hasil yang akan diterima.

Indikator pada variabel keputusan investor yang memiliki nilai loading factor paling besar adalah indikator keinginan untuk kembali menjadi investor (KI2) dengan nilai sebesar 0.875. Hal ini menunjukkan investor bersedia untuk membeli produk reksa dana syariah lainnya untuk diinvestasikan kembali. Indikator dengan nilai loading factor paling kecil adalah indikator keinginan mencari informasi. Hal ini menunjukkan responden pada penelitian ini kurang memiliki keinginan dalam mencari informasi dan dapat dilihat dari indikator kemudahan mendapatkan informasi yang hanya sedikit berpengaruh pada variabel informasi produk. Seluruh hasil loading factor dari variabel laten dapat dilihat pada Lampiran 2.

2. Uji validitas diskriminan

Uji ini dilakukan untuk membuktikan apakah indikator yang digunakan merupakan indikator terbaik untuk menggambarkan variabel laten. Parameter yang diperhatikan adalah cross loading antara indikator dengan variabel latennya. Indikator dinyatakan telah memenuhi uji ini jika nilai cross loading indikator pada variabel latennya lebih besar dibanding nilai pada variabel laten lain. Pada model penelitian ini cross loading untuk seluruh indikator pada variabel latennya lebih besar dibanding variabel lain, sehingga seluruh indikator telah memenuhi uji ini. Hasil uji ini dapat dilihat pada Lampiran 2.

3. Uji reliabilitas

Uji ini dilakukan untuk membuktikan apakah indikator yang digunakan untuk menggambarkan variabel laten reliabel atau konsisten. Parameter yang diperhatikan adalah parameter Composite Reliability. Suatu variabel dinyatakan memenuhi uji reliabilitas jika memiliki nilai Composite Reliability > 0.6 untuk model penelitian bersifat pengembangan. Hasil uji reliabilitas pada model penelitian ini menunjukkan seluruh variabel laten memiliki nilai Composite Reliability > 0.6 sehingga dapat dinyatakan telah memenuhi uji ini. Hasil uji ini dapat dilihat pada Tabel 5.

Tabel 5 Hasil PLS Algorithm

AVE Composite

Sumber : Data Primer 2015 (diolah)

Analisis Model Struktural

28

pengaruh variabel laten independen terhadap variabel laten dependen. Terlihat pada Tabel 5, nilai R2 variabel KI adalah 0.672. Dapat diinterpretasikan bahwa variabel informasi produk, risiko investasi, pertimbangan prinsip syariah dan pertimbangan ekonomi dapat menjelaskan variabel minat investor sebesar 67%, sedangkan 33% lainnya dapat dijelaskan oleh variabel lain di luar model penelitian ini.

Sumber : Data Primer 2015 (diolah)

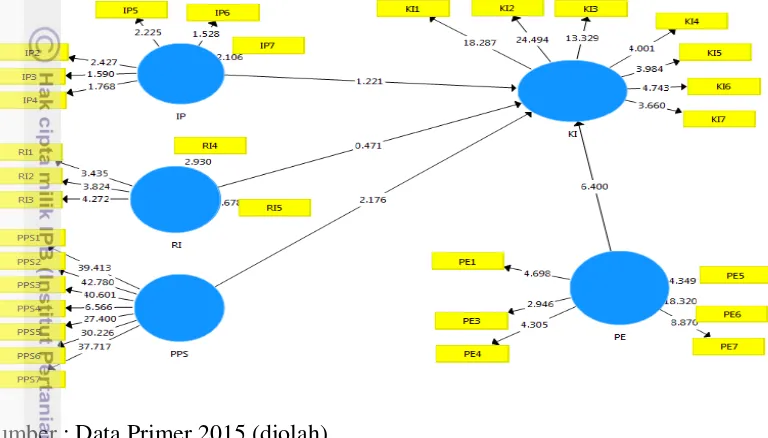

Gambar 18 Hasil Bootstrapping

Proses Selanjutnya adalah bootsrapping. Proses bootstrapping yang telah dilakukan menghasilkan nilai t statistik tiap variabel laten dan nilai koefisien estimasi jalur variabel laten independen terhadap variabel laten dependennya. Variabel laten independen dinyatakan signifikan memengaruhi variabel laten dependen jika memiliki t statistik > t tabel, yaitu 1.96 pada taraf kesalahan 5%. Dapat dilihat pada Tabel 6 , hasil bootstrapping menunjukkan bahwa variabel PE dan PPS berpengaruh signifikan terhadap KI yaitu masing-masing sebesar 6.400 dan 2.176 yang artinya > 1.96 dan signifikan pada taraf nyata 5%. Sedangkan IP dan RI memiliki t statistik yang tidak berpengaruh signifikan terhadap KI karena memiliki nilai t statistik < 1.96. Hal ini menunjukkan bahwa investor mengutamakan pertimbangan ekonomi dengan mengharapkan imbal hasil yang optimal terhadap produkinvestasi reksa dana syariah dan memilih reksa dana syariah karena mempertimbangkan prinsip syariah. Hal ini sejalan dengan penelitian Chambali (2010) yang menyatakan bahwa atribut instrumen Islami berpengaruh terhadap minat berinvestasi.

Risiko reksa dana syariah tidak berpengaruh terhadap minat berinvestasi. Hal ini tidak sejalan dengan penelitian Chambali (2010). Hal ini disebabkan karena preferensi investor dalam penelitian ini bersikap percaya dan berhati-hati terhadap keputusan sendiri, sehingga investor bersikap tetap akan berinvestasi walaupun sudah mengetahui risikonya dengan bersikap berhati-hati.

29 Sarah (2014) yang menyatakan bahwa informasi produk berpengaruh terhadap minat berinvestasi. Hal ini dapat dilihat dari indikator kemudahan dalam mendapatkan informasi berpengaruh sedikit terhadap keputusan investor, sehingga walaupun investor mendapatkan informasi yang cukup belum menjamin investor untuk berinvestasi. Sebaliknya, investor tetap akan berinvestasi walaupun dengan informasi yang kurang.

Nilai koefisien estimasi jalur digunakan untuk menjelaskan pengaruh hubungan antara variabel laten independen terhadap variabel laten dependennya. Nilai koefisien parameter jalur struktural yang didapat menunjukkan variabel pertimbangan ekonomi memiliki nilai koefisien tertinggi dengan nilai koefisien 0.651. Hal ini dapat diartikan variabel pertimbangan ekonomi berpengaruh paling signifikan pada minat investor sebesar 65.1 persen. Hal ini juga sejalan dengan penelitian Tim Kajian Minat Invstor Bapepam LK (2011) yang menyatakan bahwa faktor yang paling memengaruhi investor berinvestasi adalah kondisi ekonomi dimana produk investasi syariah dianggap dapat bertahan lebih stabil. Hasil estimasi path coefficients penelitian ini dapat dilihat pada Tabel 6.

Tabel 6 Hasil Etimasi Path Coefficients Original

Sumber : Data Primer 2015 (diolah)

SIMPULAN DAN SARAN

Simpulan

Sesuai dengan hasil penelitian yang telah dijabarkan sebelumnya, kesimpulan yang dapat ditarik adalah :

1. Model SEM pada penelitian ini menunjukkan bahwa variabel informasi produk, risiko investasi, pertimbangan prinsip syariah, dan pertimbangan ekonomi dapat menjelaskan variabel kepuasaan investor sebesar 67 persen sedangkan 33 persen lainnya dapat dijelaskan oleh variabel lain di luar model penelitian ini.

30

Saran

Berdasarkan hasil penelitian ini, saran yang dapat diberikan adalah :

1. Variabel yang paling berpengaruh signifikan terhadap keputusan investor berinvestasi reksa dana syariah adalah variabel pertimbangan ekonomi dan pertimbangan prinsip syariah. Hal ini menunjukkan bahwa Manajer Investasi harus lebih bijak dan selektif dalam mengalokasikan modal dari para investor. Hal ini diharapkan dapat meningkatkan imbal hasil dari produk reksa dana syariah serta diharapkan dapat menghasilkan produk reksa dana syariah yang sesuai dengan hukum Islam tanpa ada unsur-unsur yang dilarang di dalamnya.

2. Variabel yang paling kuat memengaruhi adalah pertimbangan ekonomi. Penilaian terhadap pertimbangan ekonomi atas reksa dana syariah sebaiknya dilakukan secara khusus agar dapat menilai harapan dan kebutuhan investor secara lebih baik.

3. Model penelitian ini terbatas menganalisis 4 variabel independen, sehingga diperlukan perluasan variabel penelitian agar lebih mampu menggambarkan minat investor berinvestasi reksa dana syariah. Penelitian selanjutnya dapat meneliti variabel faktor eksternal seperti indikator hukum, variabel faktor sosial dan budaya atau variabel lainnya.

DAFTAR PUSTAKA

Ali, Kasyfurrohman. 2012. Analisis PengaruhVariabel Makroekonomi terhadap Reksa Dana Syariah di Indonesia (Jurnal). Bogor (ID). Institut Pertanian Bogor

Amshori, Abdul Ghofur. 2008. Aspek Hukum Reksa Dana Syariah di Indonesia. Yogyakarta (ID): Refika Aditama

Capon N, Fitzsimons GJ, Prince RA. 1996. An Individual Analysis of The Mutual Fund Investment Decision. Journal of Financial Services Research. 10:59-82

Chambali M. 2010. Analisa Faktor-Faktor yang Mempengaruhi Minat Masyarakat Berinvestasi Sukuk Melalui Agen Bank Syariah (Studi pada Sukuk Ritel seri SR-001 yang Dipasarkan Bank Syariah Mandiri Cabang Kudus) [Skripsi]. Semarang (ID): Institut Agama Negeri Walisongo

Departemen Agama RI. Al-Qur’an dan Terjemahannya. Bandung (ID): Syaamil Al-Qur’an

Firdaus, M. S. Ghufron, M.A. Hakim, dan M. Alshodiq. 2005. Investasi Halal di Reksadana Syariah. Jakarta: Erlangga

Gaglani H, Rao S. 2014. An Analytical Study on Investors’ Attitude Towards Mutual Fund Investments. [Internet]. [diunduh pada 2015 June 20]. Tersedia pada: http://www.saiompublications.com/journal/index.php/ISSN-2347-7563/article/download/189/pdf_31