The Effect of Local Revenue, General Allocation Fund, and Special Allocation Fund on the Allocation of Capital Expenditure Budget of

Local Government

(Study at Local Government Districts/Cities in the Province Central Java)

OLEH

ATYANTA HENDRAPRASTA 20120420236

FAKULTAS EKONOMI

i

DAMPAK PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DAN DANA ALOKASI KHUSUS TERHADAP PENGALOKASIAN

ANGGARAN BELANJA MODAL PEMERINTAH DAERAH

(Studi Pada Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah)

The Effect of Local Revenue, General Allocation Fund, and Special Allocation Fund on the Allocation of Capital Expenditure Budget of

Local Government

(Study at Local Government Districts/Cities in the Province Central Java)

SKRIPSI

HALAMAN JUDULDiajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

OLEH

ATYANTA HENDRAPRASTA 20120420236

FAKULTAS EKONOMI

ii

PERNYATAAN

Dengan ini saya,

Nama : Atyanta Hendraprasta Nomor Mahasiswa : 20120420236

menyatakan bahwa skripsi ini dengan judul: “Dampak Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal Pemerintah Daerah (Studi Pada Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 17 Juni 2016

iii

Motto

“Niscaya Allah akan meninggikan orang-orang yang beriman diantaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat.” (QS. Al-Mujaadilah: 11)

“Barang siapa menempuh suatu jalan untuk mencari ilmu, Allah akan memudahkan baginya jalan ke surga”. (HR. Muslim)

“Barang siapa yang keluar untuk mencari ilmu maka ia berada di jalan Allah hingga ia pulang”. (HR. Turmudzi)

Cukup lakukan satu tindakan yang mana akan berarti untuk semuanya. “Talk less do more” (Atyanta Hendraprasta)

Jika kita melakukan suatu perbuatan lakukanlah hal tersebut dengan ikhlas tanpa menuntut suatu hal apapun, Allah maha mengetahui atas segalanya. (Atyanta Hendraprasta)

Lisan, mata, hati, pikiran, perbuatan dan sikap yang kamu tunjukkan akan menandakan seberapa besar kapasitas diri kamu sebenarnya. (Atyanta Hendraprasta)

Cita-cita selalu berawal dari mimpi dan jangan lupa bangun untuk

meraihnya. Akan menjadi yang tersisihkan jika tidak siap menghadapi

perubahan, sekecil apapun yang telah kita usahakan akan terlihat nantinya

(Atyanta Hendraprasta)

ku persembahkan sebuah karya kecil

untuk penyemangat hidupku

ayah dan bunda tercinta,

Dua saudara kandungku,

Kekasih tersayang,

iv

Persembahan

Terima kasih saya ucapkan untuk :

Sang Khalik Allah SWT. yang berkat rahmat dan karunianya

sampai saat ini masih diberi jalan keluar dan ketenangan hati di setiap masalah yang ditemui, sehingga saya dapat menyelesaikan studi selama ini dan memperoleh ilmu yang bermanfaat baik di dunia maupun akhirat.

Kedua orang tua terhebat yang selalu membimbing dalam

ketakwaan dan tiada henti selalu memberikan semangat serta kasih sayangnya kepada anakmu ini lewat pengorbanan dan jerih

payahnya supaya menjadi sarjana. Terima kasih karena do’a dan

restu mu sehingga karya kecil ini bisa terselesaikan, semua ini di persembahkan untuk orang tua terhebatku sepanjang masa, Ir.Hendra Tantular dan Ir.Dwi Wara Prastuti,M.P. yang mendorong dan mengubah mimpi menjadi kenyataan. Tidak lupa juga nenek yang tak pernah berhenti mendoakan cucunya, serta kedua saudaraku yang senantiasa mendukung apapun hal yang saya kerjakan. Berkat mereka, selalu melakukan yang terbaik untuk menorehkan senyum manis di bibir mereka.

Bapak Dr. Bambang Jatmiko, SE., M.Si., yang selalu sabar

membimbing serta membangun karakter lain daripada yang lainnya, sehingga dapat tersusun sedemikian rupa kesempurnaannya.

Spesial kesayangan tercinta Shelly Pamela yang selalu ada

v

Dosen-dosen Akuntansi UMY yang selama ini tulus ikhlas

meluangkan waktunya untuk membuka mata kami akan cakrawala dunia lewat jendela ilmu menuntun dan mengajarkannya dengan tiada ternilai harganya. Terimakasih banyak jasa kalian akan selalu teringat dalam benak.

Orang yang dulu pernah singgah dalam kehidupanku, karena

adanya kesempatan dan waktu untuk mengingatkan lebih pentingnya dulu pendidikan dibanding pekerjaan.

Sahabat “SEMUT MERAH”, yang tidak bisa disebutkan

satu persatu. Terima kasih telah mewarnai hari-hari dengan candaan dan kekonyolan kalian yang tiada hentinya dan dukungan semangat yang terus mengalir.

Sahabat seperjuangan sampai akhir kuliah Ridho, Ririn, Dean,

Rita, Indra, Cahya, Teteh, April, Rijal, Zein, Pase, Feby dll, terima kasih karena telah menjadi partner terbaik selama ini.

Keluarga “AMC”, terima kasih telah menjadi keluarga lain.

Sahabat angkrings yang terdiri dari banyak anak ngadiwinatan.

Teman-teman satu almamater khususnya AKUNTANSI 2012

yang tidak bisa disebutkan satu persatu, lanjutkan perjuangan kita mengabdi sepenuh hati kepada nusa dan bangsa.

Serta Almamaterku, Kampus Universitas Muhammadiyah

Yogyakarta yang telah menjadi bagian dari pencapaian mimpi dan menjembatani menuju ke kehidupan yang baru.

Semua pendukung yang tidak dapat disebutkan satu persastu

vi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 11

C. Rumusan Masalah ... 11

D. Tujuan Penelitian... 12

E. Manfaat Penelitian... 12

BAB II TINJAUAN PUSTAKA ... 15

A. Landasan Teori ... 15

1. Teori Agensi (Agency Theory) ... 15

2. Pendapatan Asli Daerah (PAD) ... 20

3. Dana Alokasi Umum (DAU) ... 25

4. Dana Alokasi Khusus (DAK) ... 27

5. Alokasi Belanja Modal dalam Anggaran ... 29

B. Penelitian Terdahulu ... 32

C. Penurunan Hipotesis ... 40

vii

2. Pengaruh Dana Alokasi Umum terhadap Pengalokasian

Anggaran Belanja Modal ... 42

3. Pengaruh Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal ... 45

D. Model Penelitian ... 48

BAB III METODE PENELITIAN ... 49

A. Objek/Subjek Penelitian ... 49

B. Populasi dan Sampel Penelitian ... 49

C. Teknik Pengambilan Sampling ... 50

D. Jenis Data ... 50

E. Teknik Pengumpulan Data ... 51

F. Definisi Operasional Variabel Penelitian ... 51

1. Pengalokasian Anggaran Belanja Modal ... 52

2. Pendapatan Asli Daerah (PAD) ... 52

3. Dana Alokasi Umum (DAU) ... 53

4. Dana Alokasi Khusus (DAK) ... 54

G. Uji Kualitas Data ... 54

1. Uji Statistik Deskriptif ... 54

2. Uji Asumsi Klasik ... 55

a. Uji Normalitas ... 55

b. Uji Multikolinieritas ... 56

c. Uji Heteroskedastisitas ... 56

d. Uji Autokorelasi ... 57

H. Uji Hipotesis dan Analisis Data ... 58

1. Uji Nilai t ... 59

2. Uji Nilai F ... 59

3. Koefisien Determinasi (Adj.R²) ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

A. Gambaran Umum Wilayah Penelitian ... 61

B. Uji Kualitas Data ... 64

viii

2. Hasil Uji Asumsi Klasik ... 65

a. Hasil Uji Normalitas ... 65

b. Hasil Uji Multikolonieritas ... 66

c. Hasil Uji Heteroskedastisitas ... 67

d. Hasil Uji Autokorelasi ... 68

C. Hasil Penelitian ... 69

1. Hasil Uji Hipotesis ... 69

a. Hasil Uji Nilai t ... 70

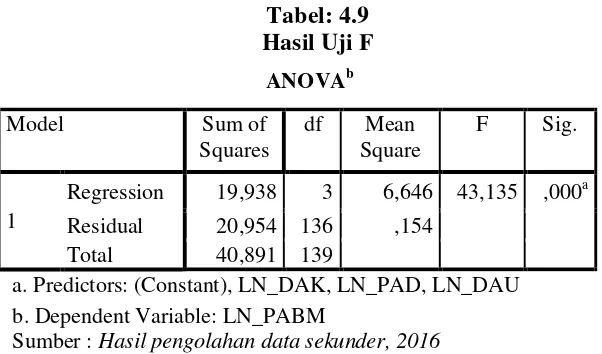

b. Hasil Uji Nilai F ... 71

c. Hasil Uji Koefisien Determinasi (Adj.R²) ... 72

D. Pembahasan ... 73

1. Pendapatan Asli Daerah terhadap Pengalokasian Anggaran Belanja Modal ... 73

2. Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal ... 77

3. Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal ... 80

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN PENELITIAN SELANJUTNYA ... 84

A. Simpulan ... 84

B. Implikasi ... 86

ix

DAFTAR TABEL

Tabel 2.1. Daftar Nama Peneliti Terdahulu dan Hasil Penelitian ... 35

Tabel 4.1. Daftar Nama Kabupaten dan Kota ... 62

Tabel 4.2. Hasil Analisis Deskriptif Data ... 64

Tabel 4.3. Hasil Uji Normalitas ... 65

Tabel 4.4. Hasil Uji Multikolineritas ... 66

Tabel 4.5. Hasil UjiHeteroskedastisitas ... 67

Tabel 4.6. Hasil Uji Autokorelasi ... 68

Tabel 4.7. Hasil Analisis Regresi Berganda dan Uji Nilai t ... 69

Tabel 4.8. Hasil Ringkasan Hipotesis Penelitian ... 71

Tabel 4.9. Hasil Uji Nilai F ... 72

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

viii

INTISARI

Penelitian ini bertujuan untuk menganalisis apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) berpengaruh positif terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah.

Populasi dalam penelitian ini adalah Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah. Teknik pengambilan samplling yang digunakan dalam penelitian ini adalah metode sensus dengan mengambil keseluruhan populasi, yaitu 35 Kabupaten/Kota di Provinsi Jawa Tengah. Data yang digunakan dalam penelitian ini berupa data sekunder berupa angka-angka yang bersumber dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (LRAPBD) dari tahun 2010-2013. Teknik pengumpulan data dengan metode dokumentasi dan studi kepustakaan. Metode analisis yang digunakan adalah regresi linier berganda dengan uji t, uji f, dan uji koefisien determinasi.

Hasil dari penelitian ini menunjukkan bahwa secara parsial Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) berpengaruh positif dan signifikan terhadap Pengalokasian Anggaran Belanja Modal. Sedangkan, secara simultan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi khusus (DAK) juga berpengaruh signifikan terhadap Pengalokasian Anggaran Belanja Modal.

ix

ABSTRACT

This study aims to provide empirical evidence about Local Revenue, General Allocation Fund, and Special Allocation Fund that effected positively on the Allocation of Capital Expenditure Budget at Local Government Districts / Cities in the Province Central Java.

The population in this study are Local Government Districts/Cities in the Province Central Java. The sampling methods of data that used in this study is whole population census methods taken from all population, which are 35 Districts/Cities in the Province Central Java. Data that used in this study is secondary data with numbers taken from the Report of Actual Income and Expenditure Budget (budget) from the years 2010-2013. The data collecting method in this study use documentary methode and literature study. Method of Analysis that used in this study is multiple linier regression with a t-test, f-test, and the coefficient of determination test.

The results of this study indicate that partial Local Revenue, General Allocation Fund, and Special Allocation Fund have positive effect and significant on the Allocation of Capital Expenditure Budget. Meanwhile, simultaneously Local Revenue, General Allocation Fund, and Special Allocation Fund significant effected on the Allocation of Capital Expenditure Budget.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Indonesia sebagai negara yang berdemokrasi diharapkan dapat mengatur pelaksanaan kebijakannya sesuai dengan peraturan perundang-undangan. Amanah yang besar kini dipegang oleh pemerintahan untuk memajukan perekonomian Indonesia. Ekonomi sebagai salah satu pondasi penyelenggaraan negara diharapkan mampu menunjang juga kebijakan desentralisasi fiskal. Hal ini mengharuskan pemerintah pusat untuk memberikan sedikit campur tangannya kepada pemerintah daerah guna meningkatkan kinerja keuangan daerah secara optimal atas dasar pertimbangan bahwa daerah lebih mengerti akan kebutuhan masyarakatnya.

daerah dengan kewenangannya untuk mengelola sumber daya yang dimiliki daerah secara efisien dan efektif serta memberikan porsi belanja daerah yang lebih besar untuk sektor-sektor yang lebih produktif.

Tujuan lainnya adalah menciptakan kemandirian untuk membangun daerah dengan tidak lagi terkonsentrasi di pusat, sehingga daerah diberi kewenangan yang lebih besar untuk mengurus dan mengatur rumah tangganya sendiri, serta melaksanakan pembangunan dalam segala bidang termasuk sarana dan prasarana untuk dapat meningkatkan kesejahteraan dan pelayanan masyarakat. Hal ini diatur oleh pemerintah sesuai dengan kebijakan, melalui UU Nomor 22 Tahun 1999 tentang Otonomi Daerah yang direvisi dengan UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan UU Nomor 25 Tahun 1999 tentang Desentralisasi Fiskal yang direvisi dengan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

fiskal bagi Anggaran Pendapatan dan Belanja Negara (APBN) dengan diberikannya dana transfer oleh pemerintah pusat kepada pemerintah daerah.

Daerah dalam mengelola perekonomiannya dan menjalankan aktivitasnya memiliki rencana dalam bentuk anggaran yang disusun dalam bentuk alokasi anggaran dan dijadikan pedoman dalam melaksanakan berbagai kegiatan pemerintahan untuk mencapai tujuan bersama yang telah ditetapkan. Melalui anggaran bisa diketahui seberapa besar kemampuan pemerintah dalam melaksanakan berbagai kegiatan pemerintahan yang menjadi urusan wewenangnya.

Alat perekonomian anggaran ini merupakan suatu tuntutan terhadap pemerintahan dalam menciptakan good goverment governance sebagai prasyarat dengan mengedepankan prinsip akuntanbilitas dan transparansi, sehingga membuat lingkup yang mencangkup anggaran menjadi relevan dan penting di lingkungan pemerintahan (Mardiasmo, 2009). Prinsip akuntabilitas ini sesuai dengan nilai-nilai ajaran Islam yang ditegaskan dalam Qur’an Surat (QS) Ali Imran ayat 114 yang berbunyi, “Berimanlah kepada Allah dan hari penghabisan, berbuatlah kepada hal yang ma’ruf dan mencegah dari yang

munkar. Bersegera mengerjakan kepada berbagai kebajikan itu termasuk orang-orang yang saleh” dan tentang prinsip transparansi yang juga ditegaskan dalam Qur’an Surat Ali Imran ayat 64 yang berbunyi, “Hendaklah diantara

sebagian dari yang lain untuk berpaling, maka katakanlah kami adalah orang-orang yang berserah diri kepada Allah”.

Terkait dengan dampak anggaran terhadap kinerja pemerintah menurut Ardiansyah dkk (2014), sehubungan yang telah dijelaskan mengenai fungsi pemerintah dalam memberikan pelayanan kepada masyarakat, maka terdapat peran Dewan Perwakilan Rakyat Daerah (DPRD) yang akan mengawasi kinerja pemerintah melalui anggaran. Bentuk pengawasan ini sesuai dengan teori kegenan (agency theory), bertindak pemerintah daerah sebagai eksekutif (agen) dan DPRD sebagai legislatif (prinsipal). Sering terjadinya konflik keagenan dalam pemerintahan ini diharapkan dapat diatasi dengan adanya pemangku kepentingan yang bertikai melalui prinsip teori keagenan, terutama dalam hal tarik menariknya aset tetap yang dimiliki pemerintah daerah.

Anggaran sendiri mempunyai arti peranan yang sangat penting dalam proses pencapaian tujuan suatu organisasi, hal itu telah sesuai dimana anggaran dibutuhkan bagi sektor swasta dan juga bagi sektor publik. Bagi sektor swasta, anggaran cenderung tertutup untuk publik, memiliki tujuan untuk mendapatkan profit dan prinsip pertanggungjawabannya kepada pemegang saham, sedangkan bagi sektor publik anggaran bersifat terbuka untuk publik, memiliki tujuan untuk mensejahterakan masyarakat, tidak terlalu mementingkan profit (non profit), dan prinsip pertanggungjawabannya adalah kepada publik (Mardiasmo, 2009). Prinsip pertanggungjawaban ini juga sesuai dengan nilai-nilai ajaran Islam yang ditegaskan dalam Qur’an Surat (QS) Al-Isra’ ayat 36 yang berbunyi, “Janganlah kamu mengikuti apa yang kamu tidak mempunyai pengetahuan tentangnya. Sesungguhnya pendengaran, penglihatan, dan hati semuanya itu akan diminta pertanggungjawabannya”.

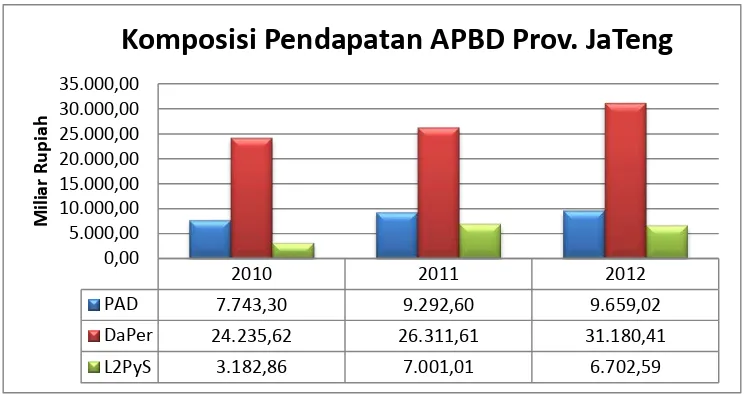

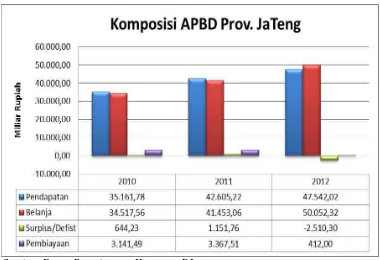

merupakan sumber pendapatan daerah yang berasal dari kegiatan ekonomi daerah sendiri, sehingga merupakan salah satu pilar kemandirian suatu daerah. Sumber penerimaan daerah lainnya yaitu, dana perimbangan yang merupakan sumber untuk pembiayaan pemerintah daerah, dimana pemerintah pusat membantu daerah dengan memberikan dana transfer. Dana Perimbangan itu diantaranya, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Hal ini dimaksudkan sebagai konsekuensi dari tidak meratanya kemampuan dan ekonomi tiap daerah yang bertujuan untuk mengurangi kesenjangan keuangan antardaerah, menciptakan stabilisasi perekonomian di daerah, dan mengatasi persoalan aktifitas pelayanan masyarakat. Dana Alokasi Umum (DAU) pada umumnya lebih banyak jumlah transfernya dibanding dengan Dana Alokasi Khusus (DAK), maka tidak heran akan terjadi transfer dana yang cukup signifikan dari Pusat kepada Daerah. Hal seperti ini seharusnya perlu lebih diperhatikan karena dengan adanya transfer dari Pusat ini daerah akan cenderung lebih bergantung pada dana ini, sehingga dapat dikatakan daerah tersebut kurang mengalami kemandirian daerah. Disadari atau tidak, dana perimbangan dalam jangka panjang akan sangat berpengaruh.

2010 2011 2012

PAD 7.743,30 9.292,60 9.659,02

DaPer 24.235,62 26.311,61 31.180,41

L2PyS 3.182,86 7.001,01 6.702,59

0,00 5.000,00 10.000,00 15.000,00 20.000,00 25.000,00 30.000,00 35.000,00

M

il

iar

R

u

p

iah

Komposisi Pendapatan APBD Prov. JaTeng

Sumber: Dirjen Perimbangan Keuangan RI

Gambar: 1.1

Komposisi Pendapatan APBD Provinsi Jawa Tengah Tahun 2010-2012

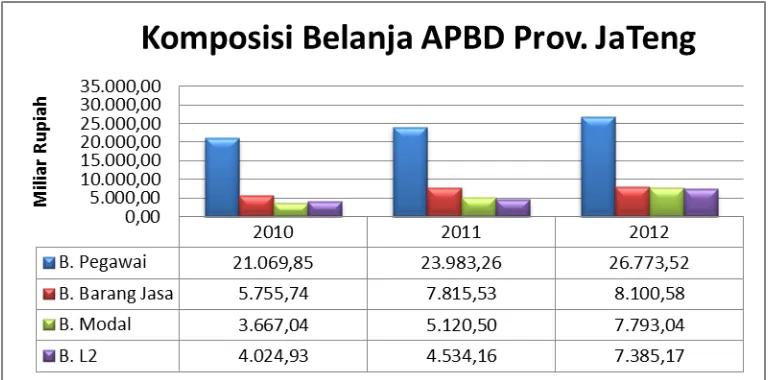

Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang produktif. Menurut Saragih (2003), menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal–hal produktif, misal untuk melakukan aktivitas pembangunan. Senada dengan Stine dalam Sumarmi (2009), menyatakan bahwa penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik. Kedua pendapat ini menyiratkan pentingnya mengalokasikan belanja untuk berbagai kepentingan publik. Dalam kajian ilmu akuntansi sektor publik, kegiatan pembangunan infrastruktur daerah dikenal dengan istilah belanja modal (Permendagri No.13/2006 tentang Pedoman Pengelolaan Keuangan Daerah). Indikasi kuat pemerintah daerah perlu mengalokasikan dana ke bentuk alokasi anggaran belanja modal dalam APBD guna menambah aset tetap yang dimilikinya untuk kepentingan masyarakat dan pada gilirannya diharapkan akan meningkatkan produktivitas masyarakat.

Sumber: Dirjen Perimbangan Keuangan RI Gambar: 1.2

Berdasarkan data Dirjen Perimbangan Keuangan RI terlihat jelas bahwa sebagian besar belanja daerah menunjukkan komposisi terbesarnya digunakan untuk belanja pegawai yang pengalokasiannya lebih besar dibandingkan dengan belanja modal. Komposisinya terlihat meningkat dari tahun 2010 sampai 2012. Menurut Sari dan Indrajaya (2014), peranan dari pengalokasian belanja daerah ialah tidak terlepas dari adanya asas desentralisasi yang diatur dalam undang-undang. Pembangunan infrastruktur merupakan salah satu aspek penting untuk mengakselerasi proses pembangunan nasional di Indonesia sebagai Negara yang berkembang (Darmayasa dan Suandi, 2014). Tersedianya infrastruktur yang memadai dengan adanya belanja modal diharapkan dapat meningkatkan sektor-sektor produktivitas dalam masyarakat. Perubahan komposisi belanja merupakan upaya yang perlu dilakukan dalam rangka meningkatkan tingkat kepercayaan publik dan ditujukan untuk peningkatan investasi penanaman modal. Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002).

penting guna meningkatkan penerimaan daerah. Dalam upaya untuk meningkatkan kontribusi publik terhadap penerimaan daerah, alokasi belanja modal sudah selayaknya lebih ditingkatkan sehingga masyarakat juga menikmati manfaat dari pembangunan daerah. Pemerintah daerah jelas sekali dituntut untuk dapat lebih mengembangkan potensi daerahnya untuk menghasilkan PAD yang optimal guna memajukan perekonomian daerah. Semakin baik PAD suatu daerah maka semakin besar pula alokasi belanja modalnya (Ardhani 2011). Kenyataan permasalahan yang sedang dihadapi ini mengindikasikan, bahwa pelaksanaan kebijakan selama ini masih kurang berjalan dengan baik dan maksimal.

Berbeda dengan penelitian Darmayasa dan Suandi (2014), menghasilkan variabel DAU yang berpengaruh positif dan signifikan terhadap alokasi belanja modal, sedangkan hasil variabel lain menunjukkan PAD dan DAK tidak berpengaruh signifikan. Pada tahun sebelumnya dilakukan penelitian lain oleh Gani & Kristanto (2013) dengan hanya menggunakan dua variabel independen, yang juga hasil analisis dan pengujian hipotesisnya menunjukkan bahwa DAU dan DAK berpengaruh signifikan terhadap belanja daerah. Hasil yang berbeda ditunjukkan oleh Kusnandar dan Siswantoro (2012) yang menyatakan hasil DAU tidak berpengaruh terhadap alokasi belanja modal, sedangkan PAD berpengaruh. Senada dengan penelitian Haryuli (2014) yang menunjukkan DAU tidak berpengaruh dan PAD berpengaruh positif terhadap anggaran belanja modal. Terdapat kajian penelitian ulang yang dilakukan oleh Nuarisa (2013) yang hasilnya menunjukkan ketiga variabel tersebut berpengaruh signifikan.

terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah”.

Penelitian ini mereplikasi penelitian yang dilakukan Gani & Kristanto (2013) yang meneliti “Pengaruh DAU dan DAK terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera”. Perbedaan dalam penelitian ini

dengan penelitian tersebut, yaitu penulis menambahkan variabel independen dengan pendapatan asli daerah, perbedaan periode waktu penelitian, dan tempat/wilayah penelitian dilakukan lebih spesifik di Provinsi Jawa Tengah.

B. Batasan Masalah

Batasan masalah dalam penelitian ini, yaitu:

1. Faktor-faktor penentu belanja modal yang hanya sebatas bersumber pada pendapatan asli daerah dan dana perimbangan yang dilihat atau diambil dari dana alokasi umum dan dana alokasi khusus.

2. Pengalokasian anggaran belanja modal diproksikan angka belanja modal.

C. Rumusan Masalah

Rumusan masalah yang terdapat dalam peneletian ini, yaitu:

1. Apakah pendapatan asli daerah berpengaruh terhadap pengalokasian anggaran belanja modal pada Kabupaten/kota di Provinsi Jawa Tengah? 2. Apakah dana alokasi umum berpengaruh terhadap pengalokasian anggaran

belanja modal pada Kabupaten/kota di Provinsi Jawa Tengah?

D. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini yaitu untuk menguji dan membuktikan secara empiris:

1. Pendapatan asli daerah berpengaruh terhadap pengalokasian anggaran belanja modal pada Kabupaten/kota di Provinsi Jawa Tengah.

2. Dana alokasi umum berpengaruh terhadap pengalokasian anggaran belanja modal pada Kabupaten/kota di Provinsi Jawa Tengah.

3. Dana alokasi khusus berpengaruh terhadap pengalokasian anggaran belanja modal pada Kabupaten/kota di Provinsi Jawa Tengah.

E. Manfaat Penelitian 1. Manfaat Teoritis

a. Pengembangan Akuntansi Sektor Publik

Penelitian diharapkan dapat memberikan manfaat ilmu pengetahuan dibidang akuntansi terutama bidang akuntansi sektor publik. Berkaitan dengan pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan belanja modal.

b. Pengembangan Akuntansi Pemerintahan

c. Pengembangan Manajemen Pemerintahan

Memberikan masukan mengenai pengelolaan keuangan daerah secara efektif, efisien dan ekonomis atas alokasi sumber daya. Berkaitan dengan pengembangan sumberdaya dan pengalokasian dana publik yang dimiliki atau dikelola oleh pemerintah daerah.

2. Manfaat Praktis

a. Bagi Pemerintah Daerah

Penelitian diharapkan dapat bermanfaat sebagai pertimbangan pemerintahan dalam penyusunan anggaran pendapatan dan belanja daerah yang efektif dan efisien. Sekaligus, sebagai bahan masukan dalam pengambilan keputusan atau kebijakan yang berkaitan dengan aktivitas perencanaan kegiatan pemerintahan secara optimal.

b. Bagi Akademisi

Penelitian dapat bermanfaat bagi pembaca dan dapat digunakan sebagai referensi untuk penelitian selanjutnya. Sekaligus, menambah wawasan ilmu pengetahuan yang berkaitan dengan pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan belanja modal. c. Bagi Investor

15

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Penjelasan konsep dalam penelitian ini dapat dimulai dari pendekatan teori agensi. Teori keagenan merupakan fenomena yang seringkali ditemukan dalam suatu organisasi baik di sektor privat maupun sektor publik. Teori keagenan tersebut berusaha untuk menjelaskan masalah keagenan yang terjadi antara pihak-pihak yang saling bekerja sama, namun memiliki tujuan dan pembagian kerja yang berbeda.

Menurut Pearce & Robinson (2013) teori keagenan menjelaskan penetapan beberapa gagasan pengendalian organisasional yang didasarkan pada keyakinan bahwa pemilik perusahaan dari manajemen menciptakan harapan pemilik yang diabaikan. Sedangkan, menurut Jensen & Meckling (1976), teori keagenan adalah menganalisis susunan kontraktual diantara dua atau lebih individu, kelompok atau organisasi. Salah satu pihak

(principal) membuat suatu kontrak kerja yang telah disepakati yang berisi wewenang dan tanggungjawabnya dengan pihak lain (agent) yang harapannya agen akan melakukan pekerjaan seperti yang diinginkan oleh

keagenan akan mengakibatkan terjadinya informasi asimetris (information asymmetry) dan konflik kepentingan (conflict of interest).

Pada mulanya penerapan otonomi daerah membuka celah diaplikasikannya teori keagenan dalam riset penganggaran publik yang merupakan contoh penerapan hubungan pendelegasian antara pemerintah pusat dan pemerintah daerah. Pemerintah pusat memberikan kewenangan kepada pemerintah daerah untuk mengelola keuangannya dalam kerangka desentralisasi yang sepenuhnya diserahkan oleh pemerintah daerah. Tetapi, pengelolaan dan pengalokasian sumber daya yang dibutuhkan, tidak dapat dilakukan sendiri oleh pemerintah, maka pemerintah memberikan wewenang kepada pihak lain untuk mengelola sumber daya tersebut, hal ini dikarenakan pemerintah tidak memiliki dana yang cukup untuk alokasi sumber daya tersebut.

antara eksekutif dan legislatif, karena agen (eksekutif) ingin posisi yang relatif aman dan nyaman dalam melaksanakan tugas dan fungsinya.

Pada pemerintahan, peraturan perundang-undangan merupakan bentuk kontrak antara eksekutif, legislatif dan publik. Ketika legislatif terlibat dalam pembuatan keputusan atas pengalokasian belanja modal dalam anggaran, maka mereka diharapkan mewakili kepentingan atau preferensi prinsipal atau pemilihnya. Pada kenyataannya legislatif sebagai agen bagi publik tidak selalu memiliki kepentingan yang sama dengan publik, karena pada dasarnya organisasi sektor publik dibangun atas dasar

agency theory, sehingga diakui atau tidak di pemerintahan daerah tentu terdapat hubungan dan masalah keagenan (Halim dan Abdullah, 2006).

Keterkaitan teori keagenan (agency theory) dalam penelitian ini dapat dilihat melalui hubungan antara pemerintah pusat dengan pemerintah daerah dalam penyaluran dana perimbangan dan juga hubungan antara masyarakat yang diproksikan oleh DPRD (prinsipal) dengan pemerintah daerah (agen) (Ardiansyah dkk, 2014). DPRD (legislatif) untuk mengawasi kinerja manajemen dalam pemerintah daerah (eksekutif) agar segala kebijakan yang diambil pemerintah dapat mengutamakan kepentingan rakyat. Pelaksanaannya pemerintah pusat akan memberikan dana transfer

Meskipun diserahkan sepenuhnya kepada pemerintah daerah, pengelolaan keuangan ini penggunaannya juga harus sampai untuk kepentingan rakyat dalam memberi pelayanan publik yang lebih baik kepada masyarakat, karena uang adalah milik rakyat. Oleh karena itu, penggunaannya harus benar dialokasikan untuk sektor-sektor yang mengutamakan kepentingan publik yang dapat meningkatkan pemasukan bagi daerah juga tentunya. Menurut Ardiansyah dkk (2014), teori keagenan juga tersirat dalam hubungan pemerintah daerah dengan masyarakat. Hal ini akan diuraikan oleh teori keagenan yang memisahkan antara fungsi manajemen dan fungsi pengawasan. Masyarakat sebagai prinsipal telah memberikan sumber daya kepada daerah berupa pembayaran pajak daerah, retribusi dan sebagainya untuk dapat meningkatkan pendapatan asli daerah. Pemerintah daerah selaku agen dalam hal ini, sudah seharusnya memberikan timbal balik kepada masyarakat dalam bentuk pelayanan publik yang memadai, yang didanai oleh pendapatan daerah itu sendiri. Disinilah peran teori agensi dalam menjelaskan hubungan keagenan pada sektor publik.

Menurut Eisenhardt (1989) teori keagenan dilandasi oleh tiga asumsi, yaitu:

a. Asumsi sifat manusia

keterbatasan rasionalitas (bounded rationality), dan lebih memilih untuk menghindari resiko (risk aversion).

b. Asumsi keorganisasian

Asumsi keorganisasian mengemukakan adanya konflik sebagai tujuan antar anggota organisasi, efisiensi sebagai kriteria efektivitas, dan asimetri informasi antara pemilik dan agen.

c. Asumsi informasi

Asumsi informasi merupakan asumsi yang menyatakan informasi dipandang sebagai suatu komoditas yang dapat dibeli.

penuh kepatuhan terhadap ketentuan dan peraturan yang berlaku, sehingga juga dapat mengurangi adanya asimetri informasi.

2. Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah merupakan penerimaan yang diperoleh daerah dari sumber dalam wilayahnya sendiri yang dipungut sesuai dengan peraturan perundang-undangan yang berlaku (Haryuli, 2014). Menurut PP No 58 tahun 2005 tentang pengelolaan keuangan daerah yang menyatakan bahwa APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Perannya untuk membiayai pelaksanaan otonomi daerah guna mencapai tujuan utama penyelenggaraan otonomi daerah yang ingin meningkatkan pelayanan publik dan memajukan perekonomian daerah.

diharapkan mampu menggali sumber keuangan lokal, khususnya melalui PAD.

Menurut Ardiansyah dkk (2014), usaha mengoptimalkan pendapatan asli daerah dengan memperkecil ketergantungan dalam mendapat dana perimbangan dari pemerintah pusat merupakan suatu alasan dimana PAD adalah tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh pendapatan asli daerah terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh pendapatan asli daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

Menurut Soekarwo dalam Indarti dan Sugiartiana (2012), pada dasarnya upaya pemerintah daerah dalam mengoptimalkan Pendapatan Asli Daerah ( PAD) dapat dilakukan dengan tiga cara, yaitu:

a. Intensifikasi, yaitu suatu upaya mengoptimalkan PAD dengan cara meningkatkan dari yang sudah ada (diintensifkan). Diintinsifkan dalam arti operasional pemungutannya. Pengawasan (untuk melihat kebocoran), tertib administrasi dan mengupayakan Wajib Pajak yang belum kena pajak supaya dapat dikenakan pajak.

b. Ekstensifikasi, yaitu mengoptimalkan PAD dengan cara mengembangkan subjek dan objek pajak.

masyarakat saat ini adalah pembayaran pajak dan restribusi ini sudah merupakan hak dan kewajiban masyarakat terhadap Negara, untuk itu perlu dikaji kembali pengertian wujud layanan masyarakat yang bagaimana yang dapat memberikan kepuasan kepada masyarakat.

Daerah yang memiliki tingkat pertumbuhan PAD mempunyai kemungkinan untuk memiliki tingkat pendapatan yang lebih baik. Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami peningkatan penerimaan PAD. Keberhasilan peningkatan PAD hendaknya tidak hanya diukur dari jumlah yang diterima tetapi juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan masyarakat didaerah. Peningkatan investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas layanan publik yang pada gilirannya akan mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002).

Menurut Darise dalam Sari dan Indrajaya (2014), pendapatan asli daerah mencakup dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan, dan lain-lain pendapatan yang sah. Hal ini sejalan dengan UU No. 33 tahun 2004, sumber PAD terdiri dari : 1) Pajak Daerah

penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2011).

Pada dasarnya pajak memiliki dua peranan utama yaitu sebagai sumber penerimaan negara (fungsi budgeter) dan sebagai alat untuk mengatur (fungsi regulasi). Berdasarkan kewenangan memungutnya pajak digolongkan menjadi dua, yaitu pajak pusat yang wewenang pelaksanaan pemungutannya dilakukan oleh Dirjen Pajak dan pajak daerah yang wewenang pelaksaan pemungutannya dilakukan oleh Dinas Pendapatan Daerah.

Menurut Mardiasmo (2011), menyatakan pembagian jenis pajak daerah Propinsi, terdiri dari pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor serta pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. Jenis pajak daerah Kabupaten/Kota, terdiri dari pajak hotel, restoran, hiburan, reklame, penerangan jalan, pajak parkir, dan pajak lain-lain. 2) Retribusi daerah

Menurut Mardiasmo (2011) retribusi daerah dibagi menjadi tiga golongan, yaitu :

a) Retribusi Jasa Umum adalah jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan pemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b) Retribusi Jasa Usaha adalah jasa yang disediakan oleh pemerintah daerah dengan prinsip-prinsip, karena pada dasarnya disediakan oleh sektor swasta.

c) Retribusi Perizinan Tertentu adalah kegiatan tertentu pemerintah daerah dalam pemberian izin kepada orang pribadi/badan tertentu guna melindungi kepentingan umum dan menjaga kelestarian.

3) Hasil Pengelolaan Kekayan Daerah yang dipisahkan

milik daerah (BUMD), badan usaha milik negara (BUMN), dan pada perusahaan milik kelompok usaha masyarakat.

4) Hasil lain-lain pendapatan daerah yang sah.

Jenis lain-lain pendapatan daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam tiga jenis sumber PAD yang telah dirinci sebelumnya, di antara lain hasil penjualan kekayaan daerah yang tidak dipisahkan secara tunai/angsuran, penerimaan jasa giro dan bunga deposito, denda keterlambatan pelaksanaan pekerjaan, dan penerimaan ganti rugi atas kerugian/kehilangan kekayaan daerah.

3. Dana Alokasi Umum (DAU)

Menurut UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, menyebutkan bahwa dana alokasi umum merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemeratan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

menghindari adanya kesenjangan fiskal (antar daerah) atau pemerataan keuangan daerah, dikarekan ada daerah yang memiliki kekayaan alam yang sangat melimpah dan ada juga daerah yang kurang atau tidak memiliki kekayaan alam yang melimpah. Struktur perekonomian yang telah tertata sedemikian dengan rupa seharusnya dapat dioptimalkan dengan baik, sehingga ketergantungan terhadap dana perimbangan ini dapat dikurangi. Besaran dana alokasi umum sendiri tiap daerah tidak akan sama besarnya tergantung kemampuan pendapatan daerahnya supaya tidak terjadi kesenjangan. Daerah yang mempunyai pendapatan asli daerah rendah akan mendapatkan dana alokasi umum yang tinggi, sebaliknya daerah yang mempunyai pendapatan asli daerah tinggi akan mendapatkan dana alokasi umum yang rendah.

4. Dana Alokasi Khusus (DAK)

Menurut UU No. 33 Tahun 2004, Dana Alokasi Khusus (DAK) adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah tertentu untuk membantu membiayai kebutuhan khusus. Kebutuhan khususnya adalah kebutuhan yang merupakan ketentuan pemerintah sesuai dengan komitmen atau prioritas nasional dan diharapkan dapat membiayai kegitan khusus yang diusulkan daerah tertentu.

Menurut Ardiansyah (2014), DAK dapat juga disebut dana infrastuktur karena merupakan belanja modal untuk membiayai investasi pengadaan dan/atau perbaikan sarana dan prasarana fisik dengan umur ekonomis yang panjang. Namun dalam keadaan tertentu, DAK dapat juga membantu biaya pengoperasian dan pemeliharaan sarana dan prasarana tertentu untuk periode terbatas. Senada dengan Gani dan Kristanto (2013), menyatakan DAK dimaksutkan untuk membiayai kebutuhan kegiatan investasi peningkatan sarana dan prasarana dasar seperti pelayanan masyarakat yang belum mencapai standar tertentu untuk mendorong percepatan pembangunan daerah. Percepatan pembangunan dan pengembangan daerah dengan memberi prioritas pada bidang pendidikan, kesehatan, infrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, dan wisata alam merupakan fungsinya.

oleh tiap daerah. Bentuknya dapat berupa rencana suatu proyek atau kegiatan tertentu dan dapat berbentuk dokumen program rencana sumber-sumber pembiayaan lainnya dengan ketentuan usulan daerah yang berpedoman pada kebijakan instansi teknik terkait.

Menurut Darmayasa dan Suandi (2014), Pemerintah menetapkan kriteria DAK yang, meliputi:

a. Kriteria umum ditetapkan dengan mempertimbangkan kemampuan keuangan daerah dalam APBD.

b. Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan dan karakteristik daerah.

c. Kriteria teknis ditetapkan oleh kementerian Negara/departemen teknis. Daerah penerima DAK wajib menyediakan dana pendamping sekurang-kurangnya 10% (sepuluh persen) dari alokasi DAK. Dana pendamping dianggarkan dalam APBD. Daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan dana pendamping.

5. Alokasi Belanja Modal dalam Anggaran

Dalam rangka meningkatkan pelayanan publik, anggaran daerah merupakan suatu peranan penting, karena di dalamnya tercermin kebutuhan masyarakat dengan memperhatikan potensi dan sumber-sumber kekayaan daerah. Proses pembuatan satu tahun anggaran sering disebut dengan penganggaran. Tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang sudah disusun. Tujuan utama proses perumusan anggaran adalah menjelaskan perencanaan ekonomi pemerintah yang dapat menggali dan mengendalikan sumber-sumber dana publik (Indarti dan Sugiartiana, 2012).

Dalam konteks pengelolaan keuangan daerah, pengalokasian belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut. Konsep multi-term expenditure framework (MTEF) menyatakan bahwa kebijakan belanja modal harus memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan pemerintah daerah (budget capability) dalam pengelolaan aset tersebut dalam jangka panjang (Allen dan Tommasi, 2001).

anggaran oleh eksekutif. Jumlah nilai belanja yang dikapitalisasi menjadi aset tetap adalah semua belanja yang dikeluarkan sampai dengan aset tersebut siap digunakan/biaya perolehan. Menurut Sasana (2011), Belanja Tidak Langsung (BTL) adalah belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, antara lain belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Sedangkan, Belanja Langsung (BL) adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, antara lain belanja pegawai, belanja barang dan jasa, belanja modal.

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset tetap atau kekayaan daerah dan juga menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Kelompok belanja ini mencakup jenis belanja baik untuk bagian belanja aparatur daerah maupun pelayanan publik (Mardiasmo, 2009).

manfaatnya dan diharapkan dapat menciptakan efisiensi dan efektifitas yang akan meningkatan pertumbuhan ekonomi daerah.Secara teoritis ada tiga cara untuk memperoleh aset tetap tersebut, yaitu dengan membangun sendiri, menukarkan dengan aset tetap lain, dan membeli. Namun, untuk kasus di pemerintahan, biasanya cara yang dilakukan adalah membangun sendiri atau membeli (Christy dan Adi, 2009).

Menurut penelitian Syafitri (2009), yang merupakan kategori utama realisasi seluruh belanja modal (sesuai pedoman PP No. 71/2010 tentang “Standar Akuntansi Pemerintahan”), meliputi :

a. Belanja Modal Tanah adalah semua biaya yang diperlukan untuk

pembelian dan penyelesaian, balik nama dan sewa tanah, pengosongan, perataan, pematangan tanah, pembuatan sertifikat tanah dan pengeluaran-pengeluaran lain yang bersifat administratif sehubungan dengan perolehan hak dan kewajiban atas tanah pada pembebasan/pembayaran ganti rugi tanah.

b. Belanja Modal Peralatan dan Mesin adalah jumlah biaya untuk

c. Belanja Modal Gedung dan Bangunan adalah jumlah biaya yang

digunakan untuk perencanaan, pengawasan dan pengelolaan kegiatan pembangunan gedung dan bangunan.

d. Belanja Modal Jalan, Irigasi dan Jaringan adalah biaya untuk

penambahan, penggantian, peningkatan pembangunan, pembuatan sarana dan prasarana yang berfungsi sebagai bagian dari jaringan pengairan (termasuk jaringan air bersih), jaringan instalasi/distribusi listrik dan jaringan telekomunikasi serta jaringan lain yang berfungsi sebagai prasarana dan sarana fisik distribusi/instalasi.

e. Belanja Modal Fisik Lainnya adalah jumlah biaya yang digunakan

untuk perolehan melalui pengadaan belanja fisik lainnya yang tidak dapat diklasifikasikan dalam perkiraan belanja modal tanah, peralatan dan mesin, gedung dan bangunan, jaringan (jalan dan irigasi) dan belanja modal non fisik. Termasuk dalam belanja modal non fisik, yaitu kontrak sewa beli, pengadaan atau pembelian barang-barang kesenian, barang-barang purbakala dan barang-barang museum, serta hewan ternak, buku-buku dan jurnal ilmiah.

B. Penelitian Terdahulu

pendapatan asli daerah dan dana alokasi umum berpengaruh positif dan signifikan terhadap pengalokasian anggaran belanja modal. Sedangkan, pada variabel pertumbuhan ekonomi hasilnya juga menunjukkan tidak berpengaruh signifikan terhadap pengalokasian anggaran belanja modal. Hal ini berarti, pertumbuhan ekonomi kurang memiliki pengaruh yang nyata terhadap belanja modal.

Penelitian yang dilakukan oleh Wandira (2013) menguji pengaruh pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan dana bagi hasil terhadap pengalokasian belanja modal pada pemerintah Provinsi se-Indonesia. Hasil penelitian ini menyatakan secara simultan variabel PAD, DAU, DAK dan DBH berpengaruh signifikan terhadap pengalokasian Belanja Modal. Namun, pada pengaruh variabel DAU secara langsung terhadap pengalokasian belanja modal bertanda negatif yang menandakan perlu lebih memperhatikan proporsi DAU yang dialokasikan ke anggaran belanja modal. Sedangkan, PAD tidak berpengaruh signifikan terhadap pengalokasian belanja modal.

Penelitian yang dilakukan oleh Gani dan Kristanto (2013) yang berjudul pengaruh dana alokasi umum dan khusus terhadap belanja daerah pada kabupaten/kota di pulau sumatera. Hasil penelitian ini menyimpulkan bahwa DAU dan DAK berpengaruh signifikan terhadap alokasi belanja daerah di 55 kabupaten/kota di Pulau Sumatera.

Penelitian Haryuli (2014) mengenai pengaruh PAD, DAU, DAK, DBH, derajat desentralisasi, dan derajat kontribusi BUMD terhadap alokasi belanja modal pada Provinsi Kepulauan Riau. Variabel PAD, DAK, DBH, dan kontribusi BUMD berpengaruh terhadap alokasi belanja modal. Hasil yang berbanding terbalik ditunjukkan oleh variabel DAU dan derajat desentralisasi yang tidak berpengaruh terhadap alokasi belanja modal.

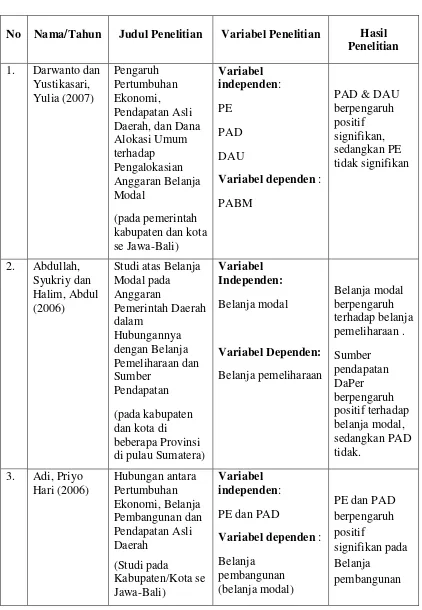

Tabel: 2.1

Daftar Nama Peneliti Terdahulu dan Hasil Penelitian

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Darwanto dan

Yustikasari, Yulia (2007) Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal (pada pemerintah kabupaten dan kota se Jawa-Bali) Variabel independen: PE PAD DAU

Variabel dependen : PABM

PAD & DAU berpengaruh positif signifikan, sedangkan PE tidak signifikan

2. Abdullah, Syukriy dan Halim, Abdul (2006)

Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan (pada kabupaten dan kota di beberapa Provinsi di pulau Sumatera)

Variabel Independen: Belanja modal Variabel Dependen: Belanja pemeliharaan Belanja modal berpengaruh terhadap belanja pemeliharaan . Sumber pendapatan DaPer berpengaruh positif terhadap belanja modal, sedangkan PAD tidak.

3. Adi, Priyo Hari (2006) Hubungan antara Pertumbuhan Ekonomi, Belanja Pembangunan dan Pendapatan Asli Daerah (Studi pada Kabupaten/Kota se Jawa-Bali) Variabel independen: PE dan PAD

Variabel dependen : Belanja

pembangunan (belanja modal)

PE dan PAD berpengaruh positif

signifikan pada Belanja

4. Christy, Fhino Andrea dan Adi, Priyo Hari (2009) Hubungan antara Dana Alokasi Umum, Belanja Modal dan Kualitas Pembangunan Manusia (pada pemerintah Kabupaten/Kota se-Jawa Tengah) Variabel independen: DAU Kualitas pembangunan manusia

Variabel dependen : Belanja Modal DAU positif berpengaruh Kualitas pembangunan manusia berpengaruh juga

5. Gani, William dan Kristanto, Septian Bayu (2013) Pengaruh Dana Alokasi Umum dan Khusus terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera Variabel independen: DAU dan DAK Variabel dependen : Belanja Daerah

DAU dan DAK berpengaruh signifikan terhadap belanja daerah

6. Harianto, David dan Adi, Priyo Hari (2007) Hubungan antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan per Kapita

(pada pemerintah Kabupaten/Kota se Jawa – Bali)

Variabel independen: DAU

PAD

Pendapatan Perkapita Variabel dependen : Belanja modal

DAU dan DAU berpengaruh positif signifikan Pendapatan perkapita tidak berpengaruh signifikan 7. Haryuli,

Oviliza (2014) Pengaruh PAD,DAU,DAK, DBH, Derajat Desentralisasi, dan Derajat Kontribusi BUMD terhadap Alokasi Belanja Modal (pada Pemerintah Provinsi di Kepulauan Riau) Variabel independen: PAD, DAU,DAK, DBH, Derajat Desentralisasi, dan Derajat Kontribusi BUMD

8. Wandira, Arbie Gugus (2013)

Pengaruh PAD, DAU, DAK, dan DBH terhadap Pengalokasian Belanja Modal (pada Pemerintah Provinsi se-Indonesia) Variabel independen: PAD, DAU, DAK, dan DBH

Variabel dependen : Pengalokasian Belanja Modal PAD tidak berpengaruh signifikan DAU, DAK, dan DBH berpengaruh signifikan 9. Sari, Rosy

Puspita dan

Indrajaya, I Gusti Bagus (2014) Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan terhadap Alokasi Belanja Daerah Kabupaten Badung Variabel independen: Dana Perimbangan PAD

Variabel dependen : Belanja daerah

Dana

perimbangan dan PAD secara parsial maupun simultan berpengaruh signifikan 10. Indarti, Iin

dan Sugiartiana (2012) Pengaruh Pertumbuhan Ekonomi (PDRB), Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) terhadap Pengalokasian Anggaran Belanja Modal di Kota Semarang Periode Tahun 2005-2009 Variabel independen: PDRB PAD DAU

Variabel dependen : Pengalokasian

Anggaran Belanja Modal (PABM)

Adanya korelasi tinggi PDRB dihapuskan untuk menghilangkan hubungan antar independen. PAD dan DAU tidak

berpengaruh signifikan 11. Nuarisa,

Sheila Ardhian (2013)

Pengaruh PAD, DAU dan DAK Terhadap Pengalokasian Anggaran Belanja Modal (studi pada pemerintah

kabupaten dan kota di Provinsi Jawa Tengah)

12. Sasana, Hadi (2011)

Analisis Determinan Belanja Daerah di Kabupaten dan Kota Provinsi Jawa Barat dalam Era Otonomi dan Desentralisasi Fiskal Variabel independen: PDRB PAD Dana perimbangan Jumlah penduduk Variabel dependen: Belanja daerah PDRB, dana perimbangan, dan jumlah penduduk berpengaruh positif signifikan, sedangkan PAD tidak berpengaruh signifikan. 13. Maimunah,

Mutiara (2006)

Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera Variabel independen: PAD DAU Variabel dependen: Belanja Daerah Variabel moderasi: Flypaper effect

PAD dan DAU berpengaruh positif terhadap belanja daerah dan juga dengan flypaper effect. Flypaper effect berpengaruh terhadap belanja daerah.

15. Kusnandar dan Siswantoro, Dodik (2012) Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran, dan Luas Wilayah terhadap Belanja Modal (pada Pemerintah kabupaten/kota seluruh Indonesia) Variabel independen: DAU PAD SiLPA Luas Wilayah Variabel dependen: Alokasi Belanja Modal DAU tidak berpengaruh, sedangkan PAD, SiLPA dan Luas Wilayah berpengaruh signifikan.

16. Ardiansyah S.E, Vitalis Ari, dan Widyaningsih (2014) Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Indeks Pembangunan Manusia Kabupaten/Kota di Provinsi Jawa Tengah Variabel independen: DAU PAD DAK Variabel dependen: Indeks Pembangunan Manusia PAD berpengaruh positif signifikan. DAU tidak berpengaruh signifikan. DAK berpengaruh negatif signifikan. 17. Darmayasa, I

Nyoman dan Suandi, I Ketut (2014) Faktor Penentu Alokasi Belanja Modal dalam APBD Pemerintah Provinsi (pada Pemerintah Daerah Provinsi se-Indonesia) Variabel independen: DAU DAK DBH PAD Belanja Pegawai Variabel dependen: Alokasi Belanja Modal dalam APBD

C. Penurunan Hipotesis

1. Pengaruh PAD terhadap pengalokasian anggaran belanja modal Kebijakan desentralisasi fiskal memberikan kewenangan kepada daerah untuk mengurus dan mengatur semua urusan pemerintahan dengan membuat kebijakan daerah untuk memberi pelayanan, peningkatan peran serta, prakarsa dan pemberdayaan masyarakat setempat yang bertujuan untuk peningkatan kesejahteraan masyarakat (UU No. 33/2004). PAD merupakan sumber pendapatan yang penting bagi daerah dalam memenuhi kebutuhan belanjanya. Salah satu tujuan utama desentralisasi fiskal adalah terciptanya kemandirian daerah. Pemerintah daerah diharapkan mampu menggali sumber-sumber keuangan daerah yang dimilikinya. Kemampuan daerah untuk menyediakan sumber-sumber pendapatan ini yang berasal dari daerah tergantung pada kemampuan merealisasikan potensi ekonomi daerah setempat menjadi bentuk-bentuk kegiatan ekonomi masing-masing daerah, khususnya melalui PAD yang mampu menciptakan penerimaan daerah untuk membiayai pembangunan daerah tersebut melalui alokasi belanja modal yang terdapat pada laporan realisasi APBD.

besar PAD yang didapat maka akan mempengaruhi kinerja keuangan daerah yang dapat terpenuhi dengan tujuan meningkatkan pertumbuhan ekonomi dan memberikan pelayanan publik serta meningkatkan kesejahteraan masyarakat melalui alokasi belanja modal.

Keberhasilan peningkatan PAD juga diukur dengan perannya sebagai pengatur perekonomian masyarakat di daerah. Jika PAD meningkat, maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula. Dampaknya akan sangat positif bagi daerah untuk menyejahterakan masyarakat. Dengan adanya sarana dan prasarana yang memadai maka masyarakat merasa nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut. Oleh karena itu, peranan PAD sangat menentukan kinerja keuangan daerah. Senada dengan Sari dan Indrajaya (2014), kinerja keuangan suatu daerah bisa dinilai melalui tinggi rendahnya Pendapatan Asli Daerah (PAD) yang dihasilkan oleh daerah. Hal ini menunjukkan suatu indikasi yang kuat, bahwa jika PAD suatu daerah meningkat, maka kemampuan daerah untuk melakukan pengeluaran belanja modal akan mengalami suatu peningkatan.

menemukan hasil PAD tidak berpengaruh signifikan terhadap pengalokasian belanja modal.

Hasil penelitian lain oleh Adi (2006), Darwanto dan Yustikasari (2007), Siswantoro dan Kusnandar (2012) yang menyatakan bahwa terdapat hubungan positif dan signifikan antara PAD dan belanja modal. Hal ini senada dengan penelitian yang baru-baru ini dilakukan oleh Haryuli (2014), yang juga menyatakan PAD berpengaruh signifikan terhadap alokasi belanja modal. Secara keseluruhan Pendapatan Asli Daerah akan berpengaruh terhadap alokasi anggaran belanja modal.

Berdasarkan teoritis dan paparan-paparan penelitian terdahulu, maka hipotesis penelitian dapat dinyatakan sebagai berikut:

H1: Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap

pengalokasian anggaran belanja modal.

keuangan negara kepada pemerintah daerah dengan memperhatikan stabilitas dan keseimbangan fiskal.

Dana perimbangan ini bertujuan untuk mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah dan antar pemerintah daerah itu sendiri dengan pemerataan kemampuan keuangan. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah untuk digunakan daerah dalam hal yang berkaitan penambahan aset untuk peningkatan pelayanan & produktivitas masyarakat.

Dalam beberapa tahun berjalan, proporsi DAU terhadap penerimaan daerah masih yang tertinggi dibanding dengan penerimaan daerah yang lain, termasuk PAD (Harianto dan Adi, 2007), yang disebabkan karena adanya transfer DAU dari pemerintah pusat maka pemerintah daerah bisa mengalokasikan pendapatannya untuk membiayai belanja modal. Setiap transfer DAU yang diterima daerah akan ditunjukkan untuk belanja pemerintah daerah, maka tidak jarang apabila pemerintah daerah menetapkan rencana belanja cenderung optimis supaya transfer DAU yang diterima daerah lebih maksimal digunakan dengan adanya pembangunan infrastruktur memadai.

pendapatan daerah yang besar. Memang disadari atau tidak, menurut Moisio dalam Abdullah dan Halim (2006) menyatakan bahwa orang akan lebih berhemat dalam membelanjakan pendapatan yang merupakan hasil

effort-nya sendiri dibanding pendapatan yang diberikan pihak lain (seperti

grant atau transfer).

Penelitian yang dilakukan Indarti dan Sugiartiana (2012), Kusnandar dan Siswantoro (2012) serta Haryuli (2014), menghasilkan DAU tidak berpengaruh signifikan terhadap pengalokasian anggaran belanja modal. Berbeda dari penelitian Abdullah dan Halim dalam Harianto dan Adi (2007), menemukan bukti empiris bahwa dalam jangka panjang transfer DAU berpengaruh terhadap belanja modal dan pengurangan jumlah transfer dapat menyebabkan penurunan dalam pengeluaran belanja modal. Sama halnya dengan penelitian lain yang dilakukan oleh Maimunah (2006), Christy dan Adi (2009), Darmayasa dan Suandi (2014) menunjukkan bahwa DAU sangat berpengaruh terhadap belanja modal. Secara spesifik mereka menegaskan bahwa variabel-variabel kebijakan pemerintah daerah akan disesuaikan dengan transfer yang diterima, sehingga memungkinkan terjadinya respon yang

asymmetric.

terhadap transfer pemerintah pusat (dalam hal ini DAU) menjadi semakin tinggi. Hal ini mengindikasikan terdapat keterkaitan sangat erat antara transfer dari pemerintah pusat dengan alokasi belanja modal pemerintah daerah, dimana perilaku belanja daerah khususnya belanja modal akan sangat dipengaruhi oleh sumber penerimaan ini (dalam hal ini DAU).

Berdasarkan teoritis dan paparan-paparan penelitian terdahulu, maka hipotesis penelitian dapat dinyatakan sebagai berikut :

H2: Dana Alokasi Umum (DAU) berpengaruh positif terhadap

pengalokasian anggaran belanja modal.

Sama halnya dengan DAU, yang masih merupakan bagian dari dana perimbangan yang diberikan oleh pemerintah pusat kepada pemerintah daerah, DAK juga sangat penting peranannya bagi belanja daerah khususnya dalam peranannya untuk pembangunan bidang sarana dan prasarana dengan tujuan pelayanan publik. Hal ini berarti menunjukkan bahwa masih tingginya ketergantungan daerah pada transfer yang diberikan pemerintah pusat dalam pengelolaan keuangan. Senada dengan penelitian yang dihasilkan oleh Holtz-Eakin et. al. dalam Abdullah dan Halim (2006), menyatakan terdapat keterkaitan sangat erat antara transfer dari pemerintah pusat dengan belanja modal.

Setiap daerah jumlah DAK yang diberikan tidak selalu sama karena akan tergantung pada usulan pada bobot daerah masing-masing. Semakin besarnya DAK yang diberikan maka daerah akan semaksimal mungkin untuk menggunakannya dalam membiayai kegiatan khusus yang merupakan urusan daerah tersebut untuk pelayanan publik. Sebaliknya, apabila kecil bobot daerah yang terimanya maka kecil kemungkinan daerah membiayai kegiatan khusus yang merupakan urusan daerah dengan biaya yang besar.

berbeda juga dilakukan oleh Muis (2012), yang menunjukkan bahwa Dana Alokasi Khusus (DAK) berpengaruh terhadap pertumbuhan ekonomi melalui belanja modal. Penelitian yang baru-baru ini dilakukan oleh Setyowati dan Suparwati (2012), Gani dan Kristanto (2013), Nuarisa (2013) menyatakan DAK berpengaruh positif dan signifikan terhadap alokasi belanja modal dalam APBD. Hal ini mengindikasikan bahwa terdapat hubungan yang signifikan antara pemberian dana transfer dari pemerintah pusat (dalam hal ini DAK) dengan pengalokasian anggaran belanja modal yang dilakukan oleh pemerintah daerah dalam laporan realisasi APBD.

Berdasarkan teoritis dan paparan-paparan penelitian terdahulu, maka hipotesis penelitian dapat dinyatakan sebagai berikut :

H3: Dana Alokasi Khusus (DAK) berpengaruh positif terhadap

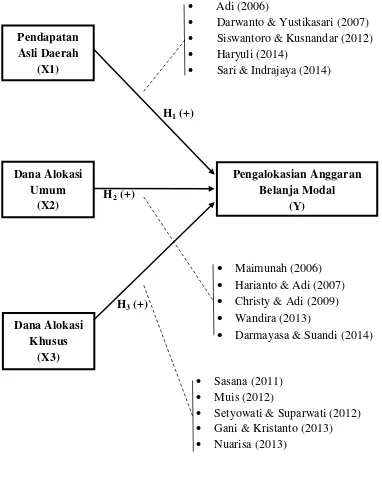

D. Model Penelitian

H1 (+)

H2 (+)

[image:65.595.128.510.183.669.2]H3 (+)

Gambar: 2.1 Model Penelitian Dana Alokasi

Umum (X2) Pendapatan Asli Daerah

(X1)

Pengalokasian Anggaran Belanja Modal

(Y)

Dana Alokasi Khusus

(X3)

Adi (2006)

Darwanto & Yustikasari (2007) Siswantoro & Kusnandar (2012) Haryuli (2014)

Sari & Indrajaya (2014)

Maimunah (2006) Harianto & Adi (2007) Christy & Adi (2009) Wandira (2013)

Darmayasa & Suandi (2014)

Sasana (2011) Muis (2012)

49

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Objek penelitian data ini adalah Pemerintah Daerah pada 35 Kabupaten/Kota di Provinsi Jawa Tengah. Subjek penelitiannya, yaitu data PAD, DAU, DAK, dan PABM yang diambil dari data yang terdapat pada Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (LRAPBD) kabupaten/kota di Provinsi Jawa Tengah tahun 2010-2013 yang telah dipublikasikan.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi sekelompok orang, tempat kejadian atau segala sesuatu yang mempunyai kualitas dan karakteristik tertentu. Populasi yang digunakan dalam penelitian ini adalah seluruh Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah.

C. Teknik Pengambilan Sampling

Teknik pengambilan samplingnya menggunakan metode sensus. Metode sensus merupakan metode dengan mengambil sampel secara keseluruhan dari populasi (Ghozali, 2011), yaitu seluruh kabupaten dan kota yang ada di Provinsi Jawa Tengah memiliki pendapatan daerah aktif dan dapat membiayai daerahnya sendiri yang dapat dilihat dari Laporan Realisasi APBD. Data sampel yang digunakan adalah pemerintah daerah Kabupaten dan Kota di wilayah Provinsi Jawa Tengah terdapat 35 Kabupaten/Kota.

D. Jenis Data

Jenis data penelitian terdiri dari data primer dan sumber data sekunder (Sugiyono, 2012). Data primer adalah sumber data yang diperoleh secara langsung dari sumber asli (data kualitatif). Sedangankan, data sekunder adalah sumber data yang diperoleh secara tidak langsung melalui media perantara (data kuantitatif). Biasanya berupa bukti, catatan atau laporan historis yang telah tersusun dalam data dokumenter yang telah dipublikasikan dan tidak dipublikasikan.

E. Teknik Pengumpulan Data

Adapun metode yang digunakan untuk pengumpulan data sekunder dalam penelitian ini adalah :

1. Metode Dokumentasi merupakan metode dengan pengumpulan data dokumentari yang berhubungan dengan pokok bahasan variabel penelitian. Data dokumentari yang digunakan terdapat laporan realisasi APBD di Biro Keuangan Provinsi Jawa Tengah, Badan Pemeriksa Keuangan Perwakilan Jawa Tengah dan situs resmi Dirjen Perimbangan Keuangan www.djpk.kemenkeu.go.id

2. Metode Studi Pustaka merupakan metode yang dengan cara mengumpulkan data dengan mengambil bacaan dari buku-buku atau acuan dari jurnal-jurnal serta bahan pustaka yang berhubungan dengan masalah yang dibahas dalam penelitian melalui media internet. Metode ini umum digunakan untuk mendapatkan landasan teori yang kuat dari sumber-sumber pustaka serta situs penyedia data keuangan daerah yang diperlukan dari internet secara akurat seperti situs resmi Dirjen Perimbangan Keuangan.

F. Definisi Operasional Variabel Penelitian

Variabel-variabel yang diteliti terdiri dari tiga variabel independen, yaitu pendapatan asli daerah, dana alokasi umum, dan dana alokasi khusus. Variabel dependennya adalah pengalokasian anggaran belanja modal.

1. Variabel Dependen

Variabel dependen merupakan variabel yang terikat atau variabel yang dipengaruhi oleh adanya variabel independennya.

a. Pengalokasian Anggaran Belanja Modal (PABM)

Belanja modal termasuk belanja langsung yang digunakan untuk membiayai kegiatan investasi yang akan menambah aset tetap yang dimilikinya. Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset tetap atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin. Realisasi seluruh belanja modal meliputi belanja tanah, belanja peralatan dan mesin, belanja gedung dan bangunan, belanja jalan, irigasi dan jaringan, dan belanja aset lainnya. Pengalokasian Anggaran Belanja Modal akan diproksikan oleh angka Belanja Modal. Indika