Lampiran 1 Sampel dan Populasi

No Kode Nama

Kriteria Sampel 1 2 3 Jumlah 1 AISA Tiga Pilar Sejahtera Food Tbk, PT

2 ALTO Tri Banyan Tirta Tbk, PT

3 CEKA Wilmar Cahaya Indonesia Tbk, PT ( d.h Cahaya

Kalbar Tbk, PT ) √ √ √ 1

4 DLTA Delta Djakarta Tbk, PT √ √ √ 2

5 ICBP Indofood CBP Sukses Makmur Tbk, PT √ √ √ 3 6 INDF Indofood Sukses Makmur Tbk, PT √ √ √ 4 7 MLBI Multi Bintang Indonesia Tbk, PT √ √ √ 5

8 MYOR Mayora Indah Tbk, PT √ √ √ 6

9 PSDN Prashida Aneka Niaga Tbk, PT

10 ROTI Nippon Indosari Corporindo Tbk, PT √ √ √ 7 11 SKBM Sekar Bumi Tbk, PT

12 SKLT Sekar Laut Tbk, PT √ √ √ 8

13 STTP Siantar Top Tbk, PT √ √ √ 9

14 ULTJ Ultrajaya Milk Industry and Trading Company

Lampiran 2

Variabel Profitabilitas (X1)

No Kode

Profitabilitas

2011 2012 2013 2014 2015

1 CEKA 0,238 0,125 0,123 0,076 0,166 2 DLTA 0,264 0,356 0,399 0,376 0,226 3 ICBP 0,192 0,190 0,168 0,168 0,178 4 INDF 0,154 0,139 0,089 0,124 0,086 5 MLBI 0,956 1,374 1,186 1,435 0,648 6 MYOR 0,199 0,242 0,268 0,099 0,240 7 ROTI 0,212 0,223 0,200 0,196 0,227 8 SKLT 0,048 0,061 0,081 0,122 0,131 9 STTP 0,087 0,128 0,164 0,151 0,184 10 ULTJ 0,072 0,210 0,161 0,124 0,186

Variabel Leverage (X2)

No Kode

Leverage

2011 2012 2013 2014 2015

Variabel Ukuran Perusahaan (X3)

No Kode

Ukuran Perusahaan

2011 2012 2013 2014 2015

1 CEKA 27.43666 27.65834 27.69833 27.88112 28.02699 2 DLTA 20.3611 20.42931 20.5806 20.71518 20.76087 3 ICBP 16.53831 16.69209 16.87269 17.03079 17.09494 4 INDF 17.7968 17.89853 18.17341 18.26915 18.33547 5 MLBI 14.01503 13.95705 14.39333 14.61798 14.55785 6 MYOR 29.51807 29.74758 29.90416 29.9623 30.0596 7 ROTI 27.35545 27.81745 28.23133 28.39318 28.62661 8 SKLT 26.09035 26.24371 26.43366 26.54315 26.6558 9 STTP 27.56356 27.85404 28.01632 28.16177 28.28312 10 ULTJ 28.40997 28.51512 28.66478 28.70197 28.89515

Variabel Nilai Perusahaan (Y)

No Kode

Nilai Perusahaan

2011 2012 2013 2014 2015

1 CEKA 0,996 1,628 2.283 3.623 1,396

Lampiran 3

HASIL STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 50 .048 1.435 .26904 .310081

Valid N (listwise) 50

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X2 50 1.215 4.028 1.99088 .571850

Valid N (listwise) 50

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X3 50 13.957 30.060 2.38488E1 5.532151

Valid N (listwise) 50

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 50 .000 8.673 1.38680 1.799925

Lampiran 4

HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 50

Normal Parametersa Mean .0000000

Std. Deviation 1.68831435

Most Extreme Differences Absolute .239

Positive .239

Negative -.148

Kolmogorov-Smirnov Z 1.690

Asymp. Sig. (2-tailed) .007

Lampiran 5

HASIL UJI MULTIKOLINEARITAS

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.215 .617 -.348 .730

X1 -.757 .481 -.192 -1.574 .122 .454 2.202

X2 .469 .216 .219 2.174 .035 .663 1.509

X3 .027 .023 .121 1.138 .261 .599 1.669

Unstandardized

Residual .567 .060 .783 9.526 .000 1.000 1.000

a. Dependent Variable: RES2

Lampiran 6

HASIL UJI HETEROSKEDASTISITAS

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1(Constant) -.215 .617 -.348 .730

X1 -.757 .481 -.192 -1.574 .122

X2 .469 .216 .219 2.174 .035

X3 .027 .023 .121 1.138 .261

Unstandardized

Residual .567 .060 .783 9.526 .000

Lampiran 7

HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 1.000a 1.000 1.000 .000000 1.651

a. Predictors: (Constant), Unstandardized Residual, X3, X2, X1

b. Dependent Variable: Y

Lampiran 8 HASIL UJI F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 112.444 4 28.111 27.320 .000a

Residual 46.303 45 1.029

Total 158.747 49

a. Predictors: (Constant), RES2, X2, X3, X1

Lampiran 9 HASIL UJI t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.789 .891 -.885 .381

X1 -.072 .700 -.012 -.103 .918

X2 -.107 .317 -.034 -.337 .738

X3 .044 .034 .135 1.292 .203

RES2 1.179 .124 .801 9.526 .000

a. Dependent Variable: Y

Lampiran 10

HASIL UJI KOEFISIEN DETERMINASI (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .842a .708 .682 1.014373 1.939

a. Predictors: (Constant), RES2, X2, X3, X1

DAFTAR PUSTAKA

A. Ross, Stephen, Westerfield, Randolph W, Jaffe, Jeffrey, 2008. Corporate Finance Eighth Edition, McGraw- Hill/Irwin, New York.

Analisa, Yangs. 2011. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan Kebijakan Dividen terhadap nilai perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2006-2008). Skripsi Sarjana Fakultas Ekonomi Universitas Diponegoro.

Brealey, Richard A, Stewart C. Myers, dan Alan J. Marcus. 2007. Dasar-Dasar Manajemen Keuangan. Alih Bahasa: Bob Sabran Ali. Jakarta: Erlangga.

Dewi dan Wirajaya, 2013. “Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan Pada Nilai Perusahaan” Jurnal. Bali: Fakultas Ekonomi, Universtitas Udayana.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Ketujuh, Penerbit Universitas Diponegoro.

Handayani, D.R. dan Hadinugroho. B. 2009. “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Hutang, ROA, Ukuran Perusahaan terhadap Kebijakan Dividen”. Jurnal Fokus Manajerial. Vol.7, No.1, 64-71.

Hasnawati dan Sawir, 2015. “Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan Dan Nilai Perusahaan Publik Di Indonesia” Jurnal. Bandar Lampung: Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Husnan, Suad. 2001. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta : Unit Penerbit dan Percetakan AMP YKPN.

Jensen, M. C., & Meckling, W. H. 1976. Theory of the firm: Managerial behaviour, agency costs and ownership structure. Journal of Financial Economics, 3, 305– 360.

Kasmir. 2009. “Analisis Laporan Keuangan”. Jakarta: Rajawali Pers.

Nurmayasari, Andi. 2012. Analisis Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage, dan Kebijakan Dividen terhadap Nilai Perusahaan (Studi Kasus pada Perusahaan Manufaktur di BEI Tahun 2007-2010). Skripsi Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta.

Oka Kusumajaya, D.K. 2011. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas dan Nilai perusahaan pada Perusahaan Manufaktur di BEI. Tesis Program Magister, Program Studi Manajemen, Program Pascasarjana Universitas Udayana.

Prasetyorini, Bhekti Fitri. 2013. Pengaruh Ukuran Perusahaan, Leverage, Price Earning Ratio dan Profitabilitas terhadap Nilai Perusahaan. Jurnal Ilmu Manajemen, 1(1), h: 183-196.

Rahmawati, D., dan W. Jaka, 2002. Peran Pengajaran Auditing terhadap Pengurangan Expectation Gap: Dalam Isu Peran Auditor dan Aturan serta Larangan pada Kantor Akuntan Publik. Jurnal Akuntansi dan Bisnis.

Rachmawati, Andri dan Hanung Triatmoko. 2007. Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan . Dalam Simposium Nasional Akuntansi X, Makassar.

Riyanto, Bambang. 2011. Dasar-Dasar Pembelanjaan. Yogyakarta: BPFE.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi.Edisi ke 4. Yogyakarta: BPFE.

Sawir, Agnes. 2004. Kebijakan Pendanaan Dan Restrukturasi Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Setia, Lukas A. 2008. Teori dan Praktik : Manajemen Keuangan.Yogyakarta. Andi.

Siallagan, Hamonangan dan M. Machfoedz. 2006. Mekanisme Corporate Governance, Kualitas Labadan Nilai Perusahaan. Dalam Simposium Nasonal Akuntansi IX, Padang.

Sujoko dan Soebiantoro. 2007. Pengaruh Kepemilikan Saham, Laverage, Faktor Intern dan Faktor Ektern Terhadap Nilai Perusahaan (Studi Emperik Pada Perusahaan Manufaktur di Bursa Efek Jakarta). Dalam Jurnal Manajemen dan Kewirausahaan, 9(1):h:41-48.

Sularso, Sri, 2003. Metode Penelitian Akuntansi: Sebuah Pendekatan Replikasi, Edisi pertama, BPFE, Yogyakarta.

Suranta, Eddy dan Mas’ud Machfoeds. 2003.” Analisis struktur kepemilikan, nilai perusahan, investasi dan ukuran dewan direksi”.

Yuyetta, Etna, 2009. “Pengaruh Leverage Terhadap Nilai Perusahaan Pada Masa Krisis : Pengujian Empiris Di Indonesia” Jurnal. Semarang: Fakultas Ekonomi, Universitas Diponegoro.

www.idx.com

www.google.com

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini digolongkan pada penelitian kausatif. Penelitian kausatif

merupakan tipe penelitian dengan karakteristik masalah berupa hubungan sebab

akibat antara dua variabel atau lebih. Tujuan dari penelitian ini yaitu untuk

melihat bagaimana pengaruh suatu variabel terhadap variabel lainnya.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Perusahaan Manufaktur Sub Sektor Makanan

dan Minuman yang sudah tercatat dalam bursa efek indonesia (BEI). Adapun data

yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang

dikumpulkan oleh lembaga pengumpul data dan telah dipublikasikan secara

umum kepada masyarakat dan bersumber dari www.idx.com. Data sekunder

berupa laporan keuangan industri Perusahaan Manufaktur Sub Sektor Makanan

dan Minuman yang tercatat di Bursa Efek Indonesia dari tahun 2011 - 2015.

Waktu penelitian dimulai dari Februari 2016 sampai dengan penelitian ini selesai.

3.3 Batasan Operasional

Batasan operasional dari penelitian ini terletak pada perusahaan

3.4 Variabel Penelitian dan Defenisi Operasional 3.4.1 Variabel Bebas (independent variable)

“Variabel independen adalah variabel yang mempengaruhi variabel

dependent baik secara positif maupun negatif. Perubahan yang terjadi dalam

variabel dependent disebabkan oleh variabel independent” (Sularso, 2003 :17).

Adapun variabel independen yang digunakan dalam penelitian ini adalah sebagai

berikut :

a. Menurut Kasmir (2009:162), profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam

suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba

yang dihasilkan dari penjualan dan pendapatan investasi. Dalam penelitian

ini rasio yang digunakan yaitu Return On Equity (ROE) merupakan rasio

yang menunjukan hasil (return) atas jumlah aset yang digunakan dalam

perusahaan. Rasio ini menunjukkan seberapa besar persentase perusahaan

untuk menghasilkan laba dari aset yang digunakan dari setiap penjualan.

Semakin besar rasio ini dianggap semakin baik kemajuan perusahaan

untuk mendapatkan laba yang tinggi.

b. Menurut Kasmir (2009:158), leverage merupakan rasio yang digunakan

untuk mengetahui seberapa besar kemampuan perusahaan dalam

membayarkan seluruh kewajibannya (baik kewajiban jangka pendek

maupun jangka panjang). Jenis rasio hutang (leverage ratio) dalam

rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini

menggambarkan perbandingan hutang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibannya. Rumus untuk mencari

debt to equity ratio dapat digunakan perbandingan antara total hutang

dengan total ekuitas.

c. Ukuran perusahaan adalah skala besar kecilnya perusahaan ditentukan

oleh total aset. Besar kecilnya perusahaan merupakan salah satu faktor

yang dapat dipertimbangkan investor dalam melakukan investasi.

Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki

pasar modal sehingga dengan kesempatan ini perusahaan membayar

dividen besar kepada pemegang saham. Sementara perusahaan yang baru

dan masih kecil akan mengalami banyak kesulitan untuk memiliki

akses ke pasar modal sehingga kemampuannya untuk mendapatkan

modal dan memperoleh pinjaman dari pasar modal juga terbatas.

Oleh karena itu maka mereka cenderung untuk menahan labanya guna

membiayai operasinya, dan ini berarti dividen yang akan diterima

oleh pemegang saham akan semakin kecil (Handayani dan Hadinugroho,

2009:66).

3.4.2 Variabel Terikat (Dependent Variable)

Variabel terikat yang menjadi fokus penelitian ini adalah Nilai

Perusahaan yang diartikan sebagai pengambilan keputusan keuangan,

Keputusan keuangan yang tepat dapat memaksimumkan nilai perusahaan

sehingga mampu meningkatkan kemakmuran pemilik perusahaan. Nilai

perusahaan sendiri merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusaahaan tersebut dijual.

Tabel 3.1

Variabel Penelitian dan Defenisi Operasional

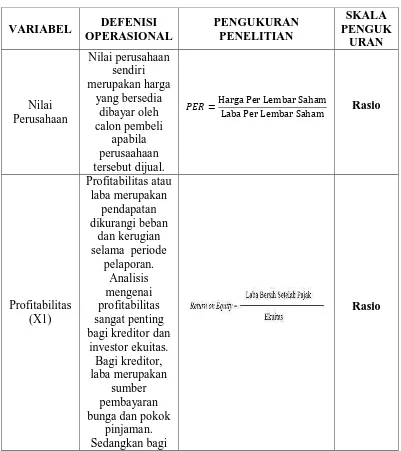

VARIABEL DEFENISI OPERASIONAL PENGUKURAN PENELITIAN SKALA PENGUK URAN Nilai Perusahaan Nilai perusahaan sendiri merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusaahaan tersebut dijual. Rasio Profitabilitas (X1) Profitabilitas atau laba merupakan pendapatan dikurangi beban dan kerugian selama periode

pelaporan. Analisis mengenai profitabilitas sangat penting bagi kreditor dan

investor ekuitas. Bagi kreditor, laba merupakan

sumber pembayaran bunga dan pokok

pinjaman. Sedangkan bagi

investor ekuitas, laba merupakan salah satu faktor

penentu perubahan nilai

efek. Hal yang terpenting bagi

perusahaan adalah bagaimana

laba tersebut bisa memaksimalkan pemegang saham

bukan seberapa besar laba yang dihasilkan oleh

perusahaan.

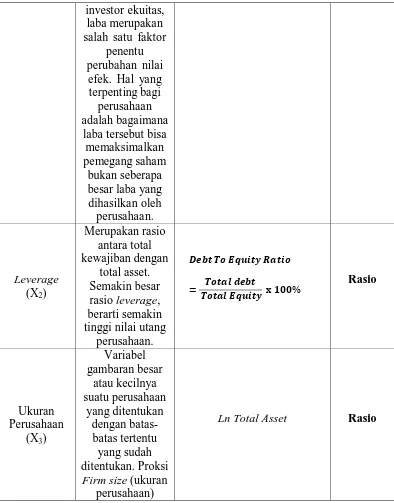

Leverage (X2)

Merupakan rasio antara total kewajiban dengan total asset. Semakin besar rasio leverage, berarti semakin tinggi nilai utang

perusahaan. Rasio Ukuran Perusahaan

(X3)

Variabel gambaran besar atau kecilnya suatu perusahaan yang ditentukan dengan batas-batas tertentu yang sudah ditentukan. Proksi Firm size (ukuran

perusahaan)

3.5 Populasi dan Sampel Penelitian

Populasi adalah “kelompok keseluruhan orang, peristiwa, atau sesuatu yang

diselidiki oleh peneliti” (Sularso, 2003 : 67). Populasi yang digunakan dalam

penelitian ini adalah semua perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia yang berjumlah 41 perusahaan.

Menurut Sularso (2003 : 67), “sampel adalah beberapa anggota atau bagian

yang dipilih dari populasi. Dengan mempelajari sampel peneliti berharap dapat mengambil kesimpulan yang akan digeneralisasikan keseluruhan populasi”.

Dengan pertimbangan peneliti, maka kriteria dalam pengambilan sampel pada

penelitian ini adalah sebagai berikut:

1. Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang terdaftar di

Bursa Efek Indonesia.

2. Perusahaan yang menerbitkan laporan keuangan yang telah diaudit selama

tahun 2011 - 2015. (www.idx.co.id)

3. Perusahaan yang menggunakan mata uang rupiah.

3.6 Metode Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif,

yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang

diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis

statistik, yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian

3.6.1 Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi linear berganda, maka hal yang

pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan

nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and

Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan

estimator yang tidak bisa. Maka, data-data yang digunakan dalam analisis regresi

terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas,

dan uji autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini

berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal,

maka digunakan statistik parametrik, dan jika data tidak normal maka digunakan

statistik nonparametrik atau lakukan treatment agar data normal. Data yang baik

adalah data yang mempunyai pola seperti distribusi normal. Untuk melihat

normalitas dapat dilakukan dengan melihat histogram atau pola distribusi data

normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya.

Dasar pengambilan keputusannya adalah:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau garis histogramnya menunjukkan pola berdistribusi normal,

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam

penelitian ini peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk

menguji normalitas data. Kriteria pengujian dengan melihat besaran

Kolmogorov-Smirnov (K-S) adalah :

1) Jika signifikasi > 0,05 maka data tersebut berdistribusi normal (H0)

2) Jika signifikasi < 0,05 maka data tersebut tidak berdistribusi

normal (Ha)

b. Uji Multikolinieritas

Menurut Ghozali (2013:105), “uji ini bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel independen.” Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen.Multikolinieritas adalah situasi adanya korelasi variabel- variabel

independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna

diantara sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga. Ada

tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan

variance inflation factor (VIF), serta dengan menganalisis matriks korelasi

variabel-variabel independen. Nilai cut off yang umum dipakai untuk

sepuluh dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan

terbebas dari multikolinieritas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan

pengamatan yang lain. Menurut Ghozali (2013:139) Model regresi yang baik

adalah yang Homoskesdatisitas atau tidak terjadi Heteroskedastisitas.Cara

memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari

pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang

menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

2) titik-titik data tidak mengumpul hanya di atas atau dibawah,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier

terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi.

Menurut Ghozali (2013:110). Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering

ditemukan pada data time series. Pada data cross section, masalah autokorelasi

tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW).

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. nilai D-W lebih besar dari +2 berarti ada autokorelasi negative.

3.6.2 Pengujian Hipotesis

Uji hipotesis dalam penelitian ini menggunakan analisis regresi berganda

karena analisis regresi digunakan untuk meneliti pengaruh variabel bebas terhadap

variabel terikat serta menunjukkan arah hubungan variabel-variabel tersebut.

Berdasarkan pembahasan teori, data penelitian, variabel-variabel

penelitian, dan penelitian terdahulu maka bentuk persamaan regresi berganda

penelitian ini menggunakan model sebagai berikut:

Rumus:

NPt = β + β1PROt+ β2LEVt+ β3 UKt + e (3.1)

Keterangan:

β : koefisien regresi

NPt : Nilai Perusahaan

PROt : Profitabilitas pada tahun t

LEVt : Leverage pada tahun t

UKt : Ukuran Perusahaan yang dihitung dari jumlah asset perusahaan pada

tahun t

Persamaan di atas kemudian dianalisis dengan SPSS dengan tingkat signifikansi 5% (α = 0,05).

Analisis terhadap hasil regresi dilakukan melalui langkah-langkah sebagai berikut:

a. Uji t (Uji Secara Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

bebas secara individual dalam menerangkan variasi variabel terikat.Tujuan dari uji

t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

1. H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang

signifikan dari variabel bebas secara parsial terhadap variabel terikat.

2. Ha diterima bila thitung> ttabel, atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

b. Uji F (Uji Secara Serentak)

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan

untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel

terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

1. Terima H0 (tolak Ha) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang

2. Tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat.

c. Pengujian Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar

pengaruh variabel bebas terhadap variabel terikat.Pengujian ini dilakukan dengan

melihat nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran

non negatif dan besarnya koefisien determinasi adalah ( . Jika

koefisien determinan bernilai 0, maka tidak ada hubungan antara variabel bebas

dengan variabel terikat. Sebaliknya jika koefisien determinan bernilai 1, maka

ada keterikatan sempurna antara variabel bebas dengan variabel terikat.

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel

bebas dan variabel terikat dapat dihitung dengan rumus :

BAB IV

HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif

Statistik deskriptif dari data-data dalam penelitian ini disajikan dalam tabel

berikut:

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 50 .000 8.673 1.38680 1.799925

Valid N (listwise) 50

Berdasarakan tabel 4.1 dapat dideskripsikan bahwa Nilai Perusahaan sebagai variabel Y memiliki nilai minimum 0.000nilai maksimum 8.673 nilai rata – rata 1.38680 dan standar deviasinya 1.799925 dengan jumlah pengamatan 50 unit analisis.

Tabel 4.2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 50 .048 1.435 .26904 .310081

Valid N (listwise) 50

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X2 50 1.215 4.028 1.99088 .571850

Valid N (listwise) 50

Berdasarakan tabel 4.3 dapat dideskripsikan bahwa Leverage sebagai variabel X2 memiliki nilai minimum 1.215 nilai maksimum 4.028 nilai rata – rata 1.99088 dan standar deviasinya 0.571850 dengan jumlah pengamatan 50 unit analisis.

Tabel 4.4

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X3 50 13.957 30.060 2.38488E1 5.532151

Valid N (listwise) 50

Berdasarakan tabel 4.4 dapat dideskripsikan bahwa Ukuran Perusahaan sebagai variabel X3 memiliki nilai minimum 13.957 nilai maksimum 30.060 nilai rata – rata 2.38488 dan standar deviasinya 5.532151 dengan jumlah pengamatan 50 unit analisis.

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

(Ghozali,2013). Model regresi yang baik adalah yang mempunyai

distribusi data normal atau mendekati normal.

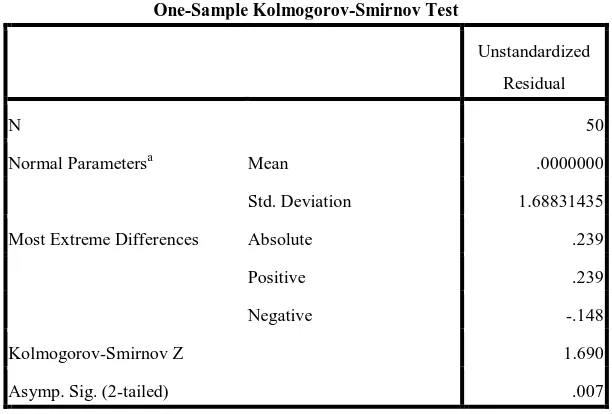

Tabel 4.5 Tabel Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 50

Normal Parametersa Mean .0000000

Std. Deviation 1.68831435

Most Extreme Differences Absolute .239

Positive .239

Negative -.148

Kolmogorov-Smirnov Z 1.690

Asymp. Sig. (2-tailed) .007

a. Test distribution is Normal.

Berdasarkan tabel diatas dapat dideskripsikan besarnya

Kolmograv-Smirnov (K-S) adalah 1.690 dan signifikansi 0.007. Hal ini

menunjukkan bahwa data tersebut telah terdistribusi normal karena nilai

signifikansinya atau Asymp. Sig. (2-tailed) lebih besar dari 0,05 yakni

0.007.

Selain uji Kolmograv-Smirnov, hasil uji normalitas juga dapat

dilihat pada diagram histogram dan Normal Probability Plot yang

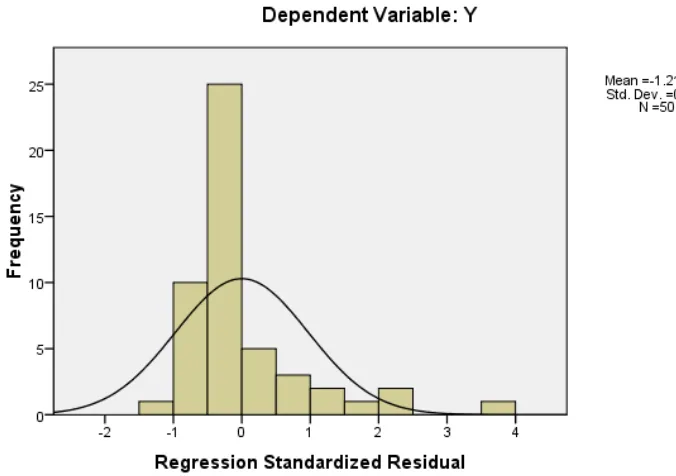

Gambar 4.1

Histogram Uji Normalitas

Grafik histogram pada gambar 4.1 di atas menunjukkan bahwa

distribusi data memiliki kurva berbentuk lonceng dimana distribusi data

tidak menceng ke kiri maupun menceng ke kanan. Hal ini menunjukkan

bahwa data telah terdistribusi secara normal. Hal ini juga didukung dengan

Gambar 4.2

Grafik Normal P-Plot

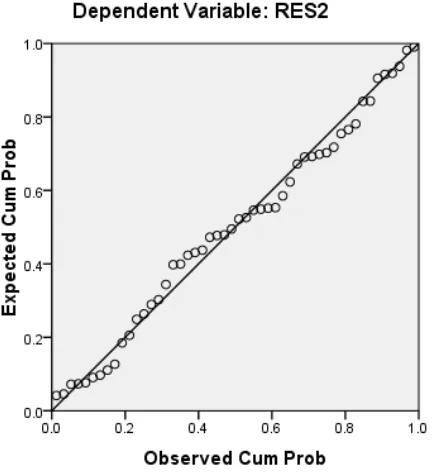

Gambar 4.3 merupakan grafik normal probability plot yang

menunjukkan bahwa titik-titik data menyebar di sekitar garis diagonal. Hal

tersebut menunjukkan bahwa data telah terdistribusi secara normal. Hal ini

sejalan dengan pengujian yang menggunakan histogram dan model

Kolmograv-Smirnov yang juga menyatakan bahwa data telah terdistribusi

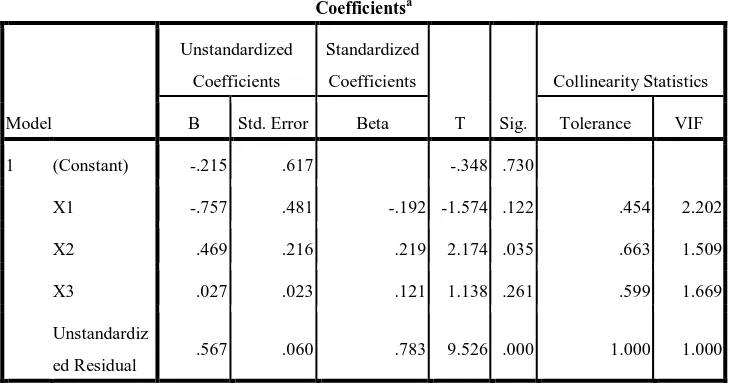

4.2.2 Uji Multikolinearitas

Tabel 4.6

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.215 .617 -.348 .730

X1 -.757 .481 -.192 -1.574 .122 .454 2.202

X2 .469 .216 .219 2.174 .035 .663 1.509

X3 .027 .023 .121 1.138 .261 .599 1.669

Unstandardiz

ed Residual .567 .060 .783 9.526 .000 1.000 1.000

a. Dependent Variable: RES2

Berdasarkan tabel diatas menunjukkan bahwa tidak ada variabel

independen yang memiliki nilai Tolerance kurang dari 0,10 yang berarti

tidak ada korelasi antar variabel independen. Selain itu juga, hasil

perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal

yang sama tidak ada satupun variabel independen yang memiliki nilai VIF

lebih dari 10. Hal ini dapat menyimpulkan bahwa tidak ada

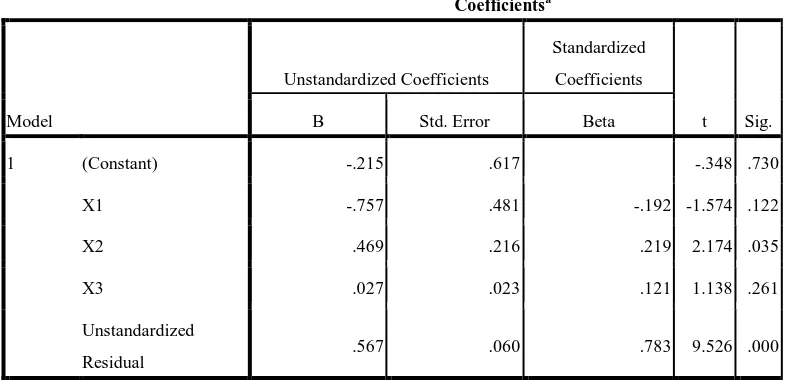

4.2.3 Uji Heteroskedastisitas

Tabel 4.7

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.215 .617 -.348 .730

X1 -.757 .481 -.192 -1.574 .122

X2 .469 .216 .219 2.174 .035

X3 .027 .023 .121 1.138 .261

Unstandardized

Residual .567 .060 .783 9.526 .000

a. Dependent Variable: RES2

Dari tabel 4.7 dapat diketahui masing – masing signifikansi variabel lebih besar

dari 0,05 yakni variabel Profitabilitas sebesar 0.122, Leverage sebesar 0.035,

Ukuran Perusahaan sebesar 0.261. Hal ini dapat menyimpulkan bahwa data dalam

penelitian ini bebas dari gejala heteroskedastisitas.

4.2.4 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi

linier terdapat korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1(sebelumnya). Jika terjadi

karena observasi yang berurutan sepanjang tahun yang berkaitan satu sama

lainnya.(Ghozali,2013).

Uji yang digunakan dalam penelitian ini untuk mendeteksi ada

tidaknya autokorelasi adalah dengan menggunakan Uji Durbin-Watson.

Tabel 4.8

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 1.000a 1.000 1.000 .000000 1.651

a. Predictors: (Constant), Unstandardized Residual, X3, X2, X1

b. Dependent Variable: Y

Hasil ouput SPSS diatas menunjukkan bahwa nilai Asymp sig

(2-tailed) lebih besar dari 0,05 yakni 1.651. Hal ini dapat menyimpulkan

bahwa data pada penelitian ini tidak terdapat autokorelasi.

4.3 Uji Hipotesis Penelitian

4.3.1 Analisis Regresi Berganda

Analisis regresi berganda dari pengaruh Profitabilitas, Leverage, Ukuran

Perusahaan terhadap Nilai Perusahaan pada perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di BEI 2011-2015 memiliki hasil sebagai

Tabel 4.9

Hasil Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.215 .617 -.348 .730

X1 -.757 .481 -.192 -1.574 .122

X2 .469 .216 .219 2.174 .035

X3 .027 .023 .121 1.138 .261

Unstandardize

d Residual .567 .060 .783 9.526 .000

a. Dependent Variable: RES2

Berdasarkan hasil regresi pada tabel 4.9 diperoleh persamaan model regresi

sebagai berikut:

Y = -0.215 – 0.757X1 + 0.469X2 + 0.027X3

Dimana:

Y : Nilai Perusahaan

X1 : Profitabilitas

X2 : Leverage

X3 : Ukuran Perusahaan

1. Konstanta (a) sebesar -0.215 diinterpretasikan bahwa apabila variabel

Profitabilitas, Leverage, Ukuran Perusahaan sama dengan nol maka

2. Koefisien regresi Profitabilitas sebesar -0.757 diinterpretasikan bahwa

Profitabilitas memiliki koefisien regresi negatif. Hal ini

menggambarkan setiap kenaikan rasio Profitabilitas sebesar 1% akan

berpengaruh negatif terhadap Nilai Perusahaan sebesar -0.757.

3. Koefisien regresi Leverage sebesar 0.469 diinterpretasikan bahwa

Leverage memiliki koefisien regresi positif. Hal ini menggambarkan

setiap kenaikan rasio Leverage sebesar 1% akan berpengaruh positif

terhadap Nilai Perusahaan sebesar 0.469.

4. Koefisien regresi Ukuran Perusahaan sebesar 0.027 diinterpretasikan

bahwa Ukuran Perusahaan memiliki koefisien regresi positif. Hal ini

menggambarkan setiap kenaikan rasio Ukuran Perusahaan sebesar 1%

akan berpengaruh positif terhadap Nilai Perusahaan sebesar 0.027.

[image:34.595.113.511.564.661.2]4.3.2 Uji Statistik F

Tabel 4.10 Hasil Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 112.444 4 28.111 27.320 .000a

Residual 46.303 45 1.029

Total 158.747 49

a. Predictors: (Constant), RES2, X2, X3, X1

Berdasarkan tabel diatas diperoleh nilai F hitung sebesar 27.320

dan tingkat signifikansi sebesar 0.000. Dengan demikian Ho diterima dan

Ha ditolak. Hal ini berarti menunjukkan bahwa variabel Profitabilitas,

Leverage, dan Ukuran Perusahaan secara bersama-sama atau secara

simultan tidak berpengaruh signifikan terhadap Nilai Perusahaan pada

perusahaan manufatur sub sektor makanan dan minuman yang terdaftar di

BEI tahun 2011-2015.

4.3.3 Uji Statistik t

Menurut Ghozali (2005), uji parsial digunakan untuk mengetahui

pengaruh masing-masing variabel independen terhadap variabel dependen.

pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variabel dependen.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

1. H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh

yang signifikan dari variabel bebas secara parsial terhadap variabel

terikat.

2. Ha diterima bila thitung> ttabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang

signifikan dari variabel bebas secara parsial terhadap variabel

Berikut ini peneliti menampilkan hasil Uji Signifikan Parsial (t)

[image:36.595.113.512.260.433.2]pada tabel:

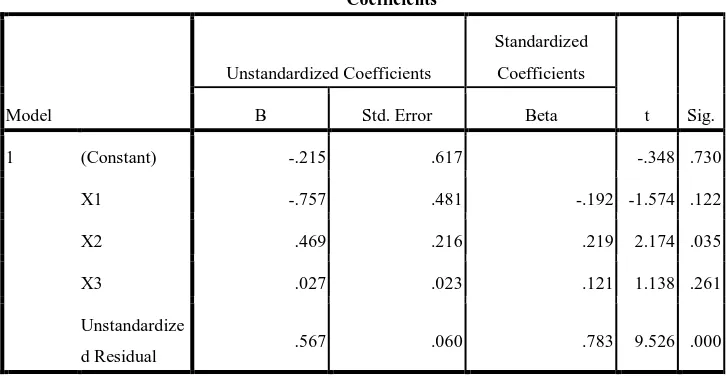

Tabel 4.11 Hasil Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.789 .891 -.885 .381

X1 -.072 .700 -.012 -.103 .918

X2 -.107 .317 -.034 -.337 .738

X3 .044 .034 .135 1.292 .203

RES2 1.179 .124 .801 9.526 .000

a. Dependent Variable: Y

Berdasarkan hasil pengujian di atas dapat dijelaskan pengaruh

variable independen secara satu per satu (parsial) terhadap variabel

dependen yakni sebagai berikut:

1. Pengaruh Profitabilitas (X1) terhadap Nilai Perusahaan (Y).

Hasil analisis uji t pada tabel diatas untuk variabel X1 menunjukkan

nilai t hitung sebesar -0.103 dengan signifikansi sebesar 0.918. Maka

Ho diterima dan Ha ditolak. Hal ini berarti Profitabilitas (X1) secara

2. Pengaruh Leverage (X2) terhadap Nilai Perusahaan (Y).

Hasil analisis uji t pada tabel diatas untuk variabel X2 menunjukkan

nilai t hitung sebesar -0.337 dengan signifikansi sebesar 0.738. Maka

Ho diterima dan Ha ditolak. Hal ini berarti Leverage (X2) secara parsial

tidak berpengaruh signifikan terhadap Nilai Perusahaan (Y).

3. Pengaruh Ukuran Perusahaan (X3) terhadap Nilai Perusahaan (Y)

Hasil analisis uji t pada tabel diatas untuk variabel X3 menunjukkan

nilai t hitung sebesar 0.1292 dengan signifikansi sebesar 0.203. Maka

Ho diterima dan Ha ditolak. Hal ini berarti variabel Ukuran Perusahaan

(X3) secara parsial tidak berpengaruh signifikan terhadap Nilai

Perusahaan (Y).

4.3.4 Uji Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengetahui seberapa

besar variabel-variabel independen menjelaskan variabel dependen. Nilai

yang digunakan untuk mengetahui hasil uji koefisien determinasi adalah nilai adjusted R2. “Adjusted R2 dianggap lebih baik dari R2 karena nilai

Tabel 4.12

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .842a .708 .682 1.014373 1.939

a. Predictors: (Constant), RES2, X2, X3, X1

b. Dependent Variable: Y

Dari tampilan tabel diatas besarnya adjusted R square adalah

0,682, hal ini berarti 68,2 % variabel Nilai Perusahaan (Y) dapat

dijelaskan oleh variabel Profitabilitas, Leverage, dan Ukuran Perusahaan,

sedangkan sisanya 31,8% dijelaskan oleh sebab-sebab yang lain diluar

model.

4.4 Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah Profitabilitas,

Leverage, dan Ukuran Perusahaan Terhadap Nilai Perusahaan pada

perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar

di Bursa Efek Indonesia (BEI) tahun 2011-2015. Populasi dalam penelitian

ini adalah perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan yaitu

tahun 2011-2015. Teknik pengambilan sampel dilakukan dengan metode

purposive sampling, yaitu pengambilan sampel berdasarkan

sehingga jumlah pengamatan (n) sebanyak 50 yaitu 10 x 5 tahun

pengamatan.

Dalam penelitian ini, peneliti melakukan uji asumsi klasik yang

terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan

uji autokorelasi. Setelah melakukan uji asumsi klasik, maka dilakukan uji

hipotesis yaitu dengan analisis regresi linear berganda, uji signifikansi

simultan (uji F), uji signifikansi parsial (uji t), dan juga dilakukan uji

koefisien determinasi. Berdasarkan hasil uji koefisien determinasi yang

dilakukan, diperoleh nilai adjusted R Square sebesar 0,682, hal ini berarti

68,2% variabel Nilai Perusahaan (Y) dapat dijelaskan oleh variabel

Profitabilitas, Leverage, dan Ukuran Perusahaan, sedangkan sisanya

31,8% dijelaskan oleh sebab-sebab yang lain diluar model.

Hipotesis pertama yang diajukan dalam penelitian ini adalah

sebagai berikut :

Berdasarkan tabel diatas diperoleh nilai F hitung sebesar 27.320

dan tingkat signifikansi sebesar 0.000. Dengan demikian Ho diterima dan

Ha ditolak. Hal ini dapat menyimpulkan bahwa variabel Profitabilitas,

Leverage, dan Ukuran Perusahaan secara bersama-sama atau secara

simultan tidak berpengaruh signifikan terhadap Nilai Perusahaan pada

perusahaan manufatur sub sektor makanan dan minuman yang terdaftar di

1. Pengaruh Profitabilitas (X1) terhadap Nilai Perusahaan (Y)

Hasil analisis uji t pada tabel diatas untuk variabel X1 menunjukkan

nilai t hitung sebesar -0.103 dengan signifikansi sebesar 0.918. Dengan

demikian Ho diterima dan Ha ditolak. Hal ini berarti Profitabilitas (X1)

secara parsial tidak berpengaruh signifikan terhadap Nilai Perusahaan

(Y).

2. Pengaruh Leverage (X2) terhadap Nilai Perusahaan (Y)

Hasil analisis uji t pada tabel diatas untuk variabel X2 menunjukkan

nilai t hitung sebesar -0.337 dengan signifikansi sebesar 0.738. Dengan

demikian Ho diterima dan Ha ditolak. Hal ini berarti Leverage (X2)

secara parsial tidak berpengaruh signifikan terhadap Nilai Perusahaan

(Y).

3. Pengaruh Ukuran Perusahaan (X3) terhadap Nilai Perusahaan (Y)

Hasil analisis uji t pada tabel diatas untuk variabel X3 menunjukkan

nilai t hitung sebesar 0.1292 dengan signifikansi sebesar 0.203. Dengan

demikian Ho diterima dan Ha ditolak. Hal ini berarti variabel Ukuran

Perusahaan (X3) secara parsial tidak berpengaruh signifikan terhadap

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijabarkan

sebelumnya, maka kesimpulan yang dapat diambil antara lain sebagai berikut:

1. Berdasarkan tabel diatas diperoleh nilai F hitung sebesar 27.320 dan

tingkat signifikansi sebesar 0.000. Dengan demikian Ho diterima dan Ha

ditolak. Hal ini berarti menunjukkan bahwa variabel Profitabilitas,

Leverage, dan Ukuran Perusahaan secara bersama-sama atau secara

simultan tidak berpengaruh signifikan terhadap Nilai Perusahaan pada

perusahaan manufatur sub sektor makanan dan minuman yang terdaftar di

BEI tahun 2011-2015.

2. Berdasarkan hasil pengujian di atas dapat dijelaskan pengaruh variabel

independen secara satu per satu (parsial) terhadap variabel dependen yakni

sebagai berikut:

a. Pengaruh Profitabilitas (X1) terhadap Nilai Perusahaan (Y).

Hasil analisis uji t pada tabel diatas untuk variabel X1 menunjukkan

nilai t hitung sebesar -0.103 dengan signifikansi sebesar 0.918. Dengan

demikian Ho diterima dan Ha ditolak. Hal ini berarti Profitabilitas (X1)

secara parsial tidak berpengaruh signifikan terhadap Nilai Perusahaan

b. Pengaruh Leverage (X2) terhadap Nilai Perusahaan (Y).

Hasil analisis uji t pada tabel diatas untuk variabel X2 menunjukkan

nilai t hitung sebesar -0.337 dengan signifikansi sebesar 0.738. Dengan

demikian Ho diterima dan Ha ditolak. Hal ini berarti Leverage (X2)

secara parsial tidak berpengaruh signifikan terhadap Nilai Perusahaan

(Y).

c. Pengaruh Ukuran Perusahaan (X3) terhadap Nilai Perusahaan (Y)

Hasil analisis uji t pada tabel diatas untuk variabel X3 menunjukkan

nilai t hitung sebesar 0.1292 dengan signifikansi sebesar 0.203. Dengan

demikian Ho diterima dan Ha ditolak. Hal ini berarti variabel Ukuran

Perusahaan (X3) secara parsial tidak berpengaruh signifikan terhadap

Nilai Perusahaan (Y).

5.2 Keterbatasan

1. Jumlah sampel untuk penelitian ini terbilang sedikit yaitu hanya 10

perusahaan sehingga hasil penelitian yang diperoleh belum maksimal.

2. Populasi penelitian yang hanya terfokus pada Perusahaan Manufaktur

5.3 Saran

1. Peneliti mendatang disarankan untuk menambah sub sektor pada

perusahaan manufaktur sehingga data yang diperoleh lebih akurat.

2. Peneliti mendatang disarankan untuk menambah variabel penelitian yang

tidak diteliti oleh peneliti ini sehingga data yang diperoleh lebih akurat.

3. Peneliti mendatang disarankan untuk menambah referensi penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Konsep teori agensi adalah hubungan atau kontrak antara prinsipal dan

agen. Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan

prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal

kepada agen. Pada perusahaan yang modalnya terdiri atas saham, pemegang

saham bertindak sebagai prinsipal, dan CEO (Chief Executive Officer ) sebagai

agen mereka. Pemegang saham mempekerjakan CEO untuk bertindak sesuai

dengan kepentingan prinsipal.

Jensen dan Meckling (1976) menjelaskan adanya konflik kepentingan

dalam hubungan keagenan. Adanya perbedaan posisi, fungsi, situasi, tujuan,

kepentingan dan latar belakang antara prinsipal dan agen yang saling bertolak

belakang dapat menimbulkan conflict of interest atau pertentangan tarik menarik

kepentingan dan pengaruh antara yang satu dengan lainnya. Prinsipal dan agen

diasumsikan termotivasi oleh kepentingan sendiri. Perbedaan kepentingan dapat

menimbulkan asimetri informasi (kesenjangan informasi). Teori agensi

mengasumsikan bahwa semua individu bertindak atas kepentingan mereka

sendiri. Prinsipal hanya tertarik pada hasil keuangan yang bertambah atau

investasi dalam perusahaan. Sedangkan agen diasumsikan menerima kepuasan

berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan

Jensen dan Meckling (1976) mendefinisikan biaya agensi dalam tiga jenis:

1. Biaya monitoring (monitoring cost), pengeluaran biaya yang dirancang

untuk mengawasi aktivitas-aktivitas yang dilakukan oleh agen.

2. Biaya bonding (bonding cost), untuk menjamin bahwa agen tidak akan

bertindak yang dapat merugikan prinsipal, atau untuk meyakinkan bahwa

prinsipal akan memberikan kompensasi jika agen benar-benar melakukan

tindakan yang tepat.

3. Kerugian residual (residual cost), merupakan nilai uang yang ekuivalen

dengan pengurangan kemakmuran yang dialami oleh prinsipal sebagai

akibat dari perbedaan kepentingan.

2.1.2 Nilai Perusahaan

Dalam mengambil keputusan keuangan, manajer keuangan perlu

menentukan tujuan yang harus dicapai. Keputusan keuangan yang tepat

dapat memaksimumkan nilai perusahaan sehingga mampu meningkatkan

kemakmuran pemilik perusahaan. Nilai perusahaan sendiri merupakan harga

yang bersedia dibayar oleh calon pembeli apabila perusaahaan tersebut dijual.

Nilai perusahaan merupakan pencapaian sebuah perusahaan sebagai

indikator dari kepercayaan pemegang saham terhadap perusahaan sejak pendirian

perusahaan sampai saat ini. Nilai perusahaan merupakan perbandingan antara

2.1.3 Profitabilitas

Menurut Kasmir (2009:162), profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu

periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan

dari penjualan dan pendapatan investasi. Dalam penelitian ini rasio yang

digunakan yaitu Return On Equity (ROE) merupakan rasio yang menunjukan hasil

(return) atas jumlah aset yang digunakan dalam perusahaan. Rasio ini

menunjukkan seberapa besar persentase perusahaan untuk menghasilkan laba dari

aset yang digunakan dari setiap penjualan. Semakin besar rasio ini dianggap

semakin baik kemajuan perusahaan untuk mendapatkan laba yang tinggi.

2.1.4 Leverage

Menurut Kasmir (2009:158) leverage merupakan rasio yang digunakan

untuk mengetahui seberapa besar kemampuan perusahaan dalam membayarkan

seluruh kewajibannya (baik kewajiban jangka pendek maupun jangka panjang).

Jenis rasio hutang (leverage ratio) dalam penelitian ini adalah debt to equity

ratio. Debt to Equity merupakan rasio yang digunakan untuk menilai hutang

dengan ekuitas. Rasio ini menggambarkan perbandingan hutang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan tersebut untuk memenuhi seluruh kewajibannya. Rumus untuk

mencari debt to equity ratio dapat digunakan perbandingan antara total

2.1.5 Ukuran Perusahaan

Ukuran perusahaan adalah skala besar kecilnya perusahaan ditentukan

oleh total aset. Besar kecilnya perusahaan merupakan salah satu faktor yang

dapat dipertimbangkan investor dalam melakukan investasi. Perusahaan yang

memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga

dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang

saham. Sementara perusahaan yang baru dan masih kecil akan mengalami

banyak kesulitan untuk memiliki akses ke pasar modal sehingga

kemampuannya untuk mendapatkan modal dan memperoleh pinjaman dari

pasar modal juga terbatas. Mereka cenderung untuk menahan labanya guna

membiayai operasinya, dan ini berarti dividen yang akan diterima oleh

pemegang saham akan semakin kecil (Handayani dan Hadinugroho, 2009:66).

2.2 Review Penelitian Terdahulu

Perbedaan penelitian ini dengan penelitian sebelumnya antara lain terletak

pada periode waktu data yang digunakan, defenisi operasional penelitian dan

penambahan variabel. Berikut adalah beberapa penelitian terdahulu yang dapat

Tabel 2.1

Hasil Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

Dewi dan Wirajaya (2013) Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan Variabel Independen:

- Struktur Modal - Profitabilitas - Ukuran Perusahaan Variabel Dependen: Nilai Perusahaan Profitabilitas berpengaruh positif dan signifikan pada nilai perusahaan Etna Nur Afri Yuyetta (2009) Pengaruh Leverage Terhadap Nilai Perusahaan Pada Masa Krisis : Pengujian Empiris Di Indonesia Variabel Independen: Leverage Variabel Dependen: Nilai Perusahaan

Tingkat leverage tidak berpengaruh

terhadap nilai perusahaan baik pada masa krisis

maupun pada masa ekonomi

Sri Hasnawati dan Agnes Sawir (2015) Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan Dan Nilai Perusahaan Publik Di Indonesia Variabel Independen: - Keputusan Keuangan - Ukuran Perusahaan - Struktur Kepemilikan Variabel Dependen:

- Nilai Perusahaan

Bahwa variabel yang paling mempengaruhi nilai

perusahaan selama tiga situasi ekonomi secara konsisten yaitu

ukuran perusahaan

Sumber : Hasil Olahan Peneliti, 2016

Dewi dan Wirajaya (2013) meneliti Pengaruh Struktur Modal,

Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan. Berdasarkan hasil penelitian dan pengujian hipotesis yang telah diajukan dapat disimpulkan

bahwa struktur modal berpengaruh negatif dan signifikan pada nilai perusahaan,

profitabilitas berpengaruh positif dan signifikan pada nilai perusahaan dan ukuran

perusahaan tidak berpengaruh pada nilai perusahaan.

Yuyetta (2009) juga meneliti Pengaruh Leverage Terhadap Nilai

Perusahaan Pada Masa Krisis : Pengujian Empiris Di Indonesia. Hasil

penelitian diatas menunjukkan bahwa , dapat disimpulkan bahwa tingkat leverage

tidak berpengaruh terhadap nilai perusahaan baik pada masa krisis maupun pada

ekonomi normal.

Hasnawati dan Sawir (2015) juga meneliti Keputusan Keuangan, Ukuran

Perusahaan, Struktur Kepemilikan Dan Nilai Perusahaan Publik Di Indonesia. Hasil penelitian diatas menunjukkan bahwa variabel yang paling mempengaruhi

perusahaan.

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalalah tertentu. Kerangka konseptual akan menghubungkan

antara variabel-variabel penelitian, yaitu variabel dependen dan variabel

independen. Kerangka konseptual merupakan sintesa atau ekstrapolasi dari

tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar

variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah

penelitian serta merumuskan masalah.

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan

Gambar 2.1 Kerangka konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara

variabel independen dan variabel dependen adalah hubungan kausatif (sebab

akibat). Di mana variabel independen yang telah ditentukan yaitu Profitabilitas

(X1), Leverage (X2), dan Ukuran Perusahaan (X3) akan mempengaruhi variabel

Nilai Perusahaan (Y).

Profitabilitas (X1)

Leverage (X2)

NILAI PERUSAHAAN

(Y) Ukuran Perusahaan (X3)

H1

H2

H3

2.4 Hipotesis Penelitian

Hipotesis menurut Sularso (2003:26) adalah “suatu pernyataan dugaan yang

logis mengenai hubungan antara dua atau lebih variabel yang diwujudkan dalam

bentuk pernyataan yang dapat diuji. Berdasarkan latar belakang, rumusan

masalah, tujuan dan manfaat penelitian serta kerangka konseptual yang telah

diuraikan maka hipotesis penelitian ini sebagai berikut:

2.4.1 Hubungan Profitabilitas Terhadap Nilai Perusahaan

Semakin baik pertumbuhan profitabilitas berarti prospek perusahaan di

masa depan dinilai semakin baik juga, artinya semakin baik pula nilai perusahaan

dimata investor. Apabila kemampuan perusahaan untuk menghasilkan laba

meningkat, maka harga saham juga akan meningkat (Husnan, 2001:317).

Berdasarkan kajian di atas, maka hipotesis alternatif yang diajukan dalam

penelitian ini adalah sebagai berikut:

H1 : Profitabilitas berpengaruh terhadap Nilai Perusahaan. 2.4.2 Hubungan Leverage Terhadap Nilai Perusahaan

Leverage merupakan kebijakan pendanaan yang berkaitan dengan

keputusan perusahaan dalam membiayai perusahaan. Perusahaan yang

menggunakan hutang mempunyai kewajiban atas beban bunga dan beban pokok

pinjaman. Penggunaan hutang (external financing) memiliki risiko yang cukup

besar atas tidak terbayarnya hutang, sehingga penggunaan hutang perlu

memperhatikan kemampuan perusahaan dalam menghasilkan laba (Prasetyorini,

Berdasarkan kajian di atas, maka hipotesis alternatif yang diajukan dalam

penelitian ini adalah sebagai berikut:

H2 : Leverage berpengaruh terhadap Nilai Perusahaan.

2.4.3 Hubungan Ukuran Perusahaan Terhadap Nilai Perusahaan

Menurut Riyanto (2011:299), suatu perusahaan yang besar dimana

sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan

mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau

tergesernya kontrol dari pihak dominan terhadap perusahaan yang bersangkutan.

Sebaliknya perusahaan yang kecil dimana sahamnya hanya tersebar di lingkungan

kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap

kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang

bersangkutan. Dengan demikian, pada perusahaan yang besar dimana sahamnya

tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi

kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan

perusahaan yang kecil.

Berdasarkan kajian di atas, maka hipotesis alternatif yang diajukan dalam

penelitian ini adalah sebagai berikut:

H3 : Ukuran perusahaan berpengaruh terhadap Nilai Perusahaan.

2.4.4 Hubungan Profitabilitas, Leverage dan Ukuran Perusahaan Berpengaruh Secara Simultan terhadap Nilai Perusahaan

Nilai perusahaan merupakan hal penting yang harus terus diperhatikan

perusahaan juga akan meningkatkan kemakmuran para pemegang sahamnya dan

perusahaan akan lebih memiliki kemudahan dalam mendapatkan pendanaan.

Dengan begitu maka perusahaan akan dapat terus bersaing dan dapat terus

bertahan di dalam persaingan pasar global yang seiring berjalannya waktu

persaingan akan semakin ketat.

Ukuran perusahaan merupakan salah satu hal yang juga perlu

diperhatikan terutama bagi para investor dan juga kreditor. Perusahaan yang

cenderung berukuran besar tentunya akan memiliki kekuatan yang lebih untuk

mendapatkan dana dari kreditor (Sawir, 2004:101). Ukuran suatu perusahaan

dapat dilihat dari keseluruhan asset yang dimiliki oleh suatu perusahaan, semakin

besar aset yang dimiliki oleh suatu perusahaan maka manajemen dapat lebih

leluasa untuk mengendalikan dan menggunakan aset perusahaan dalam rangka

meningkatkan nilai dari perusahaan yang dikelolanya.

Rasio leverage merupakan suatu rasio yang digunakan untuk

menggambarkan bagaimana kemampuan suatu perusahaan dalam melunasi

utang-utang yang dimiliki perusahaan tersebut. Rasio leverage dapat diukur

dengan membandingkan antara kewajiban dengan total aset. Dengan utang yang

dimiliki perusahaan, maka diharapkan perusahaan mampu mendanai dan

mengelola aset yang dimiliki untuk mendapatkan laba sehingga nilai perusahaan

akan semakin meningkat.

Laba merupakan angka yang penting bagi perusahaan. Dengan laba,

perusahaan dapat memberikan kesejahteraan pengelola perusahaan maupun para

al, 2007:80). Profitabilitas merupakan suatu kemampuan yang dimiliki oleh

perusahaan dalam menghasilkan laba/keuntungan. Profitabilitas dapat di hitung

dengan menggunakan rasio profitabilitas.

BAB I PENDAHULUAN

1.1Latar Belakang

Persaingan dalam industri manufaktur membuat setiap perusahaan

manufaktur semakin meningkatkan kinerja agar tujuannya dapat tetap tercapai.

Salah satu tujuan adalah untuk memaksimumkan kemakmuran pemegang saham

melalui memaksimalkan nilai perusahaan (Sartono, 2010:8). Menurut Suharli

(2006:23), nilai perusahaan sangat penting karena mencerminkan kinerja

perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan.

Salah satunya, pandangan nilai perusahaan bagi pihak kreditur. Menurut Oka

(2011:20), nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan

ditambah dengan nilai pasar hutang. Dengan demikan, penambahan dari jumlah

ekuitas perusahaan dengan hutang perusahaan dapat mencerminkan nilai

perusahaan.

Tujuan perusahaan adalah memaksimumkan nilai saham. Nilai pemegang

saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan

tingkat pengembalian investasi yang tinggi kepada pemegang saham. Untuk

perusahaan yang masih bersifat private atau belum go public, nilai perusahaan

ditetapkan oleh lembaga penilai atau apprisial company (Suharli, 2006:23). Untuk

perusahaan yang akan go public nilai perusahaan dapat diindikasikan atau tersirat

dari jumlah variabel yang melekat pada perusahaan tersebut. Misalnya saja asset

yang dimiliki perusahaan, keahlian manajemen mengelola perusahaan. Setiap

perusahaan mereka tepat sebagai alternatif investasi maka apabila pemilik

perusahaan tidak mampu menampilkan sinyal yang baik tentang nilai perusahaan,

nilai perusahaan akan berada di atas atau dibawah nilai yang sebenarnya.

Sedangkan nilai perusahaan bagi perusahaan yang sudah go public, dapat

ditentukan oleh mekanisme permintaan dan penawaran di bursa, yang tercermin

dari listing price.

Nilai perusahaan dapat menggambarkan keadaan perusahaan. Dengan

baiknya nilai perusahaan, maka perusahaan akan dipandang baik oleh para calon

investor. Demikian pula sebaliknya, nilai perusahaan yang tinggi menunjukkan

kinerja perusahaan yang baik. Salah satunya, pandangan nilai perusahaan bagi

pihak kreditur. Bagi pihak kreditur nilai perusahaan berkaitan dengan likuiditas

perusahaan, yaitu perusahaan dinilai mampu atau tidaknya mengembalikan

pinjaman yang diberikan oleh pihak kreditur. Apabila nilai perusahaan tersirat

tidak baik maka investor akan menilai perusahaan dengan nilai rendah. Nilai

perusahaan yang telah go public dari harga saham yang dikeluarkan oleh

perusahaan tersebut (Suharli, 2006:24).

Namun terkadang perusahaan tidak berhasil untuk meningkatkan nilai

perusahaan. Hal tersebut dapat dikarenakan ketika pihak manajemen bukanlah

pemegang saham. Ketika pemegang saham mempercayakan pengelolaan kepada

pihak lain, para pemilik mengharapkan pihak manajemen akan berjuang sekuat

tenaga untuk meningkatkan nilai perusahaan, yang akhirnya akan meningkatkan

nilai kemakmuran pemegang saham. Para pemegang saham membayar jasa

saham., yaitu kesejahteraan pemegang saham. Agency theory menyatakan

berbeda, pihak manajemen bisa saja bertindak mengutamakan kepentingan

dirinya. Oleh karena itu, terjadilah konflik antara pemegang saham dan pihak

manajemen. Ketidak berhasilan tersebut juga dapat dikarenakan tidak cermatnya

pihak manajemen mengaplikasikan faktor-faktor yang dapat memaksimalisasi

nilai perusahaan. Faktor-faktor tersebut dapat berupa faktor internal maupun

faktor eksternal dari perusahaan.

Menurut Rahmawati (2002), faktor eksternal yang dapat memaksimalisasi

nilai perusahaan berupa tingkat bunga, fluktuasi nilai valas dan keadaan pasar

modal. Namun nilai perusahaan juga dapat turun oleh faktor eksternal tersebut.

Misalnya keadaan krisis ekonomi yang terjadi tahun 1999 yang lalu

mengakibatkan tidak lakunya saham di bursa efek. Tidak lakunya saham sebuah

perusahaan dapat mengakibatkan turunnya nilai perusahaan bagi perusahaan yang

telah go public. Nilai perusahaan dapat dinilai dengan permintaan terhadap

perusahaan tersebut (Suharli, 2006:23).

Terdapat banyak faktor-faktor yang dapat menentukan nilai perusahaan.

Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan. Karena

semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula

perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun

eksternal. Ukuran perusahaan dinyatakan berhubungan positif dan signifikan

terhadap nilai perusahaan (Rachmawati dan Hanung, 2007). Namun ukuran

perusahaan mempunyai nilai negatif dan signifikan oleh Siallagan dan Mas’ud

Setia (2008) menyatakan bahwa jika perusahaan sensitif terhadap variasi

ukuran perusahaan, perusahaan lebih besar menyukai prosedur (metode) yang

dapat menunda pelaporan laba. Ada berdasarkan asumsi bahwa perusahaan besar

sensifitasnya lebih besar dan transfer kekayaan secara relatif besar dibebankan

diantaranya dari pada perusahaan yang lebih kecil. Transfer kekayaan yang secara

langsung dengan sistem perpajakan dan biaya politik. Beberapa penelitian

mengatakan bahwa leverage memiliki pengaruh positif dan signifikan terhadap

nilai perusahaan (Suranta dan Mas’ud, 2003). Sedangkan Sujoko dan

Soebiantoro (2007) meneliti struktur kepemilikan saham, leverage, faktor intern,

dan faktor eksternal terhadap nilai perusahaan. Hasil penelitiannya leverage

memiliki pengaruh negative terhadap nilai perusahaan.

Rasio profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri

(Sartono, 2010:122). Dalam penelitian ini rasio profitabilitas diukur dengan

return on equity (ROE). Return on equity (ROE) merupakan rasio yang

menunjukkan seberapa besar kemampuan perusahaan dalam menghasilkan laba

bersih untuk pengembalian ekuitas terhadap pemegang saham. Penelitian yang

dilakukan oleh Nurmayasari (2012), variabel profitabilitas yang diukur dengan

Return On Equity (ROE). Hasil penelitiannya menunjukkan bahwa terdapat

pengaruh positif dan signifikan terhadap nilai perusahaan. sedangkan berbeda

dengan penelitian Suranta dan Mas’ud (2003) dalam Analisa (2011) menyatakan

bahwa profitabilitas memiliki pengaruh negatif signifikan terhadap nilai

Perbedaan hasil penelitian inilah yang mendorong peneliti untuk meneliti

kembali skripsi ini, untuk membuktikan apakah ada pengaruh antara

profitabilitas, leverage dan ukuran perusahaan terhadap nilai perusahaan.

Banyak perusahaan yang telah go public yang terdaftar di bursa efek

Indonesia, diantaranya perusahaan manufaktur sektor makanan dan minuman.

Alasan objek penelitian pada perusahan manufaktur karena perusahaan manufaktur

memiliki kinerja dan performa saham yang bagus dan masih menjadi prioritas

investasi karena memiliki peluang yang besar.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah, peneliti merumuskan masalah

penelitian, yaitu:

1. Apakah Profitabilitas berpengaruh terhadap Nilai Perusahaan?

2. Apakah Leverage berpengaruh terhadap Nilai Perusahaan?

3. Apakah Ukuran Perusahaan berpengaruh terhadap Nilai Perusahaan?

4. Apakah Profitabilitas, Leverage, dan Ukuran Perusahaan berpengaruh

secara simultan terhadap Nilai Perusahaan?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Profitabilitas terhadap Nilai Perusahaan.

2. Untuk mengetahui pengaruh Leverage terhadap Nilai Perusahaan.

3. Untuk mengetahui pengaruh Ukuran Perusahaan terhadap Nilai

4. Untuk mengetahui pengaruh Profitabilitas, Leverage, dan Ukuran

Perusahaan secara simultan terhadap Nilai Perusahaan.

1.4. Manfaat Penelitian

a) Bagi peneliti, berguna untuk memberikan pemahaman mengenai pengaru