JURNAL AKUNTANSI MULTI DIMENSI (JAMDI)

Volume 3, Nomor 1, Mei 2020 (364 – 372) e-Journal ISSN: 2614 – 4239ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PENDAPATAN

PAJAK DAERAH KOTA

Aris Tri Cahyono

1, Mat Juri

2, Mochammad Ridwan

3Email: [email protected], [email protected]

2,

[email protected]

1, 3

Program Studi Akuntansi Manajerial

2

Program Studi Akuntansi

Jurusan Akuntansi. Politeknik Negeri Samarinda. Jl. Dr. Cipto Mangunkusumo, Kampus Gunung Lipan,

Telp. 0541-260588, Samarinda 75131, Kalimantan Timur, Indonesia.

Abstrak: Penelitian ini menganalisis tentang faktor-faktor yang mempengaruhi penerimaan pajak daerah Kota Balikpapan Tahun 2008-2018 dengan menggunakan variabel independen PDRB, Jum-lah Penduduk, Inflasi, JumJum-lah Industri dan variabel dependen Penerimaan Pajak Daerah Kota Balik-papan. Data yang digunakan adalah data sekunder tahun 2008-2018 yang bersumber dari Badan Pusat Statistika (BPS) Kota Balikpapan dan Dinas Pendapatan Kota Balikpapan pada Badan Pengelola Pajak Daerah dan Retibusi Daerah Kota Balikpapan. Dalam penelitian ini menggunakan alat untuk mengolah data yaitu SPSS (Statistical Product Service Solution). Proses pengujian ini menggunakan uji normalitas, uji multikolinearitas, uji heteroskesdatisitas, uji autokorelasi, uji regresi linear berganda, uji parsial (uji-t), uji simultan (uji-f), dan koefisien determinasi (R2).

Abstract: This study analyzes the factors that affect Balikpapan City's local tax revenue in 2008-2018 by using the independent variable PDRB, Population Number, Inflation, Industry Number and dependent variable Balikpapan City Regional Tax Revenue. The data used are secondary data from 2008-2018 sourced from the Central Statistics Agency (BPS) of Balikpapan City and the Revenue Service of Balikpapan City in the Regional Tax Management Agency and Regional Retibution of Balikpapan City. In this study using a tool to process data that is SPSS (Statistical Product Service Solution). This testing process uses the normality test, multicollinearity test, heteroscathicity test, autocorrelation test, multiple linear regression test, partial test (t-test), simultaneous test (f-test), and coefficient of determination (R2)..

PENDAHULUAN

Negara Kesatuan Republik Indonesia (NKRI) merupakan Negara di Asia Tenggara yang memiliki 34 Provinsi yang terbagi menjadi 416 kabupaten dan 98 kota. Di Indonesia telah memasuki babak baru dalam kehidupan masyarakatnya dengan diberlakukannya kebijakan otonomi daerah yang mempunyai hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan UU No. 32 Tahun 2004, tentang otonomi daerah. Berdasarkan judul di atas penulis dapat mengidentifikasi variabel yang mucul dalam penelitiani ini [1], dan [2].Pendapatan Asli Daerah menurut [3] jenis pajak daerah yang dipungut berdasarkan penetapan Kepala Daerah atau dibayar sendiri oleh Wajib Pajak menimbang bahwa untuk melaksanakan ketentuan Pasal 98 UndangUndang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, perlu menetapkan Peraturan Pemerintah tentang Jenis Pajak Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri oleh Wajib Pajak. Dalam meningkatkan kinerja untuk memenuhi target penerimaan pajak yang sudah ditentukan maka diaturlah peraturan perundang-undangan yang terkait dengan otonomi daerah sesuai dengan penerimaan pajak daearah yang diberlakukan [4]. Upaya yang dilaksanakan oleh pemerintah bertujuan untuk mengembangkan dan meningkatkan sumber-sumber ekonomi dalam rangka mempercepat pertum-buhan ekonomi di daerah masing-masing [5].

KAJIAN PUSTAKA

Definisi pajak[6]menyatakan bahwa, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang sifatnya memaksa berdasarkan undang-undang [7]. Ada beberapa pendapat yang membahas tentang pajak daerah, diantatanya adalah [8] menyatakan bahwa pajak adalah iuran kepada negara (yang dapat dipaksakan yang terutang) oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyeleng-garakan [9]. Pajak adalah kontribusi wajib kepada negara atau daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat [5]. Berdasarkan penjelasan ketiga para ahli tersebut, dapat ditarik suatu

Informasi JAMDI

Masuk di JAMDI : Maret 2020 Review : April 2020 Terbit : Mei 2020 Publish : Juni 2020

Kata Kunci:

PDRB, Jumlah Indutri, Inflasi, Jumlah Industri, dan

Penerimaan Pajak Daerah Kota Balikpapan

Keywords:

PDRB, Total Industry, Inflation, Amount of Industry, and Regional Tax Revenue of Balikpapan City

kesimpulan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi (perorangan) atau badan yang sifatnya memaksa berdasarkan undang-undang dengan tidak mendapat jasa timbal balik yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan sesuai dengan perundang-undangan yang berlaku.

Pajak Daerah

Terkait dengan pendapatan pajak yang berbeda bagi provinsi dan kabupaten/kota sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang perubahan Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. Ada 2 jenis pendapatan pajak yaitu pajak untuk provinsi dan pajak untuk untuk kabupaten/kota (Undang-undang No. 28 Tahun 2009). Jenis Pajak Provinsi Terdiri Dari: [10] Pajak Kendaraan Bermotor; [9] Bea Balik Nama Kendaraan Bermotor; [8] Pajak Bahan Bakar Kendaraan Bermotor; [11] Pajak Air Permukaan; dan [10] Pajak Rokok. Selanjutnya Jenis Pajak Kabupaten/Kota terdiri atas: (1) Pajak Hotel; (2) Pajak Restoran; (3) Pajak Hiburan; (4) Pajak Reklame; (5) Pajak Penerangan Jalan; (6) Pajak Mineral Bukan Logam dan Batuan; (7) Pajak Parkir; (8) Pajak Air Tanah; (9) Pajak Sarang Burung Walet; (10) Pajak Bumi dan Bangunan Per-desaan dan Perkotaan; dan (11) Bea Perolehan Hak atas Tanah dan Bangunan.

Penelitian yang dilakukan oleh [12] bertujuan untuk menganalisis penerimaan pajak daerah di Kabupaten Temanggung sesuai dengan faktor-faktor yang mempengaruhi penerimaan pajak daerah tahun 2008-2016 yaitu PDRB, inflasi, jumlah pengun-jung obyek wisata, dan kepadatan penduduk. Data yang digunakan dalam penelitian ini adalah data sekunder. Model analisis yang digunakan adalah analisis regresi linier berganda. Analisis regresi linier berganda menggunakan uji asumsi klasik meliputi uji normalitas, uji multikolinieritas, uji autokolerasi, uji heteroskedastisitas, dan uji hipotesis melalui uji F, uji t dan koefisien deter-minasi (R2). Hasil analisis dari penelitian ini menunjukkan bahwa variabel PDRB dan jumlah pengunjung obyek wisata berpengaruh positif signifikan sedangkan variabel inflasi dan kepadatan penduduk berpengaruh negatif tidak signifikan. Analisis hasil uji F diketahui bahwa variabel PDRB, inflasi, kepadatan penduduk dan jumlah pengunjung obyek wisata berpengaruh signi-fikan terhadap penerimaan Pajak Daerah. Nilai Adjusted R square sebesar 96,52 persen variabel independen dapat mem-pengaruhi penerimaan pemerintah sedangkan 3,48 persen penerimaan pajak daerah dimem-pengaruhi variabel lain selain variabel yang digunakan dalam penelitian.

Analisis Faktor-faktor yang mempengaruhi Penerimaan Pajak Daerah di kota Cilegon

Penelitian yang dilakukan oleh [13] penelitian ini menganalisis tentang faktor-faktor yang mempengaruhi penerimaan pajak daerah di Kota Cilegon tahun 2001-2016 dengan menggunakan variable PDRB (Produk Domestik Regional Bruto), jumlah penduduk, inflasi, dan jumlah industri. Tujuan dari peneilitian ini adalah untuk mengetahui bagaimana pengaruh dari PDRB, jumlah penduduk, inflasi, dan jumlah industry terhadap penerimaan pajak daerah di Kota Cilegon tahun 2001-2016. Data yang digunakan dalam penelitian ini adalah data sekunder (time series) tahun 2001-2016 yang bersumber dari BPS (Badan Pusat Statistika) Kota Cilegon dan Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kota Cilegon. Pada penelitian ini menggunakan metode OLS (Ordinary Least Square). Proses pengujian yang digunakan terdiri dari pengujian secara statistic meliputi uji T, uji F, dan uji determinasi (R2) pengujian ekonometrika (asumsi klasik) meliputi Uji Multikolinearitas, Uji Heteros-kedastisitas, dan Uji Autokorelasi. Hasil dari analisis data dengan regresi log linier berganda diperoleh bahwa variabel PDRB (Produk Domestik Regional Bruto) dan variabel jumlah penduduk berpengaruh positif dan signifikan terhadap penerimaan pajak daerah, sedangkan variabel inflasi dan variabel jumlah industri tidak berpengaruh signifikan terhadap penerimaan pajak daerah Kota Cilegon. Hasil Uji ekonometrika tidak menunjukkan adanya gangguan multikolinearitas, gangguan heterokesdastisitas, dan ganguan autokorelasi.

Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah di Kota Balikpapan.

Penelitian yang dilakukan oleh [8] pajak daerah adalah pajak yang ditetapkan oleh pemerintah daerah dengan peraturan yang hasilnya digunakan untuk pembangunan daerah. Pajak daerah terdiri dari pajak provinsi dan pajak kabupaten/kota.Hasil penelitian menunjukkan PDRB (Produk Domestik Regional Bruto) berpengaruh signifikan terhadap penerimaan pajak daerah di diatur berdasarkan PERDA, sedangkan jumlah pelanggan listrik dan inflasi tidak berpengaruh signifikan terhadap penerimaan pajak daerah kota Balikpapan. Hasil uji koefisien determinasi juga menunjukkan bahwa PDRB, jumlah pelanggan listrik dan inflasi secara bersama-sama berpengaruh signifikan terhadap penerimaan pajak daerah di kota Balikpapan.

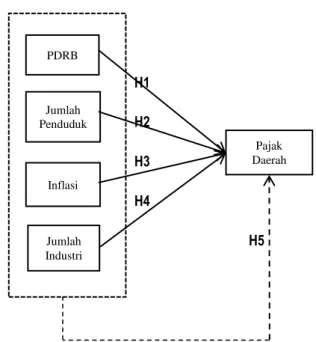

Kerangka Konseptual

Berdasarkan dari hasil beberapa tinjauan pustaka diatas maka berikut adalah kerangka pemikiran mengenai Variabel Independen (variabel bebas) yang terdiri dari: PDRB (Produk Domestik Regional Bruto) sebagai X1, Jumlah Penduduk sebagai

X2, Inflasi sebagai X3 dan Jumlah Industri sebagai X4 yang mempengaruhi terhadap Variabel Dependen (variabel terikat) Penerimaan Pajak Daerah sebagai Y adalah sebagai berikut :

Gambar 1 kerangka konseptual

H1 H2 H3 H4

H5

Gambar 1 Kerangka Konsepsional Penelitian

Badan pusat statistik mengatakan bahwa PDRB (Produk Domestik Regional Bruto) atas dasar harga pasar adalah jumlah nilai tambah bruto (gross value added) yang timbul dari seluruh sektor perekonomian di suatu wilayah. Nilai tambah adalah nilai yang ditambahkan dari kombinasi faktor produksi dan bahan baku dalam proses produksi. Penghitungan nilai tambah adalah nilai produksi (output) dikurangi biaya antara [14]. Nilai tambah bruto di sini mencakup komponen-komponen pendapatan faktor (upah dan gaji, bunga, sewa tanah dan keuntungan), penyusutan dan pajak tidak langsung neto. Jadi dengan menjumlahkan nlai tambah bruto dari masing-masing sektor dan menjumlahkan nilai tambah bruto dari seluruh sektor tadi, akan diperoleh PDRB (Produk Domestik Regional Bruto) atas dasar harga pasar. Dengan meningkatnya PDRB (Produk Domestik Regional Bruto) maka semakin tinggi pula tingkat ekonomi daerah tersebut dan bias membayar pajak dengan tertib dan memungkinkan daerah untuk mewajibkan pajak yang lebih tinggi dari sebelumnya. Menurut [11] PDRB (Produk Domestik Regional Bruto) berpengaruh positif dan signifikan terhadap penerimaan pajak daerah.

Pengaruh Jumlah Penduduk Terhadap Penerimaan Pajak Daerah

Perkembangan penduduk yang cepat tidaklah selalu merupakan penghambat bagi jalannya pembangunan ekonomi. Pertama dari segi permintaan dan kedua dari segi penawaran. Dari segi permintaan penduduk bertindak sebagai konsumen dan dari segi penawaran, penduduk bertindak sebagai produsen. Oleh karena itu, perkembangan penduduk tidaklah selalu meru-pakan penghambat pembangunan ekonomi, jika penduduk mempunyai kapasitas yang tinggi untuk menghasilkan dan menyerap hasil produksi yang dihasilkan. Ini berarti tingkat pertumbuhan penduduk yang tinggi akan disertai dengan tingkat penghasilan yang tinggi pula. Berdasarkan uraian tersebut pertumbuhan jumlah penduduk akan berpengaruh terhadap banyaknya wajib pajak guna membayar pajak daerah.

Pengaruh Inflasi Terhadap Penerimaan Pajak Daerah

Pengaruh inflasi [15] menyatakan bahwa Inflasi adalah kecen-derungan harga yang meningkat secara terus-menerus dan menyeluruh. Kenaikan harga satu jenis ataupun dua jenis bahan pokok tidak dapat disebut sebagai inflasi, kecuali apabila kenaikan harga tersebut meluas atau berdampak terhadap kenaikan barang lainnya seperti makanan, minuman, rokok, biaya kesehatan, biaya pendidikan, rekreasi, transportasi, olahraga, komunikasi, dan jasa keuangan. Sehingga terdapat tiga komponen yang harus dipenuhi sebagai syarat inflasi yaitu: (1) Kenaikan harga, yaitu apabila harga suatu komoditas menjadi lebih tinggi dari harga periode sebelumnya.(2) Bersifat umum, yaitu kenaikan harga komoditas yang dikonsumsi masyarakat secara umum, dan (3) Berlangsung terus menerus, kenaikan harga yang bersifat umum tidak akan memunculkan inflasi, jika hanya terjadi sesaat. Misalnya kenaikan harga pada saat lebaran atau tahun baru tidak dapat dikatakan sebagai inflasi.

PDRB Jumlah Penduduk Inflasi Jumlah Industri Pajak Daerah

Kebalikan dari inflasi adalah deflasi. Deflasi adalah suatu keadaan dimana jumlah barang yang beredar melebihi jumlah uang yang beredar sehingga harga barang-barang menjadi turun, dan nilai uang menjadi naik.

Pengaruh Jumlah Industri Terhadap penerimaan Pajak Daerah

Keputusan Menteri Perindustrian dan Perdagangan RI No. 289/MPP/Kep/10/2001 tentang Ketentuan Standar Pemberian Surat Ijin Usaha Perdagangan menjelaskan kriteria pengelompokkan industri, yaitu industri kecil, menengah, dan besar. Perusahaan yang melakukan kegiatan usaha perdagangan dengan modal kekayaan bersih perusahaan sampai dengan Rp 200.000.000 tidak termasuk tanah dan bangunan tempat usaha, wajib memperoleh SIUP Kecil. Bila modal kekayaan bersih perusahaan seluruhnya diatas Rp200.000.000,00 sampai dengan Rp 500.000.000,00 tidak termasuk tanah dan bangunan tem-pat usaha wajib memperoleh SIUP Menengah. Bila modal kekayaan bersih perusahaan seluruhnya diatas Rp 500.000.000,00 tidak termasuk tanah dan bangunan tempat usaha wajib memperoleh SIUP Besar. Semakin banyak jumlah industri yang berkembang, pajak daerah yang dipungut akan meningkat yaitu Pajak Daerah.

METODE

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan menggunakan regresi linier berganda [16], yang lebih mendasarkan pada angka-angka statistik. Hal ini, juga disampaikan [17] dan [18] serta [19] yang menjelaskan bahwa jika menggunakan regresi linier berganda harus dilakukan berbagai jeni pengujian-pengujian yang sesuai analisis regresi linierr berganda, sehingga jelas diketahui jumlah kontribusi yang diberikan variabel independen terhadap variabel dependennya [1]. Selanjutnya untuk mengetahui variabel yang berkontribusi terhadap variabel depndennya, maka ada baiknya, jika penulis dapat memberikan definisi operasional [20] merupakan suatu definisi yang berdasarkan pada karakteristik pada setiap variabel yang digunakan agar bersifat operasional terkait dengan proses pengukuran. Definisi operasional berisi penjelasan mengenai variabel yang telah dipilih oleh peneliti, dalam judul yang sama dimungkinkan terdapat perbedaan definisi operasional antara peneliti yang satu dengan peneliti yang lainnya. Adapun definisi operasional dalam penelitian ini adalah sebagai berikut: `

1. Penerimaan Pajak Daerah

Penerimaan pajak merupakan pajak asli daerah maupun pajak negara, yang pemungutannya diselenggarakan oleh daerah di dalam wilayah kekuasaannya, yang gunanya untuk membiayai pengeluaran daerah sehubungan dengan tugas dan kewa-jibannya untuk mengatur dan mengurus rumah tangganya sendiri, dalam ikatan Negara Kesatuan Republik Indonesia, hal ini sesuai dengan peraturan perundang-undangan yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan yang wajib membayarnya dengan tidak dapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintah dan pembangunan.

2. PDRB (Produk Bruto Regional Bruto)

PDRB (Produk Bruto Regional Bruto) merupakan salah satu indikator pertumbuhan ekonomi di suatu daerah berupa nilai barang-barang dan jasa-jasa yang di produksi didalam suatu wilayah atau negara tersebut dalam waktu tertentu yang dapat dipengaruhi oleh beberapa factor seperti insfrastruktur ekonomi. PDRB (Produk Domestik Regional Bruto) juga dapat digunakan dalam melihat struktur ekonomi dari suatu wilayah. Struktur ekonomi digunakan untuk menunjukkan peran sektor-sektor ekonomi dalam suatu perekonomian, Sektor yang dominan mempunyai kedudukan paling atas dalam struktur tersebut dan akan menjadi ciri khas dari suatu perekonomian. Struktur ekonomi merupakan rasio antara PDRB (Produk Domestik Regional Bruto) suatu sektor ekonomi pada suatu tahun dengan total PDRB tahun yang sama.

3. Jumlah Penduduk

Jumlah Penduduk merupakan banyaknya jumlah penduduk yang tinggal atau menetap di wilayah atau daerah tertentu yang dapat diukur dalam satuan jiwa setiap pertahunnya. Jika jumlah penduduk semakin bertumbuh akan memperbesar agregratif terutama investasi. Besarnya Pendapatan Asli Daerah dapat dipengaruhi oleh jumlah penduduk, jika jumlah penduduk meningkat maka pendapatan yang ditarik juga akan meningkat dan dapat berpengaruh terhadap banyaknya wajib pajak guna membayar pajak daerah.

4. Inflasi

Inflasi merupakan kenaikan harga secara terus menerus secara menyeluruh. Sehingga kenaikan harga satu jenis bahan pokok tidak dapat disebut sebagai inflasi, kecuali apabila kenikan harga tersebut meluas atau berdampak terhadap kenaikan barang lainnya seperti makanan, minuman, rokok, biaya kesehatan, biaya pendidikan, rekreasi, transportasi, olahraga,

komunikasi, dan jasa keuangan. Angka inflasi dihitung oleh BPS dengan memperhatikan persentase perubahan Indeks Harga Konsumen (IHK) pada periode tertentu dengan periode IHK sebelumnya.

5. Jumlah Industri

jumlah industri merupakan perusahaan yang melakukan kegiatan usaha perdagangan dengan modal kekayaan bersih perusahaan sampai Rp200.000.000,00 tidak termasuk tanah dan bangunan tempat usaha, wajib memperoleh SIUP Kecil. Bila modal kekayaan bersih perusahaan seluruhnya diatas Rp200.000.000,00 sampai dengan Rp500.000.000,00 tidak termasuk tanah dan bangunan tempat usaha wajib memperoleh SIUP Menengah. Bila modal kekayaan bersih perusahaan seluruhnya diatas Rp500.000.000,00 tidak termasuk tanah dan bangunan tempat usaha wajib memperoleh SIUP Besar. Semakin banyak jumlah industri yang berkembang, pajak daerah yang dipungut akan meningkat yaitu Pajak Daerah. Industri juga dapat mendongkrak daya saing dengan cara menghasilkan suatu produk atau jasa sehingga mempunyai nilai tambah atau manfaat yang lebih tinggi.

Populasi

Populasi [17], dan [16] menyatakan bahwa keseluruhan element yang akan dijadikan wilayah generalisasi. Elemen populasi adalah keseluruhan subyek yang akan diukur, yang merupakan unit yang diteliti. Dalam hal ini pepulasi adalah wilayah generalisasi yang terdiri atas: obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini berupa data-data yang ada di BPS (Badan Pusat Statistik) dan DISPENDA (Dinas Pendapatan Daerah) Kota Balikpapan.

Sempel Penelitian

Sampel [17], dan [21] sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah tenik Sampling Purposive dimana dalam penentuan sampel dilakukan dengan pertimbangan. Sehingga diperoleh PDRB (Produk Domestik Regional Bruto), Jumlah Penduduk, Inflasi, Jumlah Industri di kantor BPS (Badan Pusat Statistik) Provinsi Kalimantan Timur dan jumlah Penerimaan Pajak Daerah Kota Balikpapan di kantor DISPENDA (Dinas Pendapatan Daerah) kota Balikpapan dengan kurun waktu 11 tahun terakhir mulai dari Tahun 200-Tahun 2018. Jenis Data. Adapun jenis data yang digunakan dalam penelitian ini berupa data kuantitatif. Selanjutnya [17], dan [22] mengatakan bahwa mendefinisikan data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang diangkakan (scoring). Sumber Data. Data merupakan bahan mentah yang nantinya diolah menjadi bahan jadi agar dapat menghasilkan jawaban atau keterangan berupa fakta-fakta baik bersifat kualitatif maupun kuantitatif.Studi Lapangan. Penelitian ini berdasarkan teknik pengumpulan data yang menyangkut jenis penelitian studi lapangan (field research). Studi lapangan guna mengumpulkan data-data mengenai faktor-faktor yang dapat mempengaruhi pendapatan pajak daerah yang diperoleh dari BPS (Badan Pusat Statistik) Kota Balikpapan dan Dinas Pendapatan Daerah Kota Balikpapan Provinsi Kalimantan Timur. Studi Pustaka.Dalam hal ini peneliti menggunakan studi kepustakaan dan studi dokumen yang berkaitan dengan penelitian ini diantaranya adalah Undang-Undang Perpajakan dan studi berbagai literatur dilakukan melalui pengkajian berbagai literatur seperti peraturan perundang-undangan, buku-buku, artikel-artikel di media cetak maupun elektronik baik yang ditulis oleh para ahli atau sumber lain yang bertujuan untuk mencari konsep dan teori yang berkaitan dengan pokok permasalahan yang ada dan akan dijadikan sebagai landasan dalam menganalisis pokok dari permasalahan sebuah penelitian ini.

HASIL

Secara astronomis, Kota Balikpapan terletak di antara 1,0 LS - 1,5 LS dan 116,5 BT - 117,0 dengan luas sekitar 50.330,57 ha atau sekitar 503,3 km2 dan luas pengelolaan laut mencapai 160.10 km2. Sesuai dengan Peraturan Pemerintah Republik Indonesia Nomor 38 Tahun 1996 Kota Balikpapan Provinsi Kalimantan Timur terdiri dari lima Kecamatan dan 27 Kelurahan. Pada Tahun 2012 terjadi perubahan Peraturan Daerah Kota Balikpapan Nomor 7 Tahun 2012 tentang pembentukan tujuh kelurahan dalam wilayah Kota Balikpapan, dan Peraturan Daerah Kota Balikpapan Nomor 8 Tahun 2012 Tentang Pembentukan Kecamatan Balikpapan kota dalam wilayah kota Balikpapan yang terdiri dari enam Kecamatan dan 34 Kelurahan, yaitu : (1) Kecamatan Balikpapan Timur. (2) Kecamatan Balikapapan Selatan. (3) Kecamatan Balikpapan Tengah. (4) Kecamatan Balikapapan Utara. (5) Kecamatan Balikpapan Barat, dan (6) Kecamatan Balikpapan Kota. Berdasarkan penjelasan di atas menunjukan bahwa koefisien asymp. Sig. (2-tailed) sebesar 0,200 dengan tingkat signifikansi 0,05. Berdasarkan hasil dari test Kolgorov-Smirnov menunjukan bahwa residual data yang digunakan terdistribusi normal karena nilai asymp. Sig. (2-tailed) > nilai signifikansi 0,05.

Berdasarkan penjelasan di atas diketahui bahwa nilai tolerance lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10 yaitu PDRB memiliki nilai tolerance dan VIF sebesar 0,707 dan 1,415. Kemudian Jumlah Penduduk memiliki nilai tolerance dan VIF sebesar 0,762 dan 1,313. Selanjutnya, Inflasi memiliki nilai tolerance dan VIF sebesar 0,657 dan 1,522 dan Jumlah Industri mempunyai nilai tolerane dan VIF sebesar 0,696 dan 1,437. Sehingga bisa ditarik kesimpulan bahwa tidak terjadi multikolineari-tas pada masing-masing variabel independen dalam model regresi. Berdasarkan hasil uji diamultikolineari-tas terlihat bahwa variabel PDRB, Jumlah Penduduk, Inflasi, dan Jumlah Industri memiliki probabilitas berturut-turut sebesar 0,780, 0,713, 0,515, dan 0,551. Sehingga dapat disimpulkan bahwa nilai yang dihasilkan dari data diatas lebih besar dari tingkat signifikansi 5% (alpha=0,05) yang berarti bahwa tidak terjadi heterokesdastisitas.Berdasarkan penjelasan di atas dapat dilihat bahwa nilai Asymp. Sig. (2-tailed) yang diperoleh lebih dari tingkat signifikansi 0,05 yakni 1,000 > 0,05. Sehingga dengan demikian dapat disimpulkan bahwa tidak ada terjadi autokorelasi pada penelitian ini. Dari persamaan regresi di atas diketahui bahwa konstanta regresi mempunyai nilai sebesar 126,802 jika, variabel PDRB, Jumlah Penduduk, Inflasi, dan Jumlah Industri adalah 0 maka pajak daerah sebesar -126,802. Berdasarkan persamaan diatas, hasil regresi linear berganda dapat disimpulkam sebagai berikut: (1) Koefisien variabel PDRB mempengaruhi Penerimaan Pajak Daerah sebesar 1,165 yang artinya bahwa apabila PDRB meningkat 1 digit maka Penerimaan Pajak Daerah mengalami peningkatan sebesar 1,165 digit. (2) Koefisien variabel Jumlah Penduduk mempengaruhi Penerimaan Pajak daerah sebesar 11,358 berarti jika, Jumlah Penduduk meningkat sebesar 1 digit maka Penerimaan Pajak Daerah meningkat sebesar 11,358 digit.(3) Koefisien variabel Inflasi mempengaruhi Penerimaan Pajak Daerah sebesar 9,204 berarti apabila Inflasi meningkat sebesar 1digit maka Penerimaan Pajak Daerah juga akan naik sebesar 9,204 digit, dan (4) Koefisien variabel Jumlah Industri mempengaruhi Penerimaan Pajak Daerah sebesar 0,305 berarti jika, Jumlah Industri meningkat sebesar 1 digit maka Penerimaan Pajak Daerah meningkat sebesar 0,305 digit. Berdasarkan Tabel diatas, maka hasil pengolahan data uji parsial (uji t) dapat diinterpertasikan sebagai berikut:

1. Pengaruh PDRB terhadap Penerimaan Pajak Daerah Kota Balikpapan

Variabel PDRB (X1) memiliki probabilitas sebesar 0,804 dan koefisien regresi sebesar 1,165. Nilai probabilitas yang dihasil-kan lebih besar dari nilai 0,05 (0,804 > 0,05). Variabel PDRB mempunyai nilai thitung sebesar 0,260 dan ttabel sebesar 2,447. Jadi thitung 0,260 < ttabel 2,447 yang berarti PDRB berpengaruh positif tidak signifikan terhadap Penerimaan Pajak Daerah Kota Balikpapan. Sehingga dapat disimpulkan bahwa hipotesis pertama ditolak.

2. Pengaruh Jumlah Penduduk terhadap Penerimaan Pajak Daerah Kota Balikpapan

Variabel Jumlah Penduduk (X2) memiliki Probabilitas sebesar 0,001 dan koefisien regresi sebesar 11,358. Nilai probabilitas yang dihasilkan lebih kecil dari nilai 0,05 (0,001 < 0,05). Variabel Jumlah Penduduk mempunyai nilai thitung sebesar 6,271 dan ttabel sebesar 2,447. Jadi thitung 6,271 > ttabel 2,447 yang berarti Jumlah Penduduk berpengaruh positif dan signifikan terhadap Penerimaan Pajak Daerah Kota Balikpapan. Sehingga hipotesis kedua diterima.

3. Pengaruh Inflasi terhadap Penerimaan Pajak Daerah kota Balikpapan

Variabel Inflasi (X3) memiliki probabilitas sebesar 0,278 dan koefisien regresi sebesar 9,204. Nilai probabilitas yang dihasilkan lebih besar dari nilai 0,05 (0,278 > 0,05). Variabel Inflasi mempunyai nilai thitung sebesar 1,192 dan ttabel sebesar 2,447. Jadi thitung 1,192 < ttabel 2,447 yang berarti Inflasi berpengaruh positif tidak signifikan terhadap Penerimaan Pajak Daerah kota Balikpapan. Sehingga dapat disimpulkan bahwa hipotesis ketiga ditolak.

4. Pengaruh Jumlah Industri terhadap Penerimaan Pajak Daerah

Variabel Jumlah Industri (X4) memiliki probabilitas sebesar 0,386 dan koefisien regresi sebesar 0,305. Nilai probabilitas yang dihasilkan lebih besar dari nilai 0,05 (0,386 > 0,05). Variabel jumlah industri mempunyai nilai thitung sebesar 0,936 dan ttabel sebesar 2,447. Jadi thitung 0,936 < ttabel 2,447 yang berarti Jumlah Industri berpengaruh positif tidak signifikan terhadap Peneri-maan Pajak Daerah kota Balikpapan. Sehingga dapat disimpulkan bahwa hipotesis keempat ditolak.Berdasarkan hasil pengolahan data pada perhitungan di atas dapat dilihat bahwa nilai probabilitas menunjukan angka sebesar 0,004 yang berarti lebih kecil dari tingkat signifikansi 0,05 atau 5% (0,004 < 0,05). Nilai Fhitung diperoleh angka sebesar 12,831 dan Ftabel sebesar 4,534 ( Fhiutng 12,831 > Ftabel 4,534). Hasil ini menunjukan bahwa variabel PDRB, Jumlah Penduduk, Inflasi, dan Jum-lah Industri berpengaruh signifikan secara simultan atau bersama-sama terhadap Penerimaan Pajak Daerah Kota Balik-papan. Hal ini berarti penelitian ini layak untuk dilanjutkan dan hipotesis diterima.

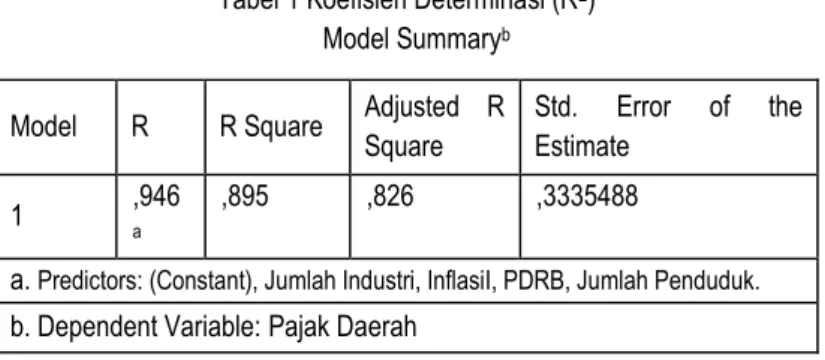

Tabel 1 Koefisien Determinasi (R2) Model Summaryb

Sumber: data olahan SPSS

Berdasarkan hasil dari pengujian diatas, dapat disimpulkan dilihat bahwa nilai R sebesar 0,946 atau 94,6% yang berarti hubungan antara variabel PDRB, Jumlah Penduduk, Inflasi, dan Jumlah Penduduk terhadap Penerimaan Pajak Daerah Kota Balikpapan dalam kategori kuat. Sementara itu, nilai R2 dan adjusted R2 sebesar 0,895 atau 89,5% dan 0,826 atau 82,6%. Hal ini menunjukan bahwa variabel PDRB, Jumlah Penduduk, Inflasi, dan Jumlah Industri berpengaruh terhadap variabel dependen Penerimaan Pajak Daerah Kota Balikpapan sebesar 82,6%, sedangkan sisanya sebesar 17,4% dijelaskan oleh variabel – variabel lain diluar penelitian ini. Hasil penelitian didapat bahwa PDRB (Produk Domestik Regional Bruto) berpengaruh positif tidak signifikan terhadap Penerimaan Pajak Daerah Kota Balikpapan. Koefisien variabel PDRB mempengaruhi Penerimaan Pajak Daerah sebesar 1,165 yang artinya bahwa apabila PDRB meningkat 1 digit maka Penerimaan Pajak Daerah mengalami pening-katan sebesar 1,165 digit. PDRB pada dasarnya adalah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu.

PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada tahun berjalan, sedangkan PDRB atas dasar harga konstan menunjukan nilai tambah barang dan jasa tersebut yang dihitung menggunakan harga yang berlaku pada tahun tertentu sebagai dasar. PDRB menurut harga berlaku digunakan untuk menge-tahui kemampuan sumber daya ekonomi, pergeseran, dan struktur ekonomi disuatu daerah. Sedangkan PDRB menurut harga konstan digunakan untuk mengetahui pertumbuhan ekonomi secara rill atau yang nyata dari tahun ke tahun.

Pengaruh Variabel Independen Jumlah Penduduk Terhadap Penerimaan Pajak Daerah Kota Balikpapan

Hasil penelitian terhadap variabel Jumlah Penduduk menunjukan pengaruh positif dan signifikan terhadap variabel depen-den Penerimaan Pajak Daerah Kota Balikpapan. Variabel Jumlah Penduduk memiliki Probabilitas sebesar 0,001 dan koefisien regresi sebesar 11,358. Nilai probabilitas yang dihasilkan lebih kecil dari nilai 0,05 (0,001 < 0,05). Variabel Jumlah Penduduk mempunyai nilai thitung sebesar 6,271 dan ttabel sebesar 2,447. Jadi thitung 6,271 > ttabel 2,447. Jika tingkat pertumbuhan penduduk meningkat akan disertai dengan meningkatnya penerimaan pajak daerah. Hal ini dikarenakan jumlah penduduk sebagai bagian dari objek untuk mendorong dalam jumlah penerimaan pajak daerah.

Pengaruh Variabel Independen Inflasi Terhadap Penerimaan Pajak Daerah Kota Balikpapan

Inflasi di Kota Balikpapan berhubungan positif tidak signifikan terhadap penerimaan pajak daerah dengan probabilitas sebesar 0,278 dan koefisien regresi sebesar 9,204. Nilai probabilitas yang dihasilkan lebih besar dari nilai 0,05 (0,278 > 0,05). Menurut teori, inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus menerus dan saling mempengaruhi. Inflasi memiliki dampak negatif atau positif tergantung pada tinggi atau rendahnya inflasi. Pada prinsipnya tidak semua inflasi berdampak negatif pada perekonomian suatu daerah terutama inflasi yang terjadi dibawah sepuluh persen.

Apabila inflasi itu normal, maka akan membawa dampak positif dalam arti dapat mendorong perekonomian yang baik dengan meningkatkan pendapatan nasional dan membuat orang merasa semangat pada pengusaha untuk lebih meningkatkan produksi dan memperluas produksinya yang memberikan dampak positif lain yaitu dengan tersedianya lapangan kerja baru. Sebaliknya, jika terjadi inflasi yang tidak terkendali (hiperinflasi) pada sektor perekonomian akan menjadi kacau dan lesu. Masyarakat yang menerima pendapatan tetap dan tidak tetap akan kewalahan untuk menanggung dan mengimbangi kebutuhan hidup mereka, sehingga perekonomian akan mengalami penurunan atau merosot dari waktu ke waktu. Dampak lain terhadap daerah yaitu, menurunnya jumlah wisatawan suatu daerah sehingga jumlah pengunjung hotel, tempat wisata atau hiburan, dan restoran menurun, sehingga jumlah pendapatan suatu usaha mengalami defisit yang mengakibatkan menurunnya jumlah pendapatan pajak daerah.

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,946a ,895 ,826 ,3335488

a. Predictors: (Constant), Jumlah Industri, InflasiI, PDRB, Jumlah Penduduk.

Pengaruh Variabel Independen Jumlah Industri Terhadap Penerimaan Pajak Daerah Kota Balikpapan

Variabel Jumlah Industri berpengaruh positif tidak signifikan terhadap variabel dependen Penerimaan Pajak Daerah Kota Balikpapan. Nilai probabilitas sebesar 0,386 dan koefisien regresi sebesar 0,305. Nilai probabilitas yang dihasilkan lebih besar dari nilai 0,05 (0,371 > 0,05). Semakin banyak perkembangan jumlah industri, maka PDRB dan pemerataan ekonomi semakin maju. Sehingga angka kemiskinan dan pengangguran suatu daerah sangat kecil, ini berdampak pada menigkatnya jumlah konsumtif masyarakat suatu daerah, tempat hiburan, restoran, dan papak iklan reklame.

Pengaruh PDRB, Jumlah Penduduk, Inflasi, dan Jumlah Industri Terhadap Penerimaan Pajak Daerah Kota Balikpapan Hasil penelitiaan ini dapat membuktikan bahwa variabel independen PDRB (X1), Jumlah Penduduk (X2), Inflasi (X3), dan Jumlah Industri (X4) berpengaruh secara simultan terhadap variabel dependen Penerimaan Pendapatan Pajak Daerah Kota Balikpapan. dapat dilihat bahwa nilai probabilitas menunjukan angka sebesar 0,009 yang berarti lebih kecil dari tingkat sig-nifikansi 0,05 atau 5% (0,009 < 0,05). Nilai Fhitung diperoleh angka sebesar 11,795 dan Ftabel sebesar 5,192 ( Fhiutng 11,795 > Ftabel 5,192).

Jumlah penduduk yang besar merupakan hal yang positif bagi pertumbuhan ekonomi di suatu daerah, karena dengan jumlah penduduk yang besar dapat dijadikan sebagai subjek pembangunan dan perekonomian yang berkembang jika tenaga kerjanya banyak dan terciptanya lapangan pekerjaan baru dengan di iringi sumber daya manusia yang baik dan berkompeten. Hal ini berdampak baik pada Produk Domestik Regional Bruto untuk pemerataan perekonomian suatu daerah seperti lapangan usaha pertanian, peternakan, perikanan, pertambangan, industri pengolahan, komunikasi, listrik, gas dan air bersih, perdagang-an, hotel dan restoran. Jika terjadi inflasi di bawah sepuluh persen dapat dikatakan sebagai inflasi ringperdagang-an, maka akan membawa dampak positif dalam arti dapat mendorong perekonomian yang baik dan dampak positif lain yaitu tersedianya lapangan kerja baru dengan pertumbuhan jumlah industri dan pembangunan yang merata di setiap daerah. Hasil ini menunjukan bahwa variabel PDRB, Jumlah Penduduk, Inflasi, dan Jumlah Industri berpengaruh signifikan secara simultan atau bersama-sama terhadap Penerimaan Pajak Daerah Kota Balikpapan.

SIMPULAN

Berdasarkan hasil analisis dan pembahasan terkait pengaruh variabel PDRB (X1), Jumlah Penduduk (X2), Inflasi(X3), dan Jumlah Industri (X4) terhadap Penerimaan Pajak Daerah Kota Balikpapan Tahun 2008-2018. Penulis dapat menyimpulkan bahwa:

1. Variabel PDRB (X1) berpengaruh positif tidak signifikan terhadap Penerimaan Pajak Daerah Kota Balikpapan. Yang artinya jika PDRB naik 5 digit maka, jumlah penerimaan pajak daerahnya akan mengalami peningkatan dibawah 5 digit atau hanya sekitar 2 - 3 digit saja.

2. Variabel Jumlah Penduduk (X2) berpengaruh positif dan signifikan terhadap Penerimaan Pajak Daerah Kota Balikpapan. Yang artinya jika Jumlah Penduduk naik 5 digit maka, jumlah penerimaan pajak daerahnya akan mengalami peningkatan sama dengan 5 digit atau lebih dari 5 digit.

3. Variabel Inflasi (X3) berpengaruh positif tidak signifikan terhadap Penerimaan Pajak Daerah Kota Balikpapan. Yang artinya jika inflasi naik sebesar 5 digit maka, jumlah penerimaan pajak daerahnya akan mengalami peningkatan dibawah 5 digit atau hanya sekitar 3 digit. Hal ini terjadi dikarenakan Inflasi yang terjadi Masih dibawah sepuluh persen.

4. Variabel Jumlah Industri (X4) berpengaruh positif tidak signifikan terhadap Penerimaan Pajak Daerah Kota Balikpapan. Yang artinya jika jumlah industri naik sebesar 5 digit maka, jumlah penerimaan pajak daerahnya akan mengalami peningkatan dibawah 5 digit atau hanya sekitar 3 digit.

5. variabel independen PDRB (X1), Jumlah Penduduk (X2), Inflasi (X3), dan Jumlah Industri (X4) berpengaruh positif dan signifikan secara simultan atau secara bersama-sama terhadap variabel dependen Penerimaan Pendapatan Pajak Daerah Kota Balikpapan.

DAFTAR RUJUKAN

1. Hasiara, L.O. and R. Padliansyah, Analysis of Giving Opinion of the Audit Board of the Republic of Indonesia (BPK) on Unqualified Opinion (WTP). Journal of Finance and Accounting, 2017. 5(6): p. 206.

2. La Ode Hasiara, A.M.D., Regional Government Management Strategy in Achieving Unqualified Opinion (UQO) in East Kalimantan Province, Indonesia. International Journal of Innovation, Creativity and Change. www.ijicc.net, 2020. 12(9): p. 12.

3. Pratama, N.P., Pengaruh Inflasi, Pemeriksaan Pajak dan Jumlah Wajib Pajak terhadap Penerimaan Pajak Penghasilan (Studi pada Kantor Pelayanan Pajak Pratama Malang Utara Periode 2010 Sampai 2014). Jurnal Mahasiswa Perpajakan, 2016. 8(1). 4. Syaputra, T.Z., A. Halim, and Z. Zulkifli, Kepuasan Masyarakat Terhadap Penyelenggaraan Pelayanan Publik di Badan

Pendapatan Daerah Kabupaten Lingga Tahun 2017. 2017, STIE Widya Wiwaha.

5. Rachmawan, R., I. Suyadi, and N. Sudjana, Optimalisasi Retribusi Pelayanan Pasar Guna Peningkatan PAD di Kabupaten Tulungagung. Jurnal Mahasiswa Perpajakan, 2016. 11(1).

6. Indonesia, R., Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. Online). Tersedia: http://www. pajak. go. id/dmdocuments/UU-36-2008. pdf.[21 April 2015], 2008.

7. Permatasari, A.I.S., S. Kumadji, and I. Effendi, Analisis Perhitungan, Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan (Pph) Pasal 21 Atas Karyawan Tetap PT. Petrokimia Gresik (Studi Kasus pada PT. Petrokimia Gresik). Jurnal Mahasiswa Perpajakan, 2016. 10(1).

8. Wenny, C.D. Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota Di Propinsi Sumatera Selatan. in Forum Bisnis Dan Kewirausahaan Jurnal Ilmiah STIE MDP. 2012. STIE MDP. 9. Mafaza, W. and Y. Mayowan, Kontribusi Pajak Daerah dan Retribusi Daerah dalam Pendapatan Asli Daerah (Studi pada

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Pacitan). Jurnal Mahasiswa Perpajakan, 2016. 11(1). 10. Ramadhan, A.W., Potensi Pajak Penerangan Jalan Dan Kontribusinya Pada Pajak Daerah Kota Malang Periode 2011-2013.

Jurnal Mahasiswa Perpajakan, 2016. 8(1).

11. Ardana, F.P., Analisis Potensi Pajak Air Tanah dan Kontribusinya terhadap Penerimaan Pajak Daerah Kota Kediri (Studi pada Dinas Pendapatan Kota Kediri Tahun 2012-2014). Jurnal Mahasiswa Perpajakan, 2016. 8(1).

12. Noviastika, F., Pengaruh Pajak, Tunneling Incentive dan Good Corporate Governance (GCG) terhadap Indikasi Melakukan Transfer Pricing pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (Studi pada Bursa Efek Indonesia yang Berkaitan dengan Perusahaan Asing). Jurnal Mahasiswa Perpajakan, 2016. 8(1).

13. Harningsih, Evaluasi Pengaruh Rasio Keuangan Terhadap Perubahan Laba pada Bank Umum Konvesional di Indonesia. Hasil Penelitian, tidak dipublikasikan, 2013.

14. Adiatma, A.E., Pengaruh Edukasi, Sosialisasi, dan Himbauan terhadap Kepatuhan Wajib Pajak dalam Melaporkan Spt Tahunan Pajak Penghasilan (Studi pada Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak Pratama Malang Utara). Jurnal Mahasiswa Perpajakan, 2016. 8(1).

15. Hasiara, L.O., Analisis Teori Keputusan Investasi, dan Analisis Leverage pemilihan Sumber Pendanaan Perusahaan. Journal of Economics dnd Management, 2007. 8(3).

16. La Ode Hasiara, A.M.D., dan Sudarlan, Metode Penelitian Terapan Kualitatif dan Kuantitatif Untuk Pendidikan Vokasi Khusus Humaniora. 2019.

17. Jogiyanto, H., Konsep Aplikasi PLS (Partial Square) untuk Penelitian Empiris. 2016: p. ii-178. 18. Sugiyono, Cara Mudah Menyusun : Skripsi, Tesis, dan Disertasi. Penerbit Alfabeta. Bandung. . 2013.

19. Willy Abdillah, d.J.H., Partial Least Square (PLS) Structurla Equation Modeling (SEM) dalam Penelitian Bisnis. 2015: p. iii+1-265.

20. Teguh, W., Analisis Statistik Mudah dengan SPSS 20. 2012: p. v-197.

21. Sukmaningrum, T., Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten dan Kota Semarang), Skripsi. Semarang: Universitas Diponegoro. 2012.

22. Diah, A.M., R. La Ode Hasiara, and M. Irwan, Employee Retention of Pharmaceutical Firms in Indonesia: Taking Investment in Employee Development and Social and Economic Exchange as Predictors. Systematic Reviews in Pharmacy, 2020. 11(1): p. 564-572.