PENGARUH BUDGETARY GOAL CHARACTERISTICS DAN

KEADILAN PROSEDURAL TERHADAP KINERJA

MANAJERIAL (PADA PEJABAT ESELON III

DAN IV PADA PEMERINTAH

KOTA TEBING TINGGI)

TESIS

Oleh

AYU ZURLAINI DAMANIK

087017089/Akt

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH BUDGETARY GOAL CHARACTERISTICS DAN

KEADILAN PROSEDURAL TERHADAP KINERJA

MANAJERIAL (PADA PEJABAT ESELON III

DAN IV PADA PEMERINTAH

KOTA TEBING TINGGI)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

AYU ZURLAINI DAMANIK

087017089/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH BUDGETARY GOAL CHARACTERIS-TICS DAN KEADILAN PROSEDURAL TERHADAP KINERJA MANAJERIAL (PADA PEJABAT ESELON III DAN IV PADA PEMERINTAH KOTA TEBING TINGGI)

Nama Mahasiswa : Ayu Zurlaini Damanik

Nomor Pokok : 087017089

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Erlina, SE, M.Si, Ph.D, Ak) (Dra. Sri Mulyani, MBA, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 09 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, MSi, Ph.D, Ak

Anggota : 1. Dra. Sri Mulyani, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh

Budgetary Goal Characteristics dan Keadilan Prosedural terhadap Kinerja

Manajerial (pada Pejabat Eselon III dan IV pada Pemerintah Kota Tebing

Tinggi).

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Februari 2011

Yang Membuat Pernyataan

PENGARUH BUDGETARY GOAL CHARACTERISTICS DAN KEADILAN PROSEDURAL TERHADAP KINERJA MANAJERIAL

(PADA PEJABAT ESELON III DAN IV PADA PEMERINTAH KOTA TEBING TINGGI)

Ayu Zurlaini Damanik, Prof. Erlina, SE, MSi, Ph.D, Ak, dan Dra. Sri Mulyani, MBA, Ak

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis pengaruh Budgetary Goal Characteristics (BGC), Keadilan Prosedural terhadap Kinerja Manajerial secara simultan dan parsial.

Populasi penelitian ini adalah pejabat eselon III dan IV di Kota Tebing Tinggi yang berjumlah 336 orang dengan sampel 77 orang. Data kualitatif berupa data primer yang diperoleh dari hasil kuesioner. Pengujian hipotesis dilakukan dengan 2 cara, cara pertama dilakukan analisis faktor untuk semua karakteristik dari BGC

sehingga diperoleh satu nilai yang mewakili BGC yang akan diuji secara bersama-sama dengan variabel Keadilan Prosedural dengan analisis regresi berganda setelah dilakukan uji kualitas data dan uji asumsi klasik terhadap data sampel. Pengujian kedua yaitu karakteristik dari BGC diuji bersama-sama dengan variabel Keadilan Prosedural dengan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa pada pengujian pertama BGC dan Keadilan Prosedural baik secara simultan maupun secara parsial berpengaruh terhadap Kinerja Manajerial. Pada pengujian kedua dari kelima karakteristik BGC

hanya Partisipasi Penyusunan Anggaran dan Keadilan Prosedural yang berpengaruh baik secara simultan maupun parsial terhadap Kinerja Manajerial.

THE INFLUENCE OF BUDGETARY GOAL CHARACTERISTICS AND PROSEDURAL JUSTICE TO MANAGERIAL PERFORMANCE

(FUNCTIONARY OF ECHELON III AND IV IN PEMKO TEBING TINGGI)

Ayu Zurlaini Damanik, Prof. Erlina. SE, MSi, Ph.D, Ak, and Dra. Sri Mulyani, MBA, Ak

ABSTRACT

The purpose of this research is conducted to obtain empirical evidence and analyse influence of Budgetary Goal of Characteristics (BGC), Prosedural Justice to Managerial Performance by simultan and parsial.

The population of this research are functionary of echelon III and IV in Pemko Tebing Tinggi which amount 336 people, sampel are 77 people. The qualitative data used in this research are primary data. Hypothesis testing by 2 way, first analysed factor for all characteristic of BGC so that obtained one value which represent BGC to test together with variable Prosedural Justice with multiple regression analysis after the quality test of data and the classical assumption test of sample data. Second test all the characteristic of BGC tested together with variable Prosedural Justice with multiple regression analysis.

The Result of the first test indicate that BGC and Prosedural Justice either through simultan and also by parsial have an effect to Managerial Performance. The second test result from the fifth characteristics of BGC only Budgetary Participation and Prosedural Justice having an effect either through simultan and also by parsial to Managerial Performance.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, berkat rahmat, karunia dan

hidayah-Nya penulis dapat menyelesaikan penyusunan tesis yang berjudul “Pengaruh

Budgetary Goal Characteristics dan Keadilan Prosedural terhadap Kinerja

Manajerial (pada Pejabat Eselon III dan IV pada Pemerintah Kota Tebing

Tinggi”. Penyusunan tesis ini merupakan tugas akhir untuk mencapai derajat Strata

Dua (S2) pada Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penulisan tesis ini penulis mengalami berbagai macam kesulitan dan

kendala, namun penulis menyadari tugas ini dapat diselesaikan atas bantuan moril

maupun materil dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc, (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

sebagai Dosen Pembanding yang telah banyak memberikan kritik dan saran untuk

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

Dosen Pembanding yang telah banyak memberikan kritik dan saran untuk

perbaikan sehingga selesainya tesis ini.

5. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, selaku Dosen Pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

6. Ibu Dra. Sri Mulyani, MBA, Ak selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan

untuk menyusun tesis ini.

7. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku Dosen Pembanding yang telah

banyak memberikan kritik dan saran untuk perbaikan sehingga selesainya tesis

ini.

8. Bapak dan Ibu para dosen serta seluruh pegawai pada Sekolah Pascasarjana

Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

9. Rekan-rekan pengelola Sekretariat Program Studi Akuntansi yang telah banyak

membantu administrasi penelitian ini.

10. Kedua orang tua tercinta dan tersayang, Papa Zainuddin Damanik dan Ibu Lailan

Syafini Nasution, yang telah memberikan dukungan, doa, cinta dan kasih sayang

11. Putra terkasih dan tersayang Afiya Irhamna, terima kasih nak untuk doa dan

kesabaranmu, maafkan Bunda bila tak selalu ada di sampingmu.

12. Papa Afiz tersayang, terima kasih atas dukungan dan cintanya hingga Bunda

dapat menyelesaikan semua ini.

13. Rekan-rekan kerja di Pemko Tebing Tinggi, terima kasih atas dukungannya

hingga penulis dapat menyelesaikan Sekolah Pascasarjana ini.

14. Rekan-rekan mahasiswa yang telah memberikan dukungan dan saran-saran yang

berarti bagi penulis serta semua pihak yang tidak dapat penulis sebutkan satu

persatu yang telah banyak membantu dan memberikan saran maupun

perhatiannya sehingga penulisan tesis ini dapat diselesaikan.

Jasa mereka semua tidak ternilai, penulis tidak dapat membalasnya, dan

dengan ketulusan serta keikhlasan do’a yang penulis panjatkan semoga Allah

Subhanahu Wa Ta’ala memberikan balasan pahala yang berlipat ganda atas segala

perhatian dan bantuan yang telah diberikan. Akhirnya penulis menyadari dengan

kemampuan dan pengetahuan yang sangat terbatas, penulisan ini masih jauh dari

kesempurnaan. Untuk itu penulis sangat mengharapkan kritik dan saran yang

konstruktif demi kesempurnaan tesis ini, dan semoga dapat bermanfaat bagi penulis

serta berbagai pihak yang memerlukan.

Medan, Februari 2011

DAFTAR ISI

1.1. Latar Belakang ...1

1.2. Rumusan Masalah ...6

1.3. Tujuan Penelitian ...6

1.4. Manfaat Penelitian ...7

1.5. Originilitas ...7

BAB II TINJAUAN PUSTAKA ...9

2.1. Landasan Teori...9

2.1.1. Pengertian Anggaran...9

2.1.2. Budgetary Goal Characteristics (BGC)...10

2.1.2.1. Partisipasi penyusunan anggaran (budgetary participation)......11

2.1.2.2. Kejelasan sasaran anggaran (budget goal clarity)...12

2.1.2.3. Evaluasi anggaran (budgetary evaluation)...12

2.1.2.4. Umpan balik anggaran (budgetary feedback) ...13

2.1.2.5. Kesulitan sasaran anggaran (budget goal difficulty) ...14

2.1.3. Keadilan Prosedural ...14

2.1.4. Kinerja Manajerial ...16

2.1.5. Dasar Hukum Pengelolaan Keuangan Daerah ...18

2.2. Review Peneliti Terdahulu (Theoretical Mapping) ...21

BAB III KERANGKA KONSEP DAN HIPOTESIS ...26

3.1. Kerangka Konsep ...26

BAB IV METODE PENELITIAN ...30

4.1. Jenis Penelitian...30

4.2. Lokasi Penelitian...30

4.3. Populasi dan Sampel ...31

4.4. Metode Pengumpulan Data ...32

4.5. Definisi Operasional dan Metode Pengukuran Variabel...33

4.5.1. Kinerja Manajerial (Variabel Dependen) (Y)... 33

4.5.2. Budgetary Goal Characteristics (Variabel Independen)... 34

4.5.3. Keadilan Prosedural (Variabel Independen) (X6)... 35

4.6. Metode Analisis Data...36

4.6.1. Uji Kualitas Data...37

4.6.2. Uji Asumsi Klasik ...38

4.6.3. Model Pengujian Hipotesis ...40

BAB V HASIL PENELITIAN DAN PEMBAHASAN ...43

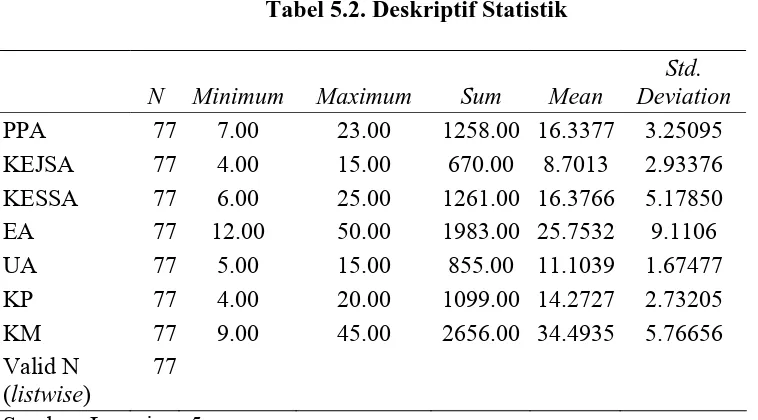

5.1. Hasil Penelitian ...43

5.1.1. Deskriptif Sampel Penelitian ...43

5.1.2. Deskriptif Statistik Data Penelitian...43

5.2. Hasil Uji Kualitas Data ...44

5.2.1. Uji Validitas ...44

5.2.2. Uji Reliabilitas ...47

5.3. Hasil Uji Asumsi Klasik ...48

5.3.1. Uji Normalitas...48

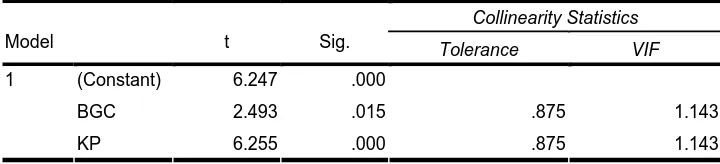

5.3.2. Uji Multikolinearitas ...49

5.3.3. Uji Heteroskedastisitas...50

5.4. Uji Hipotesis ...51

5.4.1. Uji Hipotesis Model I...51

5.4.1.1. Uji signifikansi simultan (uji statistik F) model I ...52

5.4.1.2. Uji signifikansi parsial (uji statistik t) model I...53

5.4.2. Uji Hipotesis Model II ...54

5.4.2.1. Uji signifikansi simultan (uji statistik F) model II ...54

5.4.2.2. Uji signifikansi parsial (uji statistik t) model II ...55

5.4.3. Analisis Koefisien Determinasi (R2)...56

5.4.4. Hasil Persamaan Regresi...57

5.4.4.1. Hasil persamaan regresi model I ...57

5.5. Pembahasan 58

BAB VI KESIMPULAN DAN SARAN ...64

6.1. Kesimpulan ...64

6.2. Keterbatasan Penelitian...65

6.3. Saran...66

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Peneliti Terdahulu ... 24

4.1 Daftar Populasi dan Sampel... 31

4.2 Definisi Operasional ... 36

5.1 Data Hasil Kuesioner ... 43

5.2 Deskriptif Statistik ... 44

5.3 Keterangan Butir Pernyataan Kuesioner... 45

5.4 Hasil Pengujian Validitas... 46

5.5 Uji Reliabilitas Variabel ... 48

5.6 Collinerity Statistics Coefficients... 50

5.7 Uji Statistik F...52

5.8 Uji Statistik t...53

5.9 Uji Statistik F ... 54

5.10 Uji Statistik t ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep... 26

5.1 Pengujian Normalitas Data ... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner... 72

2. Data Hasil Kuesioner... 80

3. Data Hasil Olahan untuk Regresi pada Persamaan Model I... 82

4. Data Hasil Olahan untuk Regresi pada Persamaan Model 2... 84

5. Deskriptif Statistik... 86

6. Uji Validitas dan Reabilitas ...87

7. Total Variance Explained...91

8. Persamaan Regresi Model I ...94

9. Persamaan Regresi Model 2...98

10. Deskripsi Hasil Penelitian... 102

11. Waktu Penelitian... 105

12. Tabel Distribusi t... 106

PENGARUH BUDGETARY GOAL CHARACTERISTICS DAN KEADILAN PROSEDURAL TERHADAP KINERJA MANAJERIAL

(PADA PEJABAT ESELON III DAN IV PADA PEMERINTAH KOTA TEBING TINGGI)

Ayu Zurlaini Damanik, Prof. Erlina, SE, MSi, Ph.D, Ak, dan Dra. Sri Mulyani, MBA, Ak

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis pengaruh Budgetary Goal Characteristics (BGC), Keadilan Prosedural terhadap Kinerja Manajerial secara simultan dan parsial.

Populasi penelitian ini adalah pejabat eselon III dan IV di Kota Tebing Tinggi yang berjumlah 336 orang dengan sampel 77 orang. Data kualitatif berupa data primer yang diperoleh dari hasil kuesioner. Pengujian hipotesis dilakukan dengan 2 cara, cara pertama dilakukan analisis faktor untuk semua karakteristik dari BGC

sehingga diperoleh satu nilai yang mewakili BGC yang akan diuji secara bersama-sama dengan variabel Keadilan Prosedural dengan analisis regresi berganda setelah dilakukan uji kualitas data dan uji asumsi klasik terhadap data sampel. Pengujian kedua yaitu karakteristik dari BGC diuji bersama-sama dengan variabel Keadilan Prosedural dengan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa pada pengujian pertama BGC dan Keadilan Prosedural baik secara simultan maupun secara parsial berpengaruh terhadap Kinerja Manajerial. Pada pengujian kedua dari kelima karakteristik BGC

hanya Partisipasi Penyusunan Anggaran dan Keadilan Prosedural yang berpengaruh baik secara simultan maupun parsial terhadap Kinerja Manajerial.

THE INFLUENCE OF BUDGETARY GOAL CHARACTERISTICS AND PROSEDURAL JUSTICE TO MANAGERIAL PERFORMANCE

(FUNCTIONARY OF ECHELON III AND IV IN PEMKO TEBING TINGGI)

Ayu Zurlaini Damanik, Prof. Erlina. SE, MSi, Ph.D, Ak, and Dra. Sri Mulyani, MBA, Ak

ABSTRACT

The purpose of this research is conducted to obtain empirical evidence and analyse influence of Budgetary Goal of Characteristics (BGC), Prosedural Justice to Managerial Performance by simultan and parsial.

The population of this research are functionary of echelon III and IV in Pemko Tebing Tinggi which amount 336 people, sampel are 77 people. The qualitative data used in this research are primary data. Hypothesis testing by 2 way, first analysed factor for all characteristic of BGC so that obtained one value which represent BGC to test together with variable Prosedural Justice with multiple regression analysis after the quality test of data and the classical assumption test of sample data. Second test all the characteristic of BGC tested together with variable Prosedural Justice with multiple regression analysis.

The Result of the first test indicate that BGC and Prosedural Justice either through simultan and also by parsial have an effect to Managerial Performance. The second test result from the fifth characteristics of BGC only Budgetary Participation and Prosedural Justice having an effect either through simultan and also by parsial to Managerial Performance.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Organisasi pemerintah daerah merupakan lembaga yang menjalankan roda

pemerintah yang sumber legitimasinya berasal dari masyarakat. Sejalan dengan

meningkatnya pengetahuan masyarakat serta adanya pengaruh globalisasi yang

menuntut adanya keterbukaan maka pola-pola lama penyelenggaraan pemerintah

tidak sesuai lagi bagi tatanan masyarakat yang telah berubah. Diberlakukannya

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Daerah, Undang-Undang

Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 15

Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

Negara, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah,

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, PP Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah, Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah dan Permendagri No. 59 Tahun 2007 tentang Perubahan atas

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 mengakibatkan pemerintah

daerah semakin dituntut untuk meningkatkan kinerjanya dalam rangka memberikan

Mangkunegara (2000) memberikan suatu kesamaan antara kinerja dengan

prestasi kinerja, dengan suatu konsep definisinya, yaitu: istilah kinerja berasal dari

Job Performance atau Actual Performance (kinerja atau prestasi sesungguhnya yang

dicapai oleh seseorang). Kinerja adalah kemampuan atau prestasi kerja yang telah

dicapai oleh para personil yang atau sekelompok orang dalam suatu organisasi, untuk

melaksanakan fungsi, tugas dan tanggung jawab mereka dalam menjalankan

operasional perusahaan. Kinerja manajerial yang dimaksud dalam penelitian ini

adalah kinerja individu dalam kegiatan manajerial yang mencakup perencanaan,

investigasi, koordinasi, evaluasi, pengawasan, pemilihan staff, negosiasi dan

perwakilan. Kinerja manajerial merupakan salah satu faktor yang dapat dipakai untuk

meningkatkan efektivitas organisasi (Handoko, 1996). Kinerja akan dikatakan efektif

apabila pihak-pihak bawahan mendapat kesempatan terlibat atau berpartisipasi dalam

proses penyusunan anggaran.

Lahirnya otonomi daerah mengakibatkan pergeseran sistem pemerintahan dari

sentralisasi menjadi desentralisasi dan memberikan jalan bagi pemerintah daerah

untuk melakukan pembaharuan dalam sistem pengelolaan keuangan daerah

khususnya penganggaran dan penatausahaan keuangan daerah di mana

pertanggungjawaban keuangan daerah lebih ditekankan pada konsep penganggaran

kinerja atau berdasarkan prestasi kerja.

Penganggaran kinerja atau berdasarkan prestasi kerja adalah penganggaran

memiliki konsekuensi pada mekanisme penyusunan anggaran yang lebih partisipatif

dan dilaksanakan oleh tataran pejabat pemerintahan daerah pada tingkatan paling

bawah yaitu para pejabat eselon IV atau setingkat kepala sub bagian, kepala sub

bidang dan kepala seksi dan pejabat setingkat di atasnya yaitu pejabat eselon III atau

setingkat sekretaris, kepala bagian dan kepala bidang.

Anggaran merupakan salah satu elemen penting dalam perencanaan agar

dapat melakukan pengendalian terhadap pencapaian tujuan organisasi dalam hal ini

pemerintah daerah. Anggaran dibutuhkan oleh sebuah organisasi untuk

menerjemahkan keseluruhan strategi ke dalam rencana dan tujuan jangka pendek dan

jangka panjang. Selanjutnya, mengingat pentingnya fungsi anggaran sebagai alat

perencanaan dan pengendalian dalam organisasi maka proses penyusunan,

pelaksanaan dan evaluasi anggaran perlu dilakukan agar dapat disesuaikan dengan

tujuan anggaran. Berdasarkan pendekatan kinerja, APBD disusun berdasarkan pada

sasaran tertentu yang hendak dicapai dalam satu tahun anggaran. Oleh karena itu,

dalam rangka menyiapkan rancangan APBD, maka pemerintah daerah (eksekutif) dan

Dewan Perwakilan Rakyat Daerah (legislatif) menyusun Kebijakan Umum APBD

(KUA) yang memuat petunjuk dan ketentuan-ketentuan umum yang disepakati

sebagai pedoman dalam penyusunan APBD. Penyusunan Kebijakan Umum APBD

pada dasarnya merupakan upaya pencapaian visi, misi, tujuan dan sasaran yang telah

ditetapkan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) untuk

Rencana Pembangunan Jangka Panjang Daerah (RPJPD) dengan memperhatikan

Rencana Pembangunan Jangka Menengah Nasional (RPJMN) dan standar pelayanan

minimum yang telah ditetapkan pemerintah.

Diberlakukannya otonomi daerah beberapa tahun belakangan ini, menjadikan

seluruh evaluasi anggaran merupakan tanggung jawab dari pemerintah daerah

masing-masing. Permasalahan yang terjadi di beberapa daerah yang menjadi kendala

pencapaian tujuan anggaran itu sendiri adalah ketidakmampuan SKPD dalam

merencanakan dan mengelola anggaran dengan baik. Seperti yang terjadi

di Pemerintah Kota Tebing Tinggi, banyak program kerja yang terlambat

dilaksanakan. Diketahui bahwa Pemko Tebing Tinggi hanya mampu menyerap

anggaran senilai Rp. 349 milyar dari Rp. 396 milyar Anggaran Pendapatan dan

Belanja Daerah (APBD) Tahun Anggaran 2009. Ketidakmampuan merealisasikan

anggaran ini kelihatannya akan berlanjut di tahun 2010. Data realisasi penyerapan

dana sampai dengan bulan September 2010 pada 3 SKPD terbesar di Kota Tebing

Tinggi yaitu Dinas Pendidikan, Dinas Pekerjaan Umum, dan Dinas Kesehatan

rata-rata hanya mampu menyerap dana APBD sebesar 40% dari anggaran yang telah

ditetapkan.

Kenis, (1979) menyimpulkan bahwa variasi dalam penyusunan anggaran

manajer tingkat atas seperti yang direfleksikan dalam Budgetary Goal Characteristics

(BGC) memiliki pengaruh yang signifikan terhadap kinerja dari manajer tingkat

penyusunan anggaran dan penerapannya harus memperhatikan 5 komponen BGC

yaitu: partisipasi penyusunan anggaran (budgeting participation), kejelasan sasaran

anggaran (budget goal clarity), evaluasi anggaran (budgeting evaluation), umpan

balik anggaran (budgeting feedback), dan kesulitan sasaran anggaran (budgeting goal

difficulty).

Selain BGC, keadilan prosedural juga dapat mempengaruhi kinerja

manajerial. Keadilan prosedural berhubungan dengan keadilan dan kelayakan

prosedur-prosedur yang digunakan untuk mengalokasikan keputusan-keputusan

dalam organisasi. McFarlin dan Sweeny, (1992) menjelaskan bahwa keadilan

prosedural berhubungan dengan persepsi bawahan mengenai seluruh proses yang

diterapkan oleh atasan mereka, sebagai sarana untuk mengkomunikasikan feedback

kinerja dan untuk menentukan reward bagi mereka seperti promosi atau kenaikan

gaji. Pengaruh keadilan prosedural juga disebut sebagai pengaruh proses yang adil

karena persepsi mengenai keadilan dari proses dapat berpengaruh dalam

meningkatkan outcome bahkan ketika outcome tersebut mempunyai implikasi yang

tidak diinginkan (Saunders et al, 2002). Beberapa studi tentang pembuatan keadilan

prosedural banyak dikaitkan dengan kinerja manajerial dan memiliki hasil positif

(Milani, 1975; Kenis, 1979; Early & Lind, 1987, sementara Kanfer et al. (1987))

menemukan korelasi yang sebaliknya.

Beberapa penelitian yang sebelumnya pernah dilakukan oleh Bawono (2009)

terhadap kinerja manajerial dan keadilan prosedural terhadap kinerja manajerial

melalui BGC juga terbukti berpengaruh positif. Penelitan Ulupui (2005) juga

menyimpulkan hal yang sama bahwa partisipasi berpengaruh terhadap kinerja,

sedangkan keadilan prosedural menunjukkan adanya pengaruh terhadap kinerja dinas.

Kurnia (2004) menghasilkan pendapat yang berbeda yaitu BGC tidak mempunyai

pengaruh yang signifikan terhadap kinerja manajerial. Pendapat ini juga didukung

oleh penelitian Murthi dan Sujana (2008) BGC tidak berpengaruh terhadap kinerja

manajerial.

Dari beberapa peneliti terdahulu terdapat ketidak konsistenan hasil penelitian

sehingga penulis ingin melakukan penelitian ulang dengan mengubah BGC dan

keadilan prosedural sebagai variabel bebas. Permasalahan yang menjadi focus

perhatian dalam penelitian ini adalah: Apakah Budgetary Goal Characteristics dan

keadilan prosedural secara simultan dan parsial mempunyai pengaruh signifikan

terhadap kinerja manajerial pada pejabat eselon III dan IV pada Pemerintah Kota

Tebing Tinggi?

1.2. Rumusan Masalah

Berdasarkan dari uraian latar belakang tersebut di atas penulis ingin menguji

pengaruh budgetary goal characteristics dan keadilan prosedural terhadap kinerja

keadilan prosedural secara simultan dan parsial berpengaruh signifikan terhadap

kinerja manajerial di lingkungan Pemerintah Kota Tebing Tinggi?”

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penelitian ini dimaksudkan

untuk: Memperoleh bukti empiris dan menganalisis pengaruh Budgetary Goal

Characteristics dan keadilan prosedural secara simultan dan parsial terhadap kinerja

manajerial di lingkungan Pemerintah Kota Tebing Tinggi.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, penelitian ini bermanfaat dalam memperdalam pengetahuan

peneliti di bidang akuntansi keuangan daerah pada umumnya hubungan antara

keadilan prosedural dengan kinerja manajerial pada khususnya.

2. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

Pemerintah Kota Tebing Tinggi dalam rangka meningkatkan kinerjanya.

3. Dapat menjadi masukan bagi rekan-rekan yang berminat dan tertarik

memperdalam penelitian kinerja pemerintah daerah.

4. Dapat menambah wacana tentang pencapaian kinerja pada organisasi sektor

publik yang selanjutnya dapat dijadikan informasi tambahan atas penelitian

1.5. Originilitas

Penelitian ini terinspirasi dari penelitian Bawono (2009) dengan judul “Peran

Budgetary Goal Characteristics sebagai Variabel Intervening dalam Hubungan antara

Keadilan Prosedural dan Kinerja Manajerial (Studi pada Pejabat Eselon III dan IV

pada Pemerintah Daerah se-Eks Keresidenan Surakarta)”.

Perbedaan penelitian ini dengan penelitian Bawono adalah:

1. Pada penelitian ini variabel BGC sebagai variabel independen sedangkan

peneliti sebelumnya variabel BGC sebagai variabel intervening.

2. Penelitian ini dilakukan di Pemko Tebing Tinggi sedangkan peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam bab ini akan dibahas lebih jauh mengenai pengaruh budgetary goal

characteristic dan keadilan prosedural terhadap kinerja manajerial. Menjabarkan

teori-teori yang melandasi penelitian ini dengan referensi atau keterangan tambahan

yang dikumpulkan selama penelitian.

2.1.1. Pengertian Anggaran

Anggaran adalah rencana rinci tentang perolehan dan penggunaan sumber

daya keuangan dan sumber daya lainnya untuk suatu periode tertentu. Secara umum

anggaran dimaksud menggambarkan tentang rencana manajemen secara

komprehensif untuk masa yang akan datang dan bagaimana rencana tersebut dapat

dicapai dengan baik (Garrison dan Norren, 2000). Anggaran dalam arti lain adalah

suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan

moneter standar dan satuan ukuran lain yang mencakup jangka waktu tertentu

biasanya satu tahun (Mulyadi, 2001).

Fungsi anggaran menurut Mulyadi (2001) yaitu:

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan

3. Anggaran berfungsi sebagai alat penghubung berbagai unit organisasi dalam

perusahaan yang menghubungkan manajer bawah dengan manajer atas.

4. Anggaran berfungsi sebagai tolok ukur yang dipakai sebagai pembanding

hasil operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan

manajemen menunjuk bidang yang kuat dan yang lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi

manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien

sesuai dengan tujuan organisasi.

2.1.2. Budgetary Goal Characteristics (BGC)

Sistem penganggaran merupakan komponen-komponen yang berperan serta

dalam mewujudkan tersusunnya suatu rencana keuangan baik rencana jangka pendek

maupun jangka panjang. Dengan penggunaan anggaran secara terus menerus, maka

fungsi anggaran sebagai alat pengendalian akan tercapai.

Kenis (1979) mengemukakan lima Budgetary Goal Characteristics (BGC)

yaitu:

1. Partisipasi Penyusunan Anggaran (Budgetary Participation).

2. Kejelasan Sasaran Anggaran (Budget Goal Clarity).

3. Evaluasi Anggaran (Budgetary Evaluation).

4. Umpan Balik Anggaran (Budgetary Feedback).

2.1.2.1 Partisipasi penyusunan anggaran (budgetary participation)

Menurut Brownell (1982), partisipasi anggaran adalah tingkat keterlibatan dan

pengaruh individu dalam penyusunan anggaran sementara Chong (2002) menyatakan

sebagai proses di mana bawahan/pelaksana anggaran diberikan kesempatan untuk

terlibat dalam dan mempunyai pengaruh dalam proses penyusunan anggaran.

Partisipasi manajer dalam proses penganggaran mengarah kepada seberapa besar

tingkat keterlibatan manajer dalam menyusun anggaran serta pelaksanaannya untuk

mencapai target anggaran (Kenis, 1979).

Partisipasi anggaran menunjukkan pada luasnya partisipasi bagi aparat

pemerintah daerah dalam memahami anggaran yang diusulkan oleh unit kerjanya dan

pengaruh tujuan pusat pertanggungjawaban anggaran. Partisipasi memungkinkan

terjadinya komunikasi yang semakin baik, interaksi satu sama lain serta bekerjasama

dalam tim untuk mencapai tujuan.

Dengan menyusun anggaran secara partisipatif diharapkan kinerja aparat

pemerintah akan meningkat. Hal ini didasarkan pada pemikiran bahwa ketika suatu

tujuan atau standar yang dirancang secara partisipatif disetujui, maka pegawai akan

menginternalisasikan tujuan atau standar yang ditetapkan, dan pegawai juga memiliki

rasa tanggung jawab pribadi untuk mencapainya karena mereka ikut serta terlibat

dalam penyusunannya (Milani, 1975). Semakin tinggi tingkat keterlibatan manajer

dalam proses penyusunan anggaran, akan semakin meningkatkan kinerja (Indriantoro,

2.1.2.2. Kejelasan sasaran anggaran (budget goal clarity)

Kejelasan sasaran anggaran menggambarkan luasnya sasaran anggaran yang

dinyatakan secara jelas dan spesifik dan dimengerti oleh pihak yang bertanggung

jawab terhadap pencapaiannya (Kenis, 1979). Penelitian Ivancevich (1976)

menunjukkan hasil bahwa kejelasan dan spesifikasi sasaran anggaran mempunyai

dampak yang positif terhadap komitmen pencapaian sasaran dan timbulnya kepuasan

terhadap pegawai.

Locke (1968) menyatakan bahwa mencantumkan sasaran anggaran secara

spesifik adalah lebih produktif dibandingkan dengan tidak adanya sasaran yang

spesifik dan hanya mendorong pegawai untuk melakukan yang terbaik. Sasaran yang

tidak jelas dapat menyebabkan kebingungan, tekanan dan ketidakpuasan dari

pegawai.

Kenis (1979) menemukan bahwa manajer memberi reaksi positif dan secara

relatif sangat kuat untuk meningkatkan kejelasan tujuan anggaran. Manajemen

tingkat atas dapat meningkatkan kepuasan kerja, menurunkan ketegangan kerja, dan

memperbaiki anggaran yang dihubungkan dengan sikap, kinerja anggaran, dan

efisiensi biaya manajer tingkat bawah secara signifikan meningkatkan kejelasan dan

ketegasan tujuan anggaran mereka.

2.1.2.3. Evaluasi anggaran (budgetary evaluation)

Evaluasi anggaran adalah tindakan yang dilakukan untuk menelusuri

sebagai dasar untuk penilaian kinerja departemen (Kenis, 1979). Hal ini akan

mempengaruhi tingkah laku, sikap dan kinerja manajer. Punitive approach dapat

mengakibatkan rendahnya motivasi dan sikap yang negatif, sedangkan supportive

approach dapat mengakibatkan sikap dan perilaku yang positif

Evaluasi secara mendasar mempunyai 4 tujuan yaitu 1) meyakinkan bahwa

kinerja yang sesungguhnya sesuai dengan kinerja yang diharapkan, 2) memudahkan

untuk membandingkan antara kinerja individu satu dengan yang lainnya, 3) sistem

evaluasi kinerja dapat memicu suatu isyarat tanda bahaya, memberi sinyal mengenai

masalah-masalah yang mungkin terjadi dan 4) untuk menilai pembuatan keputusan

manajemen.

2.1.2.4 . Umpan balik anggaran (budgetary feedback)

Kenis (1979) menyatakan bahwa umpan balik terhadap sasaran anggaran yang

dicapai adalah variabel penting yang memberikan motivasi kepada manajer. Jika

anggota organisasi tidak mengetahui hasil yang diperoleh dari upayanya untuk

mencapai sasaran, maka ia tidak mempunyai dasar untuk merasakan kesuksesan atau

kegagalan, dan tidak ada insentif untuk menunjukkan kinerja yang lebih baik, dan

pada akhirnya menjadi tidak puas (Becker dan Green, 1962). (Steers, 1975)

mengemukakan bahwa terdapat hubungan yang positif dan signifikan antara umpan

balik anggaran dengan kinerja. Namun penelitian yang dilakukan oleh (Hackman and

Lawler, 1971) memperoleh hasil yang berbeda yaitu tidak adanya hubungan antara

2.1.2.5. Kesulitan sasaran anggaran (budget goal difficulty)

Kenis (1979) mengemukakan bahwa kesulitan sasaran anggaran mempunyai

rentang sasaran dari sangat longgar dan mudah dicapai sampai sangat ketat dan tidak

dapat dicapai. Muslimah (1998) menyatakan bahwa sasaran anggaran yang lebih ketat

menimbulkan motivasi yang lebih tinggi, namun jika melewati batas limitnya, maka

pengetatan sasaran anggaran justru akan mengurangi motivasi.

Locke, (1968) menyimpulkan bahwa sasaran anggaran yang lebih sulit akan

mengakibatkan kinerja yang lebih baik dibandingkan dengan sasaran anggaran yang

lebih mudah. Carroll dan Tosi, (1970) menemukan hubungan yang positif dan

signifikan antara kesulitan sasaran anggaran dan kinerja. Namun penelitian yang

dilakukan dan (Steers, 1975) menunjukkan hasil yang berbeda yaitu tidak terdapat

hubungan yang positif antara kesulitan sasaran anggaran dengan motivasi dan kinerja.

2.1.3. Keadilan Prosedural

Keadilan prosedural berhubungan dengan persepsi bawahan mengenai seluruh

proses yang diterapkan oleh atasan mereka untuk mengevaluasi kinerja mereka,

sebagai sarana untuk mengkomunikasikan feedback kinerja dan menentukan reward

bagi mereka seperti promosi atau kenaikan gaji (McFarlin dan Sweeny, 1992).

Anggapan adil atau tidak adil mengenai proses dan prosedur yang diterapkan

menunjukkan tingginya atau rendahnya keadilan prosedural menurut bawahan.

Keadilan prosedural merupakan sisi keadilan dalam penganggaran yang

anggaran. Leventhal (1980) mengusulkan beberapa kriteria yang dapat digunakan

dalam mengevaluasi keadilan dalam suatu proses pengalokasian:

Respresentativeness: proses tersebut menggabungkan minat dan nilai-nilai dari semua

subgroup penting dalam masyarakat yang dipengaruhi oleh keputusan itu; Accuracy:

keputusan-keputusan yang berdasarkan informasi yang benar dan akurat, pendapat

yang mengandung informasi yang baik; Competency: semua orang yang dipengaruhi

oleh proses menerima perlakuan yang sama (konsistensi antar orang) dan proses yang

digunakan dibuat dalam cara yang sama setiap saat (konsistensi antar waktu); Bias

Suppression: pengambil keputusan tidak memiliki kepentingan pribadi dalam

keputusan tersebut dan memberikan semua pandangannya dengan pertimbangan yang

cukup; Correctability: proses tersebut memungkinkan melakukan koreksi terhadap

keputusan yang buruk; dan Ethicality: proses tersebut sesuai dengan standar etika dan

moralitas pribadi.

Lau dan Lim (2002) dan Wasisto dan Sholihin (2004) mengukur keadilan

prosedural persepsian dengan seberapa adil prosedur yang digunakan organisasi

untuk mengevaluasi kinerja. Hal ini mengindikasikan bahwa seberapa jauh sebuah

organisasi menekankan pentingnya keadilan prosedural, maka hal tersebut akan

mendorong bawahan untuk selalu mengevaluasi penyimpangan yang terjadi pada

anggaran yang menjadi tanggung jawabnya.

Ahadiyat (2005) menyebutkan salah satu dimensi keadilan prosedural adalah

penyimpangan. Bagaimanapun, ketika organisasi menerapkan prosedur yang adil

dalam menilai kinerja terhadap apa yang menjadi tanggung jawabnya termasuk

anggaran, maka persepsi bawahan terhadap evaluasi penyimpangan anggaran akan

meningkat.

2.1.4. Kinerja Manajerial

Mahoney et.al, (1965) mendefinisikan kinerja manajerial didasarkan pada

fungsi-fungsi manajemen yang ada dalam teori manajemen klasik, yaitu seberapa

jauh manajer mampu melaksanakan fungsi-fungsi manajemen yang meliputi:

perencanaan, investigasi, koordinasi, evaluasi, supervisi, pemilihan staf, negosiasi

dan perwakilan. Menurut Indriantoro (1993) dan Supomo (1998), kinerja dikatakan

efektif apabila tujuan anggaran tercapai dan bawahan mendapat kesempatan terlibat

atau berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan

mengidentifikasi dan melakukan negosiasi dengan atasan mengenai target anggaran,

menerima kesepakatan anggaran dan melaksanakannya sehingga dapat

menghindarkan dampak negatif anggaran yaitu faktor kriteria kinerja, sistem

penghargaan (reward) dan konflik.

Selain itu, menurut Kenis (1979), kinerja manajer juga dapat diukur dari

kelima dimensi BGC, yaitu partisipasi dalam penyusunan anggaran, kejelasan

anggaran, umpan balik anggaran, evaluasi anggaran, dan kesulitan sasaran anggaran.

Kelima dimensi BGC tersebut saling berkaitan antara satu dengan yang lainnya dan

karena partisipasi memungkinkan bawahan mengkomunikasikan apa yang mereka

butuhkan kepada atasannya dan partisipasi dapat memungkinkan bawahan untuk

memilih tindakan yang dapat membangun komitmen dan dianggap sebagai tanggung

jawab atas apa yang telah dipilih. Oleh karena itu, partisipasi dalam hal ini

diharapkan dapat meningkatkan kinerja manajerial secara keseluruhan. Kejelasan

sasaran anggaran mencerminkan sejauh mana tujuan anggaran ditetapkan secara

spesifik dan jelas sehingga dapat dipahami oleh orang yang bertanggung jawab dalam

pencapaiannya. Apabila sasaran tidak disebutkan secara spesifik akan menyebabkan

kebingungan yang akan berdampak buruk terhadap kinerja. Tujuan anggaran adalah

range dari “sangat longgar dan mudah dicapai” sampai dengan “sangat ketat dan

tidak dapat dicapai” (Munawar, 2006). Tujuan anggaran yang mudah dicapai akan

gagal untuk memberikan suatu tantangan untuk partisipan dan memiliki sedikit

pengaruh motivasi. Sebaliknya tujuan yang sangat ketat dan tidak dapat dicapai

mengarahkan pada perasaan gagal, frustasi, dan tingkat aspirasi yang rendah. Hal ini

mengindikasikan bahwa yang menjadi tingkat kesulitan untuk tujuan anggaran adalah

“ketat, tetapi dapat dicapai”. Evaluasi dan umpan balik terhadap sasaran anggaran

merupakan variabel penting yang memberikan motivasi kepada manajer. Dengan

adanya umpan balik yang diperoleh dari pencapaian sasaran anggaran dan

dilakukannya evaluasi terhadap pelaksanaan kegiatan yang telah diprogramkan, maka

karyawan akan termotivasi untuk meningkatkan kinerja untuk meminimalkan

Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja individu

dalam kegiatan manajerial yang mencakup perencanaan, investigasi, koordinasi,

evaluasi, pengawasan, pemilihan staff, negosiasi dan perwakilan.

2.1.5. Dasar Hukum Pengelolaan Keuangan Daerah

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara.

4. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

5. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah.

6. PP No. 20 Tahun 2001 tentang Pembinaan dan Pengawasan atas

Penyelenggaraan Pemerintahan Daerah.

7. Kepmendagri No. 29 Tahun 2002 tentang Pedoman Pengurusan,

Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara

Penyusunan Anggaran Pendapatan dan Belanja Daerah, dan Penyusunan

Perhitungan Anggaran Pendapatan dan Belanja Daerah.

8. PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

10. Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah.

11. Permendagri No. 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah.

Menurut Permendagri No. 13 Tahun 2006, Satuan Kerja Perangkat Daerah

(SKPD) adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/

pengguna barang. Sedangkan Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/

pengguna barang, yang juga melaksanakan pengelolaan keuangan daerah. Kepala

SKPD diberikan wewenang oleh Kepala Daerah untuk membuat rencana kerja

anggaran sebagai dasar untuk menentukan anggaran periode berikutnya.

Kepala SKPD dibantu oleh KaSubdis atau Kasubbid untuk menentukan

rencana kerja anggaran. Wewenang pelaksanaan anggaran berada di tangan

Bendahara penerima dan pengeluaran, PPTK, kuasa BUD yang

dipertanggungjawabkan dananya oleh kepala SKPD. Tahapan pelaksanaan APBD,

yaitu:

1. Penyusunan Dokumen Pelaksanaan Anggaran (DPA-SKPD).

2. Penyusunan Dokumen Pelaksanaan Anggaran Lanjutan (DPAL-SKPD).

3. Penyusunan Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD).

5. Penerbitan Surat Penyediaan Dana (SPD).

6. Pengajuan Surat Permintaan Pembayaran (SPP).

7. Penerbitan Surat Perintah Membayar (SPM).

8. Penerbitan Surat Perintah Pencairan Dana (SP2D).

9. Pelaksanaan Belanja.

10. Pengesahan Surat Pertanggungjawaban (SPJ).

11. Sistem akuntansi Pemerintah Daerah, yang terdiri dari:

a. Sistem Akuntansi Satuan Kerja Perangkat Daerah (SKPD), yang

mencatat transaksi-transaksi yang terjadi di lingkungan satuan kerja.

b. Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD), yang

mencatat transaksi-transaksi yang dilakukan oleh pemerintah Daerah.

Selain itu sistem akuntansi PPKD ini juga melaksanakan fungsi

sebagai konsolidator yang mencatat akun-akun kontrol selama periode

pelaksanaan anggaran dan melakukan penyusunan laporan konsolidasi

di akhir periode.

c. Pelaporan Keuangan

Laporan keuangan merupakan laporan yang terstruktur mengenai

posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu

entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan

informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan

pengguna dalam membuat dan mengevaluasi keputusan mengenai

alokasi sumber daya. Secara spesifik tujuan laporan keuangan

pemerintah adalah untuk menyajikan informasi yang berguna untuk

pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas

pelaporan atas sumber daya yang dipercayakan kepadanya. Laporan

keuangan memuat informasi mengenasi entitas pelaporan dalam hal:

aset, kewajiban, ekuitas dana, pendapatan, belanja, transfer,

pembiayaan dan arus kas. Pembuatan laporan keuangan dilakukan oleh

masing-masing SKPD. Selanjutnya laporan keuangan tersebut

dikonsolidasikan oleh sistem akuntansi PPKD menjadi laporan

keuangan Pemerintah Provinsi/Kabupaten/Kota.

Laporan keuangan pemerintah Provinsi/kabupaten/kota terdiri dari: i. Laporan realisasi APBD

ii. Neraca

iii. Laporan Arus Kas

iv. Catatan atas Laporan Keuangan

Pemerintah Daerah menyampaikan rancangan Peraturan Daerah tentang

pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan dan

dilampiri laporan keuangan Perusahaan Daerah yang telah diaudit oleh Badan

Pemeriksa Keuangan paling lambat 6 bulan setelah berakhirnya tahun anggaran.

Laporan keuangan disusun dan disajikan sesuai dengan Standar Akuntansi

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

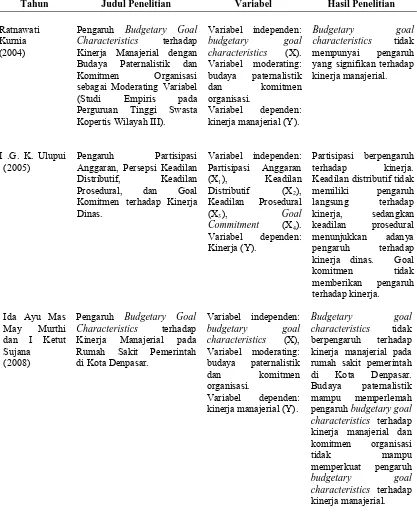

Beberapa penelitian yang pernah dilakukan antara lain oleh Kurnia (2004)

mengenai Pengaruh Budgetary Goal Characteristics terhadap Kinerja Manajerial

dengan Budaya Paternalistik dan Komitmen Organisasi sebagai Moderating Variabel

(Studi Empiris pada Perguruan Tinggi Swasta Kopertis Wilayah III) hasil yang

diperoleh budgetary goal characteristics tidak mempunyai pengaruh yang signifikan

terhadap kinerja manajerial.

Ulupui (2005) meneliti Pengaruh Partisipasi Anggaran, Persepsi Keadilan

Distributif, Keadilan Prosedural, dan Goal Komitmen terhadap Kinerja Dinas

kesimpulan yang didapat partisipasi berpengaruh terhadap kinerja. Keadilan

distributif tidak memiliki pengaruh langsung terhadap kinerja, sedangkan keadilan

prosedural menunjukkan adanya pengaruh terhadap kinerja dinas. Goal komitmen

tidak memberikan pengaruh terhadap kinerja.

Murthi dan Sujana (2008) meneliti tentang Pengaruh Budgetary Goal

Characteristics terhadap Kinerja Manajerial pada Rumah Sakit Pemerintah di Kota

Denpasar hasilnya budgetary goal characteristics tidak berpengaruh terhadap kinerja

manajerial pada rumah sakit pemerintah di kota Denpasar. Budaya paternalistik

mampu memperlemah pengaruh budgetary goal characteristics terhadap kinerja

manajerial dan komitmen organisasi tidak mampu memperkuat pengaruh budgetary

Harefa (2008) meneliti Analisis Pengaruh Partisipasi dalam Penyusunan

Anggaran terhadap Kinerja Manajerial dengan Komunikasi sebagai Variabel

Moderating pada PT BNI Tbk Medan hasil yang didapat partisipasi manajer dalam

penganggaran berpengaruh positif terhadap kinerja manajerial dan komunikasi.

Penelitian Maisyarah (2008) mengenai Pengaruh Partisipasi Penyusunan

Anggaran terhadap Kinerja Manajerial dengan Komunikasi dan Komitmen sebagai

Variabel Moderating pada PDAM Provinsi Sumatera Utara mendapatkan hasil

partisipasi manajer dalam penganggaran berpengaruh positif terhadap kinerja

manajerial, sedangkan komunikasi dan komitmen bukanlah variabel moderating.

Bawono (2009) meneliti Peran Budgetary Goal Characteristics sebagai

Variabel Intervening dalam Hubungan antara Keadilan Prosedur dan Kinerja

Manajerial (studi pada Pejabat Eselon III dan IV pada Pemerintah Daerah se-Eks

Karesidenan Surakarta) hasil yang diperoleh keadilan prosedural berpengaruh positif

terhadap kinerja manajerial dan melalui budgetary goal characteristics menunjukkan

pengaruh positif terhadap kinerja manajerial.

Ringkasan hasil penelitian berupa tahun penelitian, nama peneliti, judul

Tabel 2.1. Review Peneliti Terdahulu

Tahun Judul Penelitian Variabel Hasil Penelitian

Ratnawati

Pengaruh Budgetary Goal

Characteristics terhadap kinerja dinas. Goal komitmen tidak

Pengaruh Budgetary Goal

Lanjutan Tabel 2.1

Tahun Judul Penelitian Variabel Hasil Penelitian

Kornelius Variabel Moderating pada PT BNI Tbk Medan.

Peran Budgetary Goal

Characteristics sebagai

se-BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Penelitian ini memberikan perhatian pada hubungan variabel Budgetary Goal

Characteristics (BGC) dan keadilan prosedural dengan kinerja manajerial yang

disajikan sebagai berikut:

BUDGETARY GOAL CHARACTERISTICS

Partisipasi Penyusunan Anggaran

X1

Keadilan Prosedural X6

Kejelasan Sasaran Anggaran X2

Umpan Balik Anggaran X5

Kesulitan Sasaran Anggaran X3

Evaluasi Anggaran X4

Gambar 3.1. Kerangka Konsep

Kinerja manajer akan dikatakan efektif apabila tujuan organisasi yang telah

tertuang dalam anggaran dapat dicapai. Kenis (1979), kinerja manajer juga dapat

diukur dari kelima dimensi BGC, yaitu partisipasi dalam penyusunan anggaran,

kejelasan anggaran, umpan balik anggaran, evaluasi anggaran, dan kesulitan sasaran

anggaran. Kelima dimensi BGC tersebut saling berkaitan antara satu dengan yang

lainnya dan diharapkan dapat meningkatkan kinerja.

Partisipasi penyusunan anggaran sebagai suatu mekanisme dalam pertukaran

informasi memungkinkan karyawan untuk memperoleh pemahaman yang lebih jelas

tentang pekerjaan mereka. Partisipasi tersebut juga membantu mereka untuk

memperbaiki kesalahan, yang akhirnya dapat mempengaruhi kinerja manajerial

(Hopwood, 1976).

Partisipasi dapat meningkatkan kinerja karena partisipasi memungkinkan

bawahan mengkomunikasikan apa yang mereka butuhkan kepada atasannya dan

partisipasi dapat memungkinkan bawahan untuk memilih tindakan yang dapat

membangun komitmen dan dianggap sebagai tanggung jawab atas apa yang telah

dipilih. Oleh karena itu, partisipasi dalam hal ini diharapkan dapat meningkatkan

kinerja manajerial secara keseluruhan.

Kejelasan sasaran anggaran mencerminkan sejauhmana tujuan anggaran

ditetapkan secara spesifik dan jelas sehingga dapat dipahami oleh orang yang

spesifik akan menyebabkan kebingungan yang akan berdampak buruk terhadap

kinerja.

Tujuan anggaran adalah range dari “sangat longgar dan mudah dicapai”

sampai dengan “sangat ketat dan tidak dapat dicapai” (Munawar, 2006). Tujuan

anggaran yang mudah dicapai akan gagal untuk memberikan suatu tantangan untuk

partisipan dan memiliki sedikit pengaruh motivasi. Sebaliknya tujuan yang sangat

ketat dan tidak dapat dicapai mengarahkan pada perasaan gagal, frustasi, dan tingkat

aspirasi yang rendah. Hal ini mengindikasikan bahwa yang menjadi tingkat kesulitan

untuk sasaran anggaran adalah “ketat, tetapi dapat dicapai”.

Evaluasi dan umpan balik terhadap sasaran anggaran merupakan variabel

penting yang memberikan motivasi kepada manajer. Dengan adanya umpan balik

yang diperoleh dari pencapaian sasaran anggaran dan dilakukannya evaluasi terhadap

pelaksanaan kegiatan yang telah diprogramkan, maka karyawan akan termotivasi

untuk meningkatkan kinerja untuk meminimalkan terjadinya penyimpangan terhadap

anggaran.

Early dan Lind (1987), dalam penelitiannya menyimpulkan bahwa keadilan

prosedural berkorelasi positif dengan kinerja manajer. Mereka menemukan bukti

bahwa persepsi manajer lini terhadap cara mengevaluasi, proses promosi dan umpan

balik dalam mengkomunikasikan kinerja akan mempengaruhi kinerja manajerial para

manajer lini. Kinerja manajerial akan meningkat jika persepsi bawahan (manajer lini)

Tang dan Baldwil (1996) dalam (Bawono, 2009) melakukan penelitian

terhadap karyawan yang diberi perlakuan yang berbeda. Mereka menemukan bukti

bahwa jika manajer dapat menerapkan peraturan secara adil dan konsisten ke seluruh

karyawan dan memberikan penghargaan/imbalan bagi mereka berdasarkan kinerja

dan kelebihan yang dilakukan tanpa bias pribadi, maka karyawan akan memiliki

persepsi positif mengenai keadilan prosedural.

3.2. Hipotesis

Berdasarkan uraian latar belakang, tinjauan pustaka dan kerangka konsep

pengaruh budgetary goal characteristics dan keadilan prosedural terhadap kinerja

manajerial dapat diajukan hipotesis sebagai berikut: Budgetary goal characteristics

dan keadilan prosedural berpengaruh positip terhadap kinerja manajerial baik secara

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk

melihat hubungan beberapa variabel yang belum pasti, (Erlina, 2008) menyebutkan

penelitian kausal bertujuan untuk menguji hipotesis dan merupakan penelitian yang

menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari

penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai

variabel.

Tujuan penelitian untuk menguji hipotesis yang berkaitan dengan responden

yang diteliti. Hasil pengujian dapat digunakan sebagai dasar untuk menarik

kesimpulan penelitian, mendukung atau menolak hipotesis yang dikembangkan dari

telaah teoritis. Penelitian ini akan mengidentifikasi bagaimana variabel independen

mempengaruhi variabel dependen.

4.2. Lokasi Penelitian

Penelitian dilakukan di lingkungan Pemerintah Kota Tebing Tinggi, yang

menjadi objek penelitian adalah para pejabat eselon III dan IV pada setiap Satuan

dengan Januari 2011. Namun, penyebaran dan pengumpulan kembali kuesioner

sendiri dilakukan di bulan Nopember 2010.

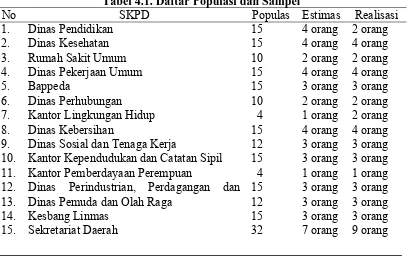

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah pejabat eselon III dan IV di Kota Tebing

Tinggi yang berjumlah 336 orang sampai dengan Mei 2010. Pengambilan pejabat

eselon III dan IV dikarenakan rata-rata pejabat terkait adalah pejabat level tengah dan

bawah yang bertanggung jawab pada penyusunan anggaran pada setiap unit kerjanya

pada Satuan Kerja Perangkat Daerah (SKPD). Pejabat eselon II tidak diikut sertakan

dalam penelitian ini dikarenakan pejabat eselon II merupakan pengguna anggaran

di dinas dan badan, sehingga tidak akan tepat untuk diukur keadilan proseduralnya.

Metode penarikan sampel yang digunakan dalam penelitian ini adalah stratified

random sampling.

Tabel 4.1. Daftar Populasi dan Sampel

No SKPD Populas Estimas Realisasi

1. Dinas Pendidikan 15 4 orang 2 orang 10. Kantor Kependudukan dan Catatan Sipil 15 3 orang 3 orang 11. Kantor Pemberdayaan Perempuan 4 1 orang 1 orang 12. Dinas Perindustrian, Perdagangan dan 15 3 orang 3 orang 13. Dinas Pemuda dan Olah Raga 12 3 orang 3 orang

14. Kesbang Linmas 15 3 orang 3 orang

Lanjutan Tabel 4.1

No SKPD Populas Estimas Realisasi

16. Sekretariat DPRD 9 2 orang 2 orang

Pada Tabel 4.2 daftar populasi berjumlah 26 SKPD dari yang seharusnya 30

SKPD hal ini disebabkan 5 kecamatan digabung menjadi 1 SKPD. Jumlah sampel

yang akan diambil sebanyak 77 orang dari 30 SKPD yang ada di lingkungan

Pemerintah Kota Tebing Tinggi. Jumlah 77 orang berdasarkan kriteria kecukupan

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini berupa data kualitatif yang

terdiri dari data primer. Data primer pada penelitian ini, berasal dari hasil kuesioner

yang telah diisi oleh pejabat eselon III dan IV di setiap bagian, dinas, badan, dan

kantor di lingkungan Pemerintahan Kota Tebing Tinggi. Instrumen dalam kuesioner

Budgetary Goal Characteristics diambil dari penelitian Milani (1975), untuk

kuesioner keadilan prosedural diadopsi dari penelitian Laventhal (1980), sedangkan

untuk kuesioner kinerja manajerial diambil dari penelitian Mahoney, Jerdee dan

Caroll (1963). Kuesioner terdiri dari pertanyaan-pertanyaan dengan konotasi positif

dan negatif dengan skor 1 sampai 5 untuk variabel keadilan prosedural dan BGC

sedangkan variabel kinerja manajerial diberi skor 1 sampai 5, untuk pertanyaan yang

berkonotasi negatif dalam proses pengolahan data skor tersebut akan dibalik.

Langkah-langkah pengambilan data primer atau pengiriman kuesioner yaitu,

kuesioner dikirim kepada semua anggota populasi. Setelah 1 minggu, peneliti

mengumpulkan kuesioner yang telah diisi responden. Jika ada responden yang belum

mengembalikan daftar pertanyaan tersebut, maka kepada mereka diberi waktu 1

minggu lagi. Setelah batas waktu yang ditentukan dan kuesioner telah dikembalikan

oleh responden, maka peneliti akan mengolah data jika jumlah data yang terkumpul

sudah mencapai 77, tetapi jika data belum mencukupi, maka akan dicoba kembali

untuk mengirimkan kuesioner kepada responden yang belum mengembalikan

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel-variabel dalam penelitian ini adalah:

4.5.1. Kinerja Manajerial (Variabel Dependen) (Y)

Kinerja manajerial merupakan tingkat keberhasilan para pejabat terkait yang

mencakup tingkat kecakapan dalam melaksanakan aktivitas manajemen meliputi

perencanaan, investigasi, koordinasi, evaluasi, pengawasan, pengaturan staf,

negosiasi dan perwakilan. Variabel ini diukur dengan menggunakan instrumen

sembilan item kuesioner yang dikembangkan oleh Mahoney et al (1963). Skala

pengukurannya adalah interval dengan skor 1 sampai 5.

4.5.2. Budgetary Goal Characteristics (Variabel Independen)

Budgetary Goal Chracteristics merupakan suatu sistem rencana jangka

pendek yang disusun berdasarkan rencana jangka panjang yang ditetapkan dalam

proses pemrograman yang terdiri dari 5 karakteristik penganggaran yaitu:

1. Partisipasi Penyusunan Anggaran (budgetary participation) (X1) yaitu tingkat

keterlibatan pejabat eselon III dan IV dalam penyusunan anggaran.

2. Kejelasan Sasaran Anggaran (budget goal clarity) (X2) adalah luasnya

sasaran anggaran yang dinyatakan secara jelas dan spesifik dan dimengerti

oleh pihak yang bertanggung jawab terhadap pencapaiannya.

3. Kesulitan Sasaran Anggaran (budget goal difficulty) (X3). Rentang sasaran

dari sangat longgar dan mudah dicapai sampai sangat ketat dan tidak dapat

4. Evaluasi anggaran (budgetary evaluation) (X4) adalah tindakan yang

dilakukan untuk menelusuri penyimpangan atas anggaran ke SKPD yang

bersangkutan dan digunakan sebagai dasar untuk penilaian kinerja SKPD.

5. Umpan balik anggaran (budgetary feedback) (X5). Hasil yang diperoleh dari

upayanya untuk mencapai sasaran sebagai dasar untuk merasakan kesuksesan

atau kegagalan.

Kelima karakteristik sistem penganggaran diukur dengan menggunakan 25

item kuesioner yang telah digunakan oleh (Kenis, 1979) dan (Muslimah, 1998).

Setiap item diberi skor 1 sampai 5. Skala pengukurannya adalah interval.

4.5.3. Keadilan Prosedural (Variabel Independen) (X6)

Keadilan prosedural adalah keadilan yang dipahami individu berdasarkan

proses yang digunakan untuk menetapkan distribusi imbalan (reward) tentang seluruh

proses yang diterapkan oleh atasan mereka untuk mengevaluasi kinerja mereka.

Variabel ini diukur dengan empat indikator yaitu evaluasi kinerja, promosi jabatan,

komunikasi dan keterlibatan dalam kegiatan. Untuk mengetahui indikator tersebut

penelitan menggunaan instrumen empat item kuesioner yang digunakan oleh

(Leventhal, 1980), (Lau dan Lim, 2002), (Solihin, 2002) dan (Wasisto dan Sholihin,

2004) dengan setiap item diberi skor 1 sampai 5. Skala pengukurannya adalah

Tabel 4.2. Definisi Operasional

Jenis Variabel Nama Variabel

Definisi Variabel Pengukuran Variabel Skala

Dependen Kinerja Manajerial

Merupakan tingkat keberhasilan para pejabat terkait yang mencakup tingkat kecakapan dalam melaksanakan aktivitas manajemen meliputi perencanaan, investigasi, koordinasi, evaluasi, pengawasan, pengaturan staf, negosiasi dan perwakilan.

Merupakan suatu sistem rencana

jangka pendek yang disusun

berdasarkan rencana jangka panjang yang ditetapkan dalam proses pemrograman.

Meliputi lima indikator, yaitu: sistem penganggaran, yaitu: partisipasi penyusunan anggaran, kejelasan sasaran anggaran, evaluasi anggaran, umpan balik anggaran dan kesulitan sasaran anggaran.

keadilan yang dipahami individu berdasarkan proses yang digunakan untuk menetapkan distribusi imbalan (reward) tentang seluruh proses yang diterapkan oleh atasan mereka untuk mengevaluasi kinerja mereka.

Variabel ini diukur dengan empat indikator adil dalam evaluasi kinerja, promosi jabatan,

4.6. Metode Analisis Data

Pengolahan dan analisis data dalam penelitian ini akan menggunakan teknik

statistik deskriptif dan inferensial dalam menganalisis data multivariate. Tujuan

penelitian di samping mendeskripsikan distribusi data, juga menguji dependensi dan

interdependensi antar variabel yang diteliti (Indriantoro dan Supomo, 1998). Analisis

dependensi merupakan metode statistik dalam analisis multivariate yang digunakan

beberapa variabel independen. Analisis interdependensi merupakan metode statistik

dalam analisis multivariat yang digunakan untuk mengetahui struktur dari

sekelompok variabel atau objek.

4.6.1. Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat

dievaluasi melalui uji validitas dan realibilitas. Pengujian tersebut masing-masing

untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan

instrumen. Ada 2 prosedur yang dilakukan dalam penelitian ini untuk mengukur

kualitas data, yaitu:

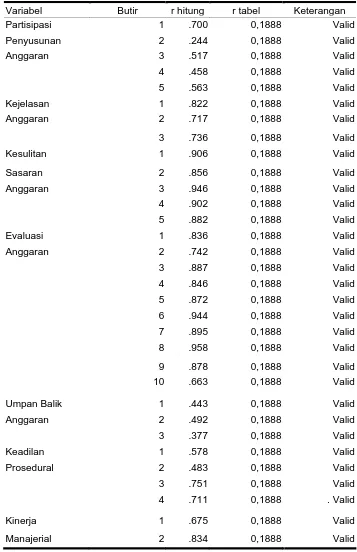

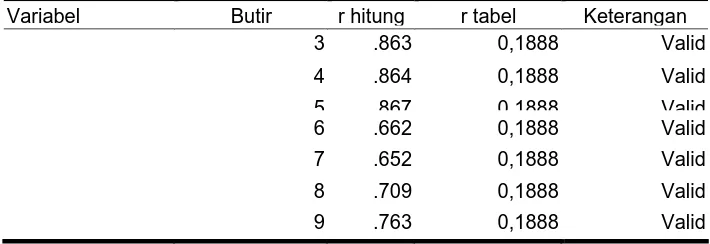

1. Uji validitas, digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Uji tersebut dimaksudkan untuk menjawab pertanyaan apakah

instrumen penelitian yang telah disususun benar-benar akurat sehingga

mampu mengukur apa yang seharusnya diukur oleh kuesioner tersebut. Jika r

hitung untuk r tiap butir dapat dilihat pada kolom Corrected Item-Total

Correlation lebih besar dari r tabel dan nilai positif, maka butir atau

pertanyaan tersebut dikatakan valid (Ghozali, 2002).

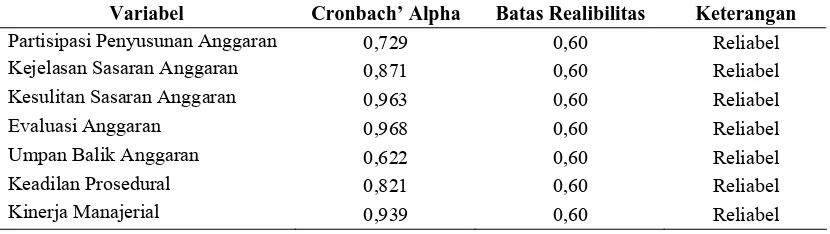

2. Uji reliabilitas, yaitu untuk menunjukkan sejauh mana suatu hasil pengukuran

relatif konsisten jika diulangi beberapa kali (Supramono dan Utami, 2004).

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Suatu

Alpha > 0,60 (Ghozali, 2002). Pengujian reliabilitas dilakukan dengan

menggunakan alat bantu program statistik.

4.6.2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan menggunakan analisis regresi

berganda perlu dilakukan pengujian asumsi klasik sebagai persyaratan dalam analisis

agar datanya dapat bermakna dan bermanfaat. Uji asumsi klasik meliputi:

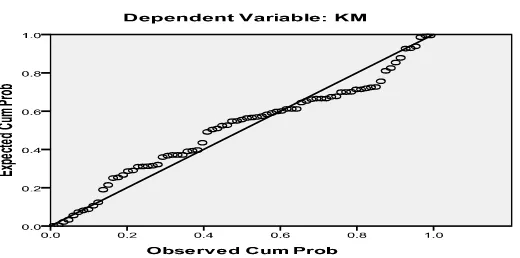

1. Uji normalitas, bertujuan untuk mengetahui distribusi data dalam variabel

yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan

dalam penelitian adalah data yang memiliki distribusi normal (Nugroho,

2005). Untuk menguji apakah distribusi data normal atau tidak dapat dilihat

melalui normal probability plot yang membandingkan distribusi kumulatif dan

distribusi normal. Distribusi normal akan membentuk satu garis lurus

diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika

disribusi data adalah normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2002).

2. Uji multikolinieritas, bertujuan untuk menguji apakah ditemukan adanya

korelasi antar variabel bebas (independen) pada model regresi. Jika terjadi

korelasi, maka dinamakan terdapat problem Multikolinieritas (multiko).

Multikolinieritas adalah situasi adanya korelasi variabel-variabel bebas

diantara satu dengan lainnya. Model regresi yang baik seharusnya tidak terjadi

multikolinieritas juga bertujuan untuk menghindari kebiasan dalam proses

pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing

variabel independen terhadap variabel dependen. Deteksi multikolinieritas

pada suatu model dapat dilihat jika nilai Variance Inflation Factor (VIF) tidak

lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Maka model tersebut

dapat dikatakan terbebas dari multikolineritas. VIF = 1/Tolerance, jika VIF =

10 maka Tolerance = 1/10 = 0,1.

3. Uji heteroskesdastisitas, bertujuan untuk menguji apakah dalam model regresi

terjadi perbedaan variance residual suatu periode pengamatan ke periode

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homokesdastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Cara memprediksi ada tidaknya heteroskesdastisitas pada

suatu model dapat dilihat dari pola gambar scatterplot model tersebut

(Nugroho, 2005). Penelitian ini menggunakan metode grafik plot, untuk

mendeteksi ada atau tidaknya heteroskedastisitas. Metode grafik plot

dilakukan dengan cara mendiagnosa diagram residual plot. Residual plot

(Studenzized) dibandingkan dengan hasil prediksi. Jika titik-titik sebar

membentuk pola tertentu dan teratur bergelombang, melebar kemudian

4.6.3. Model Pengujian Hipotesis

Penelitian ini menggunakan 1 variabel dependen dan 2 variabel independen

maka untuk menguji hipotesis yang diajukan digunakan alat analisis regresi berganda

(multiple regression analysis). Regresi bertujuan untuk menguji pengaruh antara satu

variabel dengan variabel lain.

Budgetary Goal Characteristic terdiri dari 5 karakteristik, pengujian

dilakukan dengan 2 cara. Cara pertama dilakukan analisis faktor untuk seluruh

karakteristik dari BGC. Hasil pengujian akan diperoleh satu nilai yang mewakili BGC

yang akan digunakan sebagai nilai yang mewakili variabel BGC dan nilai ini akan

diuji secara bersama-sama variabel Keadilan Prosedural untuk melihat pengaruhnya

terhadap Kinerja Manajerial. Persamaan regresi yang digunakan:

Y = a + b1X1 + b2X2 + ε

Di mana:

Y = kinerja manajerial a = konstanta

X1 = budgetary goal characteristics

X2 = keadilan prosedural

b1, b2 = koefisien regresi

ε = error

Cara kedua yaitu karakteristik dari BGC akan diuji secara bersama-sama

dengan variabel Keadilan Prosedural terhadap Kinerja Manajerial sehingga

persamaan regresinya adalah

Y = a + b1X1 + b2X2 + b3X3+ b4X4+ b5X5 + b6X6 + ε

Di mana: