UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

PENGARUH RASIO KEUANGAN DAN INVESTASI SERTA RISIKO

KEUANGAN TERHADAP DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

SKRIPSI

OLEH :

RUDOLF PANJAITAN 080521092 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rudolf Panjaitan (2010). Pengaruh Rasio Keuangan, Investasi dan Risiko Perusahaan terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Bursa Efek Indonesia. Pembimbing, Dr.Muslich Lufti, MBA. Ketua Departemen Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Penguji, Dr. Isfenti Sadalia SE, ME, Syafrizal Helmi Situmorang SE,Msi (Penguji I dan Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis faktor – faktor yang mempengaruhi dividend payout ratio pada perusahaan Manufaktur dengan variabel rasio keuangan Leverage yaitu Financial leverage, Likuiditas dengan Current Ratio, Profitabilitas dengan Return On Investment, Investasi dan Risiko Perusahaan. Periode penelitian ini dimulai mulai tahun 2005-2009. Hipotesis yang dikemukakan adalah variabel Financial Leverage, Current Ratio, Return On Investment, Investasi dan Risiko Perusahaan memiliki pengaruh terhadap dividend payout ratio pada perusahaan Manufaktur di Bursa Efek Indonesia.

Metode analisis yang digunakan untuk melihat dan menganalisis faktor – faktor yang mempengaruhi dividend payout ratio pada perusahaan Manufaktur adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan Uji Statistik yaitu Uji Signifikan Simultan (Uji Statistik F ) dan Uji Signifikan Individual (Uji

Statistik t) dengan α = 5%. Penganalisisan data menggunakan software pengolahan

data statistik yaitu SPSS 15.00 for windows.

Hasil uji signifikan simultan (Uji F) menunjukkan bahwa semua variabel yaitu

Financial Leverage, Current Ratio, Return On Investment, Investasi dan Risiko

Perusahaan mempunyai pengaruh signifikan secara bersama-sama terhadap dividen

payout ratio. Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat

signifikansi yang lebih kecil dari alpha. Hasil uji signifikan individual (Uji t) menunjukkan bahwa variabel Financial Leverage, Current Ratio, Investasi yang mempunyai pengaruh signifikan terhadap dividend payout ratio dimana tingkat signifikannya yang lebih kecil dari alpha. Variabel bebas lainnya antara lain Return

On Investment dan Risiko Perusahaan tidak mempunyai pengaruh yang signifkan

terhadap dividend payout ratio.

Kata Kunci : Dividend Payout Ratio, Financial Leverage, Current Ratio, Return On

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus, Allah yang Maha Kuasa atas kasih dan anugrahnya yang diberikan bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Rasio Keuangan, Investasi dan Risiko Perusahaan terhadap Dividend Payout Ratio pada perusahaan Properti dan Manufaktur di Bursa Efek Indonesia. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh Sarjana Ekonomi pada Departemen Manajenemen Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermamfaat bagi berbagai pihak.

Pada penulisan Skripsi ini hingga sampai selesai, penulis telah mendapat banyak bimbingan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof.Dr.Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

4. Bapak Dr.Muslicht Lufti,MBA, selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis selama proses penulisan skripsi ini mulai dari awal sampai akhir.

5. Ibu Dr.Isfenti Sadalia,ME selaku Dosen I Penguji yang telah memberi kriitk dan masukan dalam penyusunan skripsi ini.

6. Bapak Drs.Syafrizal Helmi Situmorang,M.si selaku dosen penguji II yang telah membantu memberikan masukan kepada penulis ini.

7. Bapak / Ibu Pegawai Fakultas Ekonomi khususnya Departemen Manajemen.

8. Kedua orangtua tercinta yang telah terlebih dahulu menghadap Sang Pencipta, terimakasih untuk semuanya (papa dan mama tercinta, aku akan selalu mematuhi semua nasehatmu) dan kepada Abang-abangku yang memberi semangat dan juga kepada adikku tercinta.

9. Teman – teman penulis: Kopassus Suhendri, Marinir Franklin, Appara Ansari, Kombes Eric, Marta, Rumondang, Kak Tiur, Bang Monang, Jumadi Sipahutar, Ai, Ana Juliana H, Dhini Arifah, Jessica JC, Fitri T, Vinawati G, Mitha S T, Hendra JT, Handina AP, Anindyta PR, Bima Putra, Fiman Tanjung yang banyak membantu memberikan masukan dan perbaikan, Lusi Wulandari yang membantu SPSS nya.

Penulis menyadari masih banyak kekurangan dan ketidaksempurnaan dalam penulisan skrispsi ini. Untuk itu saran dan krtitik yang sangat membangun penulis diharapkan dari pembaca skripsi ini. Penulis mengucapkan terimakasih dan semoga Tuhan Yang Maha Kuasa memberikan kasih dan berkatNya kepada berbagai pihak yang membantu. Akhirnya penulis berharap skripsi ini dapat bermamfaat bagi pihak – pihak yang membutuhkan.

Medan, Agustus 2010 Penulis,

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 6

D. Hipotesis ... 9

E. Tujuan dan Manfaat Penelitian ... 9

1.Tujuan Penelitian ... 9

2.Manfaat Penelitian ... 10

F. Metode Penelitian ... 10

1.Batasan Operasional ... 10

2.Defenisi Operasional Variabel ... 11

3.Populasi dan Sampel ... 15

4.Tempat dan Waktu Penelitian ... 16

5.Jenis Data ... 16

6.Teknik Pengumpulan Data ... 17

7.Metode Analisis Data ...17

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 22

B. Pengertian Devidend Payout Ratio ... 23

D. Laba Per Share ... 25

E. Kebijakan Pembagian Deviden ... 26

F. Teori Kebijkaan Deviden ... 28

G. Fianancial Leverage ... 30

H. Current Ratio ... 31

I. Return On Investment ... 33

J. Investasi...34

K. Risiko Perusahaan ... 35

BAB III GAMBARAN PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 38

B. Struktur Organisasi Bursa Efek Indonesia ... 41

C. Profil Perusahaan Manufaktur ... 43

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif ... 54

B. Pengujian Asumsi Klasik ...66

1. Uji Normalitas ...66

2. Uji Multikolinearitas ...69

3. Uji Autokorelasi ...71

4. Uji Determinan ...72

5. Uji Heteroskedastiisitas ... 73

C. Pengujian Hopotesisi ... 73

1. Uji F ...74

2. Uji t ...75

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 80

B. Saran ...81

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Jumlah Sampel Berdasarkan Seleksi Kriteria Sampel ... 15

Tabel 1.2 Sampel Penelitian Manufaktur Bursa Efek Indonesia ... .15

Tabel 1.4 Kriteria Pengambilan Keputusan Dirbin Watson ... 19

Tabel 4.1 Perkembangan Financial leverage 2005-2009 ... 54

Tabel 4.2 Perkembangan Current Ratio 2005-2009 ... 56

Tabel 4.3 Perkembangan Return On Investment 2005-2009 ... 58

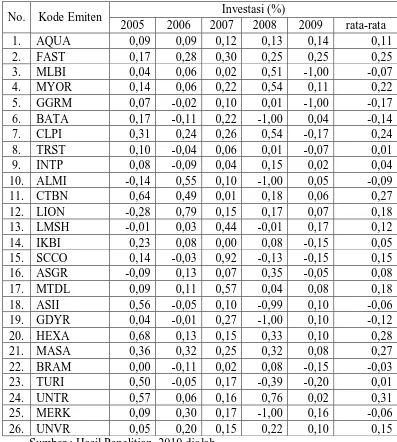

Tabel 4.4 Perkembangan Investasi 2005-2009 ... 60

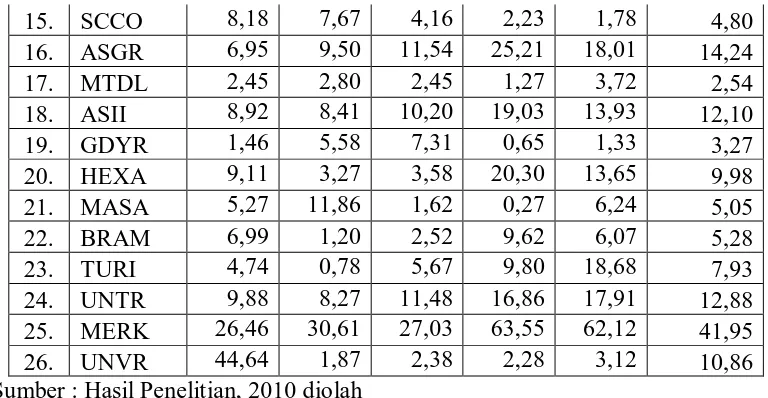

Tabel 4.5 Perkembangan Risiko Perusahaan 2005-2009 ... 62

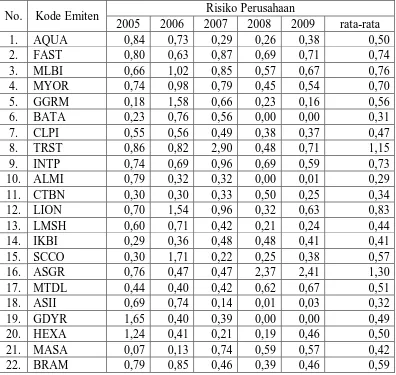

Tabel 4.6 Perkembangan Dividend Payout Ratio 2005-2009 ... 64

Tabel 4.7 Uji Normalitas ... 69

Tabel 4.8 Uji Multikolinearitas ... 70

Tabel 4.9 Uji Autokorelasi ... 71

Tabel 4.10 Uji Determinasi (R2) ... 72

Tabel 4.11 Uji F ... 73

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 Jumlah Saham yang beredar ... 4

Gambar 1.2 Kerangka Konseptual ... 9

Gambar 4.1 Histogram ... 67

Gambar 4.2 Normal P-Plot of Regression Standardized Residual ... 68

ABSTRAK

Rudolf Panjaitan (2010). Pengaruh Rasio Keuangan, Investasi dan Risiko Perusahaan terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Bursa Efek Indonesia. Pembimbing, Dr.Muslich Lufti, MBA. Ketua Departemen Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Penguji, Dr. Isfenti Sadalia SE, ME, Syafrizal Helmi Situmorang SE,Msi (Penguji I dan Penguji II).

Penelitian ini bertujuan untuk menguji dan menganalisis faktor – faktor yang mempengaruhi dividend payout ratio pada perusahaan Manufaktur dengan variabel rasio keuangan Leverage yaitu Financial leverage, Likuiditas dengan Current Ratio, Profitabilitas dengan Return On Investment, Investasi dan Risiko Perusahaan. Periode penelitian ini dimulai mulai tahun 2005-2009. Hipotesis yang dikemukakan adalah variabel Financial Leverage, Current Ratio, Return On Investment, Investasi dan Risiko Perusahaan memiliki pengaruh terhadap dividend payout ratio pada perusahaan Manufaktur di Bursa Efek Indonesia.

Metode analisis yang digunakan untuk melihat dan menganalisis faktor – faktor yang mempengaruhi dividend payout ratio pada perusahaan Manufaktur adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan Uji Statistik yaitu Uji Signifikan Simultan (Uji Statistik F ) dan Uji Signifikan Individual (Uji

Statistik t) dengan α = 5%. Penganalisisan data menggunakan software pengolahan

data statistik yaitu SPSS 15.00 for windows.

Hasil uji signifikan simultan (Uji F) menunjukkan bahwa semua variabel yaitu

Financial Leverage, Current Ratio, Return On Investment, Investasi dan Risiko

Perusahaan mempunyai pengaruh signifikan secara bersama-sama terhadap dividen

payout ratio. Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat

signifikansi yang lebih kecil dari alpha. Hasil uji signifikan individual (Uji t) menunjukkan bahwa variabel Financial Leverage, Current Ratio, Investasi yang mempunyai pengaruh signifikan terhadap dividend payout ratio dimana tingkat signifikannya yang lebih kecil dari alpha. Variabel bebas lainnya antara lain Return

On Investment dan Risiko Perusahaan tidak mempunyai pengaruh yang signifkan

terhadap dividend payout ratio.

Kata Kunci : Dividend Payout Ratio, Financial Leverage, Current Ratio, Return On

BAB 1

PENDAHULUAN

A. Latar Belakang

Bursa yang kompetitif dibangun atas fondasi kepercayaan dari emitem, pemodal serta para pelaku pasar modal lainnya. Melalui proses yang berkesinambungan BEI meletakkan landasan penegakan hukum sebagai dasar tumbuhnya kepercayaan terhadap pasar modal Indonesia. Sejak tahun 2002 BEI juga telah menjalankan scipless trading yang sangat menguntungkan karena keamanan lebih tinggi, penyelesaian transaksi lebih cepat dan likuiditas pasar akan meningkat. Perusahaan dalam menjalankan aktivitasnya memerlukan dana yang cukup agar operasional perusahaan dapat berjalan dengan lancar.

Perusahaan yang kekurangan dana akan mencari dana untuk menutupi kekurangannya akan dana tersebut. Dana tersebut bisa diperoleh dengan cara memasukan modal baru dari pemilik perusahaan atau dengan cara melakukan pinjaman ke pihak di luar perusahaan. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya tersebut dan berarti perusahaan telah melakukan financial leverage. Semakin besar utang maka financial leveragenya juga akan semakin besar. Berarti resiko yang dihadapi perusahaan akan semakin besar karena utangnya tersebut.

Financial levarage dianggap menguntungkan apabila laba yang di peroleh lebih besar

leverage di anggap merugikan apabila laba yang diperoleh lebih kecil dari pada beban

tetap yang timbul akibat penggunaan utangnya tersebut.

Dalam menanamkan investasinya perusahaan mengharapkan pengembalian yang maksimal dari investasinya tersebut. Penggunaan utang dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat meningkatkan keuntungan yang akan diperoleh pemilik perusahaan dibandingkan hanya dengan menggunakan modal sendiri yang jumlahnya lebih terbatas. Apabila aktiva perusahaan dikelola dengan baik dan maksimal maka laba yang akan di dapat menjadi maksimal pula, karena aktiva perusahaan digunakan oleh perusahaan untuk kegiatan operasional perusahaan yang tujuannya untuk menghasilkan laba. Jika ingin melakukan investasi pada suatu perusahaan investor atau calon investor memerlukan informasi mengenai kemampuan perusahaan dalam menghasilkan laba yang di lihat dari return yang diterima oleh investor dan melihat bagaimana perusahaan tersebut mengelola aktivanya. Pihak manajemen perusahaan yang melakukan financial

leverage akan di lihat oleh investor dan calon investor dalam mengelola dananya

tersebut. Apabila dana tersebut bisa dikelola dengan baik maka akan dapat meningkatkan laba yang di peroleh dan berarti return yang dihasilkan akan meningkat pula. Hal ini akan di lihat pula oleh para kreditur untuk menentukan kebijakan dalam menyalurkan dananya.

perusahaan untuk membayar dividen. Perusahaan yang bertumbuh dan menguntungkan mungkin saja tidak likuid karena dananya digunakan untuk aktiva tetap dan modal kerja permanen. Oleh karena pihak manajemen di perusahaan semacam ini biasanya ingin mempertahankan beberapa perlindungan likuiditas agar dapat memberikan fleksibilitas keuangan dan perlindungan terhadap ketidakpastian maka pihak manajemen mungkin enggan untuk mempertaruhkan posisi ini dengan membayar dividen dalam jumlah besar.

Banyak faktor yang menjadi pertimbangan perusahaan dalam menentukan

dividend payout rationya. Faktor – faktor yang menjadi pertimbangan dalam

kebijakan dividen suatu perusahaan antara lain posisi likuiditas perusahaan, kebutuhan dana untuk membayar hutang, tingkat perluasan perusahaan (Riyanto, 2001 : 267). Tingkat dividen yang semakin tinggi dibayarkan, berarti semakin sedikit laba yang ditahan dan sebagai akibatnya ialah menghambat tingkat pertumbuhan perusahaan. Perusahaan yang ingin menahan sebagian besar dari pendapatannya tetap didalam perusahaan, berarti bagian dari laba yang tersedia untuk pembayaran dividen akan semakin kecil. Dengan demikian dapat dikatakan bahwa makin tingginya

Dividend Payout Ratio (DPR) yang ditetapkan oleh perusahaan, makin kecil dana

yang tersedia untuk ditanamkan kembali didalam perusahaan yang ini akan menghambat pertumbuhan perusahaan (Riyanto, 2001: 265).

Profitabilitas selalu dianggap sebagai indikator utama pembayaran dividen

ratio. Ada banyak faktor-faktor lain selain profitabilitas juga yang mempengaruhi

penjualan dan pasar untuk rasio nilai buku. Literatur menunjukkan bahwa rasio pembayaran dividen positif terkait dengan laba, arus kas dan memiliki hubungan terbalik dengan pajak perusahaan, penjualan pasar untuk pertumbuhan dan rasio nilai buku. Kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan. Dengan demikian profitabilitas mutlak untuk diperlukan untuk perusahaan apabila hendak membayar dividen. Tingkat keuntungan yang tinggi menandakan pertumbuhan perusahaan pada masa mendatang juga meningkat dimana perusahaan yang bertumbuh akan cenderung membayarkan dividen lebih rendah.

Gambar 1.1 Jumlah Saham yang beredar di Perusahaan Manufaktur tahun 2008-2009

Tampak pada gambar adanya penurunan jumlah saham yang beredar dalam tahun 2008 karena disebabkan oleh adanya gejolak krisis global yang melanda dunia pada tahun tersebut. Penurunan harga saham yang juga mempengaruhi penerimaan dividen kepada setiap investor. Adanya penurunan investasi dalam setiap perusahaan yang tentu saja mempengaruhi kinerja setiap perusahaan. Dampak yang paling terasa terjadi pada tahun 2008. Adanya kelesuan para investor untuk menanamkan modalnya kepada perusahaan menyebabkan sebagian perusahaan kekurangan dana di dalam perusahaannya. Perubahan harga saham tentu saja akan mempengaruhi penerimaan dividen. Beberapa faktor yang menyebabkan penurunan penerimaan dividen akan sangat mempengaruhi kinerja perusahaan untuk selanjutnya.

dividen itu sendiri berkaitan dengan laba yang akan datang. Dengan kata lain, tidak ada preferensi pemegang saham terhadap dividen sekarang. Sebaliknya, perubahan dividen naik atau turun dipandang sebagai signal dimana manajemen mengharapkan laba yang akan datang berubah ke arah yang sama. Peningkatan dividen dipandang sebagai signal positif yang menyebabkan investor menawarkan harga lebih tinggi dan penurunan dividen merupakan signal negatif yang dapat menurunkan harga saham.

Faktor ekternal maupun kondisi internal perusahaan juga mempengaruhi kondisi kebijakan dividen dalam setiap perusahaan. Secara lebih khusus dari internal perusahaan ingin mengetahui hubungan dan besar pengaruh rasio keuangan, investasi, dan risiko perusahaan terhadap Dividend Payout Ratio (DPR). Berdasarkan uraian tentang latar belakang penelitian ini, maka penulis tertarik untuk meneliti dalam bentuk skripsi dengan judul “Pengaruh Rasio Keuangan dan Investasi serta Risiko Perusahaan terhadap Dividend Payout Ratio pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka dirumuskan masalah sebagai berikut: Apakah Rasio Keuangan, investasi, dan risiko perusahaan berpengaruh secara positif dan signifikan terhadap Dividend Payout

Ratio (DPR) pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

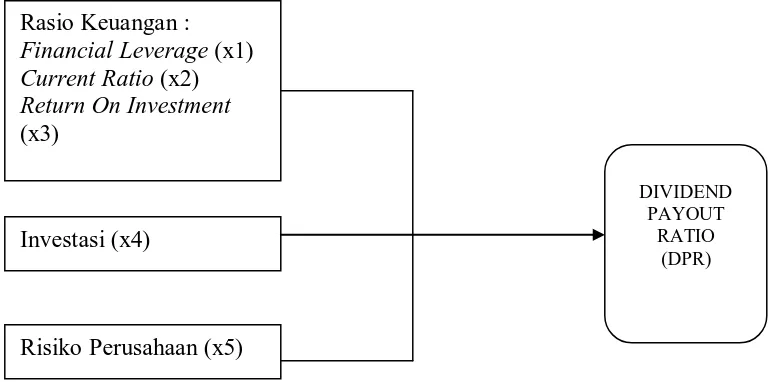

C. Kerangka konseptual

Kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan. Jadi aspek utama dari kebijakan dividen perusahaan adalah menentukan alokasi laba yang tepat antara pembayaran dividen dengan penambahan laba ditahan perusahaan. Akan tetapi yang juga penting adalah masalah-masalah lainnya yang berkaitan dan mempengaruhi kebijakan dividen perusahaan. Rasio keuangan berupa solvabilitas (financial leverage), likuiditas (current ratio), profitabilitas (return on

investment), investasi, dan risiko perusahaan

Financial leverage dipergunakan untuk menggambarkan kemampuan

perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan (return) bagi pemilik saham (Syahyunan, 2004:110). Menurut (Sartono, 2001:121) Financial leverage menunjukkan perubahan laba per lembar saham (earning per share atau EPS) sebagai akibat perubahan EBIT (earning before interest tax). Sedangkan dividend yang dibagikan kepada pemegang saham dari laba bersih setelah pajak (EBIT). Dividend pay out ratio dihitung dengan cara membandingkan antara dividend per share yang dibagi dengan earning per

share. Menurut Gugler dan Yurtoglu (2001) menemukan bahwa dividend payout

ratio dipengaruhi secara negatif oleh leverege.

mengurangi pembayaran deviden yang akan diterima para pemegang saham. Terdapat dua kelompok besar investor di pasar modal. Berdasarkan preferensinya terhadap dividen atau capital gain yang lebih dikedepankan (Sartono, 2001: 286). Dalam kondisi keputusan investasi yang given maka apabila perusahaan membagikan dividen kepada pemegang saham, perusahaan harus mengeluarkan saham baru sebagai pengganti sejumlah pembayaran dividen tersebut. Kelompok investor pertama adalah mereka yang lebih suka dividen yang tinggi dibandingkan dengan peningkatan pertumbuhan perusahaan. Kelompok kedua adalah mereka yang lebih menyukai capital gain atau dividen yang rendah dan pertumbuhan perusahaan yang tinggi.

perhatian para investor dalam menanamkan investasinya karena juga mengharapkan dividen ataupun capital gain dari investasinya tersebut.

Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Hal yang sebaliknya akan terjadi jika aliran kas tidak baik (Hanafi, 2004:375). Alasan lain pembayaran dividen adalah untuk menghindari akuisisi oleh perusahaan lain. Perusahaan yang mempunyai kas yang berlebihan seringkali menjadi target dalam akuisisi. Untuk menghindari akuisisi, perusahaan tersebut bisa membayarkan dividen, dan sekaligus juga membuat senang pemegang saham. Keuntungan yang layak dibagikan kepada para pemegang saham, adalah keuntungan setelah perusahaan memenuhi seluuruh kewajiban tetapnya yaitu beban bunga dan pajak.

tambahan dalam EPS (earning per share) yang ditimbulkan oleh penggunaan leverage keuangan.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan,maka model kerangka konseptual dapat digambarkan pada Gambar 1.2 :

Gambar 1.2 : Kerangka Konseptual

Sumber : Sartono (2001), Van Horne dan Wachowicz (2005) diolah.

D. Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut : terdapat pengaruh Rasio Keuangan yang meliputi Financial Leverage, Current Ratio, Return On

Investment dan Investasi serta Risiko perusahaan terhadap Dividend Payout Ratio

pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2005-2009.

DIVIDEND PAYOUT

RATIO (DPR) Investasi (x4)

Risiko Perusahaan (x5) Rasio Keuangan :

Financial Leverage (x1) Current Ratio (x2) Return On Investment

E. Tujuan dan Manfaat Penelitian

1. Tujuan dalam Penelitian ini adalah :

Penelitian ini bertujuan untuk menguji pengaruh Rasio Keuangan yang meliputi : Financial Leverage, Current Ratio, Return On Investment, dan Investasi serta Risiko Perusahaan terhadap Dividend Payout Ratio pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Mamfaat Penelitian ini adalah : a) Bagi investor dan perusahaan :

Penelitian ini diharapkan dapat menjadi bahan masukan untuk pertimbangan dan mengevaluasi kinerja Perusahaan guna memperoleh kepastian tingkat pengembalian dalam investasi dilakukan.

b) Bagi Peneliti lanjutan :

Sebagai sumbangan pemikiran atau referensi bagi pihak yang berminat melakukan penelitian lanjutan mengenai faktor-faktor yang dapat mempengaruhi Devidend Payout Ratio.

c) Bagi Peneliti :

F. Metode Penelitian

1. Batasan Operasional

Penulis menetapkan batasan operasional untuk mempermudah melakukan penelitian dan menghindari kesimpangsiuran serta dalam menganalisis permasalahan. Batasan operasional penelitian ini dibagi dalam dua bagian :

a. Objek dalam penelitian ini adalah perusahaan – perusahan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2005 - 2009.

b. Variabel yang digunakan dalam penelitian ada dua yaitu :

1. Variabel dependen (variabel terikat) adalah Dividend Payout Ratio. 2. Variabel independen (variabel bebas) adalah

X1 : Financial Leverage. X2 : Current Ratio

X3 : Return On Investment X4 : Investasi

X5 : Risiko Perusahaan

2. Defenisi Operasional

Defenisi operasional dalam penelitian ini dapat dibedakan menjadi 2 bagian yaitu:

I. Variabel Dependen (Variabel Y)

1. Dividend Payout Ratio

Dividend Payout Ratio yaitu persentase dividen yang dibagikan kepada

dengan cara membandingkan antara dividend per share dengan earning per share. Rumus untuk menghitung Dividend Payout Ratio adalah (Martono, 2001:253).

Dividen per lembar saham DPR=

Laba per lembar saham

II. Variabel Independen (Variabel X)

a) Financial Leverage

Leverage yang digunakan dalam penelitian ini adalah laverage keuangan

(financial laverage). Struktur modal perusahaan yang dioperasionalisasikan sebagai Total hutang dibagi Total Aktiva (Van Horne dan Wachowicz, 2005:193). Rumus untuk menghitung Financial Leverage (Sartono, 2001:121) adalah sebagai berikut :

Total Hutang

Financial leverage =

Total Aktiva

b. Current Ratio

Likuiditas merupakan rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dalam satu tahun (Van Horne dan Wachhowicz 2005 : 205). Likuiditas ini berguna untuk mengetahui bagaimana perusahaan tersebut dapat memenuhi kewajiban atau hutang jangka pendeknya dalam satu tahun atau satu periode. Dalam penelitian ini Likuiditas diteliti melalui Current

Ratio (CR) dengan perumusan (Sartono, 2001:116) sebagai berikut :

Current Ratio =

Hutang Lancar

c. Return On Investment

Profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan didalam menghasilkan laba, dalam penelitian ini ukuran kemampuan perusahaan untuk mengukur laba dengan menggunakan Return On Investment (ROI). Menurut (Van Horne dan Wachhowicz, 2005:222): ”Rasio Profitabilitas merupakan kemampuan perusahaan unuk menghasilkan keuntungan dengan menggunakan modal yang tertanam didalam perusahaaan tersebut”.

Earning After Tax ROI =

Total Aktiva

Jika pengembalian atas investasi ini sama dengan atau lebih besar dari biaya ekuitas, maka perusahaan dapat terus beroperasi. Namun jika tingkat Return On

Investment jangka panjangnya ternyata lebih kecil, maka perusahaan tersebut tidak

memiliki masa depan (Walsh 2009 : 55).

d. Investasi

aliran kas yang relevan untuk pemegang saham adalah dividen, karena diasumsikan saham akan dipegang selamanya. Karena dipegang selamanya (jangka panjang), investor akan memperoleh dividen bukan capital gain. Dengan demikian harga saham ditentukan oleh nilai sekarang dari aliran kas yang akan diterima investor dalam bentuk dividen. Dalam analisis investasi, fokus peneliti adalah pada aliran kas yang dihasilkan melalui investasi.

Hasil dari investasi diukur dari pengembalian yang diperoleh dalam periode waktu tertentu, umumnya satu tahun. Nilai aset pada akhir periode merefleksikan perubahan nilai pasar aktiva dalam portofolio ditambah setiap distribusi kas yang terjadi selama periode tersebut. Pertumbuhan aset dari tahun ke tahun akan mempengaruhi kinerja keuangan setiap perusahaan (Fabozzi, 1999:25). Semakin bagus pertumbuhan asset setiap perusahaan akan semakin memperlancar kas setiap perusahaan.

Total Aset – Total Aset t-1 Investasi =

Total Aset t-1

e. Risiko Perusahaan

Risiko perusahaan atau risiko total perusahaan sama dengan risiko bisnis ditambah risiko keuangan (Van Horne dan Wachhowicz, 2005:203). Koefesien variasi EPS (earning per share), yang hanya merupakan deviasi standard dibagi dengan nilai yang diterapkan, akan memberikan ukuran penyimpangan earning per

bisnis ini dapat di ukur dari laba operasi yang dilakukan perusahaan dalam kurun waktu yang telah berjalan. Nilai laba operasi ini mencerminkan bagaimana bisnis atau usaha yang dilakukan perusahaan berjalan dengan menghasilkan profit. Penilaian ini akan menentukan bagaimana para investor tersebut dalam menilai kelangsungan perusahaan dalam menjalankan aktivitas perusahaannya.

Risiko bisnis adalah risiko dimana perusahaan tidak dapat menutup biaya operasionalnya. Umumnya semakin besar “pengaruh operasi” perusahaan dengan “penggunaan biaya tetap” akan semakin tinggi risiko bisnisnya. Walaupun pengaruh operasi merupakan faktor penting yang mempengaruhi risiko bisnis, 2 faktor lain yaitu stabilitas pendapatan dan stabilitas biaya juga mempengaruhinya.

Struktur modal perusahaan mempengaruhi langsung risiko keuangan yaitu risiko perusahaan tidak mampu memenuhi kewajiban keuangan sesuai waktu yang ditentukan (jatuh tempo) yang pada akhirnya akan mengakibatkan kebangkrutan bagi perusahaan. Semakin besar pembiayaan tetap perusahaan – hutang (termasuk sewa guna pembiayaan)dan saham preferen perusahaan dalam struktur modalnya, semakin besar pengaruh keuangan dan risikonya. Risiko Perusahaan dapat dihitung rumus (Van Horne dan Wachowicz, 2005:203) sebagai berikut :

3. Populasi dan Sampel

Populasi Penelitian adalah perusahaan-perusahaan manufaktur yang listing di Bursa Efek Indonesia selama periode 2005 - 2009. Penarikan sampel yang dilakukan oleh penulis adalah dengan menggunakan pendekatan “non probability random

sampling” dengan metode purposive sampling. Purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu (Sugiyono,2004:73). Beberapa pertimbangan yang ditentukan oleh peneliti adalah sebagai berikut:

Tabel 1.1

Jumlah Sampel Berdasarkan Seleksi Kriteria Sampel

No. Kriteria Sampel Jumlah

1. Perusahaan Manufaktur yang terdaftar di BEI dalam kurun waktu 2005 – 2009.

137 2. Sampel dikeluarkan tidak memberikan Laporan Keuangan

secara lengkap.

19 3. Sampel dikeluarkan karena tidak membayar deviden selama

periode waktu penelitian 2005 – 2009.

91 4. Jumlah populasi yang masuk kriteria sampel. 26 Sumber : ICMD 2009

Tabel 1.2

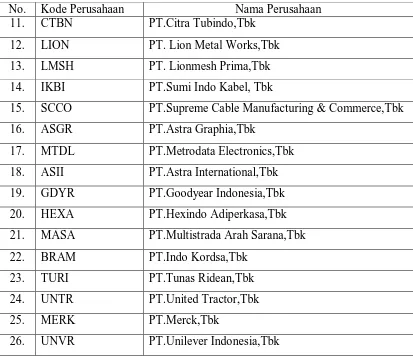

Sampel Penelitian Manufaktur Bursa Efek Indonesia

No. Kode Perusahaan Nama Perusahaan

1. AQUA PT.Aqua Golden Mississi,Tbk 2. FAST PT.Fast Food Indonesia,Tbk 3. MLBI PT.Multi Bintang Indonesia,Tbk

4. MYOR PT.Mayora Indah,Tbk

5. GGRM PT.Gudang Garam,Tbk

6. BATA PT.Sepatu Bata,Tbk

7. CLPI PT.Colorpak Indah,Tbk

9. INTP PT.Indocement Tunggal Prakasa,Tbk 10. ALMI PT.Alumindo Light Metal Industry,Tbk Sumber : ICMD 2009

Tabel 1.2 (Lanjutan)

Sampel Penelitian Manufaktur Bursa Efek Indonesia

No. Kode Perusahaan Nama Perusahaan

11. CTBN PT.Citra Tubindo,Tbk 12. LION PT. Lion Metal Works,Tbk 13. LMSH PT. Lionmesh Prima,Tbk 14. IKBI PT.Sumi Indo Kabel, Tbk

15. SCCO PT.Supreme Cable Manufacturing & Commerce,Tbk 16. ASGR PT.Astra Graphia,Tbk

17. MTDL PT.Metrodata Electronics,Tbk 18. ASII PT.Astra International,Tbk 19. GDYR PT.Goodyear Indonesia,Tbk 20. HEXA PT.Hexindo Adiperkasa,Tbk 21. MASA PT.Multistrada Arah Sarana,Tbk 22. BRAM PT.Indo Kordsa,Tbk

23. TURI PT.Tunas Ridean,Tbk

24. UNTR PT.United Tractor,Tbk

25. MERK PT.Merck,Tbk

26. UNVR PT.Unilever Indonesia,Tbk

4. Tempat dan Waktu PenelitianTempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

Mei 2010 sampai dengan Juli 2010.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan merupakan data yang diperoleh berdasarkan hasil publikasi oleh Bursa Efek Indonesia yaitu laporan keuangan, sejarah perusahaan, jurnal, literatur ilmiah, penelitian terdahulu, laporan-laporan yang dipublikasikan serta data-data yang diperoleh dari media internet.

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

a)Tahap pertama dilakukan melalui studi pustaka yakni pengumpulan data pendukung berupa literatur, penelitian terdahulu, dan laporan – laporan yang dipublikasikan untuk mendapatkan gambaran dari masalah yang akan diteliti. b)Tahap kedua dilakukan melalui pengumpulan data sekunder yang diperlukan

berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia

melalui

7. Metode Analisis Data

Metode analisis merupakan cara atau teknik dalam mengkaji data yang terkumpul dalam hubungannya dengan hipotesis, metode analisis yang digunakan :

Metode analisis deskriptif adalah metode analisis dimana data yang ada dikumpulkan, diklasifikasikan, dianalisis dan diinprestasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

b) Pengembangan Model Analisis

Model Analisis yang digunakan adalah analisis Regresi Berganda. Regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas yakni Financial

Leverage, Current Ratio, ROI, Investasi dan Risiko Perusahaan terhadap variabel

terikat yaitu Dividend Payout Ratio pada perusahaan Manufaktur di Bursa Efek Indonesia. Dengan menggunakan rumus :

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y = Deviden Payout Ratio

α = Koefesien Konstanta X1 = Financial Leverage X2 = Current Ratio

X3 = Return On Investment X4 = Investasi

X5 = Risiko Perusahaan b1-b5 = Koefesien regresi

e = Error

1) Uji Normalitas

Uji ini bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005 :110). Untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan analasis grafik. Jika distribusi data dalam bentuk diagram batang mengikuti pola distribusi normal, maka asumsi normalitas terpenuhi (Ghozali, 2005:110).

2) Uji Asumsi Klasik

Pengujian hipotesis dapat dilakukan dengan terlebih dahulu menguji ada tidaknya pelanggaran terhadap asumsi klasik – asumsi klasik. Regresi linear berganda memiliki syarat asumsi klasik yang harus dipenuhi sebelum data tersebut dianalisis yaitu sebagai berikut :

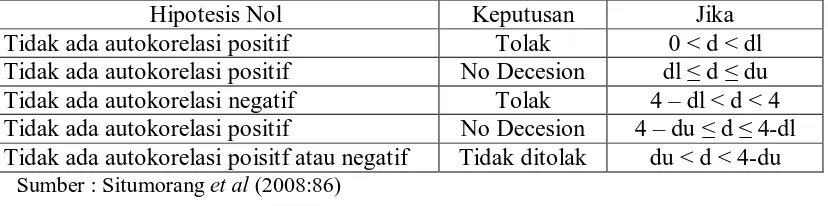

a. Uji Autokorelasi

Bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Metode deteksi terhadap autokorelasi dilakukan dengan metode Durbin

Tabel 1.4

Kriteria Pengambilan Keputusan DW Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decesion dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi positif No Decesion 4 – du ≤ d ≤ 4-dl Tidak ada autokorelasi poisitf atau negatif Tidak ditolak du < d < 4-du Sumber : Situmorang et al (2008:86)

b. Uji Multikolinearitas

Artinya variabel independen antara satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance

Inflation Factor) melalui program SPSS. Tolerance mengukur variabilitas variabel

terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai umum yang biasa dipakai adalah Tolerance > 0,1 atau VIF < 5, maka tidak terjadi multikolineritas (Situmotang et al, 2008 : 104)

c. Uji Heteroskedastisitas

Ajusted R Square menunjukkan proporsi variabel dependen yang dijelaskan

oleh variabel independen. Rasio yang semakin tinggi maka akan semakin baik bagi model regresi karena menandakan bahwa kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

c. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefesien regresi yang didapat signifikan. Ada dua jenis koefesien regresi yang dapat dilakukan yaitu uji F dan uji t.

1) Uji Signifikansi Simultan (Uji – F )

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel terikat

Bentuk pengujiannya adalah :

Ho : β1 = 0 , artinya secara parsial tidak terdapat pengaruh yang signifikan dari

variabel independen (bebas) terhadap variabel dependen (terikat).

Ha : β1 ≠ 0, artinya secara bersamaan terdapat pengaruh yang signifikan dari

variabel independen (bebas) terhadap variabel dependen (terikat). Kriteria pengambilan keputusan :

Ho diterima jika F hitung ≤ F tabelpada α = 5%

Ha diterima jika F hitung > F tabelpada α = 5%

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah :

Ho : β1 = 0 , artinya secara parsial tidak terdapat pengaruh yang signifikan dari

variabel independen (bebas) terhadap variabel dependen (terikat).

Ha : β1 ≠ 0 , artinya secara parsial terdapat pengaruh yang signifikan dari variabel

independen (bebas) terhadap variabel dependen (terikat).

Pengujian menggunakan uji-t dengan tingkat pengujian pada α = 5% derajat kebebasan (degree of freedom) atau df = (n-k)

Kriteria pengambilan keputusan : Ho diterima jika –t tabel≤ t hitung≤ t tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Mulato (2008) melakukan penelitian dengan judul “Analisis pengaruh investasi, likuiditas, profitabilitas, pertumbuhan perusahaan dan ukuran perusahaan terhadap kebijakan devidend pay out ratio”. Hasil penelitian dari analisis menunjukkan bahwa hasil uji F menunjukkan bahwa investasi, likuiditas, profitabilitas, pertumbuhan dan ukuran perusahaan secara simultan mempunyai pengaruh sigfnifikan terhadap devidend pay out ratio. Hal ini terbukti dari nilai F hitung lebih besar dari F tabel (4,687>2,370) dan nilai signifikansi F lebih kecil dari 0,05(0,000<0,05), dan hasil uji koefesien determinasi (R2) menunjukkan nilai Adjusted R2 sebesar 0,238 artinya adalah sebesar 23,80% variasi investasi, likuiditas, profitabilitas, pertumbuhan dan ukuran perusahaan mampu menjelaskan Dividend

Payout Ratio(DPR) dan sisanya 76,20% dipengaruhi oleh variabel lain diluar model

regresi.

Yuniningsih (2002) tentang Interdepensi antara kebijakan devidend pay out

ratio, financial laverage, dan investasi pada perusahaan yang listed di BEI. Hasilnya

menunjukkan bahwa secara parsial investasi memiliki pengaruh negatif terhadap

devidend pay out ratio, sedangkan financial laverage mempunyai pengaruh positif

terhadap devidend pay out ratio.

Christina (2007) yang berjudul “Analisis faktor-faktor yang mempengaruhi

penelitiannya dengan tujuan untuk mengetahui faktor-faktor yang mempengaruhi

devidend pay out ratio. Populasi dalam penelitian ini adalah perusahaan terbuka yang

ada di Bursa Efek Jakarta. Pengambilan sampel dengan metode purposive sampling dengan menggunakan 60 perusahaan. Jenis data yang dipakai merupakan data sekunder yang berupa data laporan keuangan perusahaan yang menjadi sampel selama tahun 2003-2005 dalam bentuk tahunan. Variabel posisi kas, debt to equity

ratio, return on assets, growth potential dan ukuran perusahaan melalui hasil uji

serempak (uji-F) menunjukkan bahwa semua variabel tersebut berpengaruh signifikan terhadap variabel dependen yaitu Devidend Payout Ratio.

B. Pengertian Dividend Payout Ratio

Menurut (Husnan, 2001 : 316) perusahaan hanya dapat membagikan dividen semakin besar jika perusahaan mampu menghasilkan laba yang semakin besar jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen yang makin besar karena hal ini berarti perusahaan akan membagikan modal sendiri. Menurut (Indriyo 2000 : 232) Dividend Payout Ratio adalah perbandingan antara dividen yang dibagikan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk prosentase. Semakin tinggi Dividend Payout Ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah

internal financial karena memperkecil laba ditahan. Tetapi sebaiknya Dividend

Payout Ratio semakin kecil akan merugikan investor (para pemegang saham) tetapi

Dividend Payout Ratio dapat diukur sebagai dividen yang dibayarkan dibagi

dengan laba yang tersedia untuk pemegang saham umum. Perusahaan uang mempunyai risiko tinggi cenderung untuk membayar Dividend Payout Ratio lebih kecil supaya nanti tidak memotong dividen jika laba yang diperoleh turun. Untuk perusahaan yang beresiko tinggi, probabilitas untuk mengalami laba yang menurun adalah tinggi (Jogiyanto, 2003 : 280). Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali didalam perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan keseimbangan diantara dividen saat ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham (Astuti, 2004 : 144). Rumus Dividend Payout Ratio atau DPR (Astuti, 2004 : 144) :

Dividen Per Lembar Saham DPR =

Laba Per Lembar Saham

C. Dividen per lembar saham (Dividen Per share)

berubah. Harga pasar saham akan menurun secara proporsional sehingga nilai tunai saham mereka tetap sama.

Apabila pemegang saham ingin menjual sahamnya untuk memperoleh penghasilan, maka dividen saham lebih memudahkan penjuaalan tersebut. Tentunya, tanpa dividen saham para pemegang saham dapat juga menjual sebagian saham yang dimiliki untuk memperoleh penghasilan.

Dividen Per Share (DPS) merupakan total semua dividen yang dibagikan

pada tahun buku senbelumnya, baik dividen intern, dividen total atau dividen saham (Robert Ang, 1997). Dividen saham merupakan pembayaran tambahan saham biasa kepada saham. Dividen saham hanya menunjukkan perubahan pembukuan dalam perkiraan ekuitas pemegang saham pada neraca perusahaan. Proporsi kepemilikan saham dalam perusahaan dalam perusahaan tetap sama. Akuntansi membedakan dividen saham menjadi dividen saham persentase kecil dan dividen persentase besar.

yang tinggi. Pembayaran dividen merupakan bagian dari kebijakan dividen perusahaan.

D. Laba Per Lembar Saham (Earning Per Share)

Menurut (Darmadji, 2006) pengertian earning per share atau EPS yaitu merupakan rasio yang menunjukkan berapa besar keuntungan laba yang diperoleh investor atau pemegang saham per lembar sahamnya. Laba merupakan alat ukur utama kesuksesan suatu perusahaan, karena itu seringkali para pemodal memusatkan perhatian pada besarnya earning per share (EPS) dalam melakukan analisis saham. Pada umumnya saham-saham tercatat di Bursa Efek Indonesia membayar dividen setiap tahunnya dengan DPR antara 0% - 25%, tetapi ada yang menggunakan tarif proyektif. Dividen yang terlalu besar bukan tidak diinginkan oleh investor, tetapi jika DPR lebih besar dari 25%, dikuatirkan akan terjadi kesulitan likuiditas keuangan pada perseroan pada waktu mendatang (Ang, 1997:623).

Kenaikan earning per share dalam suatu perusahaan berarti menunjukkan peningkatan penjualan dan laba, dan sebaliknya apabila earning per share menurun berarti penjualan dan laba biaya yang terlalu besar sehingga laba yang diperoleh juga rendah. Semakin besar dividen yang dibagikan maka EPS akan semakin kecil atau net

income after tax kecil maka akan semakin naik pula EPS (Ang, 1997:622). Menurut

saham yang beredar selama tahun tersebut. EPS dapat dihitung dengan menggunakan rumus :

Laba bersih setelah Pajak EPS =

Jumlah Saham yang beredar

E. Kebijakan Pembagian Deviden

Ada beberapa bentuk deviden yang akan dibagikan kepada pemegang saham (Sutrisno ,2000) antara lain:

1. Pembagian dividen secara tunai atau cash devidend a) Kebijakan pemberian dividen Stabil

Kebijakan pemberian yang stabil ini artinya dividen akan diberikan secara tetap per lembarnya untuk jangka tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan yaitu:

1) Dapat meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai risiko lebih kecil.

3) Dapat menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

b) Kebijakan Dividen Meningkat

Kebijakan dividen meningkat adalah pembayaran deviden tunai meningkat dengan pertumbuhan yang stabil. Perusahaan akan membayarkan deviden dalam bentuk uang tunai kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

c) Kebijakan Dividen dengan Rasio yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan juga kecil. Dasar yang digunakan sering disebut dividend payout ratio.

d) Kebijakan Pemberian Dividen Reguler yang rendah ditambah Ekstra. Perusahaan menentukan jumlah pembayaran deviden per lembar yang dibagikan dengan jumlah yang kecil terlebih dahulu. Pembayaran dividen kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2. Pembagian Dividen Saham

Salah satu kebijakan dividen yang bisa diambil oleh perusahaan adalah dengan memberikan dividen tidak dalam bentuk uang, tetapi dividen diberikan dalam bentuk saham. Pemegang saham akan diberi tambahan saham sebagai pengganti cash

dividend. Pemberian stock dividen tidak akan mengubah besarnya jumlah modal

bersangkutan. Pemberian stock deviden ini akan mengurangi pos laba ditahan di neraca dan akan ditambahkan ke pos modal saham.

3. Kebijakan Stock Split

Harga pasar saham suatu perusahaan apabila terlalu tinggi, mengakibatkan banyak investor kurang berminat terhadap saham perusahaan. Oleh karena itu perusahaan bisa mengambil kebijaksanaan untuk meningkatkan jumlah lembar saham melalui stock split yaitu pemecahan nilai nominal saham kedalam nilai nominal yang lebih kecil. Kebijaksanaan stock split ini akan mengakibatkan jumlah lembar saham menjadi lebih banyak yang mengakibatkan harga saham turun. Kebijakan stock split harga saham menjadi lebih murah, sehingga harga saham pasar masih dalam trading

range tertentu.

4. Kebijakan Repurchase Stock

Kebijakan Repurchase stock merupakan salah satu bentuk pembayaran dividen. Kebijakan repurchase stock adalah pembelian saham – saham perusahaan yang dimiliki oleh pemegang saham atau investor.

F. Teori – Teori Kebijakan Dividen

Menurut Keown et al (2000 dalam Pradessya, 2006) menyatakan ada beberapa teori yang mendasari kebijakan dividen, antara lain :

1. Teori Ketidak relevanan Devidend (Dividend Irrelevance Theory)

ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta risiko bisnisnya, dengan kata lain, nilai suatu perusahaan tergantung semata-mata pada pendapatan yang dihasilkan oleh aktivanya bukan bagaimana pendapatan tersebut dibagi diantara dividen dan laba yang ditahan (atau pertumbuhan).

2. Bird In the Hand Theory

Kepercayaan bahwa kebijkan dividen perusahaan merupakan hal yang tidak penting, secara tidak langsung membuat para investor berasumsi bahwa pendapatn yang mereka harapkan melalui perolehan modal akan berbeda besarnya dengan pendapatan yang berasal dari deviden. Dividen lebih bisa diramalkan daripada pendapatan modal, manajemen dapat mengontrol, tapi tidak dapat mendikte harga saham. Investor kurang yakin akan menerima pendapatan perolehan modal daripada deviden. Mendapatkan deviden (a bird in the hand) adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan terwujud sebagai dividen dimasa yang akan datang (it can fly away). Pandangan yang menyatakan deviden lebih pasti daripada perolehan modal disebut bird in the hand

theory.

3. Deviden Rendah Meningkatkan Nilai Saham

dikenakan pajak. Dividen yang rendah akan membantu investor menunda pajak pendapatan sehingga memaksimumkan return setelah pajak atas investasinya, sedangkan dividen yang tinggi akan meningkatkan pembayaran pajak pendapatn investor, sehingga return setelah pajak yang dipeolehnya berkurang.

4. Teori Deviden Residu

Teori dividen residu adalah teori yang menyatakan bahwa dividen dibayar dari capital yang sama setelah selesai mendapat keuntungan investasi keuangan. Perusahaan memiliki biaya pengembangan, yang mungkin secara langsung mempengaruhi keputusan dividen, maka perusahaan harus menerbitkan jumlah sekuritas yang lebih besar untuk mendapatkan modal yang dibutuhkan untuk kegiatan investasi.

5. Teori Dividen Isyarat (Dividend Signaling Theory)

Signal atau syarat adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Dividend Signaling Theory merupakan teori yang mendasari dugaan bahwa pengumuman dividen tunai mempunyai kandungan informasi yang mengakibatkan adanya reaksi harga saham.

G. Financial Laverage

beban tetap. Penggunaan asset (aktiva) tersebut dimaksudkan untuk meningkatkan keuntungan potensial bagi pemegang saham.

Menurut (Weston, 2001), financial laverage adalah cara bagaimana perusahaan membiayai aktivitasnya. Konsep financial laverage adalah rasio antara nilai buku seluruh hutang (debt=D) terhadap total aktiva (total aset=TA). Bila kita membahas Total Aktiva (TA) yang kita maksudkan adalah total nilai buku dari aktiva menurut catatan akuntansi. Financial leverage dianggap menguntungkan apabila laba yang diperoleh lebih besar daripada beban tetap yang timbul akibat penggunaan utang tersebut. Financial Laverage dianggap merugikan apabila laba yang tersebut.

Financial Laverage dianggap merugikan apabila laba yang diperoleh lebih kecil dari

pada beban tetap yang timbul akibat penggunaan utangnya tersebut. Financial

Leverage (Sartono, 2001:121) dapat dihitung dengan menggunakan rumus sebagai

berikut:

Total Hutang Financial Laverage =

Total Aktiva

menggunakan financial leverage dengan tujuan agar labanya menjadi meningkat,dengan meningkatnya laba maka earning per share akan meningkat pula.

Apabila pihak manajemen bisa mengelola dengan baik financial leverage agar dapat mencapai tingkat laba yang diharapkan sehingga return yang diterima per lembar sahamnya menjadi meningkat maka itu akan menjadi suatu bahan untuk pengambilan keputusan bagi para calon investor agar bersedia menanamkan investasinya pada perusahaan tersebut.

H. Current Ratio

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Likuiditas juga bisa berarti mudah tidaknya suatu jenis investasi dicairkan menjadi uang kas (Anaroga, 2001:79). Menurut (Wachhowic dan Van Horne, 2005:205) rasio likuiditas dapat digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang bisa dicari dengan

current ratio,quick ratio dan net working ratio. Dalam penelitian ini Likuiditas yang

digunakan adalah dengan menggunakan current ratio sebagai salah satu variabel bebas yang dapat dicari dengan rumus (Sartono, 2001:116) :

Aktiva Lancar Current Ratio =

Hutang Lancar

harus dibayar. Current ratio sangat berguna untuk mengukur likuiditas perusahaan, akan tetapi dapat menjebak. Hal ini dikarenakan current ratio yang tinggi dapat disebabkan adanya piutang yang tidak tertagih atau persediaan yang tidak terjual, yang tentu saja tidak dapat dipakai untuk membayar hutang. Jika suatu perusahaan mengalami kesulitan keuangan maka perusahaan itu mulai membayar tagihannya dengan lebih lambat dan meminjam dari bank.

Kewajiban lancar jika meningkat lebih cepat dibandingkan aktiva lancar maka rasio lancar akan turun dan hal ini bisa menimbulkan permasalahan. Karena rasio lancar memberikan indikator terbaik atas besarnya klaim kreditor jangka pendek yang dapat ditutup oleh aktiva yang diharapkan akan dikonversi menjadi kas yang relatif lebih cepat. Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. Perusahaan yang sedang mengalami pertumbuhan dan profitable akan memerlukan dana yang cukup besar guna membiayai investasinya, oleh karena itu mungkin akan kurang likuid karena dana yang diperoleh lebih banyak diinvestasikan pada aktiva tetap dan aktiva lancar yang permanen.

I. Return On Investment (ROI)

Investor di pasar modal sangat memperhatikan kemampuan perusahaan untuk

beberapa hal yang berbeda, namun dalam dimensi yang saling terkait. Pengukuran yang dilakukan dengan Return On Investment (ROI) atau yang disebut juga Return

On Asset (ROA). Dari pengertian tersebut, dapat ditarik kesimpulan bahwa dengan

membandingkan aset, penjualan, dan investasi serta aspek – aspek lainnya, akan menunjukkan kualitas dan efektivitas dari perusahaan.

Tingkat profitabilitas yang semakin tinggi umumnya akan semakin meningkatkan tingkat efektivitas perusahaan. Pada penelitian ini, tolak ukur yang digunakan oleh penulis untuk menganalisis tingkat profitabilitas perusahaan dari sisi asetnya. Semakin besar laba yang diperoleh, maka semakin besar dividen yang dibayarkan. Jadi profitabilitas berpengaruh terhadap dividend pay out ratio. Return

On Investment (Sartono, 2001:123) dapat dihitung dgn rumus :

Earning After Tax ROI =

Total Aktiva

adalah pihak manajemen dan dewan komisaris benar-benar yakin bahwa segala sesuatu lebih baik dari pada yang dicerminkan harga saham.

Harga saham akan bereaksi positif terhadap kenaikan dividen ini. Pemikirnnya adalah bahwa laba yang dilaporkan oleh perusahaan mungkin bukan merupakan cermin yang tepat atas laba ekonomi perusahaan tersebut. Selama dividen memberikan informasi mengenai laba ekonomi yang tidak disebutkan dalam laba yang dilaporkan, harga saham akan terpengaruh. Dividen dikatakan akan digunakan oleh para investor sebagai prediktor kinerja perusahaan di masa depan. Dividen merupakan harapan pihak manajemen untuk masa yang akan datang.

J. Investasi

Investasi yang ditanamkan oleh para investor juga mempengaruhi nilai dividen yang akan diterima. Kondisi perusahaan juga akan mempengaruhi pandangan para investor. Untuk investor yang tidak bersedia mengambil risiko, mereka berpandangan bahwa semakin tinggi risiko semakin tinggi juga tingkat keuntungan yang diharapkan sebagai hasil atau imbalan terhadap risiko tersebut. Selanjutnya dividen diterima pada saat ini akan mempunyai nilai yang lebih tinggi daripada

capital gain yang akan diterima di masa yang akan datang. Dengan demikian

investor yang tidak bersedia berspekulasi akan lebih menyukai dividen daripada

capital gain.

memaksimumkan kesejahteraan investor dengan membuat keputusan yang baik berupa kebijakan deviden. Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham. Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai

pemegang saham yang berhak mendapatkannya.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai – artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut. capital gain merupakan selisih antara harga beli dan harga jual. Mengukur dan mengevaluasi kinerja investasi merupakan langkah terakhir dalam proses manajemen investasi. Keputusan investasi akan menentukan tingkat ekspansi dan kebutuhan dana perusahaan, sementara itu keputusan pembelanjaan (keputusan pemenuhan kebutuhan dana) akan menentukan pemilihan sumber dana untuk membiayai investasi tersebut.

Risk atau risiko bagi dunia usaha pada umumnya bersumber dari terdapatnya

ketidakpastian (uncertainties) yang menyebabkan tertekannya profitability atau bahkan dapat menimbulkan kerugian. Pemberian pinjaman investasi telah didasarkan pada tingkat suku bunga tetap (fixed rate) yang tinggi. Risiko perusahaan dalam hal ini adalah risiko total perusahaan. Menurunnya nilai dividen atau bahkan hilangnya peluang memperoleh deviden sebagai akibat dari turunnya keuntungan perusahaan bahkan karena timbulnya kerugian oleh perusahaan. Munculnya kewajiban yang harus diselesaikan oleh pemegang saham sebagai akibat dari kerugian yang diderita oleh perusahaan. Risiko perusahaan ini dapat dilihat dari dua hal. Yaitu risiko bisnis (bisnis risk) dan risiko keuangan (financial risk).

Struktur modal perusahaan mempengaruhi langsung risiko keuangan yaitu risiko perusahaan tidak mampu memenuhi kewajiban keuangan sesuai waktu yang ditentukan (jatuh tempo) yang pada akhirnya akan mengakibatkan kebangkrutan bagi perusahaan (Sunjaja dan Barlian, 2002:243). Secara umum risiko keuangan melintasi baik risiko kemungkinan insolvabilitas maupun variabilitas tambahan dalam earning

per share yang ditimbulkan oleh penggunaan leverage keuangan. Ketika perusahaan

menaikkan proporsi pendanaan biaya tetap dalam struktur modalnya, arus keluar tetap akan naik. Akibatnya, probabilitas insolvabilitas kas akan meningkat. Stabilitas biaya tergantung pada penaksirian relatif dari harga input seperti untuk tenaga kerja dan bahan baku. Semakin dapat diprediksi dan stabil harga input tersebut untuk tenaga kerja dan bahan baku. Semakin dapat diprediksi dan stabil harga input tesebut semakin rendah risiko bisnis dan semakin sulit diprediksi dan kurang stabil harga semkain tinggi risiko bisnis.

Risiko bisnis bervariasi antar perusahaan tanpa memandang jenis usahanya dan tidak dipengaruhi oleh keputusan struktur modal. Tingkat risiko bisnis dianggap telah tertentu. Semakin tinggi risiko binis perusahaan, perusahaan harus lebih berhati-hati dalam menentukan struktur modalnya Perusahaan dengan risiko bisnis yang tinggi cenderung mempunyai struktur modal dengan pengaruh yang kurang tinggi dibandingkan dengan perusahaan dengan risiko bisnis yang rendah cenderung mempunyai struktur modal dengan “pengaruh” tinggi. Risiko Perusahaan dapat dihitung dengan rumus (Van Horne dan Wachowicz, 2005:203) berikut :

dimana,

Risiko Bisnis = Net Operating Income t

Laba Bersih sebelum Bunga dan Pajak Risiko Keuangan =

Laba Bersih sebelum Pajak

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal Indonesia dapat dilihat sebagai berikut :

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

d. Awal tahun 1939 : Karena isu politik (perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek Jakarta kembali selama perang Dunia II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman Wiradinata) danMenteri Keuangan (Prof.DR.Sumitro Djojohadikusumo). Instrumen yang diperdagangkan : Obligasi Pemerintah RI (1950).

h. 1956 – 1977 : Perdagangan di Bursa vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah pengawasan BAPEPAM (Badan Pelaksana Pasar Modal).

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emitem hingga tahun 1987 baru mencapai 24. Masyarakat lebih memilih instrumen Perbankan dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan Investor asing menanamkan Modal di Indonesia.

l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT. Bursa Efek Surabaya.

p. 13 Juli 1992 : Swastanisasi BEJ, BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading System).

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No.8 Tahun 1995 tentang Pasar Modal. Undang –Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di Pasar Modal di Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading)

v. 2007 : Penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Struktur Organisasi Bursa Efek Indonesia

1. Dewan Komisaris

Dewan Komisaris terdiri dari :

Nama Jabatan

I Nyoman Tjager Komisaris Utama

Mustofa Komisaris

Chareuddin Berlian Komisarisi

Jhonny Darmawan Komisaris

Felix Oentung Soebagyo Komisaris

2. Dewan Direksi

Dewan direksi terdiri dari :

Nama Jabatan

Ito Warsito Direktur Utama

Eddy Sugito Direktur Penilaian Perusahaan

Wan Wei Yiong Direktur Perdagangan dan Pengaturan Anggota Uriep Budhi Prasetyo Direktur Pengawasan Transaksi dan Kepatuhan Friderica Widyasari Dewi Direktur Pengembangan

Adikin Basirun Direktur Teknologi Informasi & Manajemen Risiko

Supandi Direktur Keuangan dan Sumber Daya Manusia

DAFTAR NAMA PEJABAT KEPALA DIVISI / KEPALA SATUAN BURSA EFEK INDONESIA

1. Sekretaris utama Irmawati Amran

2. Divisi Hukum Dewi Arum P

3. Satuan Pemeriksa Internal Widodo

Direktorat Penilaian Perusahaan

1. Divisi Penilaian Perusahaan Sektor Riil I Gede Nyoman B.Y

2. Divisi Penilaian Perusahaan Sektor Jasa Umi Kulsum 3. Divisi Penilaian Perusahaan Surat Utang Saptono Adi Junarso

Direktorat Perdagangan dan Pengaturan Anggota Bursa

1. Divisi Perdagangan Saham Andrea PJ Tolle

2. Divisi Perdagangan Surat Utang dan Derivatif Fina Dewanti

3. Divisi Keanggotaan Andi Sudhana

Direktorat Pengawasan Transaksi dan Kepatuhan

1. Divisi Penawaran Transaksi Hamdi

Hassybaraini

2. Divisi Kepatuhan Anggota Bursa Kristian S Manullang

Direktorat Pengembangan

1. Divisi Riset Poltak Hotradero

2. Divisi Pengembangan Usaha Hari Purnomo

3.Divisi Pemasaran Isharsaya

Direktorat Teknologi dan Manajemen Risiko

1. Divisi Operasional Teknolgi dan Informasi Yohanes Law 2. Divisi Pengembangan Solusi Bisnis Teknologi dan Informasi Didi A. Laksono

3. Divisi Manajemen Risiko Mohammad

Mukhlis

Direktorat Keuangan dan Sumber Daya Manusia

Divisi Keuangan Yohananes A Abimany

Divisi Sumber Daya Manusia Mirna Kurniaty

Divisi Umum -

C. Profil Perusahaan

1. PT. Aqua Golden Mississippi Tbk

Didirikan berdasarkan Akta Notaris Tan Thong Kie,SH No. 24 tanggal 23 Februari 1973. Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan, perubahan terakhir dengan Akta Notaris Lindasari Bachroem, SH No. 2 tanggal 9 November 2009 dalam rangka perubahan tempat kedudukan Perseroan dari Jakarta Timur ke Jakarta Selatan.

Induk Perusahaan adalah PT Tirta Investama dan induk utama Perusahaan adalah Danone, sebuah Perusahaan yang berdiri dan berkeduduka n di Perancis.

2. PT.Fast Food Indonesia

PT Fast Food Indonesia didirikan berdasarkan Akta No. 20 tanggal 19 Juni 1978 yang dibuat di hadapan Sri Rahayu, S.H..Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 32 tanggal 8 Agustus 2008, dari Notaris Poerbaningsih Adi Warsito, S.H., mengenai perubahan Anggaran Dasar Perusahaan untuk menyesuaikan dengan Undang-undang Perseroan Terbatas No. 40 Tahun 2007. Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-76847.AH.01.02 tanggal 23 Oktober 2008. Perusahaan bergerak di bidang makanan dan restoran. Perusahaan memulai usaha komersialnya sejak tahun 1979.

Pada tahun 2000, Perusahaan melakukan pemecahan nilai nominal saham dari Rp1.000 persaham menjadi Rp100 persaham. Dengan demikian jumlah dari saham perusahaan yang ditempatkan dan disetor penuh bertambah menjadi 446.250.000 saham. Berdasarkan catatan perusahaan mempunyai 13.229 karyawan pada tanggal 31 Desember 2009. Kantor pusat Perusahaan terletak diJl. M.T. Haryono, Jakarta, Indonesia.

3. PT.Multi Bintang Indonedia,Tbk

heineken International B.V sebesar 65%. Hollandsch sebesar 7%. Perusahaan ini termasuk dalam kategori food and baverages. Cash Deviden yang tercatat di BEI pada tahun 2009 yaitu 12.500.000. Perusahaan ini memiliki modal pada tanggal 29 januari 2010 dalam pasar sebesar Rp. 3.581.900.000.000,-Perusahaan ini berada di Jl.Daan Mogot Km 19 Tangerang.

4. PT.Mayora Indah,Tbk

PT.Mayora Indah,Tbk didirikan dengan akta no.204 tahun 1977 dari Popy Savitri Parmanto,S.H pengganti dari Ridwan Suselo,S.H.,notaris di Jakarta. Akta pendirian ini disyahkan oleh Menteri Kehakiman Republik Indonesia dalam surat keputusan nomor Y.A.5/5/14 tanggal 3 januari 1978 serta diumumkan dalam Berita Negara Republik Indonesia no.39 tanggal 15 Mei 1990, tambahan no.1716. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan yang terakhir dengan tanggal 30 juni 2008 dari Saifudin Arief, S.H.,notaris di Tangerang, mengenai perubahan anggaran dasar perusahaan untuk menyesuaikan dengan Undang-undang Republik Indonesia no.40 tahun 2007.

Sesuai dengan pasal 3 anggaran dasar perusahaan adalah mennjalankan bidang usaha industri makanan, kembang gula dan biskuit. Perusahaan menjual produknya di pasar lokal dan luar negeri. Perusahaan memulai usahanya secara komersil pada bulan Mei 1978. Kantor pusat perusahaan terletak di Gedung Mayora,Jl.Tomang Raya No.21-23, Jakarta, sedangkan pabrik perusahaan terletak di Tangerang dan Bekasi.