SKRIPSI

Diajukan oleh :

NOVIA DORIS WIDHYANTIKA 0913010118/EA

Kepada

FAKULTAS EKONOMI - J URUSAN AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagia n Per syara tan dalam Memper oleh Gelar Sar jana Ekonomi

J ur usa n Akuntansi

Diajukan oleh :

NOVIA DORIS WIDHYANTIKA 0913010118/EA

Kepada

FAKULTAS EKONOMI - J URUSAN AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

YANG GO PUBLIK DI BURSA EFEK INDONESIA

yang diajukan

NOVIA DORIS WIDHYANTIKA 0913010118/EA

telah diseminar kan dan disetujui untuk menyusun skr ipsi

Pembimbing Uta ma

Dr a . Ec. Siti Sundar i, M.Si Tangga l :…………..

NIP. 19630812.199003.2001

Mengetahui Kaprogdi Akuntansi,

Dr . Her o Pr iono, Msi, Ak

yang diajukan

NOVIA DORIS WIDHYANTIKA 0913010118/EA

disetujui untuk Ujia n Lisan oleh

Pembimbing Uta ma

Dr a . Ec. Siti Sundar i, M.Si Tangga l :…………..

NIP. 19630812.199003.2001

Mengetahui

Wa kil Dekan I Fakulta s Ekonomi

Disusun Oleh :

NOVIA DORIS WIDHYANTIKA 0913010118/FE/EA

telah diper ta hankan diha dapa n dan diter ima oleh Tim Penguji Skr ipsi J ur usan Akunta nsi Fakultas Ekonomi

Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur pada tanggal 20 J uni 2013

Pembimbing Utama Tim Penguji

Ketua

Dr a . Ec. Siti Sundar i, M.Si Dr . Indr a wati Yuher tia na, MM, Ak.

NIP. 19630812.199003.2001 NIP. 19661017.199303.2001

Sekreta r is

Dr a . Ec. Siti Sundar i, MSi. NIP. 19630812.199003.2001

Anggota

Dr s. Ec. Sjafi’i, MM, Ak. NIP. 19510807.198303.1001 Mengetahui

Dekan Fa kulta s Ekonomi

Univer sitas Pemba ngunan Nasional “Veter an” J awa Timur

terpanjatkan atas segala kemudahan yang Dia berikan dalam penyusunan skripsi

yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Dividen Payout Ratio

pada Perusahaan BUMN yang Go Public di Bursa Efek Indonesia”.

Maksud dari penyusunan skripsi ini adalah untuk kelengkapan proses

studi di Universitas Pembangunan Nasional dalam Jurursan Akuntansi.

Penyusunan skripsi ini juga menjadi sarana bagi penulis untuk mengembangkan

diri atas ilmu yang didapat dari bangku perkuliahan dan aplikasinya pada dunia

nyata. Pihak lain juga diharapkan dapat memperoleh keuntungan dari laporan ini,

mulai dari universitas tempat penulis menimba ilmu, mahasiswa lain untuk

dijadikan bahan referensi, maupun pihak perusahaan untuk dijadikan bahan

pertimbangan dalam pengambilan keputusan.

Ungkapan terimakasih juga tak lupa penulis haturkan kepada semua pihak

yang terlibat langsung maupun tidak dalam proses penyusunan skripsi ini.

Ungkapan terimakasih ditujukan pada:

1. Allah SWT atas segala rahmat dan karunia-Nya dalam memberikan jalan

yang tidak mudah, namun bisa dilewati, sehingga penulis bisa

menyelesaikan skripsi ini dengan penuh kehormatan.

2. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

5. Ibu Dra. Ec. Siti Sundari, Msi., selaku Dosen Pembimbing Utama, yang

telah memberikan bimbingan dan masukan untuk penulis.

6. Kedua orang tua tercinta, Soemaryono dan Setyaningsih, yang tidak

pernah berhenti mendukung secara moril dan materil. Semoga Allah swt.

selalu menyayangi mereka sebagaimana mereka menyayangi penulis sejak

kecil.

7. Seluruh guru dan dosen yang telah dengan ikhlas mentransfer ilmunya

untuk membentuk latar belakang pendidikan yang tidak ternilai harganya.

Penulis percaya bahwa tidak ada ilmu yang tidak berguna.

8. Kakak-kakak terhebat, Mas Bogi, Mbak Rina, Mas Rio, Mbak Henny dan

adik terbaik, Ayu, yang selalu memberikan pemikiran positif untuk dapat

melalui semua proses edukasi dengan lebih baik. Keluarga kecil yang tidak

menghitung kekayaan dari harta, tapi dari banyaknya dukungan saat

masalah menghadang. Kita kaya.

9. Sahabat-sahabat terbaik di Jurusan Akuntansi angkatan 2009 serta kakak

dan adik tingkat. Terimakasih kepada Mandalina, Nuril, dan Dwi Ayu atas

kebersamaan selama masa studi.

10. Marching Band Gita Widya Agni tercinta yang telah dengan baiknya

kesempatan dan bimbingan yang diberikan secara tulus. Terimakasih

kepada Bu Lianawati, Bu Agustin, Mbak Nia, Mbak Sherly, Mbak

Yohana, Mbak Oktaf.

12.Semua pihak yang tidak mungkin disebutkan satu persatu yang telah

memberikan bantuan pemikiran dan motivasi demi kelancaran penyusunan

skripsi ini.

Segala kebaikan datangnya dari Tuhan, dan kekurangan datang dari

manusia yang tidak sempurna. Sejatinya kesempurnaan hanya milik Allah swt.

Oleh karena itu, sebagai manusia yang juga masih ingin terus belajar, penulis

meminta maaf atas kekurangan dalam skripsi ini, terlebih bila terdapat bagian

yang kurang berkenan serta mengharapkan kritik dan saran yang membangun

untuk kebaikan bersama.

Juni, 2013

DAFTAR TABEL ……….. viii

DAFTAR GAMBAR ……….. ix

ABSTRAKSI ……….. x

BAB I. PENDAHULUAN 1.1.Latar Belakang Penelitian ……….. 1

1.2.Rumusan Masalah ……….. 6

1.3.Tujuan Penelitian ……….. 7

1.4.Manfaat Penelitian ……….. 7

BAB II. TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ……….. 9

2.2. Landasan Teori ……….. 12

2.2.1. Analisis Rasio Keuangan ………. 12

2.2.1.1. Pengertian Analisis Rasio Keuangan ……… 12

2.2.1.2. Kegunaan Analisis Rasio Keuangan ……… 13

2.2.1.3. Jenis-jenis Analisis Rasio Keuangan ……… 14

2.2.2. Dividen Payout Ratio……….. 21

2.2.3. Faktor-faktor yang mempengauhi Dividen Payout Ratio ……… 25

2.2.3.1. Current Ratio ……….. 25

2.2.3.2. Cash Position ……….. 26

2.2.3.3. Debt to Equity Ratio……….. 27

2.2.3.4. Return on Investment……….. 29

2.3. Kerangka Pikir ……….. 30

2.3.1. Pengaruh Current Ratio terhadap Dividen Payout Ratio ………… 30

2.3.2. Pengaruh Cash Position terhadap Dividen Payout Ratio ………… 30

2.3.3. Pengaruh Debt to Equity Ratio terhadap Dividen Payout Ratio…. 31 2.3.4. Pengaruh Return on Investment terhadap Dividen Payout Ratio… 32 2.4. Hipotesis ……….. 33

BAB III. METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ……… 34

3.1.1. Variabel Bebas (X) ……….. 34

3.1.2. Variabel Terikat (Y) ……….. 35

3.3.1. Jenis dan Sumber Data………. 38

3.3.2. Pengumpulan Data ……….. 38

3.4. Uji Kualitas Data ……….. 39

3.4.1. Uji Normalitas ……….. 39

3.4.2. Uji Asumsi Klasik ……….. 39

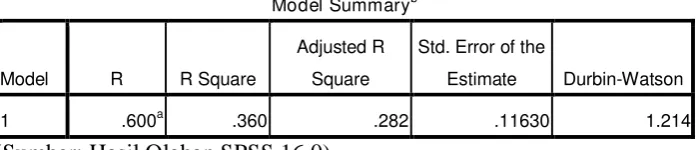

3.5. Teknik Analisis dan Pengujian Hipotesis ... 41

3.5.1. Teknik Analisis ……….. 41

3.5.2. Uji Hipotesis ……….. 41

3.5.2.1.Uji Kesesuaian Model ………. 41

3.5.2.2.Uji Parsial ……….. 42

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian……… 44

4.2. Deskripsi Hasil Penelitian………. 56

4.3. Analisis Data ……….. 62

4.3.1. Uji Normalitas ……….. 62

4.3.2. Uji Asumsi Klasik ……….. 63

4.3.4. Uji Hipotesis ………..` 68

4.3.4.1. Uji Kesesuaian Model……… 68

4.3.4.2. Uji Parsial ……….. 69

4.4. Pembahasan ……….. 70

4.4.1. Implikasi ……….. 70

4.4.2. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu …… 74

4.4.3. Keterbatasan Penelitian……….. 75

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ……….. 78

5.2. Saran ……….. 78

DAFTAR PUSTAKA ……….. 80

Tabel 2.1. Perbedaan Penelitian Saat Ini... 11

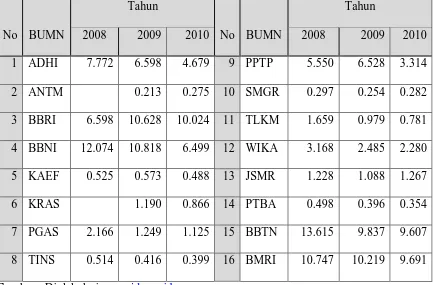

Tabel 4.1. Rekapitulasi DPR 2008-2011 …………... 57

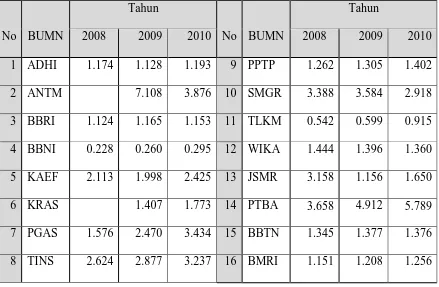

Tabel 4.2. Rekapitulasi Data Current Ratio 2008-2011 ……… 58

Tabel 4.3. Rekapitulasi Data Cash Position 2008-2011 ……… 59

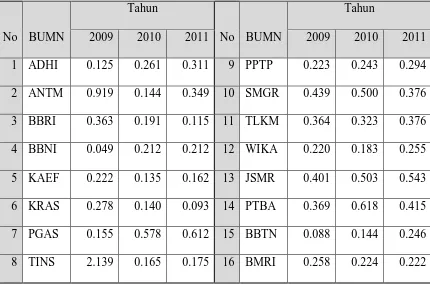

Tabel 4.4. Rekapitulasi Data Debt to Equity Ratio 2009-2011 ………. 61

Tabel 4.5. Rekapitulasi Data Return on Investment 2009-2011 ………. 62

Tabel 4.6. Hasil Uji Normalitas one sample Kolmogorov-Smirnov …………. 63

Tabel 4.7. Hasil Uji Autokorelasi Durbin Watson ………. 63

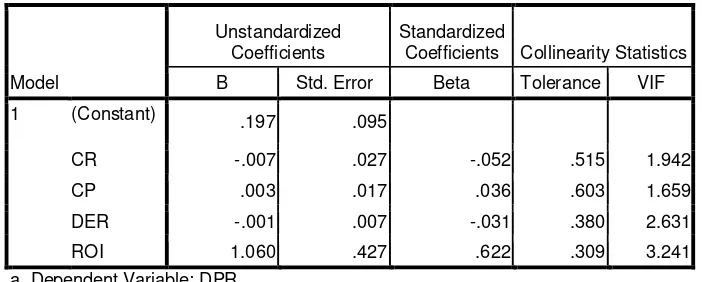

Tabel 4.8. Hasil Uji Variance Inflation Factor (VIF) ……… 65

Tabel 4.9. Output Regesi Linier Berganda ……… 67

Tabel 4.10. Hasil Uji Kesesuaian Model ……… 69

Halaman

Gambar 1.1. Tren DPR dan CR PT. Kimia Farma, Tbk 2007-2011 ………… 5

Gambar 1.2. Tren DPR dan DER PT. Semen Gresik, Tbk 2007-2011 ……… 5

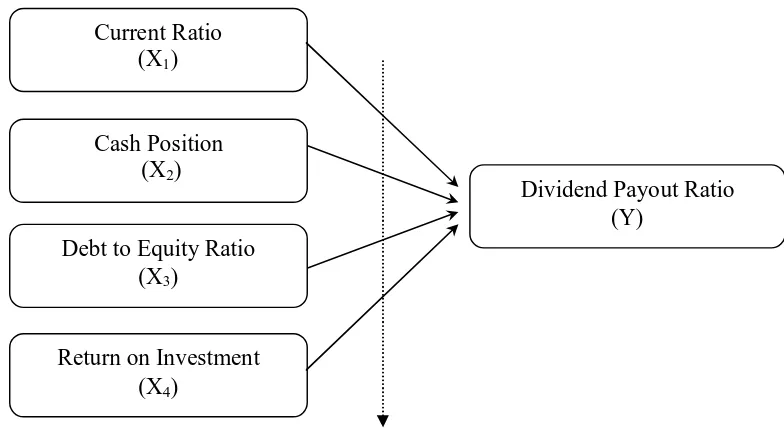

Gambar 2.1. Diagram Kerangka Pikir ... 33

Gambar 4.1. Grafik rata-rata CR, CP, DER, ROI, dan DPR pada Perusahaan

BUMN 2009-2011 ... 57

Oleh :

Novia Doris Widhyantika

ABSTRAK

Agar dapat mendukung tujuannya BUMN melakukan privatisasi. Kepemilikan saham ini memunculkan kewajiban pembayaran dividen tiap tahunnya. Kebijakan dividen pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada pemegang saham dan yang akan ditahan sebagai bagian dari laba ditahan. Penetapan besarnya Dividend Payout Ratio memerlukan pertimbangan khusus karena berkaitan dengan perkembangan perusahaan dan tingkat kepercayaan investor. Tujuan penelitian ini adalah membuktikan secara empiris pengaruh masing-masing variabel Current Ratio, Cash Position, Debt to Equity Ratio, dan Return on

Investment terhadap Dividend Payout Ratio perusahaan BUMN yang Go Publik di

Bursa Efek Indonesia.

Jenis data yang digunakan adalah data sekunder berupa laporan keuangan. Populasi penelitian ini adalah laporan keuangan dari 20 perusahaan BUMN yang Go Publik tahun 2009-2011. Teknik pengambilan sampel yang digunakan yaitu teknik

non probability sampling dengan metode purposive sampling. Sampel yang

digunakan ada 46 laporan keuangan dari 16 perusahaan BUMN yang terdaftar di BEI tahun 2009-2011. Teknik analisis yang digunakan dengan regresi linier berganda.

Hasil penelitian menunjukkan bahwa Return on Investment mempunyai kontribusi dan Current Ratio, Cash Position, Deb to Equity Ratio tidak memiliki kontribusi terhadap Dividend Payout Ratio pada perusahaan BUMN yang Go Publik di BEI tahun 2009-2011.

Kata kunci : Dividend Payout Ratio, Current Ratio, Cash Position, Deb to Equity

BAB I

PENDAHULUAN

1.1 Lata r Belakang Penelitian

BUMN sebagai suatu institusi profit oriented yang dimiliki oleh

pemerintah merupakan badan usaha yang diatur didalam undang – undang yang

menjadi salah satu sumber penerimaan negara non pajak dalam Anggaran

Pendapatan dan Belanja Negara (APBN). Intervensi pemerintah sebagai

pemegang saham terbesar tidak dapat dihindarkan didalam penentuan

kebijakan dividen perusahaan. Pemerintah bersama dengan Dewan Perwakilan

Rakyat sudah menentukan masing-masing target Dividen Payout Ratio yang

harus dibayarkan oleh masing masing BUMN.

BUMN juga merupakan suatu perusahaan yang memerlukan dana internal

untuk melakukan pertumbuhan melalui penambahan asset yang nantinya akan

menunjang pertumbuhan laba perusahaan. Satu-satunya sumber dana internal

yang dapat digunakan adalah laba ditahan, namun apabila Dividen Payout

Rationya besar, maka laba ditahan yang akan digunakan untuk

mengembangkan perusahaan akan semakin kecil. Apabila dana yang

digunakan untuk pengembangan perusahaan berasal dari sumber external

melalui hutang, maka akan membebani perusahaan dengan bunga dari hutang

Dengan adanya privatisasi, diharapkan BUMN dapat beroperasi secara

lebih profesioanal. Privatisasi adalah penjualan saham Persero (Perusahaan

Perseroan), baik sebagian maupun seluruhnya, kepada pihak lain dalam rangka

meningkatkan kinerja dan nilai perusahaan, memperbesar manfaat bagi negara

dan masyarakat, serta memperluas saham oleh masyarakat. Dengan privatisasi

diatas 50%, maka kendali dan pelaksanaan kebijakan BUMN akan bergeser dari

pemerintah ke investor baru. Privatisasi dapat mendatangkan manfaat apabila

setelah privatisasi BUMN mampu bertahan hidup dan berkembang di masa

depan, mampu menghasilkan keuntungan, dapat memberdayakan usaha kecil,

menengah dan koperasi serta masyarakat sekitarnya. Terlebih lagi, pengawasan

bukan hanya dari pihak pemerintah saja, tetapi juga dari investor yang

menanamkan modalnya ke BUMN tersebut.

Dari sisi investor, tujuan utama menanamkan dana ke dalam perusahaan

untuk mencari pendapatan atau tingkat pengembalian investasi (return) baik

berupa dividen maupun capital gain. Umumnya investor menginginkan

pembagian dividen yang relatif stabil, karena dengan stabilitas dividen dapat

meningkatkan kepercayaan investor terhadap perusahaan. Sedangkan dari sisi

perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam

pertimbangan, yaitu perlunya menahan sebagian laba untuk re-investasi

sebagai bentuk usaha dalam mengembangkan perusahaan. Perusahaan juga

mempertahankan kelangsungan hidupnya, dan sekaligus juga harus memberi

kesejahteraan yang lebih besar kepada para pemegang sahamnya.

Kebijakan dividen atau pada hakikatnya adalah menentukan porsi

keuntungan yang akan dibagikan kepada pemegang saham dan yang akan

ditahan sebagai bagian dari laba ditahan. Tingkat dividen yang semakin tinggi

dibayarkan, berarti semakin sedikit laba yang ditahan dan sebagai akibatnya

ialah menghambat tingkat pertumbuhan perusahaan. Perusahaan yang ingin

menahan sebagian besar dari pendapatannya tetap didalam perusahaan, berarti

bagian dari laba yang tersedia untuk pembayaran dividen akan semakin kecil.

Likuiditas perusahaan akan mempengaruhi besar kecilnya dividen yang

dibayarkan sehingga semakin kuat posisi likuiditas perusahaan terhadap

prospek kebutuhan dana di waktu mendatang, makin tinggi dividen tunai yang

dibayarkan. Berarti semakin kuat posisi likuiditas perusahaan, maka

kemampuannya untuk membayar dividen akan semakin besar pula (Riyanto,

2010 : 267). Ada pula suatu perusahaan yang keadaan likuiditasnya sangat baik

tetapi membayar dividen yang rendah karena laba yang diperoleh perusahaan

diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan

barang-barang lainnya, bukan disimpan dalam bentuk uang tunai.

Solvabilitas atau kemampuan perusahaan untuk memenuhi kewajiban

sebagai dividen kepada para pemegang saham. Keuntungan yang semakin kecil

karena tingginya tingkat hutang mengakibatkan beban bunga juga semakin

tinggi. Hal ini berdampak pada rendahnya dividen yang dibayarkan karena

rendahnya keuntungan yang diperoleh.

Sebagai pihak di luar emiten, para pemegang saham akan membutuhkan

informasi keuangan untuk memperkirakan besarnya dividen yang akan diterima

dalam periode tertentu. Informasi tersebut disajikan melalui laporan keuangan

perusahaan yang ditunjukkan oleh rasio-rasio keuangan.

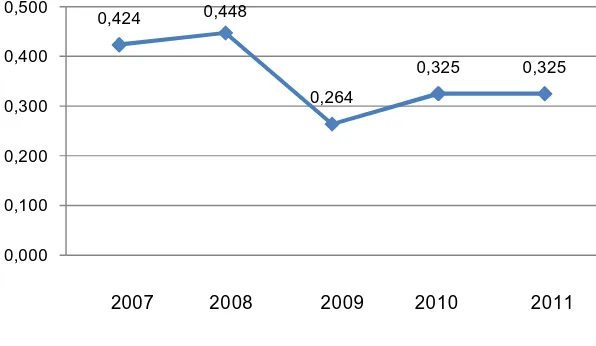

Grafik 1.1. Rata-rata DPR perusahaan BUMN tahun 2007-2012

Kecenderungan rata-rata Dividend Payout Ratio yang dibagikan

perusahaan BUMN yang Go Publik antara tahun 2007-2012 seperti yang

ditampilkan grafik menyerupai panal kuda. Terjadi peningkatan DPR sebesar

0.024 dari sebelumnya 0.424 pada 2007 menjadi 0.448 pada 2008. Kemudian

0,424 0,448

0,264

0,325 0,325

0,000 0,100 0,200 0,300 0,400 0,500

DPR

terjadi penurunan yang signifikan pada tahun 2009, rasio dividen yang

dibagikan menjadi 0.264. kemudian kembali meningkat tahun 2010 meski

belum bisa menyamai titik penurunan tahun 2009, lalu stabil pada tahun 2011.

Terjadinya penurunan yang signifikan ini tentu tidak sesuai dengan harapan

para investor yang menginginkan kestabilan peningkatan pengembalian dana

investasi. Hal ini berdampak pada tahun-tahun berikutnya. Pihak manajemen

tentu perlu melakukan usaha yang lebih besar untuk meningkatkan rasio

pembagian dividen demi mengembalikan kepercayaan para investor untuk

menanamkan modalnya.

Untuk menemukan solusi tersebut, sebelumnya perlu dilakukan analisa

mengenai apa yang menyebabkan hal tersebut terjadi. Beragam faktor bisa

mempengaruhi besarnya rasio pembagian dividen. Seperti pada penelitian yang

telah dilakukan sebelumnya oleh Sutrisno (2001). Dalam jurnalnya dengan

judul “Analisis factor-faktor yang Mempengaruhi Dividend Payout Ratio pada

Perusahaan Publik di Indonesia” membuktikan bahwa Cash Position dan DER

berpengaruh signifikan sedangkan Growth Potential, Firm Size, Profitability,

dan Holding memiliki hubungan yang tidak signifikan terhadap Dividen Payout

Ratio.

Sedangkan Sri Hermuningsih (2007) dalam jurnalmya yang berjudul

“Analisis Faktor-faktor yang Mempengaruhi Dividen Payout Ratio pada

DER memiliki hubungan yang signifikan sedangkan Cash Position, Growth

Potential, Profitability, dan Holding memiliki hubungan yang tidak signifikan

terhadap Dividen Payout Ratio.

Dengan adanya fenomena tersebut dan dengan adanya perbedaan hasil

penelitian-penelitian terdahulu, maka perlu diteliti lebih lanjut mengenai

faktor-faktor yang mempengaruhi kebijakan Dividen Payout Ratio dengan

menggunakan variabel Cash Position, Current Ratio, Debt to Equity Ratio,

dan Return on Investmen terhadap Dividen Payout Ratio pada perusahaan

BUMN yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

1.2. Rumusa n Masa la h

Berdasarkan latar belakang yang telah diuraikan di atas, maka yang

menjadi pokok permasalahan dalam penelitian ini adalah :

1. Apakah Current Ratio berpengaruh terhadap Dividend Payout Ratio?

2. Apakah Cash Potition berpengaruh terhadap Dividend Payout Ratio?

3. Apakah Debt to Equity Ratio berpengaruh terhadap Dividend Payout Ratio?

1.3.Tujuan Penelitian

1.3.1. Membuktikan secara empiris pengaruh Current Ratio terhadap Dividend

Payout Ratio.

1.3.2. Membuktikan secara empiris pengaruh Cash Posotion terhadap Dividend

Payout Ratio.

1.3.3. Membuktikan secara empiris pengaruh Debt to Equity Ratio terhadap

Dividedn Payout Ratio.

1.3.4. Membuktikan secara empiris pengaruh Return on Investmen terhadap

Dividend Payout Ratio.

1.4.Ma nfa at Penelitian

1.4.1. Bagi Universitas

Penelitian ini diaharapkan dapat menambah perbendaharaan

perpustakaan berupa hasil penelitian dan sekaligus bahan referensi penelitian

yang akan datang.

1.4.2. Bagi BUMN

Penelitian ini dapat digunakan sebagai salah satu sumber informasi

untuk mempertimbangkan pengambilan kebijakan manajemen yang berkenaan

1.4.3. Bagi Investor

Penelitian ini dapat digunakan sebagai salah satu sumber informasi

untuk mempertimbangkan pengambilan langkah investasi terutama yang

berkenaan dengan BUMN.

1.4.4. Bagi Peneliti Lanjutan

Penelitian ini dapat digunakan sebagai salah satu sumber referensi

untuk penelitian dengan tema yang serupa guna menyempurnakan teori

sebelumnya.

1.4.5. Bagi Peneliti

Penelitian ini dapat menambah wawasan dan menumbuhkan

keterampilan meneliti serta pengetahuan yang lebih mendalam pada bidang

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Sutrisno (2001) dalam jurnalnya dengan judul “Analisis Faktor-faktor

yang Mempengaruhi Dividen Payout Ratio pada Perusahaan Publik di

Indonesia “ meneliti apakah ada pengaruh signifikan antara Cash Position,

Growth Potential, Firm Size, Debt to Equity Ratio (DER), Profitability, dan

Holding dengan Dividen Payout Ratio terhadap perusahaan publik di

Indonesia tahun 1991-1996. Berdasarkan hasil pengujian terbukti bahwa Cash

Position dan DER berpengaruh signifikan sedangkan Growth Potential, Firm

Size, Profitability, dan Holding memiliki hubungan yang tidak signifikan

terhadap Dividen Payout Ratio pada perusahaan publik di Indonesia tahun

1991-1996

Sri Hermuningsih (2007) dalam jurnalmya yang berjudul “Analisis

Faktor-faktor yang Mempengaruhi Dividen Payout Ratio pada Perusahaan

yang Go Public di Indonesia “ meneliti apakah ada pengaruh signifikan antara

Cash Position, Growth Potential, Firm Size, Debt to Equity Ratio (DER),

Profitability, dan Holding terhadap Dividen Payout Ratio pada perusahaan

yang telah Go Publik di Indonesia sampai akhir Maret 2006. Berdasarkan

hasil pengujian terbukti bahwa Firm Size dan DER memiliki hubungan yang

signifikan sedangkan Cash Position, Growth Potential, Profitability, dan

Ratio pada perusahaan yang telah Go Publik di Indonesia sampai akhir Maret

2006.

Dian Septi Widiyanti (2011) dalam jurnalmya yang berjudul

“Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen” meneliti

Apakah ada pengaruh signifikan antara ROI, NPM, CR, DER, TATO, dan

EPS terhadap Dividen Payout Ratio pada perusahaan manufaktur yang

terdaftar di BEI tahun 2008-2010. Berdasarkan hasil pengujian terbukti bahwa

ROI, CR, dan DER memiliki hubungan yang signifikan sedangkan NPM,

TATO, dan EPS memiliki hubungan yang tidak signifikan terhadap Dividen

Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia Periode 2008-2010.

Siti Syamsiroh Difah (2011) dalam jurnalmya yang berjudul “Analisis

Faktor-faktor yang Mempengaruhi Dividen Payout Ratio pada Perusahaan

BUMN yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2004-2009”

meneliti apakah ada pengaruh signifikan antara ROA, Current Ratio, Growth

Potential, Firm Size, dan Dividen tahun lalu terhadap Dividen Payout Ratio

pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia 2004-2009.

Berdasarkan hasil pengujian terbukti bahwa Current Ratio, Growth Potential,

dan Firm Size memiliki hubungan yang signifikan sedangkan ROA dan

Dividen tahun lalu memiliki hubungan yang tidak signifikan terhadap Dividen

Payout Ratio pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia

2.1.1. Perbedaan dengan Penelitian Saat Ini

Terdapat perbedaan antara penelitian saat ini dengan penelitian sebelumnya.

Perbedaan tersebut mencakup :

Tabel 2.1. Per bedaan Penelitian Saat Ini

No. Nama Peneliti Variabel Alat Analisis Objek Tahun

Penelitian

Hermuningsih dalam hal variabel (CP dan DER) serta Dian Septi dalam hal variabel

2.2. Landasan Teori

2.2.1. Analisis Rasio Keuangan

2.2.1.1. Pengertian Analisis Rasio Keuangan

Analisa rasio keuangan perusahaan pada dasarnya merupakan

perhitungan rasio-rasio yang tidak hanya berguna bagi kepentingan intern

perusahaan melainkan juga bagi pihak luar. Penganalisa harus mampu untuk

menyesuaikan faktor-faktor yang ada pada periode atau waktu ini dengan

faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi

posisi keuangan atau hasil operasi perusahaan yang bersangkutan (Munawir,

2000 : 64).

Rasio keuangan adalah alat utama untuk menganalisis keuangan.

Kadang-kadang mengacu pada standar ukuran yang sederhana, seperti

misalnya benchmark, rasio dapat menstandarisasi informasi keuangan yang

dapat dipakai sebagai alat pembandingan antar perusahaan dengan ukuran

yang berbeda. Ada dua kelompok yang menganggap rasio keuangan

berguna. Pertama, terdiri dari manajer yang menggunakannya untuk

mengukur dan melacak kinerja perusahaan sepanjang waktu. Fokus utrama

dari analisis mereka sering berkaitan dengan ukuran profitabilitas yang

digunakan untuk mengevaluasi kinerja perusahaan dari sudut pandang

pemilik. Kelompok kedua pengguna rasio keuangan mencakup para analis

yanhg merupakan kelompok eksternal perusahaan. Contoh kelompok ini

menentukan kelayakan kredit si pemohon pinjaman. di sisi analisis lebih

ditekankan pada sejarah penggunaan hutang oleh perusahaan serta

kemampuannya untuk membayar bunga dan pokok pinjamannya (Keown :

199 : 108)

Menurut Sutrisno (2003 : 243) analisis rasio keuangan merupakan alat

untuk mengukur kinerja finansial perusahaan. Melalui analisis rasio ini bisa

diperoleh informasi dan gambaran perkembangan finansial perusahaan,

dengan mengadakan interpretasi dari laporan keuangan, yaitu dengan

menghubungkan pos-pos yang ada pada laporan keuangan.

Selanjutnya menurut Harahap (2004 : 297), analisis rasio adalah angka

yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan

dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan

Bagi manajemen finansial, dengan menghitung rasio-rasio akan

memperoleh suatu informasi tentang kekuatan dan kelemahan yang dihadapi

oleh perusahaan dibidang finansial, sehingga dapat digunakan dalam

pengambilan keputusan bagi kepentingan perusahaan untuk masa yang akan

datang. Sedangkan bagi investor merupakan bahan pertimbangan apakah

menguntungkan untuk membeli saham perusahaan yang bersangkutan atau

tidak.

2.2.1.2. Kegunaan Analisis Rasio Keuangan

Tujuan pokok dari analisis rasio keuangan sebagai bagian dari

perusahaan berprestasi dan bagaimana menempatkan posisinya di masa yang

akan datang. Analisis rasio keuangan sebaiknya tidak dikerjakan secara

mekanis, akan tetapi harus dipertimbangkan sebagai bagian dari proses

evaluasi yang lebih luas (Weston ; 1996 ; 226)

Analisis rasio seperti halnya alat-alat analisa yang lain adalah "future

oriented", oleh karena itu penganalisa harus mampu untuk menyesuaikan

faktor yang sudah ada pada periode atau waktu ini dengan

faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi

keuangan atau hasil operasi perusahaan yang bersangkutan. Dengan

demikian kegunaan atau manfaat suatu angka rasio sepenuhnya tergantung

pada kemampuan atau kecerdasan penganalisa dalam menginterpretasikan

data yang bersangkutan (Munawir, 2000 : 64).

2.2.1.3. Jenis-jenis Analisis Rasio Keuangan

Setiap analisis mempunyai tujuan atau kegunaan yang menentukan

perbedaan penekanan yang sesuai dengan tujuan tersebut. Seorang analis,

misalnya adalah seorang bankir yang mempertimbangkan pemberian kredit

jangka pendek untuk suatu perusahaan. Para bankir terutama akan

menekankan pada posisi perusahaan jangka pendek, sehingga mereka

menekankan pada rasio-rasio likuiditas. Sebaliknya, pemberian kredit jangka

panjang akan lebih menekankan pada kemampuan perusahaan menghasilkan

laba dan efisiensi operasinya. Mereka mengetahui bahwa operasi yang tidak

menjamin bahwa dana akan tersedia untuk melunasi suatu penerbitan saham

20-tahun. Demikian halya dengan para calon pemegang saham yang

menanam modalnya dalam bentuk saham biasa, akan lebih tertarik dengan

profitabilitas dan efisiensi jangka panjang. Sudah barang tentu manajemen

memerlukan seluruh aspek dari analis keuangan; manajemen harus mampu

membayar hutang kepada kreditor jangka pendek maupun kreditor jangka

panjang, termasuk kemampuan menghasilkan laba untuk para pemegang

saham (Weston, 1996 ; 225)

Rasio keuangan menurut Tampubolon (2005 : 35-39) dapat

dikelompokkan kedalam empat kategori, yaitu rasio likuiditas, efisiensi,

leverage, dan probabilitas.

2.2.1.3.1. Rasio Likuiditas

Rasio likuiditas menunjukkan tingkat kemudahan relatif suatu

aktiva untuk segera dikonversikan ke dalam kas dengan sedikit atau

tanpa penurunan nilai serta tingkat kepastian tentang jumlah kas yang

diperoleh. Kas merupakan suatu aktiva yang paling likuid, aktiva lain

mungkin relatif likuid atau tidak likuid tergantung seberapa cepat

aktiva ini dapat dikonversikan kedalam kas, misalnya surat-surat

berharga (efek-efek). Sedangkan aktiva yang tidak likuid contohnya

gedung dan tanah karena tidak mudah untuk dijual. Untuk menjual

gedung dan tanah tidak saja diperlukan kecocokan harga, tetapi juga

Komponen aktiva lancar, kas, dan surat berharga dipandang

sebagai aktiva yang likuid. Piutang mempunyai risiko serta struktur

maturitas yang berbeda-beda. Untuk mengkonversi piutang kedalam

kas (anjak piutang) dibutuhkan suatu pembeli. Karena risiko dan

maturitas yang rendah dalam piutang, tentunya pembeli hanya mau

membeli dengan harga yang lebih rendah dari piutang. Oleh karena

itu, untuk mengkonversi piutang kedalam kas diperlukan potongan

(discounted) dari nilai piutang atau harus menunggu sampai piutang

tersebut jatuh tempo. Dengan demikian, piutang dipandang kurang

likuid dibanding dengan kas dan surat-surat berharga.

Persediaan barang dipandang tidak lebih likuid dibandingkan

piutang, pertimbangannya adalah bahwa persediaan barang cenderung

untuk diperdagangkan pada pasar tertentu. Apabila korporasi

mengalami kesulitan keuangan dan akan menjual barangnya, maka

diperlukan tawar-menawar harga yang cukup lama. Karena alasan

inilah maka persediaan barang dipandang sebagai aktiva yang paling

tidak likuid.

Aktiva tetap seperti gedung, mesin-mesin, dan peralatan

merupakan aktiva yang tidak likuid. Hal ini disebabkan harga jual dari

aktiva tetap ini yang tidak tetap. Disamping itu diperlukan pembeli

Menentukan tingkat likuiditas korporasi dipergunakan rasio

likuiditas, antara lain :

a. Current ratio

b. Quick ratio

c. Absolute liquidity ratio

Masing-masing rasio liuiditas ini mencerminkan perspektif waktu

yang berbeda dalam mengukur kemampuan korporasi untuk

memenuhi kewajiban jangka pendek. Current ratio dipergunakan

untuk mengukur kemampuan korporasi dalam memeui kewajiban

jangka pendek, dengan asumsi bahwa semua aktiva lancar

dikonversikan ke dalam kas. Quick ratio digunakan untuk mengukur

hal yang sama dalam perspektif waktu yang lebih singkat. Sedangkan

absolute liquidity ratio mengukur kemampuan korporasi dalam waktu

yang paling singkat karena hanya aktiva likuid saja yang

diperhitungkan.

2.2.1.3.2. Rasio Leverage

Rasio leverage digunakan untuk menjelaskan penggunaan utang

untuk membiayai sebagian daripada aktiva korporasi. Pembiayaan

dengan utang mempunyai pengaruh bagi korporasi karena utang

mempunyai beban yang bersifat tetap. Kegagalan korporasi dalam

yang dapat berakhir dengan kebangkrutan korporasi. Tetapi,

penggunaan utang juga memberikan subsidi pajak atas bunga yang

dapat menguntungkan pemegang saham. Oleh karena itu, penggunaan

utang harus menyeimbangkan antara keuntungan dan kerugiannya.

Pada dasarnya rasio leverage yang lazim digunakan adalah sebagai

berikut :

a. Debt to Net Worth

b. Coverage Interest Charge

c. Total Asset to Net Worth

d. Fixed Asset to Net Worth

e. Current Asset to Net Worth

Dari kedelapan rasio di atas, terdapat dua rasio yang mengukur

kemampuan korporasi untuk membayar bunga dari penggunaan utang.

Sedangkan rasio lainnya harus melihat penggunaan leverage dari

kewajiban yang tidak mempunyai beban bunga. Sebagai contoh,

terdapat perbedaan antara total assets dengan net worth yang tinggi

yang menunjukkan penggunaan leverage yang besar atau modal

sendiri yang kecil. Rasio total asset to net worth ini juga menunjukkan

seberapa besar risiko yang ditanggung oleh kreditur. Sehingga

penggunaan rasio-rasio ini sangat berguna untuk mengukur

persediaan, keseimbangan aktiva lancar dan aktiva tetap dengan

modal, serta total asset dibandingkan modal.

2.2.1.3.3. Rasio Efisiensi

Rasio efisiensi dipergunakan untuk mengukur seberapa efisien

korporasi dalam penggunaan aktivitasnya. Rasio ini semuanya

mempergunakan perbandingan antara tingkat penjualan dengan

investasi dalam beberapa aktiva. Asumsi yang diambil adalah

menggunakan hubungan antara penjualan dengan berbagai aktiva

tersebut.

Dalam analisis efisiensi persediaan terdapat beberapa masalah

yang perlu diketahui. Pertama, penjualan dilakukan menurut harga

pasar, sedangkan investasi dicatat menurut harga pokoknya. Kedua,

penjualan terjadi sepanjang periode (bulan datau tahun), sedangkan

persediaan menunjukkan posisi pada suatu tanggal tertentu.

Penggunaan persediaan rata-rata awal dan akhir periode dalam analisis

efisiensi persediaan akan lebih baik.

Rasio efisiensi yang digunakan pada umumnya meliputi berikut ini

a. Sales to Total Assets

b. Sales to Fixed Assets

c. Sales to Current Assets

e. Sales to Receivable

f. Sales to Liquid Assets

2.2.1.3.4. Rasio Profitabilitas

Pengukuran tingkat profitabilitas dapat dikatakan dengan

membandingkan tingkat Return on Investment (ROI) yang diharapkan

dengan tingkat return yang diminta para investor dalam pasar modal.

Jika return yang diharapkan lebih besar daripada return yang diminta,

maka investasi tersebut dikatakan sebagai menguntungkan.

Nilai pasar suatu saham sangat tergantung kepada perkiraan dari

expected return dan risiko dari arus kas di masa yang akan datang.

Penilaian arus kas ini merupakan proses dasar, disebabkan laporan

keuangan tidak cukup menunjukkan aktivitas korporasi di masa

mendatang. Dengan demikian, terdapat beberapa macam analisis

profitabilitas yang didasarkan kepada laporan keuangan dan sangat

diperlukan oleh para manajer keuangan sebagai informasi.

Rasio profitabilitas tergantung dari informasi akuntansi yang

diambil dari laporan keuangan. Oleh karena itu, profitabilitas dalam

konteks analisis rasio untuk mengukur pendapatan menurut laporan

laba rugi dengan nilai buku investasi. Rasio profitabilitas kemudian

dapat dibandingkan dengan rasio yang sama dengan rasio korporasi

rata-rata industri. Rasio profitabilitas yang digunakan pada umumnya

adalah sebagai berikut ini :

a. Net Profit Margin

b. Return on Investment

c. Return on Net Worth

2.2.2. Dividen Payout Ratio

Teori mengenai kebijakan dividen seperti yang dijelaskan oleh Weston

& Bringham (2005 : 198) ada dua, yaitu “Teori Ketidakrelevanan Dividen”

dan “Teori Bird-in-the-Hand”. Teori pertama dicetuskan oleh Merton Miller

dan Franco Modigliani (MM) menyatakan bahwa nilai suatu perusahaan

hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta

resiko bisnisnya. Dengan kata lain, nilai suatu perusahaan tergantung

semata-mata pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana

pendapat tersebut dibagi di antara dividen dan laba yang ditahan

(pertumbuhan). Jadi, peningkatan atau penurunan dividen oleh perusahaan

tidak akan mempengaruhi nilai perusahaan.

Berikutnya mengenai Teori Bird-in-the-Hand yang dikemukakan oleh

Myron Gordon dan John Lintner menjelaskan bahwa investor menyukai

pendapatan dividen yang tinggi karena pendapatan dividen yang diterima

seperti burung di tangan (bird in the hand) yang mempunyai nilai yang lebih

karena dividen lebih pasti dari pendapatan modal. Teori ini juga berpendapat

bahwa investor menyukai dividen karena kas di tangan lebih bernilai daripada

kekayaan dalam bentuk lain. Konsekuensinya, harga saham perusahaan akan

sangat ditentukan oleh besarnya dividen yang dibagikan. Peningkatan dividen

akan meningkatkan harga saham yang akan berdampak pula pada nilai

perusahaan.

Dalam jurnalnya, Sutrisno (2001 : 3) menyebutkan faktor-faktor yang

mempengaruhi keputusan dividen seperti yang dicetuskan oleh Levy dan

Sarnat (1970) dan Van Horn (1986) adalah sebagai berikut :

a. peraturan atau perundangan

b. posisili kuiditas

c. kebutuhan dana untuk melunasi hutang

d. larangan dalam perjanjian hutang

e. tingkat ekspansi perusahaan

f. tingkat keuntungan perusahaan

g. stabilitas perusahaan

h. kemampuan memasuki pasar modal

i. pelaku kelompok pengendali

j. posisi pemegang saham sebagai wajib pajak

k. pajak atas keuntungan yang diakumulasikan secara salah

Dividen merupakan hak pemegang saham, Jika perusahaan

memutuskan untuk membagi keuntungan dalam dividen, semua pemegang

saham mendapatkan haknya yang sama. (Jogiyanto, 1998 ; 58)

Perubahan besarnya dividen yang dibagikan terdapat dua akibat yang

saling berlawanan. Apabila seluruh laba dibayarkan sebagai dividen maka

kepentingan cadangan terabaikan, sebaliknya bila laba ditahan semua maka

kepentingan pemegang saham terabaikan. Untuk menjaga kedua kepentingan

tersebut, maka manajer dapat menempuh kebijakan yang optimal (Brigham

dan Houston, 2006 : 437)

Menurut Sartono (2001 : 281) kebijakan deviden adalah keputusan

apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang

saham sebagai deviden atau akan ditahan dalam bentuk laba ditahan guna

pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk

membagikan laba sebagai deviden, maka akan mengurangi laba yang ditahan

dan selanjutnya mengurangi total sumber dana intern. Sebaliknya, jika

perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan

pembentukan dana intern akan semakin besar.

Dividend Payout Ratio merupakan rasio pembayaran dividen kepada

pemegang saham sesuai dengan besarnya kepemilikan saham (Susiyono,

2002: 16).

Menurut Riyanto (2010 : 265) Dividen Payout Ratio merupakan

sebagai cash dividen. Lebih lanjut dijelaskan bahwa politik dividen adalah

bersangkutan dengan penentuan pembagian pendapatan (earning) antara

penggunaan pendapatan untuk dibayarkan kepada para pemegang saham

sebagai dividen atau untuk digunakan di dalam perusahaan, yang berarti

pendapatan tersebut harus ditahan di dalam perusahaan

Laba ditahan (retained earning) dengan demikian merupakan salah

satu dari sumber dana yang paling penting untuk membiayai pertumbuhan

perusahaan, sedangkan dividen merupakan aliran kas yang dibayarkan kepada

para pemegang saham atau equity investors. Setiap perusahaan selalu

menginginkan adanya pertumbuhan bagi perusahaan tersebut di satu pihak

dan juga dapat membayarkan dividen kepada para pemegang saham di lain

pihak, tetapi kedua tujuan tersebut selalu bertentangan.

Sebab makin tinggi tingkat dividen yang dibayarkan, berarti semakin

sedikit laba yang ditahan, dan sebagai akibatnya ialah menghambat tingkat

pertumbuhan (rate of growth) dalam pendapatan dan harga sahamnya. Kalau

perusahaan ingin menahan sebagian besar dari pendapatannya tetap dalam

perusahaan, berarti bahwa bagian dari pendapatan yang tersedia untuk

pembayaran dividen adalah semakin kecil.

Dengan demikian dapatlah dikatakan bahwa makin tingginya Dividen

Payout Ratio yang ditetapkan oleh suatu perusahaan, makin kecil dana yang

tersedia untuk ditanamkan kembali di dalam perusahaan yang ini berarti akan

financial manager adalah menetapkan alokasi dari keuntungan neto sesudah

pajak atau pendapatan untuk pembayaran dividen di satu pihak dan untuk laba

ditahan di lain pihak, dimana keputusan tersebut mempunyai pengaruh yang

menentukan terhadap nilai dari perusahaan (the value of the firm)

Deviden Payout Ratio merupakan perbandingan antara dividen per

lembar saham dengan laba yang tersedia bagi pemegang saham perusahaan.

Rasio ini menunjukkan besarnya proporsi alokasi dari laba per lembar saham

pada dividen di setiap lembar saham. Dividend Payout Ratio dapat

Sumber : Subramanyam (2008 : 45)

2.2.3. Faktor-faktor yang mempengaruhi Dividen Payout Ratio

2.2.3.1.Current Ratio

Current Ratio mengukur seberapa jauh aktiva lancar perusahaan bisa

dipakai untuk memenuhi kewajiban lancarnya (Husnan ; 2004 ; 72).

Ketersediaan aset lancar untuk memenuhi kewajiban lancar (Subramanyam :

2008 : 45).

Rasio lancar dihitung dengan membagi aktiva lancar dengan

kewajiban lancar. Biasanya aktiva lancar terdiri dari kas, surat berharga,

dagang, wesel bayar jangka pendek, hutang jangka panjang yang akan jatuh

tempo dalam waktu satu tahun, pajak penghasilan yang terhutang dan

beban-beban lain yang terhutang (terutama gaji dan upah). Rasio lancar merupakan

ukuran yang paling umum digunakan untuk mengetahui kesanggupan

memenuhi kewajiban jangka pendek, oleh karena rasio tersebut menunjukkan

seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang

diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh

tempo hutang (Weston ; 1996 ; 225)

Current Ratio digunakan untuk mengukur seberapa jauh aktiva lancar

perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya. Rumus

Current Ratio adalah sebagai berikut :

Current Ratio =

ar PasivaLanc

ar AktivaLanc

Sumber : Husnan (2004:72)

2.2.3.2.Cash Position

Cash Position atau likuiditas dari suatu perusahaan merupakan faktor

yang terpenting yang harus dipertimbangkan sebelum mengambil keputusan

untuk menetapkan besarnya deviden yang akan dibayarkan kepada para

pemegang saham. Oleh karena deviden merupakan cash out flow, maka makin

kuatnya posisi likuiditas perusahaan, berarti makin besar kemampuan untuk

Menurut Sudarsih (2002 : 79) Cash Position merupakan rasio kas

akhir tahun dengan earning after tax. Bagi perusahaan yang memiliki posisi

kas yang lebih kuat maka akan semakin besar kemampuan untuk

membayarkan dividen, hal ini disebabkan karena posisi kas merupakan faktor

internal yang dapat dikendalikan oleh manajemen, sehingga pengaruhnya

dapat dirasakan secara langsung bagi kebijakan deviden.

Variabel Cash Position diukur dengan menggunakan skala rasio dan

satuan pengukurannya adalah persen (%). Cash Position dapat diformulasikan

sebagai berikut:

Sumber : Sudarsih (2002: 79)

2.2.3.3.Debt to Equity Ratio

Analisa rasio keuangan pada dasarnya merupakan perhitungan

rasio-rasio yang tidak hanya berguna bagi kepentingan intern perusahaan melainkan

juga bagi pihak luar. Penganalisa harus mampu untuk menyesuaikan

faktor-faktor pada saat sekarang dengan faktor-faktor-faktor-faktor dimasa yang akan datang yang

mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan

yang bersangkutan (Munawir, 2000 : 64).

Debt to Equity Ratio (DER) menunjukkan perbandingan antara hutang

tetapi dinyatakan sebagai total kewajiban, bukan hanya hutang jangka

panjangnya (Husnan ; 2004 ; 70). Debt to Equity Ratio (DER) mencerminan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang

ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk

memebayar hutang. (Sutrisno : 2001 : 5).

Dalam rangka mengukur risiko, fokus perhatian investor terutama

ditunjukkan pada prospek laba. Meskipun demikian yang tidak dapat

diabaikan adalah tetap pentingnya mempertahankan keseimbangan antara

proporsi aktiva yang didanai investor dan yang didanai oleh pemilik

perusahaan. Keseimbangan proporsi antara aktiva yang didanai investor dan

pemilik perusahaan dapat diukur dengan menggunakan DER. Menurut

Riyanto (1998 : 333), DER merupakan perbandingan antara total hutang

dengan total modal yang digunakan perusahaan. Dengan demikian dapat

memberikan gambaran mengenai struktur modal yang dimiliki oleh

perusahaan, sehingga dapat dilihat tingkat resiko tidak tertagihnya hutang.

Debt to Equity Ratio dapat diformulasikan sebagai berikut:

Debt to Equity Ratio =

Sendiri Modal

Kewajiban Total

2.2.3.4.Return on Investment

Menurut Lukman (2000 : 63) Return On Investment (ROI) adalah

kemampuan perusahaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan. Dengan menggunakan Return On Investment maka dapat diukur

kemampuan perusahaan akan menghasilkan laba yang diperoleh dari hasil

operasi atau keseluruhan dana yang diinvestasikan dalam keseluruhan aktiva.

Laba yang tinggi akan memberikan konstribusi yang besar terhadap pembagian

dividen kepada pemegang saham.

Return on Investment (ROI) menurut Husnan (2004 : 74)

menunjukkan seberapa banyak laba bersih yang bisa dipoles dari seluruh

kekayaan yang dimiliki perusahaan. Atau dengan kata lain kemampuan

perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk

menutup investasi yang telah dikeluarkan. Karena itu dipergunakan angka

laba setelah pajak dan (rata-rata) kekayaan perusahaan.

Untuk mencari ROI, dapat diformulasikan sebagai berikut :

ROI =

2.3. Kerangka Pikir

2.3.1. Pengaruh Current Ratio terhadap Dividen Payout Ratio

Current ratio dipergunakan untuk mengukur kemampuan korporasi

dalam memenuhi kewajiban jangka pendek, dengan asumsi bahwa semua

aktiva lancar dikonversikan ke dalam kas. Kewajiban tersebut seperti

melunasi kewajiban jangka pendek yang telah jatuh tempo maupun dalam

membayar dividen. Semakin besar Current Ratio menunjukan semakin

tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Teori ini juga didukung oleh penelitian Dian Septi (2011) yang

menunjukkan bahwa Current Ratio berpengaruh signifikan terhadap Dividen

Payout Ratio.

2.3.2. Pengaruh Cash Position terhadap Dividen Payout Ratio

Suatu perusahaan yang sedang tumbuh dan berkembang, mungkin

tidak begitu kuat posisi likuiditasnya karena sebagian besar dari dananya

tertanam dalam aktiva tetap dan modal kerja, tetapi apabila perusahaan tidak

ingin mengurangi pembayaran dividen hanya karena hal tersebut bisa

ditafsirkan oleh investor sebagai memburuknya prospek perusahaan, maka

perusahaan perlu membagikan dividen yang relatif rendah untuk mengurangi

kemungkinan kesulitan likuiditas (Husnan, 2003 : 352). Dengan kata lain,

semakin kuat posisi kas atau likuiditas suatu perusahaan maka makin tinggi

Penelitian yang dilakukan oleh Sutrisno (2001) menunjukkan bahwa

cash position berpengaruh terhadap Dividend Payout Ratio. Menurutnya

pembayaran dividen merupakan arus kas keluar, sehingga semakin kuat posisi

kas perusahaan, berarti semakin besar kemampuannya untuk membayar

dividen. Oleh karena itu Cash Position merupakan faktor penting yang harus

dipertimbangkan sebelum membuat keputusan untuk menentukan besarnya

dividen yang dibayarkan.

2.3.3. Pengaruh Debt to Equity Ratio terhadap Dividen Payout Ratio

Seorang investor tidak hanya melihat kemungkinan tingkat

pengembaliannya tetapi juga melihat seberapa besar resiko yang ditanggung

perusahaan. Semakin besar hutang yang dipakai untuk mendanai perusahaan

maka tingkat resikonya juga semakin tinggi. Peningkatan hutang ini akan

mempengaruhi tingkat pendapatan bersih yang tersedia, artinya semakin

tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan

perusahaan dalam membayar dividen (Sudarsih, 2002: 80).

Penelitian yang dilakukan oleh Sutrisno (2001 : 5) menunjukkan

bahwa Debt to Equity Ratio berpengaruh terhadap Dividend Payout Ratio.

Semakin besar porsi hutang yang digunakan untuk struktur modal, maka

semakin besar pula jumlah kewajibannya. Peningkatan hutang mempengaruhi

laba bersih yang tersedia, sehingga ikut mempengaruhi dividen yang akan

untuk membayar kewajibannya. DER mempunyai hubungan negative dengan

DPR.

2.3.4. Pengaruh Return on Investment terhadap Dividen Payout Ratio

Perusahaan yang mempunyai laba stabil lebih dimungkinkan membayar

dividen dalam presentase yang besar dibandingkan perusahaan yang labanya

berfluktuasi (Weston dan Copeland, 1997 : 291), demikian halnya dengan

pembayaran dividen yang tinggi biasanya dalami industri yang tidak

melakukan ekspansi secara potensial, maka pendapatan sebagian besar bisa

diberikan kepada pemegang saham.

Penelitian yang dilakukan oleh Dian (2011) menyatakan ROI yang

tinggi menunjukan efisiensi dan efektivitas pengelolaan asset, yang berarti

semakin baik. Laba diperoleh dari selisih antara harta yang masuk

(pendapatan dan keutungan). Laba perusahaan tersebut dapat ditahan (sebagai

laba ditahan) dan dapat dibagi sebagai dividen. Sehingga peningkatan

laba bersih perusahaan akan meningkatkan tingkat pengembalian investasi

berupa pendapatan dividen bagi investor.

Sesuai dengan perumusan masalah serta landasan toeri yang telah

diuraikan sebelumnya, maka dapat disusun sebuah bagan kerangka pikir, seperti

Ga mbar . 2.1 : Diagram Ker angka Pikir

2.4. Hipotesis

Berdasarkan perumusan masalah yang ada, maka hipotesis yang dapat

digunakan sebagai dugaan sementara adalah sebagai berikut :

1. Diduga ada pengaruh Current Ratio terhadap Dividend Payout Ratio pada

perusahaan BUMN yang Go Public di Bursa Efek Indonesia.

2. Diduga ada pengaruh Cash Position terhadap Dividend Payout Ratio pada

perusahaan BUMN yang Go Public di Bursa Efek Indonesia.

3. Diduga ada pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

pada perusahaan BUMN yang Go Public di Bursa Efek Indonesia.

4. Diduga ada pengaruh Return on Investment terhadap Dividend Payout Ratio

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan 4 (empat) variabel bebas (X) yaitu Cash

Position (X1), Current Ratio (X2), Debt to Equity Ratio (X3), dan Return on

Investment (X4), dan 1 (satu) variabel terikat (Y) yaitu Dividend Payout

Ratio.

Konsep dan definisi operasional, serta skala pengukuran dari

masing-masing variabel penelitian ini adalah sebagai berikut:

3.1.1. Variabel Bebas (X)

1. Current Ratio (X1)

Current Ratio mengukur seberapa jauh aktiva lancar perusahaan

bisa dipakai untuk memenuhi kewajiban lancarnya. Variabel ini diukur

dengan menggunakan skala rasio dan satuan pengukurannya adalah kali

(X). Rumus untuk menghitung Current Ratio adalah sebagai berikut :

Current Ratio =

ar PasivaLanc

ar AktivaLanc

Sumber : Husnan (2004:72)

2. Cash Position (X2)

Cash Position merupakan rasio posisi kas atau keadaan kas

Cash Position dapat diformulasikan sebagai berikut:

Sumber : Sudarsih (2002: 79) 3. Debt to Equity Ratio (X3)

Debt to Equity Ratio merupakan perbandingan antara total hutang

dengan total modal yang digunakan perusahaan. Variabel ini diukur

dengan menggunakan skala rasio dan satuan pengukurannya adalah kali

(X). Debt to Equity Ratio dapat diformulasikan sebagai berikut:

Debt to Equity Ratio =

Sumber : Husnan (2004: 70)

4. Return on Investmen (X4)

Return on Investmen merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup

investasi yang telah dikeluarkan. Variabel ini diukur dengan

menggunakan skala rasio dan satuan pengukurannya adalah persen (%).

Return on Investmen dapat diformulasikan sebagai berikut:

ROI =

Sumber : Husnan ( 2004:74)

3.1.2. Variabel Terikat (Y)

Deviden Payout Ratio merupakan perbandingan antara dividen per

lembar saham dengan laba yang tersedia bagi pemegang saham

dengan menggunakan skala rasio dan satuan pengukurannya adalah kali

(X). Dividend Payout Ratio dapat diformulasikan sebagai berikut:

Dividend Payout Ratio =

Sumber : Subramanyam (2008 : 45)

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi yang akan digunakan dalam penelitian ini adalah laporan

keuangan dari Badan Usaha Milik Negara (BUMN) yang go publik di Bursa

Efek Indonesia tahun 2009 sampai dengan tahun 2011 dan tercatat ada 20

perusahaan.

3.2.2. Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini

yaitu teknik non probability sampling dengan metode purposive sampling

artinya teknik penentuan sampel yang ditujukan untuk tujuan tertentu dan

berdasarkan kriteria – kriteria yang telah ditetapkan.

Kriteria perusahaan yang akan menjadi sampel dalam penelitian ini

adalah sebagai berikut :

1. Merupakan perusahaan BUMN yang ada di Bursa Efek Indonesia

periode 2009-2011.

2. Perusahaan memiliki data yang lengkap

3. Perusahaan BUMN yang membagikan dividen selama periode

Berdasarkan kriteria sampel yang telah ditetapkan diatas, maka

jumlah sampel yang digunakan dalam penelitian ini sebanyak 46 laporan

keuangan dari 16 perusahaan BUMN yang go publik di Bursa Efek

Indonesia selama periode 3 tahun.

Adapun nama-nama perusahaan yang dijadikan sampel dalam

penelitian ini, yaitu sebagai berikut :

1. PT. Adhi Karya, Tbk. (Persero) (ADHI)

2. PT. Aneka Tambang, Tbk. (ANTM)

3. PT. Bank Mandiri, Tbk. (Persero) (BMRI)

4. PT. Bank Negara Indonesia, Tbk. (BBNI)

5. PT. Bank Tabungan Negara (BBTN)

6. PT. Bank Rakyat Indonesia, Tbk. (BBRI)

7. PT. Timah, Tbk. (Persero) (TINS)

8. PT. Jasa Marga, Tbk. (Persero) (JSMR)

9. PT. Kimia Farma, Tbk. (Persero) (KAEF)

10.PT. Krakatau Steel, Tbk. (KRAS)

11.PT Pembangunan Perumahan (PTPP)

12.PT. Perusahaan Gas Negara, Tbk. (PGAS)

13.PT. Semen Gresik, Tbk. (Persero) (SMGR)

14.PT. Tambang Batu Bara Bukit Asam, Tbk. (PTBA)

15.PT. Telekomunikasi Indonesia, Tbk (Persero) (TLKM)

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian ini

adalah data kuantitatif. Sedangkan dilihat dari cara memperolehnya, data

yang dipergunakan merupakan data sekunder berupa data keuangan

perusahaan BUMN yang go publik di Bursa Efek Indonesia tahun 2009

sampai dengan tahun 2011, yang meliputi laporan Neraca (Balance Sheet)

dan Laporan Laba Rugi (Income Statement). Data yang digunakan tersebut

diambil dari Bursa Efek Indonesia.

3.3.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah sebagai berikut:

1. Studi Pustaka

Merupakan metode pengumpulan data yang bersifat teoritis

atas dasar kepustakaan, yang dilakukan dengan cara mempelajari dan

memahami buku-buku literatur serta laporan hasil penelitian terdahulu

yang terkait dengan permasalahan yang akan dibahas.

2. Dokumentasi

Merupakan teknik pengumpulan data yang dilakukan dengan

cara mencatat data yang diperoleh dari dokumen-dokumen yang sesuai

dengan obyek penelitian. Dalam metode ini peneliti mengambil data

laporan keuangan perusahaan BUMN yang go publik di Bursa Efek

Indonesia tahun 2009 sampai dengan tahun 2011, yang meliputi

laporan Neraca (Balance Sheet) dan Laporan Laba Rugi (Income

3.4. Uji Kualitas Data

3.4.1. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini

tidak bias (sesuai dengan tujuan). Untuk mengambil keputusan BLUE,

maka harus dipenuhi diantaranya asumsi-asumsi klasik yang tidak boleh

dilanggar oleh persamaan tersebut, (Gujarati, 1999 : 153) yaitu :

1. Normalitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk

menguji apakah dari variabel – variabel yang digunakan dalam model

regresi mempunyai distribusi normal atau tidak. Untuk mengetahui

apakah data tersebut berdistribusi normal, digunakan uji Kolmogorov

Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau

nilai probabilitasnya (Asymp sig (2-tailed) > 5%, maka data tersebut

berdistribusi normal (Sumarsono, 2004 :40)

2. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). (Gujarati,

1999 : 128)

Untuk menguji apakah terjadi autokorelasi atau tidak, dapat

digunakan uji Durbin Watson, dengan ketentuan sebagai berikut :

2. Angka Durbin Watson diantara -2 sampai +2, berarti tidak ada

autokorelasi

3. Angka Dubin Watson, dibawah -2, berarti ada autokorelasi negatif

3. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas.

(Ghozali, 2002 : 57). Alat uji yang digunakan untuk mengetahui ada

tidaknya multikolinieritas dalam penelitian ini dengan melihat

besarnya nilai Variance Inflation Factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2002 : 57-59)

4. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain (Ghozali, 2002: 69). Alat uji yang

digunakan untuk mengetahui adanya heteroskedastisitas secara

kuantitatif dilakukan dengan melihat Grafik Scatter Plot.

Dasar analisis yang digunakan yaitu jika ada pola tertentu,

seperti titik-titik yang ada membentuk pola tertentu yang teratur

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola

yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada

sumbu Y, maka tidak terjadi heteroskedastisitas.

3.5. Teknik Analisis dan Pengujian Hipotesis

3.5.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda. Adapun model

persamaan regresi yang digunakan yaitu sebagai berikut

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + e

(Sumber : Suharyadi, 2004: 508)

Keterangan :

Y = Dividend Payout Ratio.

X1 = Current Ratio

X2 = Cash Position

X3 = Debt to Equity Ratio

X4 = Return on Investment

bo = Konstanta

b1, b2, b3, b4 = Koefisien regresi

e = Standart Error

3.5.2. Uji Hipotesis

3.5.2.1.Uji Kesesuaian Model

Uji F ini dilakukan untuk menguji sesuai tidaknya model regresi yang

Equity Ratio dan Return on Invenment terhadap Dividend Payout Ratio pada

perusahaan BUMN yang go publik di Bursa Efek Indonesia.

Prosedur Uji F :

1. H0 : b1,b2,b3,b4 = 0

(artinya model regresi yang dihasilkan tidak cocok guna melihat

pengaruh Current Ratio, Cash Position, Debt to Equity Ratio

dan Return on Invenment terhadap Dividend Payout Ratio pada

perusahaan BUMN yang go publik di Bursa Efek Indonesia)

H1 : b1,b2,b3,b4 ≠ 0

(artinya model regresi yang dihasilkan cocok guna melihat

pengaruh Current Ratio, Cash Position, Debt to Equity Ratio

dan Return on Invenment terhadap Dividend Payout Ratio pada

perusahaan BUMN yang go publik di Bursa Efek Indonesia)

2. Pada penelitian ini tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti bahwa model regresi yang dihasilkan tidak cocok.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti bahwa model regresi yang dihasilkan cocok.

3.5.2.2.Uji Parsial

Uji t ini dilakukan untuk mengetahui dan membuktikan secara

empiris pengaruh Current Ratio, Cash Position, Debt to Equity Ratio dan

Prosedur Uji t :

1. H0 : bj = 0

(artinya tidak ada pengaruh yang signifikan Current Ratio,

Cash Position, Debt to Equity Ratio dan Return on Invenment

terhadap Dividend Payout Ratio pada perusahaan BUMN

yang go publik di Bursa Efek Indonesia)

H1 : bj ≠ 0

(artinya ada pengaruh yang signifikan Current Ratio, Cash

Position, Debt to Equity Ratio dan Return on Invenment

terhadap Dividend Payout Ratio pada perusahaan BUMN

yang go publik di Bursa Efek Indonesia)

2. Pada penelitian ini tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan :

i. Jika nilai probabilitas > 0,05, maka Ho diterima dan H1 ditolak,

yang berarti bahwa tidak ada pengaruh yang signifikan Current

Ratio, Cash Position, Debt to Equity Ratio dan Return on Invenment terhadap Dividend Payout Ratio pada perusahaan

BUMN yang go publik di Bursa Efek Indonesia.

ii. Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1 diterima,

yang berarti bahwa ada pengaruh yang signifikan Current Ratio,

Cash Position, Debt to Equity Ratio dan Return on Invenment

terhadap Dividend Payout Ratio pada perusahaan BUMN yang go

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

Berdasarkan kriteria pengambilan sampel, penelitian ini menggunakan

sampel laporan keuangan dari perusahaan Badan Usaha Milik Negara yang

ada di Bursa Efek Indonesia dari tahun 2009 sampai dengan tahun 2011.

Terdapat 20 perusahaan BUMN yang terdaftar di BEI. Jumlah sampel yang

memenuhi kriteria dalam penelitian ini sebanyak 46 laporan keuangan dari 16

perusahaan BUMN yang go publik di Bursa Efek Indonesia selama periode

2009-2011 (3 tahun).

Berikut ini merupakan sejarah singkat, profil singkat, serta

informasi mengenai tanggal dan harga pada saat Penawaran Umum Perdana

Saham (IPO) dari perusahaan-perusahaan yang dijadikan sampel dalam

penelitian :

1. PT. Adhi Karya, Tbk. (Persero) (ADHI)

PT. Adhi Karya, Tbk. didirikan pada tanggal 11 Maret 1960

oleh Menteri Pekerjaan Umum melalui Surat Keputusannya. Status

ADHI sebagai Perusahaan Negara kemudian berubah menjadi

Perseroan Terbatas pada tahun 1974. Akta Pendirian ini kemudian

diperkuat oleh pengesahan dari Menteri Kehakiman Republik

perdagangan umum, jasa pengadaan barang, industri pabrikasi, jasa

dalam bidang teknologi informasi, real estat dan agro industri.

Beralamat di Jl. Raya Pasar Minggu Km. 18 Jakarta 12510.

Pada tanggal 8 Maret 2004, ADHI memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan penawaran umum kepada

masyarakat atas 441.320.000 saham biasa dengan nilai nominal

Rp100,- per saham dan harga penawaran Rp150,- per saham.

2. PT. Aneka Tambang, Tbk. (ANTM)

Perusahaan ini berdiri dengan nama "Perusahaan Negara (PN)

Aneka Tambang" tanggal 05 Juli 1968 dan mulai beroperasi secara

komersial pada tanggal 5 Juli 1968. PT. Aneka Tambang merupakan

Perusahaan Industri Pertambangan yang bergerak di Bidang

Pertambangan Umum yang menghasilkan Nikel, Emas dan Mineral

lainnya, dengan orientasi ekspor. Perusahaan ini beralamat di Gedung

Aneka Tambang, Jl. Letjen TB Simatupang No. 1, Lingkar

Selatan/Tanjung Barat, Jakarta 12530.

Pada tanggal 27 Nopember 1997, ANTM memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham ANTM (IPO) kepada masyarakat sebanyak

430.769.000 saham dengan nilai nominal Rp500,- per saham dan