1 BAB I PENDAHULUAN

1.1 Latar Belakang Kerja praktek

Perusahaan dalam menjalankan kegiatan usahanya tentu membutuhkan

barang. Untuk mendapatkan barang-barang tersebut maka perusahaan harus

mendapatkannya dari pihak lain dengan cara melakukan transaksi yang disebut

pembelian. Jenis transaksi pembelian ada 2 yaitu pembelian tunai dan pembelian

kredit. Pembelian tunai adalah pembelian barang yang pembayarannya secara

tunai, sedangkan pembelian kredit adalah pembelian barang yang pembayarannya

dilakukan dalam jangka waktu yang telah ditentukan dan disepakati oleh kedua

pihak.

Pembelian digunakan untuk pengadaan barang yang diperlukan, pembelian

barang dapat digolongkan menjadi 2 yaitu pembelian lokal dan pembelian impor.

Pembelian lokal adalah pembelian dari pemasok dalam negeri sedangkan

pembelian impor adalah pembelian dari pemasok luar negeri. Istilah yang

digunakan untuk menunjukkan barang-barang yang dimiliki perusahaan akan

tergantung pada jenis usaha perusahaan. Jenis usaha perusahaan dapat dibedakan

menjadi 3 yaitu perusahaan jasa, perusahaan dagang dan prusahaan manufaktur.

Perusahaan jasa yaitu perusahaan yang kegiatannya menjual jasa sedangkan

perusahaan dagang yaitu perusahaan yang membeli barang dagang dan

menjualnya kembali tanpa mengadakan perubahan bentuk barang dan perusahaan

untuk dapat dijual. Dalam perusahaan dagang barang-barang yang dibeli dengan

tujuan akan dijual kembali disebut persediaan barang dagang. Sedangkan dalam

perusahaan manufaktur barang-barang yang dibeli yaitu bahan baku yang akan

diolah kembali menjadi barang yang siap dijual.

Barang jadi dalam pengertian ekonomi adalah barang yang langsung

dikonsumsi dan bukan dipergunakan untuk produksi barang lain. Biasanya

barang-barang yang dibeli oleh perusahaan dagang adalah barang jadi.

PT.INTI (Persero) Bandung adalah salah satu perusahaan BUMN dengan

status perseroan yang dibawahi oleh pemerintah yaitu departemen keuangan

sebagai pemilik saham. PT. INTI (persero) barang-barang yang dijual berupa

barang jadi. Setiap perusahaan di dalam melakukan pembelian barang pasti

melakukan pencatatan transaksi akuntansi. Di PT. INTI (persero) ada pedoman

untuk melakukan pencatatan transaksi akuntansi pembelian yaitu untuk mengatur

pencatatan, pengklasifikasian, peringkasan transaksi-transaksi keuangan serta

penyajian kedalam laporan keuangan intern perusahaan induk dan konsolidasi.

Tujuan dari pencatatan transaksi akuntansi pembelian pada PT. INTI

(persero) adalah untuk mencatat seluruh aktivitas pembelian produk dan jasa yang

dimulai dari pelaksanaan kontrak pembelian atau pengadaan, pencatatan utang

usaha, sampai dengan pembayaran utang usaha oleh perusahaan. Berbeda dengan

perusahaan lain PT. INTI (persero) melakukan pencatatan transaksi akuntansi

pembelian barangnya ada yang digunakan untuk diperniagakan dan untuk

operasional dan pemasok barangnya dari dalam negeri dan luar negeri. Di PT.

pembelian barang jadi yaitu fungsi manajemen proyek, fungsi logistik, fungsi

administrasi dan keuangan, fungsi pendanaan (korporasi). Masalah yang ada

dalam melakukan transaksi pembelian di PT. INTI (persero) yaitu barang yang

dipesan tidak sesuai dengan yang dipesan sehingga adanya retur pengembalian

dan barang yang sudah masuk ke gudang di dalam pencatatan pengakuan

barangnya terlambat karena faktur-faktur yang ada di dalam transaksi pembelian

barang jadi terlambat datang ke fungsi-fungsi yang terkait dalam pencatatan

transaksi akuntansi pembelian, mengingat pentingnya masalah tersebut maka

dalam membuat laporan kerja praktek ini penulis tertarik untuk mengangkat judul

: “Tinjauan Atas Prosedur Pencatatan Transaksi Akuntansi Pembelian Barang Jadi Pada PT. Industri Telekomunikasi Indonesia (PT. INTI) Persero”.

1.2 Tujuan Kerja Praktek

Adapun maksud yang ingin dicapai dalam pembuatan Laporan Kerja

Praktek ini adalah untuk mengetahui lebih lanjut mengenai Prosedur Pencatatan

Transaksi Pembelian Barang Jadi Pada PT. INTI persero. Sedangkan tujuan dari

Kerja Praktek ini adalah :

1. Untuk mengetahui prosedur pelaksanaan pembelian barang jadi dalam

negeri untuk diperniagakan dan untuk operasional pada PT. INTI (persero)

2. Untuk mengetahui kebijakan-kebijakan dalam pencatatan transaksi

3. Untuk mengetahui pedoman pencatatan dalam pencatatan transaksi

akuntansi pembelian barang jadi pada PT. INTI (persero)

1.3 Kegunaan Kerja Praktek

Adapun kegunaan dari hasil kerja praktek ini diantaranya adalah sebagai

berikut :

1. Bagi Penulis

Hasil kegiatan ini bermanfaat bagi penulis yaitu kesempatan untuk menguji

kemampuan diri dalam mengaplikasikan dan menganalisa ilmu serta

kemampuan yang telah dimiliki. Dengan demikian dapat memberikan

pengetahuan dan kemampuan yang terbentuk baik dari ilmu yang dipelajari

sebelumnya maupun ilmu yang diperoleh dari kegiatan kerja praktek.

2. Bagi Perusahaan

Sebagai masukan yang diharapkan dapat menjadikan sumbangan pemikiran

bagi perusahaan, yang berupa saran sebagai bahan pertimbangan untuk

kemajuan perusahaan tersebut.

3. Bagi Pembaca

Dari segi keilmuan, kegiatan ini dapat memberikan kontribusi yang berarti

dalam ilmu pengetahuan khususnya kegiatan akuntansi. Kegiatan ini sangat

bermanfaat karena memberikan informasi mengenai kegiatan-kegiatan

akuntansi khususnya mengenai prosedur pencatatan transaksi akuntansi

1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja Praktek

Metode yang digunakan oleh penulis dalam pelaksanaan laporan ini adalah

metode Block Release ,yaitu metode pelaksanaan kerja praktek dalam satu periode

tertentu. Adapun teknik pengumpulan data yang digunakan penulis adalah sebagai

berikut :

Teknik pengumpulan data yang dilakukan dalam menyusun laporan kerja

praktek ini adalah sebagai berikut :

1. Studi Lapangan (Field Research)

Penulis mengumpulkan data dengan mengadakan peninjauan langsung

untuk memperolehh informasi tentang perumusan yang dibahas pada PT.

INTI (presero) , yaitu dilakukan dengan cara sebagai berikut:

a. Praktek Langsung (Observasi), yaitu teknik pengumpulan data dengan

cara melakukan pengamatan langsung terhadap data yang berkaitan

dengan masalah yang akan dibahas.

b. Wawancara yaitu teknik pengumpulan data yang diperoleh dengan

cara tanya jawab langsung dengan pihak-pihak yang berkompeten di

biro sub bagian keuangan Badan Kepegawaian Daerah Provinsi Jawa

Barat .

2. Studi Pustaka (Library Research), yaitu penelitian sumber-sumber data

dari informasi dari perpustakaan yang meliputi literatur yang ada, baik

berasal dari peraturan mengenai kegiatan pelaporan keuangan, karangan

maupun tulisan, hasil kuliah dan bahan lainnya yang mempunyai

1.5 Lokasi dan Waktu Kerja Praktek

Kerja Praktek ini dilaksanakan di PT. Industri Telekomunikasi Indonesia

(PT. INTI) yang beralamat di Jalan Moch. Toha No.77 Bandung. Adapun waktu

kerja praktek yang ditempuh penulis yaitu dimulai dari tanggal 1 Agustus 2010

sampai 6 September 2010. Hari kerja praktek yang berlaku dari hari senin sampai

jumat dan waktu pelaksanaan kegiatan kerja praktek dimulai pukul 13.00 WIB

hingga pukul 16.30 WIB atau sesuai dengan peraturan yang berlaku di perusahaan

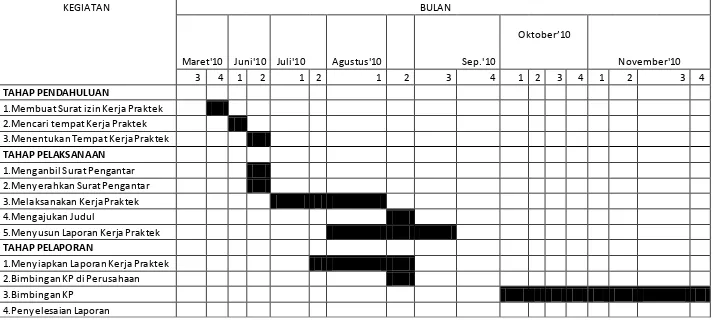

Tabel 1.1

Tabel Kegiatan Dalam Penulisan Kerja Praktek

NO KEGIATAN BULAN

Maret'10 Juni'10 Juli'10 Agustus'10 Sep.'10

Oktober’

November'10

3 4 1 2 1 2 1 2 3 4 1 2 3 4 1 2 3 4

1 TAHAP PENDAHULUAN

1.Membuat Surat izin Kerja Praktek

2.Mencari tempat Kerja Praktek

3.Menentukan Tempat Kerja Praktek

2 TAHAP PELAKSANAAN

1.Menganbil Surat Pengantar

2.Menyerahkan Surat Pengantar

3.Melaksanakan Kerja Praktek

4.Mengajukan Judul

5.Menyusun Laporan Kerja Praktek

3 TAHAP PELAPORAN

1.Menyiapkan Laporan Kerja Praktek

2.Bimbingan KP di Perusahaan

3.Bimbingan KP

[image:7.842.66.779.186.507.2]8 2.1 Sejarah Singkat PT. INTI (persero)

PT.INTI (Persero) Bandung adalah salah satu perusahaan BUMN dengan

status perseroan yang dibawahi oleh departemen keuangan sebagai pemilik saham.

PT. Industri Telekomunikasi Indonesia resmi berdiri melalui peraturan

pemerintah No.34 Tahun 1974. Sejak tanggal 28 Desember 1974 dengan keputusan

Menteri Keuangan Republik Indonesia No.34 Kep.171/MK/IV/12/1974 merupakan

suatu Badan Usaha Milik Negara (BUMN) dengan status perseroan yang dibawahi

oleh departemen keuangan sebagai pemilik saham. Dengan demikian PT.INTI

(persero) setiap tahunnya diaudit oleh badan pengawas keuangan dan pembangunan

(BPKP). Selain itu PT.INTI (persero) memiliki auditor internal dibawah Satuan

Pengawas Intern (SPI).

Berdasarkan PP No.59 Tahun 1989,PT.INTI dimasukan kedalam kelompok

BPIS (Badan Pengelola Industri Strategis) bersama sembilan perusahaan

lainnya,yaitu: PT.PINDAD, PT.PAL Indonesia, PT.DAHANA, PT.KRAKATAU

STEEL, PT.IPTN (Industri Pesawat Terbang Nusantara), PT.LEN (Lembaga

Elektronika Nasional), PT.BOMA BISMA INDRA, PT.BARATA, PT.INKA

Tahap-tahap perkembangan PT.INTI • Sebelum tahun 1945

Tahun 1926 didirikan Laboratorium PTT (Pos,Telepon,Telegram) di Tegalega

(sekarang JL.Moch.Toha No.77).Kemudian pada tahun 1929, Laboratorium ini

menjadi bagian penting bagi penelitian dan pengembangan pertelekomunikasian

di indonesia. • Tahun 1945-1960

Setelah perang dunia ke-2 selesai, Laboratorium tersebut ditingkatkan

kedudukannya menjadi labolatorium telekomunikasi yang mencakup seluruh

bidang telepon,telegrap dan radio.Sedangkan bengkel pusat diubah menjadi

pusat telekomunikasi. • Tahun 1960-1968

Perkembangan PT.INTI dimulai sejak terjalin kerjasama antara perusahaan

negara telekomunikasi dengan Siemen AG pada tanggal 26 mei 1966 dan

pelaksanaannya dibebankan pada Lembaga Penelitian danPengembangan POS

dan Telekomunikasi (LPP POSTEL). Dengan adanya unsur industri pada

lembaga ini, maka selanjutnya LPP POSTEL diubah menjadi Lembaga

Penelitian dan Pengembangan Industri pos dan telekomunikasi (LPPI

POSTEL). Pada tanggal 22 juni 1968, industri telekomunikasi yang berpangkal

pada bagian telepon diresmikan oleh Presiden RI yang diwakilkan pada menteri

• Tahu 1968-1974

Pada tanggal 1-3 Oktober 1970, diadakan rapat kerja pos dan telekomunikasi di

Jakarta. Selanjutnyan, berdasarkan surat keputusan Menteri perhubungan RI

nomor : KM.32/R/PHB/1973 ditetapkan langkah-langkah sebagai berikut :

1. Dalam tubuh LPP POSTEL, diresmikan bagian Industri Telekomunikasi

oleh Presiden RI pada tanggal 22 juni 1968 di bandung.

2. Untuk keperluan industri diatas, ditetapkan bentuk hukum

sebaik-baiknya sehingga cakup kualiatas di LPPI POSTEL telah diubah menjadi

LPP POSTEL.

3. Sehubungan dengan itu, dianggap tepat apabila proyek tersebut

ditetapkan. Sebagai proyek industri yang dipimpin oleh Lembaga

Penelitian dan Pengembangan Pos dan Telekomunikasi.

Kemudian dengan PP RI nomor 34 tahun 1974, proyek industri pada

Departemen Perhubungan dijadikan sebagai suatu badan pelaksana kegiatan

produksi alat-alat dan perangkat telekomunikasi dalam memenuhi sarana dan

prasarana telekomunikasi.

Agar pelaksanaan kegiatan produksi tersebut dapat berjalan dan berkembang

secara wajar berdasarkan kemampuan sendiri, maka dipandang perlu untuk

perusahaan PERSEROAN. Berdasarkan keputusan Menteri Keuangan RI

no.Kep.1711/MK/IV/12/1974 akta notaris Abdul Latief, Jakarta no.332, proyek

industri telekomunikasi diubah menjadi PT.INTI (persero) sejak tanggal 30

Desember 1974 • Tahun 1974-1979

Tahap ini merupakan percobaan menuju industri dengan tingkat perkembangan

yang masih belum stabil. Hasil produksi yang penting adalah pesawat radio

HF/SBB dan alat penunjang kelancaran pemilu berupa Sambungan Telepon

Kendaraan Bermotor (STKB). • Tahun 1980-1990

Periode ini merupakan periode pemantapan struktur menuju lepas landas pelita

IV. Perkembangan terutama didukung oleh keputusan pemerintah dengan

sasaran program dan ditetapkan sistem telekomunikasi nasional sehingga

melahirkan pabrik telekomunikasi digital pertama di indonesia. • Tahun 1991- sekarang

Masih merupakan rencana dimana PT.INTI (persero) bersama dengan industri

dalam negri lainnya, harus mampu untuk tumbuh dan berkembang secara

mandiri. Hal ini karena usaha pencapaian teknologi merupakan dasar bagi

pencapaian sasaran tersebut.

Perkembangan yang telah dicapai dengan didukung oleh proyeksi arah

merupakan faktor yang mempercepat laju pertumbuhan perusahaan. Oleh

karena itu, dalam keppres no.59, pemerintah menetapkan PT.INTI(persero)

sebagai salah satu dari 9 jajaran strategis di indonesia.

2.1.1 Visi PT.INTI (persero)

Visi adalah pandangan jauh kedepan, kemana dan bagaimana instansi

perusahaan harus dibawa dan berkarya agar tetap konsisten dan dapat eksis,

antisipatif, inovatif serta produktif.

Dengan pernyataan visi tersebut maka ditetapkan Visi PT. INTI yaitu :

“ Menjadi pilihan pertama bagi para pelanggan untuk mentransformasikan

mimpi menjadi realita “

2.1.2 Misi PT.INTI (persero)

Misi adalah sesuatu yang harus diemban atau dilaksanakan oleh PT. INTI

sesuai visi yang diterapkan, agar tujuan organisasi dapat terlaksana dan berhasil

dengan baik.

Dengan pernyataan misi tersebut, diharapkan seluruh pegawai dan pihak

berkepentingan dapat mengenal PT. INTI, dan mengetahui peran dan

program-programnya serta hasil yang diperoleh di waktu-waktu yang akan datang. Misi

PT. INTI adalah:

1. Fokus bisnis tertuju pada kegiatan jasa engineering yang sesuai dengan

2. Memaksimalkan nilai perusahaan serta mengupayakan pertumbuhan yang

berkesinambungan

3. Berperan sebagai penggerak utama bangkitnya industri dalam negeri

2.1.3 Logo Instansi

Gambar 2-1: Logo PT.INTI (Persero) Bandung 2.1.4 Badan Hukum Instansi

Dengan berdasarkan pada keputusan Mentri Negara Republik Indonesia

No.Kep.1771/MK/IV/12/1974 tertanggal 28 Desember 1974, Akte Notaris

Abdul Latif, Jakarta No.322 tertanggal 30 Desember 1974, proyek industri

telekomunikasi ini diubah status hukumnya menjadi PT. Industri

Telekomunikasi Indonesia atau PT. INTI (Persero).

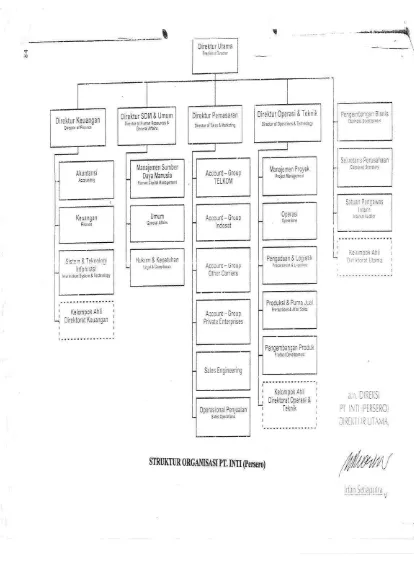

2.2 Struktur Organisasi dan Uraian Jabatan PT INTI (Persero)

Struktur organisasi perusahaan merupakan gambaran skematis tentang

hubungan kerja sama yang ada dalam perusahaan untuk mencapai sasaran. Struktur

organisasi ini menggambarkan pembagian kerja, garis-garis wewenang, pembatasan

Struktur organisasi adalah keseluruhan yang menunjukan antara fungsi-fungsi

dan otoritas relatif serta tanggung jawab individu yang memimpin atau bertanggung

jawab atas masing- masing fungsi respektif.

Bentuk yang digunakan adalah struktur organisasi fungsional, namun secara

bertahap perusahaan mulai mengoorientasikan ke bentuk divisional sejalan dengan

Dalam rangka menghadapi perubahan dan persaingan yang semakin ketat

serta untuk melakukan adaptasi dengan lingkungan internal maupun eksternal

perusahaan, maka diperlukan perubahan yang bersifat strategis untuk mendukung

misi dan visi perusahaan tersebut. Untuk melakukan perubahan strategis perlu

dilakukan restrukturisasi sebagai salah satu langkah penyesuaian strategi pengelolaan

perusahaan agar perusahan mampu beradaptasi dengan lingkungannya dan memiliki

keunggulan bersaing. Oleh karena itu, diperlukan struktur organisasi agar semuanya

berjalan sesuai dengan tujuan perusahaan.

Struktur Organisasi adalah struktur unit-unit kerja yang melaksanakan fungsi

strategis maupun operasional dalam perusahaan.

Adapun struktur organisasi PT Industri Telekomunikasi Indonesia (Persero)

adalah sebagai berikut:

1. Direktur Utama

2. Direktur SDM & Umum

3. Direktur Operasi & Teknik

5. Direktur Keuangan

6. Kepala Satuan Pengawas Intern

7. Kepala Divisi Sekretaris Perusahaan

8. Kepala Divisi Pengembangan Bisnis

9. Kepala Divisi Akuntansi

10. Kepala Divisi Keuangan

11. Kepala Divisi Sistem & Teknologi Informasi

12. Kepala Divisi Manajemen Sumber Daya Manusia

13. Kepala Divisi Umum

14. Kepala Divisi Hukum & Kepatuhan

15. Kepala Divisi Account – Group Telkom

16. Kepala Divisi Account – Group Indosat

17. Kepala Divisi Account – Group Other Carriers

18. Kepala Divisi Account – Group Enterprises

19. Kepala Divisi Sales Engineering

20. Kepala Divisi Operasional Penjualan

21. Kepala Divisi Manajemen Proyek

22. Kepala Divisi Operasi

23. Kepala Divisi Pengadaan & Logistik

24. Kepala Divisi Produksi & Purna Jual

26. Manajer Hukum

27. Manajer Umum & Rumah Tangga

Unit Bisnis yang terdiri dari;

a. Divisi Jaringan Telekomunikasi Tetap (JTT)

b. Divisi Jaringan Telekomunikasi Seluler (JTS)

c. Divisi Jasa Integrasi Teknologi (JIT)

d. Divisi Jaringan Telekomunikasi Privat (JTP)

e. Divisi OSP (Out Sise Plant)

Struktur organisasi di atas dalam perusahaan terdiri dari beberapa direksi yaitu

Direktorat Utama membawahi Pengembangan Bisnis, Sekretaris Perusahaan dan

Satuan Pengawas Intern. Direktorat Keuangan membawahi Akuntansi, Keuangan

serta Sistem & Teknologi Informasi. Direktorat SDM & Umum membawahi SDM,

Umum serta Hukum & Kepatuhan. Direktorat Pemasaran membawahi Account –

Group TELKOM, Account – Group Indosat, Account – Group Other Carriers,

Account – Group Private Enterprises, Sales Engineering dan Operasional Penjualan.

Sedangkan Direktorat Operasi & Teknik membawahi Manajemen Proyek, Operasi,

2.3 Uraian Tugas Jabatan PT INTI (Persero)

Tugas pokok dan fungsi masing-masing struktur organisasi pada PT. INTI

(persero) adalah sebagai berikut:

1. Direksi

Direksi tersebut berwenang dan bertanggung jawab penuh atas pengurusan

perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan

perseroan serta mewakili perseroan, baik dalam maupun luar pengadilan sesuai

dengan ketentuan Anggaran Dasar. Direksi dibantu oleh Kepala Divisi dan/atau

Kepala Unit Organisasi serta dibantu oleh Staf Ahli Direksi. Staf Ahli Direksi

terdiri dari Staf Ahli Utama dan Staf Ahli Pratama. Staf Ahli Direksi ini

mendukung dan membantu Direksi dalam mengelola, mengendalikan dan

mengembangkan perusahaan.

Direksi terdiri dari:

a. Direktur utama, bertanggung jawab atas berjalannya semua fungsi organisasi

di perusahaan dan berwenang menetapkan arah kebijakan serta strategi

perusahaan yang menyeluruh.

b. Direktur Pemasaran, bertanggung jawab atas fungsi-fungsi dibawah ini:

1. Fungsi pemasaran

2. Fungsi Account Manager

3. Kebijakan Promosi

5. Kebijakan Harga

6. Kebijakan Pemasok

7. Kebijakan Hubungan Pelanggan (CRM)

c. Direktur Operasi dan Teknik, bertanggung jawab atas fungsi-fungsi dibawah

ini:

1. Fungsi Enginering/ Rekayasa atatu apengembangan Produk/Jasa

2. Fungsi Manajemen Proyek

3. Fungsi Operasi

4. Fungsi Logistik

5. Fungsi Pelayanan Purna Jual

d. Direktur Administrasi dan Keuangan, bertanggung jawab atas fungsi-fungsi

dibawah ini:

1. Fungsi Akuntansi dan Keuangan

2. Fungsi Administrasi

3. Fungsi Hukum

4. Fungsi Humas

5. Funsi pengelola Sumber Daya Alam

6. Fungsi Kesekretariatan Perusahaan

7. Fungsi Sistem Informasi Manajemen

Dalam melaksanakan tugas dan fungsinya direksi dibantu oleh Kepala Divisi

dan atau Kepala Unit Organisasi serata dibantu oleh Staf Ahli Direksi.

2. Satuan Pengawas Intern

Untuk mendukung dan membantu Direktur Utama dalam mengawasi jalannya

kegiatan Perusahaan meliputi bidang Audit Keuangan, Audit Operasi serta

Bidang Perencanaan, Pengendalian dan Pengembangan Audit.

3. Divisi Sekretaris Perusahaan

Untuk mendukung dan membantu Direktur Utama dalam mengelola dan

menjalankan kegiatan Perusahaan meliputi Bidang Biro Direksi dan Pelaporan

Manajemen.

a. Fungsi Biro Direksi adalah menangani pelayanan yang berhubungan dengan

kebutuhan administrasi dan operasional Direksi.

b. Fungsi Pelaporan Manajemen adalah menangani hal yang berhubungan

dengan Pelaporan Manajemen.

4. Divisi Pengembangan Bisnis

Untuk mendukung dan membantu Direktur Utama dalam mengelola dan

menjalankan kegiatan Perusahaan meliputi bidang Pengembangan Bisnis dan

Regional Infocomm Centre of Excellence (RICE).

a. Pengembangan Bisnis tersebut berfungsi untuk menangani aktifitas

pengembangan bisnis yang ada dan mencari peluang bisnis baru yang

b. Regional Infocomm Centre of Excellence (RICE) berfungsi untuk menangani

pengembangan RICE, urusan Operasional & Pemeliharaan dan Administrasi

& Keuangan.

Untuk melaksanakan fungsinya Kepala Divisi ini dibantu oleh tenaga

fungsional sesuai dengan bidang keahlian yang dibutuhkan.

5. Divisi Akuntansi

Untuk mendukung dan membantu Direktur Keuangan dalam mengelola dan

menjalankan kegiatan Perusahaan meliputi bidang Akuntansi Manajemen,

Akuntansi Keuangan, Anggaran & Pelaporan dan Sistem Akuntansi.

a.Akuntansi Manajemen berfungsi untuk menangani urusan Biaya & HPP dan

Persediaan.

b.Akuntansi Keuangan berfungsi untuk menangani urusan Penjualan, Piutang

dan Hutang.

c. Anggaran & Pelaporan menangani urusan Anggaran & Pelaporan.

d.Sistem Akuntansi berfungsi untuk menangani urusan Sistem & Prosedur.

6. Divisi Keuangan

Untuk mendukung dan membantu Direktur Keuangan dalam mengelola dan

menjalankan kegiatan Perusahaan meliputi bidang Penagihan & Penerimaan.

Strategi Pendanaan, Pendanaan Operasional, Pajak dan Asuransi serta

a. Penagihan dan Penerimaan berfungsi untuk menangani urusan Penagihan

Telkom Group, Penagihan Indosat Group & Private, Penagihan Operator

Lainnya dan Administrasi & Pendukung.

b. Strategi Pendanaan berfungsi untuk menangani urusan Pengelolaan Dana dan

Perencanaan Keuangan.

c. Pendanaan Operasional berfungsi untuk menangani urusan Verifikasi,

Bendahara dan Bank.

d. Pajak & Asuransi berfungsi untuk menangani urusan Pajak dan Asuransi.

e. Manajemen Aset berfungsi untuk menangani urusan yang berhubungan

dengan Optimasi Aset dan Portofolio Investasi.

7. Divisi Sistem & Teknologi Informasi

Untuk mendukung dan membantu Direktur Keuangan dalam mengelola dan

menjalankan kegiatan Perusahaan meliputi bidang Infrastruktur Teknologi

Informasi, Sistem Informasi Manajemen serta Pengembangan Sistem &

Teknologi Informasi.

a. Infrastruktur Teknologi Informasi berfungsi untuk menangani urusan

Infrastruktur Jaringan, Pengadaan Korporasi dan yang berhubungan dengan

pelayanaan Infrastruktur Teknologi Informasi.

b. Sistem Informasi Manajemen berfungsi untuk menangani urusan yang

berhubungan dengan pelayanan IT dalam mendukung proses bisnis internal

c. Pengembangan Sistem & Teknologi Informasi berfungsi untuk menangani hal

yang berhubungan dengan rencana strategis IT, pengembangan layanan IT dan

dukungan teknis pada internal dan penjualan eksternal.

8. Divisi Manajemen Sumber Daya Manusia

Untuk mendukung dan membantu Direktur SDM & Umum dalam mengelola

dan menjalankan kegiatan Perusahaan meliputi bidang Pelayanan SDM &

Remunerasi, Pengembangan Sistem SDM & Organisasi, Pengembangan SDM &

Penilaian Kinerja serta Manajemen Kualitas.

a. Pelayanan SDM & Remunerasi berfungsi untuk menangani urusan Hubungan

Pegawai, Pendukung Pelayanan SDM dan Remunerasi.

b. Pengembangan Sistem SDM & Organisasi berfungsi menangani urusan

Pengembangan Sistem SDM, Pengembangan Sistem Organisasi & Man

Power Planning, Pengembangan Sistem Informasi SDM dan Pelayanan

Pengembangan Sistem SDM & Organisasi.

c. Pengembangan SDM & Penilaian Kinerja berfungsi untuk menangani urusan

yang berhubungan dengan Pendidikan & Latihan serta Penilaian Kinerja &

Karir.

d. Manajemen Kualitas berfungsi untuk menangani hal yang berhubungan

dengan penerapan Manajemen Kualitas di Perusahaan dan urusan

9. Divisi Umum

Untuk mendukung dan membantu Direktur SDM & Umum dalam mengelola

dan menjalankan kegiatan Perusahaan meliputi bidang Umum & Rumah Tangga,

Humas dan CSR/PKBL.

a. Fungsi Umum & Rumah Tangga adalah untuk menangani urusan Rumah

Tangga & Pemeliharaan, Administrasi Perkantoran dan dukungan dan/atau

pelayanan Umum & Rumah Tangga.

b. Humas berfungsi untuk menangani urusan Komunikasi Eksternal, Komunikasi

Internal, Hubungan Pemerintah dan dukungan dan/atau pelayanan public

relation.

c. CSR/PKBL berfungsi untuk menangani urusan Perencanaan & Pengendalian

PKBL dan operasional PKBL.

10. Divisi Hukum & Kepatuhan

Untuk mendukung dan membantu Direktur SDM & Umum dalam mengelola

dan menjalankan kegiatan Perusahaan meliputi bidang Hukum, GCG dan

Kepatuhan.

a. Hukum berfungsi untuk menangani urusan Administrasi Legal, GCG &

Kepatuhan serta dukungan dan/atau pelayanan Hukum.

b. Fungsi GCG adalah untuk menangani urusan pelayanan GCG.

11. Divisi Account-Group Telkom

Untuk mendukung dan membantu Direktur Pemasaran dalam mengelola dan

menjalankan kegiatan perusahaan dalam hal memasarkan produk dan jasa untuk

area telkom group dan account lainnya.

Fungsi yang dilakukan telkom group adalah memperoleh kontrak penjualan

berkualitas dan sebagai agen perubahan untuk pertumbuhan perusahaan.

12. Divisi Account Group Indosat

Untuk mendukung dan membantu Direktur Pemasaran dalam mengelola dan

menjalankan kegiatan perusahaan dalam hal memasarkan produk dan jasa untuk

area Indosat Group dan account lainnya.

Fungsi yang dilakukan indosat group adalah memperoleh kontrak penjualan

berkualitas dan sebagai agen perubahan untuk pertumbuhan perusahaan.

13. Divisi Account Group Other Carriers

Untuk mendukung dan membantu Direktur Pemasaran dalam mengelola dan

menjalankan kegiatan perusahaan memasarkan produk dan jasa untuk area Other

Carriers Group dan Account lainnya.

Fungsi divisi ini adalah memperoleh kontrak penjualan berkualitas dan sebagai

14. Divisi Account Group Private Enterprises

Untuk mendukung dan membantu Direktur Pemasaran dalam mengelola dan

menjalankan kegiatan perusahaan serta memasarkan produk dan jasa untuk area

Private Enterprises dan account lainnya.

Fingsi Divisi ini adalah memperoleh kontrak penjualan berkualitas dan sebagai

agen perubahan untuk pertumbuhan perusahaan.

15. Divisi Sales Engineering

Untuk mendukung dan membantu Direktur Pemasaran dalam mengelola dan

menjalankan kegiatan perusahaan meliputi bidang jaringan wireline, jaringan

selular, produk pendukung, TI dan Konten serta Manajemen Channel.

a. Fungsi jaringan wireline untuk pemasaran produk dan jasa pada jaringan

wireline.

b. Fungsi jaringan seluler untuk pemasaran produk dan jasa pada jaringan

seluler, Fungsi produk pendukung untuk pemasaran produk dan jasa pada

produk pendukung.

c. Fungsi TI & Konten untuk pemasaran produk dan jasa pada TI & Konten.

d. Fungsi manajemen channel untuk yang berhubungan dngan koordinasi antara

principal/vendor dengan sales engineering dan unit account.

16. Divisi Operasional Penjualan

Untuk mendukung dan membantu Direktur Pemasaran dalam mengelola dan

komersial pemeliharaan, perencanaan & pengendalian penjualan serta pendukung

penjualan.

a. Fungsi Komersial system integrator menyiapkan segala aspek komersial yang

berhubungan dengan pembangunan system integrator.

b. Fungsi komersial pemeliharaan menyiapkan segala aspek komersial yang

berhubungan dengan pemeliharaan dan manage service.

c. Fungsi Perencanaan & Pengendalian menangani urusan penanganan dan

pengendalian kontrak dan perencanaan & pengendalian penjualan.

d. Fungsi pendukung penjualan menangani urusan administrasi pendukung

pemasaran.

17. Divisi Manajemen Proyek

Untuk mendukung dan membantu Direktur Operasi dan teknik dalam

mengelola dan menjalankan kegiatan perusahaan meliputi bidang pendukung

manajemen proyek, perencanaan & pengendalian proyek dan kualitas proyek.

a. Fungsi pendukung manajemen proyek menangani urusan perencanaan

anggaran dan biaya, pendanaan proyek dan fungsi dukungan dan/atau

pelayanan perencanaan & pengendalian.

b. Fungsi perencanaan & pengendalian material menangani urusan perencanaan

dan pengendalian material, perencanaan & pengendalian distribusi dan fungsi

c. Fungsi perencanaan & pengendalian proyek menangani urusan perencanaan &

pengendalian proyek, pendukung administrasi proyek dan fungsi PMO.

d. Fungsi kualitas proyek menangani urusan standarisasi & metode kerja,

evaluasi proyek dan fungsi dukungan yang berhubungan dengan kualitas

proyek.

e. Fungsi PMO membantu bagian-bagian yang berada di bawah divisi

manajemen proyek.

18. Divisi Operasi

Untuk mendukung dan membantu Direktur Operasi dan Teknik dalam

mengelola dan menjalankan kegiatan perusahaan meliputi bidang pendukung

operasi, instalasi, test & commissioning. CME serta OSP.

a. Fungsi pendukung operasi menangani urusan administrasi pendukung operasi,

fungsi engineering yang berhubungan dengan pelayanan operasi serta fungsi

pendukung operasi.

b. Fungsi instalasi, test & commissioning menangani urusan administrasi

pendukung operasi, instalasi, test & commissioning serta fungsi dukungan

dan/atau pelayanan instalasi, test & commissioning.

c. Fungsi CME menangani urusan yang berhubungan dengan kegiatan

operasional dan administrasi CME serta fungsi dukungan supervisor CME.

d. Fungsi OSP menangani urusan yang berhubungan dengan kegiatan

e. Fungsi operasi membantu bagian-bagian yang berada di bawah divisi operasi.

19. Divisi Pengadaan & Logistik

Untuk mendukung dan membantu Direktur Operasi dan Teknik dalam

mengelola dan menjalankan kegiatan perusahaan meliputi bidang perencanaan &

pengendalian logitik, pengadaann serta gudang & distribusi.

a. Fungsi perencanaan & pengendalian logistik menangani urusan perencanaan

& pengendalian dan fungsi yang berhubungan dengan analisa harga &

sourcing.

b. Fungsi pengadaan I menangani urusan yang berhubungan dengan pemasok

dalam negeri.

c. Fungsi pengadaan II menangani urusan kepabeanan, pengadaan luar negeri,

urusan pengadaan IV

d. Fungsi gudang & distribusi menangani urusan gudang, pengepakan dan

distribusi.

20. Divisi Produksi & Purna Jual

Untuk mendukung dan membantu Direktur Operasi dan Teknik dalam

mengelola dan menjalankan kegiatan perusahaan meliputi bidang managed

service, produksi dan perbaikan, pelayanan spare part, perencanaan &

pengendalian produksi & purna jual serta pendukung produksi & purna jual.

a. Fungsi managed service menangani urusan maintenance service dan fungsi

b. Fungsi produksi dan perbaikan menangani urusan produksi, perbaikan dan

fungsi yang berhubungan dengan dukungan pelayanan produksi & perbaikan.

c. Fungsi pelayanan spare part menangani urusan maintenance support (help

desk), pengelolaan spare part, warehouse & distribution dan fungsi yang

berhubungan dengan dukungan pelayanan warehouse.

d. Fungsi perencanaan & pengendalian produksi & purna jual menangani urusan

perencanaan & pengendalian produksi & purna jual, perencanaan &

pengendalian material dan gudang komponen.

e. Fungsi pendukung produksi & purna jual menangani urusan rekayasa

produksi, technical & system support dan fungsi yang berhubungan dengan

dukungan engineering untuk produksi & purna jual.

f. Fungsi purna jual membantu bagian-bagian yang berada di bawah divisi purna

jual.

21. Divisi Pengembangan Produk

Untuk mendukung dan membantu Direktur Operasi dan Teknik dalam

mengelola dan menjalankan kegiatan perusahaan meliputi bidang pengembangan

produk dan pendukung pengembangan produk.

a. Fungsi pengembangan produk menangani urusan fungsi yang berhubungan

b. Fungsi pendukung pengembangan produk menangani urusan rekayasa produk,

dokumentasi & infrastruktur pendukung & fungsi yang berhubungan dengan

[image:31.612.115.513.227.712.2]dukungan terhadap aktifitas pengembangan produk.

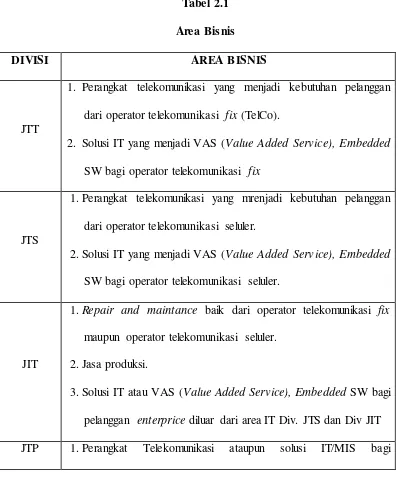

Tabel 2.1 Area Bisnis

DIVISI AREA BISNIS

JTT

1. Perangkat telekomunikasi yang menjadi kebutuhan pelanggan

dari operator telekomunikasi fix (TelCo).

2. Solusi IT yang menjadi VAS (Value Added Service), Embedded

SW bagi operator telekomunikasi fix

JTS

1.Perangkat telekomunikasi yang mrenjadi kebutuhan pelanggan

dari operator telekomunikasi seluler.

2.Solusi IT yang menjadi VAS (Value Added Service), Embedded

SW bagi operator telekomunikasi seluler.

JIT

1.Repair and maintance baik dari operator telekomunikasi fix

maupun operator telekomunikasi seluler.

2.Jasa produksi.

3.Solusi IT atau VAS (Value Added Service), Embedded SW bagi

pelanggan enterprice diluar dari area IT Div. JTS dan Div JIT

nonpublik (komunitas tertutup / privat) antara lain: Hankam,

Polri, dan komunitas tertutup lainnya.

2.KWH meter.

3.Jasa pelayanan IDC.

4.Aplikasi MIS (INTI-MED dan Aplikasi MIS lainnya). 5.I-GOS (Indonesia Go Open Source).

6.INTI tone.

7.Solusi IT / MIS yang mengarah pada bisnis Manage Service

OSP Mencakup area bisnis jaringan optik dan tembaga.

2.4 Kegiatan Instansi PT INTI (Persero)

Dalam masa 3 tahun mendatang, dimana tekanan persaingan global semakin

kuat, PT INTI (Persero) akan lebih memfokuskan pada kompetensi bidang jasa

engineering-nya dengan produk perangkat keras yang di-out source ke Vendor global

yang kompetitif. Jasa engineering yang akan ditekuni oleh PT INTI (Persero)

meliputi Sistem Infokom :

a. Manajemen jaringan

b. Pengembangan piranti lunak dan piranti keras

c. Optimalisasi jaringan

Integrasi Teknologi :

a. Manajemen proyek pembangunan

b. Desain Jaringan (tetap dan nirkabel)

c. Integrasi logistic berbasis pengetahuan

d. Integrasi system komunikasi

e. Penyedia jasa aplikasi

Selain itu sesuai dengan kebutuhan pengguna, PT INTI (Persero) juga

menyiapkan diri untuk menjadi Penyedia Solusi Total Infokom, termasuk mencarikan

penyelesaian permasalahan pendanaan yang dihadapi konsumen.

Sejak tahun 1975 sampai dengan sekarang PT. INTI ( persero ) telah

melakukan kerja sama dengan perusahaan dari Negara lain seperti :

a SIEMENS AG Jerman

b Japan Radio Co. Ltd. Jepang

c Bell Telecommunication Manufacturing Ltd./ ITT Belgia

d Nippon Electric Ltd. Philadlphia, Amerika

e VIZ Manufacturing Ltd. Philadelphia, Amerika

f ERICCSON, Swedia

Adapun kegiatan utama yang meliputi seluruh tata kerja PT. INTI, yaitu :

a. Engineering system

c. Pabrikasi

d. Perakitan

35 3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kuliah kerja praktek yang dilaksanakan selama satu

bulan yaitu penulis ditempatkan di Divisi Pengadaan dan Logistik yaitu di Bagian

Persediaan PT. INTI. Dalam pelaksanaan tersebut bidang kajian yang diambil

penulis adalah Prosedur Pencatatan Transaksi Akuntansi Pembelian Barang Jadi,

karena prosedur pencatatan transaksi dirasakan sangat penting dan berperan dalam

melaksanakan kegiatan operasional perusahaan sehari-hari yang dapat membantu

perusahaan dalam hal pengawasan terhadap kegiatan perusahaannya yang

berkaitan dengan alur keluar masuknya barang jadi yang diperjualbelikan dan

dapat mempermudah dalam pencatatan, penggolongan dan pengklasifikasian

transaksi pembelian barang yang terjadi, sehingga perusahaan dapat berjalan

dengan baik dan efisien. Pelaksanaan kuliah kerja praktek pada bagian keuangan

dibimbing oleh Bapak Agus .

3.1.1 Pengertian Prosedur

Pengertian Prosedur menurut Muhammad Ali adalah sebagai berikut : “Prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan”

Sedangkan menurut pandapat Azhar Susanto adalah :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama.”

(2008:246) Berdasarkan pendapat beberapa ahli diatas maka dapat disimpulkan bahwa

prosedur yaitu tata cara kerja atau suatu rangkaian aktifitas yang saling

berhubungan yang dilakukan berulang-ulang dengan cara yang sama untuk

melaksanakan suatu pekerjaan.

3.2.2 Pengertian Kebijakan

Pengertian Kebijakan menurut Kamus Besar Bahasa Indonesia Pusat

Bahasa, yaitu :

“Kebijakan adalah rangkaian konsep dan asas yang menjadi garis besar dan dasar rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan, dan cara bertindak (tentang pemerintah, organisasi, dsb), pernyataan cita-cita, tujuan, prinsip, atau maksud sebagai garis pedoman untuk manajemen dalam usaha mencapai sasaran, garis haluan.”

(2008 : 190) Sedangkan menurut pendapat Widodo J. Pudjirahardjo, 2009 adalah: “Kebijakan adalah aturan tertulis yang merupakan keputusan formal

organisasi, yang bersifat mengikat, yang mengatur perilaku dengan tujuan untuk menciptakan tata nilai baru dalam masyarakat”

Dari pengertian diatas dapat disimpulkan bahwa kebijakan adalah konsep

atau aturan tertulis yang menjadi dasar dalam pelaksanaan suatu pekerjaan yang

3.2Teknis Pelaksanaan Kerja Praktek

Teknik pelaksanaan kerja praktek pada divisi pengadaan dan logistik,

ditujukan untuk mendukung dan membantu direktur operasi dan teknik dalam

mengelola dan menjalankan kegiatan perusahaan meliputi bidang perencanaan

dan pengendalian logistik, pengadaan serta gudang dan distribusi memiliki fungsi

untuk menangani urusan perencanaan & pengendalian dan fungsi yang

berhubungan dengan analisa harga & sourcing, menangani urusan yang

berhubungan dengan pemasok dalam negeri dan menangani urusan kepabeanan,

pengadaan luar negeri, urusan pengadaan, dan menangani urusan gudang,

pengepakan dan distribusi.

. Selama penulis melakukan kuliah kerja praktek, kegiatan yang dilakukan

adalah sebagai berikut :

1. Mendengarkan pengarahan dari Bapak Agus Rahmat mengenai tata cara

pelaksanaan kuliah kerja praktek, gambaran umum PT. INTI (persero), dan

prosedur pencatatan transaksi akuntansi pembelian barang jadi

2. Wawancara dengan pembimbing dan PT. INTI (persero) mengenai prosedur

pencatatan transaksi akuntansi pembelian barang jadi.

3. Mengambil data pada PT. INTI (persero) mengenai prosedur pencatatan

transaksi akuntansi pembelian barang jadi. Data tersebut diambil untuk

bahan laporan kuliah kerja praktek.

4. Menginput data-data barang jadi ke komputer sebagai persediaan

5. Mutasi Barang Jadi

7. Menjurnal transaksi persediaan

8. Membandingkan BPH dan SPK

3.3Pembahasan Hasil Kerja Praktek

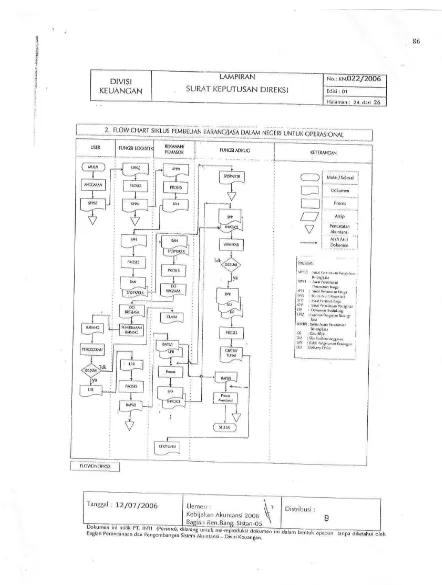

3.3.1 Prosedur Pelaksanaan Pembelian Barang Jadi Dalam Negeri untuk Diperniagakan dan untuk Operasional pada PT. INTI (persero)

Dalam pelaksanaan pembelian barang jadi perusahaan harus bisa menetukan

apakah barang jadi tersebut digunakan untuk diperniagakan atau untuk

operasional, maka perusahaan perlu menyusun suatu prosedur pelaksanaan

pembelian barang jadi yang harus dipatuhi oleh pihak yang bersangkutan, yaitu

direktur, staf-staf dan karyawan.

Prosedur pelaksanaan pembelian barang jadi disetiap perusahaan itu

berbeda-beda. Setiap perusahaan berhak mengatur prosedur pelaksanaan

pembelian barang jadi seauai dengan ketentuan dan peraturan yang berlaku di

perusahaan.

Prosedur Pelaksanaan Pembelian Barang Jadi untuk Diperniagakan pada PT.

INTI (persero) adalah sebagai berikut :

1. Pembelian barang jadi dalam negeri untuk diperniagakan harus

berdasarkan kontrak/PO/PKS yang diterima

2. Berdasarkan Surat Order Kerja (SOK), fungsi manajemen proyek

menerbitkan SPPB/J dan menyampaikan ke Fungsi Longistik. Selanjutnya

Fungsi Longistik mengirimkan SPPH ke Rekanan dalam negeri yang

3. Fungsi Longistik menerima SPH dari Rekanan dalam negeri (proses

negosiasi dan penunjukan rekanan sesuai dengan tata cara pengadaan

barang yang berlaku). Dan jika sudah diketahui pemenangnya dibuatkan

SP/SPK/KTR dan mendistribusikan ke Fungsi Manajemen Proyek,

Rekanan serta Fungsi Administrasi & Keuangan

4. Berdasarkan SP/SPK/KTR, Rekanan mengirimkan barang disertai DO ke

Fungsi Longistik

5. Fungsi Penerimaan Barang melakukan pemeriksaan barang dan

selanjutnya menerbitkan Laporan Pemeriksaan Barang (LPB)

6. Berdasarkan LPB, Fungsi Longistik menerbitkan BAPB/J dan

mengirimkannya ke Fungsi Administrasi & Keuangan serta Rekanan

7. Fungsi Longistik mengirimkan daftar pengantar pengiriman sementara ke

Fungsi Operasi, selanjutnya dilakukan pengecekan sebelum dikirim ke

lokasi

8. Setelah BAPB diterima oleh Fungsi Administrasi & Keuangan selanjutnya

mencatat atas transaksi tersebut

9. Fungsi Administrasi & Keuangan menerima dokumen penagihan dari

Rekanan, dilakukan verifikasi atas kelengkapan dokumen penagihan. Jika

terdapat kekurangan dokumen pendukung maka dikembalikan ke Rekanan

10.Jika dokumen penagihan lengkap maka dibuatkan Bukti Pengeluaran

11.Fungsi Administrasi & Keuangan (Fungsi Pendanaan-Korporasi)

menerbitkan Cek/BG sesuai dokumen penagihan untuk dibayarkan baik

tunai melalui kas maupun dengan Bilyet Giro melalui bank

Prosedur Pelaksanaan Pembelian Barang Jadi untuk Operasional pada PT.

INTI (persero) adalah sebagai berikut :

1. Pembelian barang dalam negeri untuk operasional harus berdasarkan

kebutuhan dan tersedianya anggaran

2. Berdasarkan kebutuhan pembelian barang untuk operasional, user

menerbitkan SPPB/J dan menyampaikan ke fungsi longistik. Selanjutnya

Fungsi Longistik mengirimkan SPPH ke rekanan dalam negeri yang

tercatat dalam mitra usaha terseleksi

3. Fungsi Longistik menerima SPH dari Rekanan dalam negeri (proses

negosiasi dan penunjukan rekanan sesuai dengan tata cara pengadaan

barang yang berlaku). Dan jika sudah diketahui pemenangnya dibuatkan

SP/SPK/KTR dan mendistribusikan ke Rekanan serta Fungsi Administrasi

& Keuangan

4. Berdasarkan SP/SPK/KTR, Rekanan mengirimkan barang disertai DO ke

Fungsi Longistik

5. Fungsi Penerimaan Barang melakukan pemeriksaan barang dan

selanjutnya menerbitkan Laporan Pemeriksaan Barang (LPB)

6. Berdasarkan LPB, Fungsi Longistik menerbitkan BAPB/J dan

mengirimkannya ke Fungsi Administrasi & Keuangan serta Rekanan

7. Setelah BAPB diterima oleh Fungsi Administrasi & Keuangan selanjutnya

8. Fungsi Administrasi & Keuangan menerima dokumen penagihan dari

rekanan, dilakukan verifikasi atas kelengkapan dokumen penagihan. Jika

terdapat kekurangan dokumen pendukung maka dikembalikan ke Rekanan

9. Jika dokumen penagihan lengkap maka dibuatkan Bukti Pengeluaran

Keuangan dan Slip Realisasi Anggaran

10.Fungsi Administrasi & Keuangan (Fungsi Pendanaan-Korporasi)

menerbitkan Cek/BG sesuai dokumen penagihan untuk dibayarkan baik

tunai melalui kas maupun dengan Bilyrt Giro melalui bank

3.3.2 Kebijakan-Kebijakan dalam Pencatatan Transaksi Akuntansi Pembelian Barang Jadi Pada PT. INTI (persero)

Pencatatan transaksi akuntansi pembelian barang jadi pada PT. INTI

(persero) ditandai dengan diterapkannya kebijakan-kebijkan prosedur pencatatan

transaksi akuntansi pembelian barang jadi serta pembuatan dokumen dan jurnal

akuntansi yang mendukung transaksi tersebut. Berdasarkan data yang diperoleh

kebijakan-kebijakan dalam melakukan pencatatan transaksi akuntansi pembelian

barang jadi meliputi beberapa hal, yaitu sebagai berikut:

1. Pencatatan Transaksi Akuntansi Persediaan

Persediaan adalah aktiva, yang memenuhi kriteria :

a. Tersedia untuk di jual dalam kegiatan usaha normal

b. Dalam proses produksi

c. Dalam bentuk bahan baku dan bahan tambahan untuk digunakan dalam

proses produksi atau pemberian jasa

Kebijakan

Persediaan barang jadi dinyatakan dengan nilai yang terendah antara harga

perolehan atau nilai realisasi bersihnya. Nilai realisai bersih adalah taksiran

harga penjualan dalam kegiatan usaha normal dikurangi taksiran biaya

penyeleseaian dan taksiran yang dilaksanakan untuk melaksanakan penjualan.

Harga perolehan ditentukan dengan menggunakan metode antara lain

rata-rata bergerak maju (moving avarage methode) dan atau identivikasi khusus.

Harga perolehan persediaan dari bahan baku tenaga kerja serta alokasi biaya

atau jasa baik yang bersifat tetap maupun variabel. Identikasi khusus

digunakan untuk pengadaan built up dalam rangka memenuhi kontrak jual atau

proyek. Biaya persediaan meliputi semua biaya pembelian, biaya konversi dan

biaya lain yang timbul sampai persediaan berada dalam kondisi dan tempat

yang siap untuk dijual atau dipakai.

Penurunan nilai persediaan meliputi semua biaya pembelian, biaya

konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi

dan tempat yang siap untuk dijual atau dipakai. Penurunan nilai persediaan

tidak bergerak dan bergerak lambat ditentukan berdasarkan estimasi

penggunaan atau penjualan masing-masing jenis persediaan pada masa

mendatang Persediaan usang dan rusak direklasifikasi ke aktiva lain-lain.

Ruang Lingkup

Pencatatan transaksi akuntansi persediaan dimulai dari diterimanya barang

jadi, barang dalam proses, bahan baku, bahan tambahan dan pekerjaan dalam

penyelesaian yang dibuktikan dengan BAPB/J (Berita Acara Penerimaan

Barang/Jasa), atas bukti transaksi tersebut fungsi Administrasi dan Keuangan

melakukan penjurnalan dan input ke program GL (General Ledger)

Dokumen

1) Bukti Internal Akuntansi

2) Bukti Pengeluaran Keuangan

3) Surat Perintah Kerja (SPK)/Kontrak

4) Kwitansi

6) Nota debet, pembayaran PIB

7) Dokumen lain yang dipersyaratkan dalam kontrak

2. Pencatatan Transaksi Akuntansi Biaya Dibayar Dimuka (UM. Pembelian)

Uang Muka Pembelian adalah pengeluaran uang yang dilakukan oleh

perusahaan dalam rangka pengadaan barang/jasa yang karena persyaratan

pembayarannya, mengharuskan perusahaan untuk membayar terlebih dahulu

sebelum dilakukan pengiriman barang oleh supplier

Biaya dibayar dimuka adalah biaya yang telah dikeluarkan, namun pada

hakekatnya merupakan beban yang memberikan manfaat untuk periode

mendatang.

Kebijakan

Biaya dibayar dimuka dibebankan sesuai dengan masa manfaatnya. Biaya

pegawai dibayar dimuka dicatat pada saat pembayaran dan pengurangannya

dicatat pada saat penerimaan

Ruang lingkup

Pencatatan transaksi akuntansi iterimanya Biaya Dibayar Dimuka dimulai

diterimanya Bukti Pengeluaran Keuangan atas transaksi pembelian, di fungsi

akuntansi, dilakukan penjurnalan dan input ke program GL (General Ledger)

Dokumen

1) Bukti Pengeluaran Keuangan

2) Kwitansi

3) Dokumen pendukung

Utang usaha adalah semua kewajiban jangka pendek kepada pihak ke tiga

yang timbul dari pembelian/pengadaan produk atau jasa dan atau aktiva

Pencatatan utang usaha, dikategorikan dalam:

a. Utang Usaha kepada Pemasok dalam negeri yaitu pencatatan utang usaha

pada saat barang atau jasa dan atau aktiva tetap diterima yang dinyatakan

dalam Berita Acara Penerimaan Barang/ Jasa (BAPB/J)

b. Utang Usaha kepada Pemasuk luar negeri yaitu pencatatan utang usaha

pada saat BL/AWB/Invoice diterima perusahaan atas suatu barang atau

jasa dan atau aktiva tetap

Kebijakan

Utang usaha diakui dan dicatat pada saat barang atau jasa dan atau aktiva

tetap yang diterima perusahaan yang dinyatakan dalam Berita Acara

Penerimaan barang/jasa (BAPB/J) sebesar harga perolehan atau aktiva tetap

setelah dikurangi dengan uang muka pembelian yang telah dibayarkan.

Ruang Lingkup

Pencatatan transaksi akuntansi utang usaha dimulai dari diterimanya

barang atau jasa dan atau aktiva tetap yang dinyatakan dalam Berita Acara

Penerimaan Barang/Jasa (BAPB/J), BL/AWB, invoice sebesar harga perolehan

atau aktiva tetap setelah dikurangi dengan uang muka pembelian yang telah

dibayarkan, dan fungsi akuntansi melakukan penjurnalan dan input ke program

GL (general Ledger)

Dokumen

2) Kwitansi

3) BL/AWB/Invoice/BAPB/J

4) Dokumen pendukung lainnya sesuai persyaratan pengadaan barang/jasa

4. Pencatatan Transaksi Akuntansi Penurunan Nilai Persediaan

Penurunan Nilai Persediaan adalah berkurangnya nilai persediaan

dikarenakan suatu kondisi tertentu

Kebijakan

Untuk menutup kemungkinan timbulnya persediaan tidak bergerak dan

bergerak lambat ditentukan berdasarkan estimasi penggunaan atau penjualan

masing- masing jenis persediaan pada masa mendatang.

Terhadap persediaan tidak bergerak dan bergerak lambat dilakukan penyisihan

sebagai Penurunan Nilai Pesediaan pada pos neraca dan beban lain-lain tahun

berjalan dalam pos Laba/(rugi)

Ruang Lingkup

Pencatatan transaksi akuntansi penurunan persediaan dimulai dengan

ditertibkan estimasi penurunan nilai persediaan dan Fungsi Akuntansi

melakkan penjurnalan dan input ke program GL (General Ledger)

Dokumen

1) Bukti memorial

2) Bukti Perhitungan estimasi penurunan nilai persediaan

5. Pencatatan Transaksi Akuntansi Penghapusan Persediaan

Penghapusan Persediaan adalah penghapusbukuan nilai persediaan yang

dilakukan berdasarkan hasil inventarisasi yang dilakukan pada akhir periode

Kebijakan

Penhapusan persediaan dilakukan pada saat persediaan tersebut acara

ekonomis dipastikan tidak dapat dipakai dan atau dijual setelah mendapat

persetujuan yang berwenang sesuai dengan ketentuan yang berlaku

Ruang Lingkup

Pencatatan transaksi akuntansi dan penghapusan persediaan dimulai setelah

diterimanya risalah keputusan dari dewan komisaris atau pemegang saham atas

persetujan penghapusan persediaan di Fungsi Akuntansi,dan melakukan

penjurnalan dan input ke program GL (General Ledger)

Dokumen

1) Bukti memorial

2) Hasil penilaian inventaris

3) Risalah Rapat Komisaris

4) Risalah RUPS

6. Pencatatan Transaksi Akuntansi Pembelian Tunai

Pembelian tunai adalah proses pembelian suatu barang /jasa dengan cara

pembayaran tunai.pembelan tunai dimaksudkan untuk memenuhi kebutuhan

operasional akan barang/jasa dan atau aktiva tetap yang ditujukan untuk

memenuhi dan menunjang kebutuhan operasional perusaan.

Pencatatan transaksi akuntansi pembelian tunai dimulai setelah diterimanya

barang atau jasa dan aktiva tetap.

Ruang Lingkup

Pencatatan transaksi akuntansi pembelian tunai dimulai setelah diterimanya

barang atau jasa dan atau aktiva tetap sebesar harga perolehan sesuai bukti

pengeluaran keuangan di Fungsi Akuntansi, dan melakukan penjurnalan dan

pengeluaran keuangan di Fungsi Akuntansi, dan melakukan penjurnalan dan

input ke program GL (General Ledger)

Dokumen

1) Bukti- bukti pembelian tunai

2) Bukti pengeluaran keuangan

3) Tanda terima penyerahan barang

7. Pencatatan Transaksi Akuntansi Harga Pokok Penjualan

Harga Pokok penjualan adalah nilai pengorbanan yang dapat diukur dalam

bentuk uang dan digunakan untuk menghasilkan atau mengadakan barang/jasa

tertentu yang berhubungan dengan barang/jasa yang akan dijual

Kebijakan

Beban diakui dan dicatat pada saat terjadinya

Ruang Lingkup

Pencatatan transaksi akuntansi harga pokok penjualan dimulai dari

diterimanya rekapitulasi seluruh biaya yang berhubungan langsung dengan

harga pokok penjualan barang/jasa dan fungsi administrasi & keuangan

Dokumen

1) Bukti Internal Akuntansi

2) Rekapitulasi perhitungan harga pokok

3) BAPB/BAST

3.3.3 Pedoman Pencatatan dalam Pencatatan Transaksi akuntansi Pembelian Barang Jadi Pada PT. INTI (persero)

Didalam melakukan pencatatan transaksi akuntansi pembelian barang jadi,

PT. INTI (persero) memiliki pedoman pencatatan tersendiri dalam mencatat

transaksinya yaitu sebagai berikut:

A.Pedoman Pencatatan Transaksi Pembelian Barang/Jasa Dalam Negeri Untuk

Diperniagakan ;

1) Pada saat Pencatatan Biaya Dibayar Dimuka-Uang Muka Pembelian ;

Deskripsi Dr Cr

Biaya Dibayar Dimuka (um pembelian) xxx

Kas / Bank xxx

2) Pada saat Pencatatan Persediaan:

Deskripsi Dr Cr

Persediaan xxx

Biaya dibayar dimuka (um pembelian) xxx

3) Pada saat pembayaran Utang Usaha

Deskripsi Dr Cr

Utang Usaha xxx

PPN masukan xxx

Kas / Bank xxx

B. Pedoman Pencatatan Transaksi Pembelian Barang/Jasa Dalam Negeri

Untuk Operasional:

1) Pada saat pencatatan biaya dibayar dimuka-uang muka pembelian:

Deskripsi Dr Cr

Biaya dibayar dimuka (um pembelian) xxx

Kas / Bank xxx

2) Pada saat Pencatatan Penerimaan Barang:

Deskripsi Dr Cr

Biaya xxx

Biaya dibayar dimuka (um pembelian) xxx

3) Pada saat Pembayaran Utang Usaha

Deskripsi Dr Cr

Utang Usaha xxx

PPN masukan xxx

Kas / Bank xxx

C. Pedoman Peencatatan Transaksi Penurunan Nilai Persediaan

Pada saat setiap akhir tahun dilakukan inventarisasi dan evaluasi

persediaan, dan terdapat penurunan nilai persediaan yang nilai pasarnya

lebih rendah daripada nilai perolehannya, maka dijurnal sebagai berikut:

Deskripsi Dr Cr

HPP xxx

Penurunan Nilai Persediaan xxx

D. Pedoman Pencatatan Transaksi pada saat penghapusan persediaan

Deskripsi Dr Cr

Penurunan Nilai Persediaan xxx

E. Pedoman Pencatatan Transaksi pada saat Pembelian tunai

1) Pada saat pembayaran, dilengkapi bukti pendukung:

Jika pembelian tubai dilakukan oleh SBU/Divisi: SBU/Divisi menjurnal

Deskripsi Dr Cr

Persediaan barang/jasa/by.usaha/by

Produksi/Aktiva tetap

xxx

R/K Korporasi-PPN masukan xxx

R/K Korporasi-PPh Pasal 23 xxx

Kas / Bank xxx

Korporasi menjurnal :

Deskripsi Dr Cr

Piutang pajak- PPN masukan xxx

Utang pajak-PPh Ps.23 xxx

Jika pembelian Tunai dilakukan oleh Korporasi :

Deskripsi Dr Cr

Persediaan barang/Jasa/by. Usaha/by

Produksi/Aktiva tetap

xxx

Piutang pajak-PPN masukan xxx

Utang pajak-PPh Ps.23 xxx

Kas/Bank xxx

F. Pedoman Pencatatan Transaksi Harga Pokok Penjualan

1) Pada saat Pembebanan Harga Pokok Penjualan yang dilengkapi

dengan dokumen BAPB dan BAST :

Deskripsi Dr Cr

Harga Pokok Penjualan Barang xxx

Harga Pokok Penjualan Jasa xxx

Persediaan barang xxx

Persediaan Jasa xxx

2) Pada saat pembebanan penurunan nilai persediaan:

Deskripsi Dr Cr

Penurunan nilai persediaan xxx

57 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan uraian-uraian pada bab sebelumnya dan berdasarkan

pengamatan selama mengikuti Kerja Praktek pada PT. INTI (persero)

sehubungan dengan judul laporan Kerja Praktek yaitu “Prosedur Pencatatan Transaksi Akuntansi Pembelian Barang Jadi pada PT. INTI (persero)”, maka kesimpulan yang didapat adalah:

1. Pelaksanaan prosedur pencatatan transaksi akuntansi pembelian barang

jadi pada PT. INTI (persero) sudah sesuai dengan pokok-pokok prosedur

yang ada dan sesuai dengan alur flow chart yang ada.

2. Kebijakan-kebijakan dalam pencatatan transaksi akuntansi pembelian

barang jadi yang diterapkan di PT. INTI (persero) sudah baik, terlihat dari

tujuan pencatatan transaksi akuntansi pembelian barang jadi prosedur

pencatatanya sudah berjalan dengan baik.

3. Pedoman pencatatan transaksi yang diterapkan di PT. INTI (persero)

sudah terrealisasikan dengan baik didalam melakukan pencatatan ke GL

4.2 Saran

Berdasarkan hasil penelitian yang dilakukan oleh penulis di PT. INTI (persero),

penulis akan memberikan saran yang diharapkan dapat berguna sebagai

pertimbangan dan masukan bagi Dinas Pendapatan pada masa yang akan datang,

yaitu :

1. Sebaiknya prosedur pencatatan transaksi akuntansi pembelian pada PT.

INTI (persero) harus benar-benar dirancang sedemikian rupa dan

dijalankan sesuai dengan fungsi dan tanggung jawabnya agar tidak terjadi

kesalahan-kesalahan dalam pencatatan transaksi akuntansi pembelian

2. Kebijakan lama perlu dievaluasi secara menyeluruh untuk mengetahui

apakah kebijakan tersebut dapat mengefektivkan pencatatan transaksi

akuntansi pembelian atau tidak, sehingga prosedur pencatatan transaksi

akuntansi pembelian barang jadi lebih akurat.

3. Diharapkan para karyawan PT. INTI (persero) melakukan prosedur

pencatatan transaksi akuntansi pembelian barang jadi mengikuti pedoman

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Syarat Mata Kuliah Kerja Praktek Program Strata I Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia

Oleh :

ANISA NELI 21107043

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR PUSTAKA

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Bandung : Lingga Jaya.

Soemarso S.R. 2004. Revisi Akuntansi Suatu Pengantar, Jakarta : Salemba 4.

Zaki Baridwan. 2004. Intermediate Accounting Edisi 8. Yogyakarta : BPFE.

Departemen Pendidikan Nasional, 2008. “Kamus Besar Bahasa Indonesia Pusat Bahasa Edisi Ke Empat”. Jakarta : PT. Gramedia Pustaka Utama.

www.google.com

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Anisa Neli

NIM : 21107043

Tempat/Tanggal Lahir : Bandung, 1 Maret 1990

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jln. Raya Rancaekek no. 223 Majalaya

DATA PENDIDIKAN

1. Tk. Aisyiyah 1994 - 1995

2. SDN Rancakasumba 1 1995 - 2001

3. SMPN 1 Majalaya 2001 - 2004

4. SMAN 1 Majalaya 2004 - 2007

ii

rahmat dan hidayah – Nya Laporan Kuliah Kerja Praktek ini dapat tersusun

hingga selesai.Penulisan laporan kuliah kerja praktek ini berjudul “ Tinjauan

Atas Prosedur Pencatatan Transaksi Akuntansi Pembelian Barang Jadi pada PT. Industri Telekomunikasi Indonesia (persero) “.

Laporan ini merupakan hasil kegiatan Kerja Praktek di PT. INTI (persero)

Bandung, untuk memenuhi persyaratan mata kuliah dan kelulusan yang telah

ditentukan oleh Universitas Komputer Indonesia.

Dalam kegiatan Kuliah Kerja Praktek dan menyusun Laporan ini, penyusun telah

melibatkan berbagai pihak, untuk itu tidak lupa ucapan terima kasih penyusun

sampaikan kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia.

2. Hj. Prof. Dr. Umi Narimawati, Dra.,SE. ,M.Si, Selaku Dekan Fakultas

Ekonomi Universita Komputer Indonesia.

3. Sri Dewi Angadini, SE. M.Si, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universita Komputer Indonesia.

4. Ely Suhayati SE. M.Si. Ak., selaku dosen wali penulis di kelas Ak-1

angkatan 2007.

5. Wati Aris Astuti, SE., M. Si Selaku Dosen Pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

iii

6. Bapak Agus selaku Kepala SDM yang telah menerima penulis untuk

melakukan kerja praktek di PT. Industri Telekomunikasi Indonesia

(persero)

7. Direksi beserta Staff PT. INTI (persero), terutama Ibu Ela Diana Ayu A

selaku pimpinan divisi keuangan yang telah mengizinkan penulis untuk

kerja praktek pada bagian persediaan.

8. Bapak Agus Rahmat selaku pembimbing langsung penulis di lapangan

yang telah bersedia meluangkan waktu senggangnya dalam membimbing

kegiatan penulis dalam Kegiatan Kerja Praktek (KKP).

9. Pak Prama, Pak Yuda yang telah meluangkan waktunya untuk membantu

penulisan dalam memberikan data, informasi, serta pengarahan dalam

penyusunan laporan ini.

10.Untuk Ayah ku tersayang Bapak Maman Nugraha dan Ibuku tersayang

Heni Hendrayani, penulis mengucapkan banyak terima kasih untuk semua

yang telah diberikan kepada penulis atas doa, dukungan dan kasih sayang.

Semoga kalian diberi kesehatan dan rezeki yang berlimpah serta dalam

lindungan Allah SWT.

11.Untuk Mahesa Al Hafeezy terima kasih atas dukungan dan doanya

sehingga penulis bersemangat dalam menyusun laporan ini.

12.Untuk nenek ku Hj. Siti Empat Fatmah, kakak ku R. Angga Muhammad

Sarja Nugraha, adikku Mahmud Yusuf terima kasih ata